el uso de las tic en la contabilidad electrónica

TRANSCRIPT

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

LICENCIATURA EN CONTADURÍA PÚBLICA

AISGNATURA: D H T I C

PROFESORA: MTRA. ESTHER TLAZCANI CONDE

ALUMNA: MAYRA A. HERNÁNDEZ CARREÓN

OTOÑO 2015

E L U S O D E L A S T I C

EN LA CONTABILIDAD ELECTRÓNICA

I.- RESUMEN

II.- INTRODUCCIÓN III.- ANTECEDENTES IV.- DESARROLLO

1. QUÉ SON LAS TIC2. QUÉ ES LA CONTABILIDAD3. QUÉ ES LA CONTABILIDAD ELECTRÓNICA4. 1.4 QUÉ ES EL SAT5. CUMPLIMIENTOS Y DISPOCISIONES EN LA CONTABILIDAD ELECTRÓNICA 6. ¿CÓMO ENVÍAMOS LA INFORMACIÓN CONTABLE? 7. OBLIGACIONES EN LA CONTABILIDAD ELECTRÓNICA

V.- CONCLUSIÓN VI.- REFERENCIAS VII.- GLOSARIO

Las Tecnologías de la Información y la Comunicación (TIC) son todos aquellos recursos, herramientas y programas que se utilizan para procesar, administrar y compartir la información mediante diversos soportes tecnológicos, tales como: computadoras, teléfonos móviles, televisores, reproductores portátiles de audio y video o consolas de juego.

QUÉ SON LAS TIC

La contabilidad electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT

QUÉ ES LA CONTABILIDAD ELECTRÓNICA

Servicio de Administración Tributaria (SAT) es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, que tiene la responsabilidad de aplicar la legislación fiscal y aduanera, con el fin de que las personas físicas y morales contribuyan proporcional y equitativamente al gasto público; de fiscalizar a los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras; de facilitar e incentivar el cumplimiento voluntario, y de generar y proporcionar la información necesaria para el diseño y la evaluación de la política tributaria.

QUÉ ES EL SAT

Se envía en archivos comprimidos con formato zip a través del Buzón Tributario o en la sección Trámites de este Portal; el envío debe hacerse con firma electrónica vigente.

¿CÓMO ENVÍAMOS LA INFORMACIÓN CONTABLE?

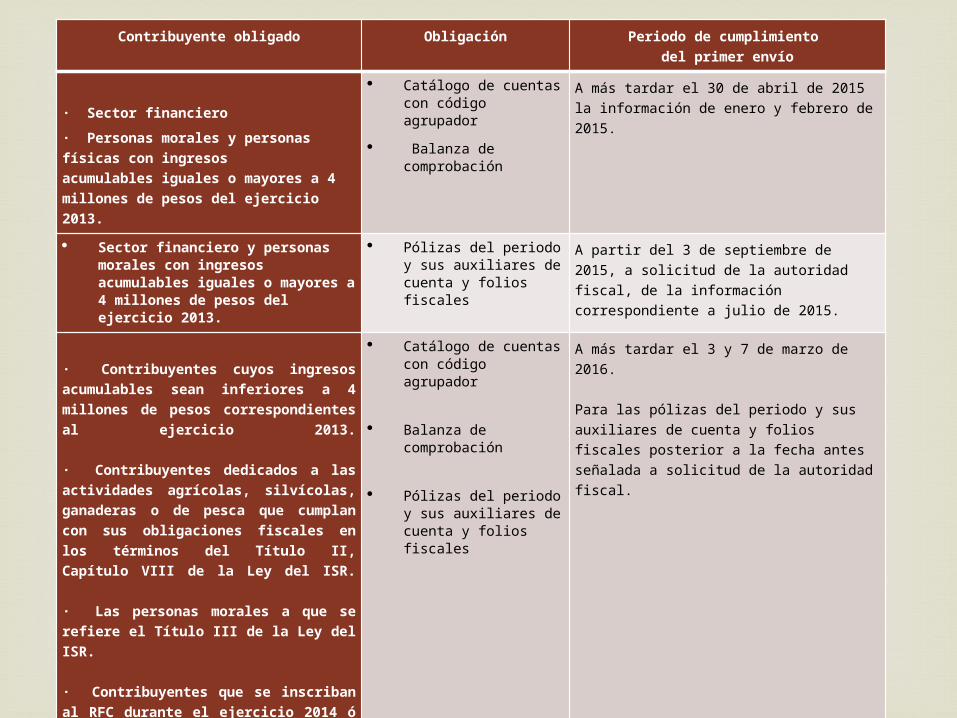

Contribuyente obligado Obligación Periodo de cumplimiento del primer envío

· Sector financiero· Personas morales y personas físicas con ingresos acumulables iguales o mayores a 4 millones de pesos del ejercicio 2013.

Catálogo de cuentas con código agrupador

Balanza de comprobación

A más tardar el 30 de abril de 2015 la información de enero y febrero de 2015.

Sector financiero y personas morales con ingresos acumulables iguales o mayores a 4 millones de pesos del ejercicio 2013.

Pólizas del periodo y sus auxiliares de cuenta y folios fiscales

A partir del 3 de septiembre de 2015, a solicitud de la autoridad fiscal, de la información correspondiente a julio de 2015.

· Contribuyentes cuyos ingresos acumulables sean inferiores a 4 millones de pesos correspondientes al ejercicio 2013.

· Contribuyentes dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales en los términos del Título II, Capítulo VIII de la Ley del ISR.

· Las personas morales a que se refiere el Título III de la Ley del ISR.

· Contribuyentes que se inscriban al RFC durante el ejercicio 2014 ó 2015.

· A partir del primer día del mes siguiente a aquel en que se inscribieron al RFC, aquellos contribuyentes que se inscriban a partir del 1 de enero de 2016.

· Personas físicas para el caso de pólizas y sus auxiliares.

Catálogo de cuentas con código agrupador

Balanza de

comprobación Pólizas del periodo y

sus auxiliares de cuenta y folios fiscales

A más tardar el 3 y 7 de marzo de 2016. Para las pólizas del periodo y sus auxiliares de cuenta y folios fiscales posterior a la fecha antes señalada a solicitud de la autoridad fiscal.

Todo Contador debe estar en constante actualización para brindar servicios de calidad así como para los retos y compromisos que se presenten en el día a día.

C O N C L U S I Ó N

Bastidas Yffert, María Teresa et al. (2015) La Contabilidad Electrónica y el Comprobante Fiscal Digital. México: Instituto Mexicano de Contadores Públicos

C66http://www.soyconta.mx/cuando-debo-cumplir-con-la-contabilidad-electronica/ http://losimpuestos.com.mx/contabilidad-electronica-por-internet-en-el-sat/

http://tutorial.cch.unam.mx/bloque4/lasTIC http://www.bibliotecas.buap.mx/portal/search http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electr

onica.aspx https://es.wikipedia.org/wiki/Contabilidad Pérez Chávez, Fol Olguin (2014) Contabilidad electrónica y su envió a través de la

página del SAT. México:Tax Editores Unidos, Sa De Cv www.foliosdigitales.com/

R E F E R E N C I AS

SAT.- Servicio de Administración Tributaria

TIC.- Tecnologías de la Información y la Comunicación

Buzón tributario.- Sistema de comunicación electrónico entre las Autoridades Fiscales y los contribuyentes (Personas Físicas y Morales)

Transacción.- Operación de diversos tipos que se realiza entre dos o más partes y que supone el intercambio de bienes o servicios a cambio del capital correspondiente.

Balanza de Comprobación.- Estado contable que se formula

periódicamente para comprobar estados deudores y acreedores

Catálogo de Cuentas.- Contiene todas las cuentas que se estima serán necesarias al momento de instalar un sistema de contabilidad

RFC.- Registro Federal de Contribuyentes

G L O S A R I O