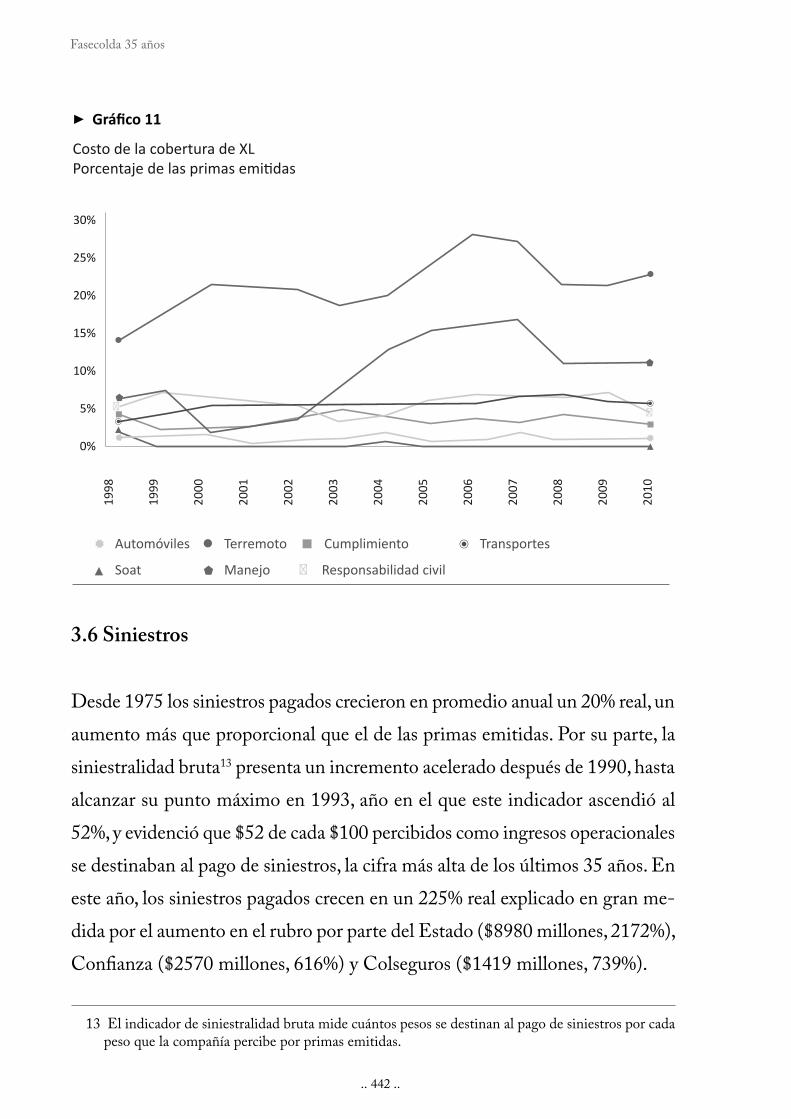

el seguro de cumplimiento - fasecolda.com€¦ · ‥ 398 ‥ fasecolda 35 años implica una...

TRANSCRIPT

‥ 396 ‥

Fasecolda 35 años

Seguros de daños

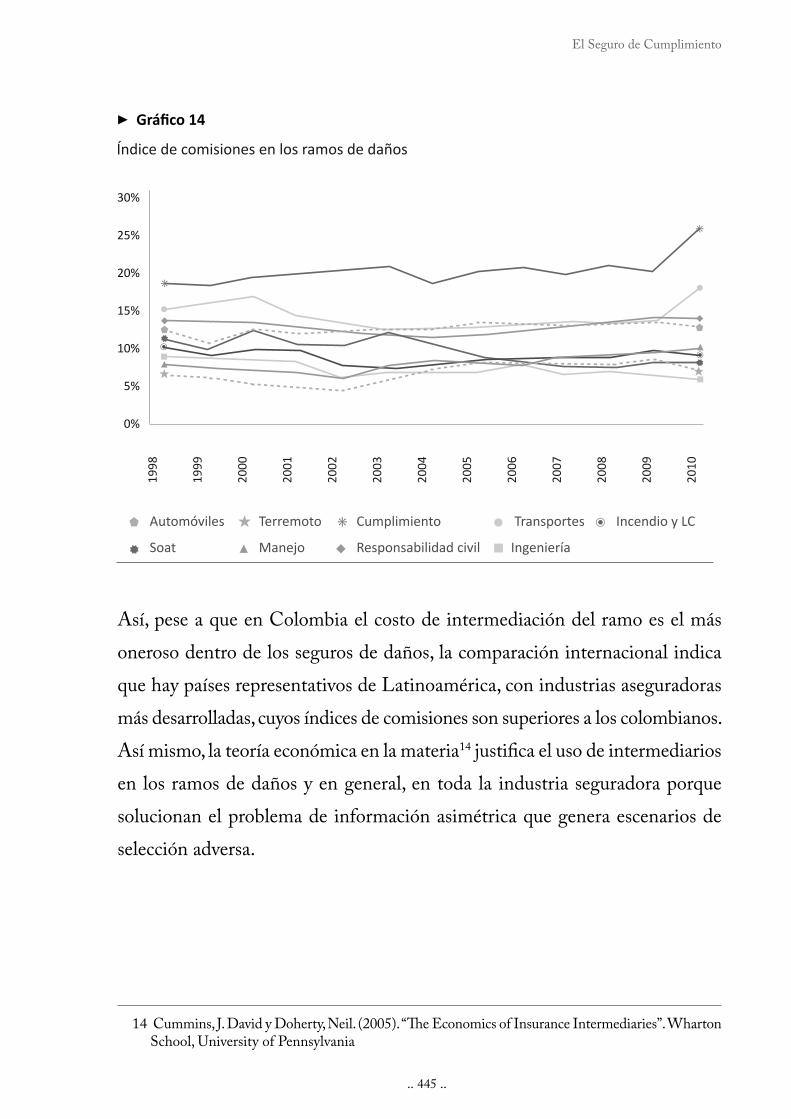

El Seguro de Cumplimiento

Laura Reyes, Felipe Baquero / Junio de 2011

‥ 397 ‥

El Seguro de Cumplimiento

1. EL ORIGEN DEL SEGURO DE CUMPLIMIENTO

El seguro de cumplimiento podría considerarse como el resultado de un proceso

de evolución de las denominadas garantías personales1.

Según Jean Bastin (1999), el origen la 3anza como garantía personal se remonta

a las leyes de Esnunna, 2 mil años Antes de Cristo, en donde se establece por

primera vez la 3gura del 3ado. Señala también que la 3anza pasó de Esnunna a

las ciudades sumerias y al norte de Fenicia de donde se expandió hacia Rodas,

en donde se materializó la Ley de Los Rodios y que se señala como posterior

inspiradora del Derecho Romano.

Sobre dicha ley mani3esta el citado autor que “inspiró seguramente el Derecho

de Roma, aunque esta herencia prácticamente se perdió debido a la invasión de

los Bárbaros. Fue Justiniano quien, en su obra de codi3cación, retomó la 3anza

de la Ley de los Rodios que de esta manera pervivió hasta el siglo XI como la

base del derecho mercantil marítimo bizantino”.

Aunque en múltiples legislaciones del mundo sobreviven negocios jurídicos

que cumplen la función social de garantía como es el caso de la 3anza, el que

el tercero que caucione la obligación contraída por el deudor sea un experto

institucional de la actividad, que además es regulado y vigilado por el Estado,

1 De acuerdo con la enciclopedia virtual de la Universidad de Málaga “La garantía personal es una forma de contrato por el que una persona física o jurídica asegura el cumplimiento de una obligación (principal) contraída por otra persona”.

‥ 398 ‥

Fasecolda 35 años

implica una profesionalización de este negocio jurídico que ofrece una seguridad

en el ámbito de las relaciones contractuales mercantiles.

No obstante algunos autores se remontan incluso al Antiguo Testamento2 para

referirse al origen del seguro de cumplimiento, la mayoría coinciden en precisar

su inicio como 3gura de aseguramiento, ubicándolo en Inglaterra en el siglo

xviii. Al respecto, el tratadista Bernardo Saíz de Castro explica lo siguiente:

La historia de esta clase de seguro es muy vaga, solamente se sabe que

alrededor de 1720, cuando en Inglaterra hicieron su aparición muchas

proposiciones de seguro extrañas, una compañía ofreció asegurar a los

amos contra las pérdidas provenientes de la deshonestidad de sus criados.

De manera más de3nida, el negocio de 3delidad fue establecido en 1870,

con la organización en Inglaterra de una compañía para formalizar esta

clase de negocio (1954).

Del texto citado se desprende que, al igual que lo sucedido en Colombia, el seguro

de cumplimiento en el mundo surge de la mano del ramo de 3delidad o manejo.

En cuanto a su aparición en América, en particular en los Estados Unidos, au-

tores como Cabanzo (1987) relatan cómo hacia el año de 1853 fue autorizada

en dicho país la creación de una compañía cuyo objeto fue el de explotar los

ramos de manejo y cumplimiento; sin embargo, explica también que en la prác-

2 El doctor Bernardo Botero en conferencia dictada en el año de 1999 en la Universidad Externado de Colombia, manifestó : “dejando de lado la evolución histórica de la 3gura de la caución o 3anza que nos remontaría en sus orígenes a la sagrada biblia o al Código de Hammurabi, cerca de 2250 años antes de Cristo, la 3gura de la garantía de cumplimiento por parte de una persona natural o jurídica, normalmente denominado “el contratista” de una obligación para con un tercero, igualmente persona natural o jurídica normalmente nominado el contratante o “la entidad Contratante” a cambio de una contraprestación en dinero, nace en Inglaterra hacia el año 1840 con la Constitución de la denominada Guarantee Society of London, establecida para otorgar garantías de manejo y aprobada por el parlamento Británico en 1842”.

‥ 399 ‥

El Seguro de Cumplimiento

tica estos productos fueron comercializados sólo 20 años más tarde. Tomando

en cuenta el punto de vista normativo, es importante destacar en este país la

promulgación del Heard Act en 1894, que exigió el otorgamiento de seguros de

cumplimiento para respaldar las contrataciones con el Estado. Dicha norma

fue substituida por Miller Act de 1935.

Como puede observarse, el seguro de cumplimiento tuvo su primigenio desa-

rrollo en los países anglosajones, que aventajaron a Colombia en la aplicación

de esta 3gura casi un siglo.

‥ 400 ‥

Fasecolda 35 años

2. EL SEGURO DE CUMPLIMIENTO EN COLOMBIA

2.1 Los orígenes

El origen del seguro de cumplimiento en Colombia tiene una fuente legal. En

efecto, en 1938 fue promulgada la Ley 225 de ese año, publicada en el Diario

O3cial del 16 de diciembre, y que en su Artículo 2 establece lo siguiente:

El seguro de que trata el artículo anterior tendrá por objeto garantizar

el correcto manejo de fondos o valores de cualquier clase que se confíen

a los empleados públicos o a los particulares, a favor de las entidades o

personas antes las cuales sean responsables, y podrá extenderse también

al pago de impuestos, tasas y derechos y al cumplimiento de obligaciones

que emanen de leyes o contratos.

Los especialistas en seguros encuentran razones de orden fáctico y jurídico

como sustento de la aparición de esta norma. Por una parte, de acuerdo a la

perspectiva legal, evidencian la necesidad de superar el obstáculo generado por

el Código de Comercio de 1887 que establecía una prohibición de asegurar

situaciones personales del asegurado, y por otro lado, re3eren las di3cultades que se

presentaron con las 3anzas personales que tradicionalmente otorgaban quienes

se vinculaban como servidores públicos que generaban poca seguridad para

el Estado. En ponencia presentada dentro de un Seminario adelantado por

Acoldese en 1983, se explicó la imposibilidad surgida a raíz de las previsiones

contenidas en el Código de Comercio de asegurar los perjuicios derivados del

incumplimiento del deudor, debido a que este incumplimiento no podía iden-

‥ 401 ‥

El Seguro de Cumplimiento

ti3carse con el concepto de caso fortuito, elemento fundamental contenido en

la de3nición de riesgo:

Para crear el seguro de cumplimiento fue necesaria una ley espacial por-

que el Código de Comercio de 1887, además de no contemplar sino los

seguros de cosas, prohibía a los aseguradores hacerse responsables de los

“hechos personales del asegurado” (Artículo 676.°) y de3nía el riesgo

como “la eventualidad de todo caso fortuito que pueda causar la pérdida

o deterioro de los objetos asegurados” (Artículo 635.° y Artículo 676.°)

Por tanto, ningún asegurador podía asegurar la eventualidad de que un deudor

cualquiera no cumpliera la obligación que había asumido. El cumplimiento

no era, en ningún momento, caso fortuito, es decir, imprevisto al cual no fuere

posible resistir, sino, por el contrario, hecho potestativo del deudor, interesado

en precaver las consecuencias que causara su propio incumplimiento (1983).

Sobre los problemas presentados con las 3anzas personales que se otorgaron

antes de la aparición de la Ley 225 por parte de aquellos que ingresaban como

servidores del Estado, el tratadista Saíz de Castro reseña lo siguiente:

Reglamentada la ley, por el Decreto 1348 de junio 27 de 1939, dispuso en

los Artículos 15 y 16 de dicho decreto, que las 3anzas de carácter personal

existentes debían reemplazarse, hasta donde fuera posible y lo permitie-

ran las circunstancias y conveniencias de la Administración Pública, por

3anzas de compañías de seguros. Era esto consecuencia, de la experiencia

obtenida por el Gobierno en la falta de respaldo económico, tanto de las

3anzas personales como de las 3anzas hipotecarias. De3nido un alcance,

trataba de hacerse efectivo sobre el 3ador personal y éste aparecía sin

ningún respaldo, cuando no era que había fallecido (1954).

‥ 402 ‥

Fasecolda 35 años

Por lo tanto, de acuerdo la perspectiva normativa, el seguro de cumplimiento

nace en Colombia de la mano del ramo de manejo como un mecanismo de

garantía frente a los perjuicios que se pueden causar por el incumplimiento

de obligaciones establecidas en leyes o contratos. Relata Saíz de Castro que la

primera compañía en Colombia en expedir un seguro a los que hacía referencia

la Ley 225 fue la Colombiana de Seguros en el año 1939.

2.2. La reglamentación

Tal como lo explica Saíz de Castro, la norma legal fue reglamentada por el Decreto

1348 de 1939, pero este acto administrativo se centró de manera especial en de-

sarrollar los aspectos atinentes al ramo de 3delidad. Posteriormente, en el año de

1954 se expidió el Decreto 2950 que establecía disposiciones relacionadas con la

efectividad del seguro aplicables tanto al ramo de manejo como al de cumplimiento.

Respecto de este último, el literal b del artículo primero prescribió lo siguiente:

Artículo 1. Para efectos del contrato de seguro de manejo y cumplimiento

establecido por la Ley 225 de 1938, se entiende causado el siniestro:

(…)

b) En la fecha en que la providencia de ejecutoria de un fenecimiento

con alcance pase al juzgado nacional de ejecuciones 3scales. Como con-

secuencia del incumplimiento de disposiciones legales o reglamentarias

que implique menoscabo de los fondos o bienes nacionales.

En el año de 1957, la Contraloría General de la República expidió la Resolución

1810 por medio de la cual se adoptó la póliza que debía ser otorgada cuando se

celebrara un contrato de seguro para garantizar el cumplimiento de los negocios

jurídicos que suscribía el Estado. Allí se aclaraba que la Nación obraría como asegu-

‥ 403 ‥

El Seguro de Cumplimiento

rada y en su cláusula primera se de3nió como amparo principal el correspondiente

al pago de las sumas a que se hiciera acreedora la Nación como consecuencia de

los perjuicios que la causara el contratista, tal como se trascribe a continuación:

La Aseguradora ampara a la Nación contra el incumplimiento por parte

del contratista, a quien haya expedido el certi3cado de seguro, de las

obligaciones pactadas en los contratos que se celebren, los cuales forman

parte integrante, en cada caso, del convenio de seguro.

La Aseguradora responderá a la Nación por el pago de todas las sumas

que sean exigibles al contratista por razón del incumplimiento de cual-

quiera de las obligaciones.

En dicho acto administrativo se incluyeron también importantes condiciones para

la regulación del seguro, como aquella que establecía la exoneración de responsa-

bilidad de la aseguradora por aquellos incumplimientos que fueran causados por

fuerza mayor o caso fortuito, así como la procedencia de la subrogación.

La expedición del Código de Comercio de 1971 generó un cuestionamiento sobre

si a raíz de la entrada en vigencia de este cuerpo normativo habán sido derogadas

las disposiciones contenidas en la Ley 225 de 1938. Aunque dicha discusión quedó

superada con la inclusión del contenido de la citada disposición en el Artículo 203

del Estatuto Orgánico del Sistema Financiero, se recogen aquí las razones que

fueron expuestas en su momento para abogar por la vigencia de la mencionada ley:

Se ha sostenido que la ley 225 se encuentra derogada por el Artículo 2033

del Código de Comercio, bajo la a3rmación que este reguló íntegramente las

materias contempladas en él, pero como ya observamos, dicha premisa con

relación al (sic) seguro de cumplimiento no se cumple toda vez que la regla-

‥ 404 ‥

Fasecolda 35 años

mentación que se hace sobre el contrato en el código tiene su fundamento

en la de3nición del riesgo, que no le es aplicable por la razones anotadas.

El hecho de haber citado el seguro de cumplimiento en el Artículo 10993

re3riéndose al fenómeno de la subrogación, no quiere decir que reglamentó la

materia, es más, creemos que con ello el legislador que la ley 225 de 1938 debía

permanecer vigente, de lo contrario mal habría hecho en citar una modalidad

de seguro que quedaría sin piso legal y jurídico como ya lo explicamos.

De acuerdo con lo expresado por los autores citados, la circunstancia que en el

Código de Comercio se hubiese hecho mención expresa al seguro de cumpli-

miento sin generar una reglamentación integral del mismo, hacía necesaria la

supervivencia de las disposiciones de la Ley 225 de 1938.

2.3 El seguro de cumplimiento: objeto y características

Como se explicó anteriormente, el seguro de cumplimiento en Colombia tiene

como objeto, de conformidad con lo establecido en la Ley 225 de 1938, amparar

el pago de los perjuicios ocasionados por el incumplimiento de obligaciones

surgidas de leyes o contratos.

Dicho seguro ha sido enmarcado tanto por la jurisprudencia como por la doc-

trina como un ramo de los denominados de daños, “en la medida que pretende

3 Artículo 1099. <prohibición de subrogación>. El asegurador no tendrá derecho a la subrogación contra ninguna de las personas cuyos actos u omisiones den origen a responsabilidad del asegurado, de acuerdo con las leyes, ni contra el causante del siniestro que sea, respecto del asegurado, pariente en línea directa o colateral dentro del segundo grado civil de consanguinidad, padre adoptante, hijo adoptivo o cónyuge no divorciado.

Pero esta norma no tendrá efecto si la responsabilidad proviene de dolo o culpa grave, ni en los seguros de manejo, cumplimiento y crédito o si está amparada mediante un contrato de seguro. En este último caso la subrogación estará limitada en su alcance de acuerdo con los términos de dicho contrato.

‥ 405 ‥

El Seguro de Cumplimiento

el restablecimiento del patrimonio económico del acreedor de la obligación

(asegurado), por causa del incumplimiento del contrato o de la disposición legal

por parte del deudor (tomador del seguro)”(Superintendencia Financiera, 2004).

Como consecuencias jurídicas derivadas de esta clasi3cación, la doctrina ha señalado

que el seguro de cumplimiento está dirigido a “amparar daños patrimoniales, donde

la responsabilidad de la compañía aseguradora es el pago de una indemnización,

limitada al monto del valor asegurado y hasta la concurrencia del perjuicio patri-

monial que demuestre haber sufrido el asegurado, como consecuencia del incumpli-

miento del contrato o de las obligaciones garantizadas” (Mendoza y García, 2009).

Son partes de este contrato de seguro el tomador, que es la persona natural o

jurídica cuyo incumplimiento puede generar los perjuicios objeto de la cober-

tura, y la entidad aseguradora. Ahora bien, el asegurado será el acreedor de la

obligación amparada cuyo incumplimiento podrá acarrearle perjuicios.

A nivel mundial este seguro ha tomado diferentes denominaciones como las

de seguro de caución o 3anza. En Colombia, en razón a las características

especiales que ostenta el ramo, y la consecuente inaplicabilidad al mismo de

algunas disposiciones del Código de Comercio, se produjo una discusión que

se considera ya superada, sobre la naturaleza aseguraticia de este producto. Al

respecto, la Corte Suprema de Justicia (2008) ha señalado lo siguiente:

Y, en segundo lugar, que el asunto relativo a su distinción con la 3anza

bien puede declararse superado, pues en múltiples providencias ha optado

por reconocer que son dos modalidades contractuales independientes y

que cada uno tiene su propia regulación, por tanto, el primero respon-

derá a su esencia de tal y el a3anzamiento por su lado asumirá lo propio

‥ 406 ‥

Fasecolda 35 años

(Sentencia de Casación, 15 de marzo de 1983, posición rati3cada en

Sentencia de 21 de septiembre de 2000).

En la actualidad, dicho seguro se explota por regla general bajo cuatro subra-

mos, a saber:

pólizas de cumplimiento que respaldan los contratos estatales;

pólizas de cumplimiento que respaldan contratos celebrados entre particulares;

pólizas de cumplimiento de disposiciones legales;

cauciones judiciales.

A continuación se hará una breve reseña de las coberturas y desarrollos que han

tenido cada uno de estos productos haciendo especial énfasis en lo que se re3ere

a las pólizas que respaldan los contratos estatales, no sólo por su importancia

como mecanismo de protección del patrimonio del Estado sino también por

la signi3cancia que han comportado para el desarrollo del ramo.

2.3.1 Seguro de cumplimiento que respalda los contratos estatales

Dentro de los productos que se comercializan bajo del ramo de cumplimiento,

han tenido especial relevancia y desarrollo aquellos que obran como garantías para

respaldar los contratos que celebran las entidades estatales con los particulares.

En efecto, este subramo reviste una particular importancia, pues constituye una

e3caz herramienta de protección del patrimonio público, ya que su objeto es el

de indemnizar los perjuicios que el contratista le cause a la entidad contratante

con ocasión del incumplimiento de las obligaciones surgidas del contrato estatal.

Este seguro ha sido objeto de una profusa regulación, históricamente incluida

dentro de los Estatutos de Contratación Pública –respecto de los cuales se hará

una breve referencia histórica que comenzará por el Decreto 150 de 1976–.

‥ 407 ‥

El Seguro de Cumplimiento

En efecto, dicha norma estableció en su Artículo 55 la obligación de garantizar

“el cumplimiento de las prestaciones a cargo del contratista”, y en igual sentido,

enunció lo que construirían los amparos o coberturas de dicha garantía al hacer

referencia expresa a la necesidad de proteger los dineros entregados a título de

anticipo, así como la calidad de la obra, los servicios y los bienes suministrados,

así como el pago de salarios y prestaciones sociales.

La norma en mención también establecía como causal de terminación del

contrato estatal la falta de constitución de las garantías, y determinaba como

mecanismos viables para el cumplimiento de dicha obligación el otorgamiento

de pólizas de seguros o garantías bancarias.

En lo referente a la cuantía y condiciones de las garantías, defería su reglamen-

tación a la Contraloría General de la República, facultad que fue ejercida por

dicha entidad gracias a las resoluciones 8428 de 1980 y 8660 de 1981.

El Decreto 222 de 1983

Posteriormente, la Ley 19 de 1982 otorgó facultades extraordinarias al Go-

bierno Nacional para “Reformar el régimen de contratación de la Nación y

sus entidades descentralizadas” previsto en el Decreto 150 de 1976 y normas

concordantes. El ejercicio de dicha facultad dio origen al Decreto 222 de 1983.

Respecto de la mencionada codi3cación normativa y en lo que al régimen de

garantías se re3ere, resulta relevante destacar dos aspectos: en primer lugar, el

precepto consagrado en el Artículo 70 del citado estatuto en virtud del cual “Los

respectivos contratos de garantía forman parte integrante de aquel que se garanti-

za”. La principal consecuencia jurídica que generó esta previsión normativa fue la

consideración del contrato de seguro de cumplimiento como un negocio jurídico

‥ 408 ‥

Fasecolda 35 años

de carácter administrativo, tal como de manera reiterada lo manifestó el Consejo

de Estado (2002):

Si bien bajo la vigencia del decreto 222 del decreto 222 [sic] de 1983,

como lo sostuvo siempre la jurisprudencia de la Sala, se entendía que el

contrato de seguro era un contrato accesorio con naturaleza idéntica a la

del principal que garantizaba y que, por ende, el contrato de seguro que

garantizaba un contrato administrativo era, él mismo, administrativo,

tal criterio obedecía a la previsión contenida en el Artículo 70, inciso

segundo, de dicho Decreto, según el cual: “Los respectivos contratos de

garantía forman parte integrante de aquél que se garantiza”.

En segundo orden, el citado Artículo 70 estableció en cabeza de la Superinten-

dencia Bancaria –hoy Financiera– la facultad de aprobar las pólizas matrices

del ramo, lo que generó una demanda de inconstitucionalidad del artículo y un

inicial conQicto de competencia entre dicha entidad y la Contraloría General

de la República, descrito por Cabanzo (1987) de la siguiente manera:

Además de reformar ciertos principios sobre contratación administrativa,

de aclarar ciertos puntos y de establecer nuevas disposiciones, el decreto

222 determinó en su Artículo 70 que la facultad de aprobar el clausulado

de las pólizas matrices correspondientes, ya no pertenecía a la Contraloría

General de la República, sino a la Superintendencia Bancaria. De acuerdo

con el Artículo 69 del mismo Decreto, a la Contraloría sólo le incumbe el

determinar lo correspondiente a las cuantías y términos de las garantías.

Dado lo anterior y mientras se dictaba una nueva póliza matriz acorde

con el decreto 222, la Superintendencia Bancaria, el 08 de junio de 1983,

dictó su o3cio DS y C2756 como un anexo a la Resolución 08660 de

‥ 409 ‥

El Seguro de Cumplimiento

1981 expedida por la Contraloría General, tratando con ello de adecuar la

mencionada resolución al Nuevo Régimen de contratación administrativa.

Sin embargo y a pesar de lo dispuesto por el Artículo 70 del Decreto

222, la Contraloría General de la República expidió el día 05 de marzo

de 1984, su resolución 0105000; mediante la cual, no sólo determinó lo

concerniente a las cuantía y términos de las pólizas, sino que también

reglamentó, de manera general, todo lo relacionado con las pólizas otor-

gadas por Compañías de Seguros para garantizar los Contratos en los

que participe la Administración pública Nacional (1987).

En cuanto a la demanda presentada en relación con el Artículo 70 del Decreto

222, la Corte Suprema de Justicia declaró ajustada a la constitución la citada

norma, en sentencia del 11 de abril de 1985 de acuerdo a los argumentos que

se exponen a continuación:

Ciertamente, en el Artículo 58 del anterior Decreto 150 de 1976 se

disponía lo siguiente:

“Las garantías podrán consistir en 3anzas de compañías de seguros o de

bancos, cuyas pólizas matrices deberán ser aprobadas por la Contraloría

General de la República”

Mientras que en el Artículo 70 del Decreto 222 de 1983, ahora acusado,

se preceptúa:

“Las garantías podrán consistir en 3anzas de bancos o de compañías de

seguros cuyas pólizas matrices deberán ser aprobadas por la Superinten-

dencia Bancaria”.

A las claras se ve que la modi3cación del nuevo precepto consistió en

otorgarle la función de aprobación de las pólizas matrices de garantías a la

Superintendencia Bancaria y no ya a la Contraloría. Cosa que podía hacer

‥ 410 ‥

Fasecolda 35 años

el gobierno no sólo porque las facultades le fueron dadas para ‘reformar’ y

no para repetir disposiciones del Decreto 150 de 1976, sino porque dentro

de aquel cometido lo habían sido para dictar además un régimen especial de

gestión 3scal en materia de contratación conforme al cual se estableció en el

Artículo 298 del mismo Decreto 222 que “la intervención de la Contraloría

en todo el proceso de contratación a que se re3ere este estatuto, se limita

exclusivamente al ejercicio de un control posterior...” que según el mismo

artículo es “aquel que se aplica una vez se hayan realizado y perfeccionado

íntegramente los actos administrativos sujetos a ese control...”.

Como puede observarse del pronunciamiento transcrito se evidencia que la

Corte Suprema de Justicia rati3có la competencia de la Superintendencia

Bancaria para aprobar las pólizas matrices.

La Ley 80 de 1993

El Decreto 222 de 1983 estuvo vigente durante aproximadamente 10 años, hasta la

expedición del Estatuto Contractual hoy existente, contenido en la Ley 80 de 1993,

que se estructuró como una ley de principios, que buscaba reducir los múltiples

trámites de aprobación a que estaban sujetos los contratos que celebraba el Estado,

así como conformar un cuerpo normativo único que fuera aplicable tanto a los con-

tratos estatales que celebraba el nivel central como a las entidades descentralizadas.

En materia del seguro de cumplimiento, la Ley 80 de 1993 introdujo el con-

cepto de garantía única y eliminó el concepto de 3anza al referirse al mismo.

En efecto, el Artículo 25 numeral 19 de la citada norma era del siguiente tenor:

El contratista prestará garantía única que avalará el cumplimiento de las

obligaciones surgidas del contrato, la cual se mantendrá vigente durante

su vida y liquidación y se ajustará a los límites, existencia y extensión

‥ 411 ‥

El Seguro de Cumplimiento

del riesgo amparado. Igualmente, los proponentes prestarán garantía de

seriedad de los ofrecimientos hechos.

Las garantías consistirán en pólizas expedidas por compañías de segu-

ros legalmente autorizadas para funcionar en Colombia o en garantías

bancarias.

La garantía se entenderá vigente hasta la liquidación del contrato garanti-

zado y la prolongación de sus efectos y, tratándose de pólizas, no expirará

por falta de pago de la prima o por revocatoria unilateral.

Las garantías no serán obligatorias en los contratos de empréstito, in-

teradministrativos y en los de seguros. Las entidades estatales podrán

exonerar a las organizaciones cooperativas nacionales de trabajo asociado

legalmente constituidas del otorgamiento de garantías en los contratos

que celebren con ellas, siempre y cuando el objeto, cuantía y modalidad

de los mismos, así como las características especí3cas de la organización

de que se trate, lo justi3quen. La decisión en este sentido se adoptará

mediante resolución motivada.

En cuanto a la denominación del seguro otorgada por la norma trascrita, algu-

nos tratadistas expertos en la materia como Hernando Galindo, cuestionaron

la acepción de única y de manera enfática señalaron que:

No sabemos por qué el legislador la llamó “garantía única” cuando lo cierto

es que de “única” tiene muy poco o casi nada, pues la póliza de seguros para

avalar el cumplimiento de las obligaciones no contiene un solo amparo, ni

una misma suma asegurada, ni una vigencia igual, ni prima uniforme, ni

un solo asegurador, la misma ley aclara que “la garantía podrá ser expedida

por una o más entidades legalmente facultadas para hacerlo”. Sin perjuicio

del contrato de coaseguro. (Decreto 679 de 1994 Artículo 16.° inciso 2).

‥ 412 ‥

Fasecolda 35 años

Además de los aspectos comentados, la norma tampoco hizo referencia al ca-

rácter accesorio de la garantía que respaldaba el negocio jurídico estatal, como

sí lo establecía el Decreto 222 de 1983, lo que generó una discusión en torno a

la naturaleza jurídica de dicho contrato de seguro, aspecto de vital importancia

de cara a dirimir la jurisdicción competente para conocer de los conQictos que

se suscitaran alrededor del mismo. Al respecto, el Consejo de Estado (2000)

manifestó lo siguiente:

El problema jurídico se traduce en establecer si es esta la jurisdicción

competente para conocer de las demandas ejecutivas que se formulen

con ese 3n, teniendo en cuenta que las obligaciones exigidas correspon-

den a las garantías únicas que se prestan para avalar el cumplimiento de

las obligaciones surgidas de los contratos estatales. La Sala Plena de la

Corporación, mediante sentencia proferida el día 29 de noviembre de

1994, dentro del expediente S 414 manifestó que, conforme lo dispone

la ley (Artículo 75.° de la Ley 80 de 1993), la jurisdicción contencioso

administrativa es la competente para conocer de las demandas ejecutivas

que se presenten con el objeto de hacer efectivas obligaciones derivadas

de los contratos estatales.

En ese sentido es importante aclarar que la posición según la cual la jurisdic-

ción de lo Contencioso Administrativo era competente para conocer las con-

troversias y los procesos ejecutivos derivados del cobro de las garantías, no fue

pací3ca al interior del Consejo de Estado, pues durante la vigencia del numeral

19 del Artículo 25.° de la Ley 80 de 1993, se pro3rieron algunas providencias

judiciales que abogaban por la competencia de la jurisdicción ordinaria para el

conocimiento de estos asuntos (Consejo de Estado, 2002).

‥ 413 ‥

El Seguro de Cumplimiento

En cuanto al desarrollo reglamentario de estos seguros, resulta pertinente

anotar que las normas contenidas en el numeral 19 del Artículo 25.° de la Ley

80 de 1993, fueron reguladas por el Decreto 679 de 1994 que, en su Artículo

16.°, de3nió el objeto de la garantía única de cumplimiento como el de cubrir

el pago de los perjuicios ocasionados como consecuencias del incumplimiento

del contratista. Allí también se previeron aspectos relacionados con los amparos

de la mencionada garantía, así como los criterios para analizar la su3ciencia de

la misma así como su vigencia4.

4 “Art. 17.- De los riesgos que debe cobijar la garantía única. La garantía debe ser su3ciente de acuerdo con las distintas clases de obligaciones amparadas.

Se incluirán únicamente como riesgos amparados aquéllos que correspondan a las obligaciones y prestaciones del respectivo contrato, tales como, los de buen manejo y correcta inversión del anticipo o pago anticipado, cumplimiento del contrato, estabilidad de la obra, calidad del bien o servicio, correcto funcionamiento de los equipos, pago de salarios, prestaciones sociales e indemnizaciones. En los contratos de obra y en los demás que considere necesario la entidad se cubrirá igualmente la responsabilidad civil frente a terceros derivados de la ejecución del contrato a través de un amparo autónomo contenido en póliza anexa. La garantía de salarios y prestaciones sociales del personal que el contratista emplee en el país para la ejecución del contrato se exigirá en todos los contratos de prestación de servicios y construcción de obra en los cuales de acuerdo con el contrato, el contratista emplee terceras personas para el cumplimiento de sus obligaciones, así como en los demás en que la entidad estatal lo considere necesario en virtud del Artículo 34 del Código Sustantivo del Trabajo.

Para evaluar la su3ciencia de las garantías se aplicarán las siguientes reglas: a) El valor del amparo de anticipo o pago anticipado deberá ser equivalente al ciento por ciento

(100%) del monto que el contratista reciba a título de anticipo o pago anticipado, en dinero o en especie para la ejecución del mismo;

b) El valor del amparo de cumplimiento no será inferior al monto de la cláusula penal pecuniaria ni al 10% del valor del contrato;

c) El valor del amparo de salarios, prestaciones sociales e indemnizaciones será igual cuando menos al cinco por ciento (5%) del valor total del contrato y deberá extenderse por el término de vigencia del contrato y tres años más;

d) El valor de los amparos de estabilidad de la obra, calidad del bien o servicio y correcto funciona-miento de los equipos, ha de determinarse en cada caso con sujeción a los términos del contrato con referencia en lo pertinente al valor 3nal de la obra, bien servicio contratado u objeto del contrato.

La vigencia de los amparos de estabilidad de la obra, calidad de la obra o servicio suministrado, provisión de repuestos y accesorios deberá cubrir cuando menos por el lapso en que de acuerdo con el contrato y la legislación civil o comercial, el contratista debe responder por la garantía mínima presunta, por vicios ocultos, garantizar el buen funcionamiento de los bienes suministrados, responder por la estabilidad de la obra o asegurar el suministro de repuestos y accesorios.

El término del amparo de estabilidad de la obra lo determinará la entidad según la naturaleza del contrato y no será inferior a cinco años.

La garantía de cumplimiento garantizará también el cumplimiento de las obligaciones de transfe-rencia de conocimientos y de tecnología, cuando en el contrato se hayan previsto tales obligaciones.

El Contratista deberá reponer la garantía cuando el valor de la misma se vea afectada por razón de

‥ 414 ‥

Fasecolda 35 años

Además de los asuntos objeto de discusión ya citados, durante la vigencia del

numeral 19 del Artículo 25.° de la Ley 80 de 1993, se evidenció una proble-

mática relacionada con el aseguramiento de los contratos cuya duración era

superior a cinco años, en especial en lo referente a los de concesión, dado que

por regla general el reaseguro que respalda el otorgamiento de estas garantías

se otorga por períodos máximos de cinco años. Dicha problemática trató de

ser resuelta por medio de lo consagrado en el Artículo 18.° del Decreto 679 de

1994 y en los Decretos 2271 de 2001 y 280 de 2002.

La primera de estas normas hacía referencia exclusiva a los contratos de conce-

sión cuyo alcance se amplió por virtud del Decreto 2271 de 2001 a los contratos

de obra y en éstas se habilitaba para que previa certi3cación emitida por la

Superintendencia Financiera en relación con que en el mercado no se ofrecían

garantías que cubrieran las vigencias solicitadas, se avalara la posibilidad de

otorgar el seguro por un término inferior, pero sujeto a la obligación por parte

del contratista de prorrogar la garantía so pena de imposición de las sanciones

contractuales y la activación del amparo de cumplimiento.

En igual sentido, el Decreto 280 de 2002 siguiendo la línea de las disposicio-

nes citadas, avaló el otorgamiento de la garantía de cumplimiento dividida en

aquellos contratos de obra o concesión que se ejecutaran por etapas y en los

que se acreditara, previa certi3cación de la entonces Superintendencia Bancaria,

que en el mercado no se ofrecían las garantías en las condiciones requeridas.

Allí también se estableció que la falta de prórroga u otorgamiento de la ga-

siniestros. De igual manera en cualquier evento en que se aumente el valor del contrato o se prorrogue su

vigencia deberá ampliarse o prorrogarse la correspondiente garantía. Parágrafo.- No obstante lo dispuesto en este Artículo, el Gobierno podrá autorizar en casos excep-

cionales que la garantía única tenga una cobertura inferior a los mínimos previstos en este artículo.

‥ 415 ‥

El Seguro de Cumplimiento

rantía daría lugar a la imposición de la caducidad, lo que en la práctica hacía

poco efectiva la divisibilidad de la garantía, pues si el asegurador se retiraba y

el contratista no conseguía una nueva póliza iba a verse afectada la expedida

para la etapa anterior.

La reforma a la Ley 80 de 1993: la Ley 1150 de 2007 y sus Decretos Reglamentarios

La Ley 1150 de 2007, en su Artículo 7.° modi3có el régimen de las garantías

de los contratos celebrados por el Estado, que tal como se ha señalado, estaba

previsto en el numeral 19 del Artículo 25.°5 de la Ley 80 de 1993. La norma

hoy vigente es del siguiente tenor:

Artículo 7°. De las garantías en la contratación. Los contratistas pres-

tarán garantía única para el cumplimiento de las obligaciones surgidas

del contrato. Los proponentes prestarán garantía de seriedad de los ofre-

cimientos hechos.

Las garantías consistirán en pólizas expedidas por compañías de seguros

legalmente autorizadas para funcionar en Colombia, en garantías banca-

rias y en general, en los demás mecanismos de cobertura del riesgo auto-

rizados por el reglamento para el efecto. Tratándose de pólizas, las mismas

no expirarán por falta de pago de la prima o por revocatoria unilateral.

El Gobierno Nacional señalará las condiciones generales que deberán

ser incluidas en las pólizas de cumplimiento de los contratos estatales.

El Gobierno Nacional señalará los criterios que seguirán las entidades

para la exigencia de garantías, las clases y niveles de amparo de los riesgos

de los contratos, así como los casos en que por las características y com-

plejidad del contrato a celebrar, la garantía pueda ser dividida teniendo en

cuenta las etapas o riesgos relativos a la ejecución del respectivo contrato.

5 Derogado por el Artículo 32 de la Ley 80 de 1993.

‥ 416 ‥

Fasecolda 35 años

El acaecimiento del siniestro que amparan las garantías será comunicado

por la entidad pública al respectivo asegurador mediante la noti3cación

del acto administrativo que así lo declare.

Las garantías no serán obligatorias en los contratos de empréstito, en

los interadministrativos, en los de seguro y en los contratos cuyo valor

sea inferior al 10% de la menor cuantía a que se re3ere esta ley, caso en

el cual corresponderá a la entidad determinar la necesidad de exigirla,

atendiendo a la naturaleza del objeto del contrato y a la forma de pago,

así como en los demás que señale el reglamento.

Los principales cambios introducidos por la disposición trascrita, se mate-

rializan en dos aspectos: en primer lugar, se autoriza al Gobierno Nacional

para reglamentar mecanismos de garantía adicionales a las pólizas y a las

garantías bancarias, e igualmente se de3ere al reglamento la posibilidad de

establecer las hipótesis en que “por las características y complejidad del con-

trato a celebrar, la garantía pueda ser dividida teniendo en cuenta las etapas

o riesgos relativos a la ejecución del respectivo contrato”. La posibilidad

de dividir las garantías con un fundamento de orden legal, constituía una

necesidad sentida del sector para facilitar la consecución de reaseguro de

cara a avalar el otorgamiento de seguros de cumplimiento para las grandes

obras de infraestructura.

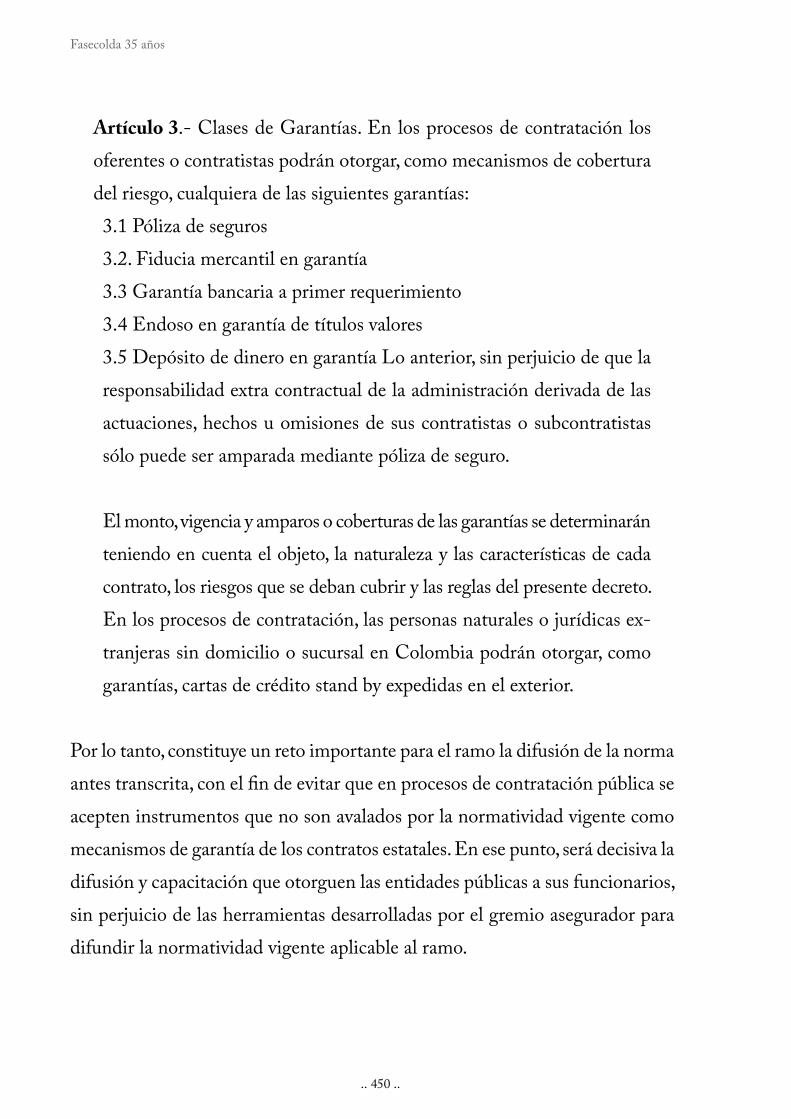

El Decreto 4828 de 2008

El Artículo 7.° de la Ley 1150 de 2007 fue reglamentado por el Decreto 4828

de 2008 expedido el 24 de diciembre de ese año. En lo que se re3ere a los me-

canismos admisibles para ser utilizados como garantía de un contrato estatal,

el Artículo 3.° de la citada norma avaló los siguientes:

‥ 417 ‥

El Seguro de Cumplimiento

“ Póliza de seguros

Fiducia mercantil en garantía

Garantía bancaria a primer requerimiento

Endoso en garantía de títulos valores

Depósito de dinero en garantía

Como puede observarse, además de las tradicionales formas de garantía cons-

tituidas por la póliza de seguros y la garantía bancaria, se autorizó la utilización

de otros mecanismos como la 3ducia, el endoso de títulos valores y el depósito

de dinero.

En el mismo sentido, la norma reglamentaria mantiene el esquema previsto

en anteriores disposiciones, en virtud del cual la etapa precontractual, es decir

aquella que se desarrolla antes de la suscripción del contrato, estará amparada

por la garantía de seriedad de oferta y la ejecución y liquidación del contrato

está protegida por la garantía de cumplimiento.

No obstante lo anterior, respecto de la garantía de seriedad de oferta, además

del riesgo amparado en virtud de lo preceptuado por el numeral 12 del Artículo

30.° de la Ley 80 de 1993, relacionado con la no suscripción sin justa causa

del contrato adjudicado, el decreto reglamentario en comento incluyó otras

coberturas que son las siguientes:

4.1.1 La no suscripción del contrato sin justa causa por parte del propo-

nente seleccionado.

4.1.2 La no ampliación de la vigencia de la garantía de seriedad de la

oferta cuando el término previsto en los pliegos para la adjudicación del

contrato se prorrogue o cuando el término previsto para la suscripción

‥ 418 ‥

Fasecolda 35 años

del contrato se prorrogue, siempre y cuando esas prórrogas no excedan

un término de tres meses.

4.1.3 La falta de otorgamiento por parte del proponente seleccionado,

de la garantía de cumplimiento exigida por la entidad para amparar el

incumplimiento de las obligaciones del contrato.

4.1.4 El retiro de la oferta después de vencido el término 3jado para la

presentación de las propuestas.

4.1.5 La falta de pago de los derechos de publicación en el Diario Único

de Contratación previstos como requisitos de legalización del contrato.

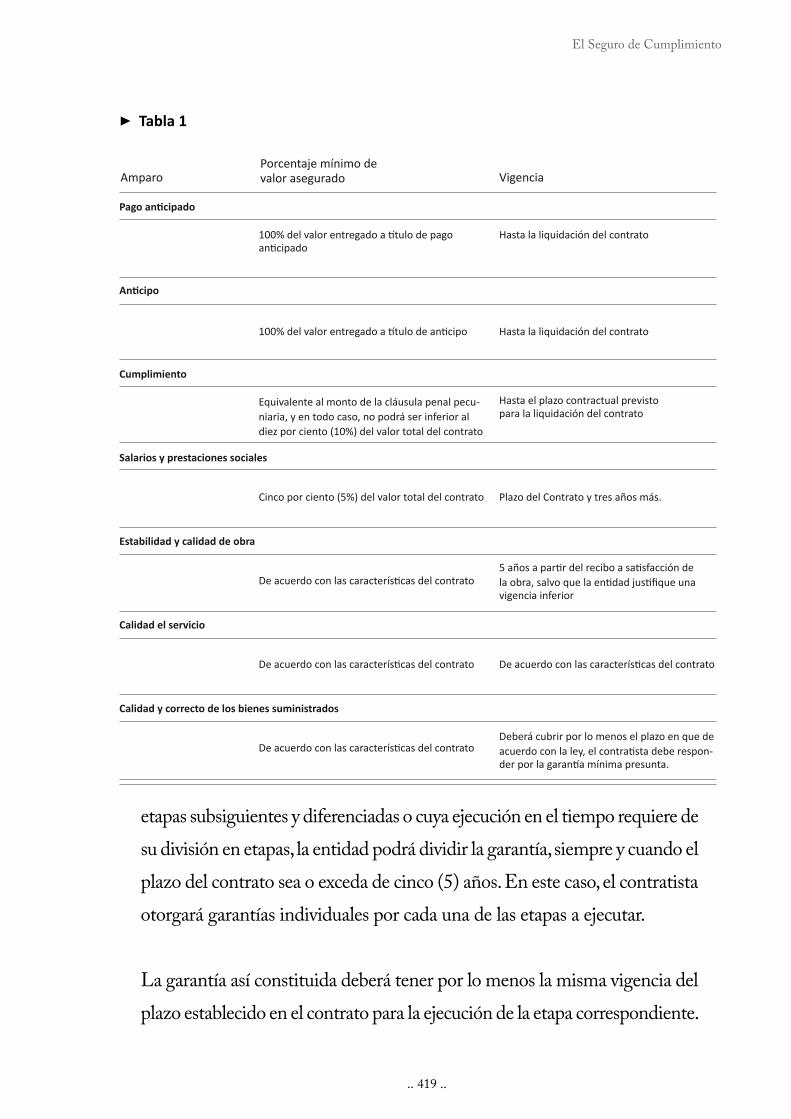

En lo que se re3ere a la garantía de cumplimiento, se estableció que harán

parte de ésta los riesgos de buen manejo de anticipo, pago anticipado, cumpli-

miento, salarios y prestaciones sociales, estabilidad y calidad de obra, calidad

del servicio, calidad y correcto funcionamiento de los bienes. Adicional a lo

anterior se previó la posibilidad de que las entidades estatales puedan solicitar

para este producto otras coberturas que consideren necesarias para asegurar

otro tipo de incumplimientos. Las condiciones de valores asegurados mínimos

y vigencias de los mencionados amparos se resumen en la tabla 1.

Por otra parte, en relación con la divisibilidad, el Artículo 9.° del mencionado

Decreto avaló el otorgamiento por etapas de las garantías que respaldan los

contratos de obra, operación, concesión y de todos aquellos cuyo objeto se

desarrolle por etapas y en los que el plazo fuera o excediera de cinco años. En

efecto, la norma era del siguiente tenor:

artículo 9.° excepciones al principio de indivisibilidad de la ga-

rantía. En los contratos de obra, operación, concesión y en general en todos

aquellos en los cuales el cumplimiento del objeto contractual se desarrolle por

‥ 419 ‥

El Seguro de Cumplimiento

-

-

▶

etapas subsiguientes y diferenciadas o cuya ejecución en el tiempo requiere de

su división en etapas, la entidad podrá dividir la garantía, siempre y cuando el

plazo del contrato sea o exceda de cinco (5) años. En este caso, el contratista

otorgará garantías individuales por cada una de las etapas a ejecutar.

La garantía así constituida deberá tener por lo menos la misma vigencia del

plazo establecido en el contrato para la ejecución de la etapa correspondiente.

‥ 420 ‥

Fasecolda 35 años

En el evento en que el plazo de ejecución se extienda deberá prorrogarse

la garantía por el mismo término.

Los riesgos cubiertos serán los correspondientes al incumplimiento de las

obligaciones que nacen y que son exigibles en cada una de las etapas del

contrato, incluso si su cumplimiento se extiende a la etapa subsiguiente,

de tal manera que será su3ciente la garantía que cubra las obligaciones

de la etapa respectiva.

Los valores garantizados se calcularán con base en el costo estimado de

las obligaciones a ejecutar en la etapa respectiva.

El valor base de los amparos durante la etapa de operación y manteni-

miento, será el valor anual estimado de las prestaciones del contratista

durante dicha etapa. Estos amparos podrán otorgarse por períodos suce-

sivos de uno (1) a cinco (5) años, con la obligación de obtener la corres-

pondiente prórroga o una nueva garantía, con anticipación al vencimiento

del plazo de la misma.

Antes del vencimiento de cada una de las etapas contractuales, el contra-

tista está obligado a prorrogar la garantía de cumplimiento o a obtener

una nueva garantía que ampare el cumplimiento de sus obligaciones para

la etapa subsiguiente. En todo caso, será obligación del contratista man-

tener vigente durante la ejecución y liquidación del contrato, la garantía

que ampare el cumplimiento. En el evento en que el garante de una de

las etapas decida no continuar garantizando la etapa siguiente, deberá

informarlo por escrito a la entidad contratante con seis meses de antici-

pación a la fecha de vencimiento de la garantía correspondiente. En caso

contrario, el garante quedará, obligado a garantizar la siguiente etapa.

En caso de que el contratista incumpla la obligación de prorrogar u

obtener la garantía para cualquiera de las etapas del contrato, la entidad

deberá prever en el mismo, el mecanismo que proceda para restablecer

‥ 421 ‥

El Seguro de Cumplimiento

la garantía, sin que se afecte la garantía expedida para la etapa, en lo que

tiene que ver con dicha obligación…

Sin embargo, la norma trascrita planteaba dos di3cultades de aplicación: la

primera, relacionada con que la habilitación otorgada por el reglamento estaba

orientada a la posibilidad de dividir las garantías de acuerdo con las etapas del

contrato a ejecutar, sin embargo, en negocios jurídicos como los de obra por

el sistema de concesión por lo general existe una fase de operación y mante-

nimiento del proyecto cuyo término de duración es superior a los cinco años.

Por lo tanto, en ésta se podrían presentar di3cultades de aseguramiento, dado

que su plazo es superior a los cinco años y como ya se ha señalado, por regla

general la oferta de reaseguro está limitada a este lapso.

En segundo lugar, el Artículo 13.° del Decreto 48286 establecía que si el con-

tratista incumplía con su obligación de renovar la garantía u obtener una nueva,

la entidad podía declararle la caducidad. Esta situación hacía inviable en la

práctica la divisibilidad, pues ningún garante estaría dispuesto a manifestar su

retiro bajo el riesgo de que su a3anzado no consiguiera una nueva garantía y ello

terminara implicando la afectación de aquella expedida para la etapa anterior.

Aunado a lo anterior, a comienzos del año 2009, como consecuencia de la

aplicación de la política anticíclica estructurada por el Gobierno Nacional, se

iniciaron procesos de selección orientados a la contratación de proyectos de

6 artículo 13. incumplimiento de las obligaciones delcontratista relativas a man-tener la suficiencia de la garantía. Una vez iniciada la ejecución del contrato, en caso de incumplimiento del contratista de la obligación de obtener la ampliación de la garantía o de la obligación de obtener su renovación o de la obligación de restablecer su valor o de aquella de otor-gar una nueva garantía que ampare el cumplimiento de las obligaciones que surjan por razón de la celebración, ejecución y liquidación del contrato, la entidad contratante podrá declarar la caducidad del mismo.

‥ 422 ‥

Fasecolda 35 años

infraestructura con aportes estatales que superaban los $5 billones, los que, al

aplicársele los porcentajes mínimos que consagraba el Artículo 7.° del Decreto

4828 para determinar la su3ciencia de la garantía, obtenían valores garantizados

que superaban la capacidad de aseguramiento del marcado local.

Las razones expuestas motivaron la modi3cación del tantas veces mencionado

Decreto 4828 de 2008 por medio de la expedición del Decreto 2493 del 03 de

julio de 2009.

El Decreto 2493 de 2009

El Decreto 2493 introdujo modi3caciones al 4828 de 2008 en dos asuntos funda-

mentales para el desarrollo del seguro de cumplimiento: por una parte, avaló que en

los proyectos cuya cuantía superara el millón de salarios mínimos legales mensuales

vigentes, los porcentajes previstos para analizar la su3ciencia de la garantía pudieran

ser reducidos, aclarando que en ningún caso dichos proyectos podrán contar con

garantías cuyos valores asegurados fueran inferiores a los que tendría un proyecto

cuyo valor fuera de un millón de salarios mínimos legales mensuales vigentes.

En segundo orden, se modi3có el Artículo 9.° del Decreto 4828 de 2008 para

avalar la posibilidad de subdividir para efectos del otorgamiento de las garantías

la etapa de operación y mantenimiento de aquellos proyectos en los que dicha

etapa supere en plazo los cinco años. La norma es del siguiente tenor:

(...)Parágrafo 2. En los contratos a que hace referencia el presente artículo,

cuando la etapa de operación y/o mantenimiento exceda de cinco (5) años,

ésta se podrá dividir a su vez en etapas contractuales desde uno (1) hasta

cinco (5) años. En tal caso, el valor de la garantía para cada una de esas etapas

será determinado por la entidad contratante en los pliegos de condiciones y

deberá estar debidamente soportado en los estudios y documentos previos.

‥ 423 ‥

El Seguro de Cumplimiento

Las reglas señaladas en el presente artículo se aplicarán igualmente a

las etapas que se establezcan dentro de la etapa de operación y mante-

nimiento.

Por ende, un proyecto de concesión de obra cuya etapa de operación tenga una

duración de 15 años, podrá ser subdividido para efectos de su aseguramiento

en subetapas de uno hasta cinco años.

También el citado Decreto derogó el Artículo 13.° del Decreto 4828 de 2008,

por lo que el incumplimiento de la obligación de renovar o mantener la garan-

tía por parte del contratista ya no será causal de imposición de la caducidad.

2.3.2 Cauciones Judiciales

El término caución tiene diferentes connotaciones en el régimen jurídico Co-

lombiano. En lo que se re3ere a las cauciones judiciales, la Corte Constitucional

las ha de3nido como “garantías suscritas por los sujetos procesales destinadas

a asegurar el cumplimiento de las obligaciones adquiridas por éstos durante

el proceso, así como a garantizar el pago de los perjuicios que sus actuaciones

procesales pudieran generar a la parte contra la cual se dirigen” (Corte Consti-

tucional, 2002). En ese sentido, es importante aclarar que el Código de Proce-

dimiento Civil7 ha avalado las pólizas de seguros como una de las modalidades

de cauciones admisibles.

7 “artículo 678. clases, cuantía y oportunidad para constituirlas. Las cauciones que ordena prestar este Código pueden ser en dinero, reales, bancarias u otorgadas por compañías de seguros o entidades de crédito legalmente autorizadas para esta clase de operaciones. Si el juez considera necesario un dictamen de peritos para 3jar la cuantía de la caución, podrá decretarlo y las expensas serán de cargo de quien deba prestarla. En la providencia que ordene prestar la caución se indicarán su cuantía y el plazo en que debe constituirse, cuando la ley no las señale. Si no se presta oportu-namente, el juez resolverá sobre los efectos de la renuencia, de conformidad con lo dispuesto en este Código. Las cauciones en dinero deberán consignarse en la cuenta de depósitos judiciales del respectivo despacho. Podrá reemplazarse por dinero cualquier caución ya constituida, consignando su importe en la cuenta judicial, o por otra de las indicadas en el inciso primero cuando en concepto del juez ofrezca igual garantía y facilidad para hacerla efectiva”.

‥ 424 ‥

Fasecolda 35 años

De acuerdo a esa perspectiva, el seguro de cumplimiento otorgado bajo el

producto de cauciones judiciales tiene por objeto “garantizar el cumplimiento

de los efectos que origina una actuación del sujeto procesal dentro de las me-

didas decretadas por el juez correspondiente” (Superintendencia Financiera

de Colombia, 2003).

Al respecto, y siguiendo las apreciaciones efectuadas por la Superintendencia

Financiera de Colombia (2008), lo que se busca con este tipo de seguros no es

salvaguardar el patrimonio del obligado a otorgar la caución, sino contar con

un respaldo de una entidad solvente como lo es una aseguradora, con el 3n de

garantizarle a la autoridad judicial que en caso de producirse el siniestro ésta

responderá por el pago de los perjuicios causados.

Aunque existen en nuestro ordenamiento jurídico múltiples disposiciones que

consagran la obligatoriedad de la constitución de cauciones, principalmente

establecidas en los Códigos de Procedimiento Civil, Penal y Contencioso

Administrativo, en la práctica, las de mayor otorgamiento son las previstas

en el Artículo 513.° del C.P.C que tienen como 3n garantizar el pago de los

perjuicios que se causen al ejecutado por la aplicación de medidas cautelares

de embargo y secuestro decretadas en el marco de un proceso ejecutivo; la

consagrada en el Artículo 519.° del mismo estatuto cuyo objeto es el de impe-

dir el embargo y secuestro de los bienes del demandado y la establecida en el

Artículo 140.° del Código Contencioso Administrativo que tiene como objeto

garantizar dentro del marco de una acción de nulidad y restablecimiento del

derecho, que el demandante pagará la condena en el que evento que sus pre-

tensiones le sean falladas de manera desfavorable, cuando lo que se demanda

son actos administrativos que 3jen impuestos, tasas, contribuciones, multas o

créditos en 3rme a favor del tesoro público.

‥ 425 ‥

El Seguro de Cumplimiento

En síntesis, así como el seguro de cumplimiento que respalda los contratos esta-

tales acompaña el ejercicio de una función administrativa, el 3n de las cauciones

es servir como herramienta de apoyo para el desarrollo de la actividad judicial.

2.3.3 Seguros de cumplimiento que respaldan contratos entre particulares

Este producto ofrece cobertura frente al pago de los perjuicios causados al con-

tratante como consecuencia del incumplimiento de las obligaciones imputables

al contratista surgidas de la celebración de un acuerdo de voluntades entre par-

ticulares.

A diferencia de lo que ocurre con las pólizas de cumplimiento que respaldan

la contratación estatal, éstas no se encuentran reguladas por norma especial,

por lo que les son aplicables las disposiciones del Código de Comercio que

regulan el seguro de daños.

No obstante lo anterior, en algunos aspectos puntuales como lo referente a

la terminación automática por falta de pago de la prima, la jurisprudencia ha

señalado que debe darse aplicación al carácter de garantía del citado seguro,

ello con el 3n de señalar que aunque no exista norma que así lo consagre, el

seguro de cumplimiento que respalda un acuerdo de voluntades suscrito entre

particulares no puede terminarse automáticamente por falta de pago del precio

del seguro. Al respecto, la Corte Suprema de Justicia (20099 ha señalado lo

siguiente:

Desde esa perspectiva, la terminación automática del seguro de cumpli-

miento por mora en el pago de la prima aparejaría que la aseguradora,

en su calidad de garante, se desligara de su obligación por una situación

atribuible al a3anzado, dejando sin protección al acreedor, quien estaría

‥ 426 ‥

Fasecolda 35 años

permanentemente expuesto a la aniquilación de la convención, sin ni

siquiera tener noticia de ello, desde luego que esa peculiar forma de

extinción no exige ser declarada, pues opera ipso iure.

Sería, en verdad, no sólo contrario a la naturaleza de esa garantía, sino

también inequitativo, que quien quiso cautelar un perjuicio derivado del

eventual incumplimiento de las obligaciones de las que es acreedor tenga

que soportar en este otro plano las consecuencias del comportamiento de

su deudor. Por consiguiente, si el asegurador expidió la póliza y/o sus anexos

sin que hubiese sido cancelado el valor de la prima, el camino que tiene

delante de sí no es otro que el de perseguir su recaudo, pero en modo alguno

podrá echar mano del aludido mecanismo para librarse de su compromiso.

Mírese cómo de esa manera lo entendió el legislador cuando reguló en

materia administrativa lo atinente al seguro de cumplimiento, toda vez que

dispuso que ‘la garantía se entenderá vigente hasta la liquidación del con-

trato y la prolongación de sus efectos y, tratándose de pólizas, no expirarán

por falta de pago de la prima o por revocatoria uniltateral’, salvaguardando

así el interés público, como también debe serlo el de los particulares, pro-

tegiéndolos con una póliza vigente cuando se presenten incumplimientos

imputables al a3anzado.

Por último, es importante señalar que a este producto se le debe proprender una

mayor difusión, en tanto constituye una herramienta efectiva de protección en

el desarrollo de las relaciones contractuales entre particulares.

2.3.4 Seguros de cumplimiento de disposiciones legales

Tal como lo señala el tratadista Hernando Galindo (2005), los seguros de cum-

plimiento de disposiciones legales tienen como objeto el de amparar “el riesgo

de incumplimiento de las obligaciones emanadas de las disposiciones legales

‥ 427 ‥

El Seguro de Cumplimiento

(leyes, decretos, resoluciones, reglamentos), ocurridos durante la vigencia del

seguro, imputables a la persona obligada”.

En otras palabras, en este tipo de productos a diferencia de lo que ocurre con

las pólizas de cumplimiento que respaldan contratos, la fuente de la obligación

caucionada no es un negocio jurídico fruto del consentimiento de las partes, sino

que emerge de un acto de autoridad contenido en una ley o acto administrativo.

En cuanto al objeto y el riesgo asegurado por el señalado producto, la Superin-

tendencia Financiera de Colombia (2004) ha manifestado que “tratándose del

seguro de cumplimiento de disposiciones legales el patrimonio de la entidad

estatal se encuentra amenazado ante el eventual incumplimiento de la obliga-

ción que debe atender el tomador del seguro. En este orden, la conducta del

tomador, en cuanto pueda cumplir o no, se erige en el riesgo asegurado asumido

por el asegurador” (2004).

Aunque existen múltiples disposiciones en nuestro ordenamiento jurídico que

consagran el otorgamiento de este tipo de seguros, dentro de las de mayor

expedición se encuentran aquellas adquiridas para asegurar el cumplimiento

de obligaciones aduaneras, así como las que respaldan las devoluciones de im-

puestos, estas últimas consagradas en el Artículo 860.° del Estatuto tributario.

Respecto de las pólizas que garantizan las solicitudes de devolución de impues-

tos, la Ley 1430 de 2010 introdujo una modi3cación al citado Artículo 860.°, por

la que se varió el valor asegurado de dichos seguros; valor que estará conformado

no sólo por el monto de la devolución, como lo establecía el régimen anterior,

sino que además dicho rubro estará integrado por “las sanciones de que trata

el Artículo 670.° de este Estatuto siempre que estas últimas no superen diez

mil (10.000) salarios mínimos legales mensuales vigentes”.

‥ 428 ‥

Fasecolda 35 años

Igualmente, prevé la disposición modi3cada que en caso de siniestro el garante

será solidariamente responsable de las obligaciones aseguradas “incluyendo el

monto de las sanciones por improcedencia de la devolución, las cuales se harán

efectivas junto con los intereses correspondientes”. En el mismo sentido, la

norma amplió a 20 días el plazo para la entrega del cheque, título o giro de las

sumas devueltas frente a aquellas solicitudes respaldadas por garantías.

En síntesis, los productos de disposiciones legales constituyen un mecanismo

efectivo para proteger el patrimonio estatal ante los perjuicios que le cause el

incumplimiento de obligaciones por parte de los administrados.

‥ 429 ‥

El Seguro de Cumplimiento

3. COMPORTAMIENTO HISTÓRICO Y EVOLUCIÓN

Con el análisis cuantitativo del ramo se busca mostrar los elementos deter-

minantes del desarrollo del mismo así como los principales cambios que ha

experimentado este sector desde 1975. En este sentido, se presentará un análisis

de las grandes variaciones en términos de producción de primas emitidas y

siniestros pagados, asociándolos con hechos económicos y jurídicos, buscando

la relación de causalidad entre las variables.

3.1 Primas emitidas

En los últimos 35 años, los ingresos operacionales del ramo de cumplimiento

se han incrementado un 9% real anual, con una desviación estándar8 del 15%,

lo que indica la existencia de períodos de alto crecimiento y otros de desacele-

ración, tal como se analizará más adelante.

La producción del ramo históricamente ha representado entre el 5% y el 10%

de las primas emitidas de los seguros de daños. Hacia 1975, los seguros de

transporte, de incendio, lucro cesante, y de automóviles tenían una partici-

pación superior al 23% cada uno, en tanto que cumplimiento constituía el

5% del mercado. Para 2010, este ramo se ubicó en el tercer lugar en cuanto a

producción de primas emitidas con un 10% del total de los seguros de daños,

detrás de automóviles y SOAT.

8 Medida de volatilidad que indica qué tan alejadas están las observaciones de la media. En este caso, qué tan dispersos están los crecimientos anuales del promedio de los 35 años.

‥ 430 ‥

Fasecolda 35 años

Es decir, cumplimiento ha mostrado una tendencia creciente en su participación,

pese a la explotación de nuevos ramos de seguros como Ingeniería, Responsa-

bilidad Civil y los seguros de Crédito.

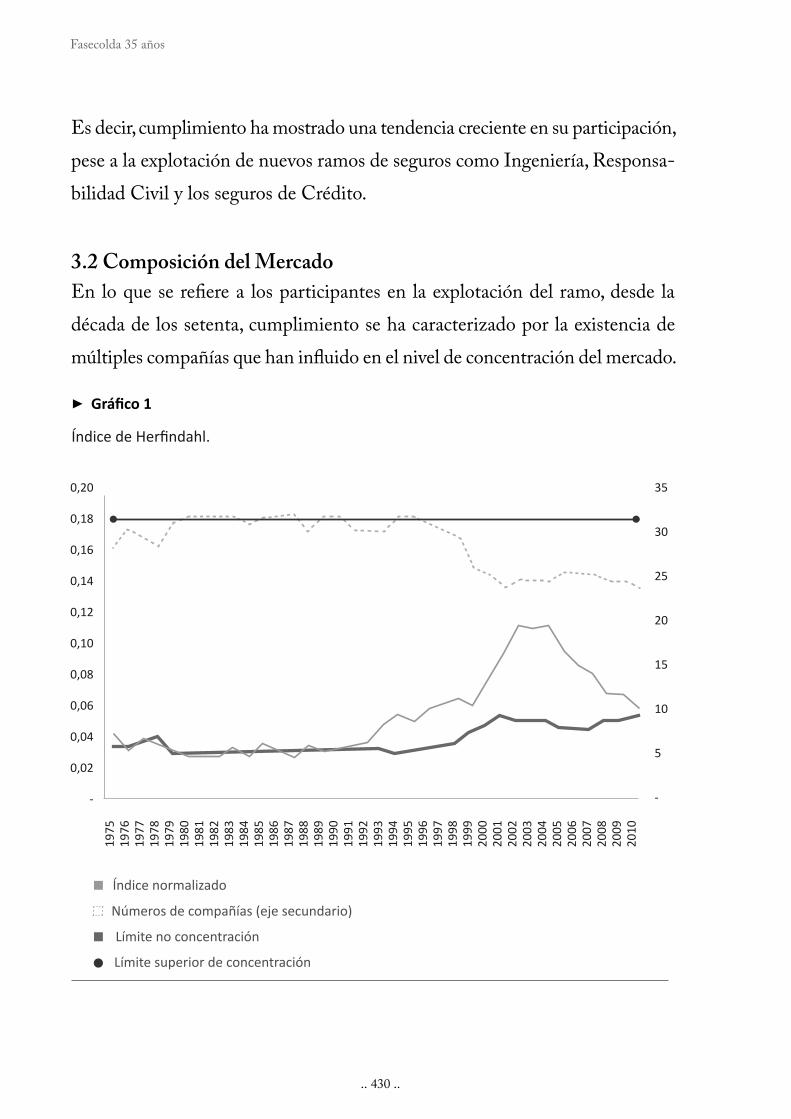

3.2 Composición del Mercado

En lo que se re3ere a los participantes en la explotación del ramo, desde la

década de los setenta, cumplimiento se ha caracterizado por la existencia de

múltiples compañías que han inQuido en el nivel de concentración del mercado.

Números de compañías (eje secundario)

0,20

0,18

0,16

0,14

0,12

0,10

0,08

0,06

0,04

0,02

-

35

30

25

20

15

10

5

-

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Límite superior de concentración

Índice normalizado

Límite no concentración

▶

.

‥ 431 ‥

El Seguro de Cumplimiento

A continuación se muestra la evolución del índice de Her'ndahl9 a través del

tiempo con base en el análisis de primas emitidas.

Como se puede observar en el grá'co, el índice normalizado10 muestra hasta el año

1992 una concentración de mercado bastante baja, lo que indica alta competencia en

el ramo. Durante estos años, 31 compañías en promedio explotaron este seguro y las

participaciones más elevadas no superaban el 16%. A partir del año 1992, el índice

se incrementa hasta alcanzar su máximo indicador del 11% en el 2002, año en el que

3 compañías controlaban el 60,5% de la producción de primas emitidas y el número

de empresas existentes se redujo a 23. Para el 2010, la concentración disminuye en

tanto que el número de empresas en el mercado permanece constante, lo que indica

mayor participación de compañías con porcentajes bajos de penetración como es el

caso de Mapfre (5,61% de participación), Colpatria (4,46%), Solidaria (4,38%) y

la Previsora (4,03%), que presentaron el mayor crecimiento relativo frente al 2009.

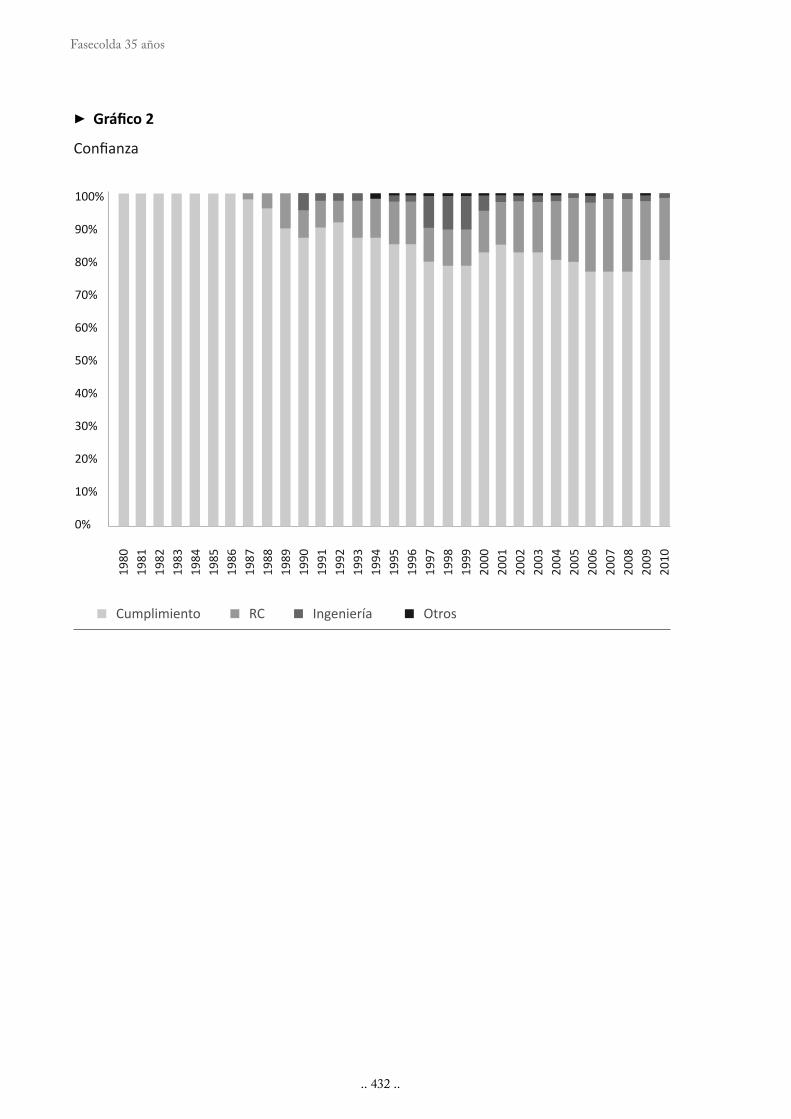

Desde aquella época, algunas empresas se han fusionado, han sido adquiridas y

otras permanecen en la actualidad. También ha sido característica de este sub-

sector la existencia de compañías que se han dedicado de manera casi exclusiva

y especializada a la explotación del ramo, como es el caso de Seguros Con'anza

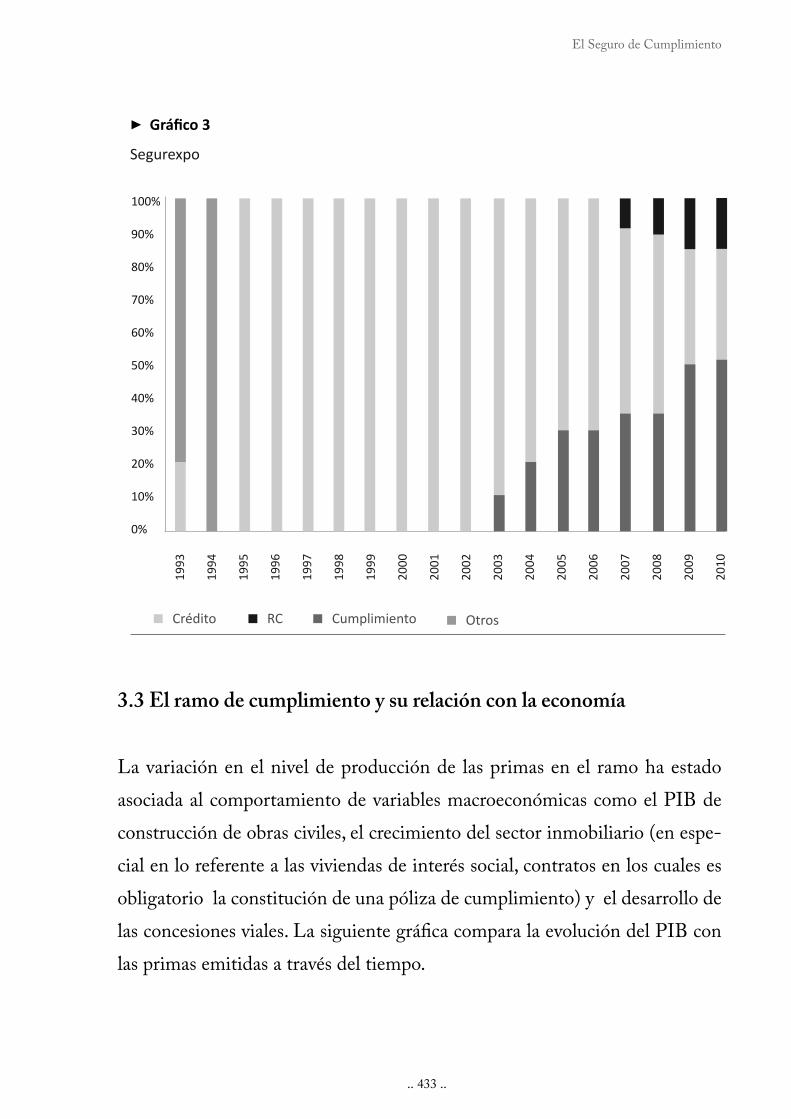

y Segurexpo. Para esta última, el seguro de cumplimiento después del 2003

presenta un crecimiento constante en participación dentro del portafolio de

la compañía que llegó a constituir el 58% y 61% del mismo en 2009 y 2010

respectivamente, como se muestra a continuación.

9 El índice de Her'ndahl es una herramienta usada para medir la concentración de mercado. En nuestro caso, la franja verde y roja corresponden a los límites superior e inferior de concentración respectivamente. La línea azul muestra la evolución de la concentración en el ramo de cumplimiento. La línea punteada representa el número de compañías que explotaban el ramo cada año.

10 Se obtiene de la siguiente manera:

,

donde es el índice de Her"ndahl y corresponde al número de compañías.

‥ 432 ‥

Fasecolda 35 años

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Cumplimiento RC Ingeniería Otros

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

▶

‥ 433 ‥

El Seguro de Cumplimiento

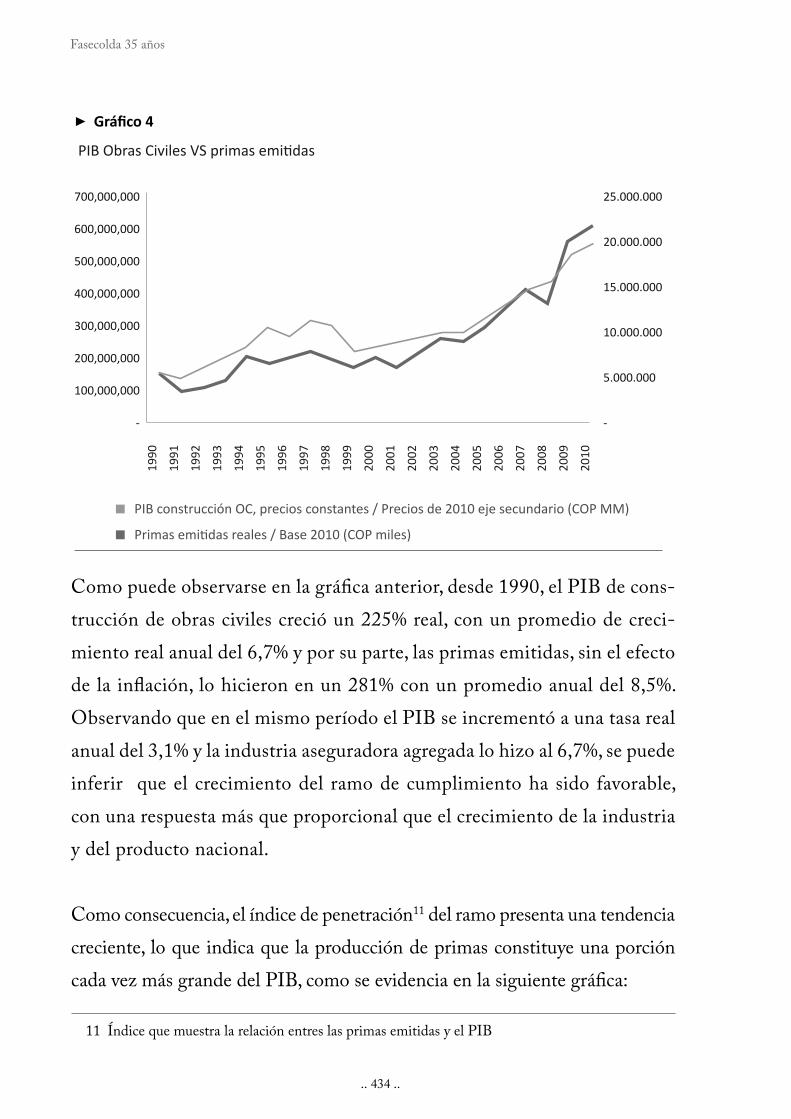

3.3 El ramo de cumplimiento y su relación con la economía

La variación en el nivel de producción de las primas en el ramo ha estado

asociada al comportamiento de variables macroeconómicas como el PIB de

construcción de obras civiles, el crecimiento del sector inmobiliario (en espe-

cial en lo referente a las viviendas de interés social, contratos en los cuales es

obligatorio la constitución de una póliza de cumplimiento) y el desarrollo de

las concesiones viales. La siguiente grá'ca compara la evolución del PIB con

las primas emitidas a través del tiempo.

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Crédito Otros Cumplimiento RC

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

▶

Segurexpo

‥ 434 ‥

Fasecolda 35 años

Como puede observarse en la grá'ca anterior, desde 1990, el PIB de cons-

trucción de obras civiles creció un 225% real, con un promedio de creci-

miento real anual del 6,7% y por su parte, las primas emitidas, sin el efecto

de la in6ación, lo hicieron en un 281% con un promedio anual del 8,5%.

Observando que en el mismo período el PIB se incrementó a una tasa real

anual del 3,1% y la industria aseguradora agregada lo hizo al 6,7%, se puede

inferir que el crecimiento del ramo de cumplimiento ha sido favorable,

con una respuesta más que proporcional que el crecimiento de la industria

y del producto nacional.

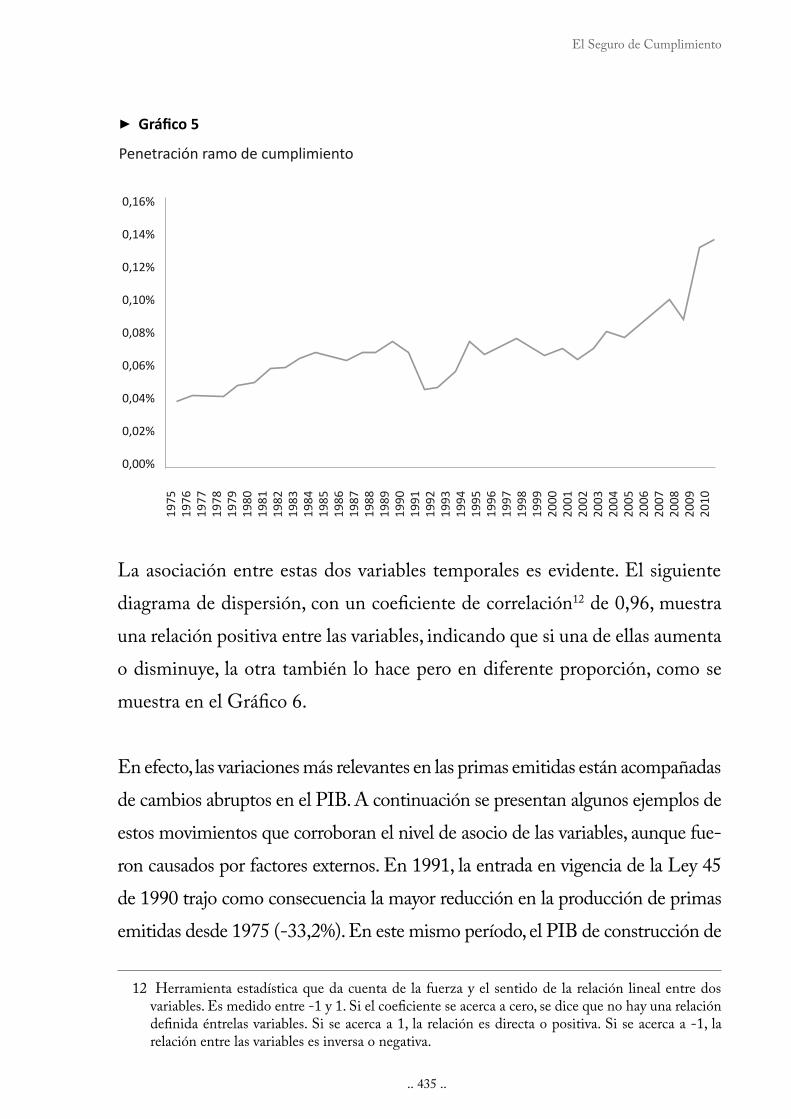

Como consecuencia, el índice de penetración11 del ramo presenta una tendencia

creciente, lo que indica que la producción de primas constituye una porción

cada vez más grande del PIB, como se evidencia en la siguiente grá'ca:

11 Índice que muestra la relación entres las primas emitidas y el PIB

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

-

25.000.000

20.000.000

15.000.000

10.000.000

5.000.000

-

PIB construcción OC, precios constantes / Precios de 2010 eje secundario (COP MM)

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

▶

‥ 435 ‥

El Seguro de Cumplimiento

La asociación entre estas dos variables temporales es evidente. El siguiente

diagrama de dispersión, con un coe&ciente de correlación12 de 0,96, muestra

una relación positiva entre las variables, indicando que si una de ellas aumenta

o disminuye, la otra también lo hace pero en diferente proporción, como se

muestra en el Grá&co 6.

En efecto, las variaciones más relevantes en las primas emitidas están acompañadas

de cambios abruptos en el PIB. A continuación se presentan algunos ejemplos de

estos movimientos que corroboran el nivel de asocio de las variables, aunque fue-

ron causados por factores externos. En 1991, la entrada en vigencia de la Ley 45

de 1990 trajo como consecuencia la mayor reducción en la producción de primas

emitidas desde 1975 (-33,2%). En este mismo período, el PIB de construcción de

12 Herramienta estadística que da cuenta de la fuerza y el sentido de la relación lineal entre dos variables. Es medido entre -1 y 1. Si el coe&ciente se acerca a cero, se dice que no hay una relación de&nida éntrelas variables. Si se acerca a 1, la relación es directa o positiva. Si se acerca a -1, la relación entre las variables es inversa o negativa.

0,16%

0,14%

0,12%

0,10%

0,08%

0,06%

0,04%

0,02%

0,00%

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

▶

Penetración ramo de cumplimiento

‥ 436 ‥

Fasecolda 35 años

obras civiles decreció en un 11% real, la segunda mayor caída en los últimos 20 años.

En el 2009, el PIB de Obras Civiles se incrementó en $3 billones con respecto al

2008 (20% real), siendo uno de los mayores crecimientos desde 1990, el cual cons-

tituyó un gran aporte a la demanda pública, que compensó en parte la disminución

de la inversión privada (debido a los choques de la crisis 6nanciera) y permitió que

la economía registrara un crecimiento positivo en el 2009. Este incremento coincide

también con el mayor aumento en las primas emitidas desde 1975 (49,5% real).

En este período, según el DNP, por primera vez el Gobierno aplicó políticas

contracíclicas con el 6n de mitigar los efectos adversos de la crisis 6nanciera.

Entre ellas se encuentran la reducción de tasas de interés como incentivo al

consumo, y el manejo adecuado de la política 6scal, con los que la reducción

en los ingresos del Estado se tradujeron en un aumento de la deuda pública

(4,6% del PIB en 2009) mas no en una disminución de las inversiones. Según el

Gobierno Nacional, en ese año se invirtieron $46,5 billones en infraestructura,

destinados especí6camente a obras civiles. Asimismo, se invirtió en construcción

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

-

5.000.000 9.000.000 13.000.000 17.000.000

PIB contrucción OC, precios constantes

Base 2010 (COP MM)

▶

‥ 437 ‥

El Seguro de Cumplimiento

de vivienda de interés social, sector que alcanzó casi 80 mil viviendas iniciadas

en el 2009. Todos estos contratos estuvieron asociados al incremento de la

producción de primas emitidas mencionado anteriormente.

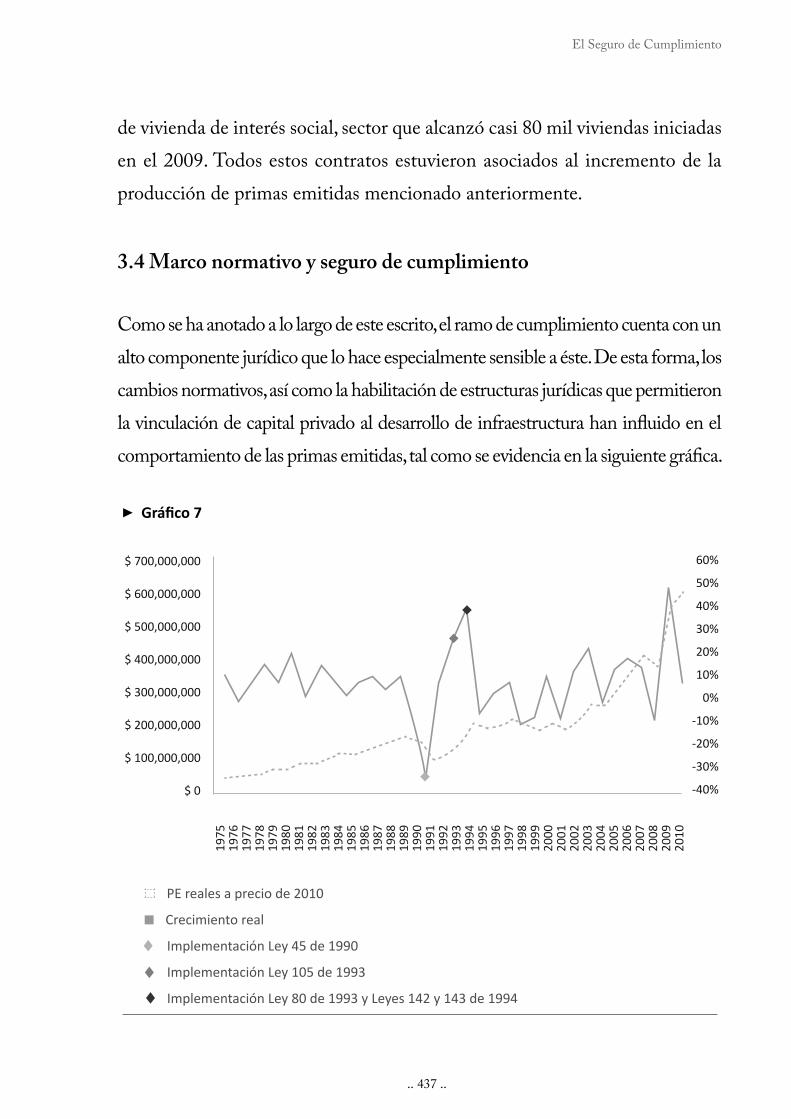

3.4 Marco normativo y seguro de cumplimiento

Como se ha anotado a lo largo de este escrito, el ramo de cumplimiento cuenta con un

alto componente jurídico que lo hace especialmente sensible a éste. De esta forma, los

cambios normativos, así como la habilitación de estructuras jurídicas que permitieron

la vinculación de capital privado al desarrollo de infraestructura han in9uido en el

comportamiento de las primas emitidas, tal como se evidencia en la siguiente grá6ca.

$ 700,000,000

$ 600,000,000

$ 500,000,000

$ 400,000,000

$ 300,000,000

$ 200,000,000

$ 100,000,000

$ 0

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

PE reales a precio de 2010

Crecimiento real

Implementación Ley 45 de 1990

Implementación Ley 105 de 1993

Implementación Ley 80 de 1993 y Leyes 142 y 143 de 1994

▶

‥ 438 ‥

Fasecolda 35 años

Como se mencionó, la caída en las primas emitidas en 1991 está explicada

por la entrada en vigencia de la Ley 45 de 1990, por medio de la cual se buscó

incentivar la libre competencia en el sector asegurador por medio de la libe-

ralización del mercado en términos de pólizas y tarifas, lo que redujo, como lo

indica la teoría económica, el precio de las pólizas.

Para 1994, cuatro leyes de gran impacto en el ramo fueron implementadas. En

el año de 1993, el Gobierno Nacional expidió la Ley 105 de 1993 por medio de

la cual se dictaron disposiciones básicas sobre el transporte en Colombia. Con

esta norma, se dio viabilidad al uso de la 1gura del contrato de concesión para

la construcción, rehabilitación y conservación de proyectos de infraestructura

vial que a su vez estaban amparados por una póliza de cumplimiento

También generaron un importante impacto en el ramo la Ley 80 de 1993 y 142

y 143 de 1994. La primera dispuso las reglas y principios que rigen los contratos

de las entidades estatales y las siguientes establecieron el régimen de los servicios

públicos domiciliarios. Bajo el desarrollo de un marco normativo más robusto,

el ramo de cumplimiento en este año experimentó un crecimiento de 40% real

en producción de primas emitidas, uno de los más altos en los últimos 35 años.

En este orden de ideas, se puede concluir que existen variables macroeconó-

micas que guardan fuertes relaciones con las primas emitidas del ramo, como

el PIB de construcción de obras civiles, y por ende, con el PIB general, consi-

derando que las obras de infraestructura civil constituyen un gran motor para

la economía nacional.

En igual sentido, el desarrollo de nuevos marcos normativos que autorizan la

vinculación de capital privado al ejercicio de la gestión de un servicio público o

‥ 439 ‥

El Seguro de Cumplimiento

al desarrollo de una obra pública por medio de mecanismos concesionales, ha

impulsado el desarrollo del ramo en términos de producción de primas emitidas.

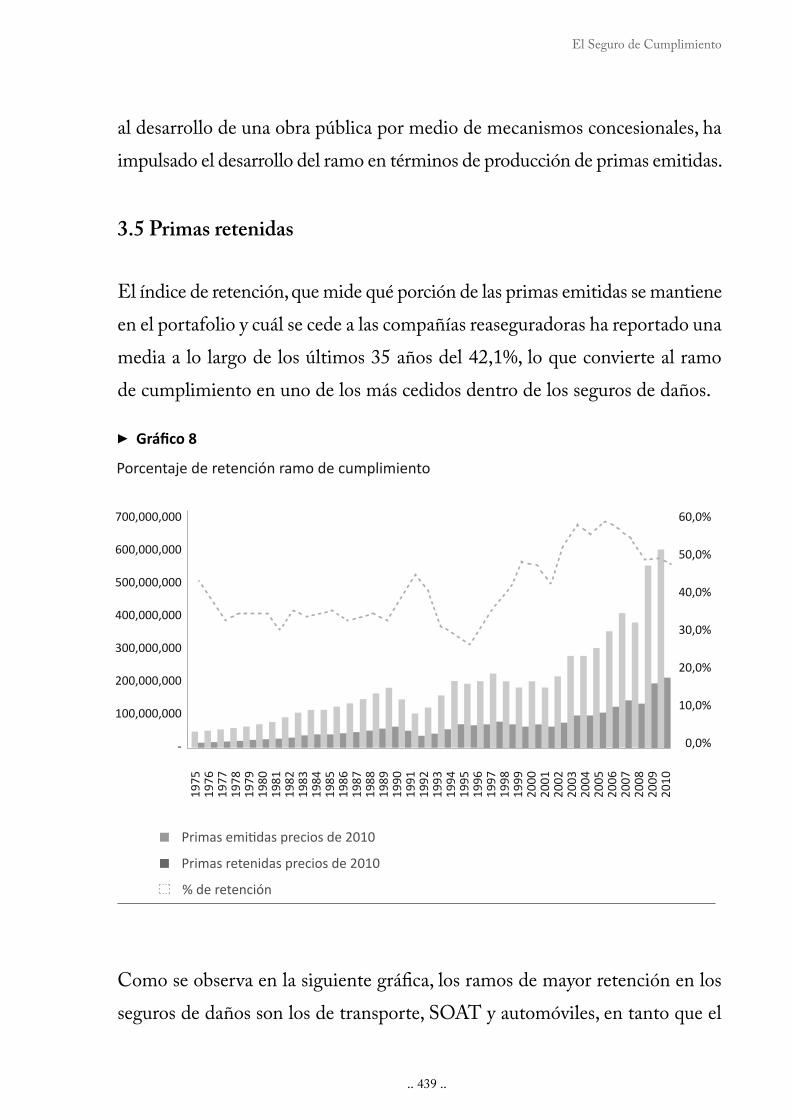

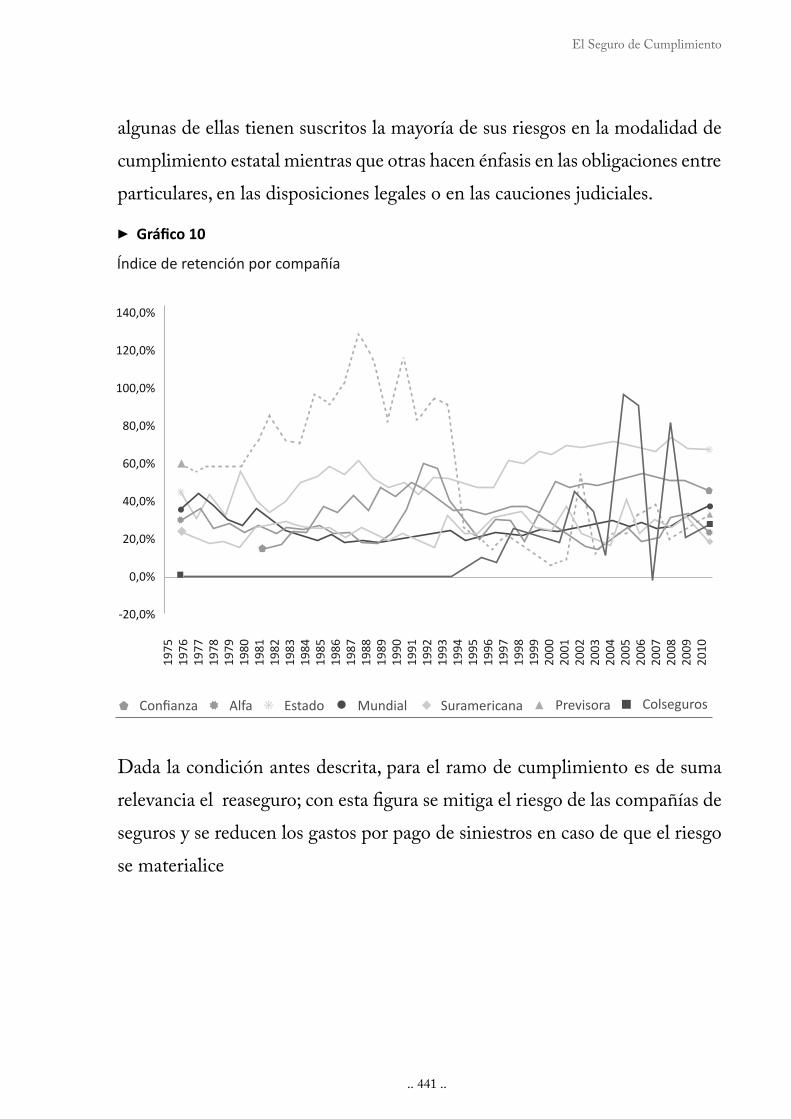

3.5 Primas retenidas

El índice de retención, que mide qué porción de las primas emitidas se mantiene

en el portafolio y cuál se cede a las compañías reaseguradoras ha reportado una

media a lo largo de los últimos 35 años del 42,1%, lo que convierte al ramo

de cumplimiento en uno de los más cedidos dentro de los seguros de daños.

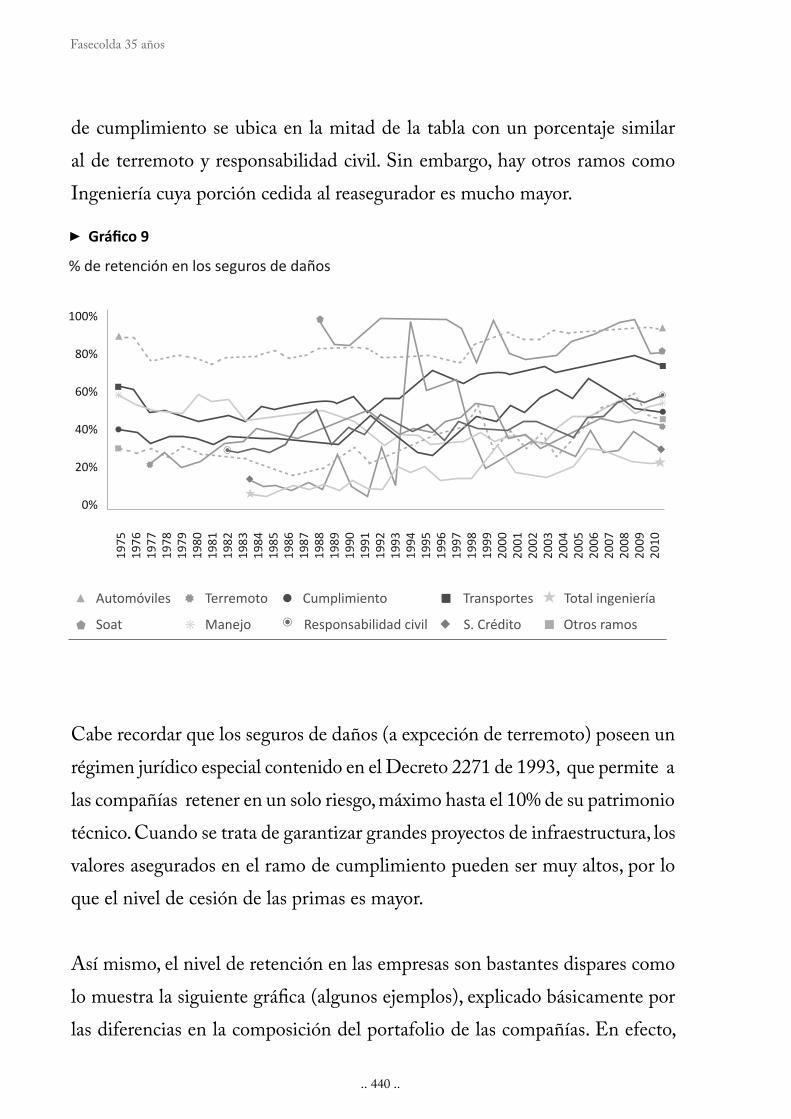

Como se observa en la siguiente grá1ca, los ramos de mayor retención en los

seguros de daños son los de transporte, SOAT y automóviles, en tanto que el

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

700,000,000

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

-

60,0%

50,0%

40,0%