el sector de las tic en la india -...

TRANSCRIPT

1

Not

as S

ecto

riale

s

El mercado de las TIC en India

Oficina Económica y Comercial de la Embajada de España en Mumbai

2

El mercado de las TIC en India

Esta nota ha sido elaborada por Adrián Gutiérrez Árboles bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Mumbai Enero, 2009 N

otas

Sec

toria

les

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 3

ÍNDICE

I. CONCEPTOS BÁSICOS 4

II. EL SECTOR DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC EN INDIA 6

III. INDIA: VENTAJA COMPETITIVA 13

IV. PRINCIPALES CLUSTERS DE LAS TIC Y DE LOS SERVICIOS HABILITADOS POR LAS TIC EN INDIA 16

V. RÉGIMEN LEGAL 18

VI. POLÍTICAS E INCENTIVOS APLICABLES 19

VII. PRINCIPALES EMPRESAS EN EL SECTOR DE LAS TECNOLOGÍAS DE LA INFORMACIÓN 23

VIII. OPORTUNIDADES EN EL SECTOR DE LAS TECNOLOGÍAS DE LA INFORMACIÓN EN INDIA 32

IX. PRINCIPALES TENDENCIAS QUE INFLUYEN EN LOS SERVICIOS DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC 34

X. SALARIOS EN INDIA 36

XI. EVOLUCIÓN SALARIAL EN EL SECTOR DE LAS TIC EN INDIA 40

XII. BIBLIOGRAFÍA 43

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 4

I. CONCEPTOS BÁSICOS

• Tecnologías de la Información y de la Comunicación (TIC): es la ciencia informática que se

encarga del estudio, desarrollo, implementación, almacenamiento y distribución de la informa-

ción, mediante la utilización de hardware y software como recursos de los sistemas informáti-

cos. Se pueden definir como un conjunto de servicios, redes, software y aparatos que persiguen

mejorar la calidad de vida de las personas de un entorno y que se integran en un sistema de in-

formación interconectado y complementario. Se encargan del diseño, desarrollo, fomento, man-

tenimiento y administración de la información por medio de sistemas informáticos con fines in-

formativos y/o de comunicación. Incluyen todos los sistemas informáticos, no sólo las compu-

tadoras como único medio, sino también las redes de telecomunicaciones, medios telemáticos,

telefonía móvil, televisión, radio, periódicos digitales, faxes, dispositivos portátiles.

� Business Process Outsourcing (BPO): es la subcontratación de funciones de procesos de ne-

gocios en proveedores de servicios, ya sea internos o externos a la compañía, usualmente en lu-

gares de menores costes. Externalización de Procesos de Negocio. Las áreas que tradicional-

mente han obtenido una mayor demanda y desarrollo son la de Administración y Finanzas, Re-

cursos Humanos, Servicios de Customer Contact (call centres, atención al cliente, reclamacio-

nes,..) y Servicios de Gestión de la Información (flujo de la información, medios de soporte –

hardware, software, así como todo lo relacionado con las TIC).

� Hardware: partes físicas y tangibles de un ordenador, componentes eléctricos, electromecáni-

cos, y mecánicos, así como los periféricos (disco duro, CD-Rom, disquetera).

• Software: equipamiento o soporte lógico de un ordenador. A su vez cabe distinguir entre: a)

Software de sistema (sistemas operativos, controladores de dispositivo, herramientas de dia-

gnóstico, herramientas de corrección y optimización, servidores y utilidades): posibilitan que el

hardware funcione; b) Software de programación (editores de texto, compiladores, intérpretes,

enlazadores, depuradores, entornos de desarrollo integrado): permiten al programador desarro-

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 5

llar programas informáticos, lenguajes de programación; c) Software de aplicación (aplicacio-

nes ofimáticas, software educativo, médico, de cálculo numérico,….): permite a los usuarios

llevar a cabo tareas específicas

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 6

II. EL SECTOR DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC EN INDIA

La India, gracias al progreso a lo largo de los últimos años, a una mayor oferta y amplitud de servicios,

así como a una creciente penetración geográfica, se ha ido posicionando como una de las ubicaciones

preferidas por las multinacionales para la deslocalización de sus servicios.

En el año fiscal (AF) 2006 - 2007 la industria de las tecnologías de la información reportó un ingreso

estimado para la economía india de 47.800 millones de USD (36.806 millones de EUR),1 contribuyendo

al PIB en un 5,4% y registrando un crecimiento a tasas del 27,8% respecto al AF 2005-2006. Se estima

que la industria genera de forma directa más de 1,6 millones de puestos de trabajo.

Durante la última década, la industria de las tecnologías de la información en India se ha convertido en

una de las industrias que experimenta un mayor crecimiento en los últimos años, impulsado en gran

medida por las exportaciones del sector, que representaron más del 25% del total de las exportaciones

de servicios indios en el AF 2004-2005. Las exportaciones indias del sector se cuantificaROn en 15.900

millones de USD (12.340 millones de EUR) 2 para 2006, habiéndose duplicado en los últimos 3 años.

Las exportaciones contribuyen aproximadamente un 50% sobre el total de los ingresos del sector de las

tecnologías de la información en India.

1 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD 2 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 7

INGRESOS - TIC

15,9

13,2

10,2

8,3

6,3

31,9

24,2

18,3

13,3

9,8

0 5 10 15 20 25 30 35

2006 - 2007

2005 - 2006

2004 - 2005

2003 - 2004

2002 - 2003

Año

s

Miles de Millones de USD

Exportaciones Mercado Doméstico

* Fuente: NASSCOM

el 96% del total de las exportaciones indias de la industria de las tecnologías de la información corres-

ponde a las partidas de software y servicios (servicios IT) y servicios habilitados y prestados a través de

las tecnologías de la información (ITeS). India se ha configurado como destino privilegiado a nivel in-

ternacional para la deslocalización de estos servicios, que se estima seguirán contribuyendo al creci-

miento de la economía en el futuro.

En la actualidad los Estados Unidos siguen destacando como principal destino de las exportaciones de

este sector, con una cuota de un 66%. Europa con una cuota del 25% es otro de los mercados atractivos,

fundamentalmente por el crecimiento de la demanda en los últimos años. En India, Las empresas del

sector se esfuerzan por obtener una contribución geográfica más equilibrada a sus ingresos, y con ello,

reducir su dependencia respecto a un país concreto o divisa. Como resultado, Europa y la región Asia

Pacífico cobran mayor atractivo como mercados para la industria de las TIC.

Este interés por parte de las empresas indias del sector de reducir su excesiva dependencia del mercado

americano y cada vez prestar mayor atención a mercados como Europa y Asia Pacífico tiene su origen

en la crisis y explosión de la burbuja de las TIC en Estado Unidos en 2000. Este fenómeno trajo consigo

2 efectos de enorme repercusión:

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 8

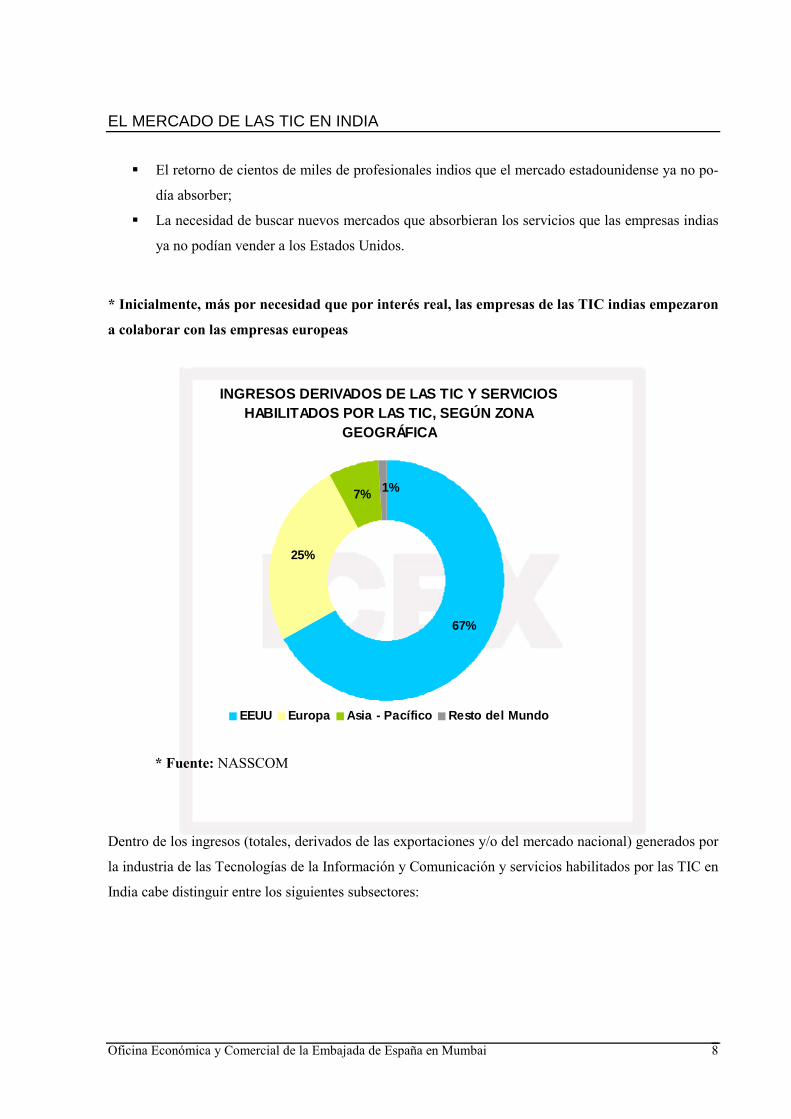

� El retorno de cientos de miles de profesionales indios que el mercado estadounidense ya no po-

día absorber;

� La necesidad de buscar nuevos mercados que absorbieran los servicios que las empresas indias

ya no podían vender a los Estados Unidos.

* Inicialmente, más por necesidad que por interés real, las empresas de las TIC indias empezaron

a colaborar con las empresas europeas

* Fuente: NASSCOM

Dentro de los ingresos (totales, derivados de las exportaciones y/o del mercado nacional) generados por

la industria de las Tecnologías de la Información y Comunicación y servicios habilitados por las TIC en

India cabe distinguir entre los siguientes subsectores:

INGRESOS DERIVADOS DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC, SEGÚN ZONA

GEOGRÁFICA

67%

25%

7% 1%

EEUU Europa Asia - Pacífico Resto del Mundo

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 9

Ingresos - TIC y servicios habili-tados por las TIC (IT y ITeS)

2005 – 2006 (Miles de Mi-llones de USD)

2006 – 2007 (Miles de Mi-llones de USD)

Crecimiento (%)

Servicios de las TIC (IT) 17,8 23,6 32,58

- Exportaciones 13,3 18 35,34

- Mercado doméstico 4,5 5,6 24,4

Servicios de ingeniería, I+D y productos de software

5,3 6,5 22,64

- Exportaciones 4 4,9 22,5

- Mercado doméstico 1,3 1,6 23,08

Servicios habilitados por las TIC (ITeS)

7,2 9,5 31,94

- Exportaciones 6,3 8,4 33,33

- Mercado doméstico 0,9 1,1 22,22

Ingresos Totales derivados de software y servicios

30,3 39,6 30,69

- Exportaciones 23,6 31,4 33,05

- Mercado doméstico 6,7 8,2 22,38

Hardware 7 8,2 17,14

TOTAL 37,4 47,8 27,81

* Fuente: NASSCOM

1) Los servicios de las TIC representan más del 50% de los ingresos obtenidos a partir de las ex-

portaciones indias totales del sector de las TIC y de los servicios habilitados por las TIC. Asi-

mismo, es el subsector de los servicios de las TIC, en comparación con el resto de tecnologías a

nivel internacional, que alcanza niveles más elevados de gasto en I+D.

Los servicios prestados para la gestión integral y concreta de proyectos, (aplicaciones informá-

ticas a medida), por su carácter autónomo e independiente, se perciben como más propensos a

la subcontratación, y en consecuencia, representan un 58% sobre el total del subsector de los

servicios de las TIC.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 10

Entre los servicios más maduros destacan el Custom Application Development (CAD – desarro-

llo de aplicaciones informáticas), aplicaciones informáticas hechas a medida y lo servicios de

mantenimiento.

En cambio, segmentos como la prueba y análisis de software (software testing services) y los

Information Systems (sistemas de información), se revelan con un mayor potencial de creci-

miento en los próximos años.

Este contexto, con un elevado grado de competitividad y competencia por bajos costes, ha lle-

vado a los operadores en el sector a tratar de diferenciarse, vía variedad y calidad de los servi-

cios prestados. En la actualidad, las empresas indias se están centrando en prestar servicios,

como por ejemplo de consultoría en las TIC con el objeto de prestar sus servicios de principio a

fin y consolidar su presencia a lo largo de toda la cadena.

2) Software terminado: se refiere a aplicaciones informáticas estándares y terminadas. En el AF

2006 – 2007, este subsector registró un crecimiento de un 22,64% y representa un 13,8% res-

pecto al total de los ingresos derivados por la industria de las TIC y servicios habilitados por las

TIC.

3) Servicios habilitados por las TIC – Externalización de servicios: En el AF 2006 – 2007, este

subsector registró un crecimiento de un 31,94% y representa un 20% respecto al total de los in-

gresos derivados por la industria de las TIC y servicios habilitados por las TIC. Durante los úl-

timos años, este segmento ha cobrado mayor importancia en los mercados internacionales in-

crementando la amplitud y variedad de los servicios ofrecidos, así como alcanzando una mayor

penetración geográfica y haciendo su uso más extensivo a otras industrias.

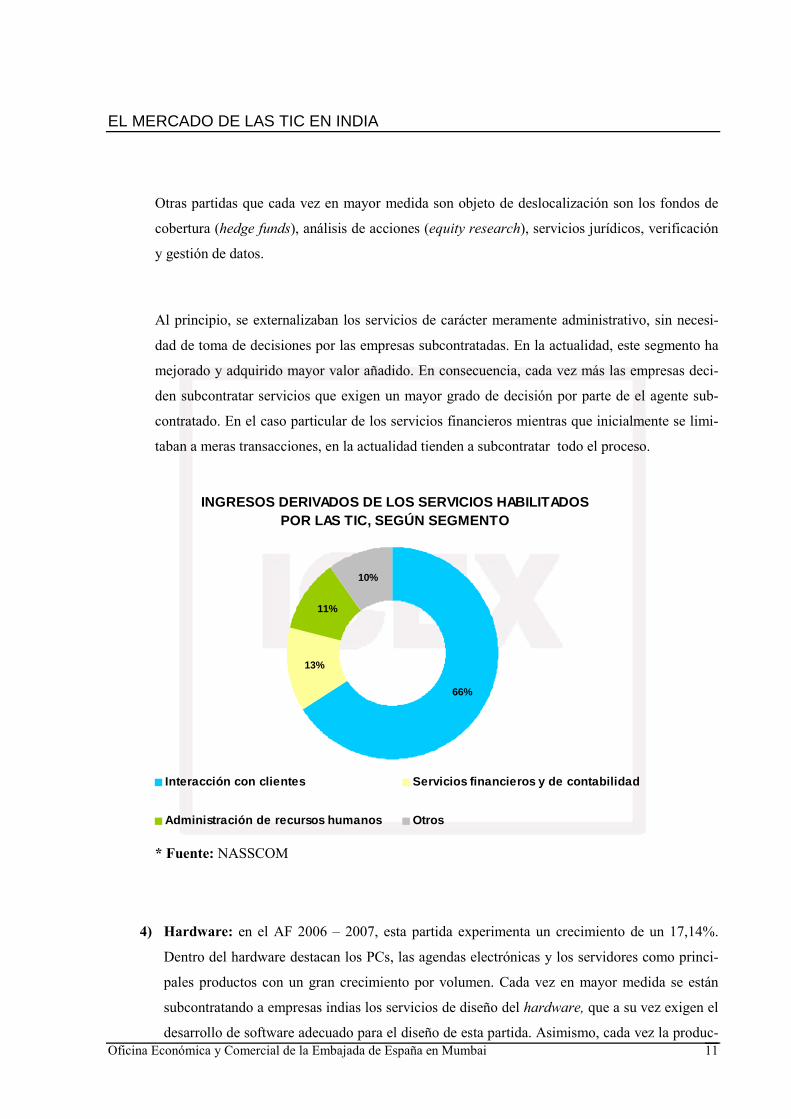

La principal fuente de ingresos de este segmento procede de las partidas correspondientes a la

subcontratación de sistemas de interacción con clientes (CIS – Customer Interaction Services) y

de los servicios financieros y de contabilidad (F&A). Los Sistemas de interacción con clientes

representan un 45% sobre el total de ingresos generados por la exportación de servicios externa-

lizados. Asimismo, el subsector relativo a los servicios de administración y financieros (cum-

plimiento tributario, verificación del cumplimiento de la legislación tributaria, emisión de esta-

dos financieros, administración de gastos y cobros) ostentan una cuota del 40% sobre el total de

los ingresos derivados de las exportaciones de servicios externalizados.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 11

Otras partidas que cada vez en mayor medida son objeto de deslocalización son los fondos de

cobertura (hedge funds), análisis de acciones (equity research), servicios jurídicos, verificación

y gestión de datos.

Al principio, se externalizaban los servicios de carácter meramente administrativo, sin necesi-

dad de toma de decisiones por las empresas subcontratadas. En la actualidad, este segmento ha

mejorado y adquirido mayor valor añadido. En consecuencia, cada vez más las empresas deci-

den subcontratar servicios que exigen un mayor grado de decisión por parte de el agente sub-

contratado. En el caso particular de los servicios financieros mientras que inicialmente se limi-

taban a meras transacciones, en la actualidad tienden a subcontratar todo el proceso.

* Fuente: NASSCOM

4) Hardware: en el AF 2006 – 2007, esta partida experimenta un crecimiento de un 17,14%.

Dentro del hardware destacan los PCs, las agendas electrónicas y los servidores como princi-

pales productos con un gran crecimiento por volumen. Cada vez en mayor medida se están

subcontratando a empresas indias los servicios de diseño del hardware, que a su vez exigen el

desarrollo de software adecuado para el diseño de esta partida. Asimismo, cada vez la produc-

INGRESOS DERIVADOS DE LOS SERVICIOS HABILITADOS POR LAS TIC, SEGÚN SEGMENTO

66%

13%

11%

10%

Interacción con clientes Servicios financieros y de contabilidad

Administración de recursos humanos Otros

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 12

ción de hardware está cobrando mayor auge en India, con numerosas empresas multinaciona-

les estableciendo sus centros de diseño de software y hardware en India.

Inicialmente el modelo de outsourcing que estaban llevando a cabo las multinacionales en India no era

factible para la pyme española (europea) fundamentalmente por:

- Diferencia en los volúmenes de contratación.

- Idioma: dificultad añadida.

- Modelos de negocio y cultura empresarial de empresas americanas totalmente diferentes a los

aplicados por la pyme europea - española.

No obstante, si era factible para la pyme una aproximación al mercado vía el desarrollo de marcos de

colaboración con empresas indias del sector basados fundamentalmente en:

- Fomentar la cooperación interempresarial

- Desarrollar productos conjuntos a partir de proyectos de innovación

- Comercializar productos derivados del I+D+i en diferentes países.

En la actualidad, conforme al interés de las empresas del sector indias en acaparar mayores cuotas de

mercado en Europa y Asia Pacífico, la consolidación y la heterogeneidad del sector, con multiplicidad

de empresas de distintas dimensiones, modelos de negocio y targets objetivos, el entorno es más favo-

rable a la subcontratación de servicios por parte de las pequeña y mediana empresa española.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 13

III. INDIA: VENTAJA COMPETITIVA

Según Nasscom, en el periodo 2001 – 2006 la cuota que ostenta India en la subcontratación de servicios

de las TIC y de los servicios habilitados por las TIC se ha incrementado de un 62 a un 65% y de un 39 a

un 45% respectivamente.

El sector de las tecnologías de la información (TIC) y de los servicios habilitados por las TIC (ITeS) en

India ha evolucionado a lo largo de los años hacia modelos más sofisticados. Las compañías indias de

IT y ITeS han desarrollado modelos de prestación de servicios globales de calidad, innovadores y com-

petitivos (onsite-near shore – offshore), relaciones con clientes estables en el tiempo, ampliado su ofer-

ta de servicios y disponen de una fuerza laboral cualificada para la prestación de estos servicios.

India, superando su inicial ventaja competitiva de ahorro en costes para las multinacionales, consecuen-

cia del desarrollo y perfeccionamiento de la industria en el país, representa para las empresas interna-

cionales que deseen deslocalizar sus servicios en el país otra serie de beneficios como:

� La gestión de transacciones y servicios en temporadas altas de trabajo

� Expansión de la empresa, sin necesidad de destinar ni reducir personal de la plantilla principal.

� Concentración de la empresa en actividades del core business, que reportan un mayor valor

añadido.

� Subcontratación de la mejora de servicios previamente deslocalizados.

� Gestión de actividades no rentables en el país, pero económicamente viables en India.

� Reducción de costes de personal.

� Servirse de la disponibilidad, innovación, experiencia o calidad de los recursos en India para

suplir lagunas del país de origen.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 14

� Gestión de one-off projects (subcontratación de actividades para garantizar una gestión integra-

da del servicio).

Se prevé que la competitividad y la presión sobre los márgenes de beneficio en el contexto internacio-

nal, contribuyan considerablemente a la subcontratación en India de multitud de los servicios de esta

industria.

Las principales características por las que India se ha convertido en destino prioritario para la deslocali-

zación de los servicios asociados a la industria de las tecnologías de la información de las empresas ex-

tranjeras son las siguientes:

� Disponibilidad de oferta y acceso a personal altamente cualificado para el sector (gran nú-

mero de graduados con conocimientos técnicos y de inglés, calidad en la gestión de los servi-

cios garantizada por bancos y consultoras internacionales).

� Prestación de servicios conforme a estándares de calidad.

� Disponibilidad de infraestructura de calidad (políticas gubernamentales que favorecen el es-

tablecimiento de parques de software, Zonas Económicas Especiales (SEZ) y clusters industria-

les por sector, copias de seguridad a distintos niveles, infraestructura para las telecomunicacio-

nes de alta calidad).

� Ahorro en costes, consecuencia de los salarios y nivel de vida más bajos en India. No obstante,

la constante demanda está ejerciendo presión sobre los costes laborales. Algunas empresas del

sector están tratando de mantener la competitividad de los precios vía nuevas ubicaciones más

apropiadas o prácticas de recursos humanos.

� Marco regulatorio propicio a la inversión en el sector (a nivel nacional destaca la liberaliza-

ción del régimen de inversión directa extranjera en el sector, facilidad de tramitación adminis-

trativa a través de ventanilla única, exención respecto al impuesto que grava la renta, así como

eliminación de aranceles; a nivel estatal se presta apoyo par a el desarrollo de infraestructura

especializada y al desarrollo de ciudades para reforzar la oferta y calidad de la fuerza laboral).

� Entorno auxiliar de la industria suficientemente desarrollado (disponibilidad de empresas

especializadas en recursos humanos, académicas, inmobiliarias, así como asociaciones del sec-

tor.

� Posibilidad de adquirir participaciones en el capital de las empresas, para conferir capital y

apoyo a las empresas domésticas.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 15

� Compromiso de tutelar infracciones de la intimidad y protección de los datos personales (In-

formation Technology Act, 2000).

� Ubicaciones destacadas para la prestación de servicios de las tecnologías de la información

(Bangalore, Hyderabad, Mumbai, Pune, Delhi – National Capital Region, Chennai y Calcuta).

Según AT Kearney, India ocupa el primer lugar para la subcontratación de servicios de las TIC y servi-

cios habilitados por las TIC. El ranking está elaborado conforme a las siguientes variables: competitivi-

dad en costes, capital humano y macroentorno (aspectos políticos, económicos, sociales, legales y cul-

turales,…):

RANKING DE PAÍSES PREFERIDOS PARA LA SUBCONTRATACIÓN DE SERVI-

CIOS DE LAS TIC Y HABILITADOS POR LAS TIC

PAÍS RANKING - 2007 PUNTUACIÓN

India 1 7,00

China 2 6,6

Malasia 3 6,1

Tailandia 4 6,0

Brasil 5 5,9

Indonesia 6 5,9

Chile 7 5,8

Filipinas 8 5,8

Bulgaria 9 5,8

México 10 5,7

* Fuente: A T Kearney

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 16

IV. PRINCIPALES CLUSTERS DE LAS TIC Y DE LOS SERVICIOS

HABILITADOS POR LAS TIC EN INDIA

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 17

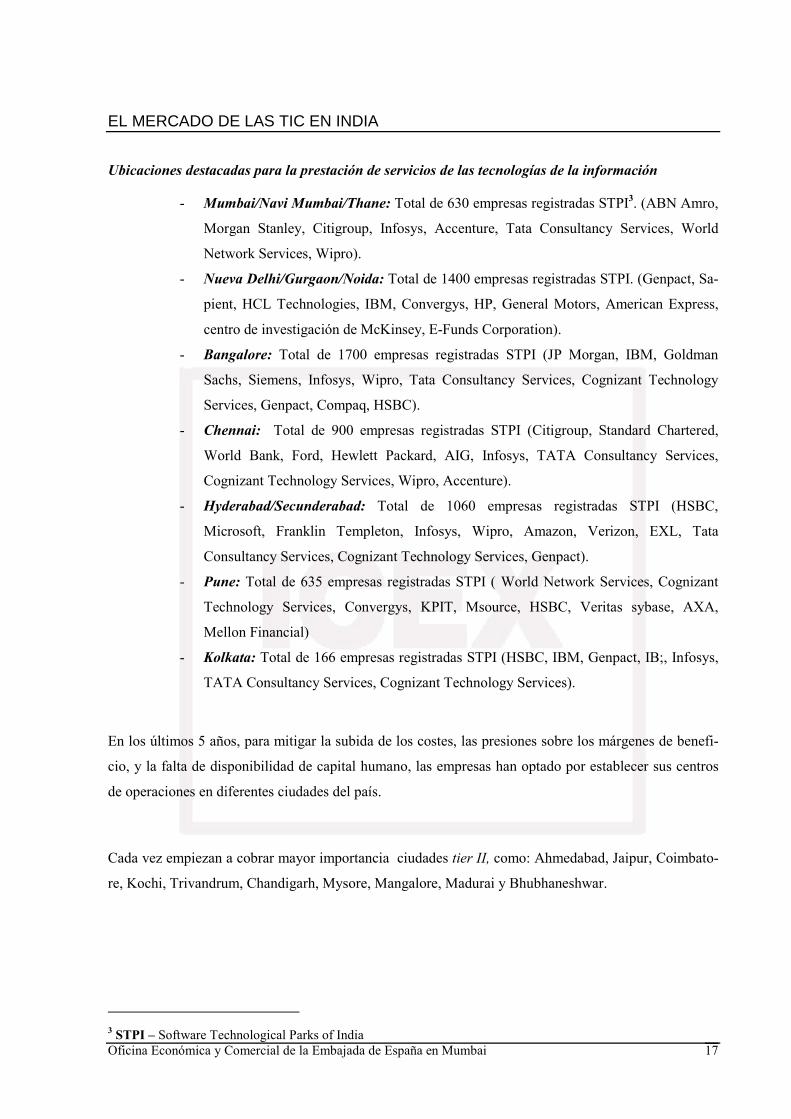

Ubicaciones destacadas para la prestación de servicios de las tecnologías de la información

- Mumbai/Navi Mumbai/Thane: Total de 630 empresas registradas STPI3. (ABN Amro,

Morgan Stanley, Citigroup, Infosys, Accenture, Tata Consultancy Services, World

Network Services, Wipro).

- Nueva Delhi/Gurgaon/Noida: Total de 1400 empresas registradas STPI. (Genpact, Sa-

pient, HCL Technologies, IBM, Convergys, HP, General Motors, American Express,

centro de investigación de McKinsey, E-Funds Corporation).

- Bangalore: Total de 1700 empresas registradas STPI (JP Morgan, IBM, Goldman

Sachs, Siemens, Infosys, Wipro, Tata Consultancy Services, Cognizant Technology

Services, Genpact, Compaq, HSBC).

- Chennai: Total de 900 empresas registradas STPI (Citigroup, Standard Chartered,

World Bank, Ford, Hewlett Packard, AIG, Infosys, TATA Consultancy Services,

Cognizant Technology Services, Wipro, Accenture).

- Hyderabad/Secunderabad: Total de 1060 empresas registradas STPI (HSBC,

Microsoft, Franklin Templeton, Infosys, Wipro, Amazon, Verizon, EXL, Tata

Consultancy Services, Cognizant Technology Services, Genpact).

- Pune: Total de 635 empresas registradas STPI ( World Network Services, Cognizant

Technology Services, Convergys, KPIT, Msource, HSBC, Veritas sybase, AXA,

Mellon Financial)

- Kolkata: Total de 166 empresas registradas STPI (HSBC, IBM, Genpact, IB;, Infosys,

TATA Consultancy Services, Cognizant Technology Services).

En los últimos 5 años, para mitigar la subida de los costes, las presiones sobre los márgenes de benefi-

cio, y la falta de disponibilidad de capital humano, las empresas han optado por establecer sus centros

de operaciones en diferentes ciudades del país.

Cada vez empiezan a cobrar mayor importancia ciudades tier II, como: Ahmedabad, Jaipur, Coimbato-

re, Kochi, Trivandrum, Chandigarh, Mysore, Mangalore, Madurai y Bhubhaneshwar.

3 STPI – Software Technological Parks of India

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 18

V. RÉGIMEN LEGAL

India cuenta con una legislación exhaustiva en materia de protección intelectual del copyright y legisla-

ción aplicable a la protección de la intimidad y datos personales frente a un uso inapropiado o abusivo

de las tecnologías de la información. El marco regulatorio viene dado por la Information Technology

Act, 2000 que legisla fundamentalmente sobre:

� Derechos de propiedad intelectual y copyright: la regulación de los derechos de propiedad

intelectual sobre el software informático se remite a la Copyright Law en vigor desde 1995, fe-

cha desde la cual el derecho indio en materia de copyright pasa a ser de los más estrictos a nivel

internacional.

� Normas reguladoras del uso de Internet: la fuente legal en cuanto a las tecnologías de la in-

formación es la Information Technology Act, 2000, que regula cuestiones relativas al comercio

electrónico y uso inapropiado de Internet que pueda contrariar el derecho a la intimidad o pro-

tección de los datos personales. India es uno de los 12 países que han dictado leyes para regular

el uso de Internet.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 19

VI. POLÍTICAS E INCENTIVOS APLICABLES

� Las TIC como sector estratégico del gobierno indio:

- Liberalización del sector de las telecomunicaciones: continuas reformas tendentes a

la liberalización del sector con repercusión en la competitividad de la industria y favo-

reciendo su prolongado crecimiento.

- Promoción de las exportaciones e incentivos fiscales:

. La política de comercio exterior 2004-2009, permite la importación de todo tipo de

ordenadores (a excepción de los usados o equipos de segunda mano), sin necesidad de

recabar autorización previa.

. El Export Promotion Capital Goods Scheme (EPCG), reduce el arancel básico aplica-

ble a la importación de bienes de capital a un 5%, previa asunción de determinados

compromisos en materia de exportación.

. Determinados planes, tales como la creación de Export Oriented Units, Zonas Econó-

micas Especiales (SEZs) implican exenciones o rebajas arancelarias aplicables a las

exportaciones de la industria de las tecnologías de la información.

� Política de Comercio Exterior: No existen restricciones a la libre exportación de la mayor

parte de los productos de la industria de las TIC y de los servicios habilitados por las TIC, ex-

cepto en casos específicos como los ordenadores más caros o tubos de alta potencia. Asimismo,

cabe destacar que el Export Promotion Capital Goods Scheme (EPCG), aplica un arancel de tan

sólo un 5% a la importación de bienes de capital. En la misma línea, las Zonas Económicas Es-

peciales (SEZs), promueven y facilitan con incentivos fiscales y otra clase de beneficios el es-

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 20

tablecimiento y puesta en marcha de empresas destinadas a fabricar, comercializar y exportar

productos del sector.

Por último, la importación ordenadores y portátiles de segunda mano se encuentra prohibida de

forma expresa. No obstante, si cabe la importación de estos artículos, así como de cualquier

otro periférico (impresoras, escáner, monitores, teclados,…) de segunda mano siempre que di-

cha importación revista forma de donación y se cumplan ciertos requisitos en cuanto a la natu-

raleza del donatario.

� Regulación de la Inversión Directa Extranjera – IDE: Se permite la inversión directa extran-

jera para las actividades de e-commerce hasta el máximo del 100% del capital por la ruta auto-

mática, no siendo necesaria la previa aprobación por el Foreign Direct Investment Board

(FDIB), sino simple notificación al Reserve Bank of India (RBI). No obstante, estas empresas

en el caso de estar registradas en otros países quedarían obligadas dentro del plazo de 5 años a

ceder el 26% del capital en favor de una empresa india. Este tipo de empresas únicamente des-

empeñarían actividades de e-commerce entre empresas y no entre empresas y consumidor, pues

en ese caso entrarían en juego las restricciones a la inversión extranjera en materia de retail.

� Export Oriented Units (EOU), Electronic Hardware Technological Parks (EHTP) y Softwa-

re Technological Parks (STP): las empresas que prevén exportar la totalidad de su producción

y servicios pueden constituirse EOUs o establecerse en EHTP ó STP, para la fabricación, repa-

ración acondicionamiento, refactorización y prestación de servicios. No existen restricciones a

la IDE para el establecimiento de unidades bajo ninguno de estos esquemas (EOUs, EHTP,

STI), permitiéndose hasta el 100% del capital por la ruta automática.

Asimismo, las EOUs y empresas establecidas en EHTPs ó STPs pueden importar todo tipo de

productos no expresamente prohibidos , incluidos los bienes de capital requeridos para la acti-

vidad principal de la DTA (Domestic Tariff Area, zona arancelaria nacional) o almacenes en la

DTA con los que esté vinculado, sin sujeción a ningún tipo de impuesto.

Por último, se permite el acceso a la zona arancelaria nacional – DTA de un máximo del 50%

de los productos y servicios de las EOUs y empresas establecidas en EHTPs ó STPs, previo pa-

go de los impuestos correspondientes.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 21

� Export Promotion Capital Goods Scheme: aplica un arancel de tan sólo un 5% a la importa-

ción de bienes de equipo indispensables para la producción. Al mismo tiempo, la empresa be-

neficiaria de esta ventaja arancelaria se compromete a exportar por un valor superior en 8 veces

a la cantidad ahorrada en la importación de estos bienes de equipo, durante un plazo de 8 años.

Asimismo, la importación de bienes de equipo de segunda mano no esta sujeta a restricciones

de ningún tipo.

� Exención de aranceles y esquemas de reembolso: permiten la importación libre de impuestos

de inputs requeridos para la producción de los artículos exportados. Inicialmente se pagan aran-

celes sobre los inputs, pero una vez que tiene lugar la exportación del producto, se emiten los

certificados DFRC- Duty Free Replenishment Certificate y DEPB – Duty Entitlement Passbook

Scheme, que permiten recuperar los importes pagados en concepto de importación sobre los in-

puts utilizados en el proceso de producción del producto exportado.

� Advance License: se emite para permitir la libre importación, sin sujeción a arancel de inputs,

que físicamente se incorporan al producto final exportado. Asimismo, el petróleo, la energía y

los catalizadores consumidos o utilizados para obtener el producto exportado, también pueden

englobarse dentro de este tipo de productos no sujetos a arancel. Por último, también se benefi-

ciarían, pero únicamente hasta un máximo de un 10% de su valor CIF, las piezas de recambio y

repuesto, que han de ser exportadas con el producto final.

� DEPB – Duty Entitlement Passbook Scheme: el objetivo principal de este plan es neutralizar

la incidencia de los aranceles sobre la importación de productos que se incorporan al producto

final objeto de la exportación. El exportador puede solicitar el reembolso del arancel como por-

centaje aplicable sobre el valor FOB.

� DFRC – Duty Free Replenishment Certificate: se emite a favor de exportadores o fabricantes

que han importado, libre de aranceles, inputs indispensables para el proceso de producción. No

obstante, el bien importado sí estará sujeto a un impuesto equivalente al excise duty, al tiempo

de la importación.

� Regulación sobre los semiconductores: en febrero de 2007 y con el objeto de promover el es-

tablecimiento de unidades productivas, el gobierno de India adoptó una regulación relativa a los

semiconductores. Entre otras medidas, cabe destacar:

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 22

- El gobierno sufragará el 20% y 25% del capital invertido para unidades productivas es-

tablecidas en Zonas Económicas Especiales (SEZs) y empresas situadas fuera respecti-

vamente.

- Se ofrecen incentivos a los fabricantes de todo tipo de semiconductores, displays de vi-

sores de cristal líquido (LCD), diodos emisores de luz orgánica, paneles de plasma,

celdas solares fotovoltaicas, unidades de almacenamiento, y otros productos de micro y

nanotecnología.

- El paquete de incentivos se mantendrá vigente hasta el 31 de marzo de 2010.

El gobierno de India ha propuesto una inversión mínima de 467 millones de euros en el caso de

plantas fabricantes de semiconductores y de 187 millones de euros en el caso de plantas auxilia-

res4. La participación del gobierno en los proyectos estaría limitada hasta un máximo de un

26% del capital. No obstante, este tipo de incentivos no se han hecho extensivos a plantas anti-

guas con equipamiento de segunda mano.

4 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 23

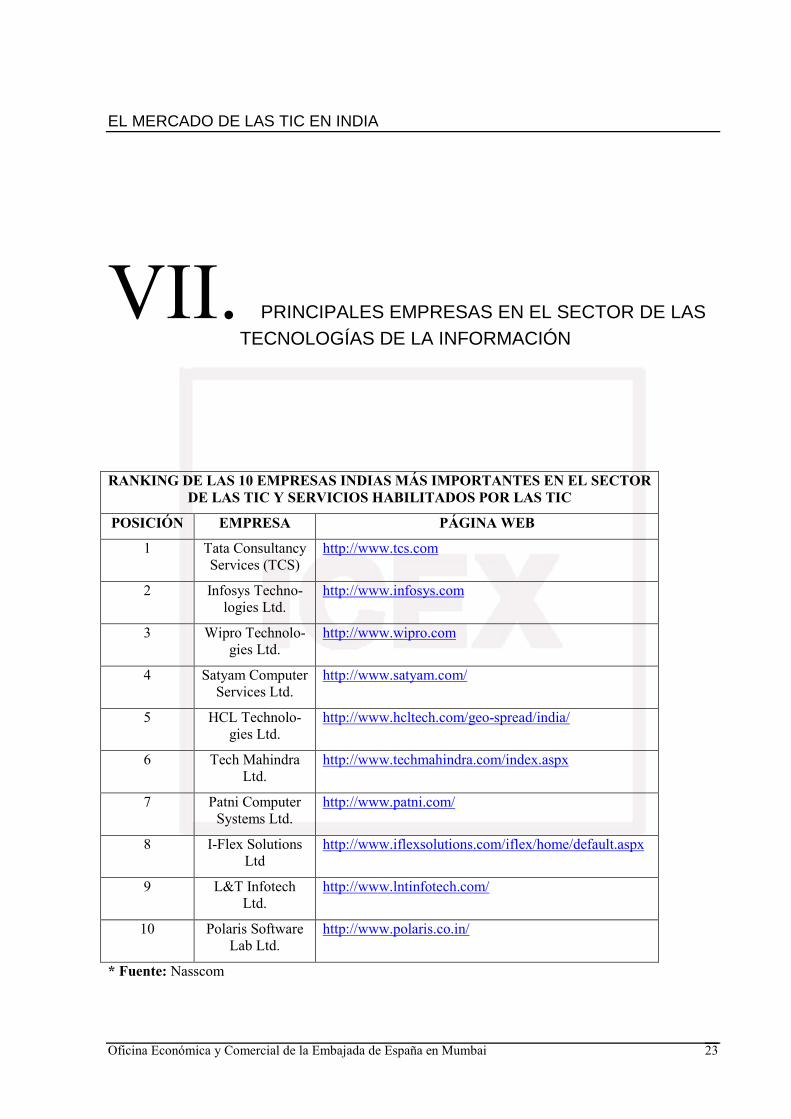

VII. PRINCIPALES EMPRESAS EN EL SECTOR DE LAS TECNOLOGÍAS DE LA INFORMACIÓN

RANKING DE LAS 10 EMPRESAS INDIAS MÁS IMPORTANTES EN EL SECTOR DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC

POSICIÓN EMPRESA PÁGINA WEB

1 Tata Consultancy Services (TCS)

http://www.tcs.com

2 Infosys Techno-logies Ltd.

http://www.infosys.com

3 Wipro Technolo-gies Ltd.

http://www.wipro.com

4 Satyam Computer Services Ltd.

http://www.satyam.com/

5 HCL Technolo-gies Ltd.

http://www.hcltech.com/geo-spread/india/

6 Tech Mahindra Ltd.

http://www.techmahindra.com/index.aspx

7 Patni Computer Systems Ltd.

http://www.patni.com/

8 I-Flex Solutions Ltd

http://www.iflexsolutions.com/iflex/home/default.aspx

9 L&T Infotech Ltd.

http://www.lntinfotech.com/

10 Polaris Software Lab Ltd.

http://www.polaris.co.in/

* Fuente: Nasscom

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 24

Según Dataquest y conforme a su cifra de negocio en el AF 2006 – 2007, 3 de las 5 empresas más im-

portantes en el sector son indias, Tata Consultancy Services, Wipro Technologies Infosys Tecnologies,

seguidas ya por empresas extranjeras como Hewlett - Packard India Sales e IBM India. Estas cinco

empresas han estado creciendo a tasas del 42% frente al 32% al que crece el sector en general y em-

plean a 309.641 trabajadores. El hecho de que el crecimiento de estas empresas se sitúe por encima de

la media se atribuye fundamentalmente a la diversificación de su negocio a nuevos mercados y consi-

guiente obtención de mayores beneficios. Las exportaciones de la industria de las TIC y servicios habi-

litados por las TIC alcanzó en el AF 2006 – 2007 los 36.800 millones de euros5.

EMPRESAS CIFRA DE NEGOCIO (Millones de USD)

CARACTERÍSTICAS – MODELO NEGOCIO

Grandes Mayor a 250 - Principalmente concentradas en ADM, Implementa-ción de paquetes informáticos, BPO y consultoría.

- Posicionamiento óptimo para conseguir grandes contratos de servicios de tecnologías de la informa-ción.

- Capacidad de prestar servicios integrados en múlti-ples áreas.

- Baja concentración de clientes. - Capacidad para competir con empresas líderes de

TIC como Accenture, IBM, EDS, Cap Gemini. Medianas Mayor a 50 pero inferior a

250 - Principalmente concentradas en servicios generales

de TIC y ofertas de externalización de servicios – BPOs.

- Presiones sobre los márgenes de beneficio de las economías de escala.

- Elevado grado de competencia entre la franja de empresas de dimensión intermedia, así como con las grandes empresas.

Pequeñas Centrados en determinados nichos u operaciones

- Centradas en el desarrollo de servicios en determi-nados nichos, aspirando a ser líderes en esos registro específicos.

- Potencial de crecimiento limitado en determinados nichos.

- Elevada concentración de clientes. - Amenaza que pueden representar empresas grandes

y medianas al entrar en determinados nichos.

Entre las principales empresas en el sector de las tecnologías de la información destacan las siguientes:

5 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 25

� Tata Consultancy Services:

Es la empresa india líder en el sector de las TIC con un capital humano de 85.000 profesionales a lo

largo de más de 50 centros. La empresa alcanzó para el 2006 – 2007 unos ingresos de 3508,89 mi-

llones de euros6 derivados del sector de las TIC y servicios habilitados por las TIC. La contribución

de América e India a sus ingresos ha decrecido en los últimos años a favor de otros mercados como

Europa y Reino Unido.

ASPECTOS CLAVE – TATA CONSULTANCY SERVICES

Adquisición de FNS: incorpora experiencia en soluciones financieras

Adquisición de Comicron: incorpora experiencia en sector BPO en América Latina

Joint Venture con la inglesa Pearl Group: se introduce así en el sector de los seguros de vida y

pensiones en el Reino Unido

Adquisición por parte de TATA Technologies de la INCAT Technologies: complementa su ex-

periencia en servicios de ingeniería y diseño

� Wipro Technologies Limited:

Es una de las empresas líderes en el desarrollo de aplicaciones informáticas, integración de sis-

temas, implementación de productos y servicios de consultoría. Wipro ha diversificado su ne-

gocio y pasado de ser predominantemente una compañía dedicada al hardware a una empresa

de servicios de software. La compañía registro unos ingresos en el 2006 – 2007 de 2527 millo-

nes de euros7 y un crecimiento en el último año de un 41%. Cuenta con una platilla de 67.818

trabajadores. Los ingresos procedentes de América y Europa han experimentado un ligero re-

troceso frente a los ingresos procedentes del mercado nacional indio que reflejan una tendencia

al alza.

6 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD 7 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 26

ASPECTOS CLAVE – WIPRO TECHNOLOGIES LIMITED

Adquisiciones junto con la gran subcontratación de servicios adjudicada en el mercado nacio-

nal frente a la competencia internacional

Fuerza laboral que supera los 50.000 trabajadores.

Los servicios de ingeniería para el desarrollo de productos: aspecto diferenciador que reporta

unos ingresos por encima de los 385 millones de euros.

� Infosys Technologies Limited:

Es la segunda empresa india de software y servicios más importante, reconocida por la innova-

ción en la gestión y buenas prácticas de gobierno corporativo. Fue una de las empresas precur-

soras en la prestación de servicios externalizados. Los ingresos de la empresa se cifraron en el

AF 2006 – 2007 en unos 2.469 millones de euros8, de los cuales prácticamente la totalidad pro-

vienen de las exportaciones de software. La compañía cuenta con 44 centros para el desarrollo

de software, de los cuales 24 están ubicados en India. Su fuerza laboral se sitúa en los 72,421

empleados. En cuanto a la procedencia de sus ingresos Norte América, aún habiendo experi-

mentado un retroceso, sigue siendo la principal fuente con un 63,3%, seguida de Europa que ha

incrementado su cuota de un 17 a un 26,4%, India con un 1,6% y del resto del mundo con un

8,7%.

Sus principales clientes provienen del sector financiero, bancario y de los seguros con un

37,45%, seguido del sector de las telecomunicaciones (19,2%), del sector manufacturero

(13,5%), del sector de la distribución minorista (10%) y de otros sectores (19,8%).

ASPECTOS CLAVE – INFOSYS TECHNOLOGIES LIMITED

Sus ingresos superan los 2.000 millones de dólares americanos y sigue teniendo por principal

objetivo la formación de sus empleados y la progresión a lo largo de la cadena de valor en la

prestación de los servicios.

El servicio “One Infy”: es una iniciativa novedosa de combinar distintos servicios que saca al

8 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 27

mercado para sus 30 mejores clientes; esto ha favorecido el interés y la contratación por parte

de 5 grandes entidades financieras

Uno de los clientes contribuye en más de 200 millones de USD a los ingresos de la empresa,

tres contribuyen en 100 millones cada uno, 12 clientes contribuyen en más de 50 millones cada

uno; la compañía sigue volcada en obtener grandes contratos

Con el objeto de atraer el talento y vocación internacional y entre los estudiantes, la compañía

ha lanzado varios proyectos como Instep, Catch Them ó Young

Tiene un distinguido centro de formación en Mysore, Karnataka, considerada como la empresa

privada más grande a nivel internacional, capaz de incorporar 13.500 estudiantes al año.

� Hewlett – Packard India

Los ingresos totales de HP derivados de su actividad en India ascendieron hasta los 2338 millo-

nes de euros9. HP India emplea un quinto del total de los trabajadores de HP. Los laboratorios

de HP en Bangalore están considerados como uno de los 5 más destacados a nivel internacional,

estando dedicados a operaciones de I+D de alta calidad. Sus principales clientes provienen del

sector bancario, financiero y de los seguros (19%), seguido de los hogares privados (18%), de

las instituciones públicas (16%), del sector de las telecomunicaciones (16%), del sector manu-

facturero (12%) y de otros sectores (19%).

ASPECTOS CLAVE – HEWLETT PACKARD INDIA

El mercado doméstico contribuyo en un 81% a los ingresos de la empresa durante el AF 2006 –

2007. Consecuencia del mayor gasto en las TIC por el mercado indio, el porcentaje de ingresos

debido a las exportaciones ha disminuido a lo largo de los últimos años.

HP es una compañía principalmente dedicada a productos, con un claro monopolio de en el

sector de las impresoras y una posición dominante en el segmento de los PCs, agendas y los

9 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 28

servidores.

� IBM India

La actividad de IBM en India ha experimentado un gran crecimiento, incluso en comparación

con otros países BRIC10. IBM India cuenta con 55.000 trabajadores, un sexto del total de la

fuerza laboral de IBM. Los ingresos para el AF 2006 – 2007 alcanzaron la cifra de 1.548,47 mi-

llones de euros11. IBM India registró un crecimiento respecto al año anterior del 50% en el sec-

tor de las telecomunicaciones, un 35% en el sector financiero y de los Small and Medium Busi-

ness (SMB).

ASPECTOS CLAVE – IBM INDIA SALES

IBM declaró que invertiría la suma de 6.000 millones de USD durante los próximos 3 años en

India y persigue explotar el enorme potencial del mercado doméstico indio.

IBM concluyó un importante y cuantioso acuerdo de subcontratación de servicios con la cons-

tructora DLF en el AF 2006 – 2007.

En el segmento de las telecomunicaciones los acuerdos de subcontratación con Bharti y Idea

Cellular han supuesto elevados ingresos para la empresa.

� Genpact

Empresa india pionera en el sector de la subcontratación. Inicialmente, era conocida como Ge-

cis, pero pasó a llamarse Genpact cuando General Electrics se deshizo de su participación en

esta empresa de externalización de servicios. Genpact, incorporó 20 nuevos clientes y de esta

10 Países BRIC: Brasil, Rusia, India y China 11 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 29

forma empezó a reducir su dependencia de General Electrics de un 95 a un 75% en el 2006 –

2007.

Los ingresos de la compañía para el AF 2006 – 2007 alcanzaron los 472 millones de euros12.

Cuenta con una plantilla de 28.000 empleados. Asimismo, dispone de 25 centros de operaciones

a nivel internacional, en Estados Unidos, México, Reino Unido, España,…etc. Sus clientes pro-

vienen principalmente de los sectores bancario, financiero, de seguros y manufacturero. En me-

nor medida, destacan los sectores del turismo, productos de las TIC y servicios para los medios

de comunicación y entretenimiento.

ASPECTOS CLAVE – GENPACT

Nasscom apunta a Genpact como la empresa número 1 en el sector de los servicios habilitados

por las TIC y la externalización de servicios.

La compañía ha suscrito un acuerdo de colaboración con NDTV, para acceder al mercado de la

subcontratación de servicios de los medios de comunicación.

Resultó beneficiaria de un contrato con la empresa alemana Linde Group y un contrato de 7

años con Wachovia para reforzar su externalización de servicios a India

La Genpact University (proyecto que permite a los trabajadores interesados continuar su for-

mación mientras trabajan) ha concluido acuerdos de colaboración con institutos de reconocido

prestigio como el IIM Bangalore y el XLRI

� Transwroks

Perteneciente al grupo Aditya Birla Nuvo, parte del conglomerado Aditya Birla Group. En el

AF 2005 – 2006, Transwroks adquirió Minacs, una de las empresas canadienses más destacadas

en externalización de servicios. Esta adquisición impulsó el crecimiento a tasas del 826% y po-

sicionó a Transworks como una de las empresas proveedoras de servicios líderes en India. Los

12 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 30

ingresos de la empresa para el 2006 – 2007 se situaron entorno a los 283 millones de euros13.

Transworks incorporó 50 nuevos clientes a su cartera en este mismo periodo. Tiene incorpora-

dos 9.978 trabajadores en su plantilla y cuenta con 7 centros en India, Canadá, Estados Unidos,

Reino Unido, Alemania y Hungría. Sus clientes provienen principalmente del sector de la au-

tomoción (56%), financiero (18%), de la tecnología y de las telecomunicaciones (16%) y de

otros (10%). Con la adquisición de Minacs, Transworks ha diversificado su actividad a sectores

en los que inicialmente no estaba presente.

En cuanto a los servicios prestados destacan según volumen de demanda los servicios de inter-

acción con clientes (66%), compras y logística (18%), marketing integrado (9%), gestión de do-

cumentos (2%) y otros servicios (5%).

ASPECTOS CLAVE – TRANSWORKS

La adquisición estratégica de Minacs incorporó a la empresa 30 centros en 6 países,

Transworks presta servicios en el sector financiero y administrativo, gestión de documentos,

administración de recursos humanos, compras y servicios logísticos. Asimismo, tiene planeado

incrementar sus non voice services – servicios no telefónicos.

Es la empresa india de externalización de servicios con un mayor porcentaje de ingresos (34%)

procedente de non-voice services – servicios no telefónicos

Uno de los últimos servicios ofrecidos es el “Inbound Email Response” – servicio automático

de email, que permite a las empresas ahorrar en costes y reducir los plazos para dar respuesta.

� IBM Daksh

En abril de 2004, la multinacional IBM adquirió Daksh e-Services, y a partir de ese momento

pasó llamarse IBM Daksh. En el AF 2006 – 2007, la empresa registró unos ingresos de 236,39

millones de euros. Cuenta con una fuerza laboral de 22.000 empleados y tiene 14 centros en In-

dia y Filipinas.

13 Tipo de cambio utilizado: 1,28 USD/EUR; 0,77 EUR/USD

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 31

ASPECTOS CLAVE – IBM DAKSH

IBM Daksh en cooperación con IBM Research Labs está desarrollando una herramienta “Sen-

si”, software destinado a reconocer el acento y la voz, lo que repercutirá en la eficiencia y aho-

rro de tiempo en los procesos de selección de personal.

Presta servicios de muy elevada calidad idóneos para las grandes multinacionales.

Planes de evolucionar de una empresa de externalización de servicios a una unidad subcontra-

tada para la transformación del negocio.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 32

VIII. OPORTUNIDADES EN EL SECTOR DE LAS TECNOLOGÍAS DE LA INFORMACIÓN EN INDIA

La industria de las tecnologías de la información en India es capaz de prestar soluciones integradas de

principio a fin, conforme a estrictos controles calidad, prestar los servicios de forma competitiva y de

acuerdo a modelos globales (combinación onshore – offshore), dominio y experiencia en la gestión de

las metodologías exigidas.

Entre las oportunidades que ofrece la deslocalización de las tecnologías de la información (IT) y servi-

cios habilitados y prestados a través de las tecnologías de la información (ITeS) en India destacan las

siguientes:

� Oportunidades en el segmento de las tecnologías de la información (IT).

- Servicios orientados a proyectos (asesoramiento, integración de sistemas, asesoramien-

to e integración de redes, desarrollo y mantenimiento de aplicaciones).

- Subcontratación de servicios (gestión de redes, subcontratación de aplicaciones infor-

máticas, subcontratación de los sistemas de información).

- Apoyo y formación (educación y formación en materia de tecnologías de la informa-

ción, instalación de hardware, dispositivos de software y servicio postventa).

� Oportunidades en el segmento de los servicios habilitados y prestados a través de las tecnolo-

gías de la información (ITeS):

- Servicios de I+D y desarrollo de software.

- Servicios de interacción con clientes.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 33

- Gestión de todos o ciertos eslabones de las transacciones (registro de datos, procesado

de datos y preparación de informes, resolución de problemas).

- Desarrollo del contenido digital necesario para la gestión de páginas web, producción y

suministro de recursos multimedia (CDs, DVDs, Televisión por cable, producción de

películas, videojuegos).

- Subcontratación de servicios que exigen un mayor grado de conocimiento (financieros,

farmaquímica, biotecnología, entretenimiento y aeroespacial).

- Diseño de ingeniería

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 34

IX. PRINCIPALES TENDENCIAS QUE INFLUYEN EN LOS SERVICIOS DE LAS TIC Y SERVICIOS HABILITADOS POR LAS TIC

A pesar de que el sector de las tecnologías de la información y el de los servicios habilitados y presta-

dos a través de las tecnologías de la información están predestinados a experimentar un crecimiento rá-

pido en los próximos años, existen ciertas tendencias que influirán sobre los modelos operativos y a los

que las empresas del sector deberán acomodarse.

Las tendencias que empieza a experimentar el mercado son:

� Por el lado de la demanda:

- Cada vez se exige una gestión de los servicios subcontratados más integrada. Las em-

presas, cada vez con mayor experiencia en la subcontratación de servicios demandan

por parte de las empresas subcontratadas un mayor grado de coordinación en el plan-

teamiento, ejecución y seguimiento de los proyectos offshore.

- El segmento del procesamiento de transacciones crece a un mayor ritmo que el seg-

mento de interacción con los clientes, especialmente acuciado por el sector financiero y

de recursos humanos.

- Junto al sector de la banca y financiero, otros sectores tales como, las telecomunicacio-

nes, el sector salud, el sector de los medios y el entretenimiento, cada vez muestran

mayor interés en la deslocalización de sus servicios.

- Aunque existen diversos modelos de subcontratación, se manifiesta la preferencia por

sistemas híbridos y cautivos frente a la apertura de unidades propias en el lugar de des-

tino.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 35

- Exigencia de una mejor gestión del riesgo en materia de seguridad de la información

transmitida.

� Por el lado de la oferta:

- Concentración del sector vía fusiones, ofertas de adquisición pública.

- Competencia de otros países emergentes; exige a la industria india gestionar los recur-

sos humanos y controlar los costes derivados de las telecomunicaciones e infraestructu-

ras, pues el factor precio es decisivo en la toma de decisiones por las empresas de des-

localizar los servicios.

- Posible déficit de fuerza laboral cualificada en el medio-largo plazo; exige inversión

para fomentar la oferta de personal cualificado.

- Desarrollo de ubicaciones alternativas con la infraestructura necesaria para la presta-

ción de servicios de IT y ITeS.

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 36

X. SALARIOS EN INDIA

Los salarios en India son considerablemente más bajos que en China. No obstante, en tér-minos de crecimiento en los últimos 5 años han sido los salarios indios los que han registrado un mayor crecimiento (11,5% frente al 7,5% de los salarios en China). Ello alerta y puede re-percutir negativamente en la competitividad de India como destino preferente para las activi-dades de outsourcing.

A continuación se recoge en una tabla un resumen de los costes laborales en India

COSTES LABORALES

I - SALARIO MEDIO BRUTO POR CATEGORÍA PROFESIONAL

CATEGORÍA PROFE-SIONAL / PUESTO

SALARIO BRUTO / HORA TRABAJADA

SALARIO BRUTO ANUAL

Sin formación 480 €

Formación media 600 – 720 €

Con 1 año de experiencia 960 – 1200 €

Supervisor 1.800 – 1.920 €

*Marketing � Contratación indefinida: 5.172 – 6.897 €

� Contratación temporal: 2.586 – 3.449 €

*TIC � Contratación indefinida: 5.172 – 6.897 €

� Contratación temporal: 2.586 – 3.449 €

*Finanzas / contable

-

� Contratación indefinida: 5.172 – 6.897 €

� Contratación temporal: 2.586 – 3.449 €

*Persona entre 2 y 5 años de experiencia laboral. Se incrementará en función de la expe-riencia y la cualificación

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 37

II – PERCEPCIONES NO SALARIALES* PORCENTAJE O VALOR ABSOLUTO

Cotizaciones obligatorias a la Seguridad Social

Cotizaciones voluntarias (seguro médico privado, planes de pensiones, seguros de vida, etc.)

Prestaciones sociales directas (incapaci-dad temporal, jubilación, etc.)

Indemnización por desempleo

� Employees’ State Insurance Scheme in India: 4,75% del salario (pagable en salario hasta 129 € al mes.

� Provident Fund: 12% del salario. � Compensación, bonus: en función del

número de días / años actual de em-pleo.

* A cargo del empleador. Fuente: India Budget Statement 2008 (http://indiabudget.nic.in)

III – SUBVENCIONES

CONCEPTO PORCENTAJE O VALOR ABSOLUTO

Subvenciones en las cotizaciones a la contra-tación, a la formación y deducciones fiscales

-

OTROS INDICADORES

Salario mínimo interprofesional (mensual) � Cualificados: 65 €

� No cualificados: 58 € � Graduados: 71 €

Jornada laboral máxima (diaria o semanal) 6 días a la semana, 9 horas al día y 48 horas a la semana.

Disponibilidad de personal cualificado -

Indemnización en caso de despido � Notificación con u mes de antelación (un mes de salario).

� Bonus � Compensación, según el número de

días / años en el empleo actual. * Fuente: Formulario de Costes de Establecimiento – India del ICEX (actualizado a 17 de marzo de 2008). V V Kale & Co.

Chartered Accountants SKP

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 38

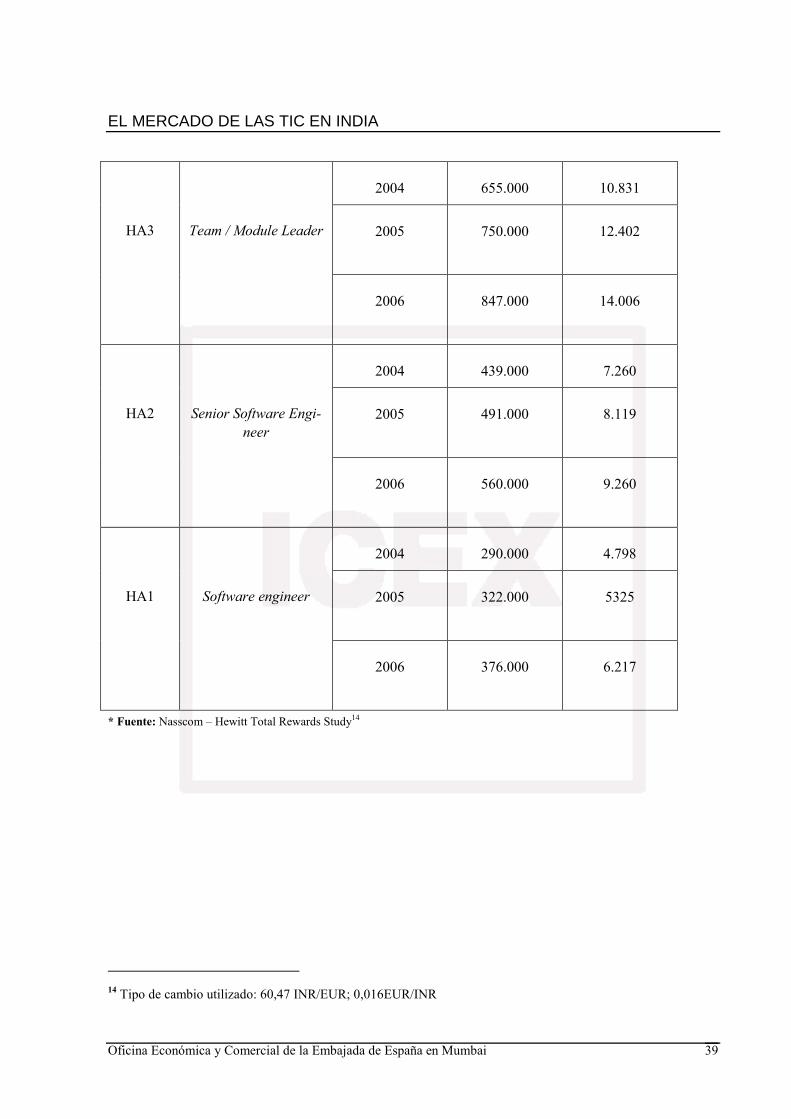

NIVELES DESIGNACIÓN / PUESTO

AÑO TCC MEDIO ANUAL (sala-rio base + bo-nus) - INR

TCC MEDIO ANUAL (sala-rio base + bo-nus) - EUR

2004 2.740.000 45.311

2005

2.912.000 48.156

HA7

Presidente de una em-presa grande o de va-rias empresas pequeñas

2006

3.404.000 56.292

2004 1.884.000 31.155

2005

2.164.000 35.786

HA6

Program Managers / Presidente de una em-presa pequeña

2006

2.467.000 40.797

2004 1.362.000 22.523

2005

1.446.000 23.912

HA5

Project Manager

2006

1.727.000 28.559

2004 935.000 15.462

2005

1.004.000 16.603

HA4

Project Leaders

2006

1.216.000 20.109

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 39

2004 655.000 10.831

2005

750.000 12.402

HA3

Team / Module Leader

2006

847.000 14.006

2004 439.000 7.260

2005

491.000 8.119

HA2

Senior Software Engi-

neer

2006

560.000 9.260

2004 290.000 4.798

2005

322.000 5325

HA1

Software engineer

2006

376.000 6.217

* Fuente: Nasscom – Hewitt Total Rewards Study14

14 Tipo de cambio utilizado: 60,47 INR/EUR; 0,016EUR/INR

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 40

XI. EVOLUCIÓN SALARIAL EN EL SECTOR DE LAS TIC EN INDIA

NIVELES DESIGNACIÓN / PUESTO

AÑO TCC MEDIO ANUAL (sala-rio base + bo-nus) - INR

TCC MEDIO ANUAL (sala-rio base + bo-nus) - EUR

2004 3.156.000 52.191

2005

3.680.000 60.856

HA8

Vicepresidente

2006

� Con voz: 3.490.000

� Sin voz: 3.606.000

� Con voz: 57.714

� Sin Voz: 59.632

2004 1.617.000 26.740

2005

1.673.000 27.666

HA7

Asistente del Vice-presidente

2006

� Con voz: 1.846.000

� Sin voz: 1.994.000

� Con voz: 30.527

� Sin voz: 32.975

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 41

2004 - -

2005

1.286.000 21.266

HA6

Senior Manager

2006

� Con voz: 1.215.000

� Sin voz: 1.243.000

� Con voz: 20.092

� Sin voz: 20.555

2004 761.000 12.584

2005

788.000 13.031

HA5

Manager / Gerente

2006

� Con voz: 818.000

� Sin voz: 844.000

� Con voz: 13.527

� Sin voz: 13.957

2004 443.000 7.325

2005

482.000 7.328

HA4

Subdirector

2006

� Con voz: 543.000

� Sin voz: 534.000

� Con voz: 8.979

� Sin voz: 8.830

2004 323.000 5341

2005

335.000 5539

HA3

Team Leader

2006

� Con voz: 367.000

� Sin voz: 378.000

� Con voz: 6.069

� Sin voz: 6251

Senior Process As- 2004 202.000 3.340

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 42

2005

232.000 3.836 HA2

sociate

2006

� Con voz: 255.000

� Sin voz: 258.000

� Con voz: 4.216

� Sin voz: 4.266

2004 169.000 2.794

2005

188.000 3.108

HA1 (1 – 2 años de experiencia)

Process Associate

2006

� Con voz: 206.000

� Sin voz: 220.000

� Con voz: 3.406

� Sin voz: 3.638

2004 143.000 2.364

2005

147.000 2.430

HA1 (6 meses - 1 año de expe-

riencia)

Process Associate

2006

� Con voz: 172.000

� Sin voz: 179.000

� Con voz: 2.844

� Sin voz: 2.960

2004 143.000 2.364

2005

147.000 2.430

HA1 (0 a 6 me-ses de expe-

riencia)

Process Associate

2006

� Con voz: 171.000

� Sin voz: 172.000

� Con voz: 2.827

� Sin voz: 2.8444

* Fuente: Nasscom – Hewitt Total Rewards Study15

15 Tipo de cambio utilizado: 60,47 INR/EUR; 0,016EUR/INR

EL MERCADO DE LAS TIC EN INDIA

Oficina Económica y Comercial de la Embajada de España en Mumbai 43

XII. BIBLIOGRAFÍA

� National Association of Software and Services Companies – NASSCOM:

http://www.nasscom.org

� India Brand Equity Foundation – IBEF: http://www.ibef.org

� Software Technology Parks of India – SPI: http://www.stpi.in

� Department of Commerce, Government of India: http://commerce.nic.in

� Electronic Industries Association of India – ELCINA: http://www.elcina.com

� Electronics and Computer Software Export Promotion Council - ESC

http://www.escindia.com

� Manufacturers’ Association for Information Technology – MAIT: http://wwwmait.com

� Telecom Equipment Manufacturing Association of India – TEMA: http://www.tematelecom.net

� Department of Information Technology, Ministry of Communications and Information

Technology, Government of India: http://mit.gov.in

� Department of Telecommunications, Ministry of Communications and Information Technology,

Government of India: http://www.dot.gov.in

� Telecom Regulatory Authority of India – TRAI: http://www.trai.gov.in

� Federation of Indian Chambers of Commerce (Electronics Division) – FICCI:

http://www.ficci.com

� Confederation of Indian Industry (Electronics Division) – CII: http://www.ciionline.org

� Investment Commission, Government of India: http://www.investmentcommission.in

� Information Technologies Services Marketing Association – ITSMA: http://www.itsma.com