el riesgo de cambio en los grupos … · 4. concepto entidad, ... feudalismo cuya estructura era...

TRANSCRIPT

Pablo Archel Domench

Cristina Madorrán García

Universidad Pública de Navarra,

Departamento de Gestión

de Empresas

EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES

1. Crecimiento y concentración empresarial: 1.1. Causas de la concentración empresarial. . .

2. Aspectos estratégicos de los grupos multinacionales: 2.1. Estructura organizativa de la empresa multinacional.

3. Necesidad de una infornzación conjunta. 4. Concepto entidad, versus extensión de la sociedad nzatriz.

5. Conversión del balance de situación: 5.1. El método circulante/no circulante. 5.2. El método monetario/no monetario. 5.3. El método temporal.

5.4. El método del tipo de cierre. 6. Conversión del Estado de Resultados.

7. Tratamiento de las diferencias de conversión. 8. Determinación de la unidad de cuenta.-9. Resumen.

10. Ejemplo de aplicación.-Bibliografía.

1. CRECIMIENTO Y CONCENTRACION EMPRESARIAL

L A empresa es una realidad socio-económica que ha ido evolucionan- do como respuesta a las demandas del entorno donde está inmersa en cada momento del tiempo. En este sentido, tal como apunta

E. Bueno (1982, pág. 27), ha evolucionado desde la empresa primitiva del feudalismo cuya estructura era simple, jerárquica, unisocietaria e inclu- sive monoplanta, hasta la empresa del capitalismo financiero cuya es- tructura es compleja, organizada, multisocietaria, multidivisional, des-

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDADVol. XXII, n. 71abril-junio 1992pp. 393-418

Pablo Archel Domench y Cristina Madorrán Garcia artículos 394 EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrina¡&

. -

. ' , .

'

centralizada y multinacional, es decir, ha ido evolucionando hasta la forma de «grupo empresarial» típica de la época actual.

En dicha evolución y adaptación a su entorno, el objetivo acreci- miento)) ha estado siempre presente, puesto que además dicho creci- miento se convierte en fuente de ventajas competitivas.

Dicho crecimiento ha de ser compatible con el necesario equilibrio entre empresa y entorno, así como equilibrio en el interior de la propia organizaci'ón, para que así,se consiga la estabilidad y adaptación al me- dio que contribuyen al desarrollo de los objetivos que le son propios.

En este p ro~e~o~evolü i i~o , la empresa ha:ido educando su estructura organizativa a tales cambios, pasándose de un mydelo convencional sim- ple, de tipo lineal, hasta un modelo más complejo de tipo divisional.

Por otro lado, y en lo referente a las estrategias de crecimiento que siguen las empresas, según el esquema clásico de Ansoff (1965) y sus se- guidores, destacaríamos las siguientes:

- Estrategias de expansión: Son aquellas que se dirigen al desarro- llo de productos y mercados. ~ntroducirse en nuevos mercados con sus pro,ductos tradicionales, o bien con nuevos productos en mer-

S cados tradicionales. - Estrategias de diversificación: Se produce cuaildo la empresa aña-

de simultáneamente nuevos productos y nuevos mercados a los ya existentes.

- Estrategias de innovapión: Se producen cuando, fijado el objetivo crecimiento, la empresa determina en basela sus medios y capa- cidad de captación de recursos, y en función de los cambios ac- tuales y futuros de la demanda, el momento y las condiciones de lanzamiento de niievos productos en los mercados (tradicionales y nuevos).

- Estrategias de entorno: Son aquellas que persiguen impactar en el sistema econ~mico, en la colectividad, promocionando una ima- gen pública de la empresa integrada en su medio; en general cen- tradas en el desarrollo de programas de contenido social.

T,,L:x- ran lvrGi l es üna realidad ' yüe iiiiigma eq resa puede verse alejada

del proceso de internacionaliztición de los sistemas económicos, y más - en concretaen el caso de España hay que destacar la creciente apertura

de la empresa española hacia el exterior. Así pues, las estrategias de crecimiento anteriores habrá que referir-

Ias al entorno internacional y no únicamente al entorno nacibnal de la

artículos Pablo Archel Domench y Cristina Madorrán Garcia

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 395

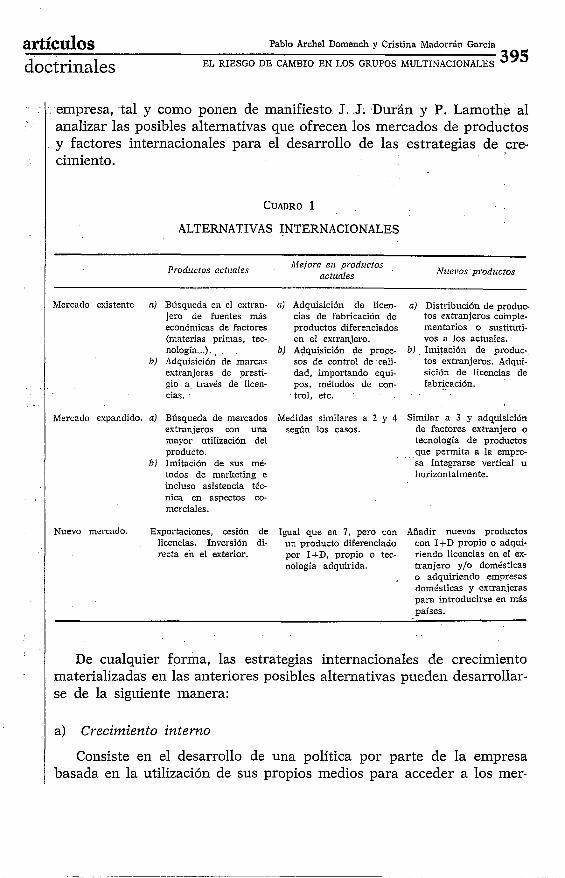

empresa, tal y como ponen de manifiesto J. .J. ~Durán y P. Lamothe al analizar las posibles alternativas que ofrecen los mercados de productos y factores internacionales para el desarrollo de las estrategias de cre- cimiento.

I ALTERNATIVAS INTERNACIONALES

Prodt~ctos actzinles dtejora en productos actunles Xttevss productos

ivIercado existente a) Búsqucda en el cxtran- jero de fuentes más econón~icas dc factores (materias primas, tec- nología. ..). ,

19) Adquisición de marcas extranjeras de presti- gio a través de licen- cias.

a) Adquisición de licen- cias de fabricación de productos diferenciados en el extranjero.

b) Adquisición de proce- sos de control de cali- dad, importando equi- pos, métodos de con- trol, etc.

a) Distribución de produc- tos extranjeros comple- mentarios o sustituti- vos a 10s actuales.

b) Imitación de produc- tos extranjeros. Adqui- sici6n de licencias de Cabr-ación.

Mercado espandido. a) Búsqueda de mercados Medidas similares a 2 y 4 Similar a 3 y adquisición extranjeros con una según los casos. de factores extranjero o mayor utilización del tecnología de productos producto. que pcrmita a la empre-

b ) Imitación de sus mé- sa integrarse vertical u todos de marketing e liorizontalinentc. incluso asistencia téc- nica en aspectos co- merciales.

Nuevo mercado. Exportaciones, cesión de igual que en 7 , pero con Añadir nuevos productos licencias. Inversión di- un prodilcto diferenciado con I+D propio o adqui- recta en el exterior. por I+D, propio o tec- riendo licencias cn el ex-

nologia adquirida. tranjero y/o domésticas o adquiriendo empresas domésticas y extranjeras para introducirse en más aaíses.

De cualquier forma, las estrategias internacionales de crecimiento materializadas en las anteriores posibles alternativas pueden desarrollar- se de la siguiente manera:

a) Crecimiento interno

Consiste en el desarrollo de una política por parte de la empresa basada en la utilización de sus propios medios para acceder a los mer-

Pablo Archel Domencli y Cristina Madorrán Garcia - s n * artículos 378 EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

cados internacionales, a través de las alternativas presentadas y siempre que sean realizadas directamente por ésta desde el país en el que está localizada o a través de establecimientos permanentes en el exterior. Tales actividades son financiadas con recursos propios o acudiendo al mercado de capitales.

b) Crecimiento externo

Basado en la concentración empresarial, ya sea mediante la adquisi- ción parcial o. total de empresas o a través de acuerdos contractuales. Esta forma de crecimiento da lugar a la aparición de los grupos empre- sariales a los que hemos hecho referencia anteriormente y sobre los que va a versar nuestro trabajo.

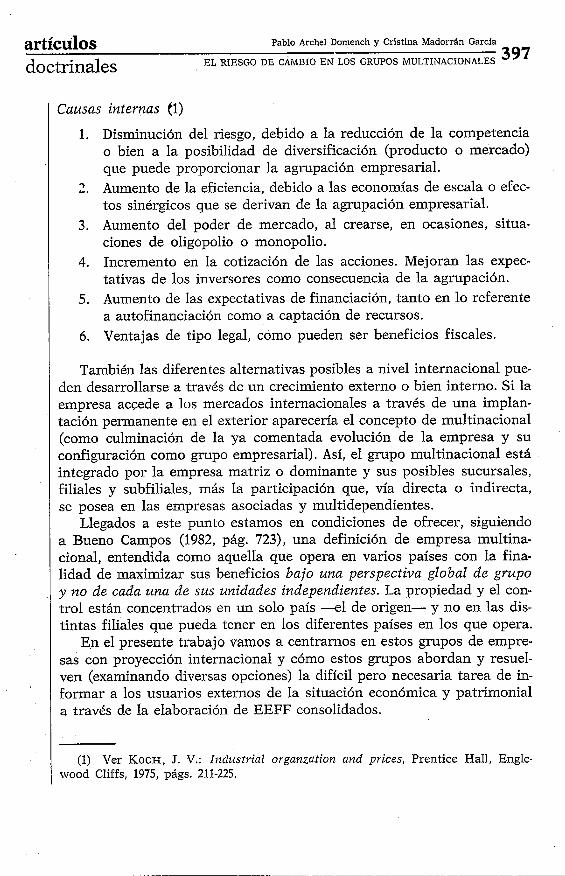

Bueno Campos (1982, pág. 705) examina cuáles son las causas desde el punto de vista externo que justifican la aparición de grupos empre- sariales:

Causas externas

1. Desarrollo del capitalismo industrial y proliferación de la socie- dad por acciones que posibilita el intercambio de propiedad en las sociedades.

2. Desarrollo del mercado de capitales y de la internacionalización del capital, lo que produce una nueva visión del comercio inter- nacional e increineilta el protagonismo de las empresas multi- nacionales.

3. La existencia de un mercado competitivo y muy dinamizado por el progreso tecnológico.

4. Profesionalización de la administración, la separación entre la propiedad y el control de las sociedades ha favorecido el objetivo del crecimiento como principal objetivo de la empresa moderna.

artículos Pablo Archel Domench y Cristina Madorrán García

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 397

Causas internas (1)

1. Disminución del riesgo, debido a la reducción de la competencia o bien a la posibilidad de diversificación (producto o mercado) que puede proporcionar la agrupación empresarial.

2. Aumento de la eficiencia, debido a las economías de escala o efec- tos sinérgicos que se derivan de la agrupación empresarial. ,

3. Aumento del poder de mercado, al crearse, en ocasiones, situa- ciones de oligopolio o monopolio. I

4. Incremento en la cotización de las acciones. Mejoran las expec- tativas de los inversores como consecuencia de la agrupación.

5. Aumento de las expectativas de financiación, tanto en lo referente a autofinanciación como a captación de recursos.

6. Ventajas de tipo legal, como pueden ser beneficios fiscales.

También las diferentes alternativas posibles a nivel internacional pue- den desarrollarse a través de un crecimiento externo o bien interno. Si la empresa accede a los mercados internacionales a través de una implan- tación permanente en el exterior aparecería el concepto de multinacional (como culminación de la ya comentada evolución de la empresa y su configuración como grupo empresarial). Así, el grupo multinacional está integrado por la empresa matriz o dominante y sus posibles sucursales, filiales y subfiliales, más la participación que, vía directa o indirecta, se posea en las empresas asociadas y multidependientes.

Llegados a este punto estamos en condiciones de ofrecer, siguiendo a Bueno Campos (1982, pág. 723)) una definición de empresa multina- cional, entendida como aquella que opera en varios países con la fina- lidad de maximizar sus beneficios bajo una perspectiva global de grupo y n o de cada una de sus unidades independientes. La propiedad y el con- trol están concentrados en un solo país -el de origen- y no en las dis- tintas filiales que pueda tener en los diferentes países en los que opera.

En el presente trabajo vamos a centrarnos en estos grupos de empre- sas con proyección internacional y cómo estos grupos abordan y resuel- ven (examinando diversas opciones) la difícil pero necesaria tarea de in- formar a los usuarios externos de la situación económica y patrimonial a través de la elaboración de EEFF consolidados.

(1) Ver KOCH, J. V.: Industrial organzation and prices, Prentice Hall, Engle- wood Cliffs, 1975, págs. 211-225.

Pablo Ardliel Doinencli y Cristina Madorrán Garcia ano artículos 370 EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

2. ASPECTOS ESTRATEGICOS DE LOS GRUPOS MULTINACIONALES

El grupo de empresas multinacional se enfrenta constantemente a riesgos económicos, financieros, políticos, riesgo de cambio, etc. Esta realidad implica la necesidad de definir un plan de acción o estrategia en donde se definan objetivos y se establezcan los planes de acción opor- tunos para alcanzarlos, teniendo en cuenta las restricciones del entorno (o entornos de las diferentes filiales), y con la suficiente flexibilidad como para hacer frente a los diferentes cambios que pueden i r teniendo lugar.

Este proceso de dirección estratégica del gnipo m~~ltinacional ha de ser capaz de coordinar la diversidad e interdependencia de sus opera- cioiles y posibilitar el incremento de capacidad de reacción y adaptación a los constantes cambios que tendrán lugar.

Según Durán y Lamothe (1984), la importancia relativa que tenga la diversidad o la interdependencia en la definición y diseño de planes y políticas, la dirección estratégica adoptará un determinado enfoque:

- Enfoque global: La empresa se considera un sistema completo, donde las filiales son muy interdependientes entre sí y de la ma- triz. Las estrategias que se adoptan a todos los niveles son cen- tralizadas.

- Enfoque multidoméstico: La empresa persigue estrategias separa- das en cada mercado nacional, cada filial es independiente con operaciones autónomas; es decir, actúa como un centro de bene- ficios a efectos de planificación y control. La matriz coordina las finanzas y políticas comerciales.

En ambos enfoques encontramos ventajas e inconvenientes, si bien un análisis entre ambos nos presentaría al enfoque estratégico global como «mejor» debido fundamentalmente a las siguientes ventajas:

- Se logran mayores economías de escala y sinergias a todos ,los ni- veles.

- La empresa puede cubrirse mejor ante los riesgos característicos de la diversificación internacional, como el riesgo de cambio o el riesgo-país.

- Los mecanismos de asignación de recursos, particularmente los financieros (ajustes de precios de transferencia, por ejemplo), pueden operar más fácilmente.

~ W . ~ ~ C U ~ O S Pablo Archel Domencli y Cristina Madorrán Garcia

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 399

El principal incoilveniente del modelo se debería a motivos de tipo comercial, que podrían solucionarse con el desarrollo de estrategias de comercialización específicas para cada país, puesto que un producto demasiado «estandarizado», propio de un enfoque global, puede encon- trarse con diferentes preferencias de los consumidores de dichos países.

La puesta en marcha de cualquier estrategia necesita de la articula- ción de las distintas áreas funcionales de la empresa para lograr los objetivos globales. En el caso de la empresa multinacional esta articu- lación debe lograrse también entre los distintos niveles de decisión (uni- dad central, divisiones, oficinas regionales, filiales, etc.) y debe conju- garse con las características de los distintos entornos nacionales en que opera la empresa. Esta articulación se logra adoptando una determinada estructura organizativa. La estructura organizativa de una empresa pro- porciona la herramienta con la cual las diferentes actividades son plani- ficadas y controladas. Las jerarquías de relaciones entre los miembros de la organización, así como las responsabilidades en la toma de deci- siones, también vienen determinadas por dicha estructura. En principio, las estructuras organizativas que pueden implantarse en una empresa multinacional son las siguientes (Brooke, Remmers, 1981):

a) División internacional: Todas las actividades internacionales de la empresa se centraliza11 en una unidad (división internacional), pudien- do mantener cualquier tipo de organización en cuanto a sus actividades domésticas. Esta división proporciona servicios de staff o asesoramiento a las ,distintas filiales que pueden mantener una estructura organizativa propia. Este modelo es compatible con cualquiera de los dos enfoques estratégicos, variando en cualquier caso únicamente las funciones de la división internacional.

b) Modelo ftrncional: No mantiene ninguna estructura geográfica, y los directivos funcionales de las filiales son coordinados por los corres- pondientes directivos de la matriz. Este modelo puede combinarse con un enfoque estratégico global, pero es muy problemática su implantación con un enfoque multidoméstico por la falta de estructuras geográficas.

c) Modelo divisional: Agrupa las diferentes unidades de la empresa multinacional en divisiones más o menos a~itónomas coordinadas y con- troladas por una instancia de iiivel más alto. En este tipo de organiza-

Pablo Archel Domench y Cristina Madorrán Garcia A nn artículos

EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

ción es normal definir las divisiones como ((centros de beneficios», dele- gando algunas funciones (producción, marketing.. .) y manteniendo cen- tralizadas normalmente las finanzas y el control (2).

d) Modelo mafricial: Las filiales dependen simultáneamente de dos direcciones centrales (generalmente direcciones de productos y direc- ciones de áreas geográficas). En este tipo de estructura se pretende que las decisiones adopten enfoques multicriterio (áreas y productos o in- cluso funciones).

La elección de una estructura de organización u otra no implica ne- cesariamente que la estructura adoptada deba permanecer invariable. Las compañías que operan a nivel internacional tienen una problemática cambiante en lo que respecta a relaciones comerciales y al riesgo de cambio, lo cual podría significar que muchas de las estructuras organi- zativas observadas y válidas en un momento del tiempo pueden conver- tirse en formas meramente transitorias, y casi nunca una determinada estructura dará cabida a toda esta problemática de cambios continuos.

Como conclusión general, en lo que a estructuras organizativas se refiere, podríamos apuntar que la empresa multinacional se enfrenta a menudo a mayores grados de complejidad y diversidad de entornos. Esto implica que, en general, las estructuras de organización tiendan hacia modelos descentralizados que permiten una coordinación y control efi- ciente de la complejidad que puedan presentar las diferentes actividades de multiproducción y multimercado.

Una empresa multinacional, partiendo de la diversidad de entornos en que están inmersas cada una de sus unidades (plantas, filiales, etc.), así como de la estructura económica y política mundial y de sus recursos (financieros, técnicos y humanos), elegirá las estrategias más convenien- tes para alcanzar sus objetivos de supervivencia y expansi6n.

(2) Eabiando ciei iiiodeio ciivisionai, iio iiabl-ia que olvidar ei concepto de ciescen- tralización adoptado por la gran empresa actual, gracias al cual ha podido llevarse a cabo el crecimiento diversificado, interno y externo, al que hemos hecho referencia anteriormente. A pesar de que el principio de divisionalización, característico de este modelo, implica siempre descentralización, no podemos olvidarnos de que dicho principio también es compatible y necesario en los modelos anteriores para un buen funcionamiento del grupo empresarial. Ver J. L. CEA (1986, págs. 541-603).

artículos Pablo Archel Domench y Cristina Madorrán Garcia

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 401

3. NECESIDAD DE UNA INFORMACION CONJUNTA

Señalábamos al comienzo de nuestro trabajo que en el proceso evo- lutivo en el que se incardina la empresa, ésta debe ir adecuando su es- tructura organizativa para adaptarse a los retos que continuamente le van surgiendo. Pues bien, constatada la existencia de grupos empresaria- les con proyección internacional, y dado los estreclios vínculos existentes entre las unidades que lo constituyen, la necesidad de una información conjunta del grupo se nos revela como un reto y una necesidad, ya que los estados contables individuales difícilmente pueden poner de mani- fiesto la situación económico-financiera del grupo en su conjunto.

El problema de la información contable acerca de las empresas que rebasan el ámbito nacional ha sido estudiado con profusión, siendo nu- merosos los pronunciamientos que desde la doctrina y la profesión con- table se han producido al respecto.

En las líneas que vienen a continuación vamos a ocuparnos, pues, de las alternativas que desde los diferentes organismos emisores de nor- mas contables se ofrecen a las empresas a la hora de presentar estados financieros consolidados cuando matriz y filial o filiales se ubican en países distintos y, por tanto, utilizan como unidad de cuenta divisas di- ferentes.

Nos vamos a centrar en lo que se ha venido en denominar ccproble- mática de la conversión», para diferenciarla de la «problemática de la transacción», que es la que aparece cuando una empresa que opera en mercados internacionales presenta en sus cuentas derechos de cobro y obligaciones de pago en moneda distinta a la nacional, y, por tanto, a la hora de confeccionar sus estados contables, tendrá que expresar esos saldos en la divisa del país donde se ubica dicha empresa (3).

Así pues, ocupamos esta parte de nuestro trabajo en los problemas que se derivan en la conversión de partidas cuando éstas vienen expre- sadas en monedas diferentes por pertenecer a empresas de distinta na- cionalidad.

(3) En la obra de los profesores CAÑIBANO CALVO y CEA GARCÍA, LOS grupos de einpuesas: ConsoZidacióiz y censtwa de sus estados financieros (1972), se habla de motivo rectificación a lo que nosotros denominamos transacción, mientras que por motivo conversión se atendía a la problemática, especialmente pérdidas y ganancias, que surgían al convertir estados contables de la filial expresados en moneda dife- rente a la de la matriz. La posterior literatura contable ha mantenido vigente esta denominación cuya problemática vamos a tratar en el presente trabajo.

Pablo Archel Domench y Cristina Madorrán Garcia A nrl - -

artículos EL RIESGO DE CAMBIO EN Los GRUPOS MULTINACIONALES doctrinales

El tema que nos ocupa sería notablemente más sencillo de resolver en un sistema de cambios fijos donde la relación de cambio entre las monedas fuese relativamente estable y con devaluaciones o revaluaciones fácilmente identificables. Como es sabido, a comienzos de los setenta se abandona el sistema de cambios fijos y se opta por un sistema de cam- bios flotantes, significativamente diferente al anterior con fluctuaciones en los cambios que pueden provocar pérdidas o ganancias de conversión dado que en el momento de elaborar los estados financieros consolidados el tipo de cambio existente será con toda probabilidad diferente al que existía en el instante que se forman las diferentes partidas, bien sean

, éstas del balance de situación o de la cuenta de pérdidas y ganancias.

4. CONCEPTO ENTIDAD VERSUS EXTENSION SOCIEDAD MATRIZ

En líneas anteriores nos hemos referido al enfoque global y al enfoque multidoméstico cuando tratábamos el grado de vinculación o dependen- cia entre la matriz y sus filiales. El primer enfoque era propio de filiiales altamente dependientes de la matriz con estrategias y funciones centra- lizadas, mientras que el segundo planteamiento era más propio de en- tidades independientes, donde éstas acttiaban con autonomía propia, si bien la matriz ejercía un papel coordinador.

Esta doble concepción la encontramos también en el F.A.S. 52 cuando habla de dos tipos de sociedades. El primer tipo corresponde a und en- tidad ((auto-contenida», definida como aquella que opera por su cuenta sin que sus operaciones diarias dependan de la matriz y donde el efeativo que generan sus operaciones puede reinvertirse o bien distribzirse a la matriz.

El segundo tipo o modelo corresponde a la entidad, que es una! ex- tensión de las operaciones de la matriz y donde los componentes del grupo operan en el mismo entorilo económico y comercial que la 'em- presa matriz.

El 1.A.S.C.. en la N.1.C. 21 (1983), también habla de dos categoríab de esiablecimitiii~ en el e~ i~a i l jwo . Por uii lado, aquellos que operan h n - damentalmente en su moneda local, gozando de una cierta autonomía, y, por otro lado, aquellos que forman parte integrante de las operaciones de la matriz (4).

l

1 (4) Similares planteamientos encontramos en el S.S.A.P. 20 y ya en nuestro país

cbrtáculos Pablo Archel Domench y Cristina Madorrán García

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 403

Estos plantsamientos son esenciales dado que a la hora de efectuar la conversión de los estados contables en moneda extranjera debe tenerse muy en cuenta los objetivos que se persiguen con tal conversión.

En el supuesto de tratarse de entidades independientes, donde los componentes del grupo operan en realidades económicas distintas, el ob- jetivo de la conversión de los estados contables expresados en moneda extranjera deberá ser informar, mediante la presentación de estados con- solidados, de la posición económico-financiera del grupo, de tal manera que, a través de los estados consolidados, se reflejen los mismos resul- tados y relaciones que si fueran medidos en los estados contables en moneda extranjera antes de la conversión (Laínez, 1988, pág. 233).

Pero si las operaciones de las filiales son consideradas como una extensión de las de la empresa matriz, los estados consolidados deberán reflejar la posición y las transacciones del grupo como si todas ellas hu- bieran sido realizadas por la empresa matriz. En línea con lo anterior, el proceso de conversión y el método adoptado para ello debe permitir que la información ofrecida en los estados contables consolidados produzca el mismo efecto que si las operaciones hubieran sido efectuadas y regis- tradas en los libros de la matriz.

Por tanto, el punto de vista según el cual se enfoque la consolida- ción (concepto entidad o extensión sociedad matriz) va a condicionar el método que se adopte para la conversión de los estados contables expre- sados en moneda extranjera y consecuentemente alterará las cifras que se ofrecerán tanto a través del balance consolidado como de la cuenta de pérdidas y ganancias consolidada.

5. CONVERSION DEL BALANCE DE SITUACION

Los métodos de conversión que muy sucintamente vamos a exponer a continuación han sido propuestos por la doctrina y la profesión con- table, si bien no todos ellos tienen presente el planteamiento básico an- terior como filosofía inspiradora del proceso de consolidación. Sin em- bargo, estos métodos tratan de determinar las partidas que presentan mayor exposición al riesgo de cambio para en función de ello optar por una u otra alternativa.

en el Real Decreto 1815/1991, de 20 de diciembre, por el que se aprueban las N.F.C.A.C.

Pablo Archcl Domcnch y Cristina Madorrán Garcia AnA artículos

EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

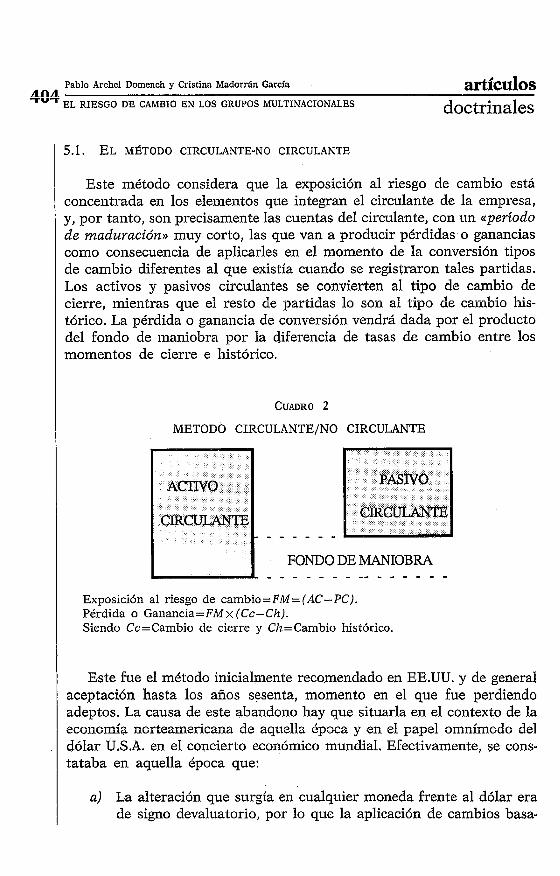

5.1. EL MBTODO CIRCULANTE-NO CIRCULANTE

Este método considera que la exposición al riesgo de cambio está concentrada en los elementos que integran el circulante de la empresa, y, por tanto, son precisamente las cuentas del circulante, con un ((periodo de maduración» muy corto, las que van a producir pérdidas o ganancias como consecuencia de aplicarles en el momento de la conversión tipos de cambio diferentes al que existía cuando se registraron tales partidas. Los activos y pasivos circulantes se convierten al tipo de cambio de cierre, mientras que el resto de partidas lo son al tipo de cainbio his- tórico. La pérdida o ganancia de conversión vendrá dada por el producto del fondo de maniobra por la diferencia de tasas de cambio entre los momentos de cierre e histórico.

I METODO CIRCULANTE/NO CIRCULANTE

FONDO DE MANIOBRA - - m - - - - - - - - - - - -

Exposición al riesgo de cambio =FM = (AC- PC). Pérdida o Ganancia= FM x (Cc- Ch). Siendo Cc=Cambio de cierre y Ch=Cambio histórico.

Este fue el método inicialmente recomendado en EE.UU. y de general aceptación hasta los años sesenta, momento en el que fue perdiendo adeptos. La causa de este abandono hay que situarla en el contexto de la ecvnoinfa norteamericana de aquella é p c a y en e! rape! vmnimvclv de! dólar U.S.A. en el concierto económico mundial. Efectivamente, se cons- tataba en aquella época que:

a) La alteración que surgía en cualquier moneda frente al dólar era de signo devaluatorio, por lo que la aplicación de cambios basa-

artículos Pablo Archel Domench y Cristina Madorrán García

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 405

dos en la fecha de cierre suponía automáticamente el reconoci- miento de unas pérdidas por la inversión en moneda extranjera. Generalmente, el país que devaluaba su moneda experimentaba paralelamente elevaciones en los precios internos, incluidas las existencias, por 10 que la inversión en existencias no sería causa de pérdida al producirse la devaluación de una moneda, ya que con su venta a unos precios más altos, se iba a recuperar la in- versión inicial.

1 La línea divisoria no hay que buscarla, por tanto, en el plazo (circu- ' lante o no), sino en la naturaleza. monetaria o no monetaria, de las par- tidas componentes de los estados contables de la filial (Cañibano, 1977, pág. 246).

Así pues, a la luz de estas reflexiones, fue ganando adeptos el método expuesto inicialmente por Hepworth (1956) y que se conoce como mo- netario-no monetario.

A diferencia del método anterior, este procedimiento clasifica los activos y pasivos no en función del vencimiento, sino que distingue ac- tivos y pasivos monetarios y no monetarios. En el momento de la con- versión de los estados contables de la filial a la moneda de la matriz, se aplicará el cambio de cierre a los elementos de naturaleza monetaria, mientras que el resto de partidas se convertirán a tipos históricos.

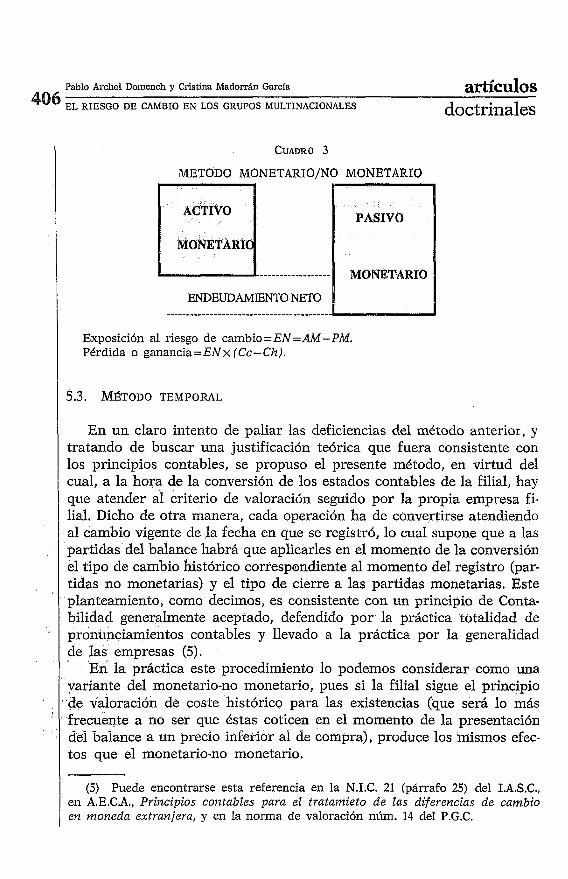

La pérdida o ganancia por diferencia de cambio vendrá dada por el producto del endeudamiento neto (Activo monetario-Pasivo monetario) por la diferencia entre los cambios de cierre e histórico (ver cuadro 3).

Pronto aparecieron también las críticas a este método. Además de la dificultad que determinadas partidas presentan a la hora de clasificarlas como monetarias o no monetarias, la principal objeción vino precisa- mente de EE.UU., cuando a comienzos de los setenta el dólar U.S.A. fue perdiendo posición frente a otras divisas, con lo que la construcción ba- sada en la preeminencia del dólar frente al resto de divisas se que- braba.

Pablo Arcl~el Domench y Cristina Madorrán Garcia artículos 706 EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

CUADRO 3

METODO MONETARIO/NO MONETARIO

'MONETARI

MONETARIO

ENDEUDAMIENTO NETO ..........................................

Exposición al riesgo de cambio=EN= AM-PM. Pérdida o ganancia = EN x (Cc- Ch).

5.3. MÉTODO TEMPORAL

(5) Puede encontrarse esta referencia en la N.I.C. 21 (párrafo 25) del I.A.S.C., en A.E.C.A., Priizcipios contables para el tratamieto de las diferencias de cambio en moneda extranjera, y en la norma de valoración núm. 14 del P.G.C.

'

En un claro intento de paliar las deficiencias del método anterior, y tratando de buscar una justificación teórica que fuera consistente con los principios contables, se propuso el presente método, en virtud del cual, a la hora de la conversión de los estados contables de la filial, hay que atender al criterio de valoración seguido por la propia empresa fi- lial. Dicho de otra manera, cada operación ha de convertirse atendiendo al cambio vigente de la fecha en que se registró, lo cual supone que a las partidas del balance habrá que aplicarles en el momento de la conversión el tipo de cambio histórico correspondiente al momento del registro (par- tidas no monetarias) y el tipo de cierre a las partidas monetarias. Este planteamiento, como decimos, es consistente con un principio de Conta- bilidad generalmente aceptado, defendido por la práctica totalidad de

contables y llevado a la práctica por la generalidad de las empresas (5). '

En la práctica este procedimiento lo podemos considerar como una variante del monetario-no monetario, pues si la filial sigue el principio

. de valoración de coste histórico para las existencias (que será lo más frecuente a no ser que éstas coticen en el momento de la presentación dei balance a un precio inferior al de compra), produce los mismos efec- tos que el monetario-no monetario.

airtícu10~ Pablo Archel Domench y Cristina Madorran García

doctrinales EL RIESGO DE CAMBIO E N LOS GRUPOS MULTINACIONALES 407

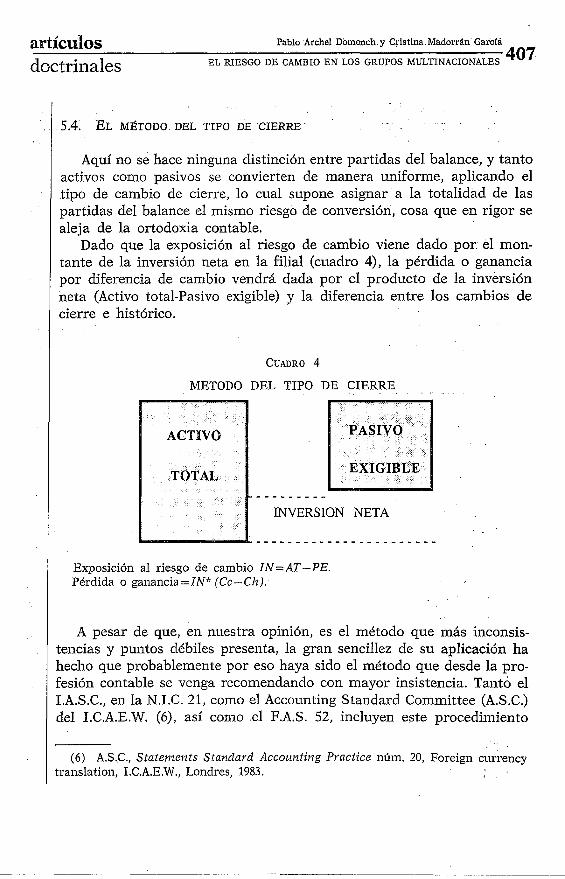

5.4. EL MÉTODO DEL TIPO DE CIERRE

Aquí no se hace ninguna distinción entre partidas del balance, y tanto activos como pasivos se convierten de manera uniforme, aplicando el tipo de cambio de cierre, lo cual supone asignar a la totalidad de las partidas del balance el mismo riesgo de conversión, cosa que en rigor se aleja de la ortodoxia contable.

Dado que la exposición al riesgo de cambio viene dado por el mon- tante de la inversión neta en la filial (cuadro 4), la pérdida o ganancia por diferencia de cambio vendrá dada por el producto de la inversión neta (Activo total-Pasivo exigible) y la diferencia entre los cambios de cierre e histórico.

METODO DEL TIPO DE CIERRE

- - - - - - - - - INVERSION NETA

Exposición al riesgo de cambio IN= AT .- PE. Pérdida o ganancia = IN* (Cc - Ch) .

A pesar de que, en nuestra opinión, es el método que más inconsis- tencia~ y puntos débiles presenta, la gran sencillez de su aplicación ha hecho que probablemente por eso haya sido el método que desde la pro- fesión contable se venga recomendando con mayor insistencia. Tanto el I.A.S.C., en la N.I.C. 21, como el Accounting Standard Committee (A.s.c.) del I.C.A.E.W. (6), así como ,el F.A.S. 52, incluyen este procedimiento

. ,

(6) A.S.C., Statei~zents Starida~d Accotriztiizg Pvactice núm. 20, Foreign curiency ti-anslatioil, I.C.A.E.W., Londres, 1983. : .

Pablo Archel Domench y Cristina Madorrán Garcia AfiQ

artículos -

'"" EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

entre los permitidos, si bien, en la generalidad de los casos, se señala que se trata de un método apto para los supuestos de «entidades inde- pendientes» en los términos que anteriormente hemos explicado, reser- vando en todo caso el método temporal o el monetario-no monetario para los supuestos de ((extensión de la sociedad nzatriz».

Nos parece lógica esta post~ira, ya que se supone que si es la domi- nante quien actúa por medio de la filial en el extranjero, el riesgo de cambio es muy directo y las pérdidas o ganancias van a tener repercu- sión inmediata en Resultados como en seguida tendremos ocasión de ver.

Sin embargo, aquellas filiales que representan inversiones financieras de la matriz sin que exista una relación estrecha entre las operaciones de una y otra, al utilizar el método del tipo de cambio de cierre, las diferen- cias de conversión que surjan, al no tener una repercusión directa en los flujos de caja de la matriz, las trataremos como ajustes en el neto con- solidado tal y como propone la N.I.C. 21 (7).

1 6. CONVERSION DEL ESTADO DE RESULTADOS

Diferente problema es el que plantea la conversión de la cuenta de Pérdidas y Ganancias, ya que, a diferencia del Balance, se trata de un estado dinámico donde los saldos de cada partida se han ido formando en diferentes momentos del tiempo, con tipos de cambio también dife- rentes. Cabría pensar, pues, que lo más correcto sería aplicar a cada partida los tipos de cambio vigentes en las fechas en que se registraron las transacciones. Este planteamiento lo recoge el I.A.S.C. en la N.I.C. 21, si bien, y debido a lo complejo que puede resultar, se permiten tipos de cambio medios, postura también recogida en el F.A.S. 52 y asuinida por el I.C.A.C. en las N.F.C.A.C. (8), ((siempre y cuando se ponderen en fun- ción del volumen de operaciones realizado en cada período para evitar la incidencia de la estacionalidad» [arts. 55.b) y 56.c)I.

No obstante, si se hubiera optado por el método monetario-no mone- tario, los ingresos y gastos relacionados con partidas no monetarias, tales como dotaciones a las amortizaciones y provisiones, imputación a resul- iadvs de gastus e ingresos a. Uisii=ibuii- en varios ejercicios, el coste a

(7) Ver párrafos 32 y 34, donde se diferencian los dos enfoques a la hora de plantear la consolidación.

(8) Normas para la Formulación de Cue~tas Amales C~nsolidadas, Real Decreto 1815/1991, de 20 de diciembre.

artículos Pablo Archel Domench y Cristina Madorrán García

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS A4ULTINACIONALES 409

considerar en la determinación de beneficios o pérdidas en la enajena- ción de tales elementos, se convertirán al tipo de cambio lzistóvico apli- cado a las correspondientes partidas no monetarias [art. 55.d) de las N.F.C.A.C.).

7. TRATAMIENTO DE LAS DIFERENCIAS DE CONVERSION

Si, como hemos visto anteriormente, no había una postura unitaria en el tratamiento de las partidas del balance y de la cuenta de resultados, esta diversidad de criterios vuelve a presentarse cuando se trata el deli- cado tema de la imputación de las diferencias que surjan con motivo de la conversión. Los diferentes pronunciamientos contables sobre este tema han considerado las siguientes opciones:

a) Imputación a resultados. b) Traslado a cuentas de reservas.

La elección de una alternativa u otra va a depender del planteamiento bajo el cual se efectúe la consolidación.

a) En el caso de filiales independientes (concepto entidad) podemos pensar que incluir como resultado consolidado las diferencias que hayan surgido como consecuencia de las variaciones en los tipos de cambio, se alejaría de la imagen real del Grupo, dado que difícilmente estas dife- rencias se van a traducir en flujos financieros hacia la matriz por la sencilla razón de que no fue ese el motivo de la inversión. Por ello, para evitar esa distorsión en la cifra de beneficios, parece más aconsejable, a los únicos efectos de la consolidación considerar esas diferencias como ajustes en el Neto (reservas consolidadas). Es la postura del F.A.S. 52, la N.I.C. 21 del I.A.S.C. y el I.C.A.C. en las N.F.C.A.C.

b) En el caso de filiales que operan como una extensión de la socie- dad matriz, lo que se pretende, tal y como hemos venido poniendo de manifiesto en líneas anteriores, es mediante la aplicación del método monetario-no monetario o temporal en su caso, informar de las partidas de los estados consolidados, produciendo el mismo efecto que si las operaciones de la filial las hubiese realizado y registrado la matriz. Como el efecto en resultados es inmediato, lo aconsejable en este caso es impu- tar estas diferencias de conversión a resultados consolidados del período. En este sentido, la N.I.C. 21 señala que si estas diferencias surgen de

Pablo Archel Domencli y Cristina Madorrán Garcia artículos 418 EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

partidas monetarias a largo plazo, se puede utilizar un procedimiento sistemático de imputación a lo largo de la vida restante de las partidas hasta su vencimiento.

El I.C.A.C. en las Normas para la formulación de Cuentas Anuales Consolidadas se pronuncia en parecidos términos [art. 56.e)], es decir, imputarlas a resultados del período, si bien «pueden ser tratadas (estas diferencias) de actrerdo corz el criterio seguido por la sociedad dominante en relación con las diferencias de cambio surgidas de transacciones en moneda extranjera)) (9) .

ije todas formas, y esta es nuestra opinióii, no creemos que sea muy adecuado plantearse una rigidez de la norma contable, sino que la ge- rencia será en cada caso la que bajo su responsabilidad se inclinará por una opción u otra, tratando de ofrecer la mejor imagen fiel del grupo multinacional.

Por último, para acabar con este apartado y en línea con lo aiiterior, no vemos muy claro que se contemple la posibilidad de trasladar a cuen- tas de Neto, pérdidas como consecuencia de la conversión de estados contables. Dado que se trata de pérdidas potenciales, tal vez se lograría mejor la imagen fiel si se llevaran a resultados en un epígrafe especial que 10s diferenciaría de los resultados ordinarios del Grupo.

8. DETERMINACION DE LA UNIDAD DE CUENTA

Un aspecto escasamente abordado hasta el momento, pero que reviste especial importancia y que además tiene mucha trascendencia por las

(9) En esencia este planteamiento consiste en diferenciar partidas a corto y a largo plazo. Tras Iiacer una primera clasificación de las monedas según su estabi- lidad, se acepta, para el corto plazo, un tratamiento conjunto de diferencias de cambio (positivas y negativas), de tal manera que si esta diferencia neta resultara negativa se contabilizará con cargo a los resultados del ejercicio a que se refieran las cuentas anuales. Si, por el contrario, la diferencia neta resultara positiva, dicha 'diferencia lucirá en el pasivo del balance como un ingreso diferido, imputándose , si resultados a medida que se produzcan los vencimientos y se liquiden las opera-

l ciones. Tara las partidas a largo plazo, eii el casv Ue v e el resultado neto de conver-

sión arroje una diferencia negativa se contabilizará con cargo a resultados del período al que se refieran las cuentas anuales, mientras que si la diferencia neta es positiva, se contabilizará un ingreso diferido imputándose a resultados cuando se materialice a sus correspondientes vencimientos. Ver A.E.C.A., Documento nú- mero 4, Prirzcipios corztables sobre diferencias de cambio en moneda extranjera. En el P.G.C. ver norma de valoración núm. 14.

artículos Pablo Arcl~el Don~ench y Cristina Madorrán Garcia

doctrinales EL RIESGO DE CAMBIO E N LOS GRUPOS MULTINACIONALES 411

repercusiones que conlleva, es el de la elección de la unidad de cuenta en los grupos de empresas cuando éstos se disponen a presentar cuentas consolidadas. El tema no es baladí y las personas con responsabilidad en la gerencia de los grupos saben que el resultado que se presente di- ferirá sensiblemente según se haga en una de las monedas del grupo o en otra.

El F.A.S. 52 resuelve este problema introduciendo el concepto de moneda funcional (10); el I.A.S.C. da por sentado que las cuentas conso- lidadas se presentarán en la moneda del país de la matriz, y las normas del I.C.A.C. se pronuncian en el mismo sentido (1 1).

Habláblamos antes de que la cifra del Resultado es sensiblemente diferente según la moneda elegida como unidad de cuenta en la conso- lidación sea una u otra. Pero las repercusiones van mucho más allá, tal y como se pone de manifiesto en un reciente trabajo de los profesores Alcarria Jaime, García Benau y Gómez Calvet (1991, págs. 245-456). En dicho trabajo se pone de manifiesto que la utilización de distintas mo- nedas como unidad de conversión de estados consolidados de grupos de empresas produce diferencias significativas no sólo en el resultado y en toda la gama de ratios de rentabilidad que se puedan enunciar, sino tam- bién, aunque en este caso diferencias de menor cuantía, en ratios como el endeudamiento, apalancamiento y solvencia.

Así las cosas, parece que hay razones más que suficientes para pensar en una unidad de cuenta que elimine en la medida de lo posible, o cuando menos suavice, las fuertes diferencias a que nos estamos refiriendo.

Siguiendo con el mismo artículo, los autores proponen la creación de una cesta de monedas que englobe a todas las monedas de los países del grupo y donde cada divisa tendría una ponderación en función del por- centaje de ventas y del valor añadido que representa cada empresa res- pecto del total del grupo. Teniendo esto en consideración, y tras la in- clusión de unos ajustes en función de factores como la estabilidad eco- nómica del país o de la moneda, se presentan unos estados contables

(10) Para la determinacióil de la moneda funcional de una entidad, el F.A.S. 52 establece unas pautas basadas en ciertos indicadores como movimientos de efectivo, cómo se determinan los precios de venta de una entidad, los costes de produccióil, financiamiento, mercado de ventas ..., de tal manera que la divisa en que se pro- duzcan determinarán la moneda funcional en la cual se deberán presentar los estados contables.

(11) El art. 54 dice: «Las partidas del Balance y de la Cuenta de Pérdidas y Ga- nancias de las sociedades extranjeras incluidas en la consolidación por el método de integración global o proporcional, seráiz colzvertidas a pesetas.))

Pablo Archel Domench y Cristina MadorrAn Garcia 41.1 3

artículos -a'Y EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

expresados en unidades de cuenta interna (U.C.I.), donde el análisis de los ratios de rentabilidad, endeudamiento, etc., vienen a situarse apro- ximadamente en el promedio de la banda que se obtendría en caso de trabajar con las monedas de cada uno de los países donde se localizan las empresas del grupo multinacional.

Pero frente a estas innegables ventajas, se nos ocurren un par de críticas. En primer lugar estaríamos ante unos estados contables de di- fícil interpretación, ante los que el destinatario de los mismos encontra- ría una cierta dificultad para comprenderlos. Además, no hay que olvidar que la normativa de cada país es clara en este seiltido, señalándose que las cuentas consolidadas se deberán presentar en la moneda del país donde se localiza la matriz o en todo caso en la moneda funcional (N.I.C. 21, F.A.S. 52, I.C.A.C. Nota a pie de página).

Por otra parte, la U.C.I. definida para un ejercicio podría alterarse para el siguiente, dado que la relación de las monedas incluidas en esa «cesta» podría modificarse, así como también variar los parámetros que sirvieron de base para establecer la U.C.I., lo cual obligaría a continuas revisiones, con lo que la dificultad de interpretación de los estados con- tables consolidados así confeccionados todavía sería mayor.

19. RESUMEN

A lo largo de las líneas anteriores hemos visto cómo la empresa es una unidad dinámica que evoluciona a la cambiante realidad y que, dejando a un lado el objetivo de maximización del beneficio (al menos como objetivo único y prioritario), ha pasado a centrar el esfuerzo en el crecimiento y expansión como principales horizontes.

Consecuencia de este nuevo enfoque son los grupos multinacionales que proyectan su influencia en varios países y que ante la insuficiencia de los estados contables individuales como elementos de información se plantean la elaboración de estados consolidados que ofrezcan una visión del Grupo en su conjunto.

Examinada la diferente normativa y los pronunciamientos de orga- r n s m ~ s regdadores de !a Co~ltabilidad, podemos canstatür la ~üsz;;ci:la de consenso a la hora de abordar el tema de la conversión de estados contables expresados en moneda diferente a la de la matriz. Es impor- tante considerar el planteamiento básico bajo el cual se ha efectuado la inversión en la filial. Si la filial es considerada como una entidad inde- pendiente, el objetivo de la conversión de los estados contables expre-

artículos Pablo Archei Domench y Cristina MadorrAn Garcia

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 413

sados en monedas diferentes, es informar por medio de los estados contables consolidados de la posición económico-financiera del Grupo, produciendo el mismo efecto que si las operaciones las hubieran conta- bilizado las filiales de manera independiente. Se trata, por tanto, de una inversión donde la exposición al riesgo de cambio lo mide la inversión neta en la filial, siendo el método del tipo de cierre el más adecuado para los objetivos perseguidos.

Si, por el contrario, el planteamiento presente es el de entidades vinculadas, donde las operaciones de la filial son consideradas como si de una prolongación de la matriz se tratara, la exposición al riesgo de cambio es más inmediata, concentrándose en las partidas monetarias. Por tanto, el método monetario o el temporal, en su caso, serán los adoptados a la hora de la conversión.

En cuanto a las partidas de la cuenta de Resultados, existe más una- nimidad, permitiéndose por la mayoría de los pronunciamientos la uti- lización de cambios medios, si bien para determinadas partidas (dota- ciones, amortización, provisiones.. .) es más adecuado la utilización de cambios históricos.

El tratamiento de las diferencias y su imputación en Resultados o a cuentas de neto también nos ha ocupado unas líneas, siendo esencial para su determinación el punto de vista bajo el cual se inspira y efectúa la consolidación.

Hablábamos, por último, de la unidad de cuenta en que vendrán medidos los estados contables. Pese a los intentos de fijar una U.C.I. que contenga a modo de cesta una representación de todas las monedas del Grupo y a pesar del sólido argumento teórico en que se inspira, la diferente normativa y la legislación de los países se muestra como un serio obstáculo a este intento, además de que la «artificialidad» de la unidad de cuenta puede hacer que los estados contables sean de difícil lectura e interpretación para los destinatarios de los mismos.

1 10. EJEMPLO DE APLICACION

Proponemos a continuación un sencillo ejemplo de una empresa ex- tranjera filial de una espaiiola. Presentamos el balance de situación y la cuenta de pérdidas y ganancias en francos franceses y vamos a conver- tirlos a pesetas utilizando los dos procedimientos previstos en las N.F.C.A.C.

Pablo Archel Domench y Cristina Madorrán Garc l~ 414 ar tículss

EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

ACTIVO PASIVO

Terrenos . . . . . . . . . . . . . . . . . . . . . 120 Capital . . . . . . . . . . . . . . . . . . . . . . . . . . . 150 Maquinaria . . . . . . . . . . . . . . . . . . . . . 50 Rdos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 . Amort . Acum . . . . . . . . . . . . . . . . (10) Ex . largo . . . . . . . . . . . . . . . . . . . . . . . . 20 Existencias . . . . . . . . . . . . . . . . . . . . . 20 Ex . corto . . . . . . . . . . . . . . . . . . . . . . . . 10 Clientes . . . . . . . . . . . . . . . . . . . . . . . . 20 Tesorería . . . . . . . . . . . . . . . . . . . . . . . . 10 TOTAL . . . . . . . . . . . . . . . . . . . . . 210

CUENTA DE RESULTADOS

DEBE HABER

Compras y gastos diversos . . . . . . 100 Exis . finales . . . . . . . . . . . . . . . . . . . . . 20 Amortizaciones . . . . . . . . . . . . . . . . . . 10 Ventas y otros ingresos . . . . . . . . . 120 Resultado . . . . . . . . . . . . . . . . . . . . . . . . 30

TOTAL . . . . . . . . . . . . . . . . . . . . . 140 TOTAL . . . . . . . . . . . . . . . . . . . . . 140

Vamos a suponer que esta filial comenzó su actividad el 1-01.X0, mo- mento en el que se adquirió todo el inmovilizado . El cuadro que viene a continuación refleja la cotización del franco con respecto a la peseta en las fechas señaladas .

Cambio Cambio of iciaí promedio

......... 1 de enero 18. 37 31 de diciembre ... 19. 51 18. 76

Por otra parte. el cuadro siguiente recoge los cambios vigentes en los momentos en que se registraron las operaciones que dan lugar a las partidas del Balance .

Terrenos . . . . . . . . . . . . . . . . . . 18. 37 Maquinaria . . . . . . . . . . . . . . . . . . 18. 37 Existencias . . . . . . . . . . . . . . . . . . 19. 14 Clientes . . . . . . . . . . . . . . . . . . . . . 18. 70 Capital . . . . . . . . . . . . . . . . . . . . . 18. 37 Ex . largo . . . . . . . . . . . . . . . . . . 18. 37 Ex.corto . . . . . . . . . . . . . . . . . . . . . 19. 15

Tal y como hemos señalado. vamos a presentar el balance y la cuenta de resultados convertidos a pesetas utilizando para ello los dos procedi-

artículos Pablo Archel Domench y Cristina Madorrán.García l

-- 415 l

doctrinales EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES

mientos admitidos por las Normas españolas (monetario-no monetario y de tipo de cierre).

Trabajamos en primer lugar con la cuenta de Resultados, para una vez determinado el mismo trasladar el dato obtenido al balance de si- tuación.

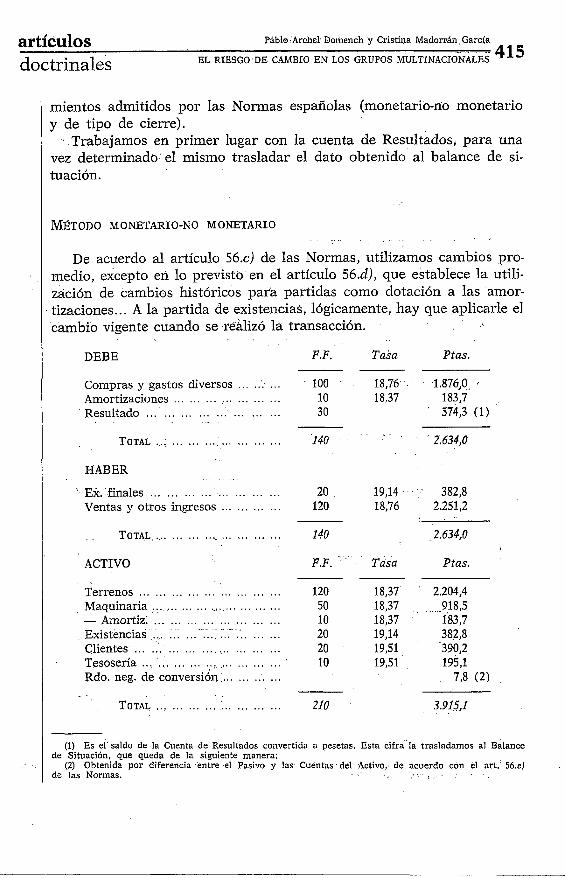

MÉTODO MONETARIO-NO MONETARIO

De acuerdo al artículo 56.c) de las Normas, utilizamos cambios pro- medio, excepto en lo previsto en el artículo 56.d)) que establece la utili- zación de cambios históricos para partidas como dotación a las amor- tizaciones.. . A la partida de existeiicias, lógicamente, hay que aplicarle el cambio vigente cuando se realizó la transacción.

DEBE F.F. Tasa Ptas.

Compras y gastos diversos ......... 100 18,76 1.876,O . . . . . . . . . . . . . . . . . . . . . Amortizaciones 10 18 -37 183,7

Resultado . . . . . . . . . . . . . . . . . . . . . . . . 30 574,3 (1)

TOTAL . . . . . . . . . . . . . . . . . . . . . . . . 140 2.634,O

HABER

Ex. finales 20 " . . . . . . . . . . . . . . . . . . . . . . . . 19,14 382,8 Ventas y otros ingresos . . . . . . . . . . . . 120 18,76 2.251,2

ACTIVO

Terrenos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Maquinaria . . . . . . . . . . . . . . . . . . . . . . . - Amortiz.

.-- - - - . . . . . . . . . . . . . . . . . . . . . . . . Existencias Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . Tesosería . . . . . . . . . . . . . . . . . . . . . . . . . . . . Rdo. neg. de conversión . . . . . . . . . . .

Tasa Ptas.

18,37 2.204,4 18,37 918,5 18,37 183,7 19,14 382,8 19,51 390,2 19,51 195,l

7,8 (2)

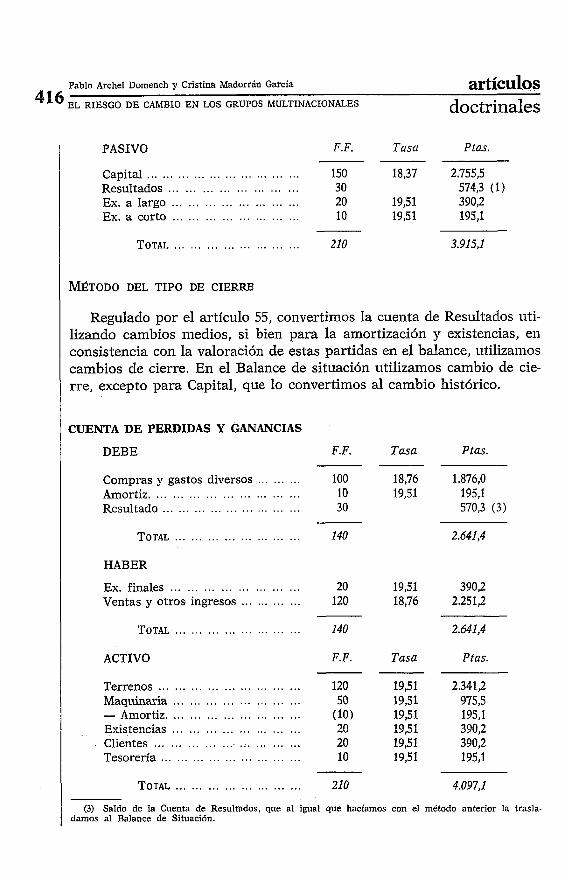

(1) Es el saldo de la Cuenta de Resultados coilvertida a pesetas. Esta cifra la trasladamos al Balance de Situación, que queda de la siguiente manera:

(2) Obtenida por diferencia entre el Pasivo y las Cuentas del Activo, de acuerdo con el arl. 56.c) de las Normas.

Pablo Archel Domench y Cristina Madorrán Garcia dll;

artículos 71V EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

PASIVO F.F. Tasa Ptas. -- ........ . . . . . . . . . . . . . . . . . . . . . . Capital 150 18,37 2.755,s

Resultados . . . . . . . . . . . . . . . . . . . . . . . . 30 574,3 (1) Ex. a largo . . . . . . . . . . . . . . . . . . . . . . . . 20 19,51 390,2

. . . . . . . . . . . . . . . . . . . . . . . . Ex. a corto 10 19,51 195,l

TOTAL . . . . . . . . . . . . . . . . . . . . . . . . 210 3.915,l

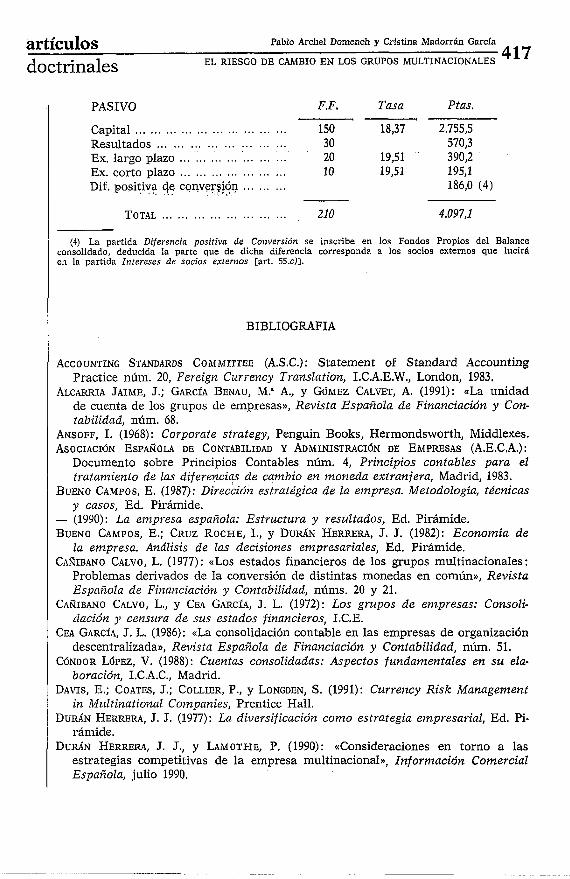

MBTODO DEL TIPO DE CIERRB

Regulado por el artículo 55, convertimos la cuenta de Resultados uti- lizando cambios medios, si bien para la amortización y existencias, eil consistencia con la valoración de estas partidas en el balance, utilizamos cambios de cierre. En el Balance de situación utilizamos cambio de cie- rre, excepto para Capital, que lo convertimos al cambio histórico.

CUENTA DE PERDIDAS Y GANANCIAS

DEBE F. F. T a s a Ptas.

Compras y gastos diversos . . . . . . . . . 100 18,76 1.876,O Amortiz. . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 19,51 195,l Resultado . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 570,3 (3)

HABER

Ex. finales . . . . . . . . . . . . . . . . . . . . . . . . 20 19,51 390,2 Ventas y otros ingresos . . . . . . . . . . . . 120 18,76 2.251,2

T o TAL . . . . . . . . . . . . . . . . . . . . . . . . 140 2.641,4

ACTIVO F.F. T a s a Pfas. -- ..... . . . . . . . . . . . . . . . . . . . . . . Terrenos 120 19,51 2.341,2

. . . . . . . . . . . . . . . . . . . . . . . . Maquinaria 50 19,51 975,s

. . . . . . . . . . . . . . . . . . . . . . . . - Amortiz. (10) 19,51 195,l Existencias . . . . . . . . . . . . . . . . . . . . . . . . AV !9,5! 7n 3nn 1

J;IV,&

Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 19,51 390,2 Tesorería . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 O 19,51 195,l

(3) Saldo de ia Cuenta de Resultados, que al igual que hacíamos con el mStodo anterior la trasla- damos al Balance de Situación.

artículos Pablo Archel Dornench y Cristina Madorrán Garcia

EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES 417 doctrinales

PASIVO F.F.

Capital .............................. 150 Resultados . . . . . . . . . . . . . . . . . . . . . . . . 30 Ex. largo plazo . . . . . . . . . . . . . . . . . . . . . 20

. . . . . . . . . . . . . . . . . . . . . Ex. corto plazo 10 Di£. positiva qe cconvers$n . . . . . . . . .

TOTAL . . . . . . . . . . . . . . . . . . . . . . . . 210

Tasa Ptas.

18,37 2.755,5 570,3

19,51 390,2 19,51 195,l

186,O (4)

(4) La partida Diferencia positiva de Coizvcrsiótz se inscribe en los Fondos Propios del Balance consolidado, deducida la parte que de dicha diferencia corresponda a los socios externos que lucirá en la partida Intereses de socios externos [art. 55.cJ1.

BIBLIOGRAFIA

ACCOUNTING STANDARDS COMMITTEE (A.S.C.): Statement of Standard Accounting Practice núm. 20, Fereign Ctirrency Translation, I.C.A.E.W., London, 1983.

ALCARRIA JAIME, J.; GARCÍA BENAU, M? A,, y MMEZ CALVET, A. (1991): «La unidad de cuenta de los grupos de empresas», Revista Española de Financiación y Con- tabilidad, núm. 68.

ANSOFF, 1. (1968): Corporate strategy, Penguin Books, Hermondsworth, Middlexes. ASOCIACI'~N ESPAROLA DE CONTABILIDAD Y ADMINISTRACI~N DE EMPRESAS (A.E.C.A.):

Documento sobre Principios Contables núm. 4, Principios contables para el tratamiento de las diferencias de cambio en moneda extranjera, Madrid, 1983.

BUENO CAMPOS, E. (1987): Dirección estratégica de la empresa. Metodología, técnicas y casos, Ed. Pirámide.

- (1990): La empresa española: Estructura y resultados, Ed. Pirámide. BUENO CAMPOS, E.; CRUZ ROCHE, I., y DURAN HERRERA, J. J. (1982): Economía de

la empresa. Análisis de las decisiones empresariales, Ed. Pirámide. CAÑIBANO CALVO, L. (1977): «Los estados financieros de 10s grupos multinacionales:

Problemas derivados de la conversión de distintas monedas en común», Revista Española de Financiación y Contabilidad, núms. 20 y 21.

CARIBANO CALVO, L., y CEA GARCÍA, J. L. (1972): Los grupos de empresas: Consoli- dación y censura de sus estados financieros, I.C.E.

CBA GARCÍA, J. L. (1986): «La consolidación contable en las empresas de organización descentralizada», Revista Española de Financiación y Contabilidad, núm. 51.

C~NDOR L~PEZ, V. (1988): Cuentas consolidadas: Aspectos fundamentales en su ela- boracióiz, I.C.A.C., Madrid.

DAVIS, E.; COATES, J.; COLLIER, P., y LONGDEN, S. (1991): Currency Risk Managenzent in Mtlltinational Companies, Prentice Hall.

DURAN HERRERA, J. J. (1977): La dii~ersificación como estrategia empresarial, Ed. Pi- rámide.

DURAN HERRERA, J. J., y LAMOTHE, P. (1990): ((Consideraciones en torno a las estrategias competitivas de la empresa multinacional», Información Comercial Española, julio 1990.

Pablo Archel Domench y Cristina Mndorrán García A l Q

artículos -

71U EL RIESGO DE CAMBIO EN LOS GRUPOS MULTINACIONALES doctrinales

FINANTIAL ACCOUNTING STANDARDS BOARD: S.F.A.S. núm. 52, Foreign Ctrrrency Trans- lation, 1981.

G O ~ A L O ANGULO, J. A., y TUA PEREDA, J. (1988): Introducción ,a la Contabilidad Internacional, J.P.C., Ministerio de Economía y Hacienda.

HEPWORTH, S. (1956): Reporting Foreign Operations, University of Michigan. INSTITUTO DE CONTABILIDAD Y AUDITOR~A DE CUENTAS (I.C.A.C.): Novmas para la pre-

sentación de cuentas anuales consolidadas, «B.O.E.» de 27 de dicienlbre de 1991. INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (I.A.S.C.): N.I.C. núm. 21, Accouizt-

ing for the effects of changes in Foreign Exchange Rates, London, 1983. KOCI-I, J. V. (1975): Industrial o~ganization and prices, Prentice Hall. LA~NEZ GADEA, J. A. (1988): Análisis contable del riesgo de cambio, Instituto de Pla-

nificación Contable, Ministerio de Economía y Hacienda. PORTER, M. E. (1982): Estl-ategia competitiva, Compañía Editorial Continental, S. A.,

de C. V. México.