el reporte de conciliación fiscal normatividad · •estas columnas se deben diligenciar en...

TRANSCRIPT

El Reporte de Conciliación Fiscal Normatividad

Situación de las ”contabilidades paralelas” Art. 22 (modif. 21-1 ET):

Ley 1607

Art. 165 - Derogado

El paralelo está vigente hasta Dic 31 de 2016.

Control de diferencias hasta 2016.

Ley 1819

La base de renta será el nuevo MTNC

Se hacen ajustes para renta.

Nuevo control de diferencias.

Sancionable como irregularidad contable.

Obligados a reportar

diferencias:

Contribuyentes del impuesto

sobre la renta y complementarios.

Ingresos del año igual o superior a

45.000 UVT.

Varios:

Deben actualizar el RUT con el

grupo contable.

Todos los contribuyentes de renta deben tener sin importar sus

ingresos.

Sanción por irregularidad en la

contabilidad (0,5% PL – IN AA)

< 20.000 UVT.

EL CONTROL DE DIFERENCIAS:

• Es un anexo de la declaración de renta.• Es un informe de saldos contable Vs Fiscal y diferencias.• Corregible con cambios en la renta (reexpresión, cambios tributarios).• Diferencias no originadas en R y MP no requieren detalle.• Diferencias explicables por saldos no requieren detalle.

EL CONTROL DE DETALLE:

No tiene reglas específicas • – autonomía de configuración.Suministra el detalle que explica las diferencias.•

Se asume como un mecanismo transaccional.•

Genera trazabilidad operacional.•

Aplicable a diferencias en otros impuestos (ICA • – IVA).

La base tributaria Art. 21-1 ET

Para la determinacion del impuesto sobre la renta y complementarios,en el valor de los activos, pasivos, patrimonio, ingresos, costos y gastos,los sujetos pasivos de este impuesto obligados a llevar contabilidadaplicaran los sistemas de reconocimientos y medicion, de conformidadcon los marcos tecnicos normativos contables vigentes en Colombia,cuando la ley tributaria remita expresamente a ellas y en los casos enque esta no regule la materia. En todo caso, la ley tributaria puededisponer de forma expresa un tratamiento diferente, de conformidadcon el articulo 4 de la ley 1314 de 2009.

MNTC(+/-)

Desconexiones.(+/-)

Limitaciones= Base Fiscal

Inicia la base ============================================================

Reconocimiento.➢

Medición.➢

100➢ % NIIF.

➢ Ley 1819 Generales ET.➢ ➢ Tributa

Diferencias que requieren control y

reporte.

Deja sin vigencia el formato 1732 a partir del año 2017.

Ratifica la obligación de reporte para contribuyentes con ingresos brutos superiores a 45.000 UVT (incluyendo ganancias ocasionales).

Son obligatorios:

• Carátula.

• Estado de Situación Financiera (ESF) - Patrimonio y

• Estado de Resultado Integral (ERI) - Renta líquida.

Solo si lo considera necesario:

• Conciliación de ingresos.

• Conciliación de activos fijos.

• Impuesto Diferido.¿Qué debemos entender por

necesario?

Hoja de trabajo del impuesto de renta a partir

de la taxonomia NIIF.

Matriz del impuesto diferido.

Reporte de Conciliación fiscal.

Entendiendo el origen de las diferencias

DIFERENCIAS

Métodos de medición.

Variables involucradas en el método.

Costos reconocimiento inicial y posterior.

Estimaciones.

Limitaciones legales.

Estrategias Tributarias.

Antes del 2016

2017 y siguientes.

Partidas con régimen mixto

Partidas con régimen único

• Propiedad Planta y equipo.• Propiedades de inversión.• Contratos de arrendamiento.• Crédito mercantil.• Intangibles.• Inversiones en explotación, explotación

y desarrollo.• Cargos diferidos.

Inversiones en acciones en el •

exterior (AF).Instrumentos financieros activos.•

Inversiones en asociadas y •

controladas.Inventarios.•

Ingresos y cuentas por cobrar.•

Instrumentos financieros pasivos.•

Etc• …

“Segmentan el análisis”

Personas naturales

Personas Jurídicas

Dos formatos diferenciados

*

• Se presenta en pesos colombianos, no importa la moneda funcional que utilice la compañía.

• Valores diligenciables en sin decimales y sin aproximaciones.

• Regla general: Valores postivos.

• Celdas sin información se puede dejar en blanco.

• Información base:

• Estados financieros individuales o separados bajo NIIF.• Incorporan combinaciones de contratos de colaboración empresarial.

Reporte de conciliación patrimonial:

• No se trata de un plan de cuentas en especial y algunos nombres han sido adicionados o ajustados.

Concepto:

NIIF.•

Valor contable:

Estas columnas se deben diligenciar en aquellos conceptos donde el valor •fiscal no es igual al valor contable, ya sea porque existen diferencias de reconocimiento y/o medición contable y fiscal o porque existen beneficios fiscales, limitaciones en los costos, gastos y deducciones o porque no cumplen con los requisitos de ley para ser aceptado fiscalmente.

Menor Valor Fiscal - Mayor Valor Fiscal:

• Resultado

Valor Fiscal:

Ajustes al efectivo y equivalentes:

• Componentes contenidos en encargos fiduciarios.• Consolidación proporcional por contratos de colaboración empresarial.• Diferencia en cambio en partidas en moneda extranjera.

Ajustes inversiones e instrumentos financieros:

• Método de participación patrimonial.• Valor razonable en inversiones especulativas.

• Deudas activas o pasivas medidas a valor presente (Interés implícito).Diferencia en cambio en instrumentos corriente y de cobertura.

Diferencia en cambio en acciones tipo activo fijo.Derechos fiduciarios reclasificados.

Ajustes al deterior de inversiones:

• Pérdidas incorporadas por método de participación.Pérdidas estimadas sobre instrumentos financieros contenidos en fiducias.•

Estimaciones de perdidas por inversiones en sociedades.•

Ajustes cuentas por cobrar:

• Mediciones a valor presente por intereses implícitos clientes.• Mediciones a valor presente por intereses implícitos socios y terceros.

• Arrendamientos Operativos anteriores al 2016.• Dividendos decretados no cobrados (fiscal).

• Cuentas incorporadas por contratos de colaboración empresarial.• Cuentas por cobrar incorporadas por participaciones en fiducias.

• Diferencia en cambio no realizada.• Deterioro de cualquier cuenta por cobrar no procedente de clientes.

• Deterior de clientes excedentario al reglamento.

Ajustes a los inventarios:

Valor neto de realizaci• ón (VNR).Deterioros estimados.•

Depreciaciones y amortizaciones no procedentes fiscalmente.•

Alícuotas de depreciación incrementales (• 25%).

Ajustes a los gastos pagados x anticipado:

• Reclasificación de anticipos.

Ajustes a los activos por impuestos:

• Eliminación del impuesto diferido débito.• ¿Descuentos tributarios?

Ajustes a PPE – PI - ADV:

Reversi• ón de revalúos (modelo de valor razonable).Depreciación sin procedencia fiscal.•

Costo de reconocimiento inicial sin procedencia fiscal.•

Alícuota adicional de depreciación • 25%.Avalúo catastral como costo fiscal.•

Reajustes fiscales y valorizaciones.•

Reversión de estimaciones de deterioro parcial.•

Propiedad planta y equipo incorporada en fiducias.•

Propiedad planta y equipo incorporada por contratos de colaboración.•

Reversión de castigos por • reclasifisicación a ADV.

Ajustes a los activos intangibles:

• Reversión de deterioros o revalúos para activos infinitos.• Costo presunto del 30% para activos anteriores al 2016.• Ajustes por reversión de alícuotas de amortización (superior al 20% anual).• Adición fiscal de gastos de investigación.• Adición fiscal de inversiones fallidas (I&D).• Créditos mercantiles anteriores al año 2016.• ¿Intangibles formados en Colombia?

Ajustes a plusvalía:

• Reversión de deterioros no procedentes fiscalmente.• Créditos mercantiles anteriores al año 2016.

Ajustes a los activos biológicos:

Reversi• ón de ajustes a valor razonable.

Ajustes a las OF y CxP:

• Diferencia en cambio no realizada.• Medición a valor presente por intereses implícitos.• Pasivos incorporados por participación en fiducias.

• Pasivos incorporados por contratos de colaboración empresarial.

Ajustes a los arrendamientos:

Diferencia en cambio no realizada.•

Segmentación entre vinculados y no vinculados.•

Arrendamientos operativos anteriores al • 2016.

Ajustes otros pasivos:

• Diferencia en cambio no realizada.• Reclasificación de acciones preferentes.

• Pasivos incorporados por participación en fiducias.• Pasivos incorporados por contratos de colaboración empresarial.

Ajustes a los impuestos:

• Impuesto diferido crédito.

Ajustes beneficios a empledos:

Retiro de beneficios a empleados LP y similares.•

Ajustes a las provisiones:

• Ninguna tiene efecto tributario.

Datos Informativos

Total de intereses implícitos no devengados (futuros

ingresos financieros en el estado de resultados) por

acuerdos que constituyen efectivamente una transacción

financiera o cobro diferido

Total de intereses implícitos no devengados (futuros

gastos financieros en el estado de resultados) por

acuerdos que constituyen efectivamente una transacción

financiera o pago diferido

Total pasivos (fideicomitidos y generados) en el periodo

gravable por fideicomisos o encargos fiduciarios en

donde el contribuyente es fideicomitente o fiduciante

ACTIVOS

PA

SIV

OS

Inventarios en poder de terceros

Inventarios de terceros

Total activos (fideicomitidos y generados) en el periodo

gravable por fideicomisos o encargos fiduciarios en

donde el contribuyente es fideicomitente o fiduciante Valor contable

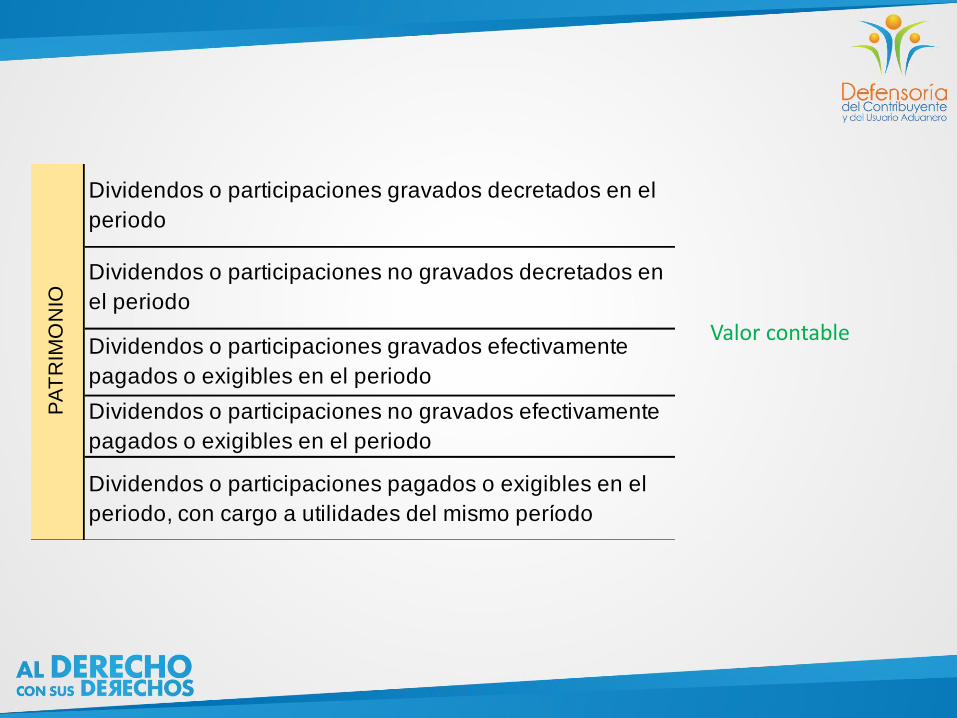

Dividendos o participaciones no gravados decretados en

el periodo

Dividendos o participaciones gravados decretados en el

periodo

Dividendos o participaciones pagados o exigibles en el

periodo, con cargo a utilidades del mismo período

PA

TR

IMO

NIO

Dividendos o participaciones gravados efectivamente

pagados o exigibles en el periodo

Dividendos o participaciones no gravados efectivamente

pagados o exigibles en el periodo

Valor contable

Reporte de conciliación ERI:

• No se trata de un plan de cuentas en especial y algunos nombres han sido adicionados o ajustados.

Concepto:

NIIF.•

Valor contable:

• Estas columnas se deben diligenciar en aquellos conceptos donde el valor fiscal no es igual al valor contable, ya sea porque existen diferencias de reconocimiento y/o medición contable y fiscal o porque existen beneficios fiscales, limitaciones en los costos, gastos y deducciones o porque no cumplen con los requisitos de ley para ser aceptado fiscalmente.

Menor Valor Fiscal - Mayor Valor Fiscal:

• Resultado

Valor Fiscal:

Ajustes generales a los ingresos:

• Ventas facturadas no devengadas (-) – depende del proceso contable.• Ventas no devengadas contablemente con derecho a cobro (+).• Ajuste a contratos de construcción por diferencia de método de

reconocimiento.• Inclusión de ingresos provenientes de contratos de colaboración

empresarial.

Ajustes ingresos financieros:Adición del componente financiero por intereses implícitos (no devengado).

Rendimientos financieros de contratos operativos anteriores al 2016.Ingresos por diferencia en cambio no realizados.

Reversión de ajustes a valor presente de pasivos financieros con intereses implícitos.

Ajustes inversiones SD – ASD - NC:

Eliminación de ganancias por MPP (excepto cuentas en participación).•

Eliminación de ganancias por cambios en el valor razonable.•

Inclusión de dividendos decretados.•

Ajustes ingresos medición valor razonable:Ninguna tiene valor tributario.

Otros Ajustes:Reversiones de deterioros y provisiones no gravables.Reclasificaciones con fines informativos tributarios.

Ajustes costos y deducciones:

Los que se derivan de las desconexiones patrimoniales.•

Los generados por las limitaciones generales a los costos y deducciones.•

Rechazo de deterioros (salvo • 3).Costos y gastos devengados (no importa factura • – efecto del no análisis).

El resto debo analizarlo en el formato…

Gracias