el repaso del año digital y qué significa para el año ... · dispositivos móviles continúan...

TRANSCRIPT

© comScore, Inc. Proprietary.

El Repaso del Año Digital y qué Significa para el Año Siguiente

Leónidas RojasSales Manager Chile

facebook.com/comScoreInc

@comScoreLATAM

#FuturoDigital

Marcos ChristensenDirector LatAm South Cone

@mechar

© comScore, Inc. Proprietary. 2

Resumen Ejecutivo

Con un consumo móvil convirtiéndose aceleradamente

en la corriente principal, el ecosistema digital continúa

adaptándose a nuevos comportamientos.

Las opciones de los consumidores para involucrarse

con contenido digital nunca había sido tan diverso, con

múltiples plataformas, fabricantes, sistemas operativos,

todos ofreciendo acceso a diversas formas de

contenido, incluyendo cada vez más video y apps.

Estos cambios en el mundo “digital”, están generando

cada vez más cambios para múltiples industrias y otros

medios.

Introducción #FuturoDigital

Este reporte analiza cómo las últimas

tendencias en el consumo en Desktop y Móvil,

están dando forma al mercado digital en Chile y

qué significa para el año en curso mientras

comScore ayuda trayendo al mercado el

escenario el futuro digital.

PARA MAYOR INFORMACIÓN, POR FAVOR CONTACTE:

Información de Productos:

Prensa:

© comScore, Inc. Proprietary. 3

Índice de Contenidos

4

14

22

29

41

61

64

© comScore, Inc. Proprietary. 4

© comScore, Inc. Proprietary. 5

UN INDICADOR DE CRECIMIENTO DIGITAL EN LA REGIÓN

La audiencia online en Chile crece 9% colocándose en la séptima posición por tamaño de audiencia en

América Latina, sin embargo en cuestión de engagement sube un par de posiciones.

UNA PLATAFORMA IMPORTANTE, INCLUSO ENTRE LOS MÁS JÓVENES

Mientras que el uso en desktop ha disminuido, el número de usuarios ha crecido año con año. Los

usuarios más jóvenes siguen representando una gran proporción de los usuarios en desktop.

CRUCIAL PARA MUCHAS CATEGORÍAS

Las principales categorías de contenido aún alcanzan más del 90% de los usuarios en desktop,

demostrando una continua relevancia para una multitud de tareas y consumo de contenido.

El uso en Desktop en Chile es…

© comScore, Inc. Proprietary. 6Fuente: comScore MMX, Mayo 2015, Personas 15+

Escala de mercados desktop (Usuarios únicos) GLOBAL

© comScore, Inc. Proprietary. 7

0

500

1.000

1.500

2.000

2.500

C

an

ada

U

nite

d S

tate

s

M

exic

o

A

rge

ntin

a

P

eru

C

hile

B

razil

U

rug

ua

y

C

olo

mb

ia

V

en

ezu

ela

P

ue

rto R

ico

S

pa

in

R

ussia

n F

ed

era

tio

n

Is

rae

l

P

ola

nd

Belg

ium

S

we

den

F

inla

nd

Ir

ela

nd

S

witze

rla

nd

D

en

ma

rk

N

orw

ay

P

ort

uga

l

T

urk

ey

A

ustr

ia

Italy

G

erm

an

y

N

eth

erla

nd

s

F

ran

ce

U

nite

d K

ing

do

m

S

ou

th A

fric

a

A

ustr

alia

C

hin

a

T

aiw

an

H

on

g K

on

g

N

ew

Ze

ala

nd

Sin

ga

po

re

V

ietn

am

Ja

pa

n

Th

aila

nd

M

ala

ysia

In

donesia

P

hili

pp

ine

s

In

dia

Promedio global de minutos en desktop por usuarioFuente: comScore MMX, Mayo 2015, Personas 15+

GLOBAL

© comScore, Inc. Proprietary. 8

Proporción de minutos en desktop por categoría

SOCIAL MEDIA PORTALESNOTICIAS/INFORMACIÓN RETAIL ENTRETENIMIENTO OTROS

Las redes sociales dominan la participación en minutos en la mayoría de los mercados, aunque en una proporción menor a la de años recientes ya que sufrió un cambio drástico hacia dispositivos móviles.

Asia Pacífico experimenta una distribución de categorías más diversa; la mayor parte de las categorías detalladas representan menos de la mitad de la cantidad total de minutos.

Fuente: comScore MMX, Mayo 2015

GLOBAL

© comScore, Inc. Proprietary. 9*El ranking en la tabla está basado en Promedio Mensual de Visitantes Únicos en Q2 2015 para geografías seleccionadas

Fuente: comScore, Inc., Media Metrix, WW, Hogar & Trabajo, Personas: 15+, Promedio Mensual Q2 2015

Chile es séptimo lugar en tamaño de audiencia pero gana

unos lugares en engagement a nivel América Latina

Q2 2015* Audiencia y Engagement en Desktop

GeografíaPromedio Mensual

Visitantes Únicos (000)

Promedio Mensual

Horas por Visitante

Promedio Mensual

Páginas por Visitante

Promedio Mensual

Visitas por Visitante

Global 1841.897 21,0 1.904 52

América Latina 175.704 19,8 1.470 45

Brasil 64.579 27,6 2.105 58

México 26.161 13,1 883 33

Argentina 18.890 18,9 1.286 45

Colombia 13.024 21,1 1.704 50

Venezuela 11.559 14,1 1.027 35

Perú 6.878 15,2 1.073 39

Chile 6.866 15,3 1.122 36

Puerto Rico 1.723 9,4 750 25

Uruguay 1.569 29,5 2.066 59

5th 5th 6th7th

© comScore, Inc. Proprietary. 10

32%27%

18% 14%9%

15-24 25-34 35-44 45-54 55+

Fuente: comScore, Inc., Media Metrix, CL, Hogar & Trabajo, Personas: 15+, Promedio Mensual Q2 2015

50% 50%

Los demográficos

online en Chile

muestran que 3/5 de

la población tiene

menos de 35 años

de edad y un 23%

supera los 45.

© comScore, Inc. Proprietary. 11Fuente: comScore, Inc., Media Metrix, CL, Hogar & Trabajo, Personas: 15+, Promedio Mensual Q2 2014 vs. Promedio Mensual Q2 2015

6.314 6.866

Total Visitantes Únicos (000)

6.511 6.302

Total Minutos (MM)

Media Mensual Q1 2014 Media Mensual Q1 2015

Engagement en Internet en Desktop: Migrando a Móvil

Ver página 22 sobre cómo Móvil suma en estos

nuevos tiempos

9% -3%

La audiencia en

desktop en Chile

ha crecido, a

pesar de la caída

en engagement.

© comScore, Inc. Proprietary. 12

Ligero Crecimiento en Visitas en Chile en el Último Año

Fuente: comScore, Inc., Media Metrix, CL, Hogar y Trabajo, Personas: 15+, Jun 2014 – Ago 2015

190

200

210

220

230

240

250

260

270

jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15

Total Visitas y Crecimiento en el Último Año (%)

Total Visitas (MM)

+1%

© comScore, Inc. Proprietary. 13

% Alcance

98%

96%

96%

96%

93%

91%

89%

74%

69%

67%

Principales Categorías de Contenido en Chile por Visitantes

Únicos (000) y % Alcance

4.583

4.708

5.085

6.118

6.214

6.374

6.569

6.578

6.605

6.740

Retail

Tecnología

Estilos de Vida

Directorios/Recursos

Búsqueda/Navegación

Noticias/Información

Social Media

Portales

Entretenimiento

Servicios

Fuente: comScore, Inc., Media Metrix, CL, Hogar & Trabajo, Personas: 15+, Promedio Mensual Q2 2015

Seis categorías de

contenido

alcanzan a más

del 90% de los

usuarios chilenos

en desktop.

© comScore, Inc. Proprietary. 14

© comScore, Inc. Proprietary. 15

ESTÁ BASADO PRNCIPALMENTE EN LAS AUDIENCIAS JÓVENES

Más del 60% de los minutos de video en Chile son consumidos por personas menores de 35 años. En

términos de género, también más del 60% los consumen los hombres.

SE PROPAGA A TRAVÉS DE DIVERSAS CATEGORÍAS DE CONTENIDO

Mientras más generadores de contenido van existiendo, se incrementan los beneficios de las

audiencias de video comprometidas. Estos usuarios se involucran a través de categorías más diversas.

ESTÁ CRECIENDO RÁPIDAMENTE

Mejores velocidades de conexión y dispositivos más poderosos con pantallas más grandes están

facilitando el rápido crecimiento del video, incluyendo contenido de formato largo.

El consumo de Video Digital en Chile…

© comScore, Inc. Proprietary. 16

Promedio global de minutos de video por usuario y por videoFuente: comScore Video Metrix, Mayo 2015, Personas 15+

2,8

3,4

4,23,7

3,23,6

2,6

4,34,6

3,5

4,4

7,5

4

2,7

4 3,8

5,6

5 5,1

4,1

10

4,3

3,23,7

4,2

54,6

0

500

1.000

1.500

2.000

2.500

US

A

Ca

na

da

Arg

en

tin

a

Bra

zil

Ch

ile

Co

lom

bia

Me

xic

o

Fra

nce

Ge

rma

ny

Italy

Ne

the

rla

nd

s

Russia

n F

edera

tion

Spain

Turk

ey

UK

Au

str

alia

Ch

ina

Ho

ng

Ko

ng

Ind

ia

Ind

on

esia

Ja

pa

n

Ma

laysia

Ne

w Z

ea

land

Ph

ilip

pin

es

Sin

gap

ore

Ta

iwan

Vie

tna

m

Japón se destaca en minutos promedio por usuario y por tener espectadores que pasan mas tiempo mirando contenido audiovisual.

Estados Unidos y Turquía, a pesar de presentar un alto promedio de minutos por usuario, logró estas cifras con videos de corta duración. Esto puede deberse a una saturación publicitaria, y en el caso de Turquía, a una fuerte inclinación por los videos en las redes sociales (Ver página 14).

MINUTOS

PROMEDIO POR

VIDEO

MINUTOS PROMEDIO POR USUARIO

GLOBAL

© comScore, Inc. Proprietary. 17

La Audiencia de Video en Chile continúa en crecimiento

Fuente: comScore, Inc., Video Metrix, CL, Hogar y Trabajo, Personas: 15+, Jun 2014 – Ago 2015

4.600,0

4.800,0

5.000,0

5.200,0

5.400,0

5.600,0

5.800,0

6.000,0

6.200,0

Jun-2014 Jul-2014 Ago-2014 Sep-2014 Oct-2014 Nov-2014 Dic-2014 Ene-2015 Feb-2015 Mar-2015 abr-15 may-15 jun-15 jul-15 ago-15

Total Espectadores Únicos (000)

+10% Crecimiento en el

último año

© comScore, Inc. Proprietary. 18Fuente: comScore, Inc., Video Metrix, LATAM (Excluye Brasil), Hogar y Trabajo, Personas: 15+, Agosto 2015

181162

122

91

Colombia Mexico Chile Argentina

Videos por Espectador

Existe un Área de Oportunidad Comparado con Otros

Países Latinoamericanos en el consumo de Video

Chilenos

observan en

promedio 31

videos online

más al mes que

en Argentina.

578 584

436 426

México Colombia Argentina Chile

Minutos por Espectador

© comScore, Inc. Proprietary. 19Fuente: comScore, Inc., Video Metrix, CL, Hogar y Trabajo, Personas: 15+, Agosto 2015

86%

83%

38%

22%

18%

16%

8%

7%

7%

5%

Entretenimiento

Social Media

Portales

Servicios

Juegos

Noticias/Info.

Deportes

Familia y Juventud

Tecnología

Retail

Penetración de Espectadores Únicos en Chile

Grandes

audiencias en

diversas

categorías de

contenido

ofrecen múltiples

oportunidades de

publicidad.

© comScore, Inc. Proprietary. 20Fuente: comScore, Inc., Video Metrix, CL, Personas: 15+, Agosto 2015

314

226

145

130

81

613

418

252

204

103

Personas: 15-24

Personas: 25-34

Personas: 35-44

Personas: 45-54

Personas: 55+

Mujeres Hombres

Hombres en Chile

más

involucrados que

las mujeres con el

video online en

todos los grupos

etarios.

Total Minutos (MM) de video por grupo etario y género

© comScore, Inc. Proprietary. 21

Video Espectadores (000) de las principales propiedades

(Sólo PC/Laptop)

Fuente: comScore, Inc., Video Metrix, CL, Personas: 15+, Ago 2014 vs Ago 2015

4.431

3.899

3.382

2.943

4.156 4.151

3.649

3.061

Google Sites VEVO Facebook Warner Music

ago-14 ago-15

-6% +8%

VEVO ha ganado

terreno y se

acerca a Google

Sites quien aún

mantiene la

posición de

liderazgo.

+6% +4%

© comScore, Inc. Proprietary. 22

© comScore, Inc. Proprietary. 23

ESTÁ CRECIENDO RÁPIDAMENTE

El número de views desde dispositivos móviles (No-PC) ha tenido un incremento de casi 9 puntos en

comparación con el año anterior.

CONTINÚA REALIZANDO UNA GRAN DIVERSIDAD DE FUNCIONES

Además de haber cada día un mayor consumo de contenido, ya sea en forma de apps o video, los

dispositivos móviles continúan dominando una serie de categorías y están jugando un rol cada vez

más importante en el proceso de compra.

ES CRUCIAL EN EL CADA VEZ MÁS AMPLIO MIX DE MEDIOS

Para muchos un dispositivo omnipresente, los smartphones, en conjunto con otros dispositivos

digitales como las tablets, son utilizados para ver contenidos que antes eran exclusivas de la TV.

El uso de Móvil en Chile…

© comScore, Inc. Proprietary. 24Fuente: comScore, Inc., Mobile Metrix, CL, Personas, 18+, Sólo Navegadores, Agosto 2015

17%

18%

18%

22%

29%

20%

27%

34%

83%

82%

82%

78%

71%

80%

73%

66%

Noticias / Información

Entretenimiento

Portales

Estilo de Vida

Social Media

Directorios / Recursos

Deportes

Tecnología

iOS Android

Android domina

el mercado

chileno a lo largo

de las diferentes

categorías de

contenido.

Participación de Visitantes Únicos en Smartphones de las

principales categorías por Sistema Operativo en Chile

© comScore, Inc. Proprietary. 25

Crecimiento de Categorías Seleccionadas de Aplicaciones

en el Primer Semestre de 2015

Fuente: comScore Mobile Metrix, CL, Persons 18+, Sólo Aplicaciones, Enero 2014 vs. Julio 2015

0 500 1.000 1.500 2.000 2.500 3.000

Social Media

Travel

Juegos

Noticias / Información

Familia y Juventud

Servicios

Entretenimiento

Visitantes Smartphone (000)

jul-15 ene-15

+17%

+7%

+7%

+33%

+6%

+28%

+53%

+6%

+97%

Aplicaciones de

Entretenimiento,

Familia y

Juventud, Travel y

Noticias tienen un

fuerte crecimiento.

© comScore, Inc. Proprietary. 26

Participación por Dispositivo de las Principales Categorías

por Visitantes Únicos (000) en Chile

Fuente: comScore, Inc., Mobile Metrix, CL, Sólo Navegadores, Persons: 18+, Agosto 2015

6.219 6.077

4.804

3.501

508 566 432 295

Noticias / Información Entretenimiento Portales Estilo de Vida

Smartphone Tablet

La categoría

Noticias/Info. tiene

más visitantes que

Entretenimiento en

Smartphones pero

en Tablet, el

comportamiento es

al revés.

© comScore, Inc. Proprietary. 27

Chile: Panorama de Fabricante y Sistema Operativo

Fuente: Device Essentials, Dispositivos Únicos, Smartphones, CL, Agosto 2015

Samsung

35.3%

Otros

19.9%

Smartphone

Apple

12.7%

Motorola

14.2%

LG

7.0%

Sony

10.9%

12,7%

84,4%

2,4%

0,5%

iOS Android Windows Otros

© comScore, Inc. Proprietary. 28

+8.5

pts

18,8%27,4%

80,7%72,5%

0,5% 0,1%

ago-14 ago-15

Móvil (Smartphone, Tablet) PC Otros

Fuente: comScore, Inc., Device Essentials, CL, Ago 2015 vs. Ago 2014

La participación

móvil en Chile

se incrementó

8.5 pts % en el

último año.

Participación de Views por Plataforma

© comScore, Inc. Proprietary. 29

© comScore, Inc. Proprietary. 30

UTILIZANDO ESTRATEGIAS DE CONTENIDO MÁS EFECTIVAS

Los posts que incluyen fotografías y un call to action han generado mayor engagement en la región en

comparación con posts que incluyen únicamente texto o incluso un video.

GENERANDO CADA VEZ MÁS ENGAGEMENT EN LA REGIÓN

En la primera mitad del 2015 se tuvo un incremento en el número de acciones totales del 95% para

alcanzar las 177 millones de interacciones en las distintas plataformas liderada por Facebook con el

93% de ellas. Instagram tuvo el crecimiento por plataforma más alto con 178% respecto al año anterior.

APROVECHANDO LA OPORTUNIDAD DEL INTERÉS EN EL VIDEO ONLINE

El crecimiento de consumo de videos en Facebook fue significativo en distintas categorías como CPG,

Alimentos/Bebidas, .Telecomunicaciones, Moda y Ropa entre otras.

En Chile, Social Media está…

© comScore, Inc. Proprietary. 31

91%

2% 7%

H1 2014

2.8 Mil

Millones

en Acciones

91%

2%7%

124% de Crecimiento en Engagement en América Latina

+124%

Average

U.S. Brand

H1 2015

A/A

Crecimiento

Facebook +123%

Twitter +165%

Instagram +133%

General +124%

LATAM

H1 2015

H1 2015

6.3 Mil

Millones

en Acciones

Fuente: Shareablee, Enero 2014 – Junio 2015

Plataformas: Facebook, Twitter, Instagram

Métricas: Acciones Totales

© comScore, Inc. Proprietary. 32

90%

8% 2%

H1 2014

91 Millones

en Acciones93%

5% 2%

95% de Crecimiento en Engagement en Chile

+95%

Average

U.S. Brand

H1 2015

A/A

Crecimiento

Facebook +99%

Twitter +24%

Instagram +178%

General +95%

Chile

H1 2015

H1 2015

177 Millones

en Acciones

Fuente: Shareablee, Enero 2014 – Junio 2015

Plataformas: Facebook, Twitter, Instagram

Métricas: Acciones Totales

© comScore, Inc. Proprietary. 33

Un Snapshot de Lealtad en 2015: Share of Voice en

Argentina10%

Brasil44%

Chile3%

Colombia5%

México33%

Perú5%

H1 2014

2.5 Mil

Millones en

Acciones Argentina10%

Brasil40%

Chile2%

Colombia5%

México38%

Perú5%

H1 2015

5.7 Mil

Millones en

Acciones

+123%

Fuente: Shareablee, Enero 2014 – Junio 2015

Plataforma: Facebook

Métricas: Acciones Totales

© comScore, Inc. Proprietary. 34

Otros8%

Moda y Ropa4%

Comida y Bebida

4%

Salud y Belleza4%

Comercios4%

Viajes y Turismo

4%Automóviles

5%

Telecom11%

Deportes12%

Entretenimiento19%

Medios de Comunicación/Noticias/Industria

Editorial 25%

Otros13%

Comercios4%

Tecnología4%

Entretenimiento5%

Automóviles5%

Telecom8%

Medios de Comunicación/Noti

cias/Industria Editorial

16%

TV45%

H1 2014

902 Mil

AÚC

H1 2015

2.1 Millones

AÚC

Chile: 138% de Crecimiento en Audiencia Única Cautiva

La industria de Televisión recibió un porcentaje de crecimiento de +22,176% desde el 2014, con 975,805 usuarios.

Fuente: Shareablee 2014Plataforma: FacebookMétricas: Audiencia Única Cautiva

+138%

© comScore, Inc. Proprietary. 35Fuente: Shareablee, Enero – Junio 2015

Plataforma: Facebook

4%

48%

3%

45%% Tipo de Post - Facebook

1%

36%

6%

57%

Cuentas de ChileStatus Link Video Foto

% Engagement por Tipo de Post - Facebook

Tipo de Post: Posts que incluyeron videos tuvieron buenos

resultados para las mejores cuentas en Chile H1 2015.

© comScore, Inc. Proprietary. 36

85%92%

75%

5% 4%

17%

3% 2% 3%7%2% 5%

CPG Comida/Bebida Entretenimiento

Foto Video Status Link

86%92%

75%

8% 6%

19%

1% 1% 2%5% 1% 4%

CPG Comida/Bebida Entretenimiento

% POST

% ENGAGEMENT

¿Qué tanto afecta el tipo de post por la industria? Los videos son

efectivos para estas tres industrias principales

Fuente: Shareablee, Enero – Junio 2015

Plataforma: Facebook

© comScore, Inc. Proprietary. 37

Chile: Propiedades Top por Engagement en Facebook

Propiedades Acciones Totales PostsAcciones

por PostFans

El Ciudadano 19,806,700 23,601 839 1,158,679

Radio Bio Bio 18,955,961 40,255 471 1,393,643

Radio Cooperativa 11,502,277 25,982 443 761,355

24horas.cl 10,653,210 17,079 624 767,030

Chilevision 8,015,961 20,734 387 548,234

ADN Radio Chile 5,573,786 10,388 537 766,836

La Tercera 4,862,692 12,437 391 405,050

Canal 13 4,817,320 1,049 4,592 1,404,404

Deportes 13 3,635,379 3,433 1,059 252,675

TVN 3,400,168 1,956 1,738 1,246,844

Las propiedades top superaron el promedio de la categoría por 3774%

© comScore, Inc. Proprietary. 38

Likes Comentarios Shares

32,703 3,988 284,491

Retweets Favoritos

2,916 1,182

Posts que incluyeron fotos tuvieron buenos resultados en Facebook. En Twitter, tweets que incluyeron un hashtag o un emoji recibieron

más engagement que otros tweets en 2014.

Los Top Posts en Chile por Engagement en Facebook y

Twitter en 2014

Fuente: Shareablee, 2014

Plataforma: Facebook, Twitter

© comScore, Inc. Proprietary. 39

Likes Comentarios Shares

50,072 2,932 183,369

En 2015, los mejores posts incluyeron noticias o eventos del día o momentos en historia. El top post en Facebook también muestra que los

posts que incluyen un video son más atractivos a la audiencia social.

Retweets Favoritos

2,306 865

Los Top Posts en Chile por Engagement en Facebook y

Twitter en H1 2015

Fuente: Shareablee, H1 2015

Plataforma: Facebook, Twitter

© comScore, Inc. Proprietary. 40

0

10

20

30

40

50

60

ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15

Mil

es

Acciones Totales (Promedio por Marca)Fuente: Shareablee, Enero 2014 – Abril 2015

Plataforma: FacebookMétricas: Video (Acciones Totales)

CPG Comida/Bebida Retail Moda y Ropa Telecom QSR Finanzas

Salud y Belleza Automotriz Entretenimiento Tecnología Viajes y Turismo TV Deportes+980%

+165%

+382%

Chile: El Crecimiento de Video desde Enero 2014

TV

+155%

Telecom

+120%

Crecimiento

desde

Enero-14

+224% +836%

+1155%

+61%

+280% -61%

+928%

+15873%

+679% +5181%

+513%

© comScore, Inc. Proprietary. 41

© comScore, Inc. Proprietary. 42

AUN DOMINADA POR ANUNCIOS DE TAMAÑO ESTÁNDAR ESTÁTICOS

Mientras que los nuevos formatos de anuncios muestran crecimiento, la mayoría del ingreso

publicitario se entrega todavía a través de anuncios estáticos de tamaño estándar.

LIDERADO POR ANUNCIANTES DE RETAIL Y PUBLISHERS DE SOCIAL MEDIA

Muchas industrias cuentan con gastos digitales significativos, con anunciantes repartidos en distintas

categorías. El gasto en publishers se inclina fuertemente a lo social, aunque es significativo en otras

categorías también.

MEJORANDO CON MEDICIONES DE VISIBILIDAD Y VERIFICACIÓN

Con un incremento en la compra publicitaria automatizada, los anunciantes deben tomar cada vez más

medidas para garantizar la calidad del inventario en términos de verificación (anuncios entregados a

seres humanos) y visibilidad (anuncios con la oportunidad de ser vistos).

La Publicidad Digital en América Latina está…

© comScore, Inc. Proprietary. 43Fuente: comScore Ad Metrix, AR, Hogar & Trabajo, Abril 2015

Resumen de Anuncios Creativos por Tamaño

58%Non-Standard

38%Universal

Ad Package

3%Other Ad Units 1%

Display Rising Star

En América

Latina, más de

la mitad de los

anuncios de

display son de

tamaño No-

Estándar.53%Non-Standard

40%Universal

Ad Package

6%Other Ad Units 1%

Display Rising Star

65%Non-Standard

32%Universal

Ad Package

2%Other Ad Units

1%Display Rising Star

Argentina Brasil

México

© comScore, Inc. Proprietary. 44Fuente: comScore Ad Metrix, AR, Hogar & Trabajo, Abril 2015

Resumen de Anuncios Creativos por Tipo

En América

Latina, más del

70% de los

anuncios de

display son de

tipo Estático

1%Rich Media Display

26%Flash

(Generic)

72%Standard

Static

1%Other Types

1%Rich Media Display

27%Flash

(Generic)71%Standard

Static

1%Other Types

0.2%Rich Media Display

13%Flash

(Generic)

85%Standard

Static

2%Other Types

Argentina Brasil

México

© comScore, Inc. Proprietary. 45*Excluyendo Multi-Category Advertisers, Online Media

Fuente: comScore Ad Metrix, AR, BR, MX, Hogar y Trabajo, Agregado Feb, Mar, Abr 2015

Retail, en los

últimos tres meses

fue la categoría

líder en publicidad

display, seguido

Cómputo y

Tecnología

Categorías Top en los últimos tres meses por Total de

Impresiones de Anuncios de Display (000) - 8.000.000 16.000.000 24.000.000

Retail

Cómputo & Tecnología

Medios & Entretenimiento

Bienes de Consumo

Automotriz

Finanzas

Telecomunicaciones

Travel

Educación

Deportes & Recreación

Brasil Argentina México

© comScore, Inc. Proprietary. 46*Excluye Presencia Corporativa, Servicios Promocionales, Servicios

Fuente: comScore, Inc., Ad Metrix, AR, BR, MX, Hogar y Trabajo, Agregado Feb Mar Abr 2015

Social Media es la

principal categoría

para servir

anuncios en

Argentina, México

y Brasil

by Share of 2014 Impressions

Principales Categorías de Publisher en Anuncios de Display

42,1

6,6

25,0

9,4

3,1

38,4

37,9

8,8

12,5

2,9

53,8

14,5

7,0

9,4

1,6

Social Media

Portales

Noticias/Información

Entretenimiento

Deportes

Argentina Brasil México

© comScore, Inc. Proprietary. 47

Lecciones

Los benchmarks de la industria

pueden ayudar a los compradores y

vendedores de medios a establecer

las expectativas de rendimiento de

las campañas.

Benchmarks de la

Industria

La optimización durante la

ejecución puede tener un

impacto considerable en la

construcción de la marca y en el

retorno de la inversión (ROI).

Optimización Durante

la Ejecución

A medida que el sector de medios

se fragmenta, la medición de

campañas y audiencias debe

adoptar una visión unificada y

multi-plataforma sobre el

consumidor.

Consumidor

Multi-plataforma

Clicks

Los clicks son una métrica

incompleta en el mejor de los

casos, y engañosa en el peor.

Cookies

El targeting y la medición

basada en cookies pueden llevar

a planear, evaluar y ejecutar una

campaña de manera incorrecta.

Transparencia

La medición de visibilidad, seguridad

de marca y el tráfico no humano

pueden ofrecer la transparencia que

es tan necesaria en este mundo cada

vez más pragmático.

© comScore, Inc. Proprietary. 4848© comScore, Inc. Proprietary.

Los clicks son una métrica incompleta en

el mejor de los casos, y engañosa en el

peor.

© comScore, Inc. Proprietary. 49

∫

¿Dónde está la relevancia del Click?

¡Sólo 0,7 a 1,2 clicks por mil impresiones!

Pero ahora, muy pocas personas hacen click en la publicidad

Fuente: Google DoubleClick, Junio a Agosto 2014, (1) Sólo Agosto, (2) Sólo Junio y Julio

Click-through rates en static image, flash y formatos rich media

0,08%1 0,12% 0,07%2 0,12% 0,09%

49© comScore, Inc. Proprietary.

Argentina Brasil Chile Colombia México

© comScore, Inc. Proprietary. 5050© comScore, Inc. Proprietary.

El targeting y la medición basada en

cookies pueden llevar a planear, evaluar y

ejecutar la campaña de manera incorrecta.

© comScore, Inc. Proprietary. 51

¿Por qué?

29% de los usuarios eliminan las cookies mes

a mes

38% eliminan cookies de terceros

La medición basada solamente en cookies no es óptima

Fuente: comScore Custom Analysis, América Latina, Agosto 2014 51© comScore, Inc. Proprietary.

© comScore, Inc. Proprietary. 5252© comScore, Inc. Proprietary.

La medición de la visibilidad, la seguridad de

marca y el tráfico inválido (IVT) pueden

ofrecer la transparencia que es tan necesaria

en este mundo cada vez más pragmático.

© comScore, Inc. Proprietary. 53

Un “mal anuncio”

desperdicia

impresiones y puede

dañar la percepción

de la marca

La seguridad de la marca no puede ser pasada por alto

53© comScore, Inc. Proprietary.

© comScore, Inc. Proprietary. 54

Industry benchmarks can help media

buyers and sellers set campaign delivery

expectations.

54© comScore, Inc. Proprietary.

Los benchmarks de la industria pueden

ayudar a los compradores y vendedores de

medios a establecer las expectativas de

rendimiento de las campañas.

© comScore, Inc. Proprietary. 55

% de las

Impresiones de

Publicidad de

Display Online

Las normas de publicidad online de vCE muestran que más de la

mitad de los anuncios no se entregan In-view e In-target

Basado en la Data Normativa de vCE en México Q1 2015

In-view In-target

47.8% 35.7%43.2% 37.4%América Latina

© comScore, Inc. Proprietary. 5656© comScore, Inc. Proprietary.

La optimización durante la ejecución de la

campaña puede tener un impacto

considerable en la construcción de la

marca y el retorno de la inversión (ROI).

© comScore, Inc. Proprietary. 57

40% de mejora en

visibilidad generó

75% de incremento en ventas100

175

Less Than 50% Viewability At Least 70% Viewability

Mayor visibilidad ayuda a incrementar las ventas

Fuente: Caso de Estudio comScore y Kellogg’s, 2012.

Índice de Incremento de

Ventas OnlineIndexado a 100 para menos del 50% de

impresiones visibles

57© comScore, Inc. Proprietary.

Menos de 50% de Visibilidad Al menos 70% de Visibilidad

© comScore, Inc. Proprietary. 5858© comScore, Inc. Proprietary.

A medida que el sector de medios se

fragmenta, la medición de campañas y

audiencias debe adoptar una visión unificada

y multi-plataforma sobre el consumidor.

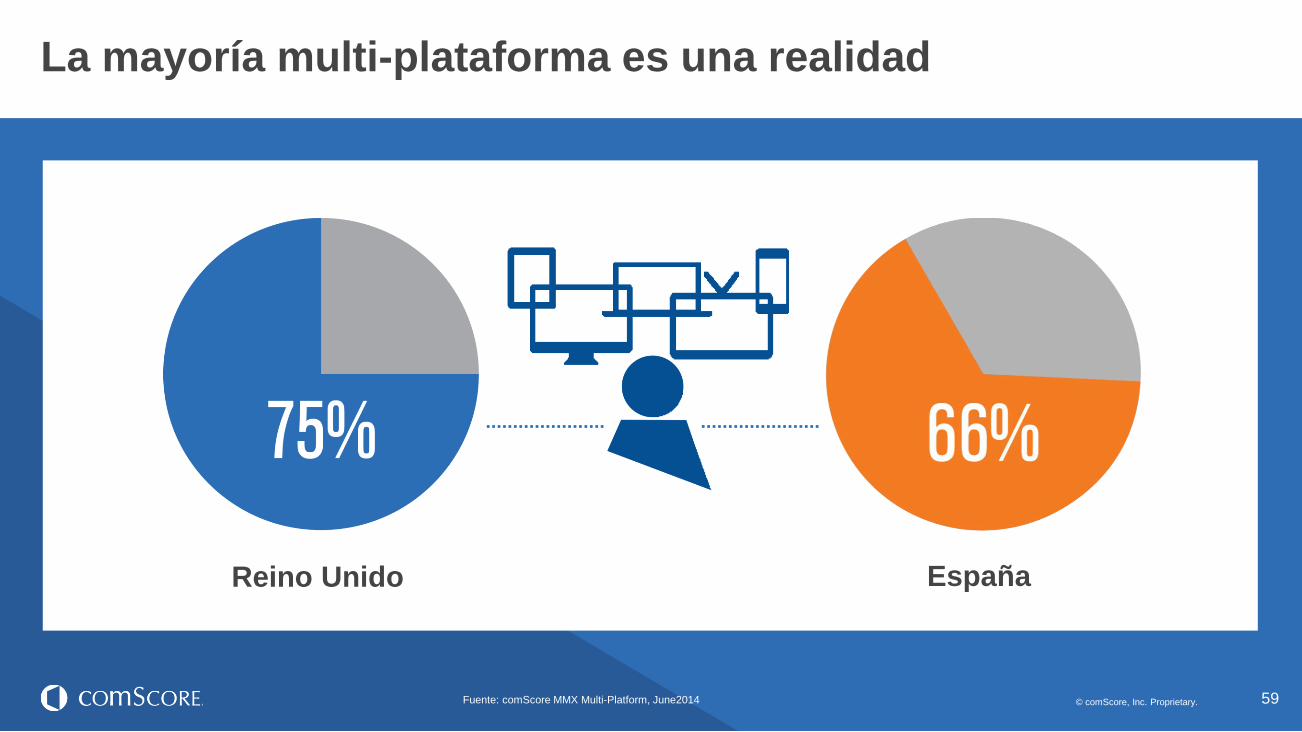

© comScore, Inc. Proprietary. 59

La mayoría multi-plataforma es una realidad

Fuente: comScore MMX Multi-Platform, June2014 59© comScore, Inc. Proprietary.

Reino Unido España

© comScore, Inc. Proprietary. 60

El panel global de comScore con dos

millones de personas es usado en

conjunto con la data censal para validar

la entrega a la audiencia objetivo

=

Censo Panel

Un sólo tag publicitario se añade a cada

creativo para proporcionar una visión

completa de la entrega de la campaña

validated Campaign Essentials (vCE) de comScore ayuda a los anunciantes a

validar sus campañas digitales, a través de un número de variables

Audiencia

• Edad

• Género

• Ingresos en el Hogar

• Tamaño del Hogar

• Segmentos Conductuales

In-View

Geografía

No-Seguro para la marca

Tráfico No-Humano

© comScore, Inc. Proprietary.© comScore, Inc. Proprietary. 61

© comScore, Inc. Proprietary. 62

Principales Hallazgos

MÓVIL CREA NUEVAS OPORTUNIDADES DIGITALES

Con las audiencias móviles creciendo en alcance y desempeñando un creciente número de actividades, los

análisis basados en desktop no cuentan la historia completa. La audiencia chilena alcanza casi los 7 millones de

Usuarios de Desktop; y Mobile esta tomando un papel preponderante. A pesar de esto, Desktop mantiene

audiencias consistentes a través de distintas categorías y el consumo de video es un pilar principal.

SOCIAL ES MÁS ALLA DE FOLLOWERS Y LIKERS

Es muy importante resaltar que social media va más allá de followers y likers. En base a los análisis presentados

por nuestro socio Shareablee, observamos que el engagement es la verdadera moneda de cambio. Lo que busca

social media es generar conversaciones e interacciones y esto va más allá de tener mayor o menor número de

seguidores.

LA PUBLICIDAD DIGITAL PUEDE SER REFORZADA

La publicidad online sigue creciendo. Un ejemplo es México, con casi 160 mil millones de impresiones en 2014,

liderada por anunciantes de Retail y CPG. Existen oportunidades para mejorar la entrega y el efecto de las

campañas con acciones tomadas de las oportunidades generadas por las herramientas de medición nuevas y

existentes.

© comScore, Inc. Proprietary. 63

MÓVIL CUMPLE CON SU PROMESA

Mientras publishers y anunciantes entienden mejor las relativas fortalezas

de cada plataforma y aprenden cómo atacar mejor los canales de forma

individual y combinados, la medición multiplataforma entregará beneficios

más allá de la suma de sus partes.

6 Tendencias para Dibujar el 2015

LA MEDICIÓN PUBLICITARIA SE VUELVE UNA MONEDA

Nuevas herramientas para visibilidad y detección del tráfico inválido, están comenzando a

levantar el estándar para la entrega de campañas. Mientras más marcas acceden a los

beneficios de alinear su gasto con el impacto en su marca, las nuevas métricas se

convertirán en una moneda de cambio. Discernir sobre el verdadero valor de los medios

será crucial en un mercado creciendo en transacciones programáticas.

EL PARAGUAS CADA VEZ MÁS AMPLIO DE DIGITAL

Con más y más plataformas convirtiéndose inextricablemente ligado a

digital, y nuevos dispositivos (como los wereables) dando forma al entorno,

nuevas oportunidades para contenido y publicidad Cross-Media se

presentan, pero llegan también con nuevos retos.

EL CRECIMIENTO DE VIDEO CONTINÚA

El acceso a videos continua en crecimiento en Chile. Acoplado al crecimiento

de social media, hace que las plataformas de video sean un destino preferido

para las marcas y anunciantes para enfocar sus esfuerzos.

APPS Y CONTENIDO NATIVO DAN FORMA A MÓVIL

Con las aplicaciones representando un gran consumo de tiempo móvil, las

marcas y los publishers seguirán cosechando los beneficios de contenidos

diseñados especialmente para esta plataforma. Publicidad nativa es un

medio para que los editores puedan ofrecer sinergias en distintas

plataformas a sus socios comerciales.

NUEVOS ROLES PARA DISPOSITIVOS DIGITALES

El comercio móvil continúa creciendo con un cambio hacia pantallas más

grandes y un mayor confort del consumidor con estas plataformas mientras

que el contenido en pantallas de mayor tamaño observa un crecimiento en

plataformas digitales, y los consumidores continúan invirtiendo más de su

tiempo aquí.

© comScore, Inc. Proprietary.© comScore, Inc. Proprietary. 64

© comScore, Inc. Proprietary. 65

Metodología

Este reporte utiliza datos de la suite de productos de comScore, incluyendo comScore Media Metrix®, comScore

Video Metrix® y comScore DeviceEssentials™.

comScore Media Metrix

La suite de productos sindicados Media Metrix de comScore establece el estándar en la medición digital de audiencia y

planeación de medios. Impulsado por Unified Digital Measurement™, el acercamiento revolucionario de medición que

hace un puente entre métricas basadas en panel y métricas basadas en el servidor de sitios web para tener en cuenta el

100% de la audiencia del sitio. Media Metrix entrega la suite de métricas de audiencia más precisa y completa,

proporcionando valiosas mediciones demográficas, como la edad, género, ingreso del hogar y tamaño del hogar. Media

Metrix reporta en más de 70,000 entidades, con medición de audiencias para 43 países individuales y 6 regiones

globales, así como totales a nivel global.

La suite de productos de comScore Media Metrix incluye productos individuales utilizados en este reporte incluyendo

comScore Video Metrix.

http://www.comscore.com/lat/Products/Audience-Analytics/MMX

© comScore, Inc. Proprietary. 66

Metodología

comScore validated Campaign EssentialsTM

validated Campaign Essentials (vCE®) es una solución integrada para validación de la entrega de

campañas completas y optimización durante la ejecución. A diferencia de soluciones de punto único, vCE

proporciona una contabilidad des duplicada de impresiones entregadas a través de una variedad de

dimensiones, tales como in-target, in-view, in-geo, seguridad de marca y libre del tráfico no humano (NHT).

Utilizado por compradores y vendedores de medios, vCE permite reducir el desperdicio e incrementar la

efectividad de las campañas.

http://www.comscore.com/Products/Advertising-Analytics/validated-Campaign-Essentials

© comScore, Inc. Proprietary. 67

Fundada en 1999 y con sede en Reston, Virginia,

comScore, Inc. (NASDAQ:SCOR) es líder global en

analítica de medios digitales. comScore hace que las

audiencias y la Publicidad sean más valiosas,

entregando métricas confiables e independientes que

ayudan al mercado a entender cómo las personas

interactúan con el contenido y la publicidad tanto en la

TV como en dispositivos digitales, proporcionando una

visión global del consumidor. A través de sus

productos y servicios, comScore ayuda a sus más de

2,500 clientes a entender sus audiencias

multiplataforma, saber si su publicidad está siendo

efectiva y acceder a datos donde los requieran y

necesiten. Para conocer más, por favor visite

www.comscore.com.

SOBRE COMSCORE

PERMANEZCA CONECTADO

www.comscore.com

www.facebook.com/comscoreinc

http://www.linkedin.com/company/comscore-inc.

www.youtube.com/user/comscore

© comScore, Inc. Proprietary.

El Repaso del Año Digital y qué Significa para el Año Siguiente

Leónidas RojasSales Manager Chile

facebook.com/comScoreInc

@comScoreLATAM

#FuturoDigital

Marcos ChristensenDirector LatAm South Cone

@mechar