el presidente morales entrega primeros créditos de...

TRANSCRIPT

El presidente Morales entrega primeros créditos de Vivienda de Interés Social

Dada la importancia de la Ley 393 de Servi-cios Financieros, el propio presidente Evo Mora-les entregó, el 10 de febrero, las primeras cartas de desembolso de crédito de Vivienda Social otorgados por el estatal Banco Unión S.A. Con

El Jefe de Estado afirmó que el Gobierno, a través de Banco Unión S.A., puede canalizar esta forma de préstamo porque “la economía nacional ha mejorado bastante”. La banca privada también aplica la nueva medida

Ministerio de Economía y Finanzas PúblicasTeléfono: 2203434

Unidad de Comunicación SocialTeléfono/Fax: 2364320

Edificio Palacio de Comunicaciones La Paz, piso 19Av. Mariscal Santa Cruz esq. Oruro

La Paz /Abril/2014/ Número 19/ Año 03 Quinta Edición / Distribución Gratuita

www.economiayfinanzas.gob.bo Síguenos por:

Continúa en la página 2

este acto comenzó a ponerse en vigencia esta modalidad de préstamo que apunta a resolver el déficit habitacional de la población boliviana.

La primera entrega de créditos de Vivien-da Social se efectuó en la agencia central de

Banco Unión S.A. en el Paseo del Prado, de la ciudad de Cochabamba, donde aquel día se en-tregaron cheques por un total de USD460.000, correspondiente a once créditos.

“Cuando tenemos —expresó el Mandata-rio— casa propia, es casa propia. Somos libres. Se trata de eso. Sólo desearles muchas felicida-des, mucha suerte”.

Reafirmó que el Gobierno Nacional puede implementar estas políticas sociales, porque “la economía nacional ha mejorado bastante, vamos bien en la parte económica, en la parte financiera por todas las políticas decididas, así como Estado, así como pueblo boliviano, me-diante (…) ministerios que tienen que ver en la parte económica”.

Consideró que para que haya en el país “esta bonanza económica ha habido una rebelión, una sublevación, mediante una revolución democrático-cultural, ante el Fondo Monetario Internacional”.

Tasas de interés reguladas por el Gobierno

vivienda de un valor aproximado de hasta

Bs490.000

TOPES MÁXIMOS DE TASAS DE INTERÉS

vivienda de un valor aproximado de hasta

Bs730.000

vivienda de un valor aproximado de hasta

Bs885.000

5,5% 6,0% 6,5%

El presidente Evo Morales junto al ministro de Economía y Finanzas Públicas, Luis Arce Catacora (izquierda), en Cochabamba

02 La Paz /ABRIL/2014

La banca privada empieza a dar créditos de Vivienda Social

Desde 2006 Bolivia ya no sigue los linea-mientos programáticos de entidades financieras internacionales y posee su propio modelo eco-nómico que, entre otros resultados, permitió ob-tener superávit económico e incremento de las Reservas Internacionales Netas (RIN), además de un crecimiento económico sostenido, que en 2013 llegó al 6,5%.

Por su parte, el ministro de Economía y Fi-nanzas Públicas, Luis Arce Catacora, dijo sen-tirse “muy contento por estar en Cochabam-ba, donde hemos visto una gran demanda por parte de la gente para contraer un crédito en el marco de la nueva Ley de Servicios Finan-cieros”.

“Acá en Cochabamba tenemos —con-tinuó Arce Catacora—, en esta ocasión, 10 créditos que vamos a otorgar por cerca de USD460.000 (…), que corresponden a varias zonas: una compra de vivienda en la zona de Linde, otra en la calle Huallparimachi, en la zona Villa Bush, en la avenida Wiracocha, en la zona Valle Hermoso (…)”.

Ley vigente desde 2013 Con la entrega de estos cheques se inició en

Banco Unión S.A. el programa de canalización de crédito de Vivienda Social, para los bolivia-nos puedan acceder a una vivienda propia, que es “el sueño de cada boliviano”.

Después de recibir su cheque, Florencia Que-vedo de Dávila, primera beneficiaria, agradeció al Gobierno Nacional por poner en práctica una medida social que ayudará a mejorar la calidad de vida de los bolivianos, que hasta el momento no tienen una vivienda propia o necesitan dinero para un anticrético.

En los días siguientes, el Mandatario se en-cargó de entregar, con el ministro Arce Cata-cora, cartas de desembolso de créditos cana-lizados por Banco Unión S.A. en las ciudades de Santa Cruz (12 de febrero) y La Paz (18 de febrero). E incluso ambos estuvieron, el 25 de febrero, en el acto de entrega de certificados de aprobación de crédito del Banco Nacional de Bolivia (BNB), institución privada que se convirtió así en una de las primeras de su gé-nero en otorgar esta modalidad de préstamo para Vivienda Social.

El presidente Morales promulgó la Ley 393 de Servicios Financieros en agosto de 2013. Esta nueva norma reemplazó a la neoliberal Ley 1488 de Bancos y Entidades Financieras que estuvo vigente desde 1993. Mientras que el ga-binete ministerial emitió, en diciembre de 2013, el primer reglamento (Decreto Supremo 1842) sobre el crédito de vivienda social con tasas de interés reguladas por el Gobierno. Estas tasas de interés son de 5,5%; 6% y 6,5%, que rigen sólo para la única vivienda.

Viene de la página 1

Testimonios de beneficiariosJavier Salazar

“(A) trabajadores comunes y corrientes (…), que no po-díamos acceder a una vivienda, nos ha ayudado. Es más sencillo sacar el préstamo, las cuotas son pequeñas con el porcentaje que nos han dado, y agradecemos al Gobierno y al banco BNB por darnos este crédito de Vivienda”.

Valeria Vargas Doria Medina “Es un gran beneficio para todos, porque años antes te-

ner una vivienda propia era muy difícil, por todos los requi-sitos que pedían. Pero ahora se va agilizando y es un gran avance para todos. Tener una vivienda propia es una inde-pendencia que todas las familias quieren tener”.

Edson Peralta “Soy uno de los beneficiarios de crédito de Vivienda So-

cial. Mi actividad es ser músico. Es un poco difícil, por el rubro que yo tengo, que podamos acceder a este tipo de crédito. Gracias a este crédito de Vivienda Social he logra-do acceder a la compra de un departamento de un valor de USD70.000. Pues me siento muy feliz de haber podido lograr un techo propio”.

En el marco de la aplicación del decreto regla-mentario 1842 sobre crédito de Vivienda Social con tasas de interés reguladas por el Gobierno Nacional, el presidente Evo Morales asistió, el martes 25 de febrero, en la ciudad de Cochabam-ba, a la entrega de certificados de aprobación de crédito del Banco Nacional de Bolivia (BNB).

La primera persona en recibir el Certificado de Aprobación de Crédito para Vivienda de In-terés Social se llama Edson Peralta Valdivia, quien agradeció al presidente Morales y al BNB por haber contribuido a la canalización de esta modalidad de préstamo.

El Jefe de Estado resaltó el trabajo del BNB que se convirtió en una de las primeras institu-ciones bancarias privadas de Bolivia en otorgar créditos para Vivienda Social con tasas de inte-rés reguladas por el Gobierno Nacional.

“Nuestro Ministro de Economía (Luis Arce Catacora) me informó —recordó el Jefe de Es-

tado— que también entidades financieras pri-vadas, como el Banco Nacional de Bolivia, ya empezaron a poner en práctica la última norma (…), pedí, a ver si podemos hacer algún acto para informar (sobre) el esfuerzo, el trabajo, en este caso, del Banco Nacional de Bolivia”.

Comentó que el BNB es una de las enti-dades bancarias más antiguas de Bolivia (fue fundado en 1872), y que tiene una “trayectoria respetable. Y por eso vengo personalmente a agradecer y felicitar por ese trabajo que ayuda al Estado, prestando un servicio para que boli-vianas y bolivianos tengan su vivienda”.

El Ministerio de Economía y Finanzas Pú-blicas diseñó la nueva Ley 393 de Servicios Financieros. Mientras que la Asociación de Bancos Privados de Bolivia (Asoban) y la Aso-ciación de Entidades Financieras Especializa-das en Microfinanzas (Asofin) acordaron, con el Gobierno, ponerla en práctica.

03

La nueva Ley 393 de Servicios Financieros defiende a los usuarios de este sector

“Lo más importante del sistema financiero es la persona, el cliente, la gente, antes que las uti-lidades (…) de un grupo”, con estas palabras el ministro de Economía y Finanzas Públicas, Luis Arce Catacora, resume la nueva orientación que la Ley de Servicios Financieros da al sector.

Con este giro de 360 grados, el Gobierno cumple con la Sección III, sobre Política Finan-ciera, de la Constitución Política del Estado (CPE) que dispone lo siguiente: “El Estado regu-lará el sistema financiero con criterios de igual-dad de oportunidades, solidaridad, distribución y redistribución equitativa”.

“Por eso se llama —acota el Ministro— Ley de Servicios Financieros, porque vamos a dejar de lado una ley para los bancos (…) por una ley para quienes se prestan, para quienes utilizan los servicios financieros”.

La máxima autoridad del área económica del Gobierno pone el énfasis en la importancia de “garantizar un buen servicio financiero para la gente (…), para quienes se prestan dinero de la banca, para quienes ahorran en la banca” y otras entidades financieras.

Ese es el cambio de lógica que tiene la Ley de Servicios Financieros respecto a la Ley 1488, de Bancos y Entidades Financieras, que entró en vi-gencia en el auge de la aplicación de la política neoliberal (1993) y que privilegiaba la defensa de la banca privada, y dejaba al cliente (ahorrista o pres-tatario) a merced de las entidades financieras.

De modo que con el Estado como “rector” del sistema financiero se vela porque todas las per-sonas tengan acceso igualitario a los servicios financieros, con la consiguiente canalización de crédito para vivienda, emprendimientos empre-sariales, producción agrícola o mejores tasas de interés para los ahorristas, por ejemplo.

En este sentido, la Ley de Servicios Finan-cieros reorienta, además, la actividad del sec-tor para que respalde las políticas estatales de desarrollo económico, inscritos tanto en la CPE, el Plan Nacional de Desarrollo y la Agen-da del Bicentenario, entre otros documentos, que también contemplan objetivos de carácter social como la erradicación de la pobreza has-ta el año 2025.

Defensoría del consumidor financiero La nueva Ley de Servicios Financieros dispo-

ne que la Autoridad de Supervisión del Sistema Financiero (ASFI) incluya en su estructura orga-nizativa una unidad especializada de Defensoría del Consumidor Financiero con dependencia

Ministerio de Economía y Finanzas Públicas

funcional directa de la Directora Ejecutiva o Di-rector Ejecutivo de ASFI.

La Defensoría del Consumidor Financiero tiene la misión de defender y proteger los intereses de los Consumidores Financieros, frente a los actos, hechos u omisiones de las Entidades Financieras.

De manera que la Defensoría funcionará como segunda instancia de atención de reclamos del cliente del sistema financiero, una vez agotada la gestión de queja en la Entidad Financiera (sea ésta un banco, cooperativa de ahorro y crédito o mutual). Se instituirá también como área es-pecializada para realizar análisis y estudios so-bre necesidades y grado de satisfacción de los Consumidores Financieros.

La ASFI establecerá las atribuciones y funcio-nes, así como la operativa de atención de recla-mos de la Defensoría; institución que coordinará su labor con otras defensorías nacionales y el Ministerio de Justicia.

Sin abusos La Ley de Servicios Financieros contiene

un artículo que prohíbe cláusulas de exceso o abusos. En los contratos por las operaciones propias de su objeto, las Entidades Financie-ras están prohibidas de convenir cláusulas que puedan afectar indebidamente los intereses del cliente o dar lugar a excesos o abusos de

posición dominante. Además, las cláusulas de los contratos deberán convenirse con el debido respeto de los derechos del cliente, contempla-dos en la Ley de Servicios Financieros.

Se prohíbe modificaciones unilaterales Las Entidades Financieras no podrán modifi-

car unilateralmente los términos y condiciones pactadas en los contratos de operaciones de intermediación financiera y de servicios com-plementarios (por un crédito, por ejemplo), sal-vo que dicha modificación beneficie al cliente (Consumidor Financiero).

Sin dobles comisiones ni letra chicaLa Ley de Servicios Financieros prohíbe el

cobro de dos comisiones por un mismo servicio durante la tramitación de un crédito, por ejemplo. Tampoco podrán cobrar comisiones por servicios no aceptados o no solicitados por el cliente.

Por ello se establece que todo modelo de con-trato debe ser enviado por las Entidades Finan-cieras a la ASFI y que contenga cláusulas claras.

Estas son algunas de las disposiciones in-cluidas en la Ley de Servicios Financieros que ayudarán a que el cliente no caiga en la trampa de la “letra chica” de los contratos de crédito, que muchas veces el usuario no lee porque está urgido de tener el dinero.

Régimen de control de tasas de interés

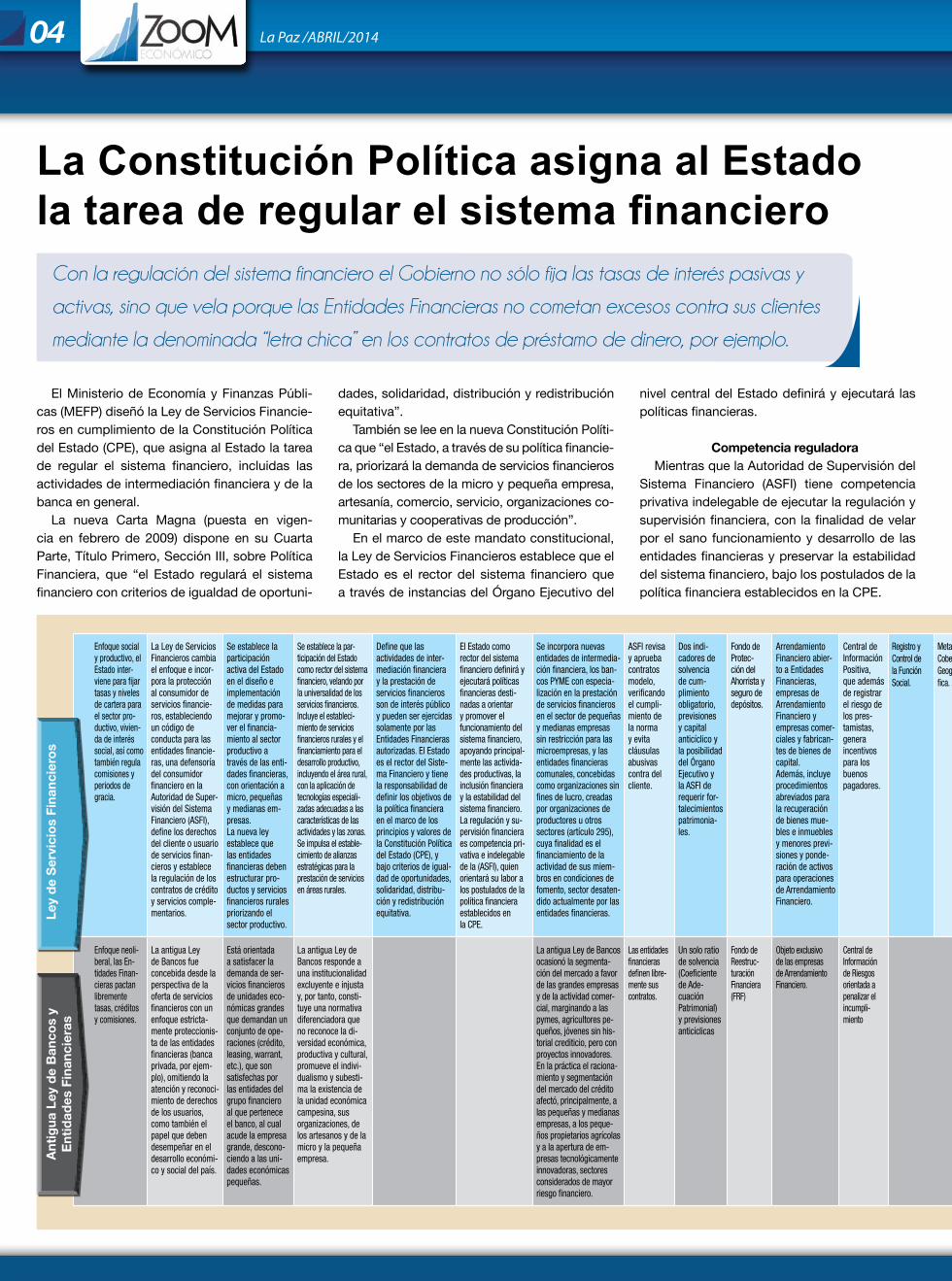

La Constitución Política asigna al Estado la tarea de regular el sistema financiero

Con la regulación del sistema financiero el Gobierno no sólo fija las tasas de interés pasivas y

activas, sino que vela porque las Entidades Financieras no cometan excesos contra sus clientes

mediante la denominada “letra chica” en los contratos de préstamo de dinero, por ejemplo.

04

El Ministerio de Economía y Finanzas Públi-cas (MEFP) diseñó la Ley de Servicios Financie-ros en cumplimiento de la Constitución Política del Estado (CPE), que asigna al Estado la tarea de regular el sistema financiero, incluidas las actividades de intermediación financiera y de la banca en general.

La nueva Carta Magna (puesta en vigen-cia en febrero de 2009) dispone en su Cuarta Parte, Título Primero, Sección III, sobre Política Financiera, que “el Estado regulará el sistema financiero con criterios de igualdad de oportuni-

La Paz /ABRIL/2014

dades, solidaridad, distribución y redistribución equitativa”.

También se lee en la nueva Constitución Políti-ca que “el Estado, a través de su política financie-ra, priorizará la demanda de servicios financieros de los sectores de la micro y pequeña empresa, artesanía, comercio, servicio, organizaciones co-munitarias y cooperativas de producción”.

En el marco de este mandato constitucional, la Ley de Servicios Financieros establece que el Estado es el rector del sistema financiero que a través de instancias del Órgano Ejecutivo del

Enfoque social y productivo, el Estado inter-viene para fijar tasas y niveles de cartera para el sector pro-ductivo, vivien-da de interés social, así como también regula comisiones y periodos de gracia.

La Ley de Servicios Financieros cambia el enfoque e incor-pora la protección al consumidor de servicios financie-ros, estableciendo un código de conducta para las entidades financie-ras, una defensoría del consumidor financiero en la Autoridad de Super-visión del Sistema Financiero (ASFI), define los derechos del cliente o usuario de servicios finan-cieros y establece la regulación de los contratos de crédito y servicios comple-mentarios.

Se establece la participación activa del Estado en el diseño e implementación de medidas para mejorar y promo-ver el financia-miento al sector productivo a través de las enti-dades financieras, con orientación a micro, pequeñas y medianas em-presas.La nueva ley establece que las entidades financieras deben estructurar pro-ductos y servicios financieros rurales priorizando el sector productivo.

Se establece la par-ticipación del Estado como rector del sistema financiero, velando por la universalidad de los servicios financieros. Incluye el estableci-miento de servicios financieros rurales y el financiamiento para el desarrollo productivo, incluyendo el área rural, con la aplicación de tecnologías especiali-zadas adecuadas a las características de las actividades y las zonas. Se impulsa el estable-cimiento de alianzas estratégicas para la prestación de servicios en áreas rurales.

Define que las actividades de inter-mediación financiera y la prestación de servicios financieros son de interés público y pueden ser ejercidas solamente por las Entidades Financieras autorizadas. El Estado es el rector del Siste-ma Financiero y tiene la responsabilidad de definir los objetivos de la política financiera en el marco de los principios y valores de la Constitución Política del Estado (CPE), y bajo criterios de igual-dad de oportunidades, solidaridad, distribu-ción y redistribución equitativa.

El Estado como rector del sistema financiero definirá y ejecutará políticas financieras desti-nadas a orientar y promover el funcionamiento del sistema financiero, apoyando principal-mente las activida-des productivas, la inclusión financiera y la estabilidad del sistema financiero. La regulación y su-pervisión financiera es competencia pri-vativa e indelegable de la (ASFI), quien orientará su labor a los postulados de la política financiera establecidos en la CPE.

Se incorpora nuevas entidades de intermedia-ción financiera, los ban-cos PYME con especia-lización en la prestación de servicios financieros en el sector de pequeñas y medianas empresas sin restricción para las microempresas, y las entidades financieras comunales, concebidas como organizaciones sin fines de lucro, creadas por organizaciones de productores u otros sectores (artículo 295), cuya finalidad es el financiamiento de la actividad de sus miem-bros en condiciones de fomento, sector desaten-dido actualmente por las entidades financieras.

ASFI revisa y aprueba contratos modelo, verificando el cumpli-miento de la norma y evita cláusulas abusivas contra del cliente.

Dos indi-cadores de solvencia de cum-plimiento obligatorio, previsiones y capital anticíclico y la posibilidad del Órgano Ejecutivo y la ASFI de requerir for-talecimientos patrimonia-les.

Fondo de Protec-ción del Ahorrista y seguro de depósitos.

Arrendamiento Financiero abier-to a Entidades Financieras, empresas de Arrendamiento Financiero y empresas comer-ciales y fabrican-tes de bienes de capital.Además, incluye procedimientos abreviados para la recuperación de bienes mue-bles e inmuebles y menores previ-siones y ponde-ración de activos para operaciones de Arrendamiento Financiero.

Central de Información Positiva, que además de registrar el riesgo de los pres-tamistas, genera incentivos para los buenos pagadores.

Registro y Control de la Función Social.

Metas de Cobertura Geográ-fica.

Defen-soría del Consu-midor Financiero

Código de Conducta

Central de informa-ción de reclamos y sancio-nes.

Protec-ción al prestatario de vivienda de interés social en caso de remate y publicacio-nes centra-lizadas de remates.

Mejoras en los Gobiernos Corporati-vos.

Mejora en las condi-ciones del financia-miento para el desarrollo productivo y del área ru-ral, como ser tecnologías especia-lizadas, garantías no convencio-nales.

Nuevos tipos de entida-des: Banco de Desarro-llo Produc-tivo, Banco Público, Entidades Financieras Públicas de Desarrollo, Entidades Finan-cieras de Desarrollo, Entidades Financieras Comunales.

Enfoque neoli-beral, las En-tidades Finan-cieras pactan libremente tasas, créditos y comisiones.

La antigua Ley de Bancos fue concebida desde la perspectiva de la oferta de servicios financieros con un enfoque estricta-mente proteccionis-ta de las entidades financieras (banca privada, por ejem-plo), omitiendo la atención y reconoci-miento de derechos de los usuarios, como también el papel que deben desempeñar en el desarrollo económi-co y social del país.

Está orientada a satisfacer la demanda de ser-vicios financieros de unidades eco-nómicas grandes que demandan un conjunto de ope-raciones (crédito, leasing, warrant, etc.), que son satisfechas por las entidades del grupo financiero al que pertenece el banco, al cual acude la empresa grande, descono-ciendo a las uni-dades económicas pequeñas.

La antigua Ley de Bancos responde a una institucionalidad excluyente e injusta y, por tanto, consti-tuye una normativa diferenciadora que no reconoce la di-versidad económica, productiva y cultural, promueve el indivi-dualismo y subesti-ma la existencia de la unidad económica campesina, sus organizaciones, de los artesanos y de la micro y la pequeña empresa.

La antigua Ley de Bancos ocasionó la segmenta-ción del mercado a favor de las grandes empresas y de la actividad comer-cial, marginando a las pymes, agricultores pe-queños, jóvenes sin his-torial crediticio, pero con proyectos innovadores.En la práctica el raciona-miento y segmentación del mercado del crédito afectó, principalmente, a las pequeñas y medianas empresas, a los peque-ños propietarios agrícolas y a la apertura de em-presas tecnológicamente innovadoras, sectores considerados de mayor riesgo financiero.

Las entidades financieras definen libre-mente sus contratos.

Un solo ratio de solvencia (Coeficiente de Ade-cuación Patrimonial) y previsiones anticíclicas

Fondo de Reestruc-turación Financiera (FRF)

Objeto exclusivo de las empresas de Arrendamiento Financiero.

Central de Información de Riesgos orientada a penalizar el incumpli-miento

No contemplado en la antigua Ley de Bancos

nivel central del Estado definirá y ejecutará las políticas financieras.

Competencia reguladoraMientras que la Autoridad de Supervisión del

Sistema Financiero (ASFI) tiene competencia privativa indelegable de ejecutar la regulación y supervisión financiera, con la finalidad de velar por el sano funcionamiento y desarrollo de las entidades financieras y preservar la estabilidad del sistema financiero, bajo los postulados de la política financiera establecidos en la CPE.

Ley

de

Ser

vici

os

Fina

ncie

ros

Ant

igua

Ley

de

Ban

cos

y E

ntid

ades

Fin

anci

eras

05Ministerio de Economía y Finanzas Públicas

Enfoque social y productivo, el Estado inter-viene para fijar tasas y niveles de cartera para el sector pro-ductivo, vivien-da de interés social, así como también regula comisiones y periodos de gracia.

La Ley de Servicios Financieros cambia el enfoque e incor-pora la protección al consumidor de servicios financie-ros, estableciendo un código de conducta para las entidades financie-ras, una defensoría del consumidor financiero en la Autoridad de Super-visión del Sistema Financiero (ASFI), define los derechos del cliente o usuario de servicios finan-cieros y establece la regulación de los contratos de crédito y servicios comple-mentarios.

Se establece la participación activa del Estado en el diseño e implementación de medidas para mejorar y promo-ver el financia-miento al sector productivo a través de las enti-dades financieras, con orientación a micro, pequeñas y medianas em-presas.La nueva ley establece que las entidades financieras deben estructurar pro-ductos y servicios financieros rurales priorizando el sector productivo.

Se establece la par-ticipación del Estado como rector del sistema financiero, velando por la universalidad de los servicios financieros. Incluye el estableci-miento de servicios financieros rurales y el financiamiento para el desarrollo productivo, incluyendo el área rural, con la aplicación de tecnologías especiali-zadas adecuadas a las características de las actividades y las zonas. Se impulsa el estable-cimiento de alianzas estratégicas para la prestación de servicios en áreas rurales.

Define que las actividades de inter-mediación financiera y la prestación de servicios financieros son de interés público y pueden ser ejercidas solamente por las Entidades Financieras autorizadas. El Estado es el rector del Siste-ma Financiero y tiene la responsabilidad de definir los objetivos de la política financiera en el marco de los principios y valores de la Constitución Política del Estado (CPE), y bajo criterios de igual-dad de oportunidades, solidaridad, distribu-ción y redistribución equitativa.

El Estado como rector del sistema financiero definirá y ejecutará políticas financieras desti-nadas a orientar y promover el funcionamiento del sistema financiero, apoyando principal-mente las activida-des productivas, la inclusión financiera y la estabilidad del sistema financiero. La regulación y su-pervisión financiera es competencia pri-vativa e indelegable de la (ASFI), quien orientará su labor a los postulados de la política financiera establecidos en la CPE.

Se incorpora nuevas entidades de intermedia-ción financiera, los ban-cos PYME con especia-lización en la prestación de servicios financieros en el sector de pequeñas y medianas empresas sin restricción para las microempresas, y las entidades financieras comunales, concebidas como organizaciones sin fines de lucro, creadas por organizaciones de productores u otros sectores (artículo 295), cuya finalidad es el financiamiento de la actividad de sus miem-bros en condiciones de fomento, sector desaten-dido actualmente por las entidades financieras.

ASFI revisa y aprueba contratos modelo, verificando el cumpli-miento de la norma y evita cláusulas abusivas contra del cliente.

Dos indi-cadores de solvencia de cum-plimiento obligatorio, previsiones y capital anticíclico y la posibilidad del Órgano Ejecutivo y la ASFI de requerir for-talecimientos patrimonia-les.

Fondo de Protec-ción del Ahorrista y seguro de depósitos.

Arrendamiento Financiero abier-to a Entidades Financieras, empresas de Arrendamiento Financiero y empresas comer-ciales y fabrican-tes de bienes de capital.Además, incluye procedimientos abreviados para la recuperación de bienes mue-bles e inmuebles y menores previ-siones y ponde-ración de activos para operaciones de Arrendamiento Financiero.

Central de Información Positiva, que además de registrar el riesgo de los pres-tamistas, genera incentivos para los buenos pagadores.

Registro y Control de la Función Social.

Metas de Cobertura Geográ-fica.

Defen-soría del Consu-midor Financiero

Código de Conducta

Central de informa-ción de reclamos y sancio-nes.

Protec-ción al prestatario de vivienda de interés social en caso de remate y publicacio-nes centra-lizadas de remates.

Mejoras en los Gobiernos Corporati-vos.

Mejora en las condi-ciones del financia-miento para el desarrollo productivo y del área ru-ral, como ser tecnologías especia-lizadas, garantías no convencio-nales.

Nuevos tipos de entida-des: Banco de Desarro-llo Produc-tivo, Banco Público, Entidades Financieras Públicas de Desarrollo, Entidades Finan-cieras de Desarrollo, Entidades Financieras Comunales.

Enfoque neoli-beral, las En-tidades Finan-cieras pactan libremente tasas, créditos y comisiones.

La antigua Ley de Bancos fue concebida desde la perspectiva de la oferta de servicios financieros con un enfoque estricta-mente proteccionis-ta de las entidades financieras (banca privada, por ejem-plo), omitiendo la atención y reconoci-miento de derechos de los usuarios, como también el papel que deben desempeñar en el desarrollo económi-co y social del país.

Está orientada a satisfacer la demanda de ser-vicios financieros de unidades eco-nómicas grandes que demandan un conjunto de ope-raciones (crédito, leasing, warrant, etc.), que son satisfechas por las entidades del grupo financiero al que pertenece el banco, al cual acude la empresa grande, descono-ciendo a las uni-dades económicas pequeñas.

La antigua Ley de Bancos responde a una institucionalidad excluyente e injusta y, por tanto, consti-tuye una normativa diferenciadora que no reconoce la di-versidad económica, productiva y cultural, promueve el indivi-dualismo y subesti-ma la existencia de la unidad económica campesina, sus organizaciones, de los artesanos y de la micro y la pequeña empresa.

La antigua Ley de Bancos ocasionó la segmenta-ción del mercado a favor de las grandes empresas y de la actividad comer-cial, marginando a las pymes, agricultores pe-queños, jóvenes sin his-torial crediticio, pero con proyectos innovadores.En la práctica el raciona-miento y segmentación del mercado del crédito afectó, principalmente, a las pequeñas y medianas empresas, a los peque-ños propietarios agrícolas y a la apertura de em-presas tecnológicamente innovadoras, sectores considerados de mayor riesgo financiero.

Las entidades financieras definen libre-mente sus contratos.

Un solo ratio de solvencia (Coeficiente de Ade-cuación Patrimonial) y previsiones anticíclicas

Fondo de Reestruc-turación Financiera (FRF)

Objeto exclusivo de las empresas de Arrendamiento Financiero.

Central de Información de Riesgos orientada a penalizar el incumpli-miento

No contemplado en la antigua Ley de Bancos

Con la regulación del sistema financiero el Gobierno no sólo fijará la tasa de interés pasiva y activa, sino que velará porque las Entidades Financieras no cometan excesos contra sus clientes mediante la denominada “letra chica” en los contratos de préstamo de dinero, por ejemplo.

Consejo de estabilidad La Ley de Servicios Financieros crea el Con-

sejo de Estabilidad Financiera (CEF) para definir, proponer y ejecutar políticas financieras desti-nadas a orientar y promover el funcionamiento del sistema financiero en apoyo principalmente de las actividades productivas del país y al cre-cimiento de la economia nacional con equidad social: fomentar el ahorro y su adecuada ca-nalización hacia la inversión productiva y otras tareas.

El CEF estará conformado por los titulares de Economía y Finanzas Públicas (en calidad de Presidente), Planificación del Desarrollo, Banco Central de Bolivia y los directores ejecutivos de la ASFI y la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS).

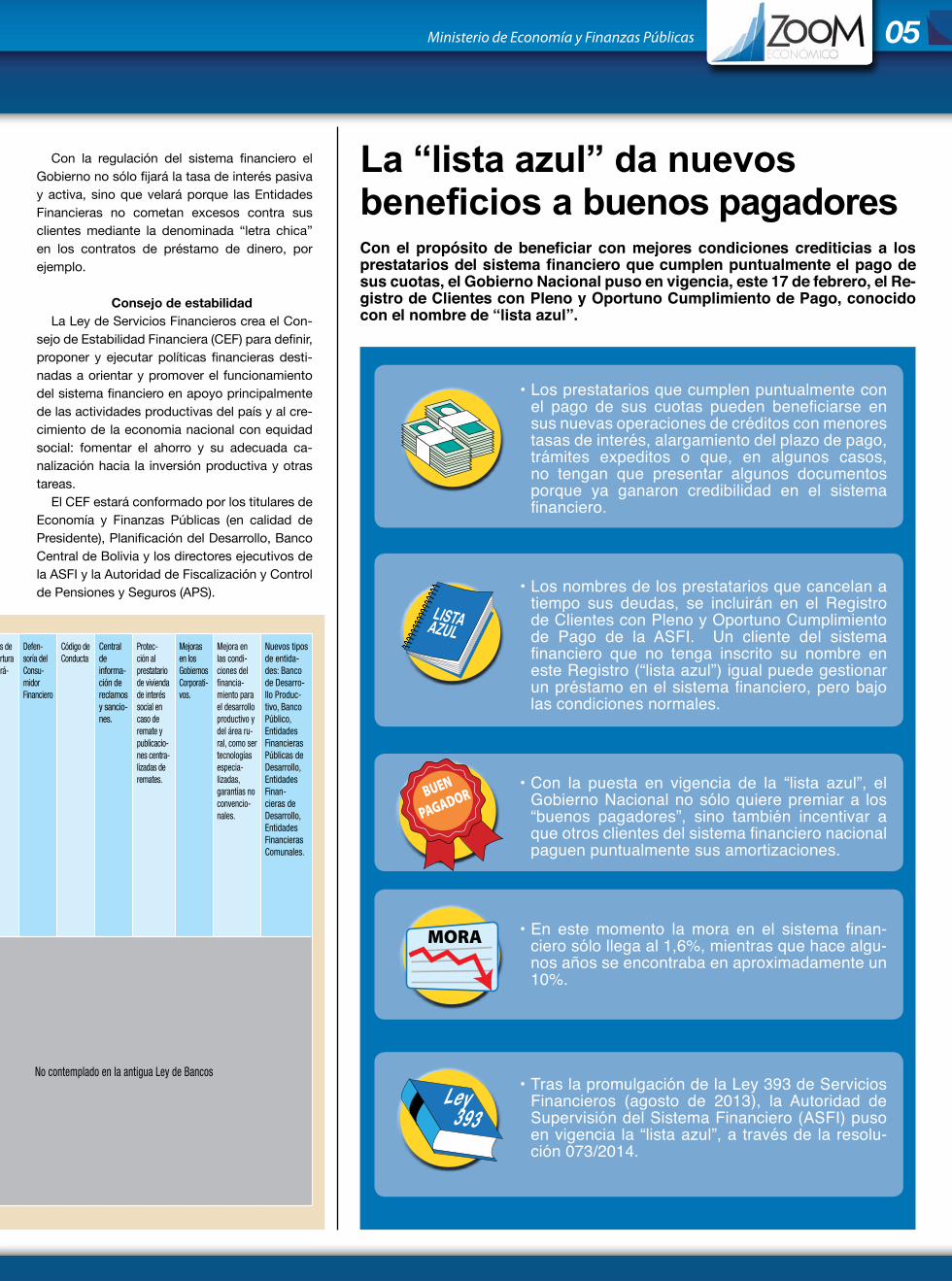

La “lista azul” da nuevos beneficios a buenos pagadores Con el propósito de beneficiar con mejores condiciones crediticias a los prestatarios del sistema financiero que cumplen puntualmente el pago de sus cuotas, el Gobierno Nacional puso en vigencia, este 17 de febrero, el Re-gistro de Clientes con Pleno y Oportuno Cumplimiento de Pago, conocido con el nombre de “lista azul”.

Los prestatarios que cumplen puntualmente con •el pago de sus cuotas pueden beneficiarse ensus nuevas operaciones de créditos con menores tasas de interés, alargamiento del plazo de pago, trámites expeditos o que, en algunos casos, no tengan que presentar algunos documentos porque ya ganaron credibilidad en el sistema financiero.

Los nombres de los prestatarios que cancelan a •tiempo sus deudas, se incluirán en el Registro de Clientes con Pleno y Oportuno Cumplimiento de Pago de la ASFI. Un cliente del sistemafinanciero que no tenga inscrito su nombre eneste Registro (“lista azul”) igual puede gestionar unpréstamoenelsistemafinanciero,perobajolascondicionesnormales.

Con la puesta en vigencia de la “lista azul”, el •Gobierno Nacional no sólo quiere premiar a los “buenos pagadores”, sino también incentivar a queotrosclientesdelsistemafinancieronacionalpaguenpuntualmentesusamortizaciones.

En estemomento lamora en el sistema finan-•ciero sólo llega al 1,6%, mientras que hace algu-nos años se encontraba en aproximadamente un 10%.

Tras la promulgación de la Ley 393 de Servicios •Financieros (agosto de 2013), la Autoridad de Supervisión del Sistema Financiero (ASFI) puso en vigencia la “lista azul”, a través de la resolu-ción073/2014.

BUEN

PAGADOR

MORA

LISTAAZUL

Ley393

06

De acuerdo con la Ley de Servicios Finan-cieros, la Autoridad de Supervisión del Sis-tema Financiero (ASFI) es la encargada de regular, controlar y supervisar los Servicios Financieros, además de proteger al usuario y velar por la estabilidad del Sistema Finan-ciero, entre otros objetivos.

Según la Ley de Servicios Financieros, la ASFI es una institución de derecho públi-co y de duración indefinida, con personali-dad jurídica, patrimonio propio y autonomía de gestión administrativa, financiera, legal y

técnica, con jurisdicción, competencia y es-tructura de alcance nacional, bajo tuición del Ministerio de Economía y Finanzas Públicas y sujeto a control social.

Entre sus objetivos están la regulación, con-trol y supervisión de los Servicios Financieros en el marco de la Constitución Política del Es-tado (CPE), la Ley de Servicios Financieros y sus respectivos decretos reglamentarios.

La ASFI se encargará además de la pro-tección de los derechos de los usuarios de servicios financieros e investigará las denun-

cias. También velará por la solvencia del Sis-tema Financiero.

También debe regular y supervisar la acti-vidad del mercado de valores, los intermedia-rios y entidades auxiliares del mismo.

El Presidente del Estado tiene la atribución de designar a la Máxima Autoridad Ejecuti-va de la ASFI, de una terna propuesta por la Asamblea Legislativa Plurinacional (ALP) aprobada por dos tercios de votos. La Máxi-ma Autoridad de la ASFI ocupará el cargo por seis años.

La ASFI debe proteger al usuario y velar por la estabilidad del Sistema Financiero

Objetivos de la regulación y supervisión financiera

La Paz /ABRIL/2014

Los objetivos de la regulación y supervisión financiera son los siguientes:

a) Proteger los ahorros colocados en las entidades de intermediación financiera autorizadas, fortaleciendo la confianza del público en el sistema financiero boliviano.

b) Promover el acceso universal a los servicios financieros.

c) Asegurar que las entidades financieras proporcionen medios transaccionales financieros eficientes y seguros, que faciliten la actividad económica y satisfagan las necesidades financieras del consumidor financiero.

d) Controlar el cumplimiento de las políticas y metas de financiamiento establecidas por el Órgano Ejecutivo del nivel central del Estado.

e) Proteger al consumidor financiero e investigar denuncias en el ámbito de su competencia.

f) Controlar el financiamiento destinado a satisfacer las necesidades de vivienda de las personas, principalmente la vivienda de interés social para la población de menores ingresos.

g) Promover una mayor transparencia de información en el sistema financiero, como un mecanismo que permita a los consumidores financieros de las entidades supervisadas acceder a mejor información sobre tasas de interés, comisiones, gastos y demás condiciones de contratación de servicios financieros que conlleve, a su vez, a una mejor toma de decisiones sobre una base más informada.

h) Asegurar la prestación de servicios financieros con atención de calidad.

i) Preservar la estabilidad, solvencia y eficiencia del sistema financiero.

Además, debe proteger los ahorros depositados por el público en las Entidades Financieras

y velar porque este sector canalice recursos para el sector productivo rural y urbano.

07Ministerio de Economía y Finanzas Públicas

El Estado da financiamiento para el sector productivo

El Estado rompió, en los últimos seis años, el oligopolio en el sistema financiero nacional mediante la fundación del Banco de Desarrollo Productivo (BDP) y la crea-ción de un banco estatal, que se encarga de las operaciones financieras del sector público, tal como dispone la nueva Consti-tución Política del Estado (CPE).

De acuerdo con la explicación del minis-tro de Economía y Finanzas Públicas, Luis Arce Catacora, el Estado tiene la misión fundamental de “catapultar la parte pro-ductiva nacional” a través de la canaliza-ción de recursos desde el BDP (que inició sus operaciones en 2007 como banco de segundo piso) a sectores productores ru-rales, que nunca antes habían recibido este tipo de apoyo estatal a tasas de interés no comerciales.

La Ley de Servicios Financieros amplía las operaciones del BDP que de manera si-multánea realizará actividades de primer y segundo piso de fomento y de promoción del desarrollo del sector productivo.

Entre junio de 2007 y julio de 2012, el BDP canalizó en créditos USD203 millones, de los cuales, USD152 millones estaban destinados a la producción de alimentos en el área rural (pequeños productores, cam-pesinos, otros).

Banco estatal Banco Unión, con presencia accionaria

mayoritaria estatal, se encarga desde 2012 de la administración de las operaciones financieras estatales, una labor que des-empeña con un posicionamiento entre las mejores entidades bancarias de Bolivia.

“Hemos ido —recalca el Ministro— rom-piendo el oligopolio en el sistema financie-ro y creo que con éxito en los últimos años con la presencia del Banco de Desarrollo Productivo, con la presencia hoy del Ban-co Estatal”.

La Ley de Servicios Financieros indica que “se prohíbe el monopolio y el oligopolio privado” en el sistema financiero nacional. Además, cada año las Entidades Financieras presentarán un balance social en el que re-gistrarán información y análisis detallado so-bre las operaciones realizadas para cumplir la función social de contribuir a los objetivos de desarrollo económico y social del país.

Con la Ley 393, el consumidor financiero tiene derechos

Todos los modelos de contratos deben ser autorizados por la ASFI

Con el propósi-to de evitar excesos y abusos contra los usuarios, la Ley de Servicios Financieros establece que las En-tidades Financieras están obligadas a re-gistrar en el registro de contratos de la Autoridad de Super-visión del Sistema Financiero (ASFI) los modelos y formatos de todos los contratos tipo de las operaciones autorizadas, previo a su aplicación, de acuerdo con la regla-mentación que emitirá la ASFI.

Los contratos modelo de operaciones comunes y recurrentes deberán ser revi-sados y aprobados por la ASFI, institución que deberá publicarlos en su sitio electróni-co (internet).

El cumplimiento de esta función se enmar-ca en el papel de la ASFI de regulador del sistema financiero na-cional.

De modo que ningu-na entidad financiera podrá operar con con-tratos que no estén en el registro de contratos de ASFI.

En caso de que una Entidad Financiera incumpla la determina-ción de la Ley de Servicios Financieros, será sujeta a un proceso sancionatorio.

Además, las Entidades Financieras están obligadas a respetar las decisiones de sus clientes de dar por terminados los contra-tos de adhesión que hubieren celebrado con ellas, en operaciones activas, pasivas, contingentes y en administración.

La Ley de Servicios Financieros pone en vigen-cia “Los derechos del cliente o usuario de ser-vicios financieros” con el objetivo de cuidar los intereses de las personas que se prestan dinero o depositan sus ahorros en Entidades Financieras.

Mediante una normativa, la Autoridad de Su-

pervisión del Sistema Financiero (ASFI) debe establecer las reglas para que las Entidades Fi-nancieras aseguren a los Consumidores Finan-cieros el ejercicio pleno de estos derechos.

A continuación se enumeran los Derechos del Consumidor de Servicios Financieros.

Asfi

a) Al acceso a los servicios financieros con trato equitativo, sin discriminación por razones de edad, género, raza, religión o identidad cultural.

b) A recibir Servicios Financieros en condiciones de calidad, cuantía, oportunidad y disponibilidad adecuadas a sus intereses económicos.

c) A recibir información fidedigna, amplia, íntegra, clara, comprensible, oportuna y accesible de las Entidades Financieras sobre las características y condiciones de los productos y servicios financieros que ofrecen.

d) A recibir buena atención y trato digno de parte de las Entidades Financieras, debiendo éstas actuar en todo momento con la debida diligencia.

e) Al acceso a medios o canales de reclamo eficientes, si los productos y servicios financieros recibidos no se ajustan a lo dispuesto en los numerales precedentes.

f) A la confidencialidad.

g) A efectuar consultas, peticiones y solicitudes.

h) Otros derechos reconocidos por disposiciones legales y reglamentarias.

Con el monto obtenido en el remate de un inmueble, se extinguirá la deuda Esta disposición regirá en la modalidad del crédito de vivienda de interés social

Un Fondo garantizará la devolución de ahorros en caso de liquidación

INDICADORESECONÓMICOS

Utilidades del sistema bancarioEn millones de dólares

Para velar por los derechos de los prestatarios, la Ley de Servicios Financieros también establece un Límite de Cobranza para Crédito de vivienda de interés social y la regulación de la publicación de los avisos de remate de bienes inmuebles.

En algunas ocasiones personas que no pu-dieron cubrir el préstamo de vivienda de una Entidad Financiera, no sólo perdieron el bien inmueble hipotecado, sino que también estos fueron rematados a precios por debajo de los precisados en los avalúos, llegando incluso a la necesidad de tener que ejecutar otros bienes del prestatario para cubrir el 100% de la deuda.

Con la nueva Ley de Servicios Financieros esta modalidad de cobro se acabará para el caso de las personas que obtuvieron un crédito de vivienda de interés social para la compra de su primer inmueble, porque la cobranza judicial se limitará al remate judicial del bien inmue-ble hipotecado, con cuyo producto la Entidad Financiera dará por extinguida la deuda, aun cuando el monto recuperado fuera menor a la

Otro mecanismo de defensa del usuario del sistema financiero, con-templado en la Ley de Servicios Financieros, es la creación del Fondo de Protección del Ahorrista que tiene entre sus objetivos el dar apoyo financiero para la devolución de depósitos de los ahorristas de institu-ciones financieras en proceso de liquidación.

Con esta disposición se quiere dar al depositante confianza de que recibirá la devolución de sus ahorros en caso de que el banco, Fondo Fi-nanciero Privado (FFP), cooperativa de ahorro y crédito o mutual, donde depositó sus ahorros, atraviese problemas que fuercen su cierre, sin que el Estado asuma deuda alguna.

En el marco de la aplicación de la antigua Ley 1488, de Bancos y Entidades Financieras, promulgada en 1993, el Estado boliviano se vio obligado a asumir, con fondos públicos, la deuda de bancos pri-vados que quebraron por mal manejo administrativo. Como ejemplos se tiene los casos del Banco Boliviano Americano (BBA) y el Banco Internacional de Desarrollo Sociedad Anónima (Bidesa).

De esta manera, las acciones del Fondo de Protección del Ahorrista también se orientarán a favorecer la estabilidad y solvencia del sistema financiero boliviano.

El Fondo canalizará recursos cuando reciba de la ASFI una solicitud de des-embolso para proceder con la devolución del importe asegurado a depósitos.

La Ley de Servicios Financieros establece que el patrimonio del Fon-do de Protección del Ahorrista se alimentará de los aportes las Entida-des de Intermediación Financiera, autorizadas por la Autoridad de Su-pervisión del Sistema Financiero (ASFI), según el monto de los ahorros que administran y de acuerdo con los procedimientos establecidos en la legislación del sector y su reglamento.

El Fondo de Protección del Ahorrista también administrará los recur-sos acumulados en el Fondo de Reestructuración Financiera (creado por la Ley 2297, de 20 de diciembre de 2001) que serán transferidos en su totalidad en los sesenta días siguientes a la puesta en vigencia de la Ley de Servicios Financieros.

Se quiere evitar que el cliente siga pagando al banco

después de perder la casa o el departamento hipotecado

liquidación del crédito, siendo improcedente o nula cualquier afectación patrimonial adicional al prestatario.

La ASFI regulará la publicación de avisos de remates de bienes comprometidos con la co-branza judicial de un crédito, en cuanto al tama-ño mínimo de los avisos y para que su publica-ción se efectúe en los medios de prensa escrita de mayor circulación en la jurisdicción donde se encuentra el bien mueble, velando porque el proceso se ejecute con la mayor transparencia.

Además, la Entidad Financiera tiene la obliga-ción de difundir de manera continua los avisos de remate a través de su página de internet.

Y la ASFI deberá publicar en una sección es-pecial de su página de internet, todos los avi-sos de remate de procesos de cobranza judicial de entidades del sistema financiero, debiendo cada Entidad Financiera remitir información ac-tualizada, conforme a regulación.