el nuevo paradigma de la prevención del blanqueo de ... · conductas desviadas que en el entorno...

TRANSCRIPT

El nuevo paradigma de la prevención del blanqueo de capitales y la financiación del terrorismo:

¿Cómo está respondiendo el sector financiero ante estos nuevos retos?

2 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Así, las funciones de cumplimiento normati-vo, operaciones y negocio se vinculan cada vez más, como aliados en una convivencia diaria.

Se hace evidente el prestar especial atención a las múltiples supervisiones, inspecciones y re-gulaciones de ámbito global que afectan a unas operaciones cada vez más complejas. Blanqueo de capitales y Financiación del terrorismo deben ser tratados y analizados de forma diferenciada.

Y todo ello, en un entorno de grandes volúmenes de expedientes, alertas y operaciones sospecho-sas a las que dar respuesta con nuevas formas de trabajo en las que la tecnología se constituye como pieza clave en la eficiencia del trabajo.

El estudio incorpora los resultados de una en-cuesta que proporciona una visión de primera mano de aquellos profesionales del sector (cum-plimiento normativo, riesgos, operaciones y tecnología) sobre cómo están abordando las entidades financieras los cambios operativos para responder a la regulación y dónde la innova-ción puede desempeñar un papel importante.

Una de las conclusiones más claras del estudio es que para operar de forma eficiente, ya no sirven las herramientas y los métodos de trabajo del siglo pasado, sino que se hace necesario incrementar las labores de análisis que aportan un valor añadido al negocio con la ayuda de tecnología y de proce-sos de supervisión de operaciones más ágiles.

Las entidades financieras están adaptando sus estructuras operativas a las necesidades del negocio

3 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

El entorno actual de control interno del siste-ma financiero en el mundo ha cambiado y lo sigue haciendo a gran velocidad. Cambios que antes se producían en decenios, lo hacen ahora en años, e incluso meses, y se ha pasado de te-ner que gestionar los riesgos a tratar de, como mínimo, conocer o acotar las incertidumbres.

La certeza plena en materia de prevención ya no existe. El dinero se ha digitalizado, y la moneda de curso legal materializada en billetes, ha pasado a un segundo plano frente a los millones de transacciones diarias que conviven en el sector financiero mundial.

La banca siempre ha sido y debe seguir sien-do el ejemplo de vanguardia en la prevención en materia de delitos económicos financieros, pues su razón de ser es el propio producto que es a la vez materia prima, producto y servi-cio: el dinero. Antes eran monedas y billetes, ahora son, sobre todo, “unos y ceros”.

Por ello, los sistemas de control para la prevención del blanqueo del siglo XX son ya historia, y se precisa armonizar los desarrollos tecnológicos de los pro-ductos financieros con los análogos en materia de control interno. La irrupción en el mundo desarrollado de las soluciones tecnológicas que aparentemen-te nos hacen la vida más fácil, aceleran de forma exponencial nuestra comodidad, pero también nuestro desconocimiento de este nuevo entorno y su forma de funcionar. Vamos en “Ferrari”, pero los frenos del deportivo deben estar también a punto.

Principales delitosLos delitos financieros relacionados con el blan-queo de capitales no se empezaron a regular hasta 1989 con el nacimiento de GAFI (Grupo de Acción Financiera Internacional), institución interguber-namental creada por el G7 para promulgar un marco internacional de las normas de prevención del blanqueo de capitales. Esta falta de regulación

se unía a la escasa o nula cooperación internacio-nal, la falta de formación, así como de los medios encargados de su persecución. Sin embargo, en la actualidad, la función de cumplimiento normativo que establecen los procedimientos, que aseguran el cumplimiento normativo interno y externo dentro de las EEFF, ha cambiado radicalmente el compor-tamiento del sector, existiendo una predisposición clara a colaborar con la investigaciones policiales y judiciales, en la persecución de este tipo de delitos.

Las prácticas de blanqueo de capitales y de financia-ción del terrorismo siguen creciendo y ampliándose a muchos sectores, siendo cada vez más difícil iden-tificarlas. En la actualidad, según información de la UCO, este tipo de delitos se producen en las inver-siones inmobiliarias, a través de cuentas puente, con dinero virtual, a través de paraísos fiscales, median-te el uso de testaferros y sociedades instrumentales, a través de las propias obras de arte, loterías o apuestas deportivas; en definitiva, las prácticas y vías son cada vez más numerosas y sofisticadas.

En cifras, el FMI (Fondo Monetario Internacional) estima que el crimen organizado mueve al año más de 2 billones de dólares, es decir, eso supone el 3,6 % del PIB mundial. De esos más de 2 billones, la UCO estima que cerca del 70% de ese dinero se blanquea. Por tanto, el blanqueo de capitales acaba representando entre el 2 y 3 % del PIB mundial.

El nuevo paradigma

El blanqueo de capitales representa entre el 2 y 3 % del

PIB mundial

4 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Regulación cambiante

Un entorno regulatorio cambiante y siempre por detrás de la realidad imperante obliga a estar atentos en el cumplimiento de la regulación, inclu-so a sabiendas, que la propia legislación muchas veces y nunca nace en ocasiones caducada.

Compatibilizar legislaciones de distinto tipo y en distintas jurisdicciones por nuestro carácter inter-nacional hacen todavía más complejo el entorno de control. No podemos hacer negocios en el siglo XXI con modelos de control del siglo pasado.

Junto con el desarrollo de las tecnologías, parte del mundo parece ir evolucionando a una conciencia más responsable y menos corrupta. Las legislaciones van evolucionando en ese sentido, y las responsa-bilidades por actos indebidos van ubicándose en los sujetos que configuran esta sociedad del siglo XXI. En este contexto, en España nace la responsa-bilidad penal de la persona jurídica, donde dos

de los delitos a los que se debe prestar especial atención son los que nos ocupan: el blanqueo de capitales y la financiación del terrorismo.

Se acabó buscar culpables individuales. Bajo determinados parámetros de ocurrencia, la respon-sabilidad, incluso por imprudencia, recae en la propia organización, como ente autónomo, y sobre sus máximos órganos de gobierno. Por ello, la concien-cia de prevención debe ser real y evidenciada.

Dentro de los sistemas preventivos ambos de-litos a veces confluyen, pero no siempre. Son conductas desviadas que en el entorno delic-tual pueden asociarse, pero la razón de cada una de ellas es independiente y, por ello, el trata-miento de su prevención también debe serlo. El blanqueo es ocultación de exceso de dinero de origen ilícito, y un atentado o una célula terroris-ta puede financiarse con dinero de curso legal.

5 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

pasado o como mucho, el presente, habien-do perdido el tren de anticiparse al futuro.

Esta situación obliga a las entidades a tener que estar permanentemente al día de los cambios que se producen en el mundo de los negocios y las transacciones con las que se operan en el terreno legislativo, porque los regímenes sancio-nadores, a veces caducos, que imponen los países en la gestión de sus mercados no perdonan.

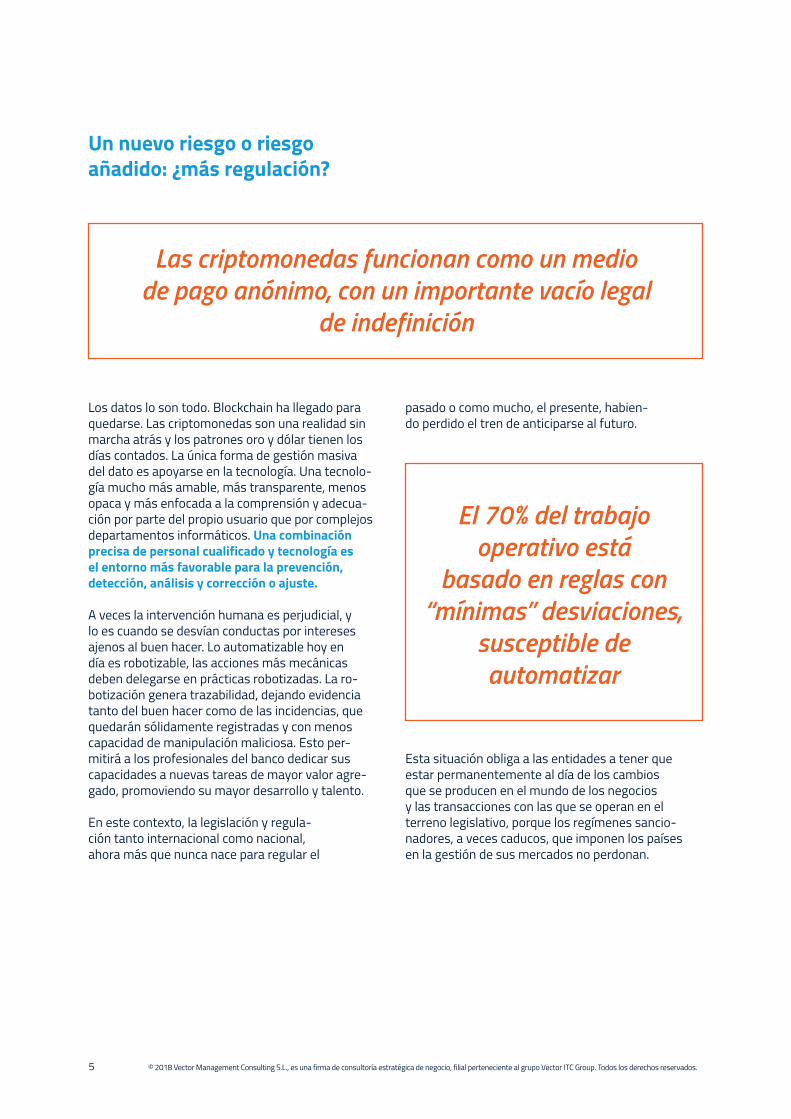

Los datos lo son todo. Blockchain ha llegado para quedarse. Las criptomonedas son una realidad sin marcha atrás y los patrones oro y dólar tienen los días contados. La única forma de gestión masiva del dato es apoyarse en la tecnología. Una tecnolo-gía mucho más amable, más transparente, menos opaca y más enfocada a la comprensión y adecua-ción por parte del propio usuario que por complejos departamentos informáticos. Una combinación precisa de personal cualificado y tecnología es el entorno más favorable para la prevención, detección, análisis y corrección o ajuste.

A veces la intervención humana es perjudicial, y lo es cuando se desvían conductas por intereses ajenos al buen hacer. Lo automatizable hoy en día es robotizable, las acciones más mecánicas deben delegarse en prácticas robotizadas. La ro-botización genera trazabilidad, dejando evidencia tanto del buen hacer como de las incidencias, que quedarán sólidamente registradas y con menos capacidad de manipulación maliciosa. Esto per-mitirá a los profesionales del banco dedicar sus capacidades a nuevas tareas de mayor valor agre-gado, promoviendo su mayor desarrollo y talento.

En este contexto, la legislación y regula-ción tanto internacional como nacional, ahora más que nunca nace para regular el

Las criptomonedas funcionan como un medio de pago anónimo, con un importante vacío legal

de indefinición

El 70% del trabajo operativo está

basado en reglas con “mínimas” desviaciones,

susceptible de automatizar

Un nuevo riesgo o riesgo añadido: ¿más regulación?

6 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Y el mundo de la delincuencia, combinado con la tecnología, se traduce en un cóctel explosivo difícil de detectar en sus diversas mutaciones y desarro-llos. Por esta razón, los profesionales que trabajan en el mundo legal deberían destinar más tiempo a percibir esta realidad y delegar, progresivamen-te, los trabajos más rutinarios de cumplimientos formales y administrativos en las nuevas tecno-logías y robotización de procesos. Estamos en la cuarta o quizá ya quinta revolución industrial.

Ejemplos de tal paradigma son la convivencia de códigos penales nacionales evolutivos, leyes para prevenir el blanqueo y la financiación terro-rista, con legislaciones de protección de datos de carácter personal, para que protegiendo a las personas que obran de forma legítima, no vean invadida su intimidad por las medidas que hay

que implantar, para evitar que los que operan de forma ilegítima, queden impunes de sus actos.

En España, la convivencia de la reforma del Código Penal operada en 2010, y más recientemente en 2015, recoge los delitos de blanqueo de capitales y de financiación terrorista como delitos diferentes. La ley 10/2010 de 28 de abril que está a punto de sufrir, a la fecha de este informe, una relevante actualización con motivo de su adaptación a la IV Di-rectiva en la materia; una V Directiva recientemente aprobada en Europa en materia de PBC (Prevención en Blanqueo de Capitales) y FT (Financiación del Terrorismo) y el Reglamento Europeo de protec-ción de datos de carácter personal ya plenamente en vigor; hacen que la gestión del Compliance de todos los requisitos que anteceden, sea tarea más compleja de lo que parece en un primer momento.

El 94% de los profesionales del sector admite desconocer la aplicación práctica de la tecnología

en la regulación

7 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Reglas concretas para acatar tales normas hacen que muchas de las tareas que las enti-dades deban afrontar en algunas ocasiones se limiten a acciones de completar expedientes de clientes y contrapartes, o bien detectar la coincidencia exacta o parcial de perfiles de con-trapartes que requieran una vigilancia especial.

Esto implica que muchas de esas tareas no requie-ran una inteligencia deductiva o analítica, sino que simplemente requieran acciones que impliquen dar respuesta de sí o no, o de expediente comple-to o incompleto. En estos primeros pasos de gran componente rutinario es la primera área donde los robots serán de gran ayuda, permitiendo que el analista, el ser humano, dedique más tiempo a acciones de calidad, como son el análisis de in-dicios de operaciones sospechosas que puedan poner en peligro a las entidades, que en insistir a las contrapartes en la reclamación de documenta-ción administrativa faltante para disponer de miles a millones de expedientes completos. Centrar, en definitiva, el esfuerzo en el objetivo y no en el medio.

15 de mayo de 2018: La Unión Europea aprueba una reforzada normativa contra el blanqueo de capita-les para combatir el anonimato en el mercado de criptomonedas y facilitar el acceso a información sobre propietarios reales de empresas. El regu-lador europeo da entonces un plazo de 18 meses para trasladar a sus legislaciones nacionales estos

requisitos. España, como hemos comentado, lleva demorada la transposición incluso de la IV Directiva…

Esta nueva regulación obliga a las plataformas de negociación y a proveedores que ofrecen servicios de monederos electrónicos, a aplicar controles de diligencia debida, similares a los que se exigen en la actualidad a los bancos, como la verificación de sus clientes. La convivencia de los negocios financieros tradicionales está viviendo una clara evolución.

Sólo el 12% aplica la tecnología de

robotización para supervisar operaciones

sospechosas

8 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Estas plataformas y servicios deberán registrar-se, al igual que las empresas de cambio de divisas, las oficinas de cobro de cheques o los proveedo-res de servicios fiduciarios o empresariales. En caso de tarjetas prepago, se rebaja de 250 € a 150 € el importe a partir del cual los titulares de-ben estar identificados. Este es un ejemplo al que seguirán otros, que obligará a cambiar umbrales y cambiarlos de forma ágil y paulatina, pues los defraudadores conocen perfectamente las reglas, y una vez estudiadas, saltarse los umbrales su-pone tarea fácil para ellos. Por tanto, el legislador deberá también aprender a ir cambiando su forma de pensar y de actualizar reglas, leyes y normas de forma distinta a como hoy en día se regula.

La clave, tanto en la prevención del blanqueo como de la financiación terrorista están, por tanto, en la debida diligencia sobre la clasificación del individuo, pero focalizado en detectar la sospecha de la tran-sacción. Vigilar a los individuos se debe hacer para predeterminar zonas de riesgo, no como un fin, sino como un medio previo. Pero la clave es reportar operativas sospechosas con análisis desarrollados de forma adecuada por las entidades. Esto obliga a la convivencia de dichas regulaciones que devienen en medidas preventivas, con el derecho de cualquier ciudadano a acceder a información, y en concreto, con lo contemplado en la mencionada V Directiva sobre los titulares efectivos de empresas que operan

en el bloque comunitario. El objetivo de esta medida es acabar con la opacidad de las llamadas “empre-sas buzón”, utilizadas con frecuencia para blanquear capitales, ocultar fondos y eludir impuestos.

La V Directiva incluye también criterios más es-trictos para evaluar si los países de fuera de la UE

representan riesgo de blanqueo, así como medidas de vigilancia más estrechas de transacciones que implican a empresas nacionales de países de riesgo. Incluye disposiciones para aumentar la protección de personas que revelen información sobre blan-queo de capitales, como el derecho al anonimato.

Ante este entorno, es evidente que el personal de las áreas de Prevención y Compliance de las en-tidades deberían enfocar más sus esfuerzos en garantizar que sus análisis sean eficaces y efecti-vos en arduas y rutinarias tareas, como el cotejo de perfiles a listas negras, o completar expedientes de clientes y contrapartes. Por ello, no se debe-ría prestar atención a creencias infundadas más propias de reflexiones catastrofistas de la ciencia ficción o de políticas económicas trasnochadas.

Riesgo Reputacional En la sociedad actual hiperconectada es necesario que la marca sea reconocida, creíble y transpa-rente, más allá del ser bueno y parecerlo. Para generar una buena reputación es fundamental ser coherente entre lo que se dice y lo que se hace.

Según el estudio The Impact of Reputation on Market Value, la contribución de la reputación al valor de una empresa es, de media, de más de un 25% de su valor.La reputación proporciona a la empresa ventajas como, por ejemplo, mayores ventas directas, nuevas ventas por recomendaciones de terceros, mayor atracción y retención del talento... pero son mu-chos aspectos los que hay que tener en cuenta.

Hasta ahora, podía afectar a la reputación de la marca el envío de productos defectuosos, problemas de seguridad, salud o contaminación de distintos servicios, las prácticas empresariales fraudulentas; robo, corrupción, fraude. Estas prácticas ya existían con anterioridad, sin embargo, el poder de las redes sociales en la actualidad obliga a cuidar cada uno de esos detalles, así como actuar en consecuencia, de lo contrario el problema, y el impacto del mismo se verá amplificado significativamente y será difícil recuperar la reputación. Por ello, se hace necesario contar con mecanismos y soluciones de prevención de fraudes.

El 64,7% no contempla alertas diferenciadas

para PBC y FT

9 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

En resumen, los retos a los que se enfrentan las entidades, ante este panorama son, entre otros:

Reto 5

Reto 4

Reto 3

Reto 1

Reto 2

Favorecer la innovación y formación en tecnología “blockchain”, creando entornos con-trolados de pruebas (estilo UK), “sandboxes”.

Regular con coherencia y un estudio profundo previo, sin estrangular a las Fintech, los pro-ductos financieros complejos de alto riesgo.

Recuperar la confianza de ahorradores y usuarios de servicios financieros, en un entorno donde los nuevos “jugadores”, plataformas digitales, están ganando terreno de forma exponencial.

Reforzar los servicios de reclamaciones y protección al inversor de los supervisores financieros (banca, valores, seguros), convi-viendo pujantes legislaciones internacionales preventivas con el desarrollo de la protección de los datos y la seguridad de la información.

Mejorar las obligaciones de información de los operadores, internamente y hacia las autoridades.

10 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

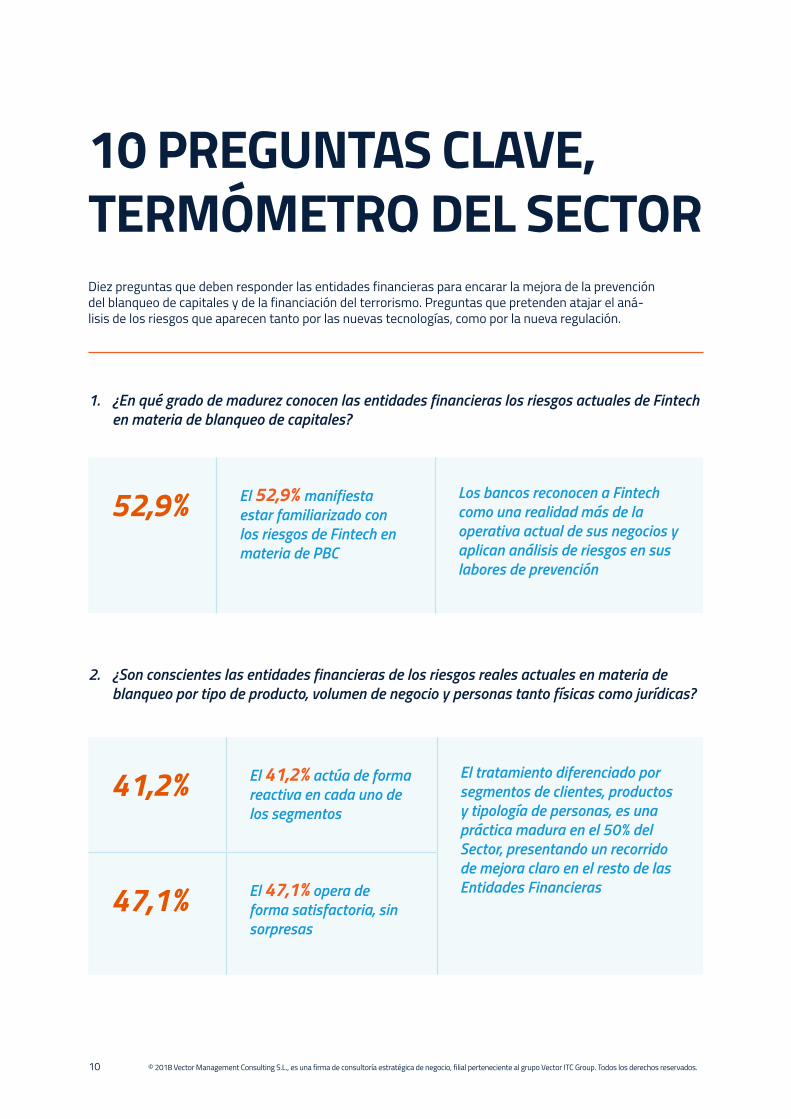

1. ¿En qué grado de madurez conocen las entidades financieras los riesgos actuales de Fintech en materia de blanqueo de capitales?

2. ¿Son conscientes las entidades financieras de los riesgos reales actuales en materia de blanqueo por tipo de producto, volumen de negocio y personas tanto físicas como jurídicas?

10 PREGUNTAS CLAVE, TERMÓMETRO DEL SECTOR

52,9% El 52,9% manifiesta estar familiarizado con los riesgos de Fintech en materia de PBC

Los bancos reconocen a Fintech como una realidad más de la operativa actual de sus negocios y aplican análisis de riesgos en sus labores de prevención

41,2% El 41,2% actúa de forma reactiva en cada uno de los segmentos

El tratamiento diferenciado por segmentos de clientes, productos y tipología de personas, es una práctica madura en el 50% del Sector, presentando un recorrido de mejora claro en el resto de las Entidades Financieras47,1% El 47,1% opera de

forma satisfactoria, sin sorpresas

Diez preguntas que deben responder las entidades financieras para encarar la mejora de la prevención del blanqueo de capitales y de la financiación del terrorismo. Preguntas que pretenden atajar el aná-lisis de los riesgos que aparecen tanto por las nuevas tecnologías, como por la nueva regulación.

11 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

3. ¿Son conscientes las entidades financieras de qué tareas podrían robotizarse (RPA) en materia de prevención de blanqueo?

4. ¿Saben las jurisdicciones en qué lugares donde operan pueden exponerse a un mayor riesgo de blanqueo a nivel mundial?

5. ¿Están las entidades financieras seguras de no estar expuestas a un riesgo penal por imprudencia en blanqueo en España?¿Son conscientes las entidades financieras de qué tareas podrían robotizarse (RPA) en materia de prevención de blanqueo?

12,5% Sólo un 12,5% afirma haber iniciado procesos RPA asociados a PBC y FT

La tecnología de robotización aplicada a las labores de supervisión, presenta un amplio recorrido de mejora en la gestión de los procesos de alertas, expedientes y operaciones sospechosas

82,3% El 82,3% declara conocer las jurisdicciones más relevantes y las controla de forma satisfactoria

El Sector tiene un conocimiento muy maduro de las legislaciones que aplican por áreas geográficas y evalúa los riesgos de forma habitual

35,3% El 35,3% confía en las estructuras internas de compliance y PBC

Una de cada cuatro entidades financieras confían en que sus estructuras internas de compliance y PBC, muy dimensionadas, controlan de forma adecuada los riesgos penales de imprudencia

12 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

6. ¿Están seguras las entidades financieras que la documentación de los análisis de las operaciones que no se reportan a SEPBLAC están bien razonadas y documentadas?

7. ¿Conocen las entidades financieras cómo el Regtech puede ayudarles a la prevención del blanqueo de capitales o a la Financiación del Terrorismo?

8. ¿Tienen las entidades financieras alertas concretas en prevención de financiación del terrorismo?

41,2% El 41,2% dice no conocer, o de forma muy incipiente, el estado de la documentación de los análisis de las operaciones

Se hace evidente la necesidad de reforzar los niveles de diligencia debida sobre los expedientes de clientes en términos de actualización, revisión y custodia

64,7% El 64,7% no contempla alertas diferenciadas entre PBC y FT

El Sector no está aplicando de forma mayoritaria un tratamiento diferenciado entre la prevención de la financiación del terrorismo y el blanqueo

41,2% El 41,2% actúa de forma reactiva en cada uno de los segmentos

El 94,1% de los profesionales del Sector reconocen su desconocimiento sobre la aplicación práctica de la tecnología en la regulación

52,9% El 52,9% dice tener nociones sobre Regtech

13 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

9. ¿Conocen en las entidades financieras en qué medida Blockchain afectará a la PBC y la FT?

10. ¿Conocen en las entidades financieras en qué medida el nuevo escenario de crecimiento inmobiliario y nuevos vehículos de inversión afectan a la PBC y la FT?

70,6% El 70,6% empieza a entender las implicaciones que generará blockchain en el negocio

Blockchain y las criptomonedas aumentan la complejidad de los flujos económicos de los pagos

58,8% El 58,8% no conoce de forma adecuada las implicaciones y sigue haciendo lo mismo

El cambio en el modus operandi de las inversiones necesita incrementar los niveles de análisis que aporten valor al negocio

14 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Vector Management Consulting convocó a un conjunto de entidades financieras en un evento especializado, a distintos profesionales especia-listas en funciones de Cumplimiento normativo, Riesgos y Operaciones. El colectivo de la mues-tra refleja las impresiones de 17 profesionales del Sector correspondientes a entidades fi-nancieras nacionales e internacionales.

El evento celebrado en junio de 2018 con-tó con ponencias de profesionales expertos en regulación, investigaciones de los cuerpos de seguridad del Estado, defensa penal de delitos y soluciones ante los nuevos retos del sector. Se utilizó una metodología de foro abierto automa-tizado de preguntas anónimas a la audiencia, origen de las conclusiones mostradas en este estudio.

Acerca del estudio

15 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

• Una tecnología en continuo y veloz desarrollo.

• Una regulación y legislación en permanente cambio.

• Una internacionalización digital que mezcla culturas dispares.

• La evidente sofisticación del crimen organizado y grupos terroristas, con todos sus tentáculos delictivos.

Disponer de una información razona-da y razonable en materia de control de riesgos asociados a la PBC y la FT que permita desarrollar el negocio minoran-do en lo posible las zonas actuales de incertidumbre que se generan por:

Ser conocedores de las regulaciones a aplicar en todo momento para evitar sanciones e in-cluso responsabilidad penal por imprudencia.

Buscar seguridad razonable junto con eficiencia que acompañe el desarrollo del negocio con el desarrollo del control en una pareja evolución.

Disponer de tecnología que asista en estas actividades.

Comprender los nuevos produc-tos y los nuevos riesgos relevantes asociados a los mismos.

Acerca de las soluciones PBC Y FTVector Management Consulting propone soluciones integrales que permitan:

16 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Vector Management Consulting es una firma de con-sultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group, que ofrece una amplia gama de servicios de consultoría estratégica y de negocio.

Ofrece soluciones globales para la prevención, detec-ción, análisis y corrección o ajuste en materia de PBC y PFT, y cuenta con la colaboración de Complianzen.

Acerca de Vector Management Consulting

17 © 2018 Vector Management Consulting S.L., es una firma de consultoría estratégica de negocio, filial perteneciente al grupo Vector ITC Group. Todos los derechos reservados.

Vector ITC Group es un grupo tecnológico y digital 100% de capital español. Formado por más de 2000 profesionales ofrece servicios en España y a nivel internacional en las sedes de Perú, Brasil, Chile, México, Colombia, EEUU, Costa Rica, Paraguay, Reino Unido y Alemania.

Vector ITC Group es un proveedor de servicios tec-nológicos y digitales que acompaña a sus clientes desde el inicio de su transformación tecnológica y digital hasta el final del proceso. Aporta solucio-nes innovadoras que permiten lograr los objetivos empresariales de manera eficiente y rentable, adaptándose a las nuevas relaciones con los clientes.

Acerca de Vector ITC Group

Para más información sobre el estudio:

E-mail: [email protected] Contacto: Nati de Mora. Directora de Comunicación y Marketing de Vector ITC GroupTeléfono: (+34) 629590846