el impuesto sobre la renta de las … · el impuesto sobre la renta de las personas fÍsicas 1....

TRANSCRIPT

EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

1. INTRODUCCIÓN Y NORMATIVA

2. EL ORIGEN DE LOS DATOS: FUENTE DE LA INFORMACIÓN

3. LAS PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO

3.1. Características generales.

3.2. Los rendimientos del trabajo.

3.3. Los rendimientos del capital.

3.4. Los rendimientos de actividades económicas.

3.5. La imputación de rentas.

3.6. Las ganancias y pérdidas patrimoniales.

3.7. La base imponible, la base liquidable y el mínimo personal y familiar.

3.8. La base imponible general y especial.

3.9. La tarifa del impuesto.

3.10. La cuota íntegra, las deducciones y la cuota líquida.

3.11. Las retenciones, la cuota diferencial y el resultado de la liquidación.

CUADROS

Cuadro 1. Umbral de renta bruta anual que exime de la obligación de declarar por IRPF.

1986-2002.

Cuadro 2.a.1. Tipología y cuantía de las principales deducciones generales en la cuota

íntegra. Desde Ley 35/2006.

Cuadro 2.a.2. Tipología y cuantía de las principales deducciones generales en la cuota

íntegra. 1999-2003.

Cuadro 2.b. Tipología y cuantía de las principales deducciones generales en la cuota

íntegra. 1982-1998.

2

1. INTRODUCCIÓN Y NORMATIVA

El Impuesto sobre la renta de las personas físicas (IRPF) es un tributo de carácter

personal y directo que grava la renta de las personas físicas de acuerdo con sus

circunstancias personales y familiares.

EL IRPF se aplica en todo el territorio español, sin perjuicio de que las normas

reguladoras del Concierto Económico con el País Vasco y del Convenio Económico con

la C.F. de Navarra reconozcan a tales territorios la potestad para mantener, establecer y

regular su propio régimen tributario, atendiendo a la estructura general impositiva del

Estado.

El IRPF como impuesto general, personal y progresivo se implantó en España por la Ley

44/1978, de 8 de septiembre; posteriormente, la Ley 48/1985, de 27 de diciembre,

modificó la anterior, pretendiendo corregir la sobrecarga tributaria diferencial que

soportaban las rentas del trabajo.

La sentencia del Tribunal Constitucional de 20 de febrero de 1989 declaró

inconstitucionales determinados artículos de la ley referentes a la tributación de las

unidades familiares, lo que llevó a una adaptación urgente y transitoria mediante la Ley

20/1989, de 28 de julio; a continuación, la Ley 18/1991, de 6 de junio, configuró el IRPF

como un tributo individual, contemplando como opción la posibilidad de tributar

acumuladamente para los integrantes de la unidad familiar. Al mismo tiempo se modificó

la legislación anterior en aspectos tales como la obligación personal y real de contribuir;

los rendimientos de trabajo, los de actividades empresariales, los de capital mobiliario e

inmobiliario; los incrementos y disminuciones patrimoniales; las rentas imputadas; las

rentas irregulares, etc.

Tras diversas modificaciones normativas que se han ido introduciendo, referidas a la

tributación de las ganancias de capital, del régimen tributario de pequeñas y medianas

empresas, etc., la Ley 40/1998, de 9 de diciembre, supone una nueva regulación del

IRPF. Las modificaciones más importantes se han producido en el concepto de renta

gravable y en las tarifas de tipos de gravamen. La renta objeto de gravamen no es la

renta total sino la renta disponible, obtenida como resultado de disminuir la renta en la

cuantía del mínimo personal y familiar. La implantación de este mínimo exento ha venido

acompañada de la desaparición de un elevado número e importe de deducciones en la

cuota íntegra existentes anteriormente.

Más recientemente la Ley 46/2002, de 18 de diciembre, de Reforma Parcial del Impuesto

sobre la Rentas de las Personas Físicas y por la que se modifican las Leyes de los

3

Impuestos sobre Sociedades y sobre la Renta de No Residentes, vuelve a introducir

cambios significativos en la normativa que regula este tributo. En esta ocasión se

modifica, a la baja, la cuantificación de la renta disponible, aumentando los conceptos

que tienden a reducir la carga tributaria en función de las condiciones personales y

familiares del sujeto pasivo son: aumento de los mínimos personales y familiares,

reducciones en la base por hijos menores de 3 años, por asistencia a personas mayores

o con discapacidad es; mejoras en el tratamiento de los rendimientos del trabajo.

Además, se introducen incentivos al alquiler y se simplifica y reduce la tarifa, minorando

los tipos y reduciendo el número de tramos.

La ley 35/2006, de 28 de noviembre, del IRPF y de modificación parcial de las leyes de

los impuestos sobre Sociedades, sobre la renta de No residentes y sobre el Patrimonio,

establece importantes novedades. El objeto del impuesto es la renta de las personas

físicas entendida como la totalidad de los rendimientos, ganancias y pérdidas

patrimoniales y las imputaciones de renta establecidas por Ley; la renta destinada a

cubrir las necesidades vitales del contribuyente y de las personas que de él dependen

(mínimo personal y familiar) no reducen la renta del periodo, como ocurría en la

normativa anterior, sino que forman parte de la base liquidable para gravarse a tipo cero,

con ello se asegura que los contribuyentes con iguales circunstancias personales y

familiares logren el mismo ahorro fiscal cualquiera que sea su nivel de renta. Asimismo,

en las Ganancias y Pérdidas patrimoniales desaparece la diferenciación en función del

periodo de generación y pasan a clasificarse en dos grupos: a) las que derivan de

transmisiones de elementos patrimoniales –forman parte de la renta del ahorro– y b) las

que no derivan de la transmisión de ningún elemento patrimonial –forman parte de la

renta general–.

Las reducciones que se han aplicado a lo largo del tiempo han sufrido modificaciones de

distinto signo o se incorporan otras nuevas o bien se consideran en distintas fases del

proceso liquidatario. A los rendimientos del trabajo se le aplican reducciones que en la

legislación anterior minoraban la base imponible.

A partir del año 2007, los rendimientos del capital mobiliario se clasifican en dos grupos:

a) los que forman parte de la base imponible del ahorro y b) los que forman parte de la

base imponible general. La reducción por obtención de rendimientos irregulares o con

periodo de generación superior a 2 años no resulta aplicable a los rendimientos que

forman parte de la base imponible del ahorro.

4

Con respecto a las deducciones en la cuota es destacable la deducción por inversión en

vivienda habitual en la que desaparece la financiación ajena como circunstancia

determinante de la aplicación de porcentajes incrementados de deducción.

El proceso liquidatario está condicionado por la clasificación de las rentas del

contribuyente en dos grupos: renta general y renta del ahorro, así como por la

consideración del mínimo personal y familiar.

Forman parte de la renta del ahorro los rendimientos del capital mobiliario (art. 25.1, 2 y 3

de la Ley 35/2006) y las ganancias y pérdidas patrimoniales. Su resultante es la base

imponible del ahorro. Las restantes rentas del contribuyente integran la renta general

cuya agregación y compensación origina la base imponible general.

Las respectivas bases liquidables se determinan aplicando las correspondientes

reducciones establecidas legalmente. A la base liquidable general sujeta a gravamen se

le aplican los tipos progresivos de las escalas del impuesto. A la base liquidable del

ahorro se le aplican tipos fijos de gravamen. Se determinan las cuotas íntegras: estatal y

autonómica que minoradas de las deducciones legalmente establecidas determinan las

cuotas líquidas.

Los reales decretos que se enumeran a continuación corresponden a la aprobación de

los correspondientes reglamentos:

Real Decreto (R.D.) 2615/1979, de 2 de noviembre, por el que se aprueba el

reglamento de la Ley 44/1978.

R.D. 2384/1981, de 3 de agosto, por el que se aprueba un nuevo texto de

reglamento de la misma Ley 44/1978.

R.D. 1841/1991, de 30 de diciembre, por el que se aprueba el reglamento de la

Ley 18/1991.

R.D. 214/1999, de 5 de febrero, por el que se aprueba el reglamento de la Ley

40/1998.

R.D. 1775/2004, de 30 de julio, por el que se aprueba el reglamento del Impuesto

sobre la Renta de las Personas Físicas.

R.D. 439/2007, de 30 de marzo, por el que se aprueba el reglamento del Impuesto

sobre la Renta de las Personas Físicas y se modifica el reglamento de Planes y

Fondos de Pensiones aprobado por R.D. 304/2004, de 20 de febrero.

5

2. EL ORIGEN DE L OS DATOS: FUENTE DE LA INFORMACIÓN

La información que se ofrece procede de la Estadística del IRPF publicada anualmente

por el Departamento de Informática Tributaria (DIT) de la Agencia Estatal de la

Administración Tributaria (AEAT) y que tiene su origen en la agregación de algunas de

las variables tributarias que se recogen en los modelos de impresos en los que se

presenta la declaración -autoliquidación de IRPF (modelos 100, 101 y 103 en las

anteriores al año 1999).

No se incluye por tanto la información de las declaraciones presentadas ante las

haciendas forales (C.F. de Navarra y País Vasco) que son prácticamente la totalidad de

las declaraciones de estos territorios, ya que el Concierto con el País Vasco y el

Convenio con la C.F. de Navarra determinan, como criterio general, que las personas

físicas tributan por IRPF en aquellos territorios donde tienen su residencia habitual, lo que

implica que tampoco se recoja en la Estadística del IRPF la información correspondiente

a las personas físicas que presentan la declaración-liquidación del impuesto en alguno de

los territorios forales.

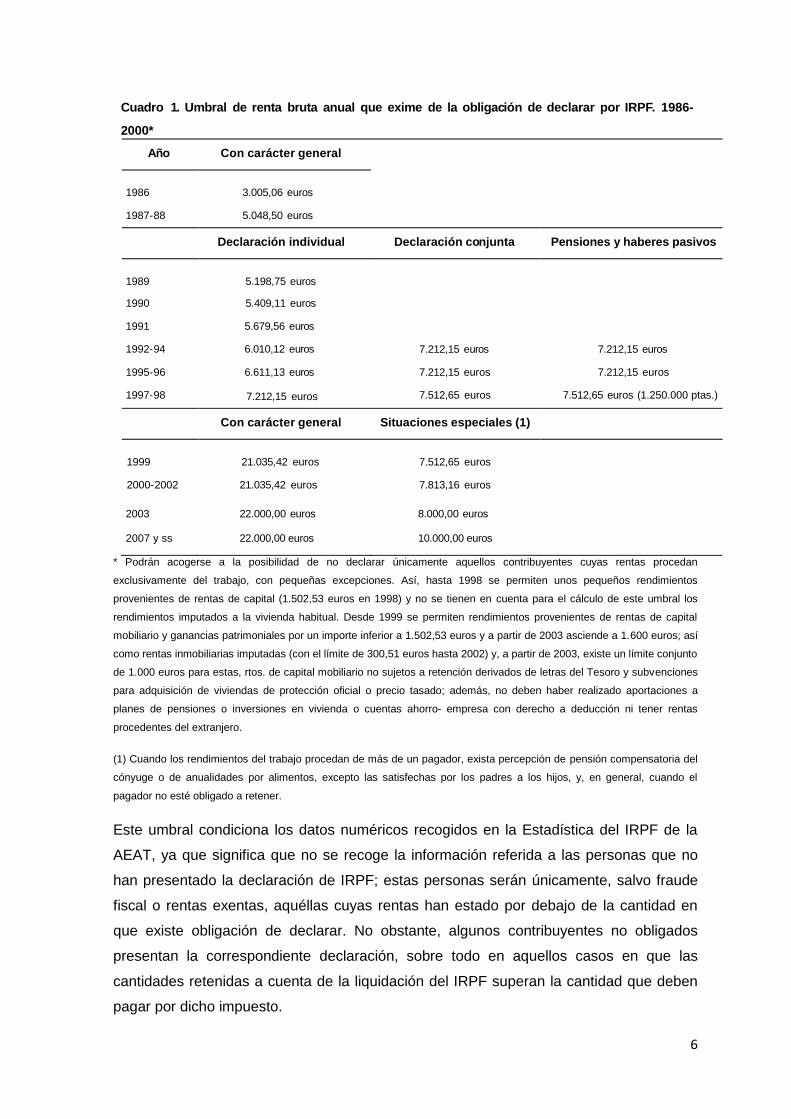

Con carácter general, tienen obligación de presentar declaración por IRPF todas las

personas físicas con residencia habitual en España durante el año natural al que se

refiere el impuesto y que hayan obtenido en dicho periodo rentas sujetas al mismo, con

independencia del lugar donde dichas rentas se hubieran producido. Las diferentes leyes

del IRPF siempre han considerado un umbral de renta por debajo del cual no existía

obligación de realizar la correspondiente declaración, umbral que ha variado a lo largo del

tiempo y dependiendo de la naturaleza de los rendimientos y que se recoge en el cuadro

1 para el periodo 1986-2007.

6

Cuadro 1. Umbral de renta bruta anual que exime de la obligación de declarar por IRPF. 1986-

2000*

Año

Con carácter general

1986

1987-88

3.005,06 euros

5.048,50 euros

Declaración individual

Declaración conjunta

Pensiones y haberes pasivos

1989

5.198,75 euros

1990 5.409,11 euros

1991 1992-94

5.679,56 euros

6.010,12 euros

7.212,15 euros

7.212,15 euros

1995-96 1997-98

6.611,13 euros

7.212,15 euros

7.212,15 euros

7.512,65 euros

7.212,15 euros

7.512,65 euros (1.250.000 ptas.)

Con carácter general

Situaciones especiales (1)

1999

2000-2002

21.035,42 euros

21.035,42 euros

7.512,65 euros

7.813,16 euros

2003 2007 y ss

22.000,00 euros 22.000,00 euros

8.000,00 euros 10.000,00 euros

* Podrán acogerse a la posibilidad de no declarar únicamente aquellos contribuyentes cuyas rentas procedan

exclusivamente del trabajo, con pequeñas excepciones. Así, hasta 1998 se permiten unos pequeños rendimientos

provenientes de rentas de capital (1.502,53 euros en 1998) y no se tienen en cuenta para el cálculo de este umbral los

rendimientos imputados a la vivienda habitual. Desde 1999 se permiten rendimientos provenientes de rentas de capital

mobiliario y ganancias patrimoniales por un importe inferior a 1.502,53 euros y a partir de 2003 asciende a 1.600 euros; así

como rentas inmobiliarias imputadas (con el límite de 300,51 euros hasta 2002) y, a partir de 2003, existe un límite conjunto

de 1.000 euros para estas, rtos. de capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones

para adquisición de viviendas de protección oficial o precio tasado; además, no deben haber realizado aportaciones a

planes de pensiones o inversiones en vivienda o cuentas ahorro- empresa con derecho a deducción ni tener rentas

procedentes del extranjero.

(1) Cuando los rendimientos del trabajo procedan de más de un pagador, exista percepción de pensión compensatoria del

cónyuge o de anualidades por alimentos, excepto las satisfechas por los padres a los hijos, y, en general, cuando el

pagador no esté obligado a retener.

Este umbral condiciona los datos numéricos recogidos en la Estadística del IRPF de la

AEAT, ya que significa que no se recoge la información referida a las personas que no

han presentado la declaración de IRPF; estas personas serán únicamente, salvo fraude

fiscal o rentas exentas, aquéllas cuyas rentas han estado por debajo de la cantidad en

que existe obligación de declarar. No obstante, algunos contribuyentes no obligados

presentan la correspondiente declaración, sobre todo en aquellos casos en que las

cantidades retenidas a cuenta de la liquidación del IRPF superan la cantidad que deben

pagar por dicho impuesto.

7

3. LAS PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO

3.1. Características generales

El objeto del impuesto es la renta de las personas físicas; a partir de la Ley 40/1998 la

renta gravable es, como ya se ha señalado, la renta disponible, entendida ésta como

resultado de disminuir la renta en la cuantía del mínimo personal y familiar.

Las diferentes leyes del IRPF han considerado determinados rendimientos exentos de

tributación. El ámbito de las exenciones ha sufrido modificaciones a lo largo del tiempo,

pero en líneas generales, las mismas aparecen incluidas en la categoría de prestaciones

públicas, indemnizaciones, premios, becas, alimentos percibidos de los padres y

cantidades percibidas por acogimiento.

Con carácter general, y desde el año 1992, la declaración-liquidación del IRPF se

presenta de forma individual; no obstante, las personas integradas en una unidad familiar

en los términos definidos en la legislación del IRPF, pueden optar por declarar de forma

conjunta. La opción por declarar conjuntamente no vincula para años sucesivos, pero

cuando se opta por este sistema abarca obligatoriamente a todos los miembros de la

unidad familiar de forma que las rentas de cualquier tipo obtenidas por todos y cada uno

de los miembros tributan acumuladamente, aplicándose, desde 1992 y hasta el ejercicio

de 1998, una escala de gravamen específica cuando se optaba por este tipo de

declaración.

El derecho de opción que tienen los contribuyentes para realizar declaración-liquidación

del IRPF de forma individual o conjunta para toda la unidad familiar y, fundamentalmente,

el que esta opción se ejerza cada ejercicio fiscal, deben ser tenidos muy en cuenta a la

hora de utilizar una gran parte de la información numérica aquí recogida.

Desde 1997 se ceden competencias normativas en IRPF a las diferentes comunidades

autónomas (CCAA); entre ellas, y bajo determinados requisitos, las de poder regular una

tarifa autonómica aplicable sobre la base liquidable. Por este motivo, desde 1997 las

tarifas tienen una escala estatal y otra autonómica, aprobada esta última por la

comunidad autónoma (CA) de residencia habitual del sujeto pasivo; cuando las CCAA no

establecen la correspondiente tarifa autonómica, la legislación determina que se aplique

como autonómica la denominada tarifa complementaria.

La Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y

administrativas del sistema de financiación de las CCAA de régimen común y Ciudades

con Estatuto de Autonomía, ha configurado un nuevo marco de corresponsabilidad fiscal

8

y de competencias de las CCAA. En relación con el IRPF supone un aumento de la

capacidad normativa de las CCAA y de su participación en la recaudación estatal de

tributos, cediéndose el 33% de la cuota líquida de IRPF (menos las deducciones

autonómicas).

La Ley 22/2009, de 18 de diciembre, establece un nuevo marco de regulación del sistema

de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía y

se modifican determinadas normas tributarias, se refuerzan los principios de autonomía y

corresponsabilidad con incrementos de la capacidad normativa y mediante el aumento de

los porcentajes de cesión de los tributos parcialmente cedidos que en el caso del IRPF

pasa a ser el 50 por ciento de todo el rendimiento de dicho impuesto.

3.2. Los rendimientos del trabajo

Se consideran rendimientos del trabajo, a efectos del IRPF, todas las contraprestaciones

que se deriven de forma directa o indirecta del trabajo personal o de relación laboral o

estatutaria y no tengan la consideración de rendimientos de actividades económicas,

incluyéndose tanto las retribuciones dinerarias como las recibidas en especie;

fundamentalmente, se incluyen los sueldos y salarios y las prestaciones derivadas de los

sistemas de previsión social, públicos y privados, excepto las que la legislación considera

exentas de tributación.

El rendimiento neto del trabajo es el resultado de disminuir los rendimientos íntegros en el

importe de los gastos deducibles. En la legislación anterior a la Ley 40/1998, los gastos

deducibles incluían casi exclusivamente las cotizaciones de los trabajadores a los

sistemas de previsión social, además del 5 por ciento de los ingresos íntegros con un

límite que nunca superó 1.502,53 euros (250.000 pesetas); en el caso de los

minusválidos, el límite de deducción estaba fijado en el 15 por ciento, no superando

nunca el límite de 3.606,07 euros (600.000 pesetas).

Con la Ley 40/1998, al margen de la minoración que se permite por cotizaciones sociales

y gastos anexos, al rendimiento se le aplica un coeficiente de reducción para obtener el

rendimiento neto reducido que es el rendimiento de trabajo a consignar desde el punto de

vista fiscal. Los coeficientes de reducción varían en función del periodo de generación y

de la naturaleza del rendimiento del trabajo; estos coeficientes se aplican

fundamentalmente a las prestaciones percibidas en forma de capital como consecuencia

de la existencia de contratos de seguros y de sistemas de previsión social. La legislación

anterior introducía la corrección a través de la consideración de las rentas irregulares y de

su tributación.

9

Con la Ley 46/2002 desaparece la reducción con carácter general que se aplicaba para el

cálculo del rendimiento neto reducido, pasando a integrase una reducción por

rendimientos del trabajo, más elevada, en el conjunto de reducciones en la B.I. A partir de

febrero de 2003 se introducen las modificaciones aprobadas en el cálculo de las

retenciones y desde el año 2007 se aplican los criterios contemplados en el RD 439/2007

como consecuencia del nuevo tratamiento de las prestaciones percibidas de los sistemas

de previsión social y de la reducción por obtención de rendimientos del trabajo por

prolongación de la actividad laboral y la ampliación de la cuantía del gasto deducible por

cantidades satisfechas a colegios profesionales.

3.3. Los rendimientos del capital

Los rendimientos del capital están constituidos por las contraprestaciones provenientes

de elementos patrimoniales no afectos a actividades económicas. El rendimiento neto del

capital —con la nueva ley, el rendimiento neto ajustado o reducido— se obtiene después

de eliminar de los rendimientos brutos los gastos deducibles y aplicar, cuando proceda,

los coeficientes de reducción correspondientes.

Estos rendimientos están constituidos por dos bloques, con normativa específica cada

uno de ellos: los rendimientos del capital inmobiliario y los del capital mobiliario.

La Ley 40/1998 ha supuesto un cambio fundamental sobre la situación anterior en el

tratamiento de los rendimientos inmobiliarios al considerar que la vivienda habitual no

genera ingresos, ni gastos que computen en IRPF.

La Ley 46/2002 vuelve a establecer incentivos al alquiler con la finalidad de incrementar

la oferta y, por lo que se refiere al capital inmobiliario se deducen las retenciones y

desaparece la tributación en el caso del traspaso entre fondos de inversión.

La Ley 35/2006 mantiene el tratamiento actual ya que la ausencia de incentivos al alquiler

en la Ley fue subsanada en la Ley de Presupuestos.

3. 4. Los rendimientos de actividades económicas

Son rendimientos de actividades económicas aquéllos que, procediendo del trabajo

personal y del capital conjuntamente, o de uno solo de estos factores, suponen por parte

del sujeto pasivo la ordenación por cuenta propia de los medios de producción y de

recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o

distribución de bienes o servicios.

10

Los rendimientos de las actividades económicas se determinan, con carácter general,

estimando los ingresos y los gastos deducibles y calculando el rendimiento neto. Además

de este método general se han venido aplicando otros para las empresas de reducida

dimensión. En estos métodos han venido variando a lo largo del tiempo las

denominaciones, los requisitos y la cobertura, aunque siempre han subsistido

fundamentalmente dos modalidades: la basada en coeficientes y la basada en métodos

de estimación objetiva.

La modalidad de coeficientes se caracteriza por el hecho de que el rendimiento neto se

determina, en lo fundamental, aplicando un coeficiente a la totalidad de los ingresos

obtenidos.

El método de estimación objetiva se distingue porque el rendimiento neto de la actividad

no se obtiene atendiendo a los flujos reales de ingresos y gastos, sino mediante la

aplicación de indicadores objetivos representativos de las características económicas

estructurales básicas de cada sector.

La Ley 46/2002 introduce nuevas limitaciones en el régimen de estimación objetiva, se

suprime el régimen de transparencia fiscal y se modifica el régimen de las entidades en

atribución de rentas.

La Ley 35/2006 no plantea modificaciones sustanciales en el tratamiento de las

actividades económicas.

No obstante, cabe destacar que determinados contribuyentes, con estructuras de

producción sencilla, aplicarán una reducción equivalente a la de los perceptores de

rendimientos del trabajo, siempre que determinen su rendimiento por el método de

estimación directa y cumplan con los requisitos reglamentariamente establecidos.

3.5. La imputación de rentas

Junto a los rendimientos del trabajo, del capital, y de las actividades económicas, otro

componente del rendimiento del contribuyente lo constituyen, en su caso, un conjunto de

imputaciones de rentas.

Las imputaciones de rentas al contribuyente se realizan incorporando algunas de las

rentas que se derivan de la titularidad de los bienes inmuebles y, fundamentalmente,

haciendo tributar rentas obtenidas a través de sociedades interpuestas.

3.6. Las ganancias y pérdidas patrimoniales

11

Además de las rentas anteriores, entre los componentes de los rendimientos que tributan

en IRPF se encuentran las variaciones en el valor del patrimonio del contribuyente que se

ponen de manifiesto con ocasión de alteraciones en su composición. La tributación de

este tipo de rendimientos ha sufrido importantes modificaciones a lo largo del tiempo. Su

tratamiento tributario como renta regular o irregular varía en función del tipo de activo y

del periodo de generación del aumento o disminución patrimonial.

La Ley 46/2002 establece una disminución del tipo aplicable a la base liquidable especial

y elimina la tributación por los reembolsos de las participaciones en los fondos de

inversión siempre que su saldo se reinvierta en participaciones de otros fondos. La Ley

35/2006 incorpora modificaciones importantes como consecuencia de clasificar las rentas

en dos grandes bloques: a) una renta general correspondiente a los rendimientos,

imputaciones y determinadas ganancias y pérdidas patrimoniales no vinculadas a una

transmisión que se integran en la base imponible general y b) una renta del ahorro para

todas las categorías de ahorro financiero y ganancias y pérdidas patrimoniales derivadas

de la transmisión de elementos patrimoniales que se integran en una base imponible del

ahorro sometida a un tipo fijo.

3.7. La base imponible, la base liquidable y el mínimo personal y familiar

Las rentas generadas en el periodo impositivo deben ser integrad as y compensadas de

acuerdo con las normas vigentes para obtener la base imponible. A partir de la Ley 40/

1998, para obtener la base imponible del impuesto, que se hace coincidir con la

denominada renta disponible, se resta de los rendimientos generados en el periodo el

mínimo personal y familiar. El mínimo personal y familiar se basa en una estimación de

las necesidades vitales del contribuyente y de las personas que de él dependen

atendiendo a sus características demográficas y sociales.

La base liquidable es el resultado de aplicar a la base imponible las reducciones que

establezca la ley en cada caso.

Las reducciones que se han venido recogiendo han variado a lo largo del tiempo en las

diferentes normas relativas al IRPF y hacen referencia a cantidades a bonadas a

mutualidades de previsión social, aportaciones a planes de pensiones, pensiones

compensatorias, etc.

En la Ley 35/2006 se establece un nuevo procedimiento y la renta destinada a cubrir las

necesidades vitales del contribuyente y de las personas que de él dependen (mínimo

personal y familiar) no reducen la renta del período, como ocurría en la normativa

anterior, sino que forman parte de la base liquidable para gravarse a tipo cero, con ello se

12

asegura que los contribuyentes con iguales circunstancias personales y familiares logren

el mismo ahorro fiscal cualquiera que sea su nivel de renta.

3.8. La base imponible general y especial

A partir del año 1999, a la hora de someter a gravamen la renta del contribuyente, ésta se

clasifica en parte general y parte especial.

La parte general la forman la totalidad de los rendimientos e imputaciones de rentas, sea

cual sea su periodo de generación, y las ganancias y pérdidas patrimoniales generadas

en un plazo inferior al legalmente determinado1.

La parte especial de la base imponible comprende, al margen de rendimientos generados

por determinados activos que estaban en poder del contribuyente con anterioridad al 31-

12-96, las ganancias y pérdidas patrimoniales realizadas en un periodo de tiempo más

dilatado, complementario al exigido para formar parte de la base general.

La Ley 35/2006 somete a gravamen la renta del contribuyente, clasificando ésta en dos

categorías:

la renta del ahorro (anteriormente denominada especial) que comprende los

rendimientos del capital mobiliario, con un tratamiento neutral de todos los

instrumentos financieros y las ganancias y pérdidas patrimoniales derivadas de la

transmisión de elementos patrimoniales. Su resultante es la base imponible del

ahorro.

la renta general integrada por las restantes rentas del contribuyente que originan

la base imponible general.

3.9. La tarifa del impuesto

El IRPF es un impuesto progresivo que descansa en una tarifa con varios tipos

impositivos, cada uno de ellos aplicable a un tramo de la base liquidable del sujeto

pasivo.

Tal como anteriormente se ha señalado, hasta la Ley 40/1998 existían bases imponibles

regular e irregular y sus correspondientes bases liquidables. La desagregación de la base

liquidable en componente regular e irregular determinaba que la cuota íntegra se

calculara aplicando tipos de gravámenes diferenciados a cada una de las bases

1 Desde la aprobación de la Ley 40/1998 hasta la aprobación del R.D.Ley 3/2000 el periodo de referencia

para computar las ganancias patrimoniales en la B.I. Parte General es de dos años.

13

liquidables, obteniendo así dos cuotas, la regular y la irregular, cuya suma formaba la

cuota íntegra del impuesto.

La cuota regular se determinaba mediante la aplicación de la escala de gravamen al

importe positivo de la base liquidable regular; además, desde 1992 hasta 1998, han

coexistido dos escalas de gravámenes diferentes, una para las declaraciones individuales

y otra para las declaraciones conjuntas. En los años 1997 y 1998 estas dos escalas de

gravamen se convierten en cuatro, al estar cada una de ellas desagregada en tarifa

general y tarifa complementaria o autonómica. Una vez obtenida la cuota regular, la cuota

irregular se determinaba aplicando directamente sobre la base liquidable irregular el tipo

de gravamen mayor de los dos siguientes: el tipo medio que hubiese resultado en la

determinación de la cuota regular o el tipo medio obtenido como consecuencia de aplicar

la correspondiente escala de gravamen a la cantidad constituida por el 50% del importe

de la base liquidable irregular. Como excepción, en los periodos impositivos 1997 y 1998

determinados rendimientos irregulares estuvieron gravados a tipo fijo.

La Ley 40/1998 introduce la base imponible general y la base imponible especial y sus

correspondientes bases liquidables. A la base liquidable general se le aplican los tipos

progresivos de la escala del impuesto; por el contrario, a la base liquidable especial se le

aplican tipos fijos.

La Ley 40/1998 recoge la misma escala de gravamen para la tributación individual y la

conjunta, con lo que únicamente aparecen dos escalas de gravamen: la estatal y la

autonómica.

La Ley 46/2002 reduce y simplifica la tarifa del impuesto para lo cual se produce una

minoración en los tipos de la es cala de gravamen y en el número de tramos.

La ley 35/2006 incorpora todas las rentas que la ley clasifica como procedentes del

ahorro en una base con tributación según su correspondiente escala, idéntico para todas

ellas e independiente de su plazo de generación. Para bases liquidables hasta 6000

euros se aplica un tipo del 19 por ciento y desde 6.000,01 euros en adelante el 21%

(art.66.2 de la ley IRPF).

Para las rentas que forman parte de la base imponible general el número de tramos de la

tarifa se reduce a cinco y se establece el tipo máximo en el 23,5 por ciento para la escala

general (art.63.1 de la ley IRPF) y del 21,5 por ciento para la escala complementaria

(art.65 de la ley IRPF).

14

Teniendo en cuenta la capacidad normativa de las CCAA la escala autonómica puede ser

modificada de conformidad con lo previsto en el art. 46 de la ley 22/2009 por la que se

regula el sistema de financiación de las CCAA y Ciudades con Estatuto de Autonomía.

3.10. La cuota íntegra, las deducciones y la cuota líquida

La cuota íntegra es la que se obtiene después de aplicar a las bases liquidables las

tarifas correspondientes; está formada por la parte estatal y la autonómica.

La suma de las cuotas regular e irregular o general y especial o del ahorro, según

corresponda al periodo de referencia, es la que determina la cuota íntegra total.

Para determinar la deuda tributaria, o cuota líquida, a la cuota íntegra se le aplican las

deducciones que en cada caso determine la legislación del impuesto.

La legislación del IRPF establece las deducciones que pueden ser aplicadas con carácter

general para todos los contribuyentes que cumplan los requisitos legalmente exigidos

para tener derecho a las mismas, con independencia de la CA en que residan. El importe

de las deducciones generales se aplica en un porcentaje para minorar la cuota íntegra

estatal y el resto minora la cuota autonómica. Estos porcentajes varían a lo largo del

tiempo. Además, cada CA puede establecer sus propias deducciones que se aplicarán

totalmente a minorar la cuota íntegra autonómica.

De esta forma se obtiene la cuota líquida estatal y la cuota líquida autonómica y, por

agregación, la cuota líquida total del impuesto.

Los ajustes establecidos por la normativa que suponen aumento de la cuota líquida (por

pérdida del derecho a deducciones) generan lo que se denomina la cuota líquida

incrementada.

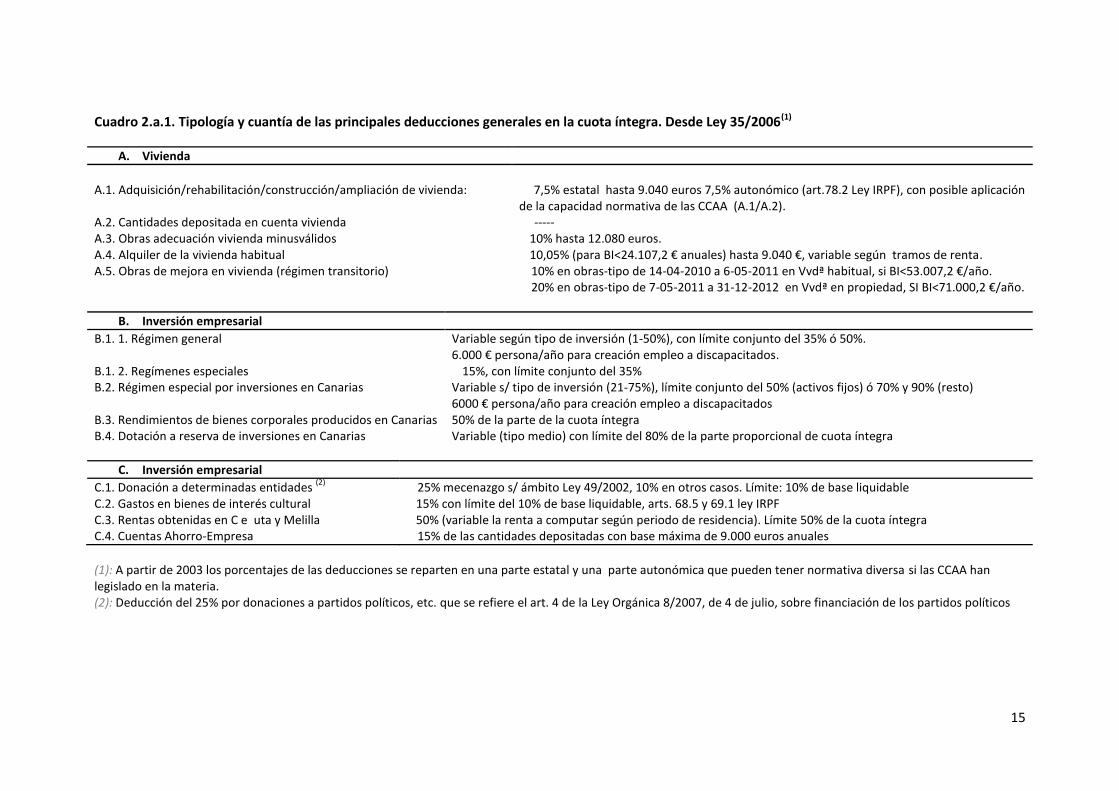

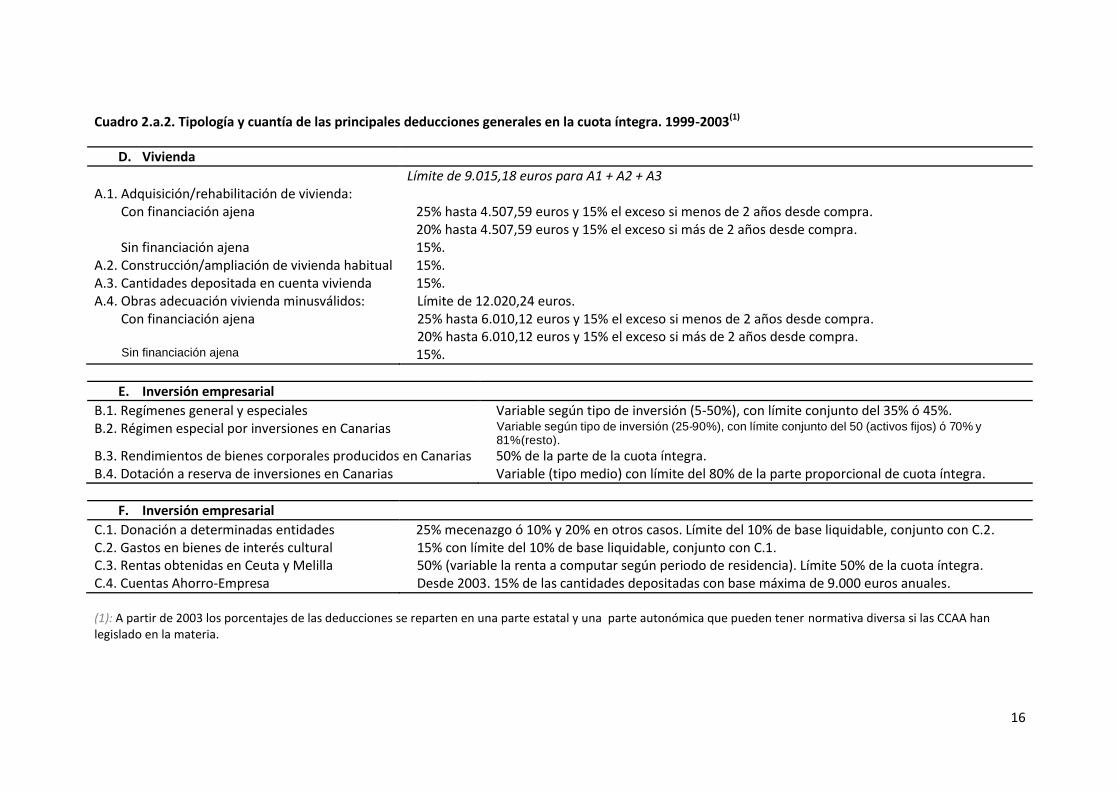

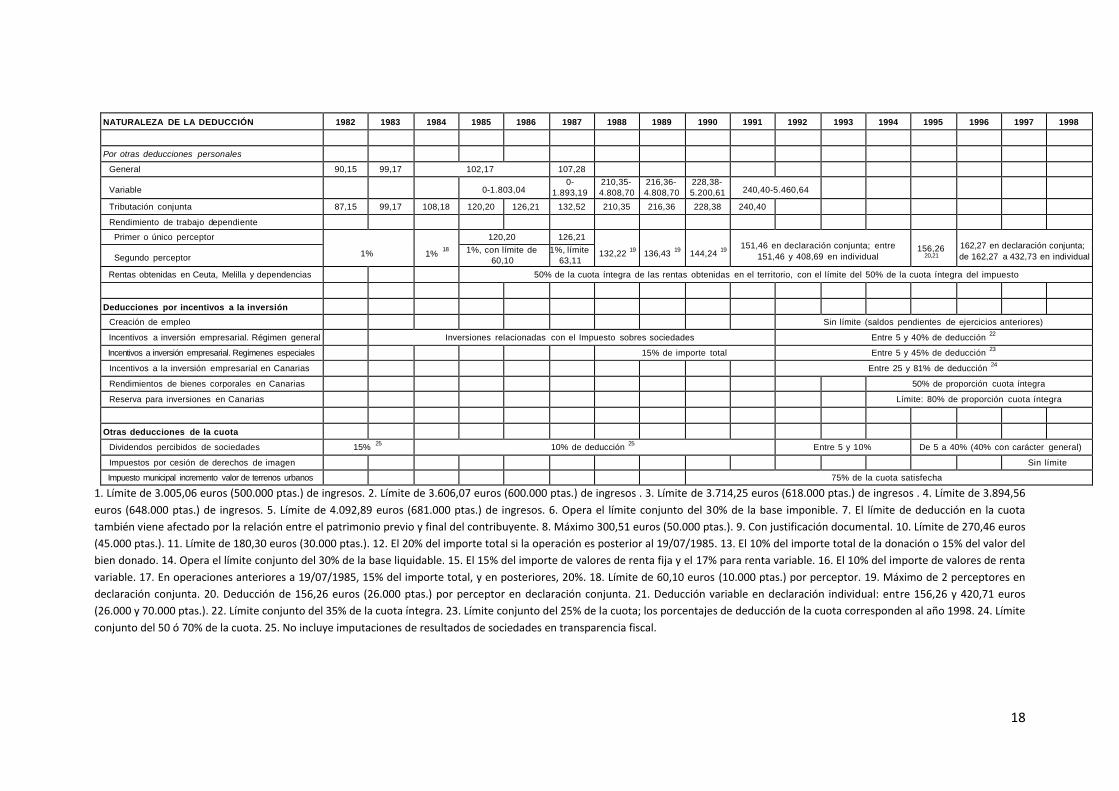

El cuadro 2.a (1 y 2) contiene la tipología y cuantía de las principales deducciones

existentes, con posterioridad a la ley 35/2006 y al período 1999-2003, respectivamente.

Se han agrupado por bloques, atendiendo a la naturaleza de las deducciones. Hay que

tener en cuenta que con la Ley 40/1998 el número y la cuantía de las deducciones

disminuye sustancialmente al haber desaparecido muchas de ellas con la implantación

del mínimo personal y familiar. En el cuadro 2.b se recoge la tipología y cuantía de las

principales deducciones a lo largo del periodo 1982-1998.

15

Cuadro 2.a.1. Tipología y cuantía de las principales deducciones generales en la cuota íntegra. Desde Ley 35/2006(1)

A. Vivienda

A.1. Adquisición/rehabilitación/construcción/ampliación de vivienda: 7,5% estatal hasta 9.040 euros 7,5% autonómico (art.78.2 Ley IRPF), con posible aplicación

de la capacidad normativa de las CCAA (A.1/A.2). A.2. Cantidades depositada en cuenta vivienda ----- A.3. Obras adecuación vivienda minusválidos 10% hasta 12.080 euros. A.4. Alquiler de la vivienda habitual 10,05% (para BI<24.107,2 € anuales) hasta 9.040 €, variable según tramos de renta. A.5. Obras de mejora en vivienda (régimen transitorio) 10% en obras-tipo de 14-04-2010 a 6-05-2011 en Vvdª habitual, si BI<53.007,2 €/año.

20% en obras-tipo de 7-05-2011 a 31-12-2012 en Vvdª en propiedad, SI BI<71.000,2 €/año.

B. Inversión empresarial

B.1. 1. Régimen general Variable según tipo de inversión (1-50%), con límite conjunto del 35% ó 50%. 6.000 € persona/año para creación empleo a discapacitados.

B.1. 2. Regímenes especiales 15%, con límite conjunto del 35% B.2. Régimen especial por inversiones en Canarias Variable s/ tipo de inversión (21-75%), límite conjunto del 50% (activos fijos) ó 70% y 90% (resto)

6000 € persona/año para creación empleo a discapacitados B.3. Rendimientos de bienes corporales producidos en Canarias 50% de la parte de la cuota íntegra B.4. Dotación a reserva de inversiones en Canarias Variable (tipo medio) con límite del 80% de la parte proporcional de cuota íntegra

C. Inversión empresarial

C.1. Donación a determinadas entidades (2)

25% mecenazgo s/ ámbito Ley 49/2002, 10% en otros casos. Límite: 10% de base liquidable C.2. Gastos en bienes de interés cultural 15% con límite del 10% de base liquidable, arts. 68.5 y 69.1 ley IRPF C.3. Rentas obtenidas en C e uta y Melilla 50% (variable la renta a computar según periodo de residencia). Límite 50% de la cuota íntegra C.4. Cuentas Ahorro-Empresa 15% de las cantidades depositadas con base máxima de 9.000 euros anuales

(1): A partir de 2003 los porcentajes de las deducciones se reparten en una parte estatal y una parte autonómica que pueden tener normativa diversa si las CCAA han legislado en la materia. (2): Deducción del 25% por donaciones a partidos políticos, etc. que se refiere el art. 4 de la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los partidos políticos

16

Cuadro 2.a.2. Tipología y cuantía de las principales deducciones generales en la cuota íntegra. 1999-2003(1)

D. Vivienda

Límite de 9.015,18 euros para A1 + A2 + A3 A.1. Adquisición/rehabilitación de vivienda: Con financiación ajena 25% hasta 4.507,59 euros y 15% el exceso si menos de 2 años desde compra.

20% hasta 4.507,59 euros y 15% el exceso si más de 2 años desde compra. Sin financiación ajena 15%. A.2. Construcción/ampliación de vivienda habitual 15%. A.3. Cantidades depositada en cuenta vivienda 15%. A.4. Obras adecuación vivienda minusválidos: Límite de 12.020,24 euros. Con financiación ajena 25% hasta 6.010,12 euros y 15% el exceso si menos de 2 años desde compra.

20% hasta 6.010,12 euros y 15% el exceso si más de 2 años desde compra. Sin financiación ajena 15%.

E. Inversión empresarial

B.1. Regímenes general y especiales Variable según tipo de inversión (5-50%), con límite conjunto del 35% ó 45%. B.2. Régimen especial por inversiones en Canarias Variable según tipo de inversión (25-90%), con límite conjunto del 50 (activos fijos) ó 70% y

81%(resto). B.3. Rendimientos de bienes corporales producidos en Canarias 50% de la parte de la cuota íntegra. B.4. Dotación a reserva de inversiones en Canarias Variable (tipo medio) con límite del 80% de la parte proporcional de cuota íntegra.

F. Inversión empresarial

C.1. Donación a determinadas entidades 25% mecenazgo ó 10% y 20% en otros casos. Límite del 10% de base liquidable, conjunto con C.2. C.2. Gastos en bienes de interés cultural 15% con límite del 10% de base liquidable, conjunto con C.1. C.3. Rentas obtenidas en Ceuta y Melilla 50% (variable la renta a computar según periodo de residencia). Límite 50% de la cuota íntegra. C.4. Cuentas Ahorro-Empresa Desde 2003. 15% de las cantidades depositadas con base máxima de 9.000 euros anuales. (1): A partir de 2003 los porcentajes de las deducciones se reparten en una parte estatal y una parte autonómica que pueden tener normativa diversa si las CCAA han legislado en la materia.

17

Cuadro 2.b. Tipología y cuantía de las principales deducciones generales en la cuota íntegra. 1982-1998 (euros o porcentaje)

NATURALEZA DE LA DEDUCCIÓN 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Deducciones de naturaleza personal Según características del sujeto pasivo

Sujeto pasivo de 65 o más años (cada uno) 54,09 66,11 72,12 75,73 79,33 81,74 85,94 90,15 93,16 96,16 120,20 Discapacitados (cada uno) 192,32 216,36 228,38 240,40 252,43 264,45 272,26 286,08 300,51 312,53 324,55 336,57 Pensionista 42,07 45,08

Por ascendientes De menos de 75 años (cada uno) 90,15 93,16 96,16 99,17 De 75 o más años (cada uno) 180,30 186,31 192.32 197,73 Cualquier edad (cada uno) 60,10 72,12 72,12

1 75,73 1 79,33

2 81,74 3 85,94

4 90,15 5

Por descendientes solteros Primer descendiente 72,12 78,13 84,14 90,15 96,16 100,97 105,78 108,78 114,19 120,20 124,41 129,22 132,82 150,25 Segundo descendiente 72,12 78,13 84,14 90,15 96,16 100,97 105,78 108,78 114,19 120,20 124, 41 129,22 132,82 210,35 Tercer descendiente 72,12 78,13 84,14 90,15 96,16 100,97 105,78 108,78 114,19 120,20 150,25 156,26 160,47 300,51 Restantes descendientes 72,12 108,18 114,19 90,15 96,16 100,97 105,78 108,78 114,19 120,20 180,30 186,31 191,12 300,51

Por gastos relacionados con la vivienda Alquiler de vivienda habitual 15%, máximo 450,76 15%, máximo 601,01

Adquisición o rehabilitación de vivienda habitual 15% de importe total 15% 6 15%

6,7 15 ó 17% 6,7 15% s/total, total <= 30% Base Imponible

7 15% s/total, total <= 30% Base Liquidable Cantidades depositadas en cuentas vivienda 15% s/total, total <= 30% Base Liquidable Adquisición de otras viviendas antes de 1990 17%

6,7 10% s/total, total <= 30% Base Imponible 7 10% s/total, total <= 30% Base Liquidable

Por gasto de previsión social Primas de seguros de vida, muerte o invalidez 15%, máximo 270,46 15%

6 10% 6 10% s/total, total <= 30% Base Imponible

7 10% s/total, total <= 30% Base Liquidable Aportaciones a planes de pensiones 15%

Por otros gastos Custodia de hijos < 3 años 15%, máximo 150,25 20%

8 Gastos de enfermedad (sobre importe total) 15% 15% 15% 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9

Honorarios profesionales 5% de importe total Gastos excepcionales 15%

10 10% 11

Cantidades o bienes donados a determinadas entidades 15% 10% 20% 6,12 20%

6 15% s/total, total <= 30% Base Imponible 7 10 ó 15%

13,14 Entre 10 y 25% de deducción 14

Suscripción acciones de empresa por trabajadores 15% 10% 17% 6 17%

6,7 10% 6,7

Suscripción de valores mobiliarios 15% de importe total 15 ó 17% 6,15 15 ó 17%

6,7,15 10% 6,7,16

Inversiones o gastos en bienes de interés cultural 15% 10% 15 ó 20% 6,17 20%

6,7 15% s/total, total <= 30% Base Imponible

7 15% s/total, total <= 30% Base Liquidable Cantidades donadas por los actos de 1992 10% s/total, total <= 30% Base Imponible

18

NATURALEZA DE LA DEDUCCIÓN 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Por otras deducciones personales

General 90,15 99,17 102,17 107,28 Variable 0-1.803,04

0-

1.893,19 210,35-

4.808,70 216,36-

4.808,70 228,38-

5.200,61 240,40-5.460,64 Tributación conjunta 87,15 99,17 108,18 120,20 126,21 132,52 210,35 216,36 228,38 240,40 Rendimiento de trabajo dependiente

Primer o único perceptor

1%

1% 18

120,20 126,21

132,22 19

136,43 19

144,24 19

151,46 en declaración conjunta; entre

151,46 y 408,69 en individual 156,26

20,21 162,27 en declaración conjunta;

de 162,27 a 432,73 en individual Segundo perceptor 1%, con límite de

60,10 1%, límite

63,11 Rentas obtenidas en Ceuta, Melilla y dependencias 50% de la cuota íntegra de las rentas obtenidas en el territorio, con el límite del 50% de la cuota íntegra del impuesto

Deducciones por incentivos a la inversión

Creación de empleo Sin límite (saldos pendientes de ejercicios anteriores) Incentivos a inversión empresarial. Régimen general Inversiones relacionadas con el Impuesto sobres sociedades Entre 5 y 40% de deducción

22 Incentivos a inversión empresarial. Regímenes especiales 15% de importe total Entre 5 y 45% de deducción

23 Incentivos a la inversión empresarial en Canarias Entre 25 y 81% de deducción

24 Rendimientos de bienes corporales en Canarias 50% de proporción cuota íntegra Reserva para inversiones en Canarias Límite: 80% de proporción cuota íntegra

Otras deducciones de la cuota

Dividendos percibidos de sociedades 15% 25 10% de deducción

25 Entre 5 y 10% De 5 a 40% (40% con carácter general) Impuestos por cesión de derechos de imagen Sin límite Impuesto municipal incremento valor de terrenos urbanos 75% de la cuota satisfecha

1. Límite de 3.005,06 euros (500.000 ptas.) de ingresos. 2. Límite de 3.606,07 euros (600.000 ptas.) de ingresos . 3. Límite de 3.714,25 euros (618.000 ptas.) de ingresos . 4. Límite de 3.894,56

euros (648.000 ptas.) de ingresos. 5. Límite de 4.092,89 euros (681.000 ptas.) de ingresos. 6. Opera el límite conjunto del 30% de la base imponible. 7. El límite de deducción en la cuota

también viene afectado por la relación entre el patrimonio previo y final del contribuyente. 8. Máximo 300,51 euros (50.000 ptas.). 9. Con justificación documental. 10. Límite de 270,46 euros

(45.000 ptas.). 11. Límite de 180,30 euros (30.000 ptas.). 12. El 20% del importe total si la operación es posterior al 19/07/1985. 13. El 10% del importe total de la donación o 15% del valor del

bien donado. 14. Opera el límite conjunto del 30% de la base liquidable. 15. El 15% del importe de valores de renta fija y el 17% para renta variable. 16. El 10% del importe de valores de renta

variable. 17. En operaciones anteriores a 19/07/1985, 15% del importe total, y en posteriores, 20%. 18. Límite de 60,10 euros (10.000 ptas.) por perceptor. 19. Máximo de 2 perceptores en

declaración conjunta. 20. Deducción de 156,26 euros (26.000 ptas.) por perceptor en declaración conjunta. 21. Deducción variable en declaración individual: entre 156,26 y 420,71 euros

(26.000 y 70.000 ptas.). 22. Límite conjunto del 35% de la cuota íntegra. 23. Límite conjunto del 25% de la cuota; los porcentajes de deducción de la cuota corresponden al año 1998. 24. Límite

conjunto del 50 ó 70% de la cuota. 25. No incluye imputaciones de resultados de sociedades en transparencia fiscal.

19

Cuadro 2.b. Tipología y cuantía de las principales deducciones generales en la cuota íntegra. 1982-1998 (pesetas o porcentaje)

NATURALEZA DE LA DEDUCCIÓN 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Deducciones de naturaleza personal Según características del sujeto pasivo

Sujeto pasivo de 65 o más años (cada uno) 9.000 11.000 12.000 12.600 13.200 13.600 14.300 15.000 15.500 16.000 20.000 Discapacitados (cada uno) 32.000 36.000 38.000 40.000 42.000 44.000 45.300 47.600 50.000 52.000 54.000 56.000 Pensionista 7.000 7.500

Por ascendientes De menos de 75 años (cada uno) 15.000 15.500 16.000 16.500 De 75 o más años (cada uno) 30.000 31.000 32.000 32.900 Cualquier edad (cada uno) 10.000 12.000 12.000

1 12.600 1 13.200

2 13.600 3 14.300

4 15.000 5

Por descendientes solteros Primer descendiente 12.000 13.000 14.000 15.000 16.000 16.800 17.600 18.100 19.000 20.000 20.700 21.500 22.100 25.000 Segundo descendiente 12.000 13.000 14.000 15.000 16.000 16.800 17.600 18.100 19.000 20.000 20.700 21.500 22.100 35.000 Tercer descendiente 12.000 13.000 14.000 15.000 16.000 16.800 17.600 18.100 19.000 20.000 25.000 26.000 26.700 50.000 Restantes descendientes 12.000 18.000 19.000 15.000 16.000 16. 800 17.600 18.100 19.000 20.000 30.000 31.000 31.800 50.000

Por gastos relacionados con la vivienda Alquiler de vivienda habitual 15%, máximo 75.000 15%, máximo 100.000

Adquisición o rehabilitación de vivienda habitual 15% de importe total 15% 6 15%

6,7 15 ó 17% 6,7 15% s/total, total <= 30% Base Imponible

7 15% s/total, total <= 30% Base Liquidable Cantidades depositadas en cuentas vivienda 15% s/total, total <= 30% Base Liquidable Adquisición de otras viviendas antes de 1990 17%

6,7 10% s/total, total <= 30% Base Imponible 7 10% s/total, total <= 30% Base Liquidable

Por gasto de previsión social Primas de seguros de vida, muerte o invalidez 15%, máximo 45.000 15%

6 10% 6 10% s/total, total <= 30% Base Imponible

7 10% s/total, total <= 30% Base Liquidable Aportaciones a planes de pensiones 15%

Por otros gastos Custodia de hijos < 3 años 15%, máximo 25.000 20%

8 Gastos de enfermedad (sobre importe total) 15% 15% 15% 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9 15%

9 15% 9

Honorarios profesionales 5% de importe total Gastos excepcionales 15%

10 10% 11

Cantidades o bienes donados a determinadas entidades 15% 10% 20% 6,12 20%

6 15% s/total, total <= 30% Base Imponible 7 10 ó 15%

13,14 Entre 10 y 25% de deducción 14

Suscripción acciones de empresa por trabajadores 15% 10% 17% 6 17%

6,7 10% 6,7

Suscripción de valores mobiliarios 15% de importe total 15 ó 17% 6,15 15 ó 17%

6,7,15 10% 6,7,16

Inversiones o gastos en bienes de interés cultural 15% 10% 15 ó 20% 6,17 20%

6,7 15% s/total, total <= 30% Base Imponible

7 15% s/total, total <= 30% Base Liquidable Cantidades donadas por los actos de 1992 10% s/total, total <= 30% Base Imponible

20

NATURALEZA DE LA DEDUCCIÓN 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Por otras deducciones personales

General 15.000 16.500 17.000 17.850 Variable 0-300.000

0-

315.000 35.000-

800.100 36.000-

800.100 38.000-

865.308 40.000-908.574 Tributación conjunta 14.500 16.500 18.000 20.000 21.000 22.050 35.000 36.000 38.000 40.000 Rendimiento trabajo dependiente

Primer o único perceptor

1%

1% 18

20.000 21.000

22.000 19

22.700 19

24.000 19

25.200 en declaración conjunta; entre

25.200 y 68.000 en individual 26.000

20,21 27.000 en declaración conjunta;

de 27.000 a 72.000 en individual Segundo perceptor 1%, con límite de

10.000 1%, límite

10.500 Rentas obtenidas en Ceuta, Melilla y dependencias 50% de la cuota íntegra de las rentas obtenidas en el territorio, con el límite del 50% de la cuota íntegra del impuesto

Deducciones por incentivos a la inversión

Creación de empleo Sin límite (saldos pendientes ejercicios anteriores) Incentivos a inversión empresarial. Régimen general Inversiones relacionadas con el Impuesto sobre Sociedades Entre 5 y 40% de deducción

22 Incentivos a inversión empresarial. Regímenes especiales 15% de importe total Entre 5 y 45% de deducción

23 Incentivos a la inversión empresarial en Canarias Entre 25 y 81% de deducción

24 Rendimientos de bienes corporales en Canarias 50% de proporción cuota íntegra Reserva para inversiones en Canarias Límite: 80% de proporción cuota íntegra

Otras deducciones de la cuota

Dividendos percibidos de sociedades 15% 25 10% de deducción

25 Entre 5 y 10% De 5 a 40% (40% con carácter general) Impuestos por cesión de derechos de imagen Sin límite Impuesto municipal incremento valor de terrenos urbanos 75% de la cuota satisfecha

1. Límite de 500.000 ptas. (3.005,06 euros) de ingresos. 2. Límite de 600.000 ptas. (3.606,07 euros) de ingresos. 3. Límite de 618.000 ptas. (3.714,25 euros) de ingresos. 4. Límite de 648.000 ptas. (3.894,56 euros) de ingresos. 5. Límite de 681.000 ptas. (4.092,89 euros) de ingresos. 6. Opera el límite conjunto del 30% de la base imponible. 7. El límite de deducción en la cuota también viene afectado por la relación entre el patrimonio previo y final del contribuyente. 8. Máximo 50.000 ptas. (300,51 euros). 9. Con justificación documental. 10. Límite de 45.000 ptas. (270,46 euros). 11. Límite de 30.000 ptas. (180,30 euros). 12. El 20% del importe total si la operación es posterior al 19/07/1985. 13. El 10% del importe total de la donación o 15% del valor del bien donado. 14. Opera el límite conjunto del 30% de la base liquidable. 15. El 15% del importe de valores de renta fija y el 17% para renta variable. 16. El 10% del importe de valores de renta variable. 17. En operaciones anteriores a 19/07/1985, 15% del importe total, y en posteriores, 20%. 18. Límite de 10.000 ptas. (60,10 euros) por perceptor. 19. Máximo de 2 perceptores en declaración conjunta. 20. Deducción de 26.000 ptas. (156,26 euros) por perceptor en declaración conjunta. 21. Deducción variable en declaración individual: entre 26.000 y 70.000 ptas. (156,26 y 420,71 euros). 22. Límite conjunto del 35% de la cuota íntegra. 23. Límite conjunto del 25% de la cuota; los porcentajes de deducción de la cuota corresponden al año 1998. 24. Límite conjunto del 50 ó 70% de la cuota. 25. No incluye imputaciones de resultados de sociedades en transparencia fiscal.

21

3.11. Las retenciones, la cuota diferencial y el resultado de la liquidación

Una vez cuantificado el importe de la cuota líquida total y de la cuota líquida

incrementada, las operaciones de liquidación finalizan cuando se regularizan las

compensaciones por doble imposición obteniéndose la cuota resultante de la

autoliquidación. Desde la entrada en vigor de la Ley 40/1998, es posible deducir, con

carácter transitorio, la compensación fiscal a contribuyentes arrendatarios o en proceso

de adquisición de su vivienda habitual que hayan salido perjudicados por esta ley con

respecto a la situación que tenían con la legislación del IRPF en vigor en el ejercicio de

1998.

De la cuota resultante de la autoliquidación se deducirá el importe de los pagos a cuenta

correspondientes al ejercicio (retenciones), obteniéndose la denominada cuota

diferencial.

Desde 2003 a la cuota diferencial se le a plica, en su caso, la deducción por maternidad

(descontados los anticipos).

Asimismo, en la ley 35/2006 se establece una deducción por nacimiento o adopción que

posteriormente se suprime, con efectos de 1 de enero de 2011, por el art.6.1 el Real

Decreto Ley 8/2010, de 20 de mayo.

La deducción por obtención de rendimientos del trabajo o de actividades económicas,

establecida en un principio para todos los contribuyentes, es objeto de modificación por el

art. 70 de la ley 26/2009, de 23 de diciembre; la limita a contribuyentes cuya base

imponible sea inferior a 12.000 euros y modula la cuantía de la deducción según tramos

de la base imponible.

El resultado puede ser positivo o negativo; en el primer caso deberá ser ingresada la

correspondiente cuantía; si resulta negativa, el contribuyente puede solicitar la

correspondiente devolución.