el entorno económico y social en 2002 - ine.es · el entorno económico y social en 2002 2 este...

TRANSCRIPT

El entorno

económico y

social en 2002

El entorno económico y social en 2002

1

0 Introducción

Este artículo tiene como objetivo presentaruna visión de conjunto sobre el panoramaeconómico y social de España en el año2002.

El trabajo se ha estructurado en tres blo-ques.

El primero se dedica a ofrecer una visión delpanorama económico, en el que se hanintentado reflejar los aspectos más relevan-tes del mismo. Este bloque comprende unareferencia al contexto internacional, un aná-lisis global sobre la evolución de la econo-mía española, así como apartados específi-cos sobre otros aspectos, tales como infla-ción y política monetaria, y el sector público.

El segundo bloque se dedica al estudio delmercado de trabajo, en el que se analizanlas características del mismo y sus princi-pales disfuncionalidades.

El tercer bloque se dedica al análisis delpanorama social, examinando con detalleaquellos aspectos que afectan de una mane-ra más directa a la calidad de vida de losciudadanos, como la educación, la sanidad,la vivienda, el medio ambiente y la sociedadde la información; además se presta espe-cialmente atención a la protección social.

Para este estudio, la información estadísticautilizada se refiere al año 2002 y, cuandoello no ha sido posible, se ha usado la últi-ma información disponible.

En nuestra opinión, el año 2002 se ha ca-racterizado por una moderación en el creci-miento de la economía española en un con-texto internacional de crecimiento modera-do, especialmente de las economías avan-zadas. El crecimiento español, si bien hasido el menor de los últimos nueve años, hacontinuado siendo por octavo año consecu-tivo superior al crecimiento medio de laUnión Europea. Dicho crecimiento ha venidoacompañado de una creación de empleomoderada, de una evolución al alza de losprecios y de unas cuentas públicas equili-bradas.

En el ámbito social señalaremos sólo lo másdestacado en cada uno de los aspectos.

En educación destaca la continuación deldescenso en el alumnado, tanto en el niveluniversitario como en los no universitarios,así como un aumento de la tasa de escolari-dad por la mejora de la escolarización infan-til.

El año 2002 ha sido el primero de funcio-namiento descentralizado del Sistema Na-cional de Salud, sin que en el momento deelaborar este artículo se disponga de infor-mación para poder valorar si se han produ-cido progresos en la atención sanitaria,tanto primaria como especializada.

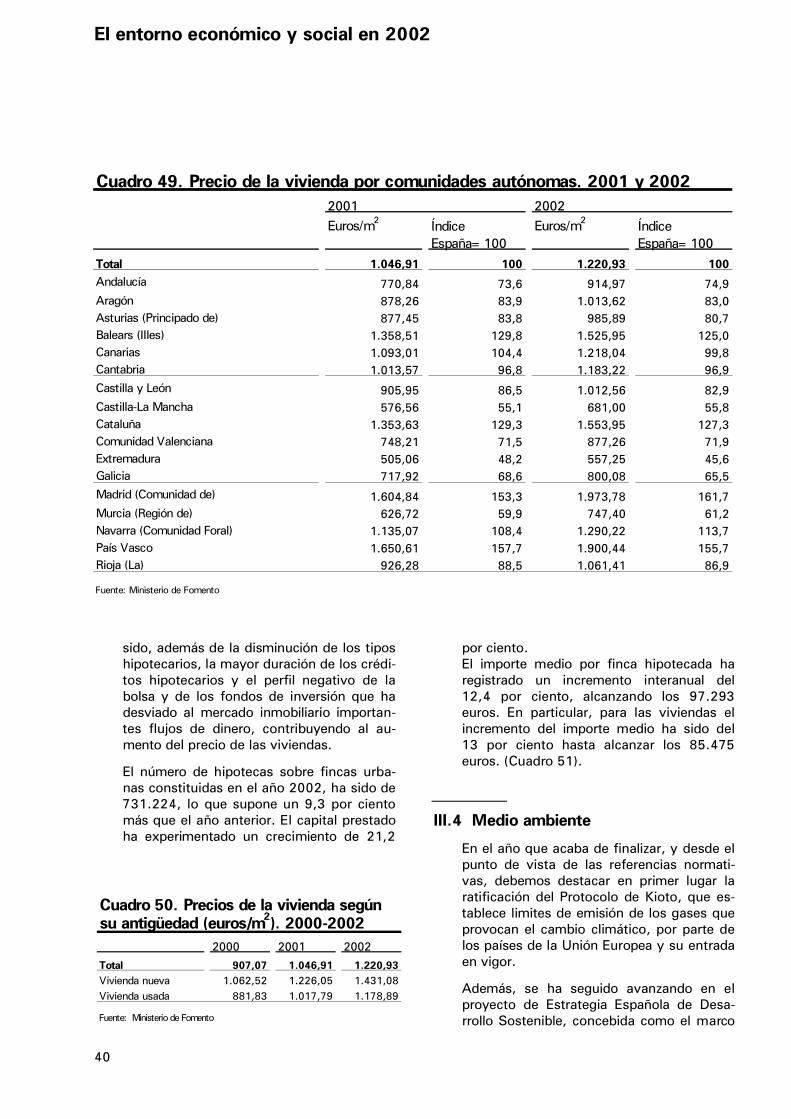

En lo referente a la vivienda se debe hacerhincapié en el fuerte crecimiento de su pre-cio, lo cual dificulta el acceso de la pobla-ción a la misma y pasa a constituir, posi-blemente, uno de los mayores problemas delas familias españolas.

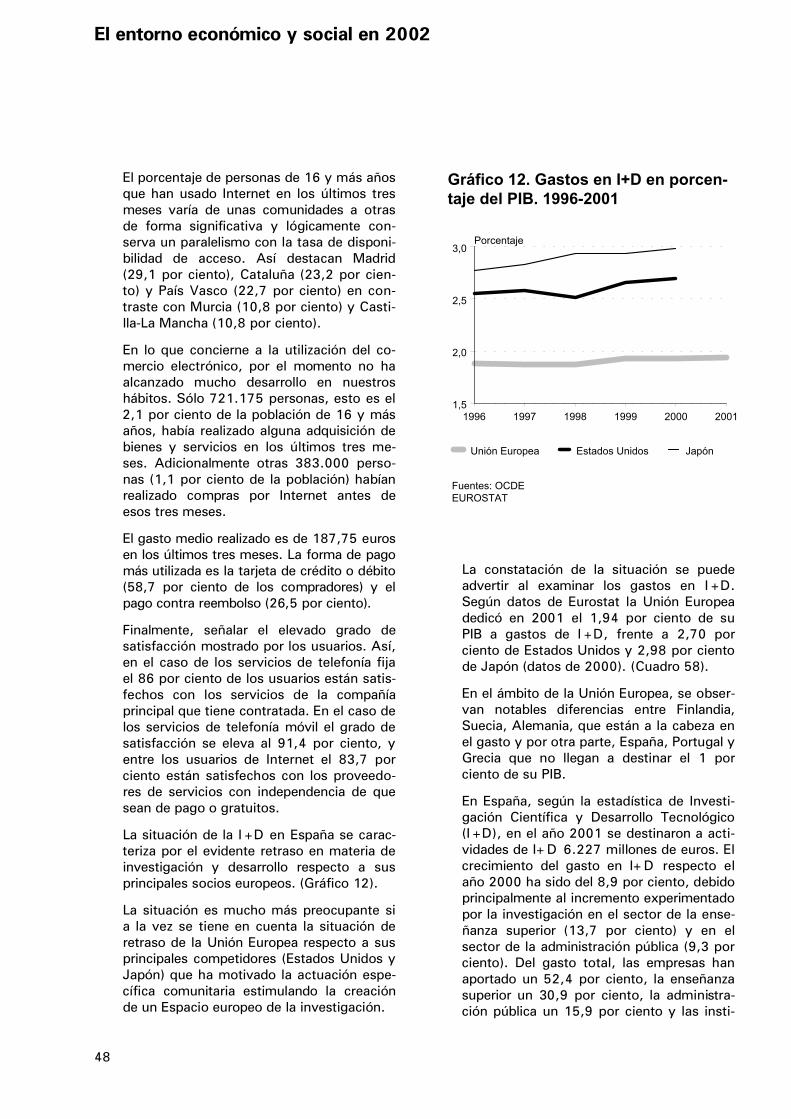

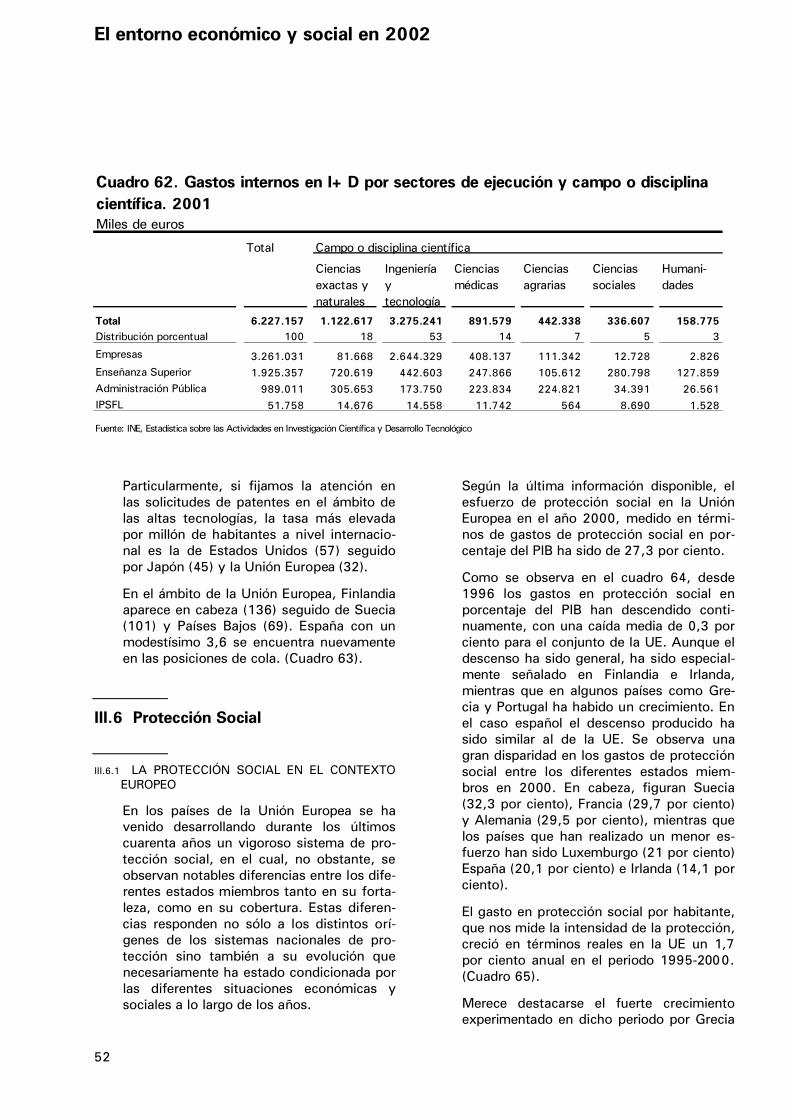

También, y a pesar de la mejora relativa enlos sistemas de I +D y en la innovacióntecnológica, hay que resaltar la persistenciade la situación de retraso respecto a lospaíses europeos más avanzados.

Finalmente, señalar que pese a mejoras enel sistema de protección social, se apreciatambién la situación de relativa debilidad denuestro sistema en el contexto europeo ylas dificultades de lograr la convergenciareal.

I Panorama económico

I.1 El contexto internacional

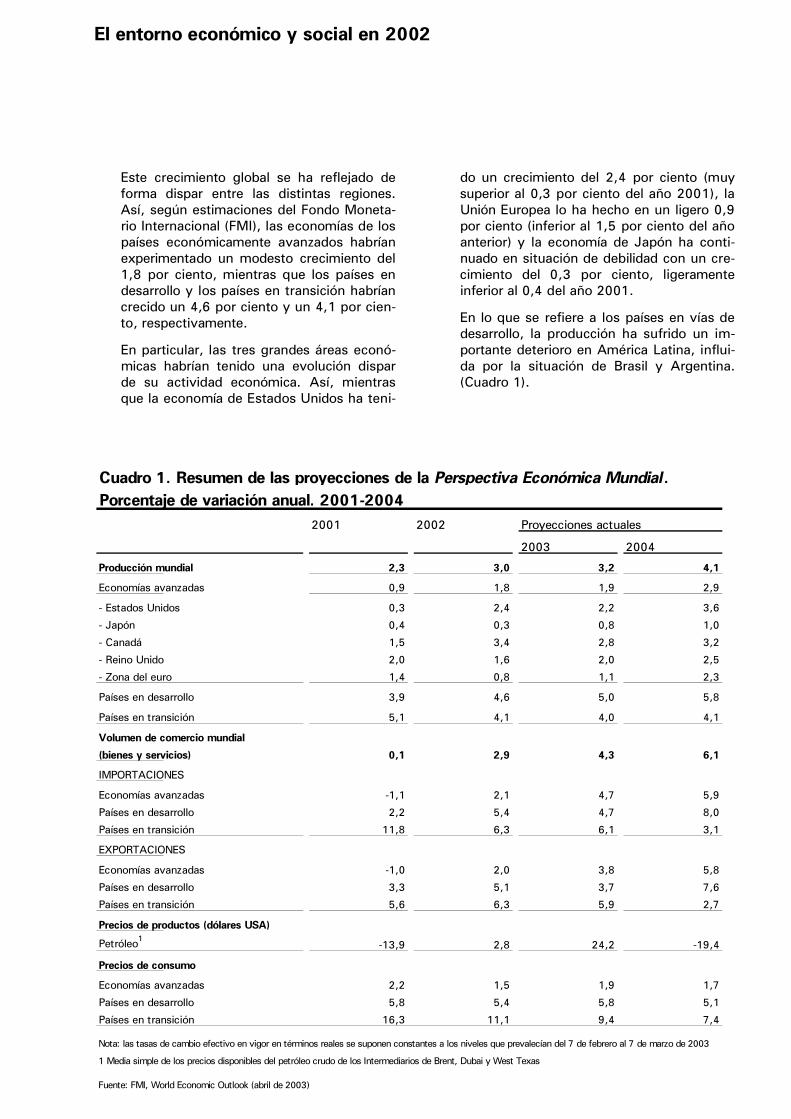

Después de un año como el 2001 caracteri-zado por una caída de la producción mun-dial, al estimarse el crecimiento anual en2,3 por ciento, el año 2002, según las es-timaciones disponibles, concluyó con uncrecimiento de la producción mundial lige-ramente superior (3,0 por ciento) a la delaño anterior.

El entorno económico y social en 2002

2

Este crecimiento global se ha reflejado deforma dispar entre las distintas regiones.Así, según estimaciones del Fondo Moneta-rio Internacional (FMI), las economías de lospaíses económicamente avanzados habríanexperimentado un modesto crecimiento del1,8 por ciento, mientras que los países endesarrollo y los países en transición habríancrecido un 4,6 por ciento y un 4,1 por cien-to, respectivamente.

En particular, las tres grandes áreas econó-micas habrían tenido una evolución disparde su actividad económica. Así, mientrasque la economía de Estados Unidos ha teni-

do un crecimiento del 2,4 por ciento (muysuperior al 0,3 por ciento del año 2001), laUnión Europea lo ha hecho en un ligero 0,9por ciento (inferior al 1,5 por ciento del añoanterior) y la economía de Japón ha conti-nuado en situación de debilidad con un cre-cimiento del 0,3 por ciento, ligeramenteinferior al 0,4 del año 2001.

En lo que se refiere a los países en vías dedesarrollo, la producción ha sufrido un im-portante deterioro en América Latina, influi-da por la situación de Brasil y Argentina.(Cuadro 1).

Cuadro 1. Resumen de las proyecciones de la Perspectiva Económica Mundial .

Porcentaje de variación anual. 2001-2004

2001 2002 Proyecciones actuales

2003 2004

Producción mundial 2,3 3,0 3,2 4,1

Economías avanzadas 0,9 1,8 1,9 2,9

- Estados Unidos 0,3 2,4 2,2 3,6

- Japón 0,4 0,3 0,8 1,0

- Canadá 1,5 3,4 2,8 3,2

- Reino Unido 2,0 1,6 2,0 2,5

- Zona del euro 1,4 0,8 1,1 2,3

Países en desarrollo 3,9 4,6 5,0 5,8

Países en transición 5,1 4,1 4,0 4,1

Volumen de comercio mundial

(bienes y servicios) 0,1 2,9 4,3 6,1

IMPORTACIONES

Economías avanzadas -1,1 2,1 4,7 5,9

Países en desarrollo 2,2 5,4 4,7 8,0

Países en transición 11,8 6,3 6,1 3,1

EXPORTACIONES

Economías avanzadas -1,0 2,0 3,8 5,8

Países en desarrollo 3,3 5,1 3,7 7,6

Países en transición 5,6 6,3 5,9 2,7

Precios de productos (dólares USA)

Petróleo1-13,9 2,8 24,2 -19,4

Precios de consumo

Economías avanzadas 2,2 1,5 1,9 1,7

Países en desarrollo 5,8 5,4 5,8 5,1

Países en transición 16,3 11,1 9,4 7,4

Nota: las tasas de cambio efectivo en vigor en términos reales se suponen constantes a los niveles que prevalecían del 7 de febrero al 7 de marzo de 2003

1 Media simple de los precios disponibles del petróleo crudo de los Intermediarios de Brent, Dubai y West Texas

Fuente: FMI, World Economic Outlook (abril de 2003)

El entorno económico y social en 2002

3

Las presiones inflacionistas en el contextomundial han permanecido relativamenteatenuadas y los crecimientos salariales hansido generalmente moderados. Para el con-junto de las economías avanzadas, la últimaproyección del FMI sobre inflación, en tér-minos de índice de precios de consumo, erade un 1,5 por ciento. De acuerdo con lainformación disponible para el año 2002, lavariación media anual de precios en EstadosUnidos ha sido de 1,6 por ciento y en laUnión Europea 2,1 por ciento (2,2 por cien-to en la zona euro). Para la economía japo-nesa, sumida en un prolongado procesodeflacionista, la inflación ha sido de -0,9 porciento.

Como reflejo del ligero repunte de la activi-dad global, los precios de las materias pri-mas se han encaminado al alza. Los preciosdel petróleo han experimentado un fuertecrecimiento desde enero (19,5 dólares/barrilpara el crudo del Mar del Norte) hasta al-canzar a primeros de abril los 25,7 dóla-res/barril y producirse después de agosto unfuerte incremento, hasta los 28,4 dóla-res/barril en septiembre, influido por el dete-rioro de la situación en Oriente Próximo.Tras un descenso acusado en noviembre, elrenovado temor a una situación bélica enIrak1 y las tensiones sociopolíticas en Vene-zuela han llevado los precios a finales deaño a cerca de los 29 dólares/barril.

El oro ha sido el gran beneficiado de lascrecientes incertidumbres, con un aumentode precios especialmente visible desde elverano, hasta alcanzar en diciembre los332,6 dólares/onza.

En cuanto a la evolución del comercio mun-dial en 2002, las estimaciones preliminaresapuntan a un crecimiento de las exportacio-nes e importaciones de bienes y servicios envolumen del 2,9 por ciento, lo que significauna clara mejoría respecto al 0,1 por cientodel año anterior, que supuso el peor registrodel comercio mundial en más de una década.

1 Posteriormente estallaría el conflicto el 20 de marzo de2003.

Finalmente, en lo que se refiere a los mer-cados financieros, los tipos a corto plazo,en términos de tipos de interés interbanca-rios a tres meses, han tenido una evolucióna la baja en las principales áreas económi-cas. Así, las medias anuales han bajado, de2001 a 2002, de 3,66 a 1,71 en EstadosUnidos y de 4,26 a 3,32 en la zona euro,mientras en Japón (sin margen de maniobra)el descenso fue de 0,08 a 0,01.

En cuanto a los tipos a largo plazo, medidosen términos de rendimiento de los Bonos delGobierno a largo plazo, se ha producido undescenso en las principales áreas de 2001 a2002 al pasar en Estados Unidos de 5,06 a4,65, de 5,03 a 4,92 en la zona euro y de1,34 a 1,27 en Japón. (Cuadro 2).

I.2 La economía española moderó su

crecimiento

I.2.1 RASGOS GENERALES

El crecimiento de la economía española enel año 2002 fue el menor de los últimosnueve años, saldándose con una creación

Cuadro 2. Tipos de interés (media del

período). 1999-2002

1999 2000 2001 2002

A corto plazo1

Reino Unido 5,42 6,08 4,93 3,96

Estados Unidos 5,31 6,44 3,66 1,71

Japón 0,16 0,19 0,08 0,01

Zona del euro 2,96 4,39 4,26 3,32

A largo plazo2

Reino Unido 5,06 5,34 4,97 4,93

Estados Unidos 5,71 6,12 5,06 4,65

Japón 1,76 1,76 1,34 1,27

Zona del euro 4,70 5,45 5,03 4,92

1 Tipos a tres meses

2 Rendimiento de los Bonos del Gobierno a largo plazo

Fuentes: Banco Central Europeo

Banco de España

El entorno económico y social en 2002

4

de empleo moderada y con un crecimientode precios elevado. A pesar de ello, el cre-cimiento español continuó por octavo añoconsecutivo superando la tasa media decrecimiento de la Unión Europea. (Gráfico 1).

La economía española experimentó en elaño 2002 una moderación en su crecimien-to con una tasa media de variación del PIBdel 2 por ciento, siete décimas inferior alcrecimiento del año anterior. Este registrose inscribe en el proceso de desaceleraciónen el que se encuentra inmersa la economíaespañola desde el año 2000. El crecimientoha sido similar en los cuatro trimestres delaño. (Cuadro 3).

El moderado avance del PIB se ha sustenta-do en la aportación de la demanda interna(2,3 por ciento), ya que la contribución delsector exterior ha sido negativa (-0,3 porciento).

La ralentización del crecimiento de la de-manda interna es debido tanto a la modera-

Cuadro 3. Tasas de variación interanual del PIB y sus componentes a precios

constantes. 2001 y 2002

2001 2002 2001 2002

Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. II Tr. III Tr.IVPIBpm 2,7 2,0 3,0 2,4 2,9 2,3 2,0 2,0 1,8 2,1

Gasto en consumo final 2,6 2,3 2,4 2,3 2,9 2,9 2,7 2,2 2,0 2,3

- Gasto en consumo final de los hogares 2,5 1,9 2,1 2,2 2,9 2,8 2,5 1,8 1,6 1,8

- Gasto en consumo final de las ISFLSH 1,2 0,0 4,8 1,6 -0,4 -1,0 -0,9 -0,2 0,4 0,7

- Gasto en consumo final de las AAPP 3,1 3,8 3,1 2,7 3,2 3,3 3,8 3,8 3,7 4,0

Formación bruta de capital fijo 3,2 1,4 5,2 4,0 2,6 1,3 0,7 1,0 1,6 2,5

- Bienes de equipo -1,2 -4,1 3,5 -0,1 -2,8 -5,1 -5,7 -5,4 -4,4 -0,8

- Construcción 5,8 4,5 6,4 6,4 5,7 4,8 4,0 4,5 5,0 4,6

- Otros productos 3,4 1,5 4,2 4,1 3,4 1,9 2,0 1,5 1,5 1,1

Variación de existencias - 0,1 -0,4 0,2 -0,6 0,6 0,3 - 0,0 0,3

Demanda interna 2,8 2,3 2,7 3,0 2,3 3,1 2,6 2,0 1,9 2,7

Exportación de bienes y servicios 3,4 1,4 10,1 4,5 1,8 -2,1 -2,9 -1,6 4,2 6,0

- Exportación de bienes (fob) 2,3 2,3 9,2 3,5 0,7 -3,6 -3,7 -2,0 6,3 8,8

- Exportación de servicios 6,0 -0,6 12,1 6,7 4,4 1,5 -1,1 -0,5 -0,4 -0,2

Importación de bienes y servicios 3,5 2,2 8,3 6,1 -0,2 0,4 -1,1 -1,7 4,2 7,4

- Importación de bienes (fob) 3,0 2,2 8,1 5,4 -0,9 -0,1 -1,7 -2,1 4,5 8,4

- Importación de servicios 6,2 2,0 9,4 9,5 3,6 2,5 1,7 0,7 3,1 2,5

Nota: datos corregidos de efectos estacionales y de calendario.

Fuente: INE, Contabilidad Nacional Trimestral de España. Base 1995

Gráfico 1. Tasas de variación interanual del PIB a precios constantes en la UE y en España. 1996-2002

Fuente: EUROSTAT

1996 1997 1998 1999 2000 2001 20020,00,51,01,52,02,53,03,54,04,5

Tasa de variación (porcentaje)

España Unión Europea

El entorno económico y social en 2002

5

ción en la evolución del gasto en consumofinal como, sobre todo, a la formación brutadel capital fijo.

El gasto en consumo final suavizó su ritmode crecimiento en 2002 (2,3 por cientofrente 2,6 por ciento en 2001), debido a ladesaceleración del gasto en consumo finalde los hogares (1,9 por ciento en 2002frente 2,5 por ciento en 2001).

El gasto en consumo final de las administra-ciones públicas se aceleró hasta un 3,8 porciento interanual, superior al 3,1 por cientodel año anterior.

Por otra parte, la formación bruta de capitalfijo, que se estaba comportando de formamuy dinámica en la fase expansiva del ciclo,mitigó su crecimiento a un 1,4 por cientofrente a un 3,2 por ciento en el año 2001.En particular, ha sido la formación bruta decapital fijo en bienes de equipo la que haregistrado un importante deterioro en 2002(-4,1 por ciento), mientras que la construc-ción ha tenido una elevada tasa de creci-miento (4,5 por ciento).

La contribución de la demanda externa alcrecimiento del PIB ha experimentado en2002 un ligero empeoramiento respecto a laobservada en 2001. Dicho comportamientoha afectado tanto a las importaciones comoa las exportaciones, que han reducido sucrecimiento en 2002, especialmente lasexportaciones.

Desde la óptica de la oferta, el comporta-miento de las diferentes ramas de actividad

ha sido dispar, sí bien con un tono desacele-rado común en todas ellas. (Cuadro 4).

La construcción ha sido, nuevamente, larama más dinámica (4,9 por ciento), aunquecon una ligera ralentización respecto al añoanterior motivada por el menor impulso dela edificación.

Las ramas primarias han experimentado unamenor actividad (-2,1 por ciento), aunqueesta pérdida de actividad ha sido más suaveque la observada el año anterior.

Las ramas industriales han sufrido un retro-ceso (-0,5 por ciento) por primera vez en losúltimos diez años.

Las ramas de los servicios han tenido uncrecimiento del 2,2 por ciento, que ha sidoel menor producido en los últimos seis años.Han sido los servicios de mercado los quehan crecido de manera más moderada (1,9por ciento), mientras que los servicios nodestinados al mercado han mantenido unavance superior (3,5 por ciento) al del añoanterior.

La desaceleración de la actividad ha venidoacompañada de una menor creación deempleo. De acuerdo con la contabilidadnacional trimestral, la tasa de variacióninteranual de creación de empleo, en térmi-nos de puestos de trabajo equivalentes atiempo completo, fue de un 1,3 por ciento,inferior en más de un punto a la estimadapara 2001.

Dado que el ritmo de la amortiguación de la

Cuadro 4. Tasas de variación interanual de la actividad, el empleo y la productividad

por sectores de actividad. 2001 y 2002

2001 2002

PIB Empleo Productividad PIB Empleo Productividad

Total 2,7 2,4 0,3 2,0 1,3 0,7

Agricultura -3,1 0,4 -3,5 -2,1 -5,3 3,2

Energía 2,8 -2,7 5,5 8,3 -2,8 11,1

Industria 1,2 1,6 -0,4 -0,5 -0,4 -0,1

Construcción 5,4 5,4 - 4,9 2,7 2,2

Servicios 3,2 2,4 0,8 2,2 2,3 -0,1

Fuente: INE, Contabilidad Nacional Trimestral de España. Base 1995

El entorno económico y social en 2002

6

creación de empleo ha sido mayor que el dela disminución del crecimiento, resulta unamejora de la productividad aparente delfactor trabajo de cuatro décimas respecto alaño anterior. Esta mejora global viene expli-cada por la mejora de la productividad apa-rente en las ramas agrarias (3,2 por ciento),de la construcción (2,2 por ciento) y ener-géticas (11,1 por ciento), mientras que enlas ramas industriales y en las de los servi-cios se observa un ligero retroceso (-0,1 porciento).

En lo referente al marco de política econó-mica en el que se produjeron los rasgos quehemos descrito, debemos citar como hechomás destacado la entrada en circulación deleuro en los doce países europeos que loadoptaron. La operación de introducciónfísica de la nueva moneda, que fue realizadacon gran éxito en toda la zona, ha supuestola consolidación de un marco de estabilidad.

En el ámbito de la política monetaria, hayque señalar el mantenimiento hasta casi elfinal de año de los tipos de interés por partedel Banco Central Europeo (BCE), a pesar dela desaceleración de la actividad en toda lazona. Finalmente, el BCE acordó en diciem-bre la disminución de 0,50 puntos de lostipos de las principales operaciones finan-cieras.

Por otra parte, la política fiscal reiteró su

voluntad de consolidación presupuestariapara acomodarse a la Ley General de Esta-bilidad Presupuestaria, que entró en vigorcon el inicio del ejercicio, en concordanciacon el Pacto de Estabilidad y Crecimiento.Además, con efectos de 1 de enero se pro-dujo un alza de impuestos indirectos y detasas.

Así mismo, a finales del año se aprobó laLey de Reforma del IRPF, cuya entrada envigor se ha producido el 1 de enero de2003.

I.2.2 LA SITUACIÓN DE LOS SECTORES PRODUC-TIVOS

Como ya hemos adelantado, la evolución delos diferentes sectores productivos en 2002ha tenido un tono desacelerado común entodos ellos aunque con comportamientosdiferentes. Así, mientras la construcción, losservicios y el sector energético han tenidouna evolución positiva, el sector primario yla industria han experimentado una contrac-ción. (Cuadro 5 y Gráfico 2).

- Aportación negativa del sector primario

El VAB del sector primario ha sufrido unadisminución del 2,1 por ciento en 2002,siendo esta desaceleración algo más suave

Cuadro 5. Actividad económica por sectores: tasas de variación interanual del PIB

a precios constantes. 2001 y 2002

2001 2002 2001 2002

Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. II Tr. III Tr.IV

PIBpm 2,7 2,0 3,0 2,4 2,9 2,3 2,0 2,0 1,8 2,1

Ramas agraria y pesquera -3,1 -2,1 -2,2 -3,7 -0,8 -5,7 1,7 -0,9 -3,3 -5,7

Ramas energéticas 2,8 8,3 4,1 2,7 1,6 2,8 7,8 8,9 8,4 8,0Ramas industriales 1,2 -0,5 0,8 1,4 3,0 -0,6 -2,2 -1,7 0,7 1,2Construcción 5,4 4,9 6,0 5,8 5,2 4,8 4,5 4,8 5,6 4,8

Ramas de los Servicios 3,2 2,2 3,4 3,5 3,4 2,6 2,4 2,4 1,9 2,2

- Servicios de mercado 3,3 1,9 3,6 3,7 3,5 2,5 2,2 2,1 1,5 1,7- Servicios de no mercado 2,9 3,5 2,6 2,8 3,1 3,2 3,3 3,3 3,5 3,9

Impuestos netos sobre los productos 2,4 2,1 4,6 -3,2 0,3 7,7 3,5 3,3 -0,3 1,8

Nota: datos corregidos de efectos estacionales y de calendario.

Fuente: INE, Contabilidad Nacional Trimestral de Epaña. Base 1995

El entorno económico y social en 2002

7

que la experimentada durante el año ante-rior (-3,1 por ciento).

El deterioro del sector ha supuesto restaruna décima al crecimiento del PIB.

De acuerdo con la información disponible, laproducción agrícola alcanzó un pobre regis-tro debido a la desfavorable influencia me-teorológica en las cosechas de los diferen-tes cultivos.

En cuanto a la pesca, ha habido una notablereducción de la producción acorde con lareducción de las cuotas pesqueras aproba-das por la UE para 2002 y adicionalmente laderivada de la catástrofe ecológica produci-da en noviembre con el hundimiento delPrestige.

- Comportamiento negativo del sector in-

dustrial

El VAB del sector industrial (sin considerarla energía) ha registrado, por primera vez

desde 1993, una variación anual negativa.Se ha estimado esta variación en -0,5 porciento, continuando así con la desacelera-ción que ya se había puesto de manifiesto elaño anterior. No obstante, al analizar lavariación a lo largo del año, se ha observadoun desigual comportamiento entre la primeraparte del año, que arroja tasas negativas, yel segundo semestre, para el que se hanestimado moderadas tasas de crecimiento.El comportamiento del sector ha supuestorestar una décima al crecimiento del PIB.

De la información proporcionada por el índi-ce de producción industrial se desprendeuna ligera progresión (0,2 por ciento) de latasa media del índice general corregido deefectos de calendario.

Ha habido un comportamiento positivo delos bienes de consumo (3,0 por ciento)debido, sobre todo, al crecimiento de laalimentación, bebidas y tabaco, así como deciertas manufacturas de consumo (farmaciay química, y bienes domésticos de uso du-radero).

Los bienes intermedios tuvieron un creci-miento moderado (1,0 por ciento), debidoprincipalmente al crecimiento de los mate-riales para la construcción.

Sin embargo, la producción de bienes deequipo experimentó un fuerte descenso(-8,7 por ciento), especialmente el materialde transporte y la maquinaria, en línea conel comportamiento de la inversión ante eldeterioro de las expectativas empresariales.

- Aportación positiva del sector energético

El VAB del sector energético ha experimen-tado en 2002 un fuerte crecimiento, cifradoen 8,3 por ciento, muy por encima del ob-servado durante el año anterior (2,8 porciento). Desde una perspectiva trimestral, elritmo de crecimiento ha sido alto a lo largode todo el año, con un grado de intensidadsimilar en los distintos trimestres. Su contri-bución al crecimiento del PIB se ha estimadoen tres décimas.

- La construcción, protagonista del creci-

miento

Gráfico 2. Aportaciones sectoriales al PIB. 2002

Fuente: INE, Contabilidad Nacional Trimestral de España y elaboración propia

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

-0,2ServiciosConstrucciónAgricultura

y pescaEnergía Industria

El entorno económico y social en 2002

8

La construcción ha sido, junto al energético,el sector más dinámico de la economía en2002. El VAB de la construcción alcanzó unritmo de crecimiento estimado en el 4,9 porciento, más del doble del estimado para elPIB. No obstante, dicho crecimiento es elmenor de los experimentados por el sectordesde 1998, en concordancia con el con-texto general de desaceleración.

El perfil de variación a lo largo del año nosmuestra un crecimiento algo superior en eltercer trimestre del año dentro del elevadotono de actividad observado durante todo elperíodo.

La aportación del sector al crecimiento delPIB se ha estimado en cuatro décimas.

Mucho se ha especulado sobre las razonesde la fortaleza del sector. Aunque la intro-ducción física del euro tuvo lugar el 1 deenero de 2002, el final del proceso de aflo-ramiento de dinero en la etapa de conviven-cia euro-peseta junto con la situación desfa-vorable del mercado bursátil en un contextode bajos tipos de interés, han podido seguiranimando a los inversores hacia el mercadoinmobiliario.

No obstante, según la información propor-cionada por la Encuesta de Coyuntura de laConstrucción, el subsector de obra civil hasido el menos dinámico, con un crecimientode la producción del 2,4 por ciento, muyinferior al del año anterior.

Por otra parte, el subsector de edificaciónha tenido un crecimiento del 7,4 por ciento,superior al del año anterior. El comporta-miento de las dos subramas de la edifica-ción ha sido similar, aunque más intenso enla edificación residencial, a pesar del em-peoramiento de algunos factores que influ-yen en el acceso a la vivienda. La confluen-cia de factores como la menor creación deempleo, los altos precios de los inmuebles yel mayor nivel de endeudamiento de lasfamilias, no parecen suficientes para com-pensar la moderación de los intereses hipo-tecarios, el negativo comportamiento delmercado bursátil y las secuelas de la intro-ducción del euro.

- Moderado crecimiento de los servicios

El VAB del sector servicios registró un in-cremento del 2,2 por ciento, un punto infe-rior al experimentado el año anterior. Esteincremento ha sido consecuencia de uncrecimiento del 3,5 por ciento de los servi-cios de no mercado y de otro, algo másmoderado, un 1,9 por ciento, de los servi-cios de mercado.

Por otra parte, al examinar la evolución delVAB a lo largo del año, se observa un perfilligeramente desacelerado.

En lo referente a la aportación del sector alcrecimiento del PIB, se ha estimado ésta en1,5 puntos.

Al analizar los servicios de mercado, desta-ca la evolución positiva del comercio, conun crecimiento del 5,7 por ciento en mediaanual según el Índice de Comercio Minorista(6,3 por ciento para la alimentación y el 5,9por ciento para el resto de productos), asícomo un moderado crecimiento del trans-porte.

El turismo ha tenido un año de crecimientoinsignificante debido a la desaceleracióneconómica, especialmente patente en elcaso de Alemania, uno de los dos paísesemisores de turismo más importantes en elcaso español.

I.2.3 DEMANDA INTERNA Y SECTOR EXTERIOR

Como ya hemos indicado, la causa funda-mental de la desaceleración de la economíaespañola fue la moderación en el ritmo deavance de la demanda interna, que aportó2,3 puntos al crecimiento del PIB, cincodécimas menos que el año anterior y con unritmo más débil en el segundo y tercer tri-mestre del año.

El sector exterior experimentó en 2002 unligero empeoramiento, de manera que sucontribución neta al crecimiento agregado,según las primeras estimaciones de la Con-tabilidad Nacional Trimestral, ha s ido de- 0,3 frente al -0,1 del año anterior. (Grá-fico 3).

Al estudiar la evolución de los componentesde la demanda interna, cabe destacar que el

El entorno económico y social en 2002

9

gasto en consumo final, que es la compo-nente con mayor peso, ha sufrido una ligeradesaceleración, habiéndose estimado sucrecimiento en media anual en un 2,3 porciento, tres décimas menos que el estimadopara 2001. Desde una óptica trimestral seha observado un ritmo ligeramente más bajoen los dos trimestres centrales del año.

El gasto en consumo final de los hogares seha desacelerado en mayor medida (1,9 porciento), debido al menor incremento de larenta disponible de los hogares motivadopor el menor crecimiento del empleo y lamoderación salarial, en un contexto de débilo negativa revalorización de los activosfinancieros.

Los indicadores del consumo privado mues-tran resultados que confirman el perfil decrecimiento desacelerado del mismo desdeel máximo cíclico en 1998. Así, la EncuestaContinua de Presupuestos Familiares reflejaun crecimiento moderado del gasto total entérminos reales (1,2 por ciento) y una dis-

minución del gasto medio por hogar en tér-minos reales (-1,3 por ciento).

La información facilitada por la Encuesta deComercio al Por Menor también da señalessobre la moderación del consumo privado.El índice general de ventas deflactado au-mentó en media anual un 2,1 por ciento,inferior al 3,4 por ciento del año anterior.

Otro indicador del consumo privado, el dematriculaciones de automóviles, según laDirección General de Tráfico ha experimen-tado en 2002 un descenso del 7,3 por cien-to, si bien el perfil de evolución a lo largodel año muestra una mejoría en su segundamitad.

Así mismo, las expectativas de los consu-midores, manifestadas a través de su indi-cador de confianza, experimentaron un re-troceso que no se registraba desde el año1995. Su evolución ha sido establementenegativa a lo largo del año con un empeo-ramiento a final de año.

En lo que se refiere al consumo público,experimentó un crecimiento cifrado en un3,8 por ciento, ligeramente superior al esti-mado para el año anterior, destacando eldinamismo de las compras realizadas. Elperfil de su evolución a lo largo del año hasido de crecimiento estable con ligeras dife-rencias a lo largo del año.

La formación bruta de capital fijo intensificóla desaceleración que viene registrándosedesde 1999. En el año 2002 ha experimen-tado un crecimiento medio del 1,4 por cien-to, casi dos puntos por debajo del estimadopara el año anterior.

El perfil a lo largo del año es creciente conuna mejora de su comportamiento en lasegunda mitad del año hasta alcanzar un2,5 en el cuarto trimestre, después de regis-trar tasas muy modestas (0,7 por ciento) enel primer trimestre del año.

La ralentización de la formación bruta decapital fijo ha sido mucho más importanteen la componente de bienes de equipo (-4,1por ciento), casi tres puntos por debajo dela variación experimentada en el año ante-rior (-1,2 por ciento). Su evolución a lo largo

Gráfico 3. Aportaciones de la deman- da interna y del sector exterior a la tasa de crecimiento del PIB a precios constantes. 1996-2002

1996 1997 1998 1999 2000 2001 2002

0

1

2

3

4

5

6

-1

-2

Tasa de variación (porcentaje)

PIB Demanda interna Sector exterior

Fuente: INE, Contabilidad Nacional Trimestral de España. Base 1995

El entorno económico y social en 2002

10

del año muestra una mejoría en el últimotrimestre (-0,8), desde tasas negativas muyfuertes en el primer trimestre ( -5 , 7 porc ien to) .

Todos los indicadores relacionados reflejanla evolución contractiva de la formaciónbruta de capital fijo en bienes de equipo. Asíel Índice de Precios Industriales (IPI) debienes de equipo corregido de efectos decalendario registró un descenso en mediaanual de 8,7 por ciento, frente al descensode 3,6 por ciento del año anterior.

Por otra parte, el indicador de disponibilida-des interiores de bienes de equipo descen-dió un 6,3 por ciento, frente al descenso de0,9 por ciento en 2001.

La matriculación de vehículos de carga cayóun 6 por ciento en media anual, aunque convariación positiva en el cuarto trimestre delaño.

Además, el indicador de clima industrial dela Encuesta de Coyuntura Industrial reflejóun empeoramiento de las expectativas em-presariales cifrada en -5,9 en media anual,aunque con una mejoría en el último trimes-tre del año. Las expectativas empresarialeshan sufrido un deterioro por el comporta-miento del entorno económico internacional,la debilidad del comercio internacional y larevisión a la baja de las previsiones de cre-cimiento.

En lo que se refiere a la construcción, éstaha sido la componente que ha mostradomayor fortaleza con un crecimiento estima-do en media anual en el 4,5 por ciento,observándose, no obstante, una desacelera-ción respecto al año anterior (5,8 porc ien to).

No obstante, la composición de ese creci-miento de la inversión en construcción re-fleja, al igual que ya sucedió en 2001, undebilitamiento de la inversión en edificación

y un incremento en la inversión en obra civil(carretera, ferrocarriles y regadíos).

Los distintos indicadores de la construcciónreflejan esa evolución de la inversión enconstrucción. Así, las opiniones empresa-riales recogidas en la Encuesta de Coyuntu-ra Industrial en el sector de la construcciónmuestran para el indicador del clima delsector una mejora cifrada en 7 puntos (infe-rior a los 12,7 puntos del año 2001), asícomo para la cartera de pedidos (13 puntos).

El IPI de materiales de construcción crecióun 2,7 por ciento, un registro mejor que eldel año anterior. El consumo aparente decemento se incrementó 4,5 por ciento (fren-te al 9,7 por ciento de 2001) aunque conun perfil anual claramente desacelerado.

La licitación oficial fue un 18,3 por cientosuperior a la del año anterior, con un incre-mento del 26,3 por ciento para la obra civily del 3,8 por ciento para la edificación.

Las exportaciones de bienes y servicioscrecieron un 1,4 por ciento frente al 3,4 porciento de 2001. La ralentización en su cre-cimiento ha sido causada por la componentede los servicios, y en particular por el sectorturístico.

Las importaciones de bienes y servicios hanmoderado su crecimiento (2,2 por cientofrente al 3,5 por ciento), habiéndose produ-cido la desaceleración tanto en la compo-nente de bienes como de servicios.

A continuación se describe a grandes rasgoscuál ha sido la evolución del comercio debienes en el año 2002. El déficit comercialfue un 2,4 por ciento, menos que en 2001.La tasa de cobertura se situó en el 75,7 porciento, que mejora la alcanzada en 2001(74,9 por ciento). (Cuadro 6).

Las exportaciones experimentaron un cre-cimiento en valor del 1,7 por ciento, registromás modesto que el observado en el año

Cuadro 6. Balanza comercial.1996-2002. (Tasas de variación anual y cobertura).

1996 1997 1998 1999 2000 2001 2002

Exportaciones 13,2 19,4 6,9 4,9 18,5 4,5 1,7Importaciones 7,8 16,2 12,2 13,2 21,8 2,2 0,6Saldo -7,1 0,5 43,3 49,1 32,0 -4,1 -2,4

Cobertura 83,0 85,3 81,3 75,3 73,3 74,9 75,7

Fuente: Aduanas

El entorno económico y social en 2002

11

anterior (4,5 por ciento). Por otra parte, superfil a lo largo del año ha sido ascendentedespués de una primera parte del año contasas de variación negativas. El aumento envalor de las exportaciones fue el resultadode un ligero aumento de las exportacionesen volumen con un mantenimiento de losprecios.

Las importaciones han experimentado unligero aumento en valor (0,6 por ciento),siguiendo la desaceleración iniciada el añoanterior (2,2 por ciento). Su perfil a lo largodel año ha sido ascendente, ya que despuésde haberse observado en la primera mitaddel año tasas de variación negativas se hapasado a registrarse tasas positivas en lasegunda mitad, especialmente en el últimotrimestre. El ligero aumento de las importa-ciones en valor se ha debido al descenso deprecios de las importaciones, a pesar delaumento de las mismas en volumen.

El perfil anual de las exportaciones e impor-taciones ha provocado que el proceso dereducción del déficit comercial, que se ob-servó desde comienzos del año, se inte-rrumpiera en los últimos meses como con-secuencia de la mejoría de la demanda in-terna. (Cuadro 7).

Al estudiar las importaciones desde un pun-to de vista sectorial, las importaciones debienes de consumo (4,4 por ciento) y debienes intermedios no energéticos (1,3 porciento) han tenido una variación anual posi-tiva, mientras que el resto de importaciones

tuvieron una variación negativa. Por áreasgeográficas, las compras a la Unión Europeaexperimentaron un ligero incremento respec-to al año anterior (0,8 por ciento), así comolas realizadas a terceros países (0,4 porciento).

En lo referente a las exportaciones, desdeun punto de vista sectorial sólo los bienesenergéticos tuvieron una variación negativa,experimentando los otros tipos de bienes unligero aumento. Por áreas geográficas au-mentaron más las destinadas a tercerospaíses (1,8) que las ventas a la UE (1,6).(Cuadro 8).

I.3 Inflación y política monetaria

El año 2002 se ha cerrado con una tasa deinflación interanual en diciembre (diciembre2002/diciembre 2001) del 4 por ciento,notablemente superior al 2,7 por ciento conel que finalizó el año anterior. Sin embargola tasa media de variación anual fue del 3,5por ciento, ligeramente inferior al 3,6 porciento registrado en 2001. (Cuadro 9).

Si en vez de atender a la evolución del índi-ce general, consideramos la inflación sub-yacente, como indicador que expresa mejorlos movimientos de fondo de los precios, laconclusión es todavía más preocupante: latasa de variación anual del índice sin ali-mentos no elaborados y energía (IPSEBENE)en 2002 es la mayor de los últimos sieteaños y, por otra parte, dicha tasa es supe-

Cuadro 7. Comercio exterior. 2002

Exportaciones Importaciones Saldo

Millones Porcentaje Millones Porcentaje Millones Porcentaje

de euros de variación de euros de variación de euros de variaciónTrimestre 1 32.002 -2,6 39.996 -4,5 -7.994 -11,5

Trimestre 2 33.261 -1,9 43.189 -4,5 -9.928 -12,4

Trimestre 3 30.458 5,3 41.160 2,6 -10.702 -4,4

Trimestre 4 35.093 6,4 48.443 9,0 -13.350 16,6

Fuente: Aduanas

El entorno económico y social en 2002

12

rior a la registrada por el índice general co-mo manifestación de que el crecimiento deprecios está afectando al “núcleo duro” dela cesta de la compra, es decir, a los ele-mentos menos volátiles. Esta circunstanciaresulta preocupante, especialmente en uncontexto de desaceleración de la demandainterna y pone de manifiesto la necesidadde profundizar en los procesos de reformade los mercados de bienes y servicios.

Si analizamos el comportamiento del índicesegún los grupos de gasto podemos desta-car que los grupos de bebidas alcohólicas ytabaco (5,7 por ciento), hoteles, cafés yrestaurantes (5,5 por ciento), vestido ycalzado (5,1 por ciento) y alimentos y bebi-das no alcohólicas (4,7 por ciento) han te-nido las mayores tasas de crecimientoanual. En sentido contrario, únicamente elgrupo de comunicaciones (-2,9 por ciento)ha experimentado tasas de variación nega-

tivas. (Cuadro 10).

Desde la óptica de la evolución mensual delíndice, debemos destacar el perfil crecientea lo largo del año, alcanzando las mayorestasas de crecimiento (hasta el 4 por ciento)en el último trimestre. (Gráfico 4).

Por otra parte, al realizar el análisis desdeuna perspectiva sectorial se observa unfuerte crecimiento de los precios de la ali-mentación (4,8 por ciento) por encima delíndice general. Siendo además la variaciónobservada mayor en los alimentos sin elabo-rar (5,8 por ciento) que en los elaborados(4,3 por ciento).

La variación de precios de los bienes indus-triales ha tenido un comportamiento mode-rado (1,9 por ciento) influidos especialmen-te por el descenso de los precios de laenergía (-0,2 por ciento) a pesar del com-portamiento más inflacionista de los bienes

Cuadro 9. Tasas medias de variación anual del IPC. 1996-2002

1996 1997 1998 1999 2000 2001 2002

Índice General 3,6 2,0 1,8 2,3 3,4 3,6 3,5

Índice IPSEBENE13,6 2,1 2,3 2,4 2,5 3,5 3,7

1 Índice sin considerar alimentos no elaborados y energía.

Fuente: INE

Cuadro 8. Comercio exterior por grupos de productos y áreas geográficas. 2002

Millones de euros Tasa de

Importaciones Exportaciones Saldo cobertura

Total 172.789 130.814 -41.975 75,7

Por grupos de productos

Bienes equipo 27.263 15.911 -11.352 58,4Bienes consumo 47.457 53.967 6.510 113,7Bienes intermedios no energéticos 79.518 58.311 -21.207 73,3Bienes energéticos 18.551 3.625 -15.926 14,2

Por áreas geográficas

Unión Europea 110.509 93.205 -17.304 84,3Terceros países 62.280 37.609 -24.671 60,4

Fuente: Aduanas

El entorno económico y social en 2002

13

industriales no energéticos (2,5 por ciento).Los servicios han tenido también un com-portamiento inflacionista (4,6 por ciento)por encima del índice general, destacando

especialmente las fuertes subidas en turis-mo y hostelería (4,7 por ciento) y en alqui-ler de vivienda (4,3 por ciento) en contrastecon el descenso del transporte público y

Cuadro 10. Variación anual del IPC por grupos COICOP. 2002

Año Meses

1 2 3 4 5 6 7 8 9 10 11 12General 3,5 3,1 3,1 3,1 3,6 3,6 3,4 3,4 3,6 3,5 4,0 3,9 4,0

Alimentos y bebidas no alcohólicas 4,7 4,4 4,5 4,3 4,7 4,7 4,7 4,6 4,6 4,8 5,1 4,9 4,6

Bebidas alcohólicas y tabaco 5,7 3,6 3,5 3,7 7,9 7,5 7,3 7,2 7,2 6,2 4,6 4,6 4,6

Vestido y calzado 5,1 6,1 5,5 2,9 5,6 6,1 6,0 4,7 4,9 3,1 5,2 5,6 5,3

Vivienda 2,3 2,4 2,3 2,3 1,8 1,9 1,7 1,9 2,4 2,4 2,5 2,6 2,9

Menaje 2,0 1,8 1,9 1,9 2,0 1,9 1,9 1,8 1,8 1,9 2,1 2,2 2,4

Medicina 2,6 2,2 2,8 3,1 3,2 2,5 2,5 2,5 2,6 2,5 2,5 2,6 2,6

Transporte 2,0 0,1 0,1 1,4 2,2 1,2 - 1,4 2,3 2,6 4,1 4,0 5,0

Comunicaciones -2,9 -1,0 -1,8 -3,0 -3,0 -2,3 -2,4 -2,7 -3,2 -2,8 -2,9 -5,0 -5,1

Ocio y cultura 2,4 2,1 2,3 3,4 1,7 3,1 3,0 2,5 2,8 2,2 2,4 2,0 1,8

Enseñanza 3,8 3,5 3,6 3,6 3,7 3,7 3,7 3,7 3,7 3,8 4,1 4,2 4,7

Hoteles, cafés y restaurantes 5,5 4,0 4,7 5,4 5,7 5,8 5,9 5,8 5,8 6,0 5,8 5,8 5,8

Otros bienes y servicios 4,1 4,3 4,5 4,3 4,2 4,2 4,2 4,0 4,0 4,1 3,8 3,9 3,9

Fuente: INE

Gráfico 4. Evolución anual del IPC general y subyacente. 2002

Fuente: INE

3,63,7

3,5

3,94,1 4,1

3,8 3,8

3,53,7

3,63,5

3,1 3,1 3,1

3,6 3,63,4 3,4

3,63,5

4,03,9

4,0

Enero

Febrer

oMarz

oAbri

lMay

oJu

nio Julio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

2,5

3,0

3,5

4,0

4,5Tasas interanuales

General Subyacente

El entorno económico y social en 2002

14

comunicaciones (-0,1 por ciento).

Dicho comportamiento pone de manifiestola brecha existente entre la inflación de losbienes industriales y la de los servicios queproduce una situación dual de la inflaciónen la economía española. No obstante, debematizarse que la diferencia de precios entrelos servicios y los bienes industriales noenergéticos viene reduciéndose desde elaño 1999 si bien dicha reducción es moti-vada no por la reducción de la inflación delos servicios sino por el aumento de preciosen los bienes industriales no energéticos.

Desde una perspectiva territorial, debemosresaltar que diez comunidades autónomashan tenido una inflación superior a la medianacional en media anual: Aragón (3,6), As-turias (3,7), Baleares (3,8), Cataluña (3,7),Galicia (3,8), Madrid (3,6), Murcia (3,6),Navarra (3,8), País Vasco (3,7) y Rioja(3,7), mientras únicamente en los casos deAndalucía (3,4), Cantabria (3,4), Canarias(2,6), Castilla-La Mancha (3,4), Castilla yLeón (3,4) y Extremadura (3,1) ha sido inferior.

Las tensiones inflacionistas detectadas alanalizar la evolución del IPC en 2002, seagravan al considerar la situación españolaen el marco de la zona euro en particular, yen el contexto internacional en general.

La evolución de la inflación en España me-dida a través del Índice de Precios de Con-sumo Armonizado (IPCA) ha experimentadouna variación anual media del 3,6 por cien-to, mientras que la tasa para la UE ha sido

del 2,1 por ciento y del 2,3 por ciento parala zona euro. El diferencial de inflación en2002 cifrado en 1,5 puntos con respecto alconjunto de la Unión y de 1,3 puntos conrespecto a la zona euro pone de manifiestola importante brecha existente. Además, siobservamos la evolución del diferencial deinflación en los últimos años se constataque en el año 2002 se ha producido unempeoramiento de la situación, con lasconsiguientes secuelas de pérdida de com-petitividad de la economía española. (Cua-dro 11).

Al comparar la evolución de los principalescomponentes del IPCA se observa que úni-camente en el caso de las comunicaciones(-2,9 por ciento en el caso español, -0,6para la UE, -0,9 para la zona euro) y la edu-cación (3,8 en el caso español, 4,2 en la UEy 4,0 en la zona euro) la inflación españolaha tenido un mejor comportamiento que laeuropea.

Por otra parte, desde el punto de vista sec-torial la variación anual media españolasupera a la de la zona euro tanto en la ali-mentación (4,8 por ciento vs. 3 por ciento),los bienes industriales (1,9 por ciento vs. 1por ciento), como en los servicios (4,6 porciento vs. 3,2 por ciento). (Cuadro 12).

Finalmente, el índice de precios industriales,que puede ser considerado un indicadoradelantado de la inflación, ha experimenta-do en 2002 una variación anual media de0,8 por ciento menor que en 2001, perocon un perfil acelerado durante el año.

Cuadro 11. Diferencial de inflación. 1996-2002

1996 1997 1998 1999 2000 2001 2002Unión Europea 1,2 0,2 0,5 1,0 1,4 0,5 1,5

Zona euro 1,4 0,3 0,7 1,1 1,2 0,3 1,4

OCDE 1,2 -0,2 0,2 0,8 0,9 1,2 (p) 2,0

p Datos provisionales

Fuentes: INE

EUROSTAT

OCDE

El entorno económico y social en 2002

15

(Cuadro 13).

El comportamiento ha sido dispar según lostipos de bienes. Los precios de los bienesde consumo han crecido un 2,4 por ciento,algo menos que el año anterior. Los bienesintermedios, influidos por la energía, handescendido (-0,8 por ciento). Los bienes deequipo han tenido un comportamiento aná-logo al del año 2001. Si excluimos la ener-gía, el comportamiento de los precios deproducción nos muestra un crecimiento algosuperior al índice general, pero claramenteinferior al del año anterior.

- Política monetaria única

Durante el año 2002, el BCE ha mantenidohasta finales de año los tipos de interven-ción, al valorar que persistían los riesgosinflacionistas, en particular los provocadospor la introducción del euro, a pesar de lasseñales existentes sobre la desaceleracióneconómica.

Hasta el otoño, cuando la desaceleracióneconómica fue más intensa (particularmenteen el caso de Alemania, primera economíade la zona) y las proyecciones económicaspublicadas por el propio BCE en diciembreredujeron en un punto la banda de creci-miento del PIB debido a la mayor incerti-dumbre existente, y mejoraron las perspec-tivas de inflación a medio plazo, el BCE noprocedió a rebajar en 0,50 puntos los prin-cipales tipos de referencia. A partir del cin-co de diciembre quedaron establecidos en2,75 el principal tipo director y los tipospara las facilidades permanentes de créditoy depósito en 3,75 y 1,75 respectivamente.

Ante las críticas acerca de la pasividad en laactuación del BCE, merece resaltarse las

Cuadro 12. Tasa de variación anual de los índices de precios al consumo armonizados

por grupos COICOP en la UE. 2002General Alimen-

tos y bebidas no alco-hólicas

Bebidas alcohó-licas y tabaco

Vestido y calzado

Vivienda Menaje Medicina Trans-porte

Comuni-caciones

Ocio y cultura

Ense-ñanza

Hoteles, cafés y restau-rantes

Otros bienes y servicios

Unión Europea (p) 2,1 2,5 3,5 0,8 1,4 1,5 2,6 1,5 -0,6 1,6 4,2 4,3 3,0

Eurozona (p) 2,3 2,8 4,0 2,0 1,2 1,7 2,4 1,8 -0,9 1,6 4,0 4,6 3,1Bélgica 1,6 2,3 1,6 1,1 0,2 1,9 1,5 0,8 -0,1 0,8 3,0 4,4 2,7Dinamarca 2,4 2,2 0,6 2,3 3,1 1,9 0,9 2,6 0,2 1,6 6,4 2,2 4,8Alemania 1,3 0,9 3,7 0,6 0,3 1,1 0,3 2,1 - 1,0 2,8 3,6 2,6Grecia 3,9 5,8 7,0 3,5 3,8 1,6 - 0,5 -4,5 2,8 4,0 6,7 2,9España 3,6 4,7 5,7 5,1 2,3 2,0 2,7 2,1 -2,9 2,5 3,8 5,5 3,6

Francia (p) 1,9 2,7 4,9 0,9 1,7 1,4 1,4 1,0 -0,4 0,4 2,7 3,9 2,7Irlanda 4,7 3,4 5,6 -4,2 4,0 1,4 10,1 3,1 2,2 6,3 10,3 7,1 7,6Italia (p) 2,6 3,6 2,1 2,9 0,5 1,9 4,3 2,0 -1,4 2,6 3,0 4,5 3,9Luxemburgo 2,1 3,9 5,2 1,7 0,2 1,6 -5,1 -0,5 -4,3 2,9 8,5 4,2 2,5Holanda (p) 3,9 3,8 4,7 3,2 4,0 3,9 6,5 1,7 0,1 3,7 4,4 6,9 4,6Austria 1,7 (r) 1,2 4,0 0,3 0,6 1,6 3,0 0,8 -0,8 1,6 21,9 2,8 3,1Portugal 3,7 1,5 4,9 2,5 3,0 3,0 4,8 5,0 0,8 2,9 5,8 5,6 5,4Finlandia 2,0 3,1 1,7 -1,1 2,7 1,5 5,0 0,6 0,7 1,8 3,2 3,3 2,2Suecia 2,0 3,5 1,0 1,5 3,2 2,2 3,9 1,3 0,2 0,4 -26,7 4,1 -0,1Reino Unido 1,3 0,8 1,8 -7,2 2,5 0,1 3,8 0,6 0,8 1,7 5,7 3,4 2,6

p Datos provisionales

r Datos revisados

Fuente: EUROSTAT

Cuadro 13. Variación anual media del

índice de precios industriales (IPRI)

y sus componentes. 1999-2002

1999 2000 2001 2002Índice General 0,7 5,4 1,7 0,8

Bienes de consumo 1,5 1,1 3,1 2,4

Bienes intermedios -0,1 10,7 0,6 -0,8

Bienes de equipo 0,7 2,0 1,3 1,4

IPRI sin energía 0,5 3,4 2,2 1,1

Fuente: INE

El entorno económico y social en 2002

16

dificultades de instrumentar una políticamonetaria común para un área en el que porel momento, subsisten importantes diferen-cias en inflación (ver cuadro 12). Paraaquellos países de la zona euro con mayo-res tasas de inflación, entre los que se en-cuentra España, la consolidación de unapolítica monetaria tan laxa no es posible-mente el mejor instrumento para su econo-mía. De ahí, otra razón más, para intentarreducir la brecha inflacionista existente.

- Mercados financieros

Los tipos de interés a corto en la zona eurohan registrado en 2002 el nivel más bajo delos últimos tres años. (Cuadro 14).

El euribor a tres meses inició el año 2002,con un nivel del 3,27 por ciento, el másbajo desde octubre de 1999. Durante los

primeros meses del año tuvo un comporta-miento ascendente hasta alcanzar el 3,53por ciento a mediados de mayo, valor quefue el máximo anual, debido a una mejorade las perspectivas económicas y al discur-so más beligerante del BCE. A continuaciónel empeoramiento de las perspectivas ma-croeconómicas, la expectativa de disminu-ción de las tensiones inflacionistas a medioplazo así como la fragilidad de los mercadosbursátiles impulsaron el euribor a la baja.Así, el seis de diciembre, después del recor-te de tipos acordado por el BCE, alcanzó elvalor de 2,92 mínimo desde septiembre de1999.

En lo que se refiere a los tipos a largo plazo,medidos en términos del rendimiento netode la deuda del Estado a diez años en elmercado secundario, ha continuado en2002 el descenso del año anterior.

A lo largo del año, se produjo una subida enlos primeros meses del año, alcanzando elmáximo anual en el mes de mayo. Después,y particularmente a partir de agosto con elempeoramiento de las expectativas, el des-

Cuadro 14. Tipos de interés a corto

plazo. 1999-2002

Euribor a 3 meses

(porcentaje)1999 2,96

2000 4,39

2001 4,26

2002 3,32

- Enero 3,34

- Febrero 3,36

- Marzo 3,39

- Abril 3,41

- Mayo 3,47

- Junio 3,46

- Julio 3,41

- Agosto 3,35

- Septiembre 3,31

- Octubre 3,26

- Noviembre 3,12

- Diciembre 2,94

Fuente: Banco Central Europeo

Cuadro 15. Tipos de interés a largo

plazo. 1999-2002

Porcentaje

1999 4,73

2000 5,53

2001 5,12

2002 4,96

- Enero 5,05

- Febrero 5,11

- Marzo 5,34

- Abril 5,34

- Mayo 5,36

- Junio 5,23

- Julio 5,07

- Agosto 4,78

- Septiembre 4,58

- Octubre 4,62

- Noviembre 4,60

- Diciembre 4,43

Fuente: Banco Central Europeo

El entorno económico y social en 2002

17

censo ha sido más pronunciado. (Cuadro 15).

Por otra parte, se ha producido una reduc-ción del diferencial de rendimiento entre lostítulos a diez años de la Deuda Pública ale-manes y españoles (la prima de riesgo-país),que ha llegado a ser inferior a los diez pun-tos básicos en el último mes de 2002.

A esta mejora de la percepción financierade España en los mercados ha contribuidonotablemente el equilibrio en las cuentaspúblicas y la reducción del volumen de deu-da pública en porcentaje del PIB por parteespañola, y además, el empeoramiento de lasituación económica alemana. (Cuadro 16).

I.4 El sector público

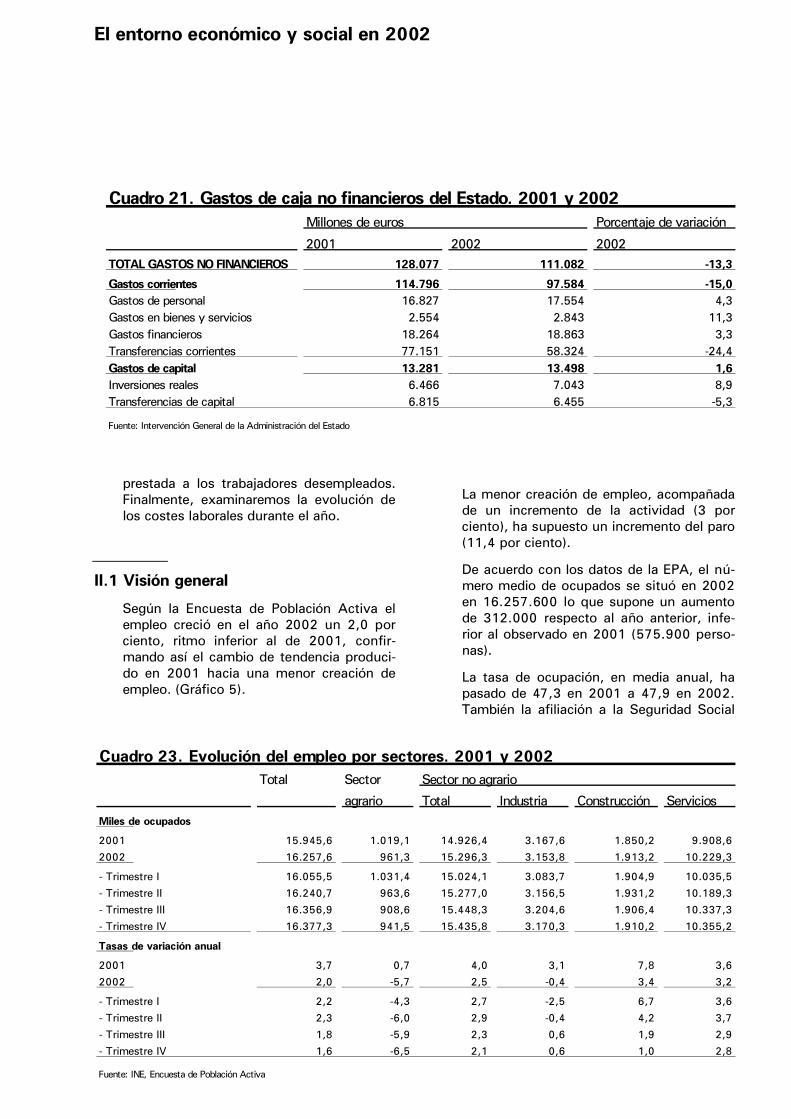

Las cuentas públicas registraron en el año2002 una situación próxima al equilibrio,con una moderación en el crecimiento delos ingresos públicos y un crecimiento algosuperior de lo previsto de los gastos. Estos

resultados suponen una desviación apenasapreciable respecto al objetivo de equilibriopresupuestario establecido en el marco delPrograma de Estabilidad y Crecimiento adop-tado por los países de la Unión Europea.

En otro orden de cosas, debemos destacarla entrada en vigor el uno de enero de2002 de la Ley General de Estabilidad Pre-supuestaria y la Ley Orgánica Complemen-taria, que confieren rango normativo a laobligación para todas las administracionespúblicas de cerrar sus cuentas en equilibrioo con superávit.

I.4.1 LAS CUENTAS DE LAS ADMINISTRACIONESPÚBLICAS

En términos de contabilidad nacional, esdecir adoptando el criterio de devengo pararegistrar los flujos, el déficit de las adminis-traciones públicas en su conjunto ascendióen 2002, a 466 millones de euros, lo quesupone un 0,1 por ciento del PIB. (Cuadro 17).

No obstante, los resultados han sido dispa-res en los distintos ámbitos del sector pú-blico. Así mientras que tanto la Administra-ción Central (Estado y organismos depen-dientes) y las Administraciones Territorialespresentaron sendos déficits estimados en-0,3 y -0,5 del PIB, la Administración de laSeguridad Social presenta un superávit es-timado en un 0,7 del PIB.

Cabe destacar la persistencia de déficittanto para la Administración Central como

Cuadro 16. Diferencial en los tipos de

interés a largo plazo. 1999-2002

1999 2000 2001 2002España 4,73 5,53 5,12 4,96

Alemania 4,50 5,27 4,82 4,80

Diferencial 0,23 0,26 0,30 0,16

Fuente: Banco de España

Cuadro 17. Capacidad (+ ) o necesidad (-) de financiación de las Administraciones

Públicas por subsectores. 2001 y 2002

2001 2002

Millones de euros Porcentaje del PIB Millones de euros Porcentaje del PIBTotal -941 -0,1 -466 -0,1

Administración Central

(Estado y Organismos autónomos) -2.827 -0,4 .. -0,5

Administración de la Seguridad

Social 5.383 0,8 .. 0,7

Aministraciones Territoriales -3.497 -0,5 .. -0,3

Pro memoria: PIB utilizado 651.641 693.925

Fuente: Intervención General de la Administración del Estado

El entorno económico y social en 2002

18

para las Administraciones Territoriales, apesar de la entrada en vigor de la Ley Gene-ral de Estabilidad Presupuestaria el pasado1 de enero de 2002.

Los recursos no financieros han experimen-tado en el año 2002 un crecimiento del 7,5por ciento respecto al año anterior, mientrasque el crecimiento de los empleos no finan-cieros ha sido ligeramente inferior (7,3 porciento), por lo que el déficit público se hareducido aunque de forma inapreciable.

En cuanto a los recursos (ingresos), hansido los recursos corrientes los que hanexperimentado un crecimiento, cifrado en7,9 por ciento, debido al comportamientode los impuestos directos y cotizacionessociales. Mientras los recursos de capital secontraían respecto al año anterior (-13,2por ciento).

El crecimiento experimentado por los recur-sos, superior al del PIB, ha hecho que au-mente la participación de los ingresos públi-cos en el PIB, pasando de 39,2 por cientoen 2001 a 39,6 por ciento en 2002.

El crecimiento de los empleos no financieros(gastos) ha sido debido al crecimiento tantode los empleos corrientes (7,1 por ciento)como a los de capital (9,4 por ciento). Alser el crecimiento del gasto público superior

al del PIB, se ha producido un aumento enla participación del gasto público en el PIB,variando del 39,3 por ciento en 2001 hastael 39,7 por ciento en 2002. (Cuadro 18).

I.4.2 EJECUCIÓN PRESUPUESTARIA DEL ESTADO EN2002

En términos de caja, los ingresos no finan-cieros del Estado en 2002 experimentaronuna disminución del 13,4 por ciento enrelación con los del año anterior, mientrasque los gastos no financieros decrecieronasí mismo respecto a los del año anterior enun 13,3 por ciento. Como consecuencia, eldéficit de caja del ejercicio se elevó a 2626millones de euros (un 8,9 por ciento menosque el del año 2001), que supone un 0,4por ciento del PIB. El saldo primario, esdecir la diferencia entre ingresos y gastosno financieros excluyendo los intereses dela deuda, fue excedentario en 16.236 mi-llones de euros, con un aumento del 5,6 porciento sobre el producido en el año anterior.(Cuadro 19).

Al analizar la evolución de los ingresos, seobserva una disminución respecto al añoanterior tanto de los impositivos (-14,1 porciento) como de los ingresos no impositivos(-8,7 por ciento).

Cuadro 18. Cuentas no financieras de las Administraciones Públicas. 2001 y 2002

Miles de euros Porcentaje del PIB Porcentaje

de variación

2001 2002 2001 2002 2002

Capacidad (+ ) o necesidad (-)

de fiananciación -941 -466 -0,1 -0,1 -50,5

Recursos no financieros

(Ingresos Públicos) 255.336 274.603 39,2 39,6 7,5

- Recursos corrientes 251.042 270.875 7,9

- Recursos de capital 4.294 3.728 -13,2

Empleos no financieros

(Gastos Públicos) 256.277 275.069 39,3 39,7 7,3

- Empleos corrientes 225.802 241.732 7,1

- Empleos de capital 30.475 33.337 9,4

Pro memoria: PIB utilizado 651.641 693.925 6,5

Fuente: Intervención General de la Administración del Estado

El entorno económico y social en 2002

19

Entre los ingresos impositivos, los impues-tos directos han descendido ligerísimamente(-0,3 por ciento) ya que el descenso derecaudación por IRPF (-11,5 por ciento) seha compensado con el aumento de la Rentade Sociedades (24,3 por ciento).

La recaudación por impuestos indirectos haexperimentado un fuerte descenso (-28,5por ciento) debido tanto al IVA (-25,8 porciento) como a los impuestos espe-ciales ( - 37,7 por ciento). (Cuadro 20).

El descenso de los gastos respecto al año

2001 ha sido debido a la disminución de losgastos corrientes (-15 por ciento) ya quelos gastos de capital han aumentado lige-ramente (1,6 por ciento).

Los distintos componentes de los gastoscorrientes han tenido un comportamientodispar, mientras que los gastos de personal(4,3 por ciento), los gastos de bienes yservicios (11,3 por ciento) y los gastosfinancieros (3,3 por ciento) han crecidorespecto al año anterior, las transferenciascorrientes experimentaron un fortísimo re-troceso (-24,4 por ciento).

Por otra parte, entre las operaciones decapital, las inversiones reales experimenta-ron un crecimiento del 8,9 por ciento mien-tras disminuyeron las transferencias decapital (-5,3 por ciento). (Cuadro 21).

II Mercado de Trabajo

En este punto comentaremos los datos mássignificativos de la actividad, ocupación yparo durante el año para ofrecer una visióngeneral del empleo.

Además, haremos referencia a la protección

Cuadro 19. Saldo de caja no financiero

del Estado. 2001 y 2002

Millones Porcentajede euros de variación

2001 2002 2002

Ingresos no financieros 125.193 108.456 -13,4

Gastos no financieros 128.077 111.082 -13,3

Saldo no financiero -2.884 -2.626 -8,9

En porcentaje del PIB -0,4 -0,4

Saldo primario 15.379 16.236 5,6

En porcentaje del PIB 2,4 2,3

Fuente: Intervención General de la Administración del Estado

Cuadro 20. Ingresos de caja no financieros del Estado. 2001 y 2002

Millones de euros Porcentaje de variación

2001 2002 2002TOTAL INGRESOS NO FINANCIEROS 125.193 108.456 -13,4

Total ingresos no impositivos 16.311 14.898 -8,7

Total ingresos impositivos 108.882 93.558 -14,1

IMPUESTOS DIRECTOS 55.717 55.532 -0,3

IRPF 36.475 32.269 -11,5Renta de Sociedades 17.230 21.420 24,3Otros 2.012 1.843 -8,4

IMPUESTOS INDIRECTOS 53.165 38.026 -28,5

IVA 34.682 25.720 -25,8Impuestos especiales 16.612 10.347 -37,7Otros 1.871 1.959 4,7

Fuente: Intervención General de la Administración del Estado

El entorno económico y social en 2002

20

prestada a los trabajadores desempleados.Finalmente, examinaremos la evolución delos costes laborales durante el año.

II.1 Visión general

Según la Encuesta de Población Activa elempleo creció en el año 2002 un 2,0 porciento, ritmo inferior al de 2001, confir-mando así el cambio de tendencia produci-do en 2001 hacia una menor creación deempleo. (Gráfico 5).

La menor creación de empleo, acompañadade un incremento de la actividad (3 porciento), ha supuesto un incremento del paro(11,4 por ciento).

De acuerdo con los datos de la EPA, el nú-mero medio de ocupados se situó en 2002en 16.257.600 lo que supone un aumentode 312.000 respecto al año anterior, infe-rior al observado en 2001 (575.900 perso-nas).

La tasa de ocupación, en media anual, hapasado de 47,3 en 2001 a 47,9 en 2002.También la afiliación a la Seguridad Social

Cuadro 21. Gastos de caja no financieros del Estado. 2001 y 2002

Millones de euros Porcentaje de variación

2001 2002 2002TOTAL GASTOS NO FINANCIEROS 128.077 111.082 -13,3

Gastos corrientes 114.796 97.584 -15,0

Gastos de personal 16.827 17.554 4,3Gastos en bienes y servicios 2.554 2.843 11,3Gastos financieros 18.264 18.863 3,3Transferencias corrientes 77.151 58.324 -24,4Gastos de capital 13.281 13.498 1,6

Inversiones reales 6.466 7.043 8,9Transferencias de capital 6.815 6.455 -5,3

Fuente: Intervención General de la Administración del Estado

Cuadro 23. Evolución del empleo por sectores. 2001 y 2002

Total Sector Sector no agrario

agrario Total Industria Construcción ServiciosMiles de ocupados

2001 15.945,6 1.019,1 14.926,4 3.167,6 1.850,2 9.908,6

2002 16.257,6 961,3 15.296,3 3.153,8 1.913,2 10.229,3

- Trimestre I 16.055,5 1.031,4 15.024,1 3.083,7 1.904,9 10.035,5

- Trimestre II 16.240,7 963,6 15.277,0 3.156,5 1.931,2 10.189,3

- Trimestre III 16.356,9 908,6 15.448,3 3.204,6 1.906,4 10.337,3

- Trimestre IV 16.377,3 941,5 15.435,8 3.170,3 1.910,2 10.355,2

Tasas de variación anual

2001 3,7 0,7 4,0 3,1 7,8 3,6

2002 2,0 -5,7 2,5 -0,4 3,4 3,2

- Trimestre I 2,2 -4,3 2,7 -2,5 6,7 3,6

- Trimestre II 2,3 -6,0 2,9 -0,4 4,2 3,7

- Trimestre III 1,8 -5,9 2,3 0,6 1,9 2,9

- Trimestre IV 1,6 -6,5 2,1 0,6 1,0 2,8

Fuente: INE, Encuesta de Población Activa

El entorno económico y social en 2002

21

presenta un perfil desacelerado con un cre-cimiento del 3 por ciento en 2002 frente al3,9 por ciento del año anterior.

De igual modo, la estimación de la Contabi-lidad Nacional Trimestral, en términos depuestos de trabajo equivalentes a tiempocompleto, experimenta una desaceleración(1,3 por ciento en 2002 frente a 2,4 porciento en 2001).

De todas formas no parece que la ralentiza-ción del crecimiento económico esté provo-cando sobre el empleo un impacto comopodría esperarse. Sobre todo si compara-mos la situación actual y la que se produjoa comienzos de los noventa, en la antesalade la crisis 92-93, con una débil creaciónde poco más de 30.000 empleos. (Cuadro22).

El número de parados, en media anual, hasido de 2.082.900 personas en el año2002,con un crecimiento de 213.900 per-sonas sobre el año 2001, lo que suponeuna variación del 11,4 por ciento respectoal año anterior. La tasa de paro en mediaanual ha pasado del 10,5 en 2001 a 11,4en 2002.

En cuanto a la actividad la estimación pro-porcionada por la EPA nos cifra los activosen 18.340.500, con un aumento de525.900 respecto al año anterior, lo quesupone un incremento del 3 por ciento. Latasa de actividad ha pasado de 52,9 en2001 a 54,0 en 2002.

El aumento de la población activa se haproducido no sólo por la incorporación de lamujer al mercado de trabajo, sino tambiénpor la fuerte incorporación de la poblacióninmigrante, que actúa como factor compen-satorio de las cohortes de españoles relati-vamente más reducidas que desde haceunos años se van incorporando al mismo.

II.1.1 EVOLUCIÓN DEL EMPLEO POR SECTORES

En primer lugar, de acuerdo con los datosde EPA, se observa una caída del empleoagrario cifrada en 57.800 personas, lo quesupone un 5,7 por ciento de los ocupadosen ese sector. Esta reducción del empleoagrario queda enmarcada en el largo proce-so de modernización del sector y de supaulatina pérdida de peso relativo en laeconomía española. (Cuadro 23).

Gráfico 5. Evolución económica y del empleo. Porcentajes de variación. 1996-2002

Nota: PIB, porcentaje de variación interanual a precios constantes. En 1999 y 2000 datos provisionales, en 2001 y 2002 avance

Fuentes: INE, Contabilidad Nacional Trimestral de EspañaINE, Encuesta de Población ActivaMTAS, Anuario de Estadísticas Laborales

1996 1997 1998 1999 2000 2001 20020

1

2

3

4

5

6Porcentaje de variación anual

PIB Ocupados Afiliados SS

Cuadro 22. Evolución del empleo.

1985-2002

Variación en el período (miles)

Total Media anual1985-1990 1.957,3 391,5

1990-1991 80,7 30,7

1991-1994 -879,3 -293,1

1994-2000 2.666,1 444,4

2000-2002 887,9 444,0

Fuente: INE, Encuesta de Población Activa

El entorno económico y social en 2002

22

El comportamiento del empleo en los secto-res no agrarios ha sido dispar. El sectorindustrial ha sufrido una ligera pérdida deempleo (-0,4 por ciento) en el año, si bien lasituación en el último trimestre apunta auna mejoría. El descenso del empleo indus-trial contrasta con el crecimiento experi-mentado en el año anterior. Sin embargotanto para la construcción como para losservicios se han estimado variaciones posi-tivas del 3,4 y 3,2 respectivamente. Aun-que la evolución a lo largo del año muestraun perfil más desacelerado en la creación deempleo en la construcción, especialmentevisible en la segunda parte del año, mien-tras que en los servicios el perfil anual esmás suave. Todo ello enmarcado en uncontexto claramente desacelerado de crea-ción de empleo en ambos sectores, fácil-mente apreciable desde 1999.

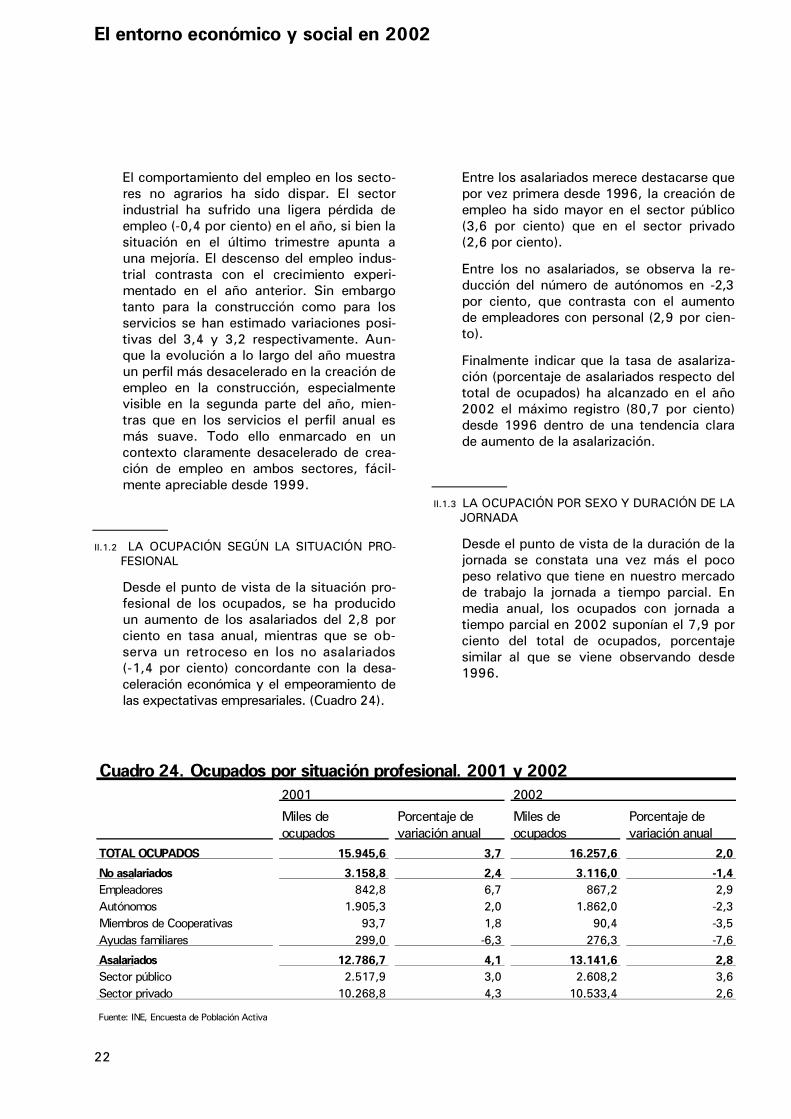

II.1.2 LA OCUPACIÓN SEGÚN LA SITUACIÓN PRO-FESIONAL

Desde el punto de vista de la situación pro-fesional de los ocupados, se ha producidoun aumento de los asalariados del 2,8 porciento en tasa anual, mientras que se ob-serva un retroceso en los no asalariados(-1,4 por ciento) concordante con la desa-celeración económica y el empeoramiento delas expectativas empresariales. (Cuadro 24).

Entre los asalariados merece destacarse quepor vez primera desde 1996, la creación deempleo ha sido mayor en el sector público(3,6 por ciento) que en el sector privado(2,6 por ciento).

Entre los no asalariados, se observa la re-ducción del número de autónomos en -2,3por ciento, que contrasta con el aumentode empleadores con personal (2,9 por cien-to).

Finalmente indicar que la tasa de asalariza-ción (porcentaje de asalariados respecto deltotal de ocupados) ha alcanzado en el año2002 el máximo registro (80,7 por ciento)desde 1996 dentro de una tendencia clarade aumento de la asalarización.

II.1.3 LA OCUPACIÓN POR SEXO Y DURACIÓN DE LAJORNADA

Desde el punto de vista de la duración de lajornada se constata una vez más el pocopeso relativo que tiene en nuestro mercadode trabajo la jornada a tiempo parcial. Enmedia anual, los ocupados con jornada atiempo parcial en 2002 suponían el 7,9 porciento del total de ocupados, porcentajesimilar al que se viene observando desde1996.

Cuadro 24. Ocupados por situación profesional. 2001 y 2002

2001 2002

Miles de Porcentaje de Miles de Porcentaje deocupados variación anual ocupados variación anual

TOTAL OCUPADOS 15.945,6 3,7 16.257,6 2,0

No asalariados 3.158,8 2,4 3.116,0 -1,4

Empleadores 842,8 6,7 867,2 2,9Autónomos 1.905,3 2,0 1.862,0 -2,3Miembros de Cooperativas 93,7 1,8 90,4 -3,5Ayudas familiares 299,0 -6,3 276,3 -7,6

Asalariados 12.786,7 4,1 13.141,6 2,8

Sector público 2.517,9 3,0 2.608,2 3,6Sector privado 10.268,8 4,3 10.533,4 2,6

Fuente: INE, Encuesta de Población Activa

El entorno económico y social en 2002

23

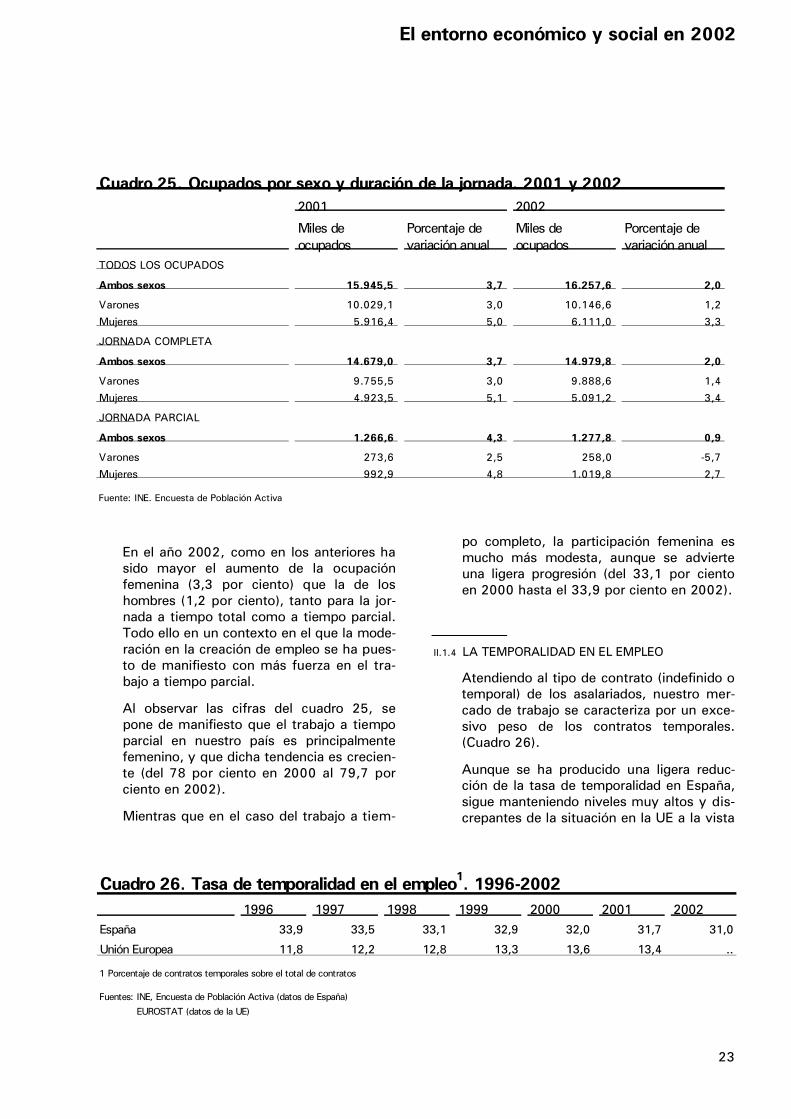

En el año 2002, como en los anteriores hasido mayor el aumento de la ocupaciónfemenina (3,3 por ciento) que la de loshombres (1,2 por ciento), tanto para la jor-nada a tiempo total como a tiempo parcial.Todo ello en un contexto en el que la mode-ración en la creación de empleo se ha pues-to de manifiesto con más fuerza en el tra-bajo a tiempo parcial.

Al observar las cifras del cuadro 25, sepone de manifiesto que el trabajo a tiempoparcial en nuestro país es principalmentefemenino, y que dicha tendencia es crecien-te (del 78 por ciento en 2000 al 79,7 porciento en 2002).

Mientras que en el caso del trabajo a tiem-

po completo, la participación femenina esmucho más modesta, aunque se advierteuna ligera progresión (del 33,1 por cientoen 2000 hasta el 33,9 por ciento en 2002).

II.1.4 LA TEMPORALIDAD EN EL EMPLEO

Atendiendo al tipo de contrato (indefinido otemporal) de los asalariados, nuestro mer-cado de trabajo se caracteriza por un exce-sivo peso de los contratos temporales.(Cuadro 26).

Aunque se ha producido una ligera reduc-ción de la tasa de temporalidad en España,sigue manteniendo niveles muy altos y dis-crepantes de la situación en la UE a la vista

Cuadro 25. Ocupados por sexo y duración de la jornada. 2001 y 2002

2001 2002

Miles de Porcentaje de Miles de Porcentaje deocupados variación anual ocupados variación anual

TODOS LOS OCUPADOS

Ambos sexos 15.945,5 3,7 16.257,6 2,0

Varones 10.029,1 3,0 10.146,6 1,2

Mujeres 5.916,4 5,0 6.111,0 3,3

JORNADA COMPLETA

Ambos sexos 14.679,0 3,7 14.979,8 2,0

Varones 9.755,5 3,0 9.888,6 1,4

Mujeres 4.923,5 5,1 5.091,2 3,4

JORNADA PARCIAL

Ambos sexos 1.266,6 4,3 1.277,8 0,9

Varones 273,6 2,5 258,0 -5,7

Mujeres 992,9 4,8 1.019,8 2,7

Fuente: INE, Encuesta de Población Activa

Cuadro 26. Tasa de temporalidad en el empleo1. 1996-2002

1996 1997 1998 1999 2000 2001 2002España 33,9 33,5 33,1 32,9 32,0 31,7 31,0

Unión Europea 11,8 12,2 12,8 13,3 13,6 13,4 ..

1 Porcentaje de contratos temporales sobre el total de contratos

Fuentes: INE, Encuesta de Población Activa (datos de España)

EUROSTAT (datos de la UE)

El entorno económico y social en 2002

24

de los datos de la EPA. Las reformas intro-ducidas en el mercado de trabajo en 1999han tenido un efecto muy limitado en lareducción de la tasa de temporalidad.

En el año 2002, ha sido mayor el crecimien-to de los contratos indefinidos (3,8 porciento) que el de los temporales (0,6 porciento), en línea con la ligera y progresivadisminución de la temporalidad en nuestromercado de trabajo. Sin embargo, deberesaltarse la radical diferencia de compor-tamiento entre las personas de ambos se-xos ante la temporalidad: mientras disminu-yeron los varones con contratos temporales(-1,9 por ciento) aumentaba con fuerza lacontratación temporal femenina (4,0 porciento). (Cuadro 27).

Como ya indicamos, el paro aumentó un11,4 por ciento sobre el año anterior. Elaumento del paro ha sido mayor en las mu-jeres (12,6 por ciento) que en los hombres(9,9 por ciento) ratificando la debilidad de laposición de la mujer en el mercado de tra-bajo. Por otra parte, y desde la óptica sec-torial, el aumento del paro en el sector agra-rio (10,1 por ciento) ha sido inferior al delos sectores no agrarios, pues tanto en laindustria (15,1 por ciento), la construcción(14,2 por ciento) y los servicios (16,5 porciento) se han observado mayores creci-mientos relativos, en consonancia con ladesaceleración económica producida. (Cua-dro 28).

Al analizar el paro según el nivel de estudiosse observa un aumento de los parados conindependencia del nivel de estudios, salvo

para el grupo de los sin estudios, en el quese detecta una ligera disminución. No obs-tante la variación anual es mayor a medidaque aumenta el nivel de estudios, alcanzan-do el máximo registro (14,9 por ciento) parael grupo de personas con mayor nivel deestudios, lo que podría ser indicativo de

futuros desajustes en el mercado de traba-jo. (Cuadro 29).

Cuadro 27. Asalariados por sexo y tipo de contrato. 2002

Ambos sexos Varones Mujeres

Miles de Porcentaje Miles de Porcentaje Miles de Porcentajeasalariados de variación asalariados de variación asalariados de variación

anual anual anual

Total 13.141,7 2,8 7.965,0 1,7 5.176,7 4,5

Contrato indefinido 9.066,7 3,8 5.657,2 3,2 3.409,5 4,8

Contrato temporal 4.075,1 0,6 2.307,8 -1,9 1.767,3 4,0

Fuente: INE, Encuesta de Población Activa

Cuadro 28. Parados por sexo y sector

de actividad. 2001 y 2002

20011 2002Miles Miles Porcentaje

de variación

Total 1.869,0 2.082,9 11,4

Por sexo

Varones 808,0 887,9 9,9

Mujeres 1.061,1 1.195,0 12,6

Por sector de

actividad

Agrario 157,6 173,5 10,1

Industria 203,6 234,3 15,1

Construcción 175,0 199,8 14,2

Servicios 736,2 857,9 16,5

No clasificables 596,8 617,4 3,5

1 No se calcula la variación anual porque a partir de 2001 se utiliza una

nueva definición de parado y los datos no son comparables con los de 2000

Fuente: INE, Encuesta de Población Activa

El entorno económico y social en 2002

25

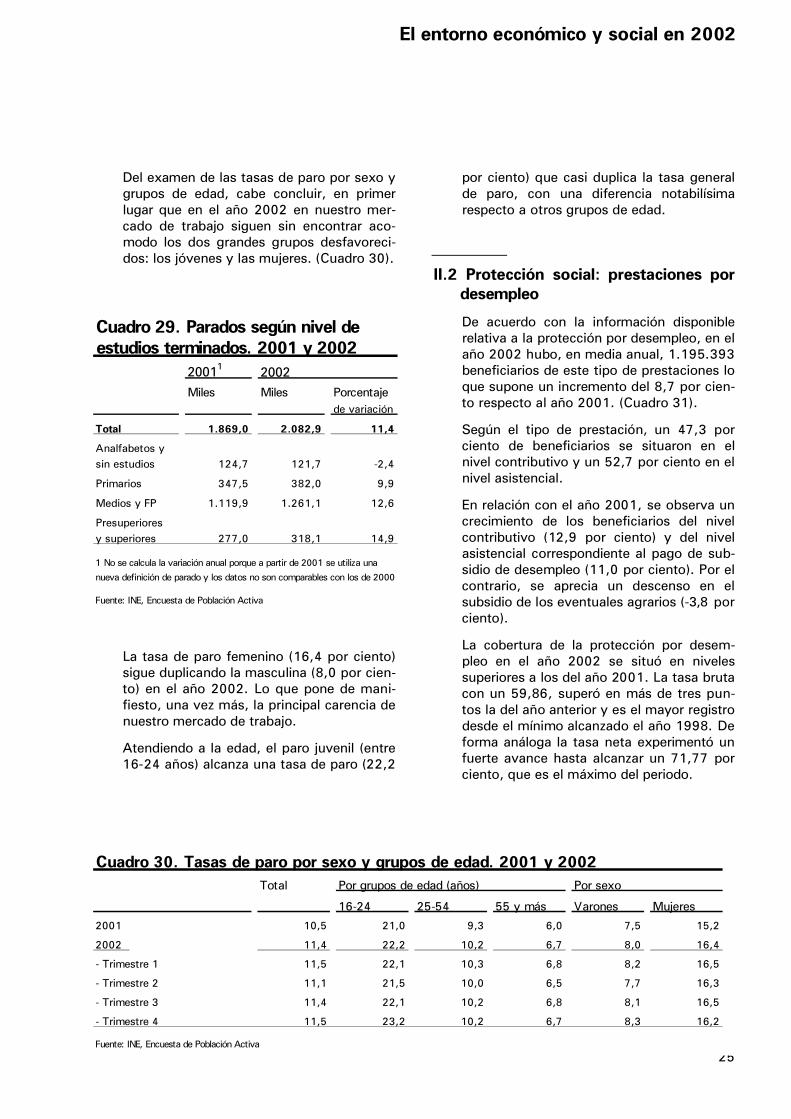

Del examen de las tasas de paro por sexo ygrupos de edad, cabe concluir, en primerlugar que en el año 2002 en nuestro mer-cado de trabajo siguen sin encontrar aco-modo los dos grandes grupos desfavoreci-dos: los jóvenes y las mujeres. (Cuadro 30).

La tasa de paro femenino (16,4 por ciento)sigue duplicando la masculina (8,0 por cien-to) en el año 2002. Lo que pone de mani-fiesto, una vez más, la principal carencia denuestro mercado de trabajo.

Atendiendo a la edad, el paro juvenil (entre16-24 años) alcanza una tasa de paro (22,2

por ciento) que casi duplica la tasa generalde paro, con una diferencia notabilísimarespecto a otros grupos de edad.

II.2 Protección social: prestaciones por

desempleo

De acuerdo con la información disponiblerelativa a la protección por desempleo, en elaño 2002 hubo, en media anual, 1.195.393beneficiarios de este tipo de prestaciones loque supone un incremento del 8,7 por cien-to respecto al año 2001. (Cuadro 31).

Según el tipo de prestación, un 47,3 porciento de beneficiarios se situaron en elnivel contributivo y un 52,7 por ciento en elnivel asistencial.

En relación con el año 2001, se observa uncrecimiento de los beneficiarios del nivelcontributivo (12,9 por ciento) y del nivelasistencial correspondiente al pago de sub-sidio de desempleo (11,0 por ciento). Por elcontrario, se aprecia un descenso en elsubsidio de los eventuales agrarios (-3,8 porciento).

La cobertura de la protección por desem-pleo en el año 2002 se situó en nivelessuperiores a los del año 2001. La tasa brutacon un 59,86, superó en más de tres pun-tos la del año anterior y es el mayor registrodesde el mínimo alcanzado el año 1998. Deforma análoga la tasa neta experimentó unfuerte avance hasta alcanzar un 71,77 porciento, que es el máximo del periodo.

Cuadro 29. Parados según nivel de

estudios terminados. 2001 y 2002

20011 2002Miles Miles Porcentaje

de variación

Total 1.869,0 2.082,9 11,4

Analfabetos ysin estudios 124,7 121,7 -2,4

Primarios 347,5 382,0 9,9

Medios y FP 1.119,9 1.261,1 12,6

Presuperioresy superiores 277,0 318,1 14,9

1 No se calcula la variación anual porque a partir de 2001 se utiliza una

nueva definición de parado y los datos no son comparables con los de 2000

Fuente: INE, Encuesta de Población Activa

Cuadro 30. Tasas de paro por sexo y grupos de edad. 2001 y 2002

Total Por grupos de edad (años) Por sexo

16-24 25-54 55 y más Varones Mujeres

2001 10,5 21,0 9,3 6,0 7,5 15,2

2002 11,4 22,2 10,2 6,7 8,0 16,4

- Trimestre 1 11,5 22,1 10,3 6,8 8,2 16,5

- Trimestre 2 11,1 21,5 10,0 6,5 7,7 16,3

- Trimestre 3 11,4 22,1 10,2 6,8 8,1 16,5

- Trimestre 4 11,5 23,2 10,2 6,7 8,3 16,2

Fuente: INE, Encuesta de Población Activa

El entorno económico y social en 2002

26

II.3 Costes laborales

En lo que se refiere a los costes laboralespor trabajador, han experimentado en 2002una variación media anual del 4,4 por cien-to, ligeramente superior a la observada en2001 según el Índice de Costes Laborales.La variación ha sido más moderada en lacomponente salarial (3,9 por ciento) mien-tras que los otros costes, que incluyen las

percepciones no salariales y las cotizacio-nes obligatorias a la Seguridad Social hantenido un fuerte crecimiento estimado en un6,0 por ciento. (Cuadro 32).

Además, el coste total por hora efectiva hatenido un crecimiento estimado en mediaanual de un 5,0 por ciento, superior al 4,5por ciento del año 2001.

Por otra parte, al comparar los resultadosde los costes salariales del Índice de costeslaborales y los aumentos salariales pactadosen los convenios colectivos se observan

Cuadro 31. Beneficiarios de prestaciones económicas por desempleo y tasa de

cobertura. 1996-2002

1996 1997 1998 1999 2000 2001 2002Beneficiarios 1.342.309 1.246.528 1.131.051 1.051.760 1.042.660 1.099.572 1.195.393

Por desempleo total 1.149.802 1.047.887 928.342 841.007 818.225 865.783 970.570

- Nivel contributivo 592.357 530.494 462.180 440.704 446.413 500.963 565.701

- Nivel asistencial 557.445 517.393 466.162 400.303 371.812 364.861 404.869

Por desempleo parcial 230 186 114 94 265 294 202

Eventuales agrariossubsidiados 192.277 198.465 201.595 210.659 224.170 233.495 224.621

Tasa de cobertura

(porcentaje)

Bruta150,53 49,46 49,13 50,92 52,53 56,59 59,86

Neta263,37 62,35 61,91 63,49 64,72 68,49 71,77

1 Es la relación entre los beneficiarios de prestaciones económicas por desempleo total y el paro registrado.

2 Es la relación entre los beneficiarios de prestaciones económicas por desempleo total (sin incluir trabajadores agrícolas fijos) y el paro registrado excluido

el sector agricola y el colectivo sin empleo anterior. Fuente: ME, Dirección General de Política Económica (datos procedentes del INEM)

Cuadro 32. Tasas de variación anuales de los costes laborales. 2001 y 2002

Coste por trabajador Coste total

Coste total Coste salarial Otros costes por hora

2001 4,1 3,5 6,0 4,5

2002 4,4 3,9 6,0 5,0

- Trimestre 1 4,0 3,7 5,0 8,3

- Trimestre 2 4,6 4,0 6,5 2,3

- Trimestre 3 4,3 3,8 5,8 4,2

- Trimestre 4 4,6 3,9 6,6 4,1

Fuente: INE, Índice de Costes Laborales

El entorno económico y social en 2002

27

diferencias apreciables en la variación expe-rimentada en 2002. Sin embargo, dichasdiferencias disminuyen claramente al consi-derar la repercusión de las cláusulas desalvaguardia en los salarios pactados hastaobtener casi la misma variación anual enambos casos (3,9 por ciento según los cos-tes salariales y 3,8 por ciento según lossalarios pactados). (Cuadro 33).

III Panorama Social

III.1 Educación

En primer lugar, debemos destacar comohecho notable acaecido en 2002, la pro-mulgación de la Ley de Calidad de la Ense-ñanza que establece algunas reformas enlos niveles no universitarios del sistemaeducativo español.

La discusión de la ley ha estado acompaña-da de un intenso debate social sobre losaspectos más controvertidos de la norma.

Entre los aspectos más relevantes de lamisma, podemos citar: la potenciación de laenseñanza de idiomas extranjeros en losniveles obligatorios, la modificación de losprocesos de promoción automática entrecursos y la creación de itinerarios en el ciclosuperior de la enseñanza secundaria.

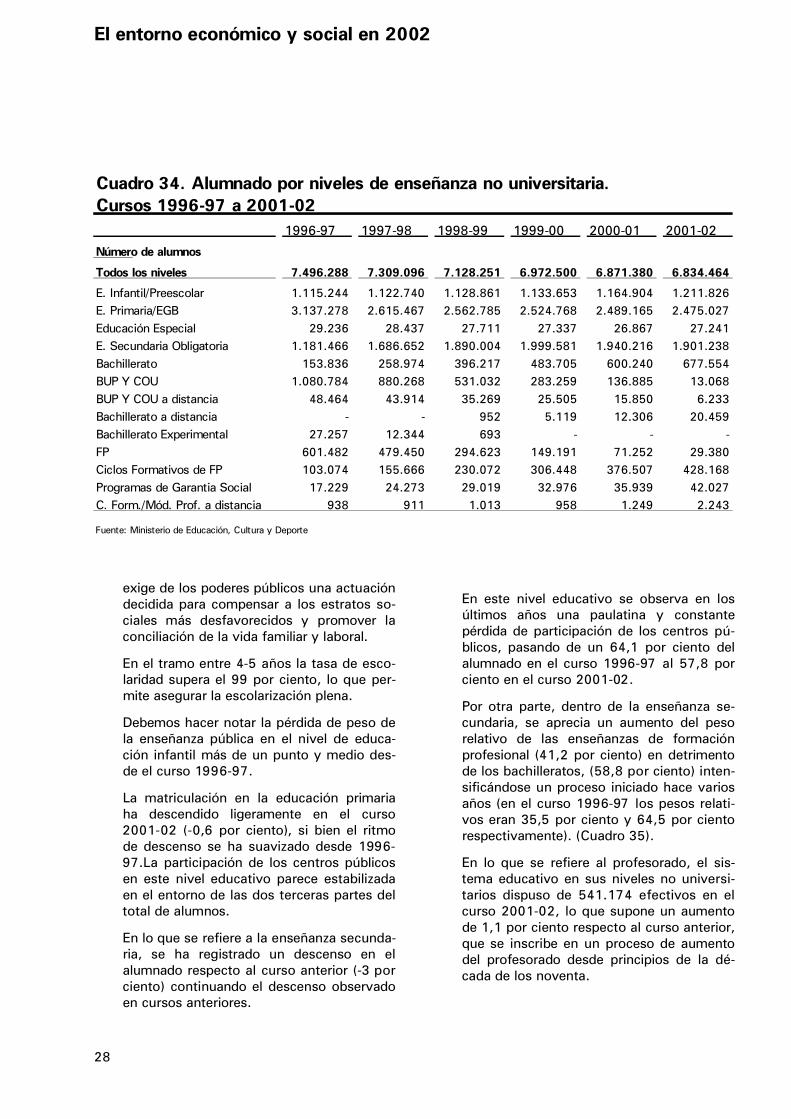

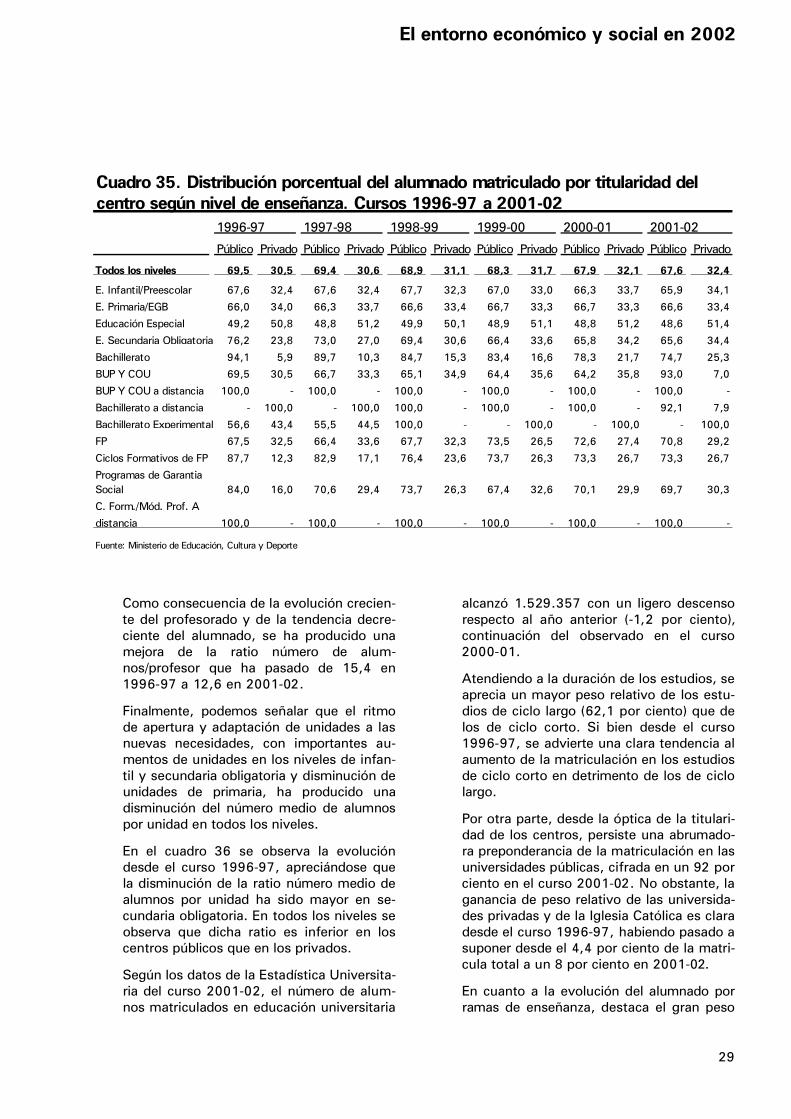

En el curso 2001-02, el número de alumnosmatriculados en la enseñanza no universita-ria ha sido de 6.834.464, continuando eldescenso observado durante la década an-terior. No obstante, se aprecia una suaviza-ción en el ritmo de disminución del alumna-do, al pasar de descensos del –2,5 porciento observados en los cursos 1997-98 y1998-99 al –0 ,5 por ciento estimado parael curso 2001-02. Sin duda alguna no esajeno a esta situación la intensidad del fe-nómeno inmigratorio que experimenta lasociedad española.

Por otra parte, según se observa en el cua-dro 34, disminuye de forma progresiva elpeso de los centros públicos, habiendo pa-sado de suponer el 69,5 por ciento delalumnado en el curso 1996-97 a un 67,6por ciento para el curso 2001-02.