el control público digitalelcontrolpublico.com.ar/pdf/ecp103.pdf · el control público digital...

TRANSCRIPT

El Control Público Digital

El Control PúblicoEdición Digital N° 4 - Noviembre 2004 -República Argentina

Publicación electrónica delSecretariado Permanente de Tribunales de Cuentas de la República Argentina

Editor Reponsable: Cr. Claudio A Ricciuti

INDICE

Mensaje Editorialpor el Cr. Rubén Quijano - Presidente del SPTCRA"Convenio con la Red Federal de Control Público"

Actualidad del Secretariado PermanentePlan Nacional de Capacitación (I.E.T.E.I.)Nómina de Autoridades y Organismos.

SemblanzasDr. Mario Walter Tello Luján (1925-2004)Dr. Darío Jorge Domingo de Prada (1944-2004)

Secciones:

Historia del ControlHistoria del Honorable Tribunal de Cuentas de la Provincia de Tucumán

Tema SeleccionadoEl Control en las Fronteras de la Prudencia Jurídicapor el Cr. Claudio . Ricciuti

Colaboraciones:

Los Tribunales de Cuentas en la Filatelia(3ra. parte) por Ramón Muñoz Alvarez,

El Instituto de la Rendición de Cuentaspor la Dra. Flavia M. Hubeid de Baca

El Control de la Cuenta de Inversiónpor la Cra. Rosa T. Rodríguez,

Congresos - Foros - EncuentrosXVIII Congreso Nacional de Tribunales de Cuentas de la República Argentina.

Biblioteca del IETEI:

Trabajos de Investigación y Colaboraciones Manual de Normas Técnicas de Fiscalización de la Hacienda Pública

Normas de Auditoría Informática del Tribunal de Cuentas del Chaco

Autonomía municipal e importancia del control externo y de los recursos municipales frente a la descentralización del gasto publico

Contenidos:

Salud: Problemas de Aprendizaje Turismo: Parques Nacional Ischigualasto Cultura: Gabriel García Márquez Costumbres: El MateEntretenimientos: El Símbolo Griego Humor: Carlos Loizeau - Caloi - Contratapa: mensaje del SPTCRASoluciones: desafío del símbolo griego.

Tapa: El Cr. Quijano con el Presidente Kirchner en el Salón Blanco de la Casa Rosada.

file:///F|/Contenidos/ecp103/pag001.htm (1 of 2) [07/07/2005 16:51:11]

El Control Público Digital

file:///F|/Contenidos/ecp103/pag001.htm (2 of 2) [07/07/2005 16:51:11]

El Control Público Digital

file:///F|/Contenidos/ecp103/tapa.htm [07/07/2005 16:51:12]

El Control Público Digital

S.P.T.C.R.A.Encuentro con el Presidente de la Nación

Histórico reconocimiento a la actuación de los Tribunales de Cuentas y Organismos de Control Público Externo Provinciales y Municipales, por parte del Presidente de la Nación

Se celebró un Convenio de Coordinación y Cooperación Técnica, entre el Secretariado Permanente de Tribunales de Cuentas de la República Argentina y la Red Federal de Control Público con la participación del Presidente Kirchner y del Contador Quijano junto a miembros del Gabinete nacional.

El día miércoles 28 de Abril próximo pasado, tuvo lugar en el Salón Blanco de la Casa Rosada un importante encuentro entre el Presidente de la Nación, el Secretariado Permanente de los Tribunales de Cuentas de la República Argentina y la Sindicatura General de la Nación.

En dicho encuentro tuvo lugar la suscripción de un Convenio de Coordinación y Cooperación Técnica, entre este Secretariado y la Red Federal de Control Público.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag002.htm (1 of 2) [07/07/2005 16:51:13]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag002.htm (2 of 2) [07/07/2005 16:51:13]

El Control Público Digital

S.P.T.C.R.A.Encuentro con el Presidente de la Nación

Histórico reconocimiento a la actuación de los Tribunales de Cuentas y Organismos de Control Público Externo Provinciales y Municipales, por parte del Presidente de la Nación

Entre los objetivos principales se pueden destacar el establecimiento de los mecanismos que permitirá a los Órganos de Control del País contar con información en tiempo oportuno de los fondos con afectación específica e incorporación presupuestaria y aquellos que en concepto de Coparticipación el Gobierno Nacional transfiere a las distintas jurisdicciones Provinciales. Por otra parte se prevee el desarrollo conjunto de tareas de auditorias entre Nación, Provincias y Municipios.

El Señor Presidente de la Nación destaco la importancia que tiene la colaboración federal entre los distintos Órganos de Control del País.

"Permanentemente recibimos muchas recomendaciones de que el gasto público, gasto social o gastos en educación llegue a los sectores que tienen que llegar, efectuadas por Organismos Internacionales. Y estos Organismos que tanto hablan del gasto social, como el caso del Banco Mundial, quisiera ver cuantos son los números cuantiosos que gastan en consultoras externas que muchas veces nadie sabe como se manejan ni quien lo maneja."

Finalmente agradeció a los Órganos de Control por este gesto, y los invitó a continuar con fuerza y perseverancia para el logro de sus objetivos, de manera que la sociedad perciba que sus instituciones están cambiando.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag003.htm (1 of 2) [07/07/2005 16:51:14]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag003.htm (2 of 2) [07/07/2005 16:51:14]

El Control Público Digital

S.P.T.C.R.A.Encuentro con el Presidente de la Nación

Histórico reconocimiento a la actuación de los Tribunales de Cuentas y Organismos de Control Público Externo Provinciales y Municipales, por parte del Presidente de la Nación

“... Es un gran aliciente en la lucha por construir una Argentina cristalina, una Argentina que logre tener en claro y pueda de alguna manera canalizar el destino de los recursos, en una Argentina donde la gente pueda recuperar la credibilidad en sus instituciones, avanzar en la tarea del Control Público"......"los Organos de Control tienen una tarea esencial, yo les puedo asegurar que en lo particular la valoro tremendamente, porque ... como Presidente de los argentinos es una tremenda tranquilidad saber que los Organos de Control funcionan ... porque si los controles funcionan, evidentemente estamos en el camino que nos va a poner ante otra Argentina...”

Dr. Nestor Kirchner, Presidente de la Nación

“Gracias a Dios, hemos encontrado eco favorable en las autoridades nacionales, quienes han entendido, valorado y comprendido la necesidad de los Órganos de Control del interior del país de contar con información fidedigna , y en tiempo oportuno, de los fondos que la Nación transfiere a las distintas jurisdicciones Provinciales, que permita mejorar las tareas que tenemos asignadas.“ No tengo duda alguna que este trabajo que realizaremos en forma conjunta Nación – Provincia y Municipios, en un marco de respetuo mutuo, redundará no solamente en beneficio de nuestros Órganos de Control sino se extenderá a las administraciones que controlamos, dando así respuesta concreta a lo que la sociedad está demandando a los organismos de control.”

Cr. Rubén Edgardo Quijano,Presidente del Secretariado Permanente de Tribunales de Cuentas de la República Argentina

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag004.htm [07/07/2005 16:51:14]

El Control Público Digital

S.P.T.C.R.A.Actividades del I.E.T.E.I.

Plan Nacional de Capacitación Intitucional para Oganismos de Control Externo

Este programa tiene por finalidad la formación de capacitadores que desarrollen en su lugar de origen una masa crítica de recursos humanos especializados que posibilite el fortalecimiento de la gestión de los Organismos de Control Público Externo provinciales y municipales. Que permita mejorar la eficiencia y eficacia en la ejecución de las políticas de control, logrando así un mayor impacto económico y social de la acción de gobierno y una profesionalización en este nivel de la estructura organizativa del Estado a través de la incorporación de nuevas formas de gestión. Tiene como objetivos primordiales crear un alto grado de uniformidad en la legislación y accionar de los órganos de control externo del país, respetando las políticas institucionales de cada zona y mantener el nivel técnico necesario para cumplir fehacientemente con la función de asesoramiento y prevención. Este Plan de Capacitación Nacional para Organismos de Control Externo tiene como destinatario final a todos los agentes que forman parte de éstos. Los capacitadores que se mencionan serán el vehículo para llegar de forma clara, precisa y actualizada a todo el personal, ya que se habrán preparado técnica y pedagógicamente para lograrlo. Y al formar parte de ese mismo personal y Organismo ofrecerán, por cada tema, un panorama real y adaptado a la problemática del lugar. Tener la tranquilidad que brinda la estabilidad laboral en la administración pública como personal de planta permanente, no nos exime de las presiones que surgen de la necesidad de actualización cuando abrimos la puerta de un ente controlado para evacuar una consulta o prevenir una irregularidad. El Cr. Claudio Ricciuti, en su artículo “La O.E.A. y la corrupción”, publicado en la Revista “Control Público” de julio/03 dice: “Lo cierto es que, conforme se especializa el delincuente, el delito se hace más complejo y obliga a la especialización de quien juzga,...”; y ni que hablar de quien controla. Por otra parte, no está demás que hagamos sobresalir algo que muchas veces no es tomado en cuenta en pos del tecnicismo frío y calculado. NUESTRA GENTE , nuestros empleados, aquellos que tienen la camiseta puesta, que lejos de querer estancarse realizando las mismas tareas durante años, les interesa actualizarse, perfeccionarse. Aquellos para los que el estímulo y el incentivo de aprender, de descubrir es más que suficiente para comprometerse con la tarea. DEBEMOS SER TODOS , profesionales o no, ESPECIALISTAS en el CONTROL . Aquí no se habla de distinguir al profesional del idóneo, se habla de HOMOGENEIDAD de CONOCIMIENTOS A NIVEL NACIONAL ( o sea para TODOS).

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag005.htm (1 of 2) [07/07/2005 16:51:15]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag005.htm (2 of 2) [07/07/2005 16:51:15]

El Control Público Digital

S.P.T.C.R.A.Actividades del I.E.T.E.I.

Plan Nacional de Capacitación Intitucional para Oganismos de Control Externo

Su duración está programada de Abril/04 a Abril/05 inclusive.La modalidad del cursado es presencial, con evaluación y presentación de proyecto aplicado a la realidad de cada Organismo, al finalizar cada Módulo, con asistencia obligatoria, en la ciudad de La Cumbre (Córdoba).La modalidad del cursado es presencial, con evaluación y presentación de proyecto aplicado a la realidad de cada Organismo, al finalizar cada Módulo, con asistencia obligatoria, en la ciudad de La Cumbre (Córdoba). El plan de estudio consta de seis (6) Módulos:

● Primer Módulo: Pedagogía y Didáctica.

● Segundo Módulo: Instituciones Jurídicas – AREA JURIDICA

● Tercer Módulo: Organización. Modelos Institucionales en el Derecho Público nacional y comparado – AREA JURIDICA

● Cuarto Módulo: Contabilidad Pública y Finanzas – Economía Política – AREA CONTABILIDAD

● Quinto Módulo: Teoría General del Control I – AREA CONTROL

● Sexto Módulo : Teoría General del Control II . Información y Comunicación Institucional – AREA COMUNICACION

Los docentes pertenecen a distintas provincias de nuestro país y son profesionales altamente calificados en cada una de las materias a desarrollarse, reconocidos a nivel nacional e internacional. En el caso concreto del Tribunal de Cuentas de la Provincia del Chaco y con la expresa conformidad de los Señores Miembros integrantes del Cuerpo, se ha realizado un concurso de oposición del cual participó libremente el personal (contamos con más de treinta y cinco (35) inscriptos), para seleccionar exclusivamente a los capacitadores que nos representarán. Se dió inicio al dictado del Primer Módulo el lunes 19 de abril a las 11:00 hs., con un total de treinta y nueve (39) asistentes. El Segundo Módulo – Instituciones Jurídicas se desarrollará entre 07 y el 11 de junio de este año. Los dos primeros Módulos ya han sido desarrollados durante Abril y Junio respectivamente, con la asistencia de treinta y un representantes de dieciocho Organismos de Control Externo. La concurrencia al Segundo Módulo tuvo un incremento de siete (7) capacitadores, contándose entre ellos a representantes de Organismos que no tuvieron presencia en el Primero.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag006.htm (1 of 2) [07/07/2005 16:51:15]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag006.htm (2 of 2) [07/07/2005 16:51:15]

El Control Público Digital

S.P.T.C.R.A.Actividades del I.E.T.E.I.

Plan Nacional de Capacitación Intitucional para Oganismos de Control Externo

Debido al compromiso e interes puesto de manifiesto por el Dr. Sergio Miguel Diaz Ricci en el dictado de este Módulo, contamos con la destacada presencia del Profesor de la Cátedra de Derecho Político de la Facultad de Derecho de la Universidad de Córdoba, Dr. Gonzálo Fernández , quien luego del acto de apertura presidido por el Cr. Daniel Luna Maldonado,

Presidente del Tribunal de la Provincia de Córdoba, ofreció una conferencia introductoria sobre “Qué es el Estado”.Por otra parte, y en diferentes jornadas, también invitados por el mismo docente del Módulo, disertaron el Cr. Sergio Caram y el Dr. Raúl Cossio ambos, del Tribunal de Cuentas de la Provincia de Tucumán, en temas relacionados con el programa propuesto por el Cr. Jorge H. Riboldi, encargado del dictado de la segunda parte del Módulo. Todo esto con el apoyo pedagógico y didáctico de la Licenciada Yolanda Ayala.

El evento fue cubierto periodísticamente por profesionales a cargo del noticiero nocturno de Canal 8 de La Cumbre, con una nota realizada en el Hotel Intersur al Dr. Diaz Ricci, y el aporte de los datos brindados por la gacetilla confeccionada sobre el Plan. Además, se realizó en la última jornada, una encuesta anónima entre los capacitadores presentes a fin de sondear diferentes aspectos referidos al Módulo, labor docente, organización y coordinación, aspectos positivos y negativos así como sugerencias que desearan señalar. Las conclusiones de la misma han sido sumamente satisfactorias, ya que en su gran mayoría han coincidido en el amplio dominio de los contenidos y buen manejo del grupo por parte de los docentes. En cuanto a la organización comparten ampliamente el criterio de calificarla como muy satisfactoria, reconociendo una buena elección de los docentes, predispuestos e integrados al grupo, con excelente nivel académico. Corresponde agradecer el apoyo puesto de manifiesto por el Tribunal de Cuentas de Córdoba, que se hizo presente desde el primer día, en la persona de su Presidente Cr. Daniel Luna Maldonado y la colaboración brindada en cuanto a los elementos de trabajo y equipos requeridos. También poniendo a nuestra disposición otros insumos, medios de traslado hacia la ciudad de Córdoba y personal sumamente competente.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag007.htm (1 of 2) [07/07/2005 16:51:16]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag007.htm (2 of 2) [07/07/2005 16:51:16]

El Control Público Digital

SemblanzasDr. Mario Walter Tello Luján

El Recuerdo de un Pilar del Tribunal de Cuentas de San Juan

El recuerdo del doctor Tello Luján resulta frondoso, tanto por su paso por distintas instituciones de gran importancia en nuesta sociedad como por su grandeza personal.Recorremos a grandes trazos su vida y su participación en los organismos de control.

El Dr. Mario Walter Tello Luján nació el 18 de Noviembre de 1925 en la provincia de San Juan, donde realizó sus estudios primarios y secundarios. En el año 1948, inició sus estudios de de derecho en la Universidad Nacional de Córdoba, recibiendo el título de abogado en el año 1954, trasladándose con posterioridad a su provincia, lugar donde comienza a ejercer su profesión.

En el año 1956 contrajo nupcias con la señora Adriana Manrique, con quien tendrá tres hijos.

Ejerció diversos cargos públicos, siendo Presidente de la Cámara de Alquileres en la década del cincuenta; Asesor Letrado de la Municipalidad de la Capital; Interventor de la Obra Social de la Provincia; Interventor de Protección al Menor y la Familia; Director del Servicio Penitenciario Provincial; Jefe de Policía de la Provincia y Presidente del Tribunal de Cuentas, cargo éste último, que ejerció por más de una década.Asimismo fue integrante del Secretariado Permanente de Tribunales de Cuentas de la República Argentina y Presidente de ASUR, el Organismo de Control Público del Mercosur.

Se acogió a los beneficios de la jubilación luego de desarrollar sus funciones por más de cinco décadas.

Un poco pasada la medianoche del 26 de Agosto del 2004, el Dr. Mario Tello Luján nos dejó a la edad de 78 años, en su provincia natal de San Juan, dejando a tres hijos y cuatro nietos con su legado de trabajo, esfuerzo y dedicación en pos del mejoramiento constante de las instituciones de su provincia, de nuestro país y finalmente, de las naciones del cono sur del continente americano.

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag008.htm [07/07/2005 16:51:16]

El Control Público Digital

Tiempo Libre y EsparcimientoParque Nacional Ischigualasto

Paisajes de la Luna en Plena Tierra Sanjuanina.

El Parque Nacional Ischigualasto, más conocido como "Valle de la Luna", está ubicado al noreste de la provincia de San Juan en el Departamento de Valle Fértil.Desde su creación en 1971, el parque ha crecido en oferta turística al tiempo en que sus visitantes han ido aumentando y demandando mayores opciones, convirtiéndose a la fecha en uno de los destinos turísticos que reune mayor contenido en riqueza gelológica, paleontológica, natura, cultural y vivencial.

A lo largo de la visita al Parque de Ischigualasto se puede entender la evolución de los terrenos triásicos a través de las escrituras que la historia deja grabada en las rocas y fósiles de animales y plantas. Además, podrá maravillarse con las magníficas esculturas en roca que el agua ha labrado en este valle durante miles de años. La primer parada es en la geoforma conocida como el Gusano, donde las areniscas pardas y

los negros niveles de carbón nos empiezan a contar cómo era el parque Ischigualasto en el Triásico Medio, en los tiempos que se formaba la unidad llamada Formación Los Rastros.A continuación, se transita subiendo en el tiempo geológico a través de la Formación Los Rastros hasta la siguiente estación, llamada El Balcón de Valle Pintado. Parados en este balcón se puede observar la magnificencia de la segunda formación geológica, la Formación Ischigualasto, la cual alberga entre sus rocas la mayor riqueza fosilífera del Parque.La visita continúa luego visitando el magnífico e imponente Submarino, esta es una de las formas más características y difundidas de Ischigualasto. Desde esta parada se puede disfrutar tener una visión espectacular de todo “La Hoyada”. Se observan desde las castañas rocas de la Formación Los Rastros hasta las “Barrancas Coloradas”, intercalándose una interminable sucesión lomadas grises de la fosilífera Formación Ischigualasto. Finalmente, sumando millones de años a la visita se llega a los sedimentos más jóvenes de la cuenca, se trata de los sedimentos rojos de la Formación

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag009.htm (1 of 2) [07/07/2005 16:51:17]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag009.htm (2 of 2) [07/07/2005 16:51:17]

El Control Público Digital

Tiempo Libre y EsparcimientoParque Nacional Ischigualasto

Paisajes de la Luna en Plena Tierra Sanjuanina.

Desde el punto de vista geológico la importancia del "Valle de la Luna" es absoluta. La Cuenca Geológica Triásica de Ischigualasto – Talampaya es considerada por la UNESCO como un sitio único, Patrimonio de la Humanidad.

Toda esta cuenca geológica es considerada por científicos de todo el mundo como uno de los paraísos geológicos de la República Argentina. Aquí se han conservado rocas que documentan cuarenta y cinco millones de años de la evolución de nuestro planeta.Este lapso que va desde los 250 millones de años hasta los 205 millones de años es lo que se conoce como el período Triásico. El Parque Natural Ischigualasto es uno de los enclaves mejor representados del “Monte Árido” de la República Argentina. En éste, se hallan una

gran variedad de animales y plantas adaptados a la extrema aridez del medio.

Muchas de estas especies, tales como el algarrobo, la chica, los guanacos y los zorros, poseen valor comercial, por lo que han sido diezmadas por la predación furtiva a lo largo de la historia, llevándolos al borde de la extinción. Hoy cuentan con la protección del Parque Natural y están en vías de resurgimiento dentro de la reserva. Al ingresar al Parque el visitante podrá experimentar un íntimo contacto con la naturaleza en medio del paraíso que

alberga a estas comunidades. Cielos surcados por imponentes cóndores, añosos cardones, manadas de guanacos y bosques de algarrobos que parecen revivir con las escasas lluvias, son algunas de las imágenes que el visitante atesorará en su memoria. La muestra del Museo de Ciencias Naturales en el Parque Ischigualasto tiene como objetivo mostrar los aspectos paleontológicos de Ischigualasto, los cuales no son mostrados al turista en su visita interna al circuito. Esta exhibición llena un gran vacío que había en ese aspecto, ya que los turistas pueden apreciar el valor paleontológico de Ischigualasto, y que es en definitiva lo que motivó a la UNESCO a declarar este parque como Sitio Patrimonio de la Humanidad.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag010.htm (1 of 2) [07/07/2005 16:51:17]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag010.htm (2 of 2) [07/07/2005 16:51:17]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

“Es una experiencia eterna, que todo hombre que tiene poder se inclina a abusar de é... y va hasta donde encuentra límites".(MONTESQUIEU, L’esprit des Lois, 1748, Cap. IV, Libro IX)”

El Tribunal de Cuentas de Tucumán va a cumplir 32 años. A lo largo de su vida institucional fue consolidándose en la provincia como un órgano de control insoslayable del quehacer público relacionado con el erario.

Un poco de historia:En la vida de más de tres décadas de esta institución de control externo en la provincia de Tucumán puede distinguirse claramente tres momentos:a) Período de instalación (1972-1983)El Tribunal de Cuentas tucumano comenzó a gestarse en un pedido realizado por el gobierno provincial al Consejo Federal de Inversiones a fin que elabore un proyecto de Ley de Contabilidad y Tribunal de Cuentas. El anteproyecto resultante del trabajo del Consejo fue sometido al examen de la Comisión Asesora, integrada entre otros por miembros de la Facultad de Derecho y de Ciencias Económicas, Colegios Profesionales, etc., la cual acordó modificaciones con el Consejo Federal de Inversiones. Así las cosas, con fecha 11 de octubre de 1963, el gobierno de la intervención del Prof. Sarrulle que gobernaba la provincia dictó la nueva LEY DE CONTABILIDAD Y DEL TRIBUNAL DE CUENTAS (Decreto-ley Nº 56/17). Pese a ello se tardaría casi una década en poder concretar la integración y puesta en funcionamiento del Tribunal de Cuentas de la Provincia.La demora en su concreción se debió a los avatares políticos propios de esa época de inestabilidad institucional, con dos golpes de Estado con sus frecuentes cambios de interventores y el breve interregno de retorno a la democracia en la Provincia. Así, por ejemplo, en 1964 el Decreto-Ley 56/17 fue sometido, conjuntamente con la demás legislación de facto, a revisión por la Cámara de Diputados provinciales, pero el trámite legislativo no pudo completarse, pese a ello la Ley de Contabilidad fue objeto de un meduloso estudio y concienzudo debate en el cual no estuvo ausente la crítica a la génesis de facto del Tribunal de Cuentas y el anhelo de su instauración con rango constitucional.Fue recién en 1972, luego de casi 9 años del dictado de la ley, que, durante el gobierno de Oscar Sarrulle, se llegó a constituir el primer Tribunal de Cuentas de la provincia. Constaba de un cuerpo integrado por 5 miembros (2 abogados: Guillermo Curia y Ricardo José Frías y 3 contadores: José Gaitán, Enrique Schaefer y Sebastián García).

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag011.htm (1 of 2) [07/07/2005 16:51:18]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag011.htm (2 of 2) [07/07/2005 16:51:18]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

Desde entonces, mantuvo su vida institucional ininterrumpidamente durante los sucesivos gobiernos constitucionales y militares.En efecto, esta primera integración se mantuvo hasta la intervención del órgano por el Gobierno de Facto que asumió en marzo de 1976. El interventor militar de la provincia designó al Capitán Carlos E. Tejada como interventor, quien cumplió sus funciones hasta la normalización del ente de contralor en 1980. En esa oportunidad asumieron como miembros del Tribunal Fidel los Dres. Isaac Lazzo, José Exequiel Molina y los CPN Carlos Mirande, y Enrique Schaefer. Conflictos internos provocaron una nueva intervención a la institución en setiembre de 1982 a cargo del Dr. Pedro L. Cornet. Finalizando el gobierno de facto el gobernador Merlo en noviembre de 1982, se normalizó nuevamente al organismo con la designación de los Dres. Julio García Aldonate, Jorge Manuel Terán, y Emilio J. Cartier, a los que en diciembre del mismo año se le sumaron los CPN Bernardo Carlino y Jorge Rodríguez.

b) Período de consolidación (1983-1999)

Con la llegada de la Democracia en 1983, sin la interrupciones de los períodos autoritarios, se entra en un período de consolidación institucional. A los vocales Cartier, Rodríguez y Carlino se le sumaron el Dr. Julio Vargas Aignasse y el CPN Pedro Cristóbal Minetti. Esta composición se matuvo hasta el mes de marzo de 1984 cuando se modificó la Ley de Contabilidad y se redujo a 3 los miembros del Tribunal, cesando en sus funciones Emilio J. Cartier, Bernardo Carlino y Jorge Rodríguez. El Tribunal de Cuentas funcionó con un cuerpo de 2 miembros hasta marzo de 1985 cuando asumió el CPN Ricardo Ponce de León que es el primer empleado del Tribunal de Cuentas (era Contador Fiscal) que llega a ocupar una vocalía, situación que se repitió en 1999 con la designación como Vocal del CPN Miguel Terraf.

Durante los gobiernos de Pedro F. Riera y José Domato (1983/91), el Tribunal de Cuentas enfrentó varios conflictos con el Ejecutivo Provincial. Sin embargo, durante 1990 tuvo lugar la reforma total de la Constitución de 1907. La Convención constituyente, en manos de la mayoría de Fuerza Republicana, se negó a incorporar al Tribunal de Cuentas como órgano de control externo con jerarquía constitucional. A contrapelo de lo que ocurría en el resto de las provincias argentinas que incorporaban los mecanismos control al poder en sus nuevos textos constitucionales.Pero, la crisis financiera e institucional que golpeaba a la provincia, desembocó en la intervención federal en 1991 a cargo de Julio Cesar Aráoz. La intervención federal de 1991 repercutió directamente en el Tribunal de Cuentas. Se designó una intervención a cargo de la Dra. Malvina Seguí como Interventora y el CPN Guillermo López como Sub Interventor, los que fueron reemplazados por el Dr. Víctor Vázquez.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag012.htm (1 of 2) [07/07/2005 16:51:18]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag012.htm (2 of 2) [07/07/2005 16:51:18]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

Con el regreso a la normalidad institucional a fines de 1991, el gobierno de Ramón Bautista Ortega, regularizó al organismo nombrando como miembros a Dr. Pedro León Cornet, CPN Bernardo Carlino y Dr. Víctor Vázquez.En 1995 la Legislatura Provincial sancionó una modificación de la Ley de Contabilidad elevando a cinco el número de miembros del Tribunal de Cuentas quienes fueron designados con carácter vitalicio por el Presidente del Legislatura de Tucumán. Así fueron nombrados el CPN Jorge Avila, Dr. Pedro L. Cornet, Dr. Dario Jorge Domingo de Prada, CPN José Nadef y CPN Jorge Olmos. c).- Nueva Ley de Administración Financiera (1999-2004) En noviembre de 1999, la Legislatura provincial sancionó una nueva la LEY DE ADMINISTRACIÓN FINANCIERA (Ley 6970) que reemplazó la Ley de Contabilidad. Toda la segunda parte de la Ley esta dedicada al Control Externo a cargo del Tribunal de Cuentas. Este pasa a integrarse con 3 miembros que durarían en sus cargos 4 años. De la anterior composición sólo continuó Darío Domingo de Prada al que se le sumaron el CPN Miguel Ch. Terraf y Dr. Sergio Díaz Ricci. Finalmente, en el año 2002 se realizaron algunas modificaciones a la Ley de Administración Financiera convirtiéndose en inamovibles los cargos de los integrantes del Tribunal de Cuentas (Ley 7257).

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag013.htm (1 of 2) [07/07/2005 16:51:19]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag013.htm (2 of 2) [07/07/2005 16:51:19]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

Suscinta descripción del Tribunal:

El Tribunal de Cuentas de Tucumán se integra por un cuerpo de tres miembros (1 Presidente elegido por sus pares que dura 2 años en sus funciones y puede ser reelecto, y dos Vocales). Su estructura orgánica se compone de 4 jefaturas principales: 1) un Secretario General, 2) un Secretario Administrativo, 3) un Contador Fiscal General y 4) un Asesor Jurídico.Por su parte la Secretaría General cuenta con una Prosecretaría, un cuerpo de Relatores y Mesa de Entrada general.El Contador Fiscal General cuenta con una Jefatura de Contadores Fiscales y una Jefatura del Departamento Auditoría. Además dentro de su área se encuentra el Departamento Rendición de Cuentas dividido a su vez en 2 áreas: Administración Centralizada y Administración Descentralizada.La Asesoría Jurídica se compone con dos jefaturas: Jefe del Departamento Asesoramiento y Jefe del Departamento Judicial. Asimismo asisten al área un Centro de Documentación y un Centro de Informática Jurídica.

La estructura se completa además con el Departamento de Informática y el Departamento de Ingenieros Fiscales.

Algo de sus funciones y atribuciones:

El Tribunal de Cuentas de Tucumán cuenta entre sus atribuciones realizar el CONTROL PREVENTIVO de todo acto que signifique disposición de fondos públicos. Esta función la ejecuta el Tribunal a través de Delegaciones Fiscales destacadas en 247 unidades administrativas del Estado provincial. Estas Delegaciones fiscales están integradas por Contadores Fiscales y Verificadores. Además del control sobre los tres poderes del Estado se ejerce control sobre las 93 Comunas Rurales de la Provincia. Sin embargo, el Tribunal carece de competencia sobre las Municipalidades.

Las funciones esenciales del Tribunal de Cuentas, previstas en la Ley de Administración Financiera son:

1) Control: a.- Control Preventivo de todo acto administrativo que implique el empleo de fondos públicos (art. 124), con un plazo para expedirse de 5 días el Tribunal y 48 horas las delegaciones fiscales (art. 127). El órgano emisor de todo acto administrativo referidos a la hacienda pública tiene la obligación legal ce comunicarlo, antes de entrar en ejecución, al Contador Fiscal Delegado. Dicho acto no puede ejecutarse válidamente sin la aprobación de éste.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag014.htm (1 of 2) [07/07/2005 16:51:19]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag014.htm (2 of 2) [07/07/2005 16:51:19]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

b.- Control Concomitante de todos los procesos de ejecución de gastos (art. 124).

c.- Control posterior o de juzgamiento de las cuentas de percepción e inversión de las rentas públicas a través de las rendiciones de cuentas (art. 126).

d.- Dentro de las facultades del Tribunal está el de producir Informe sobre Cuenta de Inversión, la que le deberá ser elevada hasta el 31 de mayo del siguiente año a fin de que estudie la documentación e informe sobre los aspectos legales y contables. El Tribunal agrega una relación sumaria de las observaciones formuladas y en su Informe puntualiza los aspecto técnicos que a su juicio sean pertinentes, tanto en relación a los recursos como a erogaciones, sean estos de la Administración Central, de los Organismos Descentralizados o de las Comunas Rurales, aconsejando al Poder Legislativo sobre la orientación que a su entender debe seguirse.

Concluido su Informe, el Tribunal de Cuentas remite la Cuenta de Inversión al Poder Ejecutivo para que sea elevada a la H. Legislatura antes del 15 de setiembre de cada año.

Una Comisión especial de la Legislatura se abocará al estudio de la Cuenta de Inversión y se expedirá antes del 31 de diciembre del año en curso. Si no lo hiciera la H. Legislatura tomará como despacho el Informe del Tribunal de Cuentas.

Si dentro del segundo período de Sesiones Ordinarias siguientes la Legislatura no se expidiere la Cuenta de Inversión se considerará aprobada.

2) Jurisdiccionales: Las funciones jurisdiccionales del Tribunal de Cuentas se ejerce a través de tres procedimientos:

a.- Sumarios de Cuentas (art. 145),

b.- Juicios de Cuentas (art. 146) y

c.- Juicio de Responsabilidad (art. 151).

Son procesos previstos por la ley en los cuales se les asegura a los presuntos responsables el debido proceso legal y el derecho de defensa.El Juicio de Cuenta puede concluir con la fijación de un cargo fiscal al cuentadante, el que en caso de no ser satisfecho por vía administrativa, constituye un título ejecutivo hábil para su ejecución por vía de juicio de apremio ante los Tribunales locales.

A través del Juicio de Responsabilidad se determina la responsabilidad de los funcionarios o agentes públicos que no sea emergente de un Juicio de Cuentas sino de hechos, actos u omisiones que originen daño al patrimonio fiscal. El presente proceso puede iniciarse de oficio o por denuncia presentada ante el Tribunal.

Sin perjuicio de lo manifestado ut supra los obligados a rendir cuentas pueden ser sometidos a Juicio de Responsabilidad, antes o después de rendir cuenta cuando se concreten daños para la hacienda pública o para los intereses puestos bajo la responsabilidad del Estado.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag015.htm (1 of 2) [07/07/2005 16:51:20]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag015.htm (2 of 2) [07/07/2005 16:51:20]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

También puede iniciarse este proceso cuando a criterio del Tribunal, existieren hechos, actos u omisiones susceptibles de haber provocado perjuicio al patrimonio fiscal. Tal constatación podrá provenir de comprobaciones sumarias, auditorias, investigaciones administrativas o cualquier otra medida adoptada por el Tribunal u otro procedimiento adoptado por algún órgano de control que tomare conocimiento de acontecimientos o situaciones que hagan presumir la concreción de un daño al erario.

El Juicio de Responsabilidad se estructura en dos etapas: la sumarial, a cargo de un instructor designado de oficio por el H. Cuerpo y una etapa plenaria que se substanciará ante el propio Tribunal.

Los fallos condenatorios del Tribunal de Cuentas, así como las multas que impone, tienen fuerza ejecutiva y constituyen título suficiente para iniciar el cobro por la vía del juicio de Apremio.

Cuando en el trámite de los procesos mencionados o de una investigación o comprobación sumaria dispuesta por el Tribunal se compruebe la existencia de transgresiones legales o reglamentarias o irregularidades administrativas que no hayan producido perjuicio al patrimonio estatal el Tribunal puede aplicar llamados de atención, apercibimientos, multas u obligaciones contempladas en el instituto de la "probation" del Derecho Penal (art. 172).

Además puede imponer la accesoria de inhabilitación para el ejercicio de la función pública, hasta un máximo de 10 años.

El Tribunal lleva un Libro de Registro de Sanciones en donde se registran las sanciones que se aplican a funcionarios o empleados.

3) Disciplinarias: También cuenta el Tribunal con la potestad de aplicar sanciones de apercibimiento y/o multa por la obstrucción al desempeño de sus funciones, desobediencia de sus resoluciones o transgresiones a la Ley de Administración Financiera (art. 133).

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag016.htm [07/07/2005 16:51:20]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

4) Auditoría: El Tribunal cuenta con un Departamento de Auditoria a través del cual se realizan auditorias en las distintas reparticiones u organismos de la Administración Central en apoyo y/o profundización de los controles efectuados por los Contadores Fiscales Delegados, así como en las 93 Comunas Rurales.

Realiza el estudio, análisis y control de todas las operaciones y gestiones que lleven a cabo las Entidades Autárquicas, Descentralizadas o Mixtas,. También tiene a su cargo la elaboración del informe anual relativo a los estados de ejecución del presupuesto de gasto, cálculo y recursos, contabilidad patrimonial, movimiento del Tesoro, deuda pública y demás estados confeccionados por las distintas entidades. Cuenta con un cuerpo de auditores especializados.Asimismo se ocupan de las Auditorias que se encargan para temas o asuntos específicos.

5) Informes periódicos y asesoramiento:El Tribunal elabora por una periodicidad bimensual tres Informes: Informe de la Deuda Pública, de Ingresos en Rentas Generales de la Provincia y por Coparticipación Federal. Las conclusiones de estos informes se publican en Internet, dando así gran trasparencia a las cuentas públicas de la provincia.

6) Informe de la Cuenta de Inversión:El Tribunal lleva un Libro de Registro de las sanciones que aplica a los funcionarios y empleados, y comunica las mismas a las oficinas de personal de los Poderes Ejecutivo, Legislativo y Judicial.

Esta reseña de las amplias y diversas tareas que realiza el Tribunal de Cuentas es una muestra de la importante tarea institucional que cumple en la función de control en la provincia de Tucumán.

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag017.htm [07/07/2005 16:51:20]

El Control Público Digital

Historia del Control.Tribunal de Cuentas de Tucumán

32 Años al Servicio de la Provincia y de la Democracia.

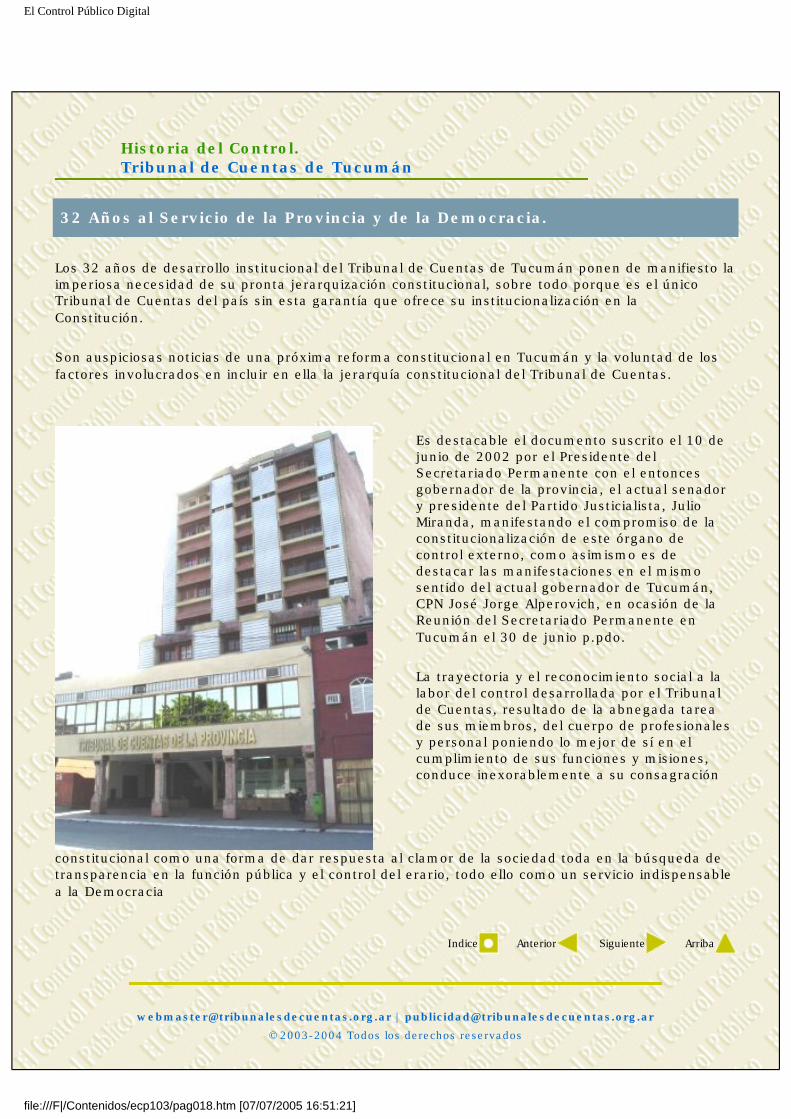

Los 32 años de desarrollo institucional del Tribunal de Cuentas de Tucumán ponen de manifiesto la imperiosa necesidad de su pronta jerarquización constitucional, sobre todo porque es el único Tribunal de Cuentas del país sin esta garantía que ofrece su institucionalización en la Constitución.

Son auspiciosas noticias de una próxima reforma constitucional en Tucumán y la voluntad de los factores involucrados en incluir en ella la jerarquía constitucional del Tribunal de Cuentas.

Es destacable el documento suscrito el 10 de junio de 2002 por el Presidente del Secretariado Permanente con el entonces gobernador de la provincia, el actual senador y presidente del Partido Justicialista, Julio Miranda, manifestando el compromiso de la constitucionalización de este órgano de control externo, como asimismo es de destacar las manifestaciones en el mismo sentido del actual gobernador de Tucumán, CPN José Jorge Alperovich, en ocasión de la Reunión del Secretariado Permanente en Tucumán el 30 de junio p.pdo.

La trayectoria y el reconocimiento social a la labor del control desarrollada por el Tribunal de Cuentas, resultado de la abnegada tarea de sus miembros, del cuerpo de profesionales y personal poniendo lo mejor de sí en el cumplimiento de sus funciones y misiones, conduce inexorablemente a su consagración

constitucional como una forma de dar respuesta al clamor de la sociedad toda en la búsqueda de transparencia en la función pública y el control del erario, todo ello como un servicio indispensable a la Democracia

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag018.htm [07/07/2005 16:51:21]

El Control Público Digital

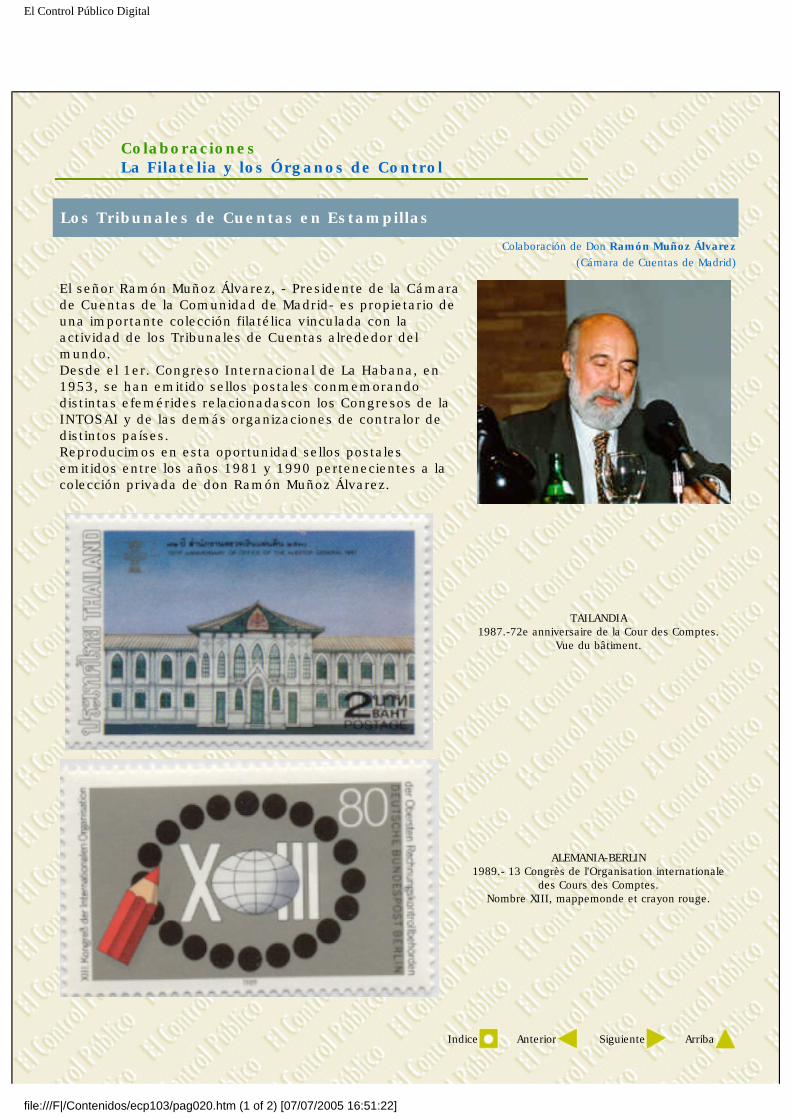

ColaboracionesLa Filatelia y los Órganos de Control

Los Tribunales de Cuentas en Estampillas

Colaboración de Don Ramón Muñoz Álvarez(Cámara de Cuentas de Madrid)

El señor Ramón Muñoz Álvarez, - Presidente de la Cámara de Cuentas de la Comunidad de Madrid- es propietario de una importante colección filatélica vinculada con la actividad de los Tribunales de Cuentas alrededor del mundo.Desde el 1er. Congreso Internacional de La Habana, en 1953, se han emitido sellos postales conmemorando distintas efemérides relacionadascon los Congresos de la INTOSAI y de las demás organizaciones de contralor de distintos países.Reproducimos en esta oportunidad sellos postales emitidos entre los años 1981 y 1990 pertenecientes a la colección privada de don Ramón Muñoz Álvarez.

TAILANDIA1987.-72e anniversaire de la Cour des Comptes.

Vue du bâtiment.

ALEMANIA-BERLIN1989.- 13 Congrès de l'Organisation internationale

des Cours des Comptes.Nombre XIII, mappemonde et crayon rouge.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag020.htm (1 of 2) [07/07/2005 16:51:22]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag020.htm (2 of 2) [07/07/2005 16:51:22]

El Control Público Digital

ColaboracionesLa Filatelia y los Órganos de Control

Los Tribunales de Cuentas en Estampillas

MEXICO1984.- 160e anniversaire de la Cour des Comptes.

Carte stylisée sur graphiques.

VENEZUELA1988.- Cinquantenaire du Contrôle Général.

Allégorie; clés sur Graphique.

EL SALVADOR1989.- Cinquantenaire de la Cour des Comptes.

Bâtiment et nombre 50.

BRASIL1990.- Centenaire de la Cour des Comptes de l'Union.

Édifice et drapeau de l'organisme.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag021.htm (1 of 2) [07/07/2005 16:51:22]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag021.htm (2 of 2) [07/07/2005 16:51:22]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

por el Cr. Claudio A Ricciuti

Insistencia por Expedientes Nro. 165/03, 170/03, 171/03, 172/03, 174/03, 175/03, 176/03, 177/03, 178/03, 4063/02 y 4064/02. -

Por conducto de diversos informes producidos tras la verificación de actuaciones referidas a contrataciones de locación de servicios, llegan a decisión del Plenario de Miembros del Tribunal de Cuentas de Tierra del Fuego, anunciando transgresiones de diversa índole tales como: falta de encuadre jurídico en las contrataciones realizadas, la falta de autorización previa del Ejecutivo, de conformidad a lo establecido en el artículo 19º de la Ley 542, la retroactividad de los efectos del contrato, falta de especificidad de los objetos encomendados, falta de acreditación de la especialización y estricta necesidad funcional (requerida por la Constitución de la Provincia), incumplimiento de la Resolución Plenaria Nº 01/01 (obligación de remitir las actuaciones al Control del Tribunal de Cuentas Previo al pago) e incumplimientos al Decreto Provincial Nº530/01.

Claudio Alberto Ricciuti Editor Responsable de El Control Público

Consejero del I.E.T.E.I.Miembro del Tribunal de Cuentas de la

provincia de Tierra del Fuego

Entre las diversas cuestiones a resolver, se destaca una precisa y concreta manda constitucional, por la cual ..."queda absolutamente prohibido a cualquiera de las areas de los tres poderes provinciales la contratacion de personal temporario de cualquier indole, que no esté fundamentada en razones de especialidad y estricta necesidad funcional".

Un dato, no menor, consiste en las circunstancias sociales que transitaba el país y la provincia en el momento en que se producían los hechos (cifras de desocupación inéditas en la historia recordada del país, en tanto que por el otro emerge una limitación constitucional que opone una resistencia anacrónica frente a la realidad. Abril de 2002).

Por otro lado, el órgano legislativo, mediante la sanción de la Ley de Presupuesto para el año 2003 -Ley Provincial Nro. 568- Título IV Disposiciones accesorias de carácter permanente-, introduce una novedad en torno al tratamiento de la insistencia normado por la Ley Provincial Nro.50 (art.31) y reformado por la Ley Provincial Nro.495 (art. 118) tras facultar al Poder Ejecutivo a celebrar y/o renovar Contratos de Locación de Servicios con la finalidad de cubrir las necesidades operativas y de servicios.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag022.htm (1 of 2) [07/07/2005 16:51:23]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag022.htm (2 of 2) [07/07/2005 16:51:23]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

La actuación de la Legislatura dirime el conflicto en parte más no resuelve el nudo de la cuestión, por lo cual no queda respondido el interrogante mas importante que es el que se suscita respecto del límite de la prohibición constitucional en cuanto a la contratación de personal temporario. Por lo menos no lo hace en forma explícita.

En prieta síntesis

Las contrataciones de locación de servicios fueron oportunamente observadas por el Tribunal de Cuentas Provincial tras presumir, entre otros reparos formales que, prima facie, se afectaba la prescripción contenida en el artículo 73, punto 2 de la Constitución Provincial. La administración activa no accionó los resortes que la ley le pone a su disposición para intentar conmover los argumentos esgrimidos por el Tribunal de Cuentas al momento de efectuar la observación (descargos), y tampoco hizo uso del artículo 31 de la Ley 50 (insistencia), hasta que finalmente, ante una insistencia "tácita" (presumiendo que ésta se materializa con el envío del proyecto de ley de presupuesto para el año actual) la Legislatura Provincial determina, en uso de su atribución constitucional de resolver las controversias planteadas entre controlador y controlado, en forma "general, anticipada y colectiva", inclinándose a favor de la administración activa (general, en virtud a que no excluye del levantamiento a ningún reparo, anticipada porque el órgano legislativo prefirió no esperar el perfeccionamiento del rito previsto por la Constitución Provincial por el que el Tribunal de Cuentas, debe poner a disposición de la Legislatura los antecedentes del caso -art-166 inc.2 in fine CP-..."lo dispuesto en el presente, tendrá los efectos jurídicos de aprobación de la insistencia previstos en el artículo 31 de la Ley Provincial Nro. 50 en la redacción reformada por el artículo 118 de la Ley Provincial Nro.495"... , y colectiva porque se expide respecto de todos ..."los contratos de Locación de Servicios que se renueven y/o prorroguen"... ).

La norma constitucional que impone preceptos para el logro de una mejor administración (fundados en principios de eficiencia, celeridad, economía y racionalización) se constituye en un obstáculo y en lugar de resolver el conflicto, es ella misma quien lo genera.

Como consecuencia de los hechos y circunstancias narradas, no obstante concluir que la Legislatura se ha pronunciado al respecto (mediante el artículo 27, ultimo párrafo, de la Ley Provincial Nro.568) con lo cual, iure condito, para éste Tribunal de Cuentas Provincial, podría considerarse cerrada toda instancia, no quedando más que disponer la devolución de los mismos a las oficinas generadoras y el archivo de las actuaciones tramitadas en éste organismo. No obstante, en el marco de los fundamentos que preceden y no pudiendo obviar la existencia de una norma de mayor jerarquía que establece un

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag023.htm (1 of 2) [07/07/2005 16:51:23]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag023.htm (2 of 2) [07/07/2005 16:51:23]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

procedimiento explícito, impulso mi voto en dirección a remitir las actuaciones insistidas a la Legislatura Provincial en cumplimiento de lo dispuesto por el artículo 166 inciso 2, último párrafo de la Constitución Provincial.

Texto completo del voto:

Vienen a ésta Presidencia actuaciones referidas a contrataciones de servicios, colectadas en Expedientes Nro. 165/03, 170/03, 171/03, 172/03, 174/03, 175/03, 176/03, 177/03, 178/03, 4063/02 y 4064/02, 218/03 y 233/03 del registro del Instituto Provincial de Vivienda.Atento a que se encuentran en trámite de tratamiento plenario, por idéntica situación, los Expedientes Nro. 1173/02, 1171/02, 1234/02, 1237/02, 1253/02, 1252/02, 1235/02, 1241/02, 1248/02, 1238/02, 1242/02, 1239/02, 5723/02, 4825/02, 8304/02, 5095/02, 6820/02, 6821/02, 5836/02, del registro de la Administración Central de la Provincia, propicio el tratamiento conjunto de las actuaciones.Todas ellas han sido evaluadas en el trámite del Control Previo establecido por la Ley Provincial Nro. 495, en las etapas previstas por la Resolución Plenaria Nro. 01, mereciendo los reparos del Auditor Fiscal por Acta de Constatación Nro.016/03 IPV hallándose ahora ante la solicitud de revisión efectuada por los cuentadantes.A continuación y sobre los particulares casos expuestos ante mi, expongo opinión y fundamento el voto de la siguiente forma.El tema, que llega ahora a consideración del Plenario de Miembros está directamente relacionado con los hechos cuya descripción se impone al detalle a los fines de realizar el correcto uso de la decisión que se me pide en ésta ocasión, y que son los siguientes:

Los hechos

Con fecha 22 de Abril de 2002, mediante reunión Plenaria de Miembros cuyo desarrollo fuera transcripto en acta que se consignó con la numeración 317, se procedió a dar tratamiento a los Informes Legales Nº18/02 y 19/02 elaborados y suscriptos por el Dr. Gustavo Molnar, en su calidad de integrante del Cuerpo de Abogados de la Vocalía Legal y la Dra. Mónica C. Penedo, como Secretaria Legal, ambos de éste Tribunal de Cuentas Provincial.

En dichas piezas se efectuó un pormenorizado análisis sobre una cantidad determinada de expedientes del registro de la Administración Central, por los cuales se tramitaron diversas contrataciones de locación de servicios que no habían sido canalizados por el Control Previo establecido por la Ley Provincial Nº495, circunstancia que obligó a éste Tribunal a solicitar la documental cuando pudo tomar conocimiento de la existencia de los mismos por la lectura del Boletín Oficial de la Provincia.

Los informes legales aludidos, daban cuenta del marco normativo vigente que rige en la materia de contratación de personas y concluían anunciando transgresiones de diversa índole tales como: falta de encuadre jurídico en las contrataciones realizadas, la falta de

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag024.htm (1 of 2) [07/07/2005 16:51:24]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag024.htm (2 of 2) [07/07/2005 16:51:24]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

autorización previa del Ejecutivo, de conformidad a lo establecido en el artículo 19º de la Ley 542, la retroactividad de los efectos del contrato, falta de especificidad de los objetos encomendados, falta de acreditación de la especialización y estricta necesidad funcional, incumplimiento de la Resolución Plenaria Nº 01/01, incumplimientos al Decreto Provincial Nº530/01.

En dicha oportunidad, y en función a la diversidad de observaciones (unas formales, las otras de fondo) los Miembros en pleno resolvieron reencauzar las actuaciones al ámbito del Control Previo instituido por la norma legal dando carácter externo a los Informes Legales Nº18 y 19 y remitiendo los expedientes al Sr. Contador General quien, como responsable del Sistema de Control Interno debía efectuar un pormenorizado análisis de las contrataciones bajo reparo, a fin de subsanar las observaciones que resulten viables, ajustándose en todo a las prescripciones normativas ó, en su caso, realice los descargos que estime correspondan.

Todo ello, fundado en el Informe Legal Nº19, que realizaba un detenido examen y evaluación del plexo normativo vigente en la materia y en el Informe Legal 18/02 TCP, que inventariaba en forma puntual, expediente por expediente, los reparos que, a juicio de su autor, merecía la documental que le había sido remitida. La actuación del pleno era impulsada en el mérito de lograr mayor agilidad a la intervención de éste Organo de control externo.

Respecto de la omisión de remitir actuaciones al Control Previo, en forma concomitante con lo antes dicho, por Resolución Plenaria Nro. 30/02, se resolvió comunicar al Contador General de la Provincia la substanciación de la investigación preliminar respecto de las actuaciones, otorgando el plazo de rigor para que el funcionario tomara vista, a fin de producir el descargo que hace a su derecho, agregar justificativos o información no incluida en autos conforme lo establecido por el Artículo 26º de la Ley Provincial Nº 141, en relación a los incumplimientos legales reseñados en los Considerandos y en Acuerdo Plenario Nº 323. En Expediente VA 128/01 s/Intervención previa Administración Central se ha colectado documental con base en la cual se ha aplicado una sanción de multa al Sr. Contador General de la Provincia (Resolución 66/02 VA Tribunal de Cuentas).

Los descargos del cuentadante y la nueva norma legal

Tras el silencio por parte de la administración activa, que no hizo uso del termino otorgado por el controlador a los fines de preparar sus descargos e indicar los argumentos necesarios para lograr conmover la posición tomada por el Tribunal de Cuentas al respecto, así como tampoco del mecanismo constitucional de la insistencia, mediante la sanción de la Ley de Presupuesto para el año 2003 -Ley Provincial Nro. 568- Título IV Disposiciones accesorias de carácter permanente-, la Legislatura Provincial introduce una novedad en torno al tratamiento de la insistencia normado por la Ley

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag025.htm (1 of 2) [07/07/2005 16:51:24]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag025.htm (2 of 2) [07/07/2005 16:51:24]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

Provincial Nro.50 (art.31) y reformado por la Ley Provincial Nro.495 (art. 118) tras facultar al Poder Ejecutivo a celebrar y/o renovar Contratos de Locación de Servicios con la finalidad de cubrir las necesidades operativas y de servicios.

La nueva prescripción legal, incluida en la ley presupuestaria fulmina la participación del órgano de control externo al indicar: ..."A tales fines para los Contratos de Locación de Servicios que se renueven y/o prorroguen, lo dispuesto en el presente, tendrá los efectos jurídicos de aprobación de la insistencia previstos en el artículo 31 de la Ley Provincial Nro. 50 en la redacción reformada por el artículo 118 de la Ley Provincial Nro. 495"...

Es importante destacar que los reparos formulados por éste órgano de control se fundaban en diferentes circunstancias ya expuestas (vg: falta de encuadre jurídico y de la autorización previa del Ejecutivo, la retroactividad de los efectos del contrato, falta de especificidad de los objetos encomendados al contratado, falta de acreditación de la especialización y estricta necesidad funcional, incumplimiento de la Resolución Plenaria Nº 01/01, incumplimientos al Decreto Provincial Nº530/01), de modo tal que se impone reflexionar sobre cuales reparos han sido subsanados, cuales han sido insistidos por el cuentadante y cuales de ellos han recibido el acuerdo del Cuerpo Legislativo, dado que la norma impuesta en el artículo 27 de la Ley de Presupuesto 2003 ha innovado respecto del procedimiento instituido por la Constitución en el inciso 2 in fine del artículo 166 (..."de mantener la observación, en el plazo de quince días el Tribunal pondrá a disposición de la Legislatura los antecedentes del caso"...) y la Ley 495 -art.118 reformador del art.31 de la Ley 50- por el cual ..."El Tribunal de Cuentas comunicará inmediatamente a la Legislatura el acto de observación y el de insistencia" ...

Por otro lado, debe resaltarse que el único poder habilitado por la nueva norma para ..."celebrar ... y/o renovar contratos de locación de servicios"... ha sido el Poder Ejecutivo Provincial, de modo que la insistencia aprobada sólo tiene alcance para los contratos de locación de servicios que éste Poder celebre, renueve o prorrogue.

Nótese que la nueva legislación faculta la contratación (celebración, y /o renovación o prórroga de contratos preexistentes) al Poder Ejecutivo con la finalidad de cubrir necesidades de la Administración Pública Provincial y Organismos descentralizados y autárquicos y sólo a aquellos contratos preexistentes al presente ejercicio. Cobijando con el voto favorable en la insistencia a los contratos que se renueven y/o prorroguen (y no a nuevos contratos).

En verdad, el artículo 27 de la ley 568 podría ser redundante al facultar al Poder Ejecutivo a celebrar contratos de locación, toda vez que tal facultad le es concedida al poder administrador por la propia Constitución. De hecho, las observaciones del Tribunal de Cuentas no cuestionaban dicha facultad sino que se circunscribían a los extremos que deben acreditarse para hacer factible la contratación de personas.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag026.htm (1 of 2) [07/07/2005 16:51:24]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag026.htm (2 of 2) [07/07/2005 16:51:24]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

Sobre lo expuesto, y ante la expresión generalizadora de la nueva norma legal, debería presumirse que el legislador a merituado irrelevante para los casos bajo examen, la falta de encuadre jurídico, la omisión de la autorización previa del Ejecutivo, la retroactividad de los efectos emergentes del contrato y la falta de especificidad de los objetos, así como también el cumplimiento de los extremos relacionados con la especialización y la estricta necesidad funcional, amén del incumplimiento a la Resolución Plenaria Nº 01/01 y al Decreto Provincial Nº530/01.

Dado que la nueva norma plantea sus efectos no solo hacia atrás (dado que trata de subsanar observaciones realizadas sobre actos ya realizados -contratos preexistentes-) sino también hacia delante (..."para los contratos que se renueven y/o prorroguen lo dispuesto en la presente tendrá los efectos jurídicos de aprobación de la insistencia"...), debe suponerse que las renovaciones deberán ser efectuadas en las mismas condiciones que el contrato anterior dado que lo contrario sería asumir que el legislador concede el voto favorable al insistente sea cual fuere la observación que merecerá el futuro acto.

Por lo dicho, la actuación de la Legislatura dirime el conflicto en parte más no resuelve el nudo de la cuestión, por lo cual no queda respondido el interrogante mas importante que es el que se suscita respecto del límite de la prohibición constitucional en cuanto a la contratación de personal temporario. Por lo menos no lo hace en forma explícita.

Ello, sumado a que la norma restringe el alcance del favor de la insistencia sólo al Poder Ejecutivo Provincial, avizora que el tema en cuestión será motivo de conflictos futuros.

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag027.htm (1 of 2) [07/07/2005 16:51:25]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag027.htm (2 of 2) [07/07/2005 16:51:25]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

En prieta síntesis

Las contrataciones de locación de servicios fueron oportunamente observadas por el Tribunal de Cuentas Provincial tras presumir, entre otros reparos formales que, prima facie, se afectaba la prescripción contenida en el artículo 73, punto 2 de la Constitución Provincial.

El máximo Tribunal Provincial al dictar pronunciamiento en autos caratulados "Cazeaux, Olga Mabel s/Municipalidad de Ushuaia s/Contencioso Administrativo" Expediente Nro.208/98 STJ-SR, se expidió en igual sentido: ..."la ordenanza ordenó poner coto a aquellas situaciones que, violando el régimen legal vigente, implicaban ubicar a algunos agentes dentro de una planta a la cual no pertenecían en realidad"... ..."Por cierto que ninguna trasgresión produce la ordenanza 531/89 al mandato constitucional del art.73, inciso 2º. Precisamente, ese cuerpo normativo dio respuesta a una situación que violaba la norma fundamental"... ..."La ordenanza ... terminó con una situación que se juzgaba injusta; por eso se resolvió mudar la categoría de los agentes que, en violación de la ley, se encontraban contratados o en planta transitoria cuando, en verdad, debían revistar en planta permanente"... (del voto del Juez González Godoy) ..."justamente en el caso de la actora se ha violado en su nombramiento lo dispuesto por el art.73, inciso 2º de la CP, y sería írrito que una situación irregular tratara de resolver aplicando de forma ultractiva una ordenanza dictada para solucionar situaciones que claramente la nueva constitución prohibe"... (del voto del Juez Tomás Hutchinson).

La administración activa no accionó los resortes que la ley le pone a su disposición para intentar conmover los argumentos esgrimidos por el Tribunal de Cuentas al momento de efectuar la observación (descargos), y tampoco hizo uso del artículo 31 de la Ley 50 (insistencia), hasta que finalmente, ante una insistencia "tácita" (presumiendo que ésta se materializa con el envío del proyecto de ley de presupuesto para el año actual) la Legislatura Provincial determina, en uso de su atribución constitucional de resolver las controversias planteadas entre controlador y controlado, en forma "general, anticipada y colectiva", inclinándose a favor de la administración activa (general, en virtud a que no excluye del levantamiento a ningún reparo, anticipada porque el órgano legislativo prefirió no esperar el perfeccionamiento del rito previsto por la Constitución Provincial por el que el Tribunal de Cuentas, debe poner a disposición de la Legislatura los antecedentes del caso -art-166 inc.2 in fine CP-..."lo dispuesto en el presente, tendrá los efectos jurídicos de aprobación de la insistencia previstos en el artículo 31 de la Ley Provincial Nro. 50 en la redacción reformada por el artículo 118 de la Ley Provincial Nro.495"... , y colectiva porque se expide respecto de todos ..."los contratos de Locación de Servicios que se renueven y/o prorroguen"... ).

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag028.htm (1 of 2) [07/07/2005 16:51:25]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag028.htm (2 of 2) [07/07/2005 16:51:25]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

Marco económico-social en el que se producen los hechos:

Previo a dar por finalizado el análisis y exteriorizar mi opinión al respecto, creo necesario dejar sentadas las circunstancias en que los hechos se desarrollaron a los fines de ofrecer una contribución al establecimiento de la mejor solución del caso.El escenario a describir impone, por un lado, cifras de desocupación que pueden, sin duda alguna, ser calificadas de inéditas en la historia recordada del país, en tanto que por el otro emerge una limitación constitucional que opone una resistencia anacrónica frente a la realidad.

En medio de ello están las personas concretas, con necesidad de trabajo, y un Estado que si bien necesita capacidad laborativa se resiste a incrementar la planta permanente de personal ante un horizonte poco optimista en los ingresos públicos. Actitud que desde el punto de vista de la gestión no puede ser reprobada, aunque podría ser perfeccionada mediante un proceso de selección que otorgue igualdad de oportunidades a los aspirantes (art. 74 C.P.)

Así las cosas, que impone preceptos para el logro de una mejor administración (fundados en principios de eficiencia, celeridad, economía y racionalización) se constituye en un obstáculo y en lugar de resolver el conflicto, es ella misma quien lo genera.

No está demás recordar que, como se ha enseñado con precisión, existe una diferencia central entre lo jurídico y el Derecho; aunque ambos compartan como característica la de ser, sin excepción, la exteriorización de una tabla de valores. Las colecciones de normas que colman los anaqueles de las bibliotecas, como testigos de un mundo pasado, o las que pertenecen al presente pero a otras latitudes, son sin duda jurídicas, pero no son derecho por carecer de aplicación efectiva, sea por cumplimiento espontáneo de la conducta debida, por imposición coactiva de esa conducta o por sanción compensatoria (Alberto A. Spota, Lo político, lo jurídico, el derecho y el poder constituyente, Plus Ultra, Buenos Aires, 1993, p.22).

Las normas por sí solas, en cuanto entes lógicos que son, solo tienen la capacidad de generar cambios sociales si se cumplen, si adquieren eficacia, si las conductas se adecuan a sus descripciones. Lo que puede generar cambios es, entonces, la vigencia sociológica de las normas y no su mera vigencia normológica. El derecho, como hecho o fenómeno social, no consiste ni se agota en un puro orden normativo.(Germán J.Bidart Campos, Tratado Elemental de Derecho Constitucional Argentino, Ediar, Buenos Aires, 1992, Tomo IV, pag.17).

Agregamos como marco para la aplicación de la lógica el del "sentido común" en cuanto el implica colocarse en la "realidad de la vida". El juez que no la conozca, no hace justicia sino sólo teoría (Jorge R. Moras Mom, Manual de Derecho Procesal Penal -Abeledo Perrot,

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag029.htm (1 of 2) [07/07/2005 16:51:26]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag029.htm (2 of 2) [07/07/2005 16:51:26]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

Marco económico-social en el que se producen los hechos:

Previo a dar por finalizado el análisis y exteriorizar mi opinión al respecto, creo necesario dejar sentadas las circunstancias en que los hechos se desarrollaron a los fines de ofrecer una contribución al establecimiento de la mejor solución del caso.El escenario a describir impone, por un lado, cifras de desocupación que pueden, sin duda alguna, ser calificadas de inéditas en la historia recordada del país, en tanto que por el otro emerge una limitación constitucional que opone una resistencia anacrónica frente a la realidad.

En medio de ello están las personas concretas, con necesidad de trabajo, y un Estado que si bien necesita capacidad laborativa se resiste a incrementar la planta permanente de personal ante un horizonte poco optimista en los ingresos públicos. Actitud que desde el punto de vista de la gestión no puede ser reprobada, aunque podría ser perfeccionada mediante un proceso de selección que otorgue igualdad de oportunidades a los aspirantes (art. 74 C.P.)

Así las cosas, que impone preceptos para el logro de una mejor administración (fundados en principios de eficiencia, celeridad, economía y racionalización) se constituye en un obstáculo y en lugar de resolver el conflicto, es ella misma quien lo genera.

No está demás recordar que, como se ha enseñado con precisión, existe una diferencia central entre lo jurídico y el Derecho; aunque ambos compartan como característica la de ser, sin excepción, la exteriorización de una tabla de valores. Las colecciones de normas que colman los anaqueles de las bibliotecas, como testigos de un mundo pasado, o las que pertenecen al presente pero a otras latitudes, son sin duda jurídicas, pero no son derecho por carecer de aplicación efectiva, sea por cumplimiento espontáneo de la conducta debida, por imposición coactiva de esa conducta o por sanción compensatoria (Alberto A. Spota, Lo político, lo jurídico, el derecho y el poder constituyente, Plus Ultra, Buenos Aires, 1993, p.22).

Las normas por sí solas, en cuanto entes lógicos que son, solo tienen la capacidad de generar cambios sociales si se cumplen, si adquieren eficacia, si las conductas se adecuan a sus descripciones. Lo que puede generar cambios es, entonces, la vigencia sociológica de las normas y no su mera vigencia normológica. El derecho, como hecho o fenómeno social, no consiste ni se agota en un puro orden normativo.(Germán J.Bidart Campos, Tratado Elemental de Derecho Constitucional Argentino, Ediar, Buenos Aires, 1992, Tomo IV, pag.17).

Agregamos como marco para la aplicación de la lógica el del "sentido común" en cuanto el implica colocarse en la "realidad de la vida". El juez que no la conozca, no hace justicia sino sólo teoría (Jorge R. Moras Mom, Manual de Derecho Procesal Penal -Abeledo Perrot,

Indice Anterior Siguiente Arriba

file:///F|/Contenidos/ecp103/pag030.htm (1 of 2) [07/07/2005 16:51:26]

El Control Público Digital

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag030.htm (2 of 2) [07/07/2005 16:51:26]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

pag. 156). Y esto me recuerda al maestro Don Miguel de Unamuno cuando afirmaba que la trágica historia del pensamiento humano no es sino una lucha entre la razón y la vida, aquella empeñada en racionalizar a ésta y ésta, la vida, empeñada en vitalizar a la razón obligándola a que sirva de apoyo a sus anhelos vitales (Del sentimiento trágico de la vida). Como está visto, la completa solución del tema no transita precisamente por el estricto y estrecho ámbito técnico que marca los límites de la competencia de éste Organo de Control Externo, pues aquí se ponen en juego valores de alto peso específico que requieren instrumentos de mayor precisión con capacidad de sopesar, con expresión cuántica, el resultado de violaciones constitucionales como ser la del derecho al trabajo, igualdad de remuneraciones por igual tarea, y límites a formas y contenidos de contratación establecidos en circunstancias muy diferentes a las actuales.

Si tuviera que explicarle la situación a mi hijo, le diría que estoy ante la luz roja del semáforo (que me impide el avance) y tengo una ambulancia detrás de mi automóvil ... Sé que debo avanzar para darle paso, pero no sin antes observar que el camino esté despejado de obstáculos. Actuar sin esa previsión podría causar más inconvenientes que los que intento solucionar.

Como puede verse la solución no está al alcance del órgano que controla la legalidad de los actos administrativos, y que debe limitar su actuación a advertir e impedir en instancia originaria el apartamiento de las norma, sino que impone la participación de otros actores con más amplia competencia, entre los que probablemente no se deba excluir a quienes tienen la función de interpretar la Manda Constitucional en ultima instancia, esto sin dejar de apreciar la ineludible necesidad de un continente legislativo especialmente diseñado a la circunstancia socioeconómica del país y la provincia (con miras a evitar perjuicios futuros al Estado Provincial).

Cabe agregar un elemento hasta ahora no analizado, y es el que se presenta en función a la vigencia de ciertos contratos que, de acuerdo a la documental aportada, plantean un término que se extiende a más de un ejercicio económico.

Sobre el particular, deberá analizarse la prescripción del artículo 15 de la Ley Provincial Nro.495, por el cual se establece que los presupuestos que incluyan créditos para contratar obras o adquirir bienes o servicios, cuyo plazo de ejecución exceda al ejercicio financiero, se deberá incluir en los mismos información sobre los recursos invertidos en años anteriores, los que se invertirán en el futuro y sobre el monto total del gasto, así como los respectivos cronogramas de ejecución física.

El análisis puntual de los expedientes

Como ya se ha dicho en reiteradas oportunidades, el nudo de los reparos gira en torno al artículo 73 inciso 2) de la Constitución Provincial, que establece parámetros para la contratación temporaria de personal, enmarcados en a)la especialización y b)la estricta necesidad funcional.

Indice Anterior Siguiente Arriba

[email protected] | [email protected]

©2003-2004 Todos los derechos reservados

file:///F|/Contenidos/ecp103/pag031.htm [07/07/2005 16:51:27]

El Control Público Digital

Tema SeleccionadoContratos de Locación de Servicios

El Control en las Fronteras de la Prudencia Jurídica

El primer extremo refiere una capacitación o dominio de cierto arte u oficio asumido con singularidad y particularidad. Aptitud que se logra y prueba de diversas formas (vg. Titulo profesional, cursos de especialización, postrados, certificados que acrediten idoneidad mediante una prolongada experiencia laboral, etc.).

El segundo de los extremos es de naturaleza más compleja, imponiendo un margen estrecho, ajustado enteramente a la necesidad que no admite interpretación (Estricta).

A ello se debe adicionar ese impulso irresistible que hace que las causas obren infaliblemente en cierto sentido. Es decir, aquello a lo cual es imposible sustraerse, faltar o resistir (Necesidad).

Y finalmente, aquella necesidad que no admite interpretación y a la que es imposible sustraerse, está referido a las funciones, especialmente vitales de la administración (Funcional).

El esquema impuesto por la manda constitucional se expresa entonces en la idea y condición, sine quanon, que sin la contratación pretendida, el ente o cierta parte de él, no funcionará o no podrá desarrollar los objetivos para el cual ha sido creado. Y solo así se estaría cumpliendo el rígido extremo previsto por la hipótesis constitucional.Por cierto, las exigencias constitucionales para eludir la prohibición de contratar personal temporario de cualquier índole son severas y restrictivas. Pero a la vez pueden resultar de difícil aprehensión, por parte del controlador, las circunstancias fácticas en que se halla sumergido el ente contratante.

Veamos ésta teoría en su aplicación práctica:Por ejemplo, el Expediente Nro. 165/03 por el cual se tramita la contratación de un Arquitecto para la realización de proyectos de nuevas tipologías dúplex de 3 y 4 dormitorios (objeto del contrato)