el control interno en las entidades de economía popular y ... · pdf filecontrol...

TRANSCRIPT

Luis Coronel Andrade Septiembre 2015

El Control Interno en las Entidades de Economía Popular y Solidaria

Código Orgánico Monetario y Financiero

Art. 228.- Las entidades del sistema financiero nacional tendrán un auditor interno y un auditor externo, registrados y calificados en cuanto a su idoneidad y experiencia por las superintendencias correspondientes. Los auditores internos y externos serán responsables administrativa, civil y penalmente por los informes y dictámenes que emitan.

Art. 455.- Las cooperativas contarán con auditores interno y externo cuando sus activos superen USD 5’000.000,00 , que se ajustará anualmente conforme al IPC. Las cooperativas con activos inferiores, contarán con las auditorias que determine el Consejo de Administración, de conformidad con las normas que emita la Junta de Política y Regulación Monetaria y Financiera.

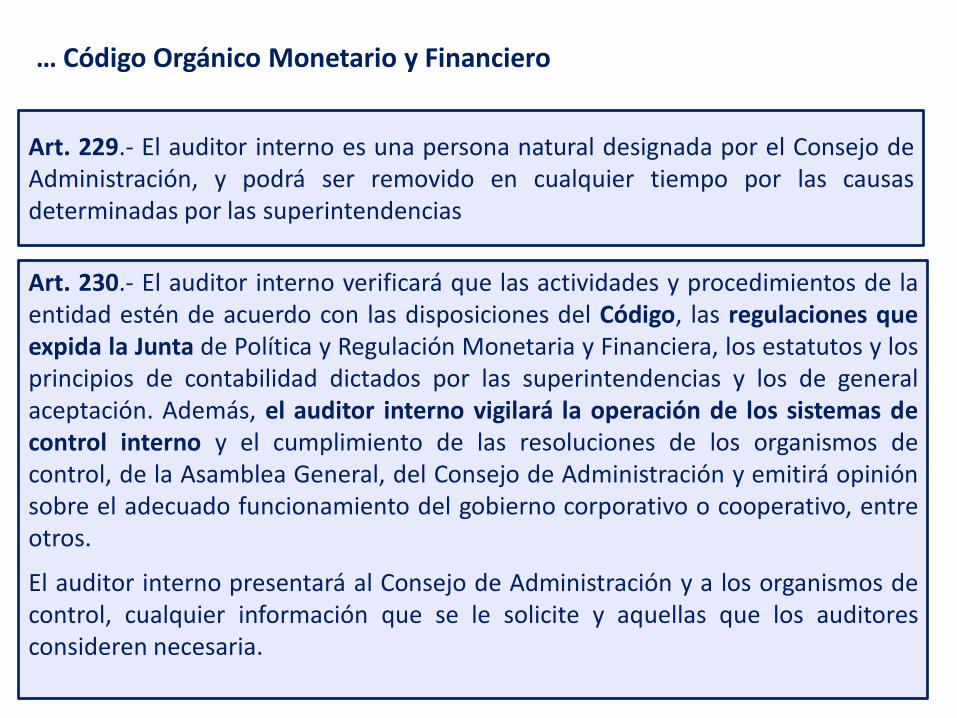

… Código Orgánico Monetario y Financiero

Art. 229.- El auditor interno es una persona natural designada por el Consejo de Administración, y podrá ser removido en cualquier tiempo por las causas determinadas por las superintendencias

Art. 230.- El auditor interno verificará que las actividades y procedimientos de la entidad estén de acuerdo con las disposiciones del Código, las regulaciones que expida la Junta de Política y Regulación Monetaria y Financiera, los estatutos y los principios de contabilidad dictados por las superintendencias y los de general aceptación. Además, el auditor interno vigilará la operación de los sistemas de control interno y el cumplimiento de las resoluciones de los organismos de control, de la Asamblea General, del Consejo de Administración y emitirá opinión sobre el adecuado funcionamiento del gobierno corporativo o cooperativo, entre otros.

El auditor interno presentará al Consejo de Administración y a los organismos de control, cualquier información que se le solicite y aquellas que los auditores consideren necesaria.

… Código Orgánico Monetario y Financiero

Art. 440.- Los miembros del Consejo de Administración de las cooperativas de ahorro y crédito y sus representantes legales serán considerados administradores. Los Consejos de Vigilancia serán corresponsables del desempeño de las cooperativas de ahorro y crédito y estarán sujetos a las responsabilidades y sanciones que este código establece para los Consejos de Administración.

Resolución No 011-2014-F del 4 de diciembre del 2014 Funciones Consejo de Vigilancia

Artículo 38 Velar que la entidad cumpla estrictamente las disposiciones legales y

normativas. Nombrar al oficial de cumplimiento y a su respectivo suplente o al funcionario

que ejercerá las funciones de cumplimiento y a su respectivo suplente, según corresponda y removerlos cuando existan motivos para ello:

Asumir las responsabilidades del oficial de cumplimiento o del responsable de la función de cumplimiento, según corresponda, en caso de falta de sus titulares y suplentes, y comunicar de tales hechos a la SEPS

Evaluar la gestión del oficial de cumplimiento o del responsable de la función de cumplimiento y realizar recomendaciones a la administración, para la ejecución de los planes de trabajo correspondientes.

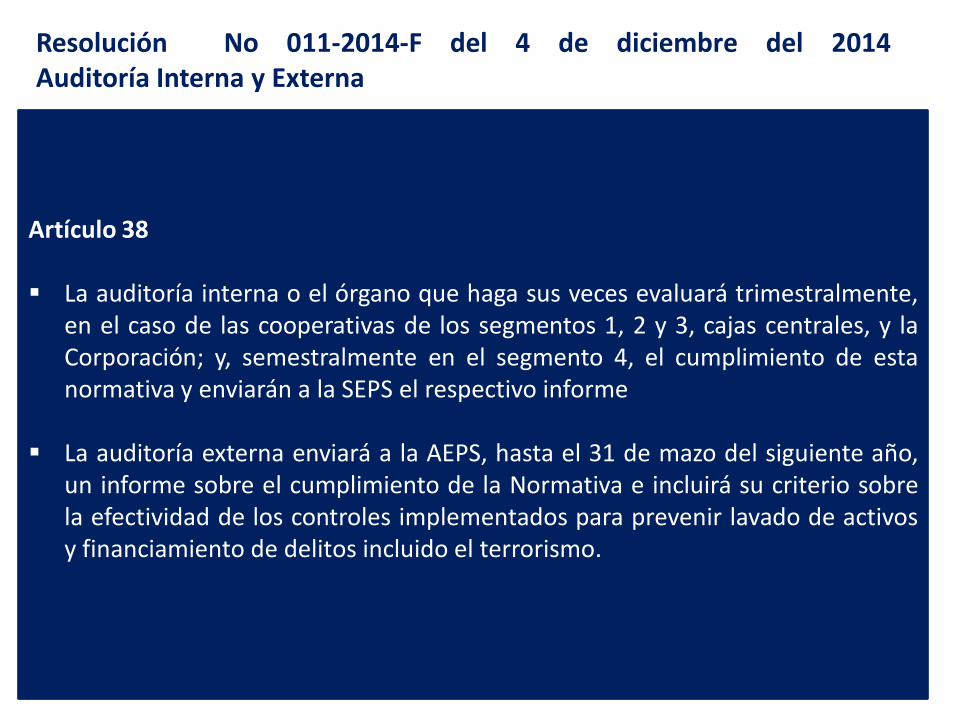

Resolución No 011-2014-F del 4 de diciembre del 2014 Auditoría Interna y Externa

Artículo 38 La auditoría interna o el órgano que haga sus veces evaluará trimestralmente,

en el caso de las cooperativas de los segmentos 1, 2 y 3, cajas centrales, y la Corporación; y, semestralmente en el segmento 4, el cumplimiento de esta normativa y enviarán a la SEPS el respectivo informe

La auditoría externa enviará a la AEPS, hasta el 31 de mazo del siguiente año, un informe sobre el cumplimiento de la Normativa e incluirá su criterio sobre la efectividad de los controles implementados para prevenir lavado de activos y financiamiento de delitos incluido el terrorismo.

Luis Coronel Andrade Septiembre 2015

El Control Interno en las Entidades de Economía Popular y Solidaria

8

OBJETIVO DE

EVALUACIÓN CONTENIDO ESPECIFICO

DESCRIPCIÓN DE LA AUDITORIA

RESULTADO

Objetivo 1 Estructura de cumplimiento

Orgánico funcional

Revisión información inicial (Orgánico Funcional, MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Funciones gobierno corporativo

Revisión información inicial (Orgánico Funcional, MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Funciones Oficial de cumplimiento

Revisión información inicial (Orgánico Funcional, MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Funciones áreas comerciales y operacionales

Revisión información inicial (Orgánico Funcional, MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Objetivos de evaluación para prevención de lavado de activos

9

OBJETIVO DE

EVALUACIÓN CONTENIDO ESPECIFICO

DESCRIPCIÓN DE LA AUDITORIA

RESULTADO

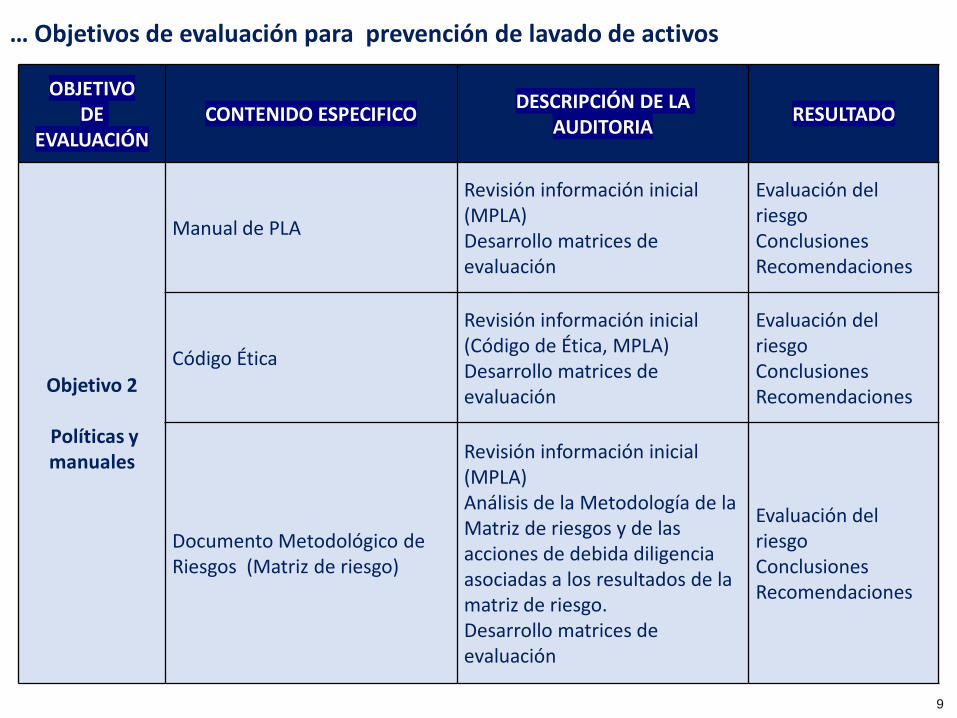

Objetivo 2

Políticas y manuales

Manual de PLA

Revisión información inicial (MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Código Ética

Revisión información inicial (Código de Ética, MPLA) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Documento Metodológico de Riesgos (Matriz de riesgo)

Revisión información inicial (MPLA) Análisis de la Metodología de la Matriz de riesgos y de las acciones de debida diligencia asociadas a los resultados de la matriz de riesgo. Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

… Objetivos de evaluación para prevención de lavado de activos

10

OBJETIVO DE EVALUACIÓN

CONTENIDO ESPECIFICO

DESCRIPCIÓN DE LA AUDITORIA RESULTADO

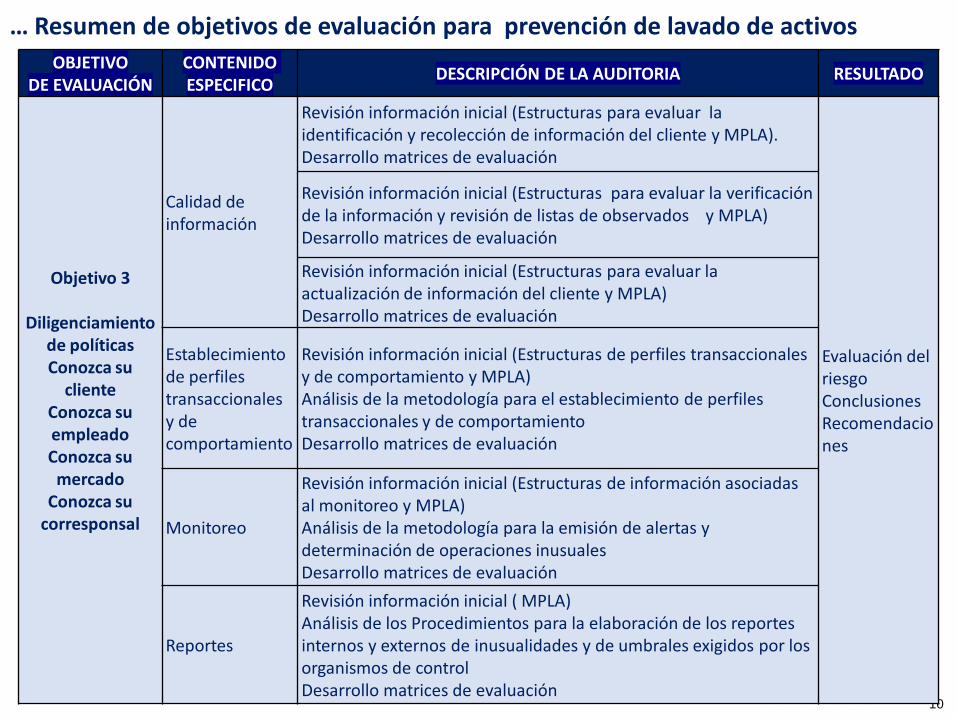

Objetivo 3

Diligenciamiento de políticas Conozca su

cliente Conozca su empleado Conozca su

mercado Conozca su

corresponsal

Calidad de información

Revisión información inicial (Estructuras para evaluar la identificación y recolección de información del cliente y MPLA). Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Revisión información inicial (Estructuras para evaluar la verificación de la información y revisión de listas de observados y MPLA) Desarrollo matrices de evaluación

Revisión información inicial (Estructuras para evaluar la actualización de información del cliente y MPLA) Desarrollo matrices de evaluación

Establecimiento de perfiles transaccionales y de comportamiento

Revisión información inicial (Estructuras de perfiles transaccionales y de comportamiento y MPLA) Análisis de la metodología para el establecimiento de perfiles transaccionales y de comportamiento Desarrollo matrices de evaluación

Monitoreo

Revisión información inicial (Estructuras de información asociadas al monitoreo y MPLA) Análisis de la metodología para la emisión de alertas y determinación de operaciones inusuales Desarrollo matrices de evaluación

Reportes

Revisión información inicial ( MPLA) Análisis de los Procedimientos para la elaboración de los reportes internos y externos de inusualidades y de umbrales exigidos por los organismos de control Desarrollo matrices de evaluación

… Resumen de objetivos de evaluación para prevención de lavado de activos

Internos (Entidad) Externos (UAF)

Recopilación Verificación Actualización

El proceso de la debida diligencia para prevenir lavado de activos

12

OBJETIVO DE EVALUACIÓN

CONTENIDO ESPECIFICO

DESCRIPCIÓN DE LA AUDITORIA RESULTADO

Objetivo 4 Capacitación

Política integral

Revisión información inicial ( MPLA) Análisis del Instructivo y planificación de capacitación Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Objetivo 5 Tecnología

Listas de observados Revisión información inicial ( MPLA)

Evaluación de los sistemas de prevención de lavado disponibles Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Matriz de riesgo

Monitoreo

Reportes

Objetivo 6 Control interno

Auditoría externa

Revisión información inicial (Informes de auditoría interna y externa) Desarrollo matrices de evaluación

Evaluación del riesgo Conclusiones Recomendaciones

Objetivo Total Riesgo total de los objetivos evaluados

Evaluación total del riesgo Conclusiones Recomendaciones

… Objetivos de evaluación para prevención de lavado de activos