el boe supera expectativas y las encuestas se debilitan: informe semanal 8 de agosto

TRANSCRIPT

Informe Semanal

8 de agosto de 2016

2

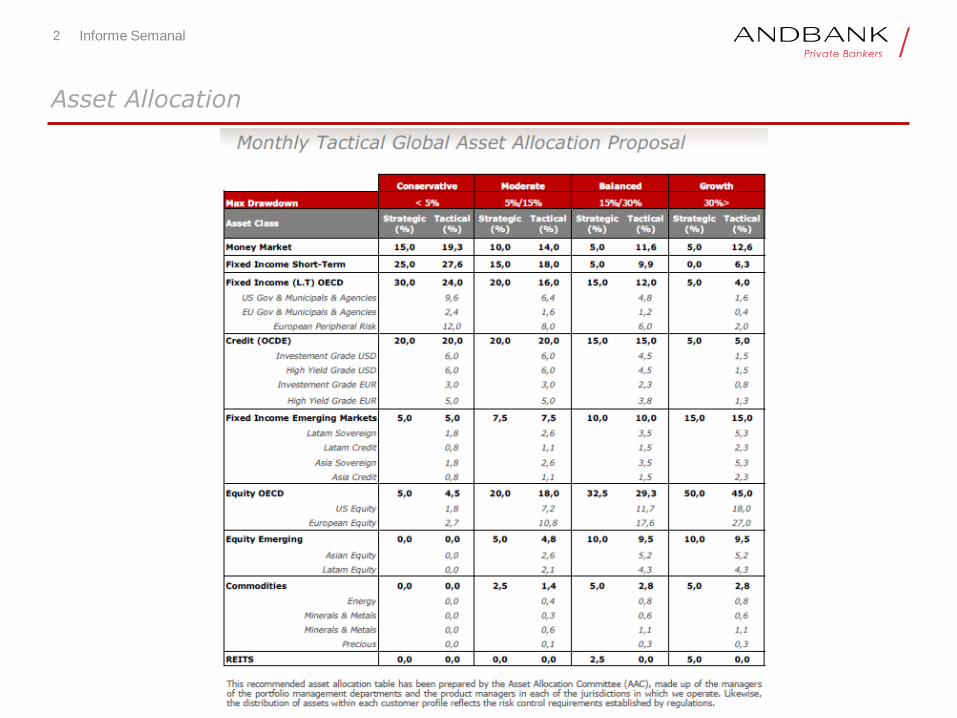

Asset Allocation

Informe Semanal

3 Informe Semanal

Escenario Global

El BOE: lo esperado y algo más

El BoE cumple con las expectativas y baja 25 p.b. y aumenta el

programa de compra de bonos en 60 mil millones de libras.

• Además introduce un paquete de 10 mil millones para comprar bonos

corporativos y 100 mil millones para préstamos a bancos

• La decisión se toma por unanimidad, aunque no en el caso del QE que

tiene la oposición de dos miembros. Muy probable la nueva rebaja en la

próxima reunión del 15S

• Se rebajan las previsiones de crecimiento al 0,8% desde el 2,3% para

2017 y al 1,8% desde 2,3% en 2018,, manteniendo el presente año. Las

cifras siguen estando por encima del consenso.

• Los datos del Reino Unido, al contrario que en el resto de la Unión

Europea, se siguen deteriorando en términos de expectativas

• Cae la libra, aunque no rompe niveles de 0,85 frente al euro. El mercado

británico se sigue beneficiando y teniendo un buen comportamiento

40

45

50

55

60

65

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

feb

-16

PM

Is

UK: PMIs

PMI manufacturero

PMI de servicios

Fuente: Bloomberg, ANDBANK ESPAÑA

0

0,5

1

1,5

2

2,5

3

feb

-15

ma

r-1

5

ab

r-1

5

ma

y-1

5

jun

-15

jul-

15

ag

o-1

5

se

p-1

5

oct-

15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

ma

r-1

6

ab

r-1

6

ma

y-1

6

jun

-16

jul-

16

PIB

esti

ma

do

(e

n %

)

CRECIMIENTO ESPERADO en REINO UNIDO

PIB 2016E PIB 2017E PIB 2018E

Fuente: Bloomberg, ANDBANK ESPAÑA

4 Informe Semanal

Escenario Global

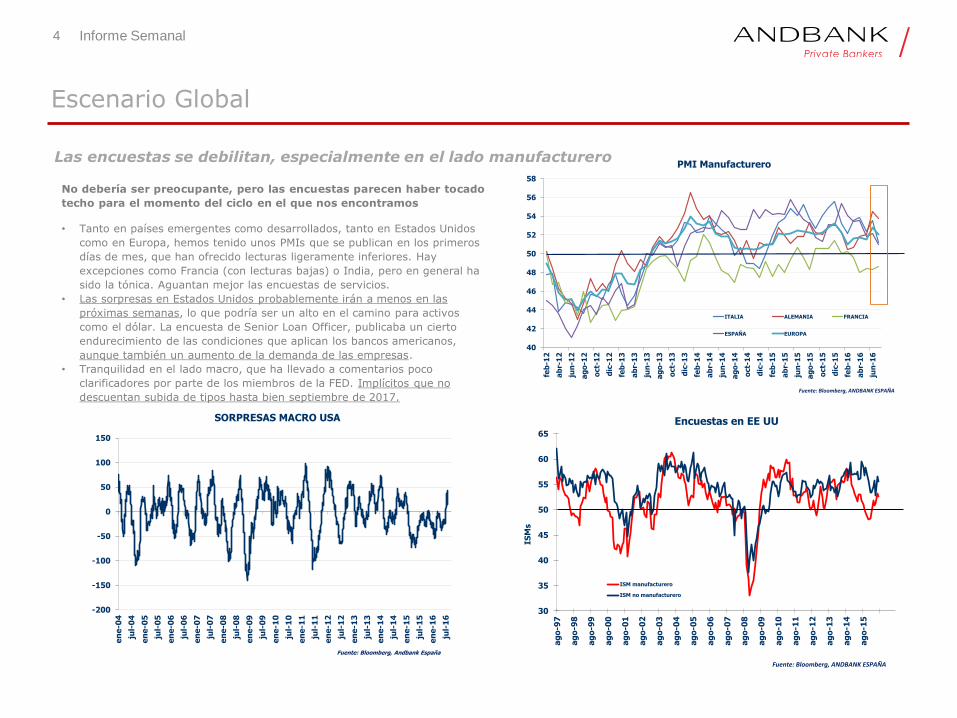

Las encuestas se debilitan, especialmente en el lado manufacturero

No debería ser preocupante, pero las encuestas parecen haber tocado

techo para el momento del ciclo en el que nos encontramos

• Tanto en países emergentes como desarrollados, tanto en Estados Unidos

como en Europa, hemos tenido unos PMIs que se publican en los primeros

días de mes, que han ofrecido lecturas ligeramente inferiores. Hay

excepciones como Francia (con lecturas bajas) o India, pero en general ha

sido la tónica. Aguantan mejor las encuestas de servicios.

• Las sorpresas en Estados Unidos probablemente irán a menos en las

próximas semanas, lo que podría ser un alto en el camino para activos

como el dólar. La encuesta de Senior Loan Officer, publicaba un cierto

endurecimiento de las condiciones que aplican los bancos americanos,

aunque también un aumento de la demanda de las empresas.

• Tranquilidad en el lado macro, que ha llevado a comentarios poco

clarificadores por parte de los miembros de la FED. Implícitos que no

descuentan subida de tipos hasta bien septiembre de 2017.

40

42

44

46

48

50

52

54

56

58

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct-

12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

dic

-15

feb

-16

ab

r-1

6

jun

-16

PMI Manufacturero

ITALIA ALEMANIA FRANCIA

ESPAÑA EUROPA

Fuente: Bloomberg, ANDBANK ESPAÑA

30

35

40

45

50

55

60

65

ag

o-9

7

ag

o-9

8

ag

o-9

9

ag

o-0

0

ag

o-0

1

ag

o-0

2

ag

o-0

3

ag

o-0

4

ag

o-0

5

ag

o-0

6

ag

o-0

7

ag

o-0

8

ag

o-0

9

ag

o-1

0

ag

o-1

1

ag

o-1

2

ag

o-1

3

ag

o-1

4

ag

o-1

5

ISM

s

Encuestas en EE UU

ISM manufacturero

ISM no manufacturero

Fuente: Bloomberg, ANDBANK ESPAÑA

-200

-150

-100

-50

0

50

100

150

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

SORPRESAS MACRO USA

Fuente: Bloomberg, Andbank España

5

Renta Variable

Morning Meeting

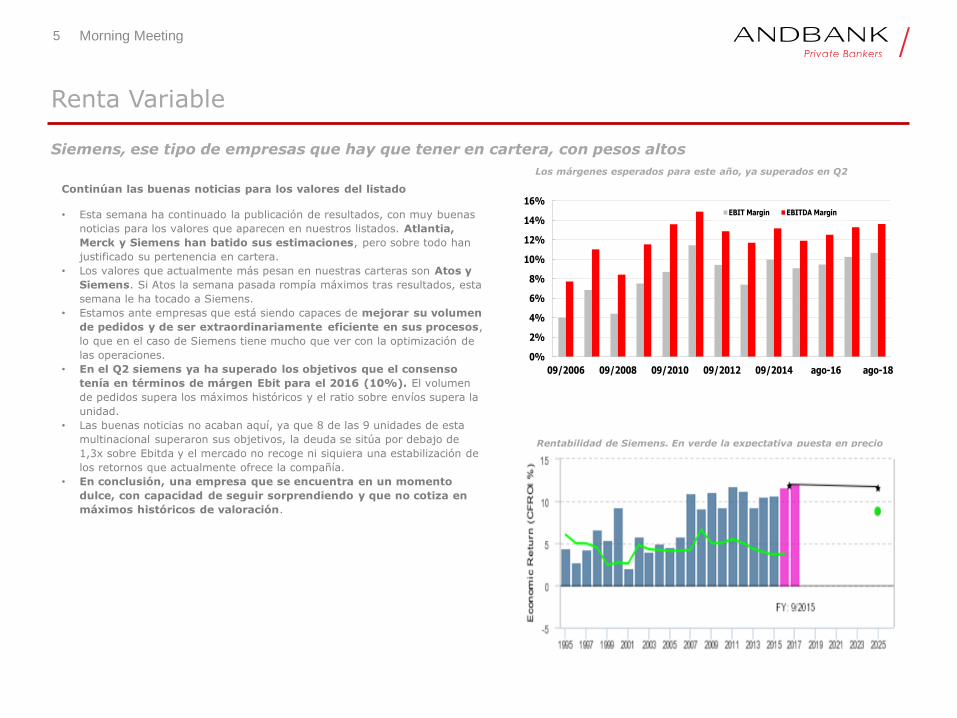

Siemens, ese tipo de empresas que hay que tener en cartera, con pesos altos

Los márgenes esperados para este año, ya superados en Q2

Rentabilidad de Siemens. En verde la expectativa puesta en precio

0%

2%

4%

6%

8%

10%

12%

14%

16%

09/2006 09/2008 09/2010 09/2012 09/2014 ago-16 ago-18

EBIT Margin EBITDA Margin

Continúan las buenas noticias para los valores del listado

• Esta semana ha continuado la publicación de resultados, con muy buenas

noticias para los valores que aparecen en nuestros listados. Atlantia,

Merck y Siemens han batido sus estimaciones, pero sobre todo han

justificado su pertenencia en cartera.

• Los valores que actualmente más pesan en nuestras carteras son Atos y

Siemens. Si Atos la semana pasada rompía máximos tras resultados, esta

semana le ha tocado a Siemens.

• Estamos ante empresas que está siendo capaces de mejorar su volumen

de pedidos y de ser extraordinariamente eficiente en sus procesos,

lo que en el caso de Siemens tiene mucho que ver con la optimización de

las operaciones.

• En el Q2 siemens ya ha superado los objetivos que el consenso

tenía en términos de márgen Ebit para el 2016 (10%). El volumen

de pedidos supera los máximos históricos y el ratio sobre envíos supera la

unidad.

• Las buenas noticias no acaban aquí, ya que 8 de las 9 unidades de esta

multinacional superaron sus objetivos, la deuda se sitúa por debajo de

1,3x sobre Ebitda y el mercado no recoge ni siquiera una estabilización de

los retornos que actualmente ofrece la compañía.

• En conclusión, una empresa que se encuentra en un momento

dulce, con capacidad de seguir sorprendiendo y que no cotiza en

máximos históricos de valoración.

6 Informe Semanal

Equipo gestor

• El fondo está gestionado por Mario Gabelli (creador de Gabelli Funds LLC) y

Raffaelle Rocco. Ambos llevan más de 20 años en la compañía, el primero con

una experiencia de más de 40 años y el segundo más de 20 años. El resto del

equipo gestor llevan más de 10 años en la compañía y destacan por su

expertise en la gestión de la estrategia de arbitraje.

• Los AUMs bajo gestión superan los 40 billion de USD (donde se incluyen

diferentes mandatos de gestión institucional).

• La estrategia del fondo tiene histórico desde 2011 en versión

Política de Inversión

• El fondo GAMCO Merger Arbitrage es un fondo de retorno absoluto bajo el

paraguas de la estrategia event driven (fusiones y adquisiciones,

empresas en proceso de reestructuración ya sean quiebras, en

proceso de liquidación o suspensión de pagos o situaciones fuera de

lo común).

• El fondo trata de aprovechar las ineficiencias que se producen en los precios

de las compañías que están inmersas en “situaciones especiales”.

• El objetivo de rentabilidad del fondo es conseguir rentabilidades

positivas en cualquier entorno de mercado con niveles de volatilidad

inferiores al 3%.

GAMCO MERGER ARBITRAGE (LU0687943661 EN EUR Y LU0687943745 EN USD)

Promedio 0,95%

7 Informe Semanal

¿Por qué este tipo de fondo?

• Es un sustituto a los activos de renta fija (más aún en el entorno actual para este tipo de activo con una tendencia a la baja de las expectativas de

rentabilidad).

• Alternativa a la liquidez. El coste de oportunidad de la liquidez (con rentabilidad 0, incluso debemos pagar por tener el dinero en liquidez en algunos

bancos europeos).

• La volatilidad del mercado invita y empuja a fusiones y adquisiciones de compañías.

Posicionamiento actual

• Cartera con 40-60 posiciones altamente líquidas y cuya duración media en cartera es de 45 a 90 días dependiendo del tipo de acuerdo de las

compañías en las que está invertida.

• Utilización de derivados, ETFs, swaps con el objetivo de generar alfa.

GAMCO MERGER ARBITRAGE (LU0687943661 EN EUR Y LU0687943745 EN USD)

8 Informe Semanal

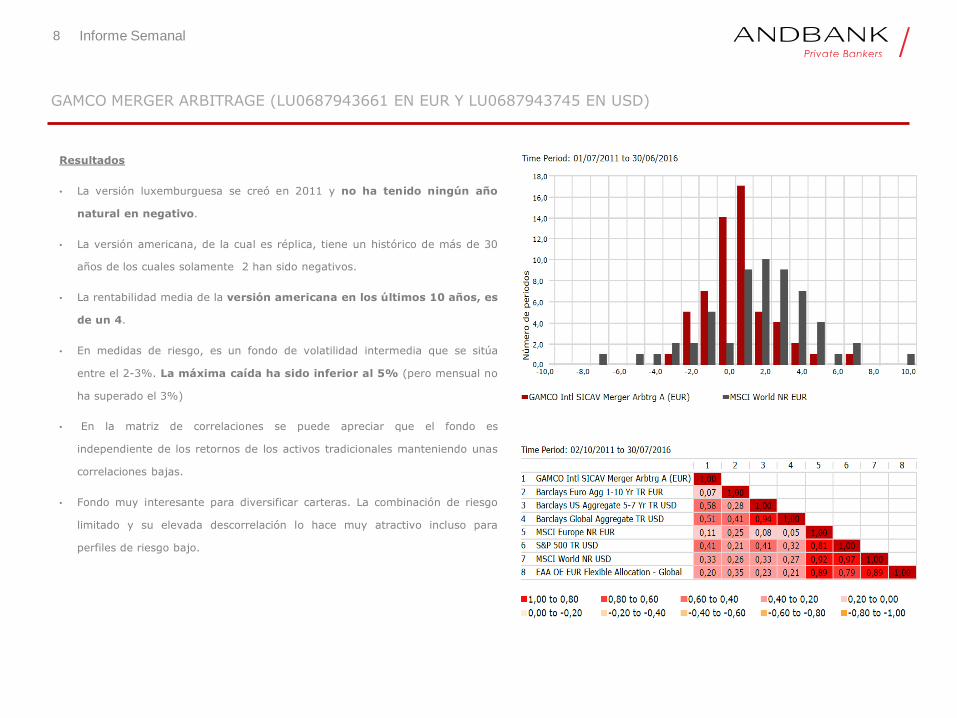

Resultados

• La versión luxemburguesa se creó en 2011 y no ha tenido ningún año

natural en negativo.

• La versión americana, de la cual es réplica, tiene un histórico de más de 30

años de los cuales solamente 2 han sido negativos.

• La rentabilidad media de la versión americana en los últimos 10 años, es

de un 4.

• En medidas de riesgo, es un fondo de volatilidad intermedia que se sitúa

entre el 2-3%. La máxima caída ha sido inferior al 5% (pero mensual no

ha superado el 3%)

• En la matriz de correlaciones se puede apreciar que el fondo es

independiente de los retornos de los activos tradicionales manteniendo unas

correlaciones bajas.

• Fondo muy interesante para diversificar carteras. La combinación de riesgo

limitado y su elevada descorrelación lo hace muy atractivo incluso para

perfiles de riesgo bajo.

GAMCO MERGER ARBITRAGE (LU0687943661 EN EUR Y LU0687943745 EN USD)

9

RESULTADOS 2Q 2016 OHL Análisis Capital Circulante (WK)

• FONDO DE MANIOBRA/WK; Gestión del activo circulante

que cubre las necesidades de financiación corto plazo de la

compañía. Uno de los indicadores clave en el sector

construcciones debido a su alto nivel de apalancamiento.

• El primer trimestre del presente año aflora uno de los

peores momentos debido a la propia estacionalidad del

indicador (VEASE 1S 2013/1S 2014/1S 2015) =>

Necesidad de financiar nuevos proyectos a comienzos de

cada año.

• Destacamos una buena tendencia en la evolución del

circulante desde 2013. RAZONABLE EQUILIBRIO y

CONTROL.

• Mejora prevista para el 4T 2016, por lo que a futuro la

generación de circulante no debería ser un problema para la

compañía.

10

RESULTADOS 2Q 2016 OHL Análisis distribución de Deuda

DEUDA CON RECURSO (Puede exigir activos más allá de los colaterales)

DEUDA SIN RECURSO (No

exige más allá de los colaterales)

11

RESULTADOS 2Q 2016 OHL Análisis Deuda con/sin recurso

Dirección correcta

• Uso correcto de los fondos obtenidos por la ampliación de capital (Oct 2015).

• Una hipotética nueva ampliación y bajo el mismo tipo de managment reduciría de forma drástica la deuda con recurso.

• Reducción importante de sus préstamos apalancados con parte de su cartera de activos (margin loans) => Reducción de riesgo margin call.

• Des-apalancamiento de la compañía en más de un 40 %

Dirección correcta

OHL 2020 / OHL 2022 / OHL 2023

12

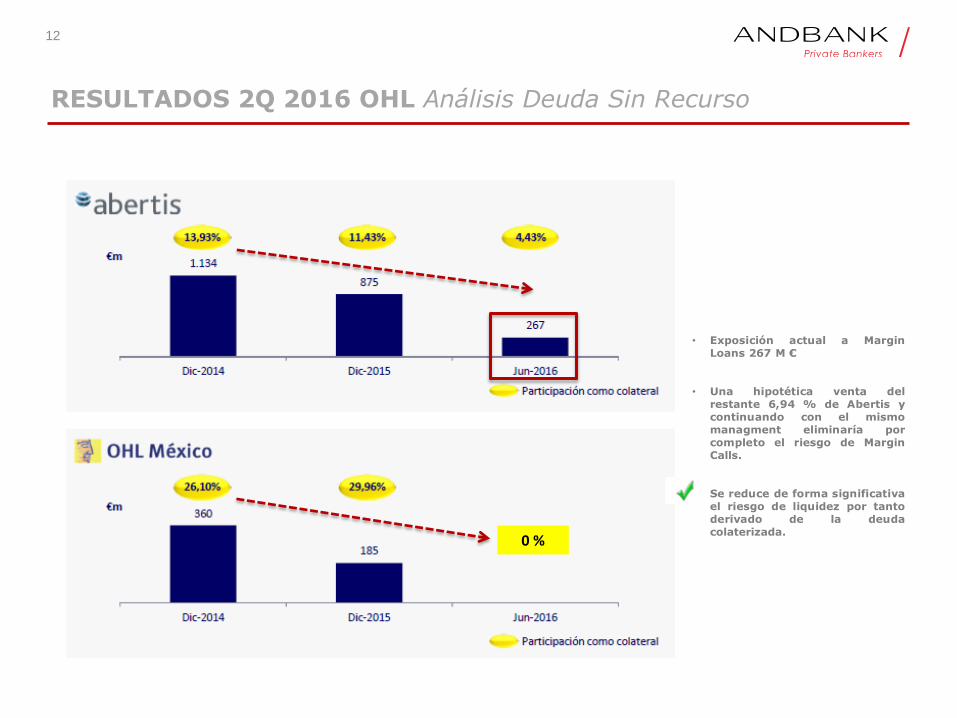

RESULTADOS 2Q 2016 OHL Análisis Deuda Sin Recurso

• Exposición actual a Margin Loans 267 M €

• Una hipotética venta del restante 6,94 % de Abertis y continuando con el mismo managment eliminaría por completo el riesgo de Margin Calls.

• Se reduce de forma significativa el riesgo de liquidez por tanto derivado de la deuda

colaterizada. 0 %

13

RESULTADOS 2Q 2016 OHL Análisis de liquidez

• No existe una refinanciación inminente por el vencimiento de bonos (1º vencimiento 2020).

• SI existe una necesidad de afrontar a corto plazo las líneas de crédito que posee frente a entidades.

• Las acciones a tomar pasarían por la reducción de estas

líneas de crédito, o renegociación de márgenes frente a acreedores.

• Los compromisos de capital para el negocio de concesiones (el más exigente de sus líneas de negocio) YA están cerrados hasta 2019.

CONCLUSIONES

• La tendencia en la gestión de balance se centra en:

• Equilibrio en la gestión del fondo de maniobra.

• Reducción del apalancamiento.

• Gestión de la deuda de riesgo (minimizar la d. con recurso/margin calls).

• Razonable Calendario de deuda y necesidades de capital cubiertas.

• Alternativas disponibles para generar liquidez en el corto plazo.

• Consideramos que el propio mercado está poniendo en precio actualmente las exigencias de liquidez del corto plazo, derivadas de las diferentes líneas de crédito que posee la compañía y su capacidad de gestionar éstas.

• Hay que destacar que el nivel de riesgo de crédito del bono a repuntado fuertemente estos últimos días, lo que demuestra el aumento en la complejidad de la situación en el corto plazo.

• Por otro lado, y desde el punto de vista del largo plazo, no pensamos que exista un evento de crédito o default de la compañía dada la tendencia en la gestión del balance en los últimos meses, y la repercusión que pueda tener esta si continua bajo la misma línea.

• La reacción bajo el marco de gestión SICAVS y carteras discrecionales aplicando siempre el principio de protección del patrimonio de los clientes, es reducir al 1% la inversión en RF de OHL para perfiles conservadores y moderados que tenían una exposición ligeramente superior a este nivel. Se trata por tanto de una medida de precaución y de control de riesgo a corto plazo. Prácticamente todos los perfiles conservadores y moderados están en positivo en el año y se busca salvaguardar esta situación tan positiva.

• En mercado hay papel y contrapartidas para cruzar operaciones, por lo que no vemos dificultad a la hora de encontrar liquidez, sin embargo, cabe destacar una ampliación de los spreads entre oferta y demanda.

14

15 Informe Semanal

Información de Mercado

16 Informe Semanal

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2016 (%) DVD (%) PBV Price/EBITDA 2015 Último Est.2016 Est,2017

España Ibex 35 8.526 -0,71 5,7 -24,4 -10,7 4,6% 1,3 6,8 21,6 21,1 15,1 12,4

EE.UU. Dow Jones 18.503 0,38 3,7 5,5 6,2 2,6% 3,2 10,3 16,0 17,9 17,5 15,3

EE.UU. S&P 500 2.178 0,22 4,3 3,7 6,6 2,1% 2,9 11,4 18,3 20,5 18,5 16,4

EE.UU. Nasdaq Comp. 5.221 1,14 8,3 1,6 4,3 1,2% 3,7 14,1 36,2 33,8 22,5 19,1

Europa Euro Stoxx 50 2.968 -0,77 5,5 -19,3 -9,2 4,1% 1,4 7,0 22,3 22,2 13,9 12,4

Reino Unido FT 100 6.784 0,88 3,6 0,5 8,7 4,0% 1,8 11,2 18,8 55,3 17,5 15,0

Francia CAC 40 4.403 -0,83 5,8 -15,3 -5,0 3,8% 1,4 7,9 25,6 22,7 14,7 13,3

Alemania Dax 10.343 0,05 8,5 -11,1 -3,7 3,1% 1,6 5,7 17,2 22,8 13,2 11,9

Japón Nikkei 225 16.254 -1,90 3,7 -21,1 -14,6 2,0% 1,5 6,6 21,1 20,0 16,4 15,0

EE.UU.

Large Cap MSCI Large Cap 1.416 -0,30 3,6 2,9 5,6

Small Cap MSCI Small Cap 521 -0,68 5,5 0,2 8,5

Growth MSCI Growth 3.316 0,02 4,0 0,9 4,8 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2016 (%)

Value MSCI Value 2.176 -0,49 1,9 4,2 7,1 Bancos 130,4 -2,12 8,07 -41,49 -28,62

Europa Seguros 223,4 -0,61 5,65 -23,85 -21,77

Large Cap MSCI Large Cap 810 -1,24 3,1 -17,6 -7,5 Utilities 294,6 -1,76 0,70 -10,13 -3,04

Small Cap MSCI Small Cap 372 -0,76 7,6 -3,3 -2,6 Telecomunicaciones 299,5 -0,52 1,14 -24,55 -13,73

Growth MSCI Growth 2.228 -0,93 3,7 -6,4 -1,6 Petróleo 274,5 -1,51 -3,87 -10,76 4,64

Value MSCI Value 1.954 -1,00 3,9 -16,1 -4,8 Alimentación 646,5 -1,08 1,36 1,32 0,35

Minoristas 297,2 -1,04 3,82 -21,66 -11,71

Emergentes MSCI EM Local 47.238 0,07 3,9 -1,3 6,2 B.C. Duraderos 767,9 -1,01 0,91 -5,89 1,61

Emerg. Asia MSCI EM Asia 687 -0,03 3,3 -2,5 3,7 Industrial 428,7 -0,74 7,33 -9,04 -0,03

China MSCI China 58 0,19 4,1 -12,6 -3,0 R. Básicos 317,0 -0,54 9,28 -11,86 29,43

India MXIN INDEX 1.046 -0,94 2,7 -1,7 6,1

Emerg. LatAm MSCI EM LatAm 71.558 0,49 6,7 7,4 20,7

Brasil BOVESPA 57.303 -0,01 10,5 14,0 32,2

Mexico MXMX INDEX 5.238 -0,17 1,2 -10,3 -0,5

Emerg. Europa Este MSCI EM E. Este 256 0,56 3,2 -0,6 6,2

Rusia MICEX INDEX 1.940 -0,23 2,4 14,6 10,2 Datos Actualizados a viernes 05 agosto 2016 a las 17:00 Fuente: Bloomberg, Andbank España

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

17 Informe Semanal

Tabla de mercados

2014 2015 2016e 2017e 2014 2015 2016e 2017e

Mundo 2,4% 3,1% 2,9% 3,2% Mundo 2,1% 3,0% 2,9% 3,2%

EE.UU. 2,4% 2,4% 1,9% 2,2% EE.UU. 1,6% 0,1% 1,3% 2,2%

Zona Euro 0,8% 1,5% 1,5% 1,2% Zona Euro 0,4% 0,0% 0,3% 1,3%

España 1,3% 3,2% 2,8% 2,1% España -0,2% -0,6% -0,3% 1,2%

Reino Unido 2,7% 2,2% 1,5% 0,5% Reino Unido 1,5% 0,0% 0,7% 2,2%

Japón 0,0% 0,6% 0,5% 0,8% Japón 2,7% 0,8% 0,0% 0,8%

Asia ex-Japón 6,3% 5,9% 5,6% 5,8% Asia ex-Japón 2,8% 1,5% 2,0% 2,6%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 43,7 42,5 48,0 49,6 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1.337,8 1.351,0 1.356,3 1.085,0 Euribor 12 m -0,05 -0,05 -0,06 0,16

Índice CRB 180,9 181,0 189,7 199,8 3 años -0,09 -0,08 -0,07 0,35

Aluminio 1.622,5 1.609,0 1.649,5 1.617,0 10 años 1,02 1,02 1,19 2,07

Cobre 4.831,0 4.896,5 4.893,0 5.235,0 30 años 2,06 2,08 2,27 3,05

Estaño 17.995,0 17.775,0 18.025,0 15.780,0

Zinc 2.255,0 2.205,0 2.118,0 1.918,0

Maiz 322,3 334,5 344,0 372,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 414,5 407,8 433,5 531,0 Euro 0,00 0,00 0,00 0,05

Soja 975,5 1.003,0 1.077,3 910,8 EEUU 0,50 0,50 0,50 0,25

Arroz 9,3 9,9 10,3

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,02 1,02 1,19 2,07

Euro/Dólar 1,11 1,12 1,11 1,09 Alemania -0,06 -0,12 -0,19 0,75

Dólar/Yen 101,87 102,06 101,74 124,87 EE.UU. 1,57 1,45 1,38 2,27

Euro/Libra 0,85 0,84 0,85 0,70

Emergentes (frente al Dólar)

Yuan Chino 6,66 6,64 6,69 6,21

Real Brasileño 3,19 3,25 3,30 3,49 Último Hace 1 semana Hace 1 mes Hace 1 año

Peso mexicano 18,86 18,75 18,82 16,37 Itraxx Main 66,6 -1,2 -18,1 -10,5

Rublo Ruso 65,27 65,94 64,41 63,48 X-over 314,6 -2,4 -54,1 0,1

Datos Actualizados a viernes 05 agosto 2016 a las 17:00 Fuente: Bloomberg, Andbank España

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

18 Informe Semanal

Calendario Macroeconómico I

Fuente: investing.com

19 Informe Semanal

Calendario Resultados

Fuente: investing.com

20 Informe Semanal

Calendario Dividendos

Fuente: investing.com

21 Informe Semanal

Entradas y Salidas de Listas Recomendadas

22 Informe Semanal

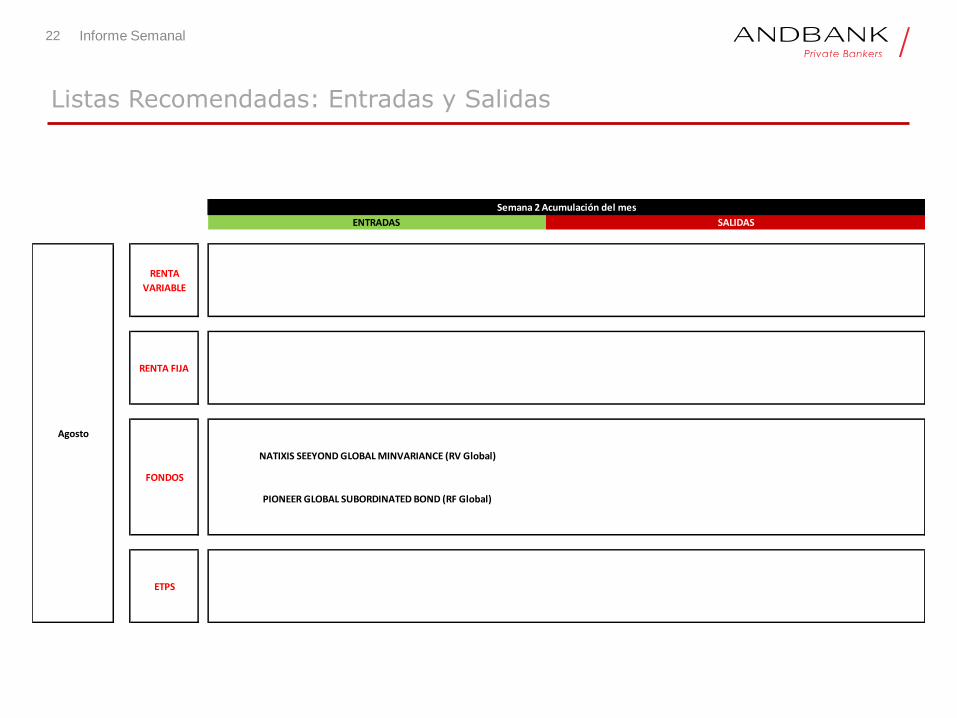

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

NATIXIS SEEYOND GLOBAL MINVARIANCE (RV Global)

PIONEER GLOBAL SUBORDINATED BOND (RF Global)

Semana 2 Acumulación del mes

Agosto

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

23 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com