editoria briendo surcos l · analiza el comportamiento de la beren-jena de 1932 a 1989, es posible...

TRANSCRIPT

EDITORIALAbriendo Surcos

1

La berenjena, al igual que una gran cantidad de

productos hortofrutícolas originarios de otros

continentes, han encontrado en nuestro país las

características adecuadas para su desarrollo. De tal

suerte, la superficie dedicada a su cultivo se ha

incrementado regularmente y la producción se ha

duplicado en los últimos siete años.

Esta hortaliza presenta, pues, perspectivas muy favo-

rables para la conversión agrícola en México, máxi-

me que casi la totalidad se exporta, y genera mayores

beneficios económicos que los productores tradicio-

nales, que deben enfrentar mercados saturados.

Es importante, sin embargo, diversificar las varieda-

des para atender más las preferencias de los consumi-

dores, posicionarla en nuevos nichos de mercado,

ampliar su temporalidad y extender su cultivo a dife-

rentes áreas.

2

CONTENIDO

De nuestra cosecha 3

Se realiza un estudio sobre la situación quevive la comercialización nacional de berenjena,analizando además otros indicadores comoproducción, rendimientos y cotizacionespagadas en los principales mercadosnacionales.

Impresión: Talleres Gráficos de MéxicoAv. Canal del Nte. No. 80 Col. Felipe PescadorDelegación Cuauhtémoc, C.P. 06280

Portada: Iñaki Echeverría

Fotografía: Bob Schalkwijk.

Anexo estadístico

Abriendo surcos Pag

Editorial

DIRECTORIORevista mensual producida y editada

por Apoyos y Servicios a laComercialización Agropecuaria,

Organo Desconcentrado de laSecretaría de Agricultura, Ganadería y

Desarrollo Rural, fundado en 1991.

Director en Jefe:Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Editor Responsable:Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios FloresLauro Antonio Carrillo Trueba

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.Distribución exclusiva por suscripción.

Se puede reproducir el material deesta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de reserva de Derecho al

uso Exclusivo No.2116-102 expedidopor la Secretaria de Educacion

Pública.Certificado de Licitud de Título

No.7639, Certificado de licitud deContenido No. 1/432"93"/9412

expedidos por la ComisiónCalificadora de Publicaciones y

Revistas Ilustradas, Secretaría deGobernación.

Autorizada como correspondencia porel Servicio Postal Mexicano

(SEPOMEX) con el No. de registrop-prov.-198-93

Netzahualcóyotl No. 109 Col. CentroC.P. 06880 México, D.F.

Más allá de nuestro campo 18

L a producción de berenjena a nivelinternacional ha empezado a cobrarimportancia en algunos países, destinandomayores recursos para su cultivo. En elpresente artículo se hace una revisión delcomportamiento que ha tenido la producciónmundial del producto, así como el comerciode éste en los últimos años.

Por otra parte, se dan a conocer lospronósticos de oferta y demanda mundialesde la semilla de girasol, para el ciclo 1998/99,y el cierre preliminar de 1997/98.

Canasta Agropecuaria

3

Agosto

LA BERENJENA,UNA HORTALIZA DESCONOCIDA

EN NUESTRO PAÍS, PERO CONENORME VOCACIÓN

EXPORTADORA

La berenjena es una hortaliza de origen oriental, poco conocida ennuestro país, pero presente comercialmente desde la década de lostreinta.Con un bajo consumo per-cápita en nuestro país, la mayoría de losvolúmenes que producen los estados de Sinaloa y Nayarit se desti-nan al mercado norteamericano, siendo los principales focos consu-midores las comunidades de origen europeo y oriental.Por otra parte, el manejo post-cosecha en esta hortaliza juega unpapel importante, ya que permite mejorar las condiciones de sucomercialización, sobre todo si consideramos que la vida de ana-quel es muy cortaEl presente trabajo es una aproximación de la evolución que haseguido, así como de las características del mercado tanto nacionalcomo internacional.

De

Nuestra

Cosecha

Introducción

Antecedentes

La berenjena, es una de las hortalizasdesconocida en diversos países, nomuy generalizada en algunos, y co-mún y apreciada en otros, entre losque destacan China, India, Japón, lospaíses del Mediterráneo, EE.UU., etc.

Nativa de los climas tropicales, losespecialistas encuentran su origenmuy probablemente en el este de laIndia, de donde se extendería más tar-de a diversas partes del orbe. Su cre-cimiento en este país era prácticamen-te de manera espontánea, de tal formaque la mitología hindú considera a la

berenjena como un regalo de los dio-ses al pueblo, ya que el consumo deesta hortaliza proporcionaba la calmay el sosiego.

Posteriormente, en el siglo XIV y XVlos árabes llevaron esta hortaliza aEuropa, extendiéndose por todo elMediterráneo durante el siglo XVI.Pero más allá del origen divino seña-lado por los hindúes, durante los pri-meros años en Europa, la berenjenatuvo poca aceptación, debido a que leatribuyeron propiedades que genera-ban la locura, además de ser tóxica parael organismo, por lo que los botáni-cos del siglo XVI la denominaron

4

Agosto

manzana loca. El famoso médico ára-be Avicena, llegó a catalogar esta hor-taliza como causante de enfermedadesde la piel, poco nutritiva e incluso cau-sante de ataques epilépticos.

Todas estas referencias negativas ha-cia la berenjena, ocasionaron que supresencia para uso culinario fuera li-mitada, empleándose básicamente enremedios medicinales (como cataplas-mas y compresas) en el combate deinflamaciones cutáneas y/o quemadu-ras.

En el siglo XVII, comienza a ganar unamejor reputación entre la población, atal grado que se le atribuyen propie-dades afrodisiacas, siendo quizá estala causa que permitió que seincrementara su cultivo y sobre todola entrada definitiva a la cocina de di-ferentes hogares.

Con la llegada de los colonizadores alnuevo mundo, esta especie hortícolase comienza a difundir a diversos paí-ses del continente americano de tal

forma que en la actualidad destaca sucultivo en EE.UU., Argentina y Méxi-co. En nuestro país está presente demanera comercial desde el año de1932, cuando se iniciaron las primerasexportaciones, las que fueron de alre-dedor de 12 toneladas, lo que señalala vocación exportadora que tuvo des-de un principio.

Las principales regiones productoraslas ubicamos en tres estados:· Sinaloa, considerado como el primerproductor del país, ubica su zona pro-ductora en el Valle de Culiacán. Cuen-ta en la actualidad con una gran diver-sidad de tipos de berenjena, entre lasque se encuentran la americana, chi-na, filipina, inglesa, italiana, japonesa,oriental, tailandesa e incluso orgáni-ca, de las que casi el cien por ciento sedestina al mercado internacional. Laépoca de cosecha se da durante losmeses de noviembre a marzo, exten-diéndose en algunas ocasiones hastamayo.· En el caso de Nayarit, la producciónse ubica en la región de Villa Hidalgo,

produciendo berenjena de los tiposamericana y china durante los mesesde noviembre a marzo.· En Morelos, la zona productora seubica en las regiones de Emiliano Za-pata, Temixco y Miacatlán, destinan-do prácticamente la totalidad de suproducción al mercado nacional. Laberenjena que se cultiva es la tipoamericana, cosechando la mayoría desus superficies, también durante el ci-clo O/I.

Hoy en día, son innumerables las re-cetas gastronómicas que se puedenhacer con esta hortaliza y a pesar decarecer de poderes afrodisiacos oexcitantes, cuenta con otras propie-dades entre las que destacan su fun-ción como laxante, diurético, estimu-lante de la secreción biliar, además defacilitar la digestión y reducir el índicede colesterol en la sangre.

¿Desde cuándo esta presente la be-renjena en nuestro país?

Es importante señalar que la berenje-na se ubica dentro de lo que hoy se hadado por llamar cultivos no tradicio-nales, entendidos estos “como aque-llos productos que aunque no desta-can en las estadísticas comerciales ode producción, son importantes ge-neradores de ingreso a nivelmicrorregional; muchos de ellos dereciente introducción en la agricultu-ra nacional o su explotación es prácti-camente inexistente, no obstante, sugran potencial comercial”.1 Esta hor-taliza se sitúa dentro de lo que se defi-ne como hortalizas orientales, no sólopor ser originarias de este lugar, sinotambién porque los mayores volúme-nes de producción y quizá de consu-mo se ubican en esa parte del mundo.

La explotación comercial de berenje-na en nuestro país no es nueva, por elcontrario, el cultivo para estos fines,se inicia en el año de 1932, cuando secosechó una superficie de 37 hectá-reas, obteniéndose una producción

5

Agosto

muy cercana a 400 toneladas. Si seanaliza el comportamiento de la beren-jena de 1932 a 1989, es posible ubicardos etapas de la vida de esta hortalizaen nuestro país, las que se caracteri-zan por condiciones y situacionesmuy específicas.

La primera etapa se puede ubicar de1932 a 1958, periodo en el que la su-perficie cosechada se mantiene casiinalterable, distinguiéndose un áreapromedio de 60 ha., es decir, durantemás de veinte años las superficies enmuy pocos ocasiones lograron reba-sar las 100 hectáreas. La producciónen consecuencia, mostró el mismocomportamiento, al mantenerse duran-te el mismo periodo con un promediode 519 toneladas. El caso del rendi-miento es muy singular, ya que la pri-mera etapa se extendió hasta el año de1968, periodo durante el que la pro-ductividad promedio se ubicó en 8.7ton/ha.

Los factores que definieron esta in-movilidad, tanto en superficies como

en producción fueron principalmentedos:

· El mercado internacional era limita-do, de tal forma que los volúmenes deexportación que durante ese tiempose comercializaron fueron bajos, enpromedio se considera que las expor-taciones fueron de 169 toneladas, loque representó el 46% de la produc-ción obtenida durante el mismo lapso.· El consumo per-cápita por su parte,también mostró un comportamientorestringido, ya que durante el periodoindicado, éste fue de apenas 18 gra-mos por habitante, lo que cancelabalas posibilidades del mercado interno.

El segundo periodo, que abarca losaños de 1959 a 1989, representa el lap-so durante el cual la berenjena alcan-za su mayor desarrollo, a partir de uncrecimiento constante en la mayoríade los indicadores. Por ejemplo, la su-perficie cosechada en promedio reba-só no sólo las 100 ha., sino que inclu-so hubo años en que éstas superaronlas 1,000 ha. En cuanto a producción,

durante este periodo se superaron las1,000 ton., siendo el promedio de13,729 ton. Sin embargo, esta afirma-ción tendría que ser matizada, ya quedurante los diez años que van de 1958a 1968, si bien la producción fue supe-rior a 1,000 ton., no alcanzó a llegar a10,000, como sucedería en los añosposteriores, en donde el impacto en elcrecimiento de la producción fue másque evidente.

Las causas que originaron este hechopodemos agruparlas en dos aspectos,el primero que sería comercial, es de-cir un crecimiento tanto en el mercadonacional como internacional, mientrasque el segundo hace referencia a losaspectos que en tecnología producti-va mostraron su impacto en el rendi-miento:

· Un importante factor que impactóen el crecimiento del cultivo de beren-jena en nuestro país, fue el incremen-to mostrado en el mercado nacional,el cual se hizo evidente con el aumen-to del consumo per-cápita, que se ubi-có durante el periodo de 1959-74, en43 gramos por habitante, lo que impli-có más del doble, de lo señalado en elperiodo anterior. Pero, quizá el factorque podemos considerar como deter-minante, fue la mayor apertura del mer-cado internacional, lo que se reflejóen mayores volúmenes de exportación.Tan sólo, podemos señalar que a par-tir de 1969 y hasta 1989 éstos fueronmayores a las 10,000 toneladas, sien-do la exportación promedio de 19,195ton. Es precisamente este lapso, el querepresenta el auge en la exportaciónde berenjena, convirtiéndose en unproducto prácticamente para el mer-cado internacional, a tal grado que elconsumo per-cápita nacional desapa-reció.· Por su parte, los elevados volúme-nes que se produjeron durante el lap-so señalado, fue también resultado delimportante incremento que se regis-tró en el rubro rendimiento, el que seubicó durante el periodo de 1969-89

6

Agosto

E V O L U C I Ó N H I S T Ó R I C A D E L A E X P O R T A C I Ó N YP R O D U C C I Ó N D E B E R E N J E N A 1 9 3 2 -1 9 8 9

( to n e la d a s )

F u e n te: A S E R C A co n d a to s d e l C en tr o d e E s t a d ís t i ca A g r o p e cu a r i a , S A G A R y S I C -M , S E C O F I

0

5 ,0 0 0

1 0 ,0 0 0

1 5 ,0 0 0

2 0 ,0 0 0

2 5 ,0 0 0

3 0 ,0 0 0

3 5 ,0 0 0

19321937

19421947

19521957

19621967

19721977

19821987

E V O L U C I Ó N H I S T Ó R I C A D E L A S U P E R F I C I EC O S E C H A D A D E B E R E N J E N A 1 9 3 2 - 1 9 8 9

( h e c tá r e a s )

F u e n te: A S E R C A co n d a to s d e l C en tr o d e E s t a d ís t i ca A g r o p e cu a r i a , S A G A R y S I C -M , S E C O F I

0

2 0 0

4 0 0

6 0 0

8 0 0

1 0 0 0

1 2 0 0

1 4 0 0

1 6 0 0

19321936

19401944

19481952

19561960

19641968

19721976

19801984

1988

en 22.8 ton./ha. lo que significó casitres veces más que el periodo ante-rior. El avance en esta materia se de-bió básicamente al uso de semillasmejoradas, en su mayoría provenien-tes de EE.UU., las que ofrecen mayo-res ventajas tanto en rendimientocomo en resistencia a plagas y enfer-medades, así como al uso de eficien-tes sistemas de riego.

Sin embargo, a pesar del enorme cre-cimiento que se registró durante elperiodo de 1959-89, estos treinta añosno representaron un comportamientohomogéneo, por el contrario, se pue-den observar altibajos importantes,ejemplos de ello, son los años de 1971,1975, 1977 y 1981, durante los que lasuperficie cosechada y producciónse redujeron significativamente conrespecto al año anterior. Estos altiba-jos que se presentan, están determi-nados sobre todo por las condicionesclimatológicas que afectan la produc-ción de esta hortaliza.

La berenjena y la última década, his-toria de un crecimiento acelerado.

A pesar de que el cultivo de la beren-jena tiene más de 60 años de estar pre-

7

Agosto

E V O L U C I Ó N H I S T Ó R I C A D E L R E N D I M I E N T O D EB E R E N J E N A 1 9 3 2 -1 9 8 9

( to n e la d a /h e c tá r e a )

F u e n te: A S E R C A co n d a to s d e l C en tr o d e E s t a d ís t i ca A g r o p e cu a r i a , S A G A R y S I C -M , S E C O F I

0

5

1 0

1 5

2 0

2 5

3 0

3 5

19321936

19401944

19481952

19561960

19641968

19721976

19801984

1988

E V O L U C I Ó N H I S T Ó R I C A D E L C O N S U M O P E R -C Á P I T AD E B E R E N J E N A 1 9 3 2 -1 9 8 9

( k i lo g r a m o /h a b i ta n te )

F u e n te: A S E R C A co n d a to s d e l C en tr o d e E s t a d ís t i ca A g r o p e cu a r i a , S A G A R y S I C -M , S E C O F I

0 .0 0 0

0 .0 5 0

0 .1 0 0

0 .1 5 0

0 .2 0 0

0 .2 5 0

19

32

19

36

19

40

19

44

19

48

19

52

19

56

19

60

19

64

19

68

19

72

19

76

19

80

19

84

19

88

sente comercialmente en nuestro país,no ha logrado extenderse a un mayornúmero de regiones en donde existenlas condiciones para su producción.El principal factor que ha limitado elcrecimiento y sobre todo, que ha man-tenido una explotación a baja escala,ha sido el mercado, el cual como vere-mos más adelante, se restringe a ni-chos muy específicos, sobre todo di-rigidos al comercio internacional, asícomo a periodos ya establecidos.

Durante 1997, la berenjena se cultivóen 8 entidades de la república, de lascuales Sinaloa, Nayarit y Morelosconcentraron durante el periodo de1990-97 cerca del 95% de las superfi-cies sembradas y cosechadas, asícomo el 97% de la producción totaldel país. Estos datos indican el impac-to regional que tiene este producto, loque se corrobora aún más, si observa-mos la participación de Sinaloa, queha contribuido con más del 80% delos indicadores anteriormente mencio-nados.

El análisis del comportamiento de losprincipales indicadores durante la dé-cada de los noventa, nos arroja pro-cesos que son significativos y sobretodo, que rompen con esquemas quecomúnmente están presentes en lashortalizas tradicionales. Así es posi-ble distinguir que:

· La superficie sembrada nacional des-tinada a esta hortaliza registró un in-cremento significativo, al pasar de 680ha. a 1,332 ha., es decir, en un lapso de7 años las áreas casi se duplicaron. Latasa media de crecimiento anual se ubi-có en 13.7%, que comparativamentecon las frutas y hortalizas tradiciona-les2 , resulta ser muy alto. Basta sim-plemente citar, que durante el mismoperiodo, las 11 hortalizas con mayorpresencia en nuestra agricultura regis-traron un crecimiento promedio deapenas 2.02% (ver cuadro de superfi-cie sembrada: comparativo de creci-miento…).

8

Agosto

· Observando el comportamiento delos cinco principales estados produc-tores, encontramos que algunos tie-nen mayor tradición en el cultivo de laberenjena, como sería el caso especí-fico de Sinaloa y Nayarit, mientras queen otros resulta ser de reciente intro-ducción o de explotación en baja es-cala como es el caso Morelos, Pueblay Sonora (ver cuadro de superficiesembrada).· Del total de las superficies sembra-das el 95.8% correspondió a régimende riego, mientras que el resto a tem-poral, las que se ubicaron casi en sutotalidad en el estado de Nayarit.

· La superficie cosechada por su par-te, mostró una tasa de crecimientoanual del orden de 13.8%, comporta-miento casi similar al registrado porlas áreas sembradas.· La producción de berenjena duranteel periodo 1990-1997, alcanzó un im-portante incremento al pasar de 15,810ton. a 33,543 ton., es decir, se hablaque en un lapso de sólo siete años, elcrecimiento fue superior a lo doble. Porotra parte, es importante señalar quela tasa de crecimiento se ubicó en 16%,porcentaje que fue mayor al de variashortalizas tradicionales que se culti-van en nuestro país, con excepción

del chile y calabacita. (ver cuadro pro-ducción: comparativo de crecimien-to…)· La producción a nivel de estado, de-muestra que el principal productor esSinaloa, que contribuyó con el 86%de la producción del país durante elmismo periodo, lo que indica el papelque juega esta entidad en la defini-ción de los indicadores de produccióna nivel nacional y con ello del caráctermicrorregional de esta hortaliza no tra-dicional, de tal forma que no se puedesoslayar su importancia económica, yaque durante el ciclo otoño/invierno 97/98 contribuyó al Valle de Culiacán con$63,852,405, por concepto de valor dela producción. El año de 1995, repre-sentó una ruptura en la producciónde los noventa, ya que se dio un im-portante salto, al rebasarse las 30,000toneladas, lo que a su vez significó unincremento de 195% con respecto alaño anterior. Esta tendencia en los vo-lúmenes estará presente en los si-guientes años, durante los que la pro-ducción no será menor de la cantidadya señalada.· Dos hechos influyeron en este sal-to: por un lado, se da una importanterecuperación en el rendimiento nacio-nal, alcanzando un nivel de 37.5 ton./ha, lo que señaló un crecimiento de177% con respecto al año anterior,mientras que por otro, influyó el au-mento en las superficies destinadas aeste producto sobre todo en los añosde 1996 y 1997.· La berenjena es un cultivo que se da

SUPERFICIE SEMBRADA POR ENTIDAD FEDERATIVA 1990-1997 (Hectáreas)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997

Sinaloa 597 803 797 869 666 685 1,107 960Nayarit 33 81 99 95 63 82 69 213Morelos — — 90 54 18 26 20 51Puebla — — — — — — — 50Sonora 43 5 — — — — — 25Otros 7 77 30 7 29 25 79 33

Nacional 680 966 1,016 1,025 776 818 1,275 1,332

Fuente ASERCA con datos de SAGAR

SUPERFICIE SEMBRADA:COMPARATIVO DE CRECIMIENTOPROMEDIO ANUAL ENTRE HORTALIZAS TRADICIONALES Y

BERENJENA

HORTALIZAS TRADICIONALES

Superficie Sembrada (ha.)

Producto 1990 1997 1/Jitomate 85,506 76,458 -1.51%Papa 82,645 65,500 -2.96%Chile verde 73,209 104,594 6.12%Cebolla 45,449 40,142 -1.67%Calabacita 17,974 27,809 7.82%Tomate 24,954 32,980 4.59%Pepino 16,011 18,467 2.19%Nopal 6,809 6,590 -0.46%Zanahoria 8,225 12,685 7.67%Elote 18,873 20,025 0.87%Col 5,761 5,562 -0.49%

Promedio 2.02%

Berenjena 680 1,332 13.70%

1/ Tasa de crecimiento promedio anual. Fuente ASERCA con datos de SAGAR

9

Agosto

básicamente durante el ciclo otoño/invierno, en el que se produce el 96%del total del año agrícola.· Estos datos son indicativos, ya que

por un lado señalan el enorme poten-cial que esta hortaliza no tradicionaltiene, no sólo para crecer en varios delos indicadores (superficies y produc-

ción), sino por hacerlo a una veloci-dad sorprendente, ya que un lapso de7 años resulta ser muy corto.· Por otra parte, el rendimiento nacio-nal durante el periodo de 1990-1997registró un promedio de 21.5 ton./ha.,el que fue menor en cerca de 4% si sele compara con el promedio de Sinaloa(22.4 ton./ha) y apenas superior aNayarit que es considerado el segun-do productor nacional.

El mercado nacional de la berenje-na y sus características.

La berenjena como ya se mencionó,no es una hortaliza nueva en nuestropaís, sin embargo a pesar de estar pre-sente desde hace cerca de 60 años, suparticipación en el mercado nacional,así como su consumo han sido limita-dos.

Los escasos volúmenes de berenjenase comercializan en nuestro país pre-ferentemente en fresco, sobre todopara la elaboración de diversos plati-llos, aunque en algunos otros paísescomo sería el caso de EE.UU. se obtie-nen algunos derivados como podríaser el aceite de berenjena.

El consumo de berenjena en nuestropaís no sólo ha sido limitado, sino queincluso en los últimos años ha tendi-do a desaparecer. Por ejemplo, si ob-servamos el comportamiento históri-co del consumo per-cápita, encontra-mos que durante el periodo de 1932-1974 el promedio fue de 28 gramos porhabitante, lo que indica que a pesarde ser bajo, todavía mostraba ciertogrado de consumo. Para el periodo de1975-1996, la situación es completa-mente contraria ya que durante estelapso el consumo per-cápita desapa-reció, destinándose el total de la ofer-ta nacional a la exportación, lo que in-dica la vocación eminentementeexportadora de este producto, asícomo la falta de cultura en el consumode hortalizas que no son necesaria-mente tradicionales.

PRODUCCION:COMPARATIVO DE CRECIMIENTO PROMEDIO ANUAL ENTRE HORTALIZAS TRADICIONALES Y BERENJENA

HORTALIZAS TRADICIONALES

Producción (ton.)

Producto 1990 1997 1/Jitomate 1,885,277 1,919,284 0.26%Papa 1,285,751 1,316,534 0.34%Chile verde 633,676 1,444,744 18.28%Cebolla 770,643 815,615 0.83%Calabacita 175,125 391,326 17.64%Tomate 272,628 396,723 6.50%Pepino 297,771 413,375 5.55%Nopal 176,654 351,939 14.18%Zanahoria 198,481 306,757 7.79%Elote 165,821 192,540 2.30%Col 175,442 202,356 2.19%

Promedio 6.90%

Berenjena 15,810 33,543 16.02%

1/ Tasa de crecimiento promedio anual. Fuente ASERCA con datos de SAGAR

10

Agosto

Para 1997 el consumo per-cápita na-cional nuevamente aparece en la es-cena, en esta ocasión con el índice másalto del que se tenga memoria en lahistoria de la berenjena en nuestropaís, al ubicarse en 275 gramos porhabitante, sin embargo a pesar de esteimportante cambio, el consumo siguesiendo bajo sobre todo si se le com-para con las hortalizas tradicionales,como por ejemplo, el jitomate, la papa,el chile verde y la cebolla donde elconsumo per-cápita es superior a los10 kilogramos por habitante (ver cua-dro comparativo de consumo per-cápita…)

En consecuencia ante el bajo consu-mo de que es objeto la berenjena, supresencia en el mercado nacional esescasa. Por ejemplo, de las tres princi-pales centrales de abasto del país, sólofue posible encontrar cotizaciones enla de San Nicolás de los Garza, NuevoLeón, de donde se pueden extraer lassiguientes conclusiones:

PRODUCCIÓN POR ENTIDAD FEDERATIVA 1990-1997 (Toneladas)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997

Sinaloa 14,521 16,381 7,433 10,725 8,340 27,215 32,569 27,421Nayarit 882 1,119 1,010 1,643 1,623 2,150 1,475 4,431Morelos — — 1,296 687 145 357 263 659Puebla — — — — — — — 375Sonora 337 — — — — — — 300Otros 70 396 628 44 151 626 1,244 357Nacional 15,810 17,896 10,367 13,099 10,259 30,348 35,551 33,543

Fuente ASERCA con datos de SAGAR

RENDIMIENTO POR ENTIDAD FEDERATIVA 1990-1997 (Toneladas/hectárea)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997

Sinaloa 24.69 21.32 9.59 12.41 12.75 39.73 29.71 29.14Nayarit 26.72 15.54 10.86 19.10 25.76 29.86 21.37 20.80Morelos — — 14.40 12.72 8.05 13.73 13.15 13.44Puebla — — — — — — — 7.50Sonora 8.68 — — — — — — 12.00Nacional 23.73 20.52 10.49 12.95 13.51 37.55 28.12 25.58

Fuente ASERCA con datos de SAGAR

11

Agosto

· Las cotizaciones de berenjena estu-vieron presentes durante todo el año,con un comportamiento similar al decualquier otra hortaliza, sin embargo,el análisis que se hizo de los tres últi-mos años, nos indica que su compor-tamiento no está definido por la tem-poralidad del producto, ya que no esun producto de alta demanda. (ver grá-fica de precios).· Pese a lo anterior, el precio de beren-jena que se paga al mayoreo en la cen-tral de abasto de San Nicolás de losGarza en Nuevo León, ha registradoincremento; por ejemplo en 1996 elprecio promedio fue de $4.86/Kg.,

mientras que para 1997 y 1998 fue de$4.96 y $5.28 respectivamente.· De las principales zonas producto-ras de berenjena del país, el estado deMorelos es la única que se encarga desatisfacer la demanda de dicha cen-tral, lo que señala claramente que haycierta especialización en las zonas pro-ductoras del país, ya que las regionesde Sinaloa y Nayarit destinan toda suproducción al mercado internacional.

Canales de comercialización.

La producción de berenjena en nues-tro país está definida prácticamentepor una especialización. Tenemos porejemplo, que mientras las entidades deSinaloa y Nayarit, destinan casi la to-talidad de su producción a la exporta-ción, la zona productora de Morelos(la región oriente del estado) envía enla actualidad sus volúmenes al merca-do nacional.

Pero este proceso de especialización,que se registra en el caso de Morelos,es resultado de dos situaciones quese suscitaron en la región, que no per-mitieron concluir un proyecto que te-nía como destino el mercado interna-cional:· En primer lugar, debemos considerarque la berenjena es una hortaliza nue-va en la región, con apenas siete añosde estar presente, podemos decir quetodavía no se ha logrado generar una

COMPARATIVO DE CONSUMO PER-CÁPITA ENTRE LAS HORTALIZAS TRADICIONALES Y LA BERENJENA 1997

Producto Consumo Per-cápita (Kilogramo/habitante)1997

Jitomate 18.10Papa 14.33Chile verde 13.84Cebolla 7.53Tomate 4.17Pepino 2.86Zanahoria 2.82Col 2.07Berenjena 0.27

Fuente: Centro de Estadistica Agropecuaria, SAGAR y SIC-M,SECOFI

P R E C I O S P A G A D O S A L M A Y O R E O D E B E R E N J E N A E N L AC E N T R A L D E A B A S T O D E S A N N I C O L A S D E L O S G A R Z A 1 9 9 6 -

1 9 9 8 ($ /K g .)

F u e n te: A S E R C A co n d a to s d e l S er v i c io N a c io n a l d e I n fo rm a c ió n d e M e rc a d o s

2

3

4

5

6

7

8

Ene-9

6ABR

JUL

OCT

Ene-9

7ABR

JUL

OCT

Ene-9

8ABR

JUL

OCT

12

Agosto

cultura en la producción de este tipode hortaliza, que permita evaluar entoda su dimensión las posibilidadesque tiene.· En segundo lugar, la introducciónde esta hortaliza a Morelos con el ob-jetivo de exportar se dio en el marcode acuerdos previos con diversas em-presas, las que no sólo asesorarontécnicamente, sino que incluso, pro-veían de semillas, insecticidas yfungicidas. Sin embargo, al establecer-se periodos específicos de exporta-ción (que abarcaban de enero a la mi-tad de abril), al reducirse con ello losvolúmenes a comercializar y al tener asu vez un mercado interno limitado,que no funciona como salida para elresto de la producción, dio como con-secuencia el desaliento en el cultivode esta hortaliza.

En la actualidad, la producción de be-renjena en el Estado de Morelos esmarginal, ya que la mayoría de las hec-táreas que se cultivan tienen el carác-ter de polícultivos, es decir se siem-bra la berenjena con alguna otra hor-

taliza, en este caso es muy común ob-servar el binomio berenjena-okra yberenjena-pepino.

Frente a este panorama, Morelos y susregiones productoras destinan su pro-ducto al mercado nacional a través dedos canales:· Acopiadores regionales. En estecaso, los productores al no tener ac-ceso a la venta directa de su produc-to, sobre todo por los limitados volú-menes que comercializan, venden suproducto a personas que acopian enla región no sólo berenjena, sino di-versas hortalizas, de tal forma que sonéstos los que introducen el productoa la central de abasto de Cuernavaca,y principalmente a la del D.F. Comolos volúmenes que se comercializanson limitados, los acopiadores entre-gan de manera directa a los grandesmayoristas, los que a su vez venderántanto para el comercio al medio menu-deo, a las tiendas de autoservicio, asícomo a la industria restaurantera so-bre todo la especializada en comidaoriental y mediterránea. En este tipo

de canal, los productores se encargande cosechar, mientras que las activi-dades de empaque y flete, correrán acargo de los acopiadores, quienescuentan con personal para hacerlo.· Comisionista. En este otro caso,cuando los productores no llegan aun acuerdo sobre el precio que lespagan los acopiadores, existe la posi-bilidad de enviar el producto a la cen-tral de abasto del D.F., a fin de que seaingresado a través de comisionistas,con los cuales ya han tenido relaciónde antemano, ya que han sido estos,los que les han ayudado a comerciali-zar otras hortalizas. Los comisionis-tas después de introducir el produc-to, liquidan su deuda con los produc-tores a los que les descuentan el fletey las cajas, además de cobrar una co-misión que se ubica de acuerdo a losproductores de la región en $15.00 porcaja. Las cajas contienen entre 20 y 25kilos.

En el caso de Sinaloa, se consideraque entre el 4% 5% de la produccióntotal se destina al mercado nacional,teniendo como principal canal decomercialización la venta directa a loscomerciantes mayoristas que se dedi-can a este tipo de productos.

Las importaciones de berenjena hansido poco representativas, de tal for-ma que su participación para comple-mentar la demanda ha sido limitada.De hecho, la importación de volúme-nes dio inicio a partir de 1988, acumu-lándose un total de 336 ton. hasta elaño 1997. Si tomamos los datos delperiodo de 1990-1997, tendremos comoresultado que estos volúmenes no re-presentan siquiera el 1% de las expor-taciones. El país de origen de estasimportaciones durante el periodo yaindicado ha sido EE.UU.

El mercado internacional y sus ca-racterísticas

Como ya se ha señalado a lo largo deeste trabajo, la berenjena nació con

13

Agosto

una eminente vocación exportadora,sobre todo por las ventajas que ofre-ce al ser un producto comercialmenteno tradicional, las que se pueden re-sumir de la siguiente forma:

· La obtención de beneficios no re-quiere producir a grandes escalas,· Su demanda en el extranjero es cre-ciente, por lo que ayudan a diversifi-car las exportaciones,· Permiten explorar nichos de merca-do con relativo éxito,· Toman en cuenta experiencias inter-nacionales. 3

Dichas ventajas, han permitido que alo largo de más de 60 años de produ-cirse esta hortaliza en nuestro país, sedestine casi su mayoría al mercadointernacional. Por ejemplo, durante el

periodo de 1990-1997, el crecimientode las exportaciones podría conside-rarse como constante, ya que se pasóde 20,539 toneladas a 36,316 ton., loque significó una tasa de crecimientoanual del orden de 10.9%.

A partir del año de 1995, las exporta-ciones sufrieron un importante salto,al rebasar las 30,000 toneladas, lo querepresentó un crecimiento de 24% conrespecto al año anterior (ver cuadrode exportaciones). Este importantesalto se explica a partir de las modifi-caciones que sufrió el mercado con-sumidor de este producto. Es decirdurante mucho tiempo el tipo de be-renjena que se exportó fue la llamadaamericana o también conocida comotípica, la que estaba destinada para elconsumo de población europea (es-

pañoles, griegos, etc.). Sin embargo,en los últimos años, la producción deotros tipos de berenejena, como sonla italiana, hindú, japonesa, inglesa yprincipalmente la china, abrieron nue-vos nichos de mercado a donde diri-gir volúmenes que, aunque pequeños,representan una alternativa de merca-do. Esta situación se vio influida so-bre todo por el incremento de comuni-dades no anglosajonas (principalmen-te las orientales), determinadas ya nosolamente por la inmigración, sino porla generación de habitantes nacidosen norteamérica, los que aún siguenguardando muchas de sus tradicionescomo es el caso del consumo de ali-mentos.

Los datos de exportación por tipo deberenjena, nos permiten reafirmar elhecho de esos nuevos nichos de mer-cado que se han descubierto, sobretodo dirigidos a las comunidadesorientales de los EE.UU. Así, encon-tramos que analizando las exportacio-nes del estado de Sinaloa durante lostres últimos ciclos, la tipo americana otípica ha participado en promedio con86.03% de las exportaciones totales,lo que habla de su importancia, sinembargo, también es posible observarcómo se ha incrementado la participa-ción de otras variedades, entre las quedestaca la china, que pasó de 1,546toneladas durante el ciclo 1996/97 a2,709 toneladas para el ciclo 1998/99,representando en promedio una parti-cipación de 6.24% del total. De igualforma es posible observar que hayotros tipos cuya participación en elmercado es irregular, como podría serla tipo george y la inglesa, esta últimaque ha tenido una importante partici-

EXPORTACIONES DE BERENJENA MEXICANA 1990-1997 (Toneladas)

1990 1991 1992 1993 1994 1995 1996 1997

20,539 27,355 23,090 23,385 27,271 33,945 42,697 36,316

Fuente: ASERCA con datos del Anuario Estadístico del Comercio Exterior de los Estados Unidos Mexicanos, INEGI.

14

Agosto

pación únicamente en el ciclo1998/99(ver cuadro de exportaciones de be-renjena del estado. de Sinaloa…).

Es importante señalar que de estasexportaciones, los tamaños que ma-yor demanda registran los mercadosson el 16s, 18s, 24s, 32s y en menormedida otros tamaños. Por su parte, latemporalidad de las exportaciones deberenjena, son similares a las de las

hortalizas tradicionales de exportacióncomo son el jitomate, el pepino, etc.,las que contribuyen a lacomplementación de la demanda nor-teamericana durante el periodo inver-nal. De esta forma es posible observarque un poco más del 92% de los volú-menes que se comercializan al extran-jero se dan durante el periodo de no-viembre-abril, que es precisamentecuando la producción de Florida (prin-

cipal estado productor de berenjenade los EE.UU.) presenta su etapa másbaja de producción.

El comercio internacional de berenje-na en nuestro país depende básica-mente de la relación con nuestro prin-cipal socio comercial, ya que duranteel periodo de 1990-97, el 99.6% del to-tal de las exportaciones se destinarona EE.UU. mientras que el resto se dis-tribuyó entre Canadá, Francia,Afganistán, Cuba, Etiopía, Japón,Ghana, Reino Unido e Irlanda. Cabeseñalar que los enviós a Canadá aun-que han sido limitados han tenido lacaracterística de ser constantes, lo queno sucede con los demás países, yaque su participación ha sido intermi-tente.

Un seguimiento de los precios de be-renjena de origen mexicano en los Es-tados Unidos, permite señalar quedurante los últimos tres años, el pro-ducto nacional ha estado presentesobre todo en los mercados del este,destacando principalmente en Atlanta,Baltimore, Nueva York y Chicago,mientras que en una menor medida enlos del Oeste en donde encontramosa San Francisco, Los Angeles y Dallas.Este dato es significativo, ya que porun lado, la población de los Estados

EXPORTACIONES DE BERENJENA DEL ESTADO DE SINALOA POR TIPO PERIODO 1996/97-1998/99 (toneladas)

CICLOSTipo 1996/97 1997/98 1998/99* Total Participación

%Americana 23,138.90 32,469.43 30,751.61 86,359.94 86.04China 1,546.08 2,013.34 2,709.28 6,268.70 6.24Filipina 118.18 139.10 22.64 279.92 0.28Francesa 8.13 5.56 0.44 14.13 0.01George 11.15 1,619.92 —- 1,631.07 1.62Italiana 642.13 242.30 269.11 1,153.54 1.15Japonesa 532.30 1,253.25 570.77 2,356.32 2.35Orgánica 239.37 233.59 309.32 782.28 0.78Oriental 0.12 2.20 10.20 12.52 0.01Tailandesa 65.56 148.87 95.54 309.97 0.31Inglesa —- 1,217.83 1,217.83 1.21Total 26,301.92 38,127.56 35,956.74 100,386.22 100.00

Fuente: ASERCA con datos de la Confederación de Asociaciones Agrícolas del Estado de Sinaloa (CAADES) * Datos hasta el 1°de julio de 1999

15

Agosto

Unidos vive fundamentalmente con-centrada al este, entre el Missisipi y elAtlántico, mientras que por otro, esaquí donde se concentran altos flujosde inmigrantes tanto europeos comoorientales, que es donde básicamentese ubican los focos consumidores delproducto de origen nacional.

Durante 1998, la berenjena de origenmexicano cotizó sin competencia al-guna en los mercados de Los Ange-les, Chicago y San Francisco, en don-de los precios oscilaron en un rango

de 0.78 a 0.94 dólares por kilogramo.Por otra parte, en los mercados deAtlanta, Baltimore, Dallas y NuevaYork, el producto de origen nacionalcotizó durante los meses de noviem-bre a julio (en algunos casos), compi-tiendo con producto originario de Flo-rida. Al compararse los precios pro-medio entre ambos orígenes, dio comoresultado que en casi todos estos mer-cados, las mayores cotizaciones fue-ran alcanzadas por el producto origi-nario de ese país. (Ver cuadro compa-rativo de precios…)

La comercialización a los diversosmercados de los EE.UU., se realiza através de distribuidores norteamerica-nos, los que tienen como principal fun-ción la introducción del producto na-cional a fin de distribuirlo ya sea a lasgrandes cadenas de supermercados,a los mercados terminales o bien a loscentros de acopio para minoristas. Porlo tanto, de acuerdo a los compromi-sos de los productores sinaloensescon los distribuidores norteamerica-nos, los primeros establecen su pro-grama de siembra a fin de no cosechartodas las superficies al mismo tiempo,sino dar un margen al mercado parano saturarlo.

De acuerdo a lo señalado por los pro-ductores, estos se comprometen aenviar el producto a la frontera, quees básicamente la de Nogales, la prin-cipal puerta de salida de la berenjenanacional, ya que se envía a través deésta el 98% de las exportaciones tota-les. Ahí el producto, que debe cubrirlas especificaciones fitosanitarias y decalidad para ser introducido, es reci-bido por los distribuidores, los que secomprometen a venderlo a parir de unacomisión, de tal forma que despuésde descontar los gastos de introduc-ción, cobra una comisión que oscilaentre 10 a 12%.

La forma de venta que llevan a cabolos productores de Sinaloa es a través

COMPARATIVO DE PRECIOS DE BERENJENA DE ORIGEN MEXICANO Y DE FLORIDA EN DIVERSOSMERCADOS DE LOS EE.UU. 1998

(dolares/kilogramo)

Origen Mercado Ene. Feb. Mar. Abr. May. Jun. Jul . Ago. Sep. Oct. Nov. Dic. Prom.México Atlanta 0.86 1.09 0.72 1.09 1.41 1.04 0.81 1.00Florida Atlanta 1.00 1.40 0.72 0.95 1.39 0.89 0.64 1.00México Baltimore 0.78 0.73 0.82 0.76 0.57 0.73Florida Baltimore 0.98 1.11 0.60 0.95 1.44 0.86 0.67 0.76 0.94 0.620.89México Dallas 0.72 0.89 0.59 0.90 1.24 0.85 0.62 0.83Florida Dallas 1.06 1.06 0.78 1.09 1.30 0.83 0.68 0.97México Nueva York 0.98 0.84 0.66 1.08 1.39 0.87 1.00 0.500.91Florida Nueva York 0.95 1.00 0.64 1.00 1.37 1.04 0.94 0.99 0.640.95México Los Angeles 0.83 0.75 0.62 0.89 1.15 0.80 0.73 0.520.78México Chigago 0.94 0.92 0.78 1.07 1.26 0.69 0.57 0.89México S. Francisco 0.92 0.87 0.74 0.92 0.92 1.26 0.94

Fuente: ASERCA con datos del SNIM

16

Agosto

de contrato, lo que permite dar unamayor seguridad al proceso. Posterior-mente los distribuidores, dan un ade-lanto que corresponde al 40 o 50% delvalor de las exportaciones, para liqui-dar el resto en un plazo 21 días.

La berenjena y el manejo post-cose-cha.

De las diversas hortalizas que el esta-do de Sinaloa produce, la berenjenase ubica entre las de menor importan-cia, sobre todo si se le compara conotras como el tomate, chile y pepino.A pesar de ello la berenjena juega unimportante papel en la región, debidoa que el 96% se destina al mercado deexportación.

Sin embargo, la berenjena presenta unproblema a la hora del mercadeo, yaque al ser una hortaliza de origen tro-pical, presenta una corta vida de ana-quel, por lo que su calidad durante elproceso de comercialización dependeen mucho de la apariencia general delfruto, la que se ve influida a partir dedos aspectos:

· la velocidad en la pérdida del peso yfirmeza del fruto,· el color o frescura que presenta elcáliz.

A fin de enfrentar estos problemas,en Sinaloa, se ha desarrollado el Cen-tro de Investigación en Alimentacióny Desarrollo A.C. (CIAD) que tienecomo principal objetivo el estudio dela fisiología y tecnología postcosechade las frutas y hortalizas de la región,a fin de generar alternativas que per-mitan el incremento de vida de ana-quel, lo que mejora de manera directala comercialización.

En esta perspectiva el CIAD, ha esta-do trabajando sobre tres líneas de in-vestigación:

· La utilización de procesos depreenfriado, a fin de mejorar la calidaddel fruto. Con respecto a este punto,los productores de berenjena deSinaloa, han observado que dichahortaliza es muy perecedera, ya queen la mayoría de las superficies desti-nadas a este producto el empaque se

hace directamente en campo a fin dereducir al mínimo el manejo. Sin em-bargo, hoy en día es importante saberque la base principal en la vida de unproducto, depende de la posibilidadde quitarle el calor de campo. Para ello,se han hecho importantes trabajossobre dos métodos de preenfriado,uno a través de la utilización de aireforzado y el otro mediante el mecanis-mo de hidro-enfriado, lo que ha permi-tido arrojar conclusiones interesantes,sobre todo en lo que se refiere a losaspectos que permiten calificar la cali-dad del producto, como son pérdidade peso, % de oxidación del cáliz ydeformación del fruto.· La utilización de diferentes métodosa fin de alargar la vida de anaquel.Sobre esta línea de investigación sehan estado evaluando por un lado di-ferentes compuestos químicos quepermitan alargar la vida de anaquel.Se considera que la vida de una be-renjena en condiciones normales demercado es de 10 a 14 días, además delos 10 o 12 días en los que el productose envía a almacén. Los resultados quehan arrojado la utilización de éstoscompuestos, permite señalar que lavida de anaquel se puede incrementaren 10 días más. Por otra parte, la utili-zación de películas comestibles, comoserían las que comúnmente se usanen las carnes, representa otra alterna-tiva para el incremento de la vida delfruto.· El procesamiento agroindustrial dela berenjena como alternativas para elmercado. En la producción de beren-jena, un alto porcentaje de fruto sequeda en las plantas, debido a los ba-jos precios que se puedan estar pa-gando en el mercado, así como tam-bién a que la exportación se hace me-diante tamaños específicos, lo queorigina que aunque el producto tengauna buena calidad si no cubre los re-quisitos del tamaño, no es cortada,ocasionando con ello una pérdida deproducto que algunos especialistasseñalan que puede ser de hasta 50%.Ante este hecho se han estado reali-

17

Agosto

zando trabajos sobre todo para la ela-boración de productos procesadosque permitan la utilización de esa be-renjena que se queda en la planta.Entre las alternativas de procesadosque también serían dirigidos al merca-do de exportación, se encuentran loscristalizados de berenjena, berenjenaen rodajas congeladas y aceite de be-renjena.

Perspectivas

Los escenarios posibles de la beren-jena, dependerán básicamente de lascondiciones del mercado internacio-nal. Un hecho que queda claro, es quela participación de la berenjena den-tro de la dieta del mexicano es y segui-rá siendo al menos por un largo tiem-po limitada. El consumo de poco másde 200 gramos que se registró en 1997,no se incrementará si antes no se haceuna amplia promoción de las bonda-des que pueden ofrecer hortalizas queno son necesariamente tradicionalesen nuestro país. Sobra decir que estaafirmación no es una simpleza, bastacon recordar casos como el del kiwi,una fruta que hasta hace unos años

era desconocida en nuestro país y queactualmente puede encontrarse en losmercados populares, debido sobretodo a un excelente trabajo de merca-dotecnia que se aplicó, no sólo paradar a conocer esta fruta, sino sobretodo para crear la necesidad y con ellola cultura para su consumo.

En el aspecto internacional, el incre-mento o no de los volúmenes de ex-portación seguirá dependiendo de lademanda que hagan de ésta en el mer-cado estadounidense, las poblacionesque la incluyen en su dieta alimentaria,como son las de origen europeo yoriental, las que en los últimos añoshan ido creciendo de manera paulati-na

De acuerdo a lo que mencionan losexportadores mexicanos, los volúme-nes se mantendrán debido a que elproducto de origen nacional siguecomplementando la demanda invernalque presenta nuestro vecino del nor-te, ya que durante este lapso, la pro-ducción de Florida tiende a disminuir.Quizá un aspecto que en el medianoplazo pueda permitir un mayor incre-

mento de esta hortaliza sea la desgra-vación que está considerada en elTratado Trilateral de Libre Comerciode América del Norte, ya que si consi-deramos que el plazo de desgravaciónes de diez años, para el 2003, todoslos flujos de esta hortaliza destinadosal mercado norteamericano entraránsin arancel alguno.

La berenjena es una hortaliza casi des-conocida en nuestro país, sin embar-go su vocación exportadora seguirájugando un importante papel econó-mico en la región del Valle de Culiacán,debido a la generación de divisas yfuentes de empleo, vitales para cual-quier sector agrícola.

1 Ramírez Farías, Leonel. “Inteligencia demercados y nichos comerciales para el fo-mento de productos agropecuarios no tra-dicionales”, en Memoria de la Primera Ex-posición Nacional 11-13 de diciembre de1997, SAGAR, México, p.246.2 “(En) México las hortalizas más cultiva-das son: tomate rojo (jitomate), papa, chi-le verde (jalapeño, serrano y de árbol), ce-bolla, calabacita, tomate de cáscara, pepi-no, nopal para verdura, zanahoria, elote ycol; este grupo de hortalizas representa el89% de la producción nacional en un añoagrícola.” en Evaluación de Riesgos Sec-toriales y Perspectivas Anuario 1999, BITALGrupo Financiero, México 1999, p. 3.3 Ramírez Farías, Leonel, ob. cit., p. 246.

Deseamos expresar nuestro agradecimien-to a:

Sr. Jorge R. Ibarra Castañeda, Asesor de laPresidencia de Asusntos Internacionales, dela Confederación de Asociaciones Agríco-las del Estado de Sinaloa.Sr. Jorge Stamatopulos Rodríguez, Produc-tor y exportador de berenjena del estado deSinaloa.M.C. María Dolores Muy Rangel,Bioquímica en Alimentos del Centro de In-vestigación en Alimentación y Desarrollo,A.C. (CIAD).Ing. Onívar Zapata Salcedo, PromotorMunicipal de Miacatlán, Morelos.Sr. Diego García Orihuela, Productor deberenjena del estado de Morelos.Sr. Manuel Gómez Estrada, Productor deberenjena del estado de Morelos.

18

Agosto

P A R T I C I P A C I Ó N E N L A S U P E R F I C I E C O S E C H A D A D EB E R E N J E N A 1 9 9 4 /1 9 9 8

F u e n te: C á l cu l o s p r o p io s co n d a to s d e l a F A O N O T A : L a s u m a p u ed e n o c o i n c i d ir c o n 1 0 0 % p o r e l re d o n d e o

Ind o n e sia4 .1 0 %

Ind ia2 9 .4 7 %

T u r q uía2 .9 4 %

E g ipt o2 .2 2 %

O tro s1 4 .1 8 %

C hin a4 7 .0 8 %

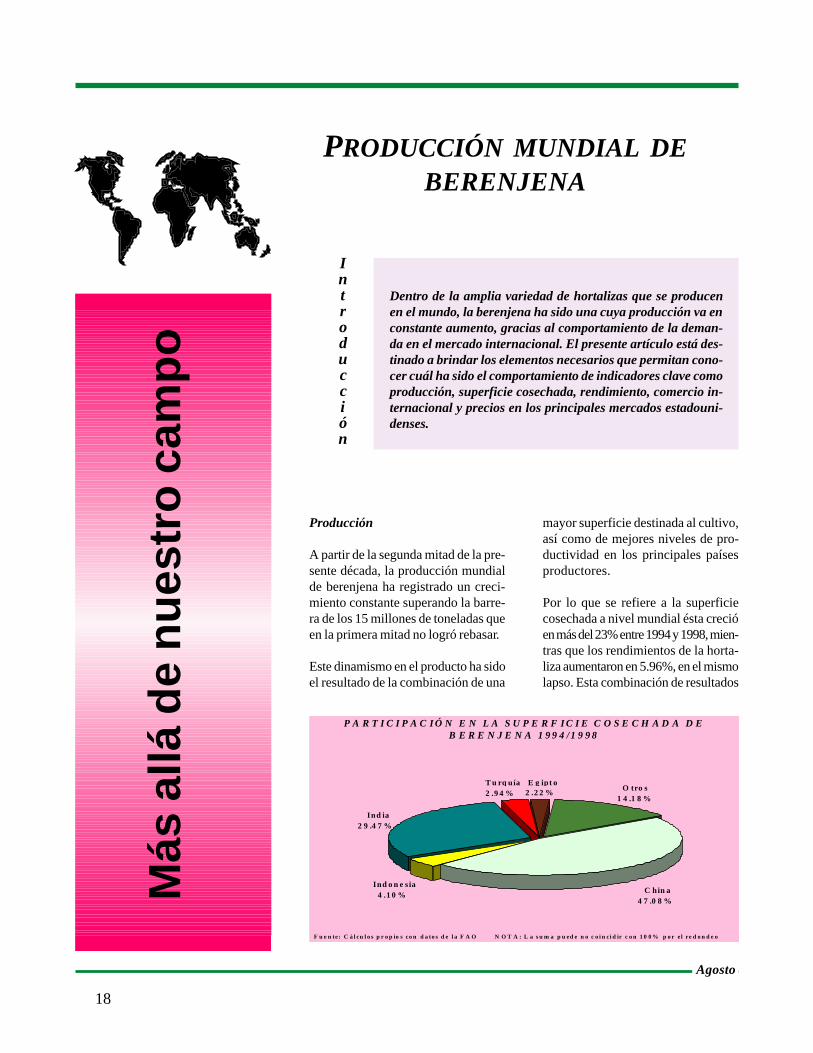

PRODUCCIÓN MUNDIAL DEBERENJENA

Más

allá

de

nues

tro

cam

po

Introducción

Dentro de la amplia variedad de hortalizas que se producenen el mundo, la berenjena ha sido una cuya producción va enconstante aumento, gracias al comportamiento de la deman-da en el mercado internacional. El presente artículo está des-tinado a brindar los elementos necesarios que permitan cono-cer cuál ha sido el comportamiento de indicadores clave comoproducción, superficie cosechada, rendimiento, comercio in-ternacional y precios en los principales mercados estadouni-denses.

Producción

A partir de la segunda mitad de la pre-sente década, la producción mundialde berenjena ha registrado un creci-miento constante superando la barre-ra de los 15 millones de toneladas queen la primera mitad no logró rebasar.

Este dinamismo en el producto ha sidoel resultado de la combinación de una

mayor superficie destinada al cultivo,así como de mejores niveles de pro-ductividad en los principales paísesproductores.

Por lo que se refiere a la superficiecosechada a nivel mundial ésta crecióen más del 23% entre 1994 y 1998, mien-tras que los rendimientos de la horta-liza aumentaron en 5.96%, en el mismolapso. Esta combinación de resultados

19

Agosto

1 3 0 0 0

1 4 0 0 0

1 5 0 0 0

1 6 0 0 0

1 7 0 0 0

1 8 0 0 0

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 *

P R O D U C C I Ó N M U N D I A L D E B E R E N J E N A(m i le s d e to n e la d a s )

F u en te : A S E R C A co n d a to s d e la F A O * p ro y ec c i ó n

P A R T I C I P A C I Ó N E N L A P R O D U C C I Ó N M U N D I A L D EB E R E N J E N A 1 9 9 4 /1 9 9 8

F u e n te : C á l cu lo s p ro p i o s c o n d a to s d e la F A O N O T A : L a su m a p u ed e n o c o i n c i d ir co n 1 0 0 % p o r e l re d o n d eo

J apó n3 .0 3 %

In d ia2 0 .5 9 %

T ur q u ía5 .0 8 %

Eg ipt o3 .0 1 %

O t ro s1 3 .1 7 %

C h ina5 5 .1 3 %

permitieron que la producción mun-dial creciera en 23% en el periodo se-ñalado, siendo su comportamiento delos más dinámicos en comparacióncon otras hortalizas.

A nivel mundial se pueden distinguircuatro países como los más importan-tes productores de berenjena: China,India, Turquía y Egipto, cuya produc-ción en conjunto representa poco másdel 80% del total mundial.

La producción china de berenjena re-presenta más del 50% y su comporta-miento en la segunda mitad de la pre-sente década es sin duda relevante,ya que su crecimiento, entre 1994 y1998, ha sido del 37%.

Sin duda que las reformas económi-cas que se han llevado a cabo en estepaís en los últimos años han permiti-

do la modernización de sus sectores yel agrícola no se ha quedado atrás.

La creciente demanda de alimentos quese ha registrado en ese país ha llevadoa destinar una mayor superficie al cul-tivo. En el caso de la berenjena, entre1994 y 1998, el área cosechada crecióen 27.8% superando casi el medio mi-llón de hectáreas.

Junto con el incremento en la superfi-cie cultivada los rendimientos han sidoun factor determinante en el volumenobtenido de la producción. Si bien escierto que el crecimiento de éstos hasido más lento, 7.1% en el mismo lap-so, al ubicarse como uno de los másaltos del mundo, 17.6 toneladas porhectárea, cuando el promedio mundiales de 15, la combinación de altosrendimientos y una mayor superficiedestinada al cultivo ayudan a obtenercada año mayores volúmenes de pro-ducción.

Con una producción cercana al 21%del total mundial, India es el segundomejor productor de berenjena, sin em-bargo su producto se ha mantenidoprácticamente constante en los últimosaños, a raíz de que la superficie desti-nada al cultivo y los rendimientos nohan sufrido cambios de consideración.

Entre 1994 y 1998 la superficie cose-chada creció en 3.9% observándose el

PRINCIPALES PAÍSES PRODUCTORES DE BERENJENA(miles de toneladas)

PAÍS 1994 1995 1996 1997 1998 1999*

China 7,322.77 7,900.05 9,322.38 10,022.38 10,022.38 9,789.05

India 3,150.00 3,300.00 3,400.00 3,400.00 3,400.00 3,400.00

Turquía 810.00 750.00 850.00 850.00 850.00 850.00

Japón 510.10 478.40 481.00 490.00 490.00 487.00

Egipto 365.00 398.41 550.04 560.00 560.00 556.68

Otros 2,071.11 2,113.44 2,115.38 2,169.12 2,180.45 2,154.99

Mundial 14,228.98 14,940.30 16,718.81 17,491.50 17,502.83 17,237.71

FUENTE: ASERCA CON DATOS DE LA FAO * proyectadoNOTA: La suma del total puede no coincidir por el redondeo

20

Agosto

1 4 .0 0

1 4 .5 0

1 5 .0 0

1 5 .5 0

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 *

R E N D I M I E N T O M U N D I A L D E B E R E N J E N A( to n /h a )

F u en t e : A S E R C A c o n d at o s d e la F A O * p ro y e cc ió n

mismo comportamiento en los rendi-mientos. La producción sólo seincrementó en 7.9%. La superficie ylos rendimientos de India son aproxi-madamente del 60% de lo que se ob-serva en China, por lo que de incre-mentar su productividad a niveles ob-servados en otros países su partici-pación en la producción mundial cre-cería de manera importante sin desti-nar un área mayor al cultivo.

Turquía es un país modelo en materiade productividad en el cultivo de laberenjena por los elevados rendimien-tos que obtiene, lo cual se convierteen un factor que contrarresta la menorsuperficie destinada al cultivo. La pro-ducción de esta hortaliza representasólo 5% del total mundial y se haincrementado, entre 1994 y 1998, en4.9% a raíz de la mayor superficie des-tinada al cultivo, la cual creció en 5.2%en el mismo lapso, mientras que losrendimientos decrecieron en 0.2%.

La superficie que este país cosechaapenas supera las 30 mil hectáreas,pero el rendimiento se ha ubicado, enpromedio anual, por arriba de las 26toneladas por hectárea, 70% por arri-ba del promedio mundial.

Finalmente está Egipto cuya produc-ción representa 3% del total mundial.A partir de la segunda mitad de la pre-sente década, este país ha registrado

un crecimiento importante en la pro-ducción de berenjena, siendo del53.4% entre 1994 y 1998.

El dinamismo de su producción haobedecido a la incorporación de nue-vas tierras para ese cultivo. Mientrasque en 1994 la superficie cosechadafue de aproximadamente 18.5 mil hec-táreas, para 1998 se cosecharon másde 28 mil, lo que dio un incremento del

51.4%; mientras que los rendimientosalcanzados en ese mismo lapso sólocrecieron en 1.4%.

Un comentario que vale la pena haceres el caso de Japón. Como podrá ob-servarse en los cuadros y gráficas,este país sobresale como productor.Si bien no está dentro de los principa-les países con una amplia superficiedestinada al cultivo, como sucede conel resto, sí es un productor importantegracias a los rendimientos que obtie-ne. La superficie promedio que ha cul-tivado en los últimos cinco años haestado dentro de las 15 mil hectáreas,lo que resulta inferior a la de cualquierotro país productor analizado aquí; sinembargo, los rendimientos promedioque se obtienen en este país asiáticohan sido de alrededor de 15 toneladaspor hectárea, muy superior a lo obte-nido en China, India y Egipto, y sóloligeramente mayor a la de Turquía.Estos mayores rendimientos le hanpermitido ubicarse como el cuartomejor productor de la hortaliza.

21

Agosto

PRINCIPALES PAÍSES EXPORTADORES DE BERENJENA(toneladas)

PAÍS 1992 1993 1994 1995 1996 1997 1998*

México 22,918 23,385 27,274 33,945 42,696 36,316 37,652

Países Bajos 26,079 27,068 32,505 34,316 33,802 29,612 32,577

España 19,495 20,808 27,064 36,962 36,644 35,733 36,446

Jordania 14,841 13,492 11,101 16,024 16,024 16,024 16,024

E.U. 9,065 8,843 8,899 10,004 10,048 10,864 10,305

Otros 27,962 42,485 42,871 34,018 37,206 34,181 35,136

MUNDIAL 120,360 136,081 149,714 165,269 176,420 162,730 168,140

FUENTE: ASERCA CON DATOS DE LA FAO * proyectado NOTA: La suma del total puede no coincidir por el redondeo

Comercio

Al igual que la producción, el comer-cio mundial de berenjena ha mostradouna tendencia alcista en la presentedécada, lo que sin duda demuestra elincremento en la demanda del produc-to en la dieta de los consumidores.

Las exportaciones promedio de beren-jena que se han realizado entre 1992 y1998 se ubicaron en 154.1 mil tonela-das, con una variación porcentual deprácticamente 40% en este periodo. Delos principales países exportadoresresaltan por su importancia México,Países Bajos, España, Jordania y Es-tados Unidos, los cuales en conjuntoexportan, en promedio anual, pocomás del 75% del total mundial.

México se encuentra ubicado en pri-mer lugar, junto con los Países Bajos,y sus ventas representan 20.8% deltotal mundial. Dado que en la sección“De nuestra cosecha” se realiza unestudio completo del producto mexi-cano, en este artículo no se analizaeste país, por lo que para mayor infor-mación habrá que remitirse a la sec-ción señalada.

Por lo que respecta a los Países Bajos,cuyas exportaciones representan 20%del total mundial, han registrado un

P A R T I C I P A C I Ó N E N L A S E X P O R T A C I O N E SM U N D I A L E S D E B E R E N J E N A 1 9 9 2 -1 9 9 8

F u en t e : C ál cu lo s p ro p i o s c o n d at o s d e l a F A O N O T A : L a s u m a p u ed e n o c o in c i d i r co n 1 0 0 % p o r e l red o n d eo

M é x ic o2 0 .7 8 %

P a ís e s B a j o s2 0 .0 2 %

E s p a ñ a1 9 .7 6 %

J o r d a n i a9 .6 0 %

E .U .6 .3 1 %

O t r o s2 3 .5 3 %

22

Agosto

comportamiento con altibajos, desta-cando los años de 1995 y 1996 comolos de mayores niveles decomercialización. Pese a estas varia-ciones, la tendencia de sus ventas ex-ternas a lo largo de la presente décadaha sido al alza, la prueba está en elcrecimiento que registraron sus expor-taciones entre 1992 y 1998, del 24.9%,siendo los países de la Unión Euro-pea el principal destino.

Muy cerca de los Países Bajos se ubi-ca España quien, de los principalesexportadores, es el que ha registradoun mayor dinamismo en sus ventas alexterior. En 1992 las exportaciones deberenjena de este país representaron

16.2% del total mundial, para 1996 és-tas ya representaban 20.8%, con unatasa de crecimiento entre 1992 y 1998del 87%. El crecimiento en su produc-ción y la mayor demanda del produc-to en el mercado europeo han sido losestímulos por los que han crecido lasexportaciones españolas de esta hor-taliza.

Aún cuando las exportaciones de be-renjena de Jordania representan 9.6%del total mundial, el comportamientoha sido el más débil de los países aquíanalizados, con una variación porcen-

PRINCIPALES PAÍSES IMPORTADORES DE BERENJENA(toneladas)

PAÍS 1992 1993 1994 1995 1996 1997 1998*

E.U. 16,858 18,181 21,302 24,946 30,803 29,936 28,562

Francia 18,562 18,792 24,433 24,381 24,087 27,344 25,271

Alemania 18,420 17,976 21,128 19,492 21,947 22,676 21,372

Canadá 9,153 9,169 9,327 9,855 10,258 11,349 10,487

Reino Unido 5,730 6,905 9,345 7,197 9,300 12,148 9,548

Otros 35,520 39,489 31,644 34,208 43,108 43,676 40,330

MUNDIAL 104,243 110,512 117,179 120,079 139,503 147,129 135,570

FUENTE: ASERCA CON DATOS DE LA FAO * proyectado NOTA: La suma del total puede no coincidir por el redondeo

1 0 0

1 1 0

1 2 0

1 3 0

1 4 0

1 5 0

1 6 0

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 *

C O M P O R T A M I E N T O D E L V A L O R D E L A S E X P O R T A C I O N E SM U N D I A L E S D E B E R E N J E N A in d ic e 1 9 9 1 = 1 0 0

F u e n te: C á l cu l o s p r o p io s co n d a to s d e l a F A O * e st im a d o

23

Agosto

tual de 7.9% entre 1992 y 1998. Lasfluctuaciones en su producción no lehan permitido mantener su nivel deexportaciones, por lo que en los últi-mos seis años presentan importantescambios a la baja y al alza.

Un caso similar es el de Estados Uni-dos donde sus ventas al exterior deberenjena registra un crecimiento del13.7% entre 1992 y 1998. Si bien estepaís exporta el producto es más im-portante como importador. Su produc-ción interna es insuficiente para satis-facer el consumo doméstico. Sin em-bargo, una vez cubierto éste canalizalos excedentes hacia el exterior.

Por lo que corresponde a las importa-ciones, el crecimiento que han tenido,entre 1992 y 1998, fue de 30.1%, conun volumen promedio anual de 124.8mil toneladas.

Alrededor del 70% de las importacio-nes de berenjena las concentran Esta-dos Unidos, Francia, Alemania, Cana-dá y Reino Unido.

La demanda del producto en el merca-do estadounidense ha registrado undinamismo importante a la cual la pro-ducción interna no ha podido hacerfrente. Para cubrir las necesidades haincrementado sus compras externas,que registran un crecimiento de casi70% entre 1992 y 1998.

Otra región donde el consumo ha re-gistrado un crecimiento importante esla Unión Europea, donde tres paísesdemandan alrededor del 40% de lasimportaciones totales mundial: Fran-cia, Alemania y el Reino Unido.

De estos países el más activo en elmercado internacional ha sido el Rei-no Unido cuyas compras crecieron en66.6% entre 1992 y 1998, seguidas porlas de Francia con 36.1%, mientras queel incremento en Alemania fue de 16%.Finalmente se encuentra Canadá cu-yas importaciones de berenjena han

P A R T I C I P A C I Ó N E N L A S I M P O R T A C I O N E SM U N D I A L E S D E B E R E N J E N A 1 9 9 2 -1 9 9 8

F u en t e : C ál cu lo s p ro p i o s c o n d at o s d e l a F A O N O T A : L a s u m a p u ed e n o c o in c i d i r co n 1 0 0 % p o r e l red o n d eo

E .U .1 9 .5 1 %

F r a n c i a1 8 .6 3 %

A l e m a n ia1 6 .3 6 %

C a n a d á7 .9 6 %

R e i n o U n id o6 .8 8 %

O tr o s3 0 .6 5 %

9 5

1 0 0

1 0 5

1 1 0

1 1 5

1 2 0

1 2 5

1 3 0

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8

C O M P O R T A M I E N T O D E L V A L O R D E L A S I M P O R T A C I O N E SM U N D I A L E S D E B E R E N J E N A in d ic e 1 9 9 1 = 1 0 0

F u e n te: C á l cu l o s p r o p io s co n d a to s d e l a F A O * e st im a d o

24

Agosto

COTIZACIÓN DE BERENJENA EN DIVERSOS MERCADOS(Dólares/kilogramo)

ORIGEN MERCADO E F M A M J J A S O N D

Florida Atlanta 1.11 1.40 0.77 1.01 1.24 0.81 0.91 0.91 1.07 0.86 0.74 0.53

Florida Baltimore 1.11 1.07 0.60 0.87 1.41 0.64 0.94 0.80 0.87 0.80 0.73 0.60

Florida Chicago 0.91 n.c. n.c. 1.34 1.34 n.c. 0.80 0.77 0.94 0.87 0.84 0.53

Florida NuevaYork 0.74 0.94 0.64 0.64 1.17 1.04 0.73 1.07 0.80 0.80 0.97 0.33

Florida Montreal n.c. n.c. 0.86 0.98 1.16 1.49 0.87 n.c. n.c. n.c. n.c. n.c.

FUENTE: ASERCA CON INFORMACIÓN DEL SNIM n.c. no cotizó

representado en los últimos seis añoscasi 8% del total mundial. Su deman-da ha sido más estable e incluso sepueden observar algunos años en loscuales ésta ha sufrido una reducción,sin embargo, el balance entre 1992 y1998 es positivo, ya que las importa-ciones crecieron en 14.6%.

El incremento en la demanda de be-renjena en el mercado internacional sepuede observar en el comportamientodel valor del comercio del producto.En lo que va de la presente década, elvalor de las exportaciones mundiales

de berenjena se incrementó en 45.3%,mientras que el de las importacioneslo hizo en 21%, en el mismo lapso.

Cotizaciones

Durante 1998 las cotizaciones de be-renjena en los principales mercadosestadounidenses registraron un com-portamiento a la baja, resultado de losbuenos niveles de oferta que obser-varon.

Los mercados estadounidenses sonabastecidos principalmente con pro-

ducto obtenido en Florida y California.El que se encuentra en la mayor partedel año es Florida, e incluso este pro-ducto es el que se envía a otros mer-cados como el canadiense.

El año pasado el mercado que registrólos precios más altos fue Chicago don-de las cotizaciones superaron 1.3 dó-lares por kilogramo, mientras que elmenor se observó en Nueva York con0.33 dólares por kilogramo.

Este último mercado sufrió la caída másfuerte en los precios pagados por el

25

Agosto

consumidor por la berenjena. Entreenero y diciembre las cotizaciones dis-minuyeron en poco más del 55%, se-guido por el mercado de Atlanta conuna caída del 52%, Baltimore con undescenso del 45.7% y en Chicago lacontracción en las cotizaciones fue de41.4%, en el mismo periodo.

Perspectivas

Los pronósticos realizados en materiade producción mundial de berenjenapara el presente año hacen suponerque podría registrarse una ligera con-tracción, provocada por la reducciónen la superficie cosechada y en losrendimientos.

Después de mantener un crecimientoconstante en los últimos cinco años,se estima que la producción mundialde berenjena disminuya en 1.5%, en

relación a 1998, caída que está funda-mentada en la reducción de la produc-ción china principalmente, ya que elresto de los países prácticamente nosufren alteraciones de importancia.

Aún cuando la producción china po-dría ubicarse 2.3% por abajo del nivelobservado en 1998, ésta se mantienepor arriba del nivel observado a ini-cios de la segunda mitad de la presen-te década. Sin embargo, hay que es-perar los avances de cultivo de esepaís, ya que podría revertirse este pro-nóstico.

Sin embargo, de mantenerse los ac-tuales pronósticos de producción sepodría originar una recuperación delas cotizaciones en los mercados in-ternacionales, que como ya se obser-vó en 1998, su comportamiento fuenegativo, por lo que al incrementarseéstos podría servir de aliciente paralos productores para aumentar la su-perficie cultivada con la hortaliza.

Aún cuando la producción mundial seespera menor, el comercio internacio-nal de berenjena podría no sufrir im-portantes cambios, ya que el mayordescenso en la producción se registraen China, país que prácticamente con-sume la totalidad del producto, nodestinando parte de éste al comerciomundial.

26

Agosto

Introducción

EL GIRASOL: UNA DE LAS OLEAGINOSAS DEGRAN IMPORTANCIA EN EL MUNDO

Producción

La producción de semilla de girasol seencuentra dentro de las cinco más im-portantes del mundo, la producciónde frijol soya ocupa el primero conpoco más del 54.7% de la total deoleaginosas, según se observa en lascifras de la producción del ciclo 1997/98.

La producción mundial de girasol, re-presenta aproximadamente 8.3% de lamundial de oleaginosas, se ha contraí-do en la segunda mitad de la presentedécada, a raíz de una reducción en losrendimientos, más que por una con-tracción en la superficie cosechada.

Durante el periodo 1992 a 1997 la su-perficie cultivada de semilla de girasolse ubicó en 19.09 millones de hectá-reas, para el año de 1997/98 se estimase cosechen alrededor de 19.75 millo-nes de hectáreas; los rendimientospasaron de 1.21 toneladas por hectá-rea a 1.20 toneladas, en el mismo lap-so.

Esta tendencia en ambos indicadoresha contribuido en la reducción de laproducción, siendo la caída del 8.1%

entre 1995/96 y 1997/98, para ubicarseen este último año su nivel más bajode los posteriores cuatro años.

Los principales países productores desemilla de girasol han sido por tradi-ción la ex-URSS, Argentina, la UniónEuropea y Estados Unidos, en con-junto aportan alrededor del 70% de laproducción mundial.

La producción de semilla de girasolde las naciones que conformaron laex-URSS es aproximadamente 23.8%del total mundial y ésta ha registradouna importante contracción en la pre-sente década, a raíz de la disminuciónde los rendimientos del cultivo.

El rendimiento alcanzado en el ciclo1997/98 fue de 0.90 toneladas por hec-tárea, lo que resulta 9.1% inferior al

Si bien es cierto que dentro de la producción mundial de oleaginosasel frijol soya es el más importante por el volumen que se produceanualmente, existen otras que no alcanzan ni la mitad de la pro-ducción de ese frijol, pero que son de gran utilidad en la industriagastronómica, así como una fuente importante de ingresos paracientos de productores en todo el mundo, tal es el caso del girasol.Ante esta situación, el presente artículo refleja un panorama gene-ral del comportamiento de la producción mundial de semilla degirasol, analizando indicadores como superficie cosechada, ren-dimiento, comercio mundial, molienda y precios en los mercadosmás representativos en la comercialización de la oleaginosa.

27

Agosto

promedio registrado entre 1992 y 1997;mientras que la superficie cosechadacreció en 7.2% en el mismo lapso.

Pese a esta alza en la superficie cose-chada la producción de semilla de gi-rasol no ha logrado recuperarse, porlo que entre los ciclos 1995/96 y 1997/98 ésta ya observa una caída del 26.0%.

El segundo mejor productor de semi-lla de girasol es Argentina, cuya co-secha representa aproximadamente23.1% del total mundial.

Contrario a lo que se observa en la ex-URSS, la producción argentina de esta

oleaginosa ha ido al alza en los dosúltimos años, ya que mientras que enel periodo 1992-1997 se cosecharon4.77millones de toneladas, como pro-medio anual, para 1997/98 produjo 5.50millones, lo que representa un aumen-to del 15.3%.

La principal razón se encuentra en lamayor superficie destinada al cultivodel producto, que fue de 22.6% en elmismo lapso arriba señalado, mientrasque los rendimientos observaron undecremento del 6.1%.

En Europa y concretamente en lospaíses que conforman la Unión Euro-

pea, la producción de semilla de gira-sol ha registrado un comportamientocon altibajos en lo que va de la segun-da mitad de la presente década, perocon una tendencia clara al alza.

Según información del Departamentode Agricultura de Estados Unidos(USDA), entre los años de 1992 y 1997la producción de semilla de girasol enla Unión se ubicó en 3.74 millones detoneladas como promedio anual y enel ciclo 1997/98 superó los 3.4 millo-nes.

A diferencia de Argentina donde elalza de su producción obedece a unamayor superficie destinada al cultivo,en la Unión Europea el alza del pro-ducto se debe a los mayores nivelesde productividad, ya que los rendi-mientos han crecido en 23.2% y la su-perficie cosechada decreció en 11.8%,en el lapso comprendido entre 1992-97 y el ciclo 1997/98.

Finalmente se encuentran los EstadosUnidos cuya producción representa,en promedio 7.5% del total mundial.Este país también registra altibajos ensu producción pero con tendencia al

PRINCIPALES PAÍSES PRODUCTORES DE SEMILLA DE GIRASOL(millones de toneladas)

País 1995/96 1996/97 1997/98 1998/99*

Ex-URSS 7.38 5.21 5.46 5.63Argentina 5.60 5.20 5.50 6.70Unión Europea 3.21 3.89 3.40 3.84Estados Unidos 1.82 1.63 1.67 2.38Otros 7.71 7.73 7.60 7.90

Mundial 25.72 23.66 23.63 26.45

FUENTE: ASERCA CON DATOS DEL USDA * proyecciónNOTA: La suma del total puede no coincidir por el redondeo

28

Agosto

2 0

2 2

2 4

2 6

2 8

9 5 / 9 6 9 6 / 9 7 9 7 / 9 8 9 8 / 9 9 *

P r o d u c c i ó n M o l ie n d a

P R O D U C C I Ó N Y M O L I E N D A M U N D I A L D E G I R A S O L( m i l lo n e s d e to n e la d a s )

F U E N T E : A S E R C A C O N D A T O S D E L U S D A * E S T I M A D O

alza hacia finales de la presente déca-da, donde para el ciclo 1997/98 la pro-ducción se espera mayor en 5.0%, enrelación a la obtenida en el lapso 1992-97.

El principal factor que ha contribuidopara el crecimiento de la producciónson los rendimientos y en menor me-dida la superficie cosechada, ya quelos primeros presentan un crecimien-to del 4.2% y la segunda del 0.9%, enel periodo antes citado.

Molienda

El consumo de semilla de girasol porparte de la industria, visto a través dela molienda, ha registrado un compor-tamiento a la baja en los últimos tresaños. El principal uso que se le da a lasemilla es extracción del aceite, me-diante la molienda de la semilla, el cualtiene buena demanda en el mercadointernacional.

Los niveles promedio de molienda desemilla de girasol en los últimos tresaños es de 23.33 millones de tonela-das, lo que representa aproximadamen-te 93.8% de la producción promediomundial. Como ya se precisó, los ni-veles de molienda han ido endecremento a partir de la segunda mi-tad de la presente década, registrán-dose una contracción del 16.7% entre1996 y 1998.

La Unión Europea, Argentina y la ex-URSS concentran alrededor del 65%de la molienda de semilla de girasol enel mundo.

De los tres países sólo Argentina re-gistra un comportamiento positivo enlos niveles de molienda, ya que entre1996 y 1998 éstos crecieron en alrede-dor del 0.8%, mientras que la ex-URSSsufrió el mayor decremento al caer15.6%. Finalmente la Unión Europearegistra una reducción en 1.5%, en elmismo lapso.

MOLIENDA MUNDIAL DE SEMILLA DE GIRASOL(millones de toneladas)

País 1995/96 1996/97 1997/98 1998/99*

Ex-URSS 5.37 4.37 4.53 4.75

Unión Europea 5.33 5.22 5.25 5.26

Argentina 5.06 5.11 5.1 5.08

Otros 9.32 9.37 6.01 8.20

Mundial 25.08 24.07 20.89 23.29

FUENTE: ASERCA CON DATOS DEL USDA * proyecciónNOTA: La suma del total puede no coincidir por el redondeo

29

Agosto

2 .0 0

2 .5 0

3 .0 0

3 .5 0

4 .0 0

4 .5 0

9 5 /9 6 9 6 /9 7 9 7 /9 8 9 8 /9 9 *

E x p o r t a c i o n e s I m p o r t a c i o n e s

C O M E R C I O M U N D I A L D E G I R A S O L( m i l lo n e s d e to n e la d a s )

F U E N T E : A S E R C A C O N D A T O S D E L U S D A * E S T IM A D O

Comercio mundial

Si bien es cierto que en materia de co-mercio mundial de semilla de girasolpresenta altibajos importantes, la ten-dencia del mismo es al alza.

Por el lado de las exportaciones entre1996 y 1998 crecieron en 7.9%, peroentre 1997 y 1998 el alza fue de 48.5%,lo que refleja una mayor demanda delproducto en el mercado internacional.

La ex-URSS tiene el mayor peso en esterubro, ha exportado, en promedioanual, 1.73 millones de toneladas de laoleaginosa, lo que representa 46.2%del total mundial. Pese a los malos re-sultados de su producción en los últi-mos años, las exportaciones no hansufrido una contracción importante,ya que tan sólo entre 1997 y 1998 és-tas se incrementaron en 29%. La prin-cipal razón de este comportamientoestá en la reducción de la demanda

interna, originada por la crisis finan-ciera en la que ha estado sumergidoen los últimos meses.

El segundo lugar en importancia comoexportador de semilla de girasol es laUnión Europea, cuyas ventas prome-dio anual han sido de 0.70 millones detoneladas, lo que representa 18.6% deltotal mundial. Sus ventas al exteriorhan presentado fluctuaciones en los

últimos años, pero la tendencia gene-ral es al alza, como se observa en elcrecimiento del 4.76% registrado en-tre 1996 y 1998.

Finalmente se encuentra Argentinacuyas exportaciones equivalen al 7.9%del total mundial, con un promedioanual de 0.3 millones de toneladas. Elmayor consumo interno que se regis-tra de la semilla en este país le ha im-pedido destinar una mayor cantidadde semilla al mercado externo, por loque entre 1996 y 1998 sus ventas dis-minuyeron en 63.6%.

Por lo que respecta a las importacio-nes mundiales, han crecido en 8.1%entre 1996 y 1998, siendo los principa-les importadores la Unión Europea,Turquía y México.

De estos países el más importante esla Unión Europea ya que importaaproximadamente 66% del total mun-dial, aún cuando sus compras han idoa la baja en los últimos años, con undecremento del 15.9% entre 1996 y1998.

Las compras de Turquía se ubican en0.4 millones de toneladas en prome-dio anual, lo que representa 11.2% deltotal mundial y al igual que la UniónEuropea sus adquisiciones no regis-tran una tendencia alcista; por el con-trario éstas han disminuido en 30%entre 1996 y 1998.

PRINCIPALES PAÍSES EXPORTADORES DE GIRASOL(millones de toneladas)

País 1995/96 1996/97 1997/98 1998/99*

Ex-URSS 1.82 1.38 1.78 1.96Unión Europea 0.63 0.71 0.66 0.79Argentina 0.55 0.10 0.20 0.33Otros 0.77 0.55 1.43 1.35

Mundial 3.77 2.74 4.07 4.43

FUENTE: ASERCA CON DATOS DEL USDA * proyección

PRINCIPALES PAÍSES IMPORTADORES DE GIRASOL(millones de toneladas)

País 1995/96 1996/97 1997/98 1998/99*

Unión Europea 2.77 2.01 2.33 2.80Turquía 0.50 0.35 0.35 0.47México 0.07 0.14 0.14 0.14Otros 0.38 0.31 1.20 1.02

Mundial 3.72 2.81 4.02 4.43

FUENTE: ASERCA CON DATOS DEL USDA * proyecciónNOTA: La suma del total puede no coincidir por el redondeo

30

Agosto

6 0

8 0

1 0 0

1 2 0

1 4 0

1 6 0

1 9 9 0 / 9 1 1 9 9 1 / 9 2 1 9 9 2 / 9 3 1 9 9 3 / 9 4 1 9 9 4 / 9 5 1 9 9 5 / 9 6 1 9 9 6 / 9 7 1 9 9 7 / 9 8 1 9 9 8 / 9 9

E .U . R O T T E R D A M

F U E N T E : A S E R C A C O N D A T O S D E U S D A

C O T I Z A C I O N E S P R O M E D I O D E P A S T A D E G I R A S O L E ND I V E R S O S M E R C A D O S

( d ó la r e s p o r to n e la d a )

1 8 0

2 0 0

2 2 0

2 4 0

2 6 0

2 8 0

3 0 0

3 2 0

1 9 9 0 / 9 1 1 9 9 1 / 9 2 1 9 9 2 / 9 3 1 9 9 3 / 9 4 1 9 9 4 / 9 5 1 9 9 5 / 9 6 1 9 9 6 / 9 7 1 9 9 7 / 9 8 1 9 9 8 / 9 9

E .U . R O T T E R D A M

F U E N T E : A S E R C A C O N D A T O S D E U S D A

C O T I Z A C I O N E S P R O M E D I O D E S E M I L L A D E G I R A S O L E ND I V E R S O S M E R C A D O S

(d ó la r e s p o r to n e la d a )