economía internacional economía nacional mercado de dinero ... fileeconomía internacional china...

TRANSCRIPT

Economía Internacional China sorprendió al mundo entero al anunciar un incremento en sus tasas de interés de

referencia. El próximo martes es la elección de Presidente de EU, entre Bush y Kerry

Economía Nacional El Banco de México publicó el informe trimestral sobre inflación.

Mercado de Dinero El Cete de 28 días se ubicó en 7.97%, el de 91 días en 8.25%, el de 182 días en 8.55% y el del

año en 8.67%, reportando incrementos de 21, 12, 26 y 6 centésimas respectivamente.

Análisis de Mercados La Bolsa en máximos históricos sin tener señales evidentes de debilidad. Los índices de Estados

Unidos en recuperación.

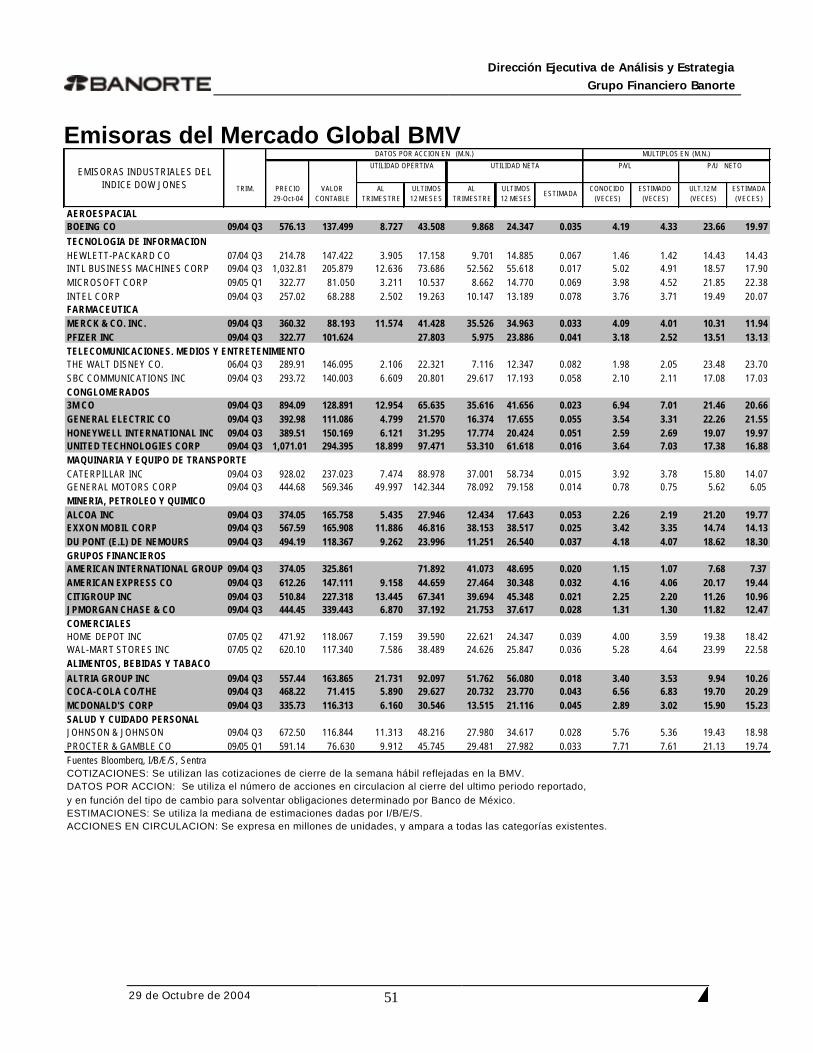

Fundamental Gfinbur, Gfnorte, Gruma, Maseca, Bimbo, Cie, América Móvil, Amtel, Telecom, Cmr, Telefónica Móviles,

Copamex, Elektra, Cintra, Femsa, Gmodelo, Soriana, Sare, Alfa, Gméxico, Hylsamex.

Semana del 25 al 29 de Octubre de 2004

Año XX No. 42

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 2

Comentario Económico Internacional China sorprendió al mundo entero al anunciar un incremento en sus tasas de interés de referencia en 27 puntos base, para crédito a 5.58% y para depósitos bancarios a 2.25%. La sorpresa no fue tanto el hecho del alza, sino el momento en el que se hizo. El anuncio, totalmente inesperado, movió violentamente a los mercados en un inicio, y puso a girar a inversionistas, operadores y analistas por igual. Al final del día, todo regresó a los niveles y tendencias anteriores al anuncio.

El problema principal de China es el posible sobrecalentamiento de su economía y los desequilibrios internos que se han generado como resultado de un crecimiento muy fuerte y sostenido desde, por lo menos, 2000. En respuesta a la transformación y modernización de la economía, China ha sido el receptor de cantidades inmensas de recursos de inversión de todo el mundo. China ha vivido un boom de inversión que ahora empieza a generar problemas. En algunos sectores, como vivienda o manufacturas, hay una clara sobreinversión que está generando cuellos de botella en otras industrias - la generación de electricidad no es suficiente, ni tampoco alcanza el abasto de combustibles para transporte, por ejemplo.

La economía china ha estado creciendo a ritmos superiores al 8% por mucho tiempo, de manera que se convirtió en la mayor fuente de incrementos en la demanda de todo tipo de bienes, desde commodities - metales, energéticos, granos - hasta maquinaria y equipo. La consecuente alza en los precios de materias primas es la fuente más evidente de presiones inflacionarias en China.

Por otro lado, el próximo martes es la elección de Presidente de EU, entre Bush y Kerry, y se perfila como una elección MUY importante, pero no sólo por las causas normales. También se elige la Cámara de Representantes completa y una parte de la Cámara de Senadores.

Comentario Económico Nacional

Esta semana el Banco de México publicó el informe trimestral sobre inflación. Se explicó que los principales retos que ha enfrentado la política monetaria en los últimos meses son limitar los efectos sobre las expectativas de inflación provenientes del repunte en los precios de las materias primas, estar vigilante, para que en caso de ser necesario, se contengan las presiones que puedan provenir del mayor dinamismo de la demanda agregada, y finalmente, impulsar el camino ordenado de la economía hacia un entorno de mayores tasas de interés externas.

Adicionalmente, esta semana se dio a conocer que durante el mes de septiembre la balanza comercial registró un déficit de 574 millones de dólares, con lo que en los primeros nueve meses del año se ha acumulado un saldo de -3456 md, lo que se compara con –3010 md, registrados en el mismo periodo del año pasado. El comportamiento de la balanza comercial a lo largo del año se ha caracterizado por elevadas tasas de crecimiento tanto de las exportaciones como de las importaciones.

Comentario Mercado de Dinero En respuesta a un incremento en el “corto” por un mal dato de inflación para la primera quincena de octubre (0.51% vs. 0.28% estimado) y en general, a un fuerte deterioro en las expectativas del índice de precios; el mercado de tasas comenzó a presionar sus niveles desde inicios de la semana pasada, motivando que los resultados de la subasta, quedaran por arriba de lo esperado. De ésta forma, el Cete de 28 días se ubicó en 7.97%, el de 91 días en 8.25%, el de 182 días en 8.55% y el del año en 8.67%, reportando incrementos de 21, 12, 26 y 6 centésimas respectivamente. Continuamos viendo una clara separación entre la parte corta y larga de la curva, en donde mientras que la primera se encuentra respondiendo a eventos nacionales (inflación y política monetaria), la segunda se observa fuertemente relacionada con el comportamiento de las tasas en los Estados Unidos (mismas que a su vez, presentan movimientos acordes al precio del petróleo y al crecimiento económico en aquél país).

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 3

Con todo esto, la curva de rendimientos continuó presentando un pronunciado aplanamiento. Cabe destacar, que gracias al cambio de tendencia en los bonos de largo plazo, la curva logró eliminar el riesgo de presentar un “segmento invertido”. En realidad el rumbo de las tasas de interés, por el momento es muy claro. De no haber un cambio de tendencia en las expectativas de inflación, esperaríamos que los cortos plazos continuaran presionados y manteniendo casi sin pendiente, su respectivo segmento de curva. En el caso de los largos plazos, probablemente la situación no sea tan evidente, ya que mientras que seguimos esperando “alzas ordenadas” en los niveles (en tanto el petróleo mantenga su tendencia de baja), no descartamos la posibilidad de ver un rebote sorpresivo y de importantes magnitudes, al momento de darse a conocer la cifra de un dato económico (relevante para el mercado) muy por arriba de lo esperado, o bien en cuanto la economía estadounidense comience a dar señales de crecimiento sólido y estable.

Comentario Mercados Accionarios Mucho se ha mencionado en las últimas semanas, que la tendencia tan acelerada al alza en el precio del petróleo estaba influyendo negativamente en los movimientos de los mercados financieros. En los días recientes el crudo ha mostrado una desaceleración y ha propiciado un cambio en las tendencias de corto plazo de tasas de interés, monedas y, desde luego, en los mercados accionarios. En el caso de los índices de Estados Unidos, la baja en el precio del crudo ligero West Texas Intermediate (WTI), propició un fuerte repunte. Específicamente el Dow Jones, que había confirmado la tendencia a la baja de mediano plazo con la penetración del apoyo –nivel de demanda- en los 9800 puntos, logró recuperarse rápidamente y de nueva cuenta se ubica por encima de 10000.

Ahora bien, la semana pasada hubo un cambio fundamental en una de las economías más importantes del mundo: Por primera vez en diez años China aumentó sus tasas de interés como una medida para desacelerar su crecimiento económico. A pesar de que se había comentado durante meses sobre esta posibilidad, una vez que se materializó sí generó cierto nerviosismo en los mercados, pues preocupa el impacto que esto pudiera tener sobre la economía mundial y, sobretodo, en la región asiática.

Comentario Fundamental v La utilidad neta de GFINBUR crece 716% con respecto al año previo. Reporte de GFNORTE al

3T04.

v Resultados de GRUMA y MASECA al 3T04. Muy buen reporte de BIMBO al 3T04, supera expectativas.

v S&P califica la emisión de CEBURES de CABLEMAS. Resultados de CIE al 3T04.

v Resultados al 3T04 de AMERICA MÓVIL, Nuevo precio objetivo en AMTEL. Resultados de TELECOM y CMR. AMX llevó a cabo una emisión de bonos por US$500 millones a un plazo de 11 años. Se aprueba la aplicación del prefijo “045” para el sistema “el que llama paga” en larga distancia nacional en telefonía celular. TELEFÓNICA MÓVILES concluyó la segunda etapa de compra de los activos de BellSouth en Latinoamérica, adquiriendo en total 8 operadoras de las 10 acordadas.

v COPAMEX informó que presentarán sus resultados correspondientes al 3T04 a más tardar el 15 de noviembre.

v Resultados al 3T04de ELEKTRA, CINTRA, FEMSA, GMODELO, SORIANA.

v Reportes ICA, SARE.

v Reportes ALFA, GM EXICO e HYLSAMEX.

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 4

Un desbarajuste internacional

Opinamos que... ...no cabe duda que el domingo es Halloween, día de brujas y espantos. Como decía mi Abuelita, ya no se siente lo duro, sino lo tupido, del desbarajuste (otra palabra de mi Abuelita) en el entorno internacional. En consecuencia, el nerviosismo en los mercados a ratos alcanza niveles esquisofrénicos.

No es para menos. La cantidad de factores que actualmente se están sopesando y analizando para tomar una decisión es abrumadora:

El petróleo, la OPEP, los inventarios de EU, la gasolina y el aceite de calefacción porque viene el invierno, la demanda de China e India. Las materias primas, los productores, las necesidades de China.

En Irak siguen los secuestros, las decapitaciones y, hoy, un video de bin Laden dirigido a la población de EU advirtiéndoles de las mentiras de Bush y amenazando con más ataques.

Los déficit de EU y el impacto en el dólar/euro. China, el crecimiento, la demanda por todo, sus desequilibrios y sube su tasa de interés. Dudas sobre el crecimiento de la economía, el Fed, el Banco Central Europeo y las tasas de interés. Japón, el yen y la posibilidad de intervención en el mercado cambiario.

Los reportes de utilidades de las empresas son magníficos, pero no parecen importar. Arafat enfermo de gravedad, Sharon con planes de retiro de Gaza, y se alteran los equilibrios en el Medio Oriente.

Alta volatilidad en los mercados y señales de fuerte actividad por parte de fondos super-especulativos que exageran los movimientos.

Y la elección en EU del próximo martes, como pretexto para cualquier movimiento que no hace sentido.

ENTORNO INTERNACIONAL EN DESBARAJUSTE

Elecciones

EU

Percepciónvs.

Realidad

Terrorismo

HedgeFunds

China sube tasa

Dudacrecimientoeconómico

Commodities

Fed,

BCE

y tasas

Bolsas

Utilidades recientes

frente a perspectivas

Déficit deEU y dólar

Petróleo

Arafatenfermo

Elecciones

EU

Percepciónvs.

Realidad

Terrorismo

HedgeFunds

China sube tasa

China sube tasa

Dudacrecimientoeconómico

Commodities

Fed,

BCE

y tasas

Bolsas

Utilidades recientes

frente a perspectivas

Déficit deEU y dólar

Petróleo

Arafatenfermo

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 5

Total, que la percepción generalizada entre los inversionistas es de un muégano de dificultades que difícilmente puede conducir a la serenidad necesaria para tomar decisiones adecuadas.

Sin embargo, haciéndonos para atrás, la realidad no parece ni negra, ni tan irremediable. Cuando volteamos a los fundamentales, a los datos y cifras duras de la economía, la tendencia de crecimiento sigue sólida. Las encuestas más recientes entre empresarios han mejorado en todo el mundo. Las empresas siguen ganando dinero y las utilidades crecen a tasas superiores a lo esperado. La producción petrolera y de destilados se está recuperando sin lugar a dudas. El alza de la tasa en China es resultado de un crecimiento demasiado acelerado.

Por más anuncios sorpresivos y reportes alarmantes, vale la pena tener en cuenta que, muy pocos son realmente cambios fundamentales, con efectos importantes y duraderos sobre la economía, y capaces de cambiar las tendencias de largo plazo. Consideramos que ninguna de las sorpresas recientes puede provocar una recesión, ni hacer que el Fed baje las tasas en lugar de subirlas.

De igual manera, los mercados, aunque todos los días se mueven en reacción a las noticias, después acaban regresando a la tendencia congruente con la situación fundamental de la economía.

Mientras tanto, el susto de la tasa de China duró un día. El petróleo ha empezado a bajar y también otras materias primas. El crecimiento en EU del tercer trimestre fue bueno. México sigue mostrando buenas cifras y la nueva Miscelánea Fiscal ya se esperaba.

El problema no es el crecimiento económico actual, porque las cifras siguen bien, sino el crecimiento futuro. Solamente con más cifras económicas podremos tener buena idea de los ritmos de avance, pero nuestro pronóstico de 3% del PIB para EU y 3.4% del PIB para México, para 2005, parece suficientemente conservador. Mientras tanto, esperamos que el Fed siga subiendo su tasa de interés, retirando estímulo, y que Banco de México continúe con una política monetaria agresivamente restrictiva para reducir las expectativas de inflación. Las tasas de interés, entonces, seguirán una tendencia al alza que puede establecerse violentamente.

Ante este panorama, es muy importante mantener el contacto con los asesores de inversión, y diversificar los portafolios. La próxima semana tendremos cifras importantes de EU como los ISM y el empleo, además de la elección.

La volatilidad en los mercados - los rápidos movimientos al alza y a la baja - se puede aprovechar, pero es necesario ser muy ágiles en la operación de los mercados. Los que tienen la mayor ventaja son los operadores de las sociedades de inversión y los manejadores de los portafolios institucionales, que pueden reaccionar instantáneamente a la información. Recomendamos considerar el diversificar los portafolios de inversión a través de fondos.

Con la tendencia de las tasas al alza, para los portafolios de deuda, cuidando las tasas, seguimos recomendando una reducida posición en instrumentos de muy largo plazo. Los precios actuales de los bonos son muy atractivos para vender. Por ahora, la mejor opción es escalonar la inversión en papeles de distintos vencimientos, concentrándose en plazos menores a 1 año.

Para la parte de las carteras destinada a renta variable, esta semana recomendamos mantener las posiciones en 70% en acciones. La bolsa mexicana ha estado especialmente firme como resultado de buenos reportes de utilidades de las empresas. En caso de ver debilidad en los precios, como esperamos un buen cuarto trimestre del año, consideramos aconsejable acumular posiciones lentamente.

P. Berry

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 6

Comentario Económico Internacional

China

China sorprendió al mundo entero al anunciar un incremento en sus tasas de interés de referencia en 27 puntos base, para crédito a 5.58% y para depósitos bancarios a 2.25%. La sorpresa no fue tanto el hecho del alza, sino el momento en el que se hizo. El anuncio, totalmente inesperado, movió violentamente a los mercados en un inicio, y puso a girar a inversionistas, operadores y analistas por igual. Al final del día, todo regresó a los niveles y tendencias anteriores al anuncio.

El problema principal de China es el posible sobrecalentamiento de su economía y los desequilibrios internos que se han generado como resultado de un crecimiento muy fuerte y sostenido desde, por lo menos, 2000.

En respuesta a la transformación y modernización de la economía, China ha sido el receptor de cantidades inmensas de recursos de inversión de todo el mundo. China ha vivido un boom de inversión que ahora empieza a generar problemas. En algunos sectores, como vivienda o manufacturas, hay una clara sobreinversión que está generando cuellos de botella en otras industrias - la generación de electricidad no es suficiente, ni tampoco alcanza el abasto de combustibles para transporte, por ejemplo.

La economía china ha estado creciendo a ritmos superiores al 8% por mucho tiempo, de manera que se convirtió en la mayor fuente de incrementos en la demanda de todo tipo de bienes, desde commodities - metales, energéticos, granos - hasta maquinaria y equipo. La consecuente alza en los precios de materias primas es la fuente más evidente de presiones inflacionarias en China.

6.0%

7.0%

8.0%

9.0%

10.0%

I 2000 I 2001 I 2002 I 2003 I 2004

9.1%

Desde principios del año, las autoridades chinas anunciaron sus intenciones de bajar el ritmo de crecimiento de la economía a 7%, y han estado implantando medidas para provocar la desaceleración, encaminadas especialmente a reducir la expansión del crédito y la inversión. Se han aumentado los requerimientos de reservas de los bancos, se ha

prohibido el crédito a ciertos sectores y se ha restringido a otros, se ha controlado los terrenos que se pueden usar para plantas industriales, etc.

Estas medidas administrativas han logrado que la economía baje su ritmo, de 9.8% trimestral anualizado el 4T03 y 1T04, a 9.1% en el 3T04. Y no es suficiente. La inflación actualmente alcanza 5.2%.

Probablemente lo más importante del anuncio del alza en la tasa, es la señal que mandan las autoridades de que ahora también utilizarán herramientas de mercado para manejar la economía. Ya no sólo se tratará de medidas que modulan el volumen - la cantidad de crédito - sino también el precio - la tasa de interés. También se anunció que los bancos podrán dar créditos a la tasa que juzguen conveniente según el riesgo, cuando antes lo máximo que podían cobrar era 1.7 veces la tasa de referencia. Se sigue transitando a una economía de mercado.

La mayoría de los analistas expertos en China consideran que la combinación de herramientas - administrativas y de mercado - es la mejor manera de evitar que la desaceleración de la economía tenga un aterrizaje forzoso; i.e. que termine en una crisis. Un aterrizaje suave, desaceleración lenta hasta llegar a 7% y estabilidad después, es el mejor escenario para China y para el mundo. Y este es el escenario que consideran probable la mayoría de los expertos.

En la mira se encuentran, entonces, las tasas de interés y la moneda de China, y cualquier cambio que pudieran sufrir, por sus consecuencias para el resto del mundo. Por eso las reacciones tan violentas en los mercados.

Tras el anuncio:

- el petróleo aceleró su baja porque un menor crecimiento de China significa menor demanda futura;

- los metales también cayeron porque China ya es de los más importantes consumidores y su demanda se puede reducir;

- los bonos de EU subieron porque la baja del petróleo reduce el riesgo para el crecimiento de la economía y el Fed puede seguir subiendo sus tasas;

- el dólar subió porque la economía y las tasas de EU podrían aumentar más de lo esperado en los próximos meses;

- las monedas de los países productores de commodities bajaron porque los perjudica una menor demanda por sus exportaciones;

- las acciones de empresas mineras, petroleras, y de bienes de capital bajaron por el efecto de menores exportaciones a China sobre sus utilidades;

China: Crecimiento Económico

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 7

- las bolsas de otros países asiáticos también cayeron porque también dependen de sus exportaciones a China.

Al transcurrir la mañana, y con más tiempo para analizar y reflexionar sobre los impactos y repercusiones, los ánimos se calmaron y se concluyó que se trata de una señal de cambio muy importante, pero que los alcances serán de largo plazo.

En primer lugar, se considera que las autoridades chinas harán hasta lo imposible para lograr un aterrizaje suave. A toda costa tratarán de impedir una crisis porque necesitan un crecimiento fuerte para absorber la fuerza laboral que está migrando de las regiones rurales hacia las zonas urbanas e industrializadas. Y las autoridades se quieren mantener en el poder y no se pueden arriesgar a generar problemas sociales.

Se espera que los aumentos de tasas continúen en los próximos meses, ya que las tasas en 5.38% siguen siendo muy bajas para una economía creciendo al 9% y con inflación de 5%.

Se sigue esperando que, en algún momento, también se modificará el régimen cambiario y que el yuan se revaluará entre 3% y 5%, o se indexará a una canasta de monedas, o ambos al mismo tiempo. Una apreciación del yuan significaría una devaluación del dólar, pero contra las monedas asiáticas y no necesariamente contra el euro.

Los precios de los metales tenderán a moderarse, pero no significa un desplome porque China seguirá creciendo y también hay demanda de otros países, como Europa del Este, si la economía mundial está creciendo.

La demanda por petróleo se moderará, pero sólo ligeramente, porque China sigue teniendo grandes necesidades de generación de energía y el uso de automóviles está en plena explosión.

Los bonos del Tesoro seguirán demandados ya que las tasas más altas en China atraerán más capitales que se reciclan a bonos del Tesoro mientras la moneda no flote libremente, cosa que no se ve en el horizonte. Por otro lado, una desaceleración en China provocará un menor ritmo de crecimiento en todo el mundo.

Total, que ayer China causó revuelo, pero para hoy los efectos se consideran más fríamente y mucho más moderados. Podemos pensar, entonces, que las tendencias existentes antes del anuncio de la tasa China y los factores de impacto sobre los distintos mercados, siguen vigentes.

Entre estas tendencias existentes y los factores de impacto destacan: el terrorismo, la preocupación por el déficit fiscal y comercial en Estados Unidos, el rumbo de la política monetaria que seguirá el Fed y el Banco Central Europeo, las dudas sobre el crecimiento económico, las elecciones en Estados Unidos, entre otros.

Estados Unidos

Después del anuncio de que China había incrementado la tasa de interés, el bono de 10 años en Estados Unidos, subió a niveles alrededor del 4.10%, ya que ante la baja en los precios del crudo, las perspectivas de crecimiento para Estados Unidos son más favorables. Sin embargo, el temor de que el freno en el ritmo de crecimiento de China implicara menor dinamismo de la economía mundial, provocó un regreso de la tasa a niveles alrededor del 4.00%.

El regreso en la tasa del bono se vio apoyado por la publicación del PIB del tercer trimestre que resultó por abajo de la estimación del consenso de 4.2%, registrando un crecimiento de 3.7%. Este crecimiento es superior al 3.3% registrado durante el segundo trimestre y mayor también al 3.0% observado durante el 2003. Al interior del reporte el consumo personal creció 4.6%, mostrando mayor dinamismo, después de un aumento de sólo 1.6%. El gasto en consumo se concentró principalmente en bienes duraderos, los cuales se incrementaron a una tasa de 16.8%. La inversión de los negocios, por su parte, siguió registrando tasas de dos dígitos aumentando 11.7%.

Aunque el PIB resultó por abajo de lo estimado, la economía está creciendo por encima de su potencial, que de acuerdo con el Congressional Budget Office, es de 3.1% en el 2004 y 2005. La preocupación es lo que ocurrirá en los próximos trimestres, y en especial el próximo año, ante un menor estímulo fiscal, la disminución en el efecto del refinanciamiento de hipotecas, y los elevados precios del petróleo. De observarse un regreso en el precio del crudo, creemos que estos temores tenderán a atenuarse, y la economía seguirá en expansión como hasta ahora.

A diferencia del dato del PIB, otros indicadores superaron por mucho las estimaciones del mercado, sin embargo, prácticamente no hubo reacción del bono de 10 años. Entre estos indicadores destaca el Chicago PMI, encuesta del sector manufacturero en la región. Contra la estimación del consenso que lo situaba en 59, el índice se ubicó en 68.5. A su interior, el componente de producción subió de 58.9 a 79.7, el de nuevas ordenes de 69.7 a 79.4, y el de empleo de 53.9 a 54.1.

Después de este dato se espera que el ISM que se publicará la próxima semana muestre también un incremento. Además el viernes 5 de noviembre se dará a conocer el reporte del mercado laboral. Pero sobretodo, los mercados estarán atentos a las elecciones presidenciales.

P.Berry K.Goya

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 8

La elección de EU es el martes!! Por fin, el próximo martes es la elección de Presidente de EU, entre Bush y Kerry, y se perfila como una elección MUY importante, pero no sólo por las causas normales. También se elige la Cámara de Representantes completa y una parte de la Cámara de Senadores.

Lo normal es que la gente vote, sobre todo, con el bolsillo - según el desempeño reciente de la economía, los cambios propuestos por los candidatos, y por las expectativas de emp leo y de mejora en el nivel de vida. Pero esta vez la elección va más allá.

Por un lado, EU es una nación en guerra - contra el terrorismo, en Afganistán y en Irak. Y esto introduce otra dimensión en la consideración del voto: cuál de los dos candidatos puede ser el mejor Comandante de las Fuerzas Armadas de EU en medio de guerra, y que garantice el mejor resultado en los conflictos.

Por otro lado, la amenaza del terrorismo es otra cuestión. Aquí hay que considerar cuál de los dos candidatos puede proporcionar la mayor confianza en seguridad - en evitar otro ataque, y en una respuesta adecuada en caso de no poderse evitar.

Otra cuestión importante hoy día es la política exterior de EU, que dió un giro radical a raíz del 9/11, y que Bush basó en la prevención de conflictos, y unilateral, si es necesario. El enfrentamiento de Bush con aliados tradicionales de EU como Alemania y Francia, la fría relación con la ONU, el rechazo por parte de tantos países a las decisiones de EU sobre Irak, y la mala imagen de los americanos que actualmente prevalece en tantos países, se ha convertido en un tema de consideración en el voto.

Después de los años de liberalismo y libertinaje de Clinton, Bush ha introducido un gobierno mucho más conservador, apegado a la religión y en contra del aborto o del matrimonio entre homosexuales, por ejemplo. Los valores morales también están siendo considerados especialmente importantes por la sociedad, al escoger al nuevo Presidente.

La relevancia actual de estos temas significa que no se trata de una elección como tantas otras. Y adicionalmente, hay otras circunstancias que la hacen aún más distinta: al leer artículos sobre el proceso electoral que se espera, pareciera que se trata de México y no de EU. Se habla de fraudes electorales, de intimidación de votantes, de descalificaciones de registros de electores hispanos o negros por tecnicismos, registros múltiples o de niños como votantes, de enormes contingentes de voluntarios de ambos partidos para vigilar en las casillas, de falta de confianza en las máquinas de votación, de recuentos de votos, de gasto en obra pública en estados con altos niveles de votantes indecisos. En varios estados han habido peticiones para cambios en los procesos ante jueces - que ya han sido rechazados.

Todo esto se debe a la experiencia de la elección de 2000, cuando la victoria de Bush sobre Al Gore se decidió por unos cuantos votos en Florida, después de una semana de recuentos de votos. El resultado del Colegio Electoral dio la presidencia a Bush, mientras que el voto popular lo ganó Gore. (Ver reglas electorales abajo)

Estas situaciones se vuelven importantes frente a las encuestas tan cerradas que hoy muestran los medios. Bush y Kerry están prácticamente empatados en cualquier conteo de intención de voto. Y, por si esto fuera poco, se ha dado una afluencia de personas inesperadamente fuerte para registrarse como votantes. Hay quienes calculan que la votación puede alcanzar más del 60% de los electores, cuando lo normal es máximo 50%, y los sistemas de las casillas pueden tener problemas para dar servicio a todos. Se esperan colas inusualmente largas de personas esperando votar.

Intención de Voto

404244464850525456

En

e-0

4

Feb

-04

Mar-

04

Ab

r-04

May-0

4

Ju

n-0

4

Ju

l-04

Ag

o-0

4

Sep

-04

Oct-

04

BUSH KERRY

Fuente: CNN/USA Today

Futuros sobre la elección presidencial de EU

Fuente: Iowa electronic markets

0.250.300.350.400.450.500.550.600.650.700.75

J-04 A-04 N-04

Kerry

Bush

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 9

El temor entre los expertos en política es que, por una u otra razón, el resultado de la elección no se pueda conocer la misma noche del martes o la madrugada del miércoles. Una repetición del proceso de 2000, donde se tienen que volver a contar los votos, donde el resultado entre el Colegio Electoral y el voto popular es diferente, donde se entablan procesos judiciales de denuncia, sería un desastre para la democracia norteamericana. La legitimidad y el mandato del Presidente sería cuestionada, así como el proceso mismo de la elección, y EU podría entrar en un tortuoso proceso de reformas y redefiniciones que nunca imaginó.

Ahora, afortunadamente, este no es el escenario más probable, pero es una posibilidad que se ha considerado por las condiciones que se presentan en las encuestas y por la virulencia de las campañas. Por ser un riesgo, tenemos que mencionarlo.

En cuanto al resultado probable, nadie sabe ni se atreve a hacer un pronóstico. Pero, en términos de la economía y lo que puede impactar a los mercados, no hay gran diferencia entre uno y otro resultado.

En realidad, no hay mucho margen de acción económica para el nuevo Presidente. Los altos déficit fiscal y de cuenta corriente, el débil mercado laboral y el alto precio del petróleo, prácticamente atan de manos a cualquiera. En estas condiciones no se pueden subir o bajar impuestos gran cosa porque se aumenta aún más el déficit o se debilita más el empleo; no se puede dejar de gastar en la guerra o en defensa; no tienen en sus manos el precio del petróleo; y el crecimiento económico en el resto del mundo es débil o precario todavía.

Para los mercados financieros, entonces, lo más importante es que sea un proceso electoral suave y terso. Una vez conocido el resultado, habrá sectores de la economía que se beneficien más que otros, según quien gane. En el muy corto plazo, Kerry puede ser mejor para mantener bajas las tasas de interés y para sostener el dólar, y Bush para el desempeño de la bolsa.

Reglas electorales

El Colegio Electoral cuenta con 538 miembros seleccionados de entre la población de todo el país y vienen a conformar un espejo del Congreso. En el Congreso, hay 535 miembros - 435 Representantes de los estados, asignados proporcionalmente según la población residente en cada estado, Washington DC no tiene Representantes; y 100 Senadores, 2 por cada estado, incluyendo Washington DC. Los 538 Electores representan los 535 miembros del Congreso más 3 electores de Washington DC. porque no tiene Representantes. Un candidato necesita 50%+1 votos del Colegio Electoral, o 270 votos, para ganar la Presidencia. Todos los estados, menos dos, establecen que los votos del Colegio se deben emitir a favor del candidato que haya ganado la mayoría relativa en el estado, pero no en todos es por ley. Algunas veces, durante el siglo pasado, se dieron votos electorales en contra de la mayoría estatal, pero nunca han sido el voto decisivo.

En caso de empate en votos del Colegio Electoral - 269 votos cada candidato - la Cámara de Representantes recién electa decide quien es el Presidente y la Cámara de Senadores decide quien es el Vicepresidente. En este caso se espera que la mayoría de la Cámara sea Republicana por buen margen y, más apretado, pero que también ganen el Senado, lo que favorecería a Bush y Cheney.

P.Berry

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 10

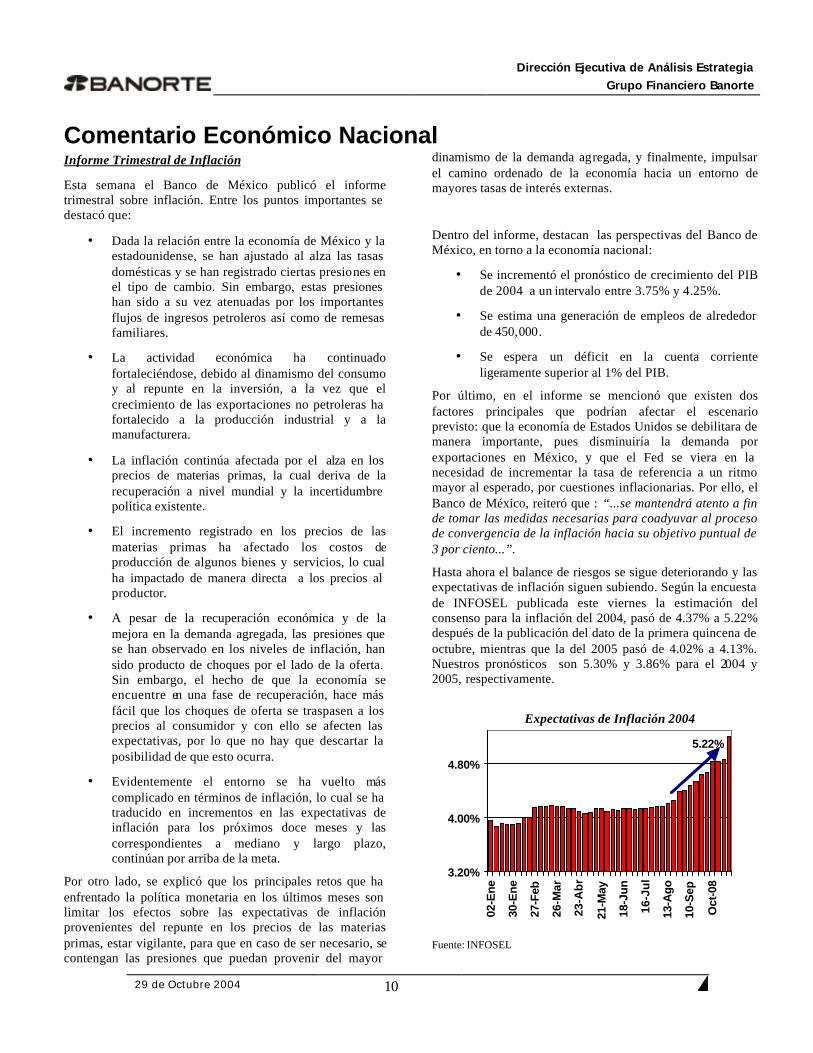

Comentario Económico Nacional Informe Trimestral de Inflación

Esta semana el Banco de México publicó el informe trimestral sobre inflación. Entre los puntos importantes se destacó que:

• Dada la relación entre la economía de México y la estadounidense, se han ajustado al alza las tasas domésticas y se han registrado ciertas presiones en el tipo de cambio. Sin embargo, estas presiones han sido a su vez atenuadas por los importantes flujos de ingresos petroleros así como de remesas familiares.

• La actividad económica ha continuado fortaleciéndose, debido al dinamismo del consumo y al repunte en la inversión, a la vez que el crecimiento de las exportaciones no petroleras ha fortalecido a la producción industrial y a la manufacturera.

• La inflación continúa afectada por el alza en los precios de materias primas, la cual deriva de la recuperación a nivel mundial y la incertidumbre política existente.

• El incremento registrado en los precios de las materias primas ha afectado los costos de producción de algunos bienes y servicios, lo cual ha impactado de manera directa a los precios al productor.

• A pesar de la recuperación económica y de la mejora en la demanda agregada, las presiones que se han observado en los niveles de inflación, han sido producto de choques por el lado de la oferta. Sin embargo, el hecho de que la economía se encuentre en una fase de recuperación, hace más fácil que los choques de oferta se traspasen a los precios al consumidor y con ello se afecten las expectativas, por lo que no hay que descartar la posibilidad de que esto ocurra.

• Evidentemente el entorno se ha vuelto más complicado en términos de inflación, lo cual se ha traducido en incrementos en las expectativas de inflación para los próximos doce meses y las correspondientes a mediano y largo plazo, continúan por arriba de la meta.

Por otro lado, se explicó que los principales retos que ha enfrentado la política monetaria en los últimos meses son limitar los efectos sobre las expectativas de inflación provenientes del repunte en los precios de las materias primas, estar vigilante, para que en caso de ser necesario, se contengan las presiones que puedan provenir del mayor

dinamismo de la demanda agregada, y finalmente, impulsar el camino ordenado de la economía hacia un entorno de mayores tasas de interés externas.

Dentro del informe, destacan las perspectivas del Banco de México, en torno a la economía nacional:

• Se incrementó el pronóstico de crecimiento del PIB de 2004 a un intervalo entre 3.75% y 4.25%.

• Se estima una generación de empleos de alrededor de 450,000.

• Se espera un déficit en la cuenta corriente ligeramente superior al 1% del PIB.

Por último, en el informe se mencionó que existen dos factores principales que podrían afectar el escenario previsto: que la economía de Estados Unidos se debilitara de manera importante, pues disminuiría la demanda por exportaciones en México, y que el Fed se viera en la necesidad de incrementar la tasa de referencia a un ritmo mayor al esperado, por cuestiones inflacionarias. Por ello, el Banco de México, reiteró que : “...se mantendrá atento a fin de tomar las medidas necesarias para coadyuvar al proceso de convergencia de la inflación hacia su objetivo puntual de 3 por ciento...”.

Hasta ahora el balance de riesgos se sigue deteriorando y las expectativas de inflación siguen subiendo. Según la encuesta de INFOSEL publicada este viernes la estimación del consenso para la inflación del 2004, pasó de 4.37% a 5.22% después de la publicación del dato de la primera quincena de octubre, mientras que la del 2005 pasó de 4.02% a 4.13%. Nuestros pronósticos son 5.30% y 3.86% para el 2004 y 2005, respectivamente.

3.20%

4.00%

4.80%

02-E

ne

30-E

ne

27-F

eb

26-M

ar

23-A

br

21-M

ay

18-J

un

16-J

ul

13-A

go

10-S

ep

Oct

-08

5.22%

Fuente: INFOSEL

Expectativas de Inflación 2004

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 11

Ante este entorno consideramos que el Banco de México volverá a mover el “corto” en la reunión del 26 de noviembre.

Actividad Económica

Adicionalmente, esta semana se dio a conocer que durante el mes de septiembre la balanza comercial registró un déficit de 574 millones de dólares, con lo que en los primeros nueve meses del año se ha acumulado un saldo de -3456 md, lo que se compara con –3010 md, registrados en el mismo periodo del año pasado. El comportamiento de la balanza comercial a lo largo del año se ha caracterizado por elevadas tasas de crecimiento tanto de las exportaciones como de las importaciones.

-2,000

-1,500

-1,000

-500

0

Ene-00 Ene-01 Ene-02 Ene-03 Ene-04

-574.1 mill dls

En los primeros nueve meses del año, las exportaciones totales crecieron a una tasa anual de 14.9% . A su interior, las exportaciones no petroleras se incrementaron 13.8%. Dentro de estas últimas, las de las empresas manufactureras aumentaron 13.6%. Lo anterior ha impulsado el crecimiento de la producción industrial, la cual aumentó 3.8% en el periodo de enero a agosto. En septiembre, las exportaciones manufactureras crecieron 9.03%, lo cual, si bien es una tasa elevada, es inferior al 26% registrado en agosto.

Por su parte, las exportaciones petroleras, cuyo peso dentro del total es de 13.4%, crecieron en los primeros nueve meses del año 23.5%. En septiembre, el crecimiento de las exportaciones petroleras fue de 50.6%.

Con respecto al comercio exterior, hay que recordar que la demanda por exportaciones por parte de nuestro principal socio comercial, ha sido un factor determinante para el crecimiento de nuestra economía. Sin embargo, a pesar de que las cifras de exportaciones muestran un ritmo importante de crecimiento, las cifras al mes de agosto de la balanza comercial de Estados Unidos muestran que México no está aprovechando del todo, el crecimiento que ha experimentado dicho país, pues mientras las importaciones manufactureras totales de Estados Unidos crecieron 22.5% en agosto, las provenientes de México sólo lo hicieron en 14.5%, mientras que las de China aumentaron 32.1%.

32.1%

-10%

0%

10%

20%

30%

40%

Ene-03 Jul-03 Ene-04 Jul-04

China Totales Mex

22.5%

14.5%

Por último, se publicó el indicador global de la actividad económica (IGAE) del mes de agosto, el cual registró un incremento de 5.2% con respecto al mismo mes del año anterior. Con cifras desestacionalizadas el incremento fue de 0.61%.

5.2%

-4.0%

-1.0%

2.0%

5.0%

8.0%

Ene-00 Ene-01 Ene-02 Ene-03 Ene-04

Al interior del índice destaca que:

• El sector agropecuario registró un crecimiento de 6.9% en agosto, con respecto al crecimiento del mismo mes del año anterior.

• El sector industrial, creció 5.2% en términos anuales durante el mes de agosto.

• El sector servicios, presentó un incremento anual de 5.1% en el mes de agosto.

Con los datos que ya se conocen a la fecha, hemos modificado nuestra estimación del crecimiento del PIB durante el tercer trimestre del año de 3.9% a 4.0%.

En conclusión, la actividad económica sigue repuntando. Sin embargo, las noticias en materia de inflación siguen siendo negativas y continúa el deterioro en el balance de riesgos.

C. Pereda

K.Goya

Saldo de la Balanza Comercial

Importaciones manufactureras de Estados Unidos

Crecimiento Anual del Índice Global de la Actividad Económica

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 12

MEXICO: PRINCIPALES VARIABLES ECONOMICAS

IV Anual II III IV Anual I II III IV Anual I II III

PIB Real (mdp de 1993) 1,626,989 1,600,426 1,648,074 1,581,356 1,657,089 1,612,074 1,601,329 1,649,944 1,591,019 1,690,011 1,633,076 1,661,053 1,714,986 Nov 16

Variación % anual -1.3 -0.1 1.9 1.6 1.9 0.7 2.5 0.1 0.6 2.0 1.3 3.7 3.9 4.4 e/Balanza de Pagos (mdd) Cuenta Corriente -6,224.1 -18,169.9 -2,733.3 -3,130.2 -4,624.3 -13,772.0 -1,961.5 -1,589.9 -2,114.3 -3,270.3 -8,936.1 -1,775.2 -498.5 Nov 29 Cuenta de Capital 8,028.7 25,676.3 3,229.4 5,944.1 7,064.7 22,570.0 6,162.3 3,701.6 -57.8 7,843.5 17,649.6 4,749.9 154.5

2001 2002Dic Dic Nov Dic Ene Feb Mar Apr May Jun Jul Ago Sep Oct

Producción Industrial (var.% anual) -3.4 1.5 -0.5 2.4 0.6 2.5 6.5 3.9 2.3 5.4 3.9 5.2 Nov 11

IGAE (var.% anual)) -2.00 2.86 2.04 3.91 2.23 3.39 5.53 3.95 3.19 5.20 3.21 5.16 Nov 19Ventas al Mayoreo (var.% anual) -8.8 -4.8 3.3 4.7 0.6 1.5 11.5 6.0 7.4 11.4 7.2 12.6 Nov 24Ventas al Menudeo (var.% anual) 2.0 -1.4 5.5 4.1 3.0 4.2 3.7 3.1 3.6 2.4 4.8 4.2ANTAD (var.% anual) 4.5 3.0 8.8 5.4 8.8 13.4 4.1 9.3 8.8 8.3 9.9 8.0

Indice de Precios al Consumidor 97.354 102.904 106.538 106.996 107.661 108.305 108.672 108.836 108.563 108.737 109.022 109.695 110.602 Nov 9

Variación % mensual 0.14 0.44 0.83 0.43 0.62 0.60 0.34 0.15 -0.25 0.16 0.26 0.62 0.83 0.67 e/ Variación % anual 4.40 5.70 3.98 3.98 4.20 4.53 4.23 4.21 4.29 4.37 4.49 4.82 5.06 Acumulado 4.40 5.70 3.53 3.98 0.62 1.22 1.57 1.72 1.46 1.63 1.89 2.52 3.37 4.06 e/Indice de Precios Productor 85.752 93.670 98.897 100.000 100.410 101.970 103.549 105.087 105.764 105.841 106.273 107.092 107.697 Nov 9

Variación % mensual -0.30 1.30 0.83 1.11 0.41 1.55 1.55 1.49 0.64 0.07 0.41 0.77 0.56 Variación % anual 1.30 9.23 6.95 6.76 5.75 5.87 7.21 10.07 11.25 10.39 10.54 10.89 10.99 Acumulado 1.30 9.23 5.58 6.76 0.41 1.97 3.55 5.09 5.76 5.84 6.27 7.09 7.70Dólar p/ Solventar Obligaciones */ 9.1672 10.1982 11.1145 11.2629 10.9308 11.0128 10.9984 11.2535 11.5119 11.3790 11.4735 11.3957 11.4858 11.3872Dólar 48 horas (spot) */ 9.1609 10.2359 11.1492 11.2527 10.9275 11.0294 11.0153 11.2801 11.5186 11.3958 11.4634 11.3923 11.4865 11.3948Cetes 28 días (%) */ 6.29 6.88 4.99 6.06 4.95 5.57 6.28 5.98 6.59 6.57 6.81 7.21 7.36 7.76Cetes 91 días (%) */ 7.53 7.27 5.23 6.18 5.11 5.63 6.21 5.96 7.08 7.26 7.30 7.50 7.75 8.11CPP (%) 5.81 5.13 3.48 3.91 3.67 3.64 4.19 4.12 4.30 4.41 4.59 4.77 5.03 5.26IPyC (BMV) 6,372.28 6,127.09 8,554.48 8,795.28 9,428.77 9,991.80 10,517.50 9,948.13 10,036.29 10,281.82 10,116.39 10,264.32 10,957.37 11,564.35

Tasa de Desempleo 2.46 2.12 3.80 2.96 3.81 3.92 3.86 3.58 3.48 3.78 3.75 4.35 4.01 Nov 18

Base Monetaria (var.% anual) 8.0 17.0 14.3 15.0 13.1 13.3 12.4 12.1 12.3 16.2 16.3 14.3 17.6 Nov 30 M1a (var.% anual) 21.4 12.5 14.2 13.5 13.7 14.3 13.2 14.1 15.5 18.0 16.3 15.5 16.3 M4a (var.% anual) 15.4 10.6 12.3 12.8 11.5 12.0 14.2 13.8 12.0 13.3 11.7 11.8 13.0Balanza comercial (mdd) -1,338.3 -1,201.7 -814.4 -1,224.2 -192.9 -52.5 -177.7 -480.4 32.6 -483.4 -887.6 -639.5 -574.1 Nov 10Exportaciones (mdd) 12,124.7 13,378.6 13,878.8 14,841.0 12,679.5 14,023.5 16,591.5 14,944.3 16,094.9 16,537.6 14,960.4 16,961.4 16,277.9Importaciones (mdd) 13,463.0 14,580.2 14,693.2 16,065.2 12,872.5 14,076.0 16,769.2 15,424.7 16,062.3 17,021.0 15,848.0 17,601.0 16,852.0

Reservas Internacionales (mdd) 40,826 47,984 55,396 57,435 58,742 59,151 59,049 58,394 58,788 59,128 57,827 58,248 57,615 Nov 2

*/ Promedio mensual; r/ cifras revisadas; o/ cifras oportunas; e/ cifras estimadas. Fuentes: Banco de México, Bolsa Mexicana de Valores, INEGI y SHCP.

al 29 de Octubre de 2004

2001 20042002 2003

2003 2004

E.U.A: PRINCIPALES VARIABLES ECONOMICAS

IV Anual II III IV Anual I II III IV Anual I II III

PIB Real (mmd de 1996) 9,910.0 9,890.7 10,052.6 10,117.3 10,135.9 10,074.8 10,184.4 10,287.4 10,472.8 10,580.7 10,381.3 10,697.5 10,784.7 10,883.4 Variación % 1.6 0.5 2.4 2.6 0.7 2.2 1.9 4.1 7.4 4.2 3.1 4.5 3.3 3.7Consumo (mmd de 1996) 7,017.6 6,910.4 7,099.2 7,149.9 7,194.6 7,123.4 7,242.2 7,311.4 7,401.7 7,466.8 7,355.6 7,543.0 7,572.4 7,658.9 Variación % 7.0 2.5 2.8 2.9 2.5 3.4 2.7 3.9 5.0 3.6 3.1 4.1 1.6 4.6Costos Laborales (variación %) -3.4 1.8 0.9 -3.4 0.1 -2.5 1.3 -1.7 -4.3 1.9 -0.8 1.2 0.3Indice de Costo del Empleo (Var. %) 1.0 1.0 0.8 0.9 1.2 0.9 1.0 0.8 1.1 0.9 Nov 30

2001 2002Dic Dic Nov Dic Ene Feb Mar Apr May Jun Jul Ago Sep Oct

Indicadores Líderes (% mensual) 1.2 0.1 0.3 0.3 0.3 0.0 0.8 0.1 0.5 -0.1 -0.3 -0.3 -0.1 Nov 18NAPM (índice) 47.3 53.3 61.3 63.4 63.6 61.4 62.5 62.4 62.8 61.1 62.0 59.0 58.5 58.4 e/Producción Industrial (% mensual) -0.2 -0.5 1.0 0.2 0.6 0.8 -0.1 0.5 0.8 -0.3 0.7 -0.1 0.1 Nov 17Ventas al Menudeo (% mensuall) 0.2 1.5 1.2 0.2 0.5 1.0 2.1 -0.8 1.4 -0.7 1.0 -0.2 1.5 0.2 e/Precios al Consumidor Total 177.3 181.6 184.2 184.6 185.5 186.1 187.0 187.4 188.5 189.1 188.9 189.1 189.4 Nov 17 Variación % mensual -0.1 0.1 -0.2 0.2 0.5 0.3 0.5 0.2 0.6 0.3 -0.1 0.1 0.2 Variación % anual 1.5 2.4 1.5 1.6 1.8 1.6 1.7 2.3 3.0 3.2 2.9 2.6 2.5CORE 188.3 192.2 194.7 194.9 195.3 195.7 196.5 197.1 197.4 197.6 197.8 198.0 198.6 Variación % mensual 0.1 0.2 0.0 0.1 0.2 0.2 0.4 0.3 0.2 0.1 0.1 0.1 0.3 Variación % anual 2.7 2.1 1.4 1.4 1.5 1.6 1.9 2.1 2.1 2.1 2.0 2.0 2.2Precios Productor Total 137.8 139.5 144.8 145.1 146.0 146.1 147.0 148.0 149.0 148.6 148.7 148.6 148.7 Nov 16 Variación % mensual -0.4 -0.3 -0.2 0.2 0.6 0.1 0.6 0.7 0.7 -0.3 0.1 -0.1 0.1 Variación % anual -1.7 1.2 3.5 4.0 3.3 2.2 1.5 3.8 4.9 4.0 4.0 3.3 3.2CORE 150.4 149.6 151.0 150.8 151.3 151.1 151.6 151.7 152.3 152.7 152.8 152.7 153.1 Variación % mensual 0.2 -0.6 -0.1 -0.1 0.3 -0.1 0.3 0.1 0.4 0.2 0.1 -0.1 0.3 Variación % anual 0.9 -0.5 0.3 0.8 0.8 0.8 0.4 1.2 1.5 1.8 1.8 1.5 1.8Libor 3 meses 1.93 1.41 1.17 1.17 1.13 1.12 1.11 1.14 1.32 1.61 1.70 1.80 2.02 2.17TBs 3 meses 1.72 1.21 0.95 0.91 0.90 0.94 0.95 0.96 1.04 1.29 1.44 1.59 1.70 2.31Bonos 10 años 5.09 4.03 4.30 4.27 4.15 4.08 3.83 4.35 4.72 4.73 4.50 4.12 4.13 4.02Bonos 30 años 5.48 5.08 5.22 5.18 5.08 5.02 4.83 5.23 5.34 5.29 5.20 4.93 4.89 4.79Fondos Federales 1.82 1.24 1.00 0.98 1.00 1.01 1.00 1.00 1.00 1.03 1.26 1.43 1.87 1.81Dow Jones 10,021.57 8,341.63 9,782.46 10,453.92 10,488.15 10,583.92 10,357.70 10,225.57 10,188.45 10,435.48 10,139.71 10,173.92 10,080.27 10,027.47Nasdaq 1,950.40 1,335.49 1,960.26 2,003.37 2,066.15 2,029.82 1,994.22 1,920.15 1,986.74 2,047.79 1,887.36 1,838.10 1,896.84 1,974.99Standard & Poor's 500 1,148.08 879.82 1,058.20 1,111.92 1,131.14 1,144.94 1,126.21 1,107.24 1,120.68 1,140.75 1,101.72 1,104.24 1,114.58 1,130.20Euro (dls. por Euro) 0.8909 0.9526 1.1994 1.2588 1.2478 1.2497 1.2320 1.1976 1.2181 1.2199 1.2056 1.2177 1.2438 1.2794Yen por dólar 131.63 118.74 109.62 107.28 105.78 109.00 104.25 110.51 109.40 108.79 111.41 109.24 110.02 105.99Salario por Hora (dls.) 14.73 15.18 15.46 15.47 15.49 15.52 15.55 15.59 15.63 15.66 15.71 15.75 15.78R- Revisada, p/ - preliminar, e/ - estimadaFuentes: The Joint Economic Committee by the Council of Economic Advisers (Economic Indicators) y Reuters.

al 29 de Octubre de 2004

2001

2003 2004

2002 2003 2004

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 13

Calendario de Información: Octubre 2004 México 25 Octubre 26 Octubre 27 Octubre 28 Octubre 29 Octubre IGAE (Ago.) Reporte de Inflación

(3er. Trim.)

1 Noviembre 2 Noviembre 3 Noviembre 4 Noviembre 5 Noviembre Confianza de los

Consumidores (Oct.)

8 Noviembre 9 Noviembre 10 Noviembre 11 Noviembre 12 Noviembre Inversión Fija Bruta (Ago.)

Inflación Octubre Balanza Comercial Revisada (Sep.)

Producción Industrial (Sep.)

Reunión Política Monetaria

15 Noviembre 16 Noviembre 17 Noviembre 18 Noviembre 19 Noviembre PIB (3er. Trimestre) Desempleo (Oct.) IGAE (Sep.)

Estados Unidos 25 Octubre 26 Octubre 27 Octubre 28 Octubre 29 Octubre Venta de Casas Existentes (Sep.)

Confianza de los Consumidores (Oct.)

Bienes Duraderos (Sep.) Beige Book

PIB 3T Confianza Consumidores(Oct.) Chicago PMI (Oct.)

1 Noviembre 2 Noviembre 3 Noviembre 4 Noviembre 5 Noviembre Ingreso y Consumo Personal (Oct.) ISM Manufacturero (Oct.)

ISM no Manufacturero (Oct.)

Productividad (3T.) Mercado Laboral (Oct.)

8 Noviembre 9 Noviembre 10 Noviembre 11 Noviembre 12 Noviembre Balanza Comercial

(Sep.) Reunión Fed

Ventas al Menudeo (Oct.) Confianza Consumidor (Nov.)

15 Noviembre 16 Noviembre 17 Noviembre 18 Noviembre 19 Noviembre Empire Manufacturing (Nov.)

PPI (Oct.) CPI (Oct.) Producción Indsutrial (Oct.)

Indicadores Líderes (Oct.) Philadelphia Fed (Nov.)

El Banco de México publica cada miércoles información semanal al viernes anterior de su estado de cuentas: Reserva Internacional, Crédito Interno, Crédito a Intermediarios Financieros y Pasivos con Autoridades Financiera s del Extranjero. Diariamente anuncia el monto de billetes y monedas en circulación y la base monetaria del día anterior

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 14

Cotizaciones Internacionales Ultimo Hace una Hace Hace Hace Hace Hecho Semana 1 mes 3 meses 6 meses 1 año

Metales Oro Londres 428.90 424.70 418.75 391.50 388.00 384.75 Plata Nueva York 7.29 7.31 6.91 6.55 6.07 5.06 Cobre (Dls. xTon.) 2,833.00 2,915.00 3,042.00 2,855.00 2,721.00 2,057.00 Zinc (Dls. x Ton.) 1,004.00 1,039.50 1,003.00 1,012.50 1,024.50 938.00Petróleo Canasta Crudo (OPEP) 44.75 46.61 43.39 38.69 33.99 27.17 Brent Ligero 48.71 51.95 47.32 41.75 34.70 28.22 West Texas Intermediate 51.78 55.17 49.58 43.74 37.35 29.24 Olmeca 48.45 52.49 47.36 42.37 35.85 27.88 Istmo 45.72 49.75 44.49 40.44 33.82 26.96 Maya 38.46 40.68 36.06 32.44 28.94 22.96 Mezcla 41.93 44.84 37.34 33.68 29.36 23.24Tasas de Interés Prime Rate 4.750 4.750 4.750 4.250 4.000 4.000 Libor 3 meses 2.170 2.110 2.020 1.700 1.180 1.169 Libor 6 meses 2.313 2.243 2.196 1.980 1.380 1.230 Cds. 30 días 1.970 1.910 1.810 1.430 1.050 1.060 Cds. 90 días 2.110 2.070 1.960 1.610 1.120 1.120 Cds. 180 días 2.260 2.210 2.160 1.880 1.310 1.160 Treasury Bills 3 meses 1.910 1.843 1.705 1.444 0.973 0.953 Treasury Bills 6 meses 1.875 1.810 1.675 1.415 0.955 0.935 Treasury Yields 10 años 4.029 3.978 4.123 4.477 4.503 4.296 Treasury Yields 30 años 4.790 4.753 4.895 5.202 5.287 5.136 Tasa de Descuento 2.750 2.750 2.750 2.250 2.000 2.000 Fondos Federales 1.813 1.750 1.875 1.313 1.063 1.063

Deuda Externa Latinoamericana México UMS-26 152.188 151.250 150.000 141.625 145.375 143.250 Argentina Par 55.000 52.500 52.000 51.000 51.500 48.500 Descuento 49.000 49.000 49.000 49.000 49.000 48.500 Brasil Par 89.625 88.750 89.375 81.000 78.000 79.250 Descuento 87.000 86.875 87.500 81.000 76.500 79.250Tipos de Cambio (Moneda Local por Dólar) Euro (dls. x euros) 1.2794 1.2680 1.2438 1.2056 1.1976 1.1586 Libra Esterlina (dls. x L.) 1.8376 1.8280 1.8122 1.8162 1.7777 1.6951 Dólar Canadiense 1.2179 1.2330 1.2620 1.3293 1.3715 1.3190 Franco Suizo 1.1944 1.2111 1.2450 1.2783 1.2959 1.3401 Yen Japonés 105.99 107.22 110.02 111.41 110.51 109.84Futuros - Nueva York Dic/04 Ene/05 Feb/05 Oro 429.40 430.30 431.20 Plata 7.31 7.32 7.33 Crudo Ligero 50.99 50.80 50.68 Peso Chicago 0.085975 0.085500 0.085075Fuente: Reuters.

Dirección Ejecutiva de Análisis Estrategia

Grupo Financiero Banorte

29 de Octubre 2004 15

Resumen del Mercado Accionario Emisora Cierre 1 Sem 1 Mes 3 Mes 6 Mes Acum 1 Año

IPyC 11,564.35 3.01 5.54 14.31 16.25 31.48 43.39ALFA A 44.850 5.43 4.16 18.53 19.82 46.02 56.46

Indice AMX L 25.470 12.40 14.57 24.79 31.97 64.75 93.69Local 1 Sem. Acum. ARA * 30.850 -1.50 -5.08 -0.48 -0.93 10.49 2.36

ARCA * 22.000 4.36 5.06 2.85 -5.34 2.33 10.00COREA (KOSPI) 834.84 2.72 9.67 ASUR B 26.690 1.48 5.70 9.93 19.96 35.48 37.93HONG KONG (HANG SENG) 13,054.66 0.34 3.54 BIMBO A 25.990 1.92 4.08 7.09 13.00 23.23 51.55MALASIA (KLSE COMPOSITE) 861.14 0.85 8.45 CEL * 19.000 1.33 3.09 28.38 23.54 -9.09 -1.66SINGAPUR (STRAITS TIMES) 1,980.69 0.92 14.83 CEMEX CPO 66.680 1.43 4.04 3.41 -0.24 13.50 25.46ARGENTINA (MERVAL) 1,287.14 6.42 18.30 CIE B 27.130 8.52 15.45 17.96 15.45 27.43 40.94BRASIL (BOVESPA) 23,052.18 1.80 4.92 COLLADO * 14.550 4.00 4.00 71.18 61.67 134.68 138.52CHILE (CIGP) 8,805.95 -1.01 15.92 COMERCI UBC 12.410 -0.16 -3.35 6.89 -1.90 9.82 34.02MEXICO (IPC-DLS.) 1,002.33 2.75 28.14 CONTAL * 18.000 2.27 6.82 0.06 -11.33 -5.26 18.03

CYDSASA A 4.090 2.25 -24.26 25.85 -4.88 36.33 52.61DESC B 3.040 -0.98 -5.88 -1.62 -16.48 -21.45 -11.88ELEKTRA * 90.920 2.60 18.88 34.36 36.31 52.81 65.31FEMSA UBD 50.980 1.15 1.35 1.78 2.58 22.90 29.16GCARSO A1 54.880 1.63 4.91 17.49 31.54 38.94 46.39GCC * 22.500 1.35 10.29 25.00 26.05 73.88 112.26

Actual GEO B 18.090 3.37 9.97 15.96 38.49 57.94 52.27 (e) SEP/04 Dic/03 GIGANTE * 7.500 0.00 4.17 3.45 5.63 25.00 45.35

GISSA * 18.360 -0.22 -2.34 -0.76 -13.80 0.33 3.73COREA 9.1 9.1 11.4 GMEXICO B 47.660 -1.93 3.72 24.57 41.38 65.31 144.29HONG KONG 21.1 21.2 14.9 GMODELO C 29.570 1.20 6.87 4.67 3.54 9.64 5.95MALASIA 15.7 15.5 13.2 GRUMA B 23.000 0.00 0.66 18.31 17.95 50.33 56.46SINGAPUR 19.1 19.1 21.1 GSANBOR B-1 18.400 0.27 -1.76 -2.13 2.22 3.95 32.76ARGENTINA 275.5 244.5 -10.9 HILASAL A 1.100 0.00 -1.79 14.58 0.00 25.00 46.67BRASIL 9.8 9.9 11.2 HYLSAMX B 25.240 -1.98 8.19 49.26 68.83 272.27 257.00CHILE 25.7 25.0 17.2 HYLSAMX L 25.250 -1.75 8.74 51.29MEXICO 16.6 15.7 14.1 ICA * 4.030 1.51 3.87 20.30 11.33 55.00 73.30

IMSA UBC 28.040 8.26 -1.61 -6.84 24.79 4.24 63.02KIMBER A 34.520 4.10 3.35 12.41 14.27 19.86 29.24KOF L 23.210 0.91 3.85 -0.64 -3.53 -3.29 4.55MASECA B 5.100 -0.97 -2.86 -2.30 -6.42 6.25 11.84NAFTRAC 02 11.560 3.21 5.47 13.78 15.60 31.36 43.42PENOLES * 52.710 2.29 -0.55 26.46 5.29 3.74 68.67SANLUIS CPO 9.000 0.00 17.65 55.71 89.47 200.00 176.92SAVIA A 2.600 -7.80 0.00 19.27 0.39 54.76 63.41

Indice SORIANA B 37.070 -4.21 0.43 9.67 7.48 49.36 52.87Local 1 Sem. Acum. TELECOM A1 17.750 0.40 4.97 9.98 4.23 13.20 14.07

TELMEX L 19.790 2.06 7.67 12.06 1.59 6.40 10.93CANADA (COMPOSITE) 8,870.97 2.31 14.82 TLEVISA CPO 31.770 0.63 6.11 18.90 28.10 41.77 49.02EUA (DOW JONES) 10,027.47 2.76 -4.08 TVAZTCA CPO 7.180 -1.10 1.56 14.70 12.19 12.19 28.67JAPON (NIKKEI) 10,771.42 0.36 2.18 URBI * 42.990 4.34 3.09 9.11INGLATERRA (FT-100) 4,624.20 0.72 6.32 VALLE B 13.700 -2.21 -5.52 -19.27 -28.83 -2.14 5.38ALEMANIA (DAX-30) 3,960.25 -0.26 -1.79 VITRO A 10.300 -2.37 -6.96 -2.09 -16.46 -6.96 24.85FRANCIA (CAC-40) 3,706.82 -0.36 2.44 WALMEX V 37.750 -0.71 -2.35 8.76 13.33 17.86 22.49ESPAÑA (IBEX-35) 8,418.30 -0.35 6.98 GFINBUR O 19.290 -1.68 -1.18 13.94 34.99 58.63 56.45

GFNORTE O 54.200 2.15 0.78 29.05 34.16 38.97 50.51

INVERSION EXTRANJERA (NAFIN) Al 27-Oct

% del % del

Emisora Cap.Cont Total 1 Sem 1 Mes 3 Mes 6 Mes 1 Año

KIMBER A 37.24 62.39 0.00 -0.43 -0.19 -1.37 -0.69Actual SEP/04 Dic/03 ALFA A 27.40 29.46 0.00 -1.60 -0.33 -0.95 1.68

TMM A 85.08 5.61 0.07 0.22 0.23 -1.25 -1.17CANADA 17.9 17.5 19.4 VITRO * 8.53 1.23 0.19 -0.31 -6.78 -16.13 22.21EUA 18.3 18.4 22.6 POSADAS A 5.57 0.84 0.00 0.00 0.00 0.00 -18.57JAPON 24.1 24.2 -126.0 SANLUIS A 4.06 0.19 0.00 0.00 -0.05 -0.05 -0.15INGLATERRA 14.1 13.9 14.7 SAVIA A 1.83 0.10 -4.46 -74.43 -74.20 -76.34 -76.71ALEMANIA 20.2 19.9 19.4 CINTRA A 0.74 0.08 0.00 0.00 -0.04 -0.33 -74.97FRANCIA 18.7 18.4 39.0 CODUSA A 0.30 0.07 0.00 0.01 0.01 -97.44 -95.64ESPAÑA 15.3 14.6 15.8 AEROMEX A 0.08 0.02 0.00 0.00 0.00 0.00 0.00

OTRAS 0.02Fuentes: Bloomberg, Bolsa Mexicana de Valores y MSCI TOTALES 23,589.37 100.00 0.75 0.14 9.93 -2.13 20.86

PRECIO/UTILIDAD PONDERADOSMULTIPLOS

DESARROLLADOS MERCADOS

Var. % - Dls

MERCADOS

Var. % - Dls

Variación %

Variaciones %

PRECIO/UTILIDAD PONDERADOSMULTIPLOS

EMERGENTES

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

7 de mayo de 2004 16

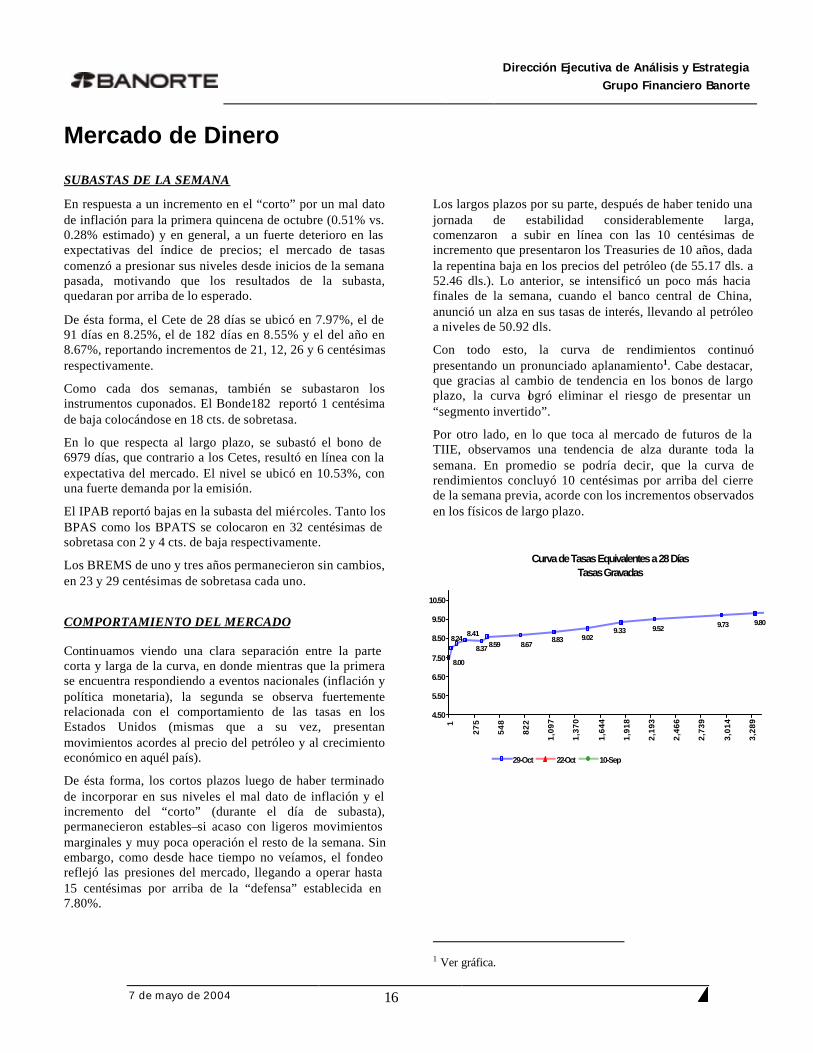

Mercado de Dinero SUBASTAS DE LA SEMANA

En respuesta a un incremento en el “corto” por un mal dato de inflación para la primera quincena de octubre (0.51% vs. 0.28% estimado) y en general, a un fuerte deterioro en las expectativas del índice de precios; el mercado de tasas comenzó a presionar sus niveles desde inicios de la semana pasada, motivando que los resultados de la subasta, quedaran por arriba de lo esperado.

De ésta forma, el Cete de 28 días se ubicó en 7.97%, el de 91 días en 8.25%, el de 182 días en 8.55% y el del año en 8.67%, reportando incrementos de 21, 12, 26 y 6 centésimas respectivamente.

Como cada dos semanas, también se subastaron los instrumentos cuponados. El Bonde182 reportó 1 centésima de baja colocándose en 18 cts. de sobretasa.

En lo que respecta al largo plazo, se subastó el bono de 6979 días, que contrario a los Cetes, resultó en línea con la expectativa del mercado. El nivel se ubicó en 10.53%, con una fuerte demanda por la emisión.

El IPAB reportó bajas en la subasta del miércoles. Tanto los BPAS como los BPATS se colocaron en 32 centésimas de sobretasa con 2 y 4 cts. de baja respectivamente.

Los BREMS de uno y tres años permanecieron sin cambios, en 23 y 29 centésimas de sobretasa cada uno.

COMPORTAMIENTO DEL MERCADO

Continuamos viendo una clara separación entre la parte corta y larga de la curva, en donde mientras que la primera se encuentra respondiendo a eventos nacionales (inflación y política monetaria), la segunda se observa fuertemente relacionada con el comportamiento de las tasas en los Estados Unidos (mismas que a su vez, presentan movimientos acordes al precio del petróleo y al crecimiento económico en aquél país).

De ésta forma, los cortos plazos luego de haber terminado de incorporar en sus niveles el mal dato de inflación y el incremento del “corto” (durante el día de subasta), permanecieron estables–si acaso con ligeros movimientos marginales y muy poca operación el resto de la semana. Sin embargo, como desde hace tiempo no veíamos, el fondeo reflejó las presiones del mercado, llegando a operar hasta 15 centésimas por arriba de la “defensa” establecida en 7.80%.

Los largos plazos por su parte, después de haber tenido una jornada de estabilidad considerablemente larga, comenzaron a subir en línea con las 10 centésimas de incremento que presentaron los Treasuries de 10 años, dada la repentina baja en los precios del petróleo (de 55.17 dls. a 52.46 dls.). Lo anterior, se intensificó un poco más hacia finales de la semana, cuando el banco central de China, anunció un alza en sus tasas de interés, llevando al petróleo a niveles de 50.92 dls.

Con todo esto, la curva de rendimientos continuó presentando un pronunciado aplanamiento1. Cabe destacar, que gracias al cambio de tendencia en los bonos de largo plazo, la curva logró eliminar el riesgo de presentar un “segmento invertido”.

Por otro lado, en lo que toca al mercado de futuros de la TIIE, observamos una tendencia de alza durante toda la semana. En promedio se podría decir, que la curva de rendimientos concluyó 10 centésimas por arriba del cierre de la semana previa, acorde con los incrementos observados en los físicos de largo plazo.

Curva de Tasas Equivalentes a 28 DíasTasas Gravadas

9.809.739.529.339.028.83

8.678.37 8.598.41

8.00

8.24

4.50

5.50

6.50

7.50

8.50

9.50

10.50

1

27

5

54

8

82

2

1,09

7

1,37

0

1,64

4

1,91

8

2,19

3

2,46

6

2,73

9

3,01

4

3,28

929-Oct 22-Oct 10-Sep

1 Ver gráfica.

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

7 de mayo de 2004 17

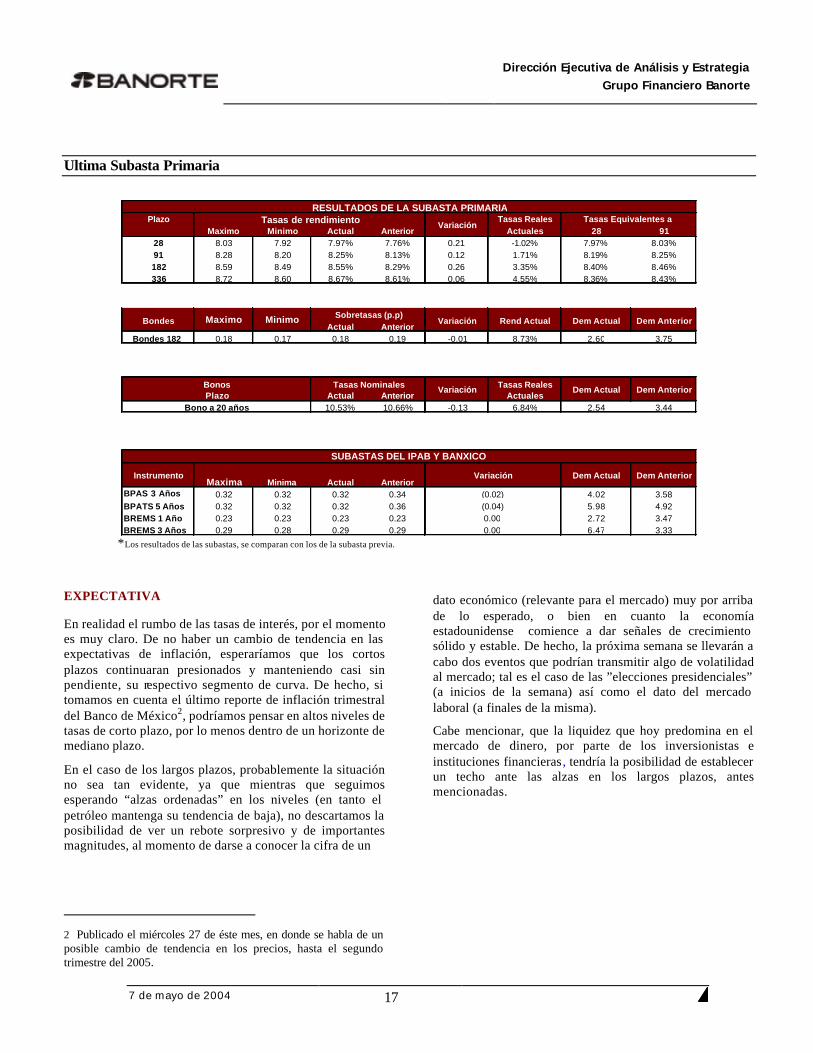

Ultima Subasta Primaria

*Los resultados de las subastas, se comparan con los de la subasta previa.

EXPECTATIVA

En realidad el rumbo de las tasas de interés, por el momento es muy claro. De no haber un cambio de tendencia en las expectativas de inflación, esperaríamos que los cortos plazos continuaran presionados y manteniendo casi sin pendiente, su respectivo segmento de curva. De hecho, si tomamos en cuenta el último reporte de inflación trimestral del Banco de México2, podríamos pensar en altos niveles de tasas de corto plazo, por lo menos dentro de un horizonte de mediano plazo.

En el caso de los largos plazos, probablemente la situación no sea tan evidente, ya que mientras que seguimos esperando “alzas ordenadas” en los niveles (en tanto el petróleo mantenga su tendencia de baja), no descartamos la posibilidad de ver un rebote sorpresivo y de importantes magnitudes, al momento de darse a conocer la cifra de un

2 Publicado el miércoles 27 de éste mes, en donde se habla de un posible cambio de tendencia en los precios, hasta el segundo trimestre del 2005.

dato económico (relevante para el mercado) muy por arriba de lo esperado, o bien en cuanto la economía estadounidense comience a dar señales de crecimiento sólido y estable. De hecho, la próxima semana se llevarán a cabo dos eventos que podrían transmitir algo de volatilidad al mercado; tal es el caso de las ”elecciones presidenciales” (a inicios de la semana) así como el dato del mercado laboral (a finales de la misma).

Cabe mencionar, que la liquidez que hoy predomina en el mercado de dinero, por parte de los inversionistas e instituciones financieras, tendría la posibilidad de establecer un techo ante las alzas en los largos plazos, antes mencionadas.

Plazo Tasas RealesMaximo Minimo Actual Anterior Actuales 28 91

28 8.03 7.92 7.97% 7.76% 0.21 -1.02% 7.97% 8.03%91 8.28 8.20 8.25% 8.13% 0.12 1.71% 8.19% 8.25%182 8.59 8.49 8.55% 8.29% 0.26 3.35% 8.40% 8.46%336 8.72 8.60 8.67% 8.61% 0.06 4.55% 8.36% 8.43%

RESULTADOS DE LA SUBASTA PRIMARIA

VariaciónTasas de rendimiento Tasas Equivalentes a

Actual AnteriorBondes 182 0.18 0.17 0.18 0.19 -0.01 8.73% 2.60 3.75

Dem AnteriorVariación Rend Actual Dem ActualMinimoBondes Maximo Sobretasas (p.p)

Tasas RealesActual Anterior Actuales10.53% 10.66% -0.13 6.84% 2.54 3.44

Dem AnteriorDem ActualVariaciónTasas NominalesBonosPlazo

Bono a 20 años

Maxima Minima Actual AnteriorBPAS 3 Años 0.32 0.32 0.32 0.34 4.02 3.58BPATS 5 Años 0.32 0.32 0.32 0.36 5.98 4.92BREMS 1 Año 0.23 0.23 0.23 0.23 2.72 3.47BREMS 3 Años 0.29 0.28 0.29 0.29 6.47 3.33

Dem Actual Dem AnteriorVariación

SUBASTAS DEL IPAB Y BANXICO

(0.02)(0.04)0.000.00

Instrumento

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 18

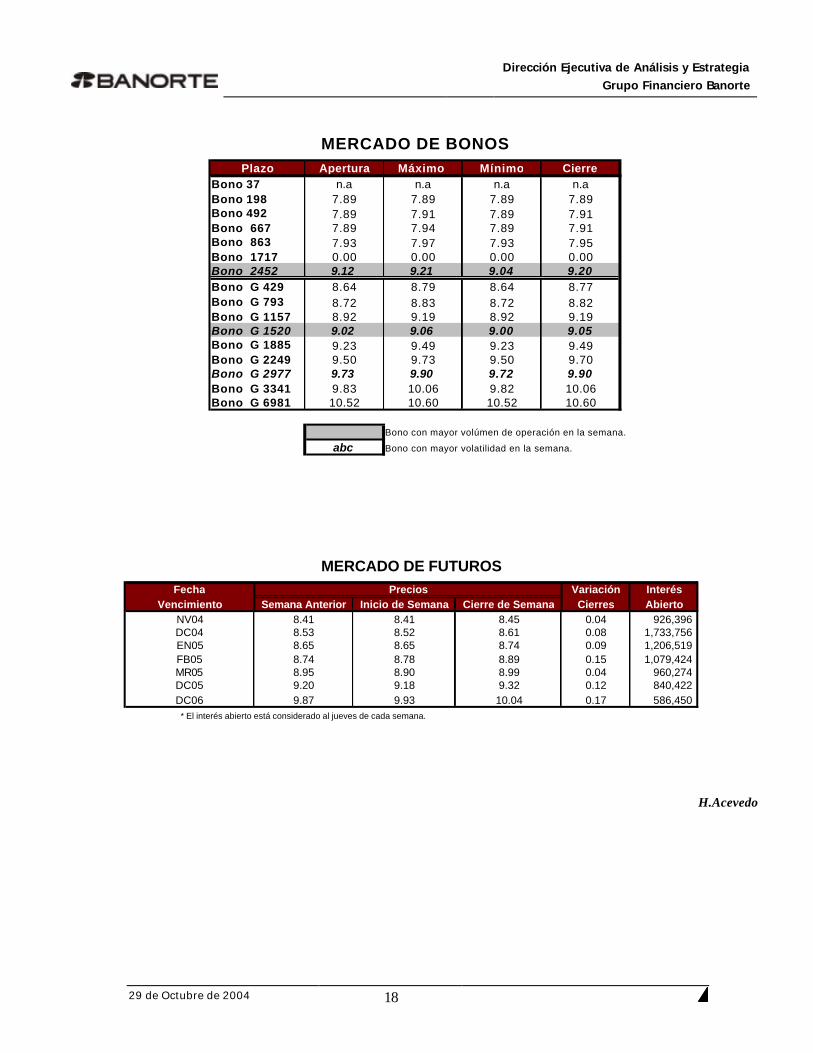

H.Acevedo

Plazo Apertura Máximo Mínimo CierreBono 37 n.a n.a n.a n.aBono 198 7.89 7.89 7.89 7.89Bono 492 7.89 7.91 7.89 7.91Bono 667 7.89 7.94 7.89 7.91Bono 863 7.93 7.97 7.93 7.95Bono 1717 0.00 0.00 0.00 0.00Bono 2452 9.12 9.21 9.04 9.20Bono G 429 8.64 8.79 8.64 8.77Bono G 793 8.72 8.83 8.72 8.82Bono G 1157 8.92 9.19 8.92 9.19Bono G 1520 9.02 9.06 9.00 9.05Bono G 1885 9.23 9.49 9.23 9.49Bono G 2249 9.50 9.73 9.50 9.70Bono G 2977 9.73 9.90 9.72 9.90Bono G 3341 9.83 10.06 9.82 10.06Bono G 6981 10.52 10.60 10.52 10.60

Bono con mayor volúmen de operación en la semana.

abc Bono con mayor volatilidad en la semana.

MERCADO DE BONOS

Fecha Variación InterésVencimiento Semana Anterior Inicio de Semana Cierre de Semana Cierres Abierto

NV04 8.41 8.41 8.45 0.04 926,396 DC04 8.53 8.52 8.61 0.08 1,733,756 EN05 8.65 8.65 8.74 0.09 1,206,519 FB05 8.74 8.78 8.89 0.15 1,079,424 MR05 8.95 8.90 8.99 0.04 960,274 DC05 9.20 9.18 9.32 0.12 840,422 DC06 9.87 9.93 10.04 0.17 586,450

* El interés abierto está considerado al jueves de cada semana.

Precios

MERCADO DE FUTUROS

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 19

Mercado Cambiario La semana pasada el tipo de cambio tuvo un comportamiento estable y con poca operación, moviéndose solo cinco centavos, entre P$11.4950/USD y P$11.5600/USD. De semana a semana, el peso perdió 5.20 centavos, cerrando en P$11.5340/USD.

La cautela predominó en el mercado, ante la cercanía de las elecciones en Estados Unidos (el próximo martes). Sólo el día de la noticia de “alza en tasas de China” provocó nerviosismo en el mercado, cuando el tipo de cambio alcanzó el nivel más alto de la semana, debido a que la noticia motivó un movimiento en contra de las principales divisas.

Por otra parte, la información dada conocer en México, tampoco tuvo un efecto en el tipo de cambio, tal fue el caso

del dato de producción industrial, el cual a pesar de resultar positivo, no provocó mayor reacción en el mercado.

Expectativa

Para el inicio de la semana el tipo de cambió podría continuar apático hasta el día de las elecciones en Estados Unidos, cuando podría presentarse cierta volatilidad en el mercado. El rango estimado de operación se ubica entre P$11.4200/USD y P$11.6000/USD.

M. Galvan / H. Acevedo

Volatilidad del Tipo de Cambio (2002-2003) Comportamiento del Tipo de Cambio (2002-2003)

0%

5%

10%

15%

01/0

1/02

03/1

2/02

05/2

1/02

07/3

0/02

10/0

8/02

12/1

7/02

02/2

5/03

05/0

6/03

07/1

5/03

09/2

3/03

12/0

3/03

02/1

7/04

04/2

7/04

07/0

6/04

09/1

4/04

Trimestral Año

8.809.309.80

10.3010.8011.3011.80

01/0

1/02

03/1

2/02

05/2

1/02

07/3

0/02

10/0

8/02

12/1

7/02

02/2

5/03

05/0

6/03

07/1

5/03

09/2

3/03

12/0

3/03

02/1

7/04

04/2

7/04

07/0

6/04

09/1

4/04

Año 20 per. Mov. Avg. (Año)

Rendimiento en Dólares

Tipo de Cambio Hoy: 11.5320$ Plazo 28 91 182 364Cetes 7.60% 8.04% 8.24% 8.40%Libor 2.00% 2.17% 2.31% 2.55%

11.4820 11.21 7.59 6.75 6.1611.5070 8.40 6.71 6.30 5.9311.5320 5.59 5.84 5.86 5.7111.5570 2.80 4.97 5.42 5.4811.5820 0.02 4.10 4.98 5.2611.6070 (2.75) 3.24 4.54 5.0311.6320 (5.51) 2.39 4.11 4.8111.6570 (8.26) 1.53 3.68 4.59

Break-even 11.5822 11.7022 11.8736 12.1974

Nota: Las tasas de los Cetes aquí publicadas corresponden a los cierres de los Cetes gravables del día viernes, con el fin de hacerlas comparativas con las tasas Libor también del viernes, NO SON TASAS PRIMARIAS.

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 20

FUTUROS Y FORWARDS.

México-- Futuros del Peso en Chicago Tipo de Cambio 11.5320$ Contrato Máximo Mínimo Cierre En Pesos Variación Int. Abierto

Nov-04 11.5808 11.5407 11.574074 0.0864 -0.007 0Dec-04 11.6381 11.5976 11.631288 0.0860 -0.245 56,313Mar-05 11.8308 11.7751 11.820331 0.0846 0.362 612Jun-05 12.0084 11.9581 12.008406 0.0833 0.107 558

Fuente: Banorte Casa de Bolsa / Bloomberg / Infosel

Comportamiento Franco Suizo / Dólar (1997-2004) Comportamiento Yen / Dólar (1997-2004)

1.10

1.20

1.30

1.40

1.50

1.60

1.70

1.80

1.90

A-97 A-98 A-99 A-00 A-01 A-02 A-03 A-04

100

110

120

130

140

150

A-97 A-98 A-99 A-00 A-01 A-02 A-03 A-04

Comportamiento Dólar / Libra(1997-2004) Comportamiento Dólar / Euro(1997-2004)

1.30

1.40

1.50

1.60

1.70

1.80

1.90

2.00

A-97 A-98 A-99 A-00 A-01 A-02 A-03 A-04

0.800.850.900.951.001.051.101.151.201.251.30

A-97 A-98 A-99 A-00 A-01 A-02 A-03 A-04

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 21

Mercado Accionario Mucho se ha mencionado en las últimas semanas, que la tendencia tan acelerada al alza en el precio del petróleo estaba influyendo negativamente en los movimientos de los mercados financieros. En los días recientes el crudo ha mostrado una desaceleración y ha propiciado un cambio en las tendencias de corto plazo de tasas de interés, monedas y, desde luego, en los mercados accionarios.

Gráfica 1. Petróleo (WTI) Gráfica 2. Indice Dow Jones

2003 2004

100

30

35

40

45

50

55

2003 200495

100105

100000x10000

9500

10000

10500

En el caso de los índices de Estados Unidos, la baja en el precio del crudo ligero West Texas Intermediate (WTI), propició un fuerte repunte. Específicamente el Dow Jones, que había confirmado la tendencia a la baja de mediano plazo con la penetración del apoyo –nivel de demanda- en los 9800 puntos, logró recuperarse rápidamente y de nueva cuenta se ubica por encima de 10000. Este repunte dio lugar a que los indicadores diarios, que ya se ubicaban en la zona de sobreventa extrema, estén mostrando las divergencias positivas que en el pasado han precedido a los avances importantes.

Lo más significativo de mediano plazo es que la dirección de las gráficas semanales muestra que hay buenas posibilidades de que el Dow retome la tendencia al alza de largo plazo que se inició en los primeros meses del año pasado.

Ahora bien, la semana pasada hubo un cambio fundamental en una de las economías más importantes del mundo: Por primera vez en diez años China aumentó sus tasas de interés como una medida para desacelerar su crecimiento económico (ver Economía Internacional). A pesar de que se había comentado durante meses sobre esta posibilidad, una vez que se materializó sí generó cierto nerviosismo en los mercados, pues preocupa el impacto que esto pudiera tener sobre la economía mundial y, sobretodo, en la región asiática.

Gráfica 3. Indice S&P-Acero Gráfica 4. Indice S&P-Utilities

2000 2001 2002 2003 2004 2005

100

150

405060708090

100

2000 2001 2002 2003 2004 2005

100

100

150

200

233%

+55%

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 22

En términos de los mercados accionarios la reacción que se puede observar es que haya un cambio de liderazgo entre los sectores. China es un importador muy importante de materias primas y desde hace ya varios años el crecimiento tan acelerado de esa economía había propiciado que el precio de los commodities, sobretodo el de los metales, presentara un alza muy significativa. Las acciones de empresas exportadoras de estos productos, entonces, también se habían visto fuertemente beneficiadas.

Sin embargo, existía la contraparte, pues los altos precios de las materias primas, provocaron un aumento en costos para otras compañías que las necesitan generar sus productos y eso representa, a final de cuentas, en menores utilidades y un precio más bajo de sus acciones.

Hay que aclarar, no obstante, que lo que se busca con esta alza en las tasas de interés de China, es desacelerar a la economía del 9% al 7%; es decir, seguirá habiendo un crecimiento aunque a un menor ritmo. Esto se traduciría en una tendencia más moderada al alza en los commodities y en el precio de las acciones y sectores relacionados.

Técnicamente, lo que se percibe como más probable para los metales, por los excesos a los que se han llegado en los indicadores de velocidad de largo plazo, es que en un inicio haya una toma de utilidades, o hasta una corrección significativa, pero más adelante prevalezca la tendencia primaria que es positiva; es decir, que haya un descanso para luego volver a subir aunque a un ritmo más moderado.

En el caso específico de nuestra Bolsa, que había permanecido un tanto al margen del alza en el petróleo, no esperamos que esta situación de China provoque la reversión de la tendencia al alza de largo plazo, pero sí podrían ser ahora otras emisoras las que lideren los avances.

Desde que inició el alza de la Bolsa el año pasado, dentro de las emisoras que más han contribuido son las relacionadas están las relacionadas al precio de los metales. Es probable que ahora haya una sana rotación y sean otras las que comiencen a repuntar de una manera más importante. Cabe reiterar que no se espera que las que han subido mucho se desplomen, pero es posible que moderen el ritmo del alza.

En términos de las gráficas del Indice, el último avance que inició en agosto pasado con el que se ha registrado un máximo histórico arriba de los 11500 puntos, ha provocado que los indicadores de corto plazo estén llegando a la zona de sobrecompra que en ocasiones anteriores ha dado lugar a las tomas de utilidad importantes y en algunos casos a correcciones significativas, como en mayo pasado. No obstante, hasta ahora no hay evidencia real de que haya un ajuste, por lo que lo más recomendable es mantenerse en el mercado.

Ahora bien, las gráficas semanales muestran que el potencial de alza de largo plazo aún es considerable, por lo que en el caso de que hubiera un retroceso, para los portafolios con un horizonte de inversión de mediano plazo, sería una oportunidad para acumular posiciones, aunque sería recomendable una reestructura de carteras.

Indice de la Bolsa, gráfica diaria Indice de la Bolsa, gráfica semanal

A M J J A S O N D

0

100

9500

10000

10500

11000

11500

2000 2001 2002 2003 2004 2005

0

500

500

50006000700080009000

1000011000

G. Muñiz

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 23

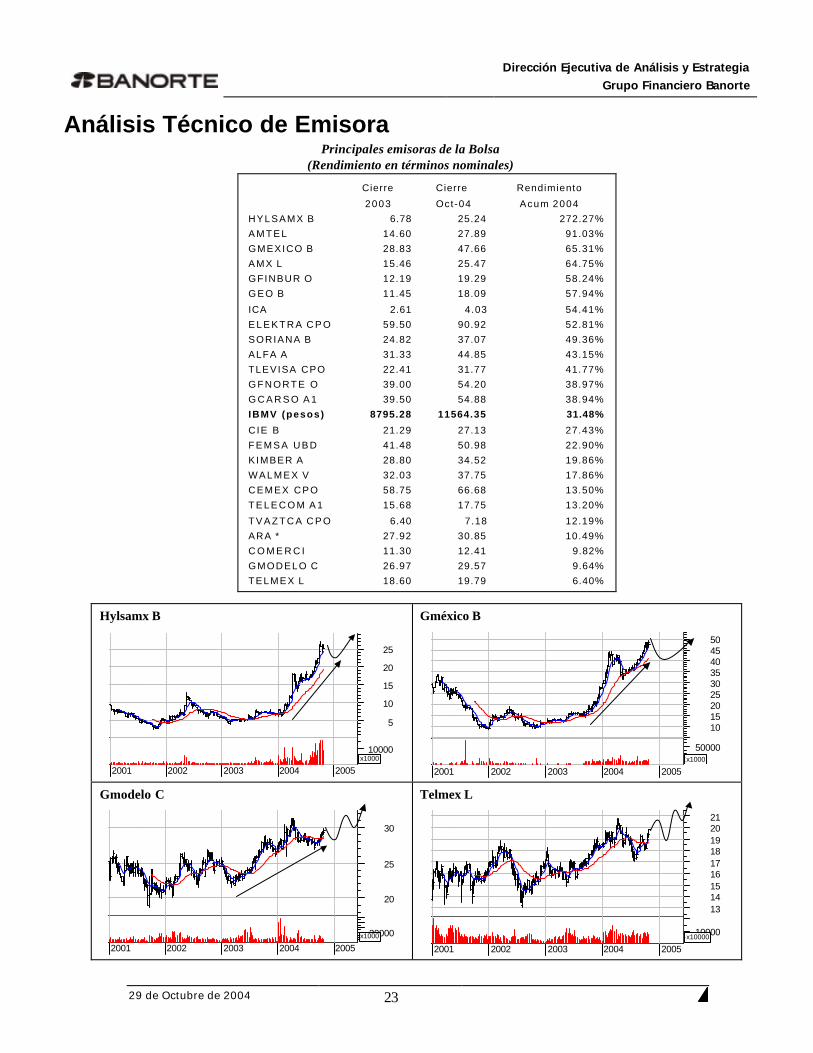

Análisis Técnico de Emisora Principales emisoras de la Bolsa

(Rendimiento en términos nominales)

Hylsamx B

2001 2002 2003 2004 2005

10000x1000

5

10

15

20

25

Gméxico B

2001 2002 2003 2004 2005

50000x1000

101520253035404550

Gmodelo C

2001 2002 2003 2004 2005

20000x1000

20

25

30

Telmex L

2001 2002 2003 2004 2005

10000x10000

131415161718192021

Cierre Cierre Rendimiento

2003 Oct-04 Acum 2004

HYLSAMX B 6.78 25.24 272.27%

A M T E L 14.60 27.89 91.03%

GMEXICO B 28.83 47.66 65.31%

AMX L 15.46 25.47 64.75%

GFINBUR O 12.19 19.29 58.24%

G E O B 11.45 18.09 57.94%

ICA 2.61 4.03 54.41%

E L E K T R A C P O 59.50 90.92 52.81%

SORIANA B 24.82 37.07 49.36%

ALFA A 31.33 44.85 43.15%

TLEVISA CPO 22.41 31.77 41.77%

G F N O R T E O 39.00 54.20 38.97%

G C A R S O A 1 39.50 54.88 38.94%

IBMV (pesos) 8795.28 11564.35 31.48%

CIE B 21.29 27.13 27.43%

F E M S A U B D 41.48 50.98 22.90%

KIMBER A 28.80 34.52 19.86%

W A L M E X V 32.03 37.75 17.86%

CEMEX CPO 58.75 66.68 13.50%

T E L E C O M A 1 15.68 17.75 13.20%

T V A Z T C A C P O 6.40 7.18 12.19%

ARA * 27.92 30.85 10.49%

C O M E R C I 11.30 12.41 9.82%

GMODELO C 26.97 29.57 9.64%

TELMEX L 18.60 19.79 6.40%

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 24

Mercado Accionario Comportamiento del Dow Jones después de elecciones El próximo 2 de noviembre se celebrarán las elecciones presidenciales de Estados Unidos y las encuestas más recientes indican que la elección que está por celebrarse, será muy apretada. Actualmente George Bush, del partido republicano, aventaja ligeramente a John Kerry, candidato del partido demócrata. En vísperas de la elección, algunos inversionistas se preguntan qué le convendrá más a los mercados, que Bush se reelija o bien que el candidato demócrata se alce con la victoria. En el presente espacio analizamos el comportamiento histórico del Dow Jones a partir del día de las elecciones para el periodo 1936- 2000. La Tabla 1 muestra el comportamiento histórico del Dow Jones, durante los días posteriores a la elección. Se calcularon los rendimientos acumulados hasta 90 días después del evento, para detectar si los mercados reaccionan de alguna manera específica a partir de la fecha en la cual se celebran las elecciones. Primeramente, para las diferentes fechas se promediaron los rendimientos de las 17 elecciones celebradas del año 1936 al 2000, y encontramos que en general, el Dow Jones muestra un comportamiento positivo que se acentúa después del día 30, para finalizar en el día 90 con una ganancia promedio acumulada de 3.1%. Posteriormente calculamos el rendimiento promedio utlilizando los 9 años en que salió victorioso el partido demócrata y el rendimiento promedio de los 8 años en los que ganó el partido republicano. Como puede apreciarse en la Figura 1. en el periodo 1936 – 2000, el Dow Jones ha reaccionado de manera muy similar tanto a victorias republicanas como a las demócratas, aunque al día 90 es ligeramente mayor el rendimiento exhibido durante los años en que se elige un presidente demócrata.

Fecha Presidente DíaElección Electo elección 15 d 30 d 45 d 60 d 90 d

05-Nov-36 Roosevelt D 0.9% 0.0% 0.2% -0.7% -1.6% 4.4%07-Nov-40 Roosevelt D 4.4% -0.2% -1.3% -2.4% 0.6% -5.9%02-Nov-44 Roosevelt D 0.5% -0.7% 0.4% 3.8% 3.8% 4.7%04-Nov-48 Truman D 1.1% -3.5% -4.1% -3.6% -4.1% -1.2%06-Nov-52 Eisenhower R 0.5% 3.0% 4.0% 5.6% 8.3% 6.6%01-Nov-56 Eisenhower R 1.6% 0.2% -1.5% 2.5% 4.1% 0.1%03-Nov-60 Kennedy D 0.4% 2.6% 1.3% 5.0% 4.7% 10.4%05-Nov-64 Jonhson D 0.0% 1.9% -0.3% -0.6% -0.5% 3.7%07-Nov-68 Nixon R 0.1% 1.9% 3.0% 1.8% -1.4% -0.4%02-Nov-72 Nixon R 0.5% 3.8% 5.7% 6.1% 5.3% 3.1%04-Nov-76 Carter D 0.4% -0.8% -0.6% 2.4% 4.5% -0.4%06-Nov-80 Reagan R -1.9% 3.9% 0.3% -1.7% 4.1% -1.2%01-Nov-84 Reagan R 0.8% -1.6% -1.5% -2.6% 0.3% 6.7%03-Nov-88 Bush R 0.6% -4.4% -3.0% -0.3% 0.5% 8.4%05-Nov-92 Clinton D 0.6% 0.1% 2.0% 2.8% 2.7% 4.7%07-Nov-96 Clinton D 0.5% 4.8% 3.3% 5.0% 6.3% 9.2%02-Nov-00 Bush R -0.2% -2.5% -4.8% -4.3% -1.0% -0.1%

Prom. 36-00 (17) 0.6% 0.5% 0.2% 1.1% 2.2% 3.1%Prom. D (9) 1.0% 0.5% 0.1% 1.3% 1.8% 3.3%Prom. R (8) 0.3% 0.5% 0.3% 0.9% 2.5% 2.9%Prom. 76-00 (7) 0.1% -0.1% -0.6% 0.2% 2.5% 3.9%Prom. D 76-00 (3) 0.5% 1.4% 1.6% 3.4% 4.5% 4.5%Prom. R 76-00 (4) -0.2% -1.2% -2.3% -2.2% 1.0% 3.4%

* D = Demócrata, R = Republicano

Partido* Rendimiento acumulado días después de la elección

Tabla 1. Comportamiento histórico del Dow Jones después de elecciones

Dirección Ejecutiva de Análisis y Estrategia

Grupo Financiero Banorte

29 de Octubre de 2004 25