d^/^^xx - inicio - cmf portal. comisión para el … · 2 clasificación instrumento:...

TRANSCRIPT

Marzo 2011

2

Clasificación

Instrumento: Clasificación Tendencia

Bono serie H y líneas de bonos N° 439 (serie E), 560 (serie L), 724 (serie M) y 725 (serie N)

BBB

Negativa

RESUMEN DE CLASIFICACIÓN

ICR Clasificadora de Riesgo ratifica en Categoría BBB, con tendencia negativa, la solvencia y bonos de MASISA S.A. (Masisa, la compañía o la empresa). La clasificación considera, principalmente, las líneas de negocio de la compañía, los costos y materia prima, la integración vertical y eficiencia, intensidad de las inversiones, diversificación, riesgo soberano y situación financiera. Al respecto:

1. Líneas de negocios: En opinión de ICR, la compañía mantiene una cantidad significativa de productos de valor agregado a base de insumos forestales. Entre estos se encuentran los tableros MDF, PB/MDP y molduras MDF, los que son frecuentemente utilizados por el sector inmobiliario.

2. Costos, materia prima, eficiencia, intensidad de inversiones e integración vertical: Gran parte de la demanda por insumos forestales la compañía la abastece con bosques propios, ubicados en Chile, Brasil, Argentina y Venezuela. La demanda restante (resinas químicas y madera), es cubierta a través de acuerdos de largo plazo con proveedores de distintas zonas de la región e incluso ha integrado la fabricación de resinas en países como México y Venezuela. Adicionalmente, mantiene una política de diversificar sus fuentes de abastecimiento de residuos de madera de terceros, disminuyendo la dependencia de proveedores individuales. En general, el abastecimiento de insumos se realiza, por lo tanto, desde los mismos mercados en los que opera la compañía y no por medio de la importación de productos.

La compañía es susceptible a ciertas interrupciones o cierres en sus plantas e instalaciones debido a siniestros o paralizaciones (como consecuencia de negociaciones colectivas, por ejemplo). Para contrarrestar esto, la empresa se cubre ante eventuales siniestros mediante seguros con compañías internacionales. Con respecto a eventuales paralizaciones por concepto de negociación colectiva, una proporción relevante de los trabajadores en Chile, México, Argentina y Venezuela, están cubiertos por un convenio colectivo con los sindicatos. Por otro lado, en Brasil, Perú, Ecuador y Colombia, los trabajadores no están sindicalizados. Para evitar esto, Masisa mantiene programas de acercamiento y de compromiso con todos sus colaboradores, siendo reconocido a nivel de la industria por sus programas de capital humano y responsabilidad social, lo que le ha permitido mantener sólo ciertas paralizaciones y costos de mano de obra razonables. Adicionalmente, cabe destacar que Masisa posee una ventaja competitiva ya que la mayoría de sus aserraderos se encuentran cercanos geográficamente a las plantas industriales, permitiendo mantener el costo de transporte relativamente bajo, especialmente en Chile, donde sus instalaciones se ubican en la séptima y octava regiones.

La compañía presenta un modelo de producción con alto grado de integración vertical, participando desde la gestión de activos forestales hasta la distribución de tableros, lo que permite generar sinergias entre divisiones y optimizar los costos. No obstante, en los últimos dos años la compañía ha vendido parte de sus terrenos forestales, para financiar proyectos o reducir carga financiera, por ende, de volverse una práctica recurrente, le resta integración vertical. Respecto a sus instalaciones, la empresa cuenta con diez complejos industriales distribuidos en Chile, Argentina, Brasil, Venezuela y México, todos con certificación ISO 9.001, ISO 14.001 y OHSAS 18.001, con excepción de las plantas de Lerma, Zitácuaro y Chihuahua adquiridas en México el año 2013, lo que demostraría el enfoque de la compañía a ajustar su tecnología a los estándares correspondientes y a mantener instalaciones de buen nivel, aun cuando para los próximos períodos existirá una reducción de Capex significativa, donde las inversiones sólo serán en factores muy relevantes para la compañía, por tanto existen bajas necesidades de inversión próximas.

Estados Financieros: 30 de septiembre de 2015

3

3. Diversificación: Según estimaciones de la compañía, Masisa se ubica en la primera posición en capacidad instalada en Latinoamérica (excluyendo Brasil), con ventas principalmente domésticas, con exportaciones en mercados clave (algunas economías de la región y Estados Unidos). Al estar significativamente expuesta al sector inmobiliario podría tener un potencial crecimiento en aquellas economías en vías de desarrollo, sin embargo, el sector inmobiliario es altamente volátil, pudiendo afectar los resultados de la compañía en momentos de contracción. Lo anterior implica que Masisa mantiene cierta volatilidad respecto al ciclo económico. La compañía mantiene una red de distribución multicanal, que incluye 340 tiendas Placacentro en 11 países (31 tiendas propias y el resto corresponden a establecimientos de terceros, con contratos de comercialización y distribución, similares a una franquicia). Las ventas restantes son a mayoristas, clientes industriales, retail, exportación y otros.

4. Riesgo soberano: Un elemento de gran relevancia en la clasificación es el riesgo soberano de los países en que opera La compañía. Masisa mantiene presencia en algunas economías calificadas de alto riesgo, como lo son Venezuela (CCC / CCC- a nivel internacional) y Argentina (Default Selectivo a nivel internacional), ambas representando cerca del 34,3% del Ebitda consolidado de la sociedad, estas economías han estado afectas a fuertes devaluaciones. Adicionalmente, se profundizó la desaleracion económica en Brasil (BB+ a nivel internacional) y su moneda fue objeto de fuertes depreciaciones, al igual que los otros dos países ya mencionados. No obstante, este efecto es parcialmente contraarrestado con los dividendos repatriados desde Argentina.

5. Situación financiera: A septiembre de 2015, la compañía mantuvo deuda financiera por US$ 819 millones.

Respecto a algunos indicadores financieros, la compañía mantiene niveles de endeudamiento presionados al alza, alcanzando 1,53 veces a septiembre de 2015 (1,06 veces a diciembre de 2014), mientras que la deuda financiera neta sobre ebitda alcanzó 3,59 veces durante el mismo período de medición.

En opinión de esta clasificadora, la política de endeudamiento de MASISA se ve desfavorecida por el entorno macroeconómico de las economías latinoamericanas, debiendo refinanciar y/o vender activos forestales para prepagar algunas obligaciones, de modo tal de lograr una posición menos desfavorable ante la variabilidad de los flujos generados en las economías en las que participa.

En resumen, y en opinión de ICR, el perfil de deuda de la compañía no está alineado con el riesgo y variabilidad que conlleva participar en países económicamente debilitados. Lo anterior significa que, dada la variabilidad de los flujos percibidos, los indicadores de deuda pueden continuar ajustándose. Con todo, se considera positivo, la venta de activos no estratégicos para la recompra de bonos y rebajar así la carga financiera. No obstante, ICR hace hincapié en que la venta de activos no es sostenible en el tiempo como mecanismo de reducción de deuda y que, dado el plan de inversiones sobre la planta en México, existe la probabilidad de que la compañía incorpore deuda para financiar la última etapa de ésta. Asimismo, las obligaciones de la compañía establecen como covenant de cumplimiento una relación de deuda financiera neta sobre Ebitda de máximo 4,5 veces. A septiembre de 2015, la compañía satisfacía el ratio. Por su parte, como covenant de incurrencia se estableció un nivel de endeudamiento de 1,4 veces, el cual la compañía cumple muy ajustadamente (1,4 veces). Cabe destacar que este indicador es ajustable por las devaluaciones de las monedas de Argentina y Venezuela, lo que constituye una protección ante los fuertes ajustes cambiarios que han experimentado estas economías.

La tendencia negativa asignada a la clasificación se deriva de la fuerte influencia que tiene el desempeño económico de los países en los que participa y por su correspondiente debilidad cambiaria. Asimismo, la recesión económica por la que atraviesa Brasil (10,8% de Ebitda a septiembre de 2015), en conjunto con una delicada situación política y una depreciación sostenida en su moneda local, añaden un componente adicional de riesgo en la clasificación. Adicionalmente, la aplicación de SIMADI en Venezuela tuvo un impacto negativo a nivel de resultados. Mientras que en Argentina se observó una leve mejora por mayores niveles de precio.

4

DEFINICIÓN DE CATEGORÍAS

CATEGORÍA BBB Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

METODOLOGÍA / CRITERIOS DE CLASIFICACIÓN

SOLVENCIA

Metodología utilizada: (1) Metodología de industria forestal. (2) Metodología general de clasificación de empresas.

HISTORIAL DE CLASIFICACIÓN

Bonos mar-14 feb-15 mar-15 oct-15 feb-16

Clasificación BBB+ BBB+ BBB BBB BBB

Acción de Clasificación

Primera Clasificación Término de Clasificación Nueva Clasificación Confirmación Clasificación

Confirmación Clasificación

Instrumento

Bono serie H y líneas de bonos N° 439 (serie E), N° 440, N° 560 (serie L),

724 (serie M) y 725 (serie N)

Bono serie H y líneas de bonos N° 439 (serie E), N° 440, N° 560 (serie L),

724 (serie M) y 725 (serie N)

Bono serie H y líneas de bonos N° 439 (serie E), N° 440, N° 560 (serie L),

724 (serie M) y 725 (serie N)

Bono serie H y líneas de bonos N° 439 (serie E),

N° 440 , N° 560 (serie L), 724 (serie M) y 725 (serie

N)

Bono serie H y líneas de bonos N° 439 (serie E), 560 (serie L), 724 (serie

M) y 725 (serie N)

Tendencia En Observación En Observación En Observación Negativa Negativa

Acción de tendencia

Primera clasificación Ratificación Primera clasificación Modificación Ratificación

La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

5

1 Fuente: la compañía, SVS.

2 Prácticas de gobierno corporativo a diciembre 2014, última versión disponible en SVS y sitio web de la empresa.

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL.

ANTECEDENTES DE LA COMPAÑÍA1

MASISA es una compañía dedicada a la producción y comercialización de tableros de madera para muebles y arquitectura de interiores en América Latina. Sus principales productos son tableros MDF, tableros MDP, tableros de partículas PB y tableros melamínicos, comercializando, además, algunos productos complementarios como madera aserrada y molduras MDF. MASISA tiene una capacidad instalada de 3.451.000 m³ anuales para la fabricación de tableros, 1.798.000 m³ anuales para recubrimiento de tableros con papeles melamínicos y folios, además de 36.000 m³ anuales para recubrimiento con pintura. Asimismo, posee una capacidad anual total de 721.000 m³ de madera aserrada y procesos de remanufactura para la fabricación de molduras de MDF.

En cuanto a la estructura de propiedad, la compañía es controlada por Grupo Nueva Inversiones LTDA, sociedad destinada a la administración de activos forestales, la cual ejerce el control a través de las sociedades chilenas GN Inversiones Limitada e Inversiones Forestales Los Andes Limitada, dueñas en conjunto del 67% de la compañía. Asimismo, Grupo Nueva pertenece a VIVA, fideicomiso creado en 2003 por el empresario Stephan Schmidheiny, que respalda las actividades de negocio de Grupo Nueva entregando guía y control.

ESTRUCTURA DE PROPIEDAD DIRECTORIO

GN INVERSIONES LIMITADA 46,43% ROBERTO SALAS GUZMÁN Presidente

INV. FORESTALES LOS ANDES LIMITADA 20,57%

ROBERTO ARTAVIA LORÍA Vicepresidente

BANCO DE CHILE POR CUENTA DE TERCEROS NO RESIDENTES 4,45% JORGE CAREY TAGLE Director

AFP HABITAT S A PARA FDO. PENSION C 2,99% RAMIRO URENDA MORGAN Director

BTG PACTUAL SMALL CAP CHILE FONDO DE INVERSIÓN (CTA.NUEVA) 2,62% ROSANGELA MAC CORD DE FARIA Director

AFP HABITAT S.A. FONDO TIPO B 1,94% MIGUEL VARGAS ICAZA Director

BANCHILE C. DE B. S.A. 1,47% ANDREAS MARKUS EGGENBERG Director

CREDICORP CAPITAL S.A. CORREDORES DE BOLSA 1,30% AFP HABITAT S.A. FONDO TIPO A 1,27%

CHILE FONDO DE INVERSIÓN SMALL CAP 1,03% BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES 1,03% COMITÉ DE DIRECTORES

AFP CUPRUM S.A PARA FDO. PENSIÓN C 0,92% RAMIRO URENDA MORGAN Independiente

Total 12 mayores accionistas 86,02% ROSANGELA MAC CORD DE FARIA No independiente

ANDREAS MARKUS EGGENBERG No independiente

Respecto al funcionamiento del directorio, la compañía tiene las siguientes políticas establecidas

2: (1) procedimiento para la

inducción de nuevos directores, consistente en la visita a las faenas forestales, industriales y comerciales, entrevistas con principales ejecutivos, auditores, asesores legales externos y entrega de set con las principales directrices corporativas; (2) política para la contratación de asesores en materias en las que se puede requerir especialistas; (3) reuniones al menos dos veces al año entre el directorio y los auditores externos; (4) un procedimiento de autoevaluación anual, el que tiene como objetivo la mejora continua del funcionamiento del directorio; (5) un código de gobierno corporativo, que trata las materias relacionadas a conflictos de interés; (6) el tiempo mínimo que cada director debe destinar mensualmente a su rol como tal en la sociedad (20 horas) y; (7) un procedimiento que permite la asistencia de sus integrantes vía teleconferencia. Respecto a la relación entre la sociedad, los accionistas y el público en general, la compañía adoptó las siguientes prácticas: (1) información sobre el perfil profesional de los candidatos a director en su sitio web; (2) extracto en su página web con los principales acuerdos adoptados en las juntas ordinarias de accionistas; (3) área responsable de la relación con inversionistas; (4) procedimiento formal para evaluar las revelaciones que realiza al mercado, a través del código de gobierno corporativo y; (5) una plataforma digital a través de la cual se entrega a los accionistas y público en general, información pertinente de la compañía. En contraparte, la compañía no cuenta con un mecanismo que permita la votación remota y participación en

Tabla 1: 12 mayores accionistas a diciembre de 2015 (Fuente: SVS)

Tabla 2: Directorio y comité de directores (Fuente: SVS)

6

3 Fuente: CORMA; INFOR; ADUANA, Metodología industria forestal ICR.

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL.

tiempo real de los accionistas en las juntas. Respecto a la sustitución y compensación para ejecutivos, el directorio ha establecido un ejercicio anual de planificación de sucesión de cargos críticos, abarcando los ejecutivos principales. Adicionalmente, ha definido directrices formales para prevenir que las políticas de compensación e indemnización de los gerentes y ejecutivos principales, generen incentivos tales, que puedan exponer a la sociedad a riesgos que no estén acordes con las políticas definidas o que generen ilícitos. Finalmente, en relación al riesgo inherente del negocio, MASISA cuenta con políticas y procedimientos formales para la administración de sus principales riesgos. Existe un comité de riesgo y auditoría que le reporta directamente sobre estas políticas y procedimientos. Por otra parte, la compañía mantiene un código de conducta que define los principios que guían el actuar de todo su personal y cuenta con un procedimiento establecido diseñado para la denuncia de eventuales irregularidades o ilícitos.

CLASIFICACIÓN DE RIESGO DEL NEGOCIO

1. Industria forestal mundial/chilena3

La industria forestal a nivel mundial se caracteriza por: (i) ser cíclica y con altos riesgos de sustitución para algunos productos, como por ejemplo ciertos tipos de papel que están siendo reemplazados por medios digitales. Normalmente se producen escenarios de sobreoferta y escasez a nivel de industria, lo que acentúa la volatilidad; (ii) productos tipo commodity, cuyos precios dependen de las condiciones globales de oferta y demanda y del riesgo de tipo de cambio; (iii) oferta de celulosa creciente, producto de avances en técnicas de gestión forestal (aumento en rendimiento, ampliación regional de las hectáreas plantadas, etc.), lo que añade presión competitiva; (iv) mantener altos costos de capital y un limitado control sobre los costos de energía, transporte y mano de obra, relevantes para esta industria; (v) mantener una regulación focalizada en temas de seguridad, medio ambiente y preservación de la fauna; (vi) tener riesgos políticos asociados, relacionados principalmente a la protección de los proveedores locales a través de regulaciones y/o fijaciones de precios por ejemplo. La industria forestal chilena genera una amplia gama de productos cuyos usos satisfacen las necesidades más elementales de la sociedad. Estos productos se clasifican en las siguientes categorías principales:

Productos Descripción

Madera aserrada Obtenida luego de cortar los árboles cosechados en tablas de diferentes dimensiones. Corresponde a un producto final, pero también se puede remanufacturar, para obtener madera elaborada y molduras, por ejemplo.

Tableros y chapas

Se dividen en tres categorías: (i) los contrachapados o terciados, obtenidos a partir de troncos que se debobinan y transforman en láminas que luego son pegadas, prensadas y lijadas; (ii) los tableros de fibras, astillas y partículas, que se obtienen a partir de astillas y aserrín o a partir de troncos de baja calidad aserrable; (iii) los tableros aglomerados están compuestos de partículas de madera unidas entre sí mediante un adhesivo. Su uso más frecuente es en construcción como revestimiento de tabiques, muros y pisos en zonas secas.

Astillas Obtenidas ya sea como subproductos de los procesos de aserrado y contrachapado, o como resultado del picado de trozos en plantas astilladoras, que luego son usadas para la elaboración de tableros, celulosa y como combustible. Las astillas son el insumo para producir la celulosa

Celulosa

Surge del proceso de separar la celulosa de otros elementos presentes en la madera, como lignina, hemicelulosa, resinas, ceras y grasas. Para ello, las astillas (provenientes de aserraderos o directamente de las trozas de madera) pasan a un proceso de digestión, donde se les aplican altas presiones, formando una pasta que es sometida a varios lavados y secados posteriores. La pulpa resultante se distribuye formando láminas que pasan por distintos procesos de finalización, tales como secado, dimensionado, prensado, apilado y embalado. Según el uso que tenga el producto final, la celulosa puede ser blanqueada o no blanqueada.

Tabla 3: Productos industriales forestal (Fuente: CORMA)

7

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL.

Adicionalmente, u uy p u m “ m ”, m u , musgos, hongos, mimbre, o corteza, que si bien se comercializan tanto en Chile como en el extranjero, su producción es menos relevante en el conjunto del sector. En términos de exportaciones, al cierre de 2015 el sector forestal disminuyó sus exportaciones en 10,5%, afectado principalmente por la menor demanda de estos productos, especialmente por parte del continente asiático, aunque dentro del subsector se puede observar que las exportaciones de madera chapada, contrachapada y estratificada aumentaron 6%. Asimismo, la industria representa el 19% dentro de las exportaciones no mineras, lo que la cataloga como un actor importante dentro del comercio internacional. Dentro de la participación del sector forestal en las exportaciones, la celulosa representa alrededor del 48%, seguida principalmente por restos forestales (17%), tablas de madera (16%) y tableros de madera (7%).

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

Celulosa Tablas yTablones de

Madera

Tableros deMadera

MaderaChapada,

Contrachapadao estratificada

Cartulinas Resto Forestales

2.879,70

989,50

428,90

327,70

348,70

980,80

2.561,50

822,50

390,10

349,50

299,30

908,10

Exportaciones sector forestal 2014-15 (US$ Millones FOB)

2014 2015

2. Principales riesgos asociados al negocio

Exposición a economías riesgosas y devaluaciones: Un elemento de gran relevancia en la clasificación es el riesgo soberano de los países en que opera la compañía. Para el caso de Masisa, ésta mantiene presencia en algunas economías calificadas de alto riesgo, como lo son Venezuela (CCC / CCC- a nivel internacional) y Argentina (Default Selectivo a nivel internacional), ambas representando cerca del 34,3% del Ebitda consolidado de la Sociedad. Asimismo, la recesión económica en Brasil (BB+ a nivel internacional) se profundizó durante los últimos períodos.

Industria ligada al sector inmobiliario: La demanda de tableros y otros productos de madera depende fuertemente de la construcción y remodelación de viviendas, lo que implica que, dado el carácter cíclico de esa industria, una desaceleración económica global, especialmente en Latinoamérica, afectaría negativamente el precio de venta de los productos de la compañía, y por lo tanto su situación financiera.

Variabilidad del tipo de cambio: La sociedad tiene exposición, tanto en sus activos como en sus pasivos, a las variaciones de valor de monedas distintas de las monedas funcionales de cada una de sus operaciones. Para mitigar lo anterior, Masisa dispone de una política de cobertura de riesgo de tipo de cambio, la cual busca mantener deuda en las monedas funcionales de cada operación y calzar obligaciones o decisiones de pago significativas en monedas diferentes del dólar. En casos que no sea posible o conveniente lograr la cobertura a través de los propios flujos del negocio o de la deuda, la sociedad evalúa la conveniencia de tomar instrumentos derivados (cross currency swaps o forwards de monedas) de cobertura en el mercado. Respecto a las partidas de balance, las principales partidas expuestas son los bonos locales denominados en UF.

Competencia: La industria de tableros de madera es sensible a los cambios en la capacidad instalada y variaciones en el

Frutos Secos14,00%

Productos del Mar14,10%

Vitivinicolas6,30%

Agrícolas14,10%

Otros Alimentos32,80%

Celulosa9,00%

Tablas y Tablones de Madera

2,90%

Tableros de Madera1,40%

Madera Chapada, Contrachapada o

estratificada1,20%

Cartulinas1,00%

Restos Forestales 3,00%

Forestales y Derivados

19%

Exportaciones No Mineras (%)

Gráfico 1: Exportaciones sector forestal 2014-2015 (Fuente: Elaboración propia con información de Aduana)

Gráfico 2: Exportaciones no mineras 2015 (Fuente: Elaboración propia con información de Aduana)

8

4 Fuente: Elaboración propia; MASISA; Metodología ICR industria forestal.

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL.

ciclo económico, lo que puede afectar significativamente los precios de venta, participación de mercado y la rentabilidad de la compañía. Para mitigar este riesgo, la compañía ha centrado sus esfuerzos en diferenciarse a través de acciones orientadas a ser la empresa más enfocada a clientes finales de la industria.

Cambios regulatorios en países latinoamericanos: Un riesgo no controlable para MASISA es el eventual cambio en las regulaciones ambientales, económicas, tributarias u otras, de las economías en las que opera, lo que podría afectar las operaciones y resultados de la compañía.

3. MASISA en la Industria4

Líneas de negocios:

En opinión de ICR, la compañía mantiene una cantidad significativa de productos de valor agregado a base de insumos forestales. Entre estos se encuentran los tableros MDF, PB/MDP y molduras MDF, los que son frecuentemente utilizados por el sector inmobiliario.

Costos, materia prima, eficiencia, intensidad de inversiones e integración vertical: Gran parte de la demanda por insumos forestales la compañía la abastece con bosques propios, ubicados en Chile, Brasil, Argentina y Venezuela. La demanda restante (resinas químicas y madera), es cubierta a través de acuerdos de largo plazo con proveedores de distintas zonas de la región e incluso ha integrado la fabricación de resinas en países como México y Venezuela. Adicionalmente, mantiene una política de diversificar sus fuentes de abastecimiento de residuos de madera de terceros, disminuyendo la dependencia de proveedores individuales. En general, el abastecimiento de insumos se realiza, por lo tanto, desde los mismos mercados en los que opera la compañía y no por medio de la importación de productos. La compañía es susceptible a ciertas interrupciones o cierres en sus plantas e instalaciones debido a siniestros o paralizaciones (como consecuencia de negociaciones colectivas, por ejemplo). Para contrarrestar esto la empresa se cubre ante eventuales siniestros mediante seguros con compañías internacionales. Con respecto a eventuales paralizaciones por concepto de negociación colectiva, una proporción relevante de los trabajadores en Chile, México, Argentina y Venezuela, están cubiertos por un convenio colectivo con los sindicatos. Por otro lado, en Brasil, Perú, Ecuador y Colombia, los trabajadores no están sindicalizados. Para evitar esto, Masisa mantiene programas de acercamiento y de compromiso con todos sus colaboradores, siendo reconocido a nivel de la industria por sus programas de capital humano y responsabilidad social, lo que ha permitido mantener sólo ciertas paralizaciones y costos de mano de obra razonables. Adicionalmente, cabe destacar que Masisa posee una ventaja competitiva ya que la mayoría de sus aserraderos se encuentran cercanos geográficamente a las plantas industriales, permitiendo mantener el costo de transporte relativamente bajo, especialmente en Chile, donde sus instalaciones se ubican en la séptima y octava regiones. La compañía presenta un modelo de producción con un alto grado de integración vertical, participando desde la gestión de activos forestales hasta la distribución de tableros, lo que permite generar sinergias entre divisiones y optimizar los costos. No obstante, en los últimos dos años la compañía ha vendido parte de sus terrenos forestales, para financiar proyectos o reducir carga financiera, por ende, de volverse una práctica recurrente, le resta fortaleza a la integración vertical. Respecto a sus instalaciones, la empresa cuenta con diez complejos industriales distribuidos en Chile, Argentina, Brasil, Venezuela y México, todos con certificación ISO 9.001, ISO 14.001 y OHSAS 18.001, con excepción de las plantas de Lerma, Zitácuaro y Chihuahua adquiridas en México el año 2013, lo que demostraría el enfoque de la compañía a ajustar su tecnología a los estándares correspondientes y a mantener instalaciones de buen nivel, aun cuando para los próximos períodos existirá una reducción de Capex significativa donde las inversiones sólo serán en factores muy relevantes para la compañía, por tanto existen bajas necesidades de inversión próximas.

9

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL.

Diversificación: Según estimaciones de la compañía, Masisa se ubica en la primera posición en capacidad instalada en Latinoamérica (excluyendo Brasil), con ventas principalmente domésticas, con exportaciones en mercados clave (algunas economías de la región y Estados Unidos). Al estar significativamente expuesta al sector inmobiliario podría tener un potencial crecimiento en aquellas economías en vías de desarrollo, sin embargo, el sector inmobiliario es altamente volátil, pudiendo afectar los resultados de la compañía en momentos de contracción. Lo anterior implica que Masisa mantiene cierta volatilidad respecto al ciclo económico. La compañía mantiene una red de distribución multicanal, que incluye 340 tiendas Placacentro en 11 países (31 tiendas propias y el resto corresponden a establecimientos de terceros, con contratos de comercialización y distribución, similares a una franquicia). Las ventas restantes son a mayoristas, clientes industriales, retail, exportación y otros.

Riesgo soberano: Un elemento de gran relevancia en la clasificación es el riesgo soberano de los países en que opera La compañía. Masisa mantiene presencia en algunas economías calificadas de alto riesgo, como lo son Venezuela (CCC / CCC- a nivel internacional) y Argentina (Default Selectivo a nivel internacional), ambas representando cerca del 54% del Ebitda consolidado de la sociedad, estas economías han estado afectas a fuertes devaluaciones. Adicionalmente, se profundizó la desaleracion económica en Brasil (BB+ a nivel internacional) y su moneda fue objeto de fuertes devaluaciones, al igual que los otros dos países ya mencionados. No obstante, este efecto es parcialmente contraarrestado con los dividendos repatriados desde Argentina.

10

5 Resultado operacional = Ingresos de explotación – costos de explotación – gastos de administración y ventas

6 Ebitda = Ganancia bruta – costos de distribución – gastos de administración y ventas + depreciación y amortización + consumo de materia prima propia forestal.

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL

EVALUACIÓN DEL RIESGO FINANCIERO

1. Situación financiera de la compañía

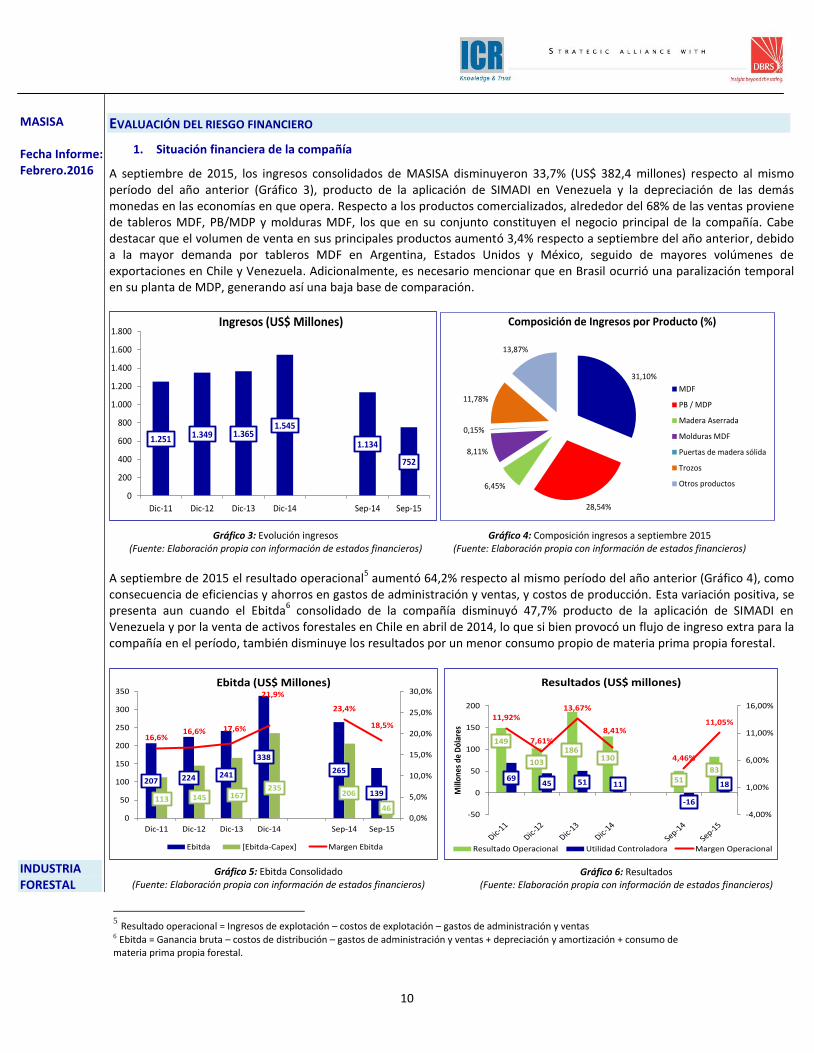

A septiembre de 2015, los ingresos consolidados de MASISA disminuyeron 33,7% (US$ 382,4 millones) respecto al mismo período del año anterior (Gráfico 3), producto de la aplicación de SIMADI en Venezuela y la depreciación de las demás monedas en las economías en que opera. Respecto a los productos comercializados, alrededor del 68% de las ventas proviene de tableros MDF, PB/MDP y molduras MDF, los que en su conjunto constituyen el negocio principal de la compañía. Cabe destacar que el volumen de venta en sus principales productos aumentó 3,4% respecto a septiembre del año anterior, debido a la mayor demanda por tableros MDF en Argentina, Estados Unidos y México, seguido de mayores volúmenes de exportaciones en Chile y Venezuela. Adicionalmente, es necesario mencionar que en Brasil ocurrió una paralización temporal en su planta de MDP, generando así una baja base de comparación.

1.251 1.349 1.3651.545

1.134

752

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Dic-11 Dic-12 Dic-13 Dic-14 Sep-14 Sep-15

Ingresos (US$ Millones)

31,10%

28,54%

6,45%

8,11%

0,15%

11,78%

13,87%

Composición de Ingresos por Producto (%)

MDF

PB / MDP

Madera Aserrada

Molduras MDF

Puertas de madera sólida

Trozos

Otros productos

A septiembre de 2015 el resultado operacional

5 aumentó 64,2% respecto al mismo período del año anterior (Gráfico 4), como

consecuencia de eficiencias y ahorros en gastos de administración y ventas, y costos de producción. Esta variación positiva, se presenta aun cuando el Ebitda

6 consolidado de la compañía disminuyó 47,7% producto de la aplicación de SIMADI en

Venezuela y por la venta de activos forestales en Chile en abril de 2014, lo que si bien provocó un flujo de ingreso extra para la compañía en el período, también disminuye los resultados por un menor consumo propio de materia prima propia forestal.

Gráfico 5: Ebitda Consolidado (Fuente: Elaboración propia con información de estados financieros)

Gráfico 6: Resultados (Fuente: Elaboración propia con información de estados financieros)

Gráfico 3: Evolución ingresos (Fuente: Elaboración propia con información de estados financieros)

Gráfico 4: Composición ingresos a septiembre 2015 (Fuente: Elaboración propia con información de estados financieros)

207 224 241

338

265

139113 145 167

235206

46

16,6%16,6% 17,6%

21,9%

23,4%

18,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

50

100

150

200

250

300

350

Dic-11 Dic-12 Dic-13 Dic-14 Sep-14 Sep-15

Ebitda (US$ Millones)

Ebitda [Ebitda-Capex] Margen Ebitda

149

103

186130

5183

6945 51 11

-16

18

11,92%

7,61%

13,67%

8,41%

4,46%

11,05%

-4,00%

1,00%

6,00%

11,00%

16,00%

-50

0

50

100

150

200

Mill

ones

de

Dól

ares

Resultados (US$ millones)

Resultado Operacional Utilidad Controladora Margen Operacional

11

7 Deuda financiera = Otros pasivos financieros corrientes + otros pasivos financieros no corrientes

8 Cobertura del servicio de la deuda = (EBITDA – Capex) / obligaciones financieras próximos 12 meses.

9 Endeudamiento = Pasivos totales / Patrimonio total

10 Cobertura de gastos financieros = EBITDA 12 meses / Gastos financieros netos 12 meses

11 Razón circulante = Activo circulante / Pasivo circulante

12 Razón ácida = (Activo circulante – existencias) / Pasivo circulante

13 Deuda financiera neta = Otros pasivos financieros corrientes + otros pasivos financieros no corrientes – efectivo y equivalentes

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL

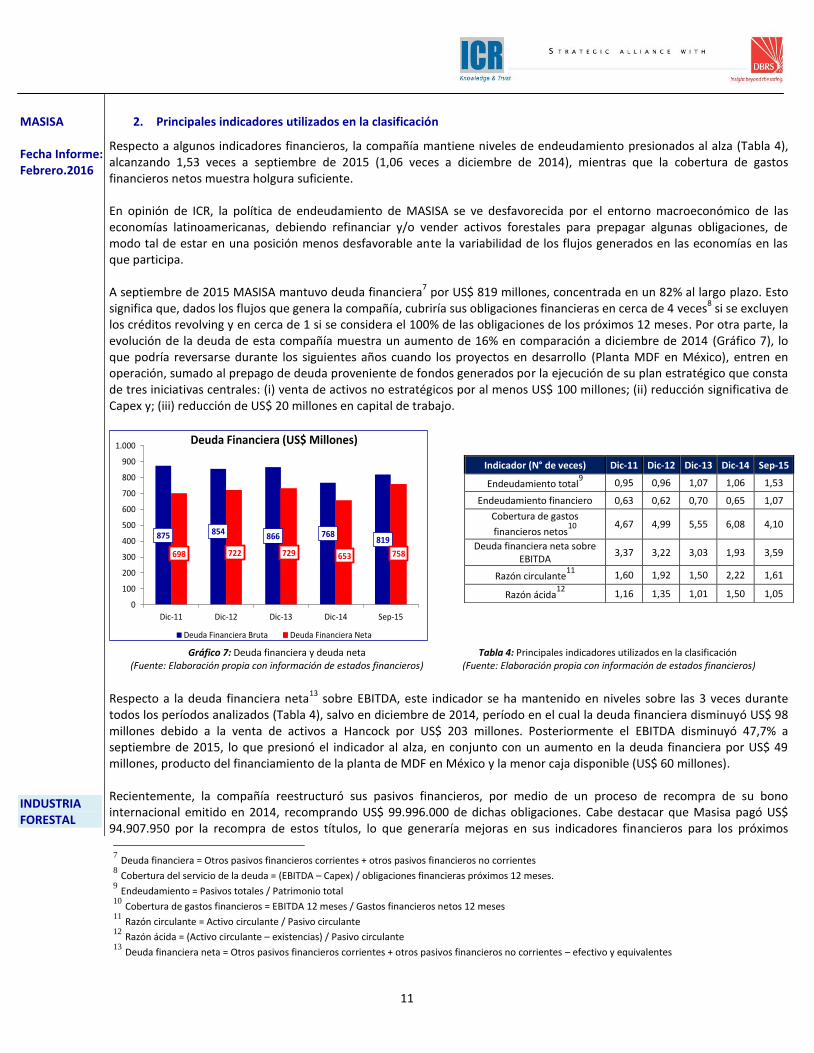

2. Principales indicadores utilizados en la clasificación

Respecto a algunos indicadores financieros, la compañía mantiene niveles de endeudamiento presionados al alza (Tabla 4), alcanzando 1,53 veces a septiembre de 2015 (1,06 veces a diciembre de 2014), mientras que la cobertura de gastos financieros netos muestra holgura suficiente. En opinión de ICR, la política de endeudamiento de MASISA se ve desfavorecida por el entorno macroeconómico de las economías latinoamericanas, debiendo refinanciar y/o vender activos forestales para prepagar algunas obligaciones, de modo tal de estar en una posición menos desfavorable ante la variabilidad de los flujos generados en las economías en las que participa. A septiembre de 2015 MASISA mantuvo deuda financiera

7 por US$ 819 millones, concentrada en un 82% al largo plazo. Esto

significa que, dados los flujos que genera la compañía, cubriría sus obligaciones financieras en cerca de 4 veces8 si se excluyen

los créditos revolving y en cerca de 1 si se considera el 100% de las obligaciones de los próximos 12 meses. Por otra parte, la evolución de la deuda de esta compañía muestra un aumento de 16% en comparación a diciembre de 2014 (Gráfico 7), lo que podría reversarse durante los siguientes años cuando los proyectos en desarrollo (Planta MDF en México), entren en operación, sumado al prepago de deuda proveniente de fondos generados por la ejecución de su plan estratégico que consta de tres iniciativas centrales: (i) venta de activos no estratégicos por al menos US$ 100 millones; (ii) reducción significativa de Capex y; (iii) reducción de US$ 20 millones en capital de trabajo.

Indicador (N° de veces) Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Endeudamiento total9 0,95 0,96 1,07 1,06 1,53

Endeudamiento financiero 0,63 0,62 0,70 0,65 1,07

Cobertura de gastos

financieros netos10

4,67 4,99 5,55 6,08 4,10

Deuda financiera neta sobre EBITDA

3,37 3,22 3,03 1,93 3,59

Razón circulante11

1,60 1,92 1,50 2,22 1,61

Razón ácida12

1,16 1,35 1,01 1,50 1,05

875 854866 768

819

698 722 729 653 758

0

100

200

300

400

500

600

700

800

900

1.000

Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Deuda Financiera (US$ Millones)

Deuda Financiera Bruta Deuda Financiera Neta

Respecto a la deuda financiera neta

13 sobre EBITDA, este indicador se ha mantenido en niveles sobre las 3 veces durante

todos los períodos analizados (Tabla 4), salvo en diciembre de 2014, período en el cual la deuda financiera disminuyó US$ 98 millones debido a la venta de activos a Hancock por US$ 203 millones. Posteriormente el EBITDA disminuyó 47,7% a septiembre de 2015, lo que presionó el indicador al alza, en conjunto con un aumento en la deuda financiera por US$ 49 millones, producto del financiamiento de la planta de MDF en México y la menor caja disponible (US$ 60 millones). Recientemente, la compañía reestructuró sus pasivos financieros, por medio de un proceso de recompra de su bono internacional emitido en 2014, recomprando US$ 99.996.000 de dichas obligaciones. Cabe destacar que Masisa pagó US$ 94.907.950 por la recompra de estos títulos, lo que generaría mejoras en sus indicadores financieros para los próximos

Gráfico 7: Deuda financiera y deuda neta (Fuente: Elaboración propia con información de estados financieros)

Tabla 4: Principales indicadores utilizados en la clasificación (Fuente: Elaboración propia con información de estados financieros)

12

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL

períodos si no se adquiriera una mayor deuda.

SOLVENCIA DEL EMISOR

La clasificación de riesgo de una empresa (solvencia) corresponde a la evaluación por parte de ICR del riesgo de crédito (probabilidad de default) al cual ésta se ve expuesta. Se compone como una función de:

1. El rating del negocio de la compañía, determinado por la evaluación de los factores primarios/adicionales establecido en la metodología de clasificación de la industria forestal (www.icrchile.cl) y detallado en este informe en el apartado Clasificación del riesgo del negocio: MASISA en la industria y;

2. La evaluación del riesgo financiero, determinado al analizar los indicadores financieros establecidos en la metodología de clasificación de la industria forestal (www.icrchile.cl) y detallado en este informe en el apartado Evaluación del riesgo financiero.

Los dos componentes – del negocio y financiero –, son combinados para determinar la solvencia del emisor. En la mayoría de los casos, el riesgo del negocio tendrá una mayor ponderación que el riesgo financiero en la determinación de la clasificación de solvencia, salvo en aquellas compañías cuya liquidez se encuentra ajustada. Para el caso de MASISA, la evaluación del riesgo del negocio, esto es, líneas de negocios, costos y materia prima, integración vertical y eficiencia, intensidad de las inversiones y diversificación, indican que la clasificación del negocio de esta compañía podría inclinarse hacia categoría A. Sin embargo, factores adicionales como el riesgo soberano (influido por la desaceleración en la mayoría de las economías latinoamericanas) sumado a la débil situación financiera de la compañía (vale decir, niveles de deuda poco conservadores considerando la variabilidad en resultados a la que se ve expuesta) rebajan este rating hasta categoría BBB. La tendencia negativa asignada a la clasificación se deriva de la fuerte influencia que tiene el desempeño económico de los países en los que participa y por su correspondiente debilidad cambiaria. Asimismo, la recesión económica por la que atraviesa Brasil (10,8% de Ebitda a septiembre de 2015), en conjunto con una delicada situación política y una devaluación sostenida en su moneda local, añaden un componente adicional de riesgo en la clasificación. Adicionalmente, la aplicación de SIMADI en Venezuela tuvo un impacto negativo a nivel de resultados. Mientras que en Argentina se observó una leve mejora por mayores niveles de precio. En resumen, y en opinión de ICR, el perfil de deuda de la compañía no está alineado con el riesgo y variabilidad que conlleva participar en países económicamente debilitados. Lo anterior significa que, dada la variabilidad de los flujos percibidos, los indicadores de deuda pueden continuar ajustándose. Contrarrestando lo anterior, se destaca el prepago de deuda que acaba de finalizar la compañía y la puesta en marcha de la planta en México. No obstante, cabe recordar que aun cuando se efectuó un rescate parcial de los bonos internacionales, podría existir mayor incorporación de deuda para financiar la última etapa de la planta mexicana, sumado al hecho que no existiría Ebitda significativo derivado de esta última inversión durante el 2016. La clasificación asignada a la compañía podría reducirse toda vez que los indicadores de deuda continuasen ajustándose, ya sea derivado de la mayor exposición a deuda, o bien por el efecto cambiario latinoamericano. Lo anterior significa que el riesgo soberano continuará siendo un factor clave dentro de la clasificación asignada a la compañía. En contraposición, un cambio positivo en la clasificación o tendencia de Masisa se derivará de una reducción significativa de los niveles de deuda, o bien de la mayor exposición a economías de estabilidad económica que le permita menor variación negativa en sus resultados.

13

14

Este análisis se realizó manteniendo una variable constante.

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL

CARACTERÍSTICAS DE LOS INSTRUMENTOS

1. Bonos

La compañía mantiene deuda vigente a través del bono serie H y de las líneas de bonos N°, 439 (serie E), 560 (serie L), 724 (serie M) y 725 (serie N), según el siguiente detalle:

2. Detalle líneas de bonos

Detalle N° Línea N° Línea N° Línea N° Línea

Inscripción 439 560 724 725

Fecha Inscripción 14 noviembre 2005 17 diciembre 2008 12 julio 2012 12 julio 2012

Monto UF 3.000.000 UF 3.500.000 UF 2.000.000 UF 2.000.000

Plazo de la Línea 25 años 30 años 10 años 30 años

Series de la línea con deuda vigente E L M N

Estado Línea Vigente Vigente Vigente Vigente Fuente: SVS.

3. Detalle series de bonos

Serie N° Línea Fecha inscripción Monto inscrito Tasa emisión (%) Plazo (años) Estado TIR LVA

H - 11 mayo 2007 UF 1.500.000 4,35 21 Colocada 6,77%

E 439 14 noviembre 2005 UF 3.000.000 4,75 21 Colocada 7,47%

L 560 17 diciembre 2008 UF 3.500.000 5,5 21 Colocada 7,53%

M 724 02 agosto 2012 UF 2.000.000 5,0 5 Colocada 6,98%

N 725 02 agosto 2012 UF 2.000.000 5,3 21 Colocada 7,13% Fuente: SVS. LVA Índices.

4. Resguardos Financieros:

Las emisiones de bonos locales de la compañía incorporan como resguardo de incurrencia (limita la deuda adicional), un nivel de endeudamiento máximo de 1,4 veces, el que es ajustable por las devaluaciones de las monedas de Argentina y Venezuela, lo que constituye una protección ante los fuertes ajustes cambiarios que han experimentado estas economías. Asimismo, como covenant de cumplimiento se fijó una relación de deuda financiera neta sobre Ebitda máximo de 4,5 veces. A septiembre de 2015:

La compañía cumple muy ajustadamente con su covenant de incurrencia (1,4 veces), en caso de que sobrepase el límite establecido, la compañía sólo podrá incurrir en deuda adicional por un monto máximo de US$ 75 millones.

Para el caso del covenant de cumplimiento, a la fecha alcanzó 3,59 veces, lo que implica una suficiente holgura con respecto a su límite, lo que le da un margen de reducción de 20% (US$ 43 millones) del Ebitda o bien de incremento de 25% (US$ 193 millones) de su deuda financiera neta

14. A pesar de esta holgura, es necesario recordar que la

situación financiera de la compañía está fuertemente influida por las devaluaciones de tipo de cambio de los países en los que participa.

14

MASISA Fecha Informe: Febrero.2016 INDUSTRIA FORESTAL

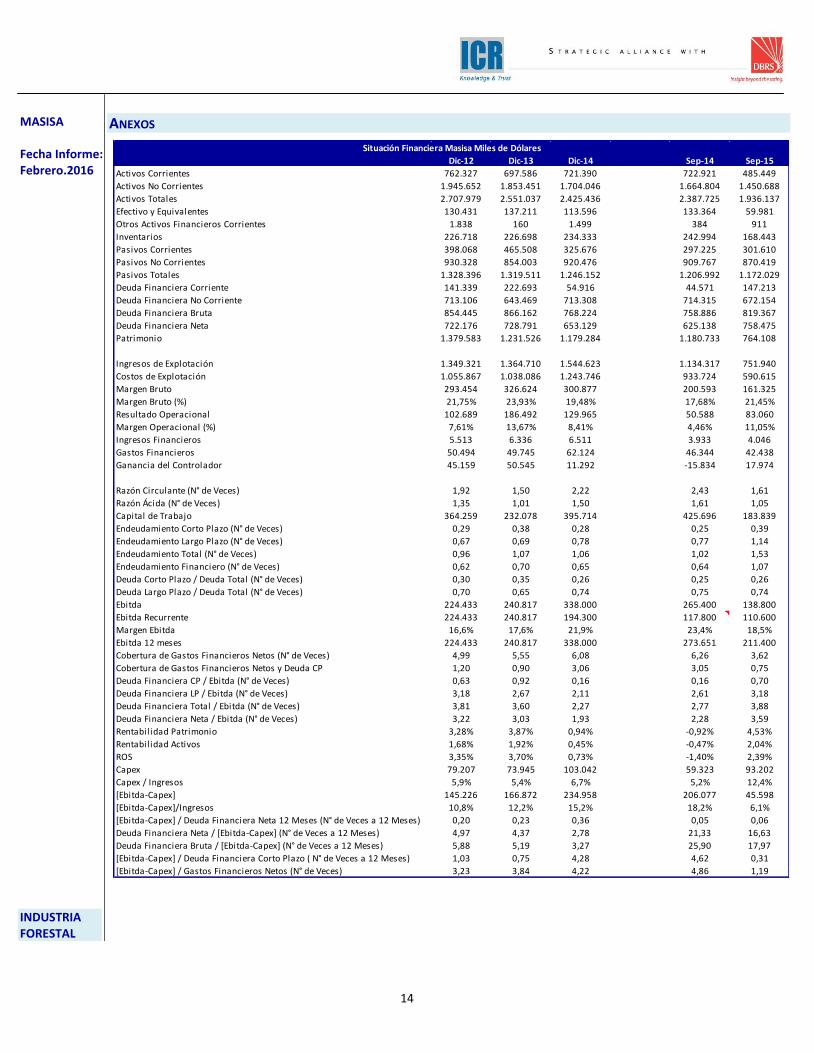

ANEXOS

Dic-12 Dic-13 Dic-14 Sep-14 Sep-15

Activos Corrientes 762.327 697.586 721.390 722.921 485.449

Activos No Corrientes 1.945.652 1.853.451 1.704.046 1.664.804 1.450.688

Activos Totales 2.707.979 2.551.037 2.425.436 2.387.725 1.936.137

Efectivo y Equivalentes 130.431 137.211 113.596 133.364 59.981

Otros Activos Financieros Corrientes 1.838 160 1.499 384 911

Inventarios 226.718 226.698 234.333 242.994 168.443

Pasivos Corrientes 398.068 465.508 325.676 297.225 301.610

Pasivos No Corrientes 930.328 854.003 920.476 909.767 870.419

Pasivos Totales 1.328.396 1.319.511 1.246.152 1.206.992 1.172.029

Deuda Financiera Corriente 141.339 222.693 54.916 44.571 147.213

Deuda Financiera No Corriente 713.106 643.469 713.308 714.315 672.154

Deuda Financiera Bruta 854.445 866.162 768.224 758.886 819.367

Deuda Financiera Neta 722.176 728.791 653.129 625.138 758.475

Patrimonio 1.379.583 1.231.526 1.179.284 1.180.733 764.108

Ingresos de Explotación 1.349.321 1.364.710 1.544.623 1.134.317 751.940

Costos de Explotación 1.055.867 1.038.086 1.243.746 933.724 590.615

Margen Bruto 293.454 326.624 300.877 200.593 161.325

Margen Bruto (%) 21,75% 23,93% 19,48% 17,68% 21,45%

Resultado Operacional 102.689 186.492 129.965 50.588 83.060

Margen Operacional (%) 7,61% 13,67% 8,41% 4,46% 11,05%

Ingresos Financieros 5.513 6.336 6.511 3.933 4.046

Gastos Financieros 50.494 49.745 62.124 46.344 42.438

Ganancia del Controlador 45.159 50.545 11.292 -15.834 17.974

Razón Circulante (N° de Veces) 1,92 1,50 2,22 2,43 1,61

Razón Ácida (N° de Veces) 1,35 1,01 1,50 1,61 1,05

Capital de Trabajo 364.259 232.078 395.714 425.696 183.839

Endeudamiento Corto Plazo (N° de Veces) 0,29 0,38 0,28 0,25 0,39

Endeudamiento Largo Plazo (N° de Veces) 0,67 0,69 0,78 0,77 1,14

Endeudamiento Total (N° de Veces) 0,96 1,07 1,06 1,02 1,53

Endeudamiento Financiero (N° de Veces) 0,62 0,70 0,65 0,64 1,07

Deuda Corto Plazo / Deuda Total (N° de Veces) 0,30 0,35 0,26 0,25 0,26

Deuda Largo Plazo / Deuda Total (N° de Veces) 0,70 0,65 0,74 0,75 0,74

Ebitda 224.433 240.817 338.000 265.400 138.800

Ebitda Recurrente 224.433 240.817 194.300 117.800 110.600

Margen Ebitda 16,6% 17,6% 21,9% 23,4% 18,5%

Ebitda 12 meses 224.433 240.817 338.000 273.651 211.400

Cobertura de Gastos Financieros Netos (N° de Veces) 4,99 5,55 6,08 6,26 3,62

Cobertura de Gastos Financieros Netos y Deuda CP 1,20 0,90 3,06 3,05 0,75

Deuda Financiera CP / Ebitda (N° de Veces) 0,63 0,92 0,16 0,16 0,70

Deuda Financiera LP / Ebitda (N° de Veces) 3,18 2,67 2,11 2,61 3,18

Deuda Financiera Total / Ebitda (N° de Veces) 3,81 3,60 2,27 2,77 3,88

Deuda Financiera Neta / Ebitda (N° de Veces) 3,22 3,03 1,93 2,28 3,59

Rentabilidad Patrimonio 3,28% 3,87% 0,94% -0,92% 4,53%

Rentabilidad Activos 1,68% 1,92% 0,45% -0,47% 2,04%

ROS 3,35% 3,70% 0,73% -1,40% 2,39%

Capex 79.207 73.945 103.042 59.323 93.202

Capex / Ingresos 5,9% 5,4% 6,7% 5,2% 12,4%

[Ebitda-Capex] 145.226 166.872 234.958 206.077 45.598

[Ebitda-Capex]/Ingresos 10,8% 12,2% 15,2% 18,2% 6,1%

[Ebitda-Capex] / Deuda Financiera Neta 12 Meses (N° de Veces a 12 Meses) 0,20 0,23 0,36 0,05 0,06

Deuda Financiera Neta / [Ebitda-Capex] (N° de Veces a 12 Meses) 4,97 4,37 2,78 21,33 16,63

Deuda Financiera Bruta / [Ebitda-Capex] (N° de Veces a 12 Meses) 5,88 5,19 3,27 25,90 17,97

[Ebitda-Capex] / Deuda Financiera Corto Plazo ( N° de Veces a 12 Meses) 1,03 0,75 4,28 4,62 0,31

[Ebitda-Capex] / Gastos Financieros Netos (N° de Veces) 3,23 3,84 4,22 4,86 1,19

Situación Financiera Masisa Miles de Dólares