VALLE DEL CAUCA

Cluster: 3 definiciones

CLUSTER: 3 DEFINICIONES

REALIDAD ECONÓMICA

IND.TRANSFORMADORA

ADMINISTRACIONESYPROGRAMASNACIONALES,REGIONALESYLOCALES

ENTIDADESDEENTORNO

UNIVERSIDADESCENTROSTECNOLÓGICOSSENA-CLEM

GREMIOSFENAVIASOPORCICULTORES

GANADOPORCINO

(FRIGO,DESPIECE)

PROCESADO

POLLOSYGALLINAS

MERCADONACIONAL

LOGÍSTICADEFRÍO

CADENASESPECIAL(CARNE)

FAMASYTIENDASDEBARRIO

GRANDESSUPERFICIES

RESTAURANTES-HOTELES

RETAILORGANIZADO/MINORISTA

FOODSERVICE/INSTITUCIONAL

INST.EDUCATIVASCENT.EVENTOSEMPRESAS

IMPORTACIONES

MAYORISTAS/RETAILERS

IMPORT.PAÍSES

FRESCO/CONGELADO

TRANSFORMADOCONGELADO

IMPORTADORES

CONSU

MIDORFIN

AL

CRÍALEVANTEYCEBA

COMERCIALIZACIÓN

ALIMENTOCONCENTRADO

ItalcolIngredionSollaFinca

SALUDYNUTRICIÓN

ANIMAL

CarvalLaverlam

EQUIPOSDEREFRIGERACIÓN

D

ISTR

IBUIDORES

LOGISTICAYTRANSPORTE

MAYORISTAS(CENTRALESDEABASTO)

(FAENADO)

INGREDIENTESPARA

EMBUTIDOSIngredionFrigocargo

TIENDASPROPIASDELOSPROCESADORES

INSTALACIONESAvequipos

EMPAQUEComolsa

INCUBADORAS

PronavícolaAgroavícolaSanMarino

LEVANTE

L.BCalleAgro.DeOccidente

ProgresarFrigoríficodelValle

Frigo maná

CarnesyDerivadosdeOccidente

EnrikoCarbel

LaCaliOvopacific

Alimentos

Cárnicos

CEBADORESYCOMERCIALIZADORESGolosodelValle–PollosdelGalpón–Avinsa–LaSevillana-Porcival

PROCESADORESDEPOLLO

PROCESADORESINTEGRADOSAvidesa–Cervalle-Bucanero

INDUSTRIADEHUEVONutriavícola–Nápoles–SantaRita–IncubadoraSantander–LaBas lla

INICIATIVA CLÚSTER

RUTA COMPETITIVA

ORGANIZACIÓN DEL CLUSTER

JUNTA DIRECTIVA

MIEMBROS

CLUSTER MANAGER

“EXISTE MASA CRÍTICA EMPRESARIAL Y ENTIDADES DE

ENTORNO DE UN MISMO NEGOCIO”

“TIENE COMO OBJETIVO LA MEJORA DE LA REALIDAD

ECONOMICA”

“IMPLEMENTA PROYECTOS Y REPARTE ROLES Y

RESPONSABILIDADES EN EL ENTORNO”

Sofisticación de

la estrategia de

las empresas

Mejorar la

Calidad del

entorno para

hacer negocios

¿PARA QUE SIRVEN LAS RUTAS COMPETITIVAS?

“AGENDA ESTRATÉGICA DE FUTURO” “NUEVO DIALOGO PÚBLICO PRIVADO”

IND.%TRANSFORMADORA%

ADMINISTRACIONES%Y%PROGRAMAS%NACIONALES,%REGIONALES%Y%LOCALES%

ENTIDADES%DE%ENTORNO%

UNIVERSIDADES%CENTROS%TECNOLÓGICOS%

GREMIOS%

GANADO%PORCINO%

(FRIGO,%DESPIECE)%

%

PROCESADO%

POLLOS%Y%GALLINAS%

MERCADO%NACIONAL%

LOGÍSTICA%DE%%FRÍO%

RETAIL%ORGANIZADO%/%MINORISTA%

FOODSERVICE%/%INSTITUCIONAL%

IMPORTACIONES%

CONSU

MIDOR%FIN

AL%%

CRÍA%LEVANTE%Y%CEBA%

COMERCIALIZACIÓN%

%%

ALIMENTO%CONCENTRADO%

%

SALUD%Y%NUTRICIÓN%

ANIMAL%

%%

%

%

EQUIPOS%DE%REFRIGERACIÓN%

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%D

ISTRIBUIDORES%

LOGISTICA%Y%TRANSPORTE

MAYORISTAS%(CENTRALES%DE%ABASTO)%

(FAENADO)%

INGREDIENTES%PARA%

EMBUTIDOS%Ingredion%%Frigocargo%

INSTALACIONES% EMPAQUE%

INCUBADORAS% LEVANTE%

Progresar%Frigorífico%del%Valle%

FrigoKmaná%

Carnes%y%Derivados%de%Occidente%

Enriko%Carbel%

La%Cali%Ovopacific%

Alimentos%

Cárnicos%

CEBADORES%Y%COMERCIALIZADORES%

PROCESADORES%DE%POLLO%

PROCESADORES%INTEGRADOS%

INDUSTRIA%DE%HUEVO%

%

COMPETITIVIDAD

COMPETITIVIDAD+

COMPETITIVIDAD+

COMPETITIVIDAD+

COMPETITIVIDAD+COMPETITIVIDAD+

COMPETITIVIDAD+

Mejora la cuenta de resultados de las empresas al facilitar el acceso a mercados más atractivos y estrategias más rentables y además impacta en la mejora de la calidad de vida

de los ciudadanos de la región en más y mejores empleos e infraestructuras

• Capital humano - Cierre de

brechas empleabilidad y

formación

• Generación empleo cualificado

• Políticas de inversión públicas

enfocadas a retos de negocio -

Infraestructuras especializadas

• Políticas de atracción de

inversiones

• Posicionamiento de la región

•…

• Modelos de integración y

consolidación productiva

• Mayor nivel de especialización y

desarrollo de nuevos productos y

servicios

• Acceso a mercados de mayor

valor e innovación en el producto

• Conocimiento del consumidor

futuro

• Acceso a mercados de exportación

• …

ÁREAS DE TRABAJO

DE LOS PROYECTOS

INNOVACIÓN PRODUCTOS Y

PROCESOS

EFICIENCIA OPERATIVA

DESARROLLO DE NEGOCIO E

INTERNACIONALIZACIÓN

FORMACIÓN ESPECIALIZADA

CONOCIMIENTO MERCADO Y

CONSUMIDOR

DINAMIZACIÓN / NETWORKING

VISIBILIDAD Y MARKETING

TIPOLOGIA DE LOS

PROYECTOS

TRANSVERSALES PARA

TODOS

COLECTIVAS

(USO INDIVIDUAL)

GESTIÓN DE LOS

PROYECTOS

Gestor o cluster

manager

Participantes

Financiación

PARTICIPANTES

EXTERNOS

COLABORACIONES

ESTRATÉGICAS

GRUPOS

(REDES CERRADAS)

INTERCLUSTERS

Reglas de trabajo

Indicadores y

Evaluación

Generación de los

proyectos

MEJORA DE PROVEEDORES

CAMBIOS /MEJORAS

INDIVIDUALES

PUNTO CONSUMO/ RETAIL

GESTIÓN ESTRATÉGICA

FINANCIACIÓN

¿QUÉ TIPO DE ACCIONES SE DESARROLLAN EN LOS

CLUSTERS?

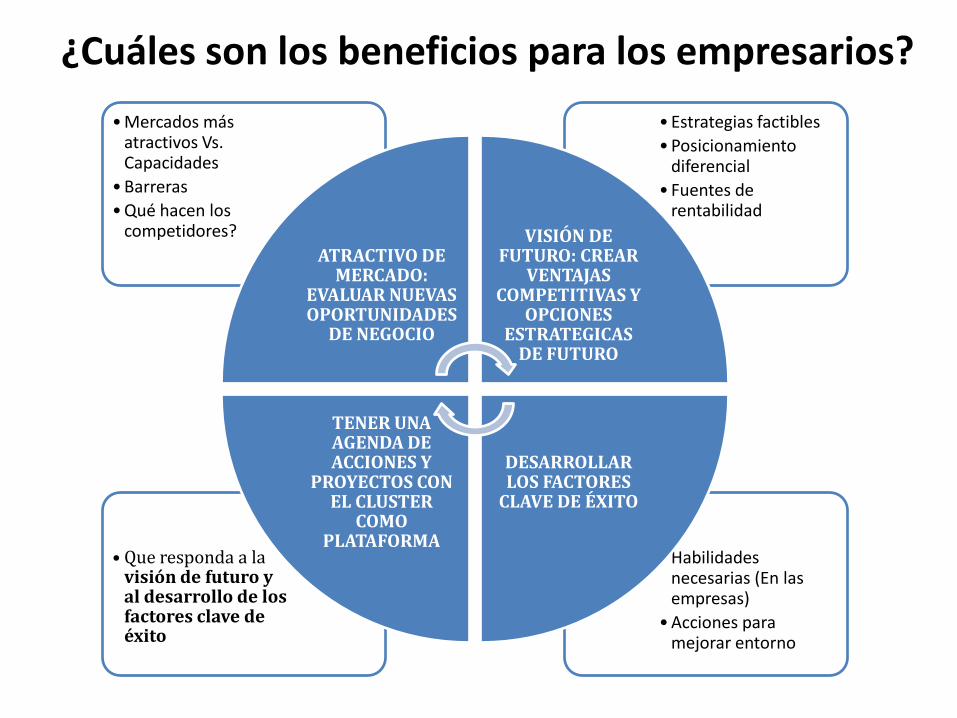

¿Cuáles son los beneficios para los empresarios?

• Habilidades necesarias (En las empresas)

• Acciones para mejorar entorno

• Que responda a la visión de futuro y al desarrollo de los factores clave de éxito

• Estrategias factibles

• Posicionamiento diferencial

• Fuentes de rentabilidad

• Mercados más atractivos Vs. Capacidades

• Barreras

• Qué hacen los competidores?

ATRACTIVO DE MERCADO:

EVALUAR NUEVAS OPORTUNIDADES

DE NEGOCIO

VISIÓN DE FUTURO: CREAR

VENTAJAS COMPETITIVAS Y

OPCIONES ESTRATEGICAS

DE FUTURO

DESARROLLAR LOS FACTORES

CLAVE DE ÉXITO

TENER UNA AGENDA DE ACCIONES Y

PROYECTOS CON EL CLUSTER

COMO PLATAFORMA

ANTECEDENTES DE LA

INICIATIVA CLUSTER

‘FRUTA FRESCA’

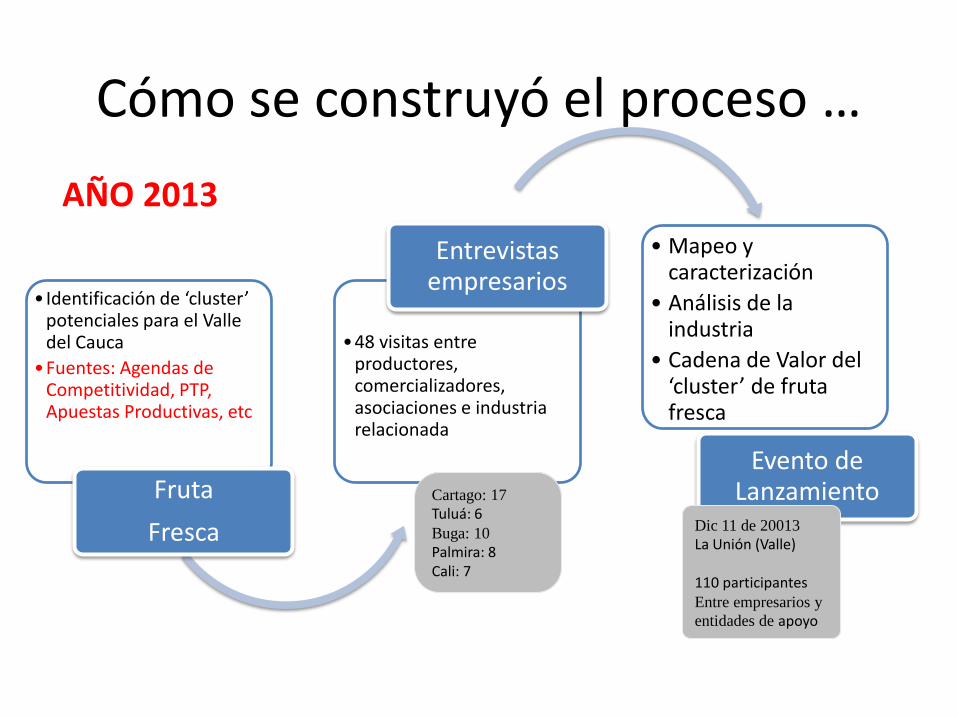

Cómo se construyó el proceso …

•Identificación de ‘cluster’ potenciales para el Valle del Cauca

•Fuentes: Agendas de Competitividad, PTP, Apuestas Productivas, etc

Fruta

Fresca

•48 visitas entre productores, comercializadores, asociaciones e industria relacionada

Entrevistas empresarios

• Mapeo y caracterización

• Análisis de la industria

• Cadena de Valor del ‘cluster’ de fruta fresca

Evento de Lanzamiento

Cartago: 17

Tuluá: 6 Buga: 10

Palmira: 8 Cali: 7

Dic 11 de 20013

La Unión (Valle)

110 participantes Entre empresarios y

entidades de apoyo

AÑO 2013

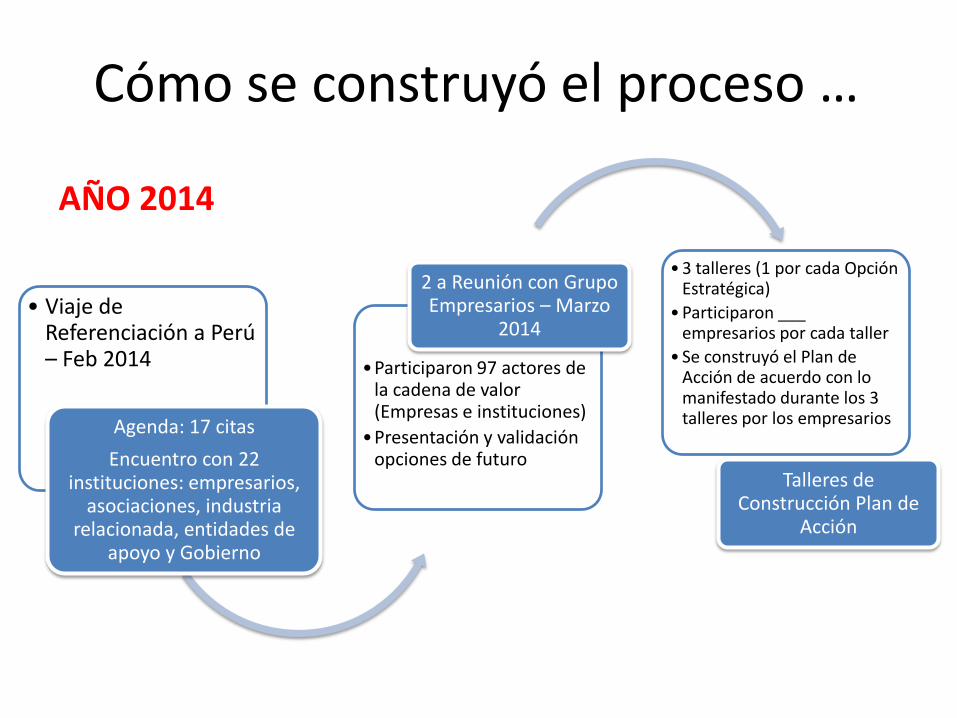

Cómo se construyó el proceso …

• Viaje de Referenciación a Perú – Feb 2014

Agenda: 17 citas

Encuentro con 22 instituciones: empresarios,

asociaciones, industria relacionada, entidades de

apoyo y Gobierno

•Participaron 97 actores de la cadena de valor (Empresas e instituciones)

•Presentación y validación opciones de futuro

2 a Reunión con Grupo Empresarios – Marzo

2014

• 3 talleres (1 por cada Opción Estratégica)

• Participaron ___ empresarios por cada taller

• Se construyó el Plan de Acción de acuerdo con lo manifestado durante los 3 talleres por los empresarios

Talleres de Construcción Plan de

Acción

AÑO 2014

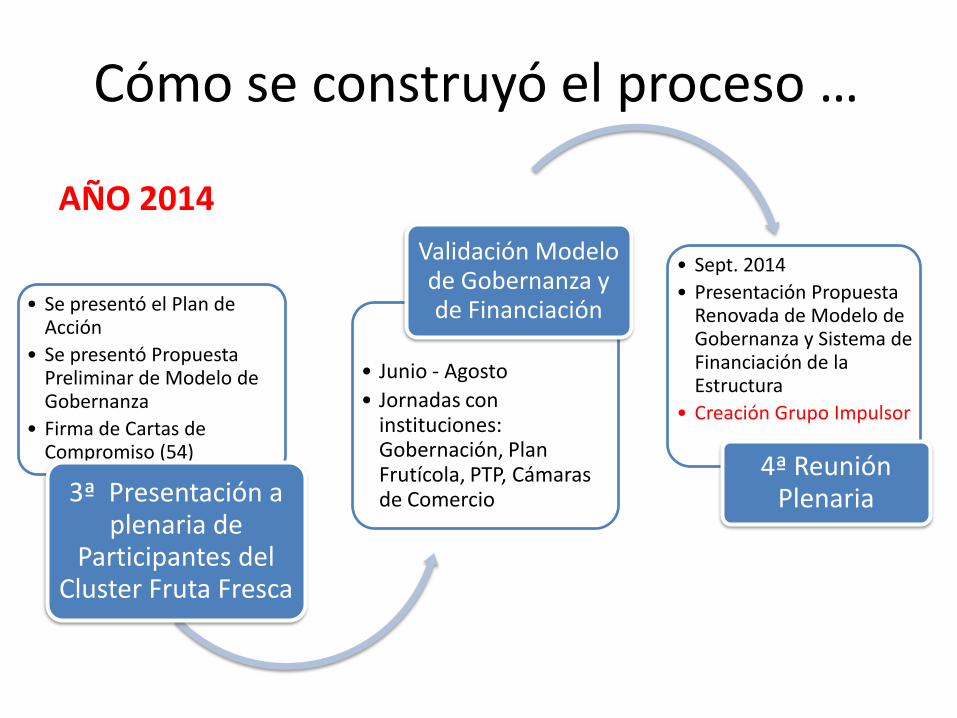

Cómo se construyó el proceso …

• Se presentó el Plan de Acción

• Se presentó Propuesta Preliminar de Modelo de Gobernanza

• Firma de Cartas de Compromiso (54)

3ª Presentación a plenaria de

Participantes del Cluster Fruta Fresca

• Junio - Agosto

• Jornadas con instituciones: Gobernación, Plan Frutícola, PTP, Cámaras de Comercio

Validación Modelo de Gobernanza y de Financiación

• Sept. 2014

• Presentación Propuesta Renovada de Modelo de Gobernanza y Sistema de Financiación de la Estructura

• Creación Grupo Impulsor

4ª Reunión Plenaria

AÑO 2014

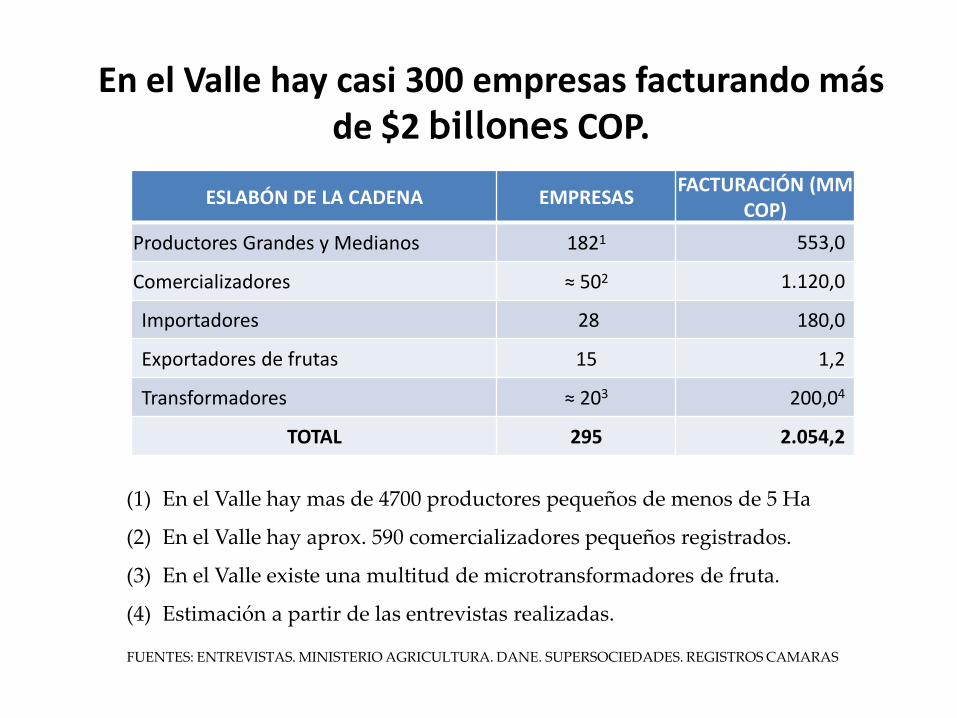

En el Valle hay casi 300 empresas facturando más de $2 billones COP.

ESLABÓN DE LA CADENA EMPRESAS FACTURACIÓN (MM

COP)

Productores Grandes y Medianos 1821 553,0

Comercializadores ≈ 502 1.120,0

Importadores 28 180,0

Exportadores de frutas 15 1,2

Transformadores ≈ 203 200,04

TOTAL 295 2.054,2

(1) En el Valle hay mas de 4700 productores pequeños de menos de 5 Ha

(2) En el Valle hay aprox. 590 comercializadores pequeños registrados.

(3) En el Valle existe una multitud de microtransformadores de fruta.

(4) Estimación a partir de las entrevistas realizadas.

FUENTES: ENTREVISTAS. MINISTERIO AGRICULTURA. DANE. SUPERSOCIEDADES. REGISTROS CAMARAS

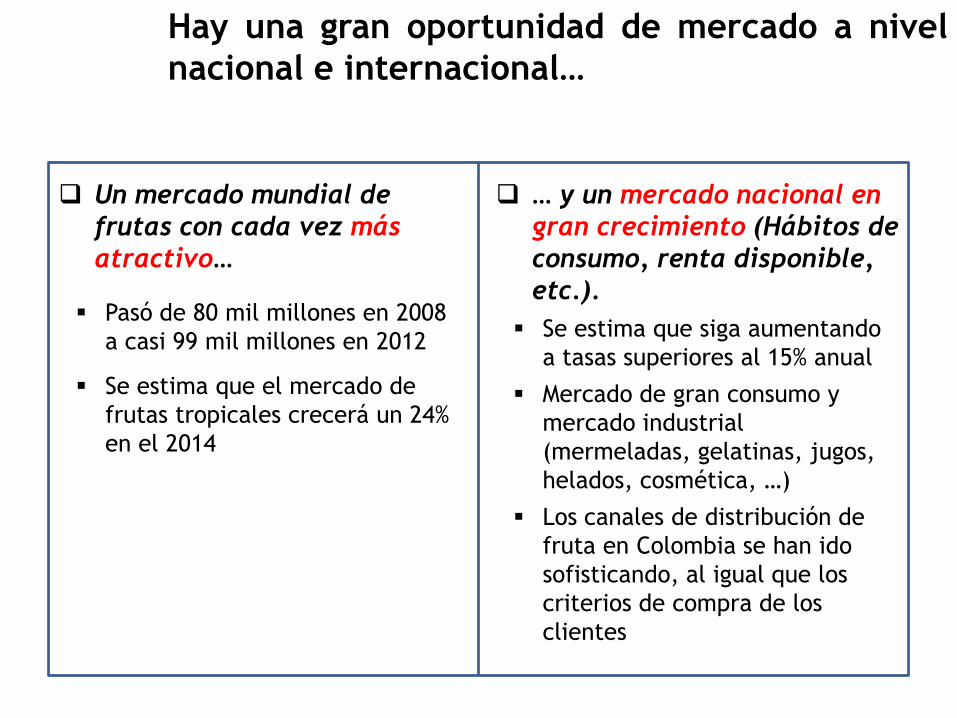

Un mercado mundial de

frutas con cada vez más

atractivo…

Pasó de 80 mil millones en 2008

a casi 99 mil millones en 2012

Se estima que el mercado de

frutas tropicales crecerá un 24%

en el 2014

Hay una gran oportunidad de mercado a nivel

nacional e internacional…

… y un mercado nacional en

gran crecimiento (Hábitos de

consumo, renta disponible,

etc.).

Se estima que siga aumentando

a tasas superiores al 15% anual

Mercado de gran consumo y

mercado industrial

(mermeladas, gelatinas, jugos,

helados, cosmética, …)

Los canales de distribución de

fruta en Colombia se han ido

sofisticando, al igual que los

criterios de compra de los

clientes

“el Valle del Cauca NO tiene la cadena de valor óptima para capitalizar el crecimiento a nivel INTERNACIONAL…”

Se han hecho grandes esfuerzos puntuales para conseguir estar en el mercado

internacional (existen ejemplos de éxito – pitaya, papaya, …)

Pero las exportaciones desde el Valle del Cauca están estancadas.

El acceso a estos mercados internacionales depende de: volúmenes mínimos,

disponibilidad de producto, calidades y certificaciones internacionales,

trazabilidad,… CONSOLIDACIÓN

“…y además se está perdiendo competitividad en el MERCADO NACIONAL”

Los productores nacionales pierden cuota de mercado (incremento importaciones

por encima del crecimiento de mercado 21%)

Factores limitantes: disponibilidad, consolidación, trazabilidad, logística de frío,

etc… pero sobretodo atomización de comercializadores y productores

Sin embargo, existen retos grandes para

capitalizar el crecimiento de la demanda

mundial y nacional de frutas…

NACIO

NAL

INTERN

ACIO

NAL

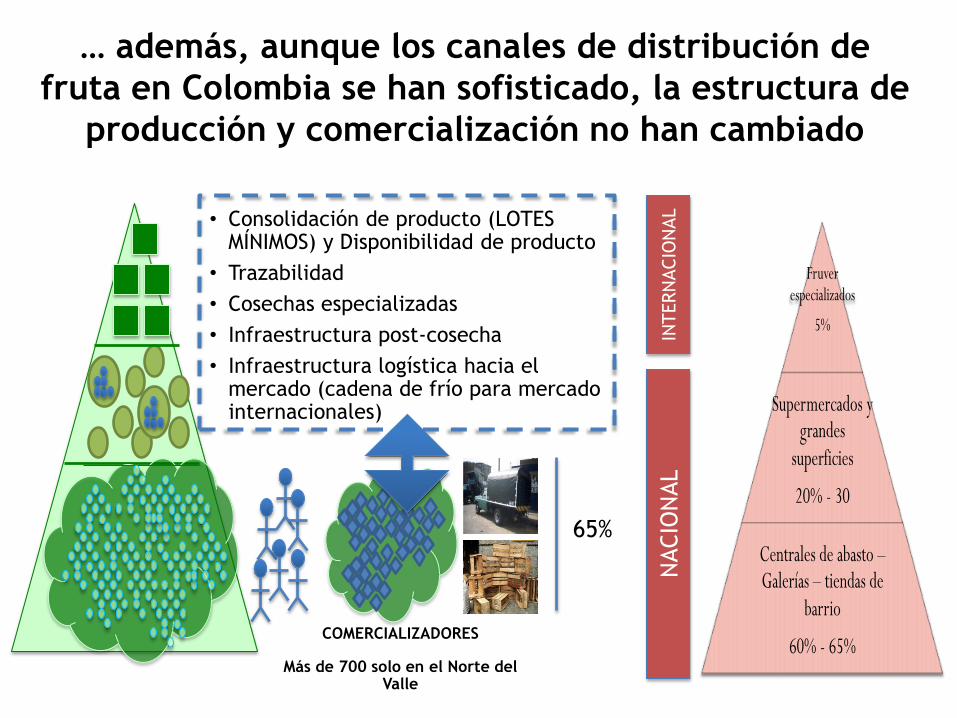

COMERCIALIZADORES

Más de 700 solo en el Norte del Valle

65%

Fruver especializados

5%

Supermercados y grandes

superficies

20% - 30

Centrales de abasto – Galerías – tiendas de

barrio

60% - 65%

• Consolidación de producto (LOTES MÍNIMOS) y Disponibilidad de producto

• Trazabilidad

• Cosechas especializadas

• Infraestructura post-cosecha

• Infraestructura logística hacia el mercado (cadena de frío para mercado internacionales)

… además, aunque los canales de distribución de

fruta en Colombia se han sofisticado, la estructura de

producción y comercialización no han cambiado

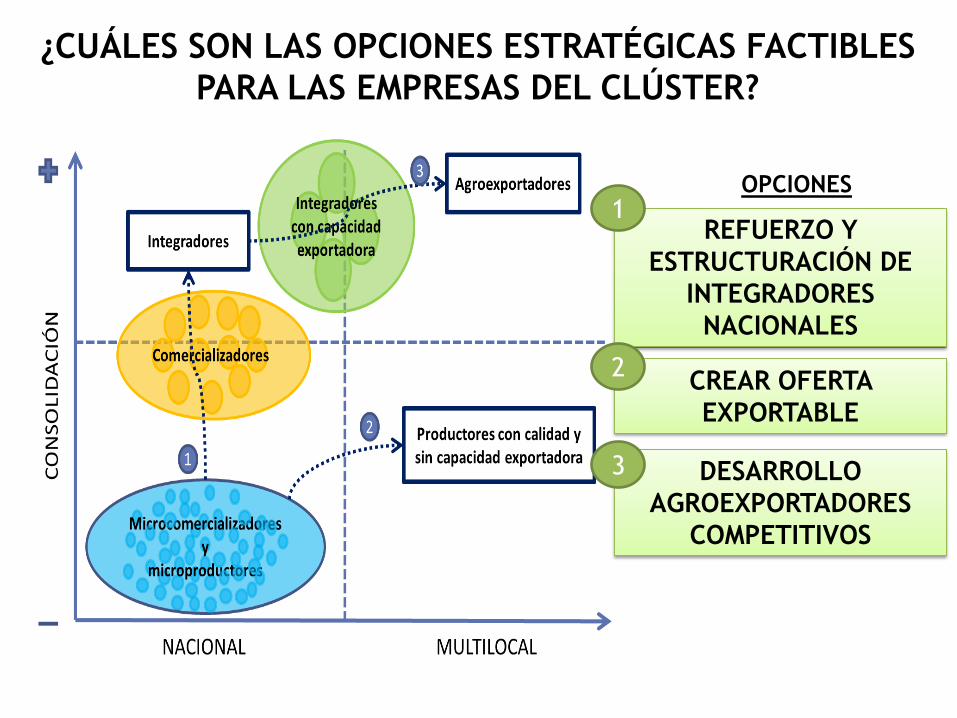

¿CUÁLES SON LAS OPCIONES ESTRATÉGICAS FACTIBLES

PARA LAS EMPRESAS DEL CLÚSTER?

OPCIONES

REFUERZO Y

ESTRUCTURACIÓN DE

INTEGRADORES

NACIONALES

CREAR OFERTA

EXPORTABLE

DESARROLLO

AGROEXPORTADORES

COMPETITIVOS

1

2

3