UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA

EMPRESA DE VIGILANCIA E INVESTIGACIÓN

VINVESTI CIA. LTDA. PROVINCIA DE SANTO

DOMINGO DE LOS TSÁCHILAS

AUTORA: DIANA LEONOR MENDOZA VÉLIZ

ASESOR: M.B.A. LEONARDO H. CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

2015

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DE LA ASESORIA

MBA. LEONARDO H. CARRIÓN HURTADO, en calidad de Asesor de Tesis de Grado

designado por disposición de la Cancillería de UNIANDES, certifica que la egresada DIANA

LEONOR MENDOZA VÉLIZ, de la carrera de Contabilidad y Auditoría, ha cumplido y

finalizado su trabajo de tesis con el tema: SISTEMA CONTABLE Y GESTIÓN

FINANCIERA EN LA EMPRESA DE VIGILANCIA E INVESTIGACIÓN VINVESTI CIA.

LTDA. PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

Quien ha cumplido con todos los requerimientos científicos y metodológicos, por lo que se

autoriza la presentación para la lectura y defensa de la misma.

Atentamente,

MBA. Leonardo Carrión Hurtado

ASESOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DE AUTORÍA

Yo, Diana Leonor Mendoza Véliz, portadora de la cédula de ciudadanía N° 172314453-9,

declaro que la tesis que presento con el tema: SISTEMA CONTABLE Y GESTIÓN

FINANCIERA EN LA EMPRESA DE VIGILANCIA E INVESTIGACIÓN VINVESTI CIA.

LTDA. PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS, ha sido desarrollada

con base a una investigación exhaustiva por lo que es un trabajo original, elaborado con

esfuerzo y dedicación, en virtud de esta declaración, me responsabilizo del contenido del

presente trabajo.

Consecuentemente este trabajo es de mi autoría.

Autorizo a la Universidad Regional Autónoma de los Andes UNIANDES, hacer uso de éste

documento como conviniere necesario para los fines académicos.

Santo Domingo, enero 15 del 2015.

Atentamente,

Diana Leonor Mendoza Véliz

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

NOTA DE ACEPTACIÓN

Firma del Presidente del Tribunal

Firma del Oponente

Firma de Miembro del Tribunal

DEDICATORIA

Culminar mis estudios profesionales ha sido la razón de mi

esfuerzo y dedicación durante todo este tiempo, por lo que

quiero dedicar este trabajo a mis Padres Rosa, Ramón y

Mesías, que ha pesar de las circunstancias me han apoyado

cada día, por el aprecio, cariño, amor que me han brindado

para culminar mi carrera profesional.

A mi querido compañero, amigo y esposo Rigoberto quien

con su paciencia y amor me dio ánimo para cumplir con

esta meta en mi vida.

A mi amada hija Keyla que es el motor principal en mi

vida, quien con su amor, cariño y comprensión me ha dado

las fuerzas necesaria para culminar este tan anhelado

sueño profesional.

A mis queridos Hermanos Freddy y Aracely, quienes me

han brindado su apoyo incondicional y siempre estuvieron

pendiente de que siga adelante.

Diana Mendoza V.

AGRADECIMIENTO

A Dios por ofrecerme tantas oportunidades para llegar a mis

metas, por bendecirme y guiar mi vida.

A mis queridos padres, hermanos y esposo quienes me han

apoyado a la culminación de este trabajo con éxito.

A todos mis profesores, quienes supieron inculcarme valiosos

conocimientos, los cuales están plasmados en este proyecto, en

especial al Master Leonardo Carrión, por su asesoría, sugerencias

y enmiendas necesarias para la elaboración de este trabajo, pero

sobre todo por creer en mí.

Diana Mendoza V.

ÍNDICE GENERAL

CARÁTULA

CERTIFICACIÓN DE LA ASESORÍA

CERTIFICACIÓN DE LA AUTORÍA

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

INTRODUCCIÓN…………………………………………………………………………...1

Antecedentes de la investigación. ........................................................................................... 1

Planteamiento del Problema. .................................................................................................. 2

Formulación del Problema. ..................................................................................................... 3

Delimitación del Problema. .................................................................................................... 3

Objeto de Estudio y Campo de Acción. .................................................................................. 3

Identificación de la Línea de Investigación. ............................................................................ 4

Objetivo General. ................................................................................................................... 4

Objetivos Específicos. ............................................................................................................ 4

Idea a Defender. ..................................................................................................................... 4

Justificación ........................................................................................................................... 5

Metodología a emplear. .......................................................................................................... 5

Aporte Teórico ....................................................................................................................... 6

Significación Práctica ............................................................................................................. 7

Novedad Científica ................................................................................................................. 7

CAPÍTULO I…………………………………………………………………………………8

1. MARCO TEÓRICO. .................................................................................................. 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.................................. 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ......................................................................................................... 8

1.2.1. Contabilidad. ............................................................................................................ 8

1.2.1.1. Importancia de la Contabilidad. ................................................................................ 9

1.2.2. Sistema Contable. ....................................................................................................10

1.2.2.1. Importancia del Sistema Contable. ...........................................................................12

1.2.2.2. Objetivos del Sistema Contable................................................................................12

1.2.2.3. Funciones básicas de un Sistema Contable. ..............................................................13

1.2.2.4. Modelo de Sistema Contable. ...................................................................................14

1.2.2.4.1. Elementos del Sistema Contable ..........................................................................14

1.2.3. Gestión Financiera. ..................................................................................................15

1.2.3.1. Importancia de la Gestión Financiera. ......................................................................16

1.2.3.2. Objetivos de la Gestión Financiera. ..........................................................................17

1.2.3.3. Planificación Financiera. ..........................................................................................18

1.2.3.4. Presupuesto………………………………………………………………………… ..18

1.2.3.5. Apalancamiento Financiero......................................................................................19

1.2.3.6. Decisión de Inversión. .............................................................................................20

1.2.3.7. Decisión de Financiamiento. ....................................................................................20

1.2.3.8. Análisis Financiero. .................................................................................................21

1.2.3.8.1. Metodología del Análisis Financiero. ..................................................................22

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. 25

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ......................................................26

CAPÍTULO II ………………………………………………………………………………28

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ...........28

2.1. CARACTERIZACIÓN DEL SECTOR DE LA EMPRESA EN CONTEXTO

INSTITUCIONAL. ........................................................................................................28

2.2. PROCEDIMIENTO METODOLÓGICO........................................................................30

2.2.1. Modalidad de la investigación ..................................................................................30

2.2.2. Tipos de Investigación. ............................................................................................30

2.2.2.1. Bibliográfica…. .......................................................................................................30

2.2.2.2. De Campo…….. ......................................................................................................30

2.2.2.3. Descriptiva…… .......................................................................................................30

2.2.3. Población y muestra. ................................................................................................31

2.2.3.1. Población… .............................................................................................................31

2.2.3.2. Muestra………. .......................................................................................................31

2.2.4. Métodos, Técnicas e Instrumentos. ..........................................................................31

2.2.4.1. Métodos……… .......................................................................................................31

2.2.4.1.1. Analítico-Sintético. ...............................................................................................31

2.2.4.1.2. Inductivo-Deductivo. ............................................................................................32

2.2.4.2. Técnicas……… .......................................................................................................32

2.2.4.2.1. Entrevista……… ................................................................................................32

2.2.4.2.2. Encuesta……….. ................................................................................................32

2.2.4.3. Instrumentos….. ......................................................................................................32

2.2.4.3.1. Guía de entrevista. ...............................................................................................33

2.2.4.3.2. Cuestionario de encuesta. ....................................................................................33

2.2.5. Interpretación de Resultados. ...................................................................................33

2.2.5.1. Entrevista dirigida al Gerente de la Empresa. ...........................................................33

2.2.5.2. Encuesta……… .......................................................................................................35

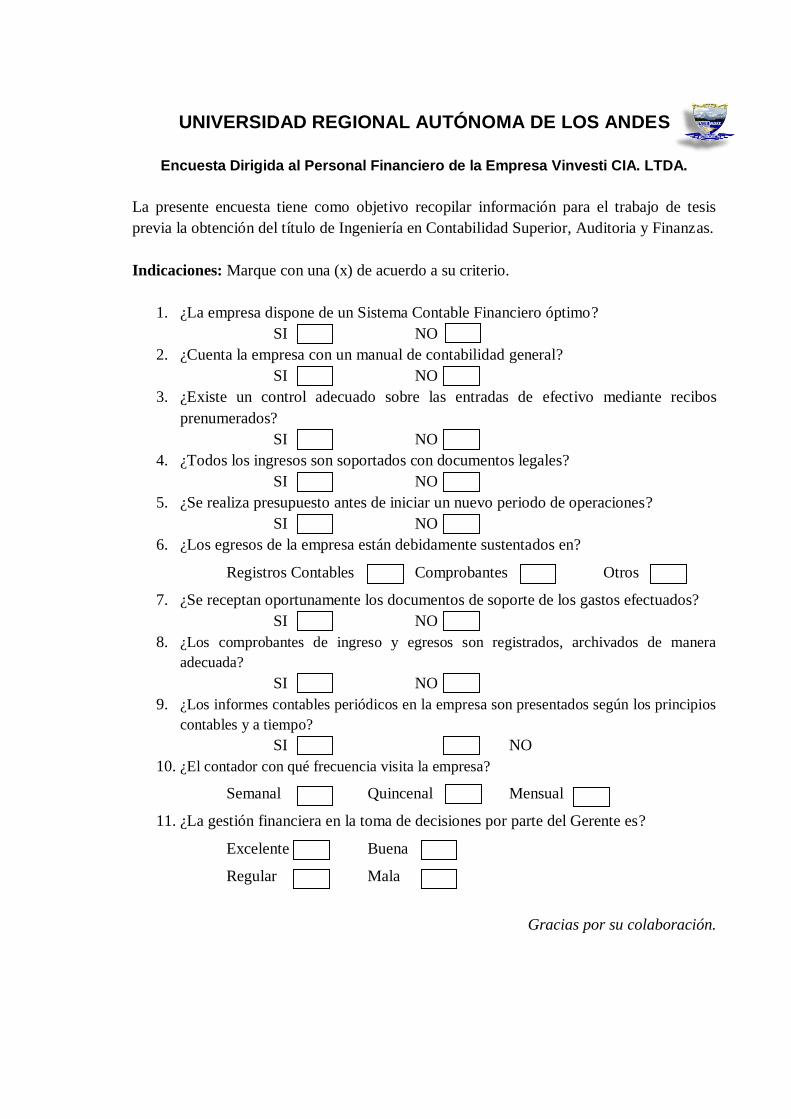

2.2.5.2.1. Encuesta al Personal Financiero. ............................................................................35

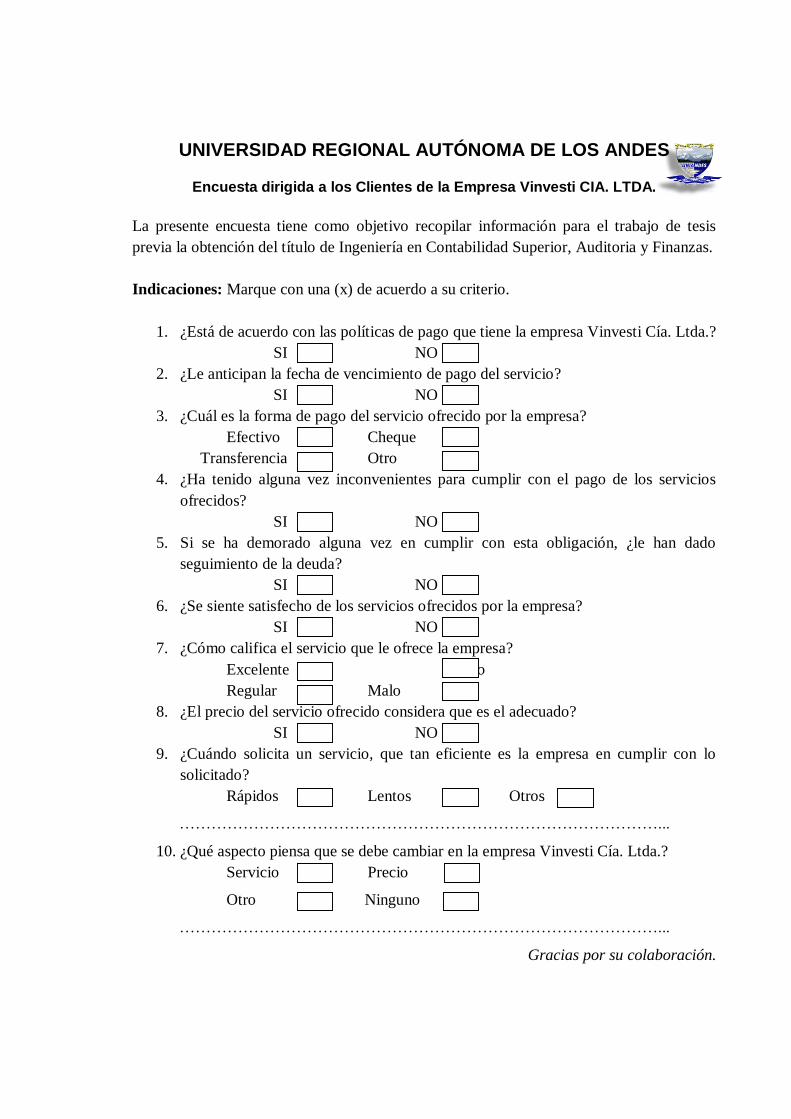

2.2.5.2.2. Encuesta a los Clientes. ..........................................................................................36

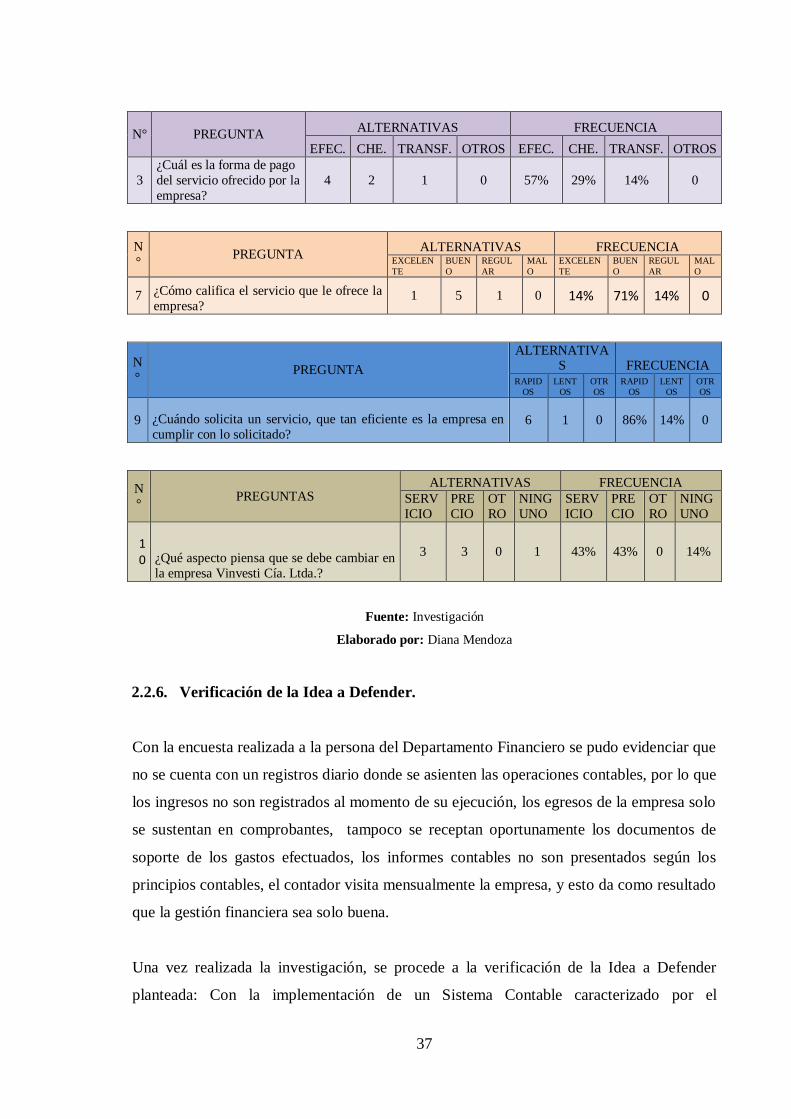

2.2.6. Verificación de la Idea a Defender. ..........................................................................37

2.3. PROPUESTA DEL INVESTIGADOR. ..........................................................................38

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ......................................................39

CAPÍTULO III……………………………………………………………………………….40

3. MARCO PROPOSITIVO. .........................................................................................40

3.1. TÍTULO DE LA PROPUESTA: DISEÑAR UN SISTEMA CONTABLE QUE

PERMITA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA DE

VIGILANCIA E INVESTIGACIÓN VINVESTI CÍA. LTDA., DE LA PROVINCIA DE

SANTO DOMINGO DE LOS TSÁCHILAS. .................................................................40

3.2. DESARROLLO DE LA PROPUESTA. .........................................................................40

3.2.1. Justificación de la Propuesta. ...................................................................................40

3.2.2.1. Objetivo General. .....................................................................................................41

3.2.2.2. Objetivos Específicos. ..............................................................................................41

3.2.3. Propuesta del diseño de un sistema contable.............................................................41

3.2.3.1. Dirección Estratégica administrativa - contable. .......................................................42

3.2.3.1.1. Misión Propuesta.................................................................................................42

3.2.3.1.2. Visión Propuesta. ................................................................................................42

3.2.3.1.3. Valores Propuestos. .............................................................................................42

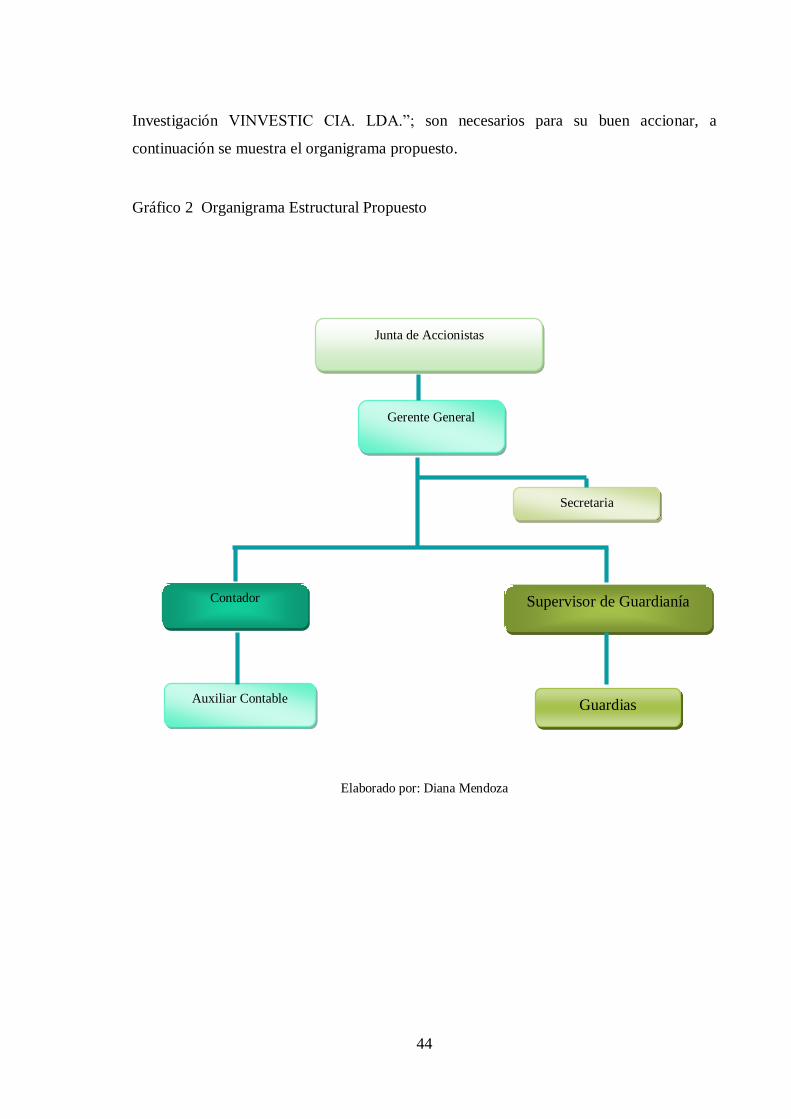

3.2.3.1.4. Organigrama Estructural Propuesto. ....................................................................43

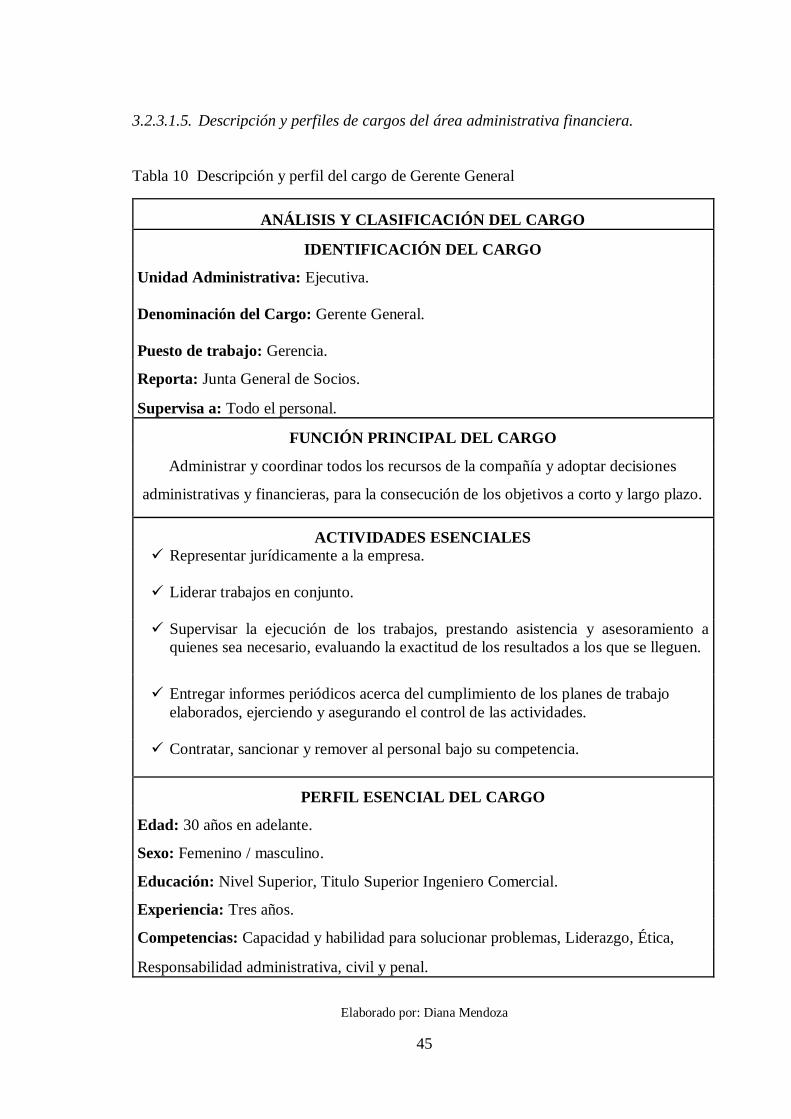

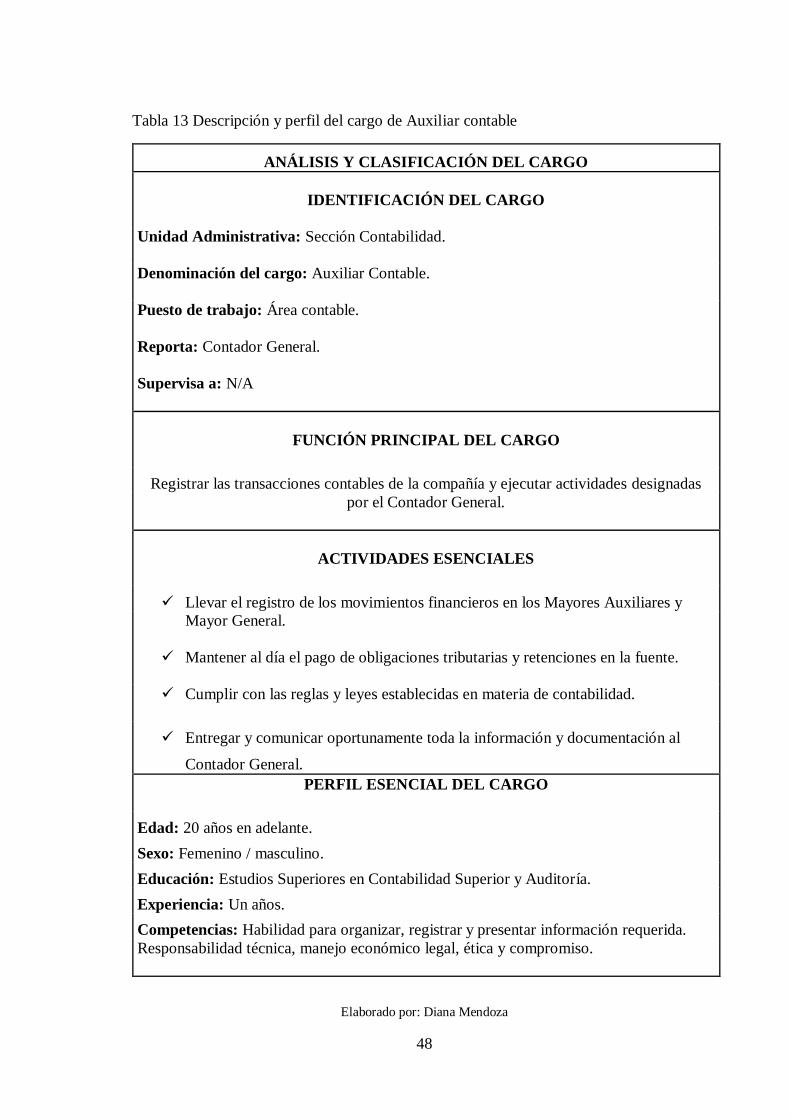

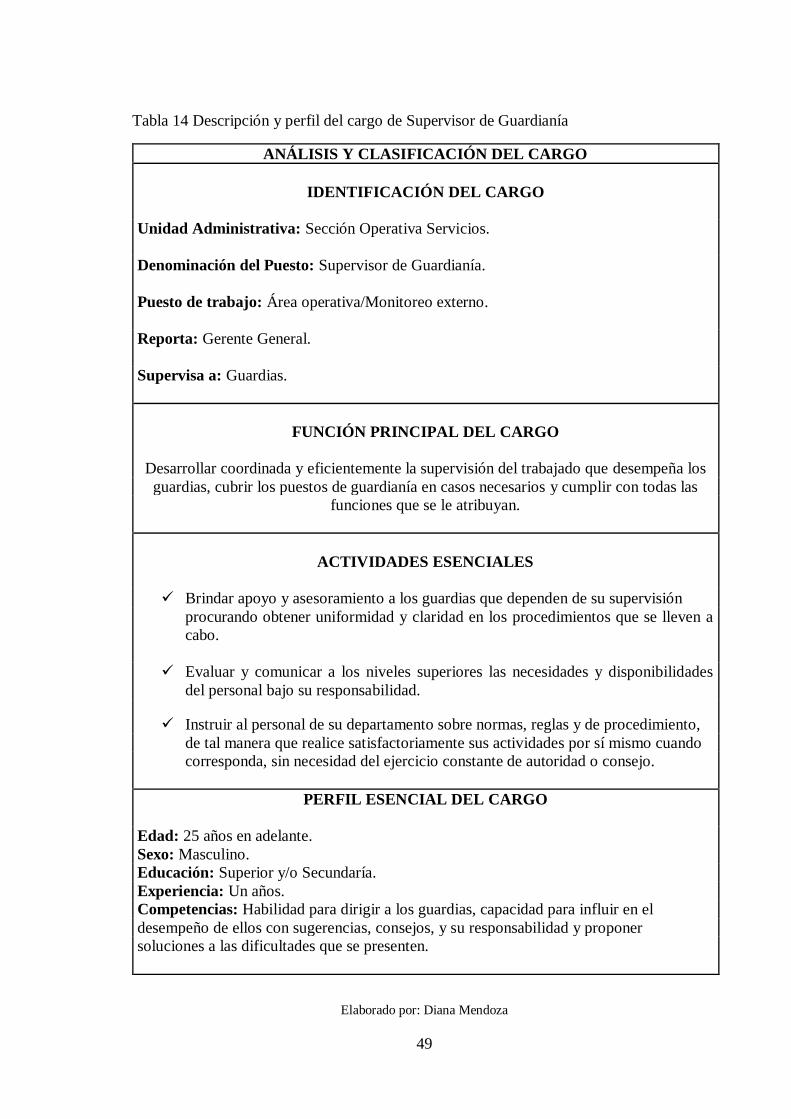

3.2.3.1.5. Descripción y perfiles de cargos del área administrativa financiera. .....................45

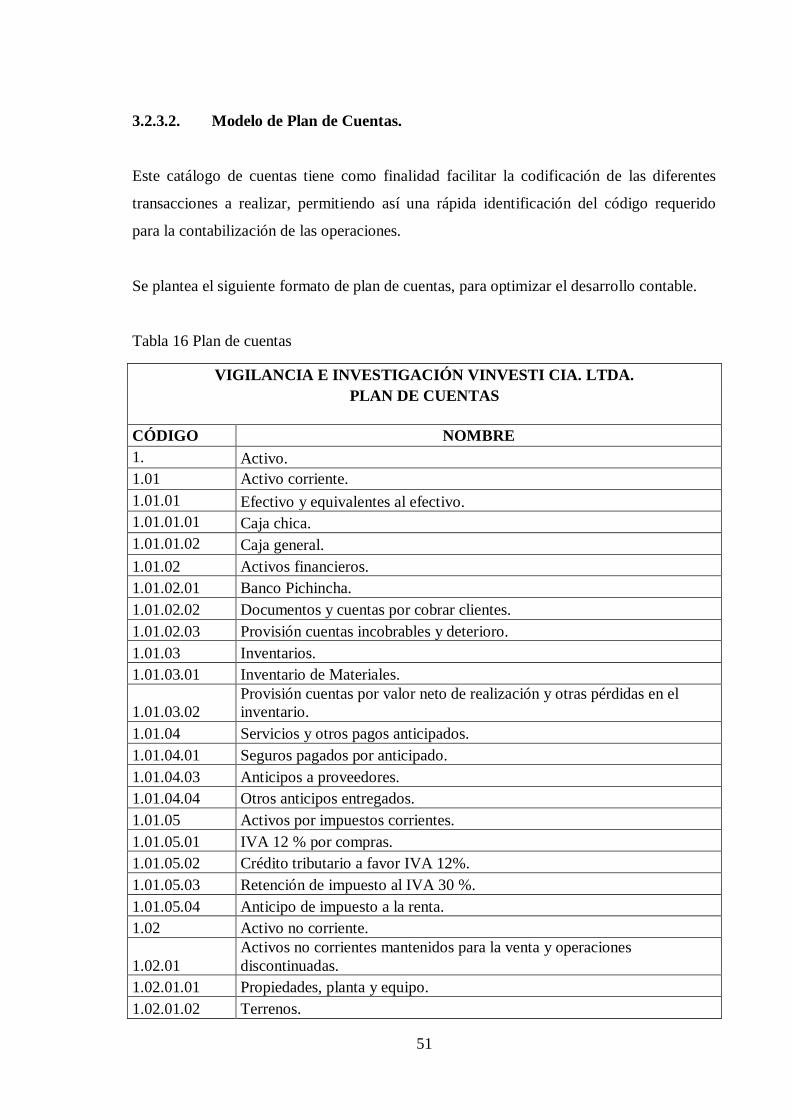

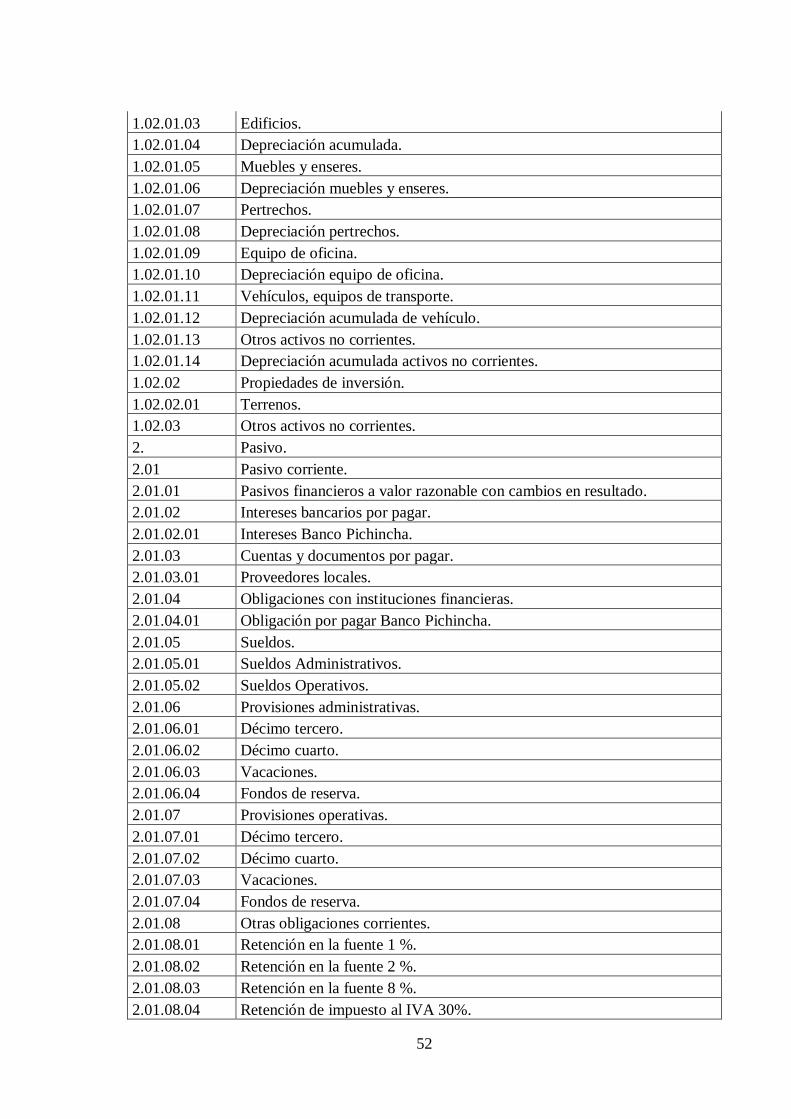

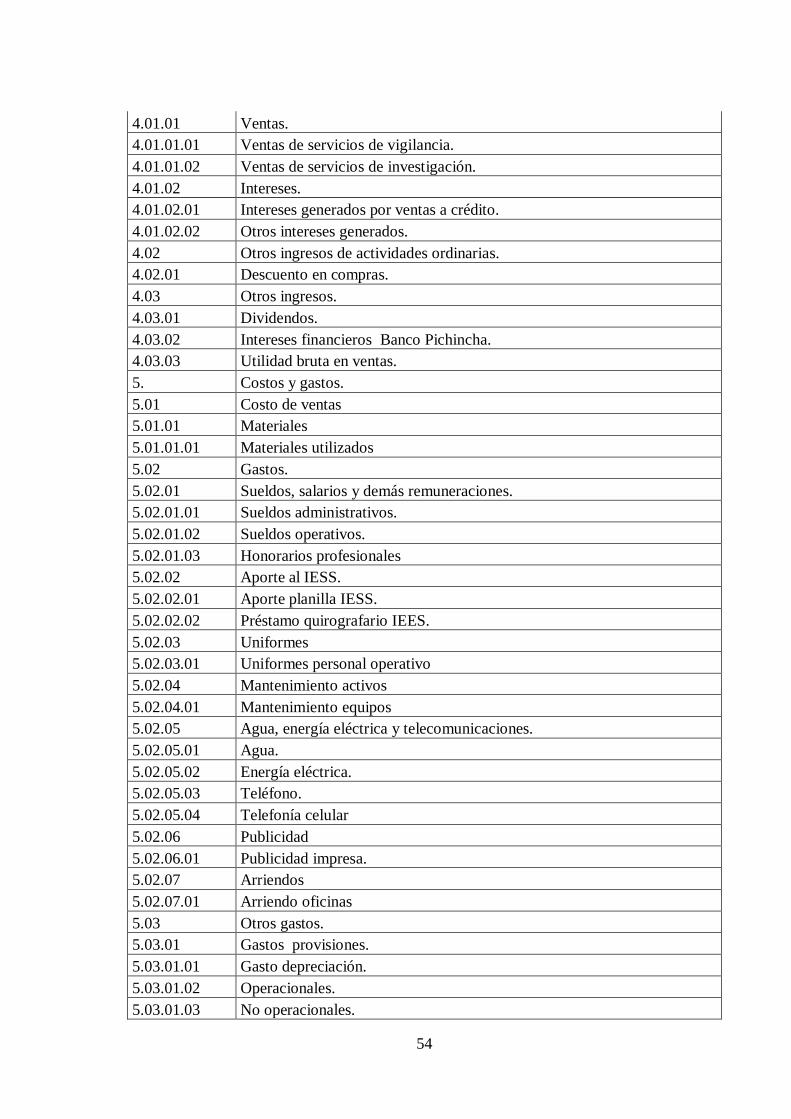

3.2.3.2. Modelo de Plan de Cuentas. .....................................................................................51

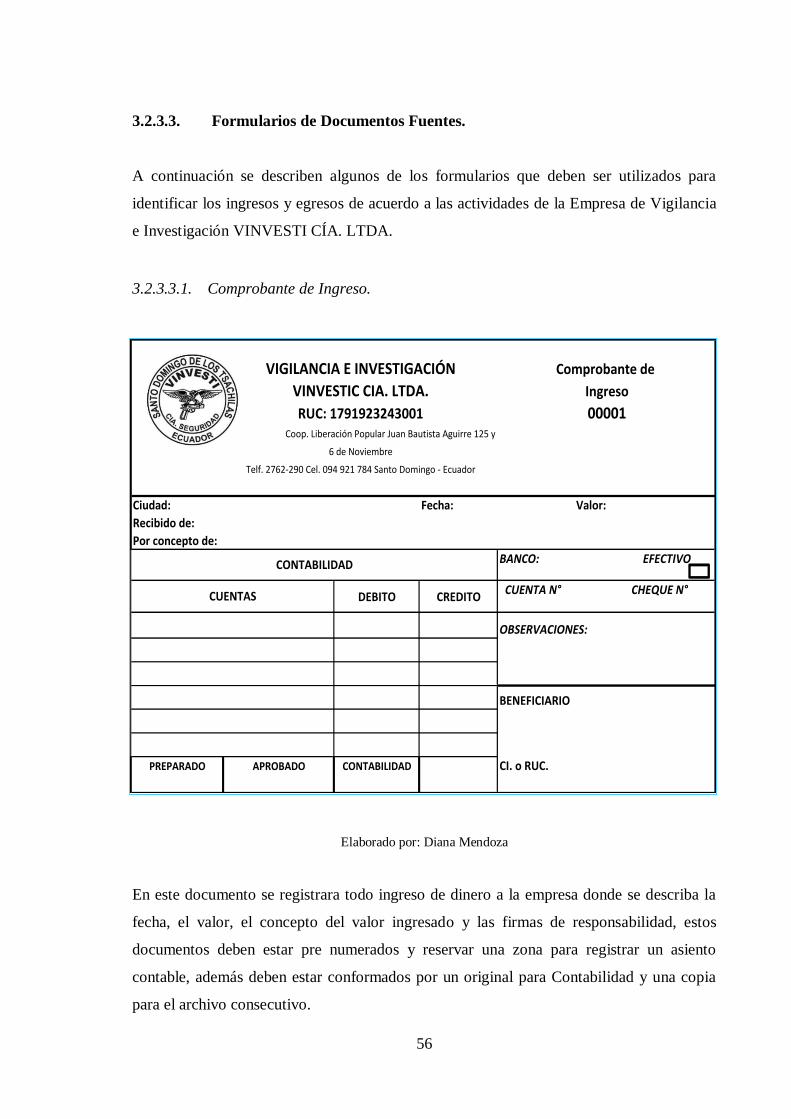

3.2.3.3. Formularios de Documentos Fuentes. ......................................................................56

3.2.3.3.1. Comprobante de Ingreso......................................................................................56

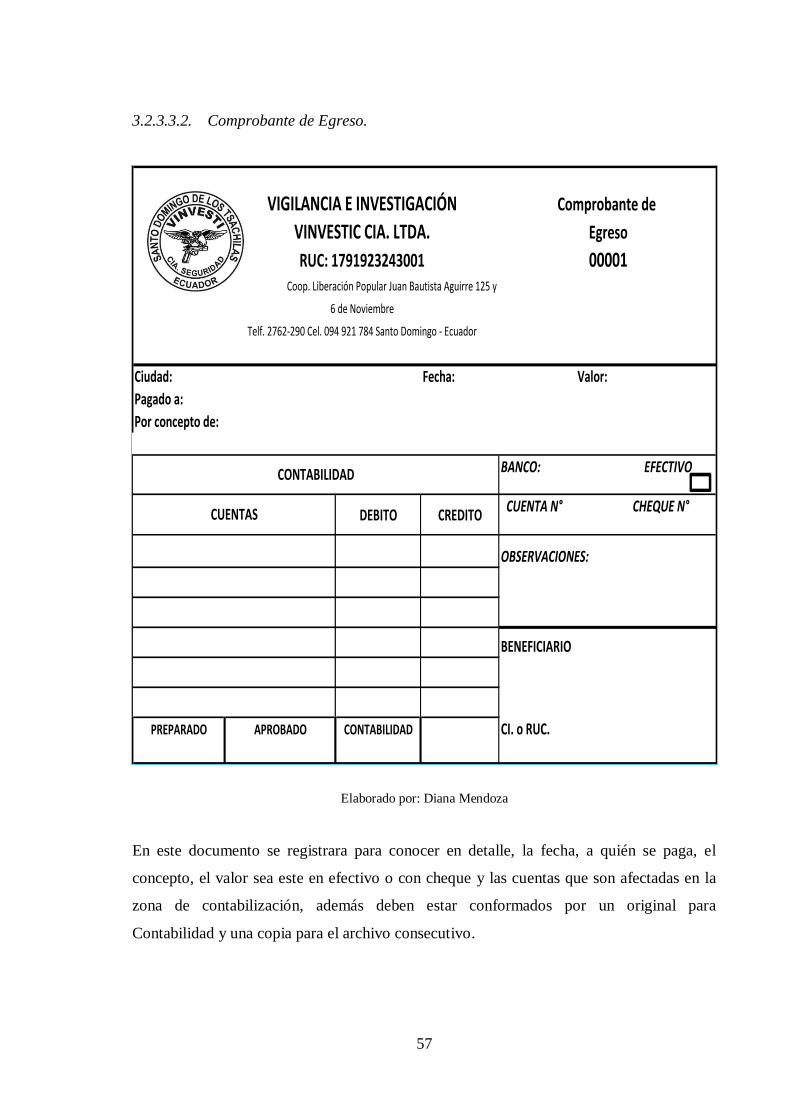

3.2.3.3.2. Comprobante de Egreso. .....................................................................................57

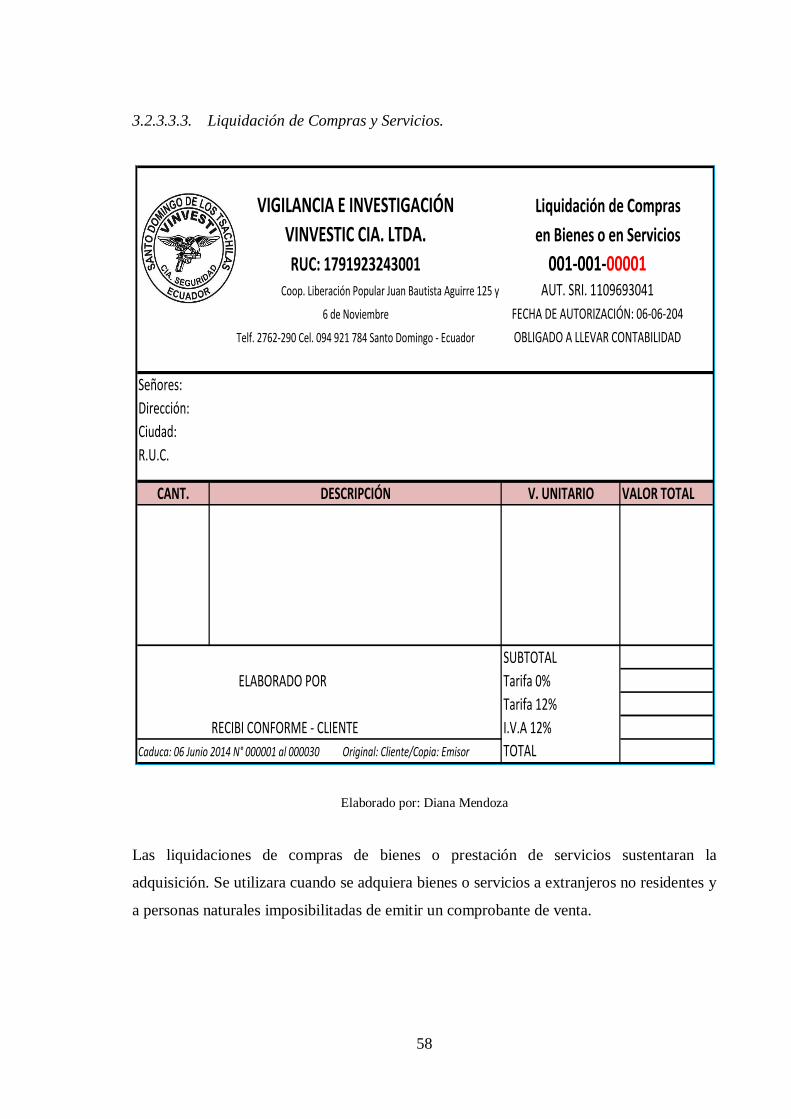

3.2.3.3.3. Liquidación de Compras y Servicios. ..................................................................58

3.2.3.4. Flujogramas de procesos. .........................................................................................59

3.2.3.4.1. Flujograma de registro en el sistema contable con los movimientos económicos-

financieros…….. .................................................................................................59

3.2.3.4.2. Flujograma del proceso contable. ........................................................................60

3.2.3.4.3. Flujograma de Compra. .......................................................................................61

3.2.3.4.4. Flujograma venta de servicios. ............................................................................62

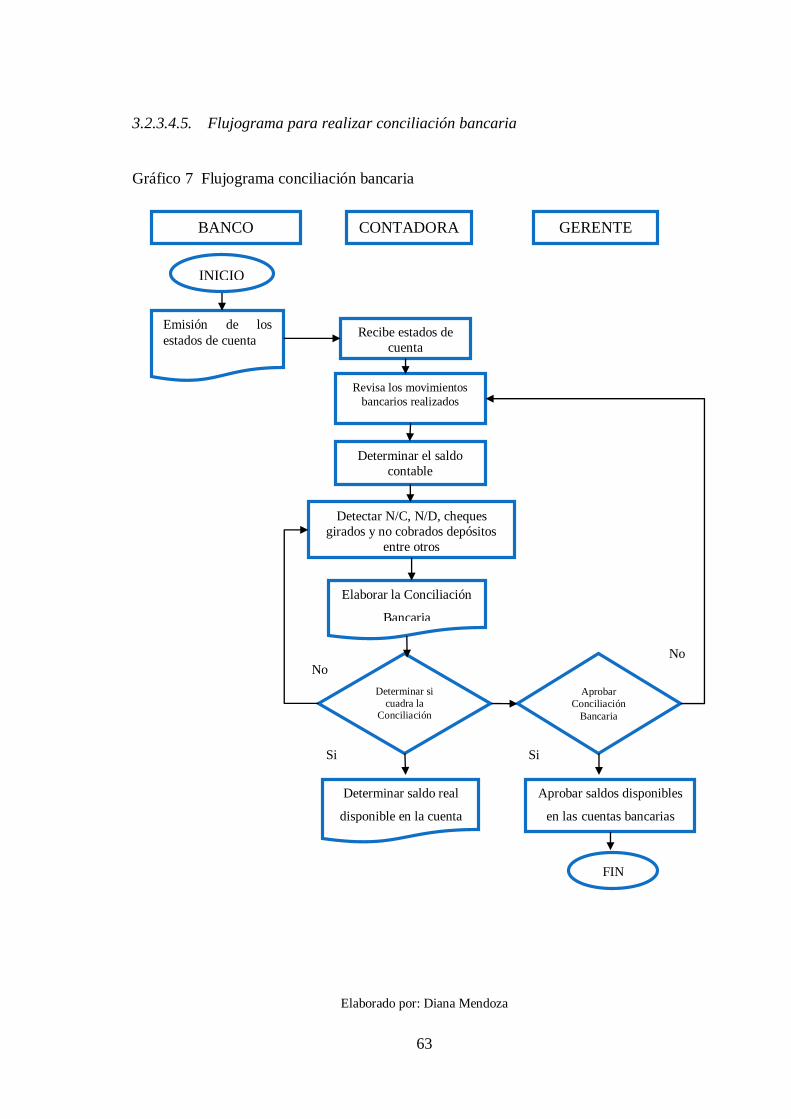

3.2.3.4.5. Flujograma para realizar conciliación bancaria ....................................................63

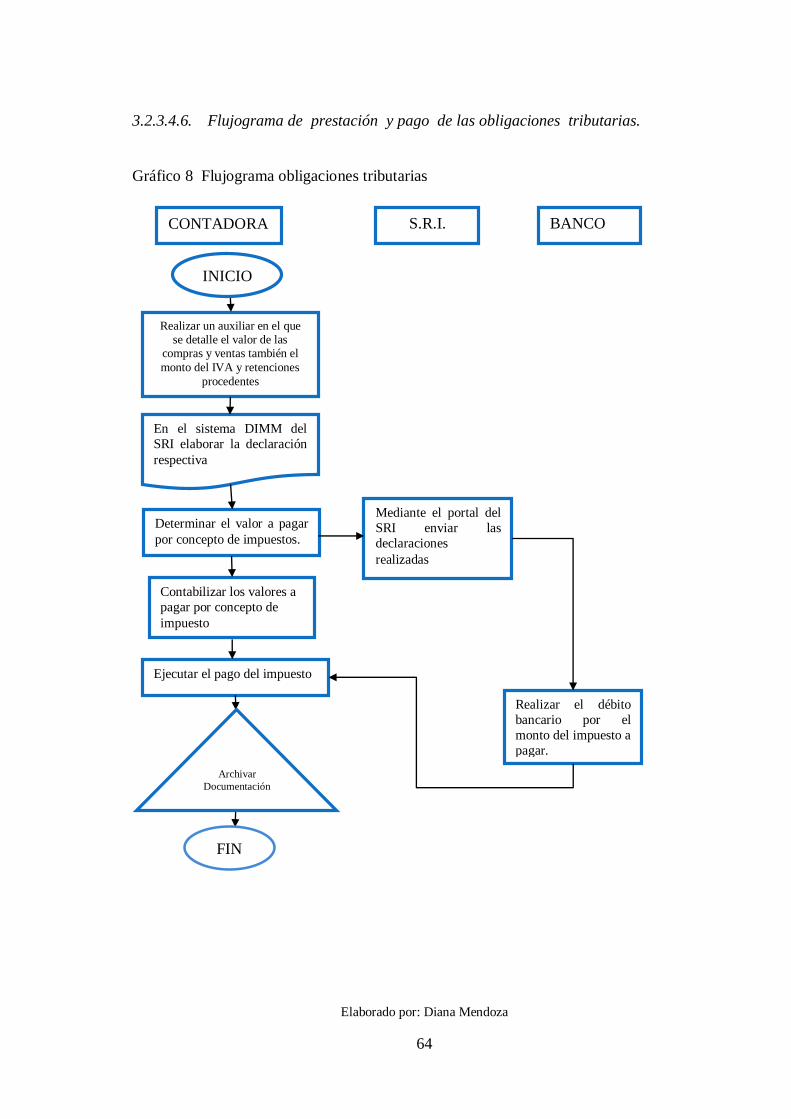

3.2.3.4.6. Flujograma de prestación y pago de las obligaciones tributarias.......................64

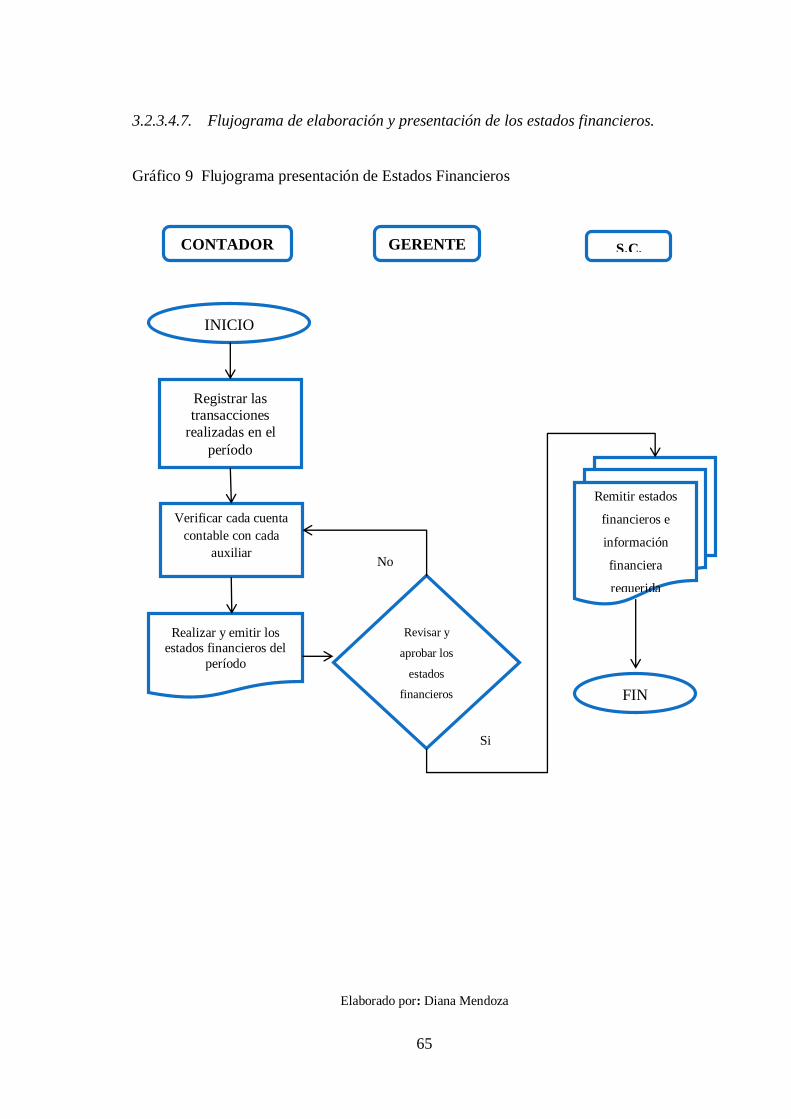

3.2.3.4.7. Flujograma de elaboración y presentación de los estados financieros. ..................65

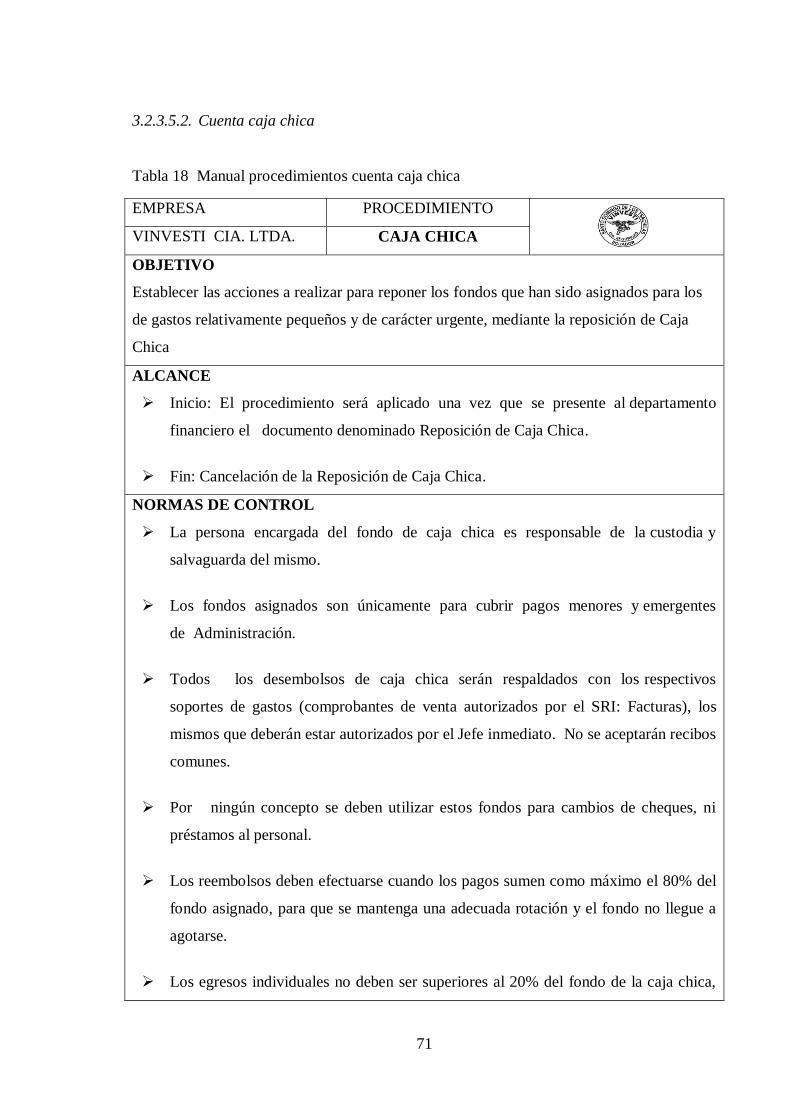

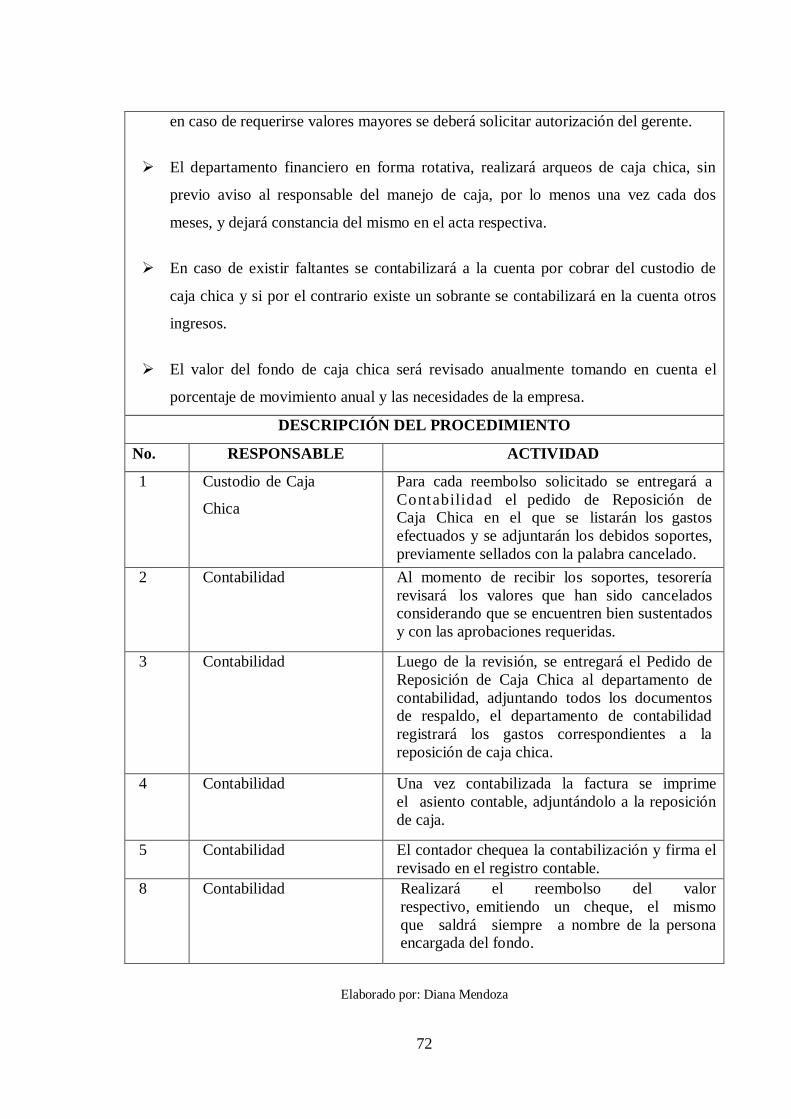

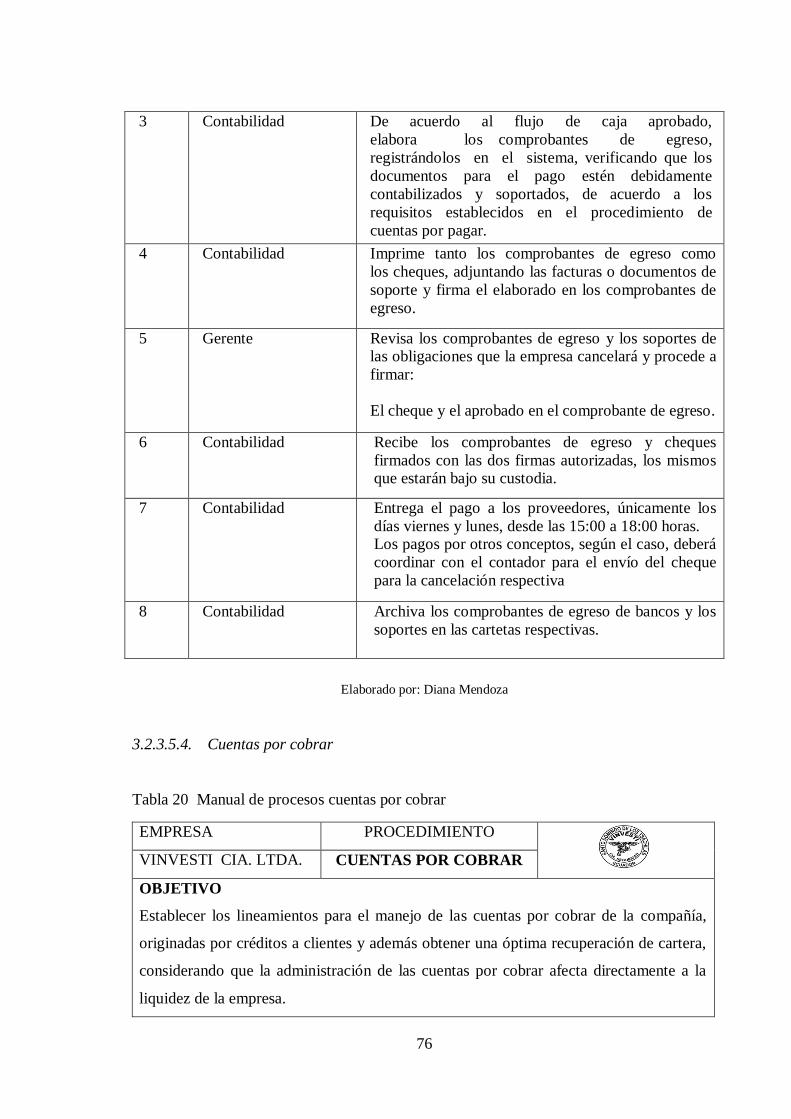

3.2.3.5. Manual de Procedimientos de cuentas contables. .....................................................66

3.2.3.5.1. Manual de procedimientos de cuentas contables ..................................................66

3.2.3.5.2. Cuenta caja chica ................................................................................................71

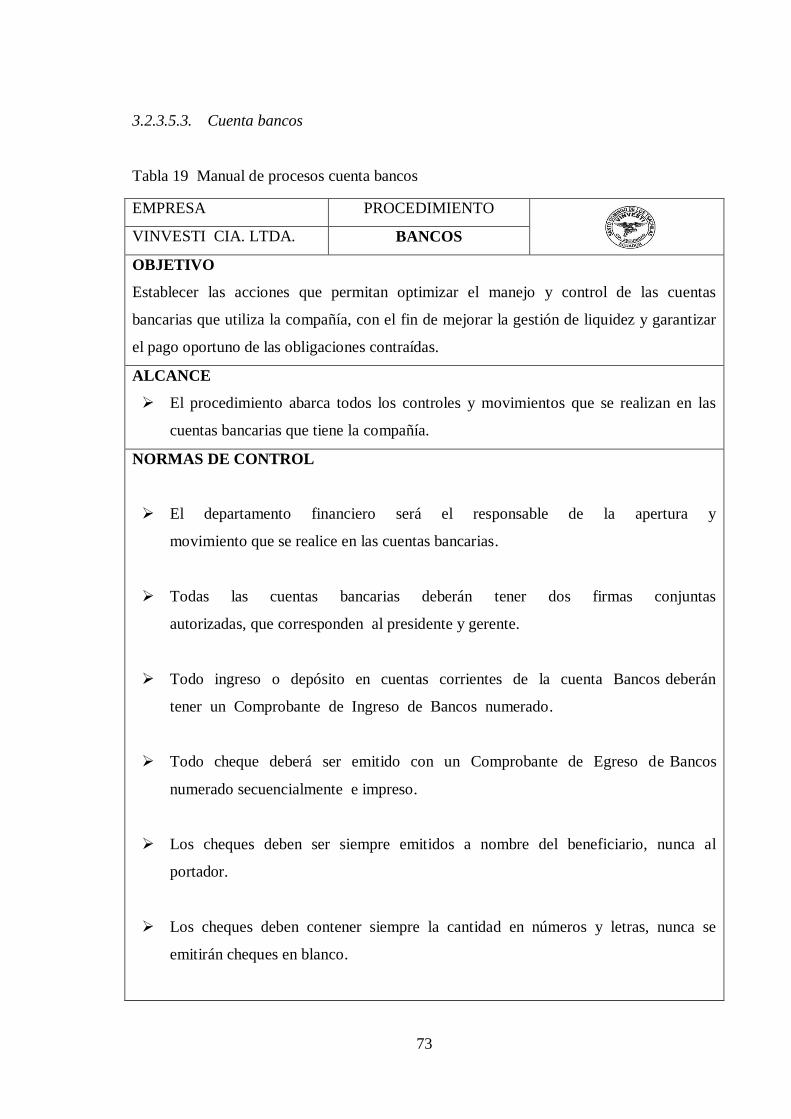

3.2.3.5.3. Cuenta bancos…. ................................................................................................73

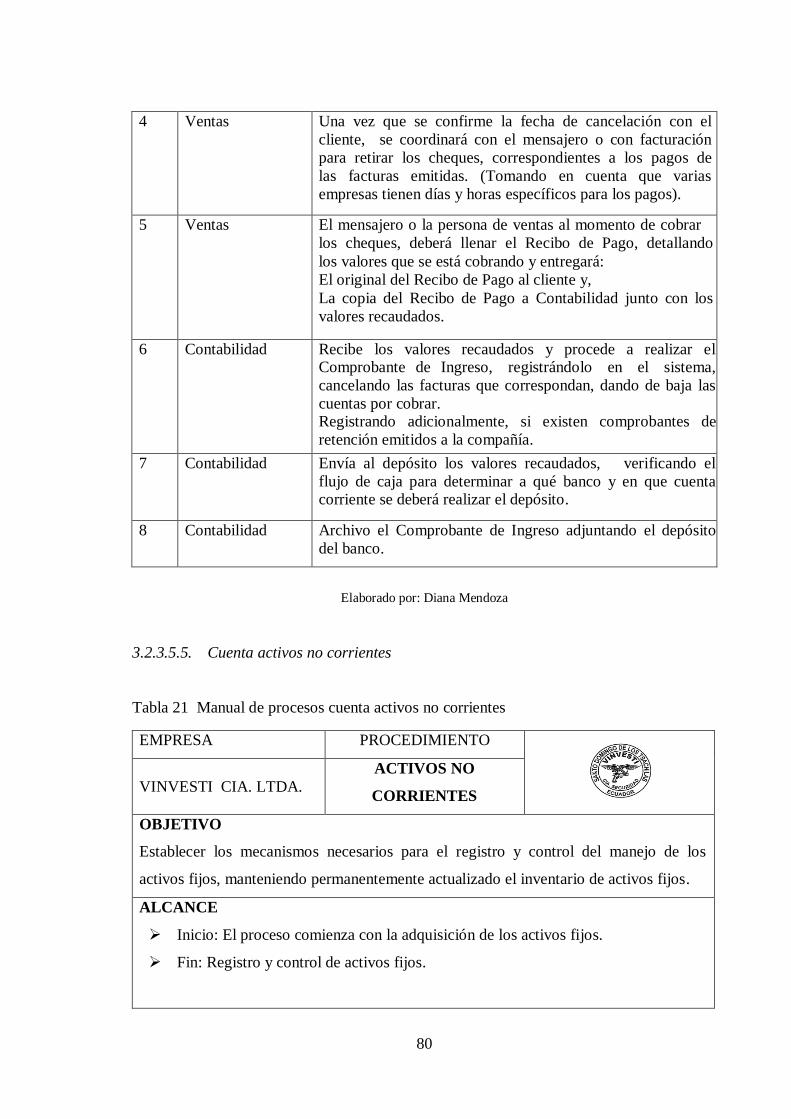

3.2.3.5.4. Cuentas por cobrar ..............................................................................................76

3.2.3.5.5. Cuenta activos no corrientes ................................................................................80

3.2.3.5.6. Cuenta inventario activos no corrientes ...............................................................83

3.2.3.5.7. Cuenta depreciación activos no corrientes ...........................................................86

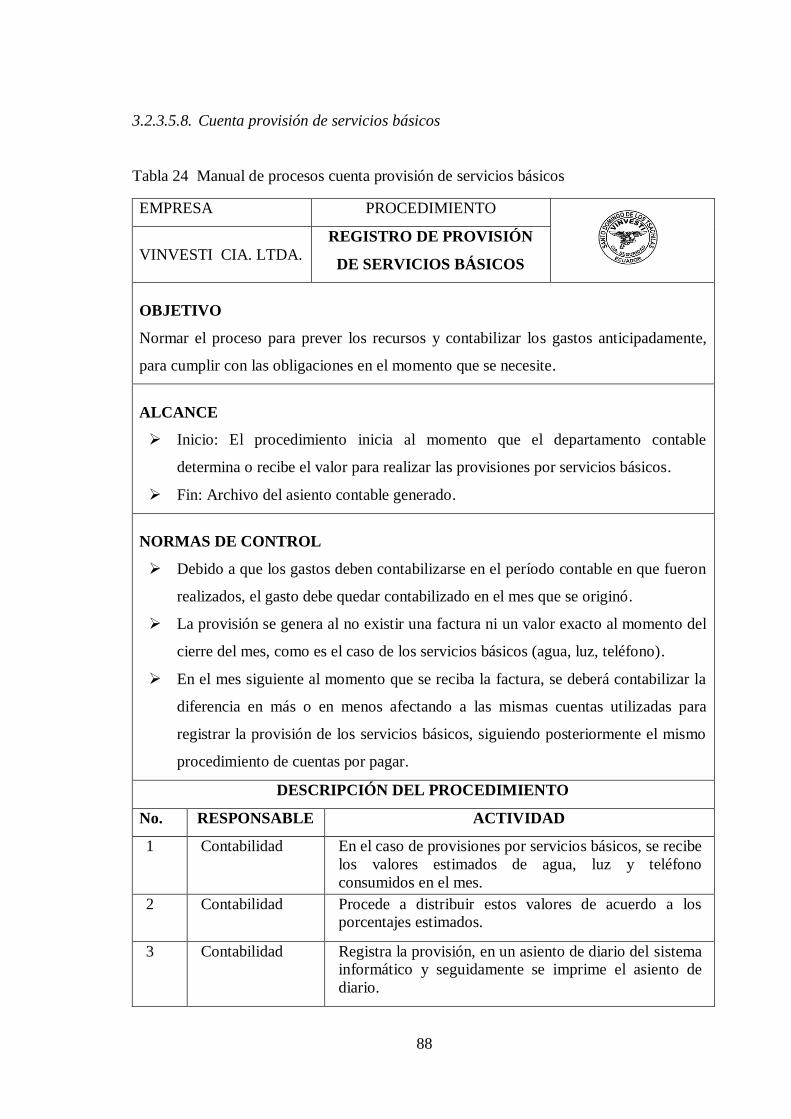

3.2.3.5.8. Cuenta provisión de servicios básicos ..................................................................88

3.2.3.5.9. Cuenta provisión de beneficios sociales ...............................................................89

3.2.3.5.10. Cuentas por pagar................................................................................................91

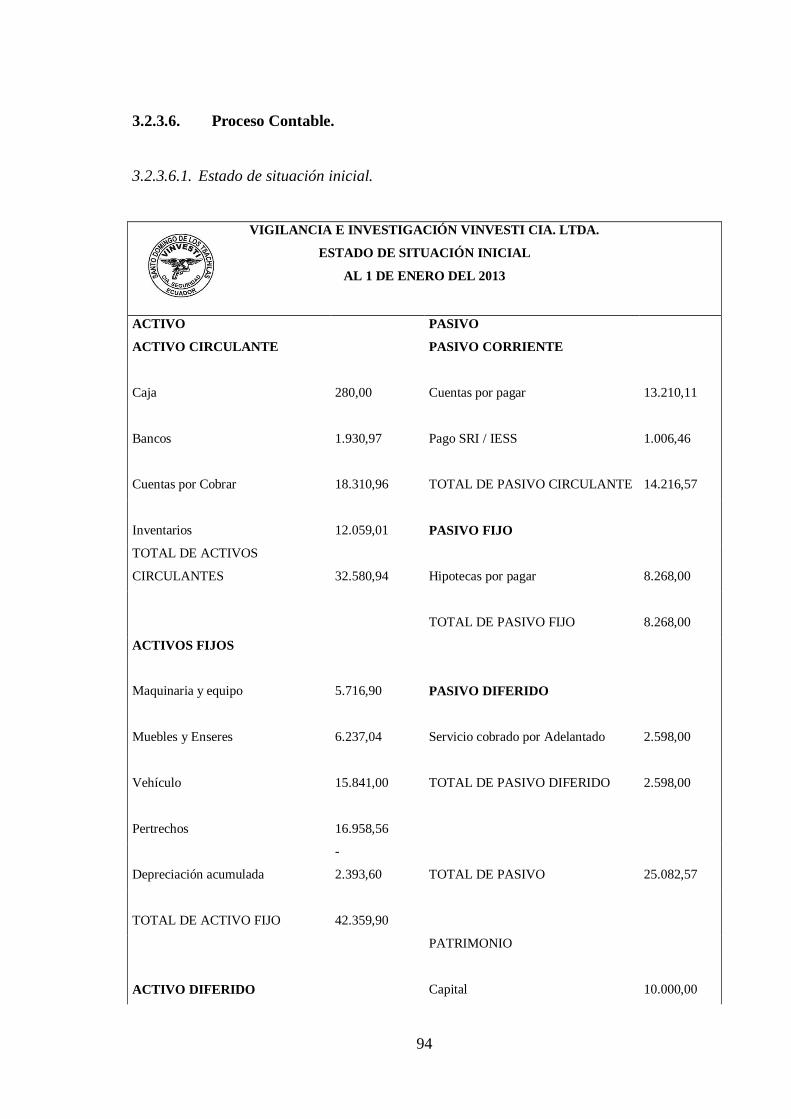

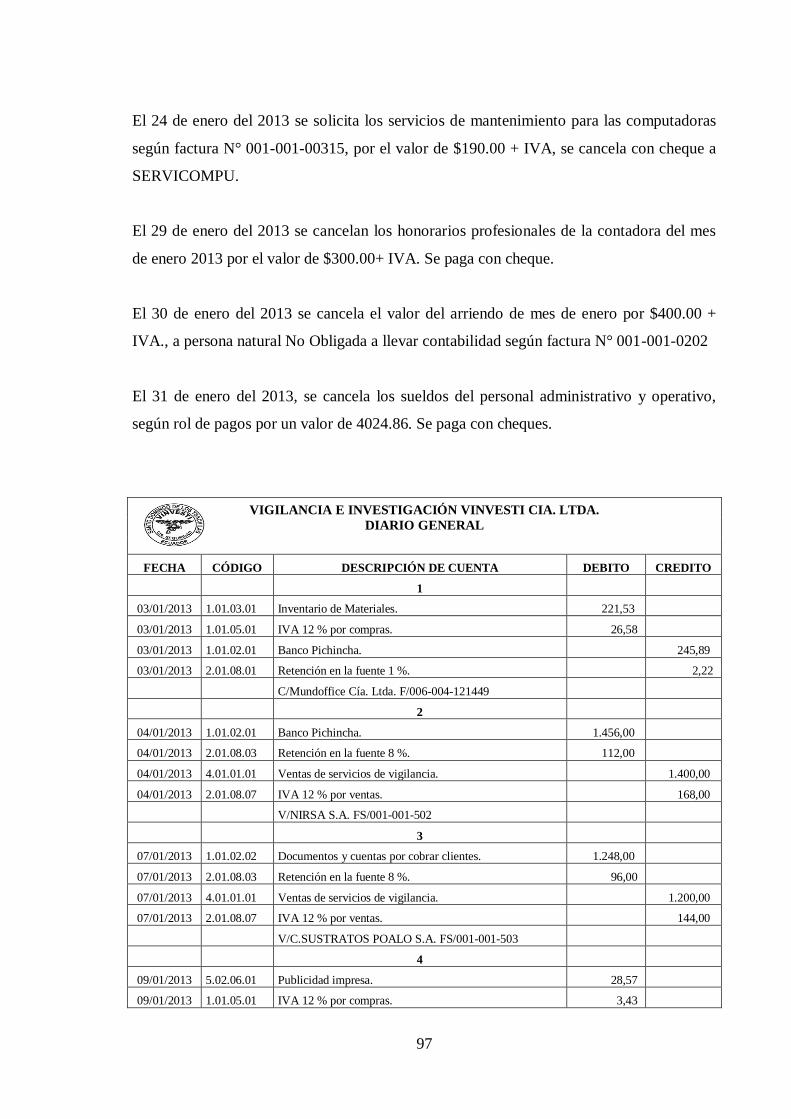

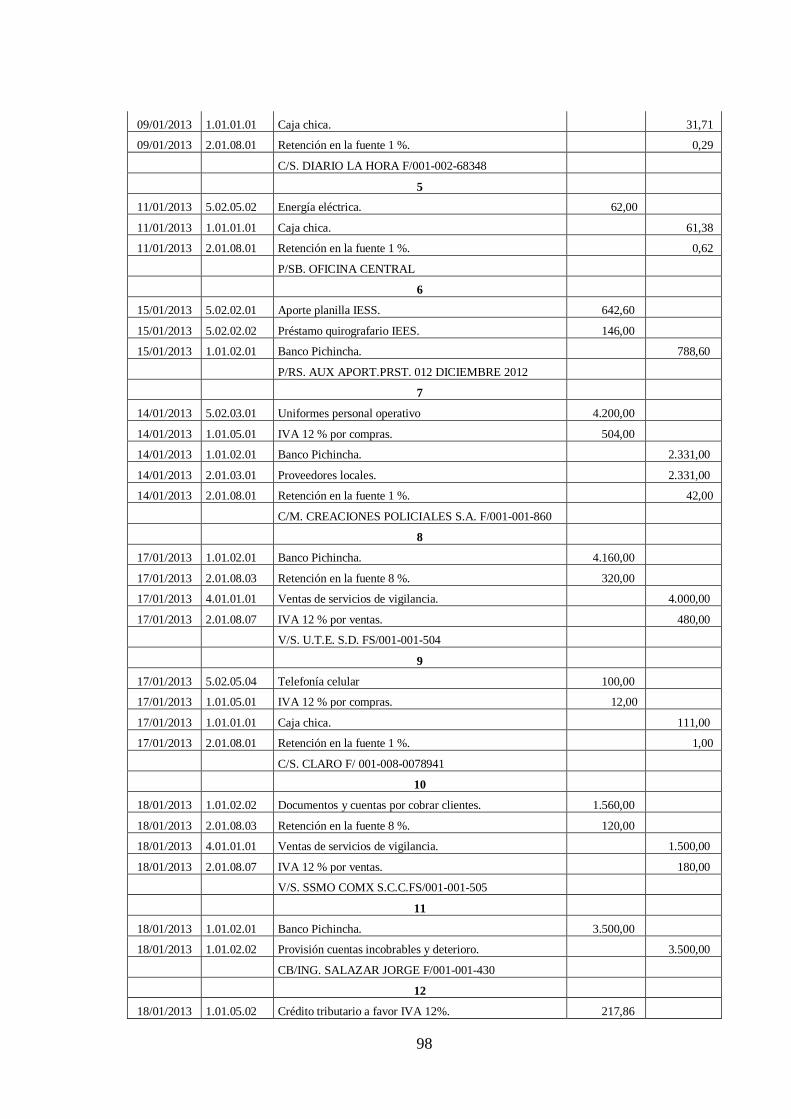

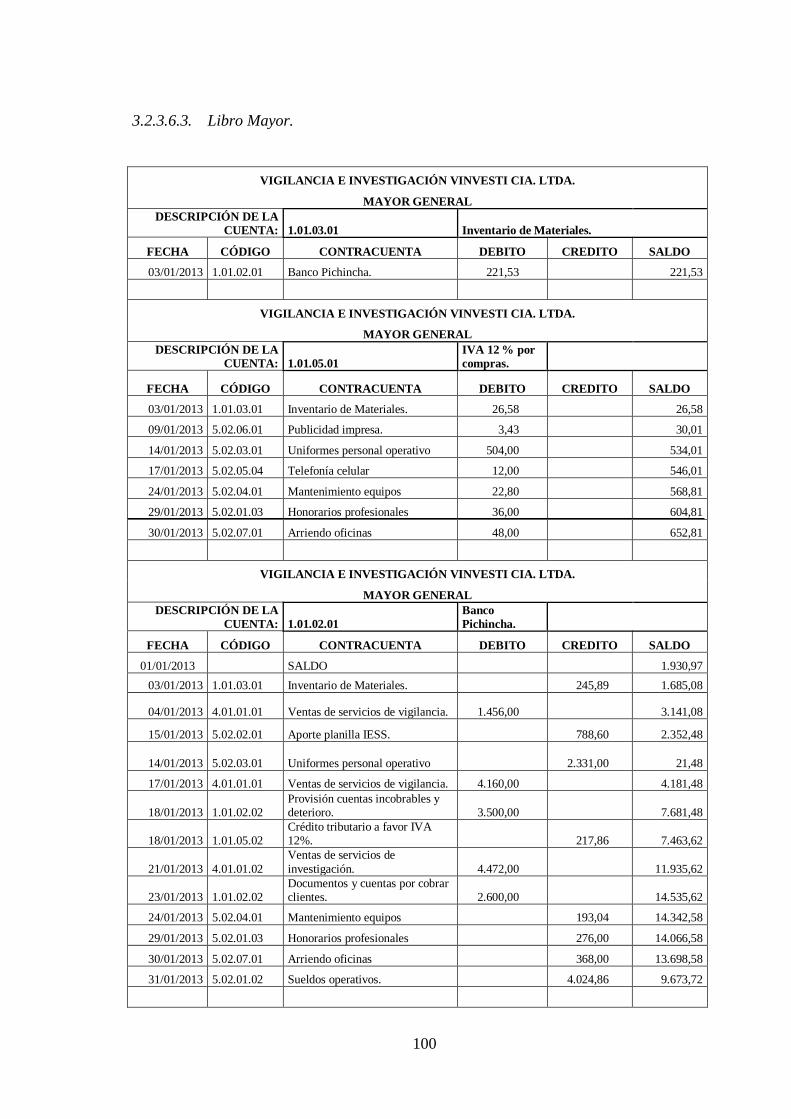

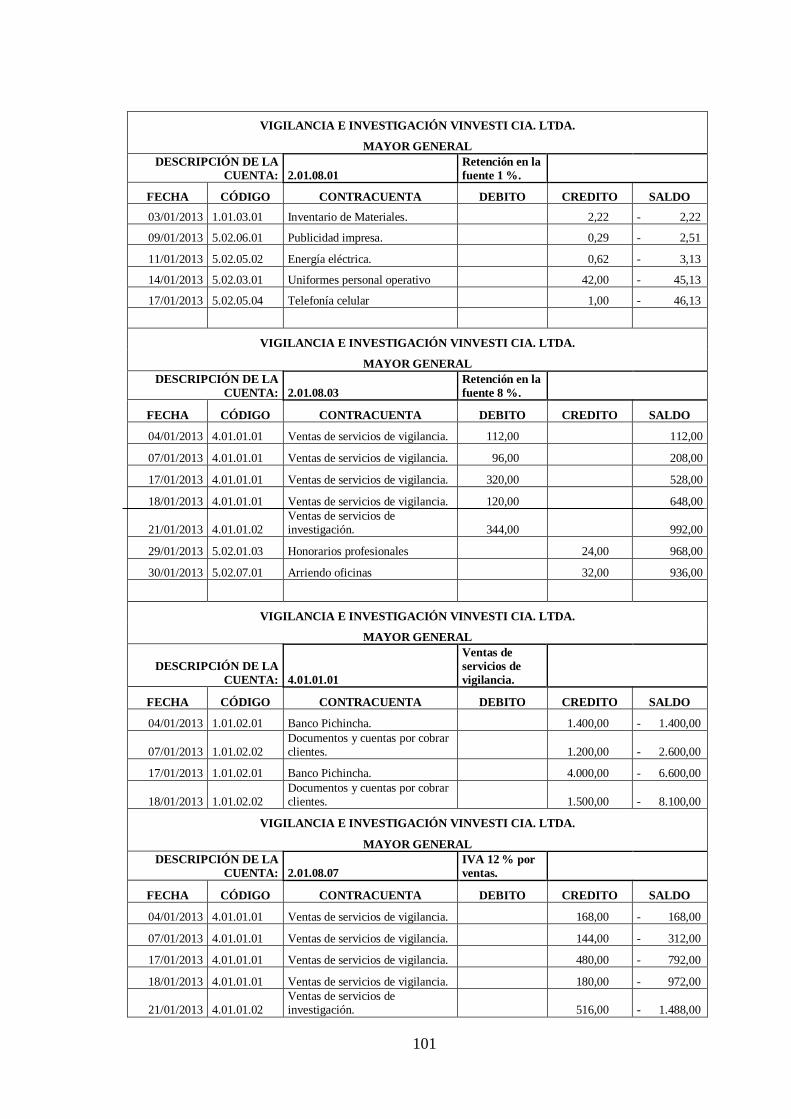

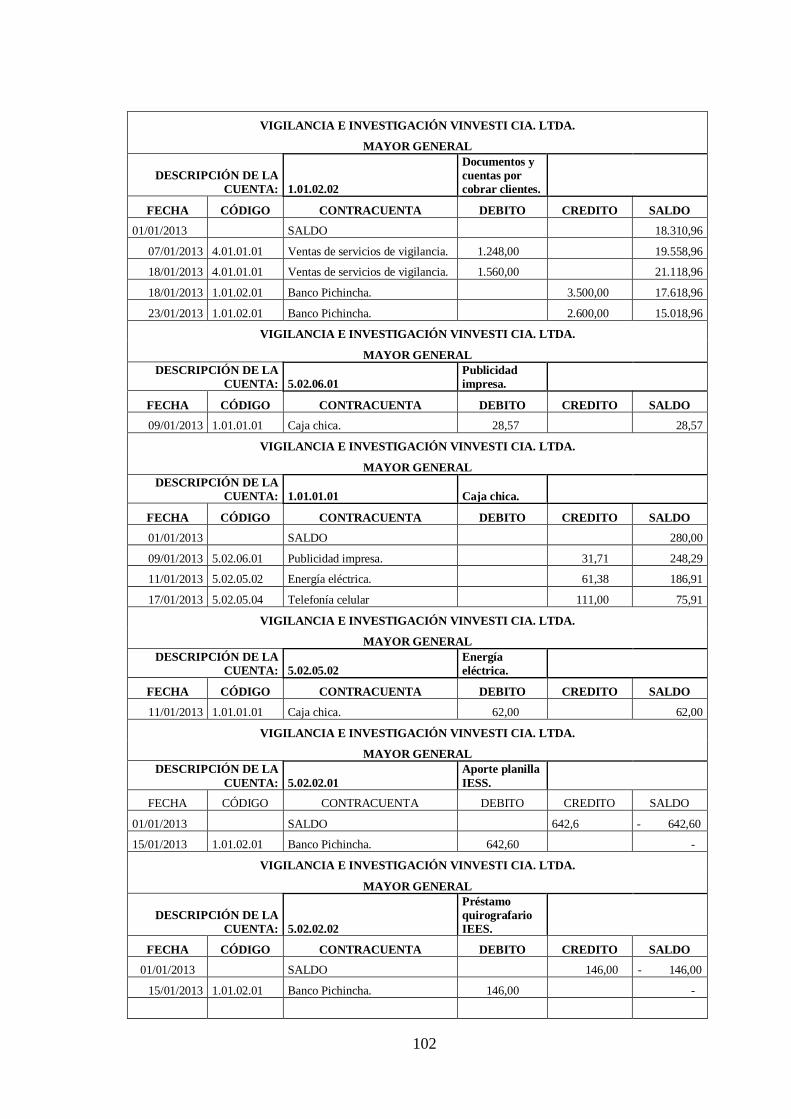

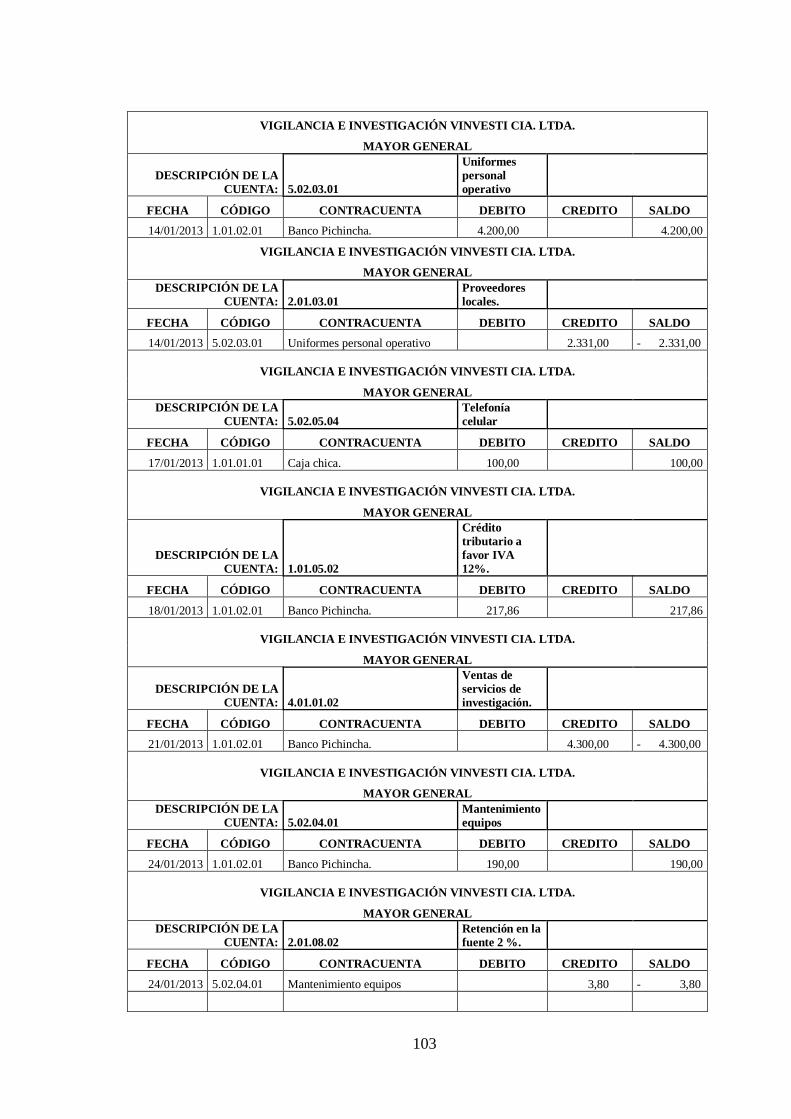

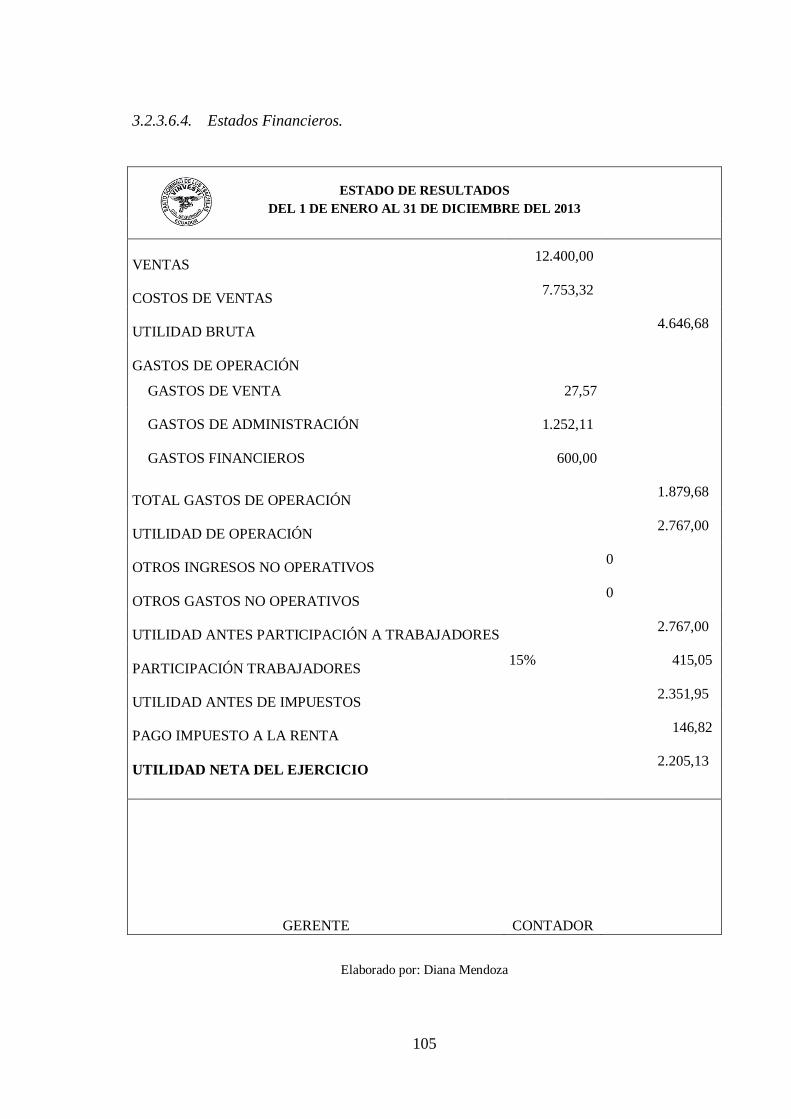

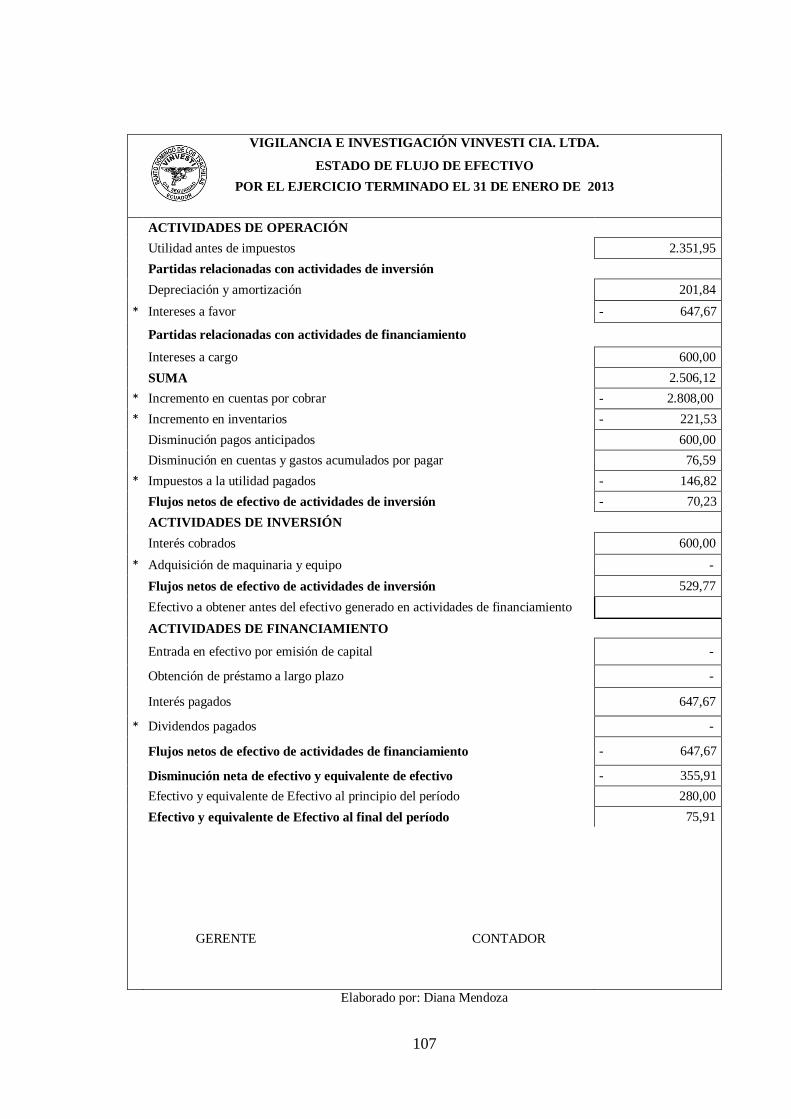

3.2.3.6. Proceso Contable. ....................................................................................................94

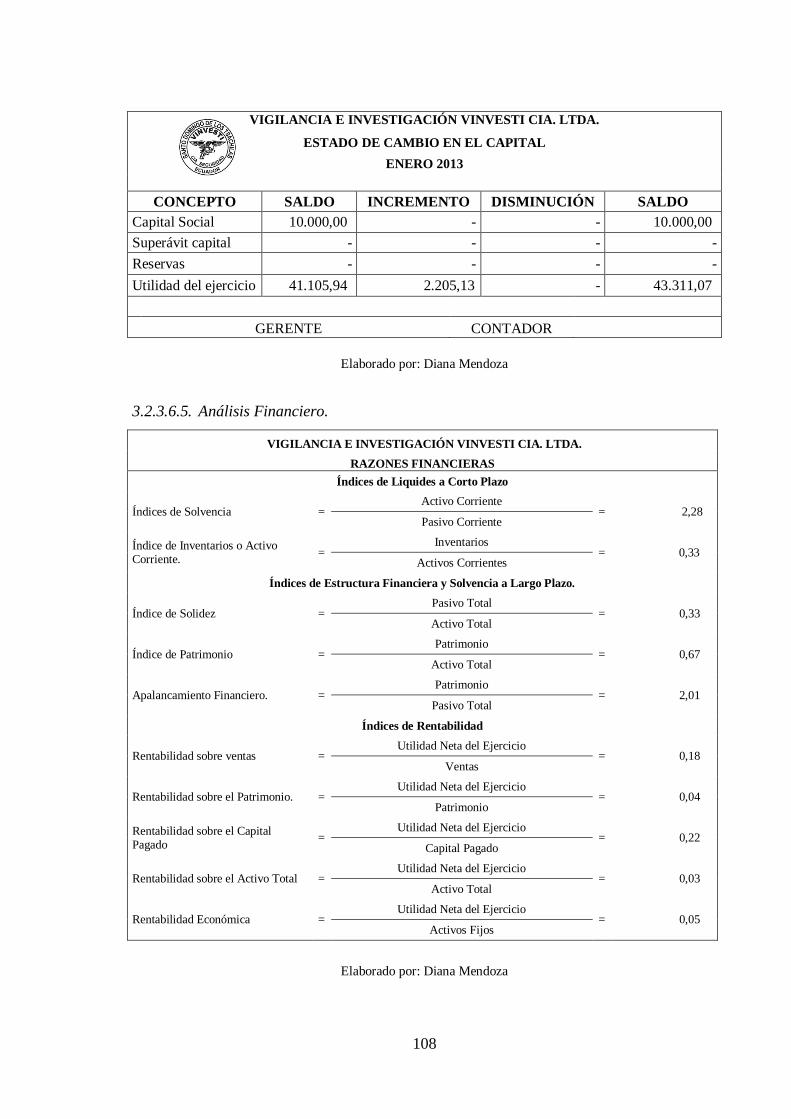

3.2.3.7. Informe………. ..................................................................................................... 109

3.2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO .............................................. 112

3.3. VALIDACIÓN DE LA PROPUESTA.......................................................................... 112

3.4. CONCLUSIONES Y RECOMENDACIONES ............................................................. 112

3.4.1. Conclusiones ......................................................................................................... 112

3.4.2. Recomendaciones .................................................................................................. 113

BIBLIOGRAFÍA................................................................................................................. 114

ÍNDICE DE TABLAS

Tabla 1 Elementos del Sistema Contable ......................................................................... 14

Tabla 2 Metodología del análisis Financiero .................................................................... 22

Tabla 3 Índices de Liquidez ............................................................................................. 23

Tabla 4 Índices de Solvencia a Largo plazo ..................................................................... 24

Tabla 5 Índice de Rentabilidad ....................................................................................... 25

Tabla 6 Análisis FODA ................................................................................................... 29

Tabla 7 Estructura de la Población .................................................................................. 31

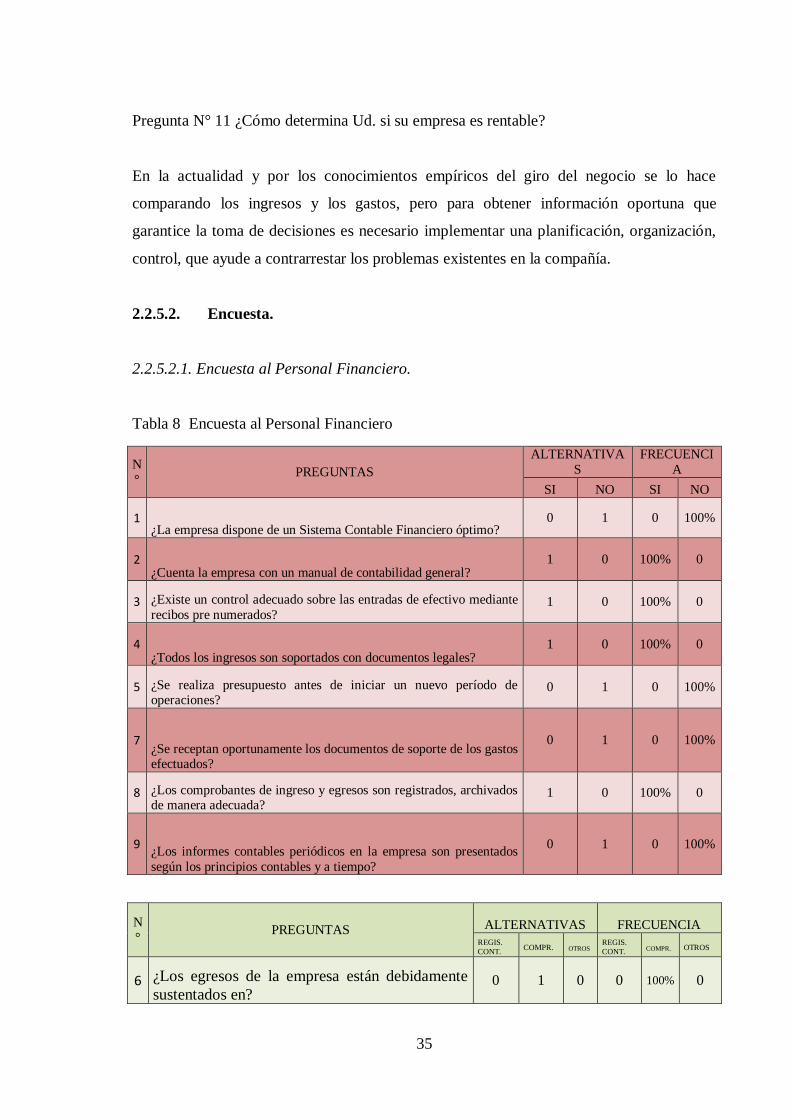

Tabla 8 Encuesta al Personal Financiero ......................................................................... 35

Tabla 9 Encuesta a los Clientes....................................................................................... 36

Tabla 10 Descripción y perfil del cargo de Gerente General ........................................... 45

Tabla 11 Descripción y perfil de Secretaria ..................................................................... 46

Tabla 12 Descripción y perfil del cargo de Contador ....................................................... 47

Tabla 13 Descripción y perfil del cargo de Auxiliar contable ........................................... 48

Tabla 14 Descripción y perfil del cargo de Supervisor de Guardianía .............................. 49

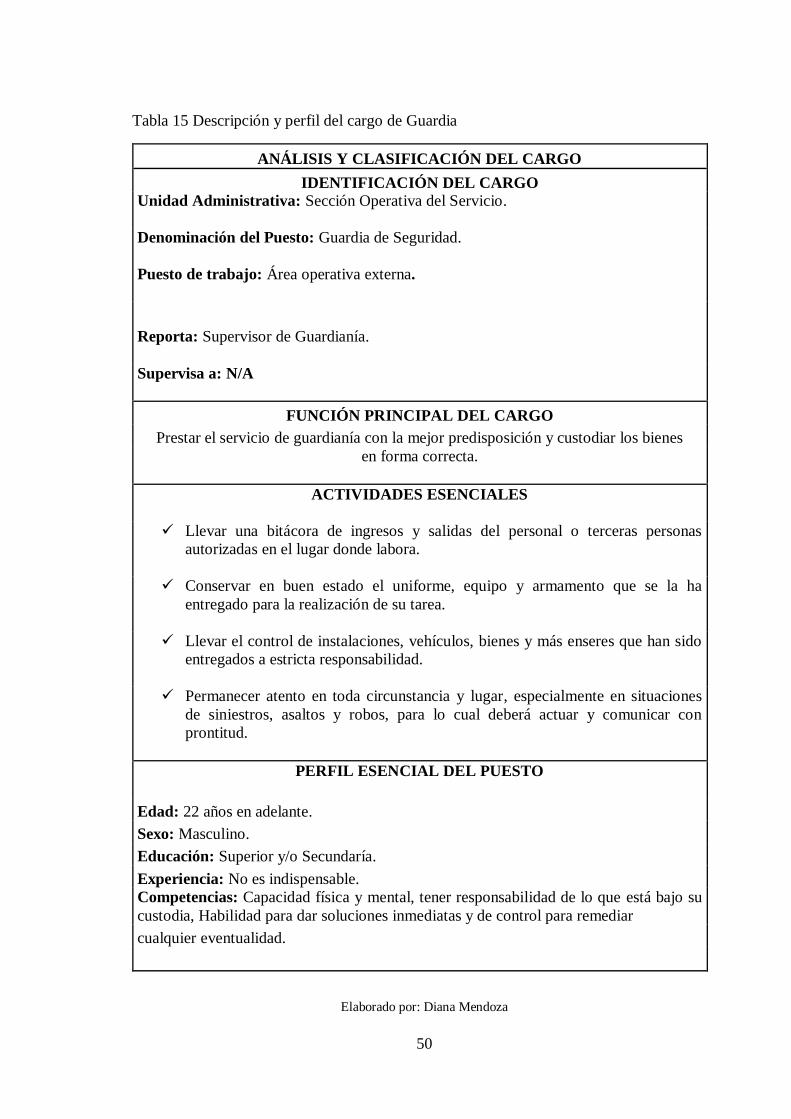

Tabla 15 Descripción y perfil del cargo de Guardia ......................................................... 50

Tabla 16 Plan de cuentas ................................................................................................. 51

Tabla 17. Manual de procedimientos de cuentas contables ............................................... 66

Tabla 18 Manual procedimientos cuenta caja chica ......................................................... 71

Tabla 19 Manual de procesos cuenta bancos ................................................................... 73

Tabla 20 Manual de procesos cuentas por cobrar ............................................................ 76

Tabla 21 Manual de procesos cuenta activos no corrientes .............................................. 80

Tabla 22 Manual de procesos cuenta inventario activos no corrientes ............................. 83

Tabla 23 Manual de procesos cuenta depreciación activos no corrientes ......................... 86

Tabla 24 Manual de procesos cuenta provisión de servicios básicos ............................... 88

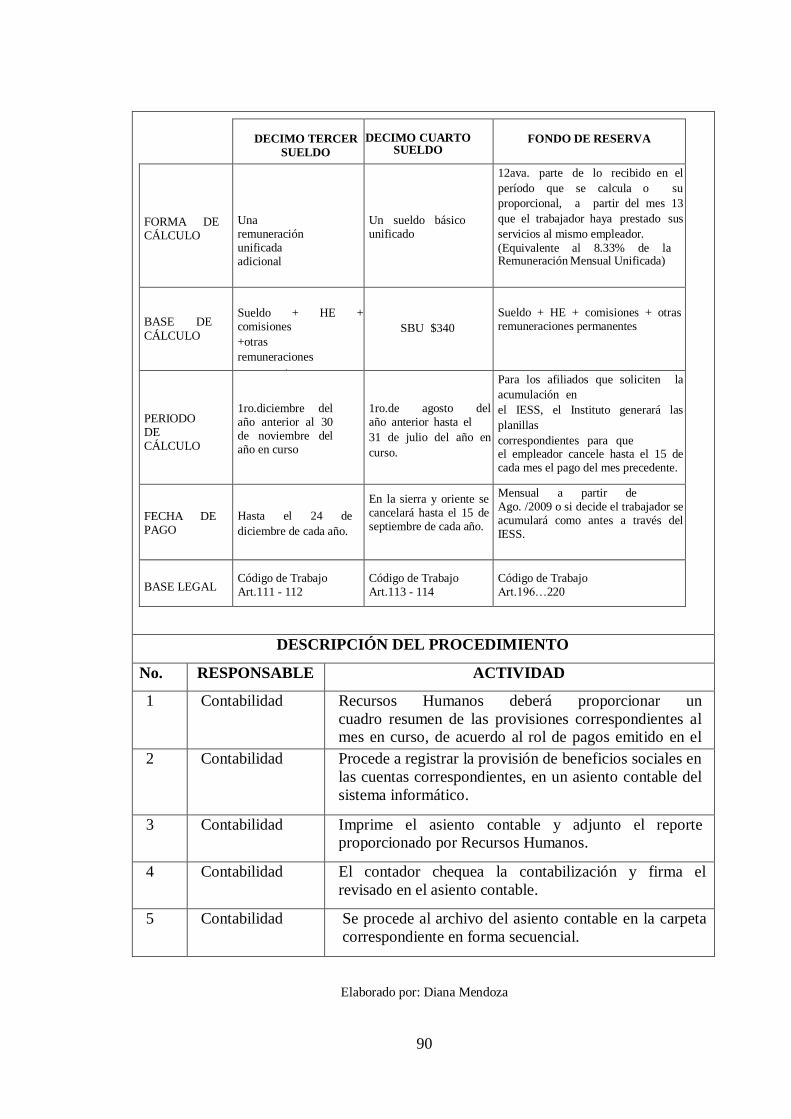

Tabla 25 Manual de procesos cuenta provisión de beneficios sociales ............................ 89

Tabla 26 Manual de procesos cuentas por pagar ............................................................. 91

ÍNDICE DE GRÁFICOS

Gráfico 1 Sistema Contable ............................................................................................. 14

Gráfico 2 Organigrama Estructural Propuesto ................................................................. 44

Gráfico 3 Flujograma registro en el sistema contable ....................................................... 59

Gráfico 4 Flujograma del proceso contable ...................................................................... 60

Gráfico 5 Flujograma de compra .................................................................................... 61

Gráfico 6 Flujograma venta de servicios ......................................................................... 62

Gráfico 7 Flujograma conciliación bancaria .................................................................... 63

Gráfico 8 Flujograma obligaciones tributarias ................................................................ 64

Gráfico 9 Flujograma presentación de Estados Financieros............................................. 65

INDICE DE ANEXOS

ANEXO 1 APROBACION DEL PERFIL

ANEXO 2 CARTA DE CERTIFICACION DE VINVESTI CIA LTDA

ANEXO 3 FORMATO DE GUIA DE ENTREVISTA

ANEXO 4 FORMATO DE ENCUESTA DIRIGIDA AL PERSONAL FINANCIERO

ANEXO 5 FORMATO DE ENCUESTA DIRIGIDA A LOS CLIENTES

ANEXO 6 FOTOS

RESUMEN EJECUTIVO

El sistema contable constituye una herramienta útil que conjuga normativas, políticas,

procedimientos y actividades, con el objetivo de garantizar que las operaciones contables se

realicen en conformidad con los principios generalmente aceptados, por ello el diseño e

implementación de este sistema es fundamental, que esta caracterizado por el ordenamiento

de las actividades diarias, la recolección de datos con los respectivos documentos fuentes, el

proceso de Jornalización correcto y sus respectivas mayorizaciones, la emisión de informes

financieros exactos, que sean confiables, comparables y comprensibles; que en lo posible

mejorarán la gestión financiera.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor ocurrencia en la

modalidad cuantitativa, debido a que extracta la información obtenida de los resultados de

las técnicas aplicadas en la empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA.,

a través de encuestas al personal colaborador y la cualitativa que ayudó a tomar en cuenta los

puntos de vista del personal, como nuestra propia observación y la versión del gerente a

través de la entrevista realizada con el que se determinó cuáles son las deficiencias que dan

origen a la débil gestión financiera, ambas metodologías permitió identificar el problema y

determinar la viable solución.

Para la propuesta de este tema investigativo, se realizó un análisis riguroso en cuanto a la

aplicación de un Sistema contable, donde se emplearon las directrices que constan en el

Manual de Investigación de la Universidad; se estudió cada componente del sistema de

información financiera, se estructura el Catálogo de cuentas, se designa formato de

documentos soporte, se diagrama flujos operativos, se redacta un manual de procedimientos

y finalmente se especifica formatos de presentación de informes financieros en la empresa de

Vigilancia e Investigación VINVESTI CÍA. LTDA.

EXECUTIVE SUMMARY

The accounting system is a useful tool that combines regulations , policies, procedures and

activities in order to ensure that accounting operations are conducted in accordance with

generally accepted principles , so the design and implementation of this system is essential ,

that this characterized by the arrangement of daily activities , data collection with the

respective source documents , the process correct Jornalización and their respective

mayorizaciones , issuing accurate financial reports, which are reliable , comparable and

understandable ; that where possible improve financial management.

In the Qualitative and quantitative research methodology was employed with greater

occurrence in the quantitative method , because extracted information obtained from the

results of the techniques applied in the company Monitoring and Research VINVESTI CIA .

LTDA. , Through staff surveys and qualitative partner who helped take into account the views

of staff as our own observation and version manager through the interview with that

determined what are the deficiencies that give rise to weak financial management, both

methods identified the problem and determine the viable solution.

For the purpose of this research theme, a rigorous analysis was performed regarding the

application of an accounting system, where the guidelines contained in the Handbook of

Research of the University were used ; each component of the financial reporting system was

studied , the Chart of Accounts is structured document format is designated , operating flows

diagram, a procedures manual is drafted and finally formats financial reporting specified in

the company Surveillance and Research VINVESTI CIA . LTDA.

1

INTRODUCCIÓN

Antecedentes de la investigación.

En los últimos tiempos se ha intensificado la necesidad de llevar registros contables en

todas las actividades que permitan un control adecuado de recursos, para conocer el grado

de utilidad o pérdida, saber si un negocio es rentable o no, e invertir de una manera

adecuada, por lo que la contabilidad es una gran herramienta que aporta con valiosos

sistemas de información que sirven de base para tomar decisiones, como banco de datos,

como herramienta de planificación y crecimiento institucional.

La empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA., no presenta ningún

antecedente de que se le haya realizado o desarrollado ningún tipo de investigación o

proyecto referente al Diseño de un sistema Contable.

Sin embargo, Después de una exhaustiva búsqueda realizada en la Universidad Regional

Autónoma de los Andes “UNIANDES” Santo Domingo, específicamente en la facultad de

Sistemas Mercantiles, se pudo apreciar que existen tesis que guardan cierta relación con el

tema de Sistemas Contables, tales como:

Sistema Contable para Mejorar la Calidad de la información Constelacion.NET en

la ciudad de Santo Domingo en el año 2008. – Domínguez Escudero María

Fernanda.

Sistema Contable y Eficiencia de la Información Financiera en la empresa Alas de

SOCORRO del Ecuador en la ciudad Santo Domingo en el año 2007 – Garcés Díaz

Wilma del Roció.

Por lo tanto se puede establecer que no existe un tema “Sistema Contable y Gestión

Financiera en la empresa de vigilancia e investigación VINVESTI CÍA. LTDA.”, por lo

que la presente investigación es de carácter autentico y pertinente de la autora.

2

Planteamiento del Problema.

En la actualidad las empresas de servicios están en auge, y dentro de este grupo se

encuentran los servicios de seguridad. En la ciudad de Santo Domingo, se encuentra una

empresa de servicios de seguridad como es VINVESTI CÍA. LTDA., lleva 10 años en el

mercado, por lo que es una empresa joven con intenciones de crecer.

La empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA., es una compañía que

se dedica a actividades de vigilancia y protección a través de guardianes, serenos para

edificios de apartamentos, oficinas, fábricas, obras en construcción, hoteles y teatros, viene

laborando desde el año 2004 hasta la actualidad, tiempo en el cual han podido incrementar

sus ingresos.

A través de la conversación con los propietarios manifestaron que el manejo financiero no

es el adecuado, lo que ha generado dificultades a la compañía debido a:

No existe una persona responsable que en forma permanentemente controle y

maneje los recursos económicos, lo que ocasiona que no se conozca en forma

exacta y oportuna su realidad y le ayude a tener excelentes herramientas para una

buena y oportuna toma de decisiones financieras.

La empresa carece de normas y procedimientos para el registro de sus

transacciones, lo que afecta conocer con exactitud las utilidades reales que reporta

la misma, que le permitan realizar inversiones.

Inexistencia de manuales funcionales y procesales para cada área, lo que provoca

un desorden en la ejecución de las actividades y permitan la operatividad en la

empresa.

Carece de estados financieros y el análisis de los mismos lo que provoca no contar

con información económica para la toma de decisiones de la empresa.

3

No cuenta con una planificación financiera, lo que incide de manera negativa en la

liquidez para el desarrollo de las actividades diarias de la empresa, cayendo en el

incumplimiento de obligaciones contraídas.

No cumple con normas de control de la documentación de soporte, que se agrega a

la información contable, resultando en ocasiones que la documentación sea

insuficiente o incompleta, lo que dificulta las tareas de información y

comunicación.

Formulación del Problema.

¿Cómo mejorar la gestión financieras en la empresa Vigilancia e Investigación VINVESTI

CÍA. LTDA., de Santo Domingo de los Tsáchilas?

Delimitación del Problema.

La empresa Vigilancia e Investigación VINVESTI CÍA. LTDA., ubicada en Cantón de

Santo Domingo, Provincia de Santo Domingo de los Tsáchilas, Coop. Liberación Popular

calles Juan Bautista Aguirre 125 y 6 de Noviembre, cuenta con 2 Directivos, 9 empleados,

7 clientes fijos; tiene personería jurídica y que según la Ley de Régimen Tributario Interno

debe cumplir con las obligaciones señaladas: declaración del IVA, declaración de

retenciones en la fuente, declaración del impuesto a la renta, impuesto a la propiedad de

vehículos motorizados y demás establecidos por la Ley.

La investigación se la practicó en el segundo semestre del año 2013.

Objeto de Estudio y Campo de Acción.

El Objeto de Estudio es el Sistema Contable .

El Campo de Acción es la Gestión financiera.

4

Identificación de la Línea de Investigación.

La línea de investigación se enmarca dentro de la Gestión de la Información Contable,

porque proporcionará información confiable y oportuna, evitando de esta forma errores en

el desarrollo de las actividades financieras y administrativas.

Objetivo General.

Diseñar un Sistema Contable que permita mejorar la gestión financiera en la empresa de

Vigilancia e Investigación VINVESTI CÍA. LTDA., de la Provincia de Santo Domingo de

los Tsáchilas.

Objetivos Específicos.

Fundamentar con bibliografía correspondiente sobre la contabilidad, los sistemas

contables y la gestión financiera.

Diagnosticar la situación actual de la administración financiera en la empresa de

Vigilancia e Investigación VINVESTI CÍA. LTDA.

Diseñar un Sistema contable que permita disponer de información oportuna,

confiable y veraz para la toma de decisiones en la empresa de Vigilancia e

Investigación VINVESTI CÍA. LTDA.

Idea a Defender.

Con la implementación del Sistema Contable caracterizado por el ordenamiento de las

actividades diarias, la recolección de datos con los respectivos documentos fuentes, el

proceso de Jornalización correcto y sus respectivas mayorizaciones, la emisión de informes

financieros exactos, que sean confiables, comparables y comprensibles mejorará la gestión

financiera en la empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA.

5

Justificación.

Se evidencia el diagnóstico actual de la empresa de Vigilancia e Investigación VINVESTI

CÍA. LTDA., por medio de una revisión interna para conocer la opinión de los clientes, la

cual será tabulado y mediante el empleo de gráficos y cuadros estadísticos permita una

mejor presentación de resultados y la elaboración de la interpretación de los mismos.

La presente investigación se justifica de manera económica ya que los costos son asumidos

por la investigadora y que estos son menores a los beneficios que se darán al aplicar la

propuesta.

Adicionalmente este trabajo permitirá obtener el título de Ingeniera en Contabilidad

Superior, Auditoría y Finanzas, C.P.A. de la Universidad Regional Autónoma de los Andes

(UNIANDES).

Metodología a emplear.

Para el desarrollo de la investigación y el cumplimiento de los diferentes objetivos

específicos se basa en el análisis cuali – cuantitativa con énfasis en lo cuantitativo, en el

momento de realizar la investigación recolectamos información y observamos que las dos

son muy importantes como las modalidades cualitativas porque mediante la entrevista

realizada al gerente se obtendrá datos que se analizarán, para emitir juicios y opiniones; así

como haciendo incidencia en la modalidad cuantitativa, ya que se recolectarán datos

numéricos mediante la encuesta que serán analizadas las respuestas en maneras

porcentuales y serán interpretadas objetivamente para la funcionalidad de la investigación.

Se utiliza los tipos de investigación descriptiva, de campo y bibliográfica para la obtención

de datos primarios; se utiliza el método inductivo-deductivo y analítico-sintético para

explicar las características trasversales de conceptos, particularidades y generalidades para

llegar a determinar conclusiones y recomendaciones; así como la técnica de la entrevista y

encuesta que ayuda a la obtención de datos para ser procesados y se conviertan en

información final la toma de decisiones en la empresa de Vigilancia e Investigación

VINVESTI CÍA. LTDA.

6

Resumen de la estructura de la tesis.

La estructura de este trabajo investigativo se ha dividido en cuatro epígrafes:

En la Introducción, se describe en forma global el problema, dando a conocer que

situaciones adversas se están dando en la gestión, identificación de la línea de

investigación, los objetivos tanto generales como específicos, la justificación y la

metodología a emplear.

En el capítulo I, trata la fundamentación científico a través de un análisis teórico de los

diferentes autores sobre el cual se basa el tema y las variables de la investigación, se

encuentra representado por el marco teórico, conceptual y legal, los mismos que

constituyen las definiciones básicas que sustentan la propuesta.

En el capítulo II., trata el marco investigativo que en base a encuestas desarrolladas,

estableciendo los resultados mediante tabulación que permitieron realizar el diseño de la

propuesta.

En el capítulo III., Se describe la propuesta del Sistema Contable que permitirá en lo

posible mejorar la gestión financiera en la empresa de Vigilancia e Investigación

VINVESTI CÍA. LTDA.

Aporte Teórico

Esta investigación servirá de modelo para que otras empresas de similares características

entiendan la importancia de implementar un sistema contable, y por otra parte servirá para

dejar un medio de consulta para estudiantes de la Universidad Regional Autónoma de los

Andes UNIANDES Santo Domingo sobre un sistema contable y gestión financiera, como

referencia a futuras investigaciones que quieran profundizar sus conocimientos.

7

Significación Práctica

El presente trabajo de investigación se considera de impacto económico y social porque se

benefician las empresas que no llevan una adecuada gestión contable y que podrán

disponer de un sistema ágil, oportuno y obtener información financiera confiable, e

indirectamente a los colaboradores que agilitarán su operatividad y la puesta en práctica de

los conocimientos adquiridos para brindar soluciones a conflictos en el desarrollo de su

actividad económica.

Novedad Científica

La propuesta que se plantea está basada en el análisis de la investigación que constituye un

aporte científico y actual al campo moderno de la administración de empresas de

vigilancia, en lo que se refiere a reflexionar sobre la importancia que tiene la contabilidad y

su correcto registro, apoyados por un sistema contable que permite, mediante procesos,

actividades y técnicas, llevar un desarrollo financiero fluido que permite tomar decisiones

que lleven a un manejo empresarial óptimo.

8

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la empresa “VINVESTI CÍA. LTDA.”, mediante un estudio preliminar realizado se

constatan diversos problemas que se originan debido a la carencia de control y manejo de

los recursos económicos; falta de planificación financiera, lo cual no permite obtener

información financiera confiable para la toma de correctas decisiones que conduzcan a

visibilizar y medir el rendimiento de la empresa en cuanto a la liquidez, gestión y

rentabilidad; problema que se pretende solucionar mediante la implementación de un

Sistema Contable, mismo que brindará un mejor desarrollo en la Gestión Financiera,

permitiendo la claridad en los registros contables, análisis e informes financieros, para ello

se trabajó bajo la línea de investigación Gestión de la Información Contable.

Por lo expuesto sobre el objeto de investigación se toma como referencia criterios de

autores que estén entendidos en la materia de los siguientes temas y subtemas.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

La presente investigación analiza los siguientes temas y subtemas que se detallan a

continuación.

1.2.1. Contabilidad.

“La contabilidad es una disciplina económica que, mediante la aplicación de un método

específico, tiene como objetivo elaborar información de la realidad económica,

9

financiera y patrimonial de la unidad económica para permitir a sus usuarios la toma de

decisiones en cada momento.”1

“Se determina que la contabilidad es la ciencia, la técnica y el arte de recolectar, organizar,

registrar y analizar en forma cronológica cada una de las operaciones económicas y

financieras que realiza una empresa durante un período determinado, con el fin de conocer

los resultados obtenidos y estructurar los estados financieros que servirán de base para la

toma de decisiones.”2

Se puede definir que la contabilidad es la ciencia que registra, analiza e interpreta

ordenadamente los movimientos comerciales de una empresa.

1.2.1.1. Importancia de la Contabilidad.

La contabilidad, es de gran importancia debido que todas las empresas poseen la necesidad

de llevar un control a sus operaciones mercantiles y financieras, su importancia se da

por las razones siguientes:

“Porque no solamente es la historia de una entidad, sino que produce sistemática y

estructuralmente información cuantitativa, procesada en unidades monetarias de las

transacciones comerciales que realiza la actividad económica.

Porque sin ella no pueden registrarse las operaciones practicadas; no se puede

determinar si hubo ganancias o pérdidas en un negocio, no podría obtenerse ni

proporcionar alguna información acerca del negocio, y porque no se llevaría un

control riguroso sobre los bienes y deudas que tuviera el negocio”.3

“Permite conocer con exactitud la real situación económica – financiera de una empresa;

en cambio cuando no llevamos contabilidad, no se conoce con seguridad: cuanto se tiene,

1 SOLDEVILA Pilar, OLIVERAS Ester, BAGUR Llorens, CONTABILIDAD GENERAL CON EL NUEVO

PGC REVISADA: UN ENFOQUE PRÁCTICO PASO A PASO, 2ª Edición, Paraninfo editorial, Barcelona

España, 2010, pág. 15 2 ZAPATA, Pedro, Introducción a la Contabilidad y Documentos Mercantiles, Holos, 1ra Edición, 2003,

Pág. 12 3 GARCIA Hernández Jesús, Contabilidad Básica I, Editorial Trillas, México 2009, pág. 16

10

cuanto nos deben o debemos, cual es el volumen de compras, ventas, gastos, en definitiva

solo se tiene una idea aproximada de la situación económica de la empresa, o sea en forma

empírica.”4

La contabilidad es de gran importancia ya que con una permanente y oportuna información

financiera, sirve de apoyo a los ejecutivos para la toma de decisiones.

1.2.2. Sistema Contable.

“La gran mayoría de las empresas surgen para obtener beneficios, es decir, para lograr un

lucro del capital invertido. Es lógico, pues, que se cuente con las anotaciones adecuadas

que permita conocer la suma que se ha ganado, o si a la empresa le ha ido mal, el importe

de las perdidas. Son sistemas contables la clasificación de cuentas, registros, formas,

procedimientos y controles por los cuales los activos, pasivos, ingresos, egresos y

resultados de las transacciones son registrados y controlados. Todo sistema contable debe

cubrir ciertos requisitos, sin los cuales no podría cumplir con sus objetivos, la información

y el control.

Estos requisitos son:

Proporcionar toda la información necesaria.

Controlar las operaciones que realice la empresa.

Ejercer control sobre los bienes de la empresa.

Establecer su costo para que sea proporcional a las condiciones económicas de la

empresa.

Proporcionar informes oportunos.

4 SARMIENTO, Rubén, Contabilidad General, Edit. Voluntad, 7ma Edición, 2002, Pág. 7

11

En mucha de las pequeñas y medianas empresas se subestiman las ventajas de tener un

sistema contable adecuado, puesto que no se obtiene la información y el control requeridos

para concluirlos como debería ser. Para la implementación de un sistema contable es

necesario tomar en consideración ciertos criterios básicos:

Analizar las operaciones de la empresa.

Establecer una adecuada comprobación interna, que abarque las operaciones.

Registrar en los libros, las operaciones anotadas en forma impresa.

Diseñar los estados contables y reportes estadísticos que deben prepararse con las

operaciones registradas.

Facilitar las auditorías internas continuas y externas periódicas.

Por lo tanto, los sistemas contables son básicos para el buen funcionamiento de la empresa,

ya que de ellos dependerá la toma de decisiones financieras que encaminen en la

empresa.”5

“El sistema contiene la clasificación de las cuentas y de los libros de contabilidad, formas,

procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo,

patrimonio, ingreso, gastos y resultados de las transacciones.”6

Un sistema contable, son todos aquellos elementos de información contable y financiera

que se relacionan entre sí, con el fin de apoyar la toma de decisiones gerenciales de una

empresa, de manera eficiente y oportuna; pero esta información debe ser analizada,

clasificada, registrada en libros correspondientes, como diario, mayor, auxiliares, entre

otros y resumida en estados financieros.

5 RODRIGUEZ, Joaquín, Organización Contable y Administración de las empresas, Cengage Learning

Editores, 3ra Edición, 2002, pág. 46. 6 BRAVO, Mercedes Contabilidad General, Escobar, 10ma edición, 2011, Pág. 17

12

1.2.2.1. Importancia del Sistema Contable.

“El acelerado desarrollo de la empresa moderna no solo ha sido expuesto a las exigencias

internas para su adecuado desarrollo y funcionamiento, sino también a presiones del

entorno económico, lo cual ha generado la necesidad de modernizar los sistemas y

mecanismos de control que garanticen una eficiente administración de los recursos

financieros.

Toda empresa, no importa su actividad económica, llega a un punto en que necesita

registros contables organizados. El tamaño, la operatividad y organización determinarán el

sistema de información financiera el cual deberá estar apegado a las Normas

Internacionales de Información Financiera y proporcionar todos los registros esenciales

para obtener información oportuna y confiable, facilitando de esta forma la salvaguarda de

los activos.”7

La importancia de los sistemas de información contable radica en la utilidad que tienen,

tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios

externos de la información.

1.2.2.2. Objetivos del Sistema Contable.

“El sistema contable sirve fundamentalmente para:

Conocer y demostrar los resultados que se han encontrado en los estados

financieros obtenidos en un periodo.

Apoyar a los administradores en la planeación, organización y dirección de los

negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores de las empresas.

7 TENEMAZA, Nora, Propuesta de Sistema Contable y Tributario para la empresa comercializadora Plasti-

Sur, Universidad Politécnica Salesiana Sede: Cuenca, 2011, pág. 19

13

Ejercer control sobre las operaciones de las empresas.

Fundamentar la determinación de cargas tributarias, precios y tarifas.

Ayudar a la conformación de la información estadística nacional.

Contribuir a la evaluación del beneficio o impacto social que la actividad

económica representa para la comunidad.”8

Se consideran objetivos del Sistema Contable el proporcionar información a dueños,

accionistas, gerentes, a varios usuarios internos y externos que tengan interés en las

actividades financieras de la empresa y que puedan ayudar en la toma de decisiones.

1.2.2.3. Funciones básicas de un Sistema Contable.

“Al desarrollar información sobre la posición financiera de un negocio y los resultados de

sus operaciones, cada sistema contable realiza las siguientes funciones básicas:

Interpretar y registrarlos efectos de las transacciones de negocios.

Clasificar los efectos de transacciones similares de manera que permita la

determinación de los diversos totales y subtotales que son de utilidad para la

gerencia y se utilizan en los informes contables.

Resumir y comunicar a las personas que toman las decisiones la información

contenida en el sistema.”9

Los pasos descritos constituyen los medios que se utilizan para instaurar la información

contable, donde interviene la comunicación transversal de los involucrados y la

interpretación de la información contable para ayudar al desarrollo financiero empresarial.

8 ESTUPIÑAN, Rodrigo, Análisis Financiero y de Gestión, Ecoe Ediciones, 2da. Edición, 2006, Pág. 21 9 MEIGS, Bettner. Contabilidad la base para decisiones gerenciales, McGraw-Hill Interamericana, 10ma

edición, 2000, Pág. 310

14

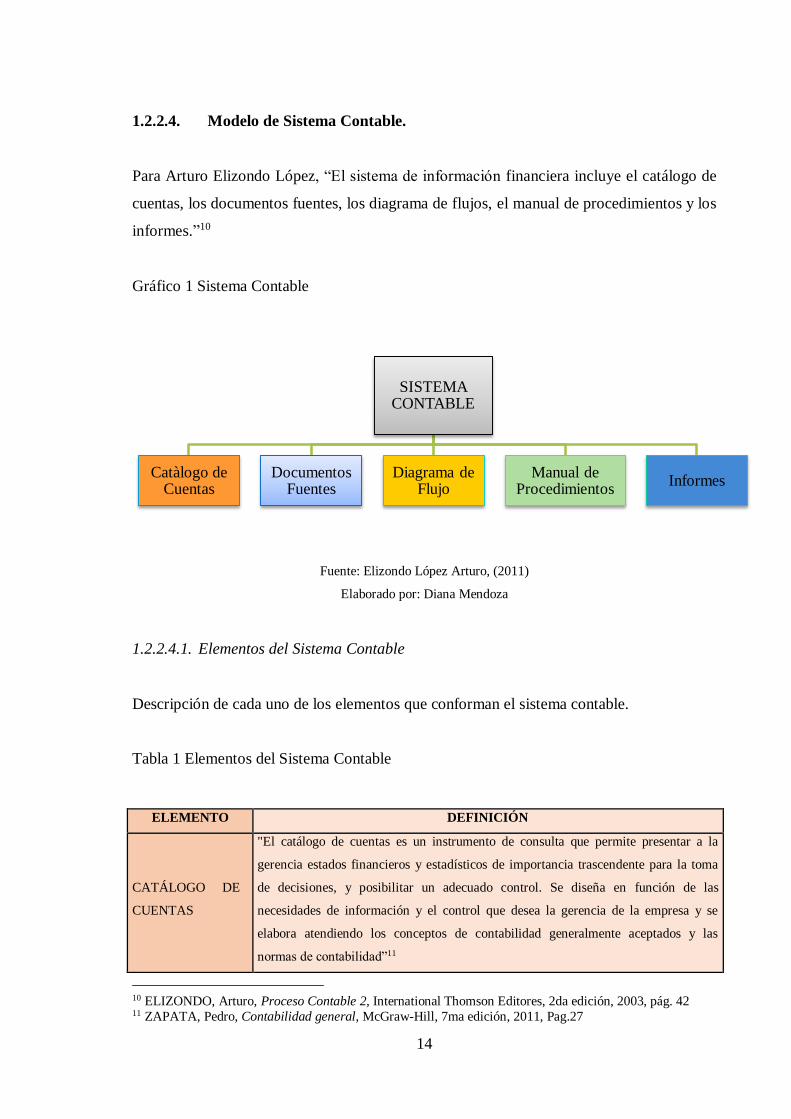

1.2.2.4. Modelo de Sistema Contable.

Para Arturo Elizondo López, “El sistema de información financiera incluye el catálogo de

cuentas, los documentos fuentes, los diagrama de flujos, el manual de procedimientos y los

informes.”10

Gráfico 1 Sistema Contable

Fuente: Elizondo López Arturo, (2011)

Elaborado por: Diana Mendoza

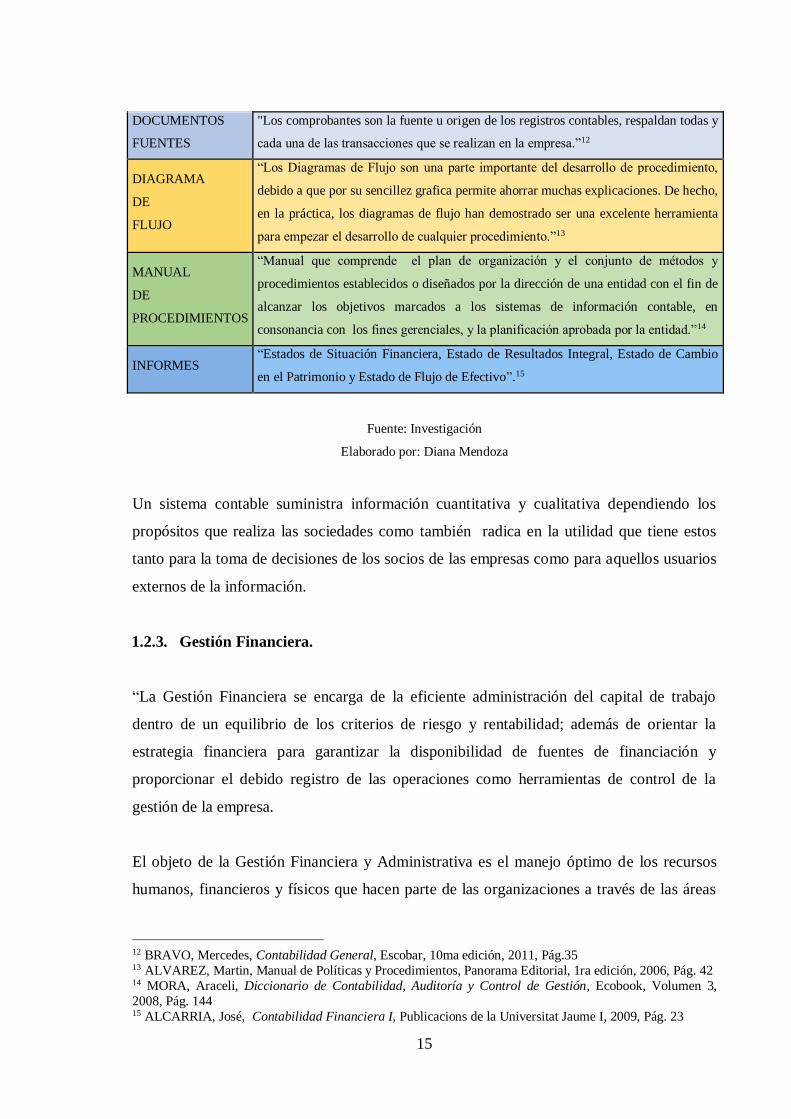

1.2.2.4.1. Elementos del Sistema Contable

Descripción de cada uno de los elementos que conforman el sistema contable.

Tabla 1 Elementos del Sistema Contable

ELEMENTO DEFINICIÓN

CATÁLOGO DE

CUENTAS

"El catálogo de cuentas es un instrumento de consulta que permite presentar a la

gerencia estados financieros y estadísticos de importancia trascendente para la toma

de decisiones, y posibilitar un adecuado control. Se diseña en función de las

necesidades de información y el control que desea la gerencia de la empresa y se

elabora atendiendo los conceptos de contabilidad generalmente aceptados y las

normas de contabilidad”11

10 ELIZONDO, Arturo, Proceso Contable 2, International Thomson Editores, 2da edición, 2003, pág. 42 11 ZAPATA, Pedro, Contabilidad general, McGraw-Hill, 7ma edición, 2011, Pag.27

SISTEMA CONTABLE

Catàlogo de Cuentas

Documentos Fuentes

Diagrama de Flujo

Manual de Procedimientos

Informes

15

DOCUMENTOS

FUENTES

"Los comprobantes son la fuente u origen de los registros contables, respaldan todas y

cada una de las transacciones que se realizan en la empresa.”12

DIAGRAMA

DE

FLUJO

“Los Diagramas de Flujo son una parte importante del desarrollo de procedimiento,

debido a que por su sencillez grafica permite ahorrar muchas explicaciones. De hecho,

en la práctica, los diagramas de flujo han demostrado ser una excelente herramienta

para empezar el desarrollo de cualquier procedimiento.”13

MANUAL

DE

PROCEDIMIENTOS

“Manual que comprende el plan de organización y el conjunto de métodos y

procedimientos establecidos o diseñados por la dirección de una entidad con el fin de

alcanzar los objetivos marcados a los sistemas de información contable, en

consonancia con los fines gerenciales, y la planificación aprobada por la entidad.”14

INFORMES “Estados de Situación Financiera, Estado de Resultados Integral, Estado de Cambio

en el Patrimonio y Estado de Flujo de Efectivo”.15

Fuente: Investigación

Elaborado por: Diana Mendoza

Un sistema contable suministra información cuantitativa y cualitativa dependiendo los

propósitos que realiza las sociedades como también radica en la utilidad que tiene estos

tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios

externos de la información.

1.2.3. Gestión Financiera.

“La Gestión Financiera se encarga de la eficiente administración del capital de trabajo

dentro de un equilibrio de los criterios de riesgo y rentabilidad; además de orientar la

estrategia financiera para garantizar la disponibilidad de fuentes de financiación y

proporcionar el debido registro de las operaciones como herramientas de control de la

gestión de la empresa.

El objeto de la Gestión Financiera y Administrativa es el manejo óptimo de los recursos

humanos, financieros y físicos que hacen parte de las organizaciones a través de las áreas

12 BRAVO, Mercedes, Contabilidad General, Escobar, 10ma edición, 2011, Pág.35 13 ALVAREZ, Martin, Manual de Políticas y Procedimientos, Panorama Editorial, 1ra edición, 2006, Pág. 42 14 MORA, Araceli, Diccionario de Contabilidad, Auditoría y Control de Gestión, Ecobook, Volumen 3,

2008, Pág. 144 15 ALCARRIA, José, Contabilidad Financiera I, Publicacions de la Universitat Jaume I, 2009, Pág. 23

16

de Contabilidad, Presupuesto y Tesorería, Servicios Administrativos y Talento Humano;

relacionando específicamente esta actividad a la Gerencia.”16

“En el universo económico actual, el nuevo concepto de gestión financiera está

íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de

los activos (capital de trabajo), al nivel y estructura de la financiación y a la política de

dividendos enfocándose en dos factores primordiales como la maximización del beneficio

y la maximización de la riqueza; para lograr estos objetivos, una de las herramientas más

utilizadas para que la gestión financiera sea realmente eficaz es el control de gestión, que

garantiza en un alto grado la consecución de las metas fijadas por los creadores,

responsables y ejecutores del plan financiero.”17

La Gestión financiera consiste en administrar los recursos que posee una empresa con

eficacia y eficiencia para asegurar que sean oportunos, suficientes y que cumplan con las

obligaciones adquiridas.

1.2.3.1. Importancia de la Gestión Financiera.

“La importancia de la gestión financiera en las tareas diarias de la empresa y la

complejidad creciente de la toma de decisiones financieras, en el entorno de la dirección

empresarial, exige una especialización por parte de los gestores de las organizaciones y un

análisis de las interrelaciones existentes entre la planificación financiera y la planificación

integral.

Tradicionalmente se ha venido pensando que la utilización de la planificación estratégica,

como instrumento de dirección, estaba reservada a aquellas empresas que por su tamaño o

dimensión espacial podrían encuadrarse dentro del segmento de lo que entendemos como

grandes.

La creciente complejidad empresarial y la eliminación de las diferentes barreras exigirán

un esfuerzo adicional a todas nuestras empresas, independientemente de cuál sea su

16 MORRIS, Daniel, Reingeniería, Mc Graw Hill, 1994, Pág. 144. 17 PEREZ, Carmen. Gestión Financiera de la empresa, Pirámide, 2004, Pág. 15

17

tamaño, para lograr un adecuado nivel de competitividad. En este sentido, pensamos que

una adecuada planificación financiera de todas las actividades y áreas de la empresa

contribuirá sin duda al éxito de la estrategia empresarial deseada.”18

La gestión financiera es importante ya que es una herramienta esencial que se requiere para

seguir adelante con los planes de expansión.

1.2.3.2. Objetivos de la Gestión Financiera.

“Los objetivos de la Gestión Financiera son los siguientes:

Obtener fondos y recursos financieros.

Manejar correctamente los fondos y recursos financieros.

Destinarlos o aplicarlos correctamente a los sectores productivos.

Administrar el capital de trabajo.

Administrar las inversiones.

Administrar los resultados.

Presentar e interpretar la información financiera.

Tomar decisiones acertadas.

Maximizar utilidades y capital contable a largo plazo.

Dejar todo preparado para obtener más fondos y recursos financieros cuando sea

necesario.”19

18 MAQUEDA, F, Dirección estratégica y planificación financiera de la Pyme, Díaz de Santos S.A, 1992,

Pág. 117

18

Los objetivos son utilizados por los administradores para centrarse en las decisiones

financieras tanto de inversión como de financiación.

1.2.3.3. Planificación Financiera.

“Es un proceso por etapas, que termina con la toma de decisiones; va desde la recopilación

de datos, su ordenamiento, su evaluación, asignación de recursos, hasta la determinación

de un plan apropiado que otorgue a la empresa una guía de acción a seguir.”20

“Las ventajas generales del uso de los modelos financieros en la realización de la

planificación financiera son evidentes, pues además de posibilitar el conocer y explorar

con cierta facilidad las consecuencias de las posibles decisiones a adoptar, ayuda en los

procesos de integración y en la coordinación de diferentes áreas de la empresa en las que

existen complejas interrelaciones vinculadas a una gran cantidad de datos. Su aplicación

proporciona un mejor conocimiento del grado de sensibilidad de los resultados esperados

ante la modificación de alguna de las variables incluidas en el modelo de planificación.

La creación de un modelo obliga a establecer explícitamente las hipótesis y las

interacciones, de forma que disminuyen las posibilidades de que relaciones importantes

sean ignoradas o tratadas de forma inadecuada.”21

La planificación financiera establece pasos, actividades desde la recopilación de datos

hasta la estructuración del plan a seguir en una empresa con un grado de sensibilidad de los

resultados esperados.

1.2.3.4. Presupuesto.

“El proceso presupuestal es un método para planear las operaciones de la empresa; es un

esfuerzo continuo para definir lo que se debe hacer para cumplir con un trabajo de la mejor

forma. No se debe pensar que el presupuesto es un arma solo para limitar los gastos, es una

19 PERDOMO, Abraham, Elementos Básicos de Administración Financiera, Thomson, 10ma edición, 2002,

Pág. 33 20 CHAVEZ, Jack, Teoría Aplicada para empresas, Abya-Yala, 1ra edición, 2003, Pág. 58 21 RODRIGUEZ, Alfonso, Modernización Financiera Aplicada, Delta Publicaciones, 2008, Pág. 4

19

herramienta para obtener el más productivo uso de los recursos de la empresa conforme a

los planes integrados de la organización.”22

“El presupuesto es una herramienta de planificación que, de una forma determinada,

integra y coordina las áreas, actividades, departamentos y responsables de una

organización, y que expresa en términos monetarios los ingresos, gastos y recursos que se

generan en un período determinado para cumplir con los objetivos fijados en la

estrategia.”23

El presupuesto es un plan que nos permite integrar, coordinar, controlar los ingresos y

gastos de una organización para el cumplimiento de sus metas y objetivos en un período

determinado.

1.2.3.5. Apalancamiento Financiero.

“La capacidad de utilizar gastos financieros fijos para aumentar los efectos que producen

los cambios en la utilidad antes de impuesto sobre las utilidades por acción. Estos cargos

financieros fijos básicamente son los intereses sobre la deuda y los dividendos de acciones

preferentes.”24

“El apalancamiento financiero es simplemente el uso de dinero prestado. Los accionistas

de una empresa usan el apalancamiento financiero para impulsar su Rendimiento de

capital, pero al hacerlo aumentan la sensibilidad de este último a las fluctuaciones de la

rentabilidad de operación subyacente de la empresa medida por su Rendimiento de activos.

En otras palabras, al usar el apalancamiento financiero, los accionistas de la empresa están

sujetos al riesgo financiero así como al riesgo de operaciones de la empresa.”25

El apalancamiento financiero mide el efecto de la relación entre el porcentaje de

Rendimiento del capital antes de intereses e impuestos y el porcentaje de crecimiento de la

deuda con relación a los activos.

22 LEVY, Luis, Planificación Financiera en la Empresa Moderna, Ediciones Fiscales ISEF, Pág. 150 23 MUNIS, Luis, Control Presupuestario, Profit Editorial, 2009, Pág. 41 24 BRICEÑO, Hugo, Indicadores Financieros, Umbral, 2006, Pág. 71 25 MERTON, Robert, Finanzas, PEARSON Educación, 2003, Pág. 255

20

1.2.3.6. Decisión de Inversión.

“La decisión de inversión determina en consecuencia la cantidad media a producir, por lo

que podemos decir que la cantidad que producirá una empresa concreta está implícita,

subordinada o determinada por la inversión. Más aún, si el proyecto está bien elaborado en

el momento de ofrecer un horizonte del flujo de ingresos que va a generar la inversión en

su periodo de vida.”26

“El procedimiento lógico de selección de propuestas de inversión, debe ser basado en la

medición de los méritos financieros de cada propuesta de acuerdo a alguna base de

comparación, tales como: Tasa interna de rendimiento, valor presente, período de

recuperación, retorno sobre la inversión, etc. En seguida, después de haber justificado la

propuesta, esto es, después de comprobar que dicha propuesta tiene una TIR mayor que

TMAR o un valor presente mayor que cero y además un período de recuperación

aceptable, se debe seleccionar la fuente de financiamiento más adecuada (menor costo y

menor riesgo).

Lo anterior significa que en algunas ocasiones es posible identificar las posibles fuentes de

financiamiento que se puede utilizar en una determinada propuesta. Sin embargo, si no es

posible hacer tal identificación, la propuesta debe ser aceptada, puesto que su rendimiento

esperado es mayor que el costo ponderado de las diferentes fuentes de financiamiento que

la empresa utiliza.”27

La decisión de inversión está determinada por la identificación de las diferentes formas de

financiar con el propósito de seleccionar la más adecuada.

1.2.3.7. Decisión de Financiamiento.

“Es la obtención de recursos financieros que requiere la empresa para realizar sus

operaciones cotidianas o de crecimiento a Largo Plazo. Para financiarse, las empresas

obtienen estos recursos de las diversas fuentes de financiamiento que conforman lo que se

26 VARGAS, Gustavo, Introducción a la Teoría Económica, Pearson Educación, 2da edición, 2006, Pág. 645 27 COSS, Raúl, Análisis y evaluación de proyectos de inversión, LIMUSA Noriega Editores, 2005, Pág. 229

21

conoce como estructura de capital. Estas fuentes de financiamiento aportan los recursos

requeridos, y con ello se genera el costo de financiamiento, de acuerdo con la combinación

de las fuentes de financiamiento."28

Según MORALES, Arturo, “los factores que se deben consideran para realizar una

selección de las distintas fuentes de financiamiento son los siguientes:

a) El destino de los recursos.

b) El plazo por el que se utilizaran los recursos.

c) La tasa de interés que causara el financiamiento.

d) Las garantías exigidas.

e) La injerencia en la administración de la empresa.

f) La capacidad de la empresa para generar los recursos que permitan amortizar el

crédito.

Las fuentes de financiamiento que la empresa puede utilizar se clasifican en internas y

externas respecto a la organización.”

Estas decisiones tienen por objeto determinar la mejor mezcla de fuentes de financiamiento

con el fin de mejorar la situación de la empresa.

1.2.3.8. Análisis Financiero.

“Estudio mediante ratios, índices o coeficientes de la capacidad de una empresa para

afrontar sus compromisos de pago en un momento determinado.”29

28 MORALES, Arturo, Respuestas rápidas para los Financieros, Pearson Educación, 1ra edición, 2002, Pág.

70 29 Diccionario de Contabilidad y Finanzas, Cultural S.A., Pág. 13

22

“El análisis financiero es un proceso que comprende la recopilación, interpretación,

comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto

implica el cálculo e interpretación de porcentajes, tasas, tendencias e indicadores, los

cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de

manera especial para facilitar la toma de decisiones.”30

El análisis financiero es una técnica de evaluación del comportamiento operativo de una

empresa, diagnóstico de la situación actual y predicción de eventos futuros y que, en

consecuencia, se orienta hacia la obtención de objetivos previamente definidos.

1.2.3.8.1. Metodología del Análisis Financiero.

“No existe una metodología única para el análisis financiero, esta varía de acuerdo al

criterio de los diferentes autores, sin embargo, los métodos más conocidos y aplicados

son:”31

Tabla 2 Metodología del análisis Financiero

Análisis Vertical

Estudio de los estados

financieros a determinada

fecha o período sin

relacionarlo o compararlo

con otros, ejemplo:

Balance General a una fecha

determinada.

Estado de Resultados de un

período específico.

Análisis comparativo u

horizontal

Se basa en la comparación entre dos o más estados

financieros. El análisis horizontal tiene la característica de

dinámico y permite la obtención de índices, porcentajes

más objetivos y confiables.

Análisis de tendencias

Consiste en analizar los estados financieros en base a

estados comparativos con el propósito de identificar

comportamientos específicos que tengan la tendencia o

proyección definida según la naturaleza de la cuenta o

variable de estudio.

30 BRAVO, Mercedes, Contabilidad General, NUEVODIA, 5ta edición, 2004, Pág. 335 31 BRAVO, Mercedes, Contabilidad General, NUEVODIA, 5ta edición, 2004, Pág. 337

23

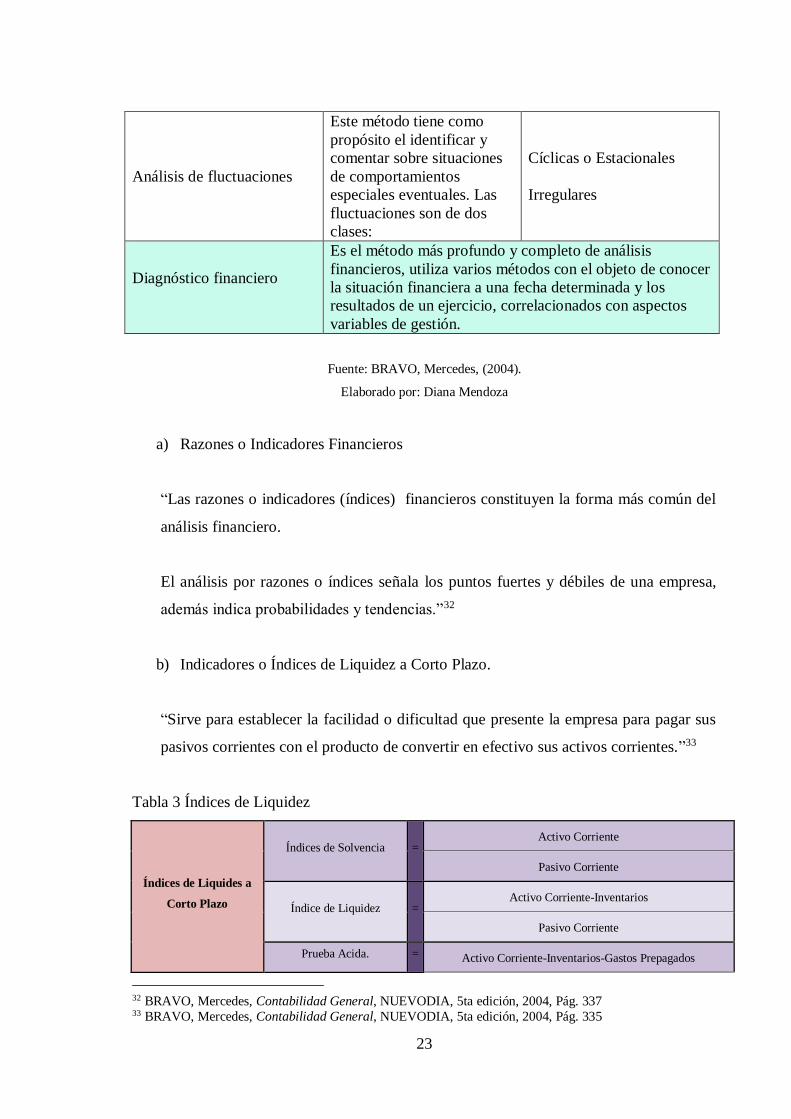

Análisis de fluctuaciones

Este método tiene como

propósito el identificar y

comentar sobre situaciones

de comportamientos

especiales eventuales. Las

fluctuaciones son de dos

clases:

Cíclicas o Estacionales

Irregulares

Diagnóstico financiero

Es el método más profundo y completo de análisis

financieros, utiliza varios métodos con el objeto de conocer

la situación financiera a una fecha determinada y los

resultados de un ejercicio, correlacionados con aspectos

variables de gestión.

Fuente: BRAVO, Mercedes, (2004).

Elaborado por: Diana Mendoza

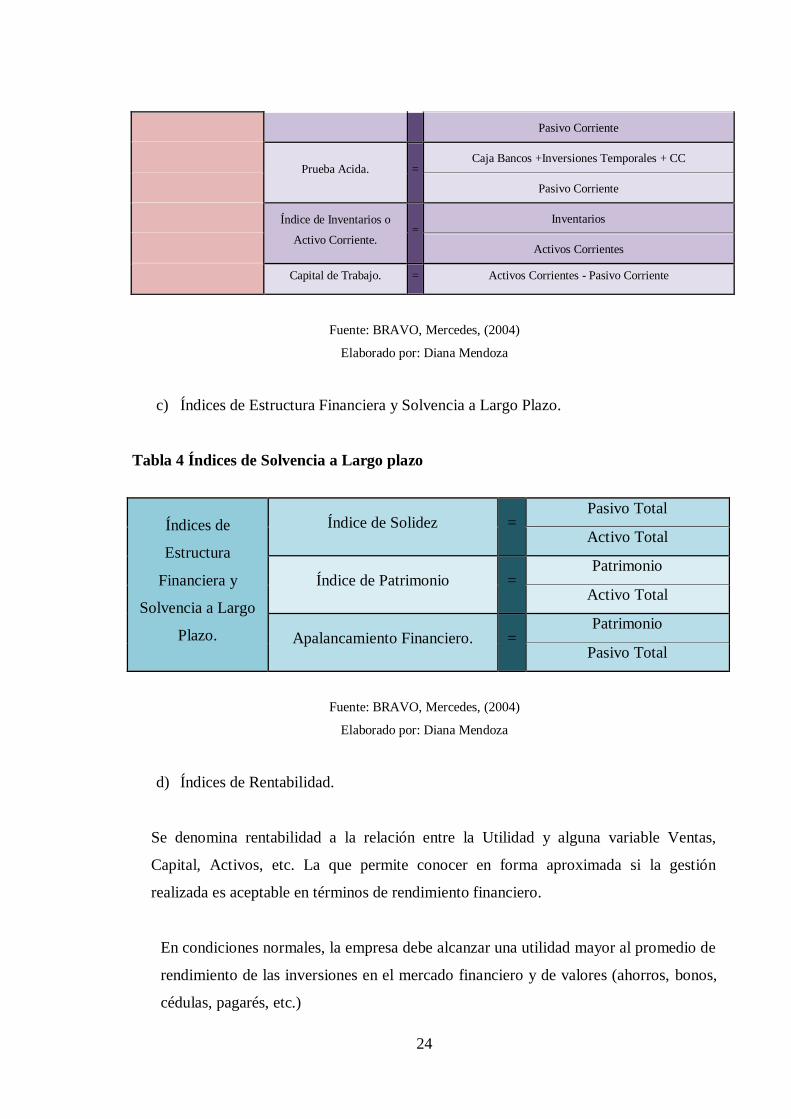

a) Razones o Indicadores Financieros

“Las razones o indicadores (índices) financieros constituyen la forma más común del

análisis financiero.

El análisis por razones o índices señala los puntos fuertes y débiles de una empresa,

además indica probabilidades y tendencias.”32

b) Indicadores o Índices de Liquidez a Corto Plazo.

“Sirve para establecer la facilidad o dificultad que presente la empresa para pagar sus

pasivos corrientes con el producto de convertir en efectivo sus activos corrientes.”33

Tabla 3 Índices de Liquidez

Índices de Liquides a

Corto Plazo

Índices de Solvencia = Activo Corriente

Pasivo Corriente

Índice de Liquidez = Activo Corriente-Inventarios

Pasivo Corriente

Prueba Acida. = Activo Corriente-Inventarios-Gastos Prepagados

32 BRAVO, Mercedes, Contabilidad General, NUEVODIA, 5ta edición, 2004, Pág. 337 33 BRAVO, Mercedes, Contabilidad General, NUEVODIA, 5ta edición, 2004, Pág. 335

24

Pasivo Corriente

Prueba Acida. = Caja Bancos +Inversiones Temporales + CC

Pasivo Corriente

Índice de Inventarios o

Activo Corriente. =

Inventarios

Activos Corrientes

Capital de Trabajo. = Activos Corrientes - Pasivo Corriente

Fuente: BRAVO, Mercedes, (2004)

Elaborado por: Diana Mendoza

c) Índices de Estructura Financiera y Solvencia a Largo Plazo.

Tabla 4 Índices de Solvencia a Largo plazo

Fuente: BRAVO, Mercedes, (2004)

Elaborado por: Diana Mendoza

d) Índices de Rentabilidad.

Se denomina rentabilidad a la relación entre la Utilidad y alguna variable Ventas,

Capital, Activos, etc. La que permite conocer en forma aproximada si la gestión

realizada es aceptable en términos de rendimiento financiero.

En condiciones normales, la empresa debe alcanzar una utilidad mayor al promedio de

rendimiento de las inversiones en el mercado financiero y de valores (ahorros, bonos,

cédulas, pagarés, etc.)

Índices de

Estructura

Financiera y

Solvencia a Largo

Plazo.

Índice de Solidez = Pasivo Total

Activo Total

Índice de Patrimonio = Patrimonio

Activo Total

Apalancamiento Financiero. = Patrimonio

Pasivo Total

25

Tabla 5 Índice de Rentabilidad

Índices de

Rentabilidad

Rentabilidad sobre ventas = Utilidad Neta del Ejercicio

Ventas

Rentabilidad sobre el

Patrimonio. =

Utilidad Neta del Ejercicio

Patrimonio

Rentabilidad sobre el Capital

Pagado =

Utilidad Neta del Ejercicio

Capital Pagado

Rentabilidad sobre el Activo

Total =

Utilidad Neta del Ejercicio

Activo Total

Rentabilidad Económica = Utilidad Neta del Ejercicio

Activos Fijos

Capacidad de Pago = Utilidad Liquida

Capital e Intereses a Cubrirse

Fuente: BRAVO, Mercedes, (2004)

Elaborado por: Diana Mendoza

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

En la presente investigación se trataron temas de gran importancia para relacionar las

variables que intervienen en el estudio, entre estos tenemos los siguientes:

Para Jesús García Hernández la contabilidad es de vital importancia dentro de la

empresa, para satisfacer la necesidad que tiene de llevar un control de su negocio,

en términos mercantiles y financieros. De esta forma se obtendrá mayor

productividad y aprovechamiento de su patrimonio. Por otro lado, la contabilidad

aporta a la obtención de información de para cumplir obligaciones de carácter legal.

Lo que manifiesta Joaquín Rodríguez que el sistema contable contiene la

clasificación de las cuentas y de los libros de contabilidad, formas, procedimientos

y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio,

26

ingreso, gastos y resultados de las transacciones, siendo implementado en las

empresas adecuadamente con todo sus componentes, contribuye enormemente para

solucionar el problema y de esta manera conseguir de los objetivos planteados por

las entidades.

El autor Daniel Morris manifiesta que la Gestión Financiera se encarga de la

eficiente administración del capital de trabajo dentro de un equilibrio de los

criterios de riesgo y rentabilidad; además de orientar la estrategia financiera para

garantizar la disponibilidad de fuentes de financiación y proporcionar el debido

registro de las operaciones como herramientas de control de la gestión de la

empresa. El objeto de la Gestión Financiera y Administrativa es el manejo óptimo

de los recursos humanos, financieros y físicos que hacen parte de las

organizaciones a través de las áreas de Contabilidad, Presupuesto y Tesorería,

Servicios Administrativos y Talento Humano.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

Siendo la contabilidad la base para obtener información financiera, diseñar el

sistema contable con concordancia de la teoría recopilada y la relación referida por

los diferentes autores, consolidan la operatividad del proceso contable con sus

respectivos pasos y actividades, siempre respetando las normativas y los principios

generalmente aceptados.

Con la valoración crítica de las distintas posiciones teóricas del objeto de

investigación se pudo determinar que la temática aplicada es de gran

importancia y apoyo para la realización de la presente investigación, debido a que

con ellos se sustenta científicamente la propuesta y contribuye al reconocimiento de

la problemática que presenta la empresa en forma clara y precisa, como parte de la

solución.

27

En el análisis crítico comparativo realizado al objeto de investigación, se pudo

conocer más a fondo la empresa en estudio y se constató la realidad posible de

operar el sistema contable productivamente.

28

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DEL SECTOR DE LA EMPRESA EN CONTEXTO

INSTITUCIONAL.

La empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA., inicio sus actividades

en la ciudad de Santo Domingo el 01 de Octubre del 2004, se constituyó el 13 de Agosto

del 2004, ante el Notario Tercero de Santo Domingo, y se inscribió en el Registro

Mercantil de la ciudad de Santo Domingo el 14 de Diciembre del 2004.

En sus inicios contaba con un equipo de 5 personas, entre personal directivo,

administrativo y operacional, y con dos clientes.

La empresa de Vigilancia e Investigación VINVESTI CÍA. LTDA., es una compañía que

se dedica a actividades de vigilancia y protección a través de guardianes y serenos para

edificios de apartamentos, oficinas, fábricas, obras en construcción, hoteles y teatros.

Se encuentra ubicada en Cantón de Santo Domingo, Provincia de Santo Domingo de los

Tsáchilas, Coop. Liberación Popular calles Juan Bautista Aguirre 125 y 6 de Noviembre,

cuenta con 1 Gerente, 9 empleados, 7 clientes fijos; tiene personería jurídica y que según la

Ley de Régimen Tributario Interno debe cumplir con las obligaciones señaladas:

declaración del IVA, declaración de retenciones en la fuente, declaración del impuesto a la

renta, impuesto a la propiedad de vehículos motorizados y demás establecidos por la Ley.

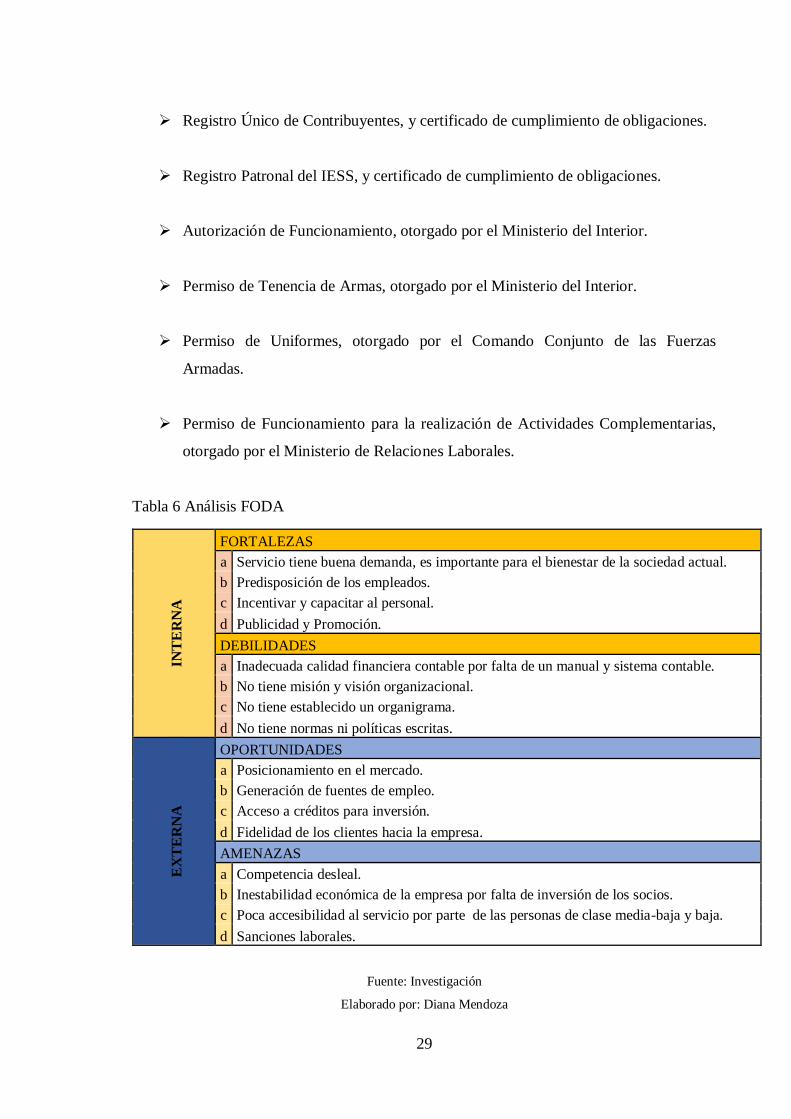

En su aspecto legal, la compañía cuenta con todos los permisos exigidos por los

organismos de control para este tipo de instituciones:

Existencia Legal ante la Superintendencia de Compañías, y certificado de

cumplimiento de obligaciones.

29

Registro Único de Contribuyentes, y certificado de cumplimiento de obligaciones.

Registro Patronal del IESS, y certificado de cumplimiento de obligaciones.

Autorización de Funcionamiento, otorgado por el Ministerio del Interior.

Permiso de Tenencia de Armas, otorgado por el Ministerio del Interior.

Permiso de Uniformes, otorgado por el Comando Conjunto de las Fuerzas

Armadas.

Permiso de Funcionamiento para la realización de Actividades Complementarias,

otorgado por el Ministerio de Relaciones Laborales.

Tabla 6 Análisis FODA

INT

ER

NA

FORTALEZAS

a Servicio tiene buena demanda, es importante para el bienestar de la sociedad actual.

b Predisposición de los empleados.

c Incentivar y capacitar al personal.

d Publicidad y Promoción.

DEBILIDADES

a Inadecuada calidad financiera contable por falta de un manual y sistema contable.

b No tiene misión y visión organizacional.

c No tiene establecido un organigrama.

d No tiene normas ni políticas escritas.

EX

TE

RN

A

OPORTUNIDADES

a Posicionamiento en el mercado.

b Generación de fuentes de empleo.

c Acceso a créditos para inversión.

d Fidelidad de los clientes hacia la empresa.

AMENAZAS

a Competencia desleal.

b Inestabilidad económica de la empresa por falta de inversión de los socios.

c Poca accesibilidad al servicio por parte de las personas de clase media-baja y baja.

d Sanciones laborales.

Fuente: Investigación

Elaborado por: Diana Mendoza

30

2.2. PROCEDIMIENTO METODOLÓGICO.

2.2.1. Modalidad de la investigación

En el diseño del Sistema Contable y Gestión Financiera de la empresa de Vigilancia e

Investigación VINVESTI CÍA. LTDA., en Santo Domingo de los Tsáchilas fue necesaria

una modalidad mixta, de carácter cuali-cuantitativo., teniendo mayor incidencia en el

método cuantitativo ya que se realizó las encuestas y se las tabuló para comprobar que

existe un problema científico, las causas y efectos en la empresa.

2.2.2. Tipos de Investigación.

Para este trabajo investigativo se requirió los siguientes tipos de investigación.

2.2.2.1. Bibliográfica.

La investigación se sustentó en datos bibliográficos es decir buscando información en

libros, revistas, folletos, artículos, internet, entre otros.

2.2.2.2. De Campo.

Permitió identificar los elementos más importantes del objeto de la investigación en el

propio sitio donde se desarrollan los acontecimientos; es decir la empresa VINVESTI CÍA.

LTDA., para ello aplicamos encuestas al personal financiero, y a 7 clientes fijos, de esta

manera determinaremos el problema de la gestión financiera.

2.2.2.3. Descriptiva.

Porque permitió reflejar la realidad investigada, las relaciones entre variable independiente

sistema contables y variable dependiente la gestión financiera, que enlazando la claridad

del diagnóstico proponer soluciones.

31

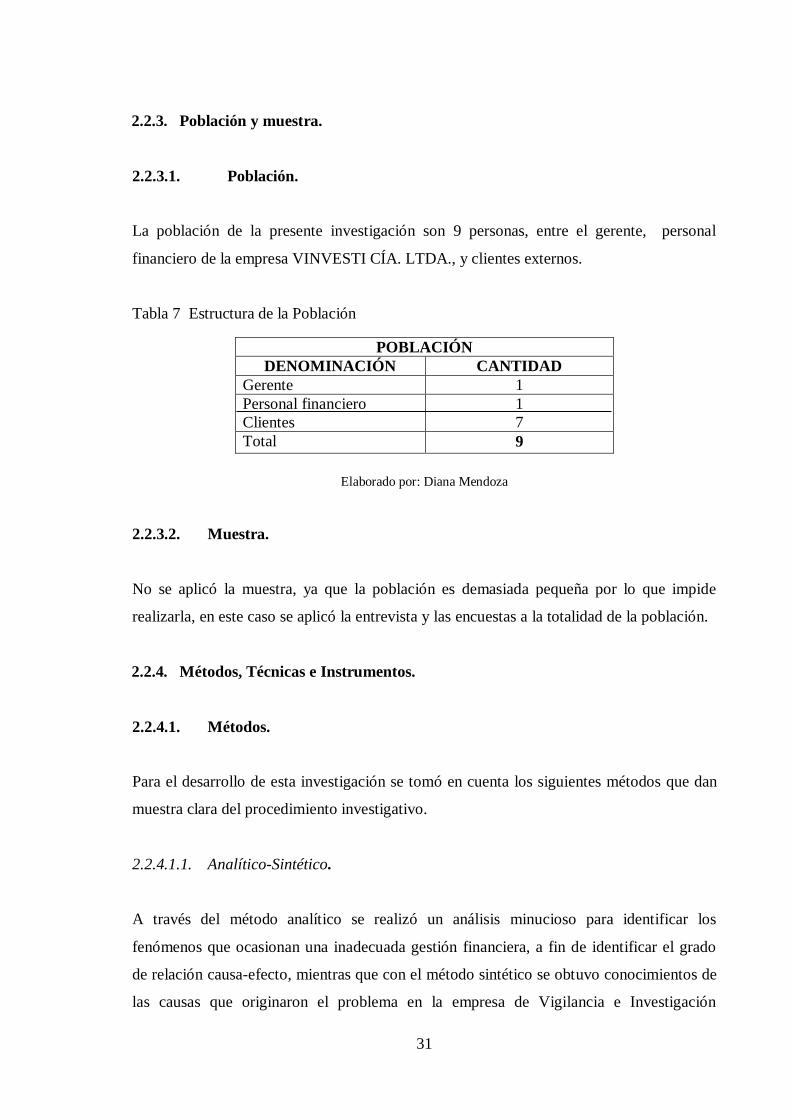

2.2.3. Población y muestra.

2.2.3.1. Población.

La población de la presente investigación son 9 personas, entre el gerente, personal

financiero de la empresa VINVESTI CÍA. LTDA., y clientes externos.

Tabla 7 Estructura de la Población

Elaborado por: Diana Mendoza

2.2.3.2. Muestra.

No se aplicó la muestra, ya que la población es demasiada pequeña por lo que impide

realizarla, en este caso se aplicó la entrevista y las encuestas a la totalidad de la población.

2.2.4. Métodos, Técnicas e Instrumentos.

2.2.4.1. Métodos.

Para el desarrollo de esta investigación se tomó en cuenta los siguientes métodos que dan

muestra clara del procedimiento investigativo.

2.2.4.1.1. Analítico-Sintético.

A través del método analítico se realizó un análisis minucioso para identificar los

fenómenos que ocasionan una inadecuada gestión financiera, a fin de identificar el grado

de relación causa-efecto, mientras que con el método sintético se obtuvo conocimientos de

las causas que originaron el problema en la empresa de Vigilancia e Investigación

POBLACIÓN

DENOMINACIÓN CANTIDAD

Gerente 1

Personal financiero 1

Clientes 7

Total 9