1

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación General de Pregrado

Coordinación de Pasantía

Empresa: ISP del Estado Bolívar

Grado Académico: Licenciado en Administración de Empresas

Proceso de elaboración de órdenes de compra y servicio para la adquisición

de bienes muebles e inmuebles de la Dirección de Salud Ambiental del

Instituto de Salud Pública del Estado Bolívar.

Elaborado por:

Vidya Ramos C.I:18981351

Ciudad Bolívar, Septiembre 2012.

2

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación General de Pregrado

Coordinación de Pasantía

Empresa: ISP del Estado Bolívar

Grado Académico: Licenciado en Administración de Empresas

Proceso de elaboración de órdenes de compra y servicio para la adquisición

de bienes muebles e inmuebles de la Dirección de Salud Ambiental del

Instituto de Salud Pública del Estado Bolívar.

Lcdo. Adolfo Díaz Lcdo. Iven Guerrero

3

Índice General

Introducción…………………………………………………………………...6

Parte I. Generalidades de la empresa

1.1 Reseña histórica…………………………………………………………...7

1.2 misión………………………………………………………………….......8

1.3 visión………………………………………………………….……………8

1.4 objetivos del departamento……………………………………………......8

1.5 funciones del departamento………………………………………….........9

1.6 Descripción Organizativa de la Empresa………………………..…...........9

Parte II. Situación presente de la empresa

2.1Generalidades……………………………………………………………...10

Parte III. Objetivos y plan de actividades de la pasantía

3.1 objetivo general…………………………...……………………………....11

3.2 objetivo especifico………………………………………………………...11

3.3 plan de actividades……………………………………………………......11

Parte IV.Logros del plan de trabajo y métodos aplicados

4.1 logros……………………………………………………………………...17

4.2 métodos aplicados…………………………………………………….…..17

Parte V

Facilidades y Dificultades de la Pasantía

5.1 Facilidades………………………………………………………………...18

5.2 dificultades……………………………………………………………..…18

5.3 Aportes dados a la empresa…………………………………………..…...18

4

Parte VI Conocimientos Adquiridos

Generalidades…………..……………………………………………..…….…19

Conclusiones y recomendaciones

Conclusiones………………………………………………………………......20

Recomendaciones…………………………………………………………..….21

Referencias bibliográficas…………………………………………………..…22

Anexos……………………………………………………………….………...23

5

Índice de Anexos

Anexo 1. Descripción de la empresa……………………………………….…24

Anexo 2. Estructura Organizativa del Instituto de Salud Pública………..…25

Anexo3 estructura organizativa de la dirección salud ambiental…………...26

Anexo 4. Dirección de salud ambiental y contraloría requisición…………..27

Anexo 5. Control de requisiones………………………………...…………...28

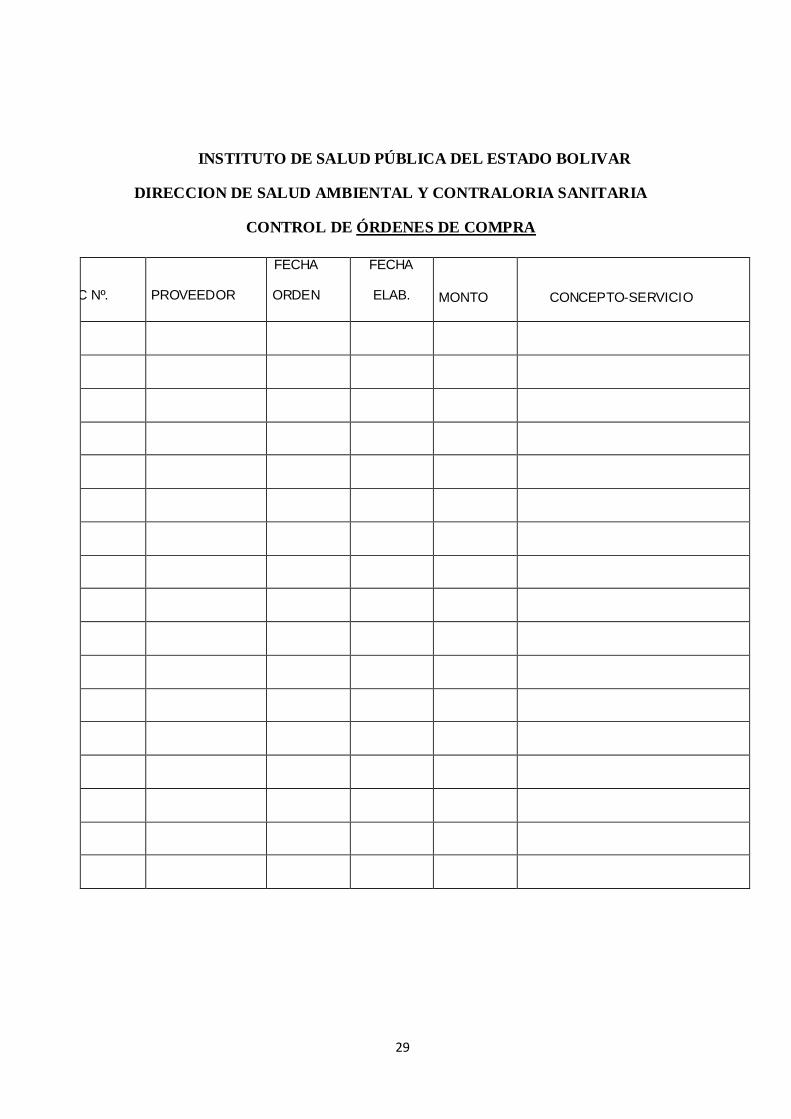

Anexo 6. Dirección de salud ambiental control orden de compra……….....29

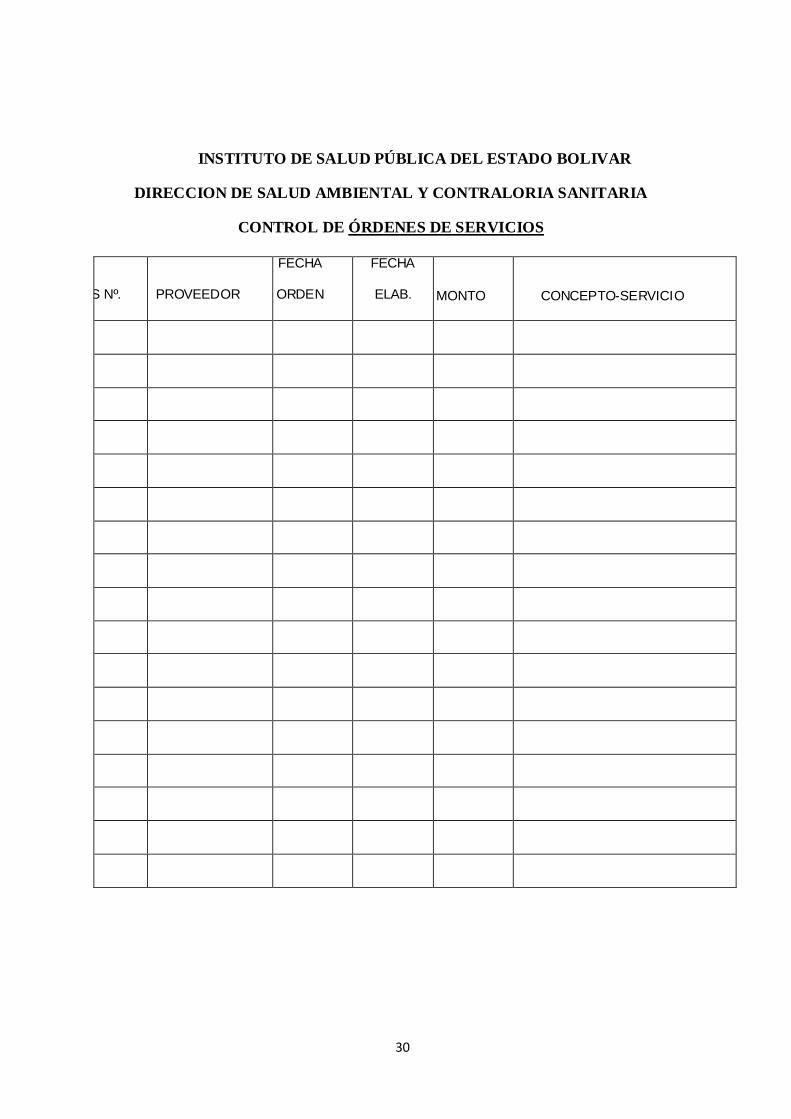

Anexo 7 . Dirección de salud ambiental control de orden de servicio……...30

6

INTRODUCCION

El Instituto de Salud Pública del Estado Bolívar (I.S.P.E.B.) su función como

desarrollar la concepción de medicina preventiva como vía para potenciar la

calidad de vida de la población en el marco del modelo de Atención Integral en

Salud. Adscrito al Ministerio del Poder Popular de Sanidad Y Asistencia Social

cuyo principio es administrar los servicios preventivos del público sin distinción

de clases sociales o económicas. El (I.S.P.E.B) promueven en conjunto con la

Oficina de Educación e Investigación la capacitación de los equipos de salud en

las normas, pautas y procedimientos dirigidos a realizar las actividades en

vigilancia epidemiológica.

El Departamento de Patrimonio Publico tiene la tarea Verificar y Controlar la

situación real administrativa, del Manejo de Bienes Nacionales y Bienes Materias,

de la Dirección de Salud Ambiental y Contraloría Sanitaria, adscrita al Instituto de

Salud Pública del Estadio Bolívar.

Existen diversas razones por las que la verificación de los bienes, adquieren

especial importancia en toda la actividad industrial, comercial y de servicios

siendo éstas: la participación del departamento de patrimonio para así mantener

una visión física del estado en que se encuentran los bienes y poder llevar un buen

control de la asignación de los bienes.

En el capítulo I se destacan aspectos alusivos a las características de la empresa,

como por ejemplo: razón social, actividad comercial, antecedentes, objetivos entre

otros. En las que se puede nombrar el organigrama y la descripción general.

7

Parte I. Generalidades de la empresa

1.1 Reseña Histórica de la Empresa

El Instituto de Salud Pública fue creado bajo el Gobierno de Eleazar López

Contreras, un 25 de febrero en el año 1936, con el nombre de Dirección de

Asistencia Social, Adscrito al MINISTERIO DE SANIDAD Y ASISTENCIA

SOCIAL cuyo principio era administrar los servicios preventivos del público sin

distinción de clases sociales o económicas.

Al ir mejorando su estructura vuelve a cambiar su nombre a Comicionaduría de

Salud, hasta que entra en vigencia la Ley de Salud Pública del Estado Bolívar en

1995.

La Asistencia Social preventiva hacia el SAS. Desde sus comienzos se había

implantado que los servicios fuesen presentados al público sin Distinción social,

económica, de raza, religión y otros partidos políticos. Los gastos que generaban

salían del fondo común del tesoro fiscal.

Posteriormente en el año 1957, se pidió a la constitución de departamentos,

agrupar divisiones homogéneas que hicieran viables el contacto directo entre el

Director y el Ministerio con la base técnica administrativo del despacho.

En ese mismo año, la Sanidad y Asistencia Social se denominaba en la Región del

Estado Bolívar Servicio Corporativo de Salud (Gobernación S.A.S), dirigido por

el Dr. Rito Tineo Meza.

Al ir mejorando su estructura fue modificada el nombre de Servicio Corporativo

de Salud (Gobernación de S.A.S) a Comisaria de Salud, dirigida por el Dr.

Wilfredo Méndez, luego cambia su nombre y el directorio por Comisaria Regional

de Salud, dirigida por los Directores Oswaldo Godoy y Edgar Gómez y

posteriormente pasó a ser Dirección Regional de Sistema Nacional de Salud

La nueva innovación hace cambiar el nombre por “Instituto de Salud Pública”

dependiendo de la Gobernación del Estado. Tal como refiere el título I, Articulo 3

de la referida ley.

8

La Doctora Ana Elisa Osorio quedó a cargo de la Institución hasta 1996, y en ese

mismo año de la recién creada la División de Malario logia en el Ministerio de

Sanidad y Asistencia Social el Dr. César Blanco fue encargado hasta 1999, el Dr.

Arturo Tilac hasta el primer período del año 2000, Dr. Moya para el segundo

período del año 2000, el Dr. José García para el primer semestre del año 2001, el

Dr. Luis Sánchez para el período 2001 – 2002, la Dra. Josefina Navarro para el

período 2003 – 2004, Dra. Isabel Gózalo para el primer trimestre del 2005, el Dr.

Aldo Barletta para el período 2005 – 2007 y actualmente está a cargo la Dra. Ana

Ginnet Morales.

El Instituto de Salud Pública se encuentra ubicado en el Paseo Meneses de Ciudad

Bolívar, Edificio I.S.P.

Desde la creación hasta el presente funciona en la misma edificación; Pero fueron

cambiadas las fachadas y algunas oficinas.

1.2 Misión de Dirección de Salud Ambiental.

Prevención integral de los riesgos a la salud generados en el medio

ambiente por diversos agentes biológicos, químicos, y físicos, derivados de los

modos de vida humanos que incluyen el hábitat los patrones de consumo, las

actividades laborales, recreacionales, entre otras.

1.3 Visión de la Dirección de Salud Ambiental.

Contribuir con la habilidad del medio ambiente, la formación de estilos de vidas

saludables y el fortalecimiento de modos de vida dentro del marco de la mejor

calidad de vida para todos.

1.4 Objetivo del Departamento

Verificar y Controlar la situación real administrativa, del Manejo de Bienes

Nacionales y Bienes Materias, de la Dirección de Salud Ambiental y Contraloría

Sanitaria, adscrita al Instituto de Salud Pública del Estado Bolívar.

9

1.5 Funciones del Departamento

─ Supervisar los bienes

─ Colocación de chapas con N* de Bienes

─ Realizar Actas de entrega o responsabilidad para hacer entrega de bienes

─ Rendir al I.S.P.

─ Orden de retiro Temporal.

─ Se realiza inventario en la demarcaciones cuando se requieran

─ Se realiza inventario General semestralmente tanto de los bienes

nacionales y materia

1.7 Descripción Organizativa de la Empresa.

La edificación de la empresa está conformada de la siguiente manera:1er piso: En

lado derecho se encuentran ubicada las siguientes Oficinas y Departamentos:

Oficina de Educación para la Salud, Oficina de Caja, Oficina de Presupuesto,

Oficina de Seguro Social, Oficina de Recurso Humano, Oficina de Asesor

Jurídico, Oficina de Proyecto Salud, Oficina de

Administración, Oficina de Depósito, Departamento de Adquisición de Bienes

Muebles e Inmueble (Compras), Oficina de División de Operaciones

Administrativa, Oficina de Dirección de Salud Ambiental y Contraloría Sanitaria,

Oficina Coordinación del Sistema de Información General.

10

Parte II.

Situación presente de la empresa

2.1 Generalidades

En la Oficina de Dirección de Salud Ambiental y Contraloría Sanitaria del

Estado Bolívar existe un gran déficit en materia de comunicación de orden

jerárquico lo que afecta mucho la eficiencia en los requerimientos pendientes

dentro de la misma.

Es importante señalar que las relaciones entre los jefes de la empresa deben

constituir un proceso de comunicación entre ambos integrantes de la empresa

Frente a esta gran debilidad de este departamento y con miras al futuro de la

misma, colaboré con la entrega de material de apoyo que abarca el tema de la

comunicación organizacional y así tomen en cuenta la eficiencia con que se

trabajaría si emplearan una comunicación acorde

11

Parte III

Objetivos y plan de actividades de la pasantía

3.1 Objetivo general

Elaborar, controlar e implementar la situación real administrativa, del Manejo de

Bienes Nacionales y Bienes Materiales, de la Dirección de Salud Ambiental y

Contraloría Sanitaria, adscrita al Instituto de Salud Pública del Estado Bolívar.

3.2 Objetivos específicos

Manejar y controlar el programa de las órdenes de compra y servicio.

Elaborar proceso de Control Perceptivos de las adquisiciones de bienes o

reparaciones mayores de inmuebles y vehículo.

Actualizar el registro de inventario de los bienes Materiales, de la

Dirección de Salud Ambiental y Contraloría Sanitaria, adscrita al Instituto de

Salud Pública del Estado Bolívar.

3.3. Plan de Actividades

Las Pasantías se realizaran en el Departamento de Patrimonio Público de la

Dirección de Salud Ambiental y Contraloría Sanitaria

Supervisión de los bienes: el jefe del departamento se traslada al lugar donde se

encuentra dichos bienes, pueden ser interno o externo para verificar si los mismo

están operativo o inoperativo y a la vez constatar la existencia de los mismo para

posteriormente notificarlos a la división de operaciones administrativa.

Colocación de chapas: El procedimiento a seguir se efectúa con el fin de

colocarle el N* de Bienes Nacionales a los equipos que son adquirido por el

departamento para luego tener un mejor control sobre los equipos que son

entregados a las oficinas o a las diferentes demarcaciones esto se hace mediante

chapas troqueladas.

Realizar acta de entrega y responsabilidad: El siguiente procedimiento se

efectúa en el departamento de patrimonio público mediante la realización de actas

12

de entrega de los bienes nacionales los cuales llevan la confirmación de los

diferentes jefes de servicio.

En esta acta se encuentra reflejado el N* de bienes, el nombre, hacia donde va

estar ubicado dicho bien y las personas la cual se hará responsable.

Inventario Demarcaciones: Se realiza por el jefe del departamento para constatar

o verificar que todos los bienes estén en el sitio de trabajo y permanezcan en

estado operativo o si no proceder a su desincorporación del inventario

Inventario General: Este se realiza para verificar la existencia actual tanto de

bienes nacionales como lo de los insumos.

Rendir al I.S.P: Se procede al levantamiento de actas en el cual llevara impreso

todos los movimientos de pedido y despacho de bienes e insumos reflejada por el

departamento de patrimonio público.

Orden de Retiro Temporal: Se efectúa mediante de actas de desincorporación

del bien para revisarlo y posteriormente sustituir o reparar según sea el caso.

Realización de inventario en las Demarcaciones; se realiza para constatar el

funcionamiento actúa del equipo y su mantenimiento y para Corroborar que el

equipo este en el sitio asignado.

ACTIVIDADES REALIZADAS DURANTE LAS PASANTIAS

1. Almacenamiento o archivo de las órdenes de compra o servicio.

Las órdenes de compras están diseñadas para enterar la información sobre una

compra de algún artículo o servicio. Una orden de compras es esencial para los

aspectos financieros de esta institución de allí la importancia de su cuido y

resguardo. Todas las órdenes de compras eran almacenadas en un archivo

exclusivo para ella, de acuerdo a un orden cronológico de ocurridas.

13

2. Almacenamiento o archivo de las requisiciones de cada demarcación:

ej. A; Caicara, B; Maripa, C; Bolívar, D: La Paragua.

Una requisición de compra es una autorización del Departamento de Compras con

el fin de abastecer bienes o servicios. Ésta a su vez es originada y aprobada por el

Departamento que requiere los bienes o servicios.

La requisición de compra es propiedad del Departamento que la origina y no debe

ser cambiada por el Departamento que compra sin antes obtener la aprobación del

Departamento de la ciudad que la originó. Esto último (control esencial) es

importante y actualmente no está claramente definido en algunos de los sistemas

de software de abastecimiento del Instituto de Salud Pública.

3. Revisión de los comprobantes de egreso.

Los comprobantes de egreso son documentos que se utilizan en la Contabilidad de

el Instituto para conocer en detalle, la fecha, a quién se paga, el concepto, el valor

y las cuentas que son afectadas en la zona de contabilización, estos formularios

por lo general son preimpreso, constan de un original para Contabilidad y una

copia para el archivo consecutivo y van acompañando a los cheques emitidos y a

las facturas o liquidaciones de compras.

Antes de la elaboración de un comprobante de egreso y el cheque, el contador se

debe asegurar que los bienes o servicios adquiridos cuentan con la aceptación de

la Dirección del Instituto, ya que de no ser así se tendría que anular el cheque y el

comprobante de egreso, cuando se anula un comprobante de egreso se debe anular

también todas las copias, igual que como se procede con otros documentos.

4. Reproducía copia a algunos papeles como: cheques, recibos de pago,

requisiciones y comprobantes de retención.

Todos y cada uno de los documentos q se emiten a parte del original deben tener

cuantas copias sean necesarias para que cada Departamento involucrado lleve

control de los mismos.

14

5. Organización de los comprobantes de retención:

Los comprobantes de retención son los documentos que acreditan la retención del

Impuesto al Valor Agregado y del Impuesto Sobre La Renta, que efectúan las

personas o instituciones que actúan como agentes de retención. Sirve para

demostrar que dicho impuesto le fue retenido, y presentarlo a la autoridad fiscal

en caso que le sea requerido. Además es importante obtenerlo, si vas a solicitar la

devolución total o parcial del ISLR

6. Almacenamiento o archivo de los comprobantes de egreso

Todas los comprobantes de egresos eran almacenados en un archivo exclusivo

para ellos, de acuerdo a un orden cronológico de ocurridos.

7. Llenar los formatos para las requisiciones cuando estaban erróneas:

Muchas requisiciones pueden ser llenadas de manera errónea por distintos

motivos, entre las actividades realizadas revisábamos cada requisición para

verificar que estuvieran correctas y de no ser así las llenábamos nuevamente.

8. Relacionar los comprobantes de egreso al cuaderno de control de los

mismos, ordenándolos por fecha, monto y firma.

En la dirección de salud se lleva un cuaderno control de cada uno de los

comprobantes de egreso que se realizan, los mismos son relacionados apenas son

elaborados, esta ayuda a verificar el físico encontrado en los archivos con lo

relacionado en este cuaderno.

9. Búsqueda de órdenes de compras o servicio en el archivo.

Una actividad bastante sencilla que consistía ubicar órdenes de compra

previamente archivadas solicitadas por interesados en las mismas para tomas de

decisiones o verificaciones.

10. Sello de comprobantes de retención, ordenes, exposición de motivos o

análisis de precios e imputaciones presupuestarias

Esta actividad se realizaba para ser recibidas y aprobadas en este Departamento,

para luego ser enviados a los Departamentos correspondientes.

15

11. Verificación de que cada Cheque y orden de compra o servicio

emitida.

Esta actividad se realizaba con el propósito de dar fe que el monto en el cheque

coincidiera con la de la orden de compra y servicio y demás características que

permitiera asegurar que ambos son complementarias. Igualmente verificaba que el

comprobante de egreso también coincidiera con éstos dos.

12. Ingresar al sistema integral utilizado en el Instituto de Salud

Pública para realizar y emitir ordenes de compra y servicio

Para montar la orden de compra o servicio le daba click en órdenes y luego

seleccionaba la orden de compra o servicio, luego le daba click a pendientes

seleccionaba en órdenes pendientes la orden a montar. Seguidamente colocaba el

n ° de requisición y la fecha; ésta debe ser menor o igual a la de la factura o

presupuesto. Colocaba la fecha de la orden esta es la de la factura si es un

presupuesto le colocaba la fecha del día que se estaba montando la orden.

Inmediatamente salía una ventana de unidad solicitante seleccionaba lo que decía

la requisición bien sea (VEHICULO, DPTO, MOTO, ETC.);

a) La base imponible x 12%= debe dar el monto igual de la factura o

presupuesto.

b) Luego sacaba el impuesto IVA x 75%= si este da diferente al del sistema

lo borraba y colocaba el resultado de la calculadora.

c) El impuesto retenido lo restaba al total facturado este debe dar el total a

pagar si no es igual al de la calculadora lo cambiaba para que sea igual.

d) Le daba click en archivo ---- procesar e imprimir (2) hojas de reporte.

Esto llega hasta aquí para compra pero para servicio calculábamos el ISLR; éste

se le saca a todas las empresas que sean persona jurídica las que sean persona

natural el monto de la BI> 7.500

16

Para esto le daba click en cargar orden luego me paraba al lado del n° de la orden

y le daba ENTER. Luego sale la ventana PROCESAR IVA le daba aceptar y

verificaba los datos.

BI x 2% = IMP IVA; si no es igual al de la calculadora lo colocaba igual.

Luego el impuesto retenido se lo restaba al total facturado y obtenía total a pagar

luego le daba click a procesar condicionado me salía y le daba click en

comprobantes de retención y luego le daba click a pagar ISLR y luego imprimía

comprobantes y hay Terminaba el proceso

13. Verificar el IVA en el sistema

Entraba al sistema para verificar que éste debe ser igual al de la factura o

presupuesto, para ello le daba click en la pestaña (MODIFICAR IVA) en el

sistema y colocar el IVA correspondiente.

Luego de eso le daba click en la pestaña (ANALISIS DE PRECIO) y seleccionaba

compra o servicio según sea el caso aparecía una ventana de todos los productos o

servicio cargados en el lado derecho. Seguidamente le daba click a rubro por

rubro para que aparezcan en la línea superior de la ventana.

Debajo de esa línea aparece los productos que han sido cargado se debe verificar

que sea la empresa y el monto luego darle click al lado del rubro para que

apareciera cargado en la parte inferior de la ventana.

En el modulo de compra se tiene varios presupuestos estos rubro los cargaba para

los diferentes presupuestos que aparecían en esta ventana.

Luego le daba click en clasificar y colocaba las cantidades según la factura o

presupuesto y anotaba el n° de imputación. Y se le entregaba a José Vásquez Para

que la imputara.

17

Parte IV

Logros del plan de trabajo y métodos aplicados

Durante el periodo de pasantías en la División de Bienes Materiales, de la

Dirección de Salud Ambiental y Contraloría Sanitaria, adscrita al Instituto de

Salud Pública del Estado Bolívar. Destacan los siguientes logros:

Archivaba las requisiciones de cada demarcación: ej. A caicara, B maripa,

C bolívar, D la paragua.

Realización de las órdenes de compra y servicio bien sea de materiales o

de vehículo.

Realización del registro de los movimientos de bienes que reflejen las

incorporaciones, desincorporaciones y traslados de bienes mueble

Calculo de la base imponible de un presupuesto

Calculo a la orden de servicio el ISIR, éste se le calcula a todas las

empresas que sean persona jurídica. Las que sean persona natural el monto de la

BI> 7.500.

4.2 Método aplicado:

Los logros antes mencionados pudieron ser cumplidos con la ayuda del métodos

tales como: la Observación directa, los conversatorios y la entrevista no

estructurada al personal que labora en esta División.

18

Parte V

Facilidades y Dificultades de la Pasantía

5.1 Facilidades:

Conocimientos básicos en contabilidad lo que me facilitó la realización de

inventarios, que sirven de base para los posteriores reajustes de las ordenes.

Conocimientos básicos en computación, lo cual me permitió trabajar con mas

rapidez a la hora de realizar las documentaciones e inventarios al sistema contable

computarizado.

Contar con un personal capacitado y dispuesto a orientar en las actividades a

desarrollar dentro del departamento

5.2 Dificultades:

Durante mi periodo de pasantías no tuve problema en hacer mis actividades

porque tuve mucha atención y concentración en hacer cada una de mis tareas y

bastante apoyo del personal.

5.3 Aportes dados a la empresa

Mantener un control y Registro computarizado de las órdenes de compra y

servicio.

Mantener organizadas las requisiones ordenadas de cada demarcación.

Mantener un orden con las facturas y presupuestos mantenerlos archivados

para evitar cualquier perdida de ello

19

Parte VI

Conocimientos Adquiridos

Recibí conocimientos teóricos y prácticos los cuales sirven de base para la

realización de nuestra labor como pasante, que será la fase más importante de

nuestra carrera ya que colocamos en práctica dichos conocimientos y que sin lugar

a duda es base principal para nuestro pleno desarrollo profesional, durante el

periodo de pasantías pude obtener muchos conocimientos a través de las

actividades realizadas en el Proceso de elaboración de ordenes de compra y

servicio para la Adquisición de bienes muebles e inmuebles de la dirección de

salud ambiental ciudad bolívar y en los cuales resaltan los siguientes:

Calcular la base imponible de los presupuestos y facturas.

Realizar acta de entrega y responsabilidad que se efectúa en el

departamento de patrimonio público mediante la realización de actas de

entrega de los bienes nacionales los cuales llevan la confirmación de los

diferentes jefes de servicio.

Realización de inventario en las Demarcaciones; se realiza para constatar

el funcionamiento actúa del equipo y su mantenimiento y para Corroborar que

el equipo este en el sitio asignado.

20

Conclusiones

Las conclusiones que se establecieron durante la elaboración del INFORME DE

PASANTIA, titulado Proceso de elaboración de ordenes de compra y servicio

para la Adquisición de bienes muebles e inmuebles de la dirección de salud

ambiental ciudad bolívar. .” Fueron las siguientes:

Es indispensable procesar el levantamiento de actas en el cual llevara impreso

todos los movimientos de pedido y despacho de bienes e insumos reflejada por el

departamento de patrimonio público.

Es indispensable efectuar en el departamento de patrimonio público mediante la

realización de actas de entrega de los bienes nacionales los cuales llevan la

confirmación de los diferentes jefes de servicio. En esta acta se encuentra

reflejado el N* de bienes, el nombre, hacia donde va estar ubicado dicho bien y

las personas la cual se hará responsable.

21

Recomendaciones:

Implementar talleres de capacitación del personal que labora en el

Departamento de Bienes, con la finalidad de mejorar la Comunicación

Organizacional.

Establecer un espacio físico adecuado para así realizar las labores

con más eficiencia, rapidez y comodidad física de los que laboran en el

departamento.

22

Referencias Bibliográficas

MANUAL DE PROCEDIMIENTOS (1999). Departamento de

Bienes e Inmueble de la Dirección de Salud Ambiental del Estado Bolívar.

23

ANEXOS

24

FASE I

DESCRIPCION DE LA EMPRESA

Identificación de la Empresa.

Instituto de Salud Pública del Estado Bolívar.

Ubicación Geográfica de la empresa.

El Instituto de Salud Pública del Estado Bolívar (I.S.P.E.B.) Se encuentra

ubicado en el Paseo Meneses al lado del Seguro Social.

25

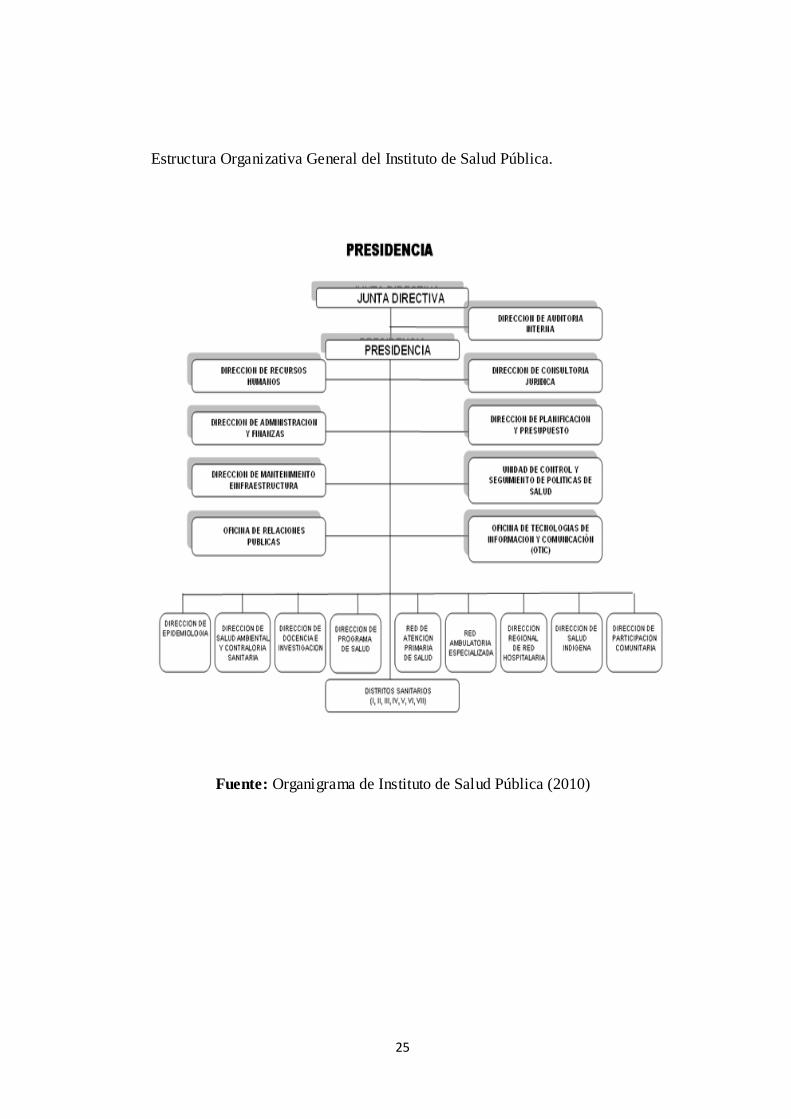

Estructura Organizativa General del Instituto de Salud Pública.

Fuente: Organigrama de Instituto de Salud Pública (2010)

26

Estructura Organizativa de la Dirección de Salud Ambiental y Contraloría

Sanitaria.

Fuente: Estructura Organizativa General de la Dirección Salud Ambiental y

Contraloría Sanitaria

Dirección de Salud Ambiental y

Contraloría Sanitaria

División de Operaciones

Administrativas

Taller de Malario logia Secretaria Ejecutiva

Departamento de

Registro y Control de

Pagos

Departamento de

Adquisición, Bienes,

Muebles e Inmuebles y

Suministros

Analista de Patrimonio

Público

Analista de

Adquisición de Bienes

Muebles e Inmuebles

Almacenista

Depositario D.S.A. y

C.S.

Departamento de

Control y Entrega de

Cuentas

27

DIRECCION DE SALUD AMBIENTAL Y CONTRALORIA SANITARIA

REQUISICION Nº:________________________

CIUDAD BOLIVAR: ________________ DE ____________________ DE

__________________

DEPENDENCIA:

_______________________________________________________________________

OBSERVACIONES:________________________________________________

______

JEFE DPTO. SOLICITANTE_____________JEFE DIV. OPER. ADMINIST

DIRECTOR(A) CONTRALORIASANITARIA__________________________

JEFE DIV. SOLICITANTE ________

INSTITUTO DE SALUD PÚBLICA DEL ESTADO BOLIVAR

RENGLON UNID.

MEDIDA

CANT. ARTICULOS-DESCRIPCION-CARACTERISTICAS

28

DIRECCION DE SALUD AMBIENTAL Y CONTRALORIA SANITARIA

CONTROL DE REQUISICIONES

AÑO 2.012

Nro. O/C O/S Unidad Solicit. fecha Descripción factura Casa

Comercial

Monto

29

INSTITUTO DE SALUD PÚBLICA DEL ESTADO BOLIVAR

DIRECCION DE SALUD AMBIENTAL Y CONTRALORIA SANITARIA

CONTROL DE ÓRDENES DE COMPRA

O/C Nº.

PROVEEDOR

FECHA

ORDEN

FECHA

ELAB.

MONTO

CONCEPTO-SERVICIO

30

INSTITUTO DE SALUD PÚBLICA DEL ESTADO BOLIVAR

DIRECCION DE SALUD AMBIENTAL Y CONTRALORIA SANITARIA

CONTROL DE ÓRDENES DE SERVICIOS

O/S Nº.

PROVEEDOR

FECHA

ORDEN

FECHA

ELAB.

MONTO

CONCEPTO-SERVICIO