Universidad De Guayaquil

Facultad De Ciencias Administrativas

Tesis Presentada Como Requisito Para Optar El Título De Contador Público

Autorizado

Tema:

“Optimización Del Proceso Productivo Para Incrementar La Utilidad En Mundo

Verde”

Autoras:

Mendoza Tumbaco Ángela Viviana

Vargas Bermúdez Daniela Viviana

Tutor:

Ing. Omar Mejía Flores, MTF.

Guayaquil, Octubre

2017

ii

X

x

x

x

x

-

Ficha Repositorio Ciencia y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO: “OPTIMIZACIÓN DEL PROCESO PRODUCTIVO PARA INCREMENTAR LA

UTILIDAD EN MUNDO VERDE”

AUTORES:

Mendoza Tumbaco Angela Viviana

Vargas Bermudez Daniela Viviana

TUTOR: Ing. Omar Mejía Flores, MTF.

REVISOR: Econ. Freddy Cortez Bailón, Mgs.

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN:

Octubre 2017 N° DE PÁG: 116

ÁREA TEMÁTICA:

PALABRAS CLAVES:

RESUMEN: Mundo Verde, es una empresa distribuidora de productos naturales y funcionales, que abrió sus puertas

al público el 2007, nace con la insignia de relacionar el consumo de alimentos naturales con la

conservación y protección del medio ambiente, Muchas veces no logran cumplir con la demanda de

pedidos que realizan los distribuidores, para lo cual necesitamos un estudio para tomar correcciones a

corto o largo plazo si estas fueran necesarias, para en lo posterior comprobar los resultados a través de un

orden y una mejora del proceso productivo mediante su correcta distribución y optimización de cada área

para obtener un crecimiento de la empresa, con el fin de mejorar los ingresos, disminuir gastos y a su vez

de manera indirecta beneficiar a los empleados. El objetivo de la investigación realizar una propuesta para

optimizar el proceso productivo para incrementar la utilidad en la empresa Mundo Verde. El presente

estudio de investigación se sustenta ya que se obtuvo información teórica la cual se fundamenta en libros,

revistas, bibliografías y citas de internet. La población de nuestro trabajo de investigación comprende a

todos los empleados de la empresa la cual es de 40 personas, la cual proporcionará información a través

de preguntas diseñadas por medio de la encuesta.

N° DE REGISTRO (en base de datos): CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES:

Mendoza Tumbaco Ángela Viviana

Vargas Bermúdez Daniela Viviana

Teléfonos: 0960186176

0990107204

Mail:

CONTACTO DE LA INSTITUCIÓN:

Nombre: Secretaría de la Facultad

Teléfono: 042206950 042596830

E-mail: [email protected]

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificado Sistema Anti plagio

Para los fines legales pertinentes, CERTIFICO que la tesis: “OPTIMIZACIÓN DEL

PROCESO PRODUCTIVO PARA INCREMENTAR LA UTILIDAD EN MUNDO VERDE”,

perteneciente a las estudiantes, MENDOZA TUMBACO ANGELA VIVIANA Y VARGAS

BERMUDEZ DANIELA VIVIANA, tiene 8% según el informe del sistema de coincidencias

URKUND.

https://secure.urkund.com/view/27675899-958026-

888194#FcYxDgIxDATAv6ReoVixd+37CqJAJ0ApuOZKxN8JxUjzae+zbVfrDjNbxvI/Fy0JdjBAggITciiQA+n

IQg2UowJFlFB5Qzvn65jPud+P/dG2funKKBM9JB/6/gA=

______________________________

ING. OMAR MEJÍA FLORES, MTF.

Tutor de Tesis

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificación del tutor

Habiendo sido nombrado, ING. OMAR MEJÍA FLORES, MTF., como tutor de tesis de

grado, requisito para optar por título de Contador Público Autorizado presentado por las

egresadas:

MENDOZA TUMBACO ÁNGELA con C.I # 1314051762; VARGAS BERMÚDEZ

DANIELA con C.I # 1205967472 cuyo tema es:

“OPTIMIZACIÓN DEL PROCESO PRODUCTIVO PARA INCREMENTAR LA

UTILIDAD EN MUNDO VERDE”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

ING. OMAR MEJÍA FLORES, MTF.

Tutor de Tesis

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Renuncia a Derechos de Autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de:

MENDOZA TUMBACO ÁNGELA con C.I # 1314051762; VARGAS BERMÚDEZ

DANIELA con C.I # 1205967472 cuyo tema es:

“OPTIMIZACIÓN DEL PROCESO PRODUCTIVO PARA INCREMENTAR LA

UTILIDAD EN MUNDO VERDE”

Quien cede los derechos a favor de la Universidad de Guayaquil, para que haga uso como a

bien tenga.

Mendoza Tumbaco Ángela

C.I. 1314051762

Vargas Bermúdez Daniela

C.I 1205967472

vi

Dedicatoria

“El éxito depende de la voluntad, no del talento. Nada en el mundo es tan común

como gente talentosa y sin éxito”. – Anónimo.

Le dedico este trabajo a:

A Dios

Porque sin él nada sería posible, por ser mi guía, quien me da la fortaleza y sabiduría

para salir adelante cada día.

A mis padres

Por ser unos maestros en el ejemplo de perseverancia y constancia, lo que me enseñó

a no desfallecer ni rendirme ante nada, por ser quienes me brindan su amor incondicional y

ayudan a salir adelante.

A mi esposo

Por brindarme su amor y apoyo constante, por compartir momentos de alegrías,

tristezas y demostrarme que siempre puedo contar con él.

A mis hij@s

Por ser esos seres más importantes en mi vida que me motivan a salir adelante y me

dan fortaleza ante cualquier obstáculo. Quienes no me dejan desfallecer.

Ángela Mendoza Tumbaco

vii

Dedicatoria

Este proyecto de tesis primero que todo se lo dedico:

A Dios

Porque siempre ha estado conmigo en cada paso y logro que doy en mi vida,

A mis padres

Porque gracias a ellos estoy cumpliendo esta meta que es muy importante para mí ya que

ellos siempre han velado por mi bienestar y educación siendo mi apoyo incondicional en

especial mi madre que ha estado en todos mis momentos.

A mis hermanos

Por ser mis compañeros en todo momento sobre todo en este proceso de titulación que

demanda de un tiempo considerable.

A todos

Quienes forman parte de este logro por depositar su entera confianza en mí.

Daniela Vargas Bermúdez

viii

Agradecimiento

Al culminar una etapa importante en mi vida agradezco infinitamente a Dios por darme

la oportunidad de vivir cada paso, por poner en mi camino a cada una de esas personas que

son mi soporte y apoyo en cada cumplimiento de mis objetivos, además por su infinita

bondad y amor.

A mis amados padres, Irene Tumbaco y Félix Mendoza a quienes le debo mi

educación, que con su amor incondicional y sacrificio que me inculcaron los valores y

principios para ser una persona perseverante y llegar a cumplir con cada uno de mis sueños.

A mi Esposo, José Carvajal, que con su amor me motivaba día a día a seguir adelante

para luchar juntos por nuestros objetivos.

A mi Hija, Camila Carvajal Mendoza, quien con su amor y sonrisa me motivó a seguir

adelante en el transcurso de mi vida.

A mi familia por su apoyo incondicional, por ser ese estimulo constante a lo largo de

esta trayectoria.

A nuestros compañeros y maestros que manera directa e indirecta aportaron

conocimientos y nos ayudaron para culminar la carrera.

Ángela Mendoza Tumbaco

ix

Agradecimiento

A Dios por la vida, por permitirme culminar una meta más y por bendecir cada paso

que doy, por darme la dicha de tener en mi vida a mi familia conmigo.

A mis padres Daniel Vargas y Clara Bermúdez por apoyarme incondicionalmente en

todo lo que me propongo, a mi madre en especial mi pilar fundamental en esta vida, sin su

amor, consejos y comprensión nada de lo conseguido sería posible.

A mis hermanos Priscila Vargas y Daniel Vargas por su respaldo, comprensión,

paciencia y ayuda.

A mi sobrina, Solange Vargas por su amor incondicional.

Finalmente agradezco a mi compañera de tesis Ángela ya que este proyecto es el

esfuerzo de ambas y también por formar parte de esta vida estudiantil.

Daniela Vargas Bermúdez

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Optimización Del Proceso Productivo Para Incrementar La Utilidad En Mundo Verde”

Autoras: Mendoza Tumbaco Ángela Viviana

Vargas Bermúdez Daniela Viviana

Tutor: Ing. Omar Mejía Flores, MTF.

Resumen

Mundo Verde, es una empresa distribuidora de productos naturales y funcionales, que abrió

sus puertas al público el 2007, nace con la insignia de relacionar el consumo de alimentos

naturales con la conservación y protección del medio ambiente, Muchas veces no logran

cumplir con la demanda de pedidos que realizan los distribuidores, para lo cual necesitamos un

estudio para tomar correcciones a corto o largo plazo si estas fueran necesarias, para en lo

posterior comprobar los resultados a través de un orden y una mejora del proceso productivo

mediante su correcta distribución y optimización de cada área para obtener un crecimiento de

la empresa, con el fin de mejorar los ingresos, disminuir gastos y a su vez de manera indirecta

beneficiar a los empleados. La propuesta recoge varios puntos que van desde la contratación

de la producción, la planificación de la jornada laboral y los insumos necesarios, para garantizar

cumplir con el plan mensual que se propone la organización de referencia. El objetivo de la

investigación realizar una propuesta para optimizar el proceso productivo para incrementar la

utilidad en la empresa Mundo Verde. El presente estudio de investigación se sustenta ya que

se obtuvo información teórica la cual se fundamenta en libros, revistas, bibliografías y citas de

internet. La población de nuestro trabajo de investigación comprende a todos los empleados de

la empresa la cual es de 40 personas, la cual proporcionará información a través de preguntas

diseñadas por medio de la encuesta. Antes de acceder a gastos de inversiones, por compras de

maquinarias, lo primero que se realiza es un estudio de factibilidad, el cual plantea el cálculo

de determinados indicadores que le muestran a la gerencia de la empresa. Resulta más que

necesario, imprescindible, la capacitación de los ejecutivos y jefes de áreas productivas, sobre

la base de los elementos expuestos en el presente trabajo de investigación, la implementación

del modelaje necesario y su utilización, de modo que se vaya preparando e identificando los

gastos directos reales, que son los que a final de cuenta tributan al incremento de las ventas y

de las utilidades de la empresa.

Palabras claves: Procesos, Optimización, Productividad, Producción, Estrategia.

xi

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SHOOL OF AUTHORIZED PUBLIC ACCOUNTING

“Optimización Del Proceso Productivo Para Incrementar La Utilidad En Mundo Verde”

Authors: Mendoza Tumbaco Ángela Viviana

Vargas Bermúdez Daniela Viviana

Tuthor:Ing. Omar Mejía Flores, MTF.

Abstract

Mundo Verde is a distributor of natural and functional products, which opened its doors to the

public in 2007, born with the badge of relating the consumption of natural foods with

conservation and protection of the environment, we often fail to meet demand of the orders

made by the distributors, for which we need a study to take corrections in the short or long term

if they were necessary, to then monitor the results through an order and an improvement of the

production process through its correct distribution and optimization of each area to obtain a

growth of the company, in order to improve income, reduce expenses and instead of benefiting

employees. The proposal includes several points from the hiring of production, the planning of

the working day and the necessary inputs, to ensure compliance with the monthly plan proposed

by the reference organization. The objective of the research is to make a proposal to optimize

the productive process to increase the utility in the Mundo Verde company. The present

research study is sustained since it obtained theoretical information and was based on books,

magazines, bibliographies and internet citations. The population of our research work

comprises all employees of the company, which is 40 people, which will provide information

through questions designed through the survey. Before accessing the investment expenses, for

purchases of machinery, the first thing it does is a feasibility study, which raises the calculation

of certain indicators that show the management of the company. The training of executives and

managers of productive areas is more than necessary, based on the elements presented in the

present research work, the implementation of the necessary model and its use, in order to

prepare and identify the actual direct expenses, which are those that an end of account tax the

increase in sales and profits of the company.

Key words: Processes, Optimization, Productivity, Production, Strategy.

xii

Tabla De Contenido

Resumen ............................................................................................................................ x

Abstract ............................................................................................................................ xi

Introducción ...................................................................................................................... 1

Capítulo i. El Problema.................................................................................................... 3

1.1. Planteamiento del problema. ................................................................................ 3

1.2. Formulación y sistematización de la investigación ............................................. 6

1.3. Objetivos de la investigación ............................................................................... 6

1.3.1. Objetivo general ........................................................................................... 6

1.3.2. Objetivos específicos .................................................................................... 6

1.4. Justificación de la investigación .......................................................................... 7

1.4.1. Justificación teórica ...................................................................................... 7

1.4.2. Justificación práctica .................................................................................... 7

1.4.3. Justificación metodológica ........................................................................... 8

1.5. Hipótesis general .................................................................................................. 8

1.5.1. Variable independiente ................................................................................. 8

1.5.2. Variable dependiente .................................................................................... 8

1.5.3. Operacionalización de las variables ............................................................. 9

Capitulo ii. Marco referencial ....................................................................................... 10

2.1. Antecedentes de la investigación. ...................................................................... 10

2.2. Marco teórico ..................................................................................................... 11

2.2.1. Optimización .............................................................................................. 11

2.2.2. Importancia de la optimización .................................................................. 12

2.2.3. Procesos productivos .................................................................................. 13

2.2.4. Fases del proceso productivo ...................................................................... 17

xiii

2.2.5. Elementos de un proceso productivo. ......................................................... 20

2.2.6. Etapas principales del proceso productivo ................................................. 23

2.2.7. Factores de producción ............................................................................... 25

2.2.8. Productividad .............................................................................................. 26

2.2.9. Recurso humano. ........................................................................................ 27

2.2.10. Materia prima............................................................................................. 31

2.2.11. Maquinaria ................................................................................................. 31

2.2.12. Estación de trabajo ..................................................................................... 32

2.2.13. Utilidades de la compañía .......................................................................... 35

2.3. Marco contextual ............................................................................................... 36

2.3.1. Reseña histórica .......................................................................................... 36

2.3.2. Misión ......................................................................................................... 36

2.3.3. Visión.......................................................................................................... 37

2.3.4. Ubicación geográfica .................................................................................. 38

2.3.5. Organigrama general .................................................................................. 39

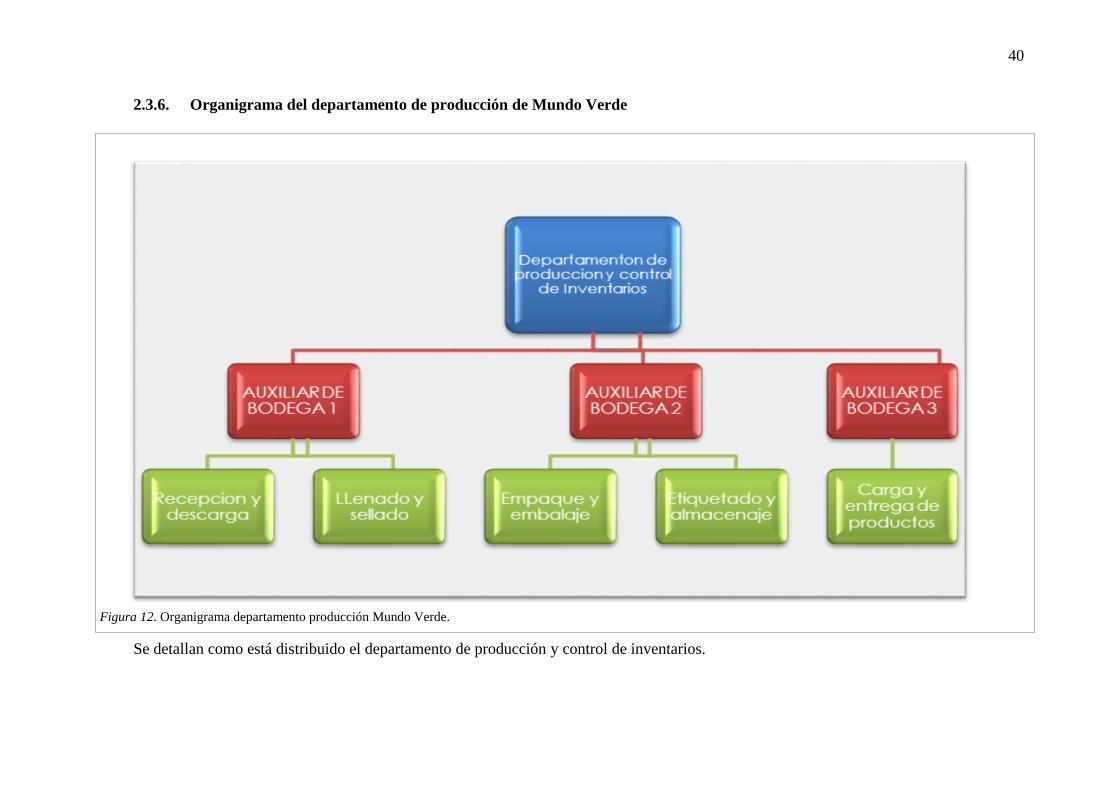

2.3.6. Organigrama del departamento de producción de Mundo Verde ............... 40

2.4. Marco conceptual ............................................................................................... 41

2.5. Marco legal ........................................................................................................ 44

2.5.1. Código Orgánico de la Producción. ............................................................ 44

2.5.2. Servicio de rentas internas. ......................................................................... 46

2.5.3. Superintendencia de Compañías y Valores ................................................ 46

2.5.4. MRL (Ministerio de relaciones laborales). ................................................. 47

Capítulo iii. Metodología de la investigación ............................................................... 49

3.1. Diseño de la investigación ................................................................................. 49

3.2. Tipo de investigación ......................................................................................... 50

xiv

3.2.1. Investigación bibliográfica ......................................................................... 50

3.2.2. Investigación descriptiva ............................................................................ 50

3.2.3. Investigación de campo .............................................................................. 51

3.3. Instrumento de la investigación ......................................................................... 51

3.3.1. El cuestionario ............................................................................................ 51

3.4. Técnica de la investigación ................................................................................ 52

3.4.1. La encuesta ................................................................................................. 52

3.5. Población y Muestra .......................................................................................... 52

3.5.1. Población .................................................................................................... 52

3.5.2. Muestra ....................................................................................................... 53

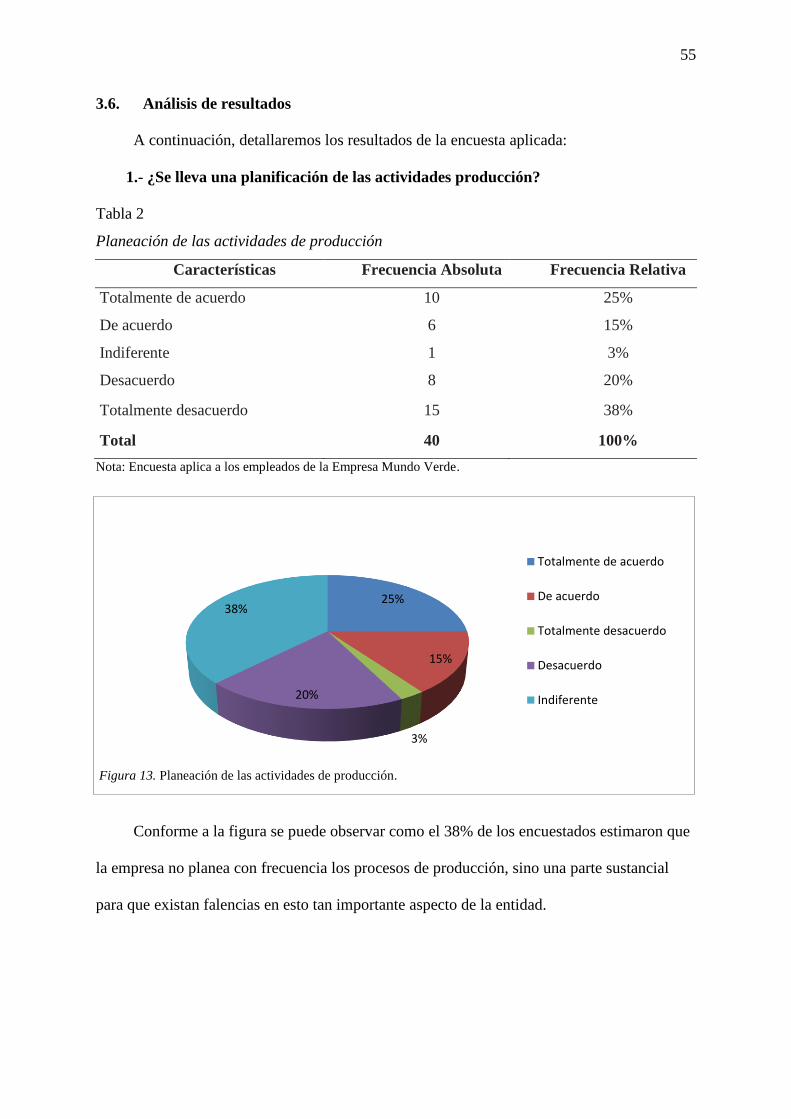

3.6. Análisis de resultados ........................................................................................ 55

Capítulo IV. Propuesta .................................................................................................. 65

4.1. Análisis de la estructura y replanteamiento del organigrama y sus funciones. . 66

4.2. Análisis de las variantes necesarias o fundamentales para optimizar el proceso

productivo. ........................................................................................................................... 68

4.3. Elaborar fichas de costos para las producciones. ............................................... 74

4.4. Propuesta de sistema de costos a utilizar por la empresa................................... 82

Conclusiones y recomendaciones .................................................................................. 94

5.1. Conclusiones ...................................................................................................... 94

5.2. Recomendaciones .............................................................................................. 95

Referencias Bibliográficas ............................................................................................. 96

xv

Lista de Tablas

Tabla 1 Operacionalización de las variables ............................................................................ 9

Tabla 2 Planeación de las actividades de producción ............................................................. 55

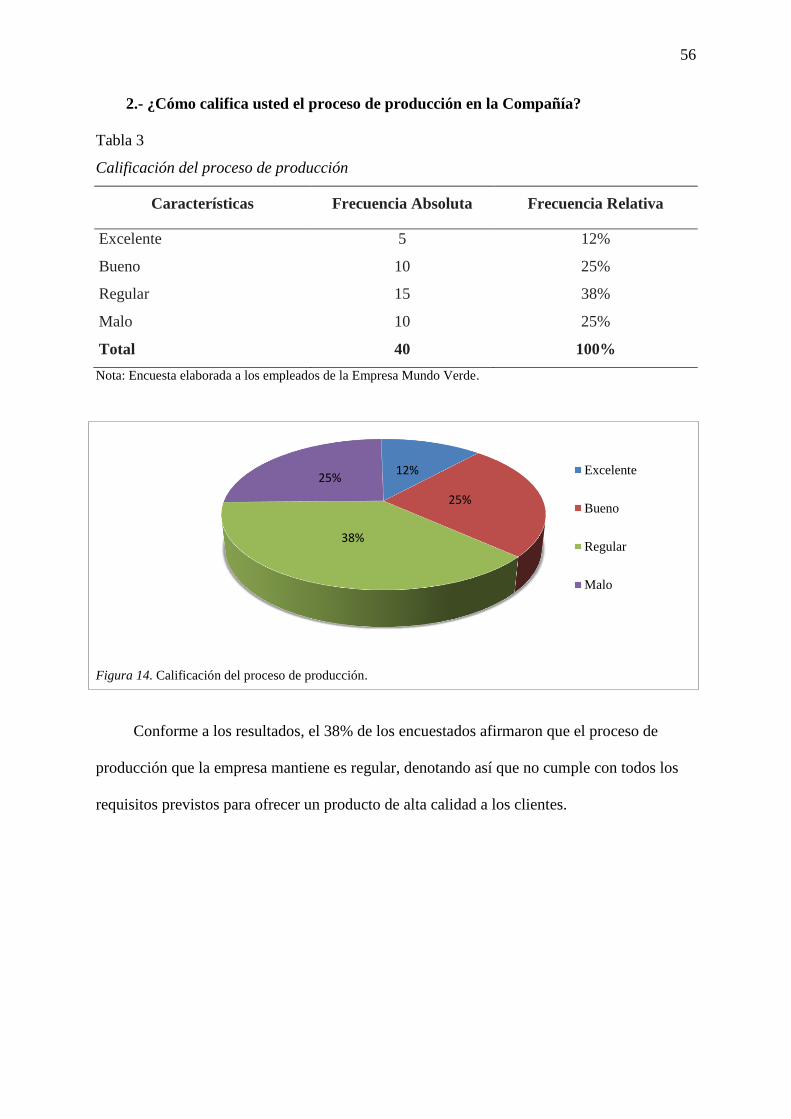

Tabla 3 Calificación del proceso de producción ..................................................................... 56

Tabla 4 Control de procesos de producción ............................................................................ 57

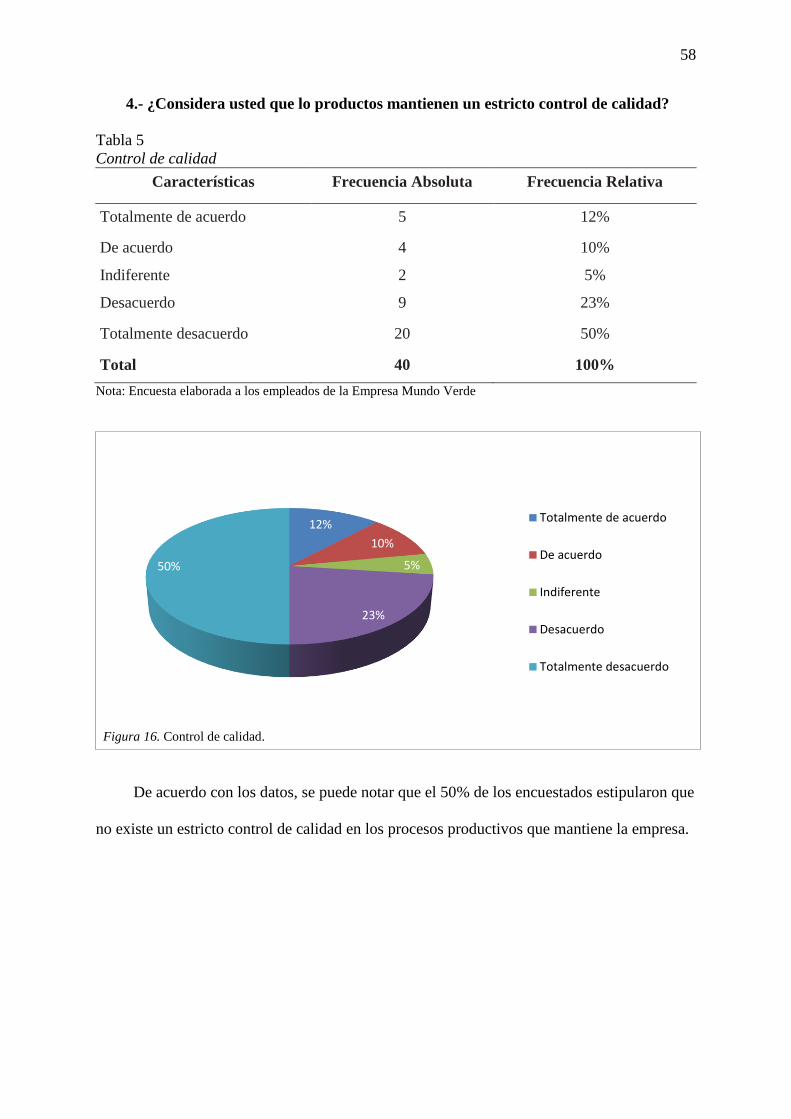

Tabla 5 Control de calidad ...................................................................................................... 58

Tabla 6 Sistema de costos de producción ................................................................................ 59

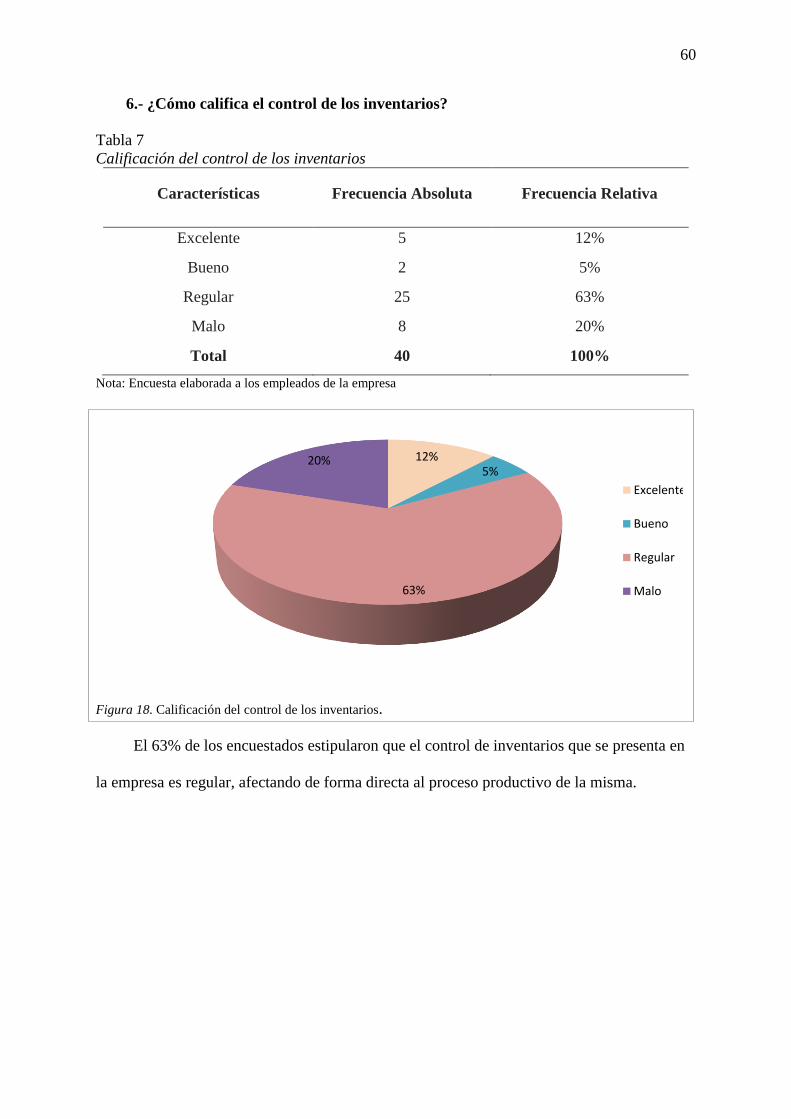

Tabla 7 Calificación del control de los inventarios ................................................................. 60

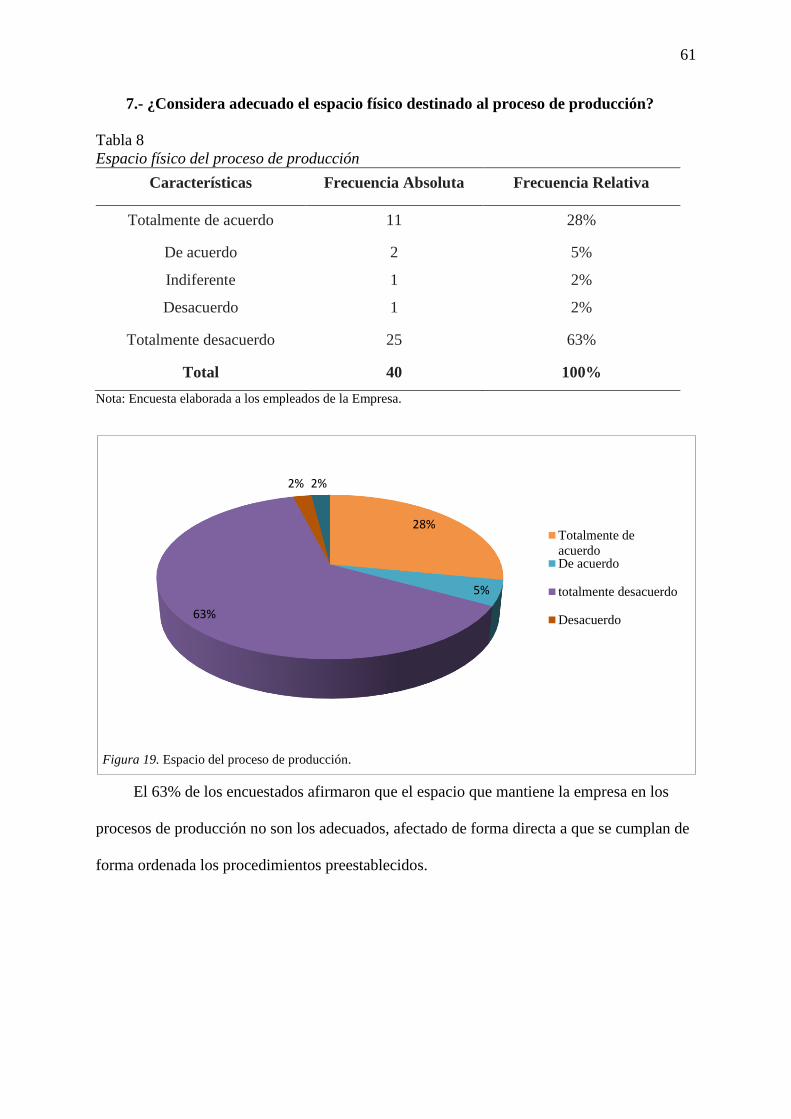

Tabla 8 Espacio físico del proceso de producción .................................................................. 61

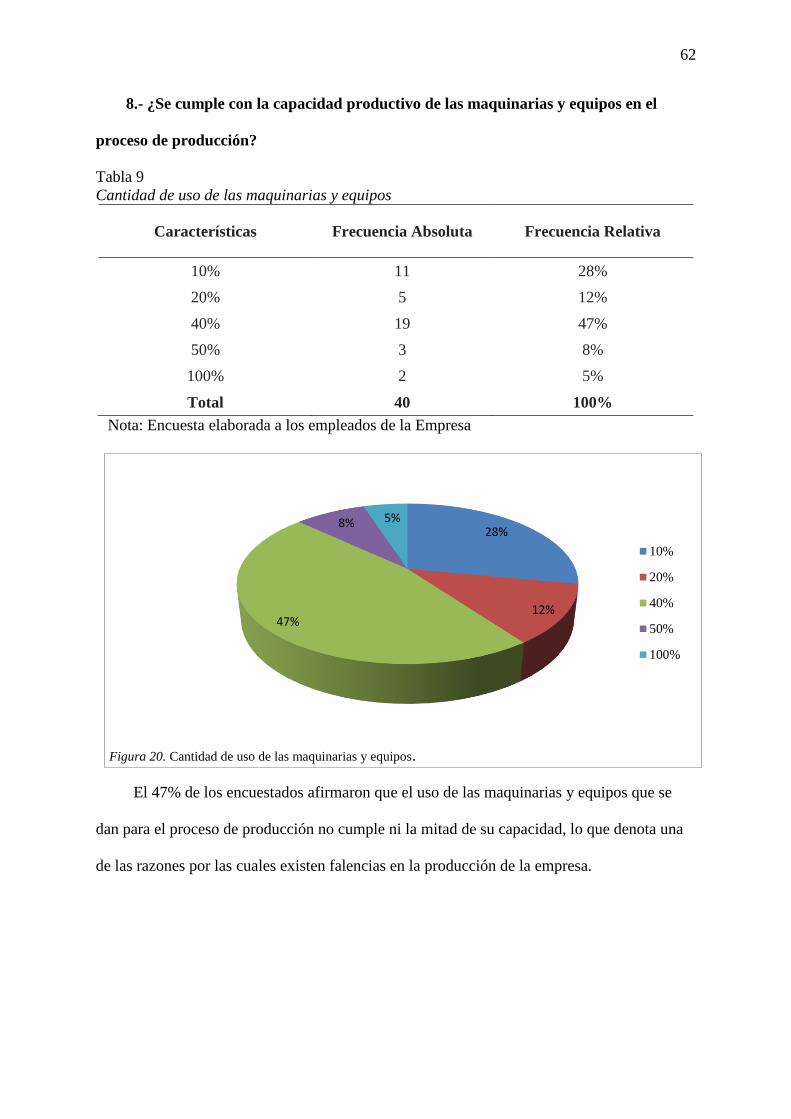

Tabla 9 Cantidad de uso de las maquinarias y equipos ......................................................... 62

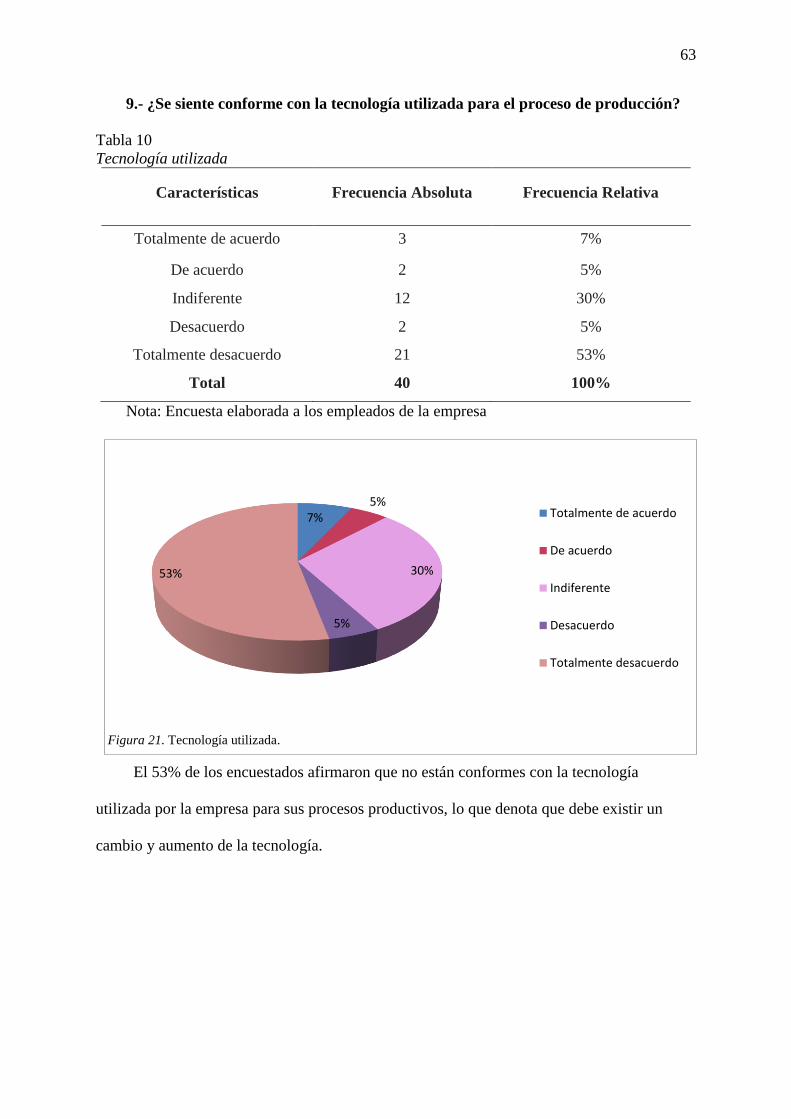

Tabla 10 Tecnología utilizada ................................................................................................. 63

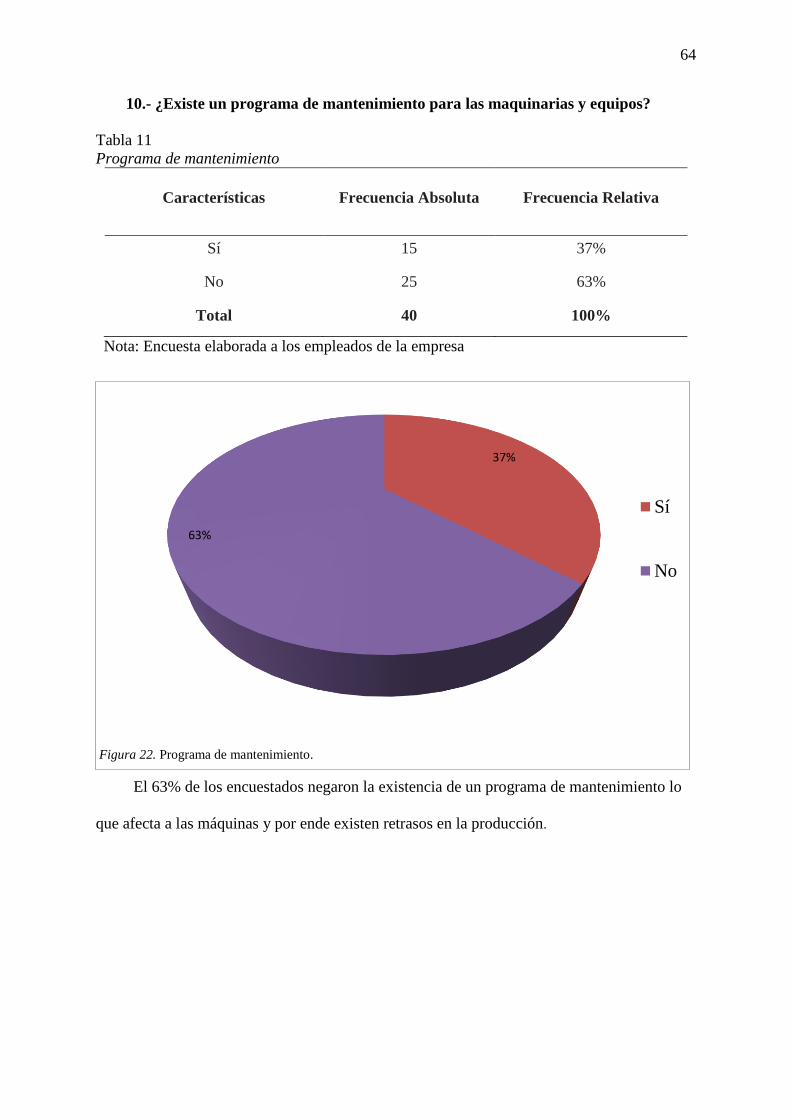

Tabla 11 Programa de mantenimiento .................................................................................... 64

Tabla 12 Formato de tabla para el análisis del comportamiento y proyección del plan de

producción según las necesidades de los clientes. .................................................................. 69

Tabla 13 Ejemplo para el comportamiento y proyección del plan de producción según las

necesidades de los clientes. ...................................................................................................... 70

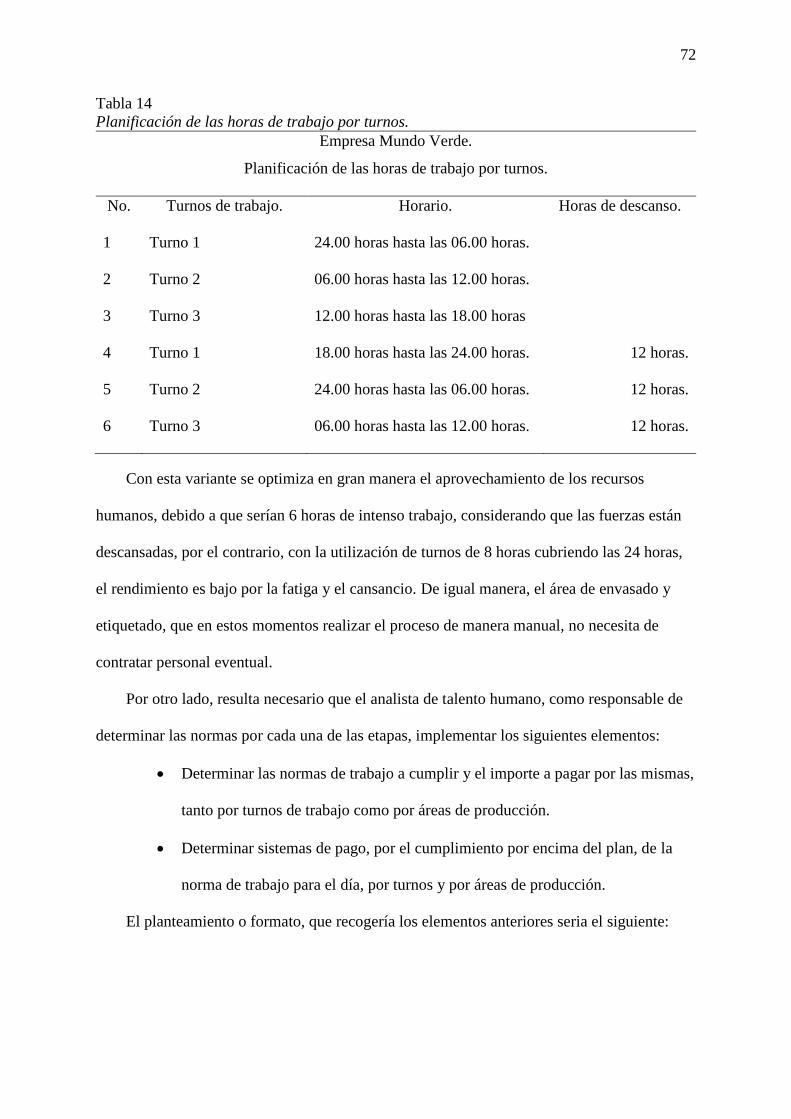

Tabla 14 Planificación de las horas de trabajo por turnos. .................................................... 72

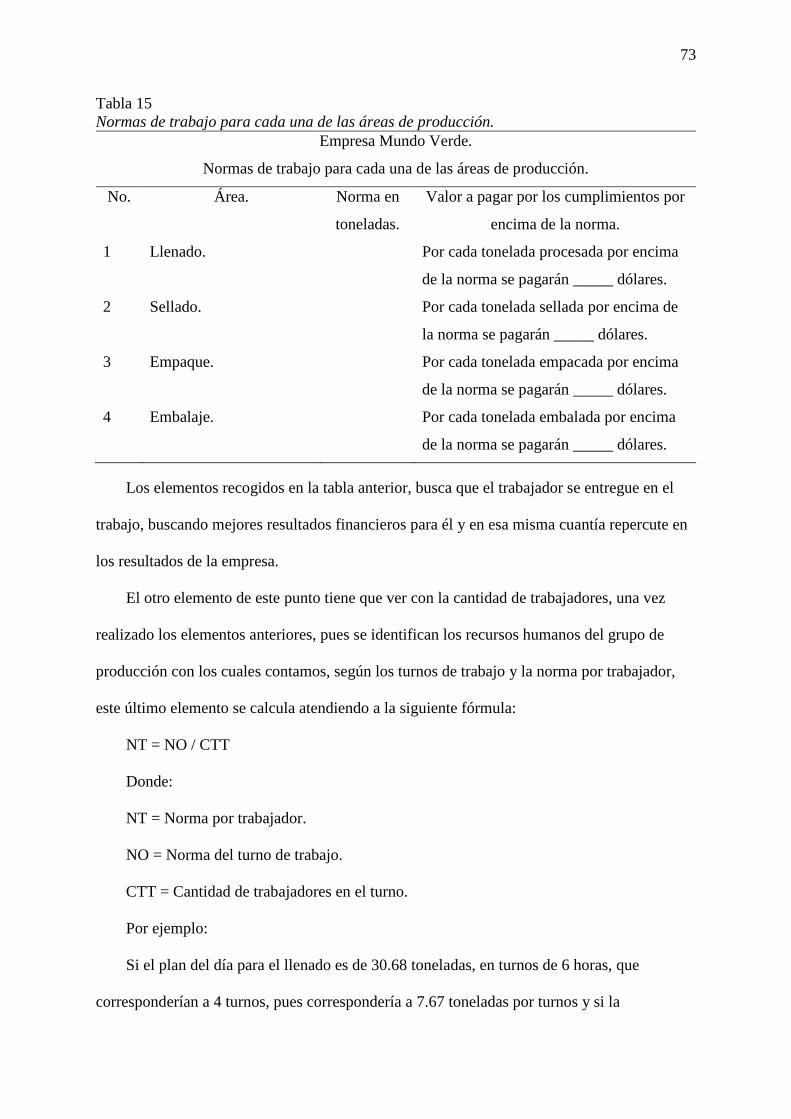

Tabla 15 Normas de trabajo para cada una de las áreas de producción................................ 73

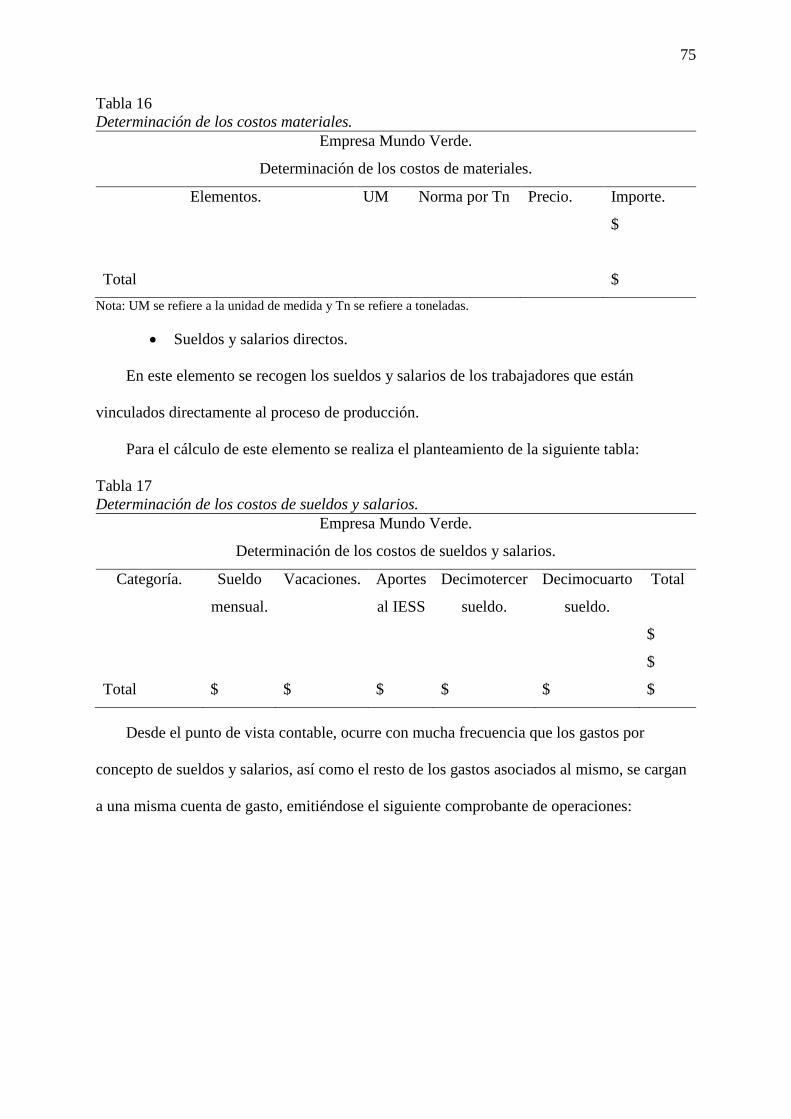

Tabla 16 Determinación de los costos materiales. .................................................................. 75

Tabla 17 Determinación de los costos de sueldos y salarios. ................................................. 75

Tabla 18 Comprobante de operaciones para el rol de pago. .................................................. 76

Tabla 19 Registro diario de sueldos y salarios trabajadores directos a la producción. ......... 76

Tabla 20 Comprobante de Operaciones ................................................................................... 77

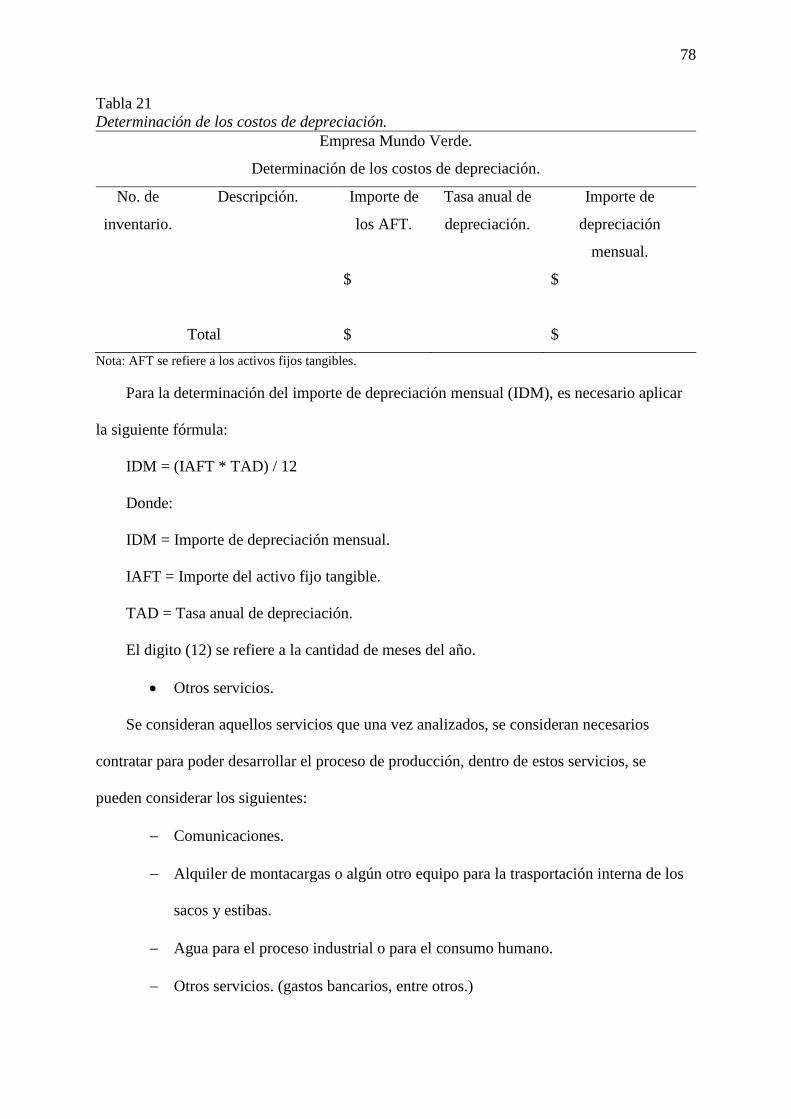

Tabla 21 Determinación de los costos de depreciación. ......................................................... 78

Tabla 22 Determinación de los costos por servicios. .............................................................. 79

xvi

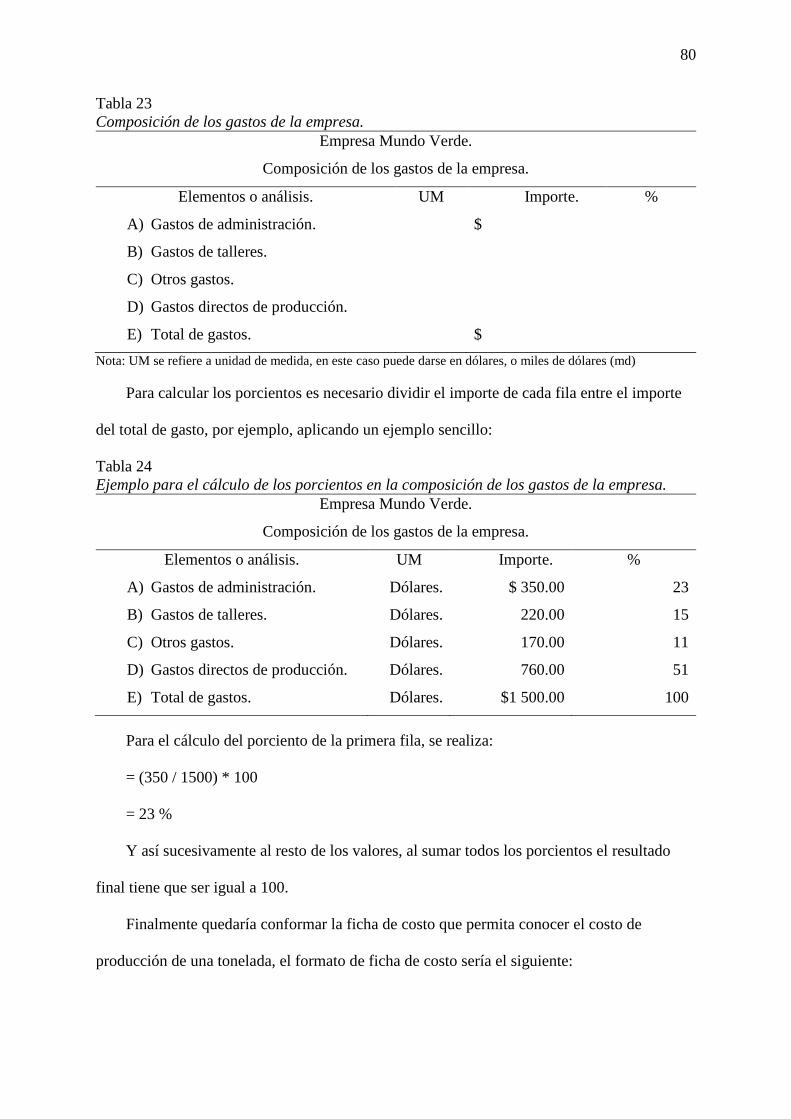

Tabla 23 Composición de los gastos de la empresa. ............................................................... 80

Tabla 24 Ejemplo para el cálculo de los porcientos en la composición de los gastos de la

empresa. ................................................................................................................................... 80

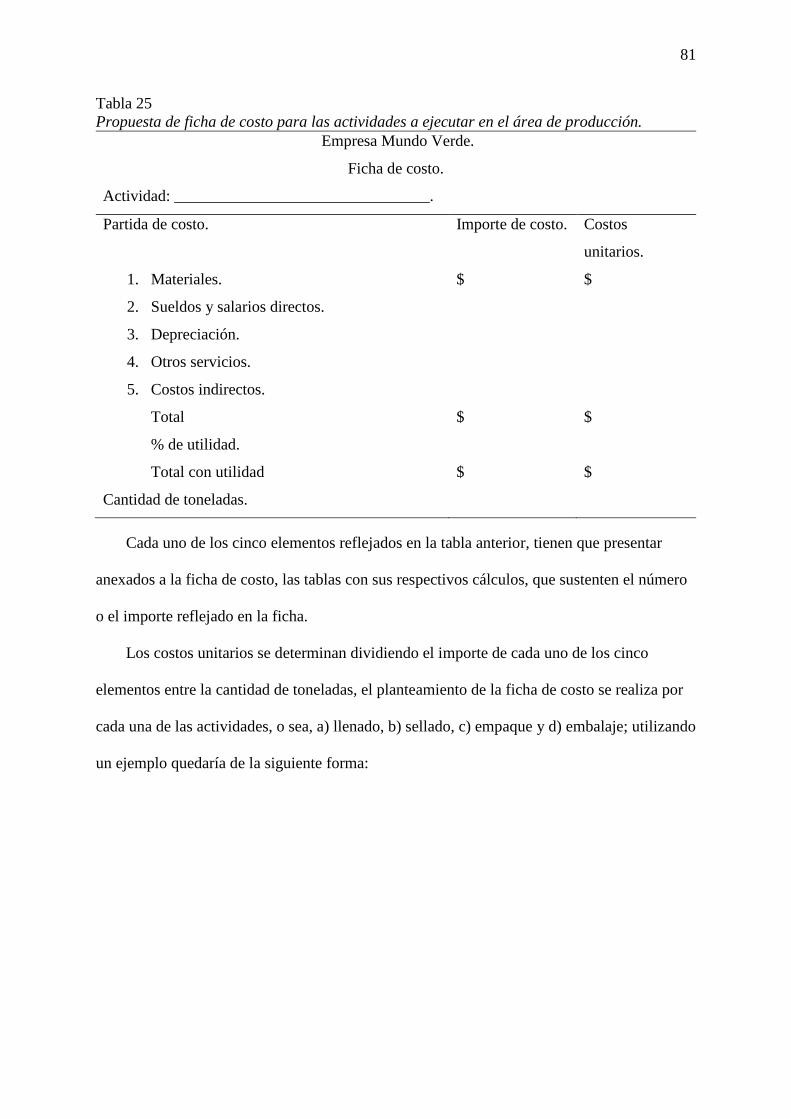

Tabla 25 Propuesta de ficha de costo para las actividades a ejecutar en el área de

producción. .............................................................................................................................. 81

Tabla 26 Ejemplo de cálculo de la ficha de costo para el proceso de llenado de los insumos

agrícolas. ................................................................................................................................. 82

Tabla 27 Estado de los inventarios de productos e insumos en bodega. ................................. 84

Tabla 28 Estado de la producción en proceso. ........................................................................ 84

Tabla 29 Relación de insumos y materiales comprados e ingresados a bodega. .................... 85

Tabla 30 Estado de la producción en proceso. ........................................................................ 85

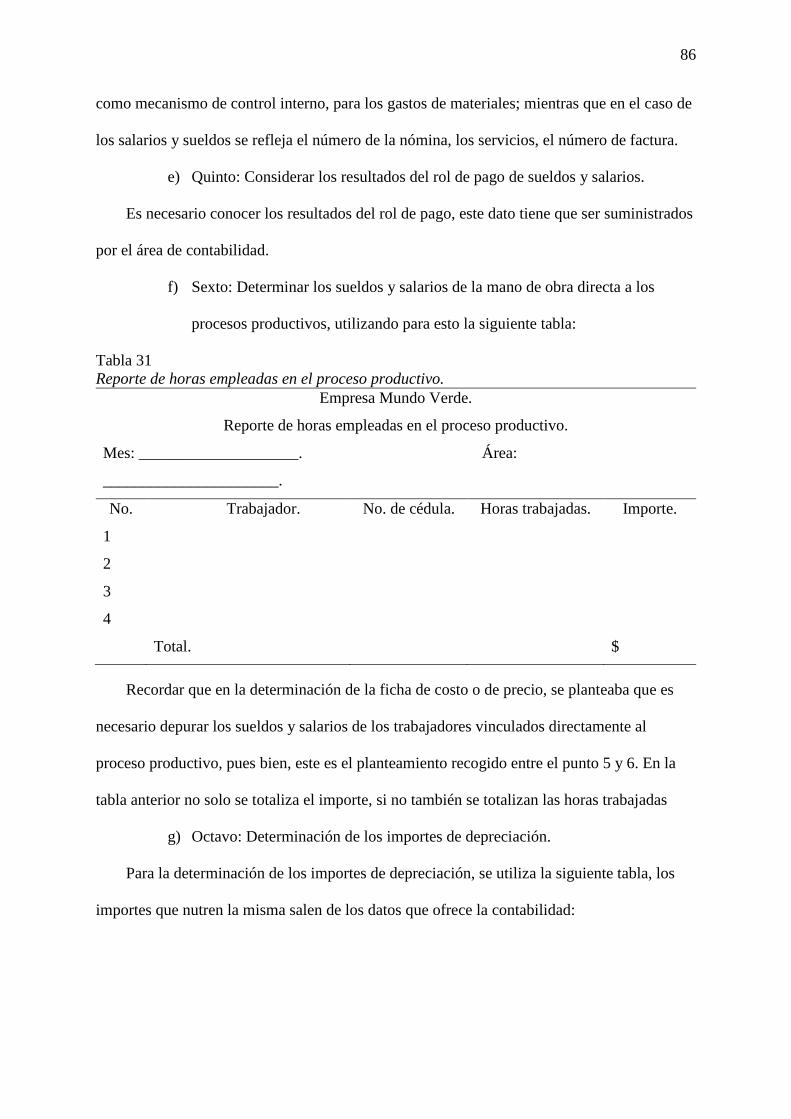

Tabla 31 Reporte de horas empleadas en el proceso productivo. ........................................... 86

Tabla 32 Tabla para la determinación de los costos de depreciación. ................................... 87

Tabla 33 Estado de los inventarios de productos e insumos en bodega al cierre del mes de

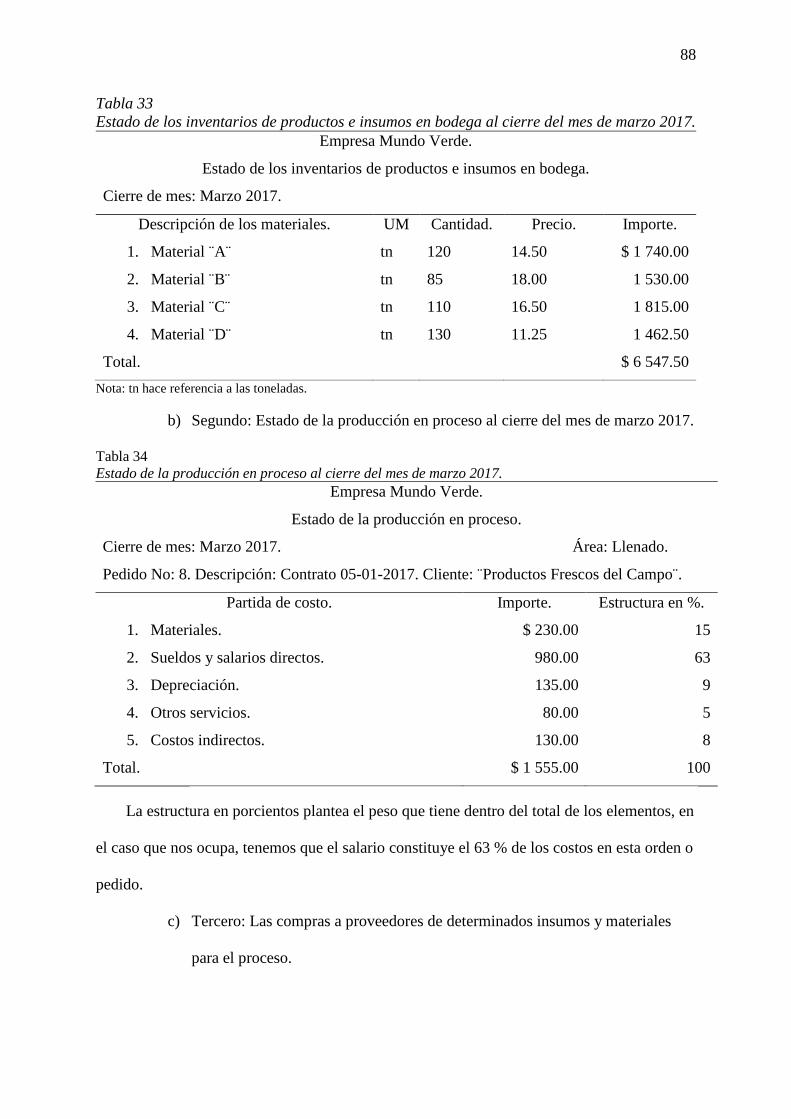

marzo 2017............................................................................................................................... 88

Tabla 34 Estado de la producción en proceso al cierre del mes de marzo 2017. ................... 88

Tabla 35 Relación de insumos y materiales comprados e ingresados a bodega durante el mes

de abril 2017. ........................................................................................................................... 89

Tabla 36 Estado de la producción en proceso al cierre del mes de abril 2017. ..................... 90

Tabla 37 Reporte de horas empleadas en el proceso productivo para el mes de abril 2017. . 91

Tabla 38 Determinación de los costos de depreciación del área de llenado. ......................... 91

Tabla 39 Comprobante de operaciones para la compra de materiales................................... 92

Tabla 40 Comprobante de operaciones por el registro de los costos directos de producción.

.................................................................................................................................................. 92

xvii

Tabla 41 Comprobante de operaciones por el registro de los costos directos de producción.

(Cont…).................................................................................................................................... 93

Tabla 42 Planteamiento del estado resultado en forma abreviada. ........................................ 93

xviii

Índice de Figura

Figura 1. Modelo de optimización. ......................................................................................... 12

Figura 2. Procesos productivos. .............................................................................................. 15

Figura 3. Fases del proceso productivo. .................................................................................. 18

Figura 4. Las 7 m del proceso productivo. .............................................................................. 23

Figura 5. Etapas del proceso productivo. ................................................................................ 25

Figura 6. Factores de la producción. ....................................................................................... 26

Figura 7. Flujograma del área de recursos humanos. .............................................................. 29

Figura 8. Resultados de la eficiencia empresarial. .................................................................. 30

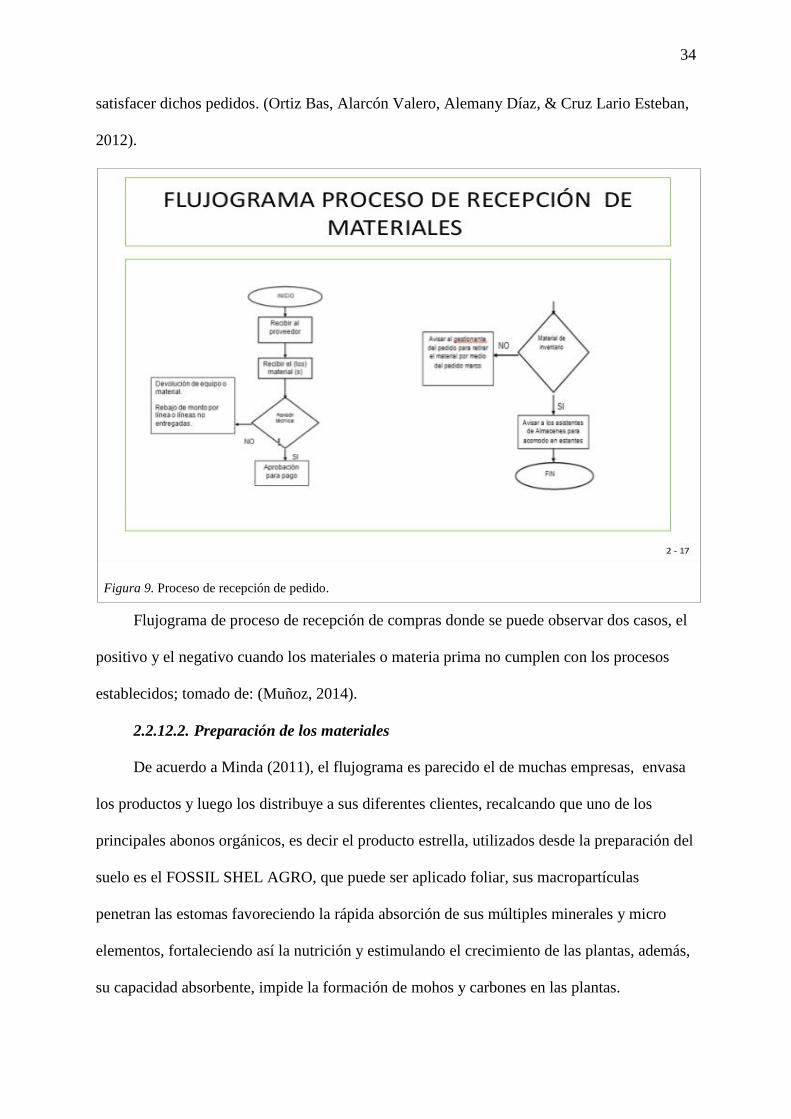

Figura 9. Proceso de recepción de pedido. .............................................................................. 34

Figura 10. Ubicación geográfica de la empresa mundo verde. ............................................... 38

Figura 11. Organigrama general. ............................................................................................ 39

Figura 12. Organigrama departamento producción Mundo Verde. ........................................ 40

Figura 13. Planeación de las actividades de producción. ........................................................ 55

Figura 14. Calificación del proceso de producción. ................................................................ 56

Figura 15. Control de procesos de producción. ....................................................................... 57

Figura 16. Control de calidad. ................................................................................................. 58

Figura 17. Sistema de costos de producción. .......................................................................... 59

Figura 18. Calificación del control de los inventarios. ........................................................... 60

Figura 19. Espacio del proceso de producción. ....................................................................... 61

Figura 20. Cantidad de uso de las maquinarias y equipos. ..................................................... 62

Figura 21. Tecnología utilizada. .............................................................................................. 63

Figura 22. Programa de mantenimiento. ................................................................................. 64

Figura 23 Propuesta de organigrama para la empresa Mundo Verde. .................................... 66

Figura 24. Comportamiento de los pedidos por meses. .......................................................... 70

1

Introducción

Con el desarrollo tecnológico que se genera en la actualidad en todas las áreas del

mercado productivo, se ha creado la necesidad de buscar la manera de maximizar los

beneficios de las empresas, satisfacer las necesidades de los consumidores y optimizar los

procesos de producción, mejorando la utilización de los recursos de una manera apropiada

como alternativa para lograr los objetivos deseados llegando a ser más competitivos.

Nuestra presente investigación se basa en la optimización del proceso productivo de la

empresa “Mundo Verde” con productos orgánicos naturales y para el agro, que busca

identificar la deficiencia que presenta la empresa dentro del departamento de producción

implementando variantes para poder incrementar la utilidad de la misma, considerando por

un lado la identificación de las reservas existentes y que se asocian a la organización de los

productivos y de administración y por otro lado mediante la correcta determinación de los

costos de producción asociado al proceso de envasado y etiquetado.

Dentro de la empresa “Mundo Verde” el proceso productivo hace uso de varios

recursos como son: materias primas, mano de obra, maquinaria, recursos naturales,

tecnología, dando como resultado el producto; para que un proceso productivo sea eficiente

debe estar acorde a las necesidades y posibilidades de la empresa, partiendo con el equipo y

la infraestructura necesaria, deberán realizarse los cambios que resulten pertinentes a fin de

conseguir el incremento requerido, preservando la calidad y cumpliendo con las regulaciones

sanitarias y así satisfacer la demanda de los clientes.

Nuestra investigación cuyo título se denomina “Optimización del proceso productivo

para incrementar la utilidad en “Mundo Verde” se ha desarrollado en cuatros capítulos

detallados a continuación:

Capítulo I, se proyectará el planteamiento del problema, formulación y sistematización

de la investigación, así como también los objetivos de la investigación e hipótesis general.

2

Capítulo II, se desarrolla en marco referencial, el cual comprende conceptos y teorías

acerca del proceso productivo desde el punto de vista de varios autores.

Capítulo III, se determina el marco metodológico en donde se establece el diseño de la

investigación, población, muestra, y técnicas a utilizar.

Capítulo IV, se desarrolla la propuesta, conclusiones y recomendaciones para la

optimización del proceso productivo.

3

Capítulo i. El Problema

1.1. Planteamiento del problema.

Desde los comienzos de la civilización han existido exteriorizaciones del proceso de

producción, como el proceso de transformación de materias primas existentes en la naturaleza

con el fin de elaborar otros productos que satisfagan diversas necesidades del hombre.

Grandes obras como las pirámides de Egipto, la Muralla China, los grandes acueductos,

templos y catedrales, caminos, puentes, etc., son exponentes claros de la existencia de dicho

proceso; antes del siglo XVIII los procesos de producción se realizaban en forma manual y

con la utilización de elementos rudimentarios; de allí que la fuente de energía utilizada era la

fuerza humana y animal, sin perjuicio del aprovechamiento del agua y el aire para

determinadas operaciones, dando lugar a la producción artesanal. (Alvarez, 2012)

Con la Revolución Industrial comienza el traspaso de la fuerza muscular a la

maquinaria que marcó la automaticidad de algunas operaciones y produjo con el uso de la

fuerza del vapor y de la energía eléctrica, una verdadera transformación en la producción,

comienza entonces la aplicación de métodos científicos con Babbage y, en particular con

Taylor, quienes producen una sistematización del proceso productivo y una verdadera

organización científica del trabajo.

La producción puede definirse de varias maneras, entre ellas como la adición de valor a

un bien que, como consecuencia de un proceso de transformación, permite obtener otro bien

que sea apto para satisfacer alguna necesidad, éste proceso incluye todas las etapas o

actividades que deban ser realizadas para llegar al objetivo de obtener un producto, para

poder llevar a cabo esas tareas, se deben combinar y organizar los distintos elementos o

insumos, que luego se transformarán en bienes que la empresa ofrecerá, este proceso se

denomina “gestión de producción”.

4

De acuerdo a García (2013) “Esta gestión abarca la actividad de producción que inicia

con el diseño, continúa con la planificación y puesta en marcha, la operación y control de

personal, materiales, maquinarias, información y todos los recursos necesarios para alcanzar

los objetivos establecidos”. (p. 34).

Producción (2013), dado que la empresa es un sistema, el área de producción

interacciona con los otros sectores y esto le permite definir estrategias y compartir acciones,

Ecuador tiene una cultura de ahorro muy débil, de cada 10 empresas que existen en el país,

tres realmente ejecutan un programa de optimización de costos en sus diferentes procesos de

producción, las razones son:

La falta de criterios de rentabilidad por parte de empresarios y el creer que no todas las

empresas están aptas para hacerlo, sobre todo las pequeñas y medianas empresas deben

convencerse de que una cultura de ahorro integral puede permitir a la compañía sustentar su

crecimiento.

a) No se trata de no gastar sino de operar a menor costo posible;

b) Cuánta materia prima puedo ahorrar;

c) Se pueden hacer compras más baratas aprovechando descuentos por el pago

anticipado;

d) Se puede conseguir insumos nacionales más baratos y de calidad.

Expreso (2014), “Actualmente para mantener un buen control financiero en una

empresa de envasado de materia prima en productos terminados mediante procesos

productivos, sean industriales o agrícolas, es sustancial realizar un análisis de los costos del

proceso de transformación al producto final” (p.25), un sistema de costos detallado permitirá

tomar decisiones para optimizar los recursos utilizados.

Mundo Verde, es una empresa distribuidora de productos naturales y funcionales, que

abrió sus puertas al público el 2007, nace con la insignia de relacionar el consumo de

5

alimentos naturales con la conservación y protección del medio ambiente, persigue este ideal

por medio de educación a la población, actividades ecologistas y campañas de salud

ambiental, la empresa sabe que la productividad es la relación entre cierta producción y

ciertos insumos y que no es una medida de la producción ni de la cantidad que se ha

fabricado, sino que es una medida de lo bien que se ha combinado y utilizado los recursos

para lograr determinados niveles de producción.

La compañía, investigó las necesidades de los campesinos y la realidad que vive el agro

ecuatoriano, donde cada vez más familias emigran a las grandes ciudades o al extranjero en

busca de mejores condiciones de vida, porque cuando preparaban la tierra no contaban con la

debida directriz sobre el planteamiento de los insumos necesarios a utilizar, esto llevó a la

compañía a incursionar en el mercado formal de productos orgánicos naturales y de

productos para el agro como alternativa para ofrecer un bienestar a los campesinos, al medio

ambiente y a las personas que buscan mejorar su estilo de vida.

El proceso productivo que se utiliza es realizar el envasado de una serie de insumos en

diferentes presentaciones de acuerdo a las necesidades del cliente, hoy en día este proceso

que consiste en envasar los insumos agrícolas a granel que se encuentran almacenados en

bodega, donde el personal del área es el encargado del etiquetado y sellado de manera manual

de cada uno de los productos que se comercializan, realizan la estiba y entrega de los

productos ; al realizar estos procesos de manera manual repercuten en que laboran horas

extras que sobrepasan lo permitido por la ley además esto conlleva a contratar personal

eventual que generan gastos excesivos lo que disminuye la utilidad.

Muchas veces no logran cumplir con la demanda de pedidos que realizan los

distribuidores, para lo cual necesitamos un estudio para tomar correcciones a corto o largo

plazo si estas fueran necesarias, para en lo posterior comprobar los resultados a través de un

orden y una mejora del proceso productivo mediante su correcta distribución y optimización

6

de cada área para obtener un crecimiento de la empresa, con el fin de mejorar los ingresos,

disminuir gastos y a su vez de manera indirecta beneficiar a los empleados.

La importancia de tener bien planificado el proceso de producción radica en el hecho de

que la empresa puede así lograr algunos objetivos como, por ejemplo, aumentar el nivel de

satisfacción del cliente, si el producto llega en el momento esperado y necesario, aprovechar

al máximo los equipos y el capital fijo, minimizar los cambios en los ciclos de producción,

así como los cambios de personal o la inversión en máquinas y tecnología para poder tener un

óptimo rendimiento; si los factores de producción están bien calculados no sobrarán ni

faltarán durante el proceso de producción.

1.2. Formulación y sistematización de la investigación

¿De qué manera influye la optimización del proceso productivo para incrementar la

utilidad en Mundo Verde?

Sistematización del problema

¿Cuál es la situación actual en relación con los indicadores financieros de la empresa?

¿Cómo se podría mejorar el proceso productivo con el fin de incrementar la utilidad en

le empresa?

¿Cuáles son las estrategias de mejoras en la empresa Mundo Verde?

1.3. Objetivos de la investigación

1.3.1. Objetivo general

Propuesta para optimizar el proceso productivo para incrementar la utilidad en la

empresa Mundo Verde.

1.3.2. Objetivos específicos

1. Determinar la situación actual en relación a los indicadores financieros de la empresa

Mundo Verde.

2. Analizar el proceso productivo con el fin de incrementar la utilidad en la empresa.

7

3. Establecer estrategias de mejoras en la empresa Mundo Verde.

1.4. Justificación de la investigación

Justificar es exponer todas las razones por las cuales nos parezcan de importancia y nos

motiven a realizar una investigación sobre la optimización del proceso productivos dentro de

los parámetros establecidos en la empresa, para poder tener un buen manejo de la producción

y poder determinar los problemas en las áreas de envasado y etiquetado para lograr una mejor

optimización de los mismos.

Para finalizar, el resultado esperado del presente trabajo investigativo determinará la

situación actual de la entidad respecto a las deficiencias y negligencias y en base a esto, se

planteará posibles alternativas que permitan optimizar y mejorar la utilidad y recursos dentro

de la compañía.

Adicionalmente, nuestro presente trabajo investigativo constituye un aporte

fundamental para determinar lineamientos viables a favor de la entidad y optimizar el recurso

humano y productivo y lograr el éxito de la entidad.

1.4.1. Justificación teórica

Nuestra investigación se justifica desde las teorías asociadas a las finanzas y costos ya

que a través de ellas se pueden analizar los costos unitarios por toneladas envasada y

etiquetada, así como los costos totales que facilitan la toma de decisiones en la empresa

Mundo Verde mediante la optimización de los procesos productivos para incrementar la

utilidad.

1.4.2. Justificación práctica

La presente investigación se justifica ya que permitirá poner en práctica los

conocimientos adquiridos en la Universidad de Guayaquil en la carrera de Contaduría Pública

Autorizada sobre finanzas y sus implicaciones en la toma de decisiones.

8

1.4.3. Justificación metodológica

Al optimizar el proceso productivo e incrementar la utilidad, se podrá obtener

información que permita plasmar alternativas favorables para la entidad y de esta manera

cumplir con los objetivos de estudio.

1.5. Hipótesis general

Con la optimización del proceso productivo en Mundo Verde se podrá mejorar la

utilidad en la CIA.

1.5.1. Variable independiente

Procesos productivos

1.5.2. Variable dependiente

Incrementar la utilidad

9

1.5.3. Operacionalización de las variables

Tabla 1

Operacionalización de las variables

Nota: En esta tabla encontraremos información detallada de las variables la cual especifica las variables dependiente e independiente

Variable Definición

Conceptual

Definición operativa Dimensiones Indicadores Ítems o

Preguntas

Instrumentos Técnicas

Independiente

Procesos

productivos

La obtención de

fondos para la

puesta en marcha,

mantenimiento y

ampliación de una

empresa o para la

introducción de

nuevos proyectos.

Desarrollo de

habilidades

investigativas como

revistas, folletos y

sitios web, para

recabar la

información

necesaria

Desarrollo de

la cultura

investigativa

en

Financiero

Mejoramiento

Planificación

Cultura

investigativa

Mejorar la

producción

Conocimiento procesos

productivos

Demanda de productos

Actividades

comerciales

¿Qué problemas

observa en los

procesos

productivos de

mundo verde?

¿Cuál sería la

variante a emplear

para la mejora del

proceso de

producción el

aumento de una

maquinaria o

establecer sistemas

de costos?

Encuesta

Encuesta

Cuestionario

Cuestionario

Dependiente

Incrementar

utilidad

Proceso: aplicar

herramientas y

plataformas

como rapidez de

respuesta y

satisfacer

expectativas del

cliente.

Medir la

competencia,

realizar análisis

crítico que

permita retomar

y mejorar

aquellos

elementos

críticos de la

empresa

Producción

intelectual y

científica de

innovación del

producto

Diseño y

tecnológicos

Evaluación del

desempeño del

personal

1.-Análisis de los

estados financieros

2.-Mejoras en la

infraestructura de la

empresa mundo verde

3.-Cumplimiento de

leyes y obligaciones

¿Qué porcentaje

Considera bueno o

malo en los

resultados

obtenidos, se

cumplen o no los

objetivos en mundo

verde?

Encuesta Cuestionario

10

Capitulo ii. Marco referencial

2.1. Antecedentes de la investigación.

Según Freire (2013) en su tema titulado “Optimización del proceso de producción de

Yogurt en la empresa Proalim”, planteo como objetivo general el realizar la optimización del

proceso de producción de yogurt en la empresa Proalim; llegando a la conclusión que los

procesos aplicados en esta entidad sirvieron para conseguir un producto terminado de alta

calidad, esto beneficio a la empresa, así como a los clientes ya que la satisfacción era alta, por

otro lado, la entidad pudo recuperar sus ventas, alcanzado la proyección estimada.

Según Ossma (2014) en su tema de tesis titulado: “Estandarización y optimización del

proceso productivo de la brocha profesional 5 de industrias Goyaincol Ltda.”, planteo como

objetivo general estandarizar el proceso productivo de la brocha profesional 5 de industrias

Goyaincol Ltda., llegando a la siguiente conclusión que la maquinaria, materia prima y mano

de obra representan el 80% de las causas que producen inconvenientes en un proceso de

producción de cualquier empresa, por ende, cada organización debe cuidar y revalorizar estos

aspectos de todo proceso productivo.

Para Fonseca (2015)en su tema de tesis: “Optimización de los procesos productivos en

la fabricación de puertas de madera, en muebles Fonseca”, planteó como objetivo general

optimizar los procesos productivos en la fabricación de puertas de madera mediante la

ingeniería de métodos, para mejorar la productividad en la microempresa muebles Fonseca de

la ciudad de Riobamba, la cual concluye indicando que la falta de procedimientos de trabajo

dentro de cualquier empresa puede significar pérdida de tiempo lo que ocasiona atraso en la

producción y por ende productos entregados fuera de los limites.

Los trabajos citados muestran claramente los resultados de los procedimientos

eficientes dentro de una organización, manteniendo una clara relación con el proyecto de

investigación, demostrando el papel importante de los procesos productivos ya que estos

11

determinan la estabilidad y crecimiento de las organizaciones en el mercado, una adecuada

planificación permitirá que los procesos sean distribuidos de una manera eficiente en cuanto a

empleados y recursos, lo que nos permitirá reducir desperdicios excesivos y el trabajo en los

empleados sea distribuido de acorde a las necesidades, conocimientos de suma importancia

para obtener una buena rentabilidad, y así poder satisfacer las necesidades tanto como de los

clientes como de los socios de la empresa.

2.2. Marco teórico

2.2.1. Optimización

Optimizar se fundamenta en la acción de hallar la mejor forma de hacer algo, esto

quiere decir, que es buscar mejores logros con una mayor eficiencia o mejor eficacia en el

desempeño de algún trabajo u objetivo a conseguir, se dice que se ha mejorado algo cuando

se han realizado modificaciones en la fórmula habitual de proceder y se han conseguido

resultados que superan lo usual o lo esperado; en las diferentes organizaciones siendo estas

pequeñas, medianas incluso las grandes empresas tienen a su disposición una serie de

recursos, sin estos no pudieran persistir, como son, por ejemplo: financiero, tecnológicos,

personal humano, materia prima, entre otros. Con un buen manejo de los recursos las

empresas u organizaciones podrán alcanzar los objetivos y metas que se plantean día a día y

poder brindar un mejor servicio al público.

Para Ramos (2016) en su proyecto de tesis “hace mención que para tener una tarea

eficiente no solo implica entregar productos o servicios en tiempo y forma, así como con

características de calidad si no que es necesario que el resultado de los procesos que se

realizaron se haya obtenido con un mínimo de recursos”

12

Figura 1. Modelo de optimización.

Presenta las variables para que la empresa puede optimizar sus procesos de recepción,

resultando en eficacia y eficiencia, tomado de modelo de optimización de procesos de

recepción, radicación y distribución en CAF (Ramos, 2016).

2.2.2. Importancia de la optimización

Los procesos productivos han venido experimentando un avance considerable desde

hace algunas décadas, la investigación de operaciones se ha convertido en una herramienta

muy utilizada en las empresas debido a las características que presenta y al apoyo matemático

que emplea. ¿Diversos son los factores que hacen que los procesos productivos se

Modelo de Optimización

Optimización de procesos

Requerimientos técnicos

Requerimientos tecnológicos

Requerimientos de Recursos Humanos

Requerimientos financieros

Requerimientos de gestión de riesgos

13

desenvuelvan rápidamente y que llevan a las industrias a optimizarlos; entre estos se incluyen

el aumento de la demanda de productos, la fuerte competencia caracterizada por la elevada

variabilidad de los precios, las restricciones de productos, los elevados costos de producción,

la escasez de recursos naturales, entre otros, es necesario aclarar que la optimización de

procesos no implica que la compañía vaya a operar utilizando su capacidad máxima, sino en

el punto que genere la mayor utilidad posible.

Por su parte Acevo (2015) indicó “Se están estudiando y consolidando sofisticados

métodos y estrategias de optimización, control y automatización de procesos que buscan

explotar el máximo potencial de las unidades involucradas”, la mayoría de las empresas

petroleras y petroquímicas utilizan herramientas de optimización, lo cual se debe a su elevada

escala de producción, la gran cantidad de productos generados y un alto consumo de energía.

Esto provoca que pequeñas mejoras en la eficiencia de los procesos se traduzcan en

ganancias económicas significativas para la organización, la obtención de mejores resultados

económicos depende, en gran medida, ¿de tomar las decisiones correctas en el momento

adecuado; por ello, las herramientas de optimización se utilizan normalmente en diferentes

niveles jerárquicos.

La optimización podemos apreciarla como un punto clave en las empresas, ya que

podemos evaluar los recursos para mantener una calidad alta de sus diferentes aspectos a

nivel general de la compañía, siempre debemos tomar en cuenta que para la optimización de

estas se tiene que evaluar y diagnosticar las mejoras para crear los procesos por los que se

elaboran, los objetivos y el plazo de tiempo que éste necesitará para mostrar cambios

positivos.

2.2.3. Procesos productivos

Para Mayorga (2015), “es un conjunto de actividades mediante las cuales uno o varios

factores productivos se transforman en productos, la transformación crea riqueza” (p. 21), es

14

decir, añade valor a los componentes adquiridos por la empresa, el material comprado es más

valioso y aumenta su potencialidad para satisfacer las necesidades de los clientes a medida

que avanza a través del proceso de producción; es necesario que en los procesos se

identifiquen todos los inputs que se utilizan para obtener los outputs, todos los procesos se

componen de tareas, flujos y almacenamiento.

En el mundo globalizado en que vivimos, actualmente los mercados modernos han

obligado a extremar esfuerzos en crear estrategias para el buen desarrollo y competitividad de

las empresas, la optimización de los procesos productivos busca un nivel óptimo y eficiente

en la producción de los insumos y por ende una buena estabilidad económica dentro de la

empresa.

Al proceso productivo lo podemos identificar como entradas, transformaciones y

salidas entre estos elementos se establecen relaciones de intercambio de energía y materia, el

proceso es una serie de acciones intencionadas y debidamente planificadas que, al ser

ejecutadas de manera organizada permite realizar una transformación en materiales, objetos o

sistemas, en un proceso productivo se distinguen como:

Entradas a la energía, insumos o materias primas y datos.

Transformaciones a las operaciones realizadas sobre las entradas las mismas que

originan a los objetos o salidas.

Salidas a los productos finales, información para tomar decisiones, energía no utilizada

en el proceso y los subproductos o desechos si existen.

15

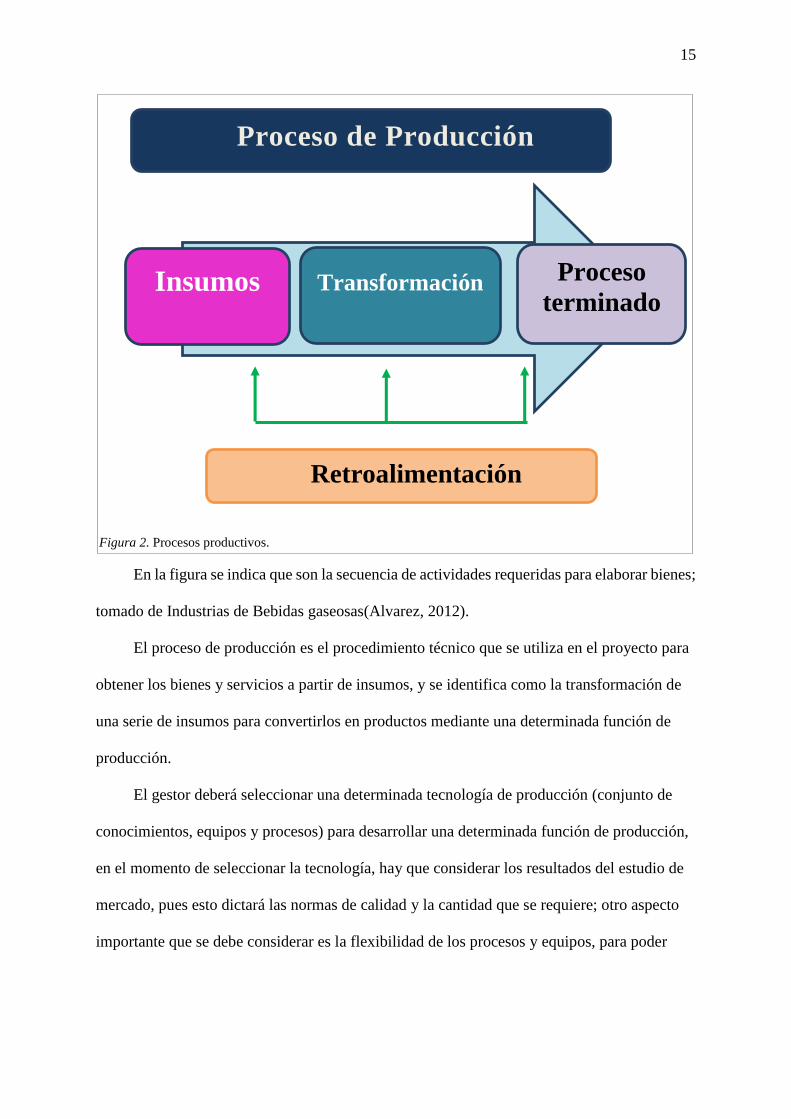

Figura 2. Procesos productivos.

En la figura se indica que son la secuencia de actividades requeridas para elaborar bienes;

tomado de Industrias de Bebidas gaseosas(Alvarez, 2012).

El proceso de producción es el procedimiento técnico que se utiliza en el proyecto para

obtener los bienes y servicios a partir de insumos, y se identifica como la transformación de

una serie de insumos para convertirlos en productos mediante una determinada función de

producción.

El gestor deberá seleccionar una determinada tecnología de producción (conjunto de

conocimientos, equipos y procesos) para desarrollar una determinada función de producción,

en el momento de seleccionar la tecnología, hay que considerar los resultados del estudio de

mercado, pues esto dictará las normas de calidad y la cantidad que se requiere; otro aspecto

importante que se debe considerar es la flexibilidad de los procesos y equipos, para poder

Proceso de Producción

Insumos Transformación Proceso

terminado

Retroalimentación

16

procesar varias clases de insumos y a diversificar más fácilmente la producción en un

momento dado.

Otro factor primordial es la adquisición del equipo y la maquinaria, como ya sabemos

el proceso productivo consiste en la transformación de factores productivos en bienes o

servicios. Hay ahora que añadir que dicha transformación se hace mediante el uso de una

tecnología, los tres elementos que aparecen en el proceso de producción son, pues:

a. Los factores productivos de los que debe disponer la empresa para poder llevar a cabo

su actividad.

b. La tecnología: Por tecnología entendemos la forma de combinar los medios humanos

y materiales para elaborar bienes y servicios.

c. Los bienes o servicios que la empresa produce, los cuales, recordemos, pueden ser

finales (destinados al consumo inmediato) o de capital (destinados a ser utilizados

para producir otros bienes).

Según lo específica Ñañez (2014) “El proceso productivo es la secuencia de actividades

requeridas para elaborar bienes que realiza el ser humano para satisfacer sus necesidades; la

transformación de materia y energía (con ayuda de la tecnología) en bienes y servicios (y

también, inevitablemente, residuos)”.

El proceso productivo está compuesto por un conjunto de fases o etapas que se

relacionan entre sí, en el cual se extractan las actividades económicas que son ejecutadas por

el ser humano con el fin de satisfacer sus necesidades, podemos concluir como proceso

productivo al conjunto de operaciones planificadas de transformación de varios factores o

insumos mediante la aplicación de la tecnología tales como las maquinarias.

El proceso productivo de una empresa se puede dividir en tres procesos principales

planeamiento que es la etapa previa a la producción propiamente dicha y sirve determinar el

17

número de actividades de producción para el período debe hacerse para que los planes puedan

cumplirse de la mejor calidad y al menor costo posible.

Este proceso de planeamiento incluye el diseño del proceso de producción del producto

la definición de la materia prima necesaria requerida la selección de los bienes que serán

afectados, las maquinarias y equipos a utilizar la determinación de los puntos de ventas y

presupuesto el entrenamiento del personal o del talento humano.

En segundo término encontramos la gestión, se trata de las actividades que vamos a

realizar anticipándose a los problemas priorizando soluciones estableciendo recursos y

responsabilidades y por supuesto el diseño de medidas de seguimiento que permitan evaluar

el avance los integrante de una empresa deben tener muy bien definidos los objetivos que

persigue la organización conocer su misión así como las estrategias pues cada uno de ellos

deben participar para lograrlos.

La tercera fase del proceso productivo es el control se utiliza para evaluar lo planificado

consiste en vigilar el desarrollo del plan de producción las actividades elaboradas el nivel de

calidad y los costos de producción en nuestro caso particularmente el proceso viene

representado por el envase de los insumos agrícolas ecológicos para lograr la correcta

distribución de los mismo.

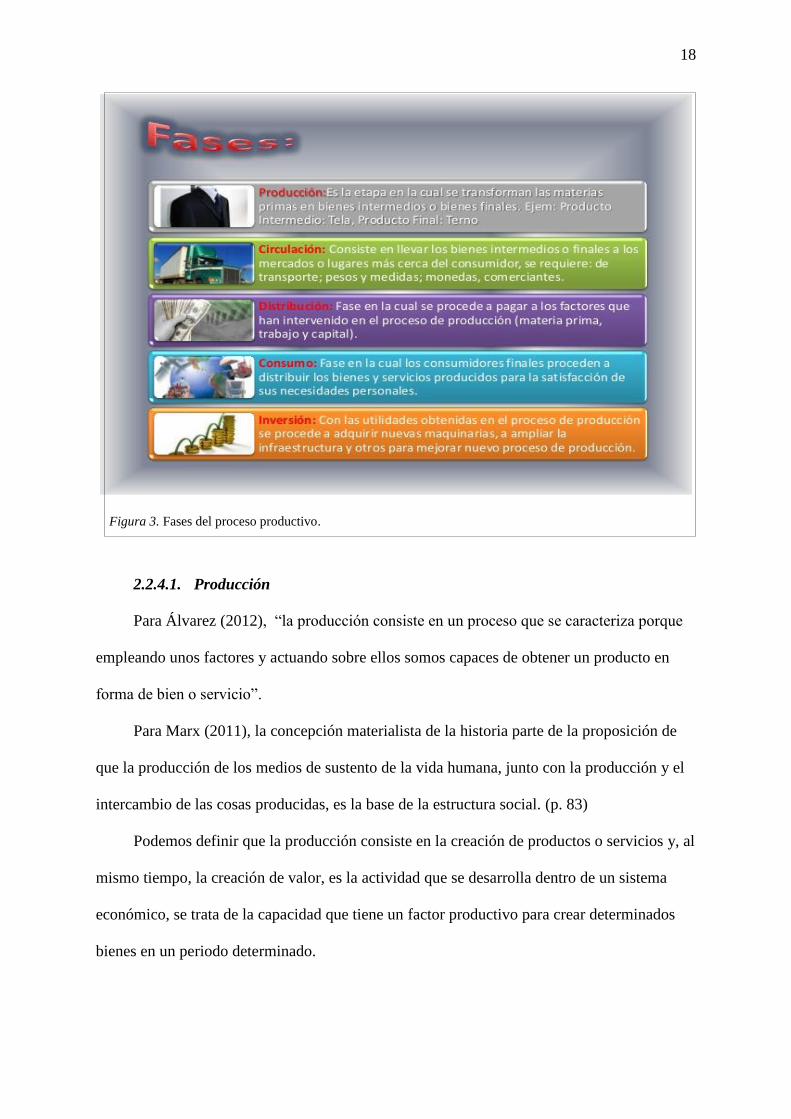

2.2.4. Fases del proceso productivo

Las fases del proceso productivo son: Producción, circulación, distribución, consumo e

inversión.

18

Figura 3. Fases del proceso productivo.

2.2.4.1. Producción

Para Álvarez (2012), “la producción consiste en un proceso que se caracteriza porque

empleando unos factores y actuando sobre ellos somos capaces de obtener un producto en

forma de bien o servicio”.

Para Marx (2011), la concepción materialista de la historia parte de la proposición de

que la producción de los medios de sustento de la vida humana, junto con la producción y el

intercambio de las cosas producidas, es la base de la estructura social. (p. 83)

Podemos definir que la producción consiste en la creación de productos o servicios y, al

mismo tiempo, la creación de valor, es la actividad que se desarrolla dentro de un sistema

económico, se trata de la capacidad que tiene un factor productivo para crear determinados

bienes en un periodo determinado.

19

2.2.4.2. Circulación

Según Marx (2011), “En esta fase del proceso económico se realiza el traslado del lápiz

hacia el mercado nacional o extranjero para ser allí vendido o intercambiado y de esta manera

obtener ganancia”. (p. 83)

Podemos concluir que circulación es la actividad del intercambio en el mercado, las

empresas productoras de bienes y servicios y las familias que son los consumidores;

básicamente es el traspaso de bienes entre las unidades de producción y las unidades de

consumo.

2.2.4.3. Distribución

Para Philip (2012), “la distribución es una herramienta de la mercadotecnia que incluye

un conjunto de estrategias, procesos y actividades necesarios para llevar los productos desde

el punto de fabricación hasta el cliente en las cantidades precisas, en condiciones óptimas de

consumo y en el momento y lugar en el que los clientes lo necesitan”.

Para Ferrel (2011), la distribución es aquel conjunto de actividades, que se realizan

desde que el producto ha sido elaborado por el fabricante hasta que ha sido comprado por el

consumidor final, y que tiene por objeto precisamente hacer llegar el producto (bien o

servicio) hasta el consumidor. (p. 115)

“Una distribución es un sistema que se va a organizar en todo momento, es relevante

señalar, que la distribución como herramienta de marketing tiene como objetivo hacer llegar

el producto desde donde se origina hasta el consumidor”.

2.2.4.4. Consumo

Según López (2012), el consumo es la acción de los individuos que actúan

racionalmente en su conducta de compra, aprovechando en todo lo posible su utilidad y

tomando como base de sus decisiones sus preferencias que parecen emerger de forma

autónoma a cualquier condicionamiento del entorno social. (p.115)

20

Menciona Bauman (2011), “el consumo es una actividad imprescindible para la

supervivencia biológica de los seres humanos, que compartimos con el resto de los seres

vivos: aire, agua, alimentos, etc., sería imposible vivir” (p.115).

Para nosotras el consumo no se relaciona sólo con el uso de bienes y servicios para

satisfacer necesidades, sino que es un proceso mucho más complejo que en nuestros días se

ha convertido en la dinámica fundamental de todas las relaciones sociales.

2.2.4.5. Inversión

“Esta tiene un fin lucrativo y productivo porque permite ahorrar para luego invertir en

la compra de bienes capitales para así incrementar la producción”. (Nañez, 2014).

Peumans (2012), señala que: “la inversión es todo aquel desembolso de recursos

financieros que se realizan con el objetivo de adquirir bienes durables o instrumentos de

producción, que la empresa utilizará durante varios años para cumplir su objetivo” (p.76).

Podemos definir como inversiones a distribuciones de capital en ciertas actividades

como en la producción de un producto, inversión en la bolsa, en la compra y venta de

producto ya elaborado, con la finalidad de alcanzar un beneficio económico; cualquier

persona que cuente con cierto dinero puede invertir y buscar con esto, obtener ganancias a

corto o largo plazo.

2.2.5. Elementos de un proceso productivo.

Para Contreras (2016), “los elementos del proceso productivo son conjunto de

elementos, personas, y acciones, que transforman materiales y/o brindan servicios de

cualquier índole, son el equipamiento, herramientas y maquinarias que colaboran en el

proceso de transformación”.

“Los elementos del proceso productivo son cada uno de los complementos para realizar

los productos y/o brindar los servicios es por ello, que resulta muy importante dominar a los

elementos del proceso como los componentes principales del proceso productivo”.

21

2.2.5.1. Materia prima

Para Contreras (2016), las materias primas necesarias para el proceso generalmente son

aquellos que se encuentran en la naturaleza, no tienen ninguna elaboración al ser utilizadas o

muy poca, ejemplo: vegetales (frutos, semillas, etc.), minerales (petróleo, metales, etc.) o

animales (cuero, piel, grasa. lana).

Podemos denominar a la materia prima como todos aquellos recursos naturales que el

hombre utiliza en la elaboración de productos, dichos elementos que las personas extraen de

la naturaleza son transformados en varios bienes, y el modo en que lo hacen es bajo algún

proceso industrial.

2.2.5.2. Insumos.

Para Contreras (2016), “los insumos son materiales que, si poseen cambios y

elaboración al momento de ser utilizados, ejemplo: plásticos, latas, software, etc.”

Los insumos son todo aquello disponible para el uso y el desarrollo de la vida humana,

desde lo que encontramos en la naturaleza, hasta lo que creamos nosotros mismos, es decir, la

materia prima de una cosa, en general los insumos pierden sus propiedades y características

para transformarse y formar parte del producto final.

2.2.5.3. Mano de obra.

Para Contreras (2016), “la mano de obra se refiere al trabajo humano, que desarrollan

distintas personas durante el proceso, ya sean operarios, técnicos, profesionales, etc”.

Determinamos como mano de obra al esfuerzo físico y mental que se pone al servicio

de la fabricación de un bien, también se utiliza para nombrar al costo de este trabajo, es decir,

el precio que se le paga por la misma.

22

2.2.5.4. Método de trabajo.

Para Contreras (2016), “los métodos de trabajos son la secuencia lógica y ordena de

acciones o actividades que producen los cambios en las materias de entrada y que permite la

obtención de un producto final”.

Hemos determinado que el método de trabajo es la manera en que vas a encarar tu

proyecto de trabajo, el desarrollo que fijas para obtener éxito, antes de esto viene el propósito

y luego el objetivo, es decir, la forma vas a encarar el propósito para llegar al objetivo

deseado.

2.2.5.5. Máquinas.

Para Contreras (2016), “las maquinas son el equipamiento, herramientas y maquinarias

que colaboran en el proceso de transformación”.

“Hemos concluido que las máquinas son un conjunto de elementos móviles y fijos cuyo

funcionamiento posibilita realizar un trabajo con un fin determinado, las máquinas son una

herramienta importante utilizada por el recurso humano para ahorrar tiempo y dinero”.

2.2.5.6. Medio ambiente:

Para Contreras (2016), muchas veces descuidado, el medio ambiente se refiere al orden

y a la limpieza del sector productivo, siempre que se fabrica algo o se produce, esta acción

tiene un efecto negativo sobre el medio ambiente, contaminándolo, descargando el ella

basuras y desechos industriales que son nocivos para el agua, aire o suelo.

“Determinamos que el medio ambiente es todo aquello que nos rodea y que debemos

cuidar para mantener limpia nuestra lugar de trabajo, hogar, etc., en fin todo en donde

podamos estar”.

2.2.5.7. Medición.

Para Contreras (2016), se refiere a todo tipo de medición que se hace en el sector, la

más importe es comparar lo que se planificó versus con lo que se realizó, por ejemplo:

23

cantidad de piezas fabricadas, tiempos standard de operación, cantidad de piezas conformes y

no conformes, mediciones hechas sobre piezas, productividad, cantidad de re trabajos, etc.

“Hemos concluido que la medición es un proceso básico de la ciencia que consiste en

comparar un modelo escogido con el producto elaborado y a su vez determinar cuánto se

demoró que se necesitó para producir dicho producto”.

Figura 4. Las 7 m del proceso productivo.

Se puede notar los elementos del proceso productivo; tomado de: (Muñoz, 2014).

2.2.6. Etapas principales del proceso productivo

Como lo estipuló Ventura (2016), “El proceso productivo es importante en la operación

de cualquier empresa, con él se establecen guías para que nuestro producto sea de alta

calidad”, determinándose las siguientes etapas.

Diseño: Se realiza un Brainstorm para captar ideas de cómo será la conformación y

presentación del producto. Una vez las ideas han sido depuradas, partiendo de las que

quedaron, se elaboran bosquejos del producto hasta que, finalmente, se obtiene el definitivo.

(Ventura, 2016).

7 M DEL PROCESO PRODUCTIVO

MATERIAS PRIMAS

MANO DE OBRA

MAQUINARIA

METODO

MEDIO AMBIENTE

MEDICION

MANGEMENT

24

“Determinamos al diseño como el arte dedicado a la delineación de ropa y accesorios

creados dentro de las influencias culturales y sociales de un período específico, representa el

estilo e idea del diseñador según como diseño”.

Producción: “La producción está definida como la creación y el procesamiento de

bienes y mercancías, el proceso abarca la concepción, el procesamiento y la financiación,

entre otras etapas” (Ventura, 2016).

“Podemos definir a la producción como el procedimiento que constituye uno de los

procesos económicos más importantes a través del trabajo humano genera riqueza, se trata de

la fabricación del producto o de definir los pormenores del servicio”.

Comercialización: Consta en colocar en el mercado objetivo el resultado de la

producción. La misma puede ser a través de publicidad en los diferentes medios de

comunicación masiva; a través de presentación en escaparates o por medio de vendedores

especializados y puntualmente capacitados, quienes visitarán los diferentes puntos de venta

para promocionar y exhibir el producto. (Ventura, 2016).

“Establecimos que la comercialización dentro del proceso productivo es la función

coordinadora entre el producto y/o servicio y el consumidor final, cuidando las necesidades y

requerimientos específicos que esta demanda, es importante determinar a qué mercado vamos

a comercializar”.

25

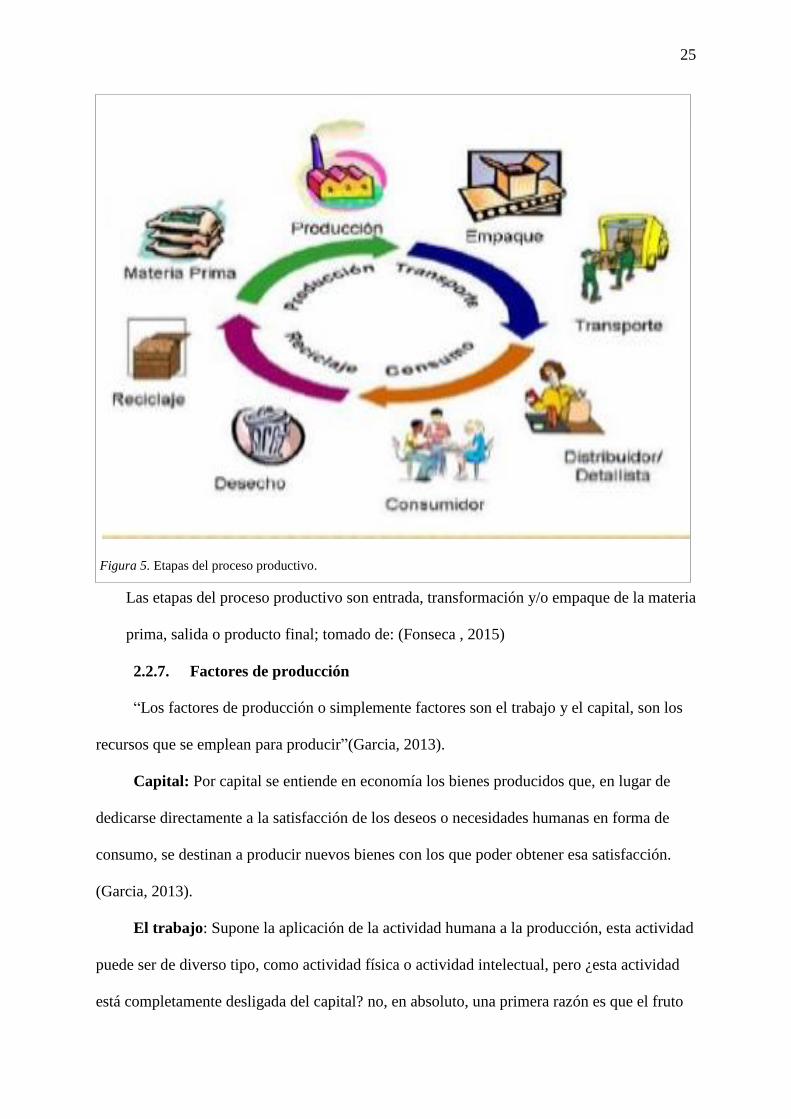

Figura 5. Etapas del proceso productivo.

Las etapas del proceso productivo son entrada, transformación y/o empaque de la materia

prima, salida o producto final; tomado de: (Fonseca , 2015)

2.2.7. Factores de producción

“Los factores de producción o simplemente factores son el trabajo y el capital, son los

recursos que se emplean para producir”(Garcia, 2013).

Capital: Por capital se entiende en economía los bienes producidos que, en lugar de

dedicarse directamente a la satisfacción de los deseos o necesidades humanas en forma de

consumo, se destinan a producir nuevos bienes con los que poder obtener esa satisfacción.

(Garcia, 2013).

El trabajo: Supone la aplicación de la actividad humana a la producción, esta actividad

puede ser de diverso tipo, como actividad física o actividad intelectual, pero ¿esta actividad

está completamente desligada del capital? no, en absoluto, una primera razón es que el fruto

26

que produce esa actividad, es decir, la producción de bienes o servicios es tanto mayor cuanto

más dotado esté el trabajador de capital. (Garcia, 2013)

Figura 6. Factores de la producción.

Se puede observar los factores principales para el proceso de producción; tomado de:

(Muñoz, 2011).

Establecimos a los factores de producción a todos aquellos recursos que, por sí solos o

creados por el hombre, son utilizados en los procesos de elaboración de bienes y en la

prestación de servicios, que constituyen la primera fase de la actividad económica.

2.2.8. Productividad

La productividad para Elisabeth (2014), es importante en el cumplimiento de las metas

comerciales o personales, los principales beneficios de un mayor incremento de la

productividad son en gran parte del dominio público, es posible producir más en el futuro,

usando los mismos o menores recursos, y el nivel de vida puede elevarse.

27

En términos generales, la productividad es un indicador que refleja que tan bien se

están usando los recursos de una economía en la producción de bienes y servicios, podemos

definirla como una relación entre recursos utilizados y productos obtenidos y denota la

eficiencia con la cual los recursos humanos, capital, tierra, etc. son usados para producir

bienes y servicios en el mercado. (Flesinger, 2012).

“Determinamos a la Productividad como la relación entre la cantidad de bienes y

servicios producidos y la cantidad de recursos utilizados, la productividad sirve para evaluar

el rendimiento de los talleres, la maquinaria e instalaciones y los recursos humanos”.

2.2.9. Recurso humano.

Según Oltra (2011): La gestión de talento humano, es definida como el proceso u

actividad del departamento de una empresa que está en función del desarrollo de las actitudes

y potencialidades de su personal, con objetivos dirigidos a mejorar el sistema de la empresa y

su organización (p.34).

Es a su vez un conjunto de principios, procedimientos e instituciones que procuran la

mejor selección, educación, y armonización de los servidor es de una organización, su

satisfacción en el trabajo y el mejor rendimiento a favor de unos y otra (Rodriguez, 2013).

“Determinamos que el recurso humano es el activo más importante de la empresa compañías

que quieren alcanzar sus objetivos”.

2.2.9.1. Departamento de talento humano

Para García (2011): La gestión de los recursos humanos, en algunas empresas suelen

restarle importancia, ya que están más enfocados en los departamentos administrativos y

contable, pero este departamento debe ser completo y armónico, para que se pueda trabajar de

manera integrar y efectiva en el desarrollo de los procesos de una empresa.

La primera función del departamento de recursos humanos es la búsqueda de personal,

en primer lugar, los gestores deben determinar cuál es el perfil óptimo para cubrir un

28

determinado puesto, además, deberán realizar todas las acciones que sean necesarias para

lograr atraer a los mejores candidatos, una vez superada esta fase comenzará el proceso de

selección de personal. (Bussines, 2013).

Hemos concluido que el departamento de talento humano está enfocado en el desarrollo

de algunas actividades, es la forma en que una empresa se organiza para poder seleccionar su

personal, además de tener una buena relación con ellos, este departamento se encarga de

medir las necesidades de la empresa en cuanto a la capacidad que hay para cubrir los puestos

de trabajo en el desarrollo de las actividades de la empresa, en ese caso se dirige a

seleccionar, contratar, incorporar y capacitar al personal de la misma.

29

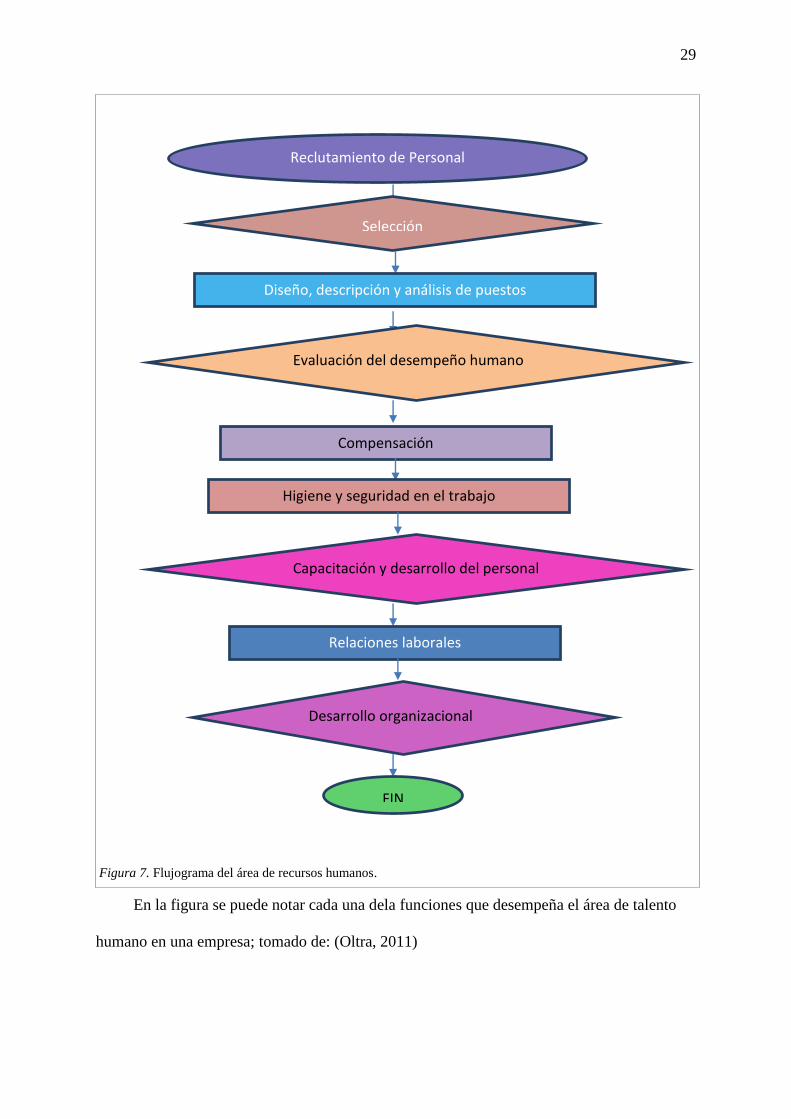

Figura 7. Flujograma del área de recursos humanos.

En la figura se puede notar cada una dela funciones que desempeña el área de talento

humano en una empresa; tomado de: (Oltra, 2011)

Reclutamiento de Personal

Selección

Diseño, descripción y análisis de puestos

Evaluación del desempeño humano

Compensación

Higiene y seguridad en el trabajo

Capacitación y desarrollo del personal

Relaciones laborales

Desarrollo organizacional

FIN

30

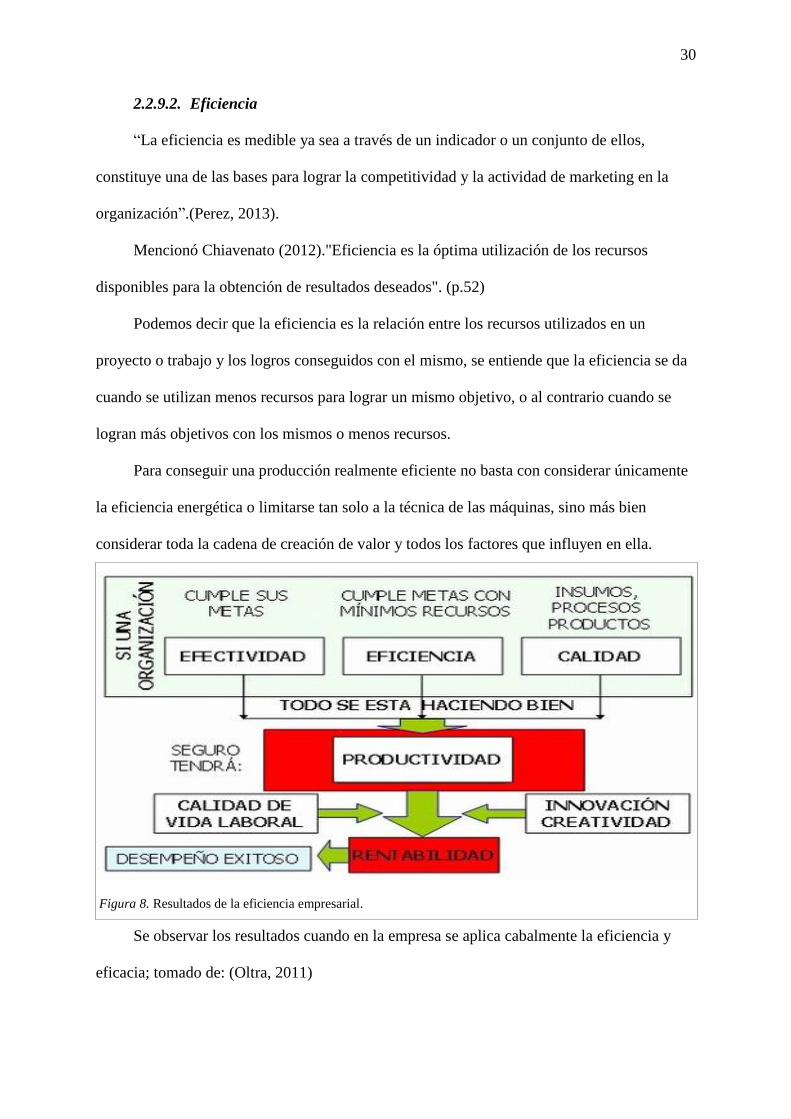

2.2.9.2. Eficiencia

“La eficiencia es medible ya sea a través de un indicador o un conjunto de ellos,

constituye una de las bases para lograr la competitividad y la actividad de marketing en la

organización”.(Perez, 2013).

Mencionó Chiavenato (2012)."Eficiencia es la óptima utilización de los recursos

disponibles para la obtención de resultados deseados". (p.52)

Podemos decir que la eficiencia es la relación entre los recursos utilizados en un

proyecto o trabajo y los logros conseguidos con el mismo, se entiende que la eficiencia se da

cuando se utilizan menos recursos para lograr un mismo objetivo, o al contrario cuando se

logran más objetivos con los mismos o menos recursos.

Para conseguir una producción realmente eficiente no basta con considerar únicamente

la eficiencia energética o limitarse tan solo a la técnica de las máquinas, sino más bien

considerar toda la cadena de creación de valor y todos los factores que influyen en ella.

Figura 8. Resultados de la eficiencia empresarial.

Se observar los resultados cuando en la empresa se aplica cabalmente la eficiencia y

eficacia; tomado de: (Oltra, 2011)

31

2.2.10. Materia prima

Según estableció Ávila (2014.), “son todos los elementos que se incluyen para la

elaboración de un producto, ya que es transformada la materia prima para obtener el producto

fina o elaborado”. (p. 76)

Para Marx (2011),”se denominan materias primas a la materia extraída de la naturaleza

y que pueden transformarse para elaborar materiales que más tarde se convertirán en bienes

de consumo”. (p.90)

La materia es una sustancia que compone los cuerpos físicos, la misma está conformada

por partículas elementales, estas sustancias que nos acerca la naturaleza y que pueden ser

intervenidas por los seres humanos para elaborar otros productos como bien decíamos, en

tanto, en este punto es clave la creatividad de cada persona, dado que la misma sumada a la

materia prima permitirá crear esos nuevos productos.

2.2.10.1. Descripción de materiales

Conforme a Arias (2013), “El gerente del departamento de compra es responsable de

garantizar que los artículos pedidos reúnan los estándares de calidad establecidos por la

compañía que se adquieran al precio más bajo y se despachen a tiempo”. (p. 212).

Para nosotras la descripción de material son el nombre científico que le damos a cada

uno de los materiales que formaran parte de nuestro proceso productivo, casi todas las

empresas productoras cuentan con un departamento de compras cuya función es hacer