PORTADA

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TEMA

Análisis del Incremento de la Recaudación del Impuesto a la Salida de

Divisas y su Impacto en el Producto Interno Bruto del Periodo 2011-2015 en

Ecuador

PROYECTO DE INVESTIGACION COMO REQUISITO PARA OPTAR POR EL

TITULO DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

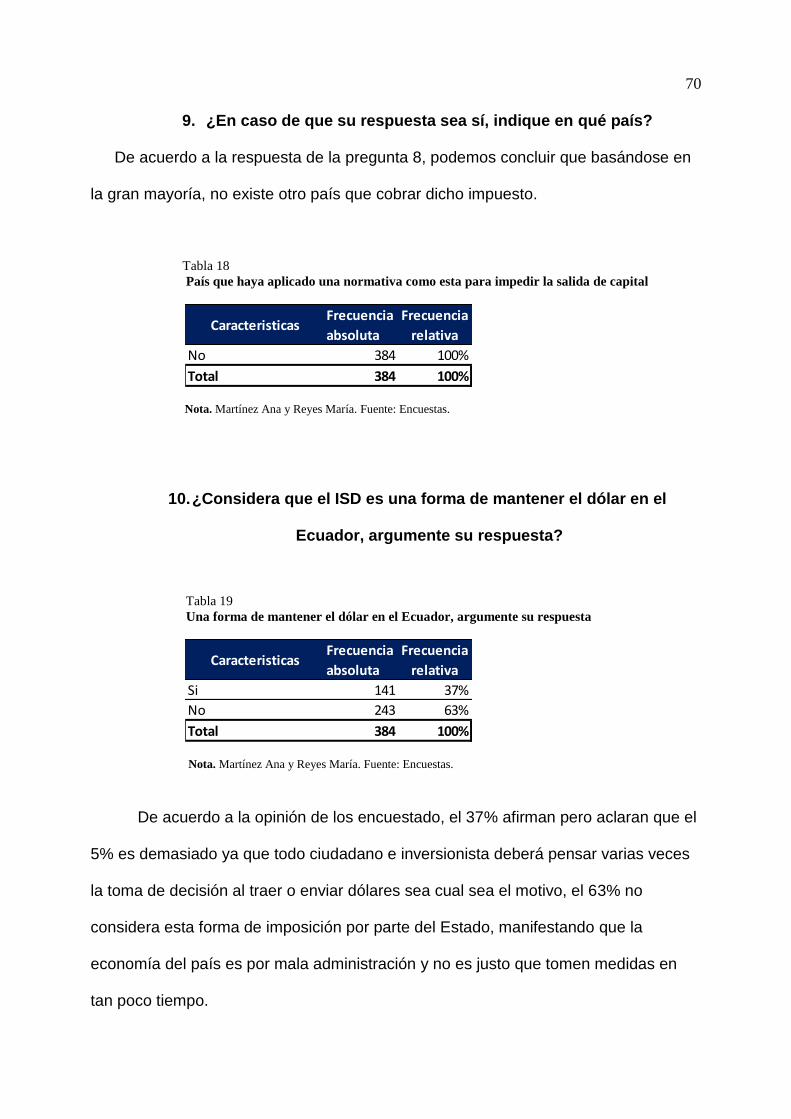

Autoras

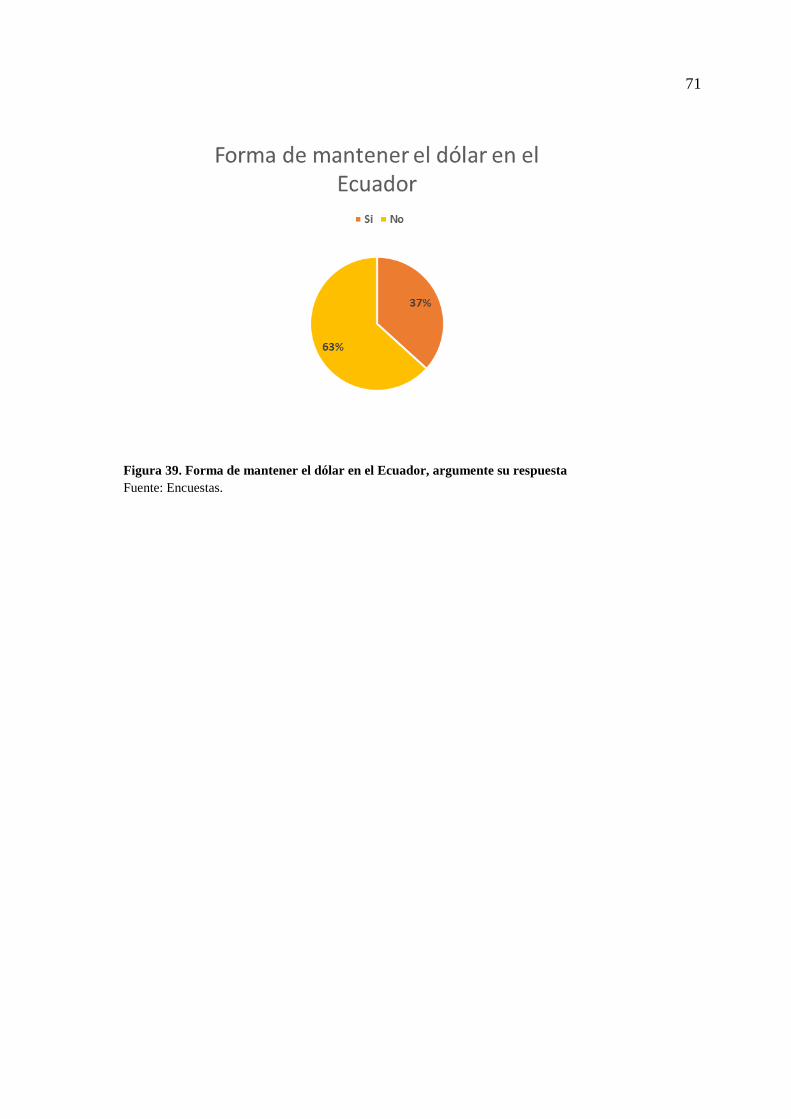

MARTÍNEZ QUINDE ANA EVELYN

REYES PIHUAVE MARÍA ALEJANDRA

Tutor de Tesis

ING. FERNANDO CARRILLO PERÉZ, MBA

GUAYAQUIL, OCTUBRE 2016

I

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: Análisis del Incremento de la Recaudación del Impuesto a la Salida de Divisas y

su Impacto en el Producto Interno Bruto del Periodo 2011-2015 en Ecuador

AUTORES:

Martínez Quinde Ana Evelyn

Reyes Pihuave María Alejandra

REVISORES:

CPA. Fernando Orellana

Ing. Jean Carrera López

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Ingeniería en Tributación y Finanzas

FECHA DE PUBLICACIÓN: N° DE PÁGS.:

ÁREA TEMÁTICA: Tributación

PALABRAS CLAVES: Ley: La ley de régimen tributario interno y Ley para la Equidad Tributaria

son por las cuales nos basamos para el desarrollo de la investigación. Reglamento: Reglamento a

la Aplicación del Impuesto a la Salida de Divisas. ISD: Impuesto a la Salida de Divisas. Impuesto:

Trataremos del impuesto a la salida de divisas específicamente. Disposiciones y Regulación.

RESUMEN: El Impuesto a la Salida de Divisas y su Reforma Tributaria durante el período 2011 –

2015 en Ecuador, cambios que se han originado, buscan vigilar la salida de capitales al exterior por

ende prevenir la evasión y elusión tributaria y a la vez fortalecer la mano de obra calificada dándole

un valor agregado al producto o/y servicio ecuatoriano. Es necesario el desarrollo de esta

investigación aclarando las variaciones del porcentaje que se han incrementado aceleradamente y

las disposiciones que se han modificado en esta Ley y su Reglamento del ISD, en el cual se ve

involucrado, la toma de decisiones del inversionista, exportador e importador sin excluir a las

personas naturales que por algún motivo personal hicieran uso del ISD lo cual repercute en el PIB.

N° DE REGISTRO(en base de datos):

N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI

NO

CONTACTO CON AUTORES:

Martínez Quinde Ana Evelyn

Reyes Pihuave María Alejandra

Teléfono:

0991048497

0959242872

E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono: 2282187- 2394259

X

II

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis

son de absoluta propiedad y responsabilidad de Martínez Quinde Ana Evelyn con

C.I. # 092710621-1 y Reyes Pihuave María Alejandra con C.I. # 131166017-7,

cuyo tema es:

“Análisis del Incremento de la Recaudación del Impuesto a la Salida de Divisas

y su Impacto en el Producto Interno Bruto del Período 2011-2015 en Ecuador”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que

haga uso como a bien tenga.

Martínez Quinde Ana Evelyn con C.I. # 092710621-1

Reyes Pihuave María Alejandra con C.I. # 131166017-7

III

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado como tutor de tesis de grado, requisito para optar

por título de Ingenieras en Tributación y Finanzas, presentado por las

egresadas:

Martínez Quinde Ana Evelyn con C.I. # 092710621-1

Reyes Pihuave María Alejandra con C.I. # 131166017-7

Tema: “Análisis del Incremento de la Recaudación del Impuesto a la Salida de

Divisas y su Impacto en el Producto Interno Bruto del Período 2011-2015 en

Ecuador”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto

para su sustentación.

……………………………………………….

Ing. Fernando Carrillo Pérez

Tutor de Tesis

IV

AGRADECIMIENTO

Agradecemos enormemente a Dios, quien nos ha permitido terminar este trabajo

de la mejor manera, bendiciéndonos siempre para lograr este objetivo, dándonos la

fuerza necesaria para superar todos los obstáculos y permitiéndonos alcanzar la meta

anhelada.

Siempre resultará difícil buscar las palabras correctas para agradecer a las

personas que nos han ayudado a terminar éste gran trabajo, porque nunca alcanza el

tiempo, papel o memoria para mencionar y otorgar con justicia los créditos y méritos a

quienes se lo merecen.

Son muchas las personas que han formado parte de nuestra vida profesional a las

que nos encantaría agradecerles su amistad, apoyo, consejos, ánimo y compañía.

Algunos ya no estás con nosotros pero sí en nuestros recuerdos y corazones, les

agradecemos por formar parte de este trabajo y por lo que nos han brindado.

A todos, que Dios los bendiga inmensamente. ¡GRACIAS!

V

DEDICATORIA

Dedico este trabajo a Dios y a mis padres. A Dios porque está conmigo a lo largo

de toda mi existencia; en cada paso que he dado y decisión que he tomado en mi

vida profesional, dándome la fortaleza que necesito para seguir adelante; a mis

padres, porque creyeron en mí, me apoyaron en todos los momentos de mi carrera;

más aún en los difíciles, gracias por esos ejemplos de superación; por ello, hoy puedo

ver alcanzada mi meta. Gracias a ellos soy lo que soy hoy en día. Los amo con mi

vida.

Ana Evelyn Martínez Quinde

VI

DEDICATORIA

Dedico el presente trabajo a mis padres con la bendición de Dios, que han estado y

están inculcándome por el buen camino de valores éticos y morales, puliéndome

como persona exitosa, apoyándome y en todo momento siendo mí pilar de fortaleza

en esta vida.

María Alejandra Reyes Pihuave

VII

INDICE

PORTADA ............................................................................................................................. 1

Introducción ..................................................................................................................... 1

Problema de Investigación .............................................................................................. 2

Formulación y Sistematización del Problema ................................................................. 3

Para la sistematización .................................................................................................... 3

Objetivos de la Investigación .......................................................................................... 3

Hipótesis General ............................................................................................................ 4

Variables .......................................................................................................................... 4

Justificación Teórica ........................................................................................................ 4

Justificación Metodológica .............................................................................................. 5

Justificación Práctica ....................................................................................................... 5

Marco Conceptual ........................................................................................................... 6

Marco Contextual ............................................................................................................ 7

Aspectos Metodológicos ................................................................................................. 7

Técnicas e Instrumentos de Investigación ....................................................................... 8

Recolección y Procesamiento de la Información ............................................................ 8

Población y Muestra ........................................................................................................ 8

Capítulo I ............................................................................................................................... 10

Marco Teórico ....................................................................................................................... 10

1. Fundamentacion Téorica .......................................................................................... 10

1.1. Definición de Tributo ............................................................................................... 10

1.2. Clasificación de los Tributos ................................................................................... 11

1.3. Impuestos Nacionales y Municipales ....................................................................... 13

8

VIII

1.4. Impuestos Indirectos y Directos............................................................................... 14

1.5. Comienzo de la Reformatoria para la Equidad Tributaria en el Ecuador ............... 15

1.6. Bases Legales del Impuesto a la Salida de Divisas.................................................. 16

1.7. Nacimiento del ISD.................................................................................................. 19

1.8. Tarifa del 5% ISD ................................................................................................... 19

1.9. Intereses del Estado Ecuatoriano con la Creación del ISD ..................................... 20

1.10. Presunciones del Hecho Generador ......................................................................... 22

1.11. Análisis de la Forma de Cálculo en las Exenciones del ISD .................................. 24

1.12. Crédito Tributario .................................................................................................... 29

1.13. Pagos de ISD Aplicable al Impuesto a la Renta (Agregado R.O. 608-4S, 30-XII-

2011) 30

1.14. Fecha de Exigibilidad de los Contribuyentes del Impuesto a la Salida de Divisas. 32

1.15. Esquema Comprensivo del Impuesto Regulador (Impuesto a la Salida de

Divisas) 33

1.16. Comercio Exterior .................................................................................................... 38

1.17. Magnitud del Comercio Exterior ............................................................................. 39

1.18. La Balanza Comercial .............................................................................................. 40

1.19. Producto Interno Bruto (PIB)................................................................................... 42

1.20. Formas de Medir el PIB ........................................................................................... 43

Capítulo II .......................................................................................................................... 45

Analisis del Incremento de la Recaudación del Impuesto a la Salida de Divisas ............. 45

2. Reformas Tributarias ............................................................................................... 45

2.1 Reformas Tributarias del ISD que Produjeron las Variaciones Recaudadas ........... 45

2.2 Recaudación Tributaria PerÍodo 2011 -2015 ........................................................... 48

IX

2.3 Análisis Estadístico de la Recaudación del Impuesto a la Salida de Divisas

periodo82011 - 2015 .............................................................................................................. 50

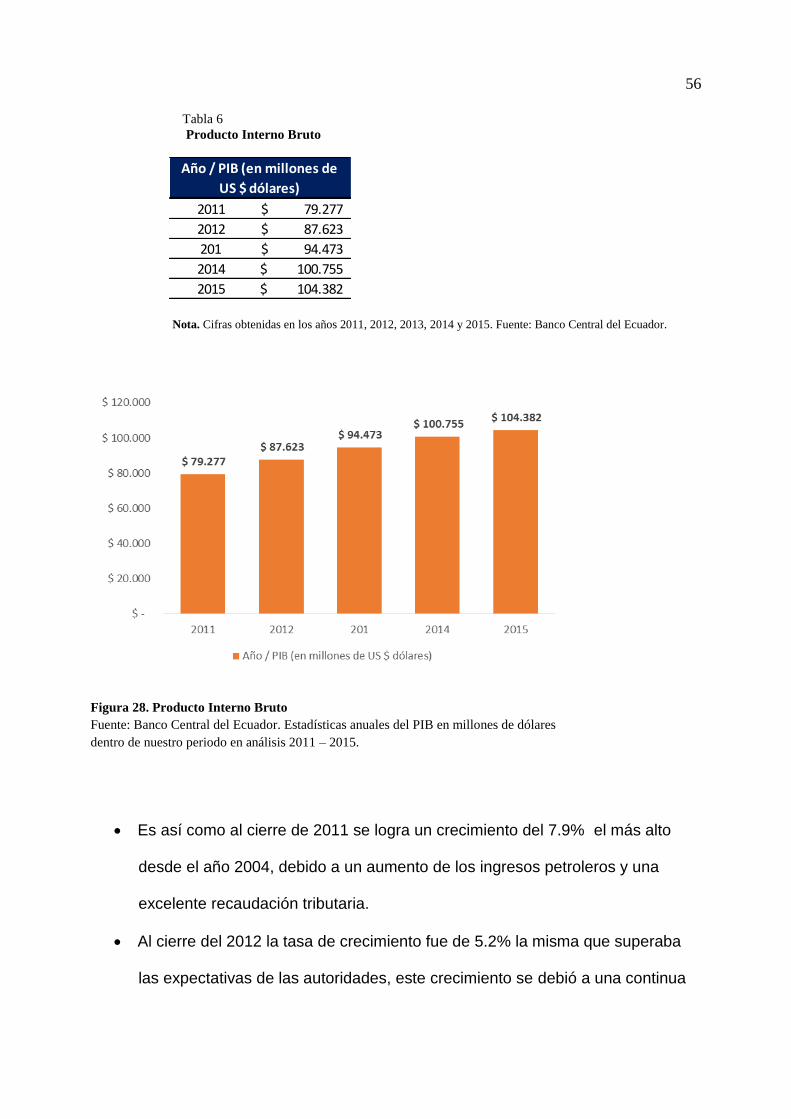

2.4 El Producto Interno Bruto y las Industrias en el Ecuador ........................................ 52

2.5 Estructura de los Impuestos y su Relación con el PIB ............................................. 53

2.6 La Recaudación del ISD y su Impacto en el PIB ..................................................... 55

Capitulo lll ............................................................................................................................. 61

Analisis de los Resultados ............................................................................................. 61

3 Resultados ............................................................................................................ 61

3.1 Encuestas .............................................................................................................. 61

Propuesta ....................................................................................................................... 72

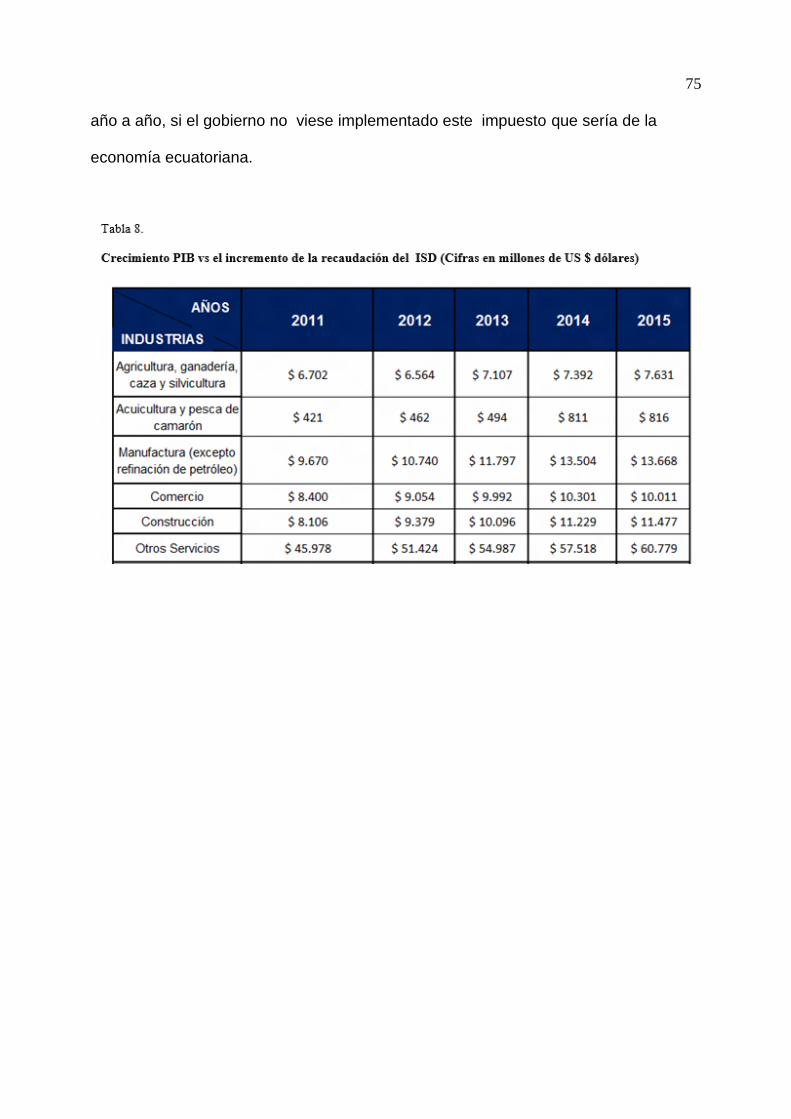

Conclusión ..................................................................................................................... 74

Recomendaciones .................................................................................................................. 76

Referencia ...................................................................................................................... 77

Anexos ........................................................................................................................... 82

Anexo 1: Cuestionario ........................................................................................................... 82

Anexo 2. Encuesta a la empresa: ........................................................................................... 85

Anexo 3. Encuesta a la empresa: ........................................................................................... 86

Anexo 4: Formulario 109 Declaración del Impuesto a la Salida de Divisas para Instituciones

Financieras y Currier .................................................................................................................. 87

Anexo 5: Formulario Múltiple de Pagos 106 ........................................................................ 88

X

INDICE DE FIGURAS

Figura 1. Definición de los Tributos. ......................................................................................... 10

Figura 2. Clasificación de los Tributos. ..................................................................................... 11

Figura 3. Impuestos Nacionales. ................................................................................................ 13

Figura 4. Impuestos Municipales. .............................................................................................. 14

Figura 5. Impuestos Directos e Indirectos. ................................................................................. 15

Figura 6. Bases Legales. ............................................................................................................. 17

Figura 7. Bases Legales. ............................................................................................................. 17

Figura 8. Bases Legales. ............................................................................................................. 18

Figura 9. Importaciones por la Clasificación del Comercio Exterior según Uso o Destino

Económico (CUODE). ....................................................................................................... 21

Figura 10. Tipos de Categoría A, B y E ..................................................................................... 23

Figura 11. Tipos de Categoría C, D y F .................................................................................... 23

Figura 12. Clasificación del Comercio Exterior Según Uso o Destino Económico (CUODE) . 30

Figura 13. Bases Legales para la Declaración y el Pago del Impuesto a la Salida de Divisas . 32

Figura 14. Fecha de Exigibilidad (límite) para la Declaración de ISD ...................................... 33

Figura 15. Lugar en el que se puede encontrar la Ley del ISD .................................................. 33

Figura 16. Reconocimientos de Divisa y Monto ........................................................................ 34

Figura 17. Percepción del Hecho Generador ............................................................................. 34

Figura 18. Percepción de Sujeto Activo y Pasivo ...................................................................... 35

Figura 19. . Formas de Reconocimiento de Pago del ISD según la misma Ley ....................... 35

Figura continuación de F. 19. Formas de Reconocimiento de Pago del ISD según la misma

Ley ...................................................................................................................................... 36

Figura 20. Percepción del Pago del ISD .................................................................................... 36

Figura 21. Crédito Tributario para el Pago del Impuesto a la Renta .......................................... 37

XI

Figura 22. Tarifa 5% de ISD. ..................................................................................................... 37

Figura 23. Destino del Impuesto a la Salida de Divisas ........................................................... 38

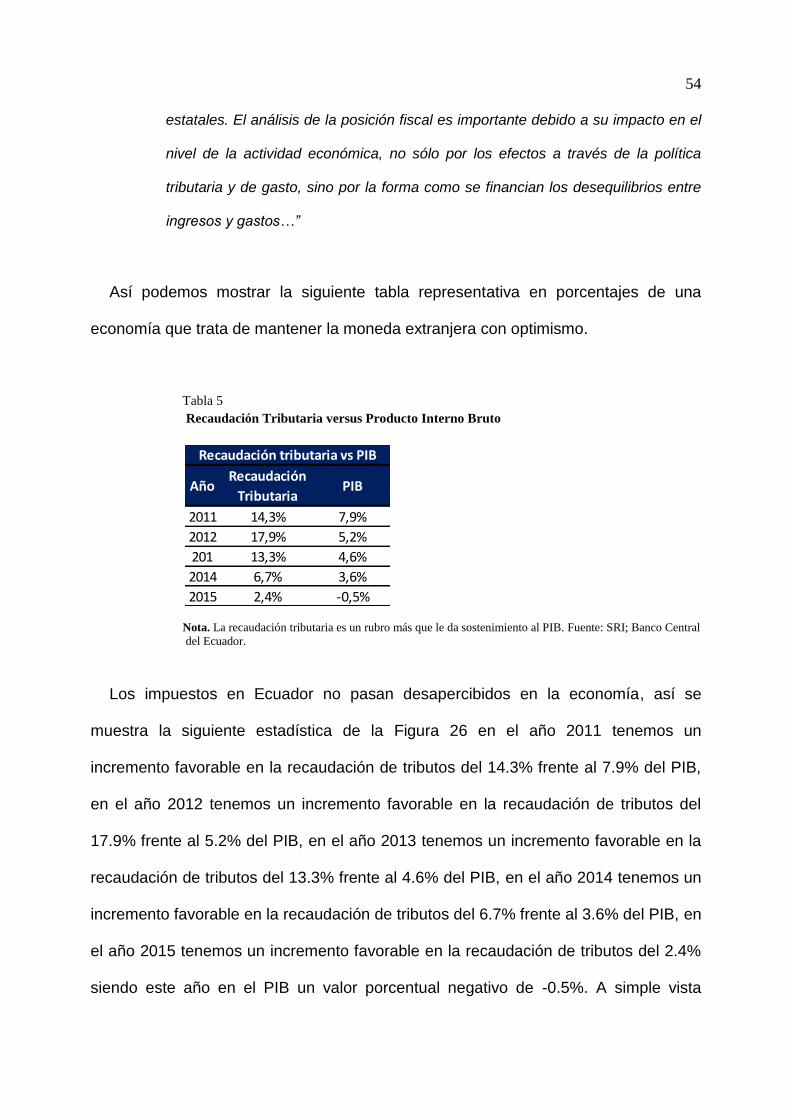

Figura 24. Recaudación Tributaria ............................................................................................. 50

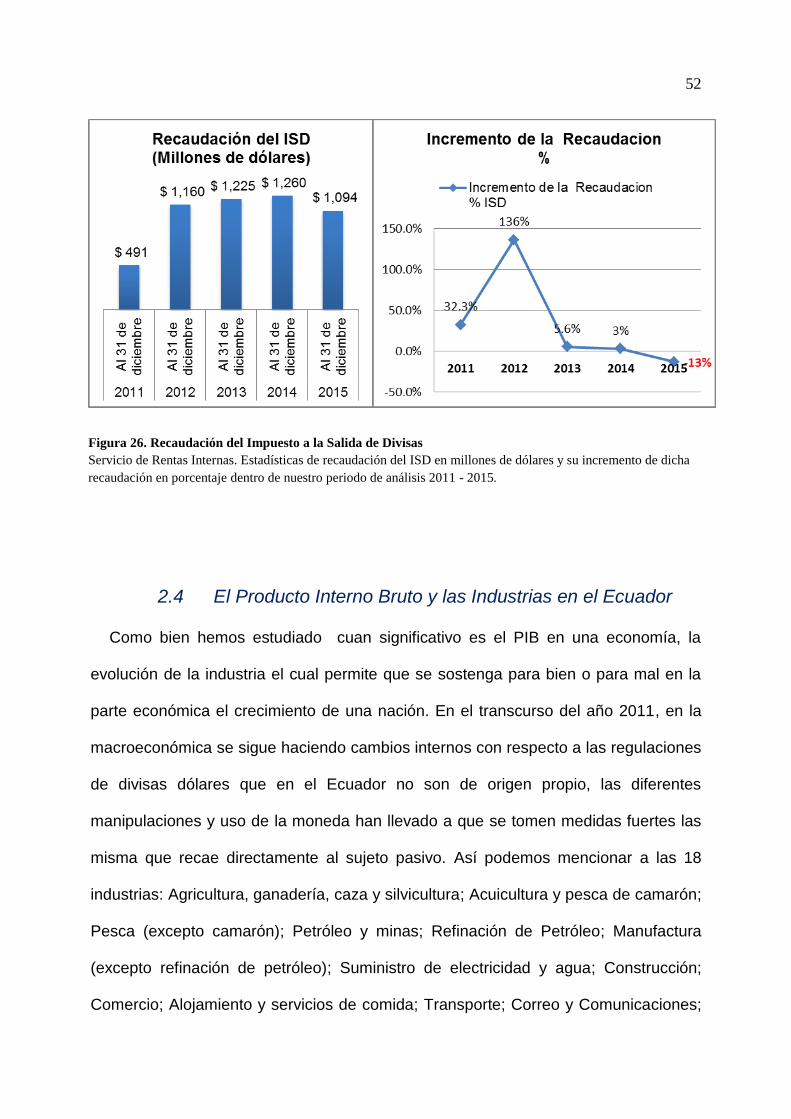

Figura 25. Recaudación del Impuesto a la Salida de Divisas..................................................... 52

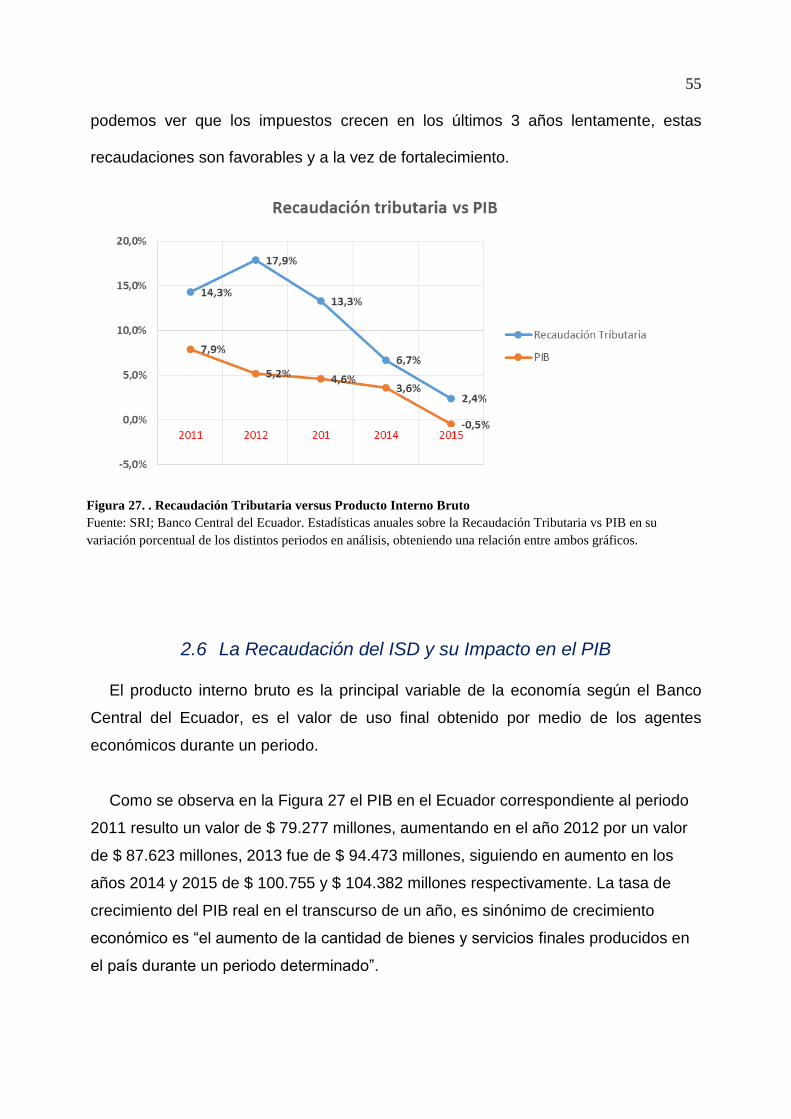

Figura 26. . Recaudación Tributaria versus Producto Interno Bruto ......................................... 55

Figura 27. Producto Interno Bruto ............................................................................................. 56

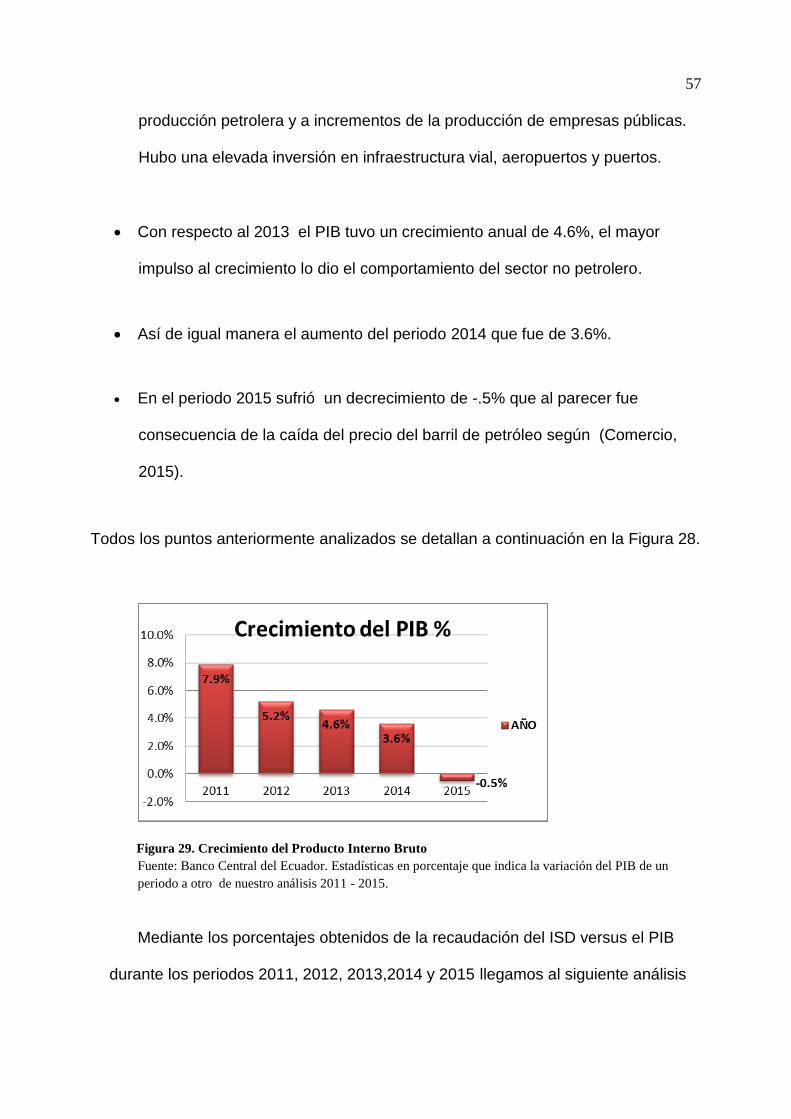

Figura 28. Crecimiento del Producto Interno Bruto ................................................................... 57

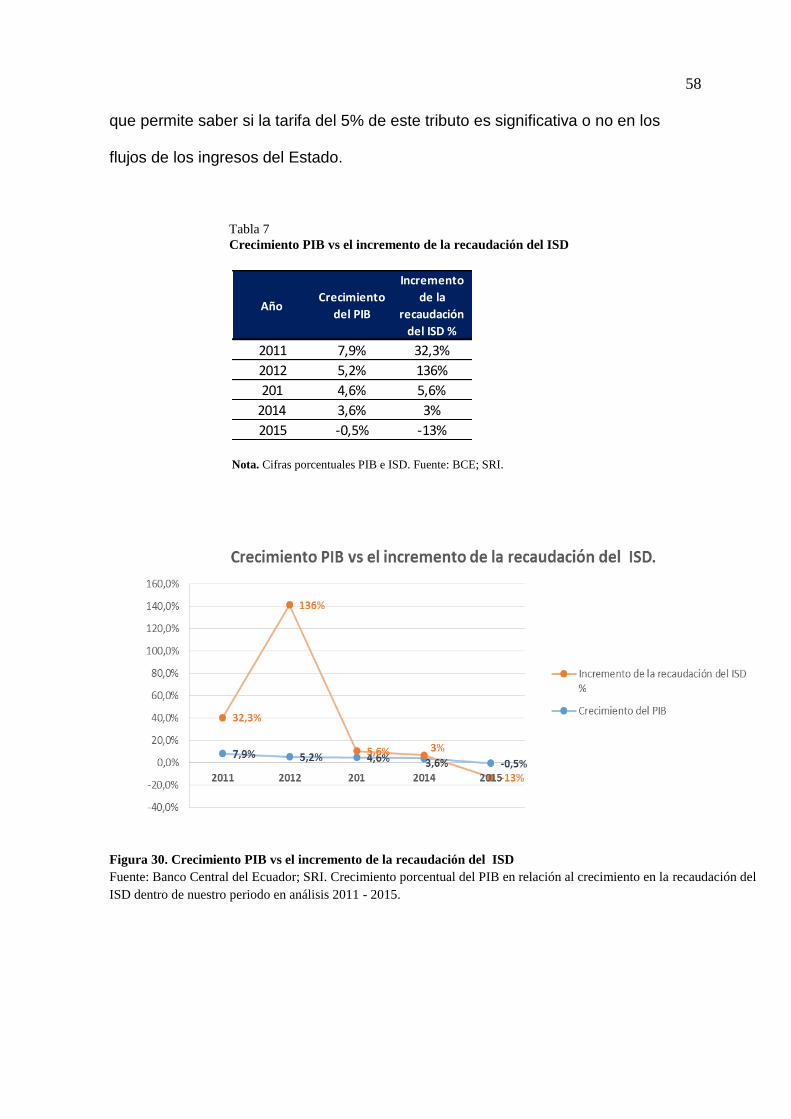

Figura 29. Crecimiento PIB vs el Incremento de la Recaudación del ISD ............................... 58

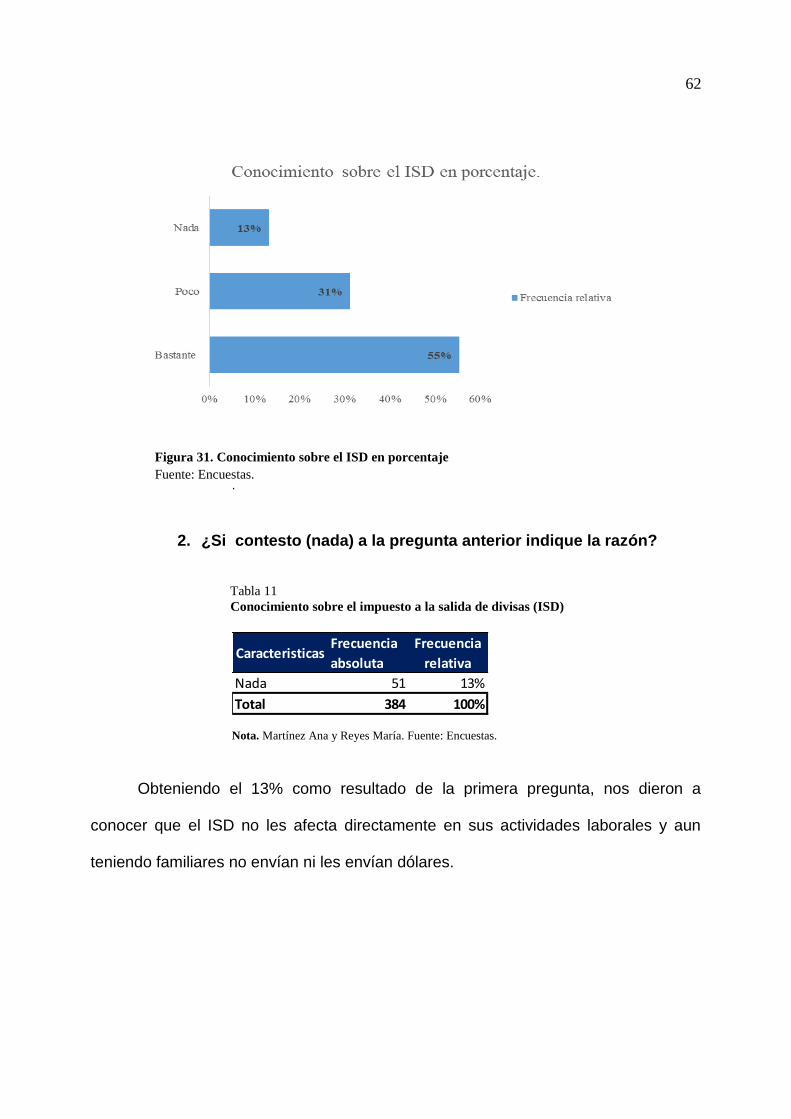

Figura 30. Conocimiento sobre el ISD en Porcentaje ................................................................ 62

Figura 31. Conocimiento sobre el ISD ....................................................................................... 63

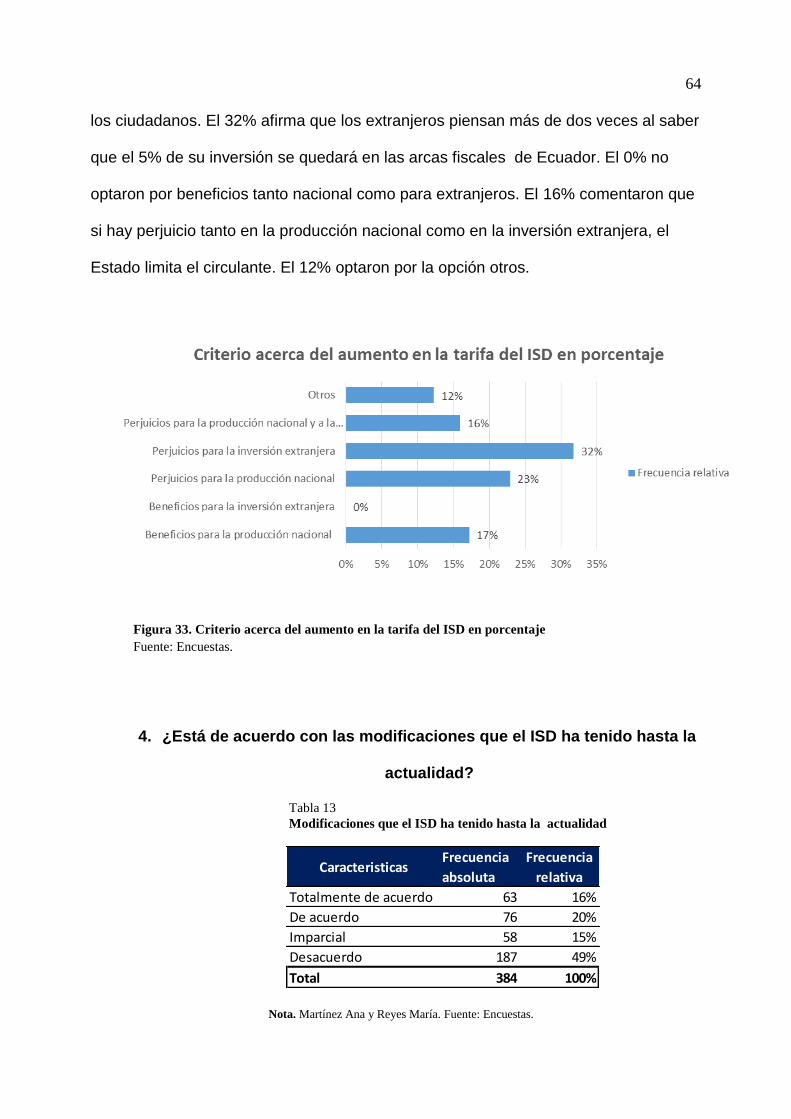

Figura 32. Criterio acerca del Aumento en la Tarifa del ISD en Porcentaje .............................. 64

Figura 33. De acuerdo con las Modificaciones que el ISD ha tenido hasta la Actualidad en

Porcentaje ........................................................................................................................... 65

Figura 34. Aplicación del ISD en Porcentaje ............................................................................. 66

Figura 35. Monto en el que se Ubica de Acuerdo al Pago del ISD Mensualmente en Porcentaje

............................................................................................................................................ 67

Figura 36. Cuan Beneficiado se siente con respecto al ISD en Porcentaje ................................ 68

Figura 37. . País que haya Aplicado una Normativa como esta para Impedir la salida de

Capitales en Porcentaje ...................................................................................................... 69

Figura 38. Forma de Mantener el Dólar en el Ecuador, Argumente su Respuesta .................... 71

XII

INDICE DE TABLAS

Tabla 1. Clasificación del Comercio Exterior según Uso o Destino Económico (CUODE.. .... 21

Tabla 2. Ejemplo del Cálculo del ISD, casos de Exenciones .................................................... 25

Tabla 3. Recaudación Tributaria ................................................................................................ 49

Tabla 4. Recaudación del ISD .................................................................................................... 51

Tabla 5. Recaudación Tributaria versus Producto Interno Bruto ............................................... 54

Tabla 6. Producto Interno Bruto ................................................................................................. 56

Tabla 7. Crecimiento PIB vs el Incremento de la Recaudación del ISD ................................... 58

Tabla 8. Crecimiento PIB vs el Incremento de la Recaudación del ISD (Cifras en millones de

US $ dólares) ...................................................................................................................... 59

Tabla 9. Carga Tributaria en correlación ISD y el PIB. (Cifras en millones de US $ dólares) 60

Tabla 10. Conocimiento sobre el Impuesto a la Salida de Divisas (ISD) .................................. 61

Tabla 11. Conocimiento sobre el Impuesto a la Salida de Divisas (ISD) .................................. 62

Tabla 12. Criterio acerca del Aumento de la Tarifa del ISD ...................................................... 63

Tabla 13. Modificaciones que el ISD ha Tenido hasta la Actualidad ....................................... 64

Tabla 14. Momento de Aplicación del ISD................................................................................ 65

Tabla 15. Monto que se ubica de Acuerdo al ISD Pagado ........................................................ 66

Tabla 16. Cuan Beneficiado se siente con Respecto al ISD....................................................... 68

Tabla 17. País que haya Aplicado una Normativa como esta para Impedir la Salida de Capital..

69

Tabla 18. País que haya Aplicado una Normativa como esta para Impedir la Salida de

Capital...70

Tabla 19. Una Forma de Mantener el Dólar en el Ecuador, argumente su respuesta ................ 70

XIII

RESUMEN

El Impuesto a la Salida de Divisas y su Reforma Tributaria durante el período 2011 –

2015 en Ecuador, cambios que se han originado, buscan vigilar la salida de capitales

al exterior por ende prevenir la evasión y elusión tributaria y a la vez fortalecer la

mano de obra calificada dándole un valor agregado al producto o/y servicio

ecuatoriano. Es necesario el desarrollo de esta investigación aclarando las

variaciones del porcentaje que se han incrementado aceleradamente y las

disposiciones que se han modificado en esta Ley y su Reglamento del ISD, en el cual

se ve involucrado, la toma de decisiones del inversionista, exportador e importador sin

excluir a las personas naturales que por algún motivo personal hicieran uso del ISD lo

cual repercute en el PIB.

Palabra clave: ley, reglamento, ISD, impuesto, disposiciones y regulador.

XIV

ABSTRACT

The Tax on the Exit of Foreign Exchange and its Tax Reform during the period

2011 - 2015 in Ecuador, changes that have originated, seek to monitor the outflow of

capital abroad to prevent tax evasion and avoidance and at the same time strengthen

the workforce Qualified giving added value to the product and / or Ecuadorian service.

It is necessary to carry out this investigation by clarifying the percentage changes that

have increased rapidly and the provisions that have been modified in this Law and its

ISD Regulation, in which is involved, the decision-making of the investor, exporter and

importer Without excluding natural persons who for some personal reason made use

of ISD, which has an impact on GDP.

Keyword: law, regulation, ISD, tax, and regulatory provisions.

1

INTRODUCCIÓN

El propósito de esta investigación es el análisis de la recaudación del Impuesto a la

Salida de Divisas (ISD) en relación al impacto, que ha generado dicho impuesto al

Producto Interno Bruto (PIB) de conformidad a los cambios que ha tenido la “Ley

Reformatoria para la Equidad Tributaria en el Ecuador (Ley S/N)” los cuales son: la

tarifa, el hecho generador y el crédito tributario. El ISD es un rubro más de carácter

imponible por el jefe mandatario el cual sirve para evitar la salida de capitales puesto

que el Ecuador no cuenta con una moneda de origen propio (Villacís, 2010).

El ISD como otros impuestos reguladores es proporcionar beneficios para la

sociedad y así incentiva el desarrollo del país. El propósito de este impuesto es extra-

fiscal cuya finalidad es el sentido recaudatorio dentro de la economía.

En cada capítulo se desarrollara el análisis respectivo del ISD respecto a las

reformas tributarias emitidas dentro del período 2011 – 2015 y el impacto del PIB.

El capítulo I conceptos principales del ISD y del PIB para la comprensión del

tema, de acuerdo a la base legal que es necesarias para el desarrollo de este

análisis.

En el Capítulo II trataremos del cambio de la variable del 5% del ISD en

correlación al PIB.

En el Capítulo III se desarrollara la propuesta de la investigación de acuerdo al

análisis de estas dos variables de gran peso económico para el país.

2

PROBLEMA DE INVESTIGACIÓN

El análisis a la Ley Reformatoria para la Equidad Tributaria en el Ecuador, Tercer

Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007, tuvo cambios

en sus artículos 159, 162 y 158 emitiendo el R.O 583 24-XI-2011 Ley de Fomento

Ambiental y Optimización de los Ingresos del Estado en el capítulo ll disposiciones

transitorias articulo 19 el cual modifica la tarifa del impuesto 2 % al 5 %, y en su

artículo 18 exoneración del pago de ISD. Estos cambios tienen vinculación con el

artículo 21 del reglamento de la misma Ley; el Código Orgánico de la Producción,

Comercio e Inversiones (tiene efectos en los sectores de la producción, exportación e

importación) de hecho estas disposiciones han sido creada para cumplir varios

objetivos de acuerdo a lo estipulado en el diario El Telégrafo 2015 son: “Desincentivar

la salida de capitales al exterior, aumentar el flujo de efectivo en el país, estimular la

inversión, el ahorro y su destino hacia los fines productivos y desarrollo nacional”

como claramente lo muestra la cita, el propósito de este impuesto es mantener el

circulante dentro del territorio Ecuatoriano y a la vez contribuir con el desarrollo del

país (SRI, 2011, pág. 5).

De la misma manera se dieron las reformas al hecho generador y al crédito

tributario de dicho impuesto en los registros oficiales R.O. 592, 18-V-2009 y R.O. 608-

4S, 30-XII-2011 respectivamente los cuales van a ser analizados profundamente en

nuestra investigación determinando el incremento de la recaudación del ISD y su

impacto en el Producto Interno Bruto (PIB) siendo un análisis significativo.

3

FORMULACIÓN Y SISTEMATIZACIÓN DEL PROBLEMA

¿El incremento de la recaudación del Impuesto a la Salida de Divisas en el período

2011 – 2015 ocasiono algún impacto en el Producto Interno Bruto del Estado

Ecuatoriano?

PARA LA SISTEMATIZACIÓN

¿Qué motivó al gobierno a realizar las reformas al ISD?

¿Qué efectos ocasionaron las reformas tributarias del período 2011 al 2015?

¿Cuál es el propósito que se tiene con el ISD en la actualidad?

¿Qué es el PIB?

¿Por qué el ISD es un valor positivo en el PIB?

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General

Analizar la evolución del ISD y su efecto en el PIB del Ecuador en el período

2011-2015.

Objetivos Específicos

Comparar de forma teórica y estadístico el ISD y su importe social.

Identificar el importe que ha tenido el PIB en el país.

Explicar que motivó al Estado para que se apruebe le Ley del ISD.

4

HIPÓTESIS GENERAL

En Ecuador el incremento del 2% al 5% del ISD es una estrategia de

fortalecimiento que permite el flujo de la moneda extranjera dólar dentro del territorio

creando un impacto favorable en el PIB dentro del periodo 2011-2015.

VARIABLES

Variable Independiente: Evolución del 5% del ISD.

Variable Dependiente: Impacto en el PIB.

JUSTIFICACIÓN TEÓRICA

La teoría recibida de autores que conocen sobre los distintos análisis financieros

de los impuestos, los efectos causados y las posibles soluciones, son fundamentales

para el desarrollo de la investigación, así se puede mencionar a:

Raúl Coss (Análisis y evaluación de proyectos de inversión, 2012)

Néstor Chacón (Derecho Monetario, 2011)

Gregory Mankiw (Principios de economía, 2012)

Guadalupe Mántey (Financiamiento de desarrollo con mercados de dindero y

capital globalizados, 2013)

5

JUSTIFICACIÓN METODOLÓGICA

La parte metodológica, proceso fundamental para el desarrollo de la parte

investigativa del trabajo, radica en cada uno de los pasos esenciales. El presente

trabajo es una investigación en el área analítica tributaria y es:

De campo: En la investigación trataremos de la recaudación del ISD y su impacto

en el PIB.

Evaluativa: Medición de las causas que tiene la recaudación del ISD en la

población a través del cuestionario y entrevista.

Descriptiva: Determinaremos las modificaciones que causaron cada reforma

tributaria en el Impuesto a la Salida de Divisas.

JUSTIFICACIÓN PRÁCTICA

Mediante el análisis del ISD, los efectos que ha causado el incremento del 5%

siendo un factor más, que permite sostener el PIB ecuatoriano y reducir las evasiones

de fraudes. Pues la economía y el desarrollo del país han tenido un cambio drástico

en relación a este impuesto y a la productividad.

El ISD es el tercer impuesto que genera mayores ingresos al Estado ecuatoriano.

El indicador del PIB es representativo en cada país, este refleja en valores monetarios

6

el crecimiento económico que depende de mucho las reformas tributarias que se

dicten.

MARCO CONCEPTUAL

Consumidor.- (Mollá, 2012), “Es considerado tanto a la persona que paga como al

usuario final del producto.”

Divisa: (García, 2010), “Es toda moneda extranjera diferente de la local, ya esté

materializada en billetes, documento de pago o saldo bancario.”

Importación: (Madura, 2013), “Entrada de algún bien en el país.”

Exportación.- (Ventura, s/f), “Es cualquier bien o servicio el cual es enviado desde un

país a otra parte del mundo”.

Impuesto: (Posada, 2011), “Es un valor que se paga sobre el precio pagado

por los consumidores.”

El Producto Interno Bruto (PIB).- (Fonseca, s/f), es la principal variable de la

economía; según el Banco Central del Ecuador (BCE), “es el valor de los bienes y

servicios de uso final generados por los agentes económicos durante un período”.

7

MARCO CONTEXTUAL

Nuestra investigación se basa en el análisis del incremento de la recaudación del

ISD y su impacto en el PIB a lo largo del período 2011-2015, dicho análisis se

efectuara por medio de recolección de información del Servicio de Rentas Internas

(SRI), Banco Central del Ecuador (BCE), encuesta, libros y noticias, de esta manera

llegar a conocer cómo ha evolucionado el ISD en el Ecuador, aportando un ingreso al

arca fiscal el mismo que viene generando un auge en la economía pese a sus criticas

según (Nacional, 2011) “ César Montúfar Movimiento Concertación Nacional

Democrática (CND), y Henrique Herrería Movimiento Madera De Guerrero (ex MDG),

dijeron que si el presidente ordena su publicación de los tributos sería un claro

desafío y un desacato a una decisión de la Legislatura”. Sin embargo el paquete de la

novena reforma tributaria se aprobó, el mismo que incluye el ISD siendo un medio de

recaudación en la economía del país.

ASPECTOS METODOLÓGICOS

Se aplicará una investigación exploratoria, ya que se conocerá las razones que

influyeron en el Gobierno para que existan nuevos cambios a las disposiciones del

ISD, además contribuirá con el conocimiento del efecto que posee este tributo o

impuesto. La investigación de campo, permite la obtención de la información de

manera directa, con la verificación de los resultados a través de los datos y cifras

estadísticas.

8

TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN

La herramienta propicia a utilizar es el cuestionario que es un conjunto articulado

de preguntas coherentes y lógicas enfocadas a los objetivos de investigación. Las

técnicas a utilizar son las encuestas y la entrevista, puesto que facilitan la recolección

verás de la sociedad y el procesamiento para la obtención de los datos.

RECOLECCIÓN Y PROCESAMIENTO DE LA INFORMACIÓN

Para el procesamiento de la información se requerirá el programa de Microsoft

Excel en dónde se realizarán las tabulaciones con los gráficos respectivos, además

se realizará el respectivo análisis de la información obtenida.

POBLACIÓN Y MUESTRA

Población. – La población comprendida en Ecuador es de 14`483.499 habitantes.

El Directorio de Empresas Nacional elaborado por el Instituto Nacional de Estadística

y Censos (INEC) revela que el mayor número de empresas están en Quito y

Guayaquil es así que la parte a estudiar será la ciudad de Guayaquil siendo

2`278.691 de habitantes. Recordemos que la recaudación del ISD es a nivel nacional

por ende de donde se tome la muestra será aceptable (Comercio, 2013 recuperado

de http://www.elcomercio.com/actualidad/negocios/quito-ciudad-mayor-numero-

de.html).

9

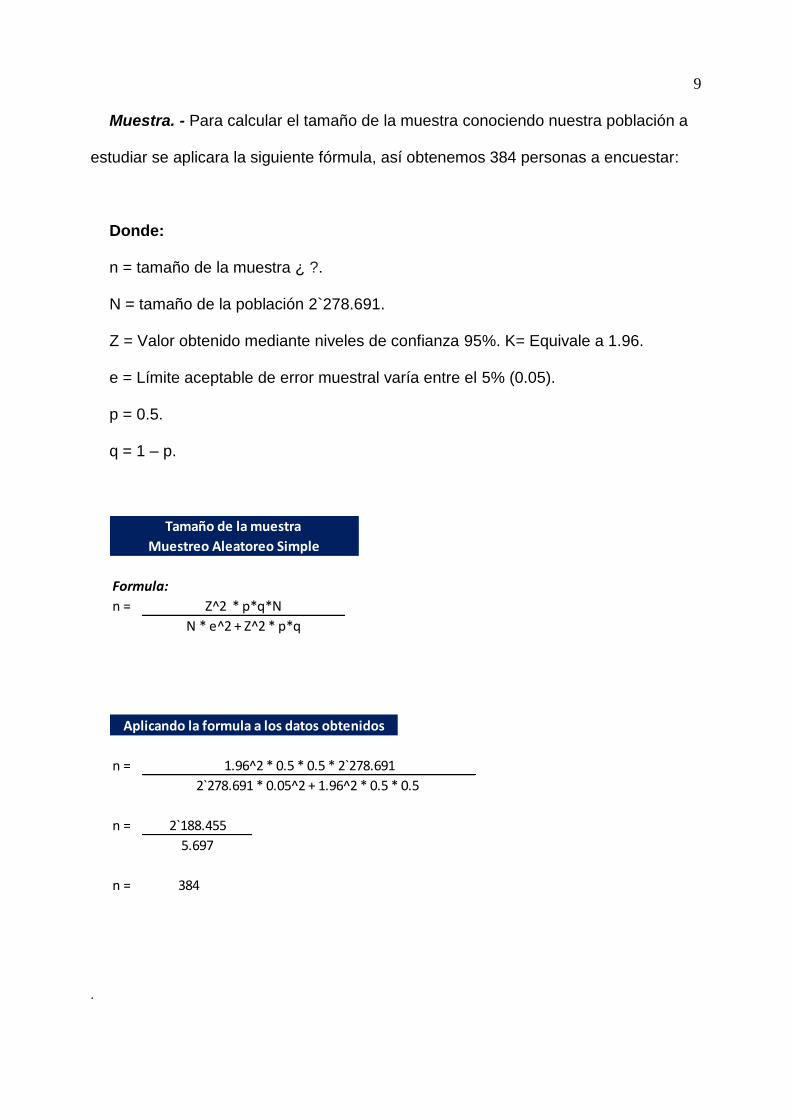

Muestra. - Para calcular el tamaño de la muestra conociendo nuestra población a

estudiar se aplicara la siguiente fórmula, así obtenemos 384 personas a encuestar:

Donde:

n = tamaño de la muestra ¿ ?.

N = tamaño de la población 2`278.691.

Z = Valor obtenido mediante niveles de confianza 95%. K= Equivale a 1.96.

e = Límite aceptable de error muestral varía entre el 5% (0.05).

p = 0.5.

q = 1 – p.

Formula:

n =

n =

n =

n = 384

2`188.455

5.697

N * e^2 + Z^2 * p*q

Z^2 * p*q*N

2`278.691 * 0.05^2 + 1.96^2 * 0.5 * 0.5

1.96^2 * 0.5 * 0.5 * 2`278.691

Aplicando la formula a los datos obtenidos

Muestreo Aleatoreo Simple

Tamaño de la muestra

.

10

CAPÍTULO I

MARCO TEÓRICO

1. FUNDAMENTACION TÉORICA

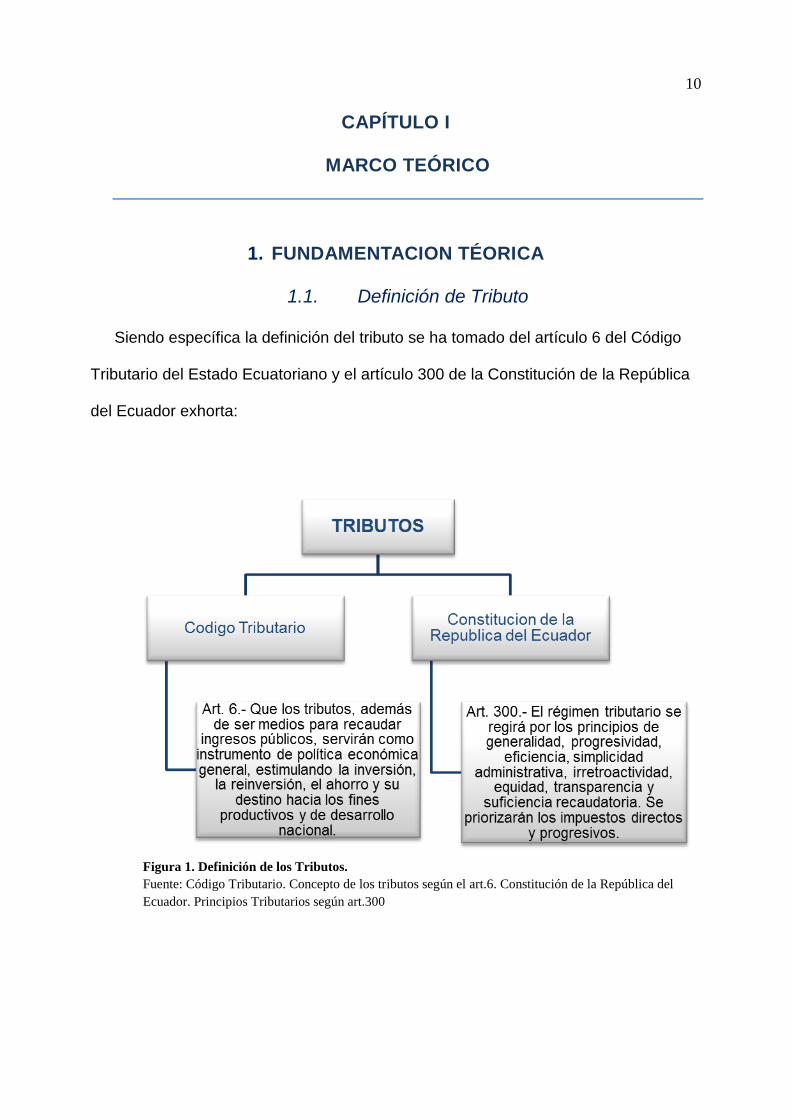

1.1. Definición de Tributo

Siendo específica la definición del tributo se ha tomado del artículo 6 del Código

Tributario del Estado Ecuatoriano y el artículo 300 de la Constitución de la República

del Ecuador exhorta:

Figura 1. Definición de los Tributos.

Fuente: Código Tributario. Concepto de los tributos según el art.6. Constitución de la República del

Ecuador. Principios Tributarios según art.300

11

De los diferentes criterios jurídicos y de las citadas normas del país Ecuatoriano,

los tributos son aquellas prestaciones de carácter económico demandadas por el

Estado a los particulares y/o contribuyentes en potestad de una Ley que se regirá por

los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad a

fin de cubrir las necesidades del país.

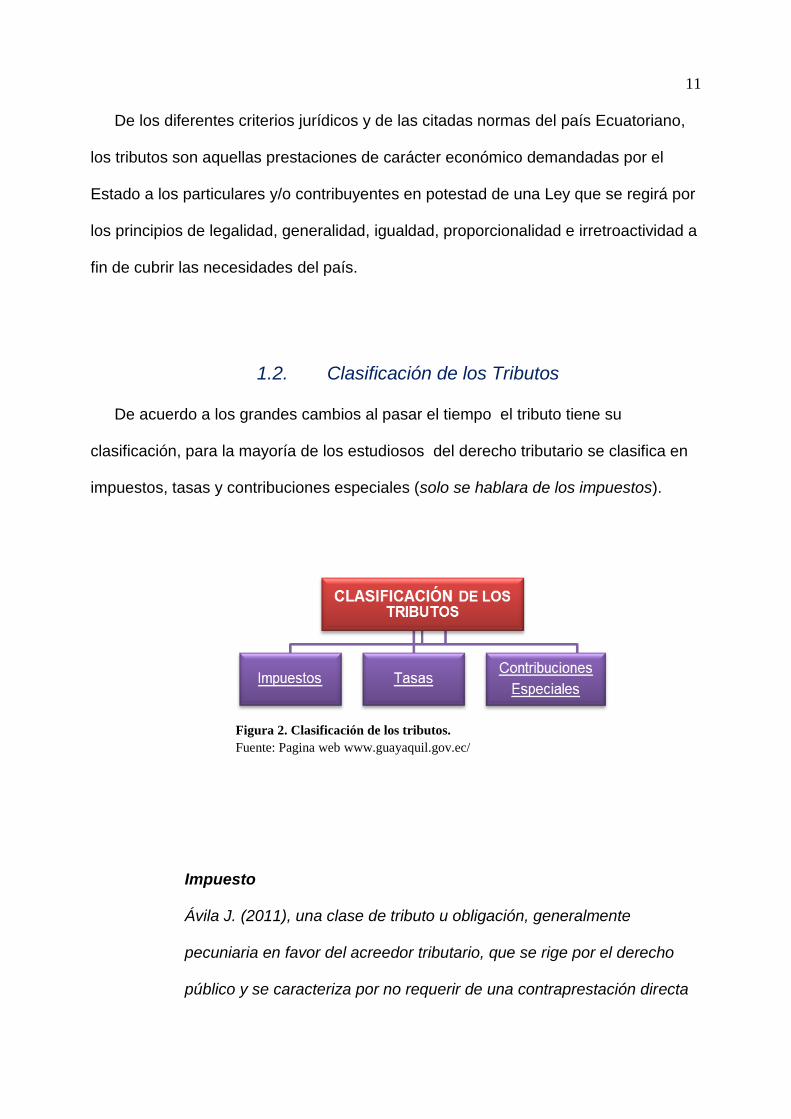

1.2. Clasificación de los Tributos

De acuerdo a los grandes cambios al pasar el tiempo el tributo tiene su

clasificación, para la mayoría de los estudiosos del derecho tributario se clasifica en

impuestos, tasas y contribuciones especiales (solo se hablara de los impuestos).

Impuesto

Ávila J. (2011), una clase de tributo u obligación, generalmente

pecuniaria en favor del acreedor tributario, que se rige por el derecho

público y se caracteriza por no requerir de una contraprestación directa

Figura 2. Clasificación de los tributos.

Fuente: Pagina web www.guayaquil.gov.ec/

12

o determinada por parte de la administración de hacienda, que es el

acreedor tributario.

Los impuestos surgen exclusivamente de la potestad tributaria del

Estado, con el fin de financiar sus gastos y el principio rector, que es

denominado “Capacidad Contributiva”, permite sugerir que aquellos que

más tienen deben aportar en mayor cuantía al financiamiento Estatal,

por los principios consagrados en la Constitución.

Jarach (1996), Llámese impuesto el tributo que se establece sobre los

sujetos en razón de la valorización política de una manifestación de la

riqueza objetiva independientemente de la consideración de las

circunstancias personales de los sujetos a los que esta riqueza

pertenece o entre los cuales se transfiere o subjetiva, teniendo en

cuenta las circunstancias personales de los sujetos, tales como: estado

civil, cargas de familia, monto total de ingresos y fortunas.

De acuerdo a las definiciones por Ávila J. (2011) y Jarach (1996) se entiende

que los impuestos son tributos exigidos en correspondencia de una prestación que se

concreta de manera individual por parte de la administración pública y cuyo objeto de

gravamen está constituido por negocios, actos o hechos que sitúan de manifiesto la

capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de un

patrimonio, la circulación de bienes o la adquisición de rentas o ingresos.

13

Se contempla como el ingreso público creado por Ley y de cumplimiento

obligatorio por parte de los sujetos pasivos contemplados por la misma, siempre que

surja una obligación tributaria originada por un determinado hecho imponible.

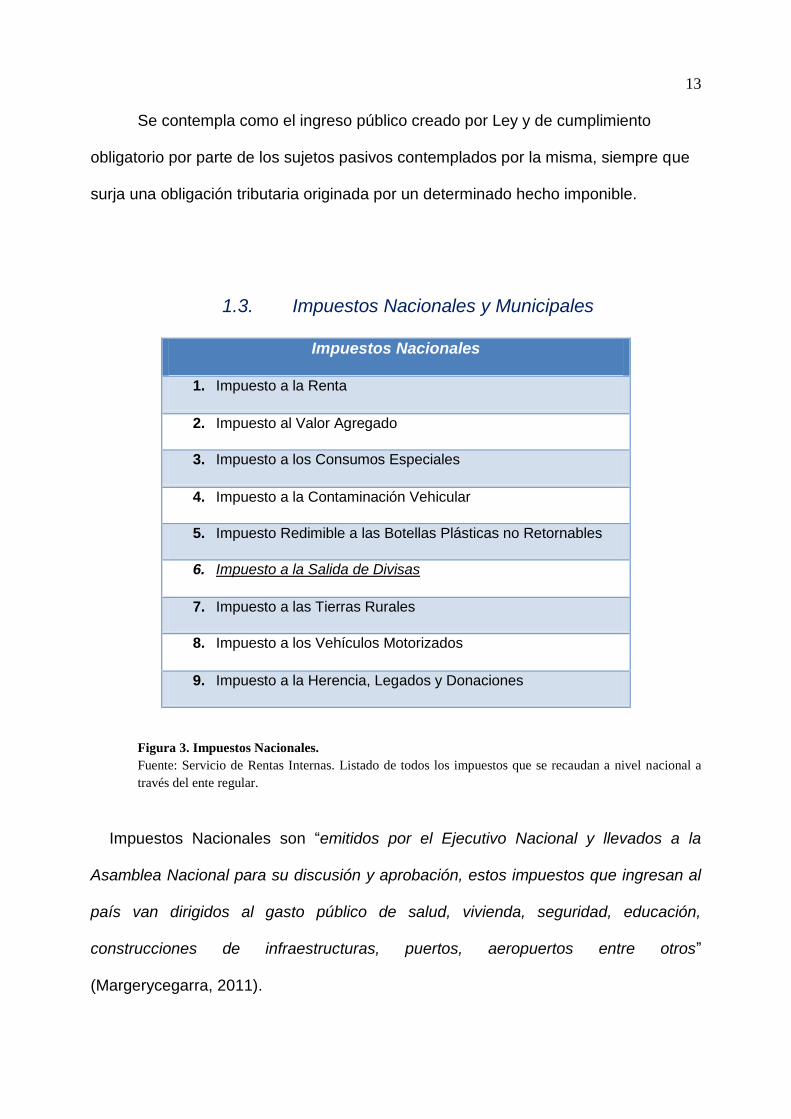

1.3. Impuestos Nacionales y Municipales

Impuestos Nacionales

1. Impuesto a la Renta

2. Impuesto al Valor Agregado

3. Impuesto a los Consumos Especiales

4. Impuesto a la Contaminación Vehicular

5. Impuesto Redimible a las Botellas Plásticas no Retornables

6. Impuesto a la Salida de Divisas

7. Impuesto a las Tierras Rurales

8. Impuesto a los Vehículos Motorizados

9. Impuesto a la Herencia, Legados y Donaciones

Figura 3. Impuestos Nacionales.

Fuente: Servicio de Rentas Internas. Listado de todos los impuestos que se recaudan a nivel nacional a

través del ente regular.

Impuestos Nacionales son “emitidos por el Ejecutivo Nacional y llevados a la

Asamblea Nacional para su discusión y aprobación, estos impuestos que ingresan al

país van dirigidos al gasto público de salud, vivienda, seguridad, educación,

construcciones de infraestructuras, puertos, aeropuertos entre otros”

(Margerycegarra, 2011).

14

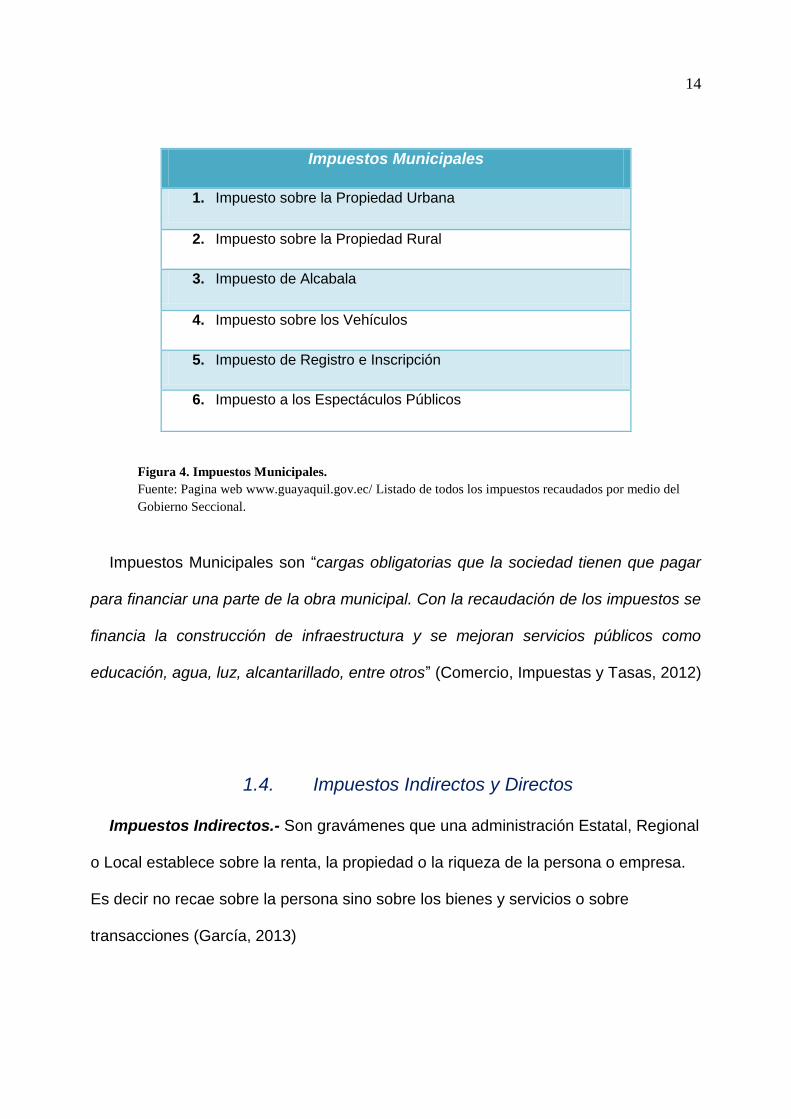

Impuestos Municipales

1. Impuesto sobre la Propiedad Urbana

2. Impuesto sobre la Propiedad Rural

3. Impuesto de Alcabala

4. Impuesto sobre los Vehículos

5. Impuesto de Registro e Inscripción

6. Impuesto a los Espectáculos Públicos

Figura 4. Impuestos Municipales.

Fuente: Pagina web www.guayaquil.gov.ec/ Listado de todos los impuestos recaudados por medio del

Gobierno Seccional.

Impuestos Municipales son “cargas obligatorias que la sociedad tienen que pagar

para financiar una parte de la obra municipal. Con la recaudación de los impuestos se

financia la construcción de infraestructura y se mejoran servicios públicos como

educación, agua, luz, alcantarillado, entre otros” (Comercio, Impuestas y Tasas, 2012)

1.4. Impuestos Indirectos y Directos

Impuestos Indirectos.- Son gravámenes que una administración Estatal, Regional

o Local establece sobre la renta, la propiedad o la riqueza de la persona o empresa.

Es decir no recae sobre la persona sino sobre los bienes y servicios o sobre

transacciones (García, 2013)

15

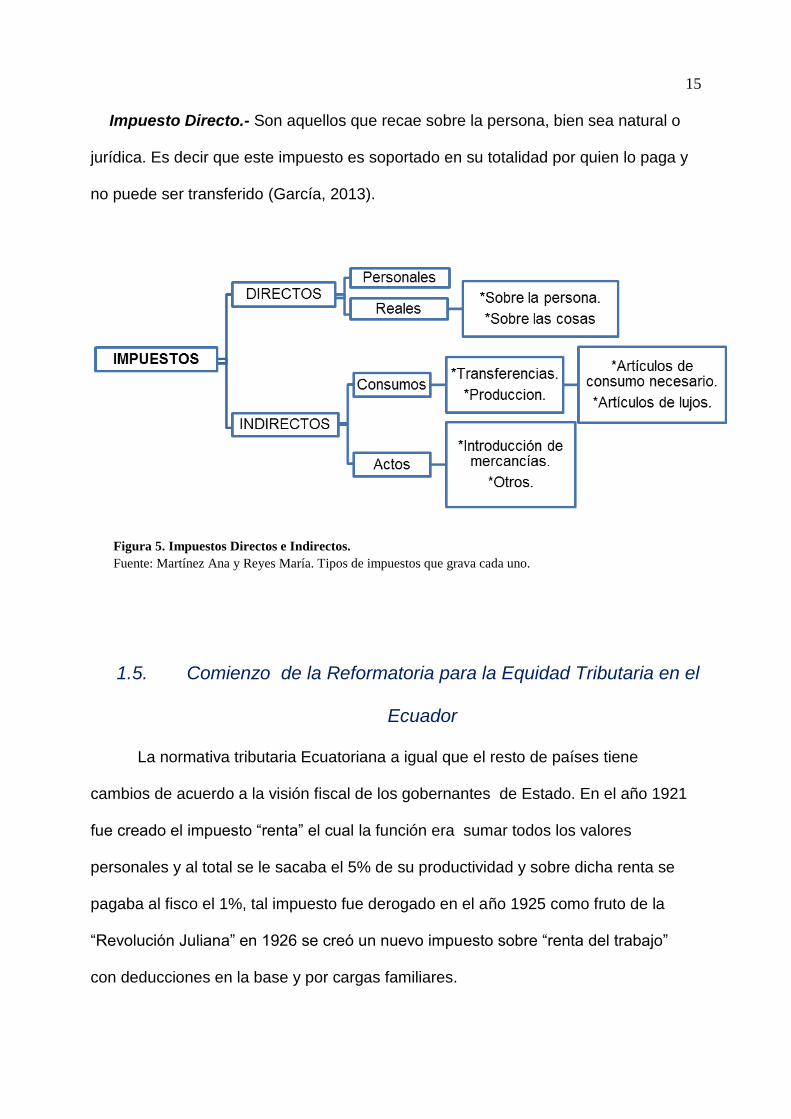

Impuesto Directo.- Son aquellos que recae sobre la persona, bien sea natural o

jurídica. Es decir que este impuesto es soportado en su totalidad por quien lo paga y

no puede ser transferido (García, 2013).

1.5. Comienzo de la Reformatoria para la Equidad Tributaria en el

Ecuador

La normativa tributaria Ecuatoriana a igual que el resto de países tiene

cambios de acuerdo a la visión fiscal de los gobernantes de Estado. En el año 1921

fue creado el impuesto “renta” el cual la función era sumar todos los valores

personales y al total se le sacaba el 5% de su productividad y sobre dicha renta se

pagaba al fisco el 1%, tal impuesto fue derogado en el año 1925 como fruto de la

“Revolución Juliana” en 1926 se creó un nuevo impuesto sobre “renta del trabajo”

con deducciones en la base y por cargas familiares.

Figura 5. Impuestos Directos e Indirectos.

Fuente: Martínez Ana y Reyes María. Tipos de impuestos que grava cada uno.

16

Basándose en el marco de la misión kemmerer reformas planteadas, en 1928

se constituyó la ley de impuesto internos por “Ley de Impuesto a la Renta”, el primer

instrumento realmente técnico sobre la materia que exigió hacer las declaraciones

anualmente y bajo penas de multa, en el año 1971 se expidió la “Ley de Impuesto a la

renta”, se dispuso que solamente las empresas que operen con un capital mayor de

50.000 sucres o vendan más de 200 mil sucres anuales debieran llevar contabilidad.

En el año 1980 se actualizaron estos valores a 500.000 sucres en cuanto a capital

propio y 1.000.000 de sucre respecto a las ventas anuales (respectivamente en

dólares vendría hacer $ 20 mil y $ 40 mil), todos estos valores se actualizan según la

inflación de cada Estado. Es decir que a la actualidad ha sufrido diversidad de

cambios para una mejor obtención de los ingresos al Estado, su última surge con la

nueva Ley de Equidad Tributaria en el año 2007 y con la aprobación del nuevo

Reglamento para su Aplicación en el mes de junio del año 2010.

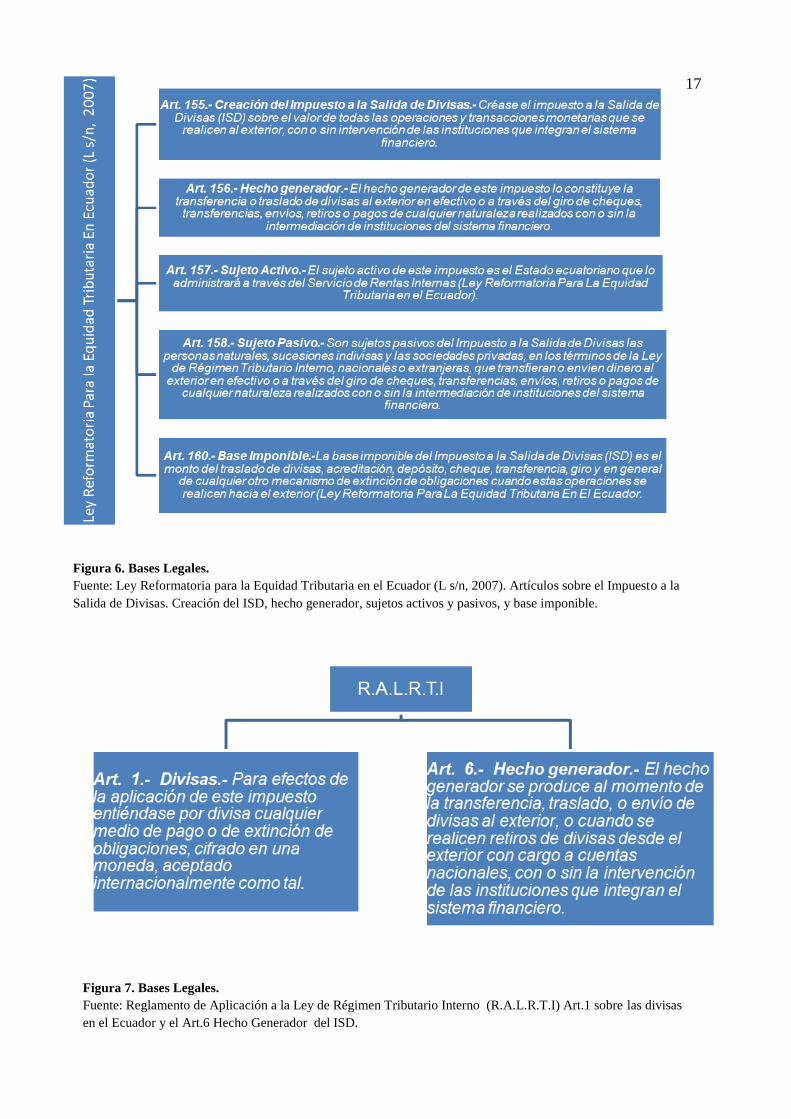

1.6. Bases Legales del Impuesto a la Salida de Divisas

Las bases legales de dicho impuesto la encontramos en la Ley Reformatoria

para la Equidad Tributaria en Ecuador (L s/n, 2007), Reglamento para la Aplicación

del Impuesto a la Salida de Divisas (Decreto N0 1058, febrero 2015) y, Reglamento

para la Aplicación del Impuesto a los Activos en el Exterior (Decreto N0 1561,

diciembre 2008), establece los siguientes artículos:

17

Figura 7. Bases Legales.

Fuente: Reglamento de Aplicación a la Ley de Régimen Tributario Interno (R.A.L.R.T.I) Art.1 sobre las divisas

en el Ecuador y el Art.6 Hecho Generador del ISD.

Figura 6. Bases Legales.

Fuente: Ley Reformatoria para la Equidad Tributaria en el Ecuador (L s/n, 2007). Artículos sobre el Impuesto a la

Salida de Divisas. Creación del ISD, hecho generador, sujetos activos y pasivos, y base imponible.

18

Causación: Se produce el impuesto en el momento que se realicen operaciones y

transacciones al exterior.

Tarifa: Una vez conocida la base imponible se le aplica la tarifa del 5% (desde

diciembre de 2011 hasta la actualidad), la cual se define como “una magnitud

establecida en la Ley, que aplicada a la base gravable, sirve para determinar la

Figura 8. Bases Legales.

Fuente: Reglamento para la Aplicación del Impuesto a los Activos en el Exterior. Principales artículos que regulan

los impuestos a los activos en el exterior su hecho generador, sujeto activo y pasivo, base imponible.

19

cuantía del tributo”. La tarifa en sentido estricto comprende los tipos de gravámenes,

mediante los cuales se expresa la cuantificación de la obligación tributaria.

1.7. Nacimiento del ISD

En el año 2008 nace el impuesto a la salida de divisas (ISD) con un porcentaje

de 0.5%, en el año 2009 pasó al 1%, en el año 2010 al 2% y en el mes de diciembre

del año 2011 se fijó en un 5% el cual se mantiene.

El ISD es un impuesto regulador que cumple el propósito de corregir o eliminar las

distorsiones en la asignación de recursos que se establece como política fiscal, es un

medio el cual el Estado influye dentro de las decisiones del individuo y corregir fallas

dentro de las operaciones económicas del país. Este impuesto es una herramienta

para que las autoridades controlen el flujo de capitales desde el Ecuador al exterior, el

SRI en su libro Una Nueva Política Fiscal para el Buen Vivir publicado en el año 2012

señala que se busca “penalizar la salida de capitales golondrinas y posibilitar que las

divisas provenientes de la actividad económica se invierta en territorio nacional”.

1.8. Tarifa del 5% ISD

Un 24 de noviembre del 2011 se dio a conocer un alza en la tasa del ISD al 5%

representando un 150% de aumento, dicha resolución R.O. 583-S, 24-XI-2011 entro

en vigencia el mes inmediato siguiente de su publicación, este incremento en la tasa

trajo muchas critica de distintos analistas como Mauricio Pozo ex ministro de

economía (2015) “Los capitales se quedan cuando ven un ambiente de tranquilidad,

20

de certeza, de certidumbre, de reglas claras y con nueve reformas tributarias en

menos de 5 años, lo que menos se tiene es eso” y, EL Comercio (2011) “Carlos Marx

Carrasco ex director del SRI, dijo que la idea es solo fijar el 5% y mantener las

exenciones y los créditos tributarios. La idea es corregir los problemas de la balanza

comercial y en especial la no petrolera”.

La recaudación del Impuesto a la Salida de Divisas tiene incrementos desde

sus comienzos, han transcurrido 9 años aproximadamente y podemos observar que

en los últimos años el intensificar dicho impuesto no ha evitado la salida de

capitales, más bien en el año 2015 recién se puede apreciar que la solvencia de la

moneda extranjera en territorio Ecuatoriano no abastece a la gran demanda de

comercio y servicios que dispone Ecuador, así se puede comprobar que no se está

cumpliendo con el principal objetivo, que es evitar la salida de divisas al exterior.

1.9. Intereses del Estado Ecuatoriano con la Creación del ISD

De acuerdo a la economía cambiaria, factores climáticos, factores sociales,

factores de gobierno, factores sociológicos, factores psicológicos, factores

ambientales y entre otros factores de importancia que él jefe de Estado tomare frente

a las decisiones para mantener un equilibrio ameno a bienestar del pueblo. El

gobierno en el año 2008 detecto una herramienta para monitorear los flujos de

capitales y una supuesta evasión tributaria, es ahí el interés por parte del Estado,

siendo la novena reforma tributaria que presento el SRI como propuesta. Según el

Comercio: Carlos Marx Carrasco, director del SRI 2011 dijo “que la idea es solo fijar el

21

5% y mantener las exoneraciones y los créditos tributarios. “La producción no se

afectará pero sí la importación de bienes de consumo y suntuarios”” (p. 5).

Tabla 1

Clasificación del Comercio Exterior según Uso o Destino Económico (CUODE)

Años Miles de dólares

2011 23.088$

2012 24.182$

2013 25.764$

2014 26.421$

2015 20.447$

Nota. Fuente: Banco Central del Ecuador.

.

En relación a las importaciones por CUODE el cual corresponde a bienes de

consumo, materias primas, combustibles y lubricantes, bienes de capital y diversos,

en los años 2011 al 2015 se puede observar en la Figura 9, que es necesaria esta

herramienta de monitoreo a los flujos de capitales para así controlar la supuesta

Figura 9. Importaciones por la Clasificación del Comercio Exterior según Uso o Destino Económico (CUODE).

Fuente: Banco Central del Ecuador. Dirección de Estadística Económica. Importaciones por la Clasificación del

Comercio Exterior según Uso o Destino Económico.

22

evasión tributaria. Por consiguiente el ISD no solo recauda por exportaciones,

también por las importaciones de bienes de consumo y suntuarios.

1.10. Presunciones del Hecho Generador

Agregado con el Registro Oficial 592, 18-V-2009; y, sustituido por el Art. 13 del

D.E. 987, R.O. 608-4S, 30-XII-2011).-Para la aplicación de las presunciones

establecidas en el Artículo 156 de la Ley Reformatoria para la Equidad Tributaria en el

Ecuador se observaran las siguientes reglas:

Pagos efectuados desde el exterior por personas naturales o sociedades

ecuatorianas o extranjeras domiciliadas o residentes en el Ecuador:

a). Los pagos por concepto de amortización de capital y pago de intereses y

comisiones generadas en créditos externos gravados con el impuesto, el

impuesto a la salida de divisas se causa al momento del registro contable del

pago de la respectiva cuota o a su vencimiento.

b). En los pagos efectuados desde el exterior, por concepto de

importaciones se causa el impuesto al momento de su nacionalización o

desaduanización de los bienes, según corresponda.

Respectivamente los pagos que se efectúen desde el exterior por concepto de

importaciones que ingresen al territorio Ecuatoriano bajo régimen aduanero de

trafico postal o mensajería de forma acelerada o courier que establece dicho

23

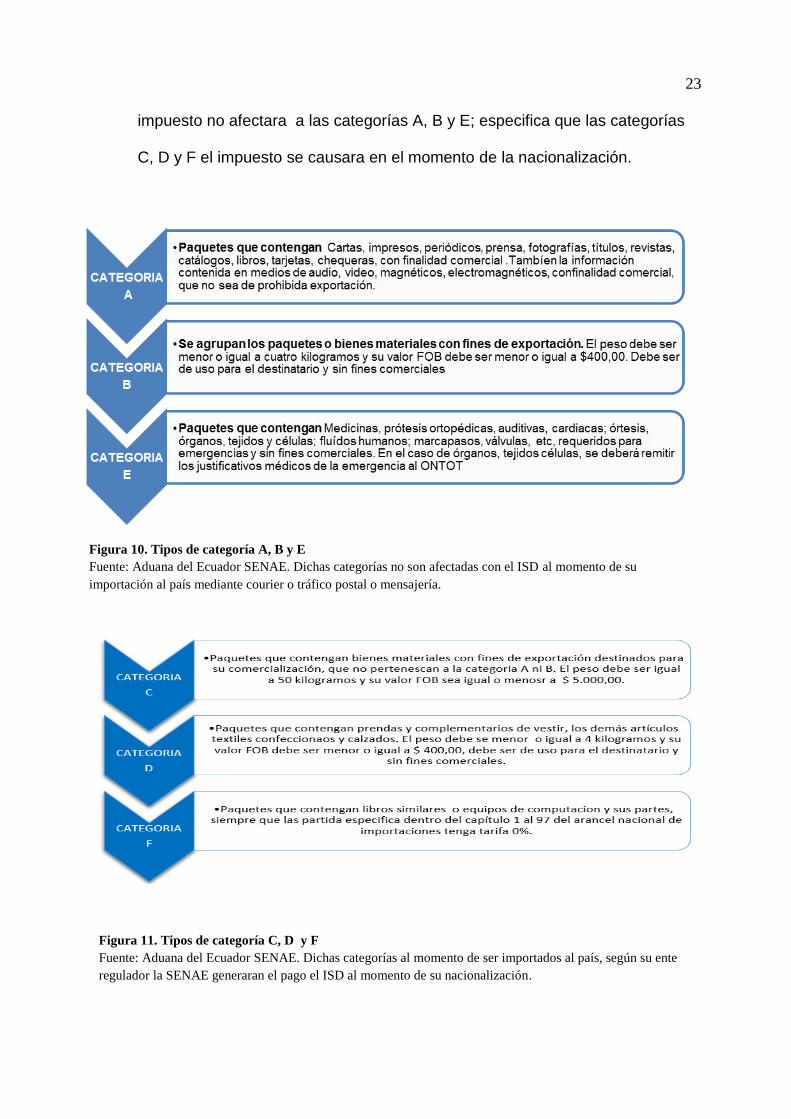

impuesto no afectara a las categorías A, B y E; especifica que las categorías

C, D y F el impuesto se causara en el momento de la nacionalización.

Figura 11. Tipos de categoría C, D y F

Fuente: Aduana del Ecuador SENAE. Dichas categorías al momento de ser importados al país, según su ente

regulador la SENAE generaran el pago el ISD al momento de su nacionalización.

Figura 10. Tipos de categoría A, B y E

Fuente: Aduana del Ecuador SENAE. Dichas categorías no son afectadas con el ISD al momento de su

importación al país mediante courier o tráfico postal o mensajería.

24

Si la importación se encontrase registrada como pendiente de pago, por un lapso

mayor a doce meses, contados a partir de la fecha de nacionalización o

desaduanización de los bienes, se causará el impuesto al día siguiente de cumplirse

el plazo señalado.

La presunción de pagos efectuados desde el exterior, en la nacionalización de

las siguientes importaciones a consumo:

Equipaje personal.

Menaje casa y equipo trabajo, esto no se puede vender en 5 años.

Envíos de socorro autorizado por la aduana.

Donaciones de bienes provenientes del exterior autorizados por la aduana.

Féretros y ánforas.

Lo que trae el sector público y la diplomacia, debidamente acreditada.

Fluidos, tejidos y órganos biológicos humanos para procedimientos médicos.

Las transferencias al exterior de hasta $1000,00 dólares.

Muestras sin valor comercial dentro de los límites autorizados por la aduana.

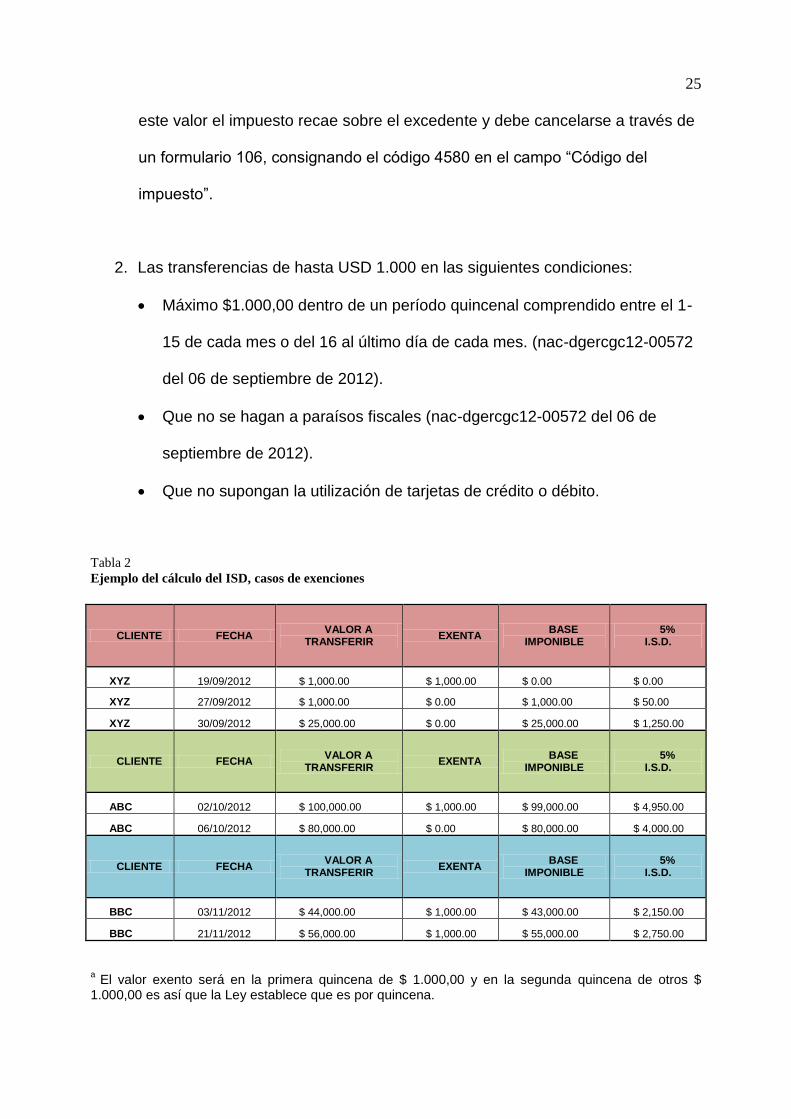

1.11. Análisis de la forma de cálculo en las Exenciones del ISD

Las exenciones se basan en un tope máximo la misma que aclara en su hecho

generador como son las siguientes:

1. Los traslados de efectivo de hasta una fracción básica desgravada de

Impuesto a la Renta de personas naturales. En caso de traslados superiores a

25

este valor el impuesto recae sobre el excedente y debe cancelarse a través de

un formulario 106, consignando el código 4580 en el campo “Código del

impuesto”.

2. Las transferencias de hasta USD 1.000 en las siguientes condiciones:

Máximo $1.000,00 dentro de un período quincenal comprendido entre el 1-

15 de cada mes o del 16 al último día de cada mes. (nac-dgercgc12-00572

del 06 de septiembre de 2012).

Que no se hagan a paraísos fiscales (nac-dgercgc12-00572 del 06 de

septiembre de 2012).

Que no supongan la utilización de tarjetas de crédito o débito.

Tabla 2

Ejemplo del cálculo del ISD, casos de exenciones

CLIENTE FECHA VALOR A

TRANSFERIR EXENTA

BASE IMPONIBLE

5% I.S.D.

XYZ 19/09/2012 $ 1,000.00 $ 1,000.00 $ 0.00 $ 0.00

XYZ 27/09/2012 $ 1,000.00 $ 0.00 $ 1,000.00 $ 50.00

XYZ 30/09/2012 $ 25,000.00 $ 0.00 $ 25,000.00 $ 1,250.00

CLIENTE FECHA VALOR A

TRANSFERIR EXENTA

BASE IMPONIBLE

5% I.S.D.

ABC 02/10/2012 $ 100,000.00 $ 1,000.00 $ 99,000.00 $ 4,950.00

ABC 06/10/2012 $ 80,000.00 $ 0.00 $ 80,000.00 $ 4,000.00

CLIENTE FECHA VALOR A

TRANSFERIR EXENTA

BASE IMPONIBLE

5% I.S.D.

BBC 03/11/2012 $ 44,000.00 $ 1,000.00 $ 43,000.00 $ 2,150.00

BBC 21/11/2012 $ 56,000.00 $ 1,000.00 $ 55,000.00 $ 2,750.00

a El valor exento será en la primera quincena de $ 1.000,00 y en la segunda quincena de otros $

1.000,00 es así que la Ley establece que es por quincena.

26

Las transferencias que individualmente superen los mil dólares, en un periodo

quincenal de los referidos a la Ley, están sujetas a la retención del impuesto a la

salida de divisas.

En el caso del cliente XYZ, realizo transferencia el 19/09/2012 de $1,000.00

como es la primera en el mes de septiembre tiene exento $1,000.00 por lo

tanto la base imponible es 0 (cero) y no paga impuesto del ISD; la

transferencia que realiza el 27/09/2012 por $1,000.00 esta no tiene valor

exento ya que se la realizo en menos de 15 días con relación a la primera

transferencia su base seria la misma cantidad y el pago correspondiente al

ISD de $50.00; la tercera transferencia que se da como ejemplo se realiza

al tercer día del mismo mes por lo tanto deberá pagar el 5% de ISD de todo

el monto.

En el caso del cliente ABC realiza transferencia el 02/10/2012 por el valor

de $100,000.00, por ser la primera transferencia en el mes de octubre tiene

un valor exento de $1,000.00 por lo que la base imponible sería de

$99,000.00, y el impuesto a pagar por el ISD sería de $4,950.00; la

transferencia que realiza el 06/10/2012 por un valor de $80,000.00 no tiene

valor exento ya que apenas fue cuatro días después de la primera

transferencia del mes.

Y por último, en el caso del cliente BBC realizo su transferencia el

03/11/2012 por un valor de $44,000.00, tiene un valor exento de $1,000.00

y su base imponible sería de $43,000.00 por ser la primera en el mes de

27

noviembre y un impuesto del ISD a pagar de $2,150.00; la segunda

transferencia que realizan es en la fecha del 21/11/2012 por un valor de

$56,000.00 que también tiene valor exento de $1,000.00 ya que dicha

transferencia tiene más de 15 días de diferencia con relación a la primera

transferencia que realizo en el mes, quedando una base imponible de

$55,000.00 y un impuesto por pagar del ISD de $2,750.00.

a. Los pagos realizados al exterior por parte de administradores y operadores de

las Zonas Especiales de Desarrollo Económico (ZEDE), por concepto de

importaciones de bienes y servicios.

b. Los pagos realizados al exterior para la amortización de capital e intereses

generados sobre créditos otorgados por instituciones financieras

internacionales.

c. Los pagos que se efectúen al exterior por concepto de dividendos, distribuidos

por sociedades nacionales o extranjeras domiciliadas en el Ecuador a favor de

otras sociedades extranjeras o de personas naturales no residentes en el

Ecuador.

d. Se encuentran suspensas del Impuesto a la Salida de Divisas, aquellas

importaciones realizadas bajo los regímenes de “admisión temporal para

reexportación en el mismo Estado”, “admisión temporal para perfeccionamiento

activo”, “almacenes libres”, “ferias internacionales”, “almacenes especiales” y

28

“transformación bajo control aduanero”. (Reglamento para la Aplicación del

Impuesto a la Salida de Divisas).

De acuerdo a la Resolución 107-2015-F, del 22 de julio de 2015, la Junta de

políticas de Regulación Monetaria y Financiera. Expide: Requisitos Para La Exención

del Impuesto a la Salida de Divisas para las Entidades Del Sistema Financiero

Nacional.

Artículo 4.- Las operaciones de crédito o depósito que otorguen las

instituciones financieras internacionales o entidades no financieras

especializadas de cualquier jurisdicción o país, sin excepción, a las entidades

del sistema financiero nacional deberán cumplir con lo siguiente:

a. Los recursos se recibirán a través de créditos directos, líneas de crédito o

depósitos;

b. Las operaciones de créditos directos, líneas de crédito o depósitos

deberán registrarse obligatoriamente en el Banco Central del Ecuador;

c. El plazo del crédito directo, línea de crédito o depósito no podrá ser

inferior a un año calendario; y,

e. Los recursos deberán ser destinados al financiamiento de los siguientes

segmentos: microcrédito minorista, microcrédito de acumulación simple,

microcrédito de acumulación ampliada, productivo corporativo, productivo

empresarial, productivo PYME, comercial prioritario, vivienda de interés público

29

e inmobiliario; y, para atender eventuales requerimientos de liquidez de las

entidades.

1.12. Crédito Tributario

Podrá utilizarse el saldo a favor como crédito tributario para el pago del

impuesto a la renta del propio contribuyente de los 5 últimos ejercicio fiscal.

Los pagos que se realizaren por concepto de impuesto a la salida de divisas en

la importación de la materia prima, bienes de capital e insumo que se

incorporen en el proceso productivo del propio contribuyente.

Resolución No. CPT-03-2012 emitida el 26 de abril de 2012 y publicada en el

Suplemento del Registro Oficial713, 30-V-2012. El crédito tributario del ISD se

obtiene en los pagos realizados al exterior por concepto de importaciones de

materias primas, insumos y bienes de capital que tienen como finalidad ser

incorporados en procesos productivos, esta disposición fue agregada con el

Registro Oficial 583-S 24-XI-2011(este crédito tributario puede ser utilizado

como pago del impuesto a la renta del propio contribuyente, de los 5 últimos

ejercicios fiscales).

Tendrán derecho a crédito tributario las adquisiciones que consten en el listado

que para el efecto establezca el Comité de Política Tributaria, listado fue

emitido en Junio de 2012 con 3.359 subpartidas arancelarias, y actualmente

se agregaron 87 nuevas subpartidas (R.O. Cuarto Suplemento, año l No.152

27 de nov.2013, 2013).

30

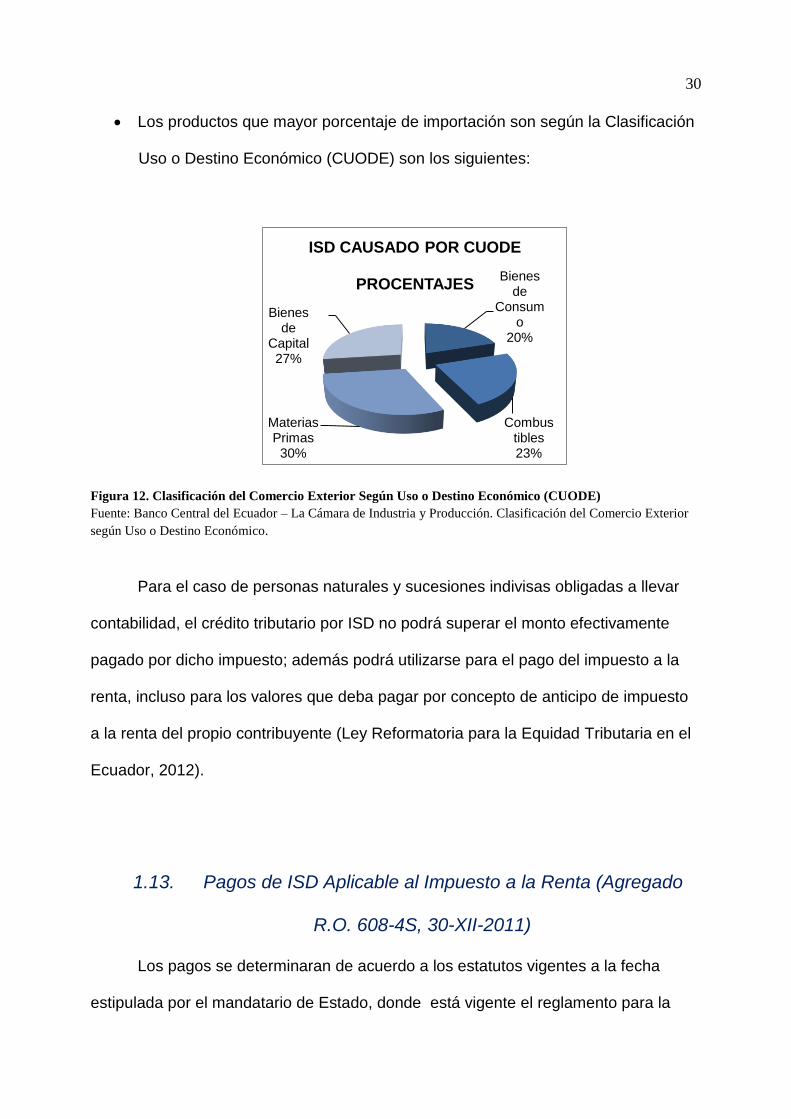

Los productos que mayor porcentaje de importación son según la Clasificación

Uso o Destino Económico (CUODE) son los siguientes:

Bienes de

Consumo

20%

Combustibles23%

Materias Primas

30%

Bienes de

Capital27%

ISD CAUSADO POR CUODE

PROCENTAJES

Figura 12. Clasificación del Comercio Exterior Según Uso o Destino Económico (CUODE)

Fuente: Banco Central del Ecuador – La Cámara de Industria y Producción. Clasificación del Comercio Exterior

según Uso o Destino Económico.

Para el caso de personas naturales y sucesiones indivisas obligadas a llevar

contabilidad, el crédito tributario por ISD no podrá superar el monto efectivamente

pagado por dicho impuesto; además podrá utilizarse para el pago del impuesto a la

renta, incluso para los valores que deba pagar por concepto de anticipo de impuesto

a la renta del propio contribuyente (Ley Reformatoria para la Equidad Tributaria en el

Ecuador, 2012).

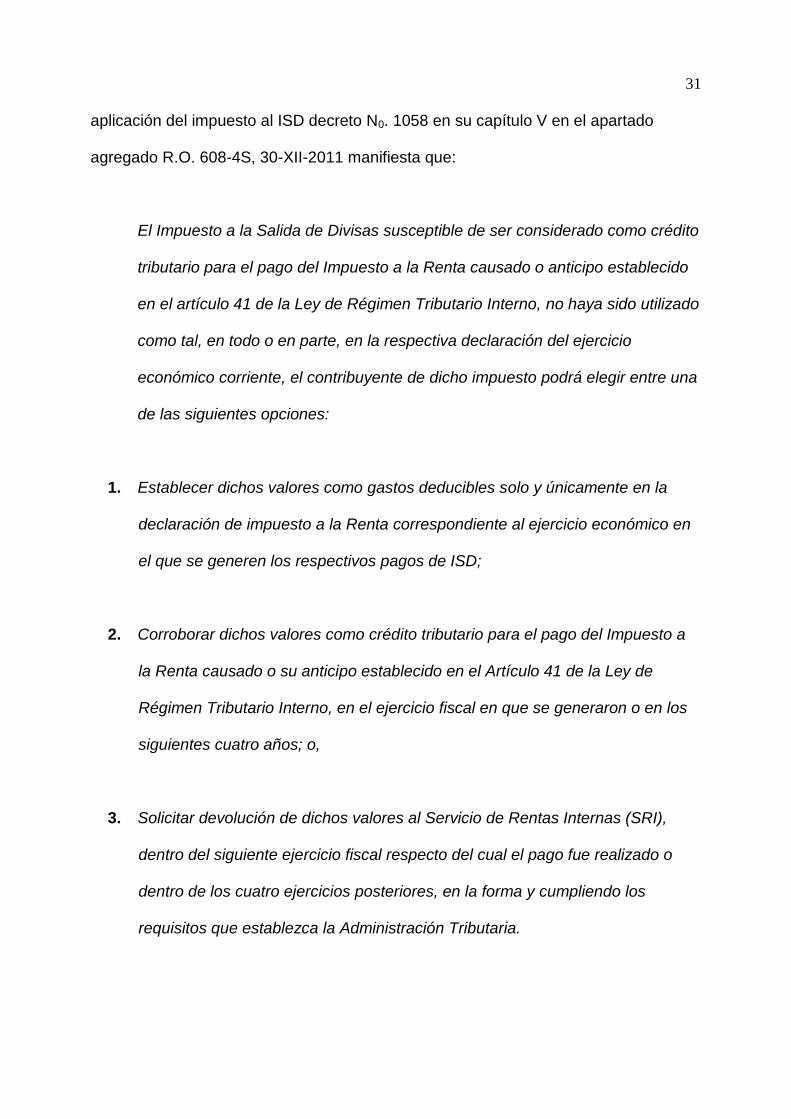

1.13. Pagos de ISD Aplicable al Impuesto a la Renta (Agregado

R.O. 608-4S, 30-XII-2011)

Los pagos se determinaran de acuerdo a los estatutos vigentes a la fecha

estipulada por el mandatario de Estado, donde está vigente el reglamento para la

31

aplicación del impuesto al ISD decreto N0. 1058 en su capítulo V en el apartado

agregado R.O. 608-4S, 30-XII-2011 manifiesta que:

El Impuesto a la Salida de Divisas susceptible de ser considerado como crédito

tributario para el pago del Impuesto a la Renta causado o anticipo establecido

en el artículo 41 de la Ley de Régimen Tributario Interno, no haya sido utilizado

como tal, en todo o en parte, en la respectiva declaración del ejercicio

económico corriente, el contribuyente de dicho impuesto podrá elegir entre una

de las siguientes opciones:

1. Establecer dichos valores como gastos deducibles solo y únicamente en la

declaración de impuesto a la Renta correspondiente al ejercicio económico en

el que se generen los respectivos pagos de ISD;

2. Corroborar dichos valores como crédito tributario para el pago del Impuesto a

la Renta causado o su anticipo establecido en el Artículo 41 de la Ley de

Régimen Tributario Interno, en el ejercicio fiscal en que se generaron o en los

siguientes cuatro años; o,

3. Solicitar devolución de dichos valores al Servicio de Rentas Internas (SRI),

dentro del siguiente ejercicio fiscal respecto del cual el pago fue realizado o

dentro de los cuatro ejercicios posteriores, en la forma y cumpliendo los

requisitos que establezca la Administración Tributaria.

32

Para el caso de las personas naturales y las sucesiones indivisas, obligadas a

llevar contabilidad, y las sociedades, el crédito tributario por ISD, no podrán

superar el monto efectivamente pagado por dicho impuesto.

El crédito tributario referido anteriormente se podrá utilizarse para el pago del

Impuesto a la Renta, inclusive para los valores que se deban pagar por

concepto de anticipo de Impuesto a la Renta del mismo contribuyente (p.11)

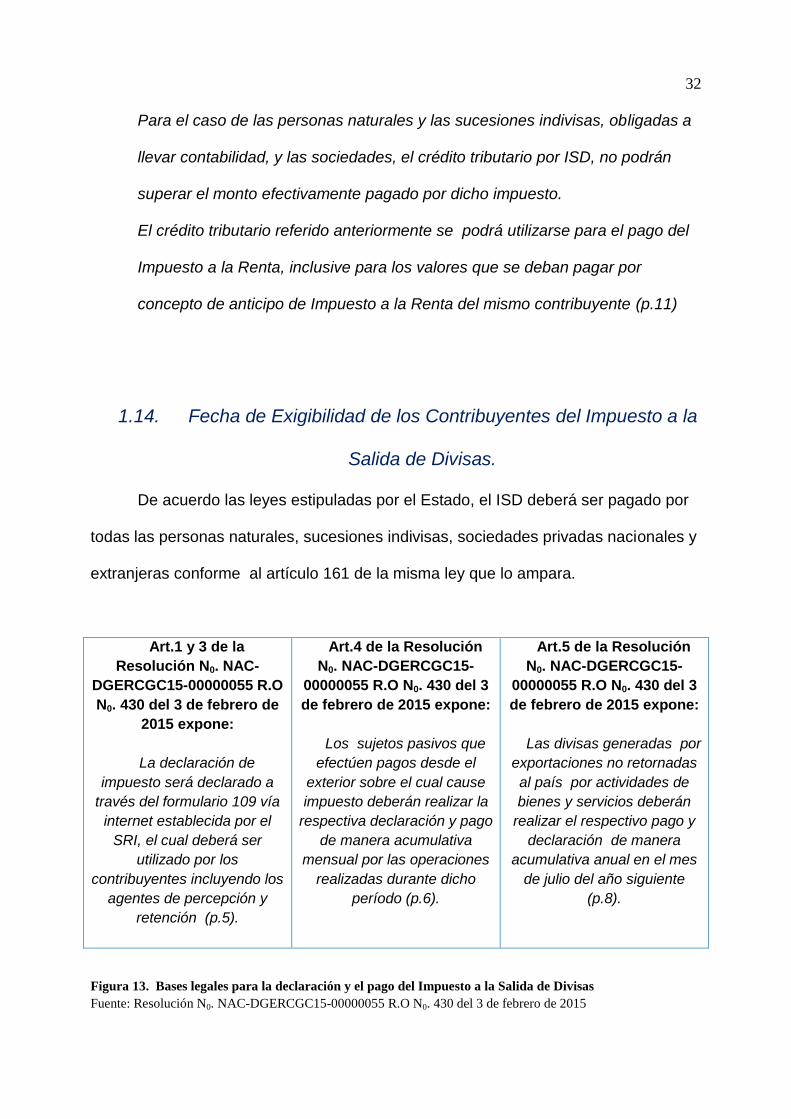

1.14. Fecha de Exigibilidad de los Contribuyentes del Impuesto a la

Salida de Divisas.

De acuerdo las leyes estipuladas por el Estado, el ISD deberá ser pagado por

todas las personas naturales, sucesiones indivisas, sociedades privadas nacionales y

extranjeras conforme al artículo 161 de la misma ley que lo ampara.

Art.1 y 3 de la

Resolución N0. NAC-

DGERCGC15-00000055 R.O

N0. 430 del 3 de febrero de

2015 expone:

La declaración de

impuesto será declarado a

través del formulario 109 vía

internet establecida por el

SRI, el cual deberá ser

utilizado por los

contribuyentes incluyendo los

agentes de percepción y

retención (p.5).

Art.4 de la Resolución

N0. NAC-DGERCGC15-

00000055 R.O N0. 430 del 3

de febrero de 2015 expone:

Los sujetos pasivos que

efectúen pagos desde el

exterior sobre el cual cause

impuesto deberán realizar la

respectiva declaración y pago

de manera acumulativa

mensual por las operaciones

realizadas durante dicho

período (p.6).

Art.5 de la Resolución

N0. NAC-DGERCGC15-

00000055 R.O N0. 430 del 3

de febrero de 2015 expone:

Las divisas generadas por

exportaciones no retornadas

al país por actividades de

bienes y servicios deberán

realizar el respectivo pago y

declaración de manera

acumulativa anual en el mes

de julio del año siguiente

(p.8).

Figura 13. Bases legales para la declaración y el pago del Impuesto a la Salida de Divisas

Fuente: Resolución N0. NAC-DGERCGC15-00000055 R.O N0. 430 del 3 de febrero de 2015

33

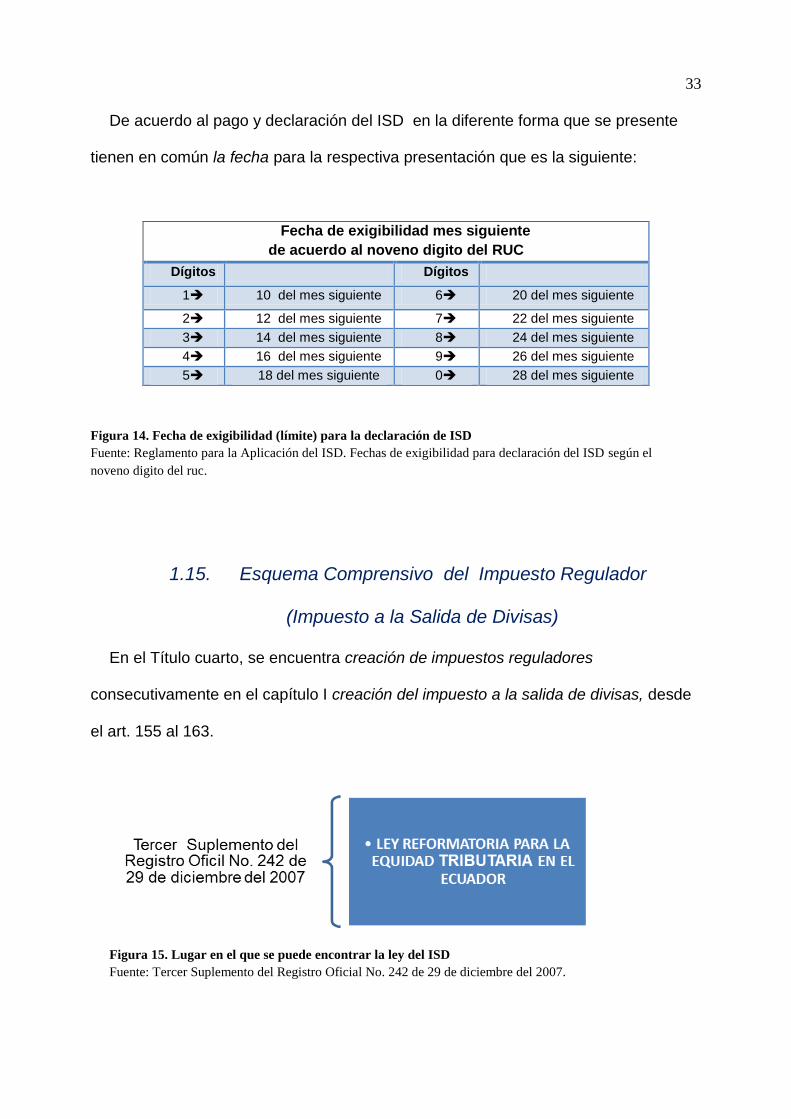

De acuerdo al pago y declaración del ISD en la diferente forma que se presente

tienen en común la fecha para la respectiva presentación que es la siguiente:

Fecha de exigibilidad mes siguiente

de acuerdo al noveno digito del RUC

Dígitos Dígitos

1 10 del mes siguiente 6 20 del mes siguiente

2 12 del mes siguiente 7 22 del mes siguiente

3 14 del mes siguiente 8 24 del mes siguiente

4 16 del mes siguiente 9 26 del mes siguiente

5 18 del mes siguiente 0 28 del mes siguiente

Figura 14. Fecha de exigibilidad (límite) para la declaración de ISD

Fuente: Reglamento para la Aplicación del ISD. Fechas de exigibilidad para declaración del ISD según el

noveno digito del ruc.

1.15. Esquema Comprensivo del Impuesto Regulador

(Impuesto a la Salida de Divisas)

En el Título cuarto, se encuentra creación de impuestos reguladores

consecutivamente en el capítulo I creación del impuesto a la salida de divisas, desde

el art. 155 al 163.

Figura 15. Lugar en el que se puede encontrar la ley del ISD

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

34

El art. 155 nos aclara que se crea a partir de una transferencia de dinero, llámese

divisa o capital sin importar el modo de traslado al exterior, y compréndase como

monto. El art.160 estipula que la base de cálculo será del monto a transferir.

Figura 16. Reconocimientos de divisa y monto

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

El art. 156 dice la forma de

transferir el monto de divisas o capital,

será el hecho generador.

Figura 17. Percepción del Hecho Generador

Fuente: Tercer Suplemento del Registro Oficial No.

242 de 29 de diciembre del 2007

35

Los art. 157 y 158 nos recalca quienes son

los sujetos que se involucran en el ISD

llámese sujeto pasivo al individuo: personas

naturales, sucesiones indivisas y las

sociedades privadas cualesquiera que

hagan uso de las divisas. Y el sujeto activo

es la institución Servicio de Rentas Internas

el cual está plenamente autorizado por el

Estado para el cumplimiento de dicha

recaudación.

El art. 159 nos aclara que deberán cumplir con el pago del ISD los ciudadanos

Ecuatorianos y Extranjeros.

Figura 19. . Formas de Reconocimiento de Pago del ISD según la misma Ley

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

Figura 18. Percepción de Sujeto Activo y Pasivo

Fuente: Tercer Suplemento del Registro Oficial No. 242

de 29 de diciembre del 2007.

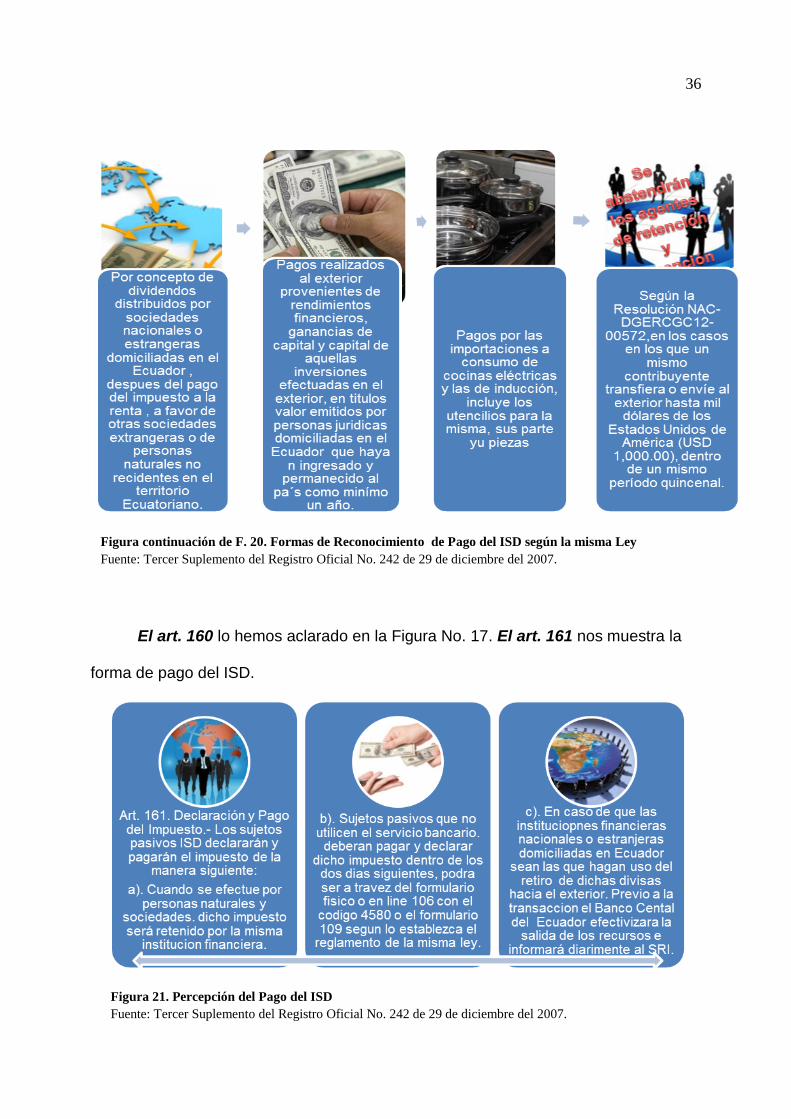

36

Figura continuación de F. 20. Formas de Reconocimiento de Pago del ISD según la misma Ley

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

El art. 160 lo hemos aclarado en la Figura No. 17. El art. 161 nos muestra la

forma de pago del ISD.

Figura 21. Percepción del Pago del ISD

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

37

Art. (…) Agregado después del art. 161 donde se ha considerado a los

contribuyentes, especialmente a los exportadores de bienes o servicios puesto que

son los que más se involucran con el ISD en las compras de sus materias primas

para poder terminar su producto y proceder a la exportación del mismo.

Figura 22. Crédito tributario para el pago del impuesto a la renta

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de diciembre del 2007.

El art. 162 nos determina la

tarifa del impuesto el cual se calculara

el monto art. 155 y art. 160, véase en la

Figura 16.

Figura 23. Tarifa 5% de ISD.

Fuente: Tercer Suplemento del Registro Oficial No.

242 de 29 de diciembre del 2007.

38

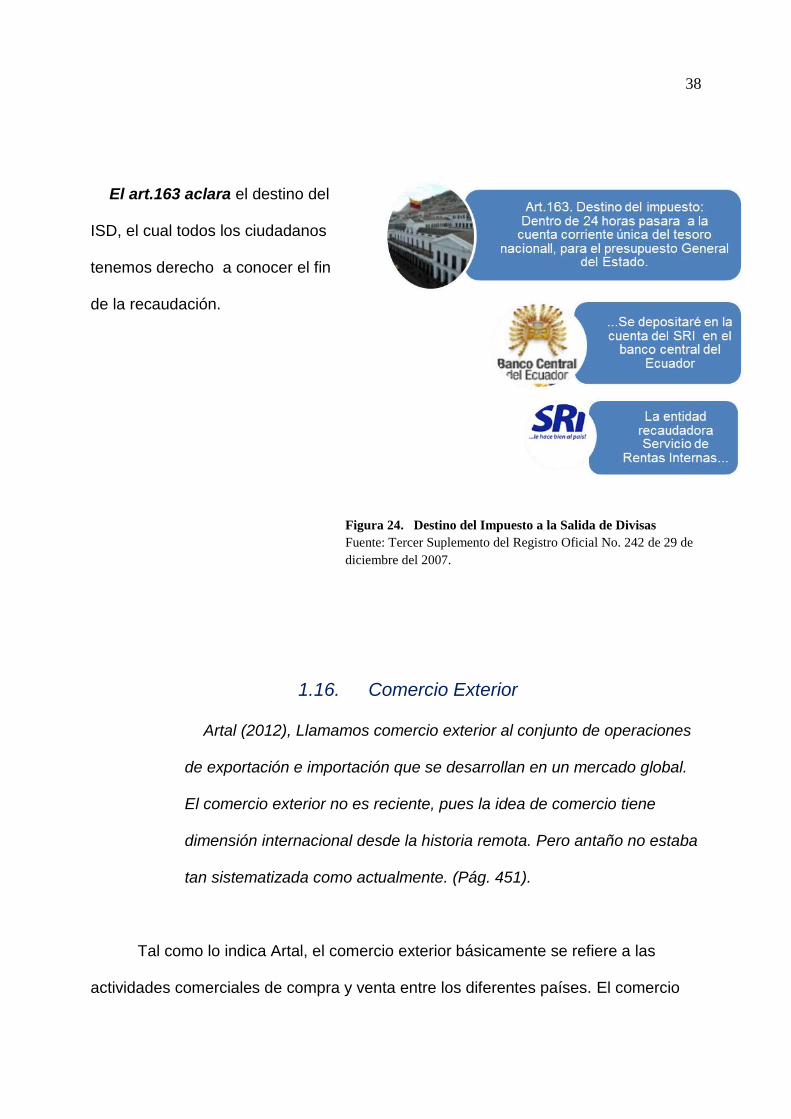

El art.163 aclara el destino del

ISD, el cual todos los ciudadanos

tenemos derecho a conocer el fin

de la recaudación.

1.16. Comercio Exterior

Artal (2012), Llamamos comercio exterior al conjunto de operaciones

de exportación e importación que se desarrollan en un mercado global.

El comercio exterior no es reciente, pues la idea de comercio tiene

dimensión internacional desde la historia remota. Pero antaño no estaba

tan sistematizada como actualmente. (Pág. 451).

Tal como lo indica Artal, el comercio exterior básicamente se refiere a las

actividades comerciales de compra y venta entre los diferentes países. El comercio

Figura 24. Destino del Impuesto a la Salida de Divisas

Fuente: Tercer Suplemento del Registro Oficial No. 242 de 29 de

diciembre del 2007.

39

exterior también se conoce como el comercio internacional, y se compone por lo

general de las importaciones, exportaciones y reexportaciones. Actualmente, el

comercio exterior se ha desarrollado gracias a los mercados globalizados.

Sin embargo la distinción entre los dos términos de comercio se basa en las

circunstancias:

Comercio Internacional se ve desde el aspecto de la economía global en la que

cada una de las naciones participan en el intercambio de compra y venta de

productos y servicios.

Comercio Exterior se ve desde el aspecto del sector interno de una economía

determinada.

1.17. Magnitud del Comercio Exterior

Mercado (2011), “Tanto la importación como la exportación son

indispensables para la Industria, para su realización se necesita ejecutar

operaciones, por medio de una serie de eslabones tales como: importaciones,

distribuidores, exportadores, etc.” (pág. 21). Considerando lo expuesto por

Mercado, el comercio exterior es importante para las diferentes industrias,

además ayuda a todos los países a hacer un solo óptimo de sus recursos

naturales. Gracias al comercio exterior un país puede concentrarse en la

producción de bienes que tengan mayores oportunidades de producción, por los

que sus recursos son los más adecuados, de esta manera se evita el

40

desperdicio de los recursos y los países pueden competir en los mercados

internacionales.

Además, el comercio exterior le permite a un país obtener bienes que no

pueden producir generalmente por faltas de recursos naturales. Algunas veces un

país puede producir bienes sin embargo el costo de producción les resulta demasiado

alto, en este caso la importación de bienes es una mejor opción. El comercio exterior

conduce a la especialización y estimula la producción de diferentes bienes en

diferentes países ya que los productos se pueden producir a un coste relativamente

bajo debido a las ventajas de la división del trabajo.

Por otra parte, el comercio exterior es muy competitivo para mantener y

aumentar la demanda de bienes, los países exportadores deben mantener la calidad

de los productos, así, los países producen bienes de calidad además, se establecen

equipos de control de calidad y los procedimientos se convierten en disposición de los

productores nacionales, por lo tanto en última instancia este es un factor que

beneficia a los consumidores.

1.18. La balanza comercial

La diferencia entre las exportaciones y las importaciones proporciona un

indicador económico muy importante. De hecho, un positivo (superávit comercial) o

en equilibrio indica que la economía de un país es capaz de satisfacer la demanda de

bienes y servicios dentro de sus propios medios; por el contrario, un déficit comercial

indica que la economía del país depende también del extranjero.

41

Por las autoridades monetarias, el principal problema relacionado con los déficits

comerciales es la necesidad de obtener las divisas necesarias para pagar la

diferencia entre las exportaciones y las importaciones.

Carlos Marx Carrasco, ex director del SRI dijo que la idea es solo fijar el 5% y

mantener las exenciones y los créditos tributarios. La producción no se afectara pero

si la importación de bienes de consumo y suntuarios.

Explico que la idea es corregir los problemas de la balanza comercial y en especial

la no petrolera, que registro en el 2011 un déficit de USD 4.000 millones.

Según Rentas, las exenciones que se incluyen son los pagos realizados al exterior

por amortización de capital e intereses generados por créditos otorgados de

instituciones financieras internacionales, así también las transferencias menores a

USD1.000.

En la lista de beneficios también están los créditos tributarios para importadores de

bienes de capital y materia prima para producción. Quiere decir que esos

importadores pueden utilizar los comprobantes del ISD para pagar el Impuesto a la

Renta.

42

1.19. Producto Interno Bruto (PIB)

El Producto Interno Bruto es el valor monetario total de la producción de bienes y

servicios de uso final generados por los agentes económicos durante un determinante

período de tiempo, el PIB suele ser medido de forma anual (Coronel, 2010).

Podemos desglosar sus palabras para poder tener un mejor significado:

Producto: Se refiere al valor agregado.

Interno: Es la producción dentro de las fronteras de una economía.

Bruto: La variación de inventarios y las depreciaciones o apreciaciones de capital no

se contabilizan.

Existen tres métodos para calcular el PIB:

Método del Gasto

Método del Ingreso

Método del Valor Agregado

Según el método del gasto, el PIB es la suma de todos los gastos realizados por

las compras de bienes o servicios finales producidos dentro de una economía la cual

también afectan los gastos públicos por la adquisición de bienes y servicios pero se

excluyen las compras que son importados.

PIB = C + I + G + (X – M)

Donde el PIB representa al producto interno bruto, la “C” representa el coste

total del consumo final, la “I” representan la nueva inversión de capital, la “X” el

resultado comercial de las exportaciones y “M” es el resultado comercial de las

43

importaciones. En algunas ocasiones está involucrada la “G” que representa los

gastos que genera el gobierno.

Según el método de valor agregado, el PIB es la suma de los valores agregados

de las diversas etapas de producción y en los distintos sectores de la economía. El

valor agregado es igual al valor del mercado en cada etapa de su producción menos

el valor del mercado de los insumos que son utilizados para obtener aquel producto,

se puede decir que el PIB se calcula sumando, todos los bienes y servicios, el valor

agregado que se genera a medida que se transforma el bien o el servicio en los

diferentes sectores de la economía o ramas de la actividad económica.

Y por último el método del ingreso, este se caracteriza al sumar los ingresos de

todos los factores que constituyen el proceso productivo como puede ser sueldos,

salarios, comisiones, alquileres etc.

El PIB es el resultado del cálculo por medio del pago a los factores de la

producción.

1.20. Formas de medir el PIB

Existen dos maneras de medir el PIB: El PIB nominal y el PIB real.

El PIB nominal es el valor monetario de todos los bienes y servicios que produce un

país, a precios corrientes en el año en que los bienes son producidos.

44

El PIB real se define como el valor monetario de todos los bienes y/o servicios que

son producidos por un país, una región, una ciudad etc. que son valorados a precios

constantes es decir valorados según los precios del año que se toma como base o

referencia en las comparaciones (Coronel, 2010).

45

CAPÍTULO II

ANALISIS DEL INCREMENTO DE LA RECAUDACIÓN DEL

IMPUESTO A LA SALIDA DE DIVISAS

2. REFORMAS TRIBUTARIAS

2.1 Reformas Tributarias del ISD que produjeron las Variaciones

Recaudadas

Las reformas tributarias son esenciales para que los impuestos lleguen a ser

regulados y así se garantiza la prevención de evasión y elusión tributaria que genera

daño al Estado Ecuatoriano con menos recaudación.

Tanto la evasión como la elusión fiscal se los reconoce como delitos, el no

cumplir con el pago de los tributos, valiéndose de fallas en las leyes tributarias las

cuales son sancionadas en la actualidad como es la evasión, en cambio con la

elusión buscan maneras para no pagar los impuestos de forma legal aprovechando lo

no especificado en las leyes que genera opciones diversas pero legales acogiéndose

a la que convendría en determinado caso.

El Impuesto a la Salida de Divisas ha sido reformado algunas veces las cuales

han afectado su aplicación, creando confusiones a los contribuyentes al momento de

ponerlo en práctica. A continuación realizamos un breve análisis de las principales

modificaciones a las reformas al ISD.

Dichas reformas han modificado lo siguiente en el Impuesto a la Salida de Divisas:

Tarifa, Hecho Generador y Crédito Tributario.

46

Tarifa 5%: Vigente desde 25-11-2011 (R.O. 583-S, 24XI-2011) se mantiene hasta la

actualidad. Todo pago efectuado desde el exterior por ecuatorianos o residentes en

Ecuador, causa ISD en el Ecuador, establecida en la Ley De Fomento Ambiental Y

Optimización De Los Ingresos Del Estado.

Hecho Generador: Están exonerados los pagos por concepto de dividendos a otras

sociedades extranjeras de personas naturales no residentes en el Ecuador, siempre y

cuando, no este domiciliada en paraísos fiscales o jurisdicciones de menos o menor

imposición.

Crédito Tributario: Podrá ser utilizado como crédito tributario, en el impuesto a la

renta del propio contribuyente, los pagos realizados por concepto de ISD en la

importación de las materias primas, insumos y bienes de capital incorporados en

procesos productivos.

Se edita lo que es objeto de gravamen, se suprime los siguientes literales:

En los regímenes especiales aduaneros, el ISD se causara al momento del

cambio de régimen a consumo, con excepción del depósito comercial y del

régimen de almacenes libres, en que se causa al momento de la declaración al

régimen especial.

En la presunción por el pago desde el exterior por importaciones de bienes

para su comercialización por sí o por materia prima o insumo de otro bien que

47

se comercialice por parte del mismo importador se causara al momento de la

nacionalización de los bienes.

Se implanta lo siguiente:

Todo pago que se efectúe desde el exterior por personas naturales o

sociedades ecuatorianas o extranjeras domiciliadas o residentes en el