UNIVERSIDAD CENTRAL EL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Propuesta de un sistema de control interno para el área de inventarios de la empresa

Intela, Industria Textil Latinoamericana Cía. Ltda., ubicada en la ciudad de Quito.

Trabajo de Titulación modalidad Proyecto de Investigación como requisito previo a la

obtención del Título de

Ingeniera en Contabilidad y Auditoría, Contadora Pública Autorizada.

AUTORA: Guanopatín Salazar Tania Alejandra

TUTORA: Dra. Geoconda Elizabeth Trujillo Calero

Quito, 2020

Guanopatín Salazar Tania Alejandra (2020). Propuesta de un sistema de control interno

para el área de inventarios de la empresa Intela, Industria Textil Latinoamericana Cía.

Ltda., ubicada en la ciudad de Quito. Trabajo de investigación previo a la obtención del

Título de Ingeniera en Contabilidad y Auditoría. Contadora Pública Autorizada. Carrera

de Contabilidad y Auditoría. Quito: UCE 88 p.

REFERENCIAS DEL AUTOR: Tania Alejandra Guanopatín Salazar,

[email protected]; [email protected]

REFERENCIAS DEL TUTOR: Dra. Geoconda Elizabeth Trujillo Calero,

REFERENCIAS INVESTIGATIVAS: Propuesta de un Sistema de Control Interno

ii

DERECHOS DE AUTOR

Yo Tania Alejandra Guanopatín Salazar, con C.C. 172533634-9 en calidad de autora y

titular de los derechos morales y patrimoniales del trabajo de investigación:

PROPUESTA DE UN SISTEMA DE CONTROL INTERNO PARA EL ÁREA DE

INVENTARIOS DE LA EMPRESA INTELA, INDUSTRIA TEXTIL

LATINOAMERICANA CÍA. LTDA., UBICADA EN LA CIUDAD DE QUITO.,

Modalidad Proyecto de Investigación, de conformidad con el Art.114 del CÓDIGO

ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS

CREATIVIDAD E INNOVACIÓN, concedo a favor de la Universidad Central del

Ecuador una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la

obra, con fines estrictamente académicos. Conservo a mi favor todos los derechos de autor

sobre la obra, establecidos en la normativa citada.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la digitalización

y publicación de este trabajo de investigación en el repositorio virtual, de conformidad a

lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

La autora declara que la obra objeto de la presente autorización es original en su forma

de expresión y no infringe el derecho de auto de terceros, asumiendo la responsabilidad

por cualquier reclamación que pudiera presentarse por esta causa y liberando a la

Universidad de toda responsabilidad.

En la ciudad de Quito, a los 22 días del mes de octubre de 2020

__________________________

Tania Alejandra Guanopatín Salazar

C.C. 172533634-9

iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo, DRA. GEOCONDA ELIZABETH TRUJILLO CALERO, en mi calidad de tutora

del trabajo de titulación, PROPUESTA DE UN SISTEMA DE CONTROL INTERNO

PARA EL ÁREA DE INVENTARIOS DE LA EMPRESA INTELA, INDUSTRIA

TEXTIL LATINOAMERICANA CÍA. LTDA., UBICADA EN LA CIUDAD DE

QUITO, elaborado por la estudiante TANIA ALEJANDRA GUANOPATÍN SALAZAR,

de la carrera de Contabilidad y Auditoría, Facultad de Ciencias Administrativas, de la

Universidad Central del Ecuador, APRUEBO, dentro de la línea de investigación

CONTROL INTERNO, en consideración que el trabajo de titulación reúne los requisitos

y méritos necesarios en el campo metodológico y epistemológico para ser sometido al

jurado examinador que se designe en virtud de continuar con el proceso de titulación

determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 22 días del mes de octubre de 2020

______________________________

Dra. Geoconda Elizabeth Trujillo Calero

DOCENTE - TUTORA

C.C. 170541861-2

iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN

Yo GEOCONDA ELIZABETH TRUJILLO CALERO, en calidad de tutora del trabajo

de titulación, PROPUESTA DE UN SISTEMA DE CONTROL INTERNO PARA EL

ÁREA DE INVENTARIOS DE LA EMPRESA INTELA, INDUSTRIA TEXTIL

LATINOAMERICANA CÍA. LTDA., UBICADA EN LA CIUDAD DE QUITO,,

elaborado por la estudiante TANIA ALEJANDRA GUANOPATÍN SALAZAR, de la

carrera de Contabilidad y Auditoría, Facultad de Ciencias Administrativas, de la

Universidad Central del Ecuador, APRUEBO, el nivel de similitud en correspondencia

con los parámetros establecidos considerando el resultado del programa especializado

para tal efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en pdf.

En la ciudad de Quito, a los 18 días del mes de mayo de 2021

______________________________

Dra. Geoconda Elizabeth Trujillo Calero

DOCENTE - TUTORA

C.C. 170541861-2

v

INFORME ANTIPLAGIO

vi

AUTORIZACIÓN DE LA EMPRESA

vii

DEDICATORIA

A mis padres Jesús Guanopatín y Socorro Salazar

A aquellos dos seres incondicionales, quienes me

enseñaron a valorar la vida, a esforzarme y a luchar

cada día para alcanzar los objetivos deseados.

Por cada esfuerzo, por cada consejo que

desinteresadamente me brindaron y por

convertirme en una persona íntegra, tolerante,

honesta y luchadora…

Tania Alejandra Guanopatín Salazar

viii

AGRADECIMIENTOS

A Dios y a la Virgen, por el regalo de la vida, por

las bendiciones, la sabiduría y la fuerza, para

lograr mis metas planteadas.

A mis padres, por el amor y dedicación

incondicional, por no dejarme vencer cuando se

presentaron obstáculos, por cada palabra de

aliento, fortaleciéndome, para lograr éxito

profesional y personal.

A mi hermano Wilson, por su apoyo, sus enseñanzas

en cada etapa de mi vida y por las alegrías

compartidas.

A la Empresa Intela Cía. Ltda., por permitirme

desarrollar mi trabajo de investigación en sus

instalaciones y por la confianza brindada, en

especial al señor Ángel Flores por su apoyo

incondicional.

A mi directora de trabajo de titulación Dra.

Geoconda Trujillo, por su paciencia y por

transmitirme sus conocimientos de forma

transparente, logrando concluir el presente trabajo

de manera exitosa.

Tania Alejandra Guanopatín Salazar

ix

CONTENIDO

DERECHOS DE AUTOR ................................................................................................ ii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iii

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN ................................................................................................................. iv

INFORME ANTIPLAGIO ............................................................................................... v

AUTORIZACIÓN DE LA EMPRESA ........................................................................... vi

DEDICATORIA ............................................................................................................. vii

AGRADECIMIENTOS ................................................................................................. viii

CONTENIDO .................................................................................................................. ix

LISTA DE TABLAS ..................................................................................................... xvi

LISTA DE FIGURAS .................................................................................................. xvii

LISTA DE ANEXOS .................................................................................................. xviii

RESUMEN .................................................................................................................... xix

ABSTRACT ................................................................................................................... xx

INTRODUCCIÓN ............................................................................................................ 1

1 FUNDAMENTACIÓN TEÓRICA Y METODOLÓGICA .......................... 2

1.1 La empresa ..................................................................................................... 2

1.1.1 Concepto de empresa ..................................................................................... 2

1.1.2 Clasificación de la empresa ........................................................................... 2

1.1.3 Funciones de la Empresa ............................................................................... 5

1.1.4 Objetivos de la Empresa ................................................................................ 5

x

1.2 Sistema de Control Interno ............................................................................ 6

1.2.1 Antecedentes .................................................................................................. 6

1.2.2 Concepto ........................................................................................................ 6

1.2.3 Importancia del Control Interno .................................................................... 7

1.2.4 Objetivos del Control Interno ........................................................................ 7

1.2.5 Clases de Control Interno .............................................................................. 8

1.2.5.1 Control Interno Administrativo ..................................................................... 8

1.2.5.2 Control Interno Contable ............................................................................... 8

1.2.6 Métodos de evaluación del Control Interno .................................................. 9

1.2.6.1 Método descriptivo ........................................................................................ 9

1.2.6.2 Método Gráfico ............................................................................................ 11

1.2.6.3 Método Cuestionario ................................................................................... 13

1.2.6.4 Método de detección de funciones incompatibles ....................................... 14

1.3 Modelo de Control Interno COSO I, COSO II y COSO III ........................ 15

1.3.1 Antecedentes ................................................................................................ 15

1.3.2 Componentes del Control Interno ................................................................ 15

1.3.3 Fundamentos de las pruebas selectivas o muestreo en auditoría ................. 17

1.3.4 Análisis del Riesgo ...................................................................................... 18

1.3.4.1 Análisis Cualitativo ..................................................................................... 18

1.3.4.2 Análisis Cuantitativo ................................................................................... 18

1.4 Inventarios ................................................................................................... 19

1.4.1 Concepto ...................................................................................................... 19

1.4.2 Tipos de Inventarios .................................................................................... 20

1.4.3 Sistema de Control de Inventarios ............................................................... 22

1.4.3.1 Sistema de inventario periódico................................................................... 22

1.4.3.2 Sistema de inventario permanente o perpetuo ............................................. 22

xi

1.4.4 Métodos de valoración de inventarios ......................................................... 22

2 DIAGNÓSTICO .......................................................................................... 23

2.1 Antecedentes de la empresa ......................................................................... 23

2.2 Ubicación geográfica ................................................................................... 23

2.3 Línea de Productos ...................................................................................... 24

2.4 Filosofía Corporativa ................................................................................... 26

2.4.1 Misión .......................................................................................................... 26

2.4.2 Visión ........................................................................................................... 26

2.4.3 Organigrama de la empresa ......................................................................... 27

2.4.4 Funciones del personal ................................................................................ 28

2.4.4.1 Junta de Socios ............................................................................................ 28

2.4.4.2 Gerente General ........................................................................................... 29

2.4.4.3 Asistente de Gerencia .................................................................................. 30

2.4.4.4 Asistente Administrativa ............................................................................. 30

2.4.4.5 Jefe de Producción ....................................................................................... 30

2.4.4.6 Jefe de Ventas .............................................................................................. 31

2.4.4.7 Jefe de Tejeduría .......................................................................................... 31

2.4.4.8 Contador General ......................................................................................... 31

2.4.4.9 Supervisor de Tintorería .............................................................................. 32

2.4.4.10 Supervisor de Acabados .............................................................................. 32

2.4.4.11 Asistente de Ventas...................................................................................... 32

2.4.4.12 Asistente Contable ....................................................................................... 33

2.4.4.13 Vendedores .................................................................................................. 33

2.4.4.14 Jefe de Despachos ........................................................................................ 33

2.4.4.15 Bodegueros .................................................................................................. 34

xii

2.4.4.16 Tejedores...................................................................................................... 34

2.4.4.17 Tintoreros ..................................................................................................... 34

2.4.4.18 Calandreros .................................................................................................. 34

2.5 Aspecto Legal .............................................................................................. 35

2.5.1 Servicio de Rentas Internas (SRI) ............................................................... 35

2.5.2 Superintendencia de Compañías (Super Cías) ............................................. 36

2.5.3 Instituto de Seguridad Social (IESS) ........................................................... 36

2.5.4 Ministerio de Trabajo .................................................................................. 37

2.5.5 Municipio del Distrito de Metropolitano de Quito ...................................... 38

2.6 Diagnóstico Situacional ............................................................................... 38

2.6.1 Entorno Externo ........................................................................................... 39

2.6.1.1 Macro Ambiente .......................................................................................... 39

2.6.1.1.1 Factores o fuerzas económicas .................................................................... 39

2.6.1.1.2 Factores Tecnológicos ................................................................................. 39

2.6.1.1.3 Factores Políticos Legales ........................................................................... 39

2.6.1.1.4 Factores demográficos ................................................................................. 40

2.6.1.1.5 Factores Socio-Culturales ............................................................................ 40

2.6.1.2 Micro Ambiente ........................................................................................... 40

2.6.1.3 Clientes ........................................................................................................ 40

2.6.1.4 Trabajadores y empleados ........................................................................... 40

2.6.1.5 Proveedores.................................................................................................. 41

2.6.1.6 Competidores ............................................................................................... 41

2.6.2 Entorno Interno ............................................................................................ 41

2.6.2.1 Área administrativa ...................................................................................... 41

2.6.2.2 Área de ventas.............................................................................................. 41

2.6.2.3 Área de tejeduría .......................................................................................... 42

xiii

2.6.2.4 Área de producción ...................................................................................... 42

2.6.3 Cuestionario de Control Interno (Área Materia Prima/Tejeduría) .............. 43

2.6.4 Cuestionario de Control Interno (Área Tela Cruda) .................................... 45

2.6.5 Cuestionario de Control Interno (Área Producto Terminado) ..................... 47

2.6.6 Matriz DAFO ............................................................................................... 49

3 PROPUESTA DE UN SISTEMA DE CONTROL INTERNO PARA EL

ÁREA DE INVENTARIOS DE LA EMPRESA INTELA, INDUSTRIA

TEXTIL LATINOAMERICANA CÍA. LTDA., UBICADA EN LA

CIUDAD DE QUITO. ................................................................................. 51

3.1 Objetivos de la Propuesta ............................................................................ 51

3.1.1 Objetivo General .......................................................................................... 51

3.1.2 Objetivos Específicos .................................................................................. 51

3.2 Diseño de la propuesta ................................................................................. 52

3.2.1 Organigrama propuesto ............................................................................... 53

3.2.1.1 Micro administrativo ................................................................................... 54

3.2.1.2 Informativo .................................................................................................. 54

3.2.1.3 Especifico .................................................................................................... 54

3.2.1.4 Vertical ........................................................................................................ 54

3.2.2 Correcto desempeño del personal en las áreas ............................................ 54

3.2.2.1 Área de producción ...................................................................................... 54

3.2.2.2 Área de Ventas ............................................................................................. 55

3.2.2.3 Área contable y financiera ........................................................................... 55

3.3 Sistema de Control Interno .......................................................................... 57

3.3.1 Área de Producción...................................................................................... 57

3.3.1.1 Materia Prima .............................................................................................. 57

3.3.1.1.1 Objetivos ...................................................................................................... 57

xiv

3.3.1.1.2 Políticas........................................................................................................ 58

3.3.1.1.3 Análisis del Método Lote Económico de Compra (LEC) ........................... 58

3.3.1.1.3.1 Hilo importado ............................................................................................. 59

3.3.1.1.3.2 Hilo local ..................................................................................................... 60

3.3.1.1.4 Procedimientos de Compra de Materia Prima (hilado) ............................... 60

3.3.1.1.5 Flujograma de procesos: compra de Materia Prima (hilado)....................... 61

3.3.1.1.6 Procedimientos de despacho de materia prima (hilado) .............................. 61

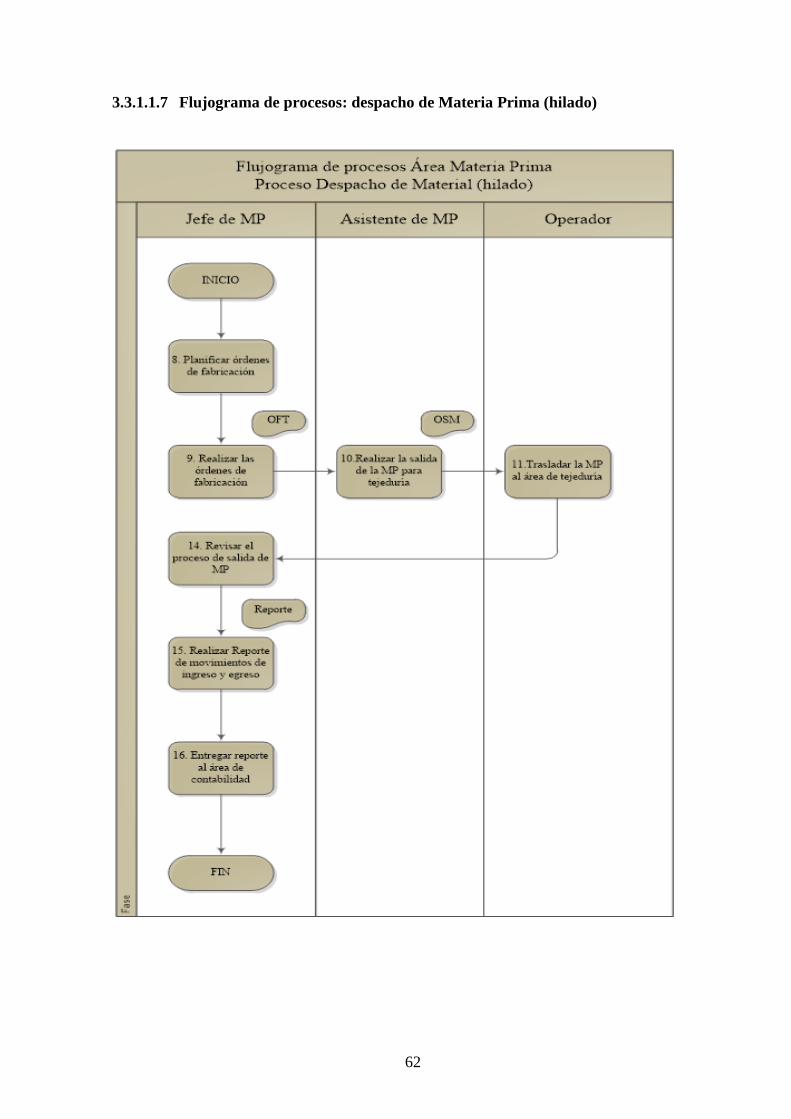

3.3.1.1.7 Flujograma de procesos: despacho de Materia Prima (hilado) .................... 62

3.3.1.2 Tejeduría ...................................................................................................... 63

3.3.1.2.1 Objetivos ...................................................................................................... 63

3.3.1.2.2 Políticas........................................................................................................ 63

3.3.1.2.3 Procedimientos de fabricación de tela cruda ............................................... 64

3.3.1.2.4 Flujograma de procesos: fabricación de tela cruda...................................... 65

3.3.1.3 Tintorería, químicos y colorantes ................................................................ 66

3.3.1.3.1 Objetivos ...................................................................................................... 66

3.3.1.3.2 Políticas........................................................................................................ 66

3.3.1.3.2.1 Análisis del Método Lote Económico de Compra (LEC) ........................... 67

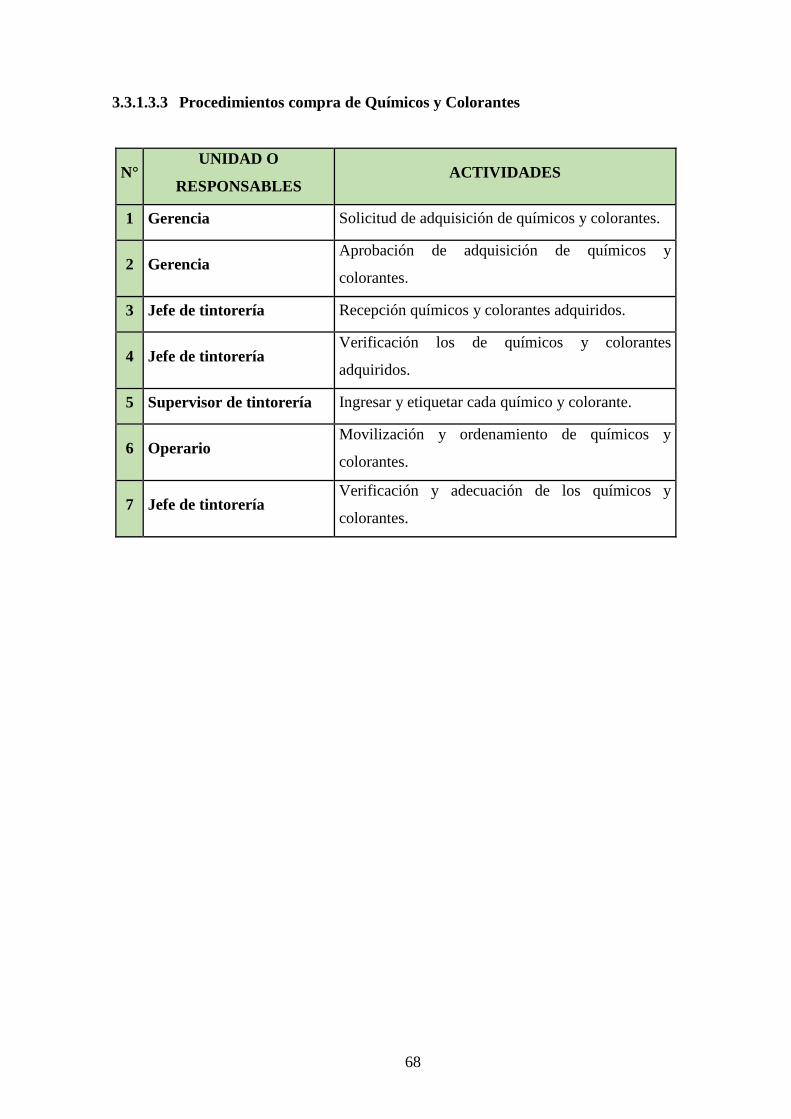

3.3.1.3.3 Procedimientos compra de Químicos y Colorantes ..................................... 68

3.3.1.3.4 Flujograma de procesos: compra de Químicos y Colorantes ...................... 69

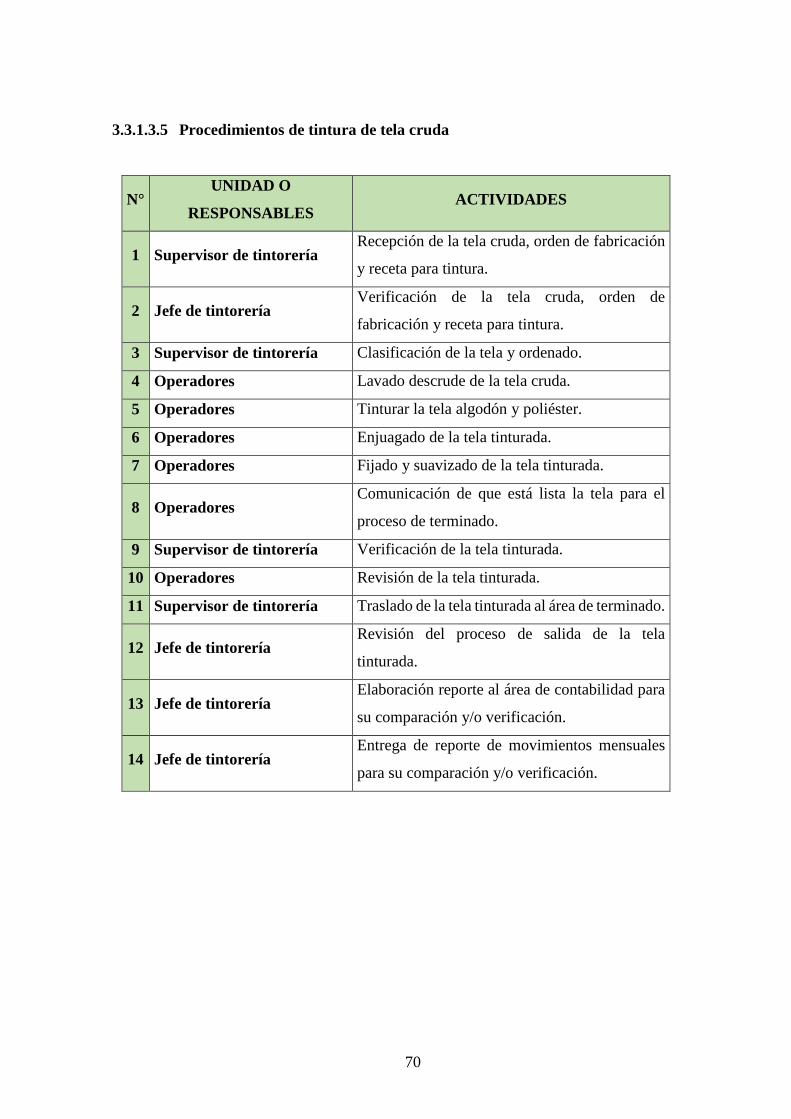

3.3.1.3.5 Procedimientos de tintura de tela cruda ....................................................... 70

3.3.1.3.6 Flujograma de procesos: tintura de la tela cruda ......................................... 71

3.3.1.4 Terminado y acabado ................................................................................... 72

3.3.1.4.1 Objetivos ...................................................................................................... 72

3.3.1.4.2 Políticas........................................................................................................ 72

3.3.1.4.3 Procedimientos de terminados y acabados .................................................. 73

3.3.1.4.4 Flujograma de procesos: terminados y acabados......................................... 74

xv

3.3.2 Área de Ventas y Bodega ............................................................................ 75

3.3.2.1.1 Objetivos ...................................................................................................... 75

3.3.2.1.2 Políticas........................................................................................................ 75

3.3.2.1.3 Procedimientos de venta de producto terminado ......................................... 76

3.3.2.1.4 Flujograma de procesos: Venta de producto terminado .............................. 77

3.3.3 Área Contable y Financiera ......................................................................... 78

3.3.3.1.1 Objetivos ...................................................................................................... 78

3.3.3.1.2 Políticas........................................................................................................ 78

3.4 Modelo de Instructivo para la toma de inventarios ..................................... 78

3.4.1 Objetivo ....................................................................................................... 78

3.4.2 Alcance ........................................................................................................ 79

3.4.3 Políticas de la empresa................................................................................. 79

3.4.4 Proceso para la toma física de inventario .................................................... 80

3.4.4.1 Inicio de la toma física de inventario ........................................................... 80

3.4.4.2 Durante la toma física de inventario ............................................................ 81

3.4.4.3 Después de la toma física de inventario ...................................................... 81

3.4.5 Flujograma de procesos para la toma física de inventario ........................... 82

CONCLUSIONES Y RECOMENDACIONES ............................................................. 84

BIBLIOGRAFÍA ............................................................................................................ 86

ANEXOS ..................................................................................................................... 89

xvi

LISTA DE TABLAS

Tabla 1. Clasificación de las Empresas según el Código de la Producción ..................... 3

Tabla 2. Componentes de los tres Modelos del informe de COSO ................................ 16

Tabla 3. Escala Cualitativa de Riesgos ........................................................................... 18

Tabla 4. Escala Cuantitativa de Riesgo .......................................................................... 19

Tabla 5. Escala Nivel de Riesgo y confianza ................................................................. 19

Tabla 6 Matriz DAFO Intela .......................................................................................... 49

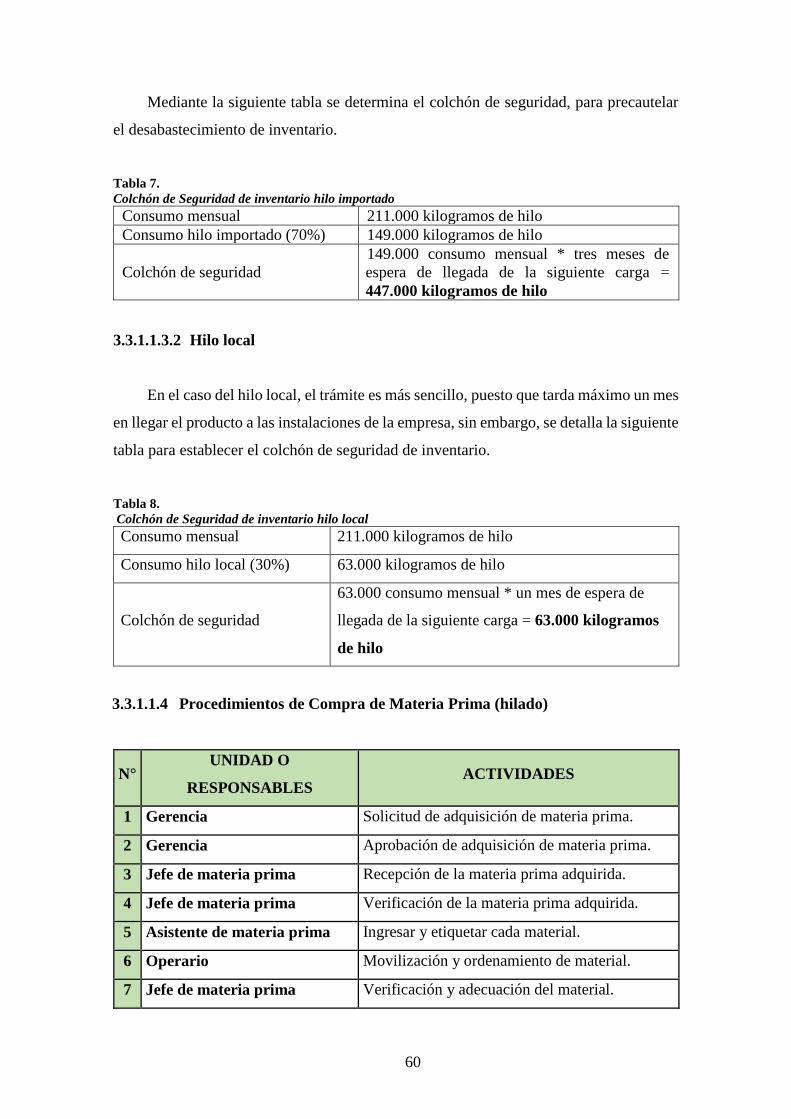

Tabla 7. Colchón de Seguridad de inventario hilo importado ........................................ 60

Tabla 8. Colchón de Seguridad de inventario hilo local................................................ 60

Tabla 9. Colchón de Seguridad de inventario químicos y colorantes ............................ 67

Tabla 10. Calendarización para toma de inventarios ...................................................... 79

xvii

LISTA DE FIGURAS

Figura 1. Clasificación de las empresas ........................................................................... 4

Figura 2. Análisis de procedimientos de operación ........................................................ 10

Figura 3. Análisis de procedimientos de operación descriptivo. .................................... 10

Figura 4. Flujo diagrama de Procesos ............................................................................ 11

Figura 5. Diagrama de Causa y efecto ............................................................................ 12

Figura 6. Ciclo de Ventas ............................................................................................... 12

Figura 7. Cuestionario de Control Interno ...................................................................... 13

Figura 8. Cédula de detección de funciones incompatibles........................................... 14

Figura 9. Evolución del COSO ....................................................................................... 15

Figura 10. Estrategia de Inventario ................................................................................ 20

Figura 11. Niveles de los inventarios ............................................................................. 20

Figura 12. Logo Intela Cía. Ltda. ................................................................................... 23

Figura 13. Personal de la empresa Intela ........................................................................ 23

Figura 14. Línea de Productos ........................................................................................ 24

Figura 15. Catálogo de Colores 1 ................................................................................... 25

Figura 16. Catálogo de colores 2 .................................................................................... 25

Figura 17. Maquinaria de la empresa ............................................................................. 26

Figura 18. Organigrama de la empresa ........................................................................... 27

Figura 19. Logo Servicio de Rentas Internas ................................................................. 35

Figura 20. Logo Superintendencia de Compañías .......................................................... 36

Figura 21. logo Instituto de Seguridad Social ................................................................ 36

Figura 22. Logo Ministerio de Trabajo .......................................................................... 37

Figura 23. Logo de Municipio del Distrito Metropolitano de Quito .............................. 38

Figura 24. Organigrama Propuesto ................................................................................. 53

Figura 25. Interpretación de Intranet, extranet e internet ............................................... 56

Figura 26. Reunión para toma de decisiones .................................................................. 57

xviii

LISTA DE ANEXOS

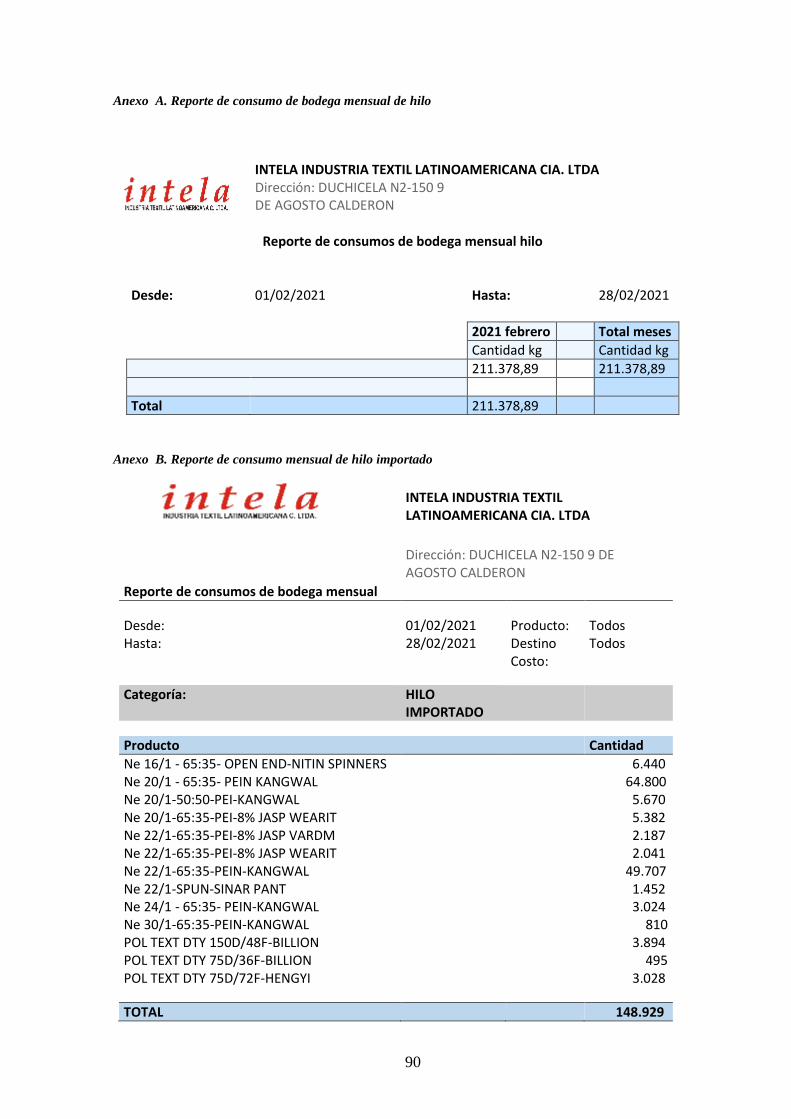

Anexo A. Reporte de consumo de bodega mensual de hilo .......................................... 90

Anexo B. Reporte de consumo mensual de hilo importado .......................................... 90

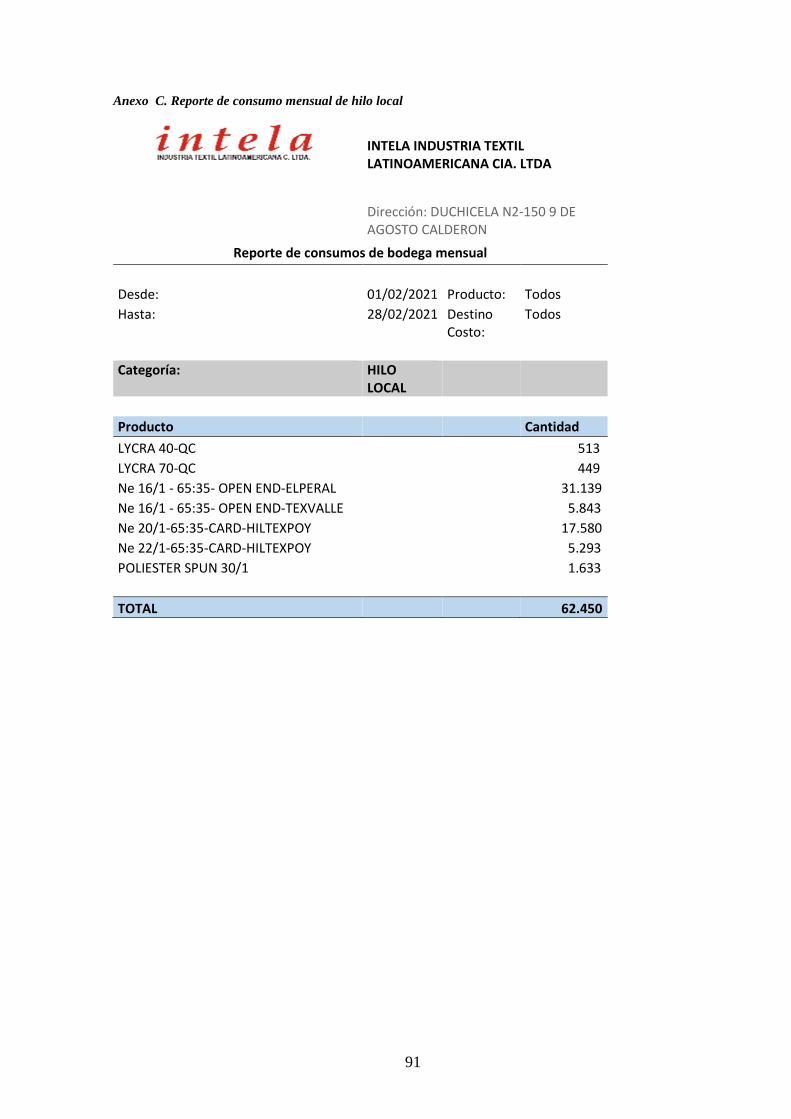

Anexo C. Reporte de consumo mensual de hilo local ................................................... 91

Anexo D. Reporte de consumo mensual químicos ........................................................ 92

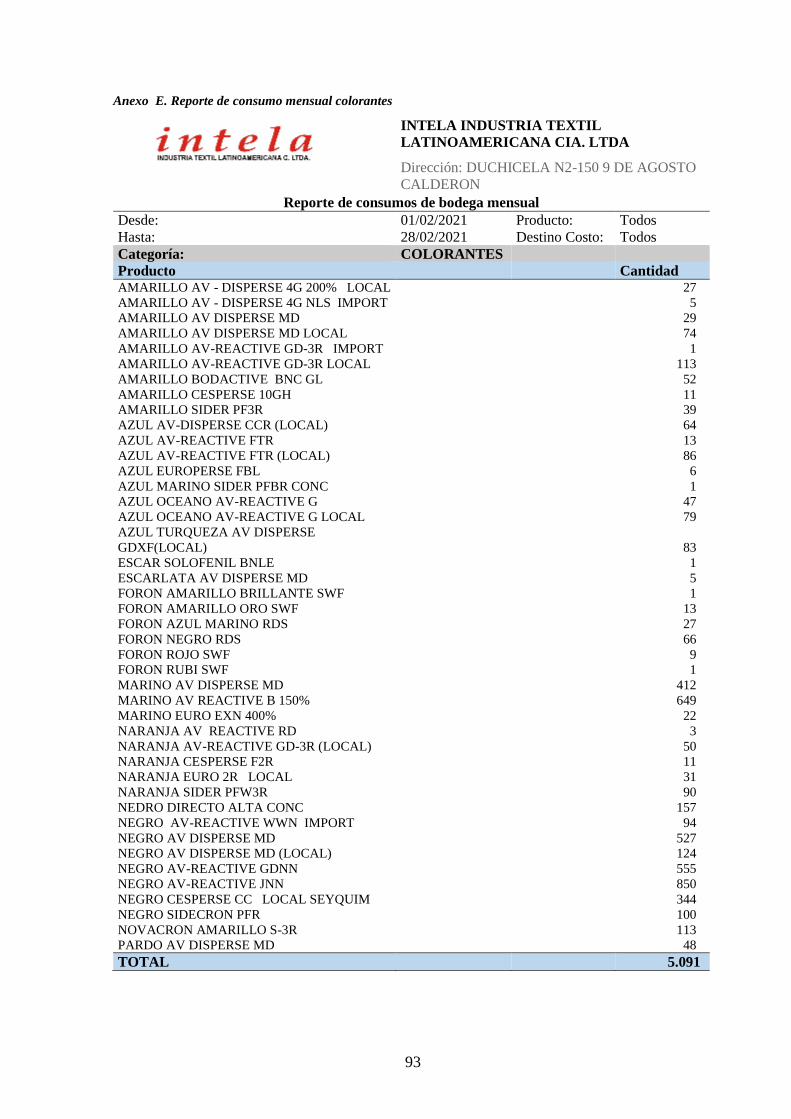

Anexo E. Reporte de consumo mensual colorantes ...................................................... 93

Anexo F. Formato para Toma física Materia Prima ...................................................... 95

Anexo G. Formato para Toma física Tela Cruda .......................................................... 96

Anexo H. Formato para Toma física de Químicos ........................................................ 97

Anexo I. Formato para Toma física de Colorantes ........................................................ 98

Anexo JFormato para Toma física de Producto Terminado .......................................... 99

Anexo K. Bodega Materia Prima ................................................................................ 100

Anexo L. Máquina de Tejeduría .................................................................................. 100

Anexo M. Bodega de Tela Cruda ................................................................................ 101

Anexo N. Bodega de Químicos 1 ................................................................................ 101

Anexo O. Bodega de Químicos 2 ................................................................................ 102

Anexo P. Bodega de Colorantes 1 ............................................................................... 102

Anexo Q. Bodega de Colorantes 2 .............................................................................. 103

Anexo R. Bodega de producto Terminado 1 ............................................................... 103

Anexo S. Bodega de Producto Terminado 2 ............................................................... 104

Anexo T. Bodega de Producto Terminado 3 ............................................................... 104

xix

Tema: Propuesta de un sistema de control interno para el área de inventarios de la

empresa Intela, Industria Textil Latinoamericana Cía. Ltda., ubicada en la ciudad de

Quito.

Autora: Tania Alejandra Guanopatín Salazar

Tutora: Dra. Geoconda Elizabeth Trujillo Calero

RESUMEN

El control interno hoy en día, es primordial en las empresas, dado que su aplicación genera

seguridad y fiabilidad en la información; así como en la protección de los activos. El

presente proyecto de investigación, trata de llevar a cabo la propuesta de un sistema de

control interno para el área de inventarios de la empresa Intela, Industria Textil

Latinoamericana Cía. Ltda., ubicada en la ciudad de Quito; permitiendo así, fortalecer e

implementar procesos, procedimientos y políticas que contribuyan al mejoramiento

continuo y minimicen el riesgo. Para el estudio se utilizaron métodos descriptivos,

análisis de procesos, flujogramas de procesos, así como, entrevistas, cuestionarios de

control interno, que permitieron diagnosticar a la empresa y posteriormente establecer

propuestas con base en los componentes y principios de COSO III; que sean efectivas,

fiables y comparables, para la toma de decisiones.

PALABRAS CLAVES: CONTROL INTERNO / INVENTARIO / PRINCIPIOS /

PROCEDIMIENTOS / POLÍTICAS / RIESGO

xx

Topic: Internal inventory control system proposal for Intela, Industria Textil

Latinoamericana Cía. Ltda, located in Quito, Ecuador.

Author: Tania Alejandra Guanopatín Salazar

Tutor: Dr. Geoconda Elizabeth Trujillo Calero

ABSTRACT

Nowadays Internal Control is essential for companies because it safely collects reliable

data; which helps protecting the company’s assets. This research project is about an

internal inventory control system proposal for Intela, Industria Textil Latinoamericana

Cía. Ltda, located in Quito. This project also aims to strengthen and to implement

processes, procedures, and policies for improving the company’s practices while

minimizing the risk of losses.

Descriptive methods, process analysis, process flow charts, interviews, and structured

questionnaires were used for the study, before diagnosing the company’s internal system,

and submitting improvement ideas based on the COSO III components and principles.

These components and principles offer an easier making decision process, by using

effective, reliable and comparable data.

KEY WORDS: INTERNAL CONTROL / INVENTORY / PRINCIPLES /

PROCEDURES / POLICIES / RISK

Angela Theresa Ray,

Certified ESL - TEFL Teacher.

+1 615-945-8625

1

INTRODUCCIÓN

La necesidad de establecer procedimientos y políticas idóneas en las empresas, ha

fortalecido la incorporación de controles internos que sean efectivos y capaces de

proporcionar un plan de organización; de tal manera que la información presentada sea

fidedigna y se cumplan con las directrices establecidas por la gerencia.

Por lo tanto, el presente trabajo de investigación, se desarrolla con el fin de

establecer una propuesta de control interno para la empresa INTELA. Se encuentra

estructurado en tres capítulos que engloban la esencia de la investigación.

La primera parte se fundamenta una base teórica y metodológica que establece

conceptualizaciones, objetivos, modelos y clasificaciones de empresas, de sistema de

control interno, así como también de inventarios; que servirán de base para el estudio

respectivo.

Posteriormente se hace un diagnóstico a la empresa INTELA, estableciendo

información esencial, como los antecedentes, líneas de productos, filosofía corporativa;

además se estudiará los aspectos legales que debe cumplir; adicionalmente se investigará

el entorno interno y externo, se aplicarán cuestionarios de control interno, se elaborará

también una matriz DAFO para conocer las debilidades, amenazas, fortalezas y

oportunidades que tiene la empresa.

Establecer una propuesta de un sistema de control interno, con base en los

componentes y principios de COSO III, en el que se desarrollarán objetivos, políticas y

procedimientos para el área de inventarios; que serán vitales para el mejoramiento

continuo de la empresa.

2

1 FUNDAMENTACIÓN TEÓRICA Y METODOLÓGICA

1.1 La empresa

1.1.1 Concepto de empresa

La empresa es un ente que toma decisiones, asume riesgos, e innova de tal manera

que mediante su gestión se produzcan y/o distribuyan todos los bienes y/o servicios que

satisfagan las necesidades del consumidor (Estupiñán, 2015b).

El sistema económico se sustenta en las empresas, debido a que, estas producen los

bienes y servicios, suministrando el dinero para su adquisición. (Empresa y Cultura

Emprendedora, 2008).

La empresa es una institución donde sus colaboradores desempeñan actividades,

coordinando de manera razonable y racional los objetivos planteados, para alcanzar las

metas y así brindar productos de calidad (Hernangómez, 1988).

Ente que se forma por un conjunto de elementos organizados y dirigidos que

persigue determinados objetivos, por medio de la realización de actividades económicas

(Empresa y Cultura Emprendedora, 2008).

1.1.2 Clasificación de la empresa

Las empresas se clasifican de varias formas entre las más conocidas se puede

encontrar las siguientes: por su tamaño (pequeñas, medianas y grandes), por su ámbito de

acción (locales, nacionales, multinacionales.) o según la actividad económica que realicen

(sector primario, secundario o terciario) (Empresa y Cultura Emprendedora, 2008).

En el Ecuador las empresas son clasificadas por diversas categorías, los cuales a

continuación se detallan:

3

Según el Código de la Producción en su reglamento, en el artículo 106 se establece

la clasificación de las MYPIMES (Micro, Medianas y Pequeñas empresas).

Tabla 1.

Clasificación de las Empresas según el Código de la Producción

Categoría N° Trabajadores Ventas o Ingresos Brutos Anuales

Micro empresa 1 a 9 trabajadores igual o menor

$ 100.000,00

Pequeña

empresa 10 a 49 trabajadores

Entre

$ 100.001,00 a 1´000.000,00

Mediana

empresa 50 a 1999 trabajadores

Entre

$ 1´000.001,00 a 5´000.000,00

La empresa INTELA CÍA LTDA. es considerada una mediana empresa.

Las empresas al ser creadas, deben cumplir con la legislación vigente. La manera

más básica es optar por realizar una actividad de forma individual, por ejemplo, se dueño

de una panadería, un artesano calificado o un profesional contable. Cuando la actividad

económica es más compleja, se deben constituir sociedades, en donde varias personas se

agrupan para formarlas (Arano Chávez et al., 2015).

4

Figura 1. Clasificación de las empresas

Fuente: Clasificación de las empresas, información obtenida del autor (Pérez, 2015)

Agropecuarias

Mineras

Actividad Industriales

Comerciales

Servicios

Primario

Sector Segundario

Terciario

Grandes

Medianas

Tamaño Pequeñas

Microempresas

Privada

Propiedad

de CapitalPública

Mixta

Locales

Provinciales

Ámbito Regionales

Nacionales

Multinacionales

Beneficio Con finde de lucro

Sin fines de lucro

Unipersonal

Sociedad Colectiva

Forma

Jurídica Comandita Simple

Comandita por

Acciones

Sociedad Anónima

Compañía Limitada

Clasificación

de las

empresas

5

1.1.3 Funciones de la Empresa

Las funciones que llevan a cabo las empresas se pueden agrupar en dos categorías:

Creación de valor. Las empresas generan productos como por ejemplo autos,

prendas de vestir, esto genera beneficios para los consumidores (Empresa y

Cultura Emprendedora, 2008).

Función social. Gracias a las empresas se generan los ingresos para que la

sociedad pueda satisfacer sus necesidades, por medio de sueldos o

remuneraciones. Adicional las empresas innovan y generan avances tecnológicos,

cuyo beneficio es colectivo (Empresa y Cultura Emprendedora, 2008).

1.1.4 Objetivos de la Empresa

Las empresas además de generar ingresos y ganar dinero por medio de sus

operaciones, tienen un sin número de objetivos que cumplen a cabalidad:

Veamos los objetivos más importantes:

Máximo beneficio. Este es uno de los objetivos más importantes, porque por

medio de la gestión, se generan resultados, que ayudan a la supervivencia de las

empresas (Empresa y Cultura Emprendedora, 2008).

Crecimiento. Las empresas para mantener un mejor status y un crecimiento

adecuado en el mercado, reinvierten los beneficios generados, para ser

competitivo, de tal menara que satisfaga las necesidades del consumidor.

(Empresa y Cultura Emprendedora, 2008).

Satisfacción de los clientes. Ofrecer productos y servicios de calidad es

fundamental para obtener una fidelización en los clientes, esto conllevará a que

confíen en las empresas y estas se mantengan competitivas (Empresa y Cultura

Emprendedora, 2008).

6

Calidad. Los estándares de calidad son imprescindibles a la hora de ofertar

productos o servicios, esto genera alta confianza en los clientes (Empresa y

Cultura Emprendedora, 2008).

Supervivencia. La empresa debe gestionar estrategias para que pueda mantenerse

en el mercado, porque la competencia está a la vuelta de la esquina, es por ello

que no puede descuidar sus estándares y ofertar un bien o servicio de calidad

(Empresa y Cultura Emprendedora, 2008).

Objetivos sociales. Es importante recalcar que las empresas no deben sujetarse a

obtener renta; por lo contrario, deben enfocarse en contribuir con el medio

ambiente, minimizar la contaminación; de igual forma deben ofrecer a sus

colaboradores una vida digna. (Empresa y Cultura Emprendedora, 2008).

1.2 Sistema de Control Interno

1.2.1 Antecedentes

El Control Interno en su tiempo fue limitado, de tal manera que, se hablaba al

respecto como un asunto netamente relacionado con las actividades de contabilidad y

finanzas; en donde, las demás áreas operacionales, no se sentían involucrados (Plasencia

Asorey, 2010).

1.2.2 Concepto

El control interno es un proceso efectuado por el Concejo de Administración, la

Dirección y el resto del personal de un ente, se diseñó para proporcionar un grado de

seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes

categorías (Quinaluisa Morán et al., 2018):

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas (Quinaluisa Morán et al., 2018.

7

El Control Interno es un plan en donde prevalece la organización además, contiene

un conjunto de métodos y procedimientos que certifican que los activos están

debidamente protegidos, que los registros contables son fidedignos y que la actividad de

la entidad se desarrolla favorablemente, cumpliendo con las directrices establecidas por

la dirección (Instituto de Auditoría de Cuentas, 1991) .

1.2.3 Importancia del Control Interno

Al ser el control interno un pilar fundamental dentro de la organización, es de vital

importancia llevarlo a cabo, porque por medio de esta herramienta se puede promover la

eficiencia y asegurar la efectividad en las operaciones, además permite lograr por medio

de su gestión, que se mantenga una confiabilidad en los procesos y en su cumplimiento;

a través de la aplicación de normas, políticas y leyes, logrando que la empresa se

desarrolle en el mercado (Ramón, n.d.).

1.2.4 Objetivos del Control Interno

Los objetivos según (Gonzalez, 2013) son los siguientes:

Preservar los recursos de la compañía, restando las pérdidas por fraude o descuido.

Garantizar que los datos de la compañía sean veraces y exactos para una correcta

toma de decisiones.

Potenciar el buen uso de las prácticas ordenadas por la gerencia.

Incrementar y medir la seguridad de la calidad y de mejora continua.

Asegurar la ejecución de los objetivos de le empresa.

Alcanzar la eficiencia, la eficacia en las actividades desarrolladas por la empresa.

Fijar y poner en práctica las medidas necesarias para evitar los riesgos, que puedan

alterar los objetivos de la compañía.

Cuidar que la empresa mantenga un desarrollo organizacional funcional, que logre

satisfacer las necesidades tanto internas, como externas (Gonzalez, 2013).

8

1.2.5 Clases de Control Interno

Las clases de Control Interno existe una modificación que se realiza a la Norma de

Control Interno en el año de 1949, este se subdivide en:

1.2.5.1 Control Interno Administrativo

Enfocados en la productividad de las operaciones y el compromiso a las prácticas

de la gerencia (Viloria, 2005).

Además (Estupiñán, 2015b) establece que existe un solo sistema de control interno,

el administrativo, que es un plan que aplican las empresas, el cual está centrado

principalmente en procesos y métodos de negocio y contables, que ayuden al logro de

objetivos administrativos, los cuales se ven enmarcados en los siguientes requisitos:

Garantizar la comunicación de la situación de la empresa.

Alinear las funciones.

Procurar el logro de los objetivos establecidos.

Lograr una ejecución eficiente.

Establecer si la empresa está operando conforme a las políticas implantadas.

Para establecer el logro de los objetivos administrativos se establece lo siguiente:

El ambiente de control:

De la evaluación de los riesgos.

De sus actividades

Del sistema de información y comunicación.

De la supervisión o monitoreo (Estupiñán, 2015b).

1.2.5.2 Control Interno Contable

Orientado a la productividad de las operaciones y al compromiso de las prácticas de

la gerencia (Viloria, 2005).

9

El control interno contable aparece como resultado del control administrativo;

siendo este una herramienta que debe cumplir los siguientes objetivos (Estupiñán, 2015b):

Recopilar las operaciones en el momento apropiado, con el valor correcto, en las

partidas adecuado, dentro del ciclo contable vigente; con el objeto de lograr la

elaboración de estados financieros y conservar el control contable de los

inventarios.

Garantizar que todo lo contabilizado exista y que todo lo que exista este

contabilizado, solucionando los inconvenientes que puedan presentarse.

Ejecutar las operaciones, siempre y cuando se encuentren autorizadas.

Autorizar el acceso a los inventarios, con el consentimiento de la Administración

(Estupiñán, 2015b).

1.2.6 Métodos de evaluación del Control Interno

1.2.6.1 Método descriptivo

Este método lo que pretende es explicar las actividades que realizan las áreas de

trabajo no se deben precisar las actividades de manera aislada u objetiva; debe realizarse

de manera narrativa manteniendo el curso de las operaciones (Meléndez, n.d.).

Se debe describir:

Registros.

Archivos.

Procedimientos.

Formularios.

No obstante, este método tiene una desventaja, porque no todo el personal encargado

de las áreas tiene la facultad de manifestar de manera precisa las opiniones de los procesos

que ejecutan, ocasionando falencias y confusiones (Meléndez, n.d.).

10

Ejemplo

Figura 2. Análisis de procedimientos de operación

Figura 3. Análisis de procedimientos de operación descriptivo.

11

1.2.6.2 Método Gráfico

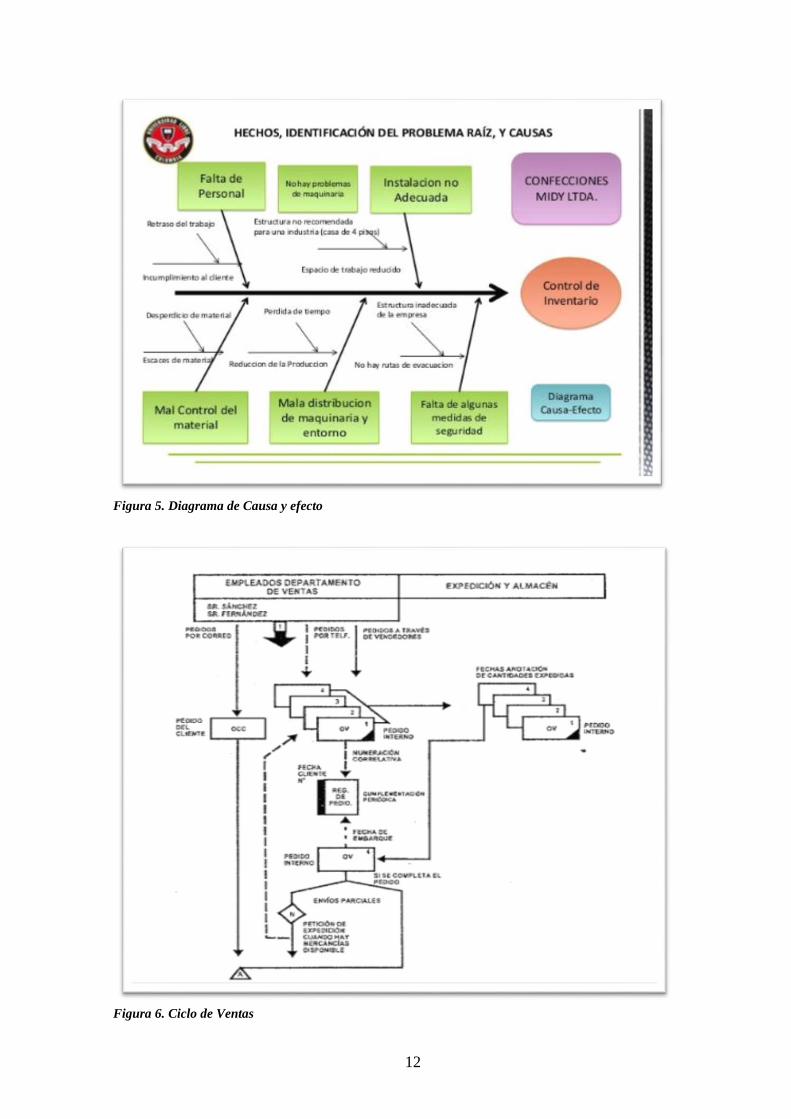

Los cuadros y gráficas son la esencia de este método, se refleja en el flujo de

operaciones, de las áreas de trabajo y las actividades que ejecutan, donde se encuentran

las acciones de control para su ejecución. Posibilita la fácil detección de los riesgos que

pueden estar repercutiendo en los procesos (Santillana, 2011).

Este se lo puede realizar con los siguientes gráficos:

Diagramas de Causa y Efecto.

Flujogramas de procesos.

Diagrama de Ciclo de Ventas.

Figura 4. Flujo diagrama de Procesos

12

Figura 5. Diagrama de Causa y efecto

Figura 6. Ciclo de Ventas

13

1.2.6.3 Método Cuestionario

Este método lo que pretende es formular preguntas que el auditor elabora, para

entender cómo se realiza el manejo de las operaciones, actividades, personas

responsables. Las preguntas deben ser claras y concisas, en consecuencia, las respuestas

deben ser afirmativas o negativas (Santillana, 2011).

Debido a la rapidez de su aplicación, es el método más utilizado.

Figura 7. Cuestionario de Control Interno

14

1.2.6.4 Método de detección de funciones incompatibles

De acuerdo a las Normas Internacionales de Auditoria existe una segregación de

funciones, la cual se entiende como proceso de evitar que un trabajador ejecute tareas que

puedan ser incompatibles con otras, pues esto provocaría un debilitamiento o incapacidad

de los controles, desencadenando en la aparición de riesgos (Santillana, 2011).

Este método evita que un trabajador realice dos o más funciones que sean

incompatibles, porque ocasionaría riesgos de alteraciones o malversaciones, para conocer

aquello se aplica lo siguiente:

Cédula de detección de funciones incompatibles

Figura 8. Cédula de detección de funciones incompatibles

15

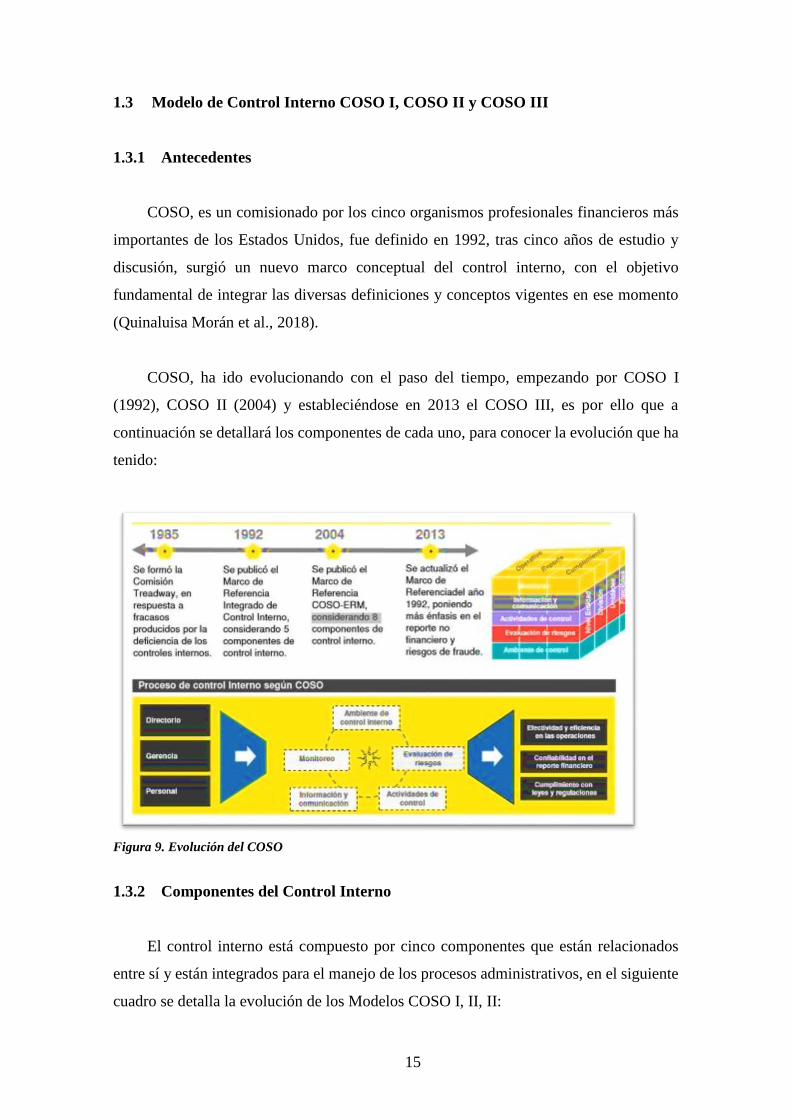

1.3 Modelo de Control Interno COSO I, COSO II y COSO III

1.3.1 Antecedentes

COSO, es un comisionado por los cinco organismos profesionales financieros más

importantes de los Estados Unidos, fue definido en 1992, tras cinco años de estudio y

discusión, surgió un nuevo marco conceptual del control interno, con el objetivo

fundamental de integrar las diversas definiciones y conceptos vigentes en ese momento

(Quinaluisa Morán et al., 2018).

COSO, ha ido evolucionando con el paso del tiempo, empezando por COSO I

(1992), COSO II (2004) y estableciéndose en 2013 el COSO III, es por ello que a

continuación se detallará los componentes de cada uno, para conocer la evolución que ha

tenido:

Figura 9. Evolución del COSO

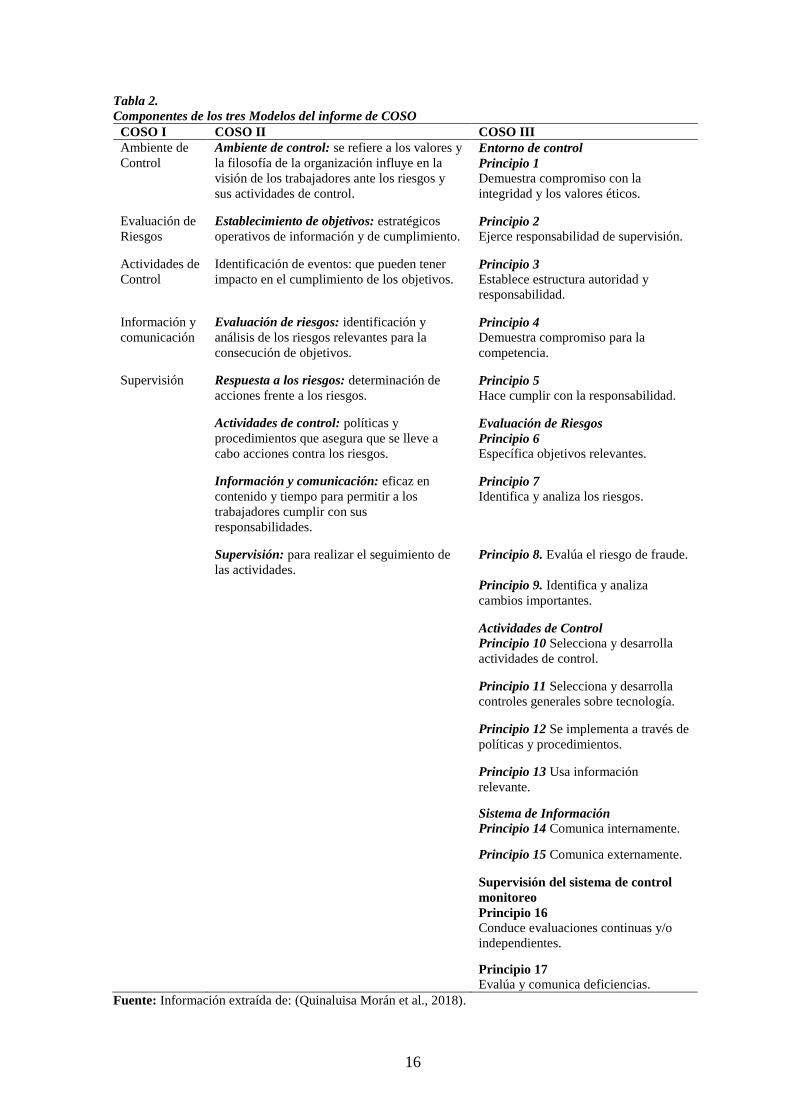

1.3.2 Componentes del Control Interno

El control interno está compuesto por cinco componentes que están relacionados

entre sí y están integrados para el manejo de los procesos administrativos, en el siguiente

cuadro se detalla la evolución de los Modelos COSO I, II, II:

16

Tabla 2.

Componentes de los tres Modelos del informe de COSO

COSO I COSO II COSO III

Ambiente de

Control

Ambiente de control: se refiere a los valores y

la filosofía de la organización influye en la

visión de los trabajadores ante los riesgos y

sus actividades de control.

Entorno de control

Principio 1

Demuestra compromiso con la

integridad y los valores éticos.

Evaluación de

Riesgos

Establecimiento de objetivos: estratégicos

operativos de información y de cumplimiento.

Principio 2

Ejerce responsabilidad de supervisión.

Actividades de

Control

Identificación de eventos: que pueden tener

impacto en el cumplimiento de los objetivos.

Principio 3

Establece estructura autoridad y

responsabilidad.

Información y

comunicación

Evaluación de riesgos: identificación y

análisis de los riesgos relevantes para la

consecución de objetivos.

Principio 4

Demuestra compromiso para la

competencia.

Supervisión Respuesta a los riesgos: determinación de

acciones frente a los riesgos.

Principio 5

Hace cumplir con la responsabilidad.

Actividades de control: políticas y

procedimientos que asegura que se lleve a

cabo acciones contra los riesgos.

Evaluación de Riesgos

Principio 6

Específica objetivos relevantes.

Información y comunicación: eficaz en

contenido y tiempo para permitir a los

trabajadores cumplir con sus

responsabilidades.

Principio 7

Identifica y analiza los riesgos.

Supervisión: para realizar el seguimiento de

las actividades.

Principio 8. Evalúa el riesgo de fraude.

Principio 9. Identifica y analiza

cambios importantes.

Actividades de Control

Principio 10 Selecciona y desarrolla

actividades de control.

Principio 11 Selecciona y desarrolla

controles generales sobre tecnología.

Principio 12 Se implementa a través de

políticas y procedimientos.

Principio 13 Usa información

relevante.

Sistema de Información

Principio 14 Comunica internamente.

Principio 15 Comunica externamente.

Supervisión del sistema de control

monitoreo

Principio 16

Conduce evaluaciones continuas y/o

independientes.

Principio 17

Evalúa y comunica deficiencias.

Fuente: Información extraída de: (Quinaluisa Morán et al., 2018).

17

1.3.3 Fundamentos de las pruebas selectivas o muestreo en auditoría

Existen varias técnicas para realizar las pruebas selectivas en la auditoría, las cuales

son herramientas valiosas que ayudan a los auditores a examinar los estados financieros

o a ejecutar trabajos de auditoría de gestión; a su vez aseguran ante terceros las adecuadas

intervenciones y la profundización del control interno de las empresas (Estupiñán, 2007).

Siempre que el auditor utiliza una técnica de muestreo, se enfrenta a tres problemas

comunes: cómo seleccionar las partidas, cómo determinar el tamaño de la muestra y cómo

evaluar los resultados de la muestra; es por ello que, debe realizarlo de manera íntegra,

correcta y con juicio profesional (Estupiñán, 2007).

Generalmente se puede obtener información respecto a las características de un

grupo de partidas, estudiando una muestra pequeña (Estupiñán, 2007).

El auditor puede lograr tomar una muestra, mediante la aplicación de las técnicas

detalladas a continuación:

Técnicas de muestreo estadístico.

Técnicas de muestreo no estadístico.

Las técnicas se establecerán mediante principios de: selección estadísticas (muestreo

estadístico) y no estadística (sentido, criterio y juicio profesional o experiencia)

(Estupiñán, 2007).

Según el autor, no son muchos los auditores que utilizan las técnicas de pruebas

selectivas por medio de selecciones estadísticas y no estadísticas, gran parte lo realizan

sin uso técnico, por lo que se requiere que la mayoría de profesionales tengan

conocimientos sólidos sobre estas prácticas, para asegurar un trabajo de calidad

(Estupiñán, 2007).

Para el estudio de la empresa Intela, se va a utilizar la técnica de muestreo no

estadístico, porque se va a seleccionar un universo pequeño de personas responsables,

realizando cuestionarios de control interno, los cuales permitirán conocer el

cumplimiento de los procesos en cada una de las áreas.

18

1.3.4 Análisis del Riesgo

El autor (Estupiñán, 2015a) establece una normativa a seguir para determinar el

nivel de riesgo y el nivel de confianza en cada proceso que la empresa realice, por tanto,

establece dos parámetros a seguir, lo cuales se describen a continuación:

1.3.4.1 Análisis Cualitativo

Se utilizarán formas descriptivas para presentar, proyectar y medir la magnitud de

las consecuencias potenciales, la probabilidad de ocurrencia y el lugar donde se puede

generar el riesgo (Estupiñán, 2015a).

Para determinar el riesgo se establecieron las diferentes escalas cualitativas:

Tabla 3.

Escala Cualitativa de Riesgos

1.3.4.2 Análisis Cuantitativo

Este análisis contempla valores numéricos, que determinarán la probabilidad y el

impacto del nivel de riesgo (Estupiñán, 2015a).

Las siguientes escalas cuantitativas representan el nivel de riesgo:

19

Tabla 4.

Escala Cuantitativa de Riesgo

Mediante la investigación realizada, en la tabla que se detalla a continuación, se

establecerán las escalas para medir el nivel de riesgo y confianza; valores que permitirán

evaluar los procesos, tareas y funciones que la empresa Intela mantiene en la actualidad,

de tal manera que se pueda hacer un análisis de los resultados con la aplicación de los

cuestionarios de control interno, los cuales servirán para diagnosticar y realizar las

correcciones respectivas.

Tabla 5.

Escala Nivel de Riesgo y confianza

1.4 Inventarios

1.4.1 Concepto

Los inventarios son almacenamientos de materias primas, provisiones, elementos,

productos en proceso y productos terminados que surgen en numerosos puntos a lo largo

del canal de producción y de logística de una empresa. Los inventarios se encuentran en

diversos espacios como almacenes, bodegas, patios, pisos de las tiendas, equipo de

transporte y en los estantes. Según estudios realizados tener inventarios disponibles puede

generar costos que oscilen entre veinte y cuarenta por ciento de su valor; por esta razón,

NIVEL DE CONFIANZA

BAJO MEDIO ALTO

15% - 50% 51% - 75% 76% 100%

76% 100% 51% - 75% 15% - 50%

ALTO MODERADO BAJO

NIVEL DE RIESGO

20

administrar cautelosamente los niveles de inventario, tiene un buen sentido económico

(Ballou, 2004).

Figura 10. Estrategia de Inventario

Figura 11. Niveles de los inventarios

Los inventarios se sitúan en cada nivel (o escalón) de la cadena de suministros

(Ballou, 2004).

1.4.2 Tipos de Inventarios

La clasificación de los inventarios es muy variada, entre las más importantes que se

puede se tiene:

Inventario de Materias Primas: son los materiales que serán utilizados para la

fabricación de productos, se encuentran en estado natural, es decir que no han

sufrido transformaciones. (Hurtado et al., 2017).

21

Inventario de Productos en Proceso de Fabricación: son los materiales que se

encuentran en el proceso de transformación de la industria; este inventario pasa

por varias etapas (Hurtado et al., 2017).

Inventario de Productos Terminados: son los productos finales que ya fueron

transformados por las industrias o empresas, los cuales, posteriormente se

comercializarán (Hurtado et al., 2017).

Inventario de Mercancías: son los productos que las empresas adquieren para

su comercialización, estos por lo general no sufren ninguna transformación, solo

se distribuyen al cliente (Hurtado et al., 2017).

Inventario en tránsito: son productos que se adquieren, sin embargo, todavía no

se encuentran en las instalaciones de la empresa (Hurtado et al., 2017).

Inventario de previsión o estacional: son productos que se almacenan en las

empresas cuando la demanda es relativamente baja, para luego satisfacer a una

demanda alta, generalmente en estaciones (Hurtado et al., 2017).

Para controlar los inventarios se pueden establecer los siguientes parámetros:

Control Físico.

La labor de recepción.

La labor de almacenaje.

La labor de expedición.

La labor de proceso.

La labor de embarque.

Con base en los registros.

Del sistema de contabilidad de costos.

Del sistema de inventarios.

Del sistema de producción.

También se puede plantear la siguiente clasificación:

22

1.4.3 Sistema de Control de Inventarios

Para el control de inventarios se han establecido dos sistemas que son:

1.4.3.1 Sistema de inventario periódico

Según el autor mediante la aplicación de este método, no es necesario contar con un

registro continuo de su stock, lo que se debe hacer es un conteo de la mercancía al final

del ejercicio, obteniendo como resultado informes financieros (Hurtado et al., 2017).

1.4.3.2 Sistema de inventario permanente o perpetuo

Según el autor al aplicar este método la empresa dispone de un registro continuo de

su mercadería, así como, los costos de la mercancía ya vendida, además, posibilita aplicar

técnicas para saber en tiempo real, como se encuentran los stocks, la rotación, evolución

de precios, reducir los costos, entre otros (Hurtado et al., 2017).

1.4.4 Métodos de valoración de inventarios

Los métodos empleados para valorar los inventarios según las Normas

Internacionales de Información financiera (NIFF) son los siguientes:

Método FIFO o PEPS. El principio de este método se fundamenta en que lo

primero que ingresa es lo primero en salir. Su percepción en el mercado es la más

adaptativa, ya que usa una valoración basada en costos más recientes (Hurtado et

al., 2017).

Método del Promedio Armónico o Ponderado. El principio de este método se

fundamenta en calcular el promedio equilibrado de los precios con las unidades

adquiridas, para luego dividir los importes totales entre el total de las unidades

(Hurtado et al., 2017).

23

2 DIAGNÓSTICO

2.1 Antecedentes de la empresa

INTELA, Industria Textil Latinoamericana Cía. Ltda., es una empresa ecuatoriana

fundada en 1990, enfocada en la producción y comercialización de tejidos de punto de

poliéster y algodón, dedicados a la confección de prendas de vestir en general.

La empresa está enfocada en producir el mejor producto del mercado, de tal manera

que, se brinde el mejor servicio a los potenciales clientes; esto lo realiza porque el

personal posee una amplia experiencia en el campo textil.

Figura 12. Logo Intela Cía. Ltda.

Figura 13. Personal de la empresa Intela

2.2 Ubicación geográfica

INTELA CÍA. LTDA, está ubicada en Calderón, en DM de Quito, sobre un terreno

de aproximadamente 7.000 metros cuadrados y posee áreas cubiertas de 4.700 metros

cuadrados.

24

Intela, Industria Textil Latinoamericana Cía. Ltda. (Calle Duchicela N2-150 y 9 de Agosto, Calderón).

2.3 Línea de Productos

La calidad de los productos que ofrece Intela es alta y competitiva, poseen tejidos

muy variados, con una amplia carta de colores, donde los confeccionistas pueden elaborar

un sin número de prendas de vestir, como por ejemplo camisetas, calentadores, pijamas,

uniformes escolares, trajes de bioseguridad, entre otros.

Figura 14. Línea de Productos

25

Ofrece al público una amplia gama de colores con más de 350 tonos, los cuales se

agrupan en fuertes, medios, bajos y jaspeados.

Figura 15. Catálogo de Colores 1

Figura 16. Catálogo de colores 2

La empresa cuenta con secciones específicas para el proceso productivo, se

puntualizan a continuación:

Tejeduría.

Tintorería.

Acabados de tejidos.

INTELA, administra tres bodegas donde se almacena la indumentaria que adquiere

y los productos que fabrica y estas se dividen en:

Materia Prima.

Tela Cruda.

Producto Terminado.

26

Intela se caracteriza por trabajar con maquinaria de última generación de origen

italiano, alemán y suizo. El área de tejeduría posee máquinas circulares, el área de

tintorería cuenta con equipos de teido jet y overflow, y por último el área de acabados con

máquinas de secado, perchadoras y de calandrado.

La materia prima mantiene los más altos estándares de calidad, el hilado proviene

de empresas nacionales e importadas reconocidas, al igual que los colorantes; para

garantizar su fijación y durabilidad al momento de la confección de prendas.

El mantenimiento y renovación de la maquinaria, es realizada por personal

altamente calificado y con tecnología avanzada.

Figura 17. Maquinaria de la empresa

2.4 Filosofía Corporativa

2.4.1 Misión

Somos una empresa ecuatoriana dedicada a la producción y comercialización de

tejidos de punto de poliéster y algodón destinados a la confección de indumentaria en

general.

Nuestro compromiso es brindar la mejor atención personalizada a los clientes y la

máxima calidad en nuestros productos. Trabajamos con los mejores hilados nacionales e

importados y con los colorantes de la más alta calidad.

2.4.2 Visión

Ser al 2023 una de las mejores empresas textiles a nivel nacional. Implementar

mecanismos que nos permita llegar al mercado internacional, maximizando así la

rentabilidad económica de Intela, todo esto buscando siempre la mayor eficiencia posible

para nuestros clientes y contribuyendo al cuidado del medio ambiente.

27

2.4.3 Organigrama de la empresa

Figura 18. Organigrama de la empresa

28

2.4.4 Funciones del personal

Las funciones que realizan en la actualidad cada uno de los trabajadores y

empleados, se explican a continuación:

2.4.4.1 Junta de Socios

Aquella personería que tiene como finalidad reunirse, para conocer la situación

económica y financiera de la empresa.

Las funciones que desarrollan son las siguientes:

Ejercer las facultades, cumplir con las obligaciones que la ley y los estatutos como

de su competencia privativa.

Interpretar en forma obligatoria para todos los socios y órganos de administración

las normas consagradas en los estatutos.

Elegir y remover por causas legales señaladas en la Ley, al presidente y al Gerente

General de la compañía y fijar sus remuneraciones.

Aprobar las cuentas y los balances que presente el Gerente General.

Resolver acerca de los resultados obtenidos en el ejercicio económico, consentir

en la cesión de las partes sociales y en la admisión de nuevos socios.

Decidir acerca del aumento y disminución del capital y la prórroga del contrato

social.

Resolver acerca de la disolución anticipada de la compañía.

Decidir sobre la enajenación o gravámenes de los bienes inmuebles de la

compañía.

Acordar la exclusión de uno o más socios, de acuerdo con las causales establecidas

en la Ley de Compañías.

Disponer que se entable las acciones correspondientes en contra de los

administradores.

En general dirigir la marcha y orientación de los negocios, ejercer las funciones

que le competen como órgano directivo supremo de la compañía y todas aquellas

funciones que la Ley y los estatutos no atribuyen expresamente a otro organismo.

29

2.4.4.2 Gerente General

Es la persona que representa a la empresa en todo ámbito: administrativo, operativo

y jurídico, éste debe velar por el cumplimiento de los objetivos y metas tanto de la

empresa como de los trabajadores.

Las funciones que desarrolla el Gerente son:

Ejercer la representación legal de la compañía.

Realizar todos los actos administrativos y gestión diaria de las actividades de la

compañía, orientadas a la consecución de su objeto social.

Someter anualmente a la Junta General ordinaria de socios los informes

económicos de la compañía.

Formular a la Junta General de socios las recomendaciones que considere

necesarias en cuanto a la distribución de utilidades.

Nombrar y remover al personal de la compañía y fijar sus remuneraciones, así

como sus deberes y atribuciones.

Dirigir y supervisar la contabilidad y servicios de la compañía, así como velar por

el mantenimiento y conservación de los documentos de la compañía.

Abrir y cerrar cuentas corrientes y de cualquier otra naturaleza y designar a las

personas autorizadas para emitir cheques o cualquier otra orden de pago contra las

referidas cuentas.

Librar, aceptar y endosar letras de cambio y cualesquiera otros efectos de

comercio.

Cumplir y hacer cumplir las decisiones de la Junta General de socios.

Constituir para los efectos de la ley, apoderados o procuradores para los actos que

le faculte la Ley y el estatuto.

Llevar los libros sociales de la compañía y actuar como secretario de la Junta

General de socios.

Ejercer y cumplir con todas las atribuciones y deberes que le reconoce e impone

la Ley y los estatutos, así como todas aquellas que sean inherentes a su función y

necesarias para el cabal cumplimiento de su cometido.

30

2.4.4.3 Asistente de Gerencia

Persona que sirve de apoyo a la gerencia, realizando las siguientes funciones:

Redactar cartas para gerencia.

Realizar procesos de importaciones.

Dirigir agenda de gerencia.

Recepción de llamadas.

Realizar informes.

2.4.4.4 Asistente Administrativa

Persona profesional que apoya a la gerencia, realiza las siguientes funciones:

Manejo de la Caja Chica.

Custodia de Cheques y depósitos.

Conciliación Bancaria.

Proceso de Pago a Proveedores.

Manejo del Sistema de Inventarios.

Realización de informes de los procesos de inventarios.

2.4.4.5 Jefe de Producción

Persona que está relacionada directamente con los procesos productivos de la

empresa, cumple con las siguientes funciones:

Programación de procesos de pedidos.

Realización de informe de la producción diaria de producto terminado.

Control del reloj biométrico.

Control sobre las cámaras de la empresa.

Coordinar los mantenimientos preventivos y correctivos.

Coordinar turnos de trabajo.

31

Coordinar y verificar el control de las emisiones de gases ruido y descargas

líquidas.

Coordinar que se cumplan los reglamentos de seguridad y salud de los

trabajadores responsable del uso de químicos sustancias controladas.

2.4.4.6 Jefe de Ventas

Persona encargada de la organización de las ventas, clientes, vendedores; realiza las

siguientes funciones:

Cobros de cartera.

Atención al Cliente.

Planificación de los objetivos de ventas.

Aplicación de descuentos a clientes.

2.4.4.7 Jefe de Tejeduría

Persona encargada de los procesos relacionados con la materia prima, tiene las

siguientes funciones:

Recepción de materia prima.

Generación de Ordenes de Fabricación.

Despacho de Materia Prima para proceso de producción.

Control de Producción de tela cruda.

Control de Calidad de Tela Cruda.

Coordinar turnos.

2.4.4.8 Contador General

Profesional que es responsable de la parte contable y tributaria de la empresa,

presentado la información financiera y las obligaciones fiscales, este cumple con las

siguientes funciones:

32

Elaboración de roles de pagos.

Proceso de Facturas de Compras y Gastos.

Cálculo de depreciaciones.

Elaboración de los Estados Financieros, mensuales y anuales.

Declaración de Impuestos tanto como agentes de percepción cuanto, como

agentes de retención, a saber: Impuesto a la Renta, Impuesto al Valor Agregado,

Retenciones en la Fuente.

Elaboración de Anexos requeridos por el S.R.I.: Anexo Transaccional, Anexo en

Relación de Dependencia, Anexo de Dividendos, Anexo de Accionistas,

Declaración Patrimonial.

Registro de Importaciones.

2.4.4.9 Supervisor de Tintorería

Persona que supervisa los procesos de tintura de los productos, cumple las siguientes

funciones:

Control del proceso de tintura de la tela.

Controlar el buen uso de colorantes.

Control del uso de químicos.

2.4.4.10 Supervisor de Acabados

Persona que supervisa los procesos de calidad de los productos hasta que lleguen al

cliente cumple las siguientes funciones:

Control de calidad del producto terminado.

Control de cumplimiento de pedidos.

2.4.4.11 Asistente de Ventas

Persona que apoya al departamento de ventas, realiza las siguientes funciones:

33

Facturación a clientes.

Revisión de Cuentas por cobrar.

Recepción de pedidos.

Llamar a clientes para ofrecer los productos.

2.4.4.12 Asistente Contable

Persona que apoya al departamento de contabilidad, cumple con las siguientes

funciones:

Elaboración de Facturas y guías de remisión para enviar a clientes.

Elaboración de Notas de Crédito para Clientes.

Elaboración de Liquidaciones de Compra.

Anulación de documentos tanto en el sistema de contabilidad, cuanto en el portal

del S.R.I.

Registro de pagos de Clientes.

Elaboración de comprobantes de ingreso por depósitos efectuados.

Mantenimiento del archivo de documentos contables.

Registro de retenciones efectuadas por los clientes.

2.4.4.13 Vendedores

Personas que manejan la parte de pedidos e interactúan con los clientes, realizan las

siguientes funciones:

Ofrecer los productos en las diferentes provincias del país.

Cobro a clientes.

Visita a clientes.

2.4.4.14 Jefe de Despachos

Persona encargada de direccionar la venta de los productos, cumple con estas

funciones:

34

Coordinar el despacho de los productos para los diferentes clientes.

Armar las rutas de para entrega de pedidos.

Realiza notas de crédito.

Ingresa la devolución de mercadería.

2.4.4.15 Bodegueros

Personal que manipula el producto, carga y descarga materiales y productos,

realizan lo siguiente:

Despachan el producto.

Manipulan el sistema para despachar los productos.

2.4.4.16 Tejedores

Personal operativo que transforma la materia prima en producto en proceso, realiza

lo siguiente:

Encargados de procesar la materia prima y transformarla en producto de tela

curda.

Empaquetan la tela cruda y la etiquetan.

2.4.4.17 Tintoreros

Personal operativo que transforma el producto en proceso en producto terminado,

mediante la aplicación de colorantes, químicos, entre otros, además realiza lo siguiente:

Transforman la tela cruda en producto terminado, mediante los procesos de

tintura.

2.4.4.18 Calandreros

Personal operativo que verifica la calidad de la tela

35

Revisan que el producto terminado tenga el acabado adecuado.

Planchan el producto en la maquinaria.

Empaquetan y etiquetan el producto.

2.5 Aspecto Legal

La empresa INTELA CÍA LTDA. tiene la obligación de rendir cuentas a los

siguientes organismos de Control:

2.5.1 Servicio de Rentas Internas (SRI)

Figura 19. Logo Servicio de Rentas Internas

La empresa INTELA CÍA LTDA. debe cumplir con las siguientes obligaciones

tributarias:

Declaraciones de Impuesto a la Renta.

Anexo Relación de Dependencia.

Anexo accionistas, participes, socios, miembros del Directorio y

Administradores.

Anexo de dividendos, utilidades o benefícios.

Declaración mensual del IVA.

Declaración de Retenciones en la Fuente.

Anexo Transaccional Simplificado.

El Servicio de Rentas Internas es la institución que se encarga de gestionar la política

tributaria, asegurando la recaudación destinada al fomento de la cohesión social. En esta

sección revise la información institucional más importante (Servicio de Rentas Internas,

1997).

36

2.5.2 Superintendencia de Compañías (Super Cías)

Figura 20. Logo Superintendencia de Compañías

La empresa INTELA CÍA LTDA. debe cumplir con las siguientes obligaciones:

Presentación de Informe de Auditoría Externa.

Presentación de Estado de Cambios en el Patrimonio.

Presentación de Estado de Flujo de Efectivo.

Presentación de Informe del Administrador.

Presentación de informe del Contador (Notas a los Estados Financieros).

Presentación de Escrituras en caso de cambio en el objeto social o en la estructura

patrimonial de la empresa, o en la nómina de los socios.

2.5.3 Instituto de Seguridad Social (IESS)

Figura 21. logo Instituto de Seguridad Social

La Superintendencia de Compañías, Valores y Seguros es el organismo técnico, con

autonomía administrativa y económica, que vigila y controla la organización, actividades,

funcionamiento, disolución y liquidación de las compañías y otras entidades en las

circunstancias y condiciones establecidas por la Ley (Superintendencia de Compañías,

2015).

37

La empresa INTELA CÍA LTDA. debe cumplir con las siguientes obligaciones:

Informar al IESS de la contratación de personal nuevo mediante el aviso de

entrada.

Informar al IESS de la desvinculación del personal mediante el aviso de salida.

Cancelar en los plazos previstos las planillas emitidas por el IESS, sean estas por

aportes, o por prestamos sean estos quirografarios o hipotecarios.

Informar al IESS sobre cualquier novedad con respecto a la remuneración.

2.5.4 Ministerio de Trabajo

Figura 22. Logo Ministerio de Trabajo

La empresa INTELA CÍA LTDA. debe cumplir con las siguientes obligaciones:

Registrar en el Sistema SUT el contrato de trabajo del personal nuevo.

Registrar en el Sistema SUT las actas de Finiquito del personal desvinculado.