UD II Tema 6 El salario

Profesoras: Mª Mercedes Sánchez Castillo

Rosario Carmona Paredes

Derecho del Trabajo

Grado en Derecho Facultad de Ciencias Sociales y Jurídicas

TEMA 6 EL SALARIO

1. El salario: Es la contraprestación que el trabajador recibe por el trabajo que ejecuta

con sujeción a un contrato de trabajo

A. Concepto y naturaleza jurídica

• Los CC deberán respetar el SMI, no contener actos discriminatorios

• El contrato respetará el principio constitucional de igualdad de trato

• Art. 28 ET prohíbe discriminación por razón de sexo “misma retribución por trabajo de igual valor”

• Definición: Art 26.1 ET: la totalidad de las prestaciones económicas de los trabajadores en dinero o en especie por la prestación de servicios por cuenta ajena ya retribuyan el trabajo efectivo, como descansos computables como de trabajo. Descanso semanal y festivos.

Vacaciones

Interrupciones en la jornada continuada que así se pacten

Ausencias justificadas del trabajo con derecho a retribución

Interrupciones imputables al empresario

Derecho del Trabajo

TEMA 6 EL SALARIO

1. El salario: Es la contraprestación que el trabajador recibe por el trabajo que ejecuta

con sujeción a un contrato de trabajo

A. Concepto y naturaleza jurídica

• No tendrá la consideración de salario: Gastos por la actividad laboral

Prestaciones o indemnizaciones de la SS

Indemnizaciones por traslados, suspensiones o despidos

B. Limites

• Salario en especie no podrá superar el 30% de las percepciones salariales.

• No inferior al SMI

• Cargas fiscales y de SS del trabajador deben ser satisfechas por sí mismo

• Operará el principio de absorción y compensación

Derecho del Trabajo

TEMA 6 EL SALARIO

2. Modalidades de salario

A. Salario en Dinero

B. Salario en Especie

C. Salario atendiendo a modo de fijación

Salario por unidad de tiempo

Salario por unidad de obra

Salarios mixtos

D. Otros modos de remuneración

Salario a comisión: En función de los negocios o ventas

Nacimiento del derecho

Liquidación a final de año

Examen de libros

Garantía SMI o SMP

Participación en beneficios

La retribución a la parte

Derecho del Trabajo

TEMA 6 EL SALARIO

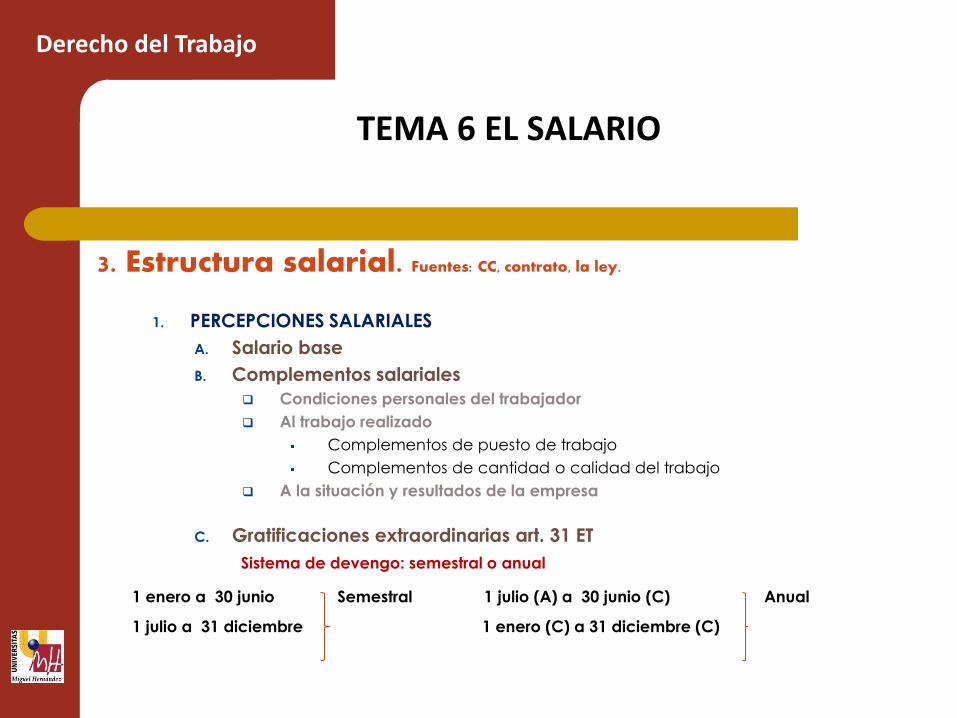

3. Estructura salarial. Fuentes: CC, contrato, la ley.

1. PERCEPCIONES SALARIALES

A. Salario base

B. Complementos salariales

Condiciones personales del trabajador

Al trabajo realizado

Complementos de puesto de trabajo

Complementos de cantidad o calidad del trabajo

A la situación y resultados de la empresa

C. Gratificaciones extraordinarias art. 31 ET

Sistema de devengo: semestral o anual

1 enero a 30 junio Semestral 1 julio (A) a 30 junio (C) Anual

1 julio a 31 diciembre 1 enero (C) a 31 diciembre (C)

Derecho del Trabajo

TEMA 6 EL SALARIO

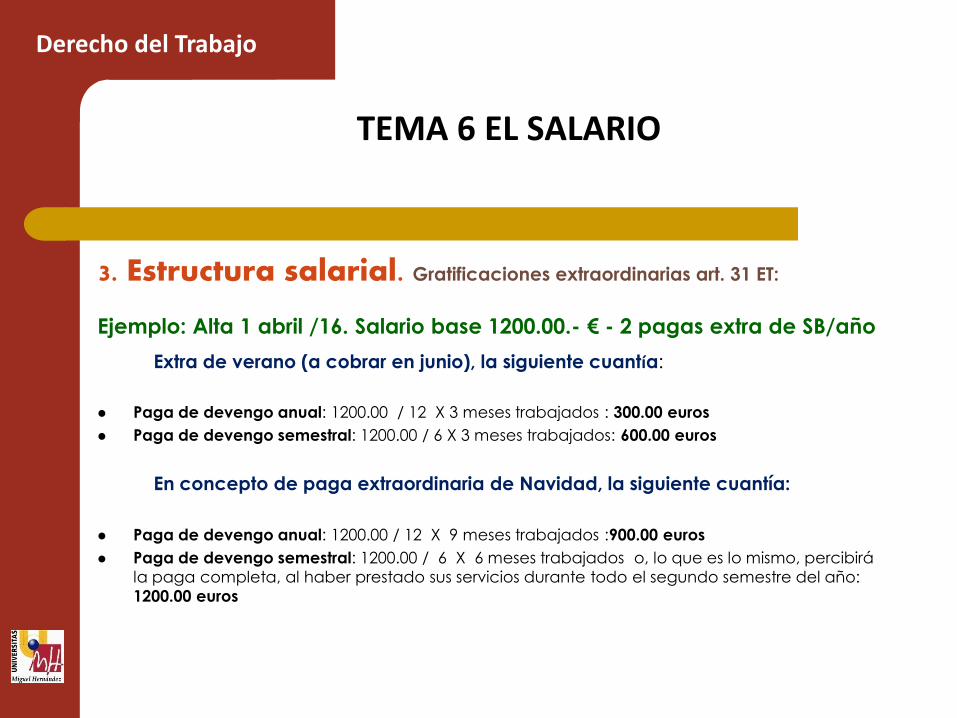

3. Estructura salarial. Gratificaciones extraordinarias art. 31 ET:

Ejemplo: Alta 1 abril /16. Salario base 1200.00.- € - 2 pagas extra de SB/año

Extra de verano (a cobrar en junio), la siguiente cuantía:

Paga de devengo anual: 1200.00 / 12 X 3 meses trabajados : 300.00 euros

Paga de devengo semestral: 1200.00 / 6 X 3 meses trabajados: 600.00 euros

En concepto de paga extraordinaria de Navidad, la siguiente cuantía:

Paga de devengo anual: 1200.00 / 12 X 9 meses trabajados :900.00 euros

Paga de devengo semestral: 1200.00 / 6 X 6 meses trabajados o, lo que es lo mismo, percibirá

la paga completa, al haber prestado sus servicios durante todo el segundo semestre del año:

1200.00 euros

Derecho del Trabajo

TEMA 6 EL SALARIO

3. Estructura salarial. Gratificaciones extraordinarias art. 31 ET:

Ejemplo: Alta 1 abril/16. Salario base 1200.00.- € 2 pagas extra de SB/año

A la fecha de la extinción del contrato, el 30 de marzo del año 2017, al

trabajador le corresponderá en la liquidación por concepto de pagas extraordinarias:

Pagas de devengo anual: Paga de Navidad: 1200.00 € /12 X 3 = 300.00 euros

Paga de Verano: 1200.00 € / 12 X 9 = 900.00 euros

Pagas de devengo semestral: Por Paga de Navidad no se le abonará cantidad alguna al no

prestarse servicios en el segundo semestre del año 2017.

Paga de Verano: 1200.00 € / 6 X 3 = 600.00 euros

En total, a la finalización del contrato el trabajador de devengo anual habrá percibido 900+300+300+900= 2400.00.- y el trabajador de devengo semestral 600+1200+600= 2400.00.-

Derecho del Trabajo

TEMA 6 EL SALARIO

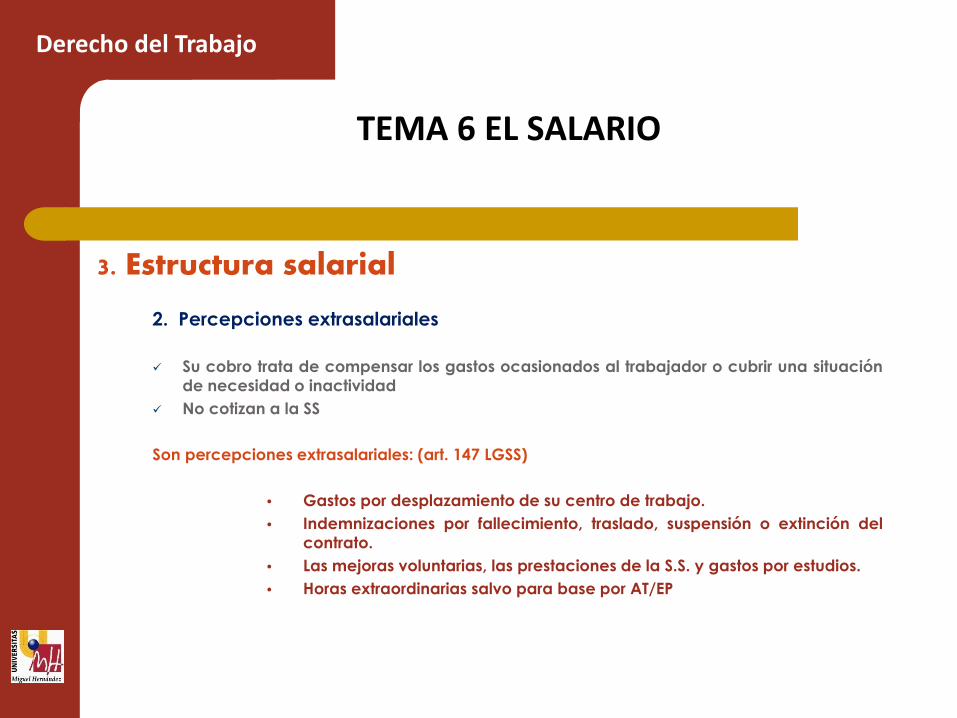

3. Estructura salarial

2. Percepciones extrasalariales

Su cobro trata de compensar los gastos ocasionados al trabajador o cubrir una situación

de necesidad o inactividad

No cotizan a la SS

Son percepciones extrasalariales: (art. 147 LGSS)

• Gastos por desplazamiento de su centro de trabajo.

• Indemnizaciones por fallecimiento, traslado, suspensión o extinción del

contrato.

• Las mejoras voluntarias, las prestaciones de la S.S. y gastos por estudios.

• Horas extraordinarias salvo para base por AT/EP

Derecho del Trabajo

TEMA 6 EL SALARIO

3. Estructura salarial

3. El recibo de salarios. Orden ESS/2098/2014

Devengos

Deducciones Cotización a la Seguridad Social y recaudación

conjunta

Retención IRPF

Otras deducciones

Determinación de bases de cotización

y retención, y aportación empresarial.

Derecho del Trabajo

TEMA 6 EL SALARIO

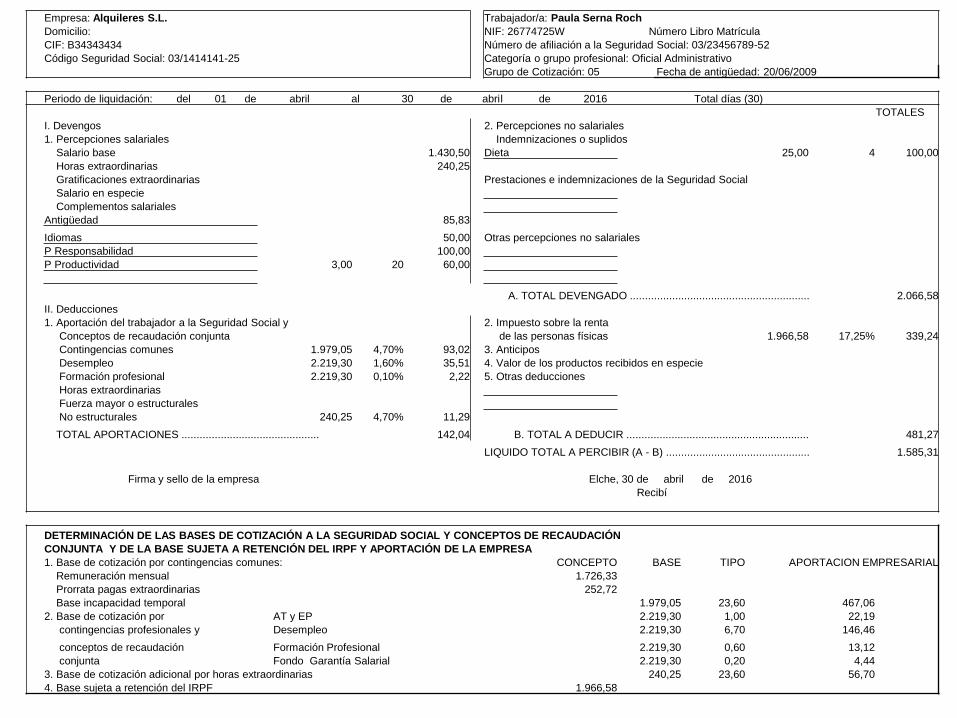

Supuesto práctico

La trabajadora Paula Serna Roch tiene un contrato eventual, categoría Oficial Administrativo (Grupo

05), NIF 26774725W y nº de afiliación a la Seguridad Social 03/23456789-52 trabaja desde el 20-06-2009 para la empresa especializada en alquiler de viviendas ALQUILER, S.L. con C.I.F B34343434, Código de Cuenta de Cotización 03/1414141-25 y Código CNAE-2009 y título de actividad económica

77(Actividades de alquiler) tarifa cotización por AT/EP total, letra a, 1.00% La trabajadora percibe las siguientes retribuciones:

Salario base……………………………..…………………………..………1430.50

Antigüedad 2% salario base por bienio

Idioma 50.00€ /mes

Plus Responsabilidad 100.00€/mes

Plus Productividad 3.00 €/día laborable

Dieta nacional (sin pernocta) 25.00€/ día. Días de percibo 4.

(Desplazamiento fuera de su centro habitual)

Horas extra ordinarias o comunes abril/2016………………………… 240.25

Tiene derecho a percibir anualmente dos pagas extraordinarias de salario base más antigüedad.

Suponemos que la trabajadora soportar un tipo IRPF de un 17.25%

Días laborales del mes de abril 20 (Elche)

Con todos estos datos elaborar el recibo de salarios correspondiente al mes de abril 2016

Derecho del Trabajo

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas

Contingencias comunes 3. Anticipos

Desempleo 4. Valor de los productos recibidos en especie

Formación profesional 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual

Prorrata pagas extraordinarias

Base incapacidad temporal

2. Base de cotización por AT y EP

contingencias profesionales y Desempleo

conceptos de recaudación Formación Profesional

conjunta Fondo Garantía Salarial

3. Base de cotización adicional por horas extraordinarias

4. Base sujeta a retención del IRPF

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas

Contingencias comunes 3. Anticipos

Desempleo 4. Valor de los productos recibidos en especie

Formación profesional 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.975,05

2. Base de cotización por AT y EP

contingencias profesionales y Desempleo

conceptos de recaudación Formación Profesional

conjunta Fondo Garantía Salarial

3. Base de cotización adicional por horas extraordinarias

4. Base sujeta a retención del IRPF

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1966,58

Contingencias comunes 3. Anticipos

Desempleo 4. Valor de los productos recibidos en especie

Formación profesional 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05

2. Base de cotización por AT y EP 2.219,30

contingencias profesionales y Desempleo 2.219,30

conceptos de recaudación Formación Profesional 2.219,30

conjunta Fondo Garantía Salarial 2.219,30

3. Base de cotización adicional por horas extraordinarias

4. Base sujeta a retención del IRPF 1966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas

Contingencias comunes 3. Anticipos

Desempleo 4. Valor de los productos recibidos en especie

Formación profesional 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.697,72

Prorrata pagas extraordinarias 247,95

Base incapacidad temporal 1.945,67

2. Base de cotización por AT y EP 2.185,92

contingencias profesionales y Desempleo 2.185,92

conceptos de recaudación Formación Profesional 2.185,92

conjunta Fondo Garantía Salarial 2.185,92

3. Base de cotización adicional por horas extraordinarias 240,25

4. Base sujeta a retención del IRPF

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58

Contingencias comunes 3. Anticipos

Desempleo 4. Valor de los productos recibidos en especie

Formación profesional 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2015

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.697,72

Prorrata pagas extraordinarias 247,95

Base incapacidad temporal 1.945,67

2. Base de cotización por AT y EP 2.185,92

contingencias profesionales y Desempleo 2.185,92

conceptos de recaudación Formación Profesional 2.185,92

conjunta Fondo Garantía Salarial 2.185,92

3. Base de cotización adicional por horas extraordinarias 240,25

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58

Contingencias comunes 1.979,05 3. Anticipos

Desempleo 2.219,30 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales 240,25

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05

2. Base de cotización por AT y EP 2.219,30

contingencias profesionales y Desempleo 2.219,30

conceptos de recaudación Formación Profesional 2.219,30

conjunta Fondo Garantía Salarial 2.219,30

3. Base de cotización adicional por horas extraordinarias 240,25

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58 17,25%

Contingencias comunes 1.979,05 4,70% 3. Anticipos

Desempleo 2.219,30 1,60% 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 0,10% 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales 240,25 4,70%

TOTAL APORTACIONES .............................................. B. TOTAL A DEDUCIR .............................................................

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05 23,60

2. Base de cotización por AT y EP 2.219,30 1,00

contingencias profesionales y Desempleo 2.219,30 6,70

conceptos de recaudación Formación Profesional 2.219,30 0,60

conjunta Fondo Garantía Salarial 2.219,30 0,20

3. Base de cotización adicional por horas extraordinarias 240,25 23,60

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58 17,25% 339,24

Contingencias comunes 1.979,05 4,70% 93,02 3. Anticipos

Desempleo 2.219,30 1,60% 35,51 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 0,10% 2,22 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales 2,00%

No estructurales 240,25 4,70% 11,29

TOTAL APORTACIONES .............................................. 142,04 B. TOTAL A DEDUCIR ............................................................. 481,27

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05 23,60

2. Base de cotización por AT y EP 2.219,30 1,00

contingencias profesionales y Desempleo 2.219,30 6,70

conceptos de recaudación Formación Profesional 2.219,30 0,60

conjunta Fondo Garantía Salarial 2.219,30 0,20

3. Base de cotización adicional por horas extraordinarias 240,25 23,60

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58 17,25% 339,24

Contingencias comunes 1.979,05 4,70% 93,02 3. Anticipos

Desempleo 2.219,30 1,60% 35,51 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 0,10% 2,22 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales 2,00%

No estructurales 240,25 4,70% 11,29

TOTAL APORTACIONES .............................................. 142,04 B. TOTAL A DEDUCIR ............................................................. 481,27

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................ 1.585,31

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05 23,60

2. Base de cotización por AT y EP 2.219,30 1,00

contingencias profesionales y Desempleo 2.219,30 6,70

conceptos de recaudación Formación Profesional 2.219,30 0,60

conjunta Fondo Garantía Salarial 2.219,30 0,20

3. Base de cotización adicional por horas extraordinarias 240,25 23,60

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58 17,25% 339,24

Contingencias comunes 1.979,05 4,70% 93,02 3. Anticipos

Desempleo 2.219,30 1,60% 35,51 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 0,10% 2,22 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales 2,00%

No estructurales 240,25 4,70% 11,29

TOTAL APORTACIONES .............................................. 142,04 B. TOTAL A DEDUCIR ............................................................. 481,27

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................ 1.585,31

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05 23,60 467,06

2. Base de cotización por AT y EP 2.219,30 1,00 22,19

contingencias profesionales y Desempleo 2.219,30 6,70 148,69

conceptos de recaudación Formación Profesional 2.219,30 0,60 13,32

conjunta Fondo Garantía Salarial 2.219,30 0,20 4,44

3. Base de cotización adicional por horas extraordinarias 240,25 23,60 56,70

4. Base sujeta a retención del IRPF 1.966,58

Empresa: Alquileres S.L. Trabajador/a: Paula Serna Roch

Domicilio: NIF: 26774725W Número Libro Matrícula

CIF: B34343434 Número de afiliación a la Seguridad Social: 03/23456789-52

Código Seguridad Social: 03/1414141-25 Categoría o grupo profesional: Oficial Administrativo

Grupo de Cotización: 05 Fecha de antigüedad: 20/06/2009

Periodo de liquidación: del 01 de abril al 30 de abril de 2016 Total días (30)

TOTALES

I. Devengos 2. Percepciones no salariales

1. Percepciones salariales Indemnizaciones o suplidos

Salario base 1.430,50 Dieta 25,00 4 100,00

Horas extraordinarias 240,25

Gratificaciones extraordinarias Prestaciones e indemnizaciones de la Seguridad Social

Salario en especie

Complementos salariales

Antigüedad 85,83

Idiomas 50,00 Otras percepciones no salariales

P Responsabilidad 100,00

P Productividad 3,00 20 60,00

A. TOTAL DEVENGADO ............................................................ 2.066,58

II. Deducciones

1. Aportación del trabajador a la Seguridad Social y 2. Impuesto sobre la renta

Conceptos de recaudación conjunta de las personas físicas 1.966,58 17,25% 339,24

Contingencias comunes 1.979,05 4,70% 93,02 3. Anticipos

Desempleo 2.219,30 1,60% 35,51 4. Valor de los productos recibidos en especie

Formación profesional 2.219,30 0,10% 2,22 5. Otras deducciones

Horas extraordinarias

Fuerza mayor o estructurales

No estructurales 240,25 4,70% 11,29

TOTAL APORTACIONES .............................................. 142,04 B. TOTAL A DEDUCIR ............................................................. 481,27

LIQUIDO TOTAL A PERCIBIR (A - B) ................................................ 1.585,31

Firma y sello de la empresa Elche, 30 de abril de 2016

Recibí

DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN

CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA

1. Base de cotización por contingencias comunes: CONCEPTO BASE TIPO APORTACION EMPRESARIAL

Remuneración mensual 1.726,33

Prorrata pagas extraordinarias 252,72

Base incapacidad temporal 1.979,05 23,60 467,06

2. Base de cotización por AT y EP 2.219,30 1,00 22,19

contingencias profesionales y Desempleo 2.219,30 6,70 146,46

conceptos de recaudación Formación Profesional 2.219,30 0,60 13,12

conjunta Fondo Garantía Salarial 2.219,30 0,20 4,44

3. Base de cotización adicional por horas extraordinarias 240,25 23,60 56,70

4. Base sujeta a retención del IRPF 1.966,58

TEMA 6 EL SALARIO

4. Salario Mínimo Interprofesional: Por debajo del cual no cabe

retribuir la prestación de servicios por cuenta ajena en jornada ordinaria.

El IPREM : Indicador del nivel de rentas para determinar la cuantía de determinados

subsidios y ayudas.

EL SALARIO PROFESIONAL: Salario mínimo determinado en los convenios colectivos

5. Liquidación y pago A. Lugar de pago art. 29.1 ET

B. Tiempo de pago Dcho a anticipos a cuenta del trabajo ya realizado

Retraso en el pago de salario interés por mora 10% anual

La falta de pago o retrasos continuados en el abono del salario constituye causa justa de extinción del

contrato de trabajo. Art. 50.1.b

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago c. Forma y documentación del salario. Art. 29 ET

El recibo de salarios

El empresario facilitar al trabajador un «recibo de salarios».

Debe contener las diferentes percepciones del trabajador y las deducciones que

legalmente procedan.

Se referirá a meses naturales.

Será firmado por el trabajador, salvo domiciliación bancaria justifica la

percepción de esas cantidades no conformidad. La firma no supondrá la

conformidad con las cantidades.

Se archivarán y conservarán por las empresas durante un período mínimo de

cuatro años.

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago

La protección Legal del Salario

Frente a los acreedores del trabajador.

El trabajador responde del cumplimiento de sus obligaciones con todos sus

bienes presentes y futuros.

El acreedor del trabajador puede instar el embargo, o retención del salario.

La cuantía del SMI es inembargable, salvo pago de pensión alimenticia.

Las retenciones de salarios superiores al salario mínimo se rigen por la escala art.

607 de la Ley de Enjuiciamiento Civil:

• La primera cuantía adicional que suponga el importe de un segundo

salario mínimo interprofesional, el 30%.

• La cuantía adicional que suponga el importe de hasta un tercer salario

mínimo interprofesional, el 50%.

• Ídem hasta un cuarto salario mínimo, el 60%.

• Ídem hasta un quinto salario mínimo, el 75%.

• Cuando se exceda de dicha cuantía, el 90%.

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago

La protección Legal del Salario

Frente a los acreedores del trabajador.

Las retenciones de salarios superiores al salario mínimo se rigen por la escala art.

607 de la Ley de Enjuiciamiento Civil:

Derecho del Trabajo

• La primera cuantía adicional

que suponga el importe de

un segundo salario mínimo

interprofesional, el 30%.

• La cuantía adicional que

suponga el importe de hasta

un tercer salario mínimo

interprofesional, el 50%.

Ejemplo: Salario neto 1500,00.- euros, SMI (2015) 648,60.- € Embarga Cobra

Tramo 1 (0% 648,60) 0 648,60 Tramo 2 (30% 648,60) 194,58 454.02 Tramo 3 (50% 202.8) 101,40 101,40 Tramo 4 (60% 0) 0 0 Total 295,98 1204.02

TEMA 6 EL SALARIO

5. Liquidación y pago

La protección Legal del Salario

Frente a los acreedores del empresario: privilegios del crédito salarial.

Garantías del trabajador para el cobro de los salarios:

• La calificación como créditos privilegiados

• La ininterrupción, por la tramitación de un procedimiento concursal.

Los últimos treinta días de trabajo gozarán de preferencia sobre

cualquier otro crédito, doble SMI.

Preferencia sobre productos elaborados.

Los no protegidos en los apartados anteriores, tendrán la

condición de singularmente privilegiados, tras derecho real,

triple SMI e indemnización por despido triple SMI.

El plazo para ejercitar los derechos de preferencia del crédito

salarial es de un año.

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago

La protección Legal del Salario

Frente a la insolvencia del empresario: El Fondo de Garantía Salarial.

Organismo autónomo adscrito al Ministerio de Empleo y SS

Garantiza a los trabajadores la percepción de:

• Salarios.

• Indemnizaciones por despido o extinción de la relación laboral.

• Con ciertos límites.

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago La protección Legal del Salario

Frente a la insolvencia del empresario: El Fondo de Garantía Salarial.

a) Retribuciones e indemnizaciones garantizadas.

• Salarios.

Abono a los trabajadores de los salarios con sus pagas extraordinarias, incluidos los de tramitación, pendientes.

Se excluyen los pluses extrasalariales y mejoras voluntarias.

La cantidad máxima a abonar por el FOGASA es:

Multiplicar el doble del SMI diario.

Con prorrateo de pagas extras.

Por el número de días pendientes de pago.

Con un máximo de ciento veinte días.

Reconocidos en Acta de Conciliación o Resolución judicial

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago La protección Legal del Salario

Frente a la insolvencia del empresario: El Fondo de Garantía Salarial, art. 33 ET

a) Retribuciones e indemnizaciones garantizadas.

• Indemnizaciones.

Reconocidas en Sentencia, conciliación o Resolución de la Autoridad Laboral.

Por despido, extinción de los contratos de trabajo por voluntad del trabajador mediando causa justa, contratos temporales. Por insolvencia o concurso empresarial.

Importe de la indemnización:

30 días/año de servicio. Despido improcedente.

30 días/año de servicio. Extinción por voluntad del

trabajador mediando causa justa.

20 días/año en el resto de supuestos.

Cantidad: Máximo una anualidad del doble del SMI

En caso de fuerza mayor

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago La protección Legal del Salario

Frente a la insolvencia del empresario: El Fondo de Garantía Salarial. Art. 33 ET

b) ¿Cómo se financia?

• Cotizaciones de empresas públicas y privadas; y cantidades obtenidas por subrogación.

• La BC es la misma que para el cálculo de las contingencias de accidentes de trabajo, enfermedad profesional y desempleo. 0.2%

c) Beneficiarios.

• Trabajadores vinculados por relación laboral, altos directivos,

trabajadores transnacionales, y socios sociedades laborales – 25.

• Excluidos: hogar familiar, consejeros y adm. de soc merc

capitalista...

Derecho del Trabajo

TEMA 6 EL SALARIO

5. Liquidación y pago

La protección Legal del Salario

Frente a la insolvencia del empresario: El Fondo de Garantía Salarial.

d) Tramitación.

• Podrá iniciarse de oficio o a instancia de los interesados o de sus

apoderados.

• Plazo de solicitud:

Un año desde la fecha del Acta de Conciliación, Sentencia,

Resolución de la Autoridad Laboral o Resolución judicial

complementaria.

Contra la Resolución cabe interponer demanda en el plazo de

un año a partir de la notificación.

e) Subrogación.

• Obligatoria en los derechos y acciones laborales frente a la empresa

deudora.

• Manteniendo los privilegios salariales.

• Podrá comparecer como parte como responsable subsidiario.

Derecho del Trabajo

TEMA 6 EL SALARIO

Bigliografía

Camps Ruiz, L.M., Ramirez Martinez, J. M., Alfonso Mellado, C.L., Derecho del Trabajo, Valencia,

Tirant lo Blanch, 2013. Pp 346-378.

Palomeque López, M. C., Álvarez de la Rosa, M., Derecho del Trabajo, Madrid, Ramón Areces, 2014. Pp 635-665.

Web FOGASA: http://www.mtin.es/fogasa/

Derecho del Trabajo

TEMA 6 : EL SALARIO

GRACIAS

Derecho del Trabajo