SISTEMAS DE CONTROL INTERNO EN BBCC

1

EVOLUCIÓN DE LA AUDITORÍA INTERNA

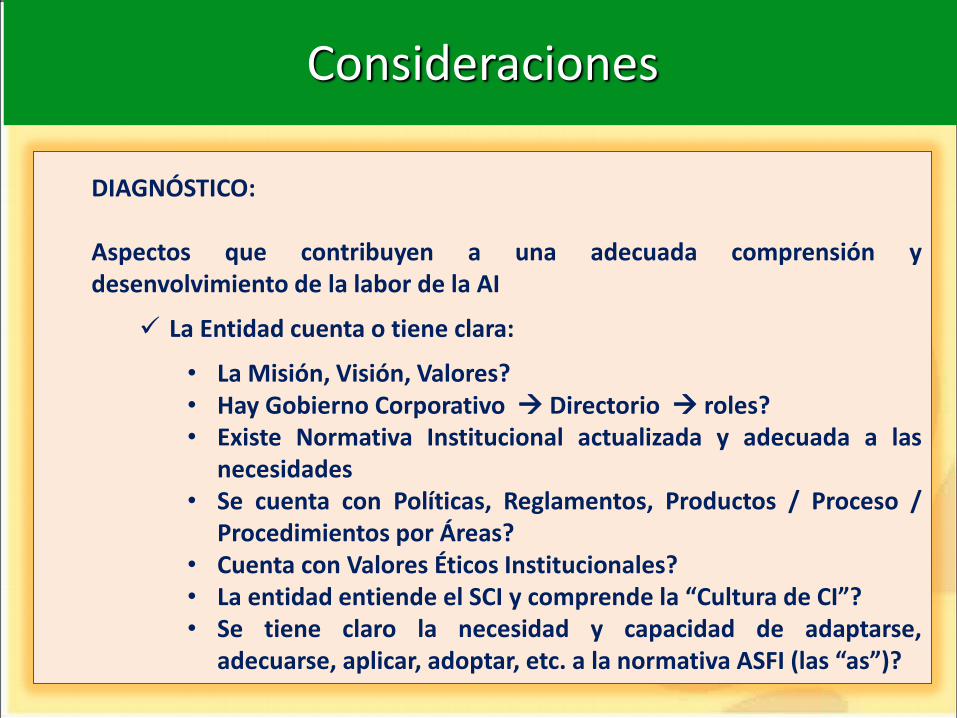

Consideraciones

DIAGNÓSTICO: Aspectos que contribuyen a una adecuada comprensión y desenvolvimiento de la labor de la AI

La Entidad cuenta o tiene clara:

• La Misión, Visión, Valores? • Hay Gobierno Corporativo Directorio roles? • Existe Normativa Institucional actualizada y adecuada a las

necesidades • Se cuenta con Políticas, Reglamentos, Productos / Proceso /

Procedimientos por Áreas? • Cuenta con Valores Éticos Institucionales? • La entidad entiende el SCI y comprende la Cultura de CI ? • Se tiene claro la necesidad y capacidad de adaptarse,

adecuarse, aplicar, adoptar, etc. a la normativa ASFI (las as )?

“ITUACIÓN DEL ANTE“

ASPECTOS RELEVANTES A DESTACAR:

Entidad no regulada (ASFU), aunque asociada al gremio Notoria ausencia del Sistema de Control Interno (SCI) Gran parte de las actividades de los Asesores de Crédito de

Banca Comunal, se realizaban en base a la confianza por falta de normas/procesos claros y específicos

Los procesos mostraban deficiencias (las tres ies de AI) en áreas: Crediticios, SSDD, RRHH, Financieros, otros.

Normas e instructivos internos desactualizados, incompletos Evidente ausencia de la Cultura de Control Interno Los procesos mostraban deficiencias (las tres ies de AI) Sistemas aislados no conectados automáticamente

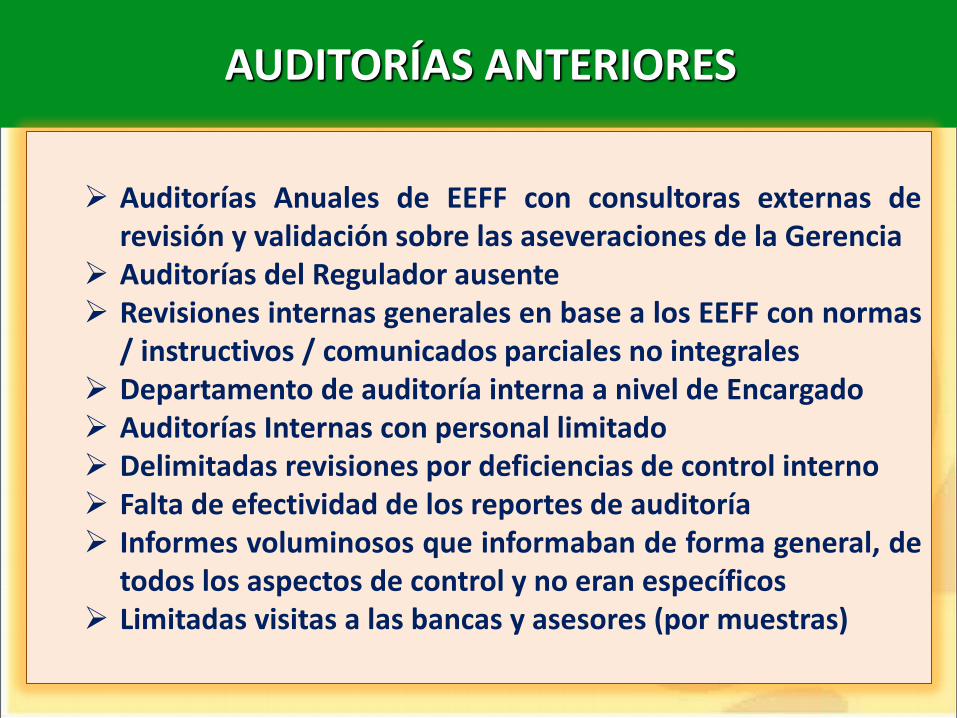

AUDITORÍAS ANTERIORES

Auditorías Anuales de EEFF con consultoras externas de

revisión y validación sobre las aseveraciones de la Gerencia Auditorías del Regulador ausente Revisiones internas generales en base a los EEFF con normas

/ instructivos / comunicados parciales no integrales Departamento de auditoría interna a nivel de Encargado Auditorías Internas con personal limitado Delimitadas revisiones por deficiencias de control interno Falta de efectividad de los reportes de auditoría Informes voluminosos que informaban de forma general, de

todos los aspectos de control y no eran específicos Limitadas visitas a las bancas y asesores (por muestras)

NECESIDAD DE REGULACIÓN?

OBLIGATORIA!

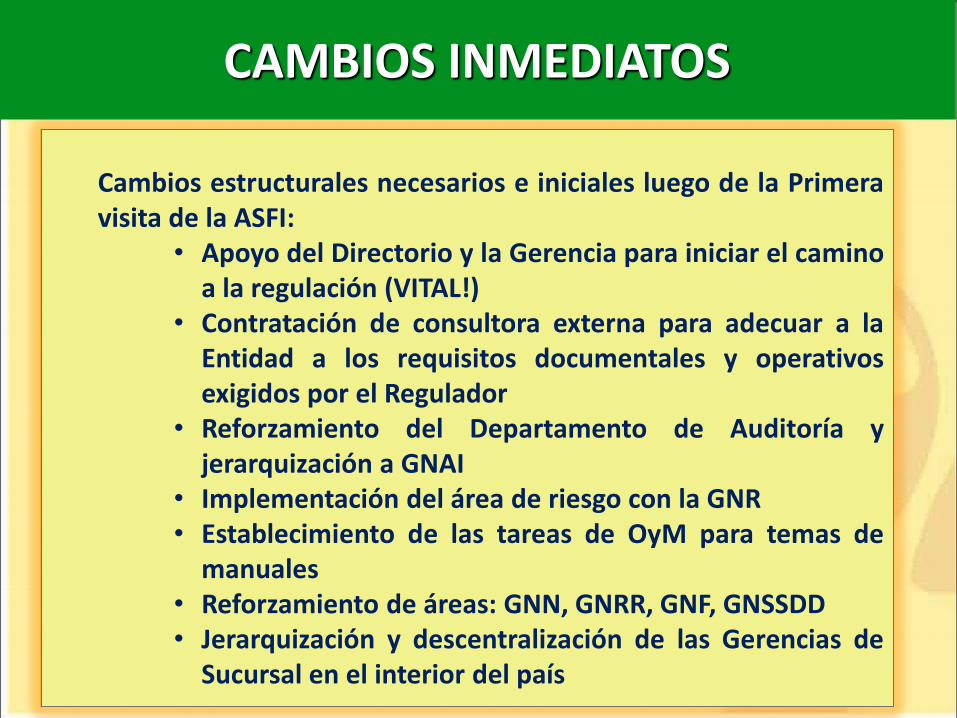

Cambios estructurales necesarios e iniciales luego de la Primera visita de la ASFI:

• Apoyo del Directorio y la Gerencia para iniciar el camino a la regulación (VITAL!)

• Contratación de consultora externa para adecuar a la Entidad a los requisitos documentales y operativos exigidos por el Regulador

• Reforzamiento del Departamento de Auditoría y jerarquización a GNAI

• Implementación del área de riesgo con la GNR • Establecimiento de las tareas de OyM para temas de

manuales • Reforzamiento de áreas: GNN, GNRR, GNF, GNSSDD • Jerarquización y descentralización de las Gerencias de

Sucursal en el interior del país

CAMBIOS INMEDIATOS

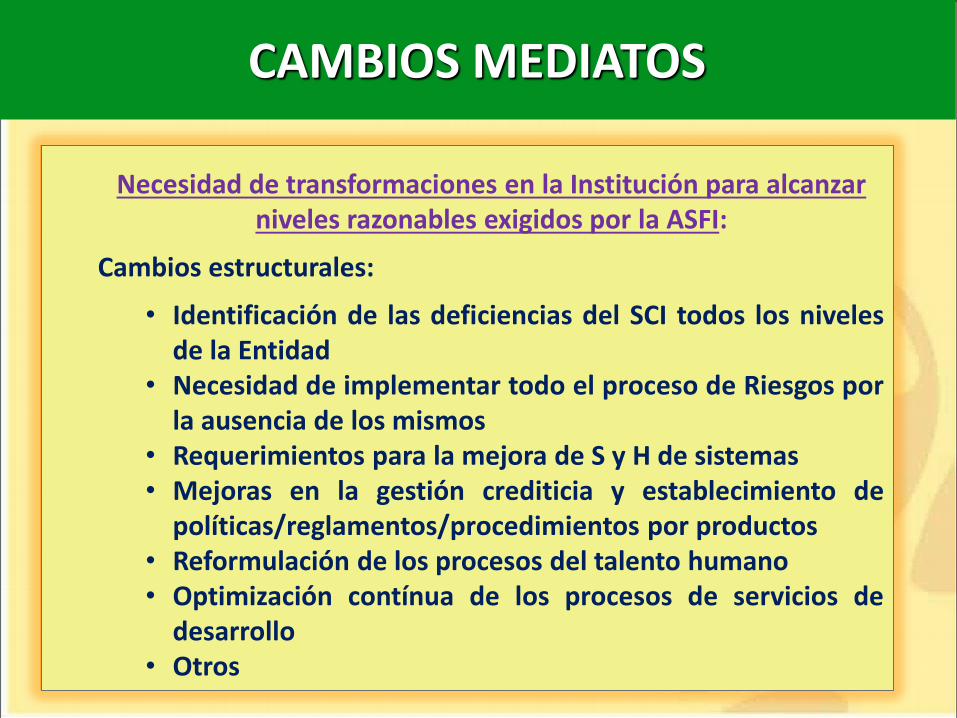

Necesidad de transformaciones en la Institución para alcanzar niveles razonables exigidos por la ASFI:

Cambios estructurales:

• Identificación de las deficiencias del SCI todos los niveles de la Entidad

• Necesidad de implementar todo el proceso de Riesgos por la ausencia de los mismos

• Requerimientos para la mejora de S y H de sistemas • Mejoras en la gestión crediticia y establecimiento de

políticas/reglamentos/procedimientos por productos • Reformulación de los procesos del talento humano • Optimización contínua de los procesos de servicios de

desarrollo • Otros

CAMBIOS MEDIATOS

Cambios estructurales con el establecimiento de pormenores para implementar: • La Cultura de Cumplimiento con todas las normas

(Compliance) • La Cultura de Control Interno (transversal) • La Cultura de Riesgos (transversal) • La Cultura de Servicios de Desarrollo (transversal) • La Cultura de transparencia gerencial • Mayor supervisión de los niveles de Supervisión • Automatización de los procesos • Otros

IDENTIFICACIÓN DE CAMBIOS MEDIATOS

CAMBIOS INSTITUCIONALES

Cumplir con todos los requisitos de la ASFI para ser

una Entidad Microfinanciera Regulada

LICENCIA DE FUNCIONAMIENTO

OBJETIVO INSTITUCIONAL

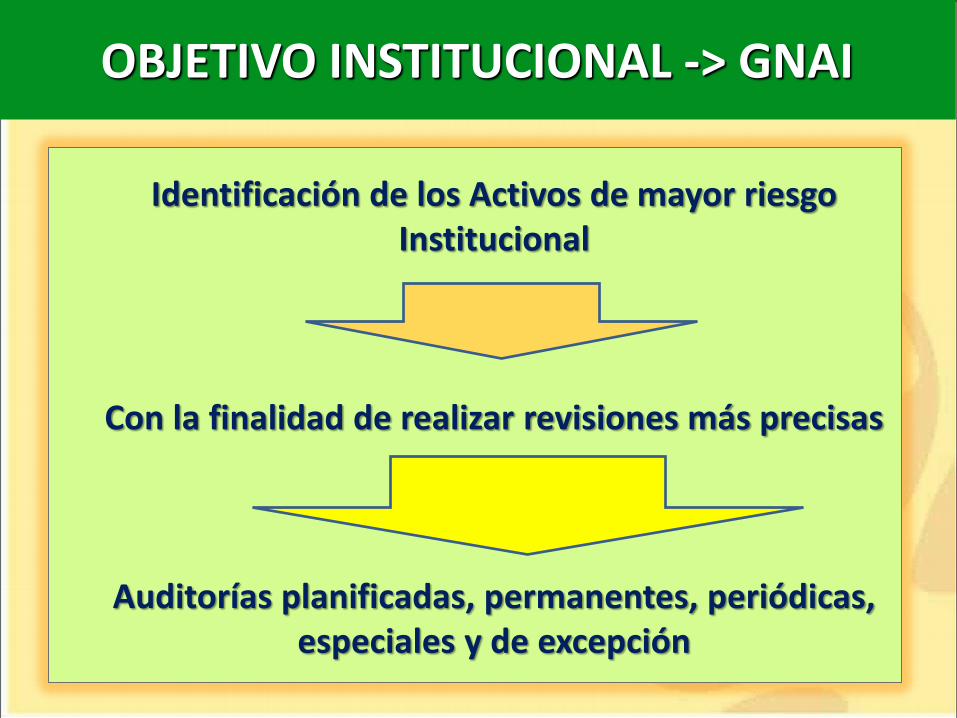

Identificación de los Activos de mayor riesgo Institucional

Con la finalidad de realizar revisiones más precisas

Auditorías planificadas, permanentes, periódicas, especiales y de excepción

OBJETIVO INSTITUCIONAL -> GNAI

GERENCIA NACIONAL DE

AUDITORÍA INTERNA

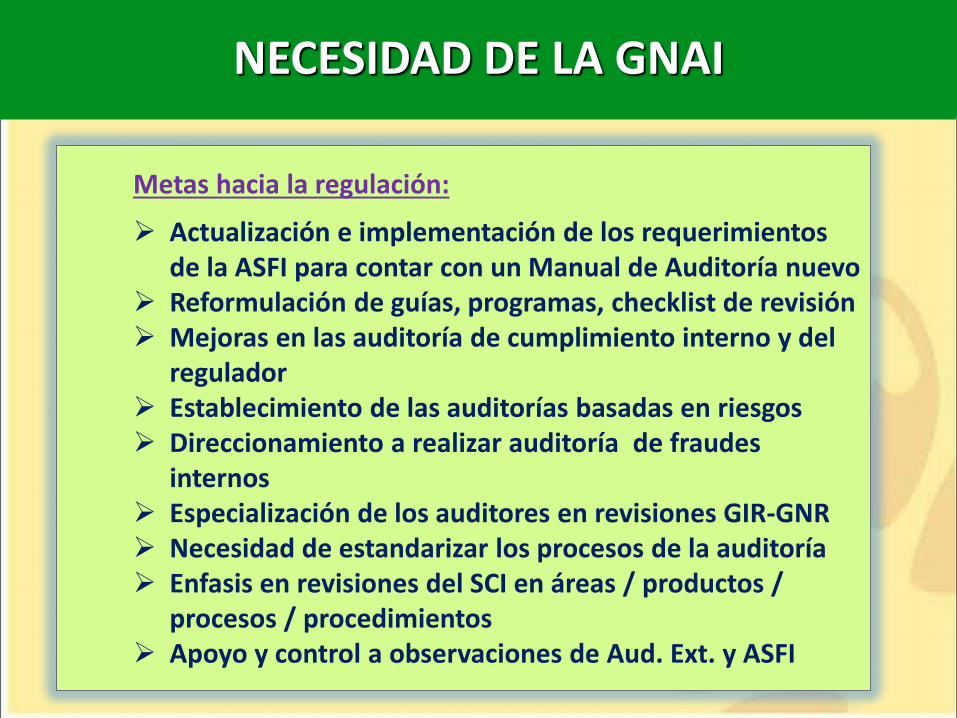

Metas hacia la regulación:

Actualización e implementación de los requerimientos de la ASFI para contar con un Manual de Auditoría nuevo

Reformulación de guías, programas, checklist de revisión Mejoras en las auditoría de cumplimiento interno y del

regulador Establecimiento de las auditorías basadas en riesgos Direccionamiento a realizar auditoría de fraudes

internos Especialización de los auditores en revisiones GIR-GNR Necesidad de estandarizar los procesos de la auditoría Enfasis en revisiones del SCI en áreas / productos /

procesos / procedimientos Apoyo y control a observaciones de Aud. Ext. y ASFI

EVOLUCIÓN DE LA AI NECESIDAD DE LA GNAI

EVOLUCIÓN DE LA AUDITORÍA INTERNA

Actividades necesarias de la AI para adecuarnos a los cambios: • Supervisión y apoyo del Directorio a través del CAI • Establecimiento de roles para supervisión de tareas • Participación y capacitación permanente de los Auditores • Normativa interna y del regulador más clara • Independencia de criterio del auditor interno • Coordinación con MAE sobre revisiones en áreas rurales más

alejadas o con limitaciones de acceso para supervisión • Notorios cambios en transparencia gerencial y del personal • Auditorías recurrentes necesarias en las Sucursales a través

de los AIS • Otros

EVOLUCIÓN DE LA AI EVOLUCIÓN DE LA AI

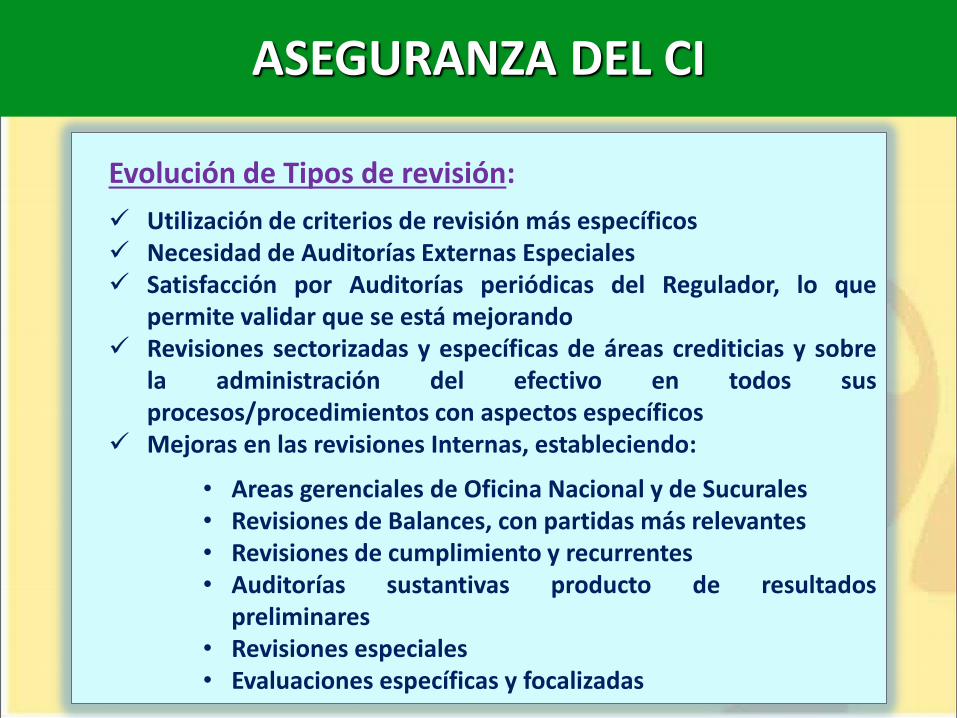

Evolución de Tipos de revisión:

Utilización de criterios de revisión más específicos Necesidad de Auditorías Externas Especiales Satisfacción por Auditorías periódicas del Regulador, lo que

permite validar que se está mejorando Revisiones sectorizadas y específicas de áreas crediticias y sobre

la administración del efectivo en todos sus procesos/procedimientos con aspectos específicos

Mejoras en las revisiones Internas, estableciendo:

• Areas gerenciales de Oficina Nacional y de Sucurales • Revisiones de Balances, con partidas más relevantes • Revisiones de cumplimiento y recurrentes • Auditorías sustantivas producto de resultados

preliminares • Revisiones especiales • Evaluaciones específicas y focalizadas

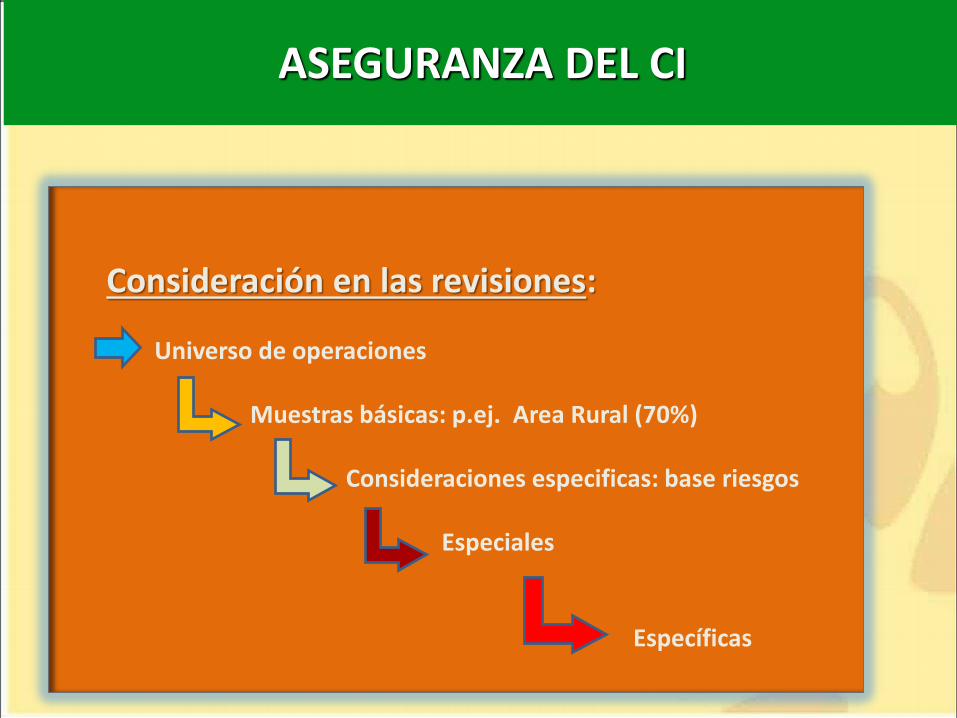

ASEGURANZA DEL CI

Consideración en las revisiones: Universo de operaciones

Muestras básicas: p.ej. Area Rural (70%) Consideraciones especificas: base riesgos

Especiales

Específicas

ASEGURANZA DEL CI

RESULTADOS DE TODA LA LABOR CONJUNTA

SUBIR LA CULTURA DE CONTROL INTERNO, VALORAR LA CULTURA DE CUMPLIMIENTO,

AMINORAR LOS RIESGOS, CONTAR CON NORMAS ACTUALIZADAS Y EFICACES PARA EL LOGRO DE LOS

OBJETIVOS INSTITUCIONALES.

POR ENDE PARA LA AI, ASEGURANZA DE LA CALIDAD Y LO CONTROLES

CONFORME LOS LINEAMIENTOS DE CIA

¡Gracias por su Atención!

PREGUNTAS

INFORMACIÓN DE CONTACTO DEL CONFERENCISTA

Germán López Arraya