Régimen Aduanero

Especial de Equipaje y

Menaje de Casa

Elaborado por:

Cajahuaringa Astete, María

Roque Villalobos, Susan

Salcedo Aquino, Paola

Uscuvilca Barzola, Juan

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS ADMINISTRATIVAS

E.A.P. DE ADMINISTRACION

Marco Legal - Aplicación

-Ley General de Aduanas (D.L. 1053).

-Reglamento del Régimen Aduanero

Especial de Equipaje y Menaje de

Casa (D.S. N° 182-2013-EF)

Publicación: 25.7.2013

Vigencia: 24.8.2013

Aplicable a los

viajeros que porten

pasaporte o

documento oficial al

ingreso o salida del

país y a los

tripulantes..

Conceptos

¿Qué es equipaje?

¿Equipaje acompañado y no acompañado?

¿Equipaje Rezagado?

¿Qué es el tripulante?

¿Qué es menaje de casa?

¿Portátil?

¿Quién es viajero y viajero no residente?

¿Unidad familiar?

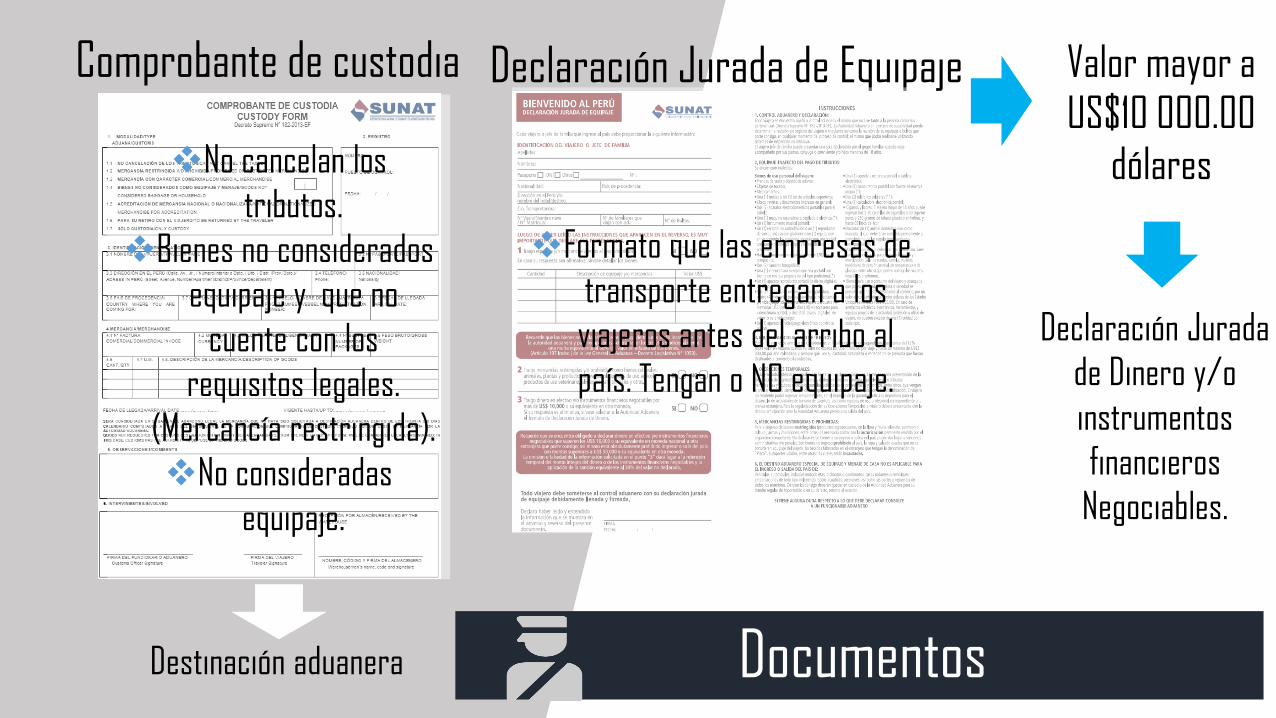

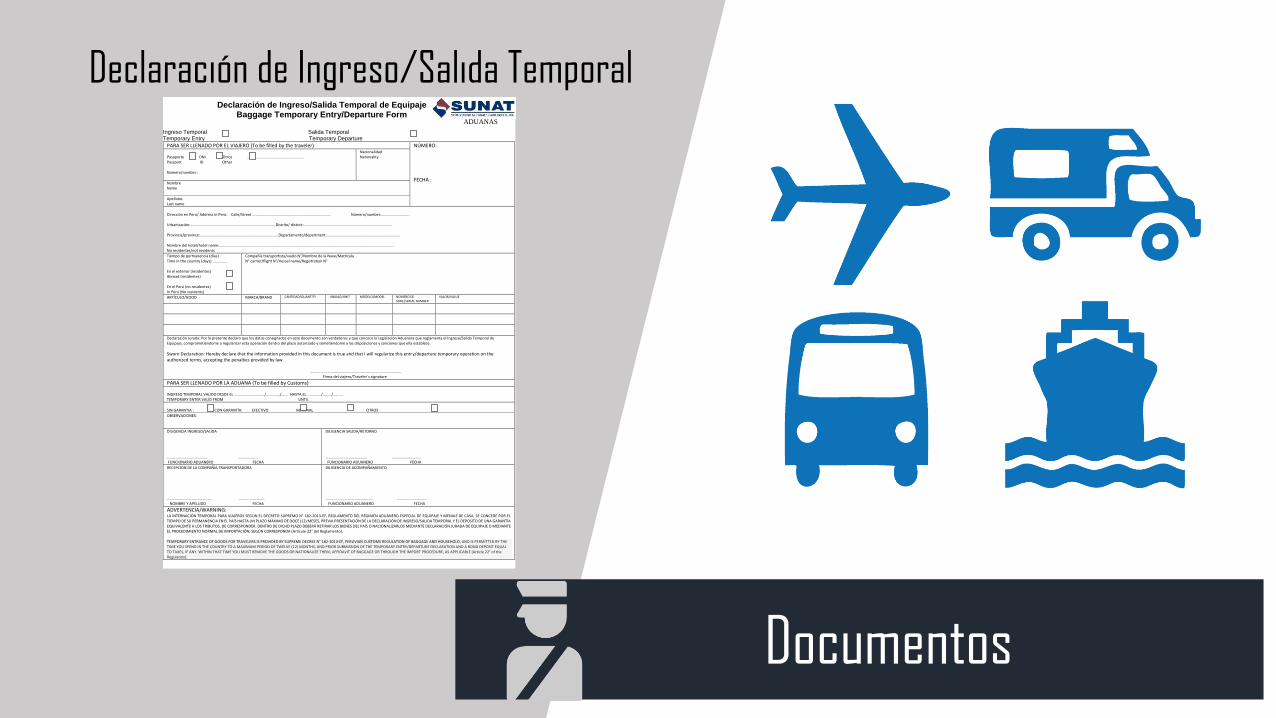

Documentos

Comprobante de custodia

No cancelan los

tributos.

Bienes no considerados

equipaje y que no

cuente con los

requisitos legales.

(Mercancía restringida).

No consideradas

equipaje.

Declaración Jurada de Equipaje

Formato que las empresas de

transporte entregan a los

viajeros antes del arribo al

país. Tengan o NO equipaje.

Valor mayor a

US$10 000.00

dólares

Declaración Jurada

de Dinero y/o

instrumentos

financieros

Negociables.

Destinación aduanera

Documentos

Declaración de Ingreso/Salida TemporalDeclaración de Ingreso/Salida Temporal de Equipaje

Baggage Temporary Entry/Departure Form

Ingreso Temporal Salida Temporal Temporary Entry Temporary Departure

PARA SER LLENADO POR EL VIAJERO (To be filled by the traveler) NÚMERO: FECHA :

Pasaporte DNI Otros …………………………………………………. Passport ID Other Número/number :

Nacionalidad Nationality

Nombre Name

Apellidos Last name

Dirección en Perú/ Address in Perú: Calle/Street ……………………………………………………………………… Número/number:……………………….. Urbanización:…………………………………………………………………………….Distrito/ district:………………………………………………………………………………. Provincia/province:………………………………………………………………………Departamento/department:…………………………………………………………………. Nombre del hotel/hotel name:……………………………………………………………………………………………………………………………………………………………... No residentes/not residents

Tiempo de permanencia (dias) Time in the country (days) ………….. En el exterior (residentes) Abroad (residentes) En el Perú (no residentes) In Perú (No residents)

Compañía transportista/vuelo N°/Nombre de la Nave/Matrícula N° carrier/flight N°/Vessel name/Registration N°

ARTÍCULO/GOOD MARCA/BRAND CANTIDAD/QUANTITY UNIDAD/UNIT MODELO/MODEL NÚMERO DE SERIE/SERIAL NUMBER

VALOR/VALUE

Declaración Jurada: Por la presente declaro que los datos consignados en este documento son verdaderos y que conozco la Legislación Aduanera que reglamenta el Ingreso/Salida Temporal de Equipaje, comprometiéndome a regularizar esta operación dentro del plazo autorizado y sometiéndome a las disposiciones y sanciones que ella establece.

Sworn Declaration: Hereby declare that the information provided in this document is true and that I will regularize this entry/departure temporary operation on the authorized terms, accepting the penalties provided by law. …………………………………………………………………………………. Firma del viajero/Traveler´s signature

PARA SER LLENADO POR LA ADUANA (To be filled by Customs) INGRESO TEMPORAL VALIDO DESDE EL …………………………./…………../……. HASTA EL. …………./………/………. TEMPORARY ENTER VALID FROM UNTIL

SIN GARANTIA : CON GARANTÍA: EFECTIVO NOMINAL OTROS

OBSERVACIONES:

DILIGENCIA INGRESO/SALIDA ………………………………….. ……………….. FUNCIONARIO ADUANERO FECHA

DILIGENCIA SALIDA/RETORNO ……………………………………. ………………………… FUNCIONARIO ADUANERO FECHA

RECEPCION DE LA COMPAÑÍA TRANSPORTADORA ……………………………………….. …………………….. NOMBRE Y APELLIDO FECHA

DILIGENCIA DE ACOMPAÑAMIENTO …………………………………………. …………………………. FUNCIONARIO ADUANERO FECHA

ADVERTENCIA/WARNING: LA INTERNACIÓN TEMPORAL PARA VIAJEROS SEGÚN EL DECRETO SUPREMO N° 182-2013-EF, REGLAMENTO DEL RÉGIMEN ADUANERO ESPECIAL DE EQUIPAJE Y MENAJE DE CASA, SE CONCEDE POR EL TIEMPO DE SU PERMANENCIA EN EL PAÍS HASTA UN PLAZO MÁXIMO DE DOCE (12) MESES, PREVIA PRESENTACIÓN DE LA DECLARACIÓN DE INGRESO/SALIDA TEMPORAL Y EL DEPOSITO DE UNA GARANTÍA EQUIVALENTE A LOS TRIBUTOS, DE CORRESPONDER. DENTRO DE DICHO PLAZO DEBERÁ RETIRAR LOS BIENES DEL PAÍS O NACIONALIZARLOS MEDIANTE DECLARACIÓN JURADA DE EQUIPAJE O MEDIANTE EL PROCEDIMIENTO NORMAL DE IMPORTACIÓN, SEGÚN CORRESPONDA (Artículo 22° del Reglamento). TEMPORARY ENTRANCE OF GOODS FOR TRAVELERS IS PROVIDED BY SUPREME DECREE N° 182-2013-EF, PERUVIAN CUSTOMS REGULATION OF BAGGAGE AND HOUSEHOLD, AND IS PERMITTED BY THE TIME YOU SPEND IN THE COUNTRY TO A MAXIMUM PERIOD OF TWELVE (12) MONTHS, AND PRIOR SUBMISSION OF THE TEMPORARY ENTRY/DEPARTURE DECLARATION AND A BOND DEPOSIT EQUAL TO TAXES, IF ANY. WITHIN THAT TIME YOU MUST REMOVE THE GOODS OR NATIONALIZE THEM, AFFIDAVIT OF BAGGAGE OR THROUGH THE IMPORT PROCEDURE, AS APPLICABLE (Article 22° of the Regulation).

ADUANAS

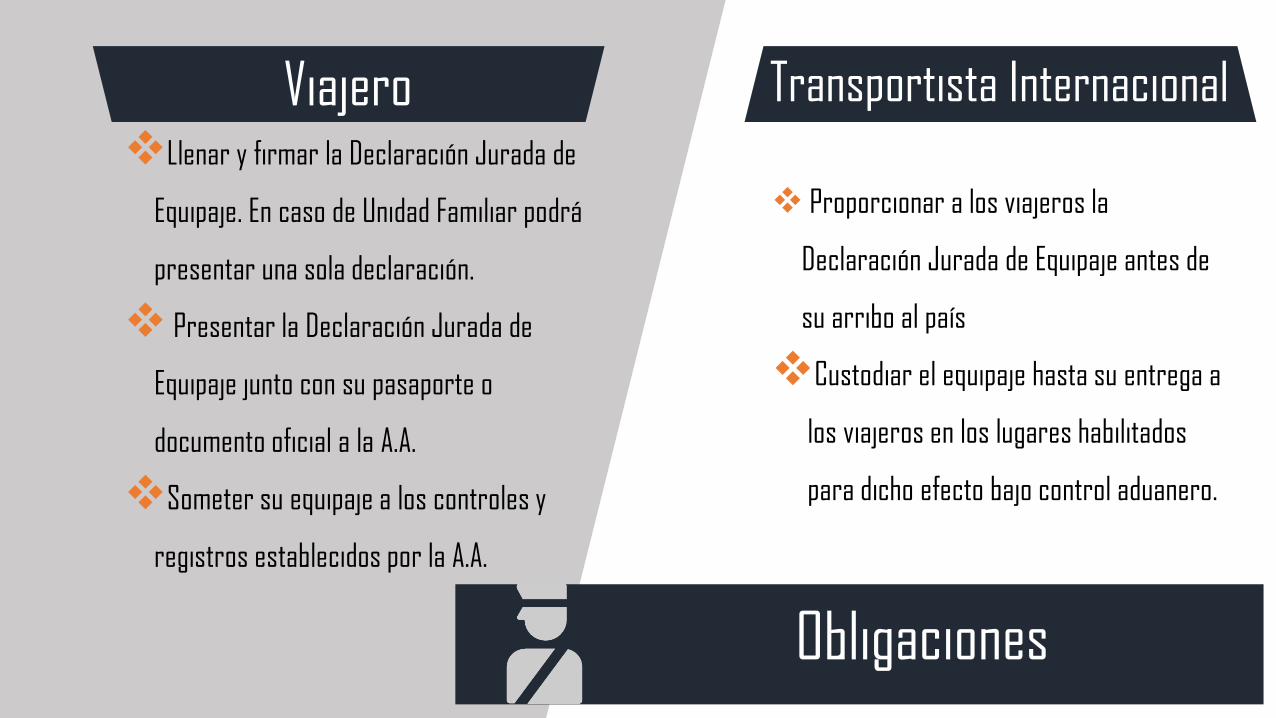

Obligaciones

Viajero Transportista Internacional

Llenar y firmar la Declaración Jurada de

Equipaje. En caso de Unidad Familiar podrá

presentar una sola declaración.

Presentar la Declaración Jurada de

Equipaje junto con su pasaporte o

documento oficial a la A.A.

Someter su equipaje a los controles y

registros establecidos por la A.A.

Proporcionar a los viajeros la

Declaración Jurada de Equipaje antes de

su arribo al país

Custodiar el equipaje hasta su entrega a

los viajeros en los lugares habilitados

para dicho efecto bajo control aduanero.

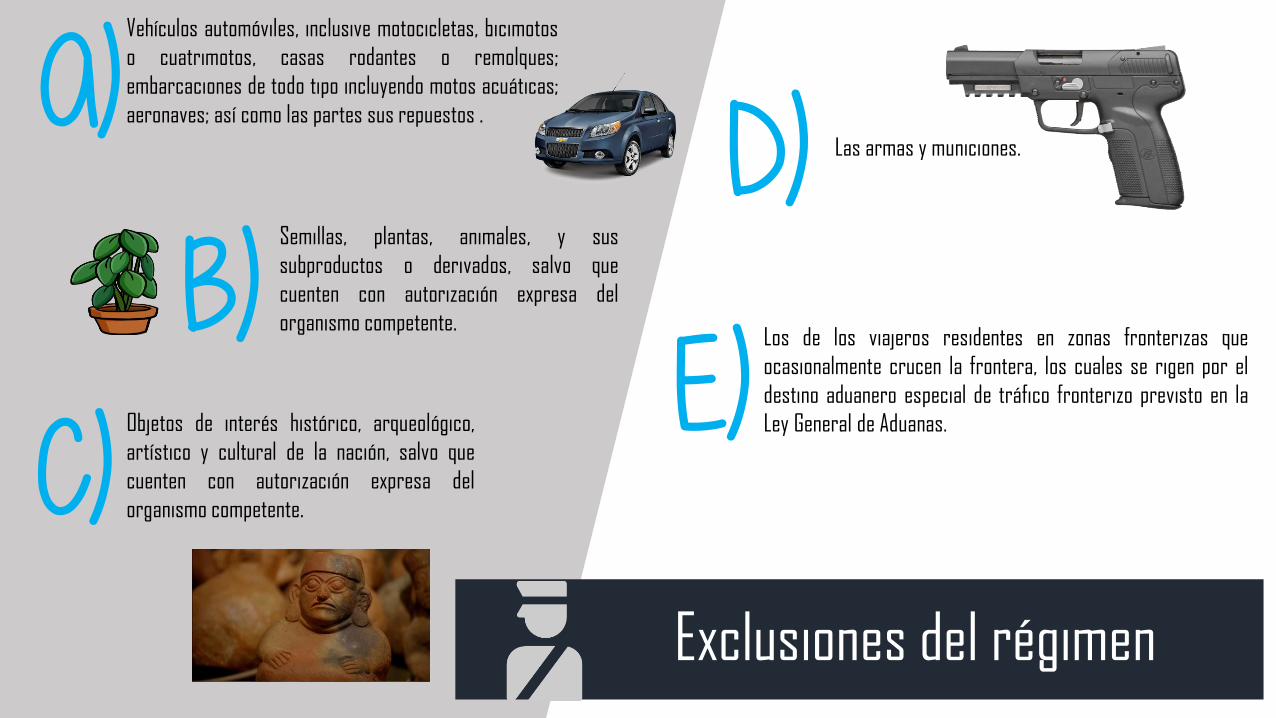

Exclusiones del régimen

Los de los viajeros residentes en zonas fronterizas que

ocasionalmente crucen la frontera, los cuales se rigen por el

destino aduanero especial de tráfico fronterizo previsto en la

Ley General de Aduanas.

A)Vehículos automóviles, inclusive motocicletas, bicimotos

o cuatrimotos, casas rodantes o remolques;

embarcaciones de todo tipo incluyendo motos acuáticas;

aeronaves; así como las partes sus repuestos .

B)Semillas, plantas, animales, y sus

subproductos o derivados, salvo que

cuenten con autorización expresa del

organismo competente.

C)Objetos de interés histórico, arqueológico,

artístico y cultural de la nación, salvo que

cuenten con autorización expresa del

organismo competente.

D) Las armas y municiones.

E)

Equipaje Inafecto

Las inafectaciones se

otorgan por cada viaje, son

individuales e

intransferibles

Se encuentran en el art 9°.

VIAJERO DEBE SER

MAYOR A 18 AÑOS

u) Hasta 20 cajetillas de

cigarrillos o 50 cigarros puros o

250 gramos de tabaco picado o en

hebras para fumar.

v) Hasta 3 litros de licor.

VIAJERO DEBE SER

MAYOR A 7 AÑOS

d) Una máquina rasuradora o depiladora

eléctrica para uso del viajero.

n) Una videocámara, siempre que sea

portátil, con fuente de energía propia y

que no sea de tipo profesional.

s) Una computadora portátil, con fuente

de energía propia.

Y en por caso especial solo un teléfono

celular

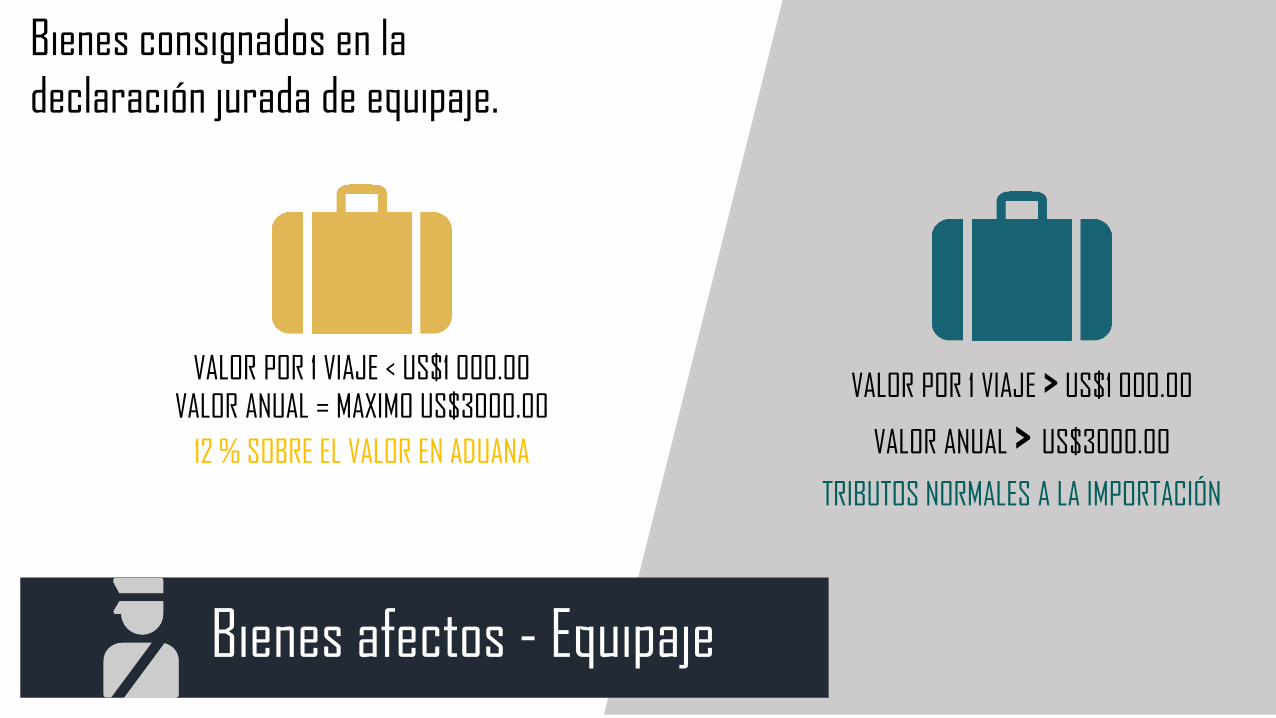

Bienes afectos - Equipaje

Bienes consignados en la

declaración jurada de equipaje.

VALOR POR 1 VIAJE < US$1 000.00

VALOR ANUAL = MAXIMO US$3000.00

12 % SOBRE EL VALOR EN ADUANA

VALOR POR 1 VIAJE > US$1 000.00

VALOR ANUAL > US$3000.00

TRIBUTOS NORMALES A LA IMPORTACIÓN

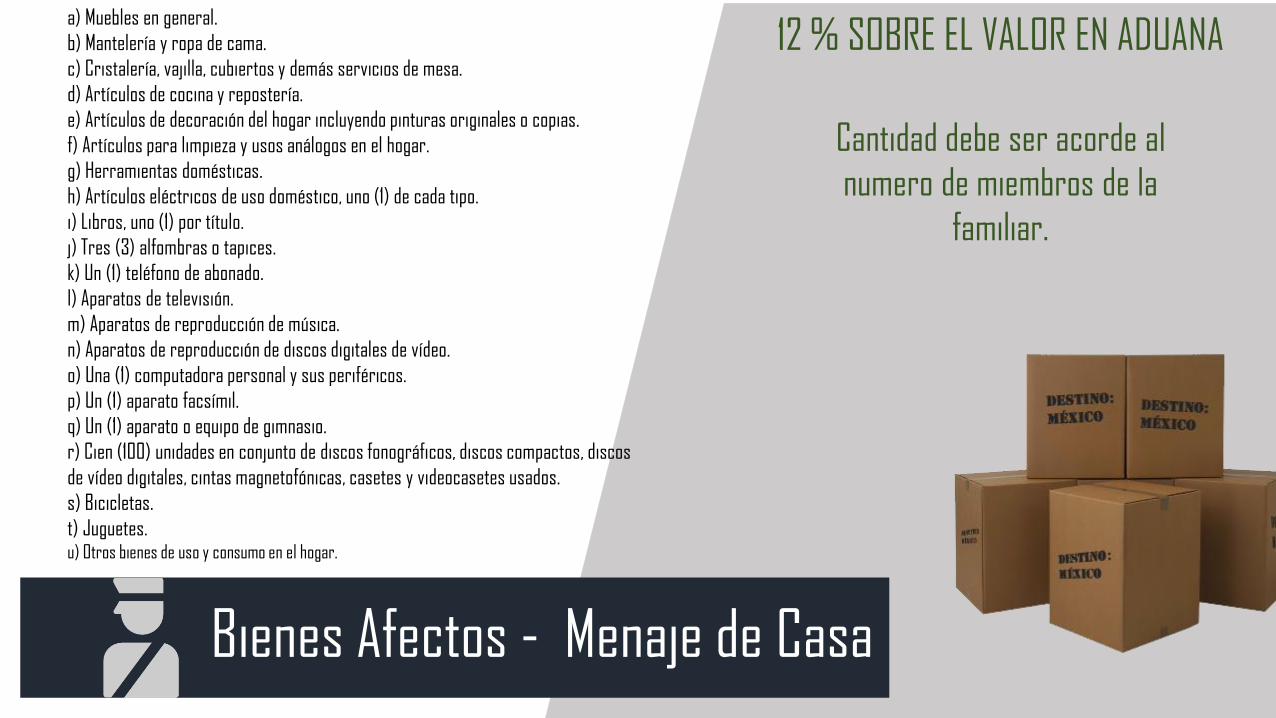

Bienes Afectos - Menaje de Casa

12 % SOBRE EL VALOR EN ADUANAa) Muebles en general.

b) Mantelería y ropa de cama.

c) Cristalería, vajilla, cubiertos y demás servicios de mesa.

d) Artículos de cocina y repostería.

e) Artículos de decoración del hogar incluyendo pinturas originales o copias.

f) Artículos para limpieza y usos análogos en el hogar.

g) Herramientas domésticas.

h) Artículos eléctricos de uso doméstico, uno (1) de cada tipo.

i) Libros, uno (1) por título.

j) Tres (3) alfombras o tapices.

k) Un (1) teléfono de abonado.

l) Aparatos de televisión.

m) Aparatos de reproducción de música.

n) Aparatos de reproducción de discos digitales de vídeo.

o) Una (1) computadora personal y sus periféricos.

p) Un (1) aparato facsímil.

q) Un (1) aparato o equipo de gimnasio.

r) Cien (100) unidades en conjunto de discos fonográficos, discos compactos, discos

de vídeo digitales, cintas magnetofónicas, casetes y videocasetes usados.

s) Bicicletas.

t) Juguetes.u) Otros bienes de uso y consumo en el hogar.

Cantidad debe ser acorde al

numero de miembros de la

familiar.

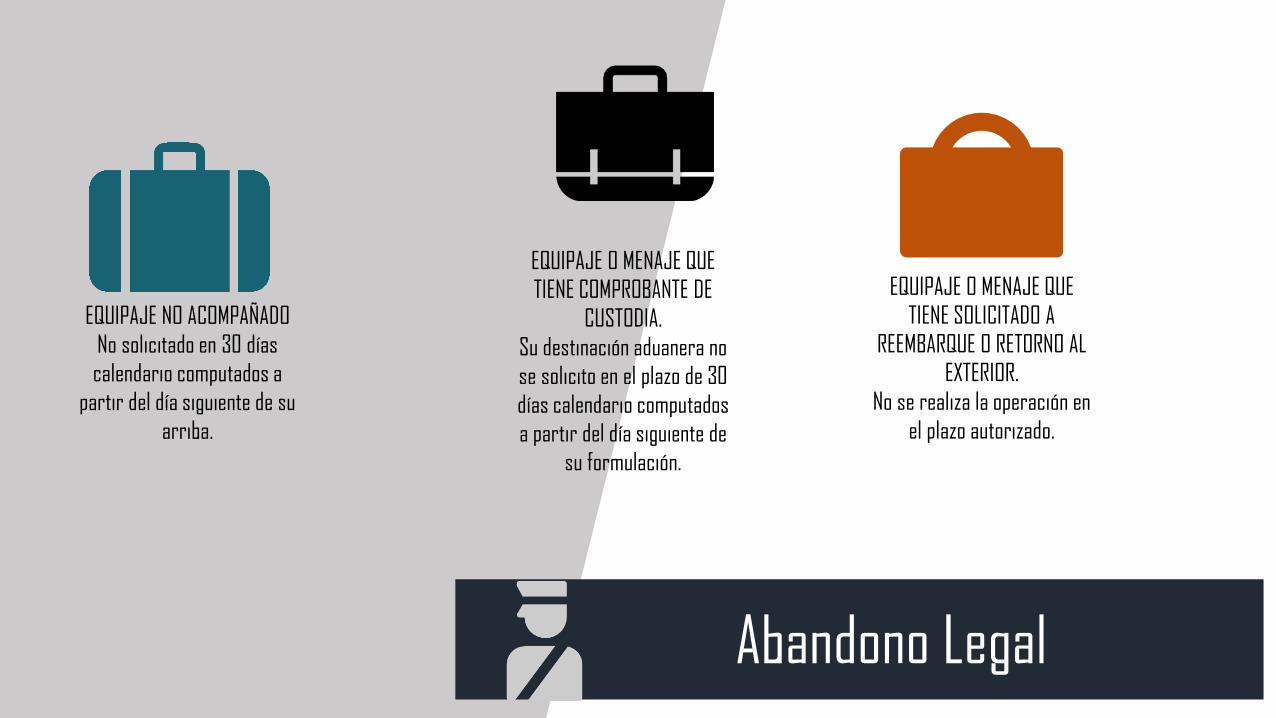

Abandono Legal

EQUIPAJE NO ACOMPAÑADO

No solicitado en 30 días

calendario computados a

partir del día siguiente de su

arriba.

EQUIPAJE O MENAJE QUE

TIENE COMPROBANTE DE

CUSTODIA.

Su destinación aduanera no

se solicito en el plazo de 30

días calendario computados

a partir del día siguiente de

su formulación.

EQUIPAJE O MENAJE QUE

TIENE SOLICITADO A

REEMBARQUE O RETORNO AL

EXTERIOR.

No se realiza la operación en

el plazo autorizado.

Reglas para su ingreso

1 MES ANTES DE LA LLEGADA DEL VIAJERO

SEIS MESES DESPUES

• Permanencia no menor a 13 meses consecutivos antes de su

llegada.

• Se ve no interrumpido por los ingresos ocasionales al país no

mayores a treinta días calendario o alternados cada año.

• No haber usado este beneficio en los últimos dos años computados

a la fecha de numeración de la DSI.

• Esta inafecto al pago el ingreso de menaje que fue consignado en

la declaración de Salida de Menaje de Casa.

Operaciones Temporales

El viajero puede ingresar temporalmente con suspensión del pago de tributos

hasta por un máximo de 12 meses siempre que sean susceptibles de identificación

e individualización, previa presentación de la Declaración de Ingreso/Salida

Temporal

a) Las herramientas y equipos para actividades de los

profesionales y técnicos que vengan a prestar servicios en el

país.

b) Los bienes con fines artísticos, científicos, culturales,

deportivos o pedagógicos.

c) El vestuario de los artistas, compañías de teatro, circos y

similares.

d) Las muestras que porten consigo los agentes

internacionales de ventas.

e) Las armas de uso civil.

f) Otros artículos que no superen una unidad por cada tipo o

especie.

VIAJERO – INGRESO TEMPORAL

Operaciones Temporales

El viajero no residente puede ingresar temporalmente con suspensión del pago de

tributos hasta por un máximo de 12 meses siempre que sean susceptibles de

identificación e individualización, previa presentación de la Declaración de

Ingreso/Salida Temporal

Artículos deportivos para uso personal, y bienes y equipos para el

desarrollo de las actividades que a continuación se indican, relacionadas

con el turismo de aventura:

VIAJERO NO RESIDENTE

Los bienes de uso profesional que requieran para el cumplimiento de sus

funciones las agencias noticiosa.

Los artículos deportivos que requieran para su participación en

competencias..

Operaciones Temporales

REGULARIZACIÓN DEL INGRESO TEMPORAL

A su salida y dentro del plazo otorgado se

presentara la declaración, así como los bienes

que ingresaron para su control y

regularización.

Dentro del plazo se puede regularizar el ingreso

temporal con la nacionalización de los bienes.

SALIDA TEMPORAL

Los viajeros y tripulantes de

salida, deben presentar ante la

Autoridad Aduanera una

Declaración de Salida Temporal

por los bienes nacionales o

nacionalizados que porten

consigo de acuerdo a lo que

establezca la SUNAT, a fin de

permitirse su reingreso sin

pago de tributos.

Casos Especiales

Fallecidos en el exteriorInafecto al pago de tributos

Solicitado por conyuge, hijo, padre o

cualquier otro heredero.

TripulantesNo se acogen al art 9° y 10°.

Solo podrán llevar prendas de vestir y

objetos de uso personal.

a) Prendas de vestir y objetos de adorno.

b) Objetos de tocador.

c) Medicamentos.

d) Una secadora para el cabello.

e) Una máquina rasuradora o para depilar eléctrica.

f) Libros, revistas y documentos impresos.

g) Maletas, bolsas y otros envases de uso común que contengan los

objetos de uso personal.

h) Una (1) cámara fotográfica.

i) Un (1) teléfono celular.

j) Bienes declarados que figuren en la Declaración de Salida

Temporal, de acuerdo a lo establecido en el artículo 23º.

k) Los tripulantes de las compañías aéreas una (1) computadora

portátil, tal como laptop, tableta electrónica u otra similar; y

adicionalmente una (1) computadora portátil proporcionada por las

compañías aéreas para el ejercicio de sus funciones.

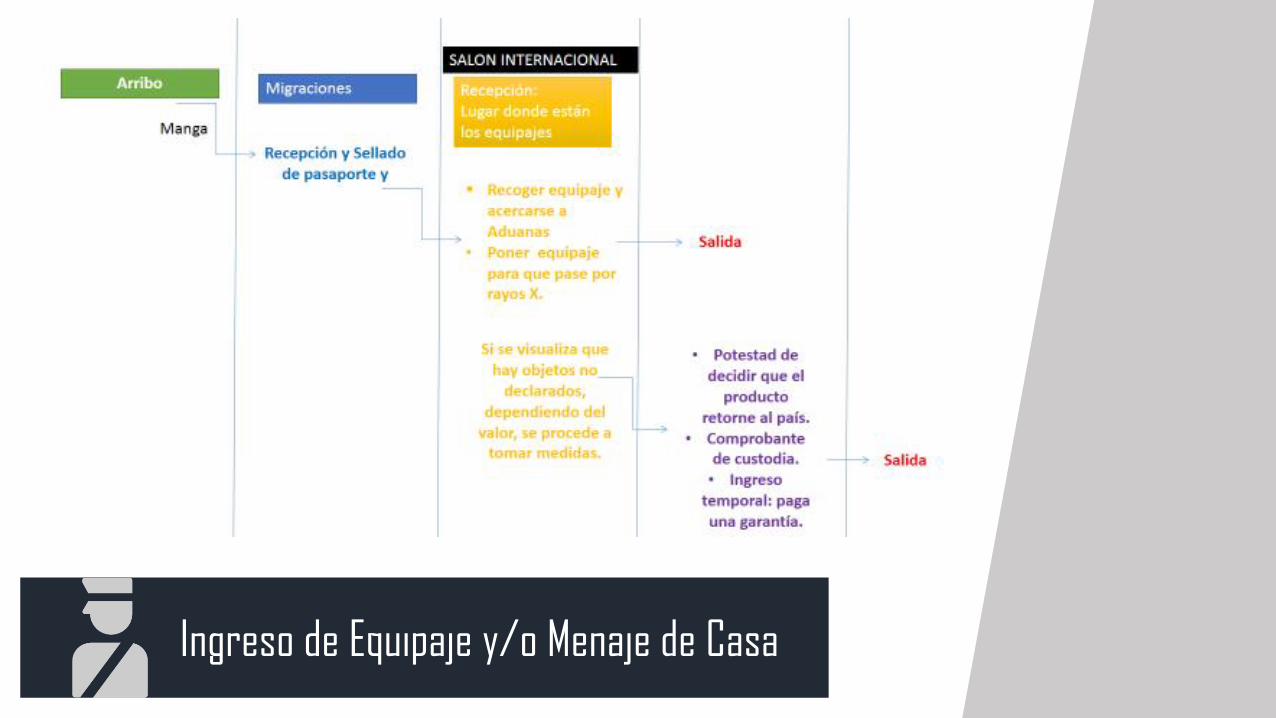

Ingreso de Equipaje y/o Menaje de Casa

Control Aduanero

La revisión del viajero o tripulante.

Reconocimiento físico de su equipaje y

menaje de casa o de sus prendas de vestir y

objetos de uso personal.

Controles con instrumental tecnológico

óptimo para dicho propósito.

Se encuentran bienes

no declarados.

O con diferencias.INCAUTACIÓN.

Pago de deuda

tributaria y multa

establecida.LEVANTAMIENTO

AUTOMATICO

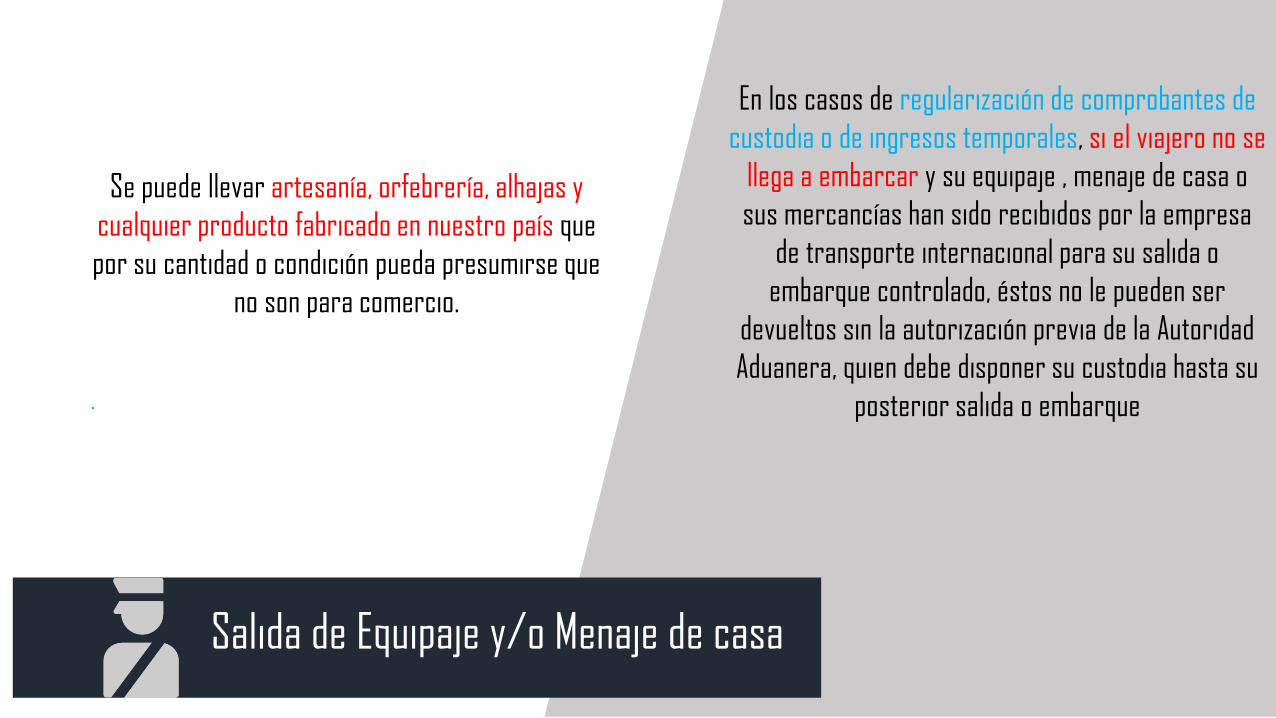

Salida de Equipaje y/o Menaje de casa

Se puede llevar artesanía, orfebrería, alhajas y

cualquier producto fabricado en nuestro país que

por su cantidad o condición pueda presumirse que

no son para comercio.

.

En los casos de regularización de comprobantes de

custodia o de ingresos temporales, si el viajero no se

llega a embarcar y su equipaje , menaje de casa o

sus mercancías han sido recibidos por la empresa

de transporte internacional para su salida o

embarque controlado, éstos no le pueden ser

devueltos sin la autorización previa de la Autoridad

Aduanera, quien debe disponer su custodia hasta su

posterior salida o embarque

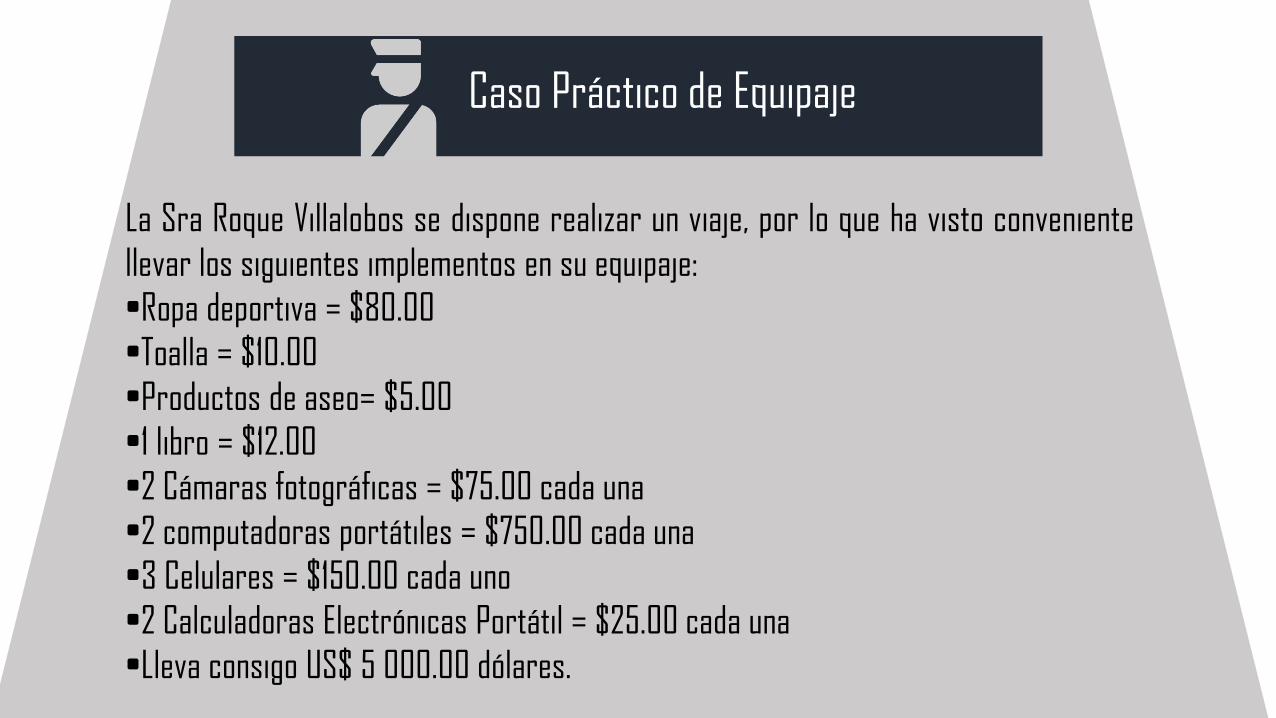

Caso Práctico de Equipaje

La Sra Roque Villalobos se dispone realizar un viaje, por lo que ha visto conveniente

llevar los siguientes implementos en su equipaje:

•Ropa deportiva = $80.00

•Toalla = $10.00

•Productos de aseo= $5.00

•1 libro = $12.00

•2 Cámaras fotográficas = $75.00 cada una

•2 computadoras portátiles = $750.00 cada una

•3 Celulares = $150.00 cada uno

•2 Calculadoras Electrónicas Portátil = $25.00 cada una

•Lleva consigo US$ 5 000.00 dólares.

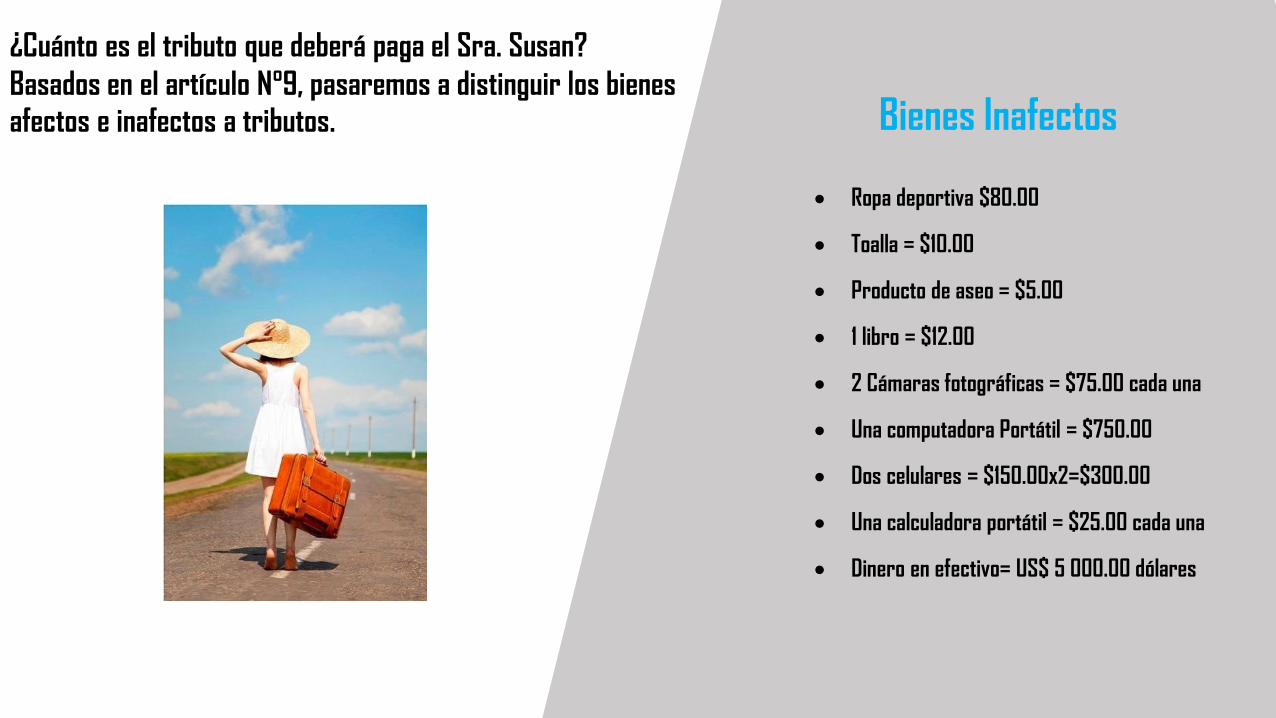

Ropa deportiva $80.00

Toalla = $10.00

Producto de aseo = $5.00

1 libro = $12.00

2 Cámaras fotográficas = $75.00 cada una

Una computadora Portátil = $750.00

Dos celulares = $150.00x2=$300.00

Una calculadora portátil = $25.00 cada una

Dinero en efectivo= US$ 5 000.00 dólares

¿Cuánto es el tributo que deberá paga el Sra. Susan?

Basados en el artículo N°9, pasaremos a distinguir los bienes afectos e inafectos a tributos. Bienes Inafectos

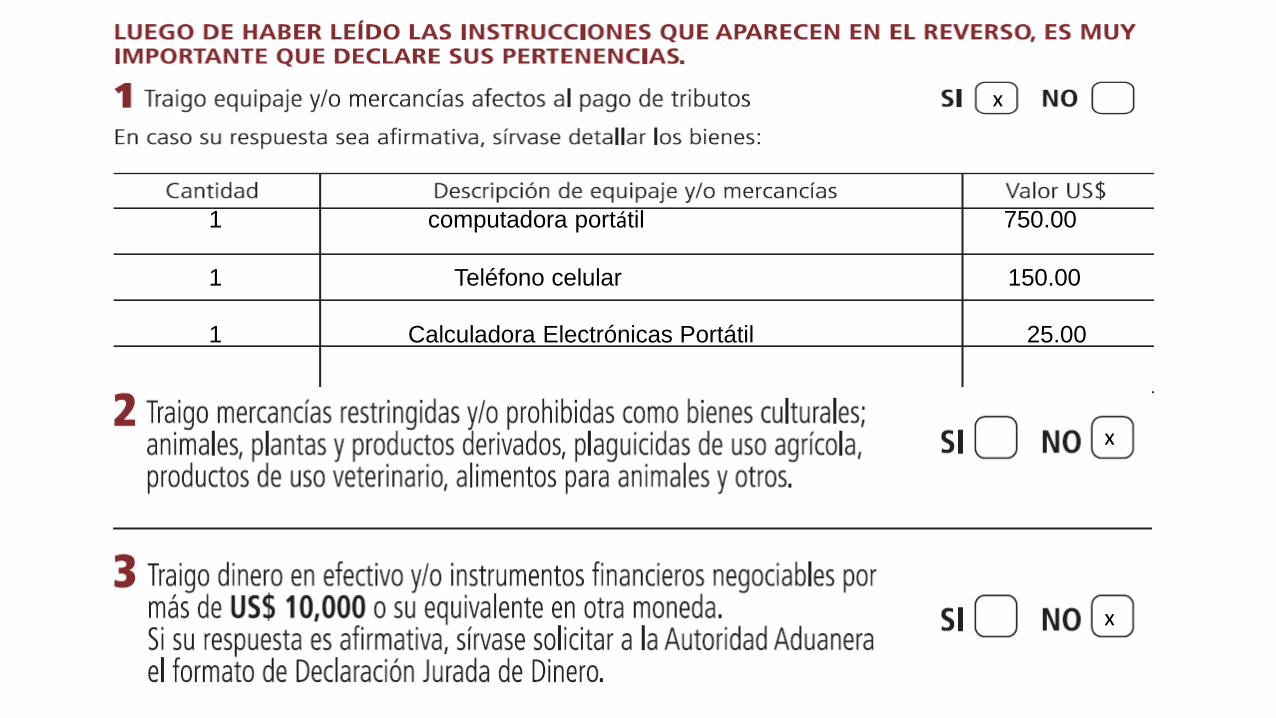

x 1234567

Roque Villalobos

Susan Hellen

Chileno Chile

Hotel Los Delfines, San Isidro.

LAN

154G 0 1

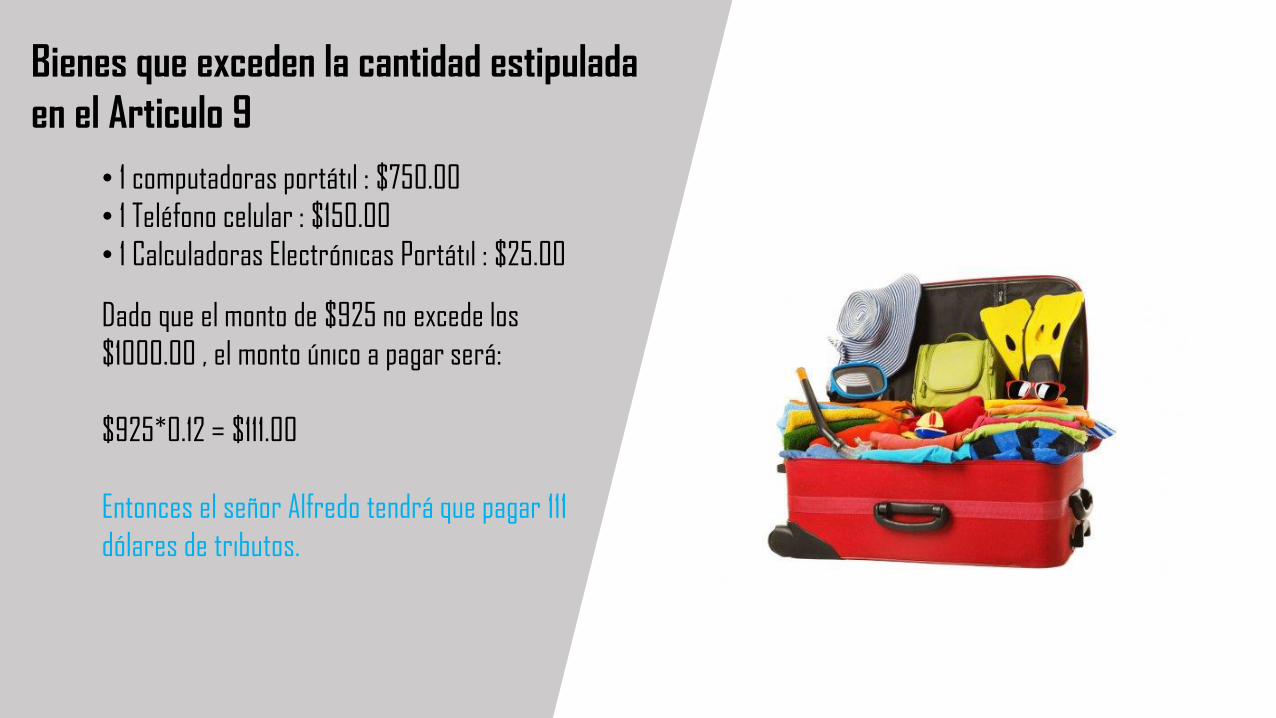

Bienes que exceden la cantidad estipulada

en el Articulo 9

• 1 computadoras portátil : $750.00

• 1 Teléfono celular : $150.00

• 1 Calculadoras Electrónicas Portátil : $25.00

Dado que el monto de $925 no excede los

$1000.00 , el monto único a pagar será:

$925*0.12 = $111.00

Entonces el señor Alfredo tendrá que pagar 111

dólares de tributos.

1 computadora portátil 750.00

1 Teléfono celular 150.00

1 Calculadora Electrónicas Portátil 25.00

x

x

x

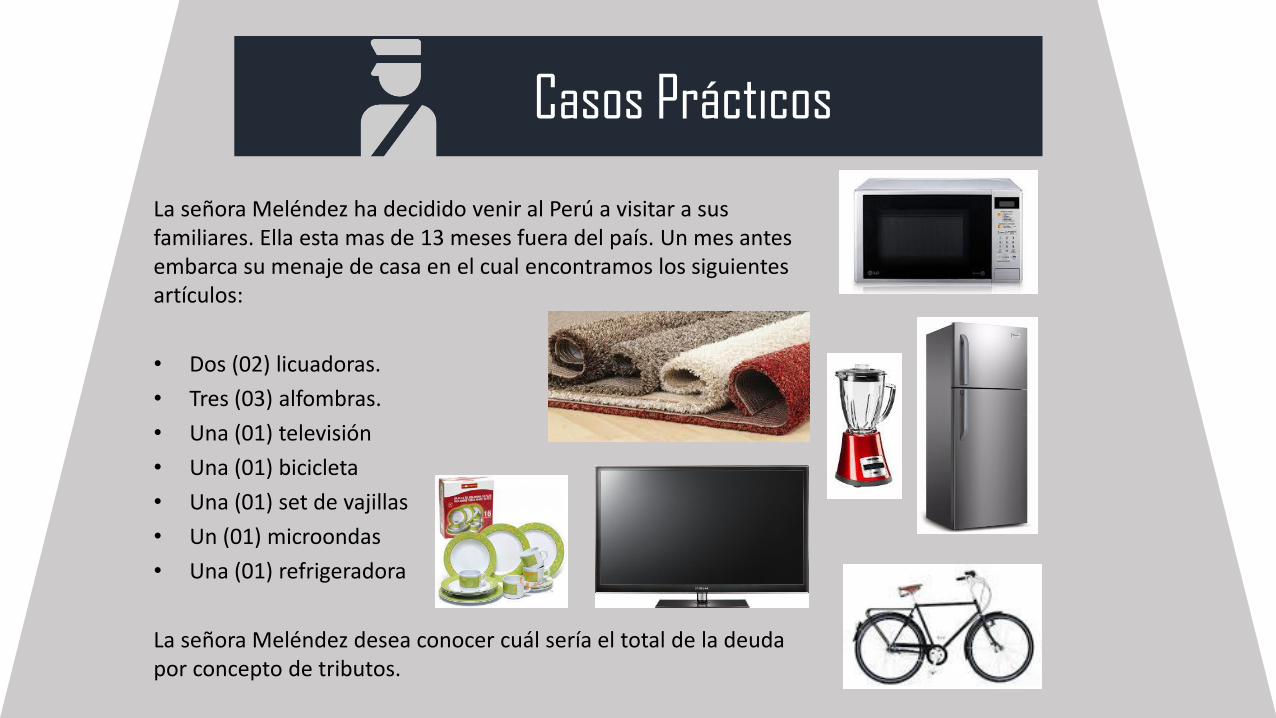

Casos Prácticos

La señora Meléndez ha decidido venir al Perú a visitar a sus familiares. Ella esta mas de 13 meses fuera del país. Un mes antes embarca su menaje de casa en el cual encontramos los siguientes artículos:

• Dos (02) licuadoras.

• Tres (03) alfombras.

• Una (01) televisión

• Una (01) bicicleta

• Una (01) set de vajillas

• Un (01) microondas

• Una (01) refrigeradora

La señora Meléndez desea conocer cuál sería el total de la deuda por concepto de tributos.

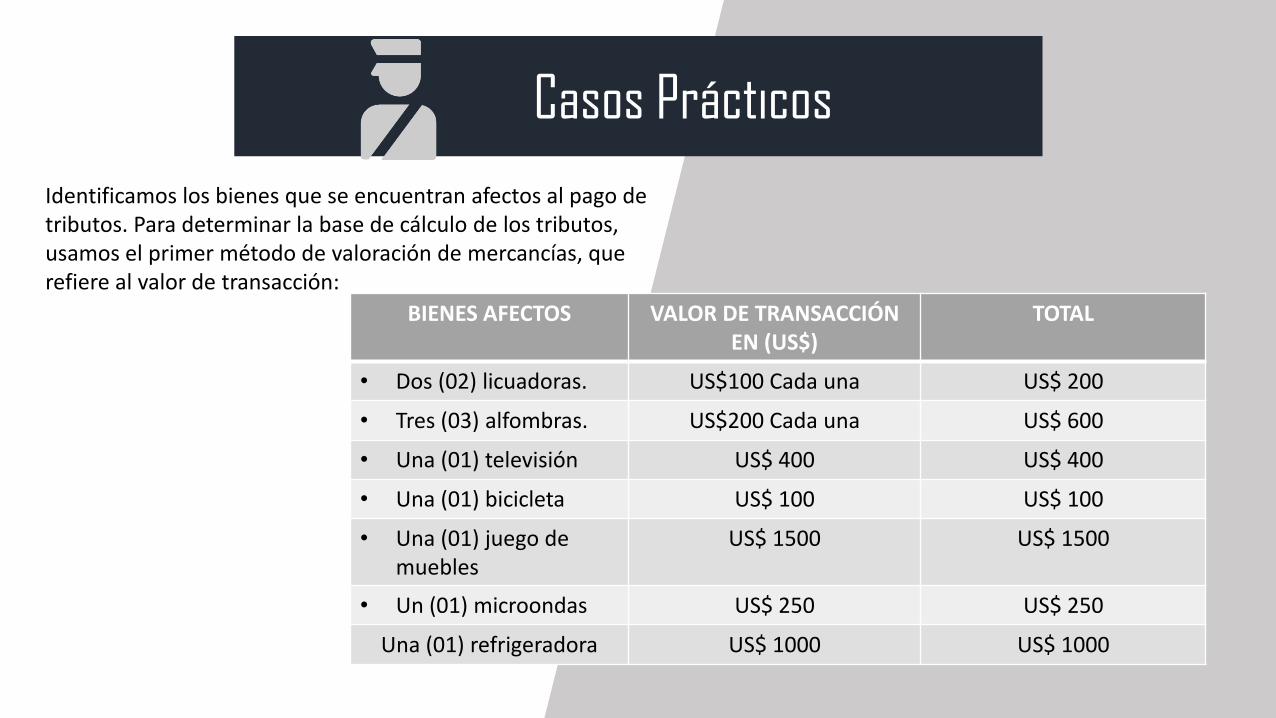

Casos Prácticos

Identificamos los bienes que se encuentran afectos al pago de tributos. Para determinar la base de cálculo de los tributos, usamos el primer método de valoración de mercancías, que refiere al valor de transacción:

BIENES AFECTOS VALOR DE TRANSACCIÓN EN (US$)

TOTAL

• Dos (02) licuadoras. US$100 Cada una US$ 200

• Tres (03) alfombras. US$200 Cada una US$ 600

• Una (01) televisión US$ 400 US$ 400

• Una (01) bicicleta US$ 100 US$ 100

• Una (01) juego de muebles

US$ 1500 US$ 1500

• Un (01) microondas US$ 250 US$ 250

Una (01) refrigeradora US$ 1000 US$ 1000

Casos Prácticos

Para todos los casos a excepción de (1) una licuadora vamos aaplicar al conjunto de bienes un tributo único de 12% sobre elvalor de aduana.

Bienes afectos Valor de transacción en (US$)

TOTAL de bienes afectos

Tributo único (12%)

Una (01) licuadora US$100 US$ 100

Tres (03) alfombras US$200 Cada una US$ 600

Una (01) televisión US$ 400 US$ 400

Una (01) bicicleta US$ 100 US$ 100

Una (01) juego de muebles

US$ 1500 US$ 1500

Un (01) microondas US$ 250 US$ 250

Una (01) refrigeradora

US$ 1000 US$ 1000

US$ 3950 US$ 474

Casos Prácticos

Para el caso de la segunda licuadora se aplican los tributosnormales a la importación. Por lo tanto, iniciamos con laclasificación arancelaria de la mercancía:

En este caso, la licuadora (clasificación 8509.40.10.00) genera un tributo ad valorem del 6% sobre el valor deaduana, que en nuestro caso está representado por el valor de transacción.

Caso Práctico

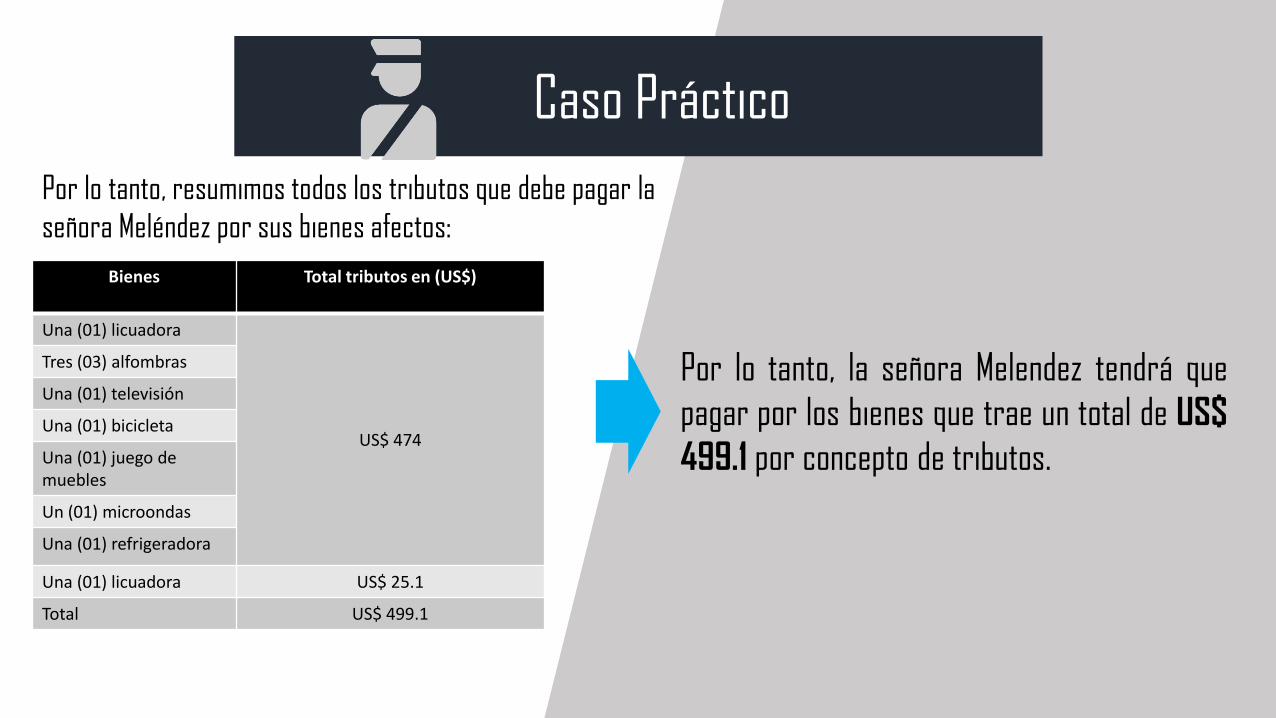

Por lo tanto, resumimos todos los tributos que debe pagar la

señora Meléndez por sus bienes afectos:

Por lo tanto, la señora Melendez tendrá que

pagar por los bienes que trae un total de US$

499.1 por concepto de tributos.

Bienes Total tributos en (US$)

Una (01) licuadora

US$ 474

Tres (03) alfombras

Una (01) televisión

Una (01) bicicleta

Una (01) juego de muebles

Un (01) microondas

Una (01) refrigeradora

Una (01) licuadora US$ 25.1

Total US$ 499.1