PROTOCOLOS PARA LA CUANTIFICACIÓN DE EMISIONES

IMPUESTOS VERDESSMAAgosto de 2016

ANTECEDENTES:

1. Ley N° 20.780 Reforma Tributaria que modifica el Sistema de Tributación dela Renta e introduce diversos ajustes en el Sistema Tributario, Ministerio deHacienda, 2014

2. Ley N° 20.899 Simplifica el Sistema de Tributación a la Renta y Perfeccionaotras disposiciones Legales Tributarias, Ministerio de Hacienda, 2016

Cuerpos legales que amplían el campo de acción de la InstitucionalidadAmbiental y específicamente de la Superintendencia del Medio Ambiente, entérminos de fiscalización, validación y sanción.

REFORMA TRIBUTARIA –IMPUESTOS VERDES:La Ley N°20.780 y La Ley N°20.899, establecen dos tipos de impuestosasociados a la emisiones de fuentes móviles y fijas:

1. Fuentes móviles: Impuesto a las emisiones de vehículos nuevos livianos ymedianos. Se paga una vez al momento de la compra, calculado deacuerdo al rendimiento urbano del mismo. Vigente a partir de 2016, paraincentivar el ingreso a los mercados de vehículos que contaminen menos.

2. Fuentes Fijas: Impuesto anual (a beneficio fiscal) a las emisiones de MP,SO2, NOx y CO2, de calderas y turbinas con potencia terminal mayor a 50MWt de generación. Vigente a partir del 2017 (primer pago 2018).

IMPUESTOS AMBIENTALES o “VERDES”:Mecanismos de corrección de desigualdades en la distribución de lasexternalidades negativas.

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

FUENTES FIJAS

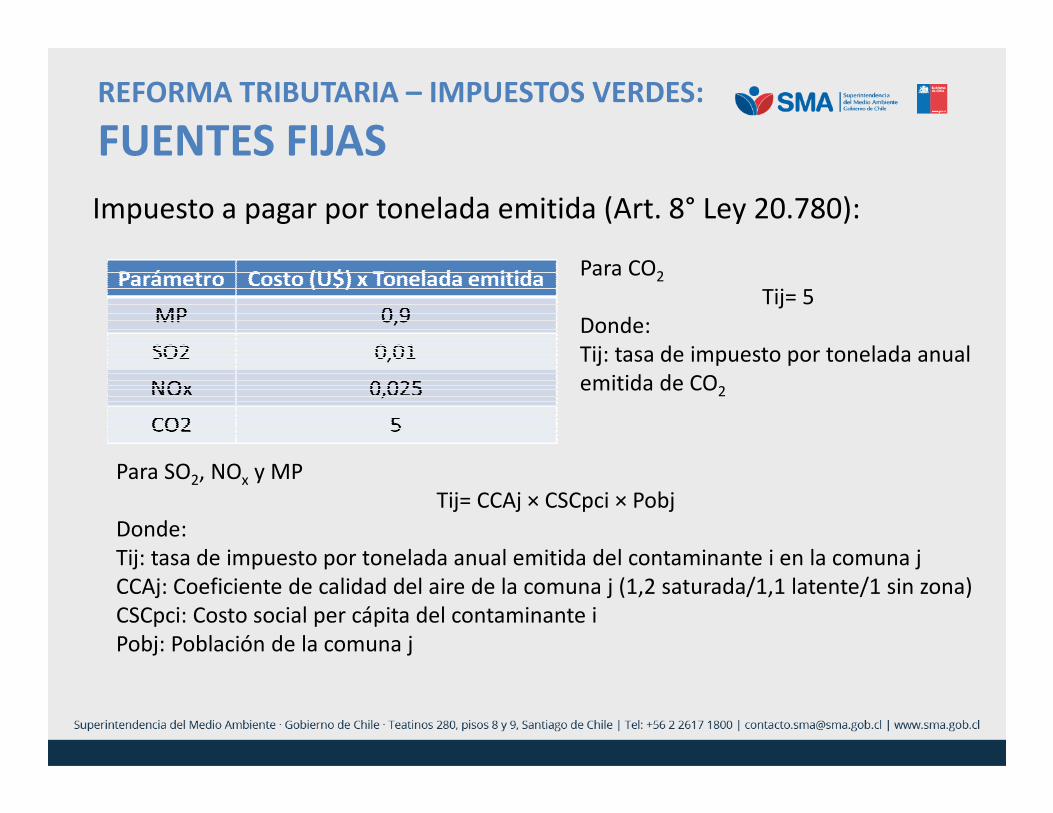

Impuesto a pagar por tonelada emitida (Art. 8° Ley 20.780):

Para SO2, NOx y MP

Tij= CCAj × CSCpci × Pobj

Donde:

Tij: tasa de impuesto por tonelada anual emitida del contaminante i en la comuna j

CCAj: Coeficiente de calidad del aire de la comuna j (1,2 saturada/1,1 latente/1 sin zona)

CSCpci: Costo social per cápita del contaminante i

Pobj: Población de la comuna j

Para CO2

Tij= 5

Donde:

Tij: tasa de impuesto por tonelada anual

emitida de CO2

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

ORGANISMOS INVOLUCRADOS Y PRINCIPALES FUNCIONES:

Ministerio del Medio Ambiente (MMA): establece el catastro anual de fuentesafectas a impuestos verdes.

Superintendencia del Medio Ambiente (SMA): Consolidar anualmente lasemisiones de las fuentes afectas (ton/año), identificadas por el MMA yenviarlas anualmente al Servicio de Impuestos Internos.

Servicio de Impuestos Internos (SII): realiza anualmente el cobro del impuestoasociado a las emisiones consolidadas por la SMA.

Comisión Nacional de Energía (CNE): Prorrateo anual del impuesto paraUnidades de Generación

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

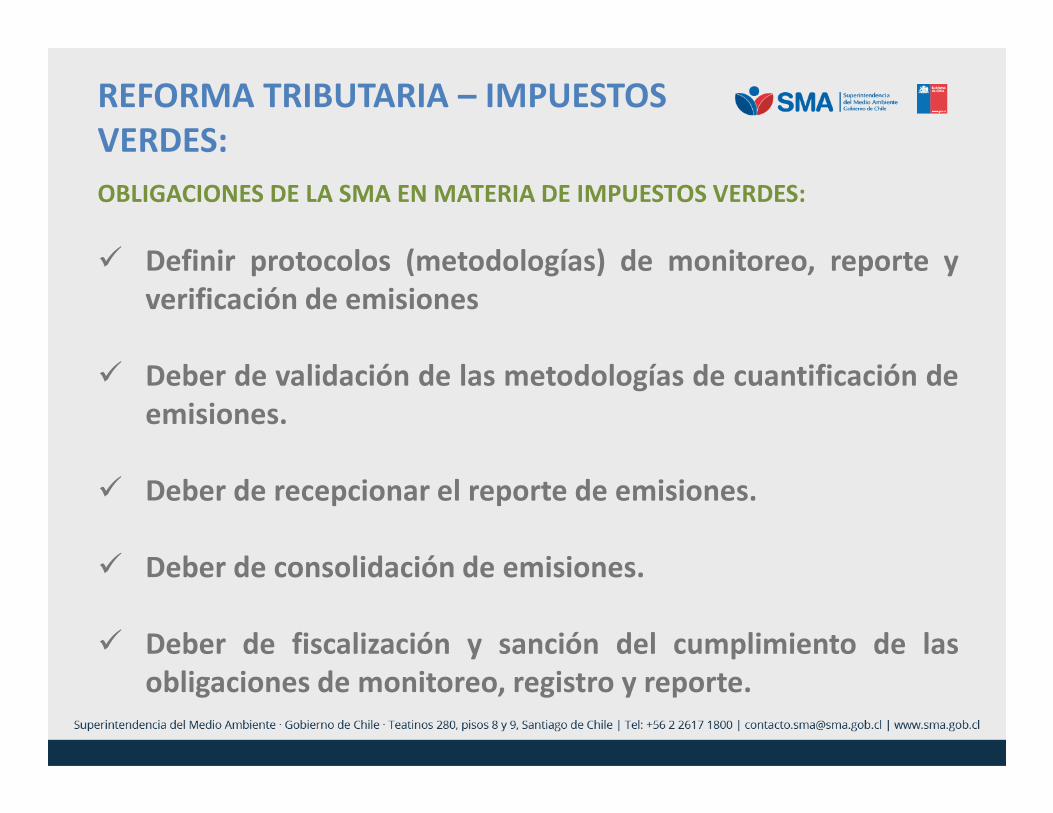

OBLIGACIONES DE LA SMA EN MATERIA DE IMPUESTOS VERDES:

� Definir protocolos (metodologías) de monitoreo, reporte yverificación de emisiones

� Deber de validación de las metodologías de cuantificación deemisiones.

� Deber de recepcionar el reporte de emisiones.

� Deber de consolidación de emisiones.

� Deber de fiscalización y sanción del cumplimiento de lasobligaciones de monitoreo, registro y reporte.

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

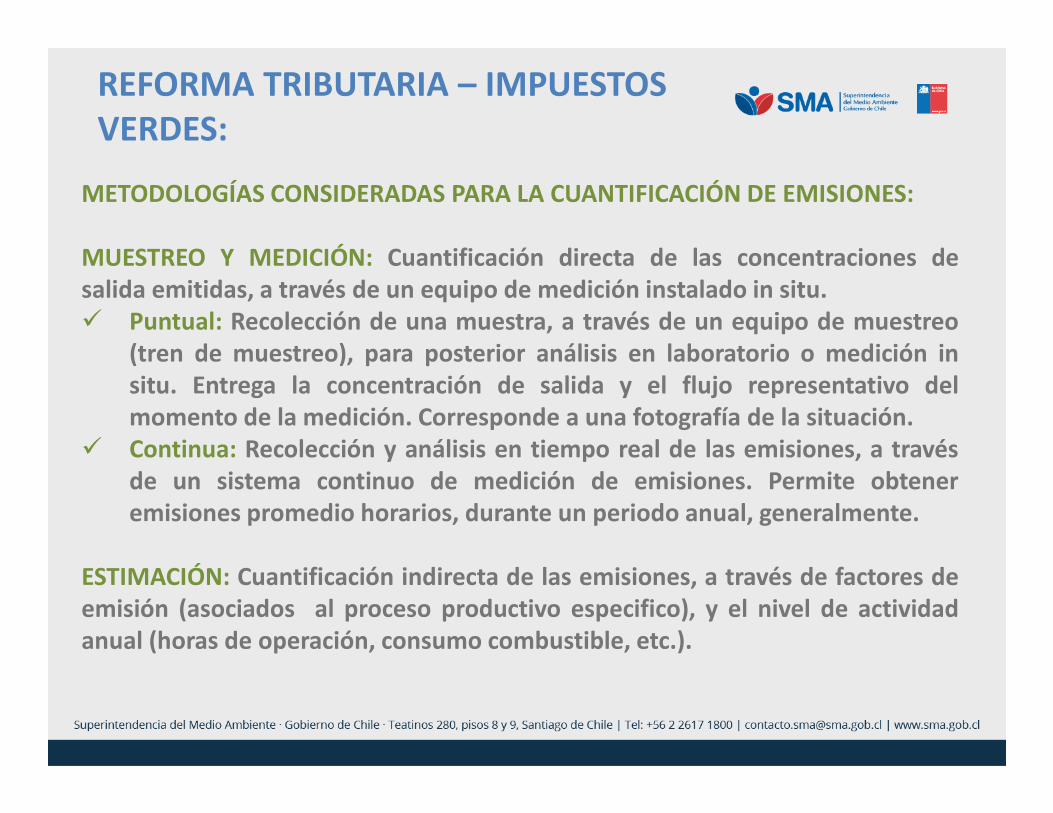

METODOLOGÍAS CONSIDERADAS PARA LA CUANTIFICACIÓN DE EMISIONES:

MUESTREO Y MEDICIÓN: Cuantificación directa de las concentraciones desalida emitidas, a través de un equipo de medición instalado in situ.� Puntual: Recolección de una muestra, a través de un equipo de muestreo

(tren de muestreo), para posterior análisis en laboratorio o medición insitu. Entrega la concentración de salida y el flujo representativo delmomento de la medición. Corresponde a una fotografía de la situación.

� Continua: Recolección y análisis en tiempo real de las emisiones, a travésde un sistema continuo de medición de emisiones. Permite obteneremisiones promedio horarios, durante un periodo anual, generalmente.

ESTIMACIÓN: Cuantificación indirecta de las emisiones, a través de factores deemisión (asociados al proceso productivo especifico), y el nivel de actividadanual (horas de operación, consumo combustible, etc.).

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

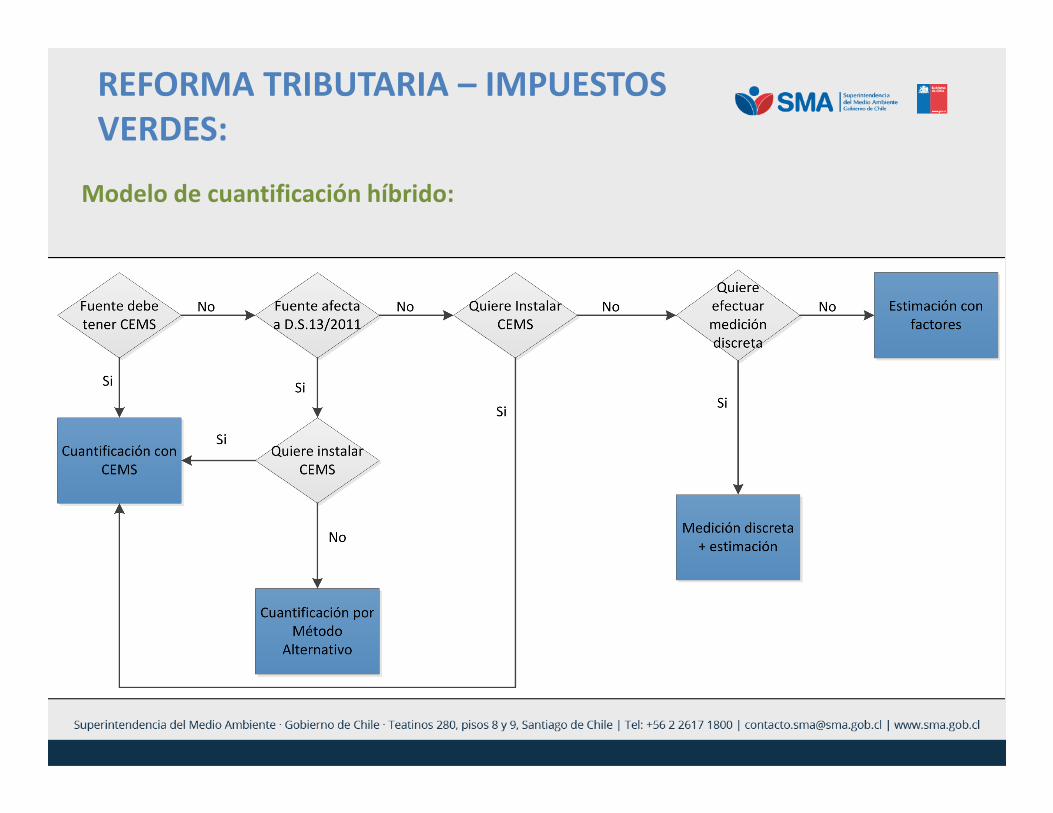

Modelo de cuantificación híbrido:

REFORMA TRIBUTARIA – IMPUESTOS VERDES:

PROTOCOLOS:

Cuantificación/

Medición

CEMS

Discreto

Estimación

Reporte

CEMS

Discreto

Estimación

Verificación

CEMS

Discreto

Estimación

Protocolo Administrativo

¿Qué, cómo, cuando?

Pro

toco

lo T

écn

ico

A publicarse

durante el 2016

PROTOCOLOS DE CUANTIFICACIÓN IMPUESTOS VERDES:

• Borrador de protocolo incorpora

11 alternativas para cuantificar las

emisiones.

• Definición de alternativa es

independiente para cada fuente y

parámetro regulado.

• Borrador se encuentra en revisión

institucional para luego ser

discutido con fuentes afectas.

ALTERNATIVAS DE CUANTIFICACIÓN SEGÚN ICA

• Establecimientos afectos al D.S. 13/2011 MMA:Deberán utilizar el sistema de monitoreo (continuo o

alternativo) aprobado en el marco de dicha norma,

para la cuantificación de las emisiones sujetas al cobro

del impuesto, para cada uno de los parámetros

normados.

EXCEPCIONES

Características establecimiento

(por unidad de generación)

Parámetro exento de obligación de

instalar y/o validar CEMS

Usen sólo gas MP y SO2

Usen sólo biomasa SO2

Todos CO2

Poseen CEMS con un rango de medición inferior a 30

ppm en SO2 y el combustible utilizado presenta muy

bajo contenido de SO2 (Res. Exenta 57/2013 SMA) SO2

D.S. 13/2011 MMA: En el marco de los impuestos verdes, los establecimientos

regulados por la norma de emisión de termoeléctricas y que cumplan con las

siguientes características, NO estarán obligados a instalar y/o validar un CEMS,

para el parámetro indicado

• Establecimientos con obligación de instalar un CEMSpor algún ICA distinto al D.S. 13/2011 MMA: Deberán

utilizar el sistema de monitoreo continuo (CEMS)

validado por esta Superintendencia para la

cuantificación de sus emisiones, para cada uno de los

parámetros que deban ser cuantificados mediante

CEMS de acuerdo al ICA.

ALTERNATIVAS DE CUANTIFICACIÓN SEGÚN ICA

EXCEPCIONES

D.S. 37/2013 MMA: Los establecimientos afectos a la norma

de emisión de gases TRS, que tenga instalado y validado

un CEMS de H2S, NO podrán utilizarlo como metodología

para la cuantificación del SO2, por lo tanto los

establecimientos afectos a esta norma no están obligadas a

utilizar esta metodología (CEMS) para cuantificar dichoparámetro

• Establecimientos NO afectos al D.S. 13/2011 MMA nia otro ICA que establezca la obligación de instalar unCEMS para alguno de los parámetros afectos alimpuesto: Podrán utilizar, según lo estimen

conveniente, monitoreo continuo (CEMS), medición

con métodos de referencia (medición puntual), o en su

defecto, estimación de emisiones, para para uno,

alguno o todos parámetros afectos a impuestos

verdes.

ALTERNATIVAS DE CUANTIFICACIÓN SEGÚN ICA

SUMARIO DE ALTERNATIVASDE CUANTIFICACIÓN (CEMS + Monitoreo alternativo)

SUMARIO DE ALTERNATIVASDE CUANTIFICACIÓN (Métodos de referencia + estimación)

ALTERNATIVAS 1 A 7 – CEMS

• Alternativas 1, 3, 4, 5, 6 y 7 corresponden a implementación de

Sistemas de Monitoreo Continuo de Emisiones (CEMS).

• Alternativa 2 corresponde a implementación de métodos

alternativos y sólo aplica a Unidades de Generación Eléctrica

que clasifiquen para tal efecto.

• Alternativas 1, 2 y 6 son obligatorias para fuentes afectas (salvo

excepciones mencionadas anteriormente), el resto de las

alternativas es opcional.

CEMS

Sistema de Monitoreo Continuo de Emisiones (CEMS)

Definición: De acuerdo al PerformanceSpecification N°2 (PS2) punto 3.3, sedefine al Sistema de MonitoreoContinuo de Emisiones (CEMS) como“El equipo completo necesario para

medir emisiones desde una fuente fija»

Los principales componentesson:

1. Interfaz de la muestra

2. Analizador del contaminante

3. Registrador de datos

ALTERNATIVAS 1 A 7 – CEMS

ALTERNATIVAS 1 A 7 – CEMS

• “Protocolo para la Validación de CEMS en Centrales Termoeléctricas” publicado bajo Resolución Exenta N° 57/13 de la Superintendencia del Medio Ambiente.

• Protocolo técnico para la validación de sistemas de monitoreo continuo “CEMS” requeridos por resoluciones de calificación ambiental (RCA) y planes de prevención y/o descontaminación (PPDA). Res. Exenta 627/2016 SMA:

• Protocolo para la validación de sistemas de monitoreo continuo (CEMS) en plantas de incineración, coincineración y coprocesamiento. Res. Exenta 94/2015.

La validación del CEMS se deberá realizar de acuerdo a lo establecido en:

La aplicación de los métodos de referencias exigidos en el proceso de validación

deben ser efectuados por Entidades Técnicas de Fiscalización Ambiental (ETFAS)

ALTERNATIVAS 1 A 7 – CEMS

• Todos los establecimientos que utilicen CEMS como su metodología de

cuantificación (voluntaria u obligatoriamente), deberán por defecto contar y

validar un CEMS de flujo, de lo contrario no podrán optar a esta

metodología.

• Se deberá medir el parámetro humedad a fin de poder llevar los valores de

emisión medidos a unidades en base seca.

• Los valores medidos por los CEMS validados, se deberán medir con una

frecuencia “minuto a minuto”, generando valores “promedios horarios

válidos”

• Los valores promedios horario validados en “ppm” deberán ser convertidos

a unidades de “mg/Nm3”. La normalización “N” corresponderá a 25°C y 1

atm, en base seca y sin corrección por O2.

• Se deberá realizar una caracterización horaria de funcionamiento de la

fuente emisora como parte del reporte de las emisiones, para efecto de

distinguir los diferentes estados operacionales de la fuente.

ALTERNATIVAS 1 A 7 – CEMS

• La cuantificación de la emisión se determinará sobre todas las mediciones

efectuadas por el CEMS donde se registre una potencia mayor a 0.

• El establecimiento que tenga un CEMS validado bajo resolución exenta de

la Superintendencia del Medio Ambiente, deberá implementar,

documentar, mantener y auditar un sistema de aseguramiento de calidad

al CEMS

• En caso de pérdida de datos o datos anómalos, se procederá de acuerdo

al Anexo III del protocolo de validación de CEMS en Centrales

Termoeléctricas de la SMA (método de referencia o sustitución).

• Se deberá registrar y almacenar la información validada

operacionalmente de acuerdo a lo dispuesto en el punto 6.2 del Anexo III

del Protocolo CEMS.

ALTERNATIVAS 1 A 7 – CEMS

Ejemplo Ruta de Cálculos

Medición Continua CEMS

Validado.

El CEMS de SO2 entrega un valor

de 1 hora de 85,153 ppmEl CEMS de flujo , entrega un

caudal de 652598,032 Nm3/h

Factor de Conversión de

(ppm) a ( mg/Nm3) para

SO2 = 2,617

Conversión de (ppm) a

(mg/Nm3):

85,153 x 2,617 = 222,845 mg/Nm3

Para obtener la Emisión de la

fuente:

Concentración (mg/Nm3) * Caudal de Gases (m3N/h)

Cálculo:

222,845 mg/Nm3 x

652598,032 Nm3/h

= 145428208,441 mg/h

2

(145428208,441 mg/h / 1000000000 mg/ton = 0,1454 Ton/horaAsumiendo un funcionamiento constante durante el año:

0,1454Ton/hora*8760hrs/año =1273.953T ton/año(Impuesto a Pagar para el parámetro SO2)

Cálculo de Emisión de la

fuente (Ton/año)

ALTERNATIVAS 1 A 7 – CEMS

Particularidades

Alternativa 3: Unidades de Generación con un rango de medición

inferior a 30 ppm (exento de los ensayos de Desviación de Calibración y

Error de Linealidad) y calificados como unidad de combustible de muy

bajo contenido de azufre, (exento del ensayo de Exactitud Relativa)

deberán, en caso de querer cuantificar las emisión para efectos de los

impuestos verdes con CEMS:

• Realizar una validación parcial del CEMS de SO2 ejecutando

solamente el ensayos de Desviación de Calibración (DC)

ALTERNATIVA 2 – MÉTODOS ALTERNATIVOS

ITEM Ap. D Ap. E LME Ap. F Ap. G MP

Parámetro SO2 NOX

SO2, NOX,

CO2

SO2 6 MP

Requisito

Gas natural

o petróleo

diésel

Gas natural

o petróleo

diésel +

peak

Gas natural

o petróleo

diésel + <25

ton SO2 y

100 de NOX

Muy bajo

contenido de

azufre

Gas natural

o petróleo

diéselNo aplica

Mediciones

Análisis del

combustible

Métodos de

referencia

Tasas

emisión

genéricas

por

combustible

Tasas

emisión

genéricas por

combustible

Análisis del

combustible Consumo de

combustible

o métodos

de

referenciaConsumo de

combustible

Nivel de

operación

horario

Factores de

emisión

(LM-1, LM-

2, LM-3)

Tasa de calor

horaria

(flujómetros)

Consumo de

combustible

ALTERNATIVAS 8 Y 9 –METODO REFERENCIA

Datos de emisión determinados a partir de los muestreos y/o mediciones en las fuente,

serán extrapolados para estimar las emisiones anuales de cada fuente del

establecimiento (ton/año) afecta al pago de impuestos, considerando las variaciones

horarias de su operación en el tiempo.

• Alternativa 8: muestreos y/o mediciones a plena carga

• Alternativa 9: muestreos y/o mediciones a carga variable

Muestreos de MP y mediciones de Gases deben efectuarse mediante métodos de

referencia; CH-5, CH-7E, CH-6C y CH-3A

Se debe cuantificar en forma adicional a la concentración, el flujo volumétrico de los

gases de chimenea y la humedad (%)

Mediciones y muestreos deben efectuarse con Entidades Técnicas de Fiscalización

Ambiental (ETFAS), de acuerdo a las directrices dictadas para tal efecto.

ALTERNATIVAS 8 Y 9 –METODO REFERENCIA

El titular deberá acreditar la capacidad máxima de funcionamiento de la fuente (100%):

Para calderas

• Informe Técnico Individual vigente según D.S. 10/12 del Ministerio de Salud,

• Capacidad de diseño informada por el fabricante.

Para turbinas

• Capacidad de diseño informada por el fabricante.

Alternativa

• En caso que no sea posible que la fuente opere a la capacidad según los dos puntos identificados anteriormente, el titular deberá justificar dicha capacidad a esta superintendencia la que podrá será homologada como la capacidad máxima de funcionamiento de la fuente (100%).

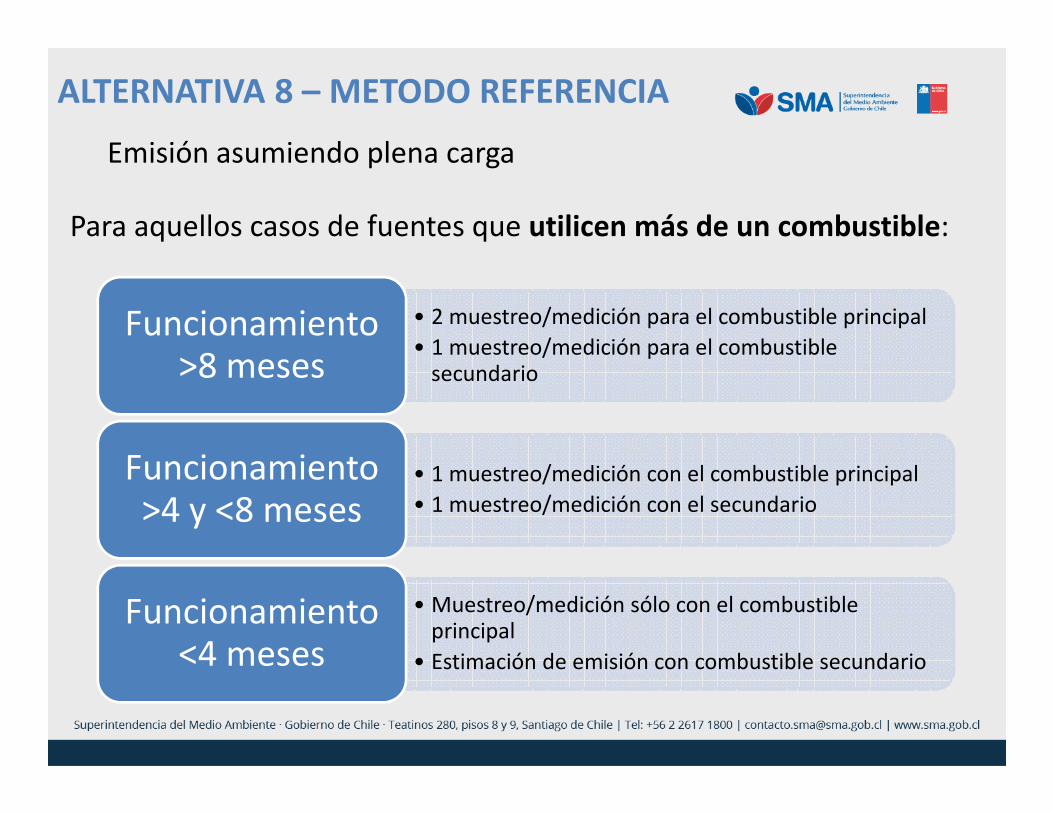

ALTERNATIVA 8 – METODO REFERENCIA

Emisión asumiendo plena carga

ALTERNATIVA 8 – METODO REFERENCIA

Emisión asumiendo plena carga

Para aquellos casos de fuentes que utilicen más de un combustible:

• 2 muestreo/medición para el combustible principal

• 1 muestreo/medición para el combustible secundario

Funcionamiento >8 meses

• 1 muestreo/medición con el combustible principal

• 1 muestreo/medición con el secundario

Funcionamiento >4 y <8 meses

• Muestreo/medición sólo con el combustible principal

• Estimación de emisión con combustible secundario

Funcionamiento <4 meses

ALTERNATIVA 8 – METODO REFERENCIA

Cuantificación de la emisión

• La emisión horaria se obtendrá de la multiplicación del promedio de los

muestreos/mediciones realizadas, con el caudal de gases promedio:

• La emisión anual se obtendrá de la multiplicación de la emisión horaria por las horas de

funcionamiento:

• El titular deberá disponer de un sistema que permita acreditar las horas de

funcionamiento de cada una de sus fuentes.

• Si el titular del establecimiento no cuenta con un sistema para la cuantificación y

justificación de las horas de funcionamiento de la fuente, se considerará un

funcionamiento de 24 horas diarias los 365 días al año.

����� =���� �

��������

���

ℎ

��ñ� =����� �

ℎ����������������

ℎ

�ñ�

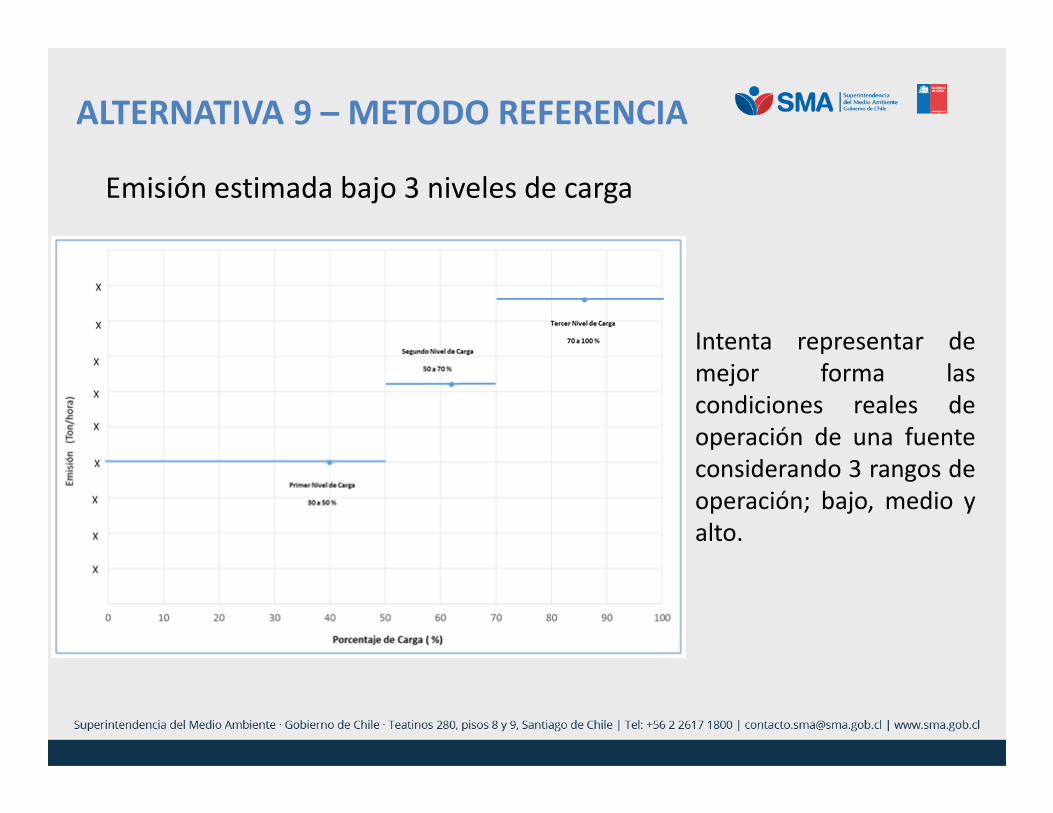

ALTERNATIVA 9 – METODO REFERENCIA

Emisión estimada bajo 3 niveles de carga

Intenta representar de

mejor forma las

condiciones reales de

operación de una fuente

considerando 3 rangos de

operación; bajo, medio y

alto.

ALTERNATIVA 9 – METODO REFERENCIA

ALTERNATIVA 9 – METODO REFERENCIA

Para aquellos casos de fuentes que utilicen más de un combustible:

• 2 muestreo/medición para el combustible principal por cada nivel de carga.

• 1 muestreo/medición para el combustible secundario por cada nivel de carga (1+)

Funcionamiento >6 meses

• Muestreo/medición sólo con el combustible principal

• Estimación de emisión con combustible secundario

Funcionamiento <6 meses

Emisión estimada bajo 3 niveles de carga

ALTERNATIVA 9 – METODO REFERENCIA

Cuantificación de la emisión

• La emisión horaria para cada nivel de carga se obtendrá de la multiplicación del promedio

de los muestreos/mediciones realizadas, con el caudal de gases promedio:

• La emisión anual para cada nivel de carga se obtendrá de la multiplicación de la emisión

horaria por las horas de funcionamiento:

• La emisión total anual corresponderá a la suma de las emisiones anuales cuantificadas

para cada nivel de carga

���������� � =� ��������(�)

�

�������������(�)

���

ℎ

������ � = ����������(�)

�

ℎ���������������������(�)

ℎ

�ñ�

�����#����# = �����#$.&�'�

(�)

�ñ�+ �����#$.+�,��

(�)

�ñ�+�����#$.-#��

(�)

�ñ�

ALTERNATIVA 9 – METODO REFERENCIA

Cuantificación de la emisión

• El titular deberá disponer de un sistema que permita acreditar las

horas de funcionamiento de cada una de sus fuentes, para lo cual se

deberá llevar un registro horario de las mismas.

• Adicionalmente el titular deberá contar con un sistema que permita

acreditar para cada hora de funcionamiento, el nivel de carga de la

fuente. Dicha metodología podrá considerar una cuantificación del

consumo de combustible y de sus características, entre otros

parámetros operacionales.

ALTERNATIVA 10 - ESTIMACIÓN

Usar los Factores de Emisión

disponibles en la Guía CONAMA

para la estimación de la emisión

anual de MP, NOx, SO2 y CO2,

referida a las características de los

combustibles utilizadas actualmente

para la declaración de emisiones

(D.S. 138/2005 MINSAL).

ALTERNATIVA 11 - ESTIMACIÓN

• Corresponde a aplicar directamente Factores de

Emisión desde la Agencia de Protección Ambiental

de EE.UU. (EPA), AP-42 Compilación de Factores

de Emisión de Contaminantes Atmosféricos para

los parámetros de MP, NOx y/o SO2.

• Para el parámetro CO2 se debe utilizar Factores

dados por Directrices del IPCC de 2006. Ambos

tomados directamente desde sus versiones

vigentes, para efecto de cálculo.

• Permite utilizar la caracterización del o los

combustibles.

CONSIDERACIONES 1/3

• El presente protocolo representa las posibilidades de cuantificación por

parámetro y combustible utilizado. Cada establecimiento deberá decidir si

cuantifica sus emisiones para todos los parámetros con una única opción o

utilizará una combinación de ellas, cumpliendo las restricciones

mencionadas anteriormente.

• Todas las fuentes deberán presentar a la Superintendencia del Medio

Ambiente una propuesta metodológica de cuantificaciones de emisiones

(Protocolo administrativo, sección 9).

• Para efectos del cobro del impuesto, la cuantificación de las emisiones para

todas las fuentes existentes, deberá comenzar el día 1 de enero del año

2017, de acuerdo con las metodologías aprobadas previamente por la

superintendencia del Medio Ambiente.

• Independientemente del período de reporte de las emisiones y de la

metodología seleccionada, el intervalo de tiempo de cuantificación es

horario, es decir todas las fuentes afectas al impuesto deberán cuantificar

sus emisiones al menos en forma horaria.

CONSIDERACIONES 2/3

• Bajo un principio de gradualidad, esta Superintendencia podrá, en función de

las condiciones operacionales de un establecimiento afecto, requerir la

instalación y validación de un CEMS como método de cuantificación de las

emisiones para uno, algunos o todos los parámetros regulados. Dicho

requerimiento será notificado al establecimiento durante el primer trimestre

del año anterior al que se hará exigible el CEMS como metodología de

cuantificación.

• Los establecimientos afectos a uno o más ICA que incluyen la obligación de

instalar un CEMS, o de efectuar cualquier otro tipo de cuantificación de

emisiones, no eximen su responsabilidad por esos instrumentos, si es que ante

la ausencia de información, esta Superintendencia realiza una estimación de

sus emisiones.

• Aquellas fuentes que tengan la obligación de instalar CEMS por algún

instrumento de carácter ambiental (Norma de Emisión, PPDA o RCA), pero que

no lo hayan hecho, deberán ser evaluadas en función de mediciones discretas

o estimación, hasta que se disponga del CEMS instalado y validado, sin

perjuicio de las atribuciones sancionatorias de la SMA.

CONSIDERACIONES 3/3

• Para efectos de la cuantificación de emisiones para impuestos verdes, un

CEMS instalado pero no validado, por algún protocolo SMA o en su defecto

homologado por esta Superintendencia, se considerará no apto para la

medición de las emisiones, por lo tanto no podrá utilizarlo como

metodología de medición para impuestos verdes.

• Una vez aprobada la metodología de cuantificación de emisiones para el

establecimiento afecto, (a excepción de las fuentes nuevas durante su primer

año de funcionamiento), la cuantificación deberá efectuarse con dicha

metodología durante todas las horas del año calendario.

MODIFICACIÓN DE METODOLOGÍA 1/3

• Los establecimientos que utilicen un CEMS o monitoreo alternativo, como

metodología de cuantificación, por estar afectas al D.S. 13/2011 MMA, u otro

ICA, deberán mantener esa metodología mientras estén afectos a dicha norma,

salvo que las condiciones operacionales que hicieron obligatorio el método de

cuantificación cambien.

• Los establecimientos que utilicen un CEMS como metodología de cuantificación,

habiéndolo instalado voluntariamente, deberán mantener esa metodología por

un período mínimo de 3 años, iniciando el periodo el día 1 de enero del año en

que comienza la cuantificación de las emisiones con dicha metodología. Una vez

cumplido este periodo, podrán solicitar el cambio de metodología, ingresando

una carta a esta Superintendencia, que justifique técnicamente el motivo del

cambio y la nueva metodología a utilizar. Esta carta deberá ingresarse por oficina

de partes, en el nivel central de esta Superintendencia, a más tardar el 31 de

julio del año anterior al cambio. Cabe destacar que esta Superintendencia

evaluará técnicamente el motivo de la solicitud, pudiendo rechazarla si así lo

estima, por lo que el establecimiento deberá continuar el proceso de validación

del CEMS, para el año siguiente.

MODIFICACIÓN DE METODOLOGÍA 2/3

• Los establecimientos que utilicen métodos de referencia en cualquiera de sus

opciones, podrán optar a instalar y validar un CEMS como nueva metodología de

cuantificación, una vez cumplido un periodo mínimo de un año calendario de

cuantificación con los métodos de referencia aprobados. La nueva metodología

deberá estar operativa el 1 de enero del año siguiente al aviso de cambio, el que

deberá realizarse a más tardar el 31 de julio del año anterior al cambio solicitado,

a través de una carta ingresada por oficina de parte, en el nivel central de esta

Superintendencia (El aviso de cambio puede realizarse durante el periodo mínimo

de cuantificación, es decir, dentro del primer año calendario).

• Los establecimientos que utilicen estimación como metodología para cuantificar

sus emisiones podrán cambiar a método de referencia o CEMS, una vez cumplido

un periodo mínimo de un año calendario de cuantificación mediante estimación.

La nueva metodología deberá estar operativa el 1 de enero del año siguiente al

aviso de cambio, el que deberá realizarse a más tardar el 31 de julio del año

anterior al cambio solicitado, a través de una carta ingresada por oficina de parte,

en el nivel central de esta Superintendencia.

MODIFICACIÓN DE METODOLOGÍA 3/3

• Los establecimientos que utilicen método de referencia y que deseen cambiar a

una metodología de estimación, podrán ingresar una solicitud de cambio por

oficina de partes de esta Superintendencia, a más tardar el 31 de julio del año

anterior a la implementación del cambio solicitado. Dicha solicitud debe

contemplar un periodo mínimo de 3 años calendario de cuantificación bajo la

metodología previamente autorizada. La solicitud deberá justificar técnicamente

la propuesta, la cuál será evaluada por esta Superintendencia, pudiendo ser

rechazada.

• Los cambios entre las distintas alternativas de métodos de referencia (alternativas

8 y 9) o estimación por factores (alternativas 10 y 11), podrán ser anuales,

debiendo ingresar una solicitud de cambio por oficina de partes de esta

Superintendencia, a más tardar el 31 de julio del año anterior a la implementación

del cambio solicitado.

FALTA DE INFORMACIÓN

La selección y aplicación de la metodología de cuantificación de emisiones

se entiende única para todo el período impositivo, es decir para todo el

año calendario.

Si el establecimiento NO reporta las emisiones para una fuente emisora y

parámetro durante la totalidad del período de acuerdo a la metodología

aprobada, esta Superintendencia realizará una estimación de la emisión

para todo el año calendario, asumiendo funcionamiento continuo a plena

carga y consumo máximo de combustible de acuerdo a condiciones de

diseño.

Muchas Gracias