Planeación del cierre

Fiscal del Ejercicio

Retos y Oportunidades

CPC y MI Elio F. Zurita Morales

¿Que hacer antes del cierre del

ejercicio?

• Recepción – Emisión CFDI

• Proyección del cierre contable

• Conciliación Contable – Fiscal

• Estimación PTU

• Coeficiente siguiente ejercicio.

• Indicadores Fiscales que se pueden perder

Ingresos

• Cuales

• Por cuanto

• Cuando

• Diferencia con la Norma Contable

Personas morales acumulan la TOTALIDAD de losingresos en:

Que obtengan en el ejercicio.

EFECTIVO BIENES

SERVICIO CRÉDITO

O DE CUALQUIER TIPO

INGRESOS ACUMULABLES (Artículo 16)

NO SON INGRESOS ACUMULABLES

– Aumentos de capital.

– Pago pérdida por accionistas.

– Pago prima por colocación de acciones.

– Método de participación.

– Los que obtenga por revaluación de sus

activos y su capital.

– Los dividendos o utilidades que perciba

de otras personas morales residentes en

México.

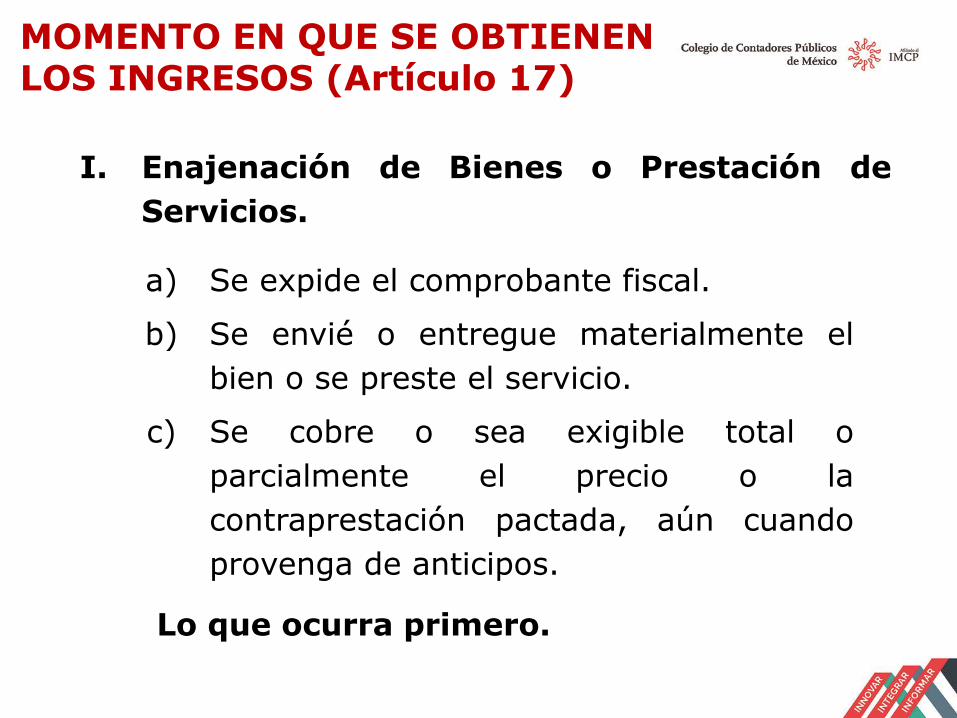

I. Enajenación de Bienes o Prestación de

Servicios.

a) Se expide el comprobante fiscal.

b) Se envié o entregue materialmente el

bien o se preste el servicio.

c) Se cobre o sea exigible total o

parcialmente el precio o la

contraprestación pactada, aún cuando

provenga de anticipos.

Lo que ocurra primero.

MOMENTO EN QUE SE OBTIENEN LOS INGRESOS (Artículo 17)

Acumulación ingresos cuando se cobra.

– En la prestación de servicios personales

independientes que obtengan S.C. o A.C.

II. Otorgamiento del uso o goce temporal de

bienes.

– Cuando se cobre total o parcialmente.

– Cuando sean exigibles.

– Cuando se expida comprobante.

Lo que ocurra primero.

Continua Artículo 17 . . . .

Ingresos

CFDI emitidos improcedentes.

• En 2016• Cancelados en marzo 2017

CFDI 2016 / 2017 concepto:

• Rentas exigibles• Servicios prestados en ejercicio

anterior

Reforma para 2017

Los comprobantes fiscales digitales porInternet sólo podrán cancelarse cuando lapersona a favor de quien se expidanacepte su cancelación.

El SAT mediante reglas de carácter general,establecerá la forma y los medios en los quese deberá manifestar dicha aceptación.

Entrará en vigor a partir del 1 de mayo de2017 (Transitorios, Art. Sexto, fracción I)

CFF Artículo 29-A

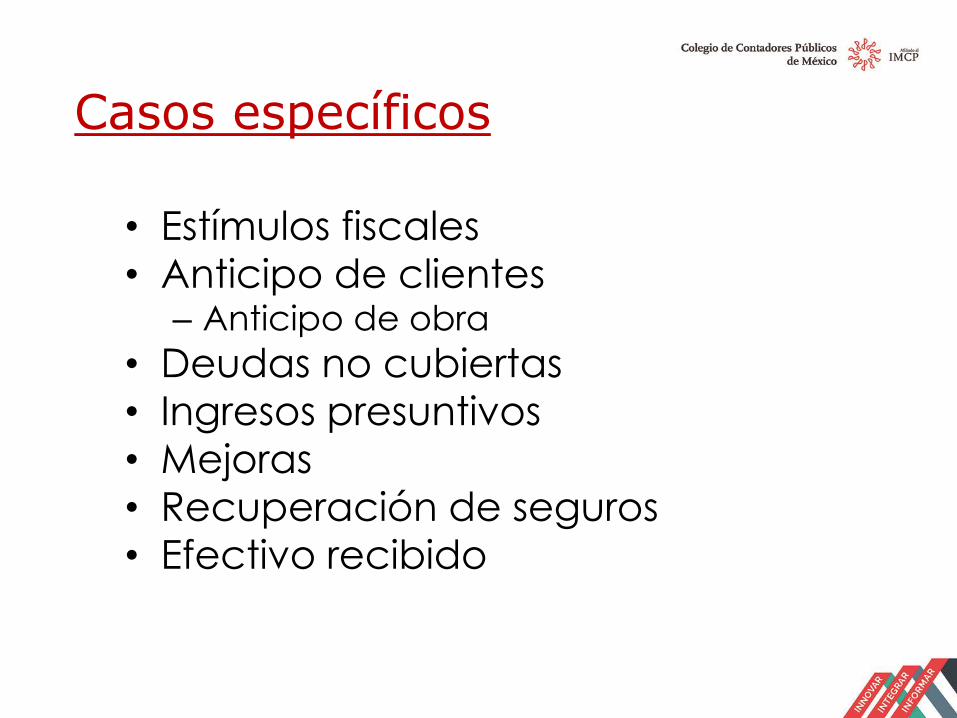

Casos específicos

• Estímulos fiscales

• Anticipo de clientes– Anticipo de obra

• Deudas no cubiertas

• Ingresos presuntivos

• Mejoras

• Recuperación de seguros

• Efectivo recibido

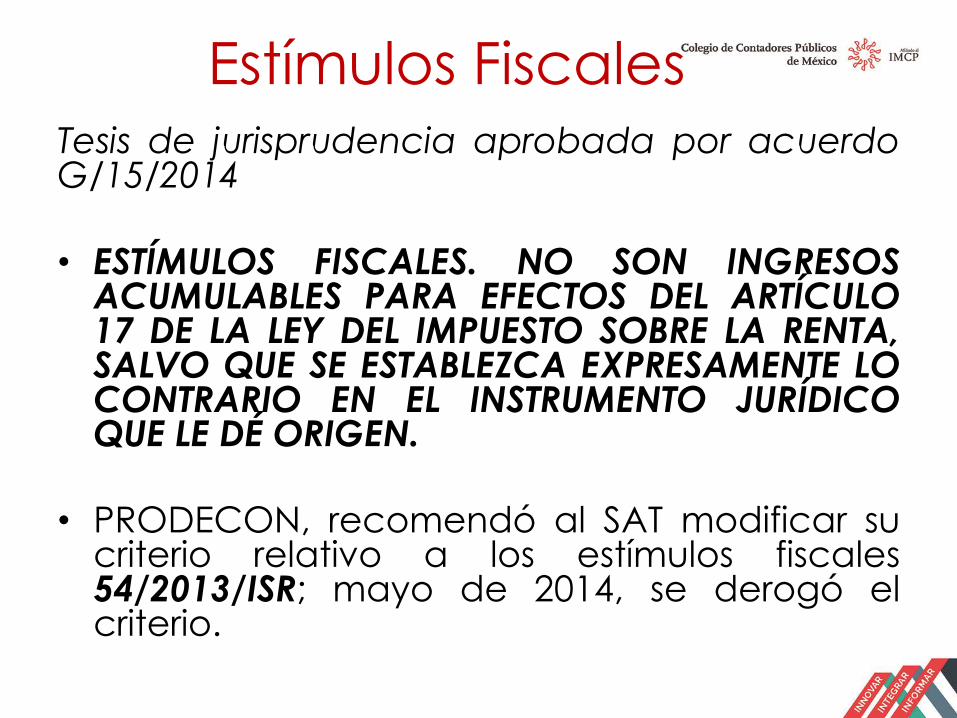

Estímulos FiscalesTesis de jurisprudencia aprobada por acuerdoG/15/2014

• ESTÍMULOS FISCALES. NO SON INGRESOSACUMULABLES PARA EFECTOS DEL ARTÍCULO17 DE LA LEY DEL IMPUESTO SOBRE LA RENTA,SALVO QUE SE ESTABLEZCA EXPRESAMENTE LOCONTRARIO EN EL INSTRUMENTO JURÍDICOQUE LE DÉ ORIGEN.

• PRODECON, recomendó al SAT modificar sucriterio relativo a los estímulos fiscales54/2013/ISR; mayo de 2014, se derogó elcriterio.

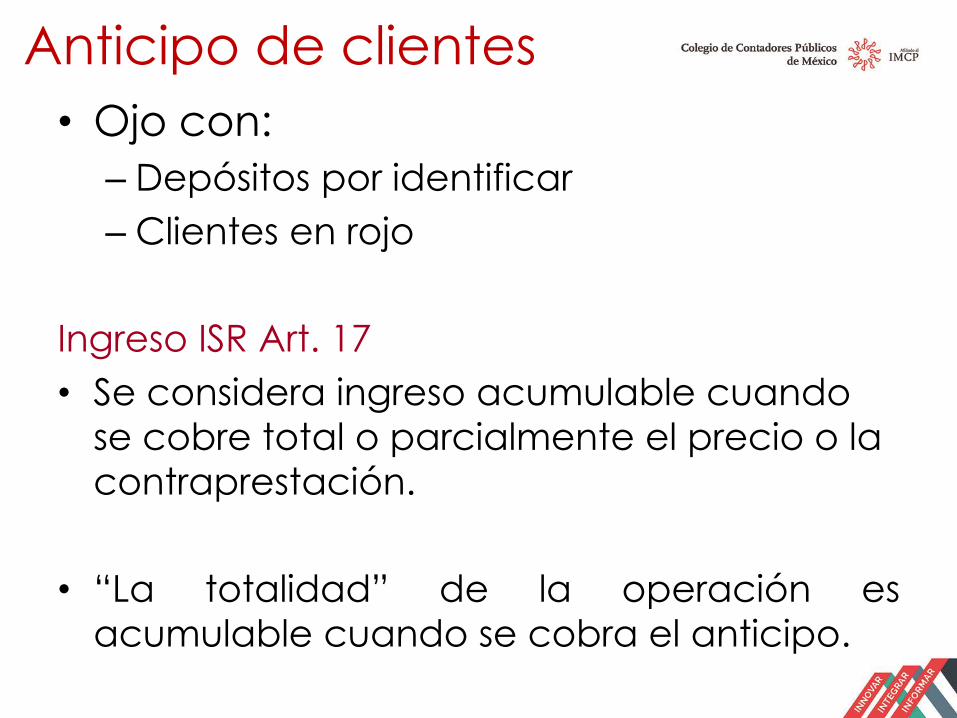

Anticipo de clientes

• Ojo con:

– Depósitos por identificar

– Clientes en rojo

Ingreso ISR Art. 17

• Se considera ingreso acumulable cuando

se cobre total o parcialmente el precio o la

contraprestación.

• “La totalidad” de la operación es

acumulable cuando se cobra el anticipo.

13

Anticipo de clientesRM. 2016 3.2.4.

• Se puede deducir el costo estimado de los

anticipos

• Se acumula solo el anticipo recibido.

• Requisitos, no: – Expedido el comprobante o

– Entregado el bien o prestado el servicio.

• No aplica a los contribuyentes que celebren contratos de

obra inmueble.

Costo de ventas estimado:

• Se aplica el factor que se obtiene de: – Costo de lo vendido deducible del ejercicio,

entre

– Ingresos por enajenación de bienes o prestación se servicios.

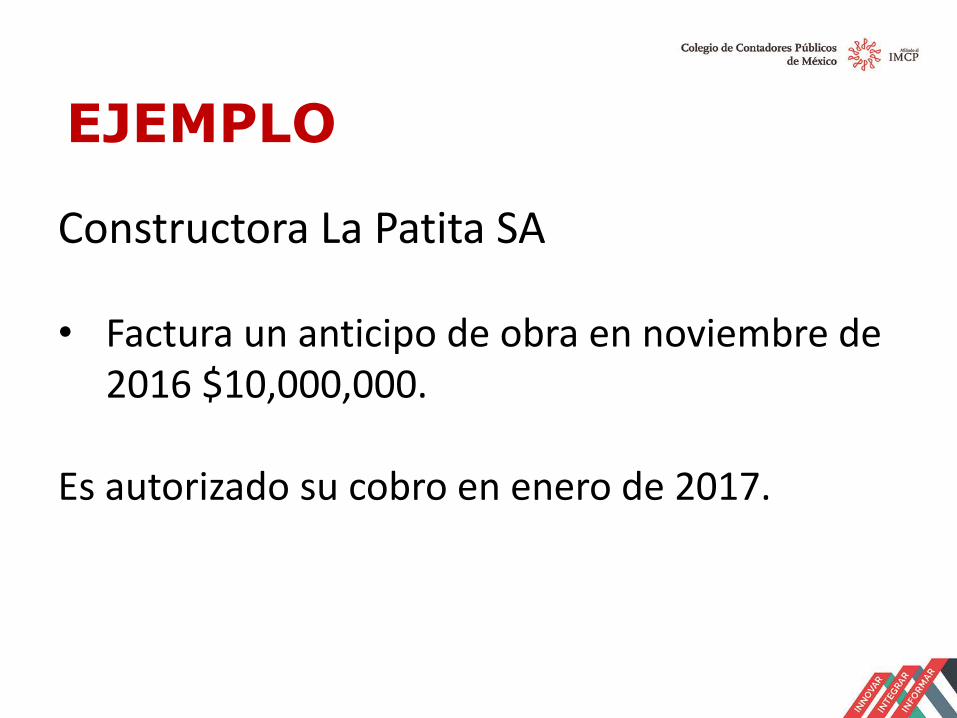

EJEMPLO

Constructora La Patita SA

• Factura un anticipo de obra en noviembre de 2016 $10,000,000.

Es autorizado su cobro en enero de 2017.

Artículo 17

CONTRATOS DE OBRA INMUEBLE

– En la fecha que la estimación por obra

ejecutada sean autorizadas o aprobadas

para su cobro.

– Siempre que el pago de la estimación tenga

lugar dentro de los tres meses siguientes.

– De lo contrario hasta que sean efectivamente

pagados.

Los ingresos acumulables por contratos de obra, se disminuyen con la parte de los anticipos, depósitos, garantías o pagos por cualquier otro concepto, que se hubiera acumulado con anterioridad y que se amortice contra la estimación o avance.

CONTRATOS DE OBRA INMUEBLE

Artículo 17. RISRAplica a quienes que celebren contratos de obra inmueble que tengan por objeto:

• La demolición, proyección, inspección o supervisión de obra.

Artículo 19. RISRSe considera autorizada o aprobada la estimación en la fecha en que el residente de supervisión o la persona facultada por el cliente para efectuar la supervisión del avance de la obra, firme de conformidad la estimación.

17

Anticipo de clientes

Ajuste anualArt. 46 LISR

Se consideran deudas:

Cualquier obligación en numerariopendiente de cumplimiento.

En general los anticipos de clientes no sonuna obligación en numerario (dinero),involucran la obligación de vender o prestarun servicio, revisar el anticipo recibido.

Depósitos en garantíaRISR Artículo 16.

No son ingresos acumulables

• Depósitos recibidos por el arrendador.

• Cuando tengan como finalidad exclusivagarantizar el cumplimiento de las obligacionespactadas en el contrato de arrendamiento y seandevueltos al finalizar el contrato.

• Cuando se apliquen al cumplimiento de cualquierobligación derivada del contratode arrendamiento, el importe aplicado, seconsidera ingreso acumulable para el arrendadoren el mes en que se aplica.

Deudas NO cubiertas

En el mes en que se consume el plazo deprescripción o se cumpla el plazo art. 27 XV.

Artículo 17 IV

Incobrables

El art. 27 se habla de la notoria imposibilidad practica de cobro, sin embargo:

El único plazo a que hace referencia es:

“… se considerarán incobrables en el mes en que se cumpla un año de haber incurrido en mora.”

Ingresos determinados presuntivamente por las autoridades Art 18 LISR

55 CFFI. Se opongan u obstaculicen el inicio o desarrollo de las

facultades de comprobación. Omitan presentar la declaración del ejercicio hasta que se inicie el ejercicio de facultades, (cuando haya transcurrido más de un mes de que venció el plazo). No aplica a seguridad social.

II. No presenten los libros y registros de contabilidad, la documentación comprobatoria de más del 3% de alguno de los conceptos de las declaraciones.

21

III. Irregularidades:

a) Omisión del registro de operaciones, ingresos o compras, o alteración del costo, por más de 3% sobre lo declarado en el ejercicio.

b) Registro de compras, gastos o servicios no realizados o no recibidos.

c) Omisión o alteración en el registro de existencias de inventarios, o se registren las existencias a precios distintos de los de costo, si el importe excede del 3% del costo de los inventarios.

IV. No cumplan con las obligaciones sobre valuación de inventarios o no lleven el procedimiento de control de los mismos, que establezcan las disposiciones.

Presuntiva 55 CFF

Mejoras Artículo 18

Los que provengan de Construcciones, instalaciones o mejoras permanentes en bienes inmuebles.

• Que de conformidad con el contrato queden a beneficio del propietario.

• El ingreso se considera obtenido al término del contrato.

• En el monto que a esa fecha tengan las inversiones conforme al avalúo de persona autorizada por las autoridades.

Artículo 36 fracción VI LISR deducción del arrendatario.

Tratándose de pérdida de bienes.

37. LISR

•No se acumula la cantidad recuperada, si:

– Se reinvierte en la adquisición de bienes de naturaleza

análoga a los que perdió, o

– Para redimir pasivos por la adquisición de dichos bienes.

• La reinversión debe efectuarse dentro de los 12 meses

siguientes a la recuperación. Se puede solicitar autorización,

por otros 12 meses mas.

– Caso contrario, se acumulará, actualizada, a los demás ingresos del

ejercicio en que concluya el plazo.

Recuperación seguros

37. LISR

– La cantidad reinvertida que provenga de la

recuperación sólo puede deducirse:

– Mediante la aplicación del % máximo,

– Sobre el MOI del bien que se perdió y hasta por la

cantidad que estaba pendiente de deducirse a la fecha

de sufrir la pérdida.

– Si se invierten cantidades adicionales a las

recuperadas, se considera como una inversión

diferente.

Recuperación seguros

25

•Art. 18 XI

•Las cantidades recibidas en efectivo por :•Préstamos,

•Aportaciones para futuros aumentos de capital

•Aumentos de capital

Mayores a $ 600,000.

•Cuando no se informe al SAT dentro de los 15 días

siguientes a haber recibido dichas cantidades. 76 XVI

LISR

Aportaciones INGRESO ISR

26

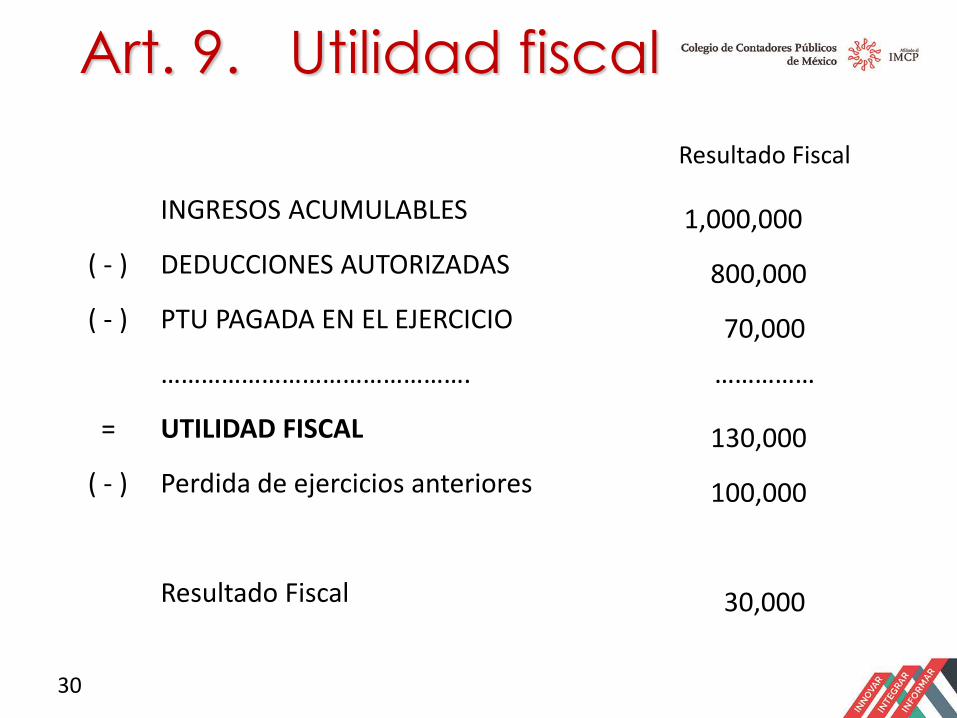

Resultado Fiscal Art. 9

Ingresos acumulablesMenos

Deducciones autorizadas

P T U efectivamente pagada

Igual

Utilidad fiscal Menos

Perdidas pendientes de aplicar de ejercicios anteriores.

Igual

Resultado fiscal.

Pérdida Fiscal Art. 57 LISR

Ingresos acumulables

Menos

Deducciones autorizadas (Mayores)

P T U efectivamente pagada

Igual

Pérdida fiscal

La pérdida fiscal ocurrida en un ejercicio puede

disminuirse de la utilidad fiscal de los diez

ejercicios siguientes hasta agotarla.

27

28

PÉRDIDAS FISCALES (Art. 57)

• Ingreso acumulable $ 345,000.00

(-) Deducciones autorizadas $ 395,000.00

• Resultado (50,000.00)

(+)

• PTU pagada en el ejercicio (70,000.00)

• Pérdida fiscal del ejercicio $ (120,000.00)

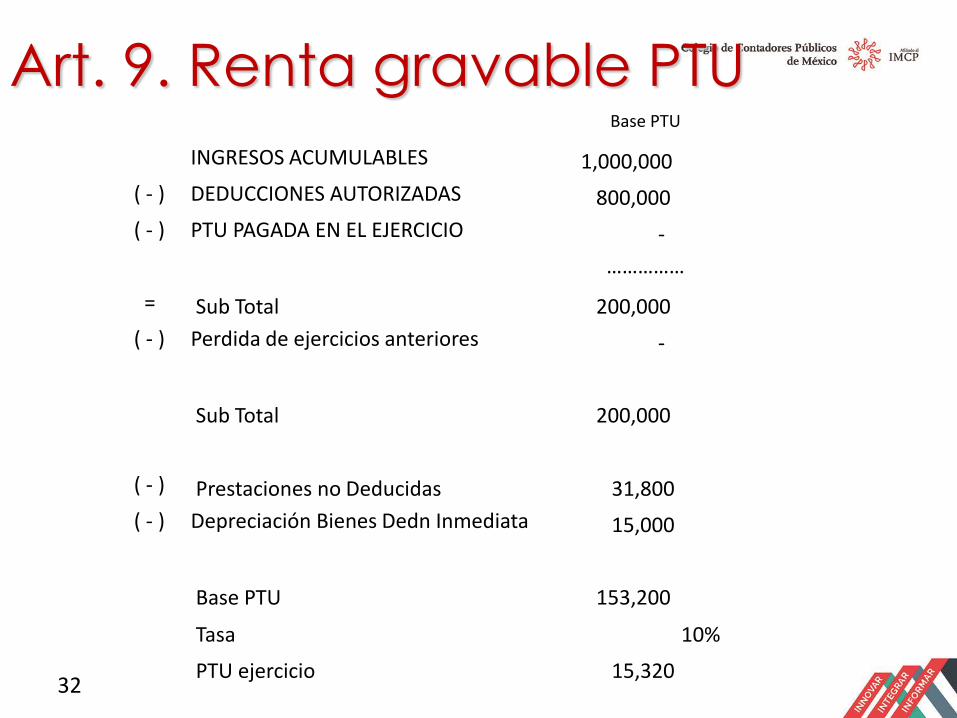

Art. 9. Renta gravable

PTU• Determinación PTU:

Base = Utilidad fiscal

• Sin quitar

– PTU pagada

– Pérdidas fiscales amortizadas

• Se deduce:

– El 100% de las prestaciones exentas.

– La depreciación fiscal que correspondería sin haber aplicado

deducción inmediata (anterior a 2014). DT XXXIV.29

Art. 9. Utilidad fiscal

30

Resultado Fiscal

INGRESOS ACUMULABLES 1,000,000

( - ) DEDUCCIONES AUTORIZADAS 800,000

( - ) PTU PAGADA EN EL EJERCICIO 70,000

………………………………………. ……………

= UTILIDAD FISCAL 130,000

( - ) Perdida de ejercicios anteriores 100,000

Resultado Fiscal 30,000

Art. 9. Utilidad fiscal

31

Incluido

Prestaciones exentas totales 60,000

% Deducible 47%

28,200

% No Deducible 31,800

Depreciación Fiscal* 15,000

* Que hubiera correspondido

a los bienes con Deducción

Inmediata

Art. 9. Renta gravable PTU

32

Base PTU

INGRESOS ACUMULABLES 1,000,000

( - ) DEDUCCIONES AUTORIZADAS 800,000

( - ) PTU PAGADA EN EL EJERCICIO -

……………

= Sub Total 200,000

( - ) Perdida de ejercicios anteriores -

Sub Total 200,000

( - ) Prestaciones no Deducidas 31,800

( - ) Depreciación Bienes Dedn Inmediata 15,000

Base PTU 153,200

Tasa 10%

PTU ejercicio 15,320

33

Pagos provisionales Art. 14

Coeficiente de utilidad

• Se calcula el coeficiente de utilidad

correspondiente al último ejercicio de doce meses:

Utilidad fiscal

Mas

Deducción inmediata transitoria

SUBTOTAL

Entre

Ingresos nominales del ejercicio

Pérdida fiscal

Menos

Deducción inmediata transitoria

SUBTOTAL

Entre

Ingresos nominales del ejercicio

Ó

34

Deducción inmediata Transitoria Art. 3° F II

• PM y PF Ingresos ej. ant hasta 100 MDP.

• 2016 tabla con tasa de descuento 3%

• No aplica a:

– Mobiliario y equipo de oficina,

– Automóviles, equipo de blindaje de automóviles

– Cualquier activo fijo no identificable

individualmente

– Aviones distintos de los dedicados a la

aerofumigación agrícola.

• Bienes nuevos los que se utilizan por primera

vez en México.

35

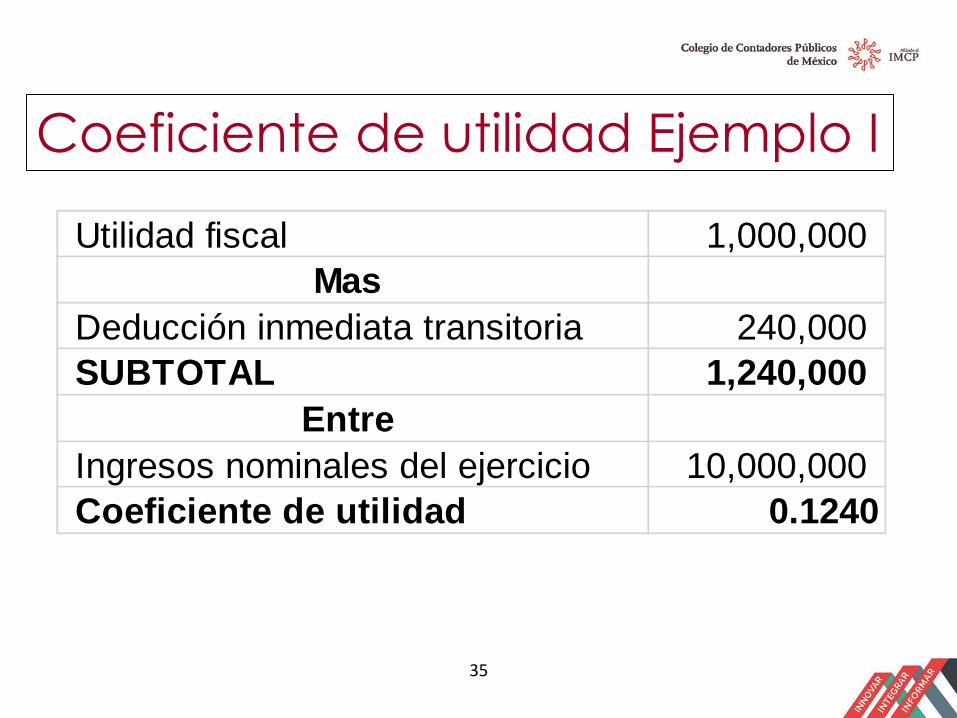

Coeficiente de utilidad Ejemplo I

Utilidad fiscal 1,000,000

Mas

Deducción inmediata transitoria 240,000

SUBTOTAL 1,240,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.1240

36

Coeficiente de utilidad Ejemplo II

Pérdida fiscal 200,000-

Menos

Deducción inmediata transitoria 240,000

SUBTOTAL 40,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.0040

37

Pagos provisionales Art. 14

Anticipos o rendimientos distribuidos

• Sociedades cooperativas de producción,

sociedades y asociaciones civiles que distribuyan

anticipos o rendimientos:

Utilidad fiscal

Mas

Anticipos o rendimientos

distribuidos en el ejercicio

Pérdida fiscal

Menos

Anticipos o rendimientos distribuidos en el

ejercicio

Ó

38

Pagos provisionales Art. 14

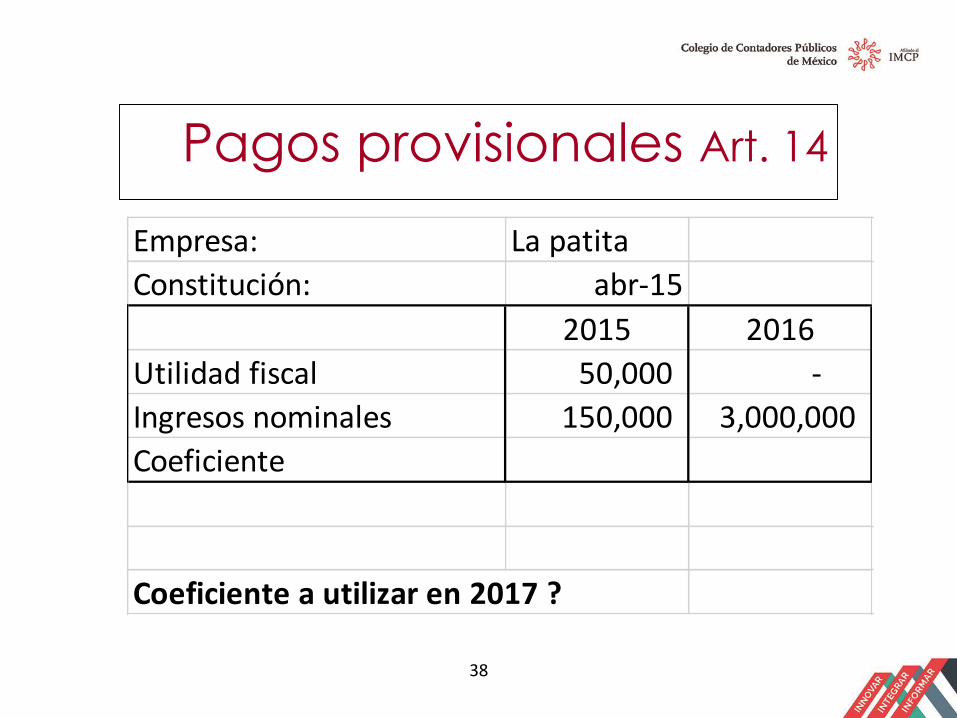

Empresa: La patita

Constitución: abr-15

2015 2016

Utilidad fiscal 50,000 -

Ingresos nominales 150,000 3,000,000

Coeficiente

Coeficiente a utilizar en 2017 ?

39

Pagos provisionales Art. 14

NO hay coeficiente de utilidad para 2017

• Solo en el Segundo ejercicio fiscal Se considera el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de doce meses.

Coeficiente de utilidad

• En los siguientes ejercicios se aplica el coeficiente del último ejercicio de doce meses por el que se tenga coeficiente.

40

Pagos provisionales Art. 14

Determinación de la utilidad fiscal para el pago provisional

Ingresos nominales *

Por

Coeficiente de utilidad

Utilidad para pago provisional

* Desde el inicio del ejercicio y hasta el último día del

mes al que se refiere el pago.

41

Pagos provisionales Art. 14

• Sociedades cooperativas de producción y S.C. y A.C. que distribuyan anticipos o rendimientos:

Utilidad para pago provisional

Menos

Anticipos y rendimientos que distribuyan*

*Desde el inicio del ejercicio y hasta el último día del mes al que se refiere el pago.

Pagos provisionales Ley de ingresos 2017 VIII

• Se puede disminuir de la utilidad fiscal

determinada para el pago provisional, la PTU

pagada en el ejercicio.

• Se disminuye en partes iguales en los pagos

provisionales de los meses de mayo a diciembre

de manera acumulativa.

• El estímulo aplica hasta el monto de la utilidad

fiscal determinada para el pago provisional.

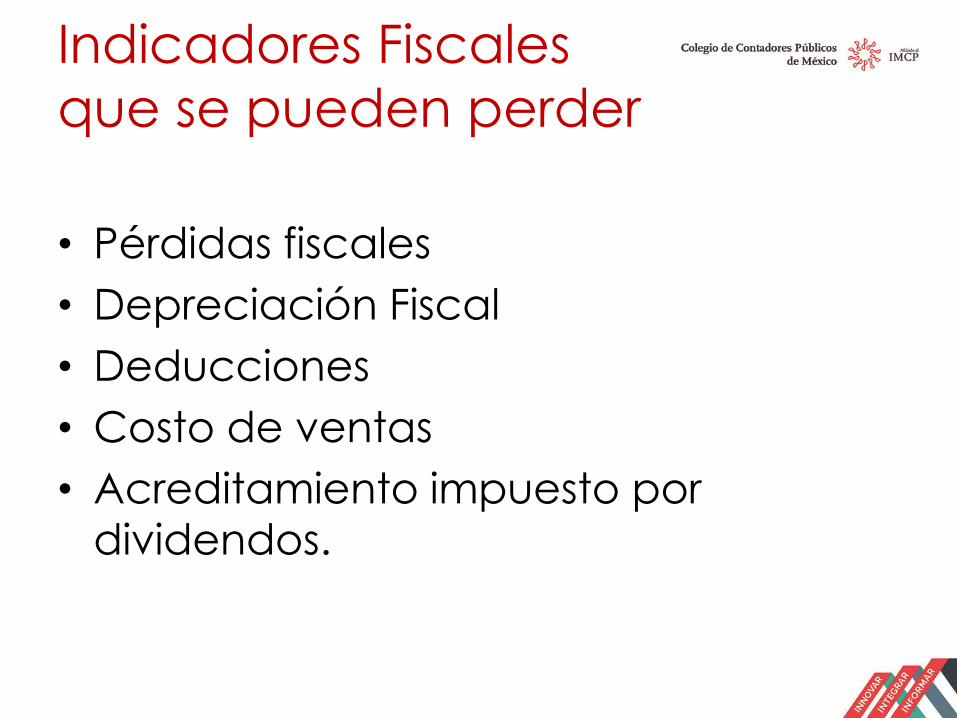

Indicadores Fiscales

que se pueden perder

• Pérdidas fiscales

• Depreciación Fiscal

• Deducciones

• Costo de ventas

• Acreditamiento impuesto por

dividendos.

Ejemplo dividendo en 2016

Por Factor de Piramidación 1.4286 1,428,600

Por Tasa del artículo 9 30%

Igual a Impuesto a pagar 428,580

Dividendo o utilidad no

proveniente de CUFIN 1,000,000

45

Art. 10 Fracc. I

Acreditamiento del Impuesto

Año I

Contra el impuesto que resulte a cargo en elejercicio en el que se paga el impuestocorrespondiente al dividendo.

Dos ejercicios siguientes:

•Desde pagos provisionales.

•Si el impuesto del ejercicio es menor almonto de los pagos provisionales, elacreditamiento únicamente se considerarealizado hasta el impuesto causado.

Check List cierre del

ejercicio

47

BANCOS

• Tener conciliaciones bancarias

• Partidas en conciliación

–Cheques en transito = “NO

PAGADOS”

• ISR (27 VIII)

48

MONEDA EXTRANJERA

General Cuentas por cobrar y por pagar enmoneda extranjera.

– Se valúa al T.C. de cierre.

– La fluctuación cambiaria se acumula o deduce conforme se devenga.

– Para el Ajuste Anual por inflación se valúan al t.c. del primer día del mes.

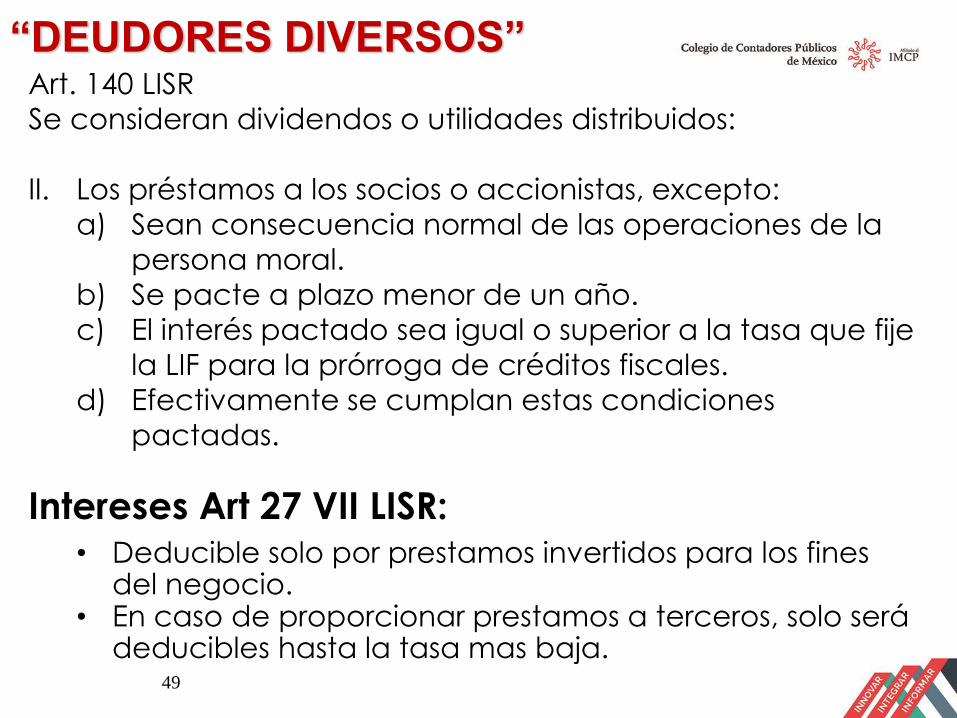

“DEUDORES DIVERSOS”

49

Art. 140 LISR

Se consideran dividendos o utilidades distribuidos:

II. Los préstamos a los socios o accionistas, excepto:

a) Sean consecuencia normal de las operaciones de la

persona moral.

b) Se pacte a plazo menor de un año.

c) El interés pactado sea igual o superior a la tasa que fije

la LIF para la prórroga de créditos fiscales.

d) Efectivamente se cumplan estas condiciones

pactadas.

Intereses Art 27 VII LISR:• Deducible solo por prestamos invertidos para los fines

del negocio.• En caso de proporcionar prestamos a terceros, solo será

deducibles hasta la tasa mas baja.

50

IVA por acreditar

•Evaluar el IVA no pagado con la cuenta

de proveedores y en su caso de

acreedores.

•Ojo con moneda extranjera.

•Se carga el IVA al T.C. que se pacta, pero el

IVA se causa al T.C. de pago.

•Ojo si hay efecto en las cuentas de

fluctuación cambiaria.

51

IVA por trasladar

Evaluar el IVA no cobrado con la

cuenta de clientes.• Moneda extranjera.

• Se Abona el IVA al T.C. que se pacta,

pero el IVA se causa al T.C. de cobro.

• Ojo si hay efecto en las cuentas de

fluctuación cambiaria.

Ejemplo

USD T.C.

VENTAS 100,000.00 17.00

IVA 16,000.00

REGISTRO

D H

CLIENTES 1,972,000

IVA X TRASLADAR 272,000

VENTAS 1,700,000

52

EjemploUSD T.C.

COBRO 116,000.00 20.00

REGISTRO

D H

BANCOS 2,320,000

CLIENTES 1,972,000

UTILIDAD CAMBIARIA 348,000

IVA X TRASLADAR 272,000

IVA TRASLADADO 320,000

UTILIDAD CAMBIARIA 48,000

53

Ejemplo

COMPROBACION D H

UTILIDAD CAMBIARIA 48,000 348,000

NETO 300,000

VENTA 100,000.00 USD

TC

ORIG 17.00

COBRO 20.00

3.00 DIF

POR DLLS 300,000

54

Inventarios

55

Art. 76 LISR

Obligación de Personas Morales

XIV. Llevar un control de inventarios de mercancías, materias

primas, productos en proceso y productos terminados,

según se trate, conforme al sistema de inventarios

perpetuos.

Inventarios PerpetuosConsiste en registrar las operaciones de mercancías de tal

manera que se pueda conocer en cualquier momento el

valor del inventario final, el costo de lo vendido y la utilidad o

pérdida bruta.

Cuentas que se emplean en el procedimiento de

inventarios perpetuos

• Almacén.

• Costo de ventas.

• Ventas.

56

Inventario

Obligación de las Personas Morales Art. 76

• Levantar inventario de existencias a la

fecha en que termine el ejercicio.

Art. 91. RISR

La práctica del inventario podrá

anticiparse hasta el último día del mes

anterior a la fecha de terminación del

ejercicio o efectuarse mediante conteos

físicos parciales durante el ejercicio.

Cuentas intercompañias

• Amarre de saldos.

• Ojo emisión CFDI.

• Soporte de la operación.

57

58

Impuestos a Favor

• Evaluar si son recuperables:

– Saldo a favor en la declaración respectiva.

– En general se tienen 5 años para recuperar un

saldo a favor.

– Ver si aplica compensación universal (23 CFF).

• RCFF 15. No se causan recargos cuando al pagar

contribuciones en forma extemporánea se

compense un saldo a su favor.

Acreedores Diversos

Cuidado accionista

Art. 109 CFF

Se sanciona con las mismas penas del delito de defraudación fiscal:

• La persona física que realice en un ejercicio erogaciones superiores a los ingresos declarados y no compruebe a la autoridad el origen de la discrepancia.

59

60

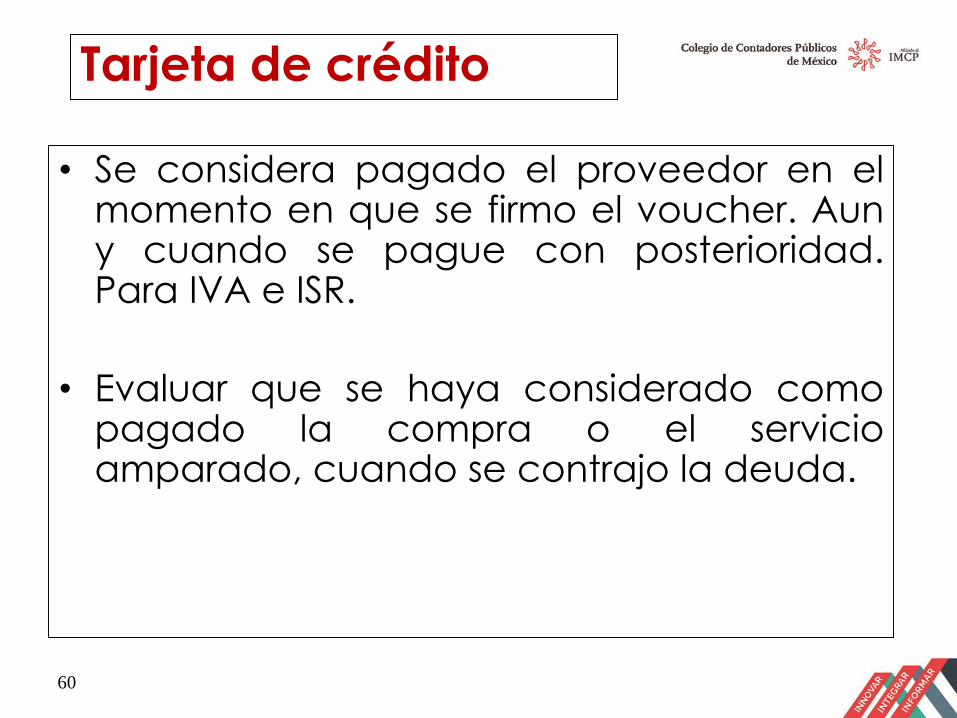

Tarjeta de crédito

• Se considera pagado el proveedor en elmomento en que se firmo el voucher. Auny cuando se pague con posterioridad.Para IVA e ISR.

• Evaluar que se haya considerado comopagado la compra o el servicioamparado, cuando se contrajo la deuda.

Impuestos por pagar

Art. 108 CFF Delito de defraudación

Omita total o parcialmente el pago de alguna contribución

• Calificado cuando:e) Se omita contribuciones retenidas, recaudadas

o trasladadas.

La pena se aumenta en una mitad.

61

62

Retenciones

• Requisito de las deducciones

– En el caso de pagos a terceros y al

extranjero con retenciones deben

enterarse en los plazos que disponga

la LISR. (RISR 54 pago espontáneo a

más tardar el 31 de marzo.)

Art. 27 XVIII LISR

Proyección

• Proyección del cierre contable.

• Punto de equilibrio.

• Conciliación Contable –Fiscal.

• Efectos años anteriores

• Evaluación del impuesto a causar.

63

F I N