FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración de Empresas

MEJORA EN LA GESTIÓN DE COBRANZA DEL

PROCESO DE REEMBOLSOS DE GASTOS DE LOS CLIENTES DEL ESTUDIO DLA PIPER PIZARRO

BOTTO ESCOBAR ABOGADOS, LIMA 2018

Trabajo de Suficiencia Profesional para optar el Título Profesional

de Licenciado en Administración de Empresas

LESLIE ANN ARBE ARDILES

Asesor:

Elaine Missiaggia

Lima – Perú

2018

Índice general

Introduccion ........................................................................................................................ 1

Capítulo 1: Generalidades de la empresa .......................................................................... 2

1.1 Datos generales .................................................................................................... 2

1.2 Nombre o razón social .......................................................................................... 2

1.3 Ubicación de la empresa ...................................................................................... 2

1.4 Giro de la empresa ................................................................................................ 3

1.5 Tamaño de la empresa .......................................................................................... 3

1.6 Breve reseña histórica .......................................................................................... 3

1.7 Organigrama de la empresa: ................................................................................ 4

1.8 Misión, visión y política ........................................................................................ 5

1.9 Productos y clientes ............................................................................................. 5

1.10 Premios y certificaciones ..................................................................................... 6

1.11 Relación de la empresa con la sociedad ............................................................. 7

Capítulo 2: Planteamiento del problema ............................................................................ 8

2.1 Caracterización del área ....................................................................................... 8

2.2 Contextualización y definición del problema .....................................................11

2.2.1 Contextualización del problema...................................................................11

2.2.2 Formulación del problema ............................................................................30

2.3 Objetivos ...............................................................................................................30

2.3.1 Objetivo general ............................................................................................30

2.3.2 Objetivos específicos ...................................................................................30

2.4 Justificación .........................................................................................................31

2.5 Alcances y limitaciones .......................................................................................31

Capítulo 3: Marco teórico ..................................................................................................32

3.1 Eficiencia ..............................................................................................................32

3.2 Proceso .................................................................................................................32

3.3 Dinámica de la gestión ........................................................................................33

3.4 Sistema de gestión de la empresa ......................................................................33

3.5 Procesos de gestión ............................................................................................35

3.6 Gestión de cobranza ............................................................................................35

3.7 Reembolso ............................................................................................................35

3.8 Liquidación ...........................................................................................................36

3.9 Políticas en una empresa ....................................................................................36

3.10 Políticas de departamento o funcionales ...........................................................36

3.11 Sistematización de procesos ..............................................................................36

3.12 Aplicaciones o software de aplicación específico .............................................37

3.13 Estudios nacionales .............................................................................................37

3.14 Estudios internacionales .....................................................................................39

Capítulo 4: Desarrollo del proyecto ..................................................................................41

4.1. Alternativa de solución 1 .....................................................................................41

4.1.1. Especificaciones requeridas para las políticas de funciones ....................41

4.1.2. Especificaciones requeridas del servicio tercerizado ................................41

4.1.3. Acciones requeridas para asegurar la correcta implementación de las

políticas funcionales ...................................................................................................42

4.1.4. Acciones requeridas para asegurar el correcto inicio del servicio

tercerizado ...................................................................................................................42

4.1.5. Acciones posteriores a la implementación de políticas funcionales ........43

4.1.6. Acciones requeridas para un eficaz servicio tercerizado ..........................43

4.1.7. Resultados esperados de la implementación de las políticas funcionales

…………………………………………………………………………………………44

4.1.8. Resultados esperados del servicio tercerizado ..........................................44

4.1.9. Detalles de la propuesta de implementación de políticas funcionales .....44

4.1.10. Detalles de la propuesta de tercerización ................................................44

4.1.11. Análisis Financiero ....................................................................................45

4.2. Alternativa de solución 2 .....................................................................................46

4.2.1. Especificaciones requeridas para las políticas de funciones ....................46

4.2.2. Especificaciones requeridas para el software de aplicación a medida .....47

4.2.3. Acciones requeridas para asegurar la correcta implementación de las

políticas funcionales ...................................................................................................48

4.2.4. Acciones requeridas para asegurar la correcta implementación del

software de aplicación ................................................................................................49

4.2.5. Acciones posteriores a la implementación de políticas funcionales ........49

4.2.6. Acciones posteriores a la implementación de software de aplicación a

medida …………………………………………………………………………………………49

4.2.7. Resultados esperados de la implementación de las políticas funcionales

…………………………………………………………………………………………50

4.2.8. Resultados esperados de la implementación de software de aplicación a

medida …………………………………………………………………………………………50

4.2.9. Detalles de la propuesta para la implementación de políticas funcionales

…………………………………………………………………………………………50

4.2.10. Detalles de la propuesta para la implementación del software de

aplicación ………………………………………………………………………………………50

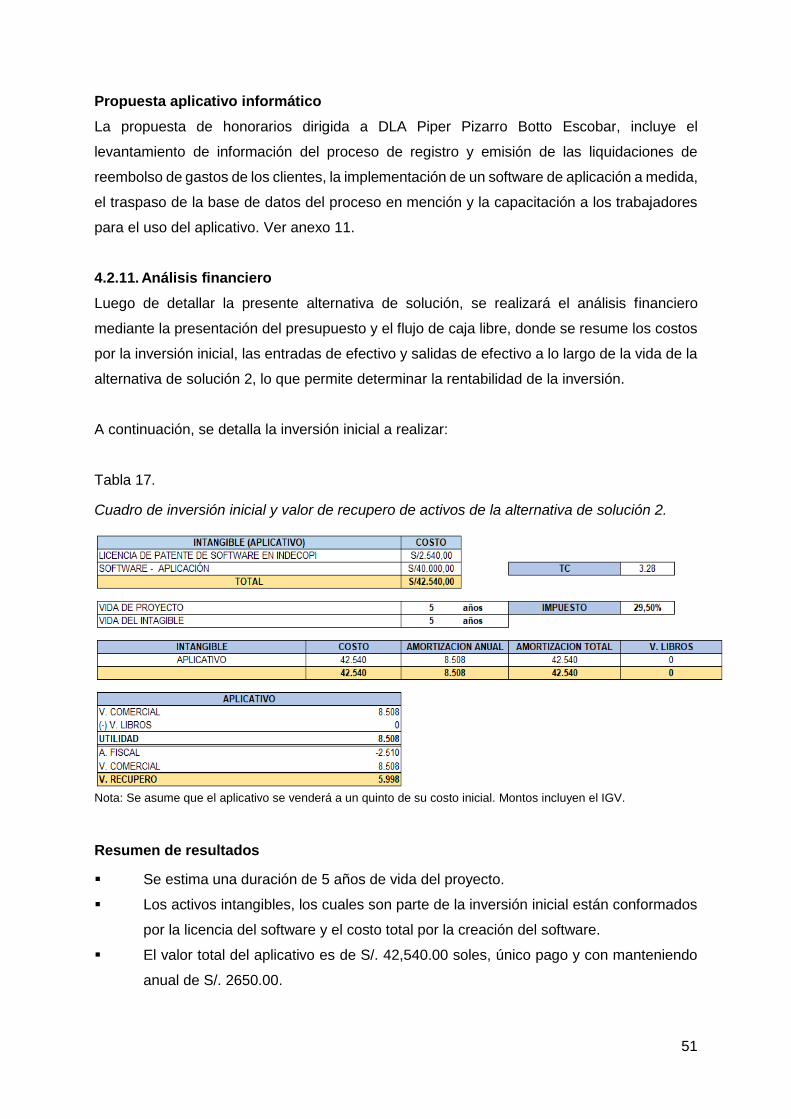

4.2.11. Análisis financiero .....................................................................................51

4.3. Evaluación de alternativas de solución ..............................................................53

4.3.1. Costo de oportunidad de capital (COK) .......................................................53

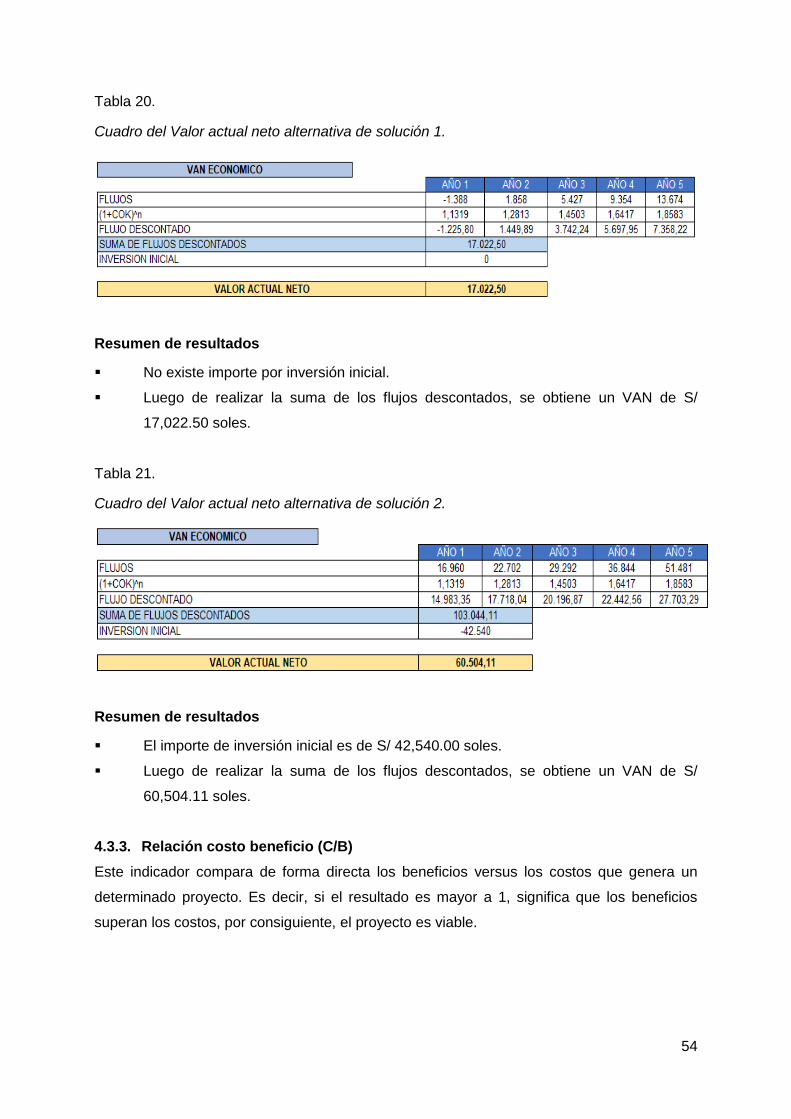

4.3.2. Valor actual neto (VAN) ................................................................................53

4.3.3. Relación costo beneficio (C/B) .....................................................................54

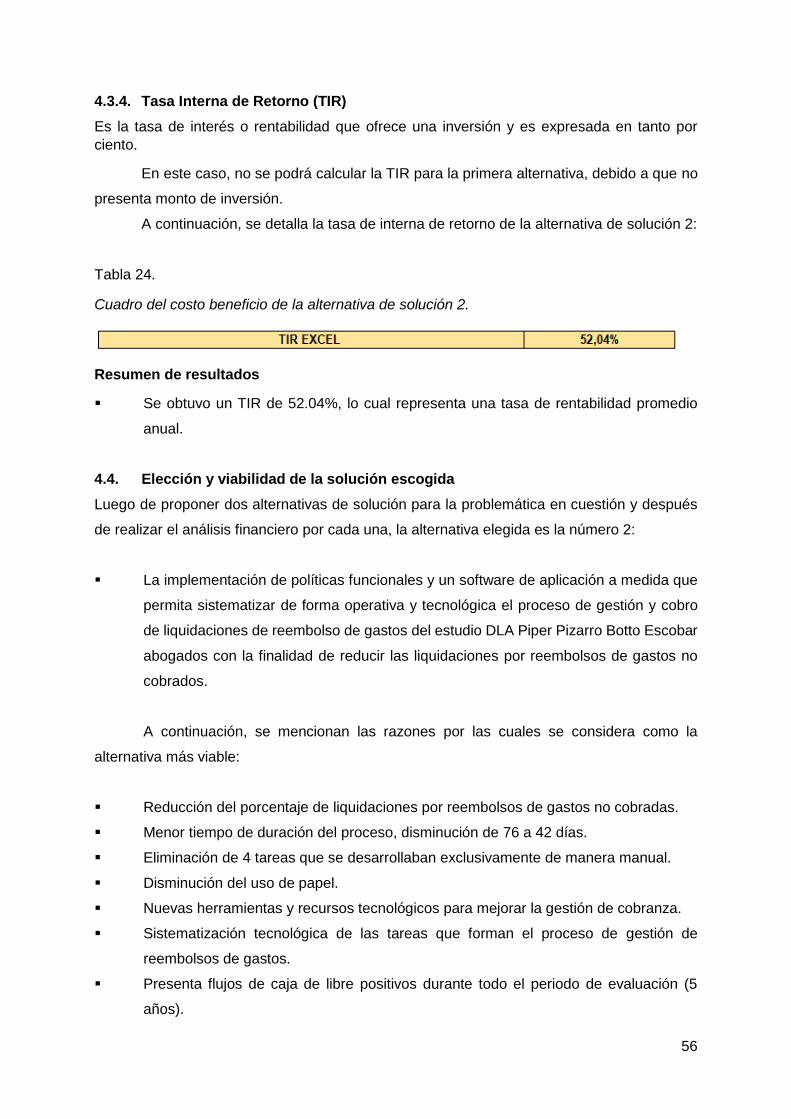

4.3.4. Tasa Interna de Retorno (TIR) ......................................................................56

4.4. Elección y viabilidad de la solución escogida ...................................................56

Capítulo 5: Implementación de la propuesta ....................................................................59

5.1 Implementación de la propuesta de solución ....................................................60

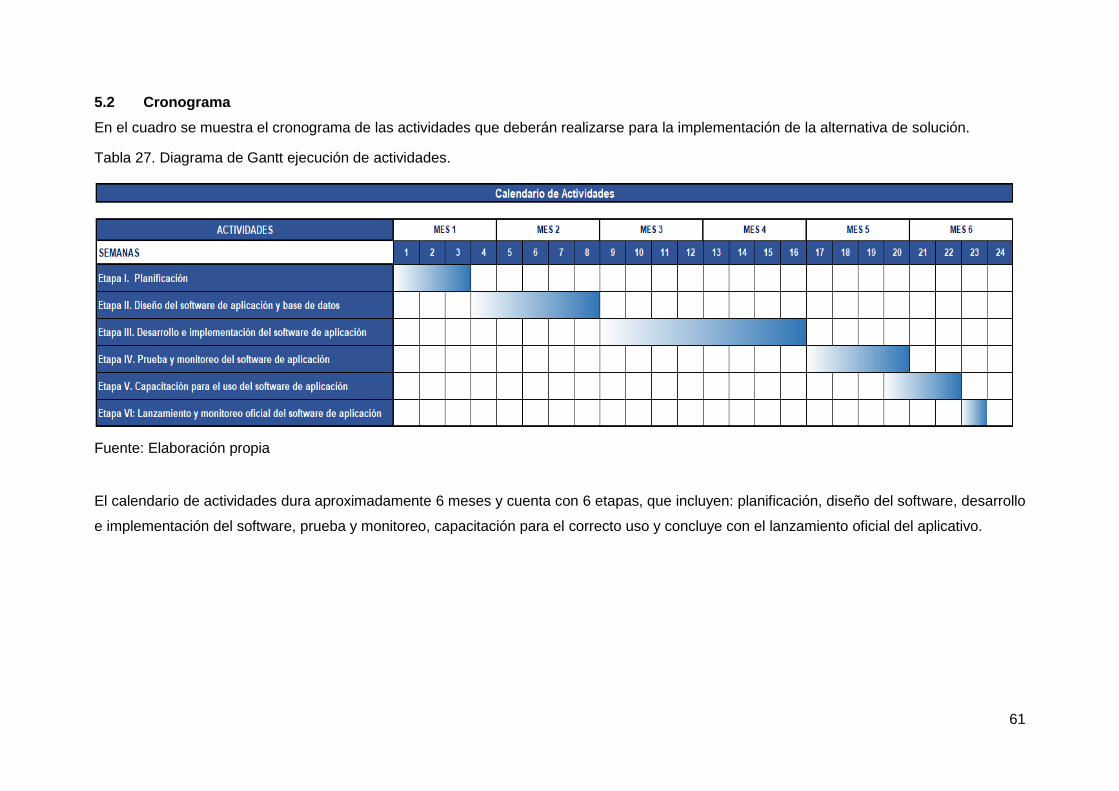

5.2 Cronograma ..........................................................................................................61

5.3 Presupuesto .............................................................................................................62

Conclusiones ......................................................................................................................63

Recomendaciones ..............................................................................................................64

Referencias .........................................................................................................................65

Anexos ................................................................................................................................67

Índice de tablas

Tabla 1. Liquidaciones de cobranza por reembolsos de gastos emitidas. ............................12 Tabla 2. Liquidaciones de cobranza por reembolsos de gastos (montos totales). ................13 Tabla 3. Datos de los entrevistados......................................................................................14 Tabla 4. Resumen de la respuesta de pregunta N°1 ............................................................15 Tabla 5. Resumen de la respuesta de pregunta N°2 ............................................................16 Tabla 6. Resumen de la respuesta de pregunta N°3 ............................................................17 Tabla 7. Resumen de la respuesta de pregunta N°4 ............................................................17 Tabla 8. Resumen de la respuesta de pregunta N°5 ............................................................18 Tabla 9. Resumen de la respuesta de pregunta N°6 ............................................................19 Tabla 10. Resumen de la respuesta de pregunta N°7 ..........................................................19 Tabla 11. Resumen de la respuesta de pregunta N°8 ..........................................................20 Tabla 12. Resumen de la respuesta de pregunta N°9 ..........................................................20 Tabla 13. Resumen de la respuesta de pregunta N°10 ........................................................21 Tabla 14. Frecuencias de las principales causas del problema ............................................26 Tabla 15. Cuadro de inversión inicial de la alternativa de solución 1. ...................................45 Tabla 16. Flujo de caja libre de la alternativa de solución 1. .................................................45 Tabla 17. Cuadro de inversión inicial y valor de recupero de activos de la alternativa de

solución 2. ............................................................................................................................51 Tabla 18. Flujo de caja libre de la alternativa de solución 2. .................................................52 Tabla 19. Elaboración del COK par la alternativa 1 y 2. ........................................................53 Tabla 20. Cuadro del Valor actual neto alternativa de solución 1. ........................................54 Tabla 21. Cuadro del Valor actual neto alternativa de solución 2. ........................................54 Tabla 22. Cuadro del costo beneficio de la alternativa de solución 1. ...................................55 Tabla 23. Cuadro del costo beneficio de la alternativa de solución 2. ...................................55 Tabla 24. Cuadro del costo beneficio de la alternativa de solución 2. ...................................56 Tabla 25. Ratio promedio actual de liquidaciones por reembolsos de gastos de los clientes.

.............................................................................................................................................59 Tabla 26. Ratios proyectados próximos 5 años de liquidaciones por reembolsos de gastos

de los clientes. .....................................................................................................................59 Tabla 27. Diagrama de Gantt ejecución de actividades. .......................................................61 Tabla 28. Presupuesto de la implementación para la propuesta escogida............................62

Índice de figuras

Figura 1. Mapa de la empresa DLA Piper Pizarro Botto Escobar Abogados. ......................... 2 Figura 2.Organigrama de la empresa DLA Piper Pizarro Botto Escobar Abogados. .............. 4 Figura 3. Descripción del Puesto de Analista de Administración. .......................................... 9 Figura 4. Área administrativa del estudio DLA Pizarro Botto Escobar Abogados ..................11 Figura 5. Proceso de reembolsos de gastos de los clientes del estudio DLA Piper Pizarro

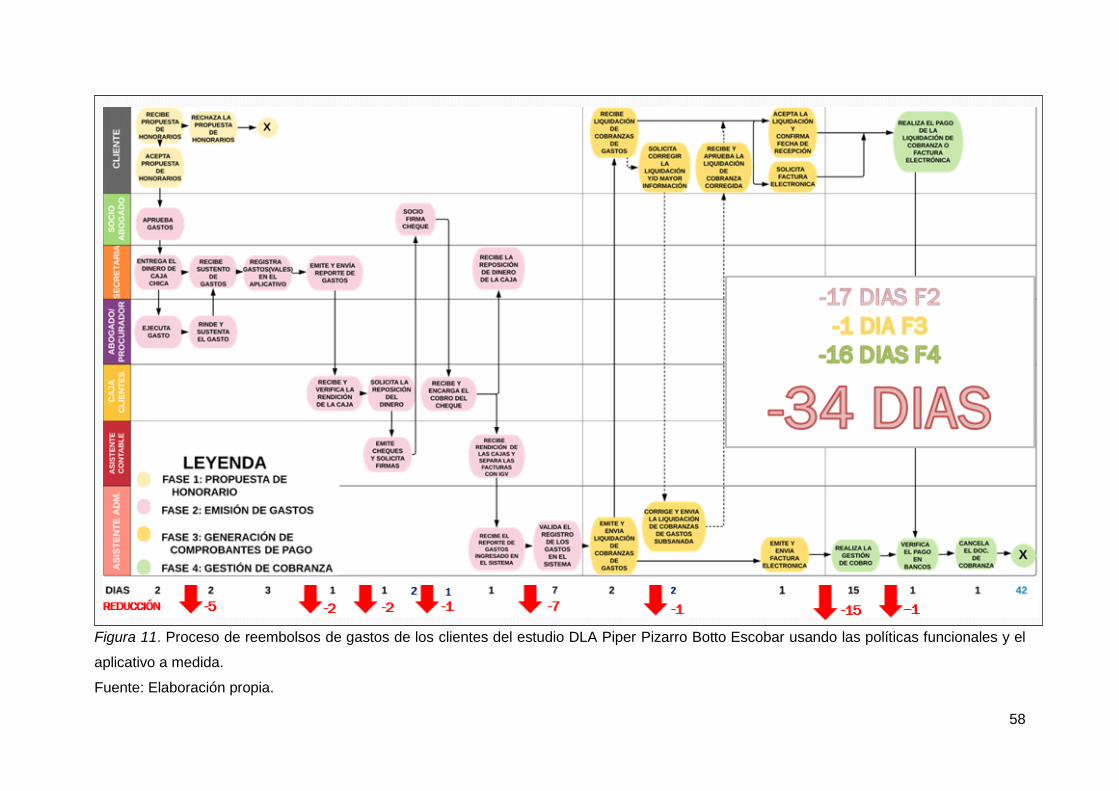

Botto Escobar Abogados. .....................................................................................................12 Figura 6. Diagrama de Ishikawa ...........................................................................................24 Figura 7. Diagrama de Pareto ..............................................................................................28 Figura 8. ¿Qué es un proceso? ............................................................................................32 Figura 9. Dinámica de la gestión. .........................................................................................33 Figura 10. Visión estratégica del desarrollo de la organización. ...........................................34 Figura 11. Proceso de reembolsos de gastos de los clientes del estudio DLA Piper Pizarro

Botto Escobar usando las políticas funcionales y el aplicativo a medida. .............................58

Índice de anexo

Anexo 1. Cuadro de Registro Único de Contribuyente Pizarro, Botto & Escobar

abogados. ...........................................................................................................................67 Anexo 2. Funciones principales de los puestos que conforman el Área de

Administración. ..................................................................................................................68 Anexo 3. Estado Financiero al 31 de diciembre del 2016 ................................................70 Anexo 4. Estado de Resultados al 31 de diciembre del 2016 ..........................................71 Anexo 5. Formato de entrevista individual no estructurada. ..........................................72 Anexo 6. Reporte de liquidaciones de cobranza del 01.01.2018 al 31.03.2018 ..............73 Anexo 7. Propuesta de Politica Funcional para el Proceso de Reembolso de Gastos de

los Clientes .........................................................................................................................74 Anexo 8. Cuadro de Registro Único de Contribuyente GSA Consultores Perú .............77 Anexo 9. Propuesta para tercerización .............................................................................78 Anexo 10. Sustento de proyección y cuadro de proyección 6. .......................................80 Anexo 11. Propuesta para software de aplicación ...........................................................81 Anexo 12. Monto a alquilar para aplicativo en la nube. ...................................................84

Resumen

Se busca la mejora en la gestión del proceso de reembolso de gastos de los clientes del

estudio DLA Piper Pizarro Botto Escobar Abogados, situación que específicamente se origina

y está a cargo del área administrativa, con el objetivo de reducir las liquidaciones de gastos

no cobradas, las cuales están incrementando cada año.

Mediante herramientas de diagnóstico y entrevistas a profundidad aplicadas a los

trabajadores que pertenecen al área administrativa, además de información histórica de los

últimos 3 años del estudio DLA Piper Pizarro Botto Escobar Abogados, se analiza el proceso

de reembolsos de gastos de los clientes y se determinan las principales causas que origina la

problemática de estudio, como lo son la deficiencia en la gestión de cobranza, la misma que

va de la mano con la escases de recordatorios de cobro a los clientes, la baja productividad

reflejada en la omisión o demora en la emisión de las liquidaciones de cobranza, entre otras

razones que indican y confirman que existe una oportunidad de mejora dentro del proceso de

reembolsos de gastos a los clientes.

Bajo una perspectiva financiera se evalúan las alternativas de solución para escoger

la solución más rentable, se elaboran los presupuestos y flujos de caja libre proyectados a 5

cinco años.

Los resultados indican que la solución más viable es implementar un software de

aplicación a medida, lo cual es respaldado al obtener un valor actual neto (VAN) positivo y un

valor costo beneficio mayor a 1.

Palabras Clave: Liquidación, reembolso, software de aplicación a medida, valor actual neto

y valor costo beneficio.

Abstract

The improvement in the management of the process of refunds of expenses of the clients of

the law firm DLA Piper Pizarro Botto Escobar, a situation that is specifically originated and is

in charge of the administrative area, with the aim of reducing the liquidations of expenses not

collected, which are increasing every year.

It is wanted to reduce the liquidations for refunds of expenses not charged to the clients

of the law firm DLA Piper Pizarro Botto Escobar, a fact that specifically originates and is in

charge of the administrative area.

Through diagnostic tools and in-depth interviews applied to workers belonging to the

administrative area, in addition to historical information from the last 3 years of the law firm

DLA Piper Pizarro Botto Escobar, the process of refunds of expenses of expenses of the clients

to customers and the main causes are determined, the main causes of the problem of study,

such as the lack of collection management, the same that goes hand in hand with the lack of

reminders of collection to customers, the low productivity reflected in the omission or delay in

the Issuance of collection payments, among other reasons that indicate and confirm that there

is an opportunity for improvement within the process of refunds of expenses of the clients.

From a financial perspective, alternative solutions are evaluated to choose the most

profitable solution. Budgets and free cash flows projected to 5 five years are prepared.

The results indicate that the most viable solution is to implement customized application

software, which is supported by obtaining a positive net present value and a cost-benefit value

greater than 1.

Keywords: Settlement, refunds, custom application software, positive net present value and

a cost-benefit value

1

Introduccion

El presente trabajo tiene como finalidad mejorar el proceso de reembolsos de gastos de los

clientes del estudio DLA Piper Pizarro Botto Escobar abogados y está estructurado en 5

capítulos, referencias y anexos. A continuación, realizaremos un resumen de lo que contiene

cada uno de ellos.

En el primer capítulo, hacemos una inducción de la empresa con la finalidad de conocer su

historia y crecimiento durante los últimos años, mencionamos sus áreas y clientes más

representativos; también se expone la coyuntura actual y por ende los relevantes cambios por

los que pasa el estudio DLA Piper Pizarro Botto Escobar abogados.

Continuando, el segundo capítulo contiene la descripción del área donde se suscita la

problemática, mediante herramientas de diagnóstico se mencionan las evidencias y causas

principales que contribuyen a realizar la formulación el problema, con dicha información se

plantea el objetivo principal y los objetivos secundarios.

Mediante el desarrollo del marco teórico, en el tercer capítulo, se exponen y detallan los

conceptos, se presentan algunas teorías y tesis que contribuyen a entender mejor la

problemática y los términos involucrados en las mismas, logrando la construcción de las

posibles alternativas de solución que se presentan en el siguiente capítulo.

En el cuarto capítulo se presentan y describen dos alternativas de solución, las cuales son

evaluadas mediante herramientas financieras como el VAN, TIR y el análisis del costo

beneficio con la finalidad de demostrar la viabilidad y rentabilidad de ambas y de esa manera

se compara y escoge la más conveniente en beneficio del estudio DLA Piper Pizarro Botto

Escobar abogados.

Posteriormente, en el quinto capítulo se detalla los pasos a seguir para la implementación de

la prepuesta y se prepara el cronograma de actividades para asegurar el orden y la correcta

iniciación de la alternativa de solución elegida.

Finalizando el contenido del presente trabajo, luego de toda la información expuesta se

elaboran y mencionan las conclusiones y futuras recomendaciones, obtenidas durante el

desarrollo del presente trabajo.

2

Capítulo 1: Generalidades de la empresa

1.1 Datos generales

DLA Piper Pizarro Botto Escobar Abogados fue fundada en el año 2005 bajo el nombre de

Pizarro, Botto & Escobar abogados con el fin de brindar servicios legales integrales de

negocios con una permanente vocación de encontrar soluciones a los intereses económicos

y problemas empresariales de sus clientes.

Desde el momento de su fundación ha tenido un interrumpido crecimiento, lo que la

ha colocado entre una de las empresas más sólida del mercado legal peruano.

En marzo de 2017 se estableció un acuerdo de cooperación trascendente con DLA

Piper, una de las tres firmas globales más importantes a nivel mundial. Debido a esto, se ha

iniciado un intenso proceso de modernización e inmersión en prácticas globales no solo en

cuestiones legales y comerciales, sino en temas trascendentales como diversidad, inclusión,

innovación y tecnología.

Es considerado un estudio de abogados de joven espíritu con un conocimiento

profundo de los diferentes rubros de empresas para las que brindan servicios. Cada miembro

de DLA Piper Pizarro Botto Escobar Abogados define una sólida cultura de ética empresarial,

un compromiso permanente con los desafíos que enfrentan sus clientes y una política de

prevención de contingencias.

1.2 Nombre o razón social

Razón social: Pizarro, Botto & Escobar Abogados S. Civil De R. L.

Numero de RUC: 20510886462. Ver anexo 1.

1.3 Ubicación de la empresa

Dirección del Domicilio Fiscal: Av. Víctor Andrés Belaunde Nro. 280 Int. 301 Urb. El Rosario,

Lima - San Isidro. Teléfono: 616-1200

Figura 1. Mapa de la empresa DLA Piper Pizarro Botto Escobar Abogados. Fuente: Google Maps

3

1.4 Giro de la empresa

DLA Piper Pizarro Botto Escobar es un estudio de abogados que brinda servicios legales

integrales.

Sus principales áreas de trabajo se centran en las finanzas corporativas y la

infraestructura, con una enorme fuerza en las áreas de impuestos; bienes raíces; litigación y

arbitraje; laboral; penal; inmobiliario y corporativo.

1.5 Tamaño de la empresa

Con una facturación anual que supera las 2350 UIT y con una cantidad alrededor de 100

trabajadores la empresa DLA Piper Pizarro Botto Escobar Abogados, de acuerdo a los

parámetros tributarios, está considerada dentro de grandes empresas.

1.6 Breve reseña histórica

En 2005 fue fundado el estudio por 3 socios; Luis Pizarro, Francisco Botto y Ricardo Escobar,

tal como lo indicaría su nombre, luego de darle vueltas a la idea en muchas oportunidades,

decidieron hacerla real y fue así que forman su propia empresa, convencidos de la necesidad

de crear un estudio de servicios legales multidisciplinarios, con un claro enfoque corporativo,

personalizado y, principalmente, de generación de negocios a los clientes.

Durante el 2007 se creó el área legal de infraestructura, más adelante en el 2010 el

área legal de litigios y arbitrajes. Luego vino la primera alianza estratégica con el Estudio

Clarke & Modet & Co para gestionar asuntos de propiedad intelectual y en el 2011 se incorporó

el área legal penal.

En los años posteriores precisamente en el 2017, el estudio realizó un acuerdo de

cooperación con DLA Piper, una firma global que cuenta con abogados en más de 40 países

en América, Europa, Medio Oriente, África y Asia Pacífico, siendo Pizarro Botto & Escobar

Abogados sus representantes en Perú bajo el nombre de DLA Piper Pizarro Botto Escobar

Abogados. Por último, en el presente año se incorporó el área legal de Proyectos y Energía.

Actualmente, DLA Piper Pizarro Botto Escobar Abogados cuenta con 11 socios y más

de 40 abogados provenientes de las mejores escuelas de derecho de Perú, muchos de ellos

con estudios de especialización en reconocidas instituciones peruanas y extranjeras.

4

1.7 Organigrama de la empresa:

A continuación, se muestra el organigrama actual del estudio DLA Piper Pizarro Botto Escobar Abogados

Figura 2.Organigrama de la empresa DLA Piper Pizarro Botto Escobar Abogados. Fuente: Elaboración propia.

5

1.8 Misión, visión y política

Misión.

Nuestra misión es llegar a todas las industrias y sectores, proporcionando asesoramiento

especializado a empresas líderes del mundo, ayudándolas a resolver sus desafíos más

críticos.

Visión.

Nuestra visión es ser la firma de abogados de negocios líder a nivel mundial. Con una

presencia verdaderamente internacional, una reputación galardonada y una trayectoria de

crecimiento excepcional.

Política.

La empresa no cuenta con política.

1.9 Productos y clientes

El estudio cuenta con las siguientes áreas de especialización:

Corporativo, Fusiones y Adquisiciones.

Banca y Finanzas.

Proyectos, Energía e Infraestructura.

Laboral y Migratorio.

Tributario.

Litigios y Arbitrajes.

Inmobiliario.

Penal Corporativo y Compliance.

Seguros y Reaseguros.

Se describe una relación de los principales clientes:

Aldesa construcciones.

Atos.

Avon.

Banco Santander.

Bank of China.

BAT.

Cinepolis.

Conalvias.

Consorcio Linea Amarilla.

6

Consorcio EPC.

CAF.

COSAPI.

Covinoc.

Derco.

Experian.

Ferrovial.

FCC.

Full Bike.

Graña y Montero.

Grupo Acurio.

Grupo Nuovit.

Grupo Ripley.

Interbank.

Inverdesa.

Lima Airport Parners.

Macrocapitales SAFI.

OHL.

Parque Arauco.

Prosegur.

Scotiabank.

Sodimac.

1.10 Premios y certificaciones

En la actualidad DLA Piper Pizarro Botto Escobar Abogados ha logrado diversos

reconocimientos a lo largo de su trayectoria dentro del sector legal, los cuales lo consolidan

como uno de los estudios de abogados más representativos del país. Se mencionan algunos

reconocimientos:

Chambers & Partners, especializados y dedicados a clasificar a los mejores abogados y

estudios de abogados a nivel mundial, en base a la investigación de más de 170 editores

e investigadores a tiempo completo, recomienda a DLA Piper Pizarro Botto Escobar

Abogados, en los rubros de derecho corporativo (fusiones y adquisiciones), banca y

finanzas, proyectos, derecho laboral, derecho tributario, derecho inmobiliario, arbitraje y

litigios, como uno de los estudios líderes en Perú.

International Financial Law Review, publicación de derecho financiero líder en el mercado,

es la guía para las firmas de abogados financieros líderes en el mundo, recomienda a DLA

7

Piper Pizarro Botto Escobar Abogados en los rubros de banca y finanzas y derecho

corporativo, como uno de los mejores estudios en Perú.

Latin Lawyer, fuentes de información, noticias y análisis para profesionales privados y

asesores internos en el mercado legal de negocios de América Latina, considera a DLA

Piper Pizarro Botto Escobar Abogados, como uno de los 18 estudios de abogados más

importantes en Perú.

1.11 Relación de la empresa con la sociedad

En DLA Piper utilizan sus fortalezas empresariales para hacer una contribución positiva a las

comunidades locales y globales a nivel mundial, como:

Asociación mundial de UNICEF:

Como parte de una asociación mundial con UNICEF, proporcionamos asesoramiento pro

bono a la organización, así como recaudación de fondos para sus proyectos de protección

infantil en Bangladesh.

Acceso a la justicia:

Para ayudar a las personas vulnerables de todo el mundo a obtener acceso a la justicia,

proporcionamos asesoramiento legal gratuito y educación a través de clínicas pro bonos

especializados y sesiones de empoderamiento legal, en áreas de derecho que van desde

los derechos indígenas al bienestar.

Empoderando a la sociedad civil:

Trabajamos en todo el mundo para apoyar a organizaciones benéficas y ONG mediante el

asesoramiento legal pro bono. El dinero que ahorran en honorarios legales les permite

cumplir mejor sus misiones sociales.

8

Capítulo 2: Planteamiento del problema

En el presente capitulo se describe el área donde se suscita el problema de estudio también

se presentan herramientas de diagnóstico que ayudan a explicar el origen y causas que

generan el mismo, con el fin de plantear el problema y presentar los objetivos.

2.1 Caracterización del área

El área que será objeto del presente trabajo es el área de administración, la cual está dirigida

por un gerente general y como segundo mando el jefe de facturación y cobranza; en el

siguiente nivel se ubican 6 analistas: un analista de marketing, un analista de sistemas, un

analista de facturación y cobranza, dos analistas de administración quienes tienen a su cargo

un asistente administrativo y por ultimo un analista contable quien tiene a su cargo un asistente

contable; también se encuentran 5 secretarias, 3 recepcionistas, 3 trabajadores de apoyo y 7

procuradores. Siendo un total de 27 trabajadores.

El área administrativa tiene como objetivo principal brindar un eficiente soporte y apoyo

oportuno a los socios y asociados dentro del desarrollo operativo de las actividades diarias

del estudio.

En el anexo 2 se mencionan las principales funciones de los puestos que conforman

el área de administración y en la siguiente página se presenta la descripción del puesto

desempeñado por el investigador del presente trabajo, el cual es Analista Administrativo.

9

Figura 3. Descripción del Puesto de Analista de Administración. Fuente: Elaboración Propia

Nombre del Puesto:

Área / División:

Supervisa a:

Depende jerárquicamente de:

Depende funcionalmente de:

Al Interior de la Organización

Reporta a: Servicios Producto de Información Frecuencia

Socios Reportes MS Excel Según requerimiento

Gerente General Reportes MS Excel Según requerimiento

Coordinador Contable Facturas Documentos Según requerimiento

Reportan al puesto: Servicios Producto de Información Frecuencia

Secretarias Cajas chicas Documentos Según requerimiento

Recepción 2 Cédulas Documentos Según requerimiento

Procuradores Movilidades Documentos Según requerimiento

Al Exterior de la Organización

Clientes Externos Servicios Producto de Información Frecuencia

Clientes Asesoría Reembolso de Caja Mensual

Proveedores Externos Servicios Producto de Información Frecuencia

Empresa de telefonía celularActivación,

desactivación y equiposVarios Según requerimiento

Gerente General

Descripción de Puesto

A. IDENTIFICACIÓN DEL PUESTO

Analista de Administración

Administración

Asistente Administrativo

Socios y Gerente General

A1. PERSONALES

Persona Encargada: Leslie Arbe Ardiles

Permanencia: Ingresó setiembre 2012

B. PROPÓSITO / RAZÓN DE SER DEL PUESTO

Administrar el Programa de Reporte de Horas, con la finalidad de llevar a cabo un control de las horas generadas por los socios y abogados

en la prestación de servicios a clientes.

C. FUNCIONES CLAVE DEL PUESTO

Crear en el sistema la base de datos de clientes y asuntos (Ordenes de trabajo)

Generar reportes de horas según requerimiento

Gestionar ajustes en reportes / creación de reportes

Ejecutar el proceso de liquidación, facturación y cobranzas de los diferentes gastos que derivan de la prestacion de la asesoría legal del

Estudio, con la finalidad de asegurar el retorno de los gastos.

Envío de reportes de horas cargadas de abogados y practicantes (mensual)

Procesar los vales de movilidad, taxis, tramites, copias y cédulas para gestionar el reembolso a los clientes

Emisión de liquidaciones de cobranza

Organización de liquidaciones (facturar, liquidación simple, liquidación interna)

Cobranza de reembolso de clientes (movilidades, copias y cedulas)

D. PRINCIPALES RELACIONES INTERPERSONALES

Evaluación de horas cargadas a clientes fijos (anual)

Coordinar en la gestión de proveedores de telefonía celular según requerimiento (revisión de gastos)

Llevar la caja de Celulares Familiares (liquidación y cobranza)

Facturación de serie 002 (reembolso de gastos)

Cobranza de facturas serie 002

Evaluación anual de horas cargdas por abogados

Evaluación anual de asistencia de abogados

10

Funciones generales del Área de Administración

El área administrativa presenta las siguientes funciones generales:

Coordinar con los clientes diversos temas de índole administrativos que están

relacionados a la prestación del servicio legal.

Gestionar con proveedores los diferentes requerimientos que surgen según las

necesidades del estudio.

Asistir a los socios y abogados en diversas tareas administrativas.

Líneas abajo algunas de las tareas diarias que desarrolla el Área Administrativa:

- Emisión de facturas a clientes,

- Gestión de cobranza a clientes,

- Registro de factura de proveedores,

- Emisión de pagos a proveedores,

- Manejo de cajas chicas,

- Manejo de caja clientes,

- Envío de documentos,

- Compra de suministros,

- Conciliación de bancos,

- Elaboración de flujos de caja,

- Pago de detracciones, entre otras.

11

A continuación, se muestra el organigrama del área administrativa y de color naranja se

resaltan los puestos responsables del proceso que será la problemática de presente trabajo.

Figura 4. Área administrativa del estudio DLA Pizarro Botto Escobar Abogados Fuente: Elaboración propia.

2.2 Contextualización y definición del problema

2.2.1 Contextualización del problema

El estudio de abogados peruanos Pizarro Botto & Escobar junto con el estudio global DLA

Piper con abogados ubicados en más de 40 países en América, Europa, Medio Oriente, África

y Asia Pacífico formaron un acuerdo de cooperación otorgando al estudio Pizarro Botto &

Escobar la representación de prestar servicios legales en el Perú bajo el nombre de DLA

Pizarro Botto Escobar Abogados.

Está cooperación, requiere de ciertos cambios en la búsqueda de la eficiencia en el

desarrollo de las operaciones dentro de las diversas áreas del estudio. Esto implica,

reestructurar los actuales procesos operativos respaldados con la implementación de políticas

administrativas que regulen y ordenen la ejecución de las tareas que conforman los referidos

procesos, también se deberá considerar la inversión para la inclusión de ciertas medidas u

acciones que contribuyan a lograr la eficiencia deseada con el fin de brindar un servicio legal

12

e integral logrando satisfacer las necesidades y los requerimientos del mercado local e

internacional en el rubro jurídico.

Los cambios a nivel operativo se tendrán que realizar en el área administrativa, en

busca de posibles mejoras, teniendo en cuenta las nuevas necesidades de DLA Piper Pizarro

Botto Escobar Abogados.

Dentro de los procesos a cargo del personal administrativo, se encuentra el proceso

de gestión y cobranza de liquidaciones por reembolsos de gastos a los clientes, siendo una

responsabilidad del analista administrativo, los referidos gastos surgen de manera paralela y

durante la prestación de los servicios legales; asumidos en primera instancia por el estudio de

abogados. Pueden ser el pago de tasas, derechos judiciales, cédulas, trámites, copias, costos

por movilidad, etc. y deben de cobrarse al cliente de manera independiente, ya que no son

considerados dentro del monto de las facturas por honorarios legales.

Este es un proceso que consiste de varios pasos como: registrar la data, clasificar la

data, archivar la data, emitir las liquidaciones de cobranza, hacer correcciones de ser

necesario y realizar el cobro de las mismas al cliente, con la finalidad de recuperar el dinero

incurrido en los gastos derivados del servicio legal. Es considerado un proceso tedioso,

complejo y con manipulación de gran volumen de documentos, el cual debe realizarse todos

los meses.

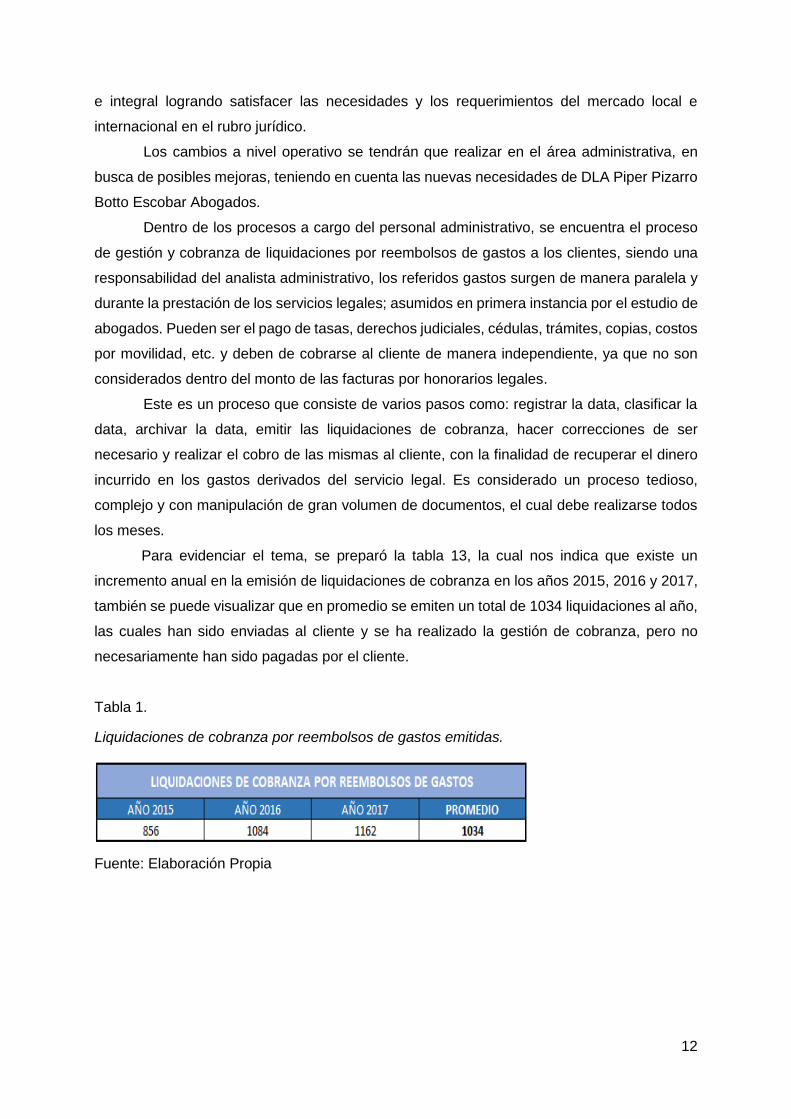

Para evidenciar el tema, se preparó la tabla 13, la cual nos indica que existe un

incremento anual en la emisión de liquidaciones de cobranza en los años 2015, 2016 y 2017,

también se puede visualizar que en promedio se emiten un total de 1034 liquidaciones al año,

las cuales han sido enviadas al cliente y se ha realizado la gestión de cobranza, pero no

necesariamente han sido pagadas por el cliente.

Tabla 1.

Liquidaciones de cobranza por reembolsos de gastos emitidas.

Fuente: Elaboración Propia

13

Adicional, en la tabla 14 se detalla el valor (monto total) de las liquidaciones de cobranza por

reembolsos de gastos en el año 2015, 2016 y 2017, los montos cobrados, los montos

pendientes de cobro y el porcentaje de incremento anual de los gastos.

Tabla 2.

Liquidaciones de cobranza por reembolsos de gastos (montos totales).

Fuente: Elaboración Propia

Con ambas tablas confirmamos el aumento anual de reembolsos de gastos de los

clientes y un constante valor negativo que cada año queda pendiente por cobrar. Es decir, en

promedio un 30% del total de liquidaciones por reembolsos de gastos emitidas durante los

últimos 3 años está quedando pendiente de pago por parte de los clientes, situación que

genera una cuenta incobrable y pérdida para el estudio.

El valor ingresado por las liquidaciones por reembolsos de gastos se ve reflejado en

los Activos Corrientes repartidos en las Cuentas por Cobrar Diversas y Cuentas por Cobrar

Comerciales dentro del Estado Financiero; y también se registra en los Ingresos por Servicios

y en los Gastos Operativos por Servicios Registrados por Terceros y Cargas Diversas de

Gestión dentro del Estado de Resultados. Ver anexo 3 y 4.

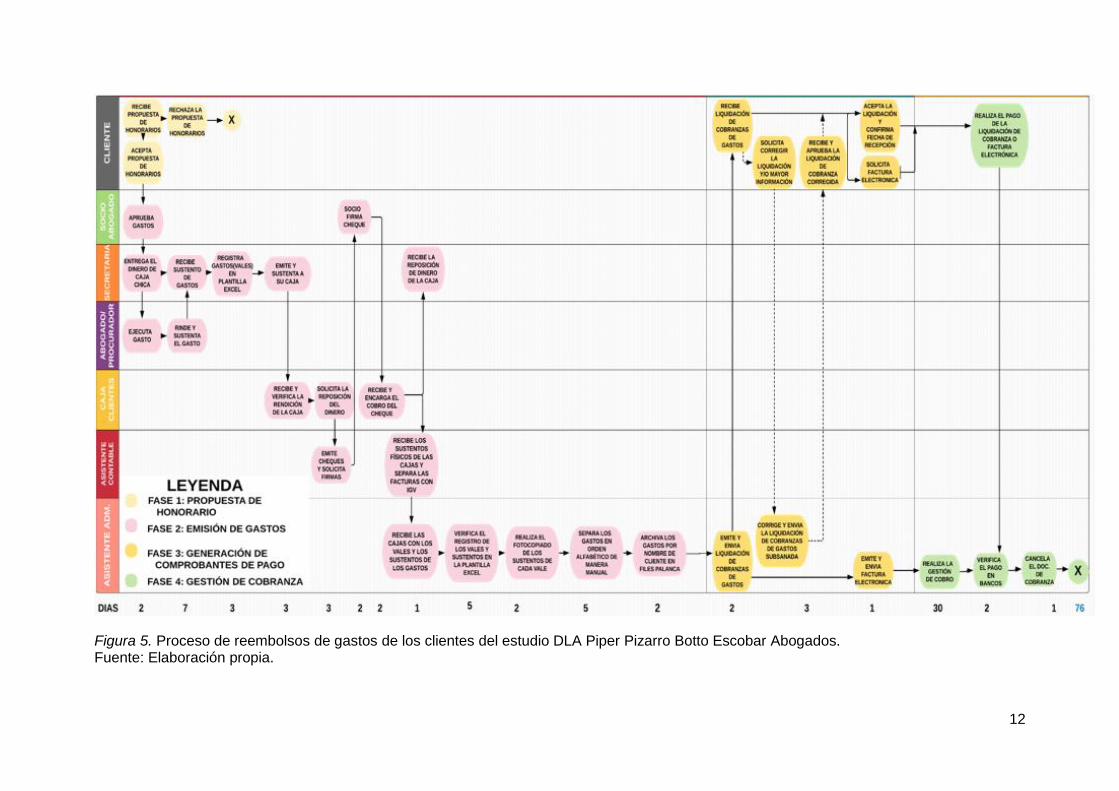

Flujograma actual del proceso de reembolso de gastos

Con el fin de explicar el actual proceso de reembolsos de gastos de los clientes del estudio

DLA Piper Pizarro Botto Escobar abogados en la próxima página se muestra el flujograma

con el detalle de cada tarea que lo conforma y los tiempos de espera entre cada una de ellas.

12

Figura 5. Proceso de reembolsos de gastos de los clientes del estudio DLA Piper Pizarro Botto Escobar Abogados. Fuente: Elaboración propia.

13

Según lo graficado en la figura 4 el actual proceso de gestión y cobranza de liquidaciones por

reembolsos de gastos a los clientes del estudio DLA Piper Pizarro Botto Escobar Abogados

tiene una duración de aproximadamente 76 días desde su inicio hasta el término del mismo y

se divide en 4 fases:

Fase 1: Propuesta de honorarios

El proceso empieza con el envío de la propuesta al cliente y continúa con la aceptación de la

misma, de lo contrario, si el cliente rechaza la propuesta se da por culminado el proceso.

Fase 2: Emisión de gastos

Con la propuesta aceptada, se requerirá la aprobación del socio / abogado, quien llevará el

caso, para que autorice la realización de todos los gastos que serán incurridos a lo largo de

lo que dure el trabajo. Estos gastos serán cancelados con dinero de la caja chica del estudio

entregado por las secretarias a los procuradores, quienes luego deberán sustentar dichos

gastos entregando los respectivos sustentos o comprobantes de pagos.

Al finalizar el mes las secretarias deberán liquidar su caja chica mensual, registrando

todos los gastos, clasificados por el nombre del cliente, en una plantilla Excel. Luego

entregaran todos los documentos al analista administrativo, quien deberá de revisar y archivar

los gastos por orden alfabético según el nombre del cliente y en files palanca.

Fase 3: Generación de comprobante de pagos

Con la información completamente ordenada, el analista administrativo emitirá y enviará las

liquidaciones preliminares de gastos por cada cliente según corresponda.

En este momento se espera la aprobación de la liquidación preliminar por parte del

cliente, de lo contrario se realizarán las correcciones y rectificaciones necesarias, según lo

requiera el cliente. Adicional deberá indicar si desea que los gastos sean refacturados o es

suficiente una carta de liquidación de cobranza.

Fase 4: Cobranza

Esta es la última fase del proceso, donde se deberá realizar la gestión de cobro de la

liquidación o factura por reembolso de gastos, mediante el envío de emails recordatorios o

llamadas telefónicas.

En cuanto el cliente confirme el pago, el analista administrativo deberá verificar la

información revisando las cuentas del estudio para proceder a cancelar la liquidación o factura

y realizar el envío de la información física al área de contabilidad.

14

Con el propósito de recopilar mayor información sobre el proceso de reembolsos de gastos

de los clientes del estudio DLA Piper Pizarro Botto Escobar abogados, se realizaron las

siguientes acciones:

Entrevistas a colaboradores

Las entrevistas son una herramienta fundamental en el proceso de recolección de

información, nos permiten aclarar las dudas acerca de los motivos y los posibles factores que

interviene en una determinada situación. Ayudándonos a conocer la problemática, para luego

poder plantear posibles alternativas de solución.

En este caso, entrevistaremos a 4 colaboradores del área administrativa del estudio,

con el fin de obtener datos relevantes que contribuya con el análisis del presente problema.

Las entrevistas serán individuales, no estructuradas a colaborados de DLA Piper Pizarro Botto

Escobar abogados. Ver anexo 5.

A continuación, se muestran las entrevistas realizadas.

Tabla 3.

Datos de los entrevistados

15

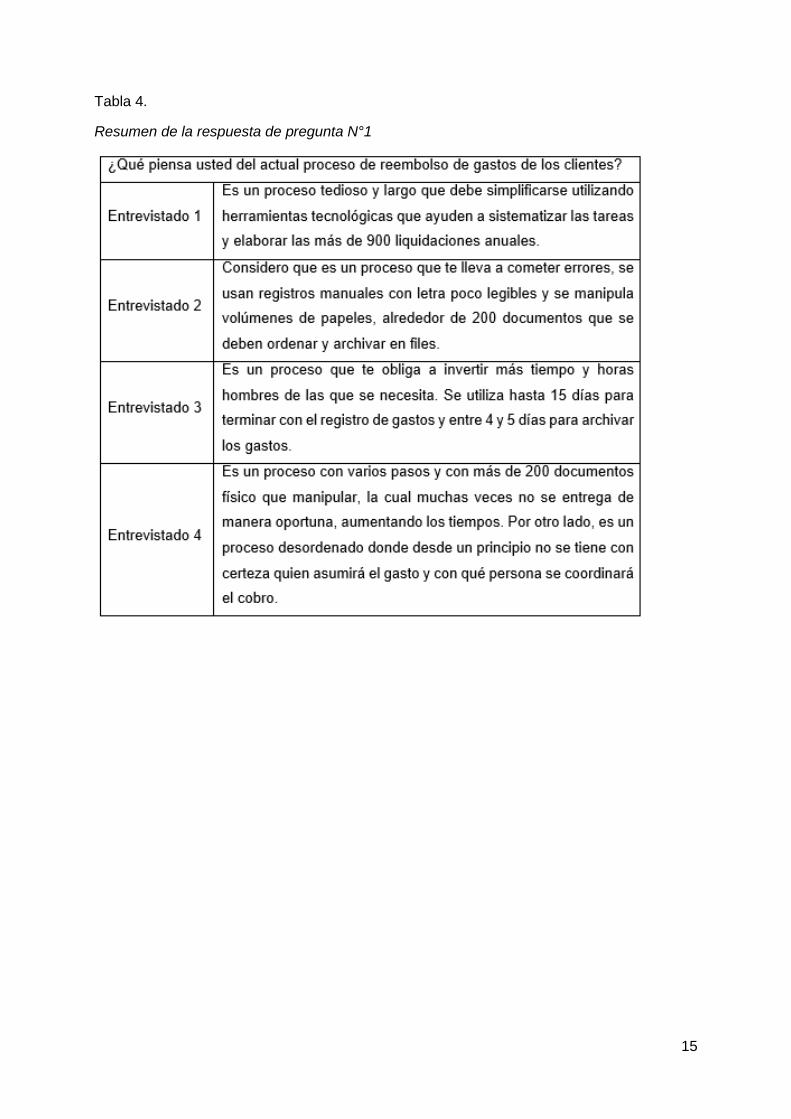

Tabla 4.

Resumen de la respuesta de pregunta N°1

16

Tabla 5.

Resumen de la respuesta de pregunta N°2

17

Tabla 6.

Resumen de la respuesta de pregunta N°3

Tabla 7.

Resumen de la respuesta de pregunta N°4

18

Tabla 8.

Resumen de la respuesta de pregunta N°5

19

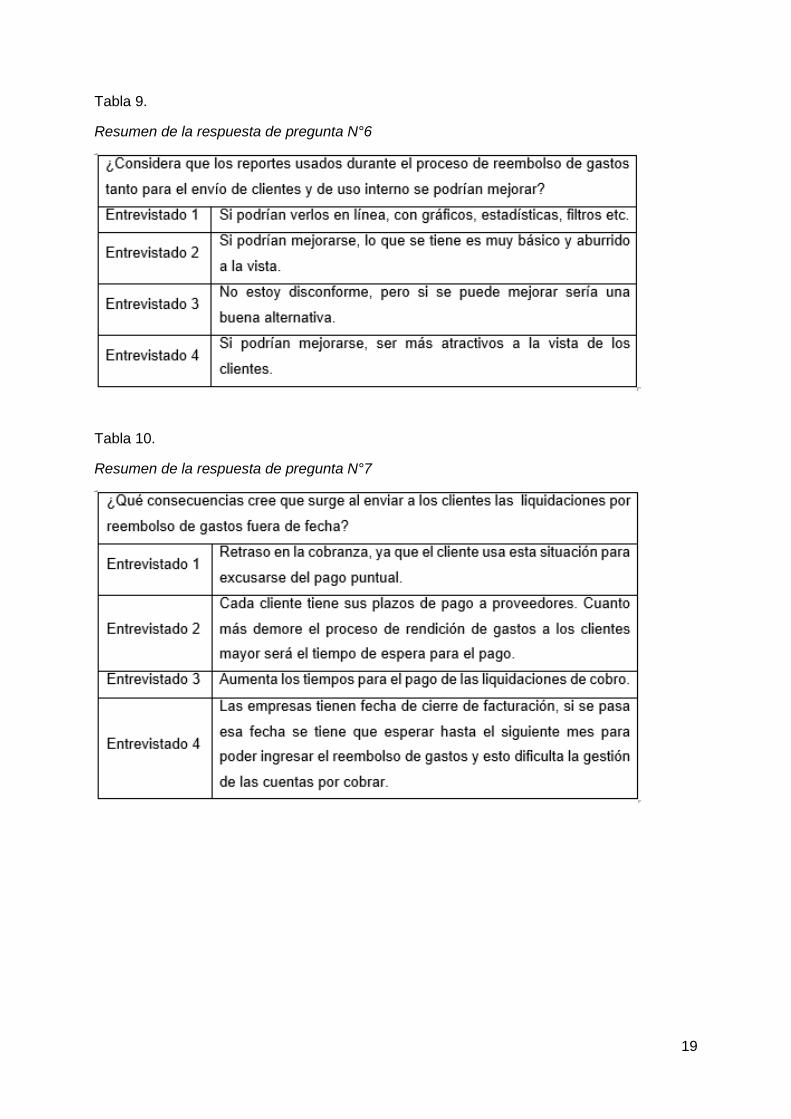

Tabla 9.

Resumen de la respuesta de pregunta N°6

Tabla 10.

Resumen de la respuesta de pregunta N°7

20

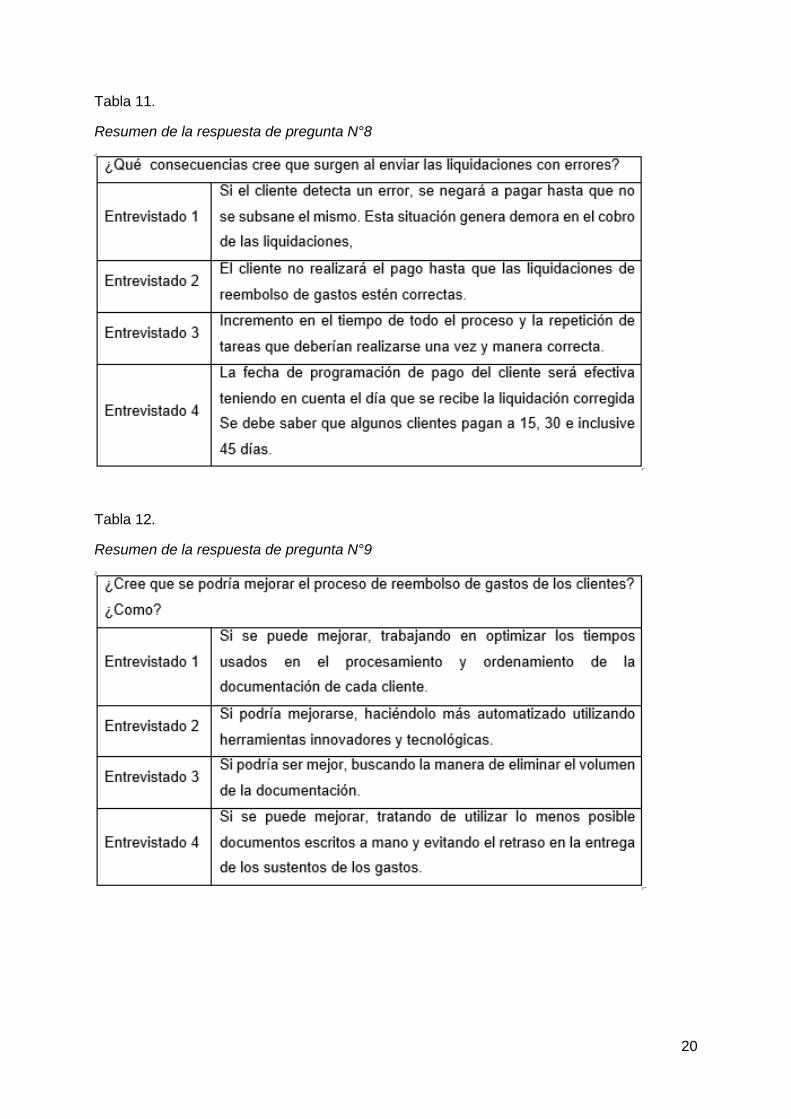

Tabla 11.

Resumen de la respuesta de pregunta N°8

Tabla 12.

Resumen de la respuesta de pregunta N°9

21

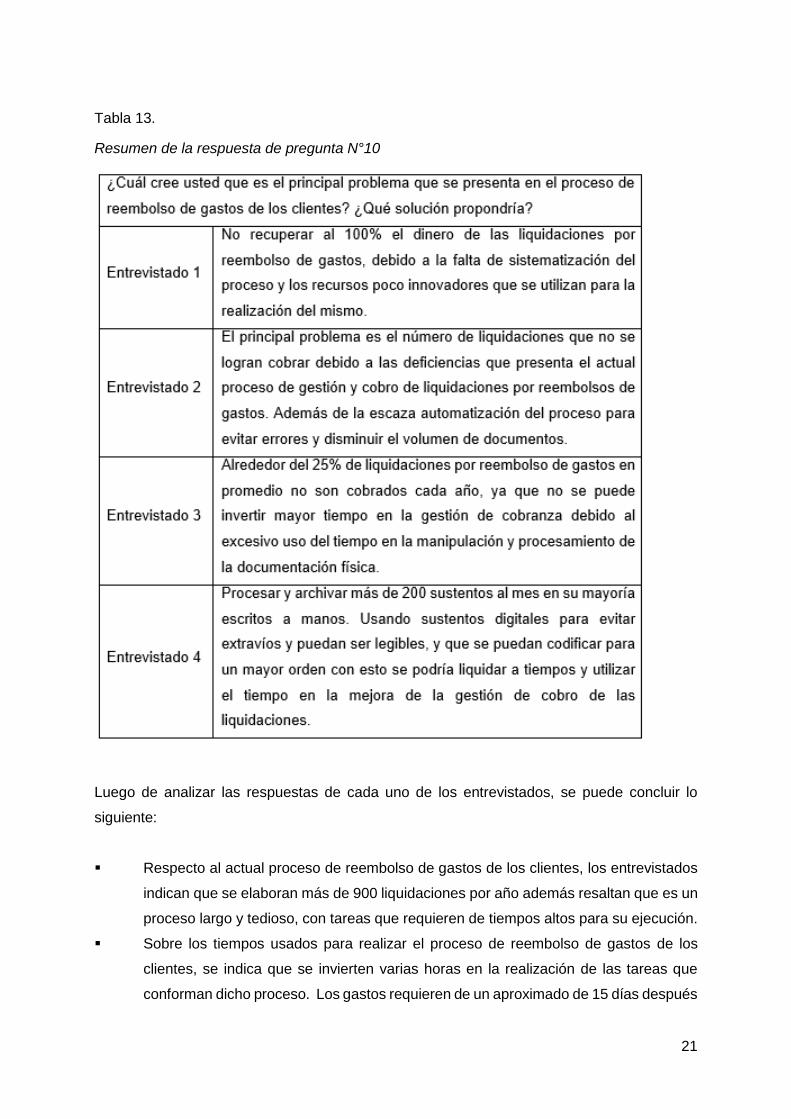

Tabla 13.

Resumen de la respuesta de pregunta N°10

Luego de analizar las respuestas de cada uno de los entrevistados, se puede concluir lo

siguiente:

Respecto al actual proceso de reembolso de gastos de los clientes, los entrevistados

indican que se elaboran más de 900 liquidaciones por año además resaltan que es un

proceso largo y tedioso, con tareas que requieren de tiempos altos para su ejecución.

Sobre los tiempos usados para realizar el proceso de reembolso de gastos de los

clientes, se indica que se invierten varias horas en la realización de las tareas que

conforman dicho proceso. Los gastos requieren de un aproximado de 15 días después

22

del cierre de cada mes para poder ser procesados y un adicional de 5 días para

ordenarlos, clasificarlos y archivarlos en files para luego preparar los documentos de

cobranza y proceder con el envío a los clientes.

Los entrevistados indican que los recursos con los que se cuenta para realizar el

proceso son poco innovadores y no ayudan a simplificar la elaboración de entre 150 y

170 liquidaciones por mes.

Se menciona que el proceso presenta un gran volumen de documentación física y

escrita a mano, más de 200 documentos, que se deben ordenar, clasificar y archivar

en un aproximado de 15 files, dicha situación ocasiona la pérdida de los mismos y el

aumento del margen de error.

Las respuestas afirman que el proceso de reembolsos de gastos presenta un bajo

seguimiento y/o monitoreo en el cobro de las mismas, ya que la mayoría del tiempo

es usado en preparar y emitir los documentos de cobro quedando un tiempo mínimo

para realizar la cobranza a los clientes, acumulando las cuentas por cobrar.

En la entrevista la mayoría menciona que los reportes usados actualmente para la

gestión de cobranza a los clientes son poco atractivos a la vista y pueden mejorarse.

Según las respuestas podemos decir que los entrevistados concuerdan que el envío

de liquidaciones fuera de fecha retrasa la cobranza y aumenta las cuentas por cobrar,

ya que cada cliente maneja sus propias políticas de pago a proveedores. Además,

enviarlas con errores también genera demora en el cobro, ya que el cliente se negará

a pagar hasta que no se subsane el error.

Los entrevistadores consideran que el principal problema que existe en el proceso de

reembolsos de gastos es el no recuperar el 100% del dinero constantemente queda

pendiente el cobro de un 25% de liquidaciones en promedio que no se llegan a cobrar

cada año, esta situación podría mejorar si se logra optimizar los tiempos y eliminar el

volumen de la documentación.

23

Herramientas de diagnóstico

Para sustentar la información obtenida por los colaborados del estudio DLA Pizarro Botto

Escobar abogados mediante las entrevistas a profundidad y en la búsqueda de analizar a

fondo la problemática en cuestión se aplicaron las siguientes herramientas de diagnóstico, lo

cual nos permitirá conocer las diversas causas que evidencian el origen del mismo.

.

24

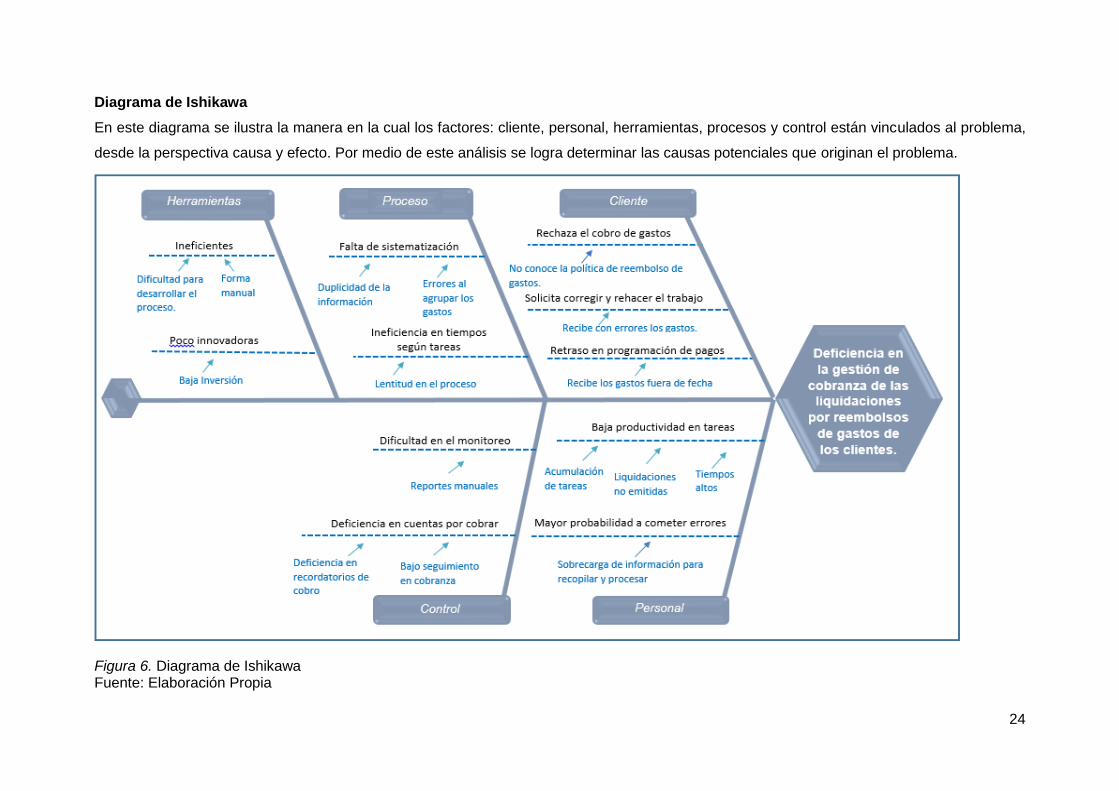

Diagrama de Ishikawa

En este diagrama se ilustra la manera en la cual los factores: cliente, personal, herramientas, procesos y control están vinculados al problema,

desde la perspectiva causa y efecto. Por medio de este análisis se logra determinar las causas potenciales que originan el problema.

Figura 6. Diagrama de Ishikawa Fuente: Elaboración Propia

25

Análisis de Ishikawa

Podemos visualizar en la cabeza de nuestro diagrama de pescado que la problemática en

cuestión son las liquidaciones por reembolsos de gastos no cobradas, situación que es

originada por causas principales y causas secundarias, las cuales están clasificadas según la

dimensión en la que ocurran. La información más representativa que refleja el diagrama es la

siguiente:

En la dimensión cliente, se visualiza que el cliente reciba los gastos fuera de fecha

(causa principal) lo que provoca que se retrase la programación del pago de los

mismos (causa secundaria).

En la dimensión personal, encontramos que la baja productividad en tareas (causa

principal) incrementa la acumulación de tareas del personal y tiempos más altos

(causas secundarias).

En la dimensión herramientas se señala que las mismas son ineficientes y poco

innovadoras (causas principales) lo cual ocasiona dificultad para desarrollar el trabajo

(causa secundaria).

En la dimensión proceso, se presenta ineficiencia en tiempos según tareas (causa

principal) lo que genera que el proceso sea lento y dure más tiempo (causa

secundaria).

En la dimensión control, existe un bajo seguimiento en las cobranzas (causa principal)

y en consecuencia genera deficiencia en las cuentas por cobrar (causa secundaria).

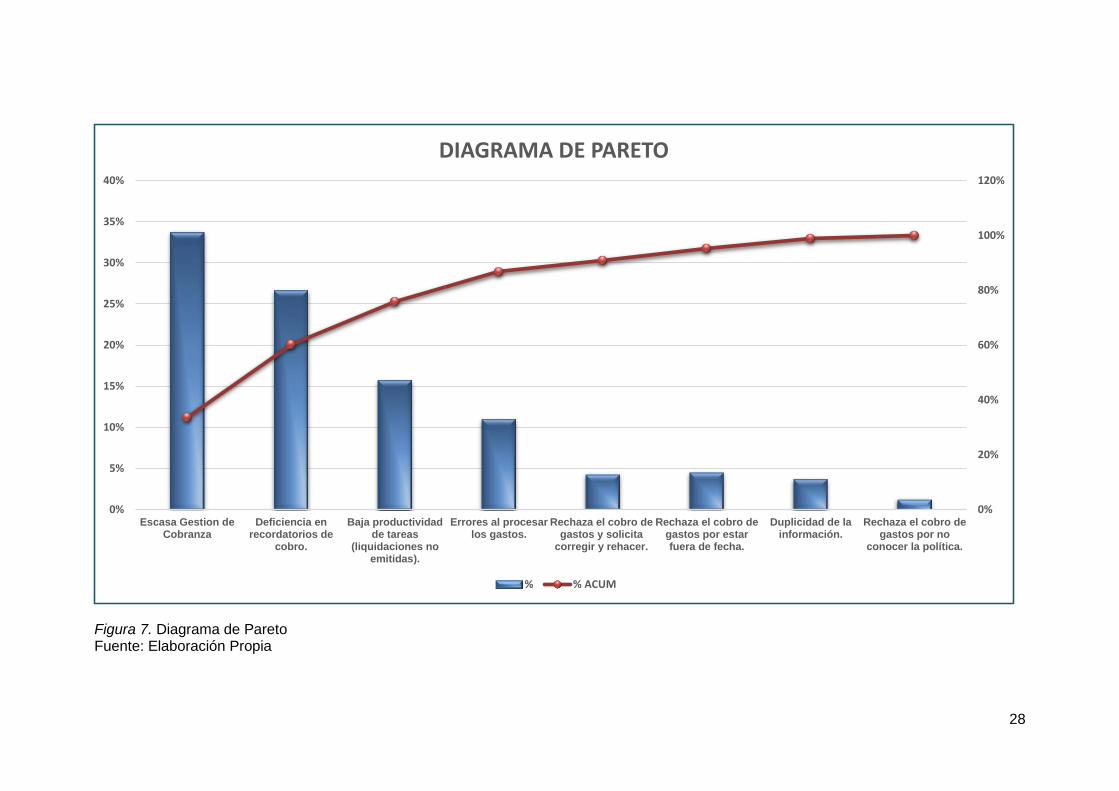

Diagrama de Pareto

El diagrama en mención llamado también curva 80-20, tiene como finalidad solucionar con

eficiencia las dificultades más representativas de un problema específico.

Para tabular los datos en el diagrama de Pareto, se realizó un cuadro de frecuencias de las

principales causas del problema, en base a las respuestas obtenidas en las entrevistas y

usando información recopilada del primer trimestre del año 2018. Ver anexo 6.

El cual nos permitirá determinar el orden de prioridades e identificar las principales causas del

problema.

En la siguiente página se ilustra el cuadro de frecuencias:

26

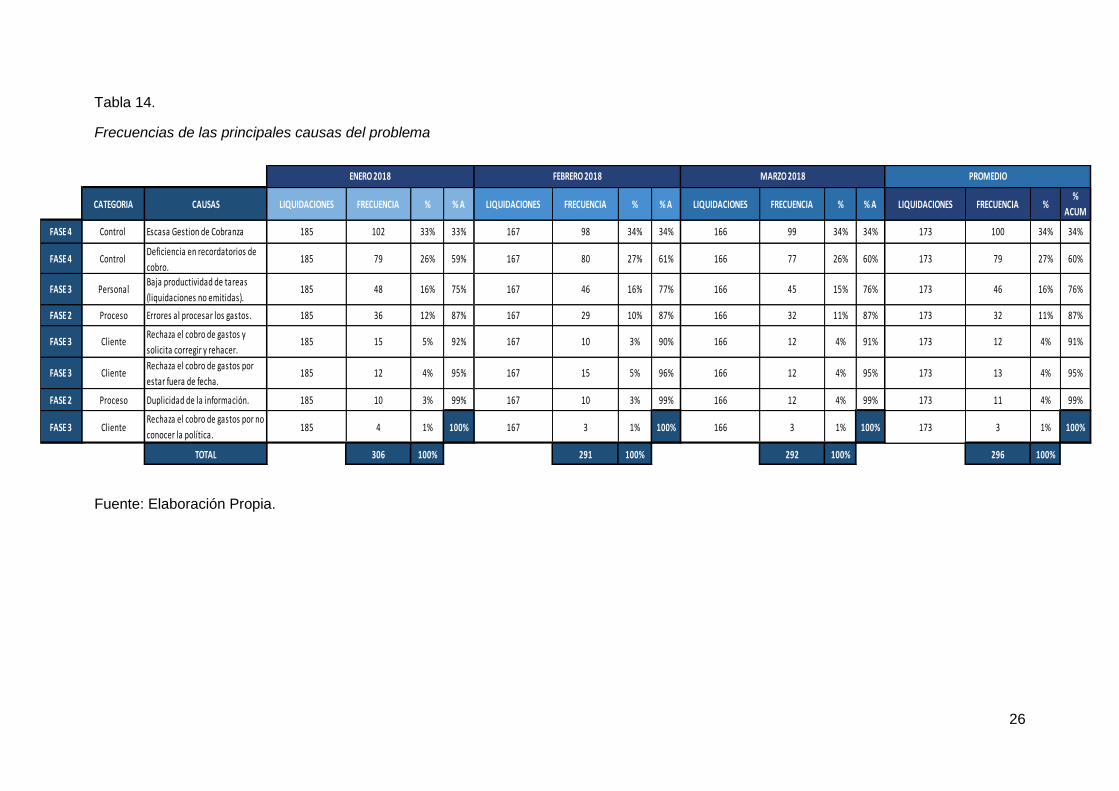

Tabla 14.

Frecuencias de las principales causas del problema

Fuente: Elaboración Propia.

CATEGORIA CAUSAS LIQUIDACIONES FRECUENCIA % % A LIQUIDACIONES FRECUENCIA % % A LIQUIDACIONES FRECUENCIA % % A LIQUIDACIONES FRECUENCIA %%

ACUM

FASE 4 Control Escasa Gestion de Cobranza 185 102 33% 33% 167 98 34% 34% 166 99 34% 34% 173 100 34% 34%

FASE 4 Control Deficiencia en recordatorios de

cobro.185 79 26% 59% 167 80 27% 61% 166 77 26% 60% 173 79 27% 60%

FASE 3 PersonalBaja productividad de tareas

(liquidaciones no emitidas).185 48 16% 75% 167 46 16% 77% 166 45 15% 76% 173 46 16% 76%

FASE 2 Proceso Errores al procesar los gastos. 185 36 12% 87% 167 29 10% 87% 166 32 11% 87% 173 32 11% 87%

FASE 3 ClienteRechaza el cobro de gastos y

solicita corregir y rehacer. 185 15 5% 92% 167 10 3% 90% 166 12 4% 91% 173 12 4% 91%

FASE 3 ClienteRechaza el cobro de gastos por

estar fuera de fecha.185 12 4% 95% 167 15 5% 96% 166 12 4% 95% 173 13 4% 95%

FASE 2 Proceso Duplicidad de la información. 185 10 3% 99% 167 10 3% 99% 166 12 4% 99% 173 11 4% 99%

FASE 3 ClienteRechaza el cobro de gastos por no

conocer la política.185 4 1% 100% 167 3 1% 100% 166 3 1% 100% 173 3 1% 100%

TOTAL 306 100% 291 100% 292 100% 296 100%

PROMEDIOENERO 2018 FEBRERO 2018 MARZO 2018

27

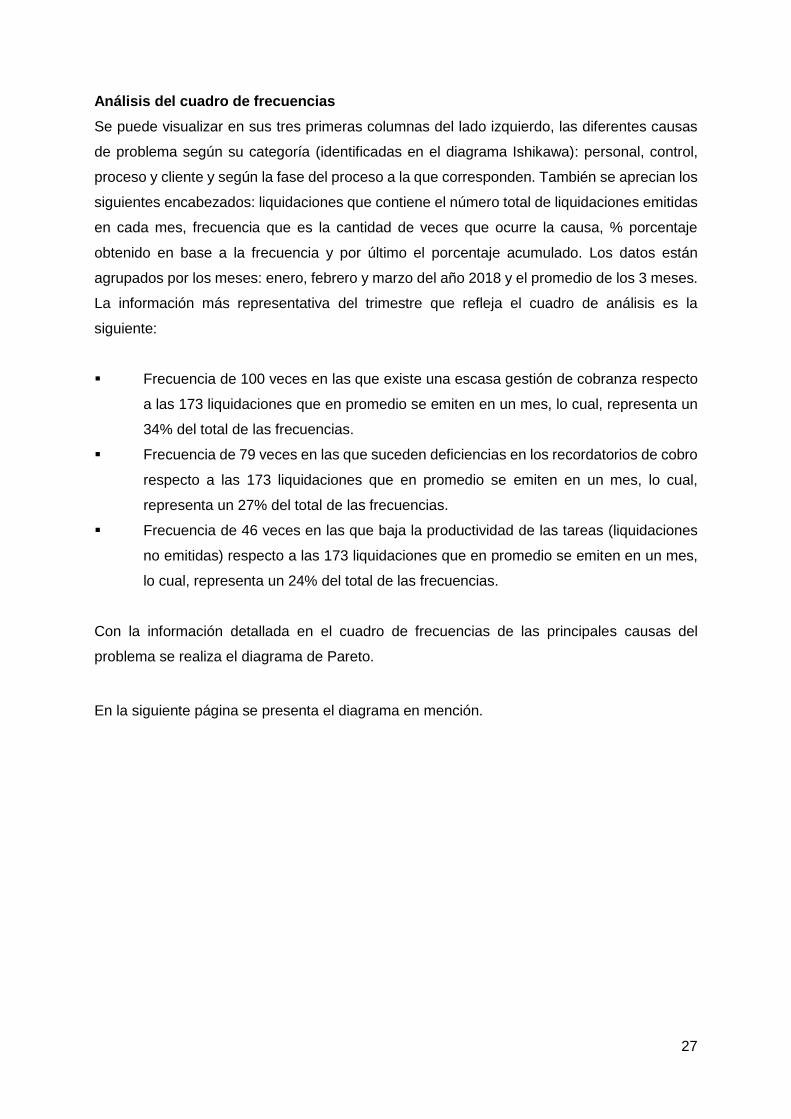

Análisis del cuadro de frecuencias

Se puede visualizar en sus tres primeras columnas del lado izquierdo, las diferentes causas

de problema según su categoría (identificadas en el diagrama Ishikawa): personal, control,

proceso y cliente y según la fase del proceso a la que corresponden. También se aprecian los

siguientes encabezados: liquidaciones que contiene el número total de liquidaciones emitidas

en cada mes, frecuencia que es la cantidad de veces que ocurre la causa, % porcentaje

obtenido en base a la frecuencia y por último el porcentaje acumulado. Los datos están

agrupados por los meses: enero, febrero y marzo del año 2018 y el promedio de los 3 meses.

La información más representativa del trimestre que refleja el cuadro de análisis es la

siguiente:

Frecuencia de 100 veces en las que existe una escasa gestión de cobranza respecto

a las 173 liquidaciones que en promedio se emiten en un mes, lo cual, representa un

34% del total de las frecuencias.

Frecuencia de 79 veces en las que suceden deficiencias en los recordatorios de cobro

respecto a las 173 liquidaciones que en promedio se emiten en un mes, lo cual,

representa un 27% del total de las frecuencias.

Frecuencia de 46 veces en las que baja la productividad de las tareas (liquidaciones

no emitidas) respecto a las 173 liquidaciones que en promedio se emiten en un mes,

lo cual, representa un 24% del total de las frecuencias.

Con la información detallada en el cuadro de frecuencias de las principales causas del

problema se realiza el diagrama de Pareto.

En la siguiente página se presenta el diagrama en mención.

28

Figura 7. Diagrama de Pareto Fuente: Elaboración Propia

0%

20%

40%

60%

80%

100%

120%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Escasa Gestion deCobranza

Deficiencia enrecordatorios de

cobro.

Baja productividadde tareas

(liquidaciones noemitidas).

Errores al procesarlos gastos.

Rechaza el cobro degastos y solicita

corregir y rehacer.

Rechaza el cobro degastos por estarfuera de fecha.

Duplicidad de lainformación.

Rechaza el cobro degastos por no

conocer la política.

DIAGRAMA DE PARETO

% % ACUM

29

Análisis del diagrama Pareto

El diagrama Pareto de la figura 6, presenta en el eje de “x” las causas ordenadas de manera

descendente, de izquierda a derecha según su importancia y separados por barras, también

se visualiza en el eje “y” izquierdo el porcentaje y en el eje “y” derecho el porcentaje acumulado

que cada una de ellas representa. El valor porcentaje está representado por barras de color

azul.

La información más representativa es la siguiente:

La escasa gestión de cobranza es la causa que presenta el mayor y más importante

valor dentro del presente análisis, con un 34% de frecuencia.

Deficiencia en recordatorios de cobro y baja productividad de tareas (liquidaciones no

emitidas) son las siguientes causas con valores resaltantes con un 27% y 16%

respectivamente.

Por último, encontramos que el porcentaje acumulado indica que las 3 primeras

causas: escasa gestión de cobranza, deficiencia en recordatorios de cobro y baja de

productividad de tareas (liquidaciones no emitidas a tiempo) suman un 76%.

30

2.2.2 Formulación del problema

Según los resultados obtenidos mediante el diagrama de Ishikawa y las demás herramientas

de diagnóstico, se demuestra que existen diversas causas principales y secundarias dentro

del proceso de reembolso de gastos las cuales derivan y exponen como principal deficiencia

la existencia de liquidaciones no cobradas cada año, es decir una determinada cantidad de

gastos no son recuperados, tendencia que según la data histórica del estudio DLA Piper

Pizarro Botto Escobar abogados, se encuentra en aumento. De esta manera surgen las

siguientes preguntas:

Problema general

Deficiencia en la gestión de cobranza de las liquidaciones por reembolsos de gastos

de los clientes del estudio DLA

Problemas específicos

¿Cómo disminuir los tiempos del proceso de gestión y cobranza de liquidaciones por

reembolsos de gastos a través de una herramienta tecnológica?

¿Cuáles son los parámetros y lineamientos para ordenar el proceso de reembolsos de

gastos de los clientes mediante la implementación de una política funcional?

2.3 Objetivos

2.3.1 Objetivo general

Mejorar la gestión de cobranza del proceso de reembolso de gastos determinando la

reducción de liquidaciones por reembolsos de gastos no cobradas por los clientes del estudio

DLA Piper Perú, Lima 2018

2.3.2 Objetivos específicos

Disminuir los tiempos del proceso de gestión y cobranza de liquidaciones por

reembolsos de gastos.

Establecer parámetros y lineamientos para ordenar el proceso de gestión y cobranza

de liquidaciones por reembolsos de gastos mediante la implementación de una política

funcional.

31

2.4 Justificación

Con los resultados obtenidos en la presente propuesta de mejora, se identificarán con certeza

los problemas que existen en el actual proceso de gestión y cobranza de reembolso de gastos

de los clientes con la finalidad ordenan, alinear y sistematizar el proceso en mención.

Esta propuesta busca reducir la cantidad de liquidaciones de gastos por reembolso de

gastos no pagadas por los clientes de tal manera que el estudio DLA Piper Pizarro Botto

Escobar abogados pueda recuperar el dinero de diversos gastos en los que ya incurridos, los

cuales derivan exclusivamente de la prestación del servicio legal.

2.5 Alcances y limitaciones

Alcances

La propuesta de mejora está diseñada para el estudio DLA Piper Pizarro Botto Escobar

abogados, dedicada a la prestación de servicios legales, ubicada en la ciudad de Lima.

Específicamente se refiere al proceso de gestión y cobranza de las liquidaciones por

reembolsos de gastos a los clientes, realizado por área administrativa del estudio.

Limitaciones

Las limitaciones que existen para poder realizar esta propuesta son la poca información

científica y de investigación sobre el tema de la gestión de reembolsos de gastos en empresas

del rubro de prestación de servicios legales.

32

Capítulo 3: Marco teórico

3.1 Eficiencia

En la actualidad, dentro de las empresas, la eficiencia es un factor muy importante considerar

al momento de evaluar el desarrollo de las tareas según el giro de negocio al que se dediquen.

Los autores Ganga, Cassinelli, Piñones y Quiroz (2015) señalan que vivimos en un

mundo en el cual las organizaciones están inmersas en ambientes muy exigentes y

competitivos y, en este orden de cosas, el desempeño organizacional tiende a ser juzgado,

cada vez más, por los niveles de eficiencia con las que operan las unidades productivas

(p.134). Esto quiere decir que mediante la eficiencia podemos calificar, describir, medir el

trabajo y el cumplimiento de las funciones de cada trabajador, de un área específica y de toda

una empresa en conjunto.

Por su parte, Chase y Jacobs (2014) describen como eficiencia “hacer algo con el

costo más bajo posible” (p.13). Por tanto, podemos entender que se refieren a realizar una

determinada tarea optimizando los recursos existentes de la empresa.

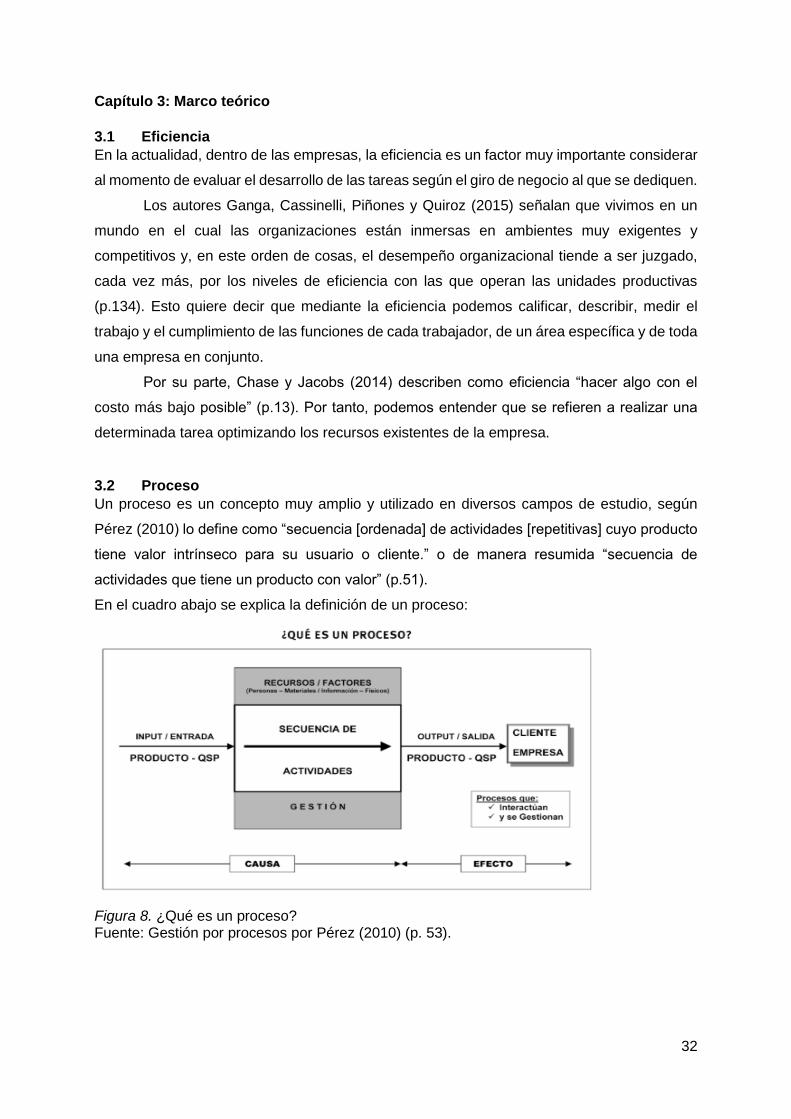

3.2 Proceso

Un proceso es un concepto muy amplio y utilizado en diversos campos de estudio, según

Pérez (2010) lo define como “secuencia [ordenada] de actividades [repetitivas] cuyo producto

tiene valor intrínseco para su usuario o cliente.” o de manera resumida “secuencia de

actividades que tiene un producto con valor” (p.51).

En el cuadro abajo se explica la definición de un proceso:

Figura 8. ¿Qué es un proceso? Fuente: Gestión por procesos por Pérez (2010) (p. 53).

33

Estos conceptos nos ayudan a entender la importancia de identificar los procesos dentro de

una determinada empresa, ya que esto permitirá una mejor planificación en busca de los

logros de objetivos, ordenar y priorizar las tareas y mejorar la productividad mediante la

identificación de oportunidades de mejora. Para este trabajo se deberá detallar y graficar el

proceso de gestión y cobranza de las liquidaciones por reembolsos de gastos.

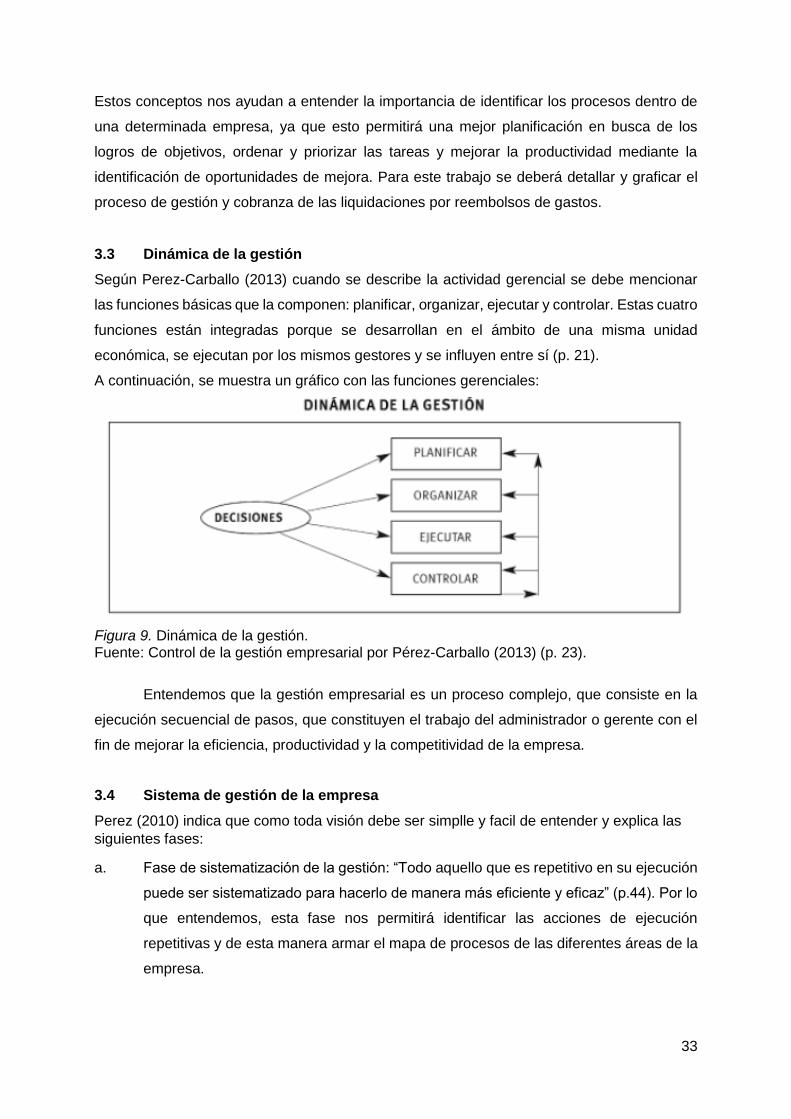

3.3 Dinámica de la gestión

Según Perez-Carballo (2013) cuando se describe la actividad gerencial se debe mencionar

las funciones básicas que la componen: planificar, organizar, ejecutar y controlar. Estas cuatro

funciones están integradas porque se desarrollan en el ámbito de una misma unidad

económica, se ejecutan por los mismos gestores y se influyen entre sí (p. 21).

A continuación, se muestra un gráfico con las funciones gerenciales:

Figura 9. Dinámica de la gestión. Fuente: Control de la gestión empresarial por Pérez-Carballo (2013) (p. 23).

Entendemos que la gestión empresarial es un proceso complejo, que consiste en la

ejecución secuencial de pasos, que constituyen el trabajo del administrador o gerente con el

fin de mejorar la eficiencia, productividad y la competitividad de la empresa.

3.4 Sistema de gestión de la empresa

Perez (2010) indica que como toda visión debe ser simplle y facil de entender y explica las

siguientes fases:

a. Fase de sistematización de la gestión: “Todo aquello que es repetitivo en su ejecución

puede ser sistematizado para hacerlo de manera más eficiente y eficaz” (p.44). Por lo

que entendemos, esta fase nos permitirá identificar las acciones de ejecución

repetitivas y de esta manera armar el mapa de procesos de las diferentes áreas de la

empresa.

34

b. Fase de consolidación y mejora continua del sistema de gestión: “La gestión

sistemática hay que consolidarla; la auditoria interna es una excelente herramienta

para comprobar la consolidación y el perfeccionamiento del sistema de gestión” (p.44).

Esto quiere decir que el enfoque hacia la gestión de procesos nos permitirá volvernos

especialistas, poder dominar e ir mejorando los procesos críticos para la empresa.

c. Fase de excelencia de la gestión: “Sobre el dominio de los procesos ya conseguido,

adoptamos el mismo enfoque, pero hacia otras prácticas de gestión como la

innovación, el conocimiento, la responsabilidad social de la empresa, el cambio,

estrategia en suma” (p.45). Esta última fase, nos recuerda que la búsqueda de la

excelencia debe ser constante y se deben tener en cuenta otros aspectos y factores

que puedan contribuir a ser mejores que la competencia. En el presente trabajo nos

enfocaremos en la innovación y el uso de herramientas tecnológicas para la mejora

del proceso de gestión de cobranza de gastos.

A continuación, se muestra el gráfico con las 3 fases del sistema de gestión:

Figura 10. Visión estratégica del desarrollo de la organización. Fuente: Gestión por procesos por Pérez (2010) (p. 45).

35

3.5 Procesos de gestión

Según Pérez (2010) explica el proceso de gestión de la siguiente manera: mediante

actividades de evaluación, control, seguimiento y medición aseguran el funcionamiento

controlado del resto de procesos, además de proporcionar la información que necesitan para

tomar decisiones (mejor preventivas que correctores) y elaborar planes de mejora eficaces.

Además, afirma que los procesos de gestión funcionan recogiendo datos del resto de los

procesos y procesándolos para convertirlos en información de valor para sus clientes internos;

información comprensible, fiable, precisa, oportuna y, sobre todo, accesible y aplicable para

la toma de decisiones (p.109). Por tanto, durante el proceso de gestión es necesario tomar

mucha atención a las actividades de evaluación, control y seguimiento ya que estas nos

permitirán identificar posibles errores y en que fallas se está incurriendo para poder tomar las

acciones necesaria para su erradicación, ya que el proceso de gestión tiene como objetivo

mejorar la productividad y competitividad de la empresa.

Si nos enfocamos en el término control, Pérez-Carballo (2013) indica que es aquella

función que pretende asegurar la consecución de los objetivos y planes prefijados en la fase

de planificación. Como última etapa formal del proceso de gestión, el control se centra en

actuar para que resultados generados en las fases que le preceden sean los deseados (p.21).

Por tanto, entendemos que sin objetivos claros y definidos no existe un correcto control, ya

que, perdería su valor como instrumento de mejora de la gestión, ya que ambas acciones

están relacionadas.

3.6 Gestión de cobranza

En las empresas la gestión de cobranza es indispensable para el funcionamiento de la

mismas, para lograr su efectividad es necesario establecer un proceso adecuado que

garantice su cumplimento. Sobre este tema Molina (2005) indica lo siguiente “la cobranza

debe reunir tres requisitos: ser adecuada, oportuna y completa” (p.9). Es decir, se debe usar

correctamente las herramientas y tácticas de cobranza según las características de cada

cliente. La cobranza debe empezar a realizarse en el momento justo para evitar posibles

retrasos, por último, se debe apuntar a que los pagos sean completos y no parciales.

Por su parte, Van y Wachowicz (1999) indican que “la compañía decide su política de

cobranza a través de la combinación de procedimientos de cobros, incluyen envió de cartas,

faxes, llamadas telefónicas, visitas personales y acción legal” (p.30).

3.7 Reembolso

Según Cabanellas (2006) indica que se entiende como tal “al cobro o pago de lo dado o

recibido en préstamo, según la posición de acreedor o deudor que se considere. Vuelta de

36

una suma a poder del que la había desembolsado o al de su derecho habiente. Reintegro del

valor de la cosa remitida, antes de la entrega o en el acto mismo” (p.368). A partir de ello,

podemos decir que se entiende por reembolso de gastos al que se produce cuando el

vendedor del bien o prestador del servicio contrata con un tercero a nombre de él, pero por

cuenta del adquiriente del bien o usuario del servicio la adquisición de otro bien o la prestación

de otro servicio.

3.8 Liquidación

Según Cabanellas (2006) el término tiene varios significados y connotaciones, entre las cuales

indica que liquidación es el “ajuste formal de cuentas” (p.450).

3.9 Políticas en una empresa

Según Gil (2010) explica que “la política en una empresa pueda situarse a distintos niveles

organizativos y tener y tener un carácter de mayor o menor generalidad. Por ello se habla de

política general de la empresa o de políticas de servicios” (p.215). Es decir, las políticas

generales se aplican a todas las unidades de la empresa y las políticas de servicios a ciertos

aspectos o procesos concretos.

Por su parte Palacios (2012) indica que “las políticas establecen las condiciones de contorno

para que las acciones y decisiones se encausen por un camino correcto en busca de los

objetivos” (p.54). Por tanto, las políticas contribuyen a reducir errores e inconvenientes y

ayudan a desarrollar las tareas y actividades para cumplir las metas.

3.10 Políticas de departamento o funcionales

Dentro de las diversas áreas, departamentos o divisiones también existen políticas donde

establecen ciertos parámetros. Sobre este punto Gil (2010) explica que “es útil que cada

departamento o función defina su orientación respecto a aquellos puntos que, de alguna

manera, sean más o menos repetitivos. Esto hará que se aseguren las decisiones útiles en el

tiempo oportuno por parte de las distintas unidades organizativas (…)”. Por su parte Palacios

(2012) las políticas funcionales se aplican funciones, producciones, compras, finanzas,

personal, mercadeo, etc. (p.55). Por lo tanto, podemos afirmar que las políticas de

departamento o funcionales son importantes para regular procesos o tareas que forman parte

del día a día de un área determinada.

3.11 Sistematización de procesos

Según Cifuentes (2006) indica que “se puede sistematizar todo un proyecto o un componente

específico del mismo, tal como diferentes actividades o una determinada fase de un proyecto

37

(p.31). Es decir, sistematizar es ordenar las tareas de manera lógica con el fin de optimizar un

proceso que es repetitivo.

3.12 Aplicaciones o software de aplicación específico

Según De Pablos, Lopez-Hermoso, Martin-Romo y Medina (2004) indica que “las aplicaciones

son programas diseñados para ejecutar trabajos o procesos de cálculo específicos que

precisa el usuario o la unidad empresarial¨ (p.114). Es decir que podemos utilizar las

aplicaciones como herramientas para ayudarnos en el desarrollo de las tareas y procesos

dentro de las empresas.

Además, menciona 2 categorías de aplicación específico:

“Estándar: aplicación ya existente en el mercado que responde a las necesidades

genéricas del proceso a mecanizar.

A medida: responden a las necesidades específicas de la empresa que las ha

solicitado” (p.114).

Podríamos decir que el aplicativo a medida tiene como ventaja el poder diseñarla

según las necesidades de la empresa y sus clientes.

Por otro lado, Amaya (2010) indica que “el termino software de aplicación describe los

programas que se escriben para los usuarios o son escritos por ellos, con el fin de aplicar la

computadora a una tarea específica” (p.33).

Ambos autores recalcan que los software de aplicación tiene como función ayudar a

los usuarios a realizar tareas específicas.

3.13 Estudios nacionales

Gonzales (2016) en su tesis, desarrolló un sistema para el control del proceso de capacitación

de una empresa de telecomunicaciones, con el fin de minimizar las altas incidencias y obtener

un mayor control sobre procesos de capacitación ejecutados por la Academia Perú. El objetivo

de este estudio fue implementar un sistema de información web que ayudaría a centralizar la

información actual, reduciendo los tiempos de entrega de reportes de indicadores que son

generados por este nuevo sistema. Además, de una estandarización de información de los

eventos de capacitación y, a su vez, pueda ayudar a mejorar y modelar los procesos de la

Academia Perú definiendo los niveles de comunicación y de esta manera mantener la

integridad de la información. En esta investigación se realizaron pruebas piloto la cuales

generaron un impacto positivo, donde el autor menciona que “(…) los tiempos de entrega de

indicadores producto de los eventos de capacitación se han reducido considerablemente con

la implementación de la solución web. Por ejemplo, antes de la implementación, la elaboración

de los informes y reportes a entregar demoraban 3 días aproximadamente; después de la

implementación del software esta tarea demora únicamente segundos” (p. 114). Entonces, la

38

sistematización de los procesos puede ayudar a la mejora de la reducción de tiempos para la

formulación de reportes. También, hay que puntuar que la inclusión de una nueva tecnología

puede ser muy útil al incorporar nuevos procesos que sean necesarios dependiendo de la

necesidad del usuario interno.

Guzman (2017) en su tesis, da a conocer la necesidad de la implementación de un

sistema de cobranza para disminuir la morosidad de los préstamos otorgados en una empresa

pública, con la finalidad de mejorar la gestión, controlando y optimizando los procedimientos

de cobranzas, enfocándonos en disminuir la morosidad, y cambiando cualquier proceso

inadecuado, el cual afecte la recuperación de los préstamos otorgados. Dentro de las

conclusiones obtenidas el autor menciona lo siguiente: Evaluar la existencia de necesidad de

implementar un sistema de cobranzas es de vital importancia para las entidades, si dichas

entidades desean mejorar su recuperación de cuotas de préstamos otorgados y para los

saldos de cuentas por cobrar que se presenta en los estados financieros, la misma que viene

presentado saldos en exceso por carencia de identificación de depósitos realizados o por el

incumplimiento de los beneficiarios, generando con el tiempo la morosidad perjudicial para la

entidad por el riesgo a recuperar lo invertido (p. 102). Por lo que entendemos que sistematizar

los procesos, con mayor razón si estos contienen mucha información por validar, ordenar y

almacenar, es una opción recomendable para mejorar la eficiencia de los mismos, debido a

que usar un aplicativo nos ayudara a optimizar los recursos, simplificar tiempos y llevar un

mayor control.

Chavez (2017) en su trabajo de suficiencia profesional busca mejorar al proceso de

créditos y cobranzas para optimizar la liquidez de una empresa logística, indica que los

principales problemas que tiene son la baja liquidez y la caída de ingresos, afirmando que sus

variables de estudio son procesos y liquidez. También menciona que es importante mejorar

el proceso de créditos y cobranzas, cobrando y fidelizando a sus clientes con eficiencia,

cobrándoles en el menor tiempo posible para lograr el movimiento eficaz y eficiente de las

cuentas por cobrar (p. 29). Por último, en sus conclusiones indica que ha encontrado dentro

del proceso actividades innecesarias propias del desorden por no seguir políticas; además

implemento formatos e indicadores de medición.

Céspedes (2018) en sus tesis propone la implementación de un sistema de gestión de

seguridad basado en la ley de seguridad n° 29783 para una empresa de transporte de carga

pesada. Presenta como uno de sus objetivos diseñar la planificación e implementación de un

sistema de seguridad y en sus conclusiones indica que el impacto de esa acción fue positivo

para la empresa, disminuyendo los índices de accidentabilidad (p.64). Por lo tanto podemos

39

entender que armar un sistema el cual debe estar debidamente documentado y respaldado

por formatos y políticas contribuye a ordenar y a cumplir ciertos parámetros que pueden

quedar en el aire dentro de los procesos y que pueden generar impactos negativos.

Marca (2019) en sus tesis, presenta como objetivo principal reducir un 20% la pérdida

de clientes en una EDPYME, afirmando que el problema es debido a errores en el área de

producción, para lo cual propone juntar dos propuestas de mejora que serían mejorar el

proceso de clasificación de clientes y la creación de un comité de estandarización y mejora

de procesos operativos. Lo que nos indica la importancia de estandarizar los procesos

productivos para disminuir el porcentaje de errores en las tareas y la baja productividad.

Garcia (2019) en su tesis, explica que una empresa de importación y exportación de

equipos de medición ambiental, control de calidad de hidrocarburos y rayos x, se ha ido

desarrollando sin una estandarización de proceso lo que generó un estancamiento en los

procesos de la empresa. Para lo cual realizó el análisis del proceso de ventas y de su política

de inventarios y plantea que los problemas se solucionarán mediante la aplicación de una

política óptima de inventario utilizando el modelo matemático EOQ, la cual es sustentada

mediante la reducción de los costes excesivos en la compra de los bienes. Además, se realizó

una política de ventas que incentiva a los vendedores alcanzar metas mensuales. Por lo tanto,

nos demuestra la importancia de implementar políticas en los procesos con el fin de mejorar

la productividad en el desarrollo de actividades.

3.14 Estudios internacionales

Escobar (2013) en su tesis, elabora un manual de políticas y procedimientos contables en el

que se describe cada uno de los pasos que se necesitan realizar una operación, asimismo,

sistematizar las actividades contables y administrativas en una empresa que fabrican cajas

de cartón corrugado con el objetivo de “ordenar, uniformizar y controlar el cumplimiento de las

rutinas de trabajo, así como fomentar el cumplimiento de los compromisos del departamento

de contabilidad, especialmente en materia contable y fiscal” (…) (p.57). Además, concluye

con lo siguiente: “En el desarrollo de la investigación se comprobó que la empresa no cuenta

con un manual de políticas y procedimientos contables, lo que dificulta el correcto uso de los

recursos humanos, materiales y financieros” (p.120). Por lo tanto, debemos tener en cuenta

la importancia de implementar políticas en las empresas con el fin de ordenar, reducir tiempos

aumentando la eficiencia y obtener mayor control de las actividades y procesos dentro de las

empresas.

40

Espín y Campoverde (2018) en su tesis diseñó un manual de políticas de crédito y

cobranzas para una agencia de viajes con la finalidad de “evitar el uso incorrecto del personal

de área, materiales y recursos para lograr excelentes resultados en los procesos a realizar”,

“evitar la duplicidad de actividades para economizar tiempo y esfuerzo en la realización del

trabajo” (…) (p.56). Dentro de las conclusiones obtenidas el autor menciona lo siguiente: “el

riesgo financiero que la agencia de viaje Livestravel S.A posee se debe mucho a la falta de

procesos y procedimientos para recuperación de cartera y esto puede provocar que la

empresa continúe en marcha” (p.79). Con esto, podemos entender que tener políticas dentro

de las empresas ayuda a los trabajadores a tener claro cuáles son sus procedimientos y poder

realizar sus tareas de manera eficiente.

Altamirano (2011) en su tesis decide analizar la incidencia de las políticas de venta

en el proceso de crédito y cobranza en una empresa automotriz y expone que las actuales