Las microfinanzas más allá del Microcrédito.

La Educación Financiera

1. La cara social de las microfinanzas

2. El modelo de EF del Grupo Sparkassen en Alemania.

3. El Programa “Yo y mis finanzas” y la experiencia en Colombia.

Valores sociales

promovidos por las

microfinanzas

Prestación de servicios no financieros

Mejorar la calidad y adecuación de los servicios que ya se ofrecen

Aumento de los ingresos de los negocios de los clientes.

El sentido de empoderamiento de construcción de los clientes

Reducción de la vulnerabilidad

El alivio de la pobreza

Mejorar el impacto de las IMF en el medio ambiente y/o la comunidad

DE LA MISIÓN SOCIAL A LA REALIDAD

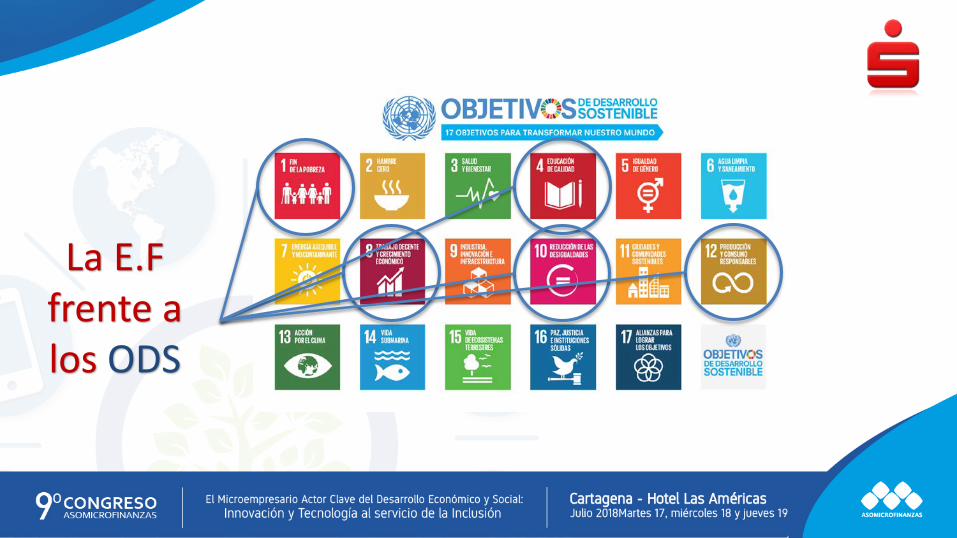

La E.F frente a los ODS

Garantizar una educación inclusiva y equitativa y de calidad y promover

oportunidades de aprendizaje a lo largo de la

vida para todos

Metas relacionadas con la educación en otros ODS

Garantizar que todos los hombres y mujeres, en particular los pobresy los vulnerables, tengan los mismos derechos a los recursoseconómicos, así como acceso a tecnologías apropiadas yservicios financieros, incluida la micro financiación, entreotros.

Velar por que las personas de todo el mundo tenganinformación y conocimientos pertinentes para el desarrollosostenible y los estilos de vida en armonía con la naturaleza

El conocimiento y acceso a los servicio a los financierosde toda la población contribuye a disminuir lasbrechas de la desigualdad.

Aumentar sustancialmente el número de jóvenes y adultos quetienen las competencias necesarias, en particular técnicas yprofesionales, para acceder al empleo, el trabajo decente y elemprendimiento.

2.- El modelo de educación financiera del Grupo

Sparkassenen Alemania

Se promueve desde 1833

Promover el desarrollo local y regional sobre basessólidas de educación financiera, las cuales permitan crearconciencia sobre el uso racional de los recursosfinancieros, la previsión y la planificaciónfinanciera.

Busca fomentar el crecimiento económico,generar confianza y estabilidad tanto en las familiascomo en las empresas y economías sociales y regionales.

Sensibilizar a los niños y jóvenes sobre el uso del dineroy la cultura del ahorro, una labor que se lleva a cabodesde hace más de 70 años.

La E.F en Alemania

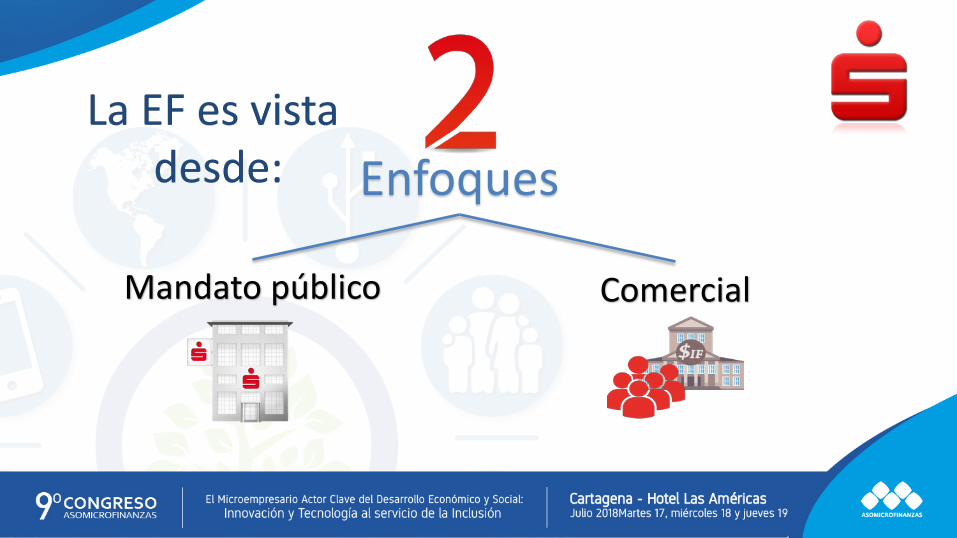

Enfoques

ComercialMandato público

Enseñar cómo ahorrar es un mandato públicointegrado en el ADN de las Cajas deAhorro alemanas.

3 ejes de la oferta de educación financiera::

• Manejo planeado del dinero,

• Inculcar el consumo responsable

• La prevención del endeudamiento.

Inversión anual > 10 millones de euros.

Desde el enfoque del Mandato Público

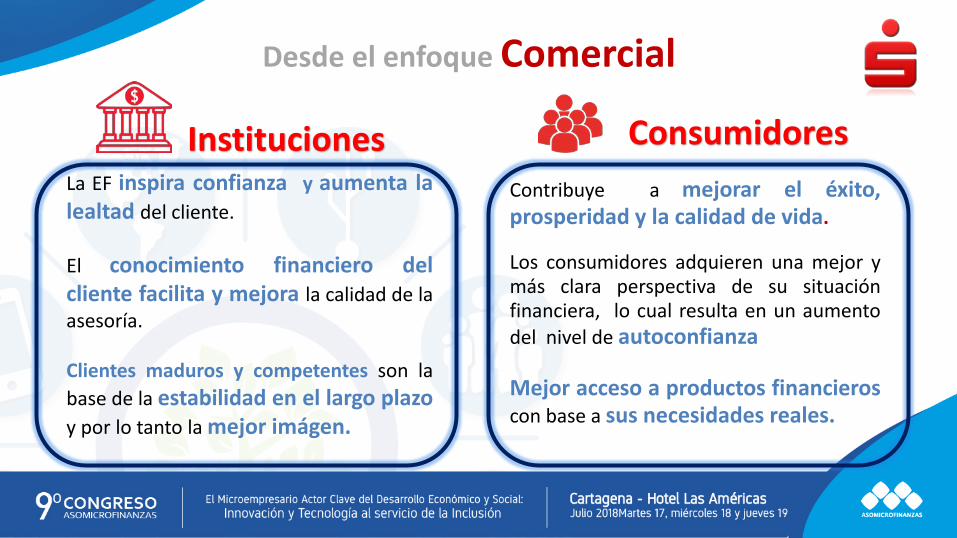

Desde el enfoque Comercial

Contribuye a mejorar el éxito,prosperidad y la calidad de vida.

Los consumidores adquieren una mejor ymás clara perspectiva de su situaciónfinanciera, lo cual resulta en un aumentodel nivel de autoconfianza

Mejor acceso a productos financieroscon base a sus necesidades reales.

La EF inspira confianza y aumenta lalealtad del cliente.

El conocimiento financiero delcliente facilita y mejora la calidad de laasesoría.

Clientes maduros y competentes son labase de la estabilidad en el largo plazoy por lo tanto la mejor imágen.

ConsumidoresInstituciones

3. El Programa “Yo y mis finanzas”

en Colombia

Ejes del modelo educativo

Metodologías reconocidas a nivel internacional y

probadas en campo que permiten la masificación de forma efectiva y eficiente

Alianzas Estratégicas internacionales en 10

países

Enfocados en las diferentes etapas de la

vida de las personas.

Temas Básicos: • Presupuesto personal y familiar,• Ahorro, • Productos y servicios financieros,• Seguros.• Entre otros.

Oferta integral de materiales y metodologías:

Talleres presenciales, materiales autoadministrables y

audiovisuales, e-Learning, etc.

> 420Formadores

Personas117,400

Alianzas estratégicas en Colombia

Niños y jóvenes

Microempresarios

Adultos

31 %

56 %

13 %

+

A dónde queremos llegar…“…No es suficiente la Inclusión Financiera de la población excluida de los servicios financieros…

…

…hay que proveerle de instrumentos de Educación que le permitan una mejor toma de decisiones en el uso de la oferta de productos y servicios financieros. “