Download - LA ECONOMÍA ESPAÑOLA: EVOLUCIÓN RECIENTE Y …

LA ECONOMÍA ESPAÑOLA:

EVOLUCIÓN RECIENTE Y PERSPECTIVAS Luis María Linde Gobernador Cinco Días

11 de marzo de 2014

En el último trimestre de 2013 el nivel de PIB estaba aún un 7,2% por debajo

del nivel que alcanzó en el primer trimestre de 2008.

La economía española ha afrontado un difícil episodio de doble recesión del que

está saliendo de forma gradual.

2

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

2008 2009 2010 2011 2012 2013

Tasa intertrimestral Tasa interanual

PRODUCTO INTERIOR BRUTO

% %

EL RETORNO A TASAS POSITIVAS DEL PIB

Tasas intertrimestrales positivas de crecimiento del PIB en la segunda mitad

de 2013, tras nueve trimestres consecutivos de contracción.

La economía española ha entrado en una fase de recuperación gradual a partir del

verano de 2013.

3

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

2010 2011 2012 2013

Tasa intertrimestral Tasa interanual

PRODUCTO INTERIOR BRUTO

% %

EL RETORNO A TASAS POSITIVAS DEL PIB

LOS DETERMINANTES DE LA MEJORÍA

La recuperación se está basando en:

Un entorno exterior favorable en términos generales

Una progresiva normalización del entorno financiero, que contribuye a reducir

la incertidumbre

Una mejora del empleo y de sus perspectivas, apoyada en la moderación

salarial

Una cierta atenuación del ritmo de consolidación fiscal

El mejor tono de la actividad se sustenta sobre una base relativamente amplia de

factores.

4

La recuperación se consolida en los países desarrollados, incluyendo la UEM,

nuestro principal socio comercial, pero empeoran las perspectivas de crecimiento

de las economías emergentes.

EL ENTORNO EXTERIOR: RECUPERACIÓN Y

REEQUILIBRIO ECONOMÍA MUNDIAL

5

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene 13 abr 13 jul 13 oct 13 ene 14

Paises industrializados EEUU

Reino Unido Japón

Área del euro%

PAISES AVANZADOS

%

Origen de las previsiones

1,0

2,5

4,0

5,5

7,0

8,5

10,0

1,0

2,5

4,0

5,5

7,0

8,5

10,0

ene 13 abr 13 jul 13 oct 13 ene 14

Economías emergentes China

Brasil México

%

ECONOMÍAS EMERGENTES

%

Origen de las previsiones

EVOLUCIÓN DE LAS PREVISIONES DE CRECIMIENTO DEL FMI PARA EL AÑO 2014

LAS PREVISIONES DE CRECIMIENTO E INFLACIÓN

Y LOS SUPUESTOS EXTERNOS

6

Las proyecciones del BCE están sujetas a

supuestos de carácter técnico, entre ellos

el mantenimiento del tipo de cambio y una

evolución de los precios del petróleo en

línea con su tendencia bajista.

1.15

1.20

1.25

1.30

1.35

1.40

1.45

1.50

ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15

TIPO DE CAMBIO SPOT DÓLAR / EURO (a)

(a) La línea discontinua muestra los futuros previstos el 7 de marzo de

2014 para junio, septiembre y diciembre de 2014.

60

70

80

90

100

110

120

ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15

PRECIO SPOT DEL PETRÓLEO WTI

(WEST TEXAS INTERMEDIATE)(a)

(a) La línea discontinua muestra los futuros previstos el 7 de marzo de

2014 para junio, septiembre y diciembre de 2014.

dólares / barril

PREVISIONES DEL BCE (6 de marzo 2014)

2013 2014 2015 2016

CRECIMIENTO DEL PIB -0,4 1,2 1,5 1,8

TASA DE INFLACIÓN 1,4 1,0 1,3 1,5

EL ENTORNO EXTERIOR: TENDENCIA

APRECIATORIA DEL EURO FRENTE AL DÓLAR

7

Desde mediados de 2012 el euro se ha apreciado frente al dólar, en un contexto de reducido diferencial de tipos en los mercados monetarios

-3

-2

-1

0

1

2

3

0.80

0.95

1.10

1.25

1.40

1.55

1.70

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

DIFERENCIAL TIPO INTERBANCARIO A TRES MESESUEM-ESTADOS UNIDOS (Escala derecha)

TIPO CAMBIO $/€

$/€

TIPO DE CAMBIO Y DIFERENCIAL INTERBANCARIO A TRES MESES: AREA DEL EURO FRENTE A ESTADOS UNIDOS

%

LAS CONDICIONES FINANCIERAS: MEJORA

GRADUAL

8

Se ha reducido significativamente el grado de tensión, pero persiste la fragmentación de los mercados financieros del área del euro, lo que hace que las condiciones de financiación de la economía española sigan siendo demasiado restrictivas.

0

100

200

300

400

500

600

700

ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14

FRANCIA ITALIA ESPAÑA

pb

DIFERENCIALES SOBERANOS FRENTE A ALEMANIA A DIEZ AÑOS

ESTÁ CAMBIANDO LA TENDENCIA DE LA

FINANCIACIÓN AL SECTOR PRIVADO

9

-7

-6

-5

-4

-3

-2

-1

0

1

2011 2012 2013 2014

HOGARES SOCIEDADES NO FINANCIERAS TOTAL

%

FINANCIACIÓN DE LOS HOGARES Y LAS SOCIEDADES NO FINANCIERAS

(Crecimiento interanual y contribuciones)

La tendencia de la financiación (crédito y emisiones) de las empresas se ha

invertido. La contracción del crédito a las familias muestra síntomas de mayor

estabilidad.

10

EL SOBREENDEUDAMIENTO SE VA CORRIGIENDO

El proceso de desendeudamiento de sociedades y hogares ha continuado, y la

carga financiera de ambos sectores ha seguido reduciéndose.

40

50

60

70

80

90

100

110

120

130

140

02 03 04 05 06 07 08 09 10 11 12 13

HOGARES SOCIEDADES NO FINANCIERAS

% PIB

RATIOS DE ENDEUDAMIENTO

0

2

4

6

8

10

12

14

02 03 04 05 06 07 08 09 10 11 12 13

HOGARES (INTERESES Y AMORTIZACIÓN)

SOCIEDADES NO FINANCIERAS (INTERESES)

% PIB

CARGA FINANCIERA

11

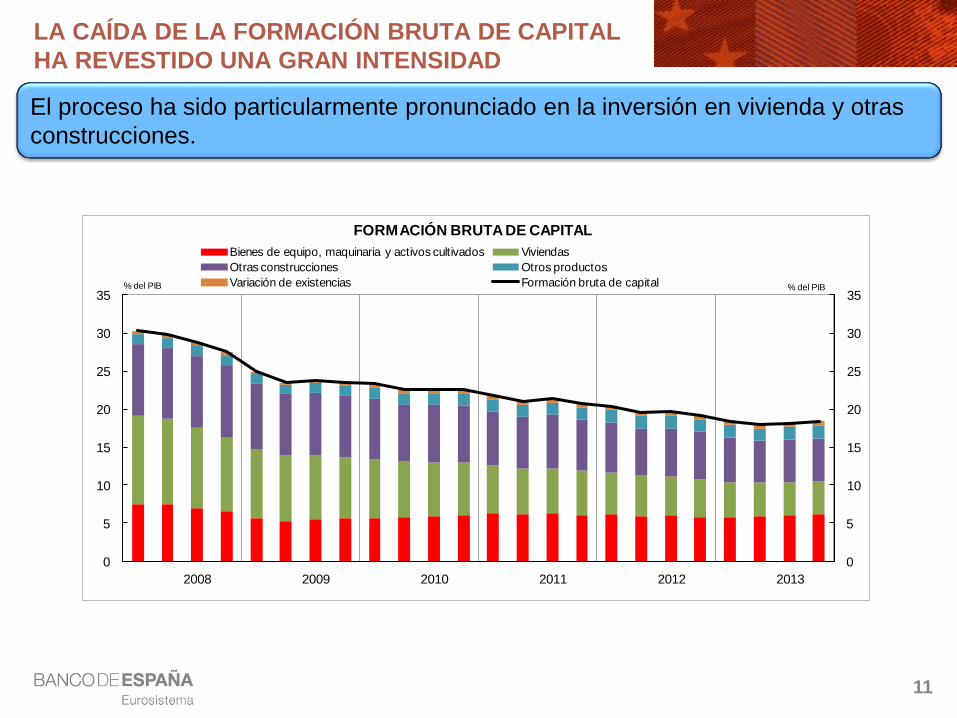

LA CAÍDA DE LA FORMACIÓN BRUTA DE CAPITAL

HA REVESTIDO UNA GRAN INTENSIDAD

El proceso ha sido particularmente pronunciado en la inversión en vivienda y otras

construcciones.

0

5

10

15

20

25

30

35

0

5

10

15

20

25

30

35

2008 2009 2010 2011 2012 2013

Bienes de equipo, maquinaria y activos cultivados Viviendas

Otras construcciones Otros productos

Variación de existencias Formación bruta de capital

FORMACIÓN BRUTA DE CAPITAL

% del PIB % del PIB

LA RECUPERACIÓN DE LA DEMANDA NACIONAL

ESTÁ TENIENDO LUGAR ALGO ANTES DE LO QUE

SE PREVEÍA

Las contribuciones de la demanda externa y de la demanda nacional se están

reequilibrando, con una ligera recuperación del consumo y de la inversión en

equipo y una cierta ralentización del ajuste fiscal tras la revisión de la senda de

ajuste.

12

-2.0

-1.6

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

2010 2011 2012 2013

Demanda externa Demanda nacional PIB

CONTRIBUCIONES AL CRECIMIENTO INTERTRIMESTRAL

pp

EL MERCADO DE TRABAJO CONTINÚA SU

TRAYECTORIA DE MEJORÍA

13

En los primeros meses de este año han seguido aumentando las afiliaciones a la

Seguridad Social y se ha intensificado el ritmo de descenso del paro registrado.

-1,5

0,0

1,5

3,0

4,5

6,0

7,5

9,0

-10

0

10

20

30

40

50

60

ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

Evolución del desempleo

según el paro registrado

Tasa intermensual desestacionalizada (eje derecho)

Tasa interanual (datos brutos)

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

Evolución del empleo

según las afiliaciones

Tasa intermensual desestacionalizada (eje derecho)

Tasa interanual (datos brutos)

%

LA MODERACIÓN SALARIAL ESTÁ SIENDO

SIGNIFICATIVA…

14

En gran medida impulsada por la reforma del mercado laboral que está

favoreciendo una mayor adecuación de las condiciones laborales a la situación

específica de las empresas.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2007 2008 2009 2010 2011 2012 2013 2014

INCREMENTO DE LAS TARIFAS SALARIALES%

-2

-1

0

1

2

3

4

5

6

7

8

2007 2008 2009 2010 2011 2012 2013

Costes laborales en la economía

de mercado (a)

Remuneración por asalariado (CNTR) %

(a) Tasas interanuales de crecimiento de las series brutas

…EN UN ENTORNO DE ESTABILIDAD DE PRECIOS…

15

La desaceleración de la inflación se ha intensificado desde septiembre, sobre todo

por efectos base (precios administrados y subidas IVA). Traslación reducida de

subidas imposición indirecta por debilidad cíclica y avances en la desindexación.

-1

0

1

2

3

4

2011 2012 2013

RESTO P. REGULADOS SIN IVA EFECTO IVA IPC

CONTRIBUCIONES A LA TASA INTERANUAL DEL IPC

… QUE SE PROLONGARÁ A LO LARGO DE ESTE

AÑO

16

Se espera una inflación baja que permitirá que se mantenga el sustancial diferencial

negativo con el área del euro.

-1

0

1

2

3

4

2011 2012 2013

DIFERENCIAL ESPAÑA UEM

DIFERENCIAL DE INFLACIÓN ENTRE ESPAÑA Y LA UEM

EL AJUSTE DEL DESEQUILIBRIO EXTERIOR

17

La recuperación de la competitividad ha permitido una corrección muy significativa

del desequilibrio exterior, que se ha saldado con superávit , por primera vez desde

1997. La mejoría descansó sobre todo en el saldo de bienes no energéticos.

- 12

- 10

- 8

- 6

- 4

- 2

0

2

4

2008 2009 2010 2011 2012 2013

Total economía

CAPACIDAD / NECESIDAD DE FINANCIACIÓN

(Datos acumulados 4 trimestres. Saldo cuentas corriente

y de capital, en porcentaje del PIB)

- 50 - 40 - 30 - 20 - 10 0 10 20 30 40 50

NECESIDAD ( - )/CAPACIDAD (+) DE

FINANCIACIÓN

Saldo de bienes no energético

Saldo de bienes energético

Saldo de turismo

Saldo de otros servicios

Saldo de rentas

Saldo de transferencias

ENE - DIC 2012 Y ENE - DIC 2013

mm de euros

GRACIAS POR SU ATENCIÓN

18