UNIVERSIDAD GALILEO FISICC – IDEA

CEI – METRONORTE Licenciatura en Tecnología y Administración de Telecomunicaciones

Implementación y Evaluación Administrativa II Sábado de 10:00am a 11:00am Tutor: Licda. Lissette Jordán

Investigación:

Punto de Equilibrio Retorno de Inversión

Flujo de Efectivo

Meneses Borrayo, Carlos Joel

Carné 11182012 Fecha de entrega 28/07/2012

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

1

CONTENIDO

INTRODUCCIÓN............................................................................................................................................................... 2 PUNTO DE EQUILIBRIO ................................................................................................................................................... 3

Ejemplo .................................................................................................................................................................... 4 RETORNO DE INVERSIÓN ................................................................................................................................................ 6

ROI ........................................................................................................................................................................... 6 Costo-Beneficio ........................................................................................................................................................ 6 Ejemplo .................................................................................................................................................................... 7

FLUJO DE EFECTIVO ....................................................................................................................................................... 8 Ejemplo .................................................................................................................................................................... 8

CONCLUSIÓN .................................................................................................................................................................. 9 RECOMENDACIONES ..................................................................................................................................................... 10 E-GRAFÍA ..................................................................................................................................................................... 11

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

2

INTRODUCCIÓN

L pensar en la implementación de cualquier proyecto, ya sea personal o

empresarial, es necesario tener en mente la rentabilidad que vamos a

tener, para ello debemos hacer uso de técnicas y métodos que nos

permitan poder hacer una planeación, evaluación y analizar con alto grado de certeza

la viabilidad del proyecto.

Estas técnicas y métodos nos permiten analizar información de tal forma que

nos ayudan a tomar decisiones más acertadas, y así evitar tener experiencias

negativas que pueden ser cruciales en nuestra vida.

Entre una gran variedad de herramientas, el presente trabajo se enfoca en

describir de una forma breve pero clara lo referente a los temas: Punto de Equilibrio,

Retorno de Inversión y el Flujo de Efectivo. Con conceptos y ejemplos prácticos que

nos permitan visualizar la utilidad que tienen, y por ende hacer conciencia de que se

vuelve necesario conocerlos para tomar las decisiones correctas y lograr con éxito la

implementación de cualquier proyecto.

A

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

3

PUNTO DE EQUILIBRIO

El punto de equilibrio, es aquel punto de actividad (volumen de

ventas/beneficios) en donde los ingresos son iguales a los costos,

es decir, el punto de actividad en donde no existe utilidad ni

pérdida.

Hallar el punto de equilibrio es hallar dicho punto de actividad en donde las ventas

son iguales a los costos. Mientras que analizar el punto de equilibrio es analizar dicha

información para que en base a ella podamos tomar decisiones.

Hallar y analizar el punto de equilibrio nos permite:

� Obtener una primera simulación que nos permita saber a partir de qué cantidad

de ventas empezaremos a generar Utilidades. Cuando se logra vender más

unidades que las establecidas en el punto de equilibrio, la empresa empieza a

ser rentable: hay más ingresos que costos.

� Conocer la viabilidad de un proyecto (cuando nuestra demanda supera nuestro

punto de equilibrio).

� Saber a partir de qué nivel de ventas puede ser recomendable cambiar un costo

variable por un costo fijo o viceversa. Por ejemplo: cambiar comisiones de

ventas por un sueldo fijo de un vendedor.

Pasos para hallar y analizar el punto de equilibrio:

1. Definir costos: se deben definir los costos, es decir todos los desembolsos

incluyendo gastos de administración y ventas.

2. Clasificar costos en Costos Variables (CV) y Costos Fijos (CF):

a. Costos variables: son los costos que varían de acuerdo con los cambios en

los niveles de actividad, están relacionados con el número de unidades

vendidas, volumen de producción o número de servicios realizados. Por ej.

Materia prima, salario por horas, etc.

b. Costos fijos: son costos que no están afectados por las variaciones en los

niveles de actividad; por ej. Alquileres, depreciación, seguros, etc.

3. Hallar costo variable unitario:

Formula: Costo variable total / producción total

4. Aplicar fórmula del punto de equilibrio:

En valores:

Pe = Costos fijos / 1 - (Costos variables / Ventas)

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

4

En unidades:

Pe = Costos fijos / (Precio venta unitario – Costo variable unitario)

5. Comprobar resultados

6. Análisis del punto de equilibrio

Ejemplo

Se presenta el siguiente ejemplo sencillo:

Una empresa dedicada a la comercialización de camisas vende camisas a un precio de

Q.40, el costo de cada camisa es de Q24, se paga una comisión de ventas por Q2, y

sus gastos fijos (alquiler, salarios, servicios, etc.) ascienden a Q3500. ¿Cuál es el punto

de equilibrio en unidades de venta y en dólares? Y ¿a cuánto ascenderían las

utilidades si se vendieran 800 camisas?

� Hallando el punto de equilibrio:

Precio de venta unitario = 40

Costo variable unitario = 24 + 2 = 26

Costo fijo = 3500

a. Aplicando formula de punto de equilibrio en unidades:

Pe = costos fijos / (Precio venta unitario – Costos variable unitario)

Pe = 3500 / (40 – 26)

Pe = 3500 / 14

Pe = 250 unidades

b. Aplicando formula de punto de equilibrio en valores:

Pe = Costos fijos / 1 - (Costos variables / Ventas)

Pe = 3500 / 1 – (26 / 40)

Pe = 3500 / 1 – 0.65

Pe = 3500 / 0.35

Pe = 10000

� Comprobación:

a. Punto de equilibrio en unidades

Precio venta x unidades (Q40 x 250unds.) Q10,000

(-) Costo variable unitario x unidades (Q26 x 250unds) Q 6,500

(-) Costo fijo (Q3,500) Q 3,500

Utilidad Neta Q 0

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

5

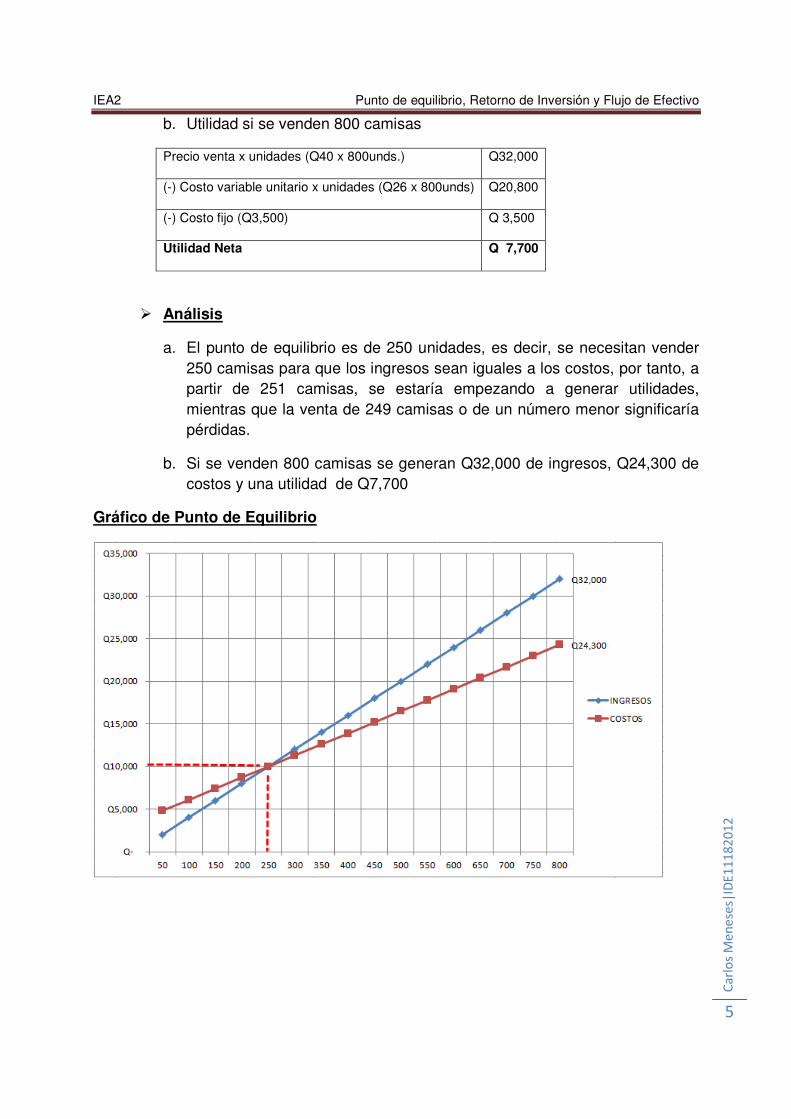

b. Utilidad si se venden 800 camisas

Precio venta x unidades (Q40 x 800unds.) Q32,000

(-) Costo variable unitario x unidades (Q26 x 800unds) Q20,800

(-) Costo fijo (Q3,500) Q 3,500

Utilidad Neta Q 7,700

� Análisis

a. El punto de equilibrio es de 250 unidades, es decir, se necesitan vender

250 camisas para que los ingresos sean iguales a los costos, por tanto, a

partir de 251 camisas, se estaría empezando a generar utilidades,

mientras que la venta de 249 camisas o de un número menor significaría

pérdidas.

b. Si se venden 800 camisas se generan Q32,000 de ingresos, Q24,300 de

costos y una utilidad de Q7,700

Gráfico de Punto de Equilibrio

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

6

RETORNO DE INVERSIÓN

El retorno de inversión es el beneficio obtenido de una

inversión en relación con los costes que ésta representa. Es

una ayuda para las unidades de toma de decisiones, pues

dichas decisiones se basan en la impresión que les causan

las propuestas que reciben.

En otras palabras ¿Cuánto valor añadido genera una inversión en relación con el

sacrificio financiero que hay que hacer para que sea rentable? Por tanto, al calcular el

retorno de inversión es de vital importancia presentar un desglose exhaustivo como sea

posible de los gastos y de los ingresos o beneficios atribuibles.

ROI

El índice de retorno de sobre la inversión (ROI por sus siglas en inglés) es un

indicador financiero que mide la rentabilidad de una inversión, es decir, la tasa de

variación que sufre el monto de una inversión al convertirse en utilidades o beneficios.

La fórmula del ROI es: ROI = ((utilidades – inversión) / inversión) x 100

Si el ROI es positivo el proyecto es rentable (mientras mayor sea el ROI un mayor

porcentaje del capital se va a recuperar), pero si es menor o igual a 0 el proyecto no es

rentable pues en caso de ponerlo en marcha se perdería dinero invertido.

Por ejemplo, si el total de una inversión es de Q8000, y el total de las utilidades que

se esperan obtener es de Q10000, aplicando la fórmula de ROI:

ROI = ((10000 – 8000) / 8000) * 100

ROI = 25

Lo que significa que el proyecto es rentable y que obtendrá una rentabilidad del

25% con respecto a su inversión

Costo-Beneficio

El análisis costo beneficio consiste en el análisis de la relación que existe entre los

costos y beneficios asociados a un proyecto de inversión.

La fórmula de la relación costo-beneficio es: B/C = VAI / VAC

Donde:

� B/C = relación costo beneficio

� VAI = Valor actual de los ingresos netos o beneficios

� VAC = Valor actual de los costos de inversión

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

7

Si B/C es mayor a 1 el proyecto es rentable pues significa que los beneficios serán

mayores que los costos de inversión, pero si es igual o menor a 1 el proyecto no es

rentable pues significa que los beneficios serán iguales o menores que los costos de

inversión.

Ejemplo

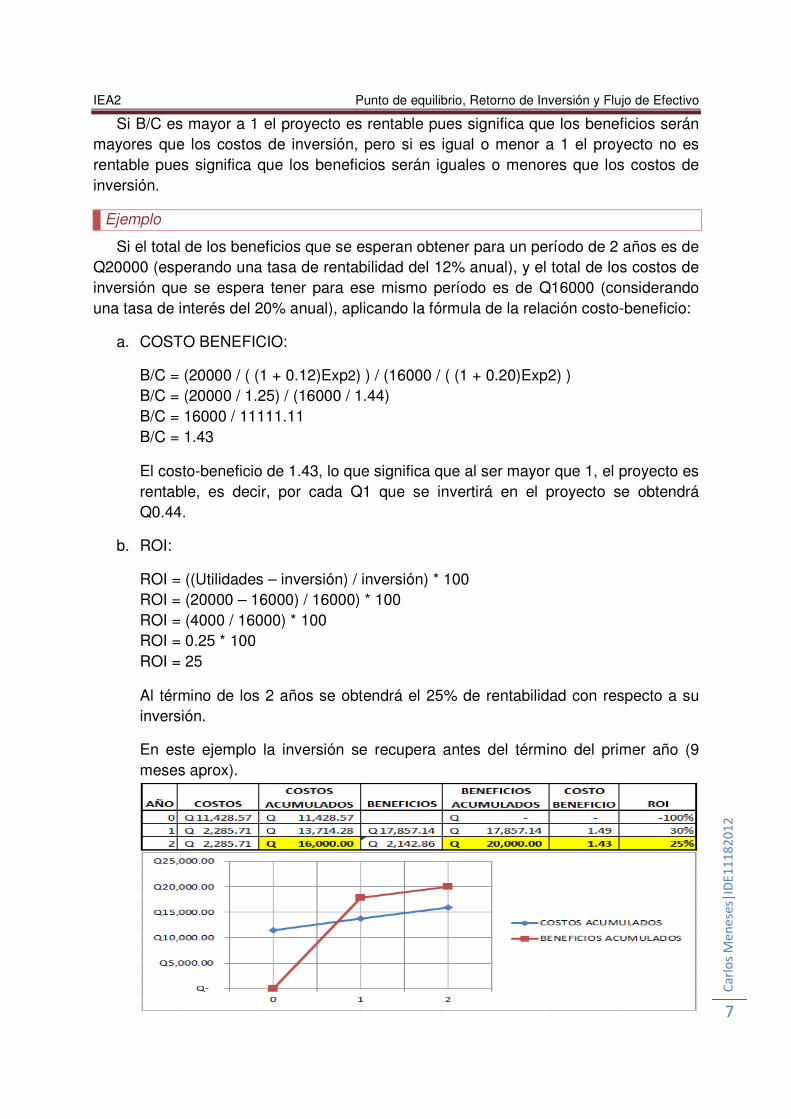

Si el total de los beneficios que se esperan obtener para un período de 2 años es de

Q20000 (esperando una tasa de rentabilidad del 12% anual), y el total de los costos de

inversión que se espera tener para ese mismo período es de Q16000 (considerando

una tasa de interés del 20% anual), aplicando la fórmula de la relación costo-beneficio:

a. COSTO BENEFICIO:

B/C = (20000 / ( (1 + 0.12)Exp2) ) / (16000 / ( (1 + 0.20)Exp2) )

B/C = (20000 / 1.25) / (16000 / 1.44)

B/C = 16000 / 11111.11

B/C = 1.43

El costo-beneficio de 1.43, lo que significa que al ser mayor que 1, el proyecto es

rentable, es decir, por cada Q1 que se invertirá en el proyecto se obtendrá

Q0.44.

b. ROI:

ROI = ((Utilidades – inversión) / inversión) * 100

ROI = (20000 – 16000) / 16000) * 100

ROI = (4000 / 16000) * 100

ROI = 0.25 * 100

ROI = 25

Al término de los 2 años se obtendrá el 25% de rentabilidad con respecto a su

inversión.

En este ejemplo la inversión se recupera antes del término del primer año (9

meses aprox).

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

8

FLUJO DE EFECTIVO

El flujo de efectivo es una de las herramientas más útiles de

planificación financiera, pues proporciona la base para analizar

la posición de caja de la empresa con respecto a algún número

de intervalos en un horizonte dado de planeación.

Los flujos de efectivo generalmente son iguales al efectivo proveniente de las

ventas o ingresos, menos los costos operativos en efectivo, menos los cargos por

intereses, impuestos, préstamos y dividendos.

El estado de flujo de efectivo se presenta así:

Saldo inicial de efectivo

+ entradas en efectivo

- Salidas de efectivo

= saldo final de efectivo (Excedente o faltante)

Ejemplo

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

9

CONCLUSIÓN

� Punto de Equilibrio:

� El punto de equilibrio permite conocer el nivel de beneficios, una vez

alcanzado el punto de equilibrio, no todo lo que se venda es utilidad neta. De

cada nueva unidad vendida la utilidad neta es solo el margen de contribución.

Este margen de contribución se le llama así porque contribuye al

financiamiento de los costos fijos. Una vez cubiertos los costes fijos, este

margen de contribución se convierte en utilidad neta.

� La determinación del punto de equilibrio permite la viabilidad del proyecto o

negocio. Si hay constancia en el ritmo de los ingresos también lo habrá en el

rango o momento en que se alcanzará el punto de equilibrio.

� Retorno de Inversión:

� Al crear una empresa, desarrollar un nuevo producto, abrir una nueva

sucursal, adquirir nueva maquinaria, incursionar en un nuevo mercado,

ingresar en un nuevo rubro de negocio o cualquier proyecto en particular, es

necesario hacer una evaluación para determinar su viabilidad, rentabilidad y

conocer el tiempo que tomará recuperar el capital invertido.

� Flujo de Efectivo

� El flujo de efectivo muestra la liquidez que genera la empresa.

� Cuando ya se tiene el flujo de efectivo estructurado, éste mostrará tanto en

monto como en tiempo en que momento se necesitará financiamiento y en

cual habrá liquidez.

� Cuando está en ejecución un proyecto, el flujo de efectivo se convierte en

una herramienta dinámica, ya que en la práctica, no sucede lo que

planificamos en un ciento por ciento, por lo que se puede hacer

comparaciones por año, mes o semanas de la ejecución con respecto a lo

planificado.

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

10

RECOMENDACIONES

Todo proceso de implementación implica una inversión económica, lo cual

implica la existencia de infinidad de riesgos que pueden hacer que un proyecto fracase,

por lo que es muy importante hacer uso de todas las herramientas, técnicas y métodos

para que podamos asegurar que se toma la mejor decisión entre todas las alternativas

que podamos tener.

Estas herramientas son efectivas e indispensables para la planificación y el

control, por lo que es de gran ayuda para las personas que toman decisiones

financieras, así como también sirven de guía garantizando en gran medida la

finalización de un proyecto.

IEA2 Punto de equilibrio, Retorno de Inversión y Flujo de Efectivo

Ca

rlo

s M

en

ese

s|ID

E1

11

82

01

2

11

E-GRAFÍA

http://www.elblogsalmon.com/conceptos-de-economia/el-punto-de-equilibrio-y-su-importancia-

estrategica

http://www.crecenegocios.com/el-punto-de-equilibrio/

http://www.monografias.com