Download - Impuesto al Valor Agregado

Impuesto al Valor AgregadoImpuesto al Valor Agregado

EL FORMULARIO EL FORMULARIO 850850

DATOS DE CABECERA

“ NO SE PUEDEN

RECTIFICAR “

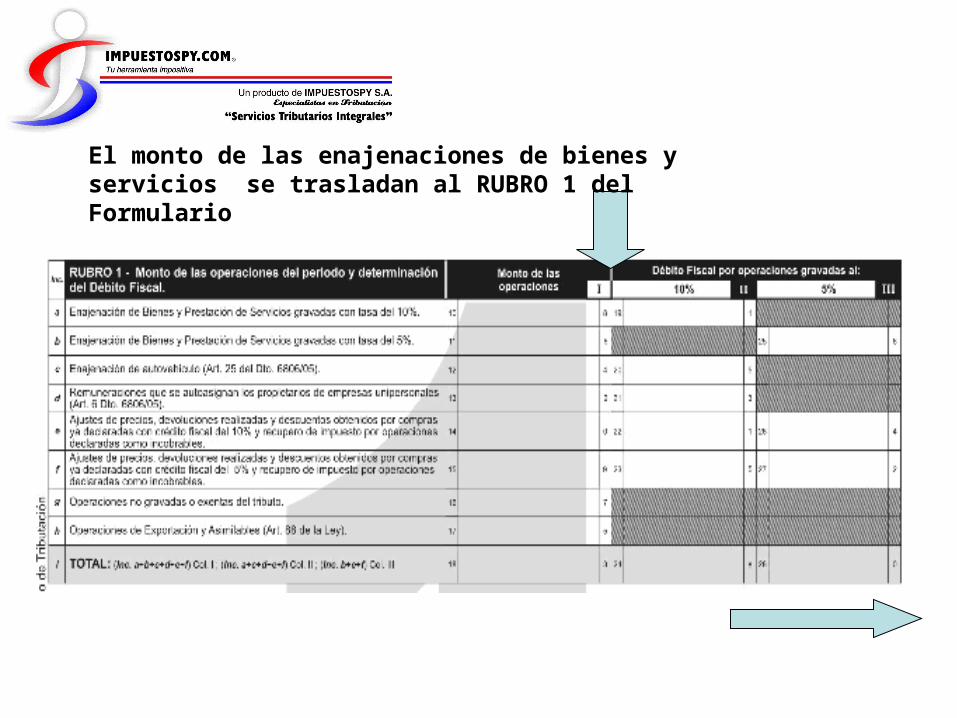

Rubro 1.- Se detalla las enajenaciones de bienes y servicios realizados en el

periodo

Rubro 2.- Se detalla las enajenaciones de los

últimos 6 meses

Rubro 3.- Compras indistintas / Créditos

indistintos / afectados a operaciones al 10%, 5%,

Exportaciones y Exonerados

USO INTERNO

Rubro 4.- Detalle de compras y Créditos para

exportadores y asimilables.

Rubro 5.- Detalle de los Créditos directos e indirectos del periodo

declarado y ser imputados contra el

debito fiscal

Rubro 6.- DETERMINACIÓN DEL

IMPUESTO DEBITO CONTRA CRÉDITO

Rubro 7.- LIQUIDACION DE

PAGO

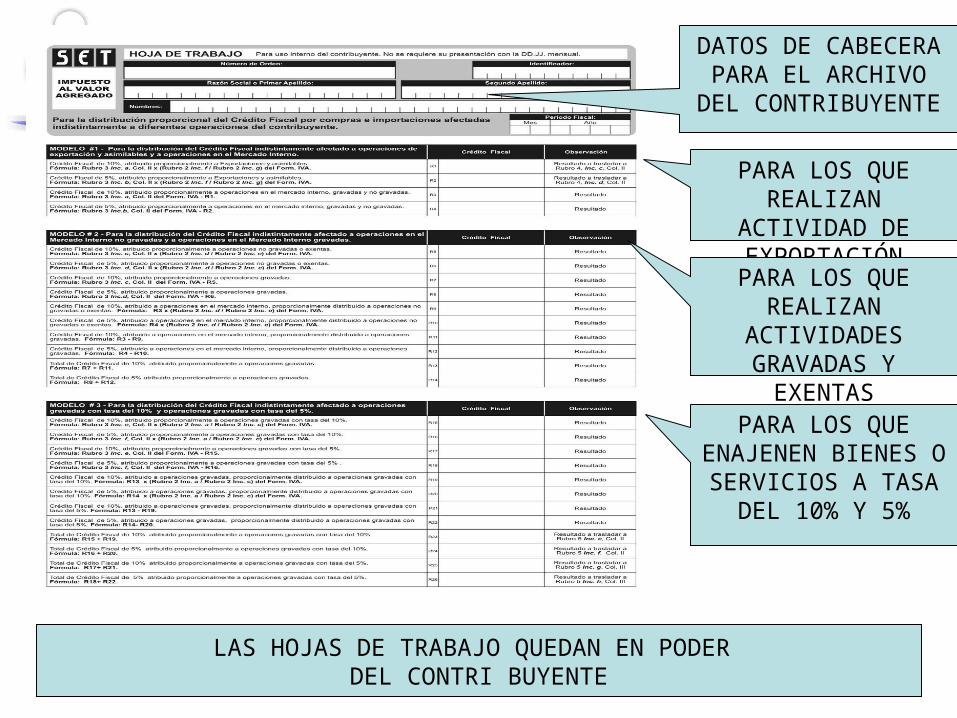

DATOS DE CABECERA PARA EL

ARCHIVO DEL CONTRIBUYENTE

PARA LOS QUEREALIZAN

ACTIVIDAD DE EXPORTACIÓNPARA LOS QUE

REALIZAN ACTIVIDADES GRAVADAS Y

EXENTASPARA LOS QUE

ENAJENEN BIENES O SERVICIOS A TASA

DEL 10% Y 5%

LAS HOJAS DE TRABAJO QUEDAN EN PODER DEL CONTRI BUYENTE

PASO 1º.- CLASIFICAR LAS ENAJENACIONES DE BIENES Y SERVICIOS EFECTUADOS EN EL

PERIODO FISCAL.1.- Enajenaciones de bienes y servicios a tasa del 10%.

2.- Enajenaciones de bienes y servicios a tasa del 5%.

3.- Remuneraciones del dueño (empresa unipersonal).

4.- Operaciones no gravadas o exentas a nivel local.

5.- Operaciones de exportación y asimilables.

El monto de las enajenaciones de bienes y servicios se trasladan al RUBRO 1 del Formulario

Paso 2º.- HALLAR EL MONTO DE LAS ENAJENACIONES REALIZADAS EN LOS ULTIMOS 6 MESES (INCLUIDO EL

QUE SE LIQUIDA)• 1.- Enajenaciones de bienes y servicios al

10% ( Incluido las remuneraciones del dueño a partir de Enero/06, venta del vehiculo señalado en el Rubro 1 Inc. c ).

• 2.- Enajenaciones de bienes y servicios al 5%.

• 3.- Enajenaciones exentas.• 4.- Operaciones de exportación y

asimilables.

LOS MONTOS RESULTANTES SE DECLARANEN EL RUBRO 2

PARA EL MES DE ENERO DE 2006, EL MONTO DELAS ENAJENACIONES AL 5% CORRESPONDERA SOLO A DICHO MES.

OJO – SI EL CON-TRIBUYENTE, POSEE

CRÉDITOS DIRECTOSNO LLENA ESTE RUBRO

A TASA DEL10%

A TASA DEL5%

ACT. EXENTAS

EXPORTADORES

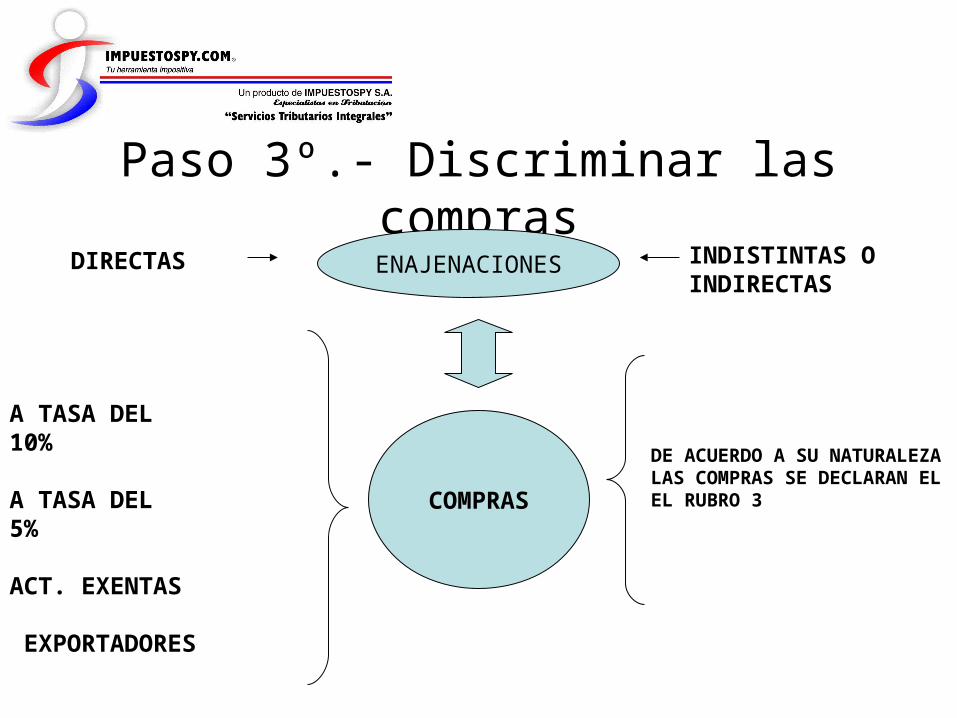

Paso 3º.- Discriminar las compras

COMPRAS

DIRECTAS INDISTINTAS OINDIRECTAS

ENAJENACIONES

DE ACUERDO A SU NATURALEZALAS COMPRAS SE DECLARAN ELEL RUBRO 3

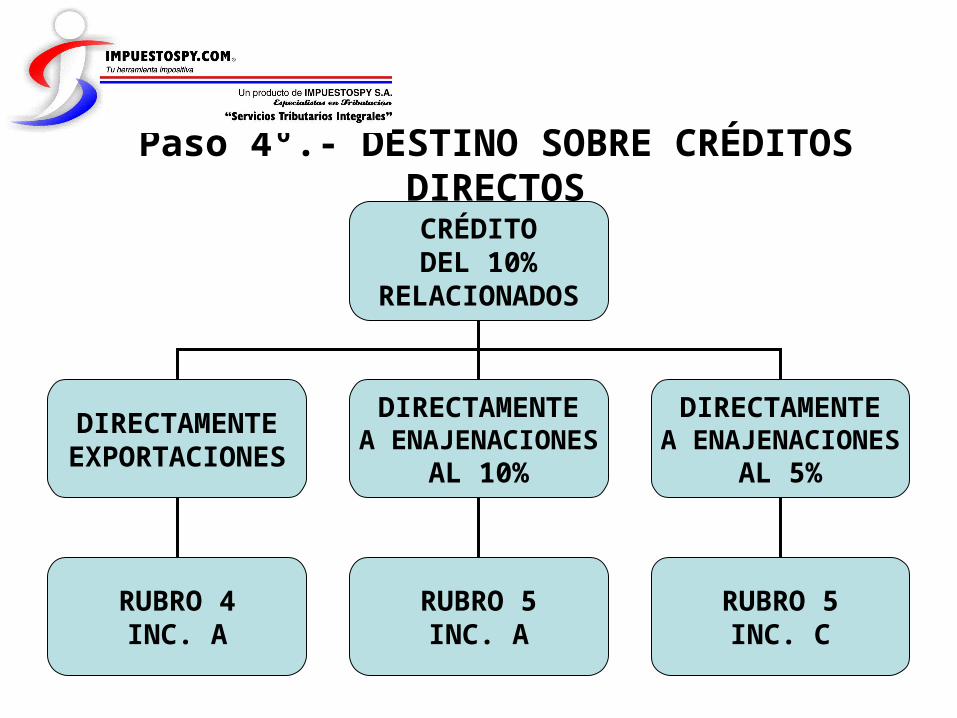

Paso 4º.- DESTINO SOBRE CRÉDITOS DIRECTOS

CRÉDITODEL 10%

RELACIONADOS

DIRECTAMENTEEXPORTACIONES

DIRECTAMENTEA ENAJENACIONES

AL 10%

DIRECTAMENTEA ENAJENACIONES

AL 5%

RUBRO 4INC. A

RUBRO 5INC. A

RUBRO 5INC. C

DESTINO SOBRE CRÉDITOS DIRECTOS

CRÉDITODEL 5%

RELACIONADOS

DIRECTAMENTEEXPORTACIONES

DIRECTAMENTEA ENAJENACIONES

AL 10%

DIRECTAMENTEA ENAJENACIONES

AL 5%

RUBRO 4INC. B

RUBRO 5INC. B

RUBRO 5INC. D

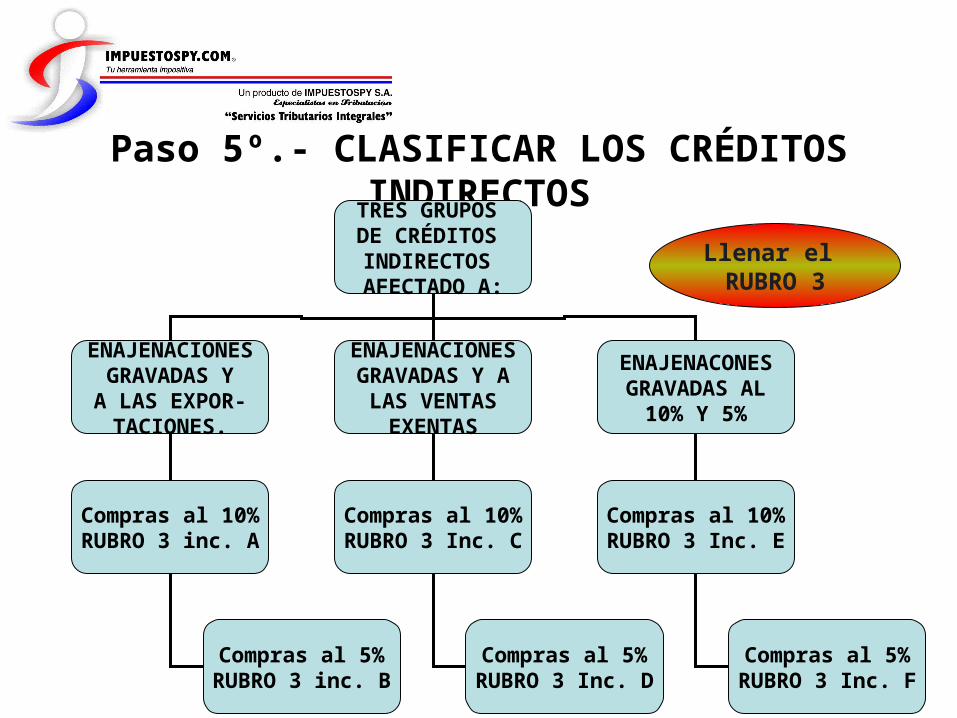

Paso 5º.- CLASIFICAR LOS CRÉDITOS INDIRECTOSTRES GRUPOS DE CRÉDITOS INDIRECTOS AFECTADO A:

ENAJENACIONESGRAVADAS YA LAS EXPOR-

TACIONES.

ENAJENACIONESGRAVADAS Y A

LAS VENTASEXENTAS

ENAJENACONESGRAVADAS AL

10% Y 5%

Compras al 10%RUBRO 3 inc. A

Compras al 5%RUBRO 3 inc. B

Compras al 10%RUBRO 3 Inc. C

Compras al 5%RUBRO 3 Inc. D

Compras al 10%RUBRO 3 Inc. E

Compras al 5%RUBRO 3 Inc. F

Llenar el RUBRO 3

Paso 6º.- PROPORCIONAR LOS CRÉDITOS INDIRECTOS

• PARA ESTE PUNTO LUEGO DE LLENAR LO DATOS EN EL RUBRO 3, EL USUARIO DEL FORMULARIO DEBE UTILIZAR LA HOJA DE TRABAJO QUE SE ADJUNTA AL FORMULARIO, COMPLETANDO LOS RUBROS ALLI EXPRESADOS DE ACUERDO A LA FORMULA SEÑALADA A CADA UNO DE ELLOS.

• LOS MODELOS DEBEN COMPLETARSE DE ACUERDO A LA NECESIDAD DEL CONTRIBUYENTE.

MODELOS EN LA HOJADE TRABAJO

MODELO 1 MODELO 2 MODELO 3

PARA QUIENREALIZA OPERA-

CIONES EN EL MERCADOINTERNO Y

EXPORTADORES

PARA QUIENREALIZA OPERACIONES

EN EL MERCADO INTERNO GRAVADAS Y

EXENTAS

PARA QUIENREALIZA OPERA-CIONES GRAVA-

DAS A TASADEL 10% Y 5%

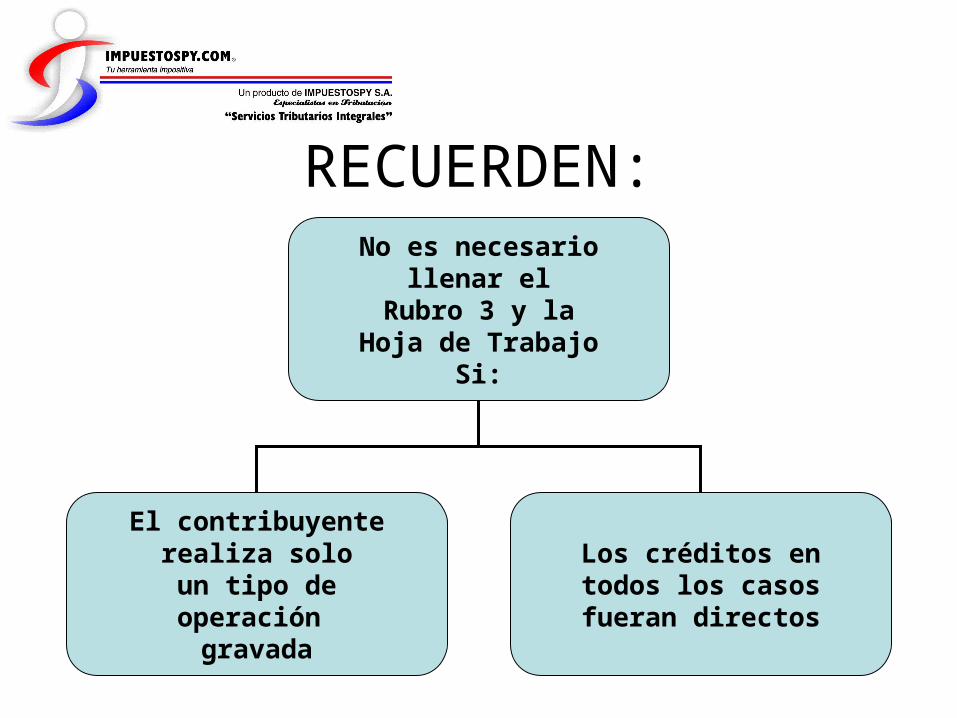

No es necesariollenar el

Rubro 3 y laHoja de Trabajo

Si:

El contribuyenterealiza soloun tipo deoperación gravada

Los créditos entodos los casosfueran directos

RECUERDEN:

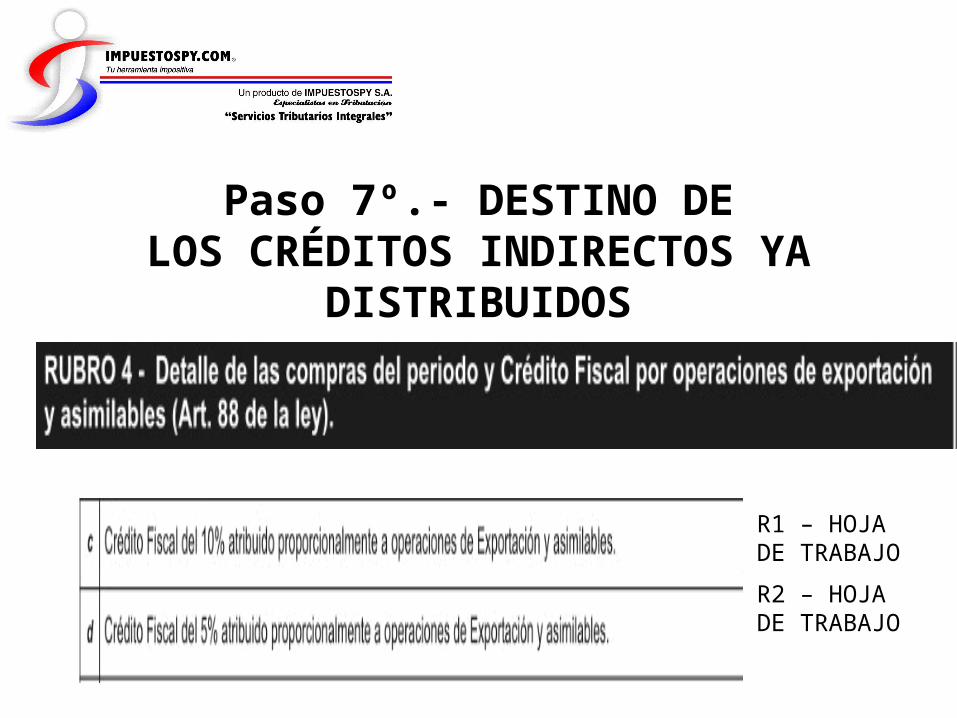

Paso 7º.- DESTINO DELOS CRÉDITOS INDIRECTOS YA

DISTRIBUIDOS

R1 – HOJADE TRABAJO

R2 – HOJADE TRABAJO

Hoja deTrabajo

R23

R24

R25

R26

Paso 8º.- Se completa sicorresponde los demas inc. del Rubro 5

Y SE LLENA EL TOTAL DEL CRÉDITO FISCALAFECTADOS A OPERACIONES DEL MERCADO INTERNO

PARA OPERACIONES

10% 5%

Tel/Fax: 595 21 452466/7 Móvil: 595 981 418788

Email: [email protected]@impuestospy.com

CONTÁCTENOS:CONTÁCTENOS:Edificio

Asunción Súper Centro 2do. Piso Oficina Nº 302