Herramientas de Controlen la Implementación delPlan Estratégico

MARCO CONCEPTUAL DE LA PLANIFICACIÓN ESTRATÉGICA UNIVERSITARIA

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

2/23

Control

Es la función administrativa que compara los resultados obtenidos con los objetivos predeterminados.

Es la función administrativa que guía el comportamiento de las personas a fin de que tomen las decisiones más adecuadas posibles para alcanzar los objetivos de la organización y que evalúa los resultados alcanzados.

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

3/23

Está estrechamente relacionado con la Planificación.

Funciona conjuntamente con la Planificación, como las hojas de una tijera.

El control no es posible sin Objetivos y Planes

Control

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

Herramientas Tradicionalesdel Control de Gestión

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

5/23

Control de Gestióncomo disciplina integradora

Planificación

RecursosHumanos

Sistemas

Economía

Contabilidad Informática

Controlde

Gestión

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

6/23

Control

El proceso es fundamentalmente el mismo ya sea que se controle: El efectivo La moral La producción Los procedimientos de oficina La calidad del producto

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

7/23

El proceso

Establecer estándares Medir el desempeño con estos

estándares Corregir las variaciones respecto

de los estándares y planes

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

8/23

Los Estándares

Son simples criterios de desempeño.

Puntos seleccionados en todo un programa de planeación en los que se realiza mediciones desempeño.

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

9/23

Medición del desempeño

Debería hacerse, en lo posible, en forma anticipada. A lo menos, lo más pronto posible.

Dificultades de medición: Sinergia Producción intangible (ideas, servicios) Distribución de costos fijos Asignación de costos marginales y

precios sombraNorberto Sáinz Pontificia Universidad Católica de Valparaíso

10/23

Corrección de desviaciones

La estructura del control debe armonizar con la estructura organizacional.

Las desviaciones, y la responsabilidad de corregirlas deben estar bien asignadas

Ejecutivos y trabajadores deben ser motivados e incentivados a corregirlas.

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

11/23

Puntos críticos de control

¿Qué reflejará mejor las metas de mi departamento?

¿Qué mostrará mejor cuándo no se estén cumpliendo estas metas?

¿Qué mostrará mejor las desviaciones críticas?

¿Qué me dirá quién es el responsable de cualquier fracaso?

¿Con qué estándares se puede obtener, a bajo costo, información?

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

12/23

Tipos de estándares

Estándares físicos Estándares de costos Estándares de capital Estándares de ingresos Estándares de programas Estándares intangibles Estándares en base a metas

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

13/23

Esquema general del control

Desempeñodeseado

Desempeñoreal

Medición deldesempeño

real

Comparacióndesempeñoreal versusestándares

Aplicaciónde

correcciones

Programa deacción

correctiva

Análisis decausas de lasdesviaciones

Identificaciónde las

desviaciones

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

14/23

Requisitos para controles eficaces Adaptación de los controles a los planes y

puestos. Adaptación de los controles a cada

administrador. Seguridad de que los controles señalan

excepciones en puntos críticos Objetividad en los controles Flexibilidad de los controles Adaptación a la cultura organizacional Economía Deben generar una acción correctiva

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

Herramientas tradicionalesdel Control de Gestión

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

16/23

Evolución Histórica

Contabilidad Medición, registro y representación convencional y estándar del

valor de una empresa. Informática

Incorporación de sistemas contables automatizados Recursos Humanos

Los incentivos como parte de todo sistema de Control de Gestión Sistemas

El valor de la Empresa como algo más que lo meramente contable Planificación

Expansión del control a todos los ámbitos estratégicos de la Gestión Economía

Nuevos supuestos sobre el valor de la información y el actuar de las personas

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

17/23

Algunas herramientas

Registro por partida doble Máquinas de Registro Unitario Computadoras (automatización del proceso de

cierre contable) Contabilidad en línea (balance y estados de

resultados instantáneos) Nuevos informes financieros y contables ABC (Activity Based Costing) APO (Administración por Objetivos) CMI (Cuadro de Mando Integral)

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

18/23

Metodología

Proceso de Control

A. Fijación de metas

B. Criterios de evaluación

C. Medición del resultado

D. Identificación de desviaciones y sus causas

E. Formulación de acciones correctivasNorberto Sáinz Pontificia Universidad Católica de Valparaíso

19/23

Metodología

Definición y Establecimiento de Centros de Responsabilidad Centro de Costos Centro de Beneficios Centro de Inversión

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

20/23

Metodología

Funciones, responsabilidades y tareas asignadas a unidades organizacionales.

Manual de Atribuciones

Control Interno

Auditoría Externa

Establecimiento de niveles de gastos o de pagos.

Cumplimiento de funciones y atribuciones.

Firma externa examina veracidad de estados financieros.

Diseño y Establecimiento de Instrumentos de Control

Manual de Organizacióny Métodos

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

21/23

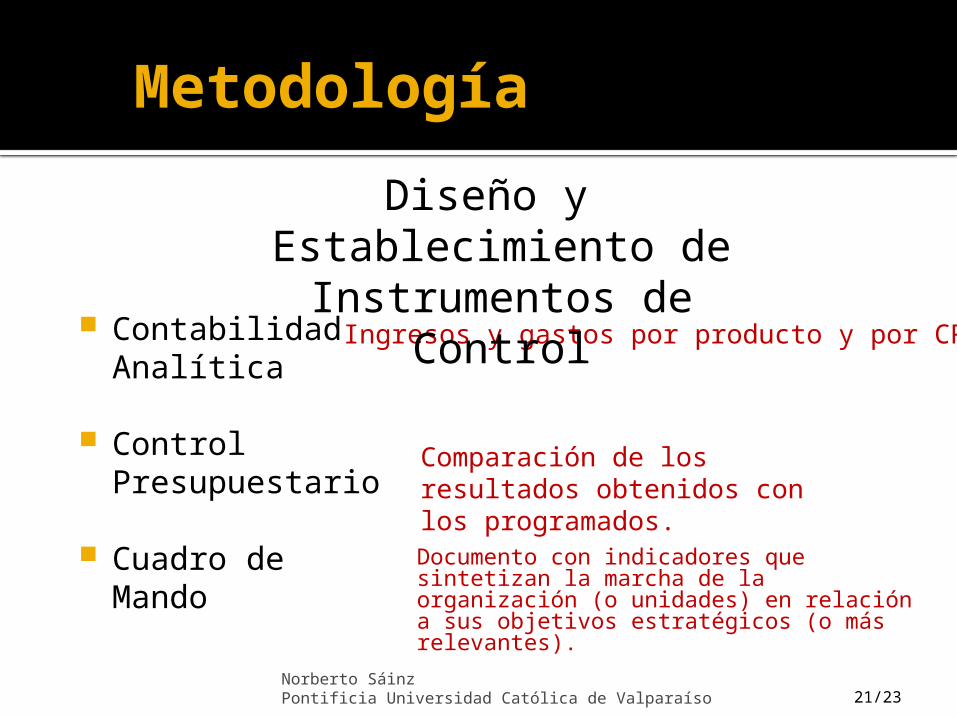

Metodología

Contabilidad Analítica

Control Presupuestario

Cuadro de Mando

Documento con indicadores que sintetizan la marcha de la organización (o unidades) en relación a sus objetivos estratégicos (o más relevantes).

Ingresos y gastos por producto y por CR.

Comparación de los resultados obtenidos con los programados.

Diseño y Establecimiento de Instrumentos de

Control

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

22/23

Dimensiones de Control

Control Estratégico

Control de Gestión

Control Operativo

Horizonte de Tiempo

Purianual Anual/MensualDiario/Semanal/Mensual

Finalidades

Evaluar objetivos y estrategias de largo plazo.Facilitar la adaptación al entorno.

Evaluar políticas y objetivos de corto plazo.Facilitar la descentralización.

Evaluar objetivos de muy corto plazo.Influir en el comportamiento.

Nivel jerárquico Superior.Superior, UEN, gerencias funcionales.

Gerencias funcionales, mandos medios.

Actividad a controlar

Resultados corporativos y de UEN.

Resultados de UEN, gerencias funcionales, centros de resultados.

Metas individuales, unidades organizacionales básicas.

InformaciónAmplia, general, énfasis cualitativo y cuantitativo.

Específica, énfasis cuantitativo-financiero.

Detallada, cuantitativa, en términos físicos.

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

23/23

Empleos y usuarios tradicionales

Control Financiero

Control Contable

Control Presupuestario

Control Operacional

Control de Procesos

Norberto Sáinz Pontificia Universidad Católica de Valparaíso

Herramientas de Controlen la Implementación delPlan Estratégico

MARCO CONCEPTUAL DE LA PLANIFICACIÓN ESTRATÉGICA UNIVERSITARIA

Norberto Sáinz Pontificia Universidad Católica de Valparaíso