Seminario Interamericano de Contabilidad

Hacia la Convergencia con Normas internacionales de Contabilidad

México, octubre 2004

Dr. Jorge José Gil - Argentina

Copy right Jorge J. Gil 1

Organización de la profesión en Argentina

Copy right Jorge J. Gil 2

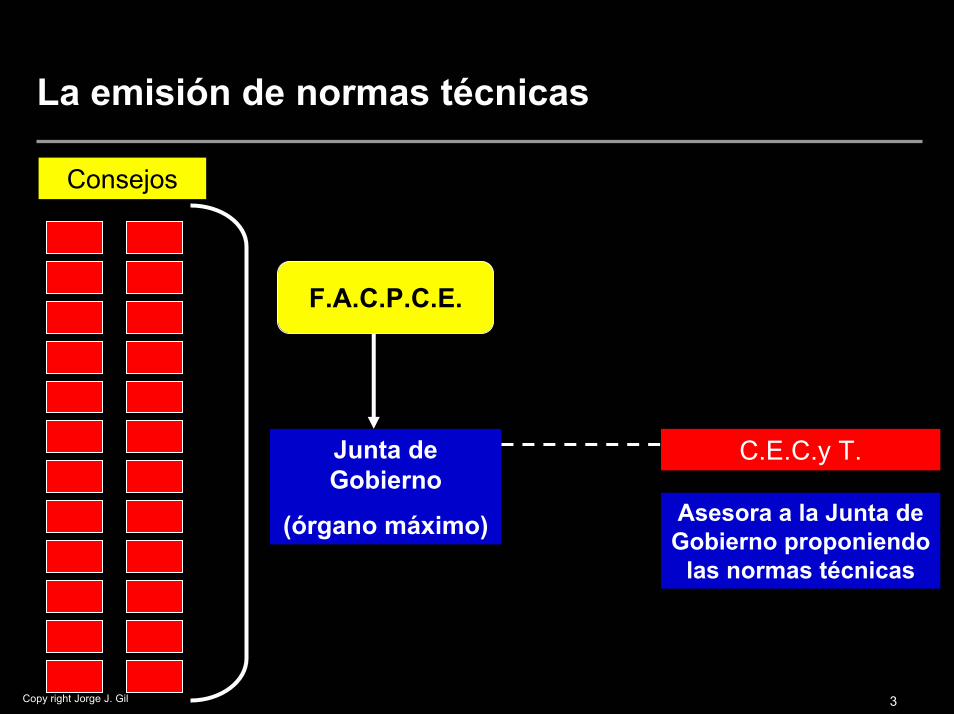

Los Consejos Profesionales de Ciencias Económicas

Asigna a los Consejos Profesionales de C.E. El control de la matrícula.

Matricularse es condición para ejercer la profesión

Ley 20.488

Atribuciones que otorga a los Consejos Profesionales

Cada Provincia tiene una ley de creación del Consejo Profesional

En general faculta a:

• aprobar las normas de la profesión (contables, de auditoría, éticas)

• controlar su aplicación

Uno en cada Estado Provincial (23)

Uno en la Ciudad Autónoma de Buenos Aires (1)

Cantidad

Copy right Jorge J. Gil 3

La emisión de normas técnicas

Consejos

F.A.C.P.C.E.

Junta de Gobierno

(órgano máximo)

C.E.C.y T.

Asesora a la Junta de Gobierno proponiendo

las normas técnicas

Copy right Jorge J. Gil 4

Aspectos contables en leyes de fondo

No hay un grado mayor de detalle en

Código de Comercio

Ley de Sociedades Comerciales

Otras leyes y decretos

Cooperativas Asoc Civiles

Bancos Oferta Pública

AFjyP Otros

En general, toman las normas de la FACPCE con algunas adaptaciones por tipo de empresa

Organismos de control

(CNV, BCRA, INAES, etc

Normas de detalle que, generalmente, están en línea con

las normas de FACPCE

Armonización contable en Argentina

Copy right Jorge J. Gil 6

Situación en Argentina hasta el año 2000

Fuerte desarrollo contable del modelo de “FAIR VALUE” para todoslos rubros de Activo y Pasivo

Experiencia en la Reexpresión de los Estados Financieros por el fenómeno inflacionario (se inició su estudio sistemático en los

años ´60

Importante desarrollo de la investigación contable

Algunos temas no eran desarrollados con la profundidad que se estaba produciendo en otros países (leasing, impuesto a los beneficios, combinaciones de negocios, estado de flujos de

fondos, información por segmentos, etc)

Copy right Jorge J. Gil 7

Decisión tomada por la FACPCE en 1998

Armonizar con las Standards emitidas por el I.A.S.C

ADAPTÁNDOLAS Y NO ADOPTÁNDOLAS

Basándose para ello en el modelo Argentino aprobado

Primera Etapa Finalizó en diciembre 2000

Copy right Jorge J. Gil 8

El Modelo contable Argentino para la convergencia

Copy right Jorge J. Gil 9

Unidad de medida

Contexto de estabilidad Se mantienen los estados contables sin reexpresar

Quedan por su moneda nominal

Contexto de inflación Se reexpresa desde el inicio del período inflacionario

Lo decide la FACPCE

No es igual que la NIC 29 la decisión del contexto

Copy right Jorge J. Gil 10

Medición de Activos y pasivos

Según el destino probable

“FAIR VALUE”

Según distintas modalidades

Venta,

Negociación,

Cobranza anticipada,

Cancelación anticipada

Uso,

Cobranza o pago al vencimiento

Otros destinos

Valores históricos:

• costo amortizado

• costo incurrido

• valor nominal

Copy right Jorge J. Gil 11

Las normas “en convergencia” para queempresas eranaplicables

Copy right Jorge J. Gil 12

Entes en los que se aplican las normas profesionales

Todos los entesCon adaptaciones en algunos casos (ejemplo entes sin fines de lucro)Y con facilidades en otros (Ejemplos PyMEs)

Copy right Jorge J. Gil 13

“Standards” que se tomaron en la convergencia

Copy right Jorge J. Gil 14

Standards consideradas

TODAS CON EXCEPCION DE

NIC 1

NIC 19

NIC 20

NIC 26

NIC 30

Copy right Jorge J. Gil 15

¿Qué versión de las Standards?

Como el proceso de adaptación fue entre el 2000 y fines del 2002 lo que tomó Argentina es la misma versión tomada por la U.E.

mediante

REGLAMENTO 1725/03

Copy right Jorge J. Gil 16

¿Se adoptaron con algunas diferencias?

Si Por ejemplo:

a. Nic 2 no admite FAIR VALUE para los inventarios y en Argentina se utiliza el costo de reposición

b. Pasivos contingentes: la probabilidad exigida en Argentina es Alta para su contabilización

c. Reexpresión en inflación y no solo en Hiperinflación

¿Cómo se pueden conocer esas diferencias?En cada norma argentina hay un anexo mostrando las diferencias con las Standards del IASB

Copy right Jorge J. Gil 17

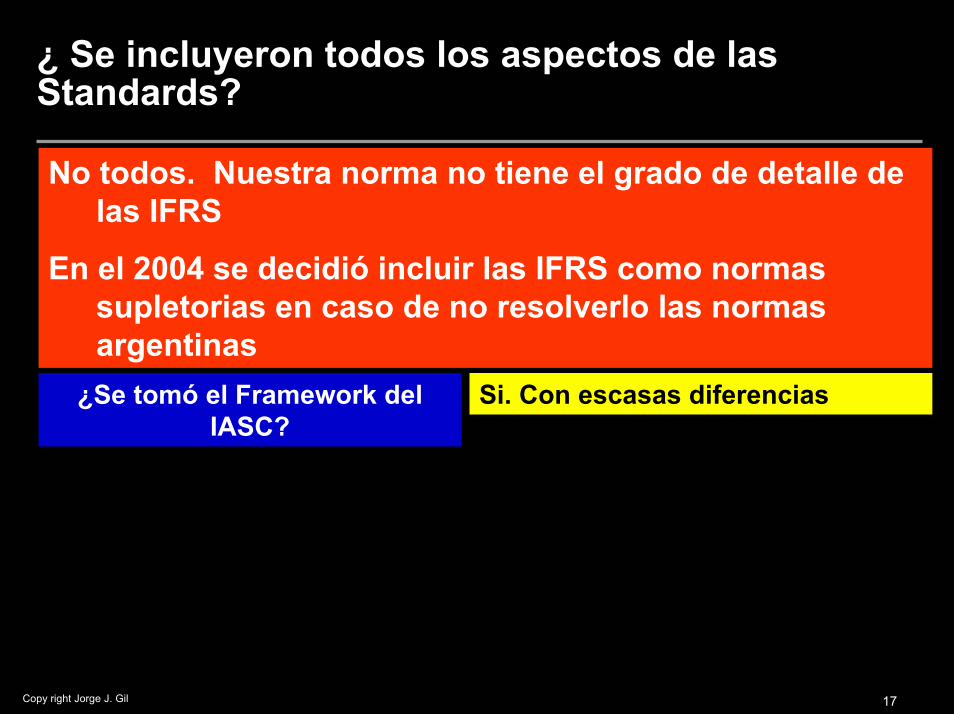

¿ Se incluyeron todos los aspectos de las Standards?

No todos. Nuestra norma no tiene el grado de detalle de las IFRS

En el 2004 se decidió incluir las IFRS como normas supletorias en caso de no resolverlo las normas argentinas

¿Se tomó el Framework del IASC?

Si. Con escasas diferencias

Copy right Jorge J. Gil 18

¿ Hay standards en proceso de adopción?

La NIC 19 y 26 e interpretaciones relacionadas

Copy right Jorge J. Gil 19

Los cambios del IASB 2003 -2004

Copy right Jorge J. Gil 20

Situación posterior a la adopción por Argentina

Mod. 2003 – 04 (IF 5)27

Mod 04 (IF 5)41Mod. 200324

Mod. 2003 – 04 (IF 5)40Anulada IFRS 3 200422

Mod. Dic 0339Mod. 200321

Mod. 2004 (IFRS5)38Mod. 2003 – 04 (IF 5)17

Mod 04 (IF 5)37Mod. 2003 – 04 (IF 5)16

Mod. 2004 (IFRS5)36Retirada 200315

Anulada IFRS 5 200435Mod 04 (IF 5)14

Mod. 200333Mod. 2003 –04 (IF 5)10

Mod. Dic 0332Mod. 20038

Mod. 2003 – 04 (IF 5)31Mod. 20032

Mod. 2003 – 04 (IF 5)28Mod. 2003 – 04 (IF 5)1

Copy right Jorge J. Gil 21

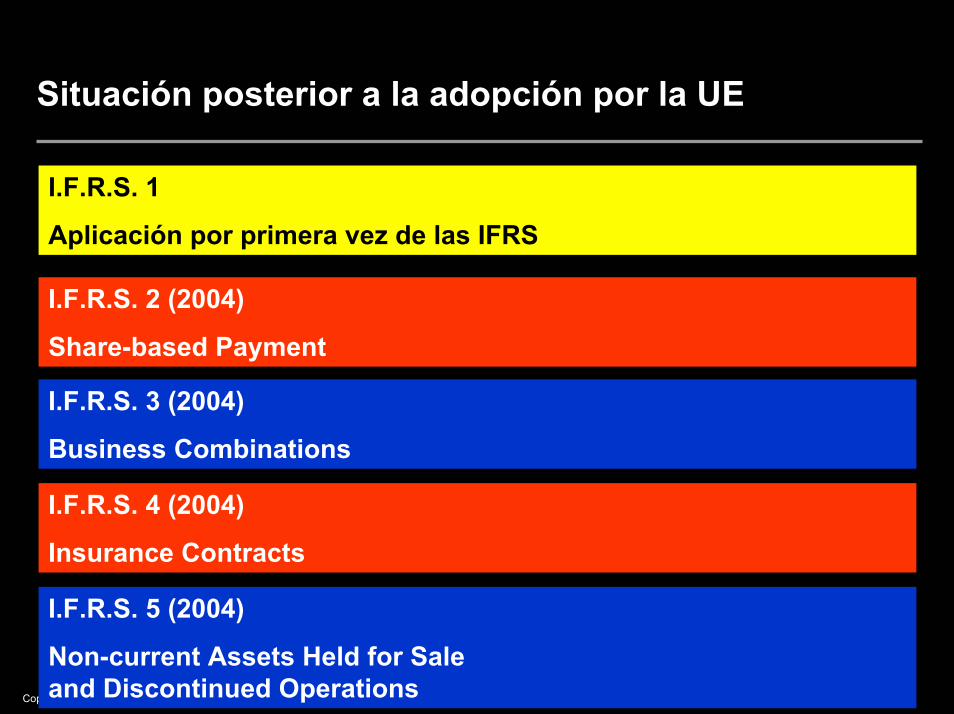

Situación posterior a la adopción por la UE

I.F.R.S. 1

Aplicación por primera vez de las IFRS

I.F.R.S. 2 (2004)

Share-based Payment

I.F.R.S. 3 (2004)

Business Combinations

I.F.R.S. 4 (2004)

Insurance Contracts

I.F.R.S. 5 (2004)

Non-current Assets Held for Saleand Discontinued Operations

Copy right Jorge J. Gil 22

Situaciones generadaspor el proceso de convergencia con el IASB

Copy right Jorge J. Gil 23

Este proceso ha generado tópicos importantes

1. Un mejoramiento general de las NCP argentinas al adaptar casi todas las NIC versión 2002

2. Un juego de normas exigente para todos los entes. Al incluir las PyMEs dentro de este proceso

3. Aplicando las NCP argentinas no cumplimos con las exigencias de la IFRS para considerar que los E Financieros confeccionados estén de acuerdo con las IFRS en consecuencia deben conciliarse

Copy right Jorge J. Gil 24

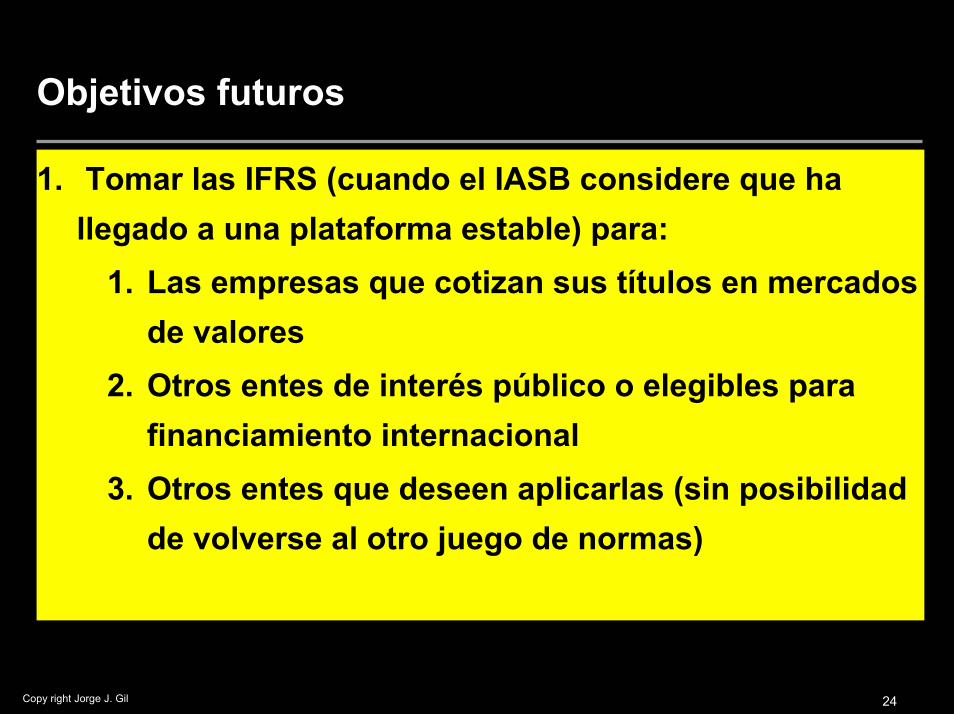

Objetivos futuros

1. Tomar las IFRS (cuando el IASB considere que ha llegado a una plataforma estable) para:

1. Las empresas que cotizan sus títulos en mercados de valores

2. Otros entes de interés público o elegibles para financiamiento internacional

3. Otros entes que deseen aplicarlas (sin posibilidad de volverse al otro juego de normas)

Copy right Jorge J. Gil 25

Objetivos futuros

2. Mantener una plataforma estable de NCP argentinas para el resto de los entes, actualizándolas cuando se trate de casos muy necesarios

3. Analizar la problemática de las PyMEs (en el marco del esfuerzo iniciado por el IASB)

4. Facilitar:1. La aplicación de las IFRS (explicaciones, casos

prácticos)2. La aplicación de las NCP para el resto de los entes3. El traspaso de normas generales a IFRS

Copy right Jorge J. Gil 26

Objetivos futuros

5. Amplia capacitación a los Contadores públicos6. Amplia difusión e interacción con los profesores

universitarios7. Amplio contacto con los cuerpos técnicos del IASB e

IFRIC para estar previamente preparados en los posibles productos que surjan de su agenda de trabajo

Copy right Jorge J. Gil 27