EVALUACIÓN INDEPENDIENTE DEL CENTRO DE COMERCIO INTERNACIONAL (ITC)

INFORME FINAL

SAANA CONSULTING

Las denominaciones empleadas en esta publicación y la forma en que aparecen presentados los datos que contiene no implican, de parte del Centro de Comercio Internacional, juicio alguno sobre la condición jurídica de países, territorios, ciudades o zonas, o de sus autoridades, ni respecto de la delimitación de sus fronteras o límites.

La redacción de este informe no ha sido revisada en sus aspectos formales por el Centro de Comercio Internacional.

Evaluación independiente del Centro de Comercio Internacional (ITC)

Informe final

29 de mayo de 2014

Bernard Wood, jefe de equipo

Julia Betts

Tom Pengelly

Marie-Jo Char

Joachim Eissler

Immaculee Habiyambere

Cissy Kirambaire

Bui Thi Thu Huong

Ilmari Soininen

Dominic Wall

Elena De Besi

Evaluación independiente del ITC - Informe final ii

Índice

Índice .................................................................................................................................... ii

Lista de anexos del Informe final ........................................................................................... v

Lista de recuadros, figuras y tablas ...................................................................................... vi

Lista de abreviaturas ........................................................................................................... viii

Resumen ejecutivo .............................................................................................................. xii

Introducción ...................................................................................................................... xii

Metodología y limitaciones ............................................................................................... xii

Contexto: Descripción del ITC, de su trabajo y su función dentro de la Ayuda para el Comercio ......................................................................................................................... xiii

Organización y gestión del ITC, y cambios desde 2006 .................................................. xiv

Desempeño y resultados del ITC desde 2006 ................................................................. xvi

Resumen de hallazgos, pruebas aportadas y recomendaciones ..................................... xix

Recomendaciones específicas ...................................................................................... xxvi

1. Introducción ................................................................................................................... 1

2. Organización y gestión del ITC, y cambios desde 2006 ................................................. 4

2.1 ¿Cuál es el entorno favorecedor del ITC para el desempeño organizativo y cómo ha cambiado desde 2006? (A) ................................................................................................ 5

2.1.1 Gobierno y rendición de cuentas corporativas (A1) .......................................... 5

2.1.2 Entorno institucional en Ginebra (A2) ............................................................ 11

2.1.3 Posición actual y perspectivas del ITC dentro de la Ayuda para el Comercio a nivel mundial (A3) ........................................................................................................ 13

2.2 ¿Cómo ha cambiado la capacidad organizativa del ITC para desarrollar su mandato de forma eficaz desde 2006? (B) ...................................................................... 19

2.2.1 Liderazgo estratégico (B1) ............................................................................. 19

2.2.2 Estructura organizativa y utilización de las capacidades (B2) ........................ 25

2.2.3 Recursos humanos (B3) ................................................................................ 29

2.2.4 Sistemas de gestión financiera (B4) ............................................................... 34

2.2.5 Infraestructura de tecnología e información del ITC (B5) ............................... 35

2.2.6 Gestión de proyectos y programas (B6) ......................................................... 37

2.2.7 Gestión de procesos (B7) .............................................................................. 47

2.2.8 Vínculos con otras organizaciones (B8) ......................................................... 48

2.3 ¿Cómo de sólida es la motivación organizativa del ITC para desarrollar su mandato de forma eficaz y cómo ha cambiado desde 2006? (C) ................................................... 55

2.3.1 Visión y misión (C1) ....................................................................................... 55

2.3.2 Costumbres e incentivos (C2) ........................................................................ 57

2.4 ¿Cómo de sólido es el desempeño organizativo del ITC para desarrollar su mandato de forma eficaz y cómo ha cambiado desde 2006? (D) .................................... 58

2.4.1 Eficacia (D1) .................................................................................................. 58

Evaluación independiente del ITC - Informe final iii

2.4.2 Eficiencia (D2) ............................................................................................... 65

2.4.3 Pertinencia (D3) ............................................................................................. 67

2.4.4 Viabilidad financiera (D4) ............................................................................... 69

2.5 Puntuaciones globales de la Evaluación en referencia a cuestiones de organización y gestión ..................................................................................................... 71

3. Desempeño y resultados del ITC desde 2006 .............................................................. 73

3.1 Introducción .......................................................................................................... 73

3.2 Desempeño global de la cartera del ITC ............................................................... 74

3.2.1 Distribución del gasto en los proyectos .......................................................... 74

3.2.2 Patrones y tendencias en materia de financiación ......................................... 77

3.3 Contraste de los hallazgos indicativos y los objetivos estratégicos ....................... 79

3.3.1 Fortalecimiento de las IAC ............................................................................. 79

3.3.2 Apoyo a las empresas ................................................................................... 80

3.3.3 Inclusión y sostenibilidad ............................................................................... 81

3.3.4 Mejora de las políticas ................................................................................... 81

3.3.5 Concienciación .............................................................................................. 82

3.4 Contraste de los resultados con los indicadores y problemas de la matriz ............ 82

3.4.1 Selección apropiada de países/actividades/prestatarios ................................ 86

3.4.2 Diseño riguroso y adaptable (incluyendo las bases para una GBR, que integra igualdad de género, reducción de la pobreza y sostenibilidad ambiental) .................... 88

3.4.3 Capacidad adecuada de ejecución y eficiencia en el uso de los recursos: a tiempo y en el momento de la entrega de fondos ......................................................... 91

3.4.4 Eficacia en la ejecución y conocimientos sobre rentabilidad .......................... 93

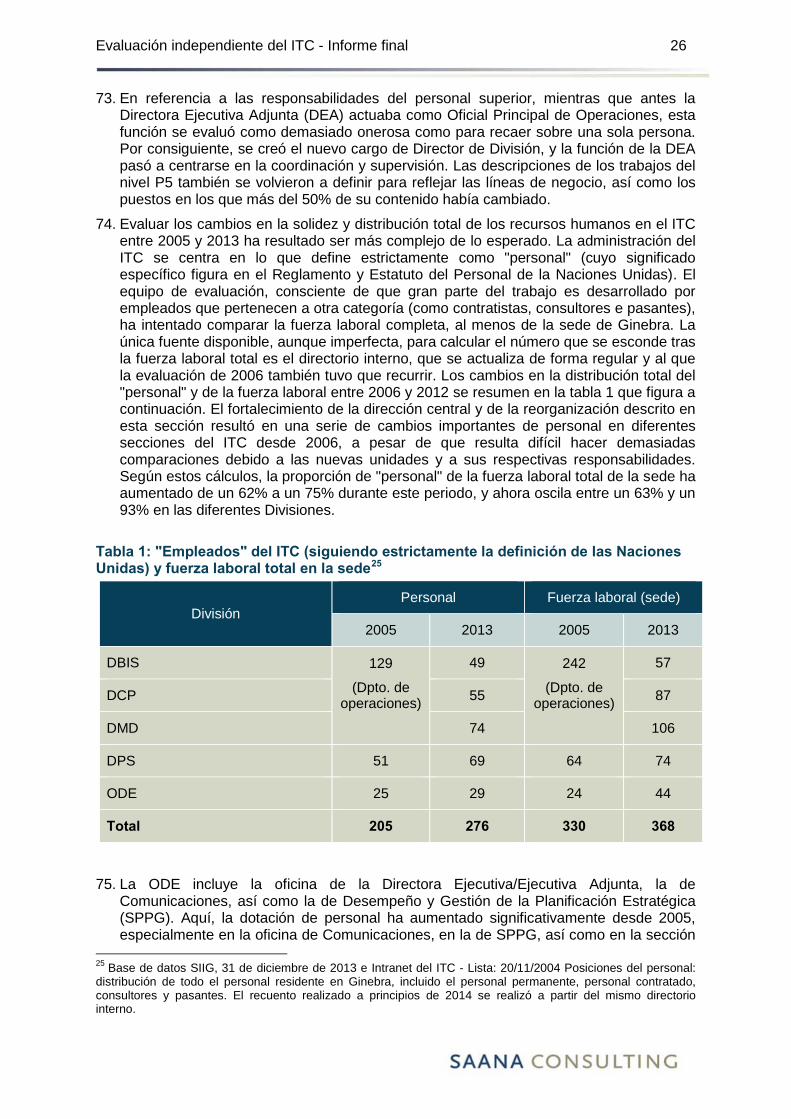

3.4.5 Supervisión y pruebas de los resultados y las posibles contribuciones al impacto, incluyendo los ODM pertinentes .................................................................... 94

3.4.6 Eficacia de la coordinación y cooperación con otros agentes, nacionales e internacionales (valor añadido al programa de APC) ................................................. 100

3.4.7 Logros destacables, innovaciones, cuestiones de sostenibilidad, mejoras de la calidad o usos adicionales de las herramientas existentes ........................................ 105

3.4.8 Implicaciones para el tamaño y la duración de los proyectos del ITC, previsión y obstáculos para los proyectos grandes ................................................................... 108

3.4.9 Principales problemas y limitaciones ........................................................... 111

3.4.10 Puntos fuertes, principales lecciones y potencial del ITC ............................. 115

4. Conclusiones, recomendaciones y opciones para futuras direcciones ....................... 118

4.1 Introducción ........................................................................................................ 118

4.2 Descripción del ITC y de su trabajo .................................................................... 118

4.3 Principales conclusiones ..................................................................................... 121

4.3.1 Desempeño y resultados ............................................................................. 121

4.3.2 Organización y gestión ................................................................................ 123

4.3.3 Principales conclusiones integradas ............................................................ 124

Evaluación independiente del ITC - Informe final iv

4.4 Recomendaciones y opciones para futuras direcciones ...................................... 126

5. Matrices de la Evaluación .......................................................................................... 130

5.1 Matriz 1 - Evaluación de la organización y la gestión del ITC y los cambios desde 2006…........................................................................................................................... 130

5.2 Matriz 2 - Evaluación del progreso operativo y de los resultados del ITC desde 2006…........................................................................................................................... 140

Evaluación independiente del ITC - Informe final v

Lista de anexos del Informe final

Anexo I: Resultados de las encuestas del personal

Anexo II Resultados de las encuestas del GCM

Anexo III: Resultados de la encuesta general de las partes interesadas

Anexo IV: Resumen de los hallazgos de la Evaluación de 2006

Anexo V: Enfoque y metodología de la Evaluación

Anexo VI: Informe inicial

Anexo VII: Comentarios de las partes interesadas y respuestas del equipo de evaluación, mayo de 2014

Anexo VIII: Ejemplos de contribución del ITC a los resultados obtenidos

Evaluación independiente del ITC - Informe final vi

Lista de recuadros, figuras y tablas

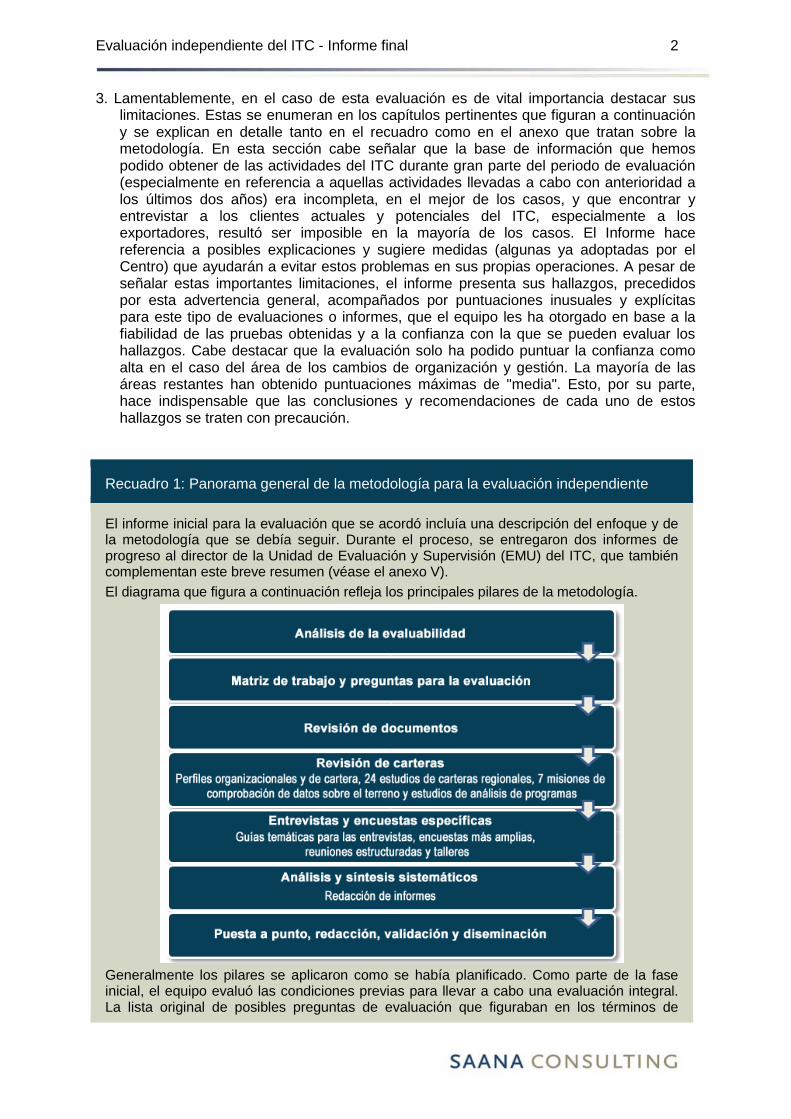

Recuadro 1: Panorama general de la metodología para la evaluación independiente........... 2

Recuadro 2: Resultados de las encuestas del GCM ............................................................. 7

Recuadro 3: Ejemplos de la carga que supone la rendición de cuentas para el ITC ............. 8

Recuadro 4: El ITC y el Acuerdo sobre Facilitación del Comercio ....................................... 18

Recuadro 5: Terminología relacionada con los resultados de la ONU ................................. 23

Recuadro 6: Resultados de las encuestas del personal del ITC en referencia a la capacidad de los recursos humanos .................................................................................................... 33

Recuadro 7: Ejemplos de asociaciones del ITC entre 2006 y 2012 ..................................... 49

Figura 1: Acuerdos de gobierno y rendición de cuentas del ITC ........................................... 6

Figura 2: Los objetivos estratégicos del ITC y la Ayuda para el Comercio .......................... 15

Figura 3: Trabajo conjunto: ITC, OMC y UNCTAD .............................................................. 52

Figura 4: Gasto en los proyectos del ITC por nivel de proyecto (2006-2012) ...................... 75

Figura 5: Proyectos del ITC activos por tipo (2006-2012) .................................................... 75

Figura 6: Proyectos del ITC activos por región (2006-2012)................................................ 76

Figura 7: Gasto extrapresupuestario del ITC (neto) por región (2006-2012) ....................... 76

Figura 8: Gasto extrapresupuestario por objetivos estratégicos (2011-2012) ...................... 77

Figura 9: Gasto total (neto) de los recursos PO y RE (2006 y 2012) ................................... 77

Figura 10: Comparación de recursos extrapresupuestarios entre la Ventanilla 1 y la Ventanilla 2 ......................................................................................................................... 79

Tabla 1: "Empleados" del ITC (siguiendo estrictamente la definición de las Naciones Unidas) y fuerza laboral total en la sede .......................................................................................... 26

Tabla 2: Misión, valores y enfoque estratégico del ITC ....................................................... 55

Tabla 3: Indicadores de los logros alcanzados, 2011 .......................................................... 59

Tabla 4: Escala de puntuación ............................................................................................ 71

Tabla 5: Puntuaciones globales para la organización y gestión .......................................... 71

Tabla 6: Cartera de proyectos del ITC por tamaño/nivel ..................................................... 74

Tabla 7: Principales 10 contribuidores a la Ventanilla 1 ($EE.UU. 000) .............................. 78

Tabla 8: Principales 10 contribuyentes a la Ventanilla 2 ($EE.UU. 000) .............................. 78

Tabla 9: Escala de puntuación global .................................................................................. 83

Tabla 10: Puntuaciones globales para el desempeño y los resultados desde 2006 ............ 83

Tabla 11: Selección de países ............................................................................................ 86

Tabla 12: La ejecución ........................................................................................................ 91

Tabla 13: Factores que afectan a la ejecución .................................................................... 92

Tabla 14: Pruebas sobre las percepciones del impacto ...................................................... 95

Tabla 15: Encuesta a los gerentes de proyecto sobre las evaluaciones tras un evento .... 100

Evaluación independiente del ITC - Informe final vii

Tabla 16: Coordinación/cooperación ................................................................................. 101

Evaluación independiente del ITC - Informe final viii

Lista de abreviaturas

AAACP Programa de apoyo a los productos básicos agrícolas de todos los países ACP

ACCESS! Programa para el acceso de las mujeres empresarias africanas al comercio internacional

ACP África, el Caribe y el Pacífico

AFC Acuerdo sobre Facilitación del Comercio

AGNU Asamblea General de las Naciones Unidas

ALC América Latina y el Caribe

AOC África Occidental y Central

AOM África Oriental y Meridional

AP Asia y el Pacífico

APC Ayuda para el Comercio

APEX Agencia de promoción de exportaciones

APPCC Análisis de peligros y de puntos críticos de control

ASS África Subsahariana

ATPC Centro Africano de Política Comercial

B2B Empresa a empresa

BAD Banco Africano de Desarrollo

BID Banco Interamericano de Desarrollo

BIR Business Information Review (Examen de la Información Comercial)

BLSC Centro de servicios para el fomento de las exportaciones del sector del cuero de Bangladesh

BM Banco Mundial

BRIC Brasil, Rusia, India, China

CARIFORUM El Foro del Caribe para los países de África, el Caribe y el Pacífico

CBI Centro de Fomento de las Importaciones de los Países en Desarrollo

CCITF Comité Consultivo del Fondo Fiduciario del ITC

CEDEAO Comunidad Económica de los Estados de África Occidental

CEDEP Programa de ampliación y diversificación de la exportaciones en Camboya

CEMAC Comunidad Económica y Monetaria del África Central

CEP Comité de Evaluación de Proyectos

CEPA Comisión Económica de las Naciones Unidas para África

CEPE Comisión Económica de las Naciones Unidas para Europa

CER Comunidad económica regional

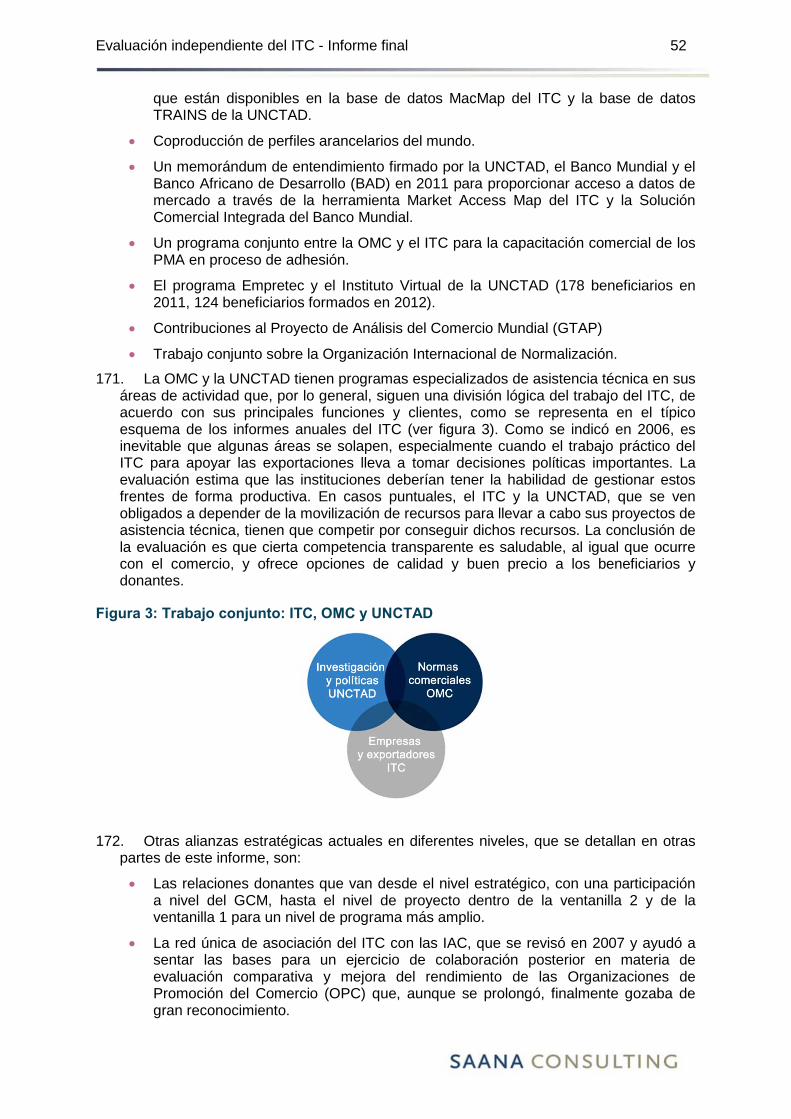

CFI Corporación Financiera Internacional

CGS Comité de gestión superior

CHF Franco suizo

CICDS Centro Internacional de Comercio y Desarrollo Sostenible

CIDA Organismo Canadiense para el Desarrollo Internacional

CIID Centro Internacional de Investigaciones para el Desarrollo

COMESA Mercado Común de África Oriental y Meridional

CPC Comité de Programas y Coordinación

CRM Gestión de las relaciones con el cliente

Evaluación independiente del ITC - Informe final ix

DAFO Debilidades, amenazas, fuerzas y oportunidades

DBIS División de Apoyo a las Empresas e Instituciones (ITC)

DCP División de Programas de Países (ITC)

DEA Directora Ejecutiva Adjunta

DMD División de Desarrollo de los Mercados (ITC)

DPC Documento de Programa Consolidado

DPS División de Apoyo a los Programas (ITC)

EC Competitividad Empresarial (DBIS)

EDIC Estudio de diagnóstico sobre la integración comercial

EE Entorno Empresarial (DBIS)

EE. UU. Estados Unidos

EMU Unidad de Evaluación y Supervisión

EnACT Mejora de la capacidad comercial de los Estados Árabes

EOAC Europa Oriental y Asia Central

FANFC Fondo para la aplicación de normas y el fomento del comercio

FCLC Consejo Agropecuario de Fiji

FFI Fondo Fiduciario del ITC

GBR Gestión basada en los resultados

GCM Grupo Consultivo Mixto (ITC)

GF Gestión Financiera

GIZ Agencia Alemana de Cooperación Internacional

GTAP Proyecto de análisis del comercio mundial

IAC Instituciones de apoyo al comercio

IC Inteligencia comercial

IED Inversiones extranjeras directas

IPSAS Normas Internacionales de Contabilidad para el Sector Público

ISO Organización Internacional de Normalización

ITC Centro de Comercio Internacional

IWCA International Women’s Coffee Alliance

JIU Unidad de Inspección Conjunta

JJE Junta de los Jefes Ejecutivos del Sistema de las Naciones Unidas para la Coordinación

MAG Grupo de Acción de la Dirección

MANUD Marco de Asistencia de las Naciones Unidas para el Desarrollo

MI Marco Integrado

MIC Ministerio de Industria y Comercio

MIM Marco Integrado Mejorado

MINT México, Indonesia, Nigeria y Turquía

MNA Medidas no arancelarias

NAMC Consejo Nacional de Comercialización de Productos Agropecuarios de Sudáfrica

NAPD Evaluación de necesidades y desarrollo de proyectos

NCAM Normalización, garantía de la calidad, acreditación y metrología

NTF Fondo Fiduciario de los Países Bajos

Evaluación independiente del ITC - Informe final x

OCDE Organización para la Cooperación y el Desarrollo Económicos

ODE/CGS Oficina de la Directora Ejecutiva/Comité de Gestión Superior

ODM Objetivos de Desarrollo del Milenio

OLAC Oficina para Latinoamérica y el Caribe

OMAN Oriente Medio y África del Norte

OMC Organización Mundial del Comercio

OMPI Organización Mundial de la Propiedad Intelectual

ONG Organización no gubernamental

ONU Organización de las Naciones Unidas

ONUDI Organización de las Naciones Unidas para el Desarrollo Industrial

OPC Organización de promoción del comercio

OSSI Oficina de Servicios de Supervisión Interna de las Naciones Unidas

PACCIA / PACT Programa para la Creación de Capacidad Comercial en África

PACIR Programa de apoyo al comercio y a la integración regional

PCTP Programa de Comunidades Pobres y Comercio

PCU Unidad de Coordinación del Programa

PDSL Países en desarrollo sin litoral

PEID Pequeños Estados Insulares en Desarrollo

PGC Proceso de gestión de cambios

PIB Producto Interior Bruto

PMA Países menos adelantados

PNUAD Plan de las Naciones Unidas de Asistencia para el Desarrollo

PNUD Programa de las Naciones Unidas para el Desarrollo

PNUMA Programa de las Naciones Unidas para el Medio Ambiente

PO Presupuesto ordinario

PQAG Grupo de Control de Calidad de los Proyectos

PRPE Programa de Reducción de la Pobreza

PSC Gastos de apoyo a los programas

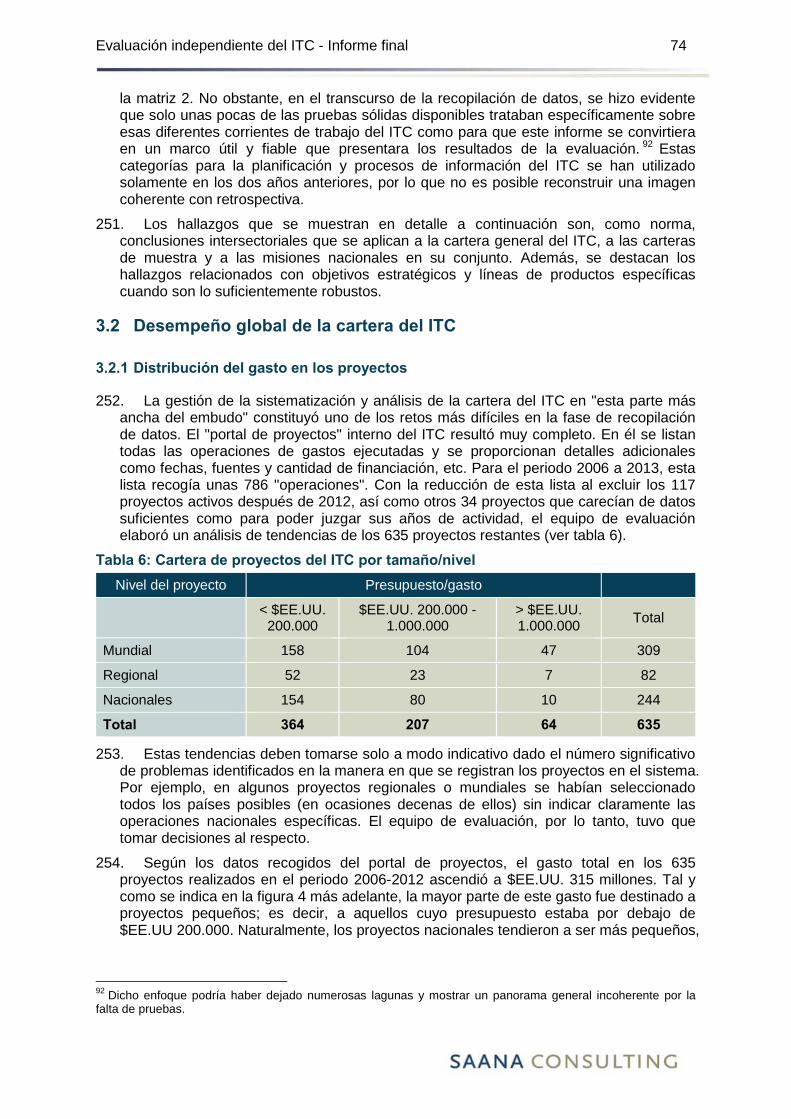

PYME Pequeñas y medianas empresas

RCAP Revisión cuadrienal amplia de la política de las Naciones Unidas

RDC República Democrática del Congo

RE Recursos extrapresupuestarios

RRHH Recursos humanos

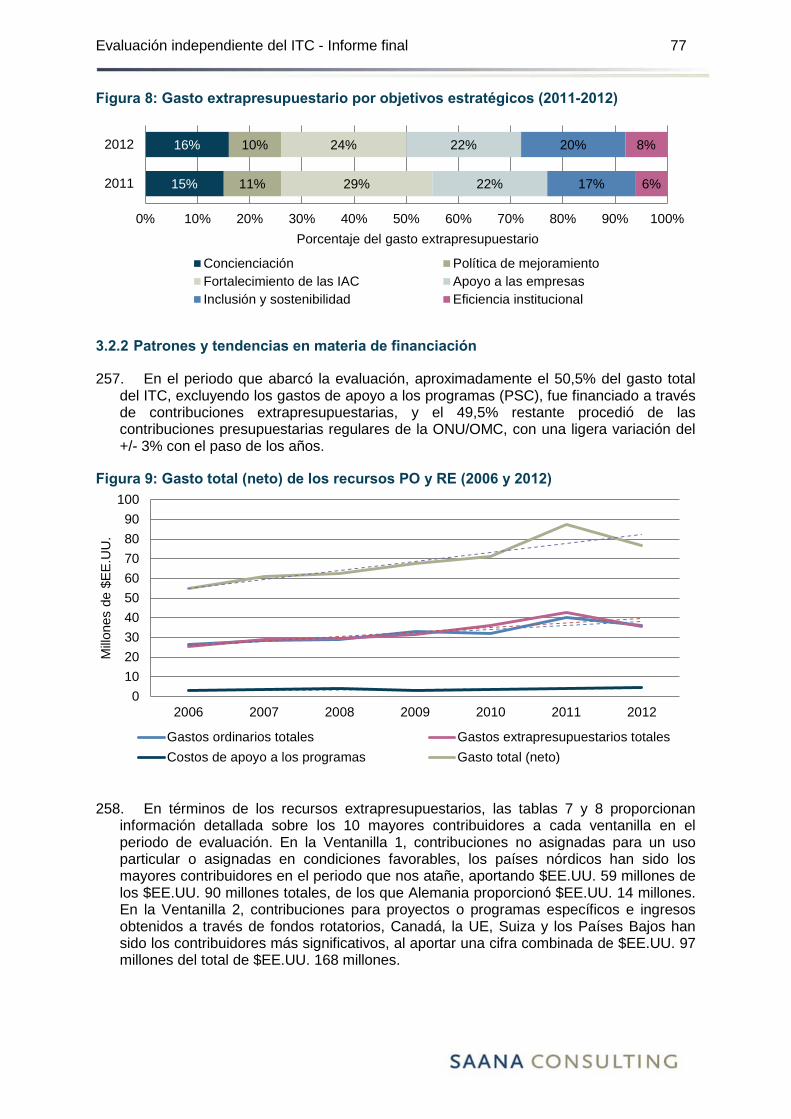

RU Reino Unido

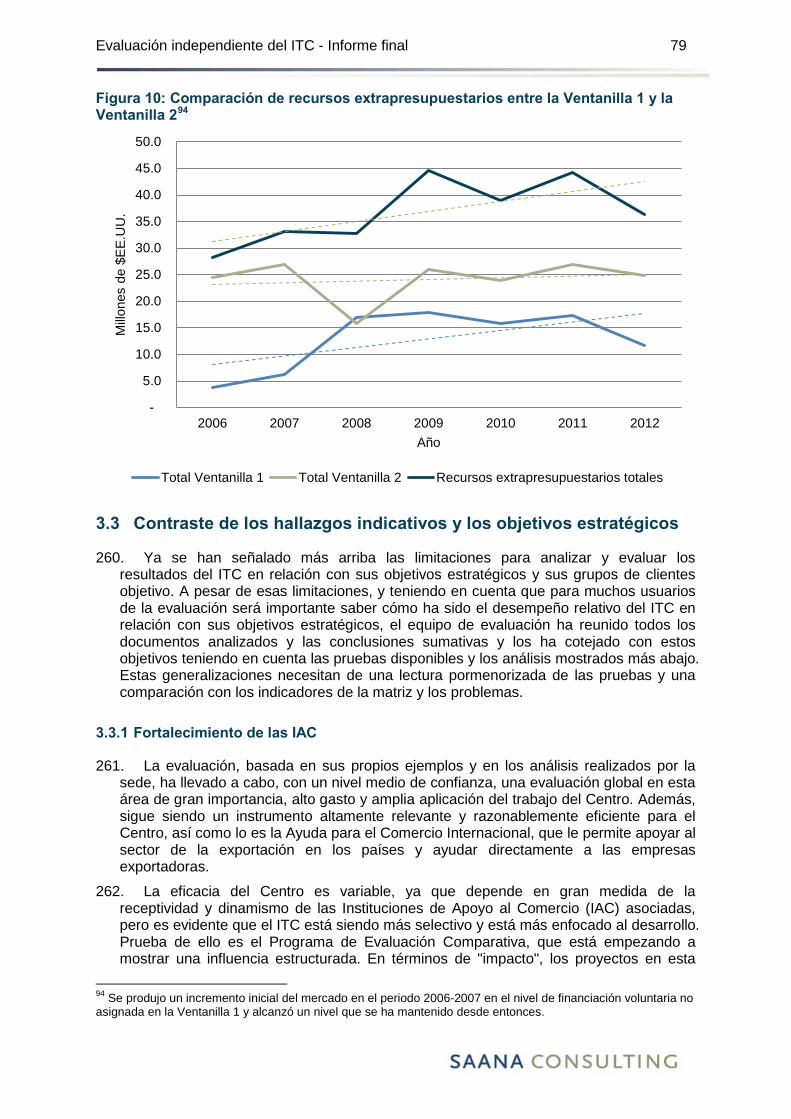

S&E Seguimiento y Evaluación

SADC Comunidad de África Meridional para el Desarrollo

SC Competitividad Sectorial

SCLP Programa de Desarrollo Logístico y Cadena de Suministro

SECO Secretaría de Estado de Economía (Suiza)

SIIG Sistema Integrado de Información de Gestión

SMF-GCS Sistema modular de formación sobre la gestión de la cadena de suministro

SPPG Desempeño y gestión de la planificación estratégica

SWSP Proyecto para el sector de la seda

Evaluación independiente del ITC - Informe final xi

TDB Junta de Comercio y Desarrollo

TEP Programa de Comercio y Medio Ambiente

TFPS Estrategia para el Acuerdo sobre Facilitación del Comercio

TRTA Asistencia técnica en materia de comercio

TS Sección de Fortalecimiento de las Instituciones de apoyo al comercio (DBIS)

UE Unión Europea

UEMOA Unión Económica y Monetaria del África Occidental

UNCTAD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo

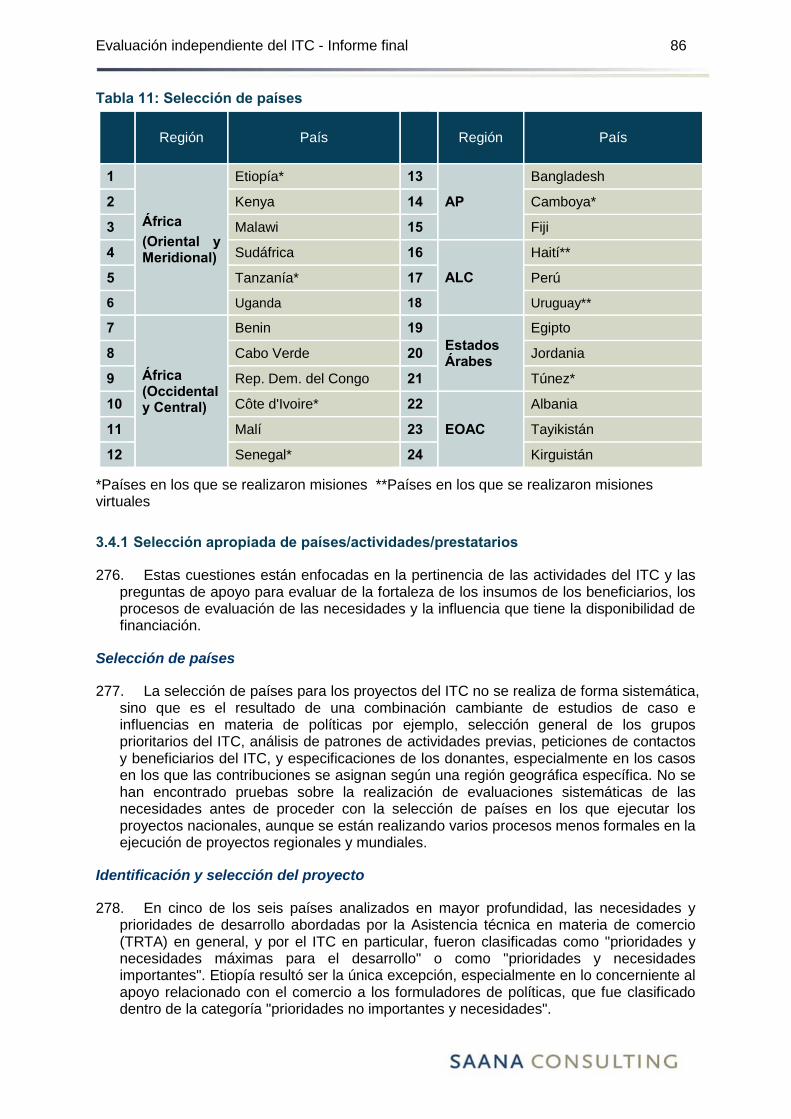

UNEG Grupo de Evaluación de las Naciones Unidas

UNFRR Reglamento Financiero y Reglamentación Financiera Detallada de las Naciones Unidas

USAID Agencia de los Estados Unidos para el Desarrollo Internacional

VFM Rentabilidad

WEDF Foro Mundial para el Desarrollo de las Exportaciones

$EE.UU. Dólares de los Estados Unidos

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xii

RESUMEN EJECUTIVO

Introducción

RE1. El presente es el resumen ejecutivo del informe de una evaluación independiente realizada al Centro de Comercio Internacional (ITC). El Centro, que celebra su 50 aniversario en 2014, es la agencia conjunta de la Organización Mundial del Comercio y las Naciones Unidas. Su objetivo es que las empresas de los países en desarrollo sean más competitivas en el mercado global, lo que acelera el desarrollo económico sostenible y ayuda a conseguir los Objetivos de Desarrollo del Milenio de las Naciones Unidas. La misión del ITC es propiciar el éxito de las exportaciones de las pequeñas empresas conectando a las pequeñas y medianas empresas de los países en desarrollo y a las economías en transición con el sistema de comercio mundial. El ITC otorga especial importancia a la puesta en marcha de proyectos en los países menos adelantados, los países en desarrollo sin litoral, los pequeños Estados insulares en desarrollo y el África subsahariana.

RE2. En 2013 se encargó que se llevara a cabo una evaluación del tipo "informe de progreso simplificado" que tuviera tres objetivos claros: examinar los cambios producidos en el ITC desde 2006 (momento en el que se revelaron los resultados de una evaluación conjunta de mucha más amplitud); evaluar los resultados del trabajo del ITC durante el periodo 2006-2012; y proponer orientaciones para la dirección de la Organización para los próximos años. Una parte importante del ejercicio es evaluar al ITC dentro del cambiante contexto global de la Ayuda para el Comercio y la asistencia técnica en materia de comercio. Estas dos cuestiones se tratan en una sección especial del informe (2.1.3).

Metodología y limitaciones

RE3. La evaluación de los cambios en la organización y gestión se llevó a cabo aplicando un marco aceptado para la evaluación organizativa, mientras que su desempeño y resultados se evaluaron según la pertinencia, eficacia, eficiencia, sostenibilidad y el impacto de sus actividades en base a una serie de preguntas especificadas en la evaluación. En este informe de síntesis se han analizado, validado y reunido los resultados de las dos vertientes siguiendo los enfoques acordados en la evaluación inicial. Asimismo, aplicamos los acuerdos acordados para que el gestor de la evaluación pueda llevar a cabo la garantía de calidad (para una información más detallada véase el anexo "Planes de metodología y ejecución").

RE4. La meta es que el informe de la evaluación no solo sea simple, sino que sea útil para los beneficiarios, las partes interesadas y los empleados del ITC. Se adapta de forma realista y pragmática a las oportunidades, capacidades y limitaciones de la organización y aplica criterios de evaluación y hace propuestas sin abandonar el terreno de lo posible.

RE5. Como un informe autónomo, sin suplementos de estudios de caso o temáticos, es de vital importancia que el informe presente de forma clara las vertientes de las pruebas recogidas y analizadas. Esto se lleva a cabo en los dos capítulos principales que tratan sobre la organización y gestión, y el desempeño y los resultados del ITC. En la última sección de la evaluación encontramos un resumen de las conclusiones basadas en los hallazgos detallados de los capítulos anteriores, que dan respuesta a los objetivos de la evaluación. En consonancia con el tercer objetivo que pretende servir de guía para las futuras direcciones del Centro, el informe concluye con una serie de recomendaciones estratégicas importantes, a fin de que sean consideradas por los gobernadores y gestores del ITC. Asimismo, a lo largo del texto se subrayan conclusiones y recomendaciones específicas adicionales.

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xiii

RE6. En el caso de esta evaluación, es esencial destacar sus limitaciones, que están enumeradas en las secciones pertinentes y descritas en la sección y en el anexo sobre metodología. En este apartado cabe señalar que la base de información que hemos podido obtener de las actividades del ITC durante gran parte del periodo de evaluación (especialmente en referencia a aquellas actividades llevadas a cabo con anterioridad a los últimos dos años) era incompleta en el mejor de los casos, y que encontrar y entrevistar a los clientes actuales y potenciales del ITC, especialmente a los exportadores, resultó ser imposible en la mayoría de los casos. El informe hace referencia a posibles explicaciones y sugiere medidas (algunas ya adoptadas por el Centro) que ayudarán a evitar estos problemas en sus propias operaciones.

RE7. A pesar de señalar estas importantes limitaciones, el informe presenta sus hallazgos, precedidos por esta advertencia general, acompañados por puntuaciones inusuales y explícitas que el equipo ha otorgado en base a la fiabilidad de las pruebas obtenidas y a la confianza con la que se pueden evaluar los hallazgos. Cabe destacar que la evaluación solo ha podido puntuar la confianza como alta en el caso del área de los cambios de organización y gestión; la mayoría de las áreas restantes han obtenido puntuaciones máximas de suficiente. Esto, por su parte, hace indispensable que las conclusiones y recomendaciones de cada uno de estos hallazgos se traten con precaución.

Contexto: Descripción del ITC, de su trabajo y su función dentro de la Ayuda para el Comercio

RE8. El Centro de Comercio Internacional es peculiar en muchos sentidos. Se trata de una organización pequeña, dentro de los estándares multilaterales, con una estructura de gobierno compleja y un modelo de prestación poco convencional, pero con una misión bastante enfocada que es ofrecer apoyo práctico al comercio a los países en desarrollo, especialmente a través de las pequeñas y medianas empresas. En el momento de su fundación, hace 50 años, el ITC era considerado como un pequeño centro pionero en utilizar el comercio para el desarrollo. Sin embargo, tras haberse reconocido la importancia estratégica de esta área para el desarrollo, ahora se encuentra rodeado de organizaciones y programas mucho más amplios, y respaldados económicamente. Sin embargo, esta evaluación independiente ha podido confirmar que la gran mayoría de los que han conocido y han tenido la oportunidad de comparar las actividades llevadas a cabo por el ITC en un gran número de países durante los últimos seis años, han quedado impresionados por la pertinencia, calidad y aplicación de sus conocimientos. Verdaderamente puede presumir de ser la única organización "100% centrada en la Ayuda para el Comercio", que además cuenta con recursos importantes y únicos.

RE9. No obstante, las pocas personas que conocen el trabajo del ITC se encuentran muy dispersas, ya que sus actividades también lo han estado. El Centro tiene dificultades para hacer frente a las crecientes necesidades de los mucho más de cien países que son aptos para ser beneficiarios. Solo está presente en unos pocos, y de forma intermitente, y no es capaz de responder a muchas peticiones de ayuda necesarias. Esta situación no es sostenible si el ITC desea llevar a cabo su misión de forma eficaz.

RE10. Durante el periodo comprendido entre el 2006 y el 2012, las pruebas de la evaluación (recogidas en un número considerable de países, regiones y grupos beneficiarios) revelan que las principales líneas de negocio del ITC se basan en algunos productos y servicios sólidos existentes, y que han desarrollado, adaptado y centrado su atención en una serie de áreas nuevas. Se ha producido un avance real a la hora de agrupar de forma conceptual las múltiples líneas de negocio de un modo que organiza de forma más clara y lógica los objetivos del ITC. No obstante, tanto este marco como el desglose de los diferentes grupos de clientes del ITC sigue sin ser de gran ayuda a la hora de comprender y dirigir los tipos, las dimensiones o los

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xiv

instrumentos de las intervenciones del ITC, así como entender cuál es su influencia. Al igual que ocurrió en 2006, identificar, enumerar y categorizar todos los proyectos que el ITC ha llevado a cabo durante este periodo continúa siendo extremadamente complicado y cuestionable. Esta situación tiene grandes implicaciones sobre la habilidad del ITC para "vender" sus productos y maximizar su eficacia.

RE11. En general, el ITC cuenta con medios poco sistemáticos y con un alcance limitado para vincular el suministro de sus servicios con la demanda de los mismos en posibles países receptores. Aún no dispone de un catálogo que integre todos los productos y servicios que ofrece. Tampoco cuenta con un enfoque específico para evaluar las necesidades a nivel de producto o de país y región, aunque este último se encuentra en fase de prueba. Desde 2006, los proyectos del ITC se han implementado de forma oportunista, siguiendo una forma imperfecta de mercado que permitió aprovechar aquellos contextos en los que los contactos, las iniciativas políticas y especialmente las posibilidades de financiación por parte de los donantes hicieron posible hacer avanzar sus proyectos. Este efecto de dispersión ha surgido porque los servicios que ofrece el ITC son demasiado escasos para satisfacer todas las necesidades (incluso las demandas firmes) de una manera sistemática, en parte porque las principales divisiones geográficas no tienen la capacidad para identificarlas y deben tomar precauciones para no crear expectativas a los beneficiarios que luego no se podrán cumplir.

RE12. A fin de comprender bien esta situación, se debe subrayar que los productos y servicios técnicos del ITC componen, de forma desproporcionada, los elementos principales de organización y programación del trabajo del ITC. Sistemas no convencionales de "programación de países" (con la evaluación de necesidades asociada), como los que se encuentran en agencias de desarrollo más grandes, solo serían factibles para el ITC en unos pocos países o subregiones. Este tipo de programación se ha probado en un pequeño número de casos durante este periodo y los resultados se han reflejado en los hallazgos de esta evaluación. Como dato positivo, el hallazgo general del proceso de asignación de proyectos, determinado mayoritariamente por la disponibilidad de los productos del ITC y la financiación de los donantes, muestra que no se han dado numerosos casos en los que la evaluación haya descubierto que los proyectos del Centro se han destinado a lugares inapropiados, a pesar de que quizá no fueran los más necesitados o prometedores. La evaluación reveló que los planificadores de proyectos del ITC, a pesar de utilizar productos o servicios "estándares", normalmente llevan a cabo al menos evaluaciones informales de las necesidades a través de consultas previas con los asociados y los futuros beneficiarios y que están dispuestos a adaptar sus enfoques siempre que sea necesario.

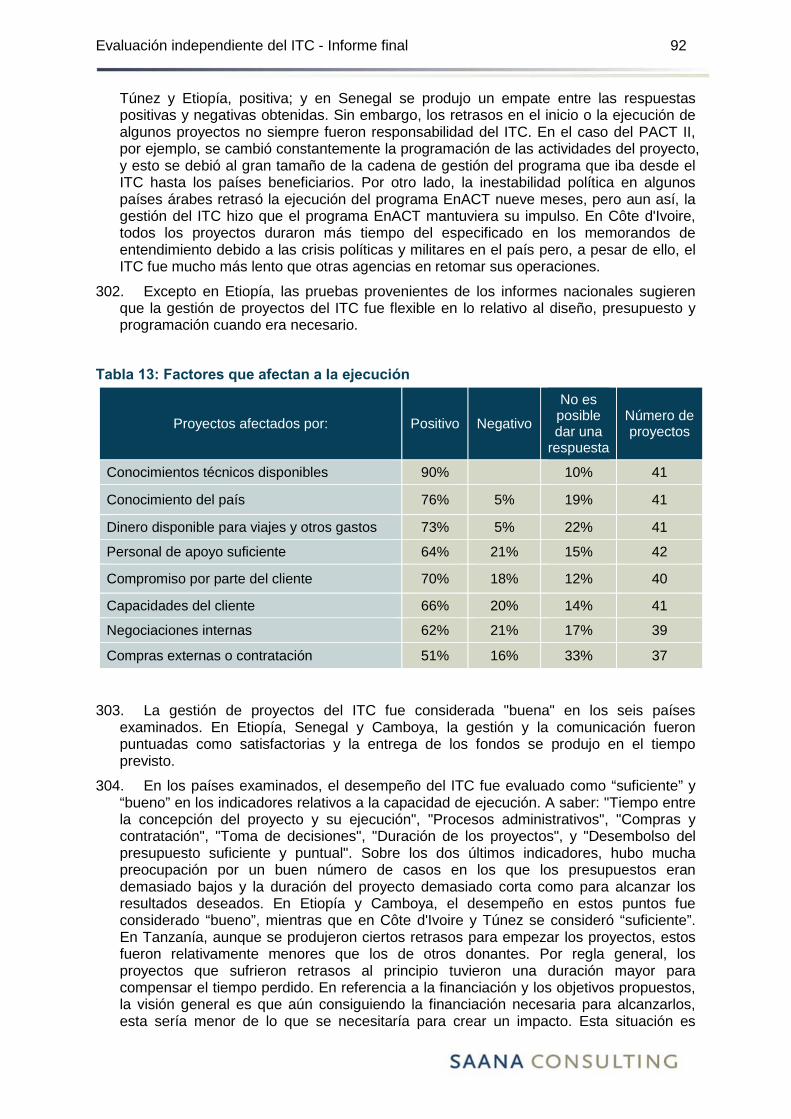

Organización y gestión del ITC, y cambios desde 2006

RE13. En el capítulo 2 se estudia este gran componente de la evaluación. El informe siguió estrictamente el marco de evaluación y análisis organizativo contemplado en la matriz 1 del informe inicial. Basándose en la extensiva investigación documental, se realizaron más de 60 entrevistas confidenciales específicas, que generaron evaluaciones fundamentadas de un gran número de perspectivas y abrieron el camino para acceder a datos internos adicionales. Aquí, estas fuentes de datos se combinan y triangulan con los datos de las encuestas y evaluaciones operativas de la evaluación, incluidas las encuestas especiales a los miembros del GCM/CCITF sobre cuestiones de gobernanza y rendición de cuentas, así como una encuesta actualizada del personal del ITC.

RE14. A lo largo de las distintas secciones del informe se verá que muchos de estos problemas de organización y gestión están conectados entre sí y con el desarrollo del diseño y la entrega de los programas. La ventaja de seguir cuidadosamente la secuencia de preguntas y subpreguntas especificadas en la matriz de la evaluación es

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xv

que se garantiza una cobertura sistemática. La desventaja son algunos solapamientos o repeticiones que, por otra parte, también ocurrirían si se hubiese seguido cualquier otro tipo de estructura. En la mayoría de los casos importantes se ofrecen referencias cruzadas.

RE15. En referencia al segundo objetivo de la evaluación, evaluar los cambios del ITC desde 2006, la matriz de la evaluación, adaptada de un conocido modelo para la evaluación organizativa, sirvió de guía para llevar a cabo una evaluación estructurada de las cuatro principales dimensiones, esto es: el entorno facilitador para el desempeño organizativo en el ITC; la capacidad organizativa del Centro para llevar a cabo su mandato; la motivación organizativa; y el desempeño organizativo (vinculado estrechamente con el otro capítulo sobre pruebas del informe). Este marco, con un conjunto estructurado de subtemas e indicadores, permitió realizar una evaluación detallada que se detalla en el capítulo 2.1

RE16. Entre las extensas categorías de la evaluación, el entorno favorecedor para el trabajo del ITC y su motivación organizativa han resultado ser relativamente fuertes, tanto en términos de aptitud como en lo que se refiere a un cambio positivo desde 2006. El resto de áreas ha obtenido resultados más variados, aunque generalmente positivos. Estas áreas se ubican dentro de la capacidad organizativa y el desempeño organizativo, y este último se analiza de forma exhaustiva en la sección de pruebas del capítulo 3 que trata sobre desempeño y resultados. A pesar de que los indicadores y temas individuales son de distintas categoría e importancia, cabe destacar que la evaluación ha encontrado que desde 2006 se ha producido un "cambio positivo" en 23 de los 29 temas e indicadores existentes, que cinco mostraron "poco o ningún cambio", y uno de ellos un "cambio importante". Ninguno de estos criterios muestra indicios de regresión. Es justo e importante señalar que tanto aquí como en muchos otros puntos, la mejoría se ha visto acelerada durante el último tramo del periodo de evaluación, específicamente desde 2011-2012.

RE17. A pesar de que en esta sección la evaluación muestra resultados generalmente positivos en referencia al cambio producido durante este periodo, no es motivo de satisfacción si consideramos también las puntuaciones sobre la "aptitud actual" del ITC para cada una de estas áreas. Aquí las puntuaciones fueron "suficiente" en 13 de los 29 criterios; "bueno" en seis; "muy insuficiente" en tres; "insuficiente" en cuatro; "suficiente/insuficiente" en dos; "excelente" en uno y "suficiente/bueno" en otro. De todas las áreas evaluadas, tanto en referencia a la aptitud como a los cambios producidos desde 2006, la más débil resultó ser la viabilidad financiera del Centro. Las más fuertes fueron las relaciones con los clientes a corto plazo, así como su visión y misión.2

RE18. Las puntuaciones particulares de la evaluación pueden ser y serán debatidas. No obstante, la imagen general de la organización y gestión del ITC muestra un progreso significativo desde 2006 que, por otro lado, partía de una base poco sólida3, por lo que se requieren cambios adicionales considerables. Es importante señalar que aunque las mejoras se centran en el Centro en sí y las responsabilidades recaen sobre su Directora, los gestores y empleados, la evaluación ha recogido pruebas que muestran cómo y cuándo los gobernadores, miembros, simpatizantes e instituciones originarias

1 Se incluyeron cuadros sintéticos y puntuaciones en el borrador del informe con el objetivo de reunir un conjunto manejable y claro de valoraciones de los múltiples frentes analizados en esta evaluación pormenorizada. Las puntuaciones son un método para destilar las valoraciones, pero aumentan el riesgo de sobresimplificación y deben ser, por tanto, interpretadas con cautela. La tabla 5 del informe proporciona las puntuaciones que resumen el estado actual del ITC y de los cambios desde 2006 en los indicadores organizativos y de gestión, junto con la puntuación explícita sobre la fortaleza de las pruebas de la evaluación en cada área. 2 La puntuación media del equipo sobre la fortaleza de las pruebas o nivel de confianza en estos hallazgos fue de 3,58, que se encuentra entre "media" y "alta". 3 Como se documentó en la evaluación conjunta de 2006.

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xvi

deben desempeñar funciones importantes y asumir responsabilidades para continuar con dicho mejoramiento.

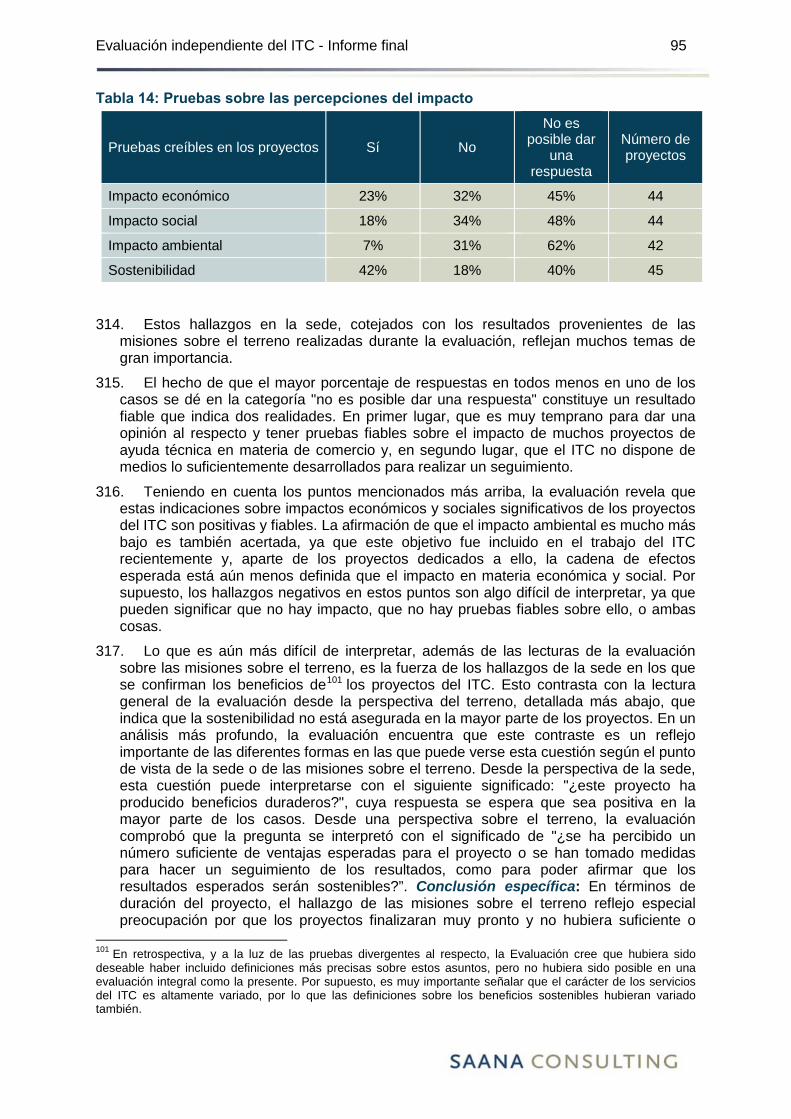

Desempeño y resultados del ITC desde 2006

RE19. Esta importante sección del informe de evaluación está dedicada al segundo objetivo de la evaluación general: "apoyar la rendición de cuentas de cara a las organizaciones matrices, donantes y países beneficiarios del ITC, mostrando los resultados y el impacto de las actividades del ITC desde 2006". Según lo acordado en el informe inicial de la evaluación, esta evaluación del desempeño y de los resultados se ha realizado siguiendo las preguntas, cuestiones e indicadores de la evaluación, los métodos de recopilación de datos, así como las principales fuentes y métodos de análisis establecidos en la matriz 2 para la evaluación. Tal y como estaba planeado, los principales avances exigieron una extensa labor de revisión y análisis documental; numerosas rondas de consultas y entrevistas para comprender, categorizar y documentar las actividades del ITC; estudios de cartera a diferentes niveles; misiones nacionales de "convalidación sobre el terreno" en seis países (junto con dos misiones "virtuales"); y encuestas dirigidas a varios grupos de partes interesadas del ITC.

RE20. La revisión de la cartera adoptó un enfoque de "embudo". En la parte más ancha del embudo, la revisión de la cartera completa, realizada a través de investigaciones documentales y estadísticas, así como consultas con la sede en cuestión, trazó perfiles completos de toda la cartera de "proyectos" del ITC llevados a cabo en este periodo (casi 800), así como patrones y tendencias en materia de financiación, uso, distribución y disponibilidad de información de los productos. En la parte intermedia del embudo, el equipo realizó informes de trabajo detallados sobre una muestra representativa formada por 56 proyectos nacionales, regionales y globales, que se encontraban activos durante la evaluación en 24 países seleccionados de forma independiente (véase el Anexo V para consultar una lista de países y proyectos). Finalmente, entre las 24 carteras de países, y aun siguiendo la misma estructura, los "estudios de caso" nacionales (distribuidos tanto entre regiones como entre tipos de programas) sirvieron para generar conclusiones, en la parte más estrecha del embudo, que se basaron de forma más profunda en las experiencias concretas de los proyectos y de sus beneficiarios previstos dentro del contexto de sus propios países.

RE21. El anexo metodológico del informe proporciona información detallada y extensa sobre el diseño y la puesta en marcha de la metodología. No obstante, es importante señalar una variación sustancial en el orden que sigue la matriz con respecto al orden de presentación de los resultados en este informe. El plan original de organizar las evaluaciones operativas alrededor de los objetivos estratégicos y de los grupos de clientes pertinentes del ITC resultó ser poco realista, ya que de las pruebas sólidas halladas pocas eran lo suficientemente específicas para estas distintas vertientes de trabajo del ITC, por lo que no se pudo utilizar como marco fiable y útil para presentar los hallazgos de la evaluación. 4

RE22. Por ello, los hallazgos son, como norma, conclusiones de alcance general que se aplican a la cartera total del ITC, a las carteras de muestra y misiones nacionales en su conjunto. En cambio, los hallazgos sobre objetivos estratégicos específicos y líneas de productos son lo suficientemente robustos. Sin embargo, basándose en sus pruebas, la evaluación realizó otro análisis indicativo del desempeño durante este periodo, en relación con los objetivos estratégicos aplicados por el ITC de forma más reciente (véase la sección 3.3 del informe). Además, aquí la evaluación ofrece un breve análisis de los importantes productos de inteligencia comercial del ITC, los llamados "bienes

4 Se han utilizado estas categorías para la planificación y los procesos de información del ITC solamente en los dos años anteriores, y no es posible reconstruir una imagen coherente con retrospectiva.

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xvii

públicos mundiales", que no se analizaron en los estudios de cartera o de misiones nacionales.

RE23. Desempeño global de la cartera del ITC: Este trato mayoritariamente cuantitativo, que tiene en cuenta todos los datos disponibles, define los patrones durante este periodo en términos de la distribución del gasto de los proyectos del ITC, por tamaño de proyecto, por tipo (nacional, global o regional), por región, por objetivo estratégico, por corriente de ingreso (PO y RE, y recursos de la ventanilla 1 y ventanilla 2), así como por contribuciones de financiación voluntarias. En gran parte de estas áreas las tendencias para el periodo 2006-2012 prácticamente no se han alterado. Tras un incremento inicial experimentado en 2006-2007 en el nivel de la ventanilla 1 de fondos voluntarios no asignados, el nivel se ha mantenido. Cabe destacar que durante este periodo han disminuido los gastos en la región Asia-Pacífico y han aumentado en el África subsahariana y en los Estados Árabes. También es importante señalar que el patrón de los fondos voluntarios asignados dobla el nivel de la ayuda recibida no asignada para tal fin. Las evaluaciones cualitativas de lo hallado en la cartera se obtuvieron a partir de los análisis de cartera del muestrario regional y de las misiones nacionales.

RE24. Contraste del desempeño y los resultados con los indicadores y problemas de la matriz: Al igual que en el análisis sobre la organización y gestión, las preguntas, las cuestiones y los indicadores individuales de la matriz siguen un orden de importancia diferente y además se clasifican de forma distinta por diferentes observadores. No obstante, la visión general ofrece una evaluación global del estado actual del desempeño y de los resultados del Centro, así como de los cambios realizados desde 2006. 5 La aptitud actual del ITC se puntúa como "suficiente" en 8 de 26 puntos; "buena" en cinco; "suficiente/buena" en tres; "insuficiente/suficiente" en tres; "insuficiente" en cuatro; "excelente", "muy insuficiente" y "no sabe" en un punto respectivamente. En cuanto al cambio desde 2006, se encontró un "cambio positivo" en 11 puntos; "poco o ningún cambio" en siete; "no sabe" en seis; y "cambio positivo importante" y "combinado" en un punto respectivamente. Ninguno de estos puntos muestra indicios de regresión. Es justo e importante señalar que tanto aquí como en muchos otros puntos, la mejoría se ha visto acelerada durante el último tramo del periodo de evaluación, específicamente desde 2011-2012. Además, hay que destacar que la base de pruebas que respalda estos análisis fue puntuada como menos sólida que la de los análisis de organización y gestión: la puntuación media recibida (2,45) se encuentra a mitad de camino entre "baja" y "media".

RE25. La conclusión central de la evaluación con respecto a los resultados del ITC entre 2006 y 2012 es que el Centro, a pesar de sus limitados recursos y las fuertes limitaciones internas y externas, ha sido capaz de seguir ofreciendo servicios de alta calidad que son pertinentes y receptivos, eficaces y relativamente eficientes. En términos de resultados, las actividades han alcanzado los resultados de capacitación inmediatos previstos, con una clara perspectiva, en la mayoría de los casos, de contribuir a alcanzar objetivos de mayor nivel. En un número sustancial de casos se trata de intervenciones que han generado beneficios directos en materia de desarrollo. La otra cara de la conclusión revela que el nivel general de los medios disponibles del ITC restringe fuertemente el uso de estos valiosos recursos por parte de los países en desarrollo, lo que reduce su eficiencia, contribuye a generar distorsiones en la

5 A fin de presentar de una forma manejable el panorama resultante del voluminoso análisis, y a pesar de las limitaciones de datos, la Evaluación filtró y destiló sus hallazgos, mostrados en el cuadro 10, y añadió puntuaciones generales sobre el desempeño y los resultados de las actividades del ITC, junto con una valoración del progreso realizado en los últimos seis años. Todas esas puntuaciones deben ir acompañadas de una nota general para evitar interpretaciones sobresimplificadas y cada hallazgo viene acompañado de puntuaciones explícitas e inusuales dadas por el equipo sobre la fortaleza de las pruebas y la confianza con las que se pueden evaluar.

Evaluación Independiente del ITC - Informe final - Resumen ejecutivo xviii

organización y en sus resultados, y claramente pone en riesgo la sostenibilidad de muchas de las mejores contribuciones que ha sido capaz de generar. La realidad es que gran parte de los programas operativos del ITC viven en la precariedad y se enfrentan a un nivel de inseguridad que hace imposible que se aproveche todo su potencial y se lleven a cabo siguiendo las buenas prácticas que los miembros del ITC exigen a la organización.

RE26. Esto no quiere decir que el ITC deba convertirse en otra extensa agencia internacional más que gaste enormes cantidades de dinero, un fenómeno que podría estar perjudicando los beneficios en materia de desarrollo de gran parte de la ayuda orientada al comercio de hoy en día. De hecho, parte de la credibilidad y fortaleza particular del ITC ha sido su enfoque práctico y realista, así como su sentido de la disciplina frente a la escasez de recursos, la dominante realidad del día a día de sus clientes, compuestos por pequeñas y medianas empresas, especialmente en los países en desarrollo. Sin embargo, la máxima "lo pequeño es hermoso" puede interpretarse de diferentes modos. Este definitivamente ha sido el caso del ITC, donde los que apoyan al Centro le han proporcionado recursos demasiado escasos teniendo en cuenta el trabajo que quieren que se realice, y, en algunos casos, bajo términos que distraen y se desvían del desempeño deseado, y bajo limitaciones que conllevan costes burocráticos, restricciones y retrasos excesivos.

RE27. Este punto no sugiere que las mejoras necesarias vayan a ser simples o que se puedan realizar solamente por aquellos que respaldan al ITC económicamente. Existen límites inevitables, presiones conflictivas y elecciones difíciles a los que el ITC deberá enfrentarse durante su próxima etapa de evolución. Tanto los gestores y empleados del ITC como sus gobernadores y simpatizantes deberán esforzarse por alcanzar el mejor rendimiento del Centro que ha obtenido una puntuación de excelente en la gestión, rendición de cuentas y en la profesionalidad disciplinada.

RE28. Con los cambios realizados durante el periodo de evaluación, los que se están realizando, su desempeño y el creciente interés mundial por la asistencia técnica en materia de comercio, el ITC está bien posicionado para asumir funciones más amplias dentro de su campo.

Eval

uaci

ón In

depe

ndie

nte

del I

TC -

Info

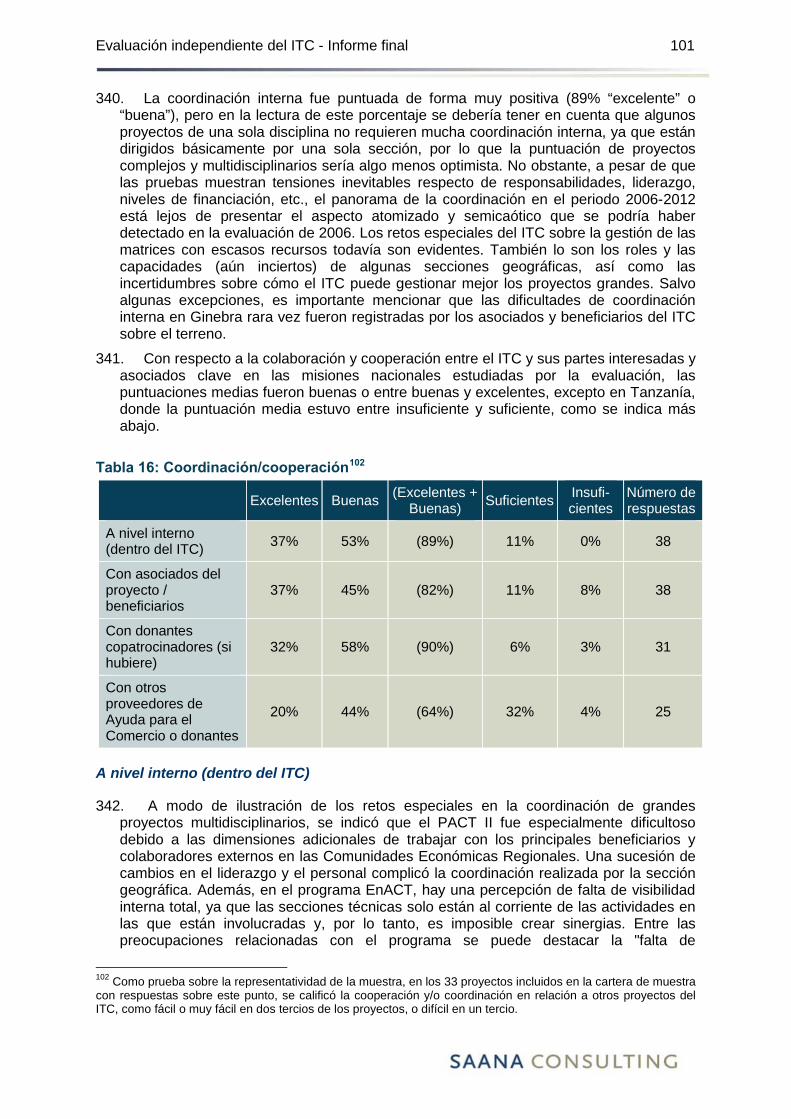

rme

final

- R

esum

en e

jecu

tivo

xix

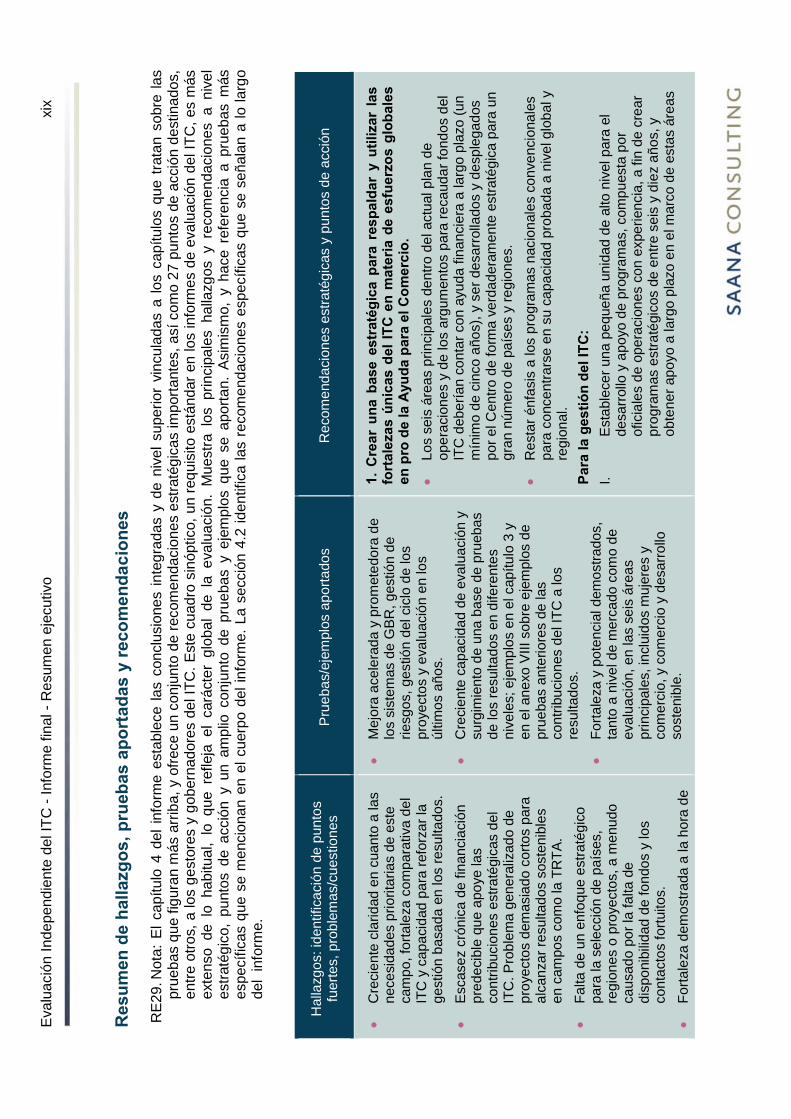

Res

umen

de

halla

zgos

, pru

ebas

apo

rtad

as y

reco

men

daci

ones

RE2

9. N

ota:

El c

apítu

lo 4

del

info

rme

esta

blec

e la

s co

nclu

sion

es in

tegr

adas

y d

e ni

vel s

uper

ior

vinc

ulad

as a

los

capí

tulo

s qu

e tra

tan

sobr

e la

s pr

ueba

s qu

e fig

uran

más

arr

iba,

y o

frece

un

conj

unto

de

reco

men

daci

ones

est

raté

gica

s im

porta

ntes

, así

com

o 27

pun

tos

de a

cció

n de

stin

ados

, en

tre o

tros,

a lo

s ge

stor

es y

gob

erna

dore

s de

l ITC

. Est

e cu

adro

sin

óptic

o, u

n re

quis

ito e

stán

dar e

n lo

s in

form

es d

e ev

alua

ción

del

ITC

, es

más

ex

tens

o de

lo

habi

tual

, lo

que

ref

leja

el

cará

cter

glo

bal

de l

a ev

alua

ción

. M

uest

ra l

os p

rinci

pale

s ha

llazg

os y

rec

omen

daci

ones

a n

ivel

es

traté

gico

, pu

ntos

de

acci

ón y

un

ampl

io c

onju

nto

de p

rueb

as y

eje

mpl

os q

ue s

e ap

orta

n. A

sim

ism

o, y

hac

e re

fere

ncia

a p

rueb

as m

ás

espe

cífic

as q

ue s

e m

enci

onan

en

el c

uerp

o de

l inf

orm

e. L

a se

cció

n 4.

2 id

entif

ica

las

reco

men

daci

ones

esp

ecífi

cas

que

se s

eñal

an a

lo la

rgo

del

info

rme.

Hal

lazg

os: i

dent

ifica

ción

de

punt

os

fuer

tes,

pro

blem

as/c

uest

ione

s P

rueb

as/e

jem

plos

apo

rtado

s R

ecom

enda

cion

es e

stra

tégi

cas

y pu

ntos

de

acci

ón

• C

reci

ente

cla

ridad

en

cuan

to a

las

nece

sida

des

prio

ritar

ias

de e

ste

cam

po, f

orta

leza

com

para

tiva

del

ITC

y c

apac

idad

par

a re

forz

ar la

ge

stió

n ba

sada

en

los

resu

ltado

s.

• E

scas

ez c

róni

ca d

e fin

anci

ació

n pr

edec

ible

que

apo

ye la

s co

ntrib

ucio

nes

estra

tégi

cas

del

ITC

. Pro

blem

a ge

nera

lizad

o de

pr

oyec

tos

dem

asia

do c

orto

s pa

ra

alca

nzar

resu

ltado

s so

sten

ible

s en

cam

pos

com

o la

TR

TA.

• Fa

lta d

e un

enf

oque

est

raté

gico

pa

ra la

sel

ecci

ón d

e pa

íses

, re

gion

es o

pro

yect

os, a

men

udo

caus

ado

por l

a fa

lta d

e di

spon

ibili

dad

de fo

ndos

y lo

s co

ntac

tos

fortu

itos.

•

Forta

leza

dem

ostra

da a

la h

ora

de

• M

ejor

a ac

eler

ada

y pr

omet

edor

a de

lo

s si

stem

as d

e G

BR, g

estió

n de

rie

sgos

, ges

tión

del c

iclo

de

los

proy

ecto

s y

eval

uaci

ón e

n lo

s úl

timos

año

s.

• C

reci

ente

cap

acid

ad d

e ev

alua

ción

y

surg

imie

nto

de u

na b

ase

de p

rueb

as

de lo

s re

sulta

dos

en d

ifere

ntes

ni

vele

s; e

jem

plos

en

el c

apítu

lo 3

y

en e

l ane

xo V

III s

obre

eje

mpl

os d

e pr

ueba

s an

terio

res

de la

s co

ntrib

ucio

nes

del I

TC a

los

resu

ltado

s.

• Fo

rtale

za y

pot

enci

al d

emos

trado

s,

tant

o a

nive

l de

mer

cado

com

o de

ev

alua

ción

, en

las

seis

áre

as

prin

cipa

les,

incl

uido

s m

ujer

es y

co

mer

cio,

y c

omer

cio

y de

sarro

llo

sost

enib

le.

1. C

rear

una

bas

e es

trat

égic

a pa

ra r

espa

ldar

y u

tiliz

ar l

as

fort

alez

as ú

nica

s de

l ITC

en

mat

eria

de

esfu

erzo

s gl

obal

es

en p

ro d

e la

Ayu

da p

ara

el C

omer

cio.

•

Los

seis

áre

as p

rinci

pale

s de

ntro

del

act

ual p

lan

de

oper

acio

nes

y de

los

argu

men

tos

para

reca

udar

fond

os d

el

ITC

deb

ería

n co

ntar

con

ayu

da fi

nanc

iera

a la

rgo

plaz

o (u

n m

ínim

o de

cin

co a

ños)

, y s

er d

esar

rolla

dos

y de

sple

gado

s po

r el C

entro

de

form

a ve

rdad

eram

ente

est

raté

gica

par

a un

gr

an n

úmer

o de

paí

ses

y re

gion

es.

• R

esta

r énf

asis

a lo

s pr

ogra

mas

nac

iona

les

conv

enci

onal

es

para

con

cent

rars

e en

su

capa

cida

d pr

obad

a a

nive

l glo

bal y

re

gion

al.

Para

la g

estió

n de

l ITC

: I.

Est

able

cer u

na p

eque

ña u

nida

d de

alto

niv

el p

ara

el

desa

rrollo

y a

poyo

de

prog

ram

as, c

ompu

esta

por

of

icia

les

de o

pera

cion

es c

on e

xper

ienc

ia, a

fin

de c

rear

pr

ogra

mas

est

raté

gico

s de

ent

re s

eis

y di

ez a

ños,

y

obte

ner a

poyo

a la

rgo

plaz

o en

el m

arco

de

esta

s ár

eas

Eval

uaci

ón In

depe

ndie

nte

del I

TC -

Info

rme

final

- R

esum

en e

jecu

tivo

xx

prop

orci

onar

ser

vici

os té

cnic

os

espe

cial

izad

os (b

ásic

amen

te p

ara

el s

ecto

r priv

ado)

a n

ivel

regi

onal

y

glob

al. N

o ha

y pr

ueba

s de

un

valo

r aña

dido

esp

ecia

l o

exce

lenc

ia e

n lo

s pr

ogra

mas

na

cion

ales

con

venc

iona

les.

•

Nec

esid

ad d

e ap

rove

char

la

ampl

ia e

xper

ienc

ia d

el C

entro

en

los

diál

ogos

est

raté

gico

s pr

oact

ivos

con

los

bene

ficia

rios,

fin

anci

ador

es y

aso

ciad

os

estra

tégi

cos

actu

ales

y

pote

ncia

les,

así

com

o de

in

volu

crar

al p

erso

nal o

pera

tivo

en

el u

so d

e si

stem

as d

e ge

stió

n m

ejor

ados

.

• D

epen

denc

ia c

asi a

bsol

uta

de lo

s re

curs

os e

xtra

pres

upue

star

ios

(cad

a ve

z m

ás a

sign

ados

a u

n us

o pa

rticu

lar)

para

los

prog

ram

as.

• E

xist

en p

rueb

as d

e es

fuer

zos

por

cons

egui

r pro

yect

os fi

nanc

iado

s y

man

tene

r la

capa

cida

d, a

sí c

omo

de

retra

sos

y di

stra

ccio

nes

para

llev

ar a

ca

bo m

ejor

as c

lave

s en

la g

estió

n de

bido

a la

s lim

itaci

ones

fina

ncie

ras

y de

recu

rsos

hum

anos

. •

Exi

sten

tam

bién

pru

ebas

pr

eval

ente

s de

falta

de

prov

isio

nes

para

la s

oste

nibi

lidad

, el

segu

imie

nto

y el

aco

mpa

ñam

ient

o de

los

bene

ficio

s de

los

proy

ecto

s ha

llada

s en

los

estu

dios

nac

iona

les

y de

car

tera

. Ins

ufic

ient

e fin

anci

ació

n de

los

gran

des

proy

ecto

s es

enci

ales

real

izad

os e

n 20

12.

• Fo

rtale

za e

n el

áre

a de

la A

yuda

pa

ra e

l Com

erci

o (v

éase

la s

ecci

ón

2.1.

3), d

emos

trada

tant

o po

r su

repu

taci

ón c

omo

por l

a ev

alua

ción

, co

n un

bril

lant

e hi

stor

ial d

e fin

anci

ació

n m

ultil

ater

al (M

IM,

FAN

FC) y

apo

yo b

ilate

ral.

•

His

toria

l lim

itado

y m

ixto

en

los

mod

elos

más

con

venc

iona

les

de

prog

ram

as n

acio

nale

s, d

onde

hay

m

ucha

s ot

ras

orga

niza

cion

es e

n ac

tivid

ad.

prin

cipa

les,

a tr

avés

de

diál

ogos

pro

activ

os c

on lo

s be

nefic

iario

s po

tenc

iale

s, e

l per

sona

l de

oper

acio

nes

y lo

s do

nant

es.

II.

Al c

abo

de u

n añ

o, e

sta

unid

ad d

eber

ía p

rese

ntar

un

info

rme

a lo

s ge

stor

es y

al G

CM

que

refle

je la

ex

perie

ncia

inic

ial,

incl

uida

s la

s le

ccio

nes

en m

ater

ia d

e re

spon

sabi

lidad

es y

rela

cion

es la

bora

les

de la

s un

idad

es té

cnic

as y

geo

gráf

icas

, cua

lqui

er re

corte

su

gerid

o pa

ra lo

s se

rvic

ios

o pr

oduc

tos

no e

stra

tégi

cos,

as

í com

o po

sibl

es p

robl

emas

est

ruct

ural

es o

de

cual

quie

r otro

tipo

. III

. N

o se

deb

en a

cept

ar lo

s pr

oyec

tos

de m

enor

pla

zo o

tra

nsito

rios

que

no a

prov

eche

n la

s po

tenc

iale

s co

ntrib

ucio

nes

del I

TC y

ent

orpe

zcan

la e

ficac

ia

estra

tégi

ca.

Para

los

gobe

rnad

ores

y s

impa

tizan

tes

del I

TC:

I. P

ropo

rcio

nar u

na fi

nanc

iaci

ón im

porta

nte

para

el

prog

ram

a ge

nera

l o la

s ár

eas

indi

vidu

ales

, así

com

o fin

anci

ació

n as

igna

da p

ara

gara

ntiz

ar u

n ap

oyo

adec

uado

par

a la

uni

dad

inte

rna

de d

esar

rollo

de

prog

ram

as a

med

io p

lazo

.

II.

Impu

lsar

y g

aran

tizar

la p

artic

ipac

ión

y co

oper

ació

n ac

tiva

del I

TC d

e aq

uello

s qu

e pr

omue

ven

el p

apel

del

C

entro

en

parti

cula

r, co

n su

pro

pia

Ayu

da p

ara

el

Com

erci

o en

gen

eral

y la

de

los

dem

ás, y

def

ende

r una

fu

nció

n de

l ITC

que

sea

orig

inal

y c

reat

iva

y se

ale

je d

e aq

uella

s qu

e se

real

izan

en

las

agen

cias

de

coop

erac

ión

al d

esar

rollo

con

venc

iona

les,

y a

dem

ás

sea

líder

en

TRTA

col

abor

ativ

a es

peci

aliz

ada.

III

. E

l CC

ITF,

a n

ivel

de

emba

jado

res,

deb

e as

umir

un

pape

l más

fuer

te y

cum

plir

con

su re

spon

sabi

lidad

re

cípr

oca

con

el IT

C, a

fin

de g

ener

ar fo

ndos

ad

ecua

dos,

pre

deci

bles

y s

ufic

ient

es p

ara

resp

alda

r un

prog

ram

a de

alta

cal

idad

y o

rient

ado

a lo

s re

sulta

dos.

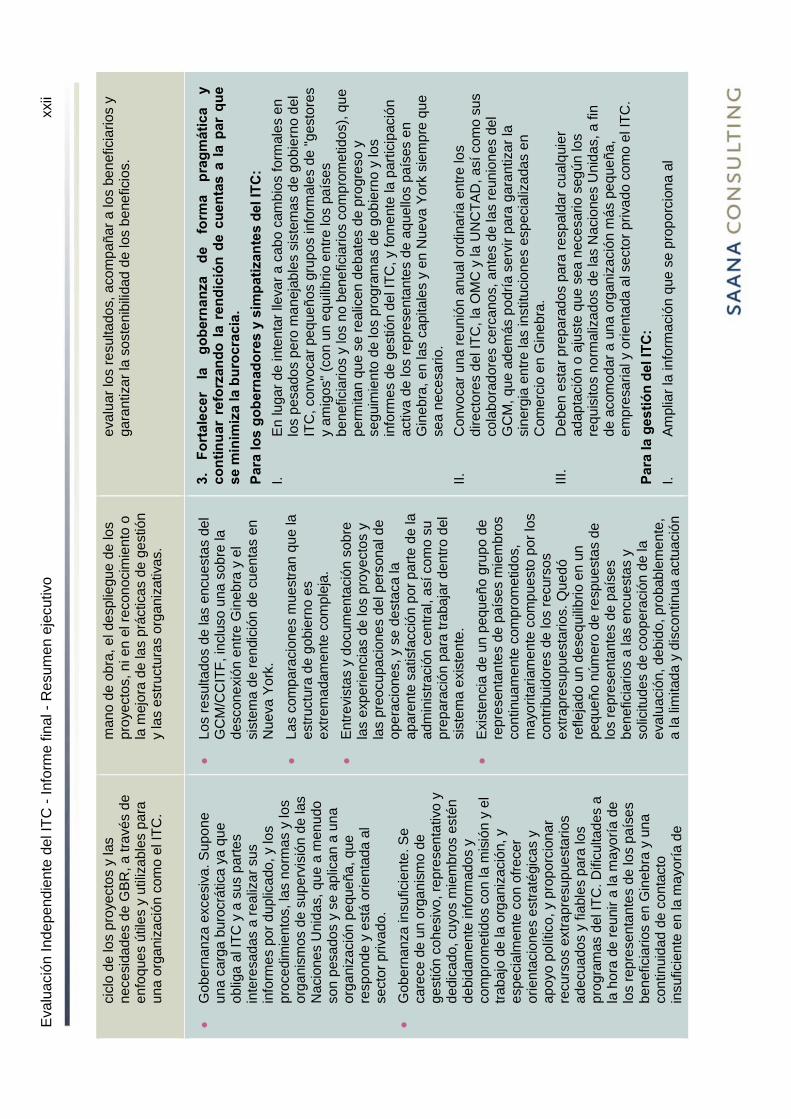

Eval

uaci

ón In

depe

ndie

nte

del I

TC -

Info

rme

final

- R

esum

en e

jecu

tivo

xxi

• La

forta

leza

dis

tintiv

a de

l ITC

re

side

en

la c

alid

ad té

cnic

a de

sus

ex

perto

s (e

mpl

eado

s, c

onsu

ltore

s y

dem

ás),

así c

omo

en s

u ca

paci

dad

espe

cial

par

a tra

baja

r co

n se

nsib

ilidad

y e

ficac

ia e

n el

ár

ea d

e la

asi

sten

cia

técn

ica

con

el s

ecto

r priv

ado

y el

rest

o de

ag

ente

s co

mer

cial

es.

• E

spec

ialm

ente

la fa

lta d

e re

curs

os, l

a di

ficul

tad

para

ob

tene

r fin

anci

ació

n pa

ra n

uevo

s pr

oyec

tos

y el

inad

ecua

do

man

teni

mie

nto,

act

ualiz

ació

n y

acom

paña

mie

nto

de la

s re

des

de

cont

acto

s y

bene

ficia

rios

del I

TC

(esp

ecia

lmen

te e

n el

sec

tor

priv

ado)

, hac

en q

ue e

ste

recu

rso

tan

impo

rtant

e se

a vu

lner

able

. •

La fa

lta d

e fo

ndos

pre

visi

bles

ta

mbi

én a

fect

a de

form

a ne

gativ

a al

otro

recu

rso

prin

cipa

l del

ITC

, su

man

o de

obr

a cu

alifi

cada

. •

Exi

sten

cla

ros

indi

cios

de

que

ha

exis

tido

una

"sob

reca

rga

de

cam

bios

" en

los

recu

rsos

hu

man

os d

uran

te e

l per

iodo

200

6-20

13. S

e de

ben

reso

lver

las

anom

alía

s en

las

prác

ticas

de

gest

ión,

así

com

o en

el e

stad

o y

la s

egur

idad

, el r

econ

ocim

ient

o y

el d

espl

iegu

e de

la m

ano

de o

bra

del I

TC. S

e de

be fo

rtale

cer l

a pa

rtici

paci

ón d

el p

erso

nal a

la

hora

de

mej

orar

la g

estió

n de

l

• In

terp

reta

cion

es p

ositi

vas

cons

tant

es e

n la

s ca

rtera

s de

pr

oyec

tos

y es

tudi

os n

acio

nale

s, y

re

gist

ros

de la

forta

leza

dis

tintiv

a de

l IT

C e

n es

te c

ampo

en

el á

rea

de la

"o

ferta

" en

mat

eria

de

Ayu

da p

ara

el

Com

erci

o. (v

éase

la s

ecci

ón 2

.1.3

). •

Falta

de

capa

cida

d ac

tual

men

te,

hast

a qu

e se

pon

ga e

n m

arch

a y

utili

ce e

l nue

vo S

iste

ma

de g

estió

n de

las

rela

cion

es c

on lo

s cl

ient

es

(CR

M),

para

iden

tific

ar y

con

tact

ar

de fo

rma

rápi

da c

on la

red

mun

dial

de

clie

ntes

y a

soci

ados

del

ITC

por

di

vers

os m

otiv

os, e

ntre

ello

s es

ta

Eva

luac

ión

y ot

ros

med

ios

de

segu

imie

nto

de lo

s re

sulta

dos

del

Cen

tro, l

o qu

e co

ntrib

uye

a la

ge

nera

ción

de

prob

lem

as d

e so

sten

ibili

dad

y a

la p

oca

visi

bilid

ad

del I

TC.

• E

xist

en p

rueb

as d

irect

as, o

bten

idas

po

r aud

itoría

s y

encu

esta

s, d

e co

nflic

tos

y re

laci

ones

tira

ntes

ent

re

los

gest

ores

y e

l per

sona

l (e

spec

ialm

ente

dur

ante

el p

erio

do

del "

Pro

ceso

de

gest

ión

de c

ambi

os"

del I

TC) e

n el

pas

ado

pero

con

ni

vele

s al

tos

de d

esem

peño

, co

mpr

omis

o y

prof

esio

nalis

mo,

así

co

mo

un o

ptim

ism

o re

nova

do.

• Lo

s an

ális

is d

e la

org

aniz

ació

n y

el

cum

plim

ient

o no

enc

ontra

ron

razo

nes

apar

ente

s pa

ra re

aliz

ar

cam

bios

en

las

cond

icio

nes

de la

2. P

rote

ger

y de

sarr

olla

r lo

s di

stin

tivos

rec

urso

s la

bora

les

del I

TC:

su c

apac

idad

esp

ecia

l par

a tr

atar

sob

re c

omer

cio

con

el s

ecto

r pr

ivad

o, a

sí c

omo

su e

xcel

ente

exp

erie

ncia

té

cnic

a y

apro

piad

a as

iste

ncia

técn

ica.

Pa

ra lo

s ge

stor

es y

el p

erso

nal d

el IT

C:

I. M

ante

ner y

util

izar

de

form

a re

gula

r el n

uevo

Sis

tem

a de

ges

tión

de la

s re

laci

ones

con

los

clie

ntes

com

o un

pi

lar e

senc

ial d

e la

ven

taja

del

ITC

en

el s

ecto

r priv

ado

y de

su

red

mun

dial

de

clie

ntes

y a

soci

ados

. II.

R

ealiz

ar re

form

as y

am

plia

cion

es a

dici

onal

es e

n di

stin

tas

fase

s de

las

capa

cida

des,

act

uale

s y

futu

ras,

a

fin d

e ev

itar l

a so

brec

arga

y la

con

stan

te im

prov

isac

ión.

III

. Am

plia

r los

pro

gres

os a

lcan

zado

s, fi

naliz

ar rá

pida

men

te

los

sist

emas

que

sea

n "s

ufic

ient

es" d

e ge

stió

n de

l cic

lo

de lo

s pr

oyec

tos,

ges

tión

y pr

esen

taci

ón d

e in

form

es

basa

dos

en lo

s re

sulta

dos,

así

com

o la

ges

tión

del

cono

cim

ient

o, ju

nto

con

el re

sto

de d

esaf

íos

clav

es

iden

tific

ados

. IV

. R

esol

ver l

as a

nom

alía

s en

las

prác

ticas

de

gest

ión

y en

el

est

ado,

reco

noci

mie

nto

y de

splie

gue

de to

do e

l pe

rson

al y

los

gest

ores

del

ITC

. Des

arro

llar a

l mis

mo

tiem

po, l

os re

curs

os e

ince

ntiv

os p

ara

valo

rar e

l de

sem

peño

y p

erfe

ccio

nar a

l per

sona

l. Pa

ra lo

s go

bern

ador

es y

sim

patiz

ante

s de

l ITC

::

I. In

verti

r el a

poyo

fina

ncie

ro, m

oral

y p

olíti

co p

ara

hace

r po

sibl

e qu

e el

ITC

man

teng

a y

siga

des

arro

lland

o su

s re

des

de c

onta

ctos

, así

com

o la

rela

ción

labo

ral

espe

cial

y fl

exib

le q

ue ti

ene

con

los

agen

tes

de

com

erci

o de

l sec

tor p

rivad

o.

II.

Pro

porc

iona

r el t

iem

po y

los

recu

rsos

par

a qu

e el

C

entro

pue

da re

forz

ar s

u ca

lidad

, pla

nific

ar m

ejor

, re

cono

cer y

per

fecc

iona

r a s

u pe

rson

al, a

sí c

omo

para

ha

cer u

n se

guim

ient

o de

sus

pro

yect

os, c

on e

l fin

de

Eval

uaci

ón In

depe

ndie

nte

del I

TC -

Info

rme

final