JUBILACIÓNMi Serie: “Cómo ahorrar

para la jubilación”

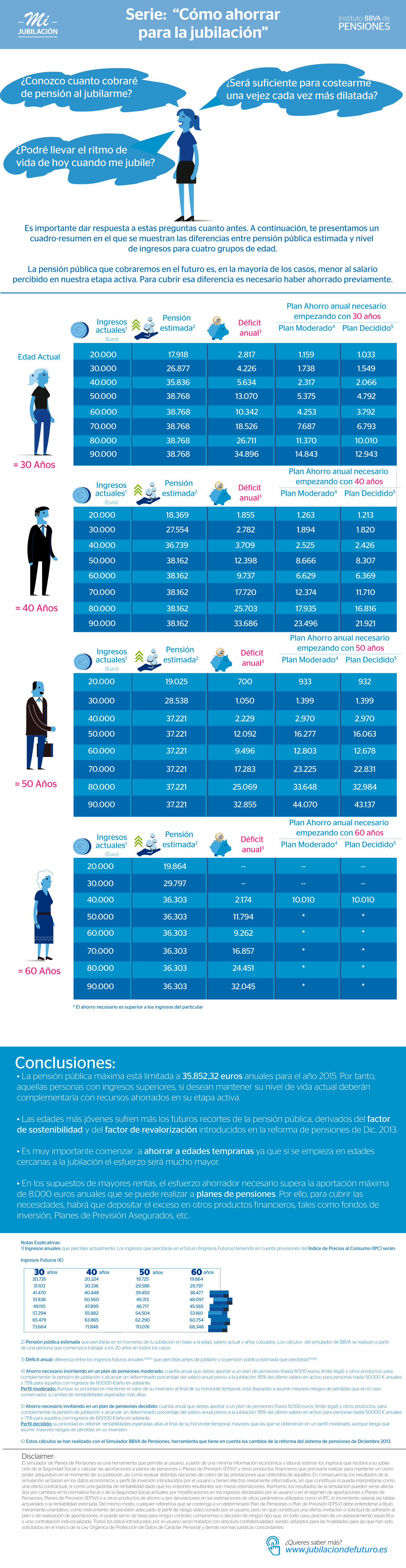

Es importante dar respuesta a estas preguntas cuanto antes. A continuación, te presentamos un cuadro-resumen en el que se muestran las diferencias entre pensión pública estimada y nivel

de ingresos para cuatro grupos de edad.

La pensión pública que cobraremos en el futuro es, en la mayoría de los casos, menor al salariopercibido en nuestra etapa activa. Para cubrir esa diferencia es necesario haber ahorrado previamente.

¿Conozco cuanto cobraré de pensión al jubilarme?

¿Será suficiente para costearme una vejez cada vez más dilatada?

¿Podré llevar el ritmo de vida de hoy cuando me jubile?

Edad Actual

= 30 Años

Ingresosactuales1

(Euro)

Pensión estimada2 Déficit

anual3 Plan Moderado4 Plan Decidido5

Plan Ahorro anual necesario empezando con 30 años

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

17.918

26.877

35.836

38.768

38.768

38.768

38.768

38.768

2.817

4.226

5.634

13.070

10.342

18.526

26.711

34.896

1.159

1.738

2.317

5.375

4.253

7.687

11.370

14.843

1.033

1.549

2.066

4.792

3.792

6.793

10.010

12.943

= 40 Años

= 50 Años

= 60 Años

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

18.369

27.554

36.739

38.162

38.162

38.162

38.162

38.162

1.855

2.782

3.709

12.398

9.737

17.720

25.703

33.686

1.263

1.894

2.525

8.666

6.629

12.374

17.935

23.496

1.213

1.820

2.426

8.307

6.369

11.710

16.816

21.921

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

19.025

28.538

37.221

37.221

37.221

37.221

37.221

37.221

700

1.050

2.229

12.092

9.496

17.283

25.069

32.855

933

1.399

2.970

16.277

12.803

23.225

33.648

44.070

932

1.399

2.970

16.063

12.678

22.831

32.984

43.137

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

19.864

29.797

36.303

36.303

36.303

36.303

36.303

36.303

--

--

2.174

11.794

9.262

16.857

24.451

32.045

--

--

10.010

*

*

*

*

*

--

--

10.010

Conclusiones:• La pensión pública máxima está limitada a 35.852,32 euros anuales para el año 2015. Por tanto, aquellas personas con ingresos superiores, si desean mantener su nivel de vida actual deberán complementarla con recursos ahorrados en su etapa activa.

• Las edades más jóvenes sufren más los futuros recortes de la pensión pública, derivados del factor de sostenibilidad y del factor de revalorización introducidos en la reforma de pensiones de Dic. 2013.

• Es muy importante comenzar a ahorrar a edades tempranas ya que si se empieza en edades cercanas a la jubilación el esfuerzo será mucho mayor.

• En los supuestos de mayores rentas, el esfuerzo ahorrador necesario supera la aportación máxima de 8.000 euros anuales que se puede realizar a planes de pensiones. Por ello, para cubrir las necesidades, habrá que depositar el exceso en otros productos financieros, tales como fondos de inversión, Planes de Previsión Asegurados, etc.

Notas Explicativas:1) Ingresos anuales que percibes actualmente. Los ingresos que percibirás en el futuro (Ingresos Futuros) teniendo en cuenta previsiones del Índice de Precios al Consumo (IPC) serán:

Ingresos Futuros (€)

2) Pensión pública estimada que percibirás en el momento de tu jubilación en base a la edad, salario actual y años cotizados. Los cálculos del simulador de BBVA se realizan a partir de una persona que comienza a trabajar a los 20 años en todos los casos.

3) Déficit anual: diferencia entre los ingresos futuros anuales (Nota1) que percibías antes de jubilarte y la pensión pública estimada que percibirás(Nota2).

4) Ahorro necesario invirtiendo en un plan de pensiones moderado: cuantía anual que debes aportar a un plan de pensiones (hasta 8.000 euros, límite legal) y otros productos, para complementar la pensión de jubilación y alcanzar un determinado porcentaje del salario anual previo a la jubilación: 95% del último salario en activo para personas hasta 50.000 € anuales y 75% para aquellos con ingresos de 60.000 €/año en adelante. Perfil moderado: Aunque su prioridad es mantener el valor de su inversión al final de su horizonte temporal, está dispuesto a asumir mayores riesgos de pérdidas que en el caso conservador, a cambio de rentabilidades esperadas más altas.

5) Ahorro necesario invitiendo en un plan de pensiones decidido: cuantía anual que debes aportar a un plan de pensiones (hasta 8.000 euros, límite legal) y otros productos, para complementar la pensión de jubilación y alcanzar un determinado porcentaje del salario anual previo a la jubilación: 95% del último salario en activo para personas hasta 50.000 € anuales y 75% para aquellos con ingresos de 60.000 €/año en adelante. Perfil decidido: su prioridad es obtener rentabilidades esperadas altas al final de su horizonte temporal, mayores que las que se obtendrían en un perfil moderado, aunque tenga que asumir mayores riesgos de pérdidas en su inversión.

6) Estos cálculos se han realizado con el Simulador BBVA de Pensiones, herramienta que tiene en cuenta los cambios de la reforma del sistema de pensiones de Diciembre 2013.

* El ahorro necesario es superior a los ingresos del particular

¿Quieres saber más?www.jubilaciondefuturo.es

Pensión estimada2 Plan Moderado4 Plan Decidido5

Plan Ahorro anual necesario empezando con 40 años

Pensión estimada2 Plan Moderado4 Plan Decidido5

Plan Ahorro anual necesario empezando con 50 años

Pensión estimada2 Plan Moderado4 Plan Decidido5

Plan Ahorro anual necesario empezando con 60 años

*

*

*

*

*

Disclaimer:El simulador de Planes de Pensiones es una herramienta que permite al usuario, a partir de una mínima información económica y laboral, estimar los ingresos que recibirá a su jubila-ción de la Seguridad Social y calcular las aportaciones a planes de pensiones o Planes de Previsión (EPSV) y otros productos financieros que precisaría realizar para mantener un cierto poder adquisitivo en el momento de su jubilación, así como evaluar distintas opciones de cobro de las prestaciones que obtendría de aquéllos. En consecuencia, los resultados de la simulación se basan en los datos económicos y perfil de inversión introducidos por el usuario y tienen efectos meramente informativos, sin que constituya ni pueda interpretarse como una oferta contractual, ni como una garantía de rentabilidad dado que los importes resultantes son meras estimaciones. Asimismo, los resultados de la simulación pueden verse afecta-dos por cambios en la normativa fiscal o de la Seguridad Social actuales; por modificaciones en los ingresos declarados por el usuario o en el régimen de aportaciones a Planes de Pensiones, Planes de Previsión (EPSV) o a otros productos de ahorro y por desviaciones en las estimaciones de otros parámetros utilizados como el IPC, el incremento salarial, las tablas actuariales o la rentabilidad estimada. Del mismo modo, cualquier referencia que se contenga a un determinado Plan de Pensiones o Plan de Previsión (EPSV) debe entenderse a título meramente orientativo, como instrumento de previsión adecuado al perfil de riesgo seleccionado por el usuario, pero sin que constituya una oferta, invitación o solicitud de adhesión al plan o de realización de aportaciones, ni puede servir de base para ningún contrato, compromiso o decisión de ningún tipo que, en todo caso, precisan de un asesoramiento específico y una contratación individualizada. Todos los datos introducidos por el usuario serán tratados con absoluta confidencialidad, siendo utilizados para las finalidades para las que han sido solicitados, en el marco de la Ley Orgánica de Protección de Datos de Carácter Personal y demás normas jurídicas concordantes

30 40 50 6020.735

31.103

41.470

51.838

49.110

57.294

65.479

73.664

20.224

30.336

40.448

50.560

47.899

55.882

63.865

71.848

19.725

29.588

39.450

49.313

46.717

54.504

62.290

70.076

19.864

29.797

38.477

48.097

45.565

53.160

60.754

68.348

años años años años

Ingresosactuales1

(Euro)

Ingresosactuales1

(Euro)

Ingresosactuales1

(Euro)

Déficit anual3

Déficit anual3

Déficit anual3