DIAGNÓSTICO SOBRE HALLAZGOS RECURRENTES

IDENTIFICADOS PARA EL SECTOR CULTURA,

RECREACIÓN Y DEPORTE, EN EL MARCO DE LOS

INFORMES DE AUDITORÍA REGULAR DE LA

CONTRALORÍA DE BOGOTÁ, INFORME EJECUTIVO

ANUAL DE LAS OFICINAS DE CONTROL INTERNO,

INFORMES DE AUDITORÍAS INTERNAS Y EVALUACIÓN

CONTROL INTERNO CONTABLE

(Vigencia 2015)

Bogotá, D.C., febrero de 2017

(En cumplimiento de las funciones de control preventivo de la Veeduría

Distrital hacia el cumplimiento del ejercicio del control interno)

Acuerdo 24 de 1993, Artículo 9º

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

2

Tabla de contenido

Introducción ................................................................................................................................... 3

1. Análisis realizado ................................................................................................................... 4

1.1 Marco Normativo ................................................................................................................... 4

1.2 Objetivo General .................................................................................................................... 5

1.3 Objetivos Específicos ............................................................................................................ 5

1.4 Alcance .................................................................................................................................. 6

1.5 Metodología ........................................................................................................................... 6

2. Resultados .............................................................................................................................. 8

2.1 Hallazgos identificados por la Contraloría de Bogotá enmarcados como recurrentes ........ 14

2.2 Hallazgos recurrentes identificados por el Informe Ejecutivo Anual - DAFP .................... 16

2.3 Hallazgos recurrentes identificados en el informe presentado a la Contaduría General de la

Nación ....................................................................................................................................... 18

2.4 Hallazgos recurrentes identificados por las Auditorías Internas realizadas en cada

Entidad ...................................................................................................................................... 19

3. Conclusiones y Recomendaciones ...................................................................................... 22

3.1 Conclusiones ........................................................................................................................ 22

3.2 Recomendaciones ................................................................................................................ 23

Lista de tablas

Tabla 1. Tipología de hallazgos recurrentes .................................................................................................... 7

Tabla 2. Número de hallazgos por entidad ...................................................................................................... 8

Tabla 3. Distribución de hallazgos por tipología. .......................................................................................... 8

Tabla 4. Hallazgos no conformidad vs causas relacionadas ....................................................................... 9 Tabla 5. Relación de entidades del sector cultura que incurrieron en los hallazgos de la

Contraloría de Bogotá. ......................................................................................................................................... 16

Tabla 6. Relación de entidades del sector cultura que incurrieron en los hallazgos del DAFP ..... 17 Tabla 7. Relación de entidades del sector cultura que incurrieron en los hallazgos de la

evaluación al sistema de control interno contable. ...................................................................................... 19

Tabla 8. Relación de entidades del sector cultura que incurrieron en los hallazgos de las

auditorías Internas ................................................................................................................................................. 21

Lista de figuras

Figura 1. Participación de cada entidad del sector en el total de hallazgos. ........................................ 14

Figura 2. Hallazgos identificados por la Contraloría de Bogotá. ............................................................ 15

Figura 3. Hallazgos identificados por el informe ejecutivo anual – DAFP. ........................................ 17

Figura 4. Hallazgos identificados evaluación Control Interno Contable. ............................................ 18

Figura 5. Hallazgos identificados auditorías internas sector cultura. .................................................... 20

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

3

Introducción

En el marco del cumplimiento de las obligaciones establecidas a la Delegada para la Eficiencia

Administrativa y Presupuestal de la Veeduría Distrital mediante el Acuerdo 24 de 1993, se

realizó un ejercicio de seguimiento e identificación de los hallazgos recurrentes registrados por

las diferentes instancias de verificación de gestión tales como las auditorías regulares

gubernamentales que efectúa la Contraloría Distrital anualmente, las evaluaciones realizadas al

control interno contable de cada entidad que son reportadas a la Contaduría General de la Nación

cada vigencia, el informe ejecutivo anual que se entrega al Departamento Administrativo de la

Función Pública (DAFP) donde se evalúa el Sistema de Control Interno de cada entidad y las

auditorías internas que practican las oficina de control interno cada vigencia.

De acuerdo con lo anterior, se procedió a elaborar el presente informe que contiene la

identificación y el análisis de la información recopilada en el sector cultura, recreación y deporte;

así mismo las conclusiones y/o recomendaciones debidamente soportadas.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

4

1. Análisis realizado

El presente informe está estructurado en el marco de las funciones de control preventivo de la

Veeduría Distrital hacia el cumplimiento del ejercicio del control interno en las entidades del

sector cultura, recreación y deporte. A continuación se describe el marco normativo, objetivos,

alcance y metodología empleada para los análisis realizados a los informes de auditoría regular

de la Contraloría de Bogotá, informe ejecutivo anual de las oficinas de control interno, las

evaluaciones al control interno contable e informes de auditorías internas.

1.1 Marco Normativo

Constitución Política de 1991, con fundamento en los artículos 209 y 269 y el Decreto Ley

1421 de 1993 "Por el cual se dicta el régimen especial para el Distrito Capital de Santafé de

Bogotá" la Contraloría Distrital realiza el control fiscal a las entidades y hospitales del Distrito

mediante las auditorias regulares.

Ley 87 de 1993 “Por la cual se establecen normas para el ejercicio del control interno en las

entidades y organismos del estado y se dictan otras disposiciones”.

Decreto 943 de 2014 “Por el cual se actualiza el Modelo Estándar de Control Interno (MECI)”.

Manual Técnico del Modelo Estándar de Control Interno para el Estado Colombiano

MECI 2014.

Resolución 357 de 2008 “Por la cual se adopta el procedimiento de control interno contable y de

reporte del informe anual de evaluación a la Contaduría General de la Nación”.

Circular Externa No 100-001-2015 del Departamento Administrativo de la Función Pública,

respecto a la presentación del Informe Ejecutivo Anual de Control Interno, a través de la

Evaluación y Seguimiento al Sistema de Control Interno y al de Gestión de la Calidad – NTCGP

1000:2009.

Acuerdo 24 de 1993 “Por el cual se determina la estructura orgánica de la Veeduría Distrital, se

definen sus funciones generales por dependencia; se establece su planta de personal se adopta el

sistema especial de nomenclatura y clasificación de cargos; se fija la escala de remuneración para

los distintos empleos y se dictan otras disposiciones”.

Artículo 8º. - Corresponde a la Veeduría Delegada para la Eficiencia Administrativa y

Presupuestal:

(…)

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

5

b) Velar porque los funcionarios encargados del Control Interno cumplan eficientemente con

sus funciones, de conformidad con las normas vigentes.

Artículo 9º.

(…)

b. Verificar que las entidades del Distrito den cumplimiento al ejercicio del Control Interno

previsto en la normatividad vigente, para lo cual podrá hacer las respectivas evaluaciones.

c. Preparar las recomendaciones que deba hacer la Veeduría a la Administración Distrital en

materia de Control Interno.

Acuerdo 207 de 2006 “Por el cual se modifica la estructura orgánica, la planta y se ajusta la

nomenclatura y la clasificación de los empleos de la Veeduría Distrital”.

Artículo 5º.- Las funciones que según el artículo 9 del Acuerdo 24 de 1993, correspondían a

la Unidad de Apoyo para el Control Interno de la Veeduría Distrital, serán ejercidas por la

Veeduría Delegada para la Eficiencia Administrativa y Presupuestal.

Decreto 370 de 2014 “Por medio del cual se establecen normas relacionadas con el Programa

Anual de Auditoría a cargo de las Unidades u oficinas de control interno; la presentación de

reportes por parte de los responsables de tales dependencias al/la Alcalde/sa Mayor, y se

dictan otras disposiciones”.

1.2 Objetivo General

Analizar los hallazgos documentados en informes de auditoría interna, informes de auditoría

regular de la Contraloría de Bogotá, las evaluaciones realizadas al sistema de control interno

contable y los informes ejecutivos anuales de las oficinas de control interno reportadas al DAFP,

con el fin de identificar los tipos de hallazgos recurrentes en la vigencia 2015 en el sector cultura,

recreación y deporte.

1.3 Objetivos Específicos

Establecer categorías que agrupen los tipos de hallazgos identificados.

Analizar la información consolidada establecida en las categorías de hallazgos

identificados.

Documentar los resultados del análisis de información.

Realizar conclusiones y recomendaciones.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

6

1.4 Alcance

Realizar análisis de información secundaria publicada por las entidades de forma oficial en sus

páginas web, correspondiente a los informes producto de las auditorías realizadas por la

Contraloría de Bogotá, informes ejecutivos anuales reportados al Departamento Administrativo

de la Función Pública, la evaluación al sistema de control interno contable y las auditorías

internas efectuadas en cada entidad del sector cultura durante la vigencia 2015 y así generar

recomendaciones de acuerdo a los resultados obtenidos.

1.5 Metodología

Para la elaboración del presente informe se solicitaron los informes de auditoría interna de la

vigencia 2015, a las siguientes entidades del sector cultura, recreación y deporte:

Secretaría de Cultura, Recreación y Deporte (SCRD).

Instituto Distrital de Recreación y Deporte (IDRD).

Instituto Distrital de las Artes (IDARTES).

Orquesta Filarmónica de Bogotá (OFB).

Instituto Distrital de Patrimonio Cultural (IDPC).

Fundación Gilberto Alzate Avendaño (FUGA).

Canal Capital.

Los informes de auditoría regular de la Contraloría de Bogotá, se descargaron del sitio web:

http://www.contraloriabogota.gov.co/destino.asp?solicitud=informes.htm, link auditorías

gubernamentales; en este sitio web se encuentran los informes de auditorías regulares de la

vigencia 2015 realizadas por la Contraloría de Bogotá. Es importante anotar que las auditorías

que realiza la Contraloría están orientadas a revisar el fenecimiento (o no) de la cuenta, con

fundamento en la aplicación de los sistemas de control de gestión, resultados y financiero

(opinión sobre la razonabilidad de los estados financieros), el acatamiento a las disposiciones

legales y la calidad y eficiencia del control fiscal interno.

Se revisaron las evaluaciones de la vigencia 2015 que realizaron las entidades al Sistema de

control interno contable publicadas en las páginas web de cada entidad y que son reportadas a la

Contaduría General de la Nación, con el fin de evaluar la efectividad de las acciones mínimas de

control que deben realizar los responsables de la información financiera, económica, social y

ambiental en los entes públicos, con el fin de garantizar, razonablemente, la producción de

información contable confiable, relevante y comprensible.

Se revisaron los informes ejecutivos anuales que fueron presentados al DAFP producto de la

evaluación que realizaron las entidades a la operación del Sistema de Control Interno,

correspondiente a la vigencia 2015, y que fueron allegados a la Veeduría vía correo electrónico.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

7

Para la consolidación de la información se diseñó la siguiente matriz en Excel con base en los

hallazgos recurrentes identificados en los diferentes informes de auditoría, los cuales se

relacionaron con los requisitos establecidos en la Norma Técnica Colombiana para la Gestión

Pública NTCGP 1000:2009 y el Modelo Estándar de Control Interno MECI 2014, enmarcados en

las siguientes tipologías:

Tabla 1. Tipología de hallazgos recurrentes.

Hallazgos recurrentes

Entidades

SC

RD

OF

B

IDA

RT

ES

IDR

D

Ca

na

l

Ca

pit

al

FU

GA

IDP

C

Cumplimiento de actividades descritas en guías, manuales y

procedimientos internos

Cumplimiento de requisitos legales para la operación de las funciones de

la entidad

Control de registros

Control de documentos

Definición de objetivos, estrategias, metas, planes

Gestión del riesgo

Gestión de indicadores

Gestión Producto No Conforme

Gestión de planes operativos anuales

Ejecución de recursos

Avance cumplimiento metas

Cumplimiento planes de mejoramiento contraloría

Cumplimiento planes de mejoramiento interno

Operación Sistemas de información

Operación sistemas de comunicación internas y externas

Gestión de PQRS

Servicio al ciudadano

Planificación contractual

Inconsistencias en la ejecución contractual

Falta de Planeación direccionamiento estratégico

Incumplimiento de normas ambientales

Inconsistencias en los estados financieros de la entidad (control interno

contable)

Gestión del Talento Humano

Desarrollo de los proyectos y cumplimiento de metas

Debilidad en los procesos, procedimientos y formatos

Gestión Documental Archivo

Fuente: elaboración Veeduría Distrital con base en los hallazgos repetitivos encontrados en los informes de

auditorías de las diferentes fuentes.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

8

2. Resultados

Se revisaron 141 informes de auditoría bajo las condiciones anteriormente señaladas, en los

cuales se identificaron 1024 hallazgos así:

Tabla 2. Número de hallazgos por entidad. Entidad Hallazgos

SDCRD 112

OFB 117

IDARTES 227

IDRD 137

Canal Capital 316

FUGA 51

IDPC 64

TOTAL 1024

Fuente: elaboración Veeduría Distrital.

En la siguiente gráfica se muestra la relación de la tipología de hallazgos establecida vs. el

número de hallazgos identificados por todas las fuentes de información, así:

Tabla 3. Distribución de hallazgos por tipología.

Hallazgos

No. de

Hallazgos

Cumplimiento de actividades descritas en guías, manuales y

procedimientos internos

204

Cumplimiento de requisitos legales para la operación de las funciones de

la entidad

167

Control de registros 68

Control de documentos 84

Definición de objetivos, estrategias, metas, planes 7

Gestión del riesgo 17

Gestión de indicadores 23

Gestión Producto No Conforme 6

Gestión de planes operativos anuales 6

Ejecución de recursos 43

Avance cumplimiento metas 11

Cumplimiento planes de mejoramiento contraloría 14

Cumplimiento planes de mejoramiento interno 18

Operación Sistemas de información 31

Operación sistemas de comunicación internas y externas 16

Gestión de PQRS 1

Servicio al ciudadano 14

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

9

Hallazgos

No. de

Hallazgos

Planificación contractual 21

Inconsistencias en la ejecución contractual 73

Falta de Planeación direccionamiento estratégico 7

Incumplimiento de normas ambientales 2

Inconsistencias en los estados financieros de la entidad (control interno

contable)

83

Gestión del Talento Humano 7

Desarrollo de los proyectos y cumplimiento de metas 11

Debilidad en los procesos, procedimientos y formatos 41

Gestión Documental Archivo 49

Fuente: elaboración Veeduría Distrital con base en la revisión de 141 informes de auditorías de las entidades del

Sector Cultura, vigencia 2015.

Con base en estos resultados es posible observar los hallazgos que se pueden enmarcar como

recurrentes, según las diferentes fuentes de información, toda vez que representan el 59% del

total de los hallazgos, en su orden:

Cumplimiento de actividades descritas en guías, manuales y procedimientos internos

que presentó el 20 % del total de los hallazgos.

Cumplimiento de requisitos legales para la operación de las funciones de la entidad con

el 16%.

Control de documentos con el 8%.

Inconsistencias en los estados financieros de la entidad (control interno contable) con el

8%.

Inconsistencias en la ejecución contractual con un 7%.

Las debilidades que dan origen a los hallazgos según los informes de auditoría de las diferentes

fuentes están asociadas entre otras a:

Tabla 4. Hallazgos no conformidad vs causas relacionadas. Hallazgo (No conformidad) Causas relacionadas

Cumplimiento de actividades descritas

en guías, manuales y procedimientos

internos.

Ejecución de actividades que no están contempladas en

procedimientos guías o manuales internos que están adoptados

oficialmente.

Debilidad en los registros y operación de puntos de control

establecidos en los procesos y procedimientos.

Incumplimiento de procedimientos adoptados por la entidad.

Falta de control y seguimiento al cumplimiento de los

procedimientos.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

10

Hallazgo (No conformidad) Causas relacionadas

Debilidad en los procesos de autocontrol.

Falta de seguimiento al cumplimiento de lo establecido en guías y

manuales internos.

Deficiencias en los procesos de Inducción y reinducción.

Cumplimiento de requisitos legales para

la operación de las funciones de la

entidad

Desconocimiento e incumplimiento de las normas aplicables a la

entidad y al sector público.

Incumplimiento de Leyes, Decretos, normas o requisitos legales

Nacionales o Distritales aplicables según la naturaleza de la entidad.

Incumplimiento del debido proceso frente a solicitudes quejas

peticiones o reclamos presentados por las partes interesadas.

Incumplimiento de normas internas.

Incumplimiento de políticas establecidas por la Alta Dirección de la

entidad.

Control de Documentos

Incumplimiento del procedimiento de gestión documental.

Documentos mal archivados.

Archivos documentales que no cumplen con la norma establecida

para su manejo.

Carpetas con documentos y soportes incompletos.

Tablas de retención desactualizadas.

Archivos de gestión que no corresponden con las tablas de retención

documental aprobadas.

Incumplimiento en el traslado de archivo de gestión al archivo

general.

Inconsistencias en los estados financieros

(control interno contable)

Las actividades de control no son eficaces y eficientes, afectan el

propósito de calidad, no otorgan un adecuado nivel de confianza; por

lo cual no contribuyen a la prevención y neutralización del riesgo

inherente al proceso contable, como propósito del Sistema Nacional

de Contabilidad Pública.

Falta de revelación de la cuenta en Notas a los Estados Contables.

Deficiencias en la operación del Comité de Saneamiento Contable

antes del cierre de cada vigencia.

Incumplimiento de la política contable de la entidad.

Falta de soporte documental de las cifras registradas en los estados,

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

11

Hallazgo (No conformidad) Causas relacionadas

informes y reportes contables.

Falta de manejo y conocimiento del régimen de contabilidad pública

aplicable para la entidad.

Adecuada utilización de cuentas para la clasificación de las

transacciones hechos u operaciones realizadas por la entidad contable

pública.

Adecuada utilización del catálogo General de cuentas.

Se elaboran y revisan oportunamente las conciliaciones bancarias y

cruces de saldos entre las áreas de Presupuesto, contabilidad tesorería

y los demás procesos de la entidad.

Se realiza periódicamente la toma de inventarios y se realizan los

respectivos registros.

Falta de idoneidad de los servidores en la gestión financiera.

Inconsistencias en la ejecución

contractual

Inconsistencias en la constitución de garantías como pólizas.

Irregularidades en la Planeación suscripción, vigilancia y

seguimiento de la gestión contractual.

Reportes inoportunos en el SECOP.

Deficiente supervisión de los contratos.

Falta de documentos y soportes para la suscripción de contratos.

Deficiencias en la planeación reflejada en la carencia de estudios de

mercado de idoneidad.

Falta de liquidación de los contratos.

Celebración de contratos sin el lleno total de los requisitos legales,

sin tenerse en cuenta los principios de eficacia, economía, celeridad,

imparcialidad y publicidad, consagrados en el artículo 209 de la

Constitución Política, los cuales deben ir siempre encaminadas a las

actuaciones administrativas dentro del ejercicio de la función pública

garantizándose la transparencia.

Carencias de planeación y soportes relacionadas con adiciones,

prórrogas, suspensiones entre otras y la respectiva actualización de

las pólizas.

Inadecuado manejo, uso, organización y archivo de la documentación

que soporta la ejecución contractual.

Falta de control y seguimiento a las obligaciones contractuales.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

12

Hallazgo (No conformidad) Causas relacionadas

Pagos de contratos sin los debidos soportes documentales.

Falta de liquidación de los contratos.

Incumplimiento de los requisitos estipulados en el Manual de

Contratación, para la estructuración de la etapa precontractual

(estudios de conveniencia y oportunidad), contractual y pos

contractual.

Cumplimiento a planes de mejoramiento No se realizó un adecuado análisis causa raíz sobre los hallazgos

identificados por el ente de control.

Las acciones identificadas no subsanan la causa que dieron origen a

los hallazgos.

No se cumplieron las acciones dentro del tiempo establecido en el

plan de mejoramiento.

No se generaron acciones a los hallazgos identificados por el ente de

control.

Gestión de Indicadores

La entidad no cuenta con un mecanismo de medición y seguimiento a

la gestión de la entidad.

Los indicadores están mal formulados.

La entidad no cuenta con indicadores de eficiencia, eficacia y

efectividad como lo establece la norma.

No hay un seguimiento a la medición y resultado de los indicadores.

La entidad no ha generado acciones producto de los resultados de los

indicadores.

El resultado de los indicadores no suministra información relevante

que permita la toma de decisiones.

Inconsistencia entre la gestión de la entidad y el resultado de los

indicadores.

Gestión de planes operativos anuales

Planes que no están alineados con la planeación estratégica de la

entidad.

La entidad no ha definido planes operativos anuales.

Incumplimiento de las acciones establecidas en los planes operativos.

No se evidencia seguimiento a los planes establecidos.

No hay registros documentales que den cuenta de las actividades

desarrolladas en el marco del plan operativo.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

13

Hallazgo (No conformidad) Causas relacionadas

Fuente: elaboración Veeduría Distrital con base en informes de auditoría de las entidades.

Con base en lo anteriormente expuesto y la experiencia del equipo de trabajo de la Veeduría

Distrital y sus funciones en el Sistema de Control Interno en el Distrito, se pueden asociar los

resultados obtenidos a posibles debilidades en:

Deficiencia en procesos de capacitación, inducción o reinducción de los servidores.

Deficientes actividades de autoevaluación y autocontrol.

Debilidad en las auditorías realizadas a los procesos y procedimientos

Deficiente análisis de causa raíz en la identificación de acciones correctiva preventivas

o de mejora, producto de las auditorías internas o externas realizadas en la entidad.

Falta de idoneidad de profesionales que ejecutan actividades en las entidades.

Desconocimiento de políticas establecidas por la entidad.

Procedimientos, guías, manuales desactualizados.

Deficiente identificación y/o operación de los puntos de control en la gestión de los

procesos y procedimientos.

Es importante aclarar que el equipo de trabajo de la Veeduría Distrital elaboró el presente

informe a partir de la consolidación de información secundaria en el cual hace una aproximación

sobre las debilidades que pueden estar afectando la gestión de las entidades con base en los

informes de auditoría emitidos por las diferentes instancias; para identificar en cuál debilidad

incurren las entidades que hacen parte del sector cultura, tendría la Veeduría que realizar una

visita de campo y analizar frente a la particularidad de cada una.

En la siguiente gráfica se muestra el porcentaje de participación en los hallazgos encontrados que

presentó cada una de las 7 entidades que pertenecen al sector cultura, recreación y deporte, con

base en la totalidad de los mismos identificados por cada una de las fuentes de información.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

14

Figura 1. Participación de cada entidad del sector en el total de hallazgos.

Fuente: elaboración Veeduría Distrital con base en la consolidación de información de los entes de control, vigencia

2015.

Los siguientes son los resultados de la consolidación de hallazgos en las tipologías identificadas

para la captura de información por cada ente de control y las auditorías internas realizadas por

cada entidad adscrita al sector.

2.1 Hallazgos identificados por la Contraloría de Bogotá enmarcados como recurrentes

A partir de la consolidación de datos producto de los informes de auditoría regular realizada en la

vigencia a cada entidad por la Contraloría de Bogotá, se identificaron los siguientes hallazgos:

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

15

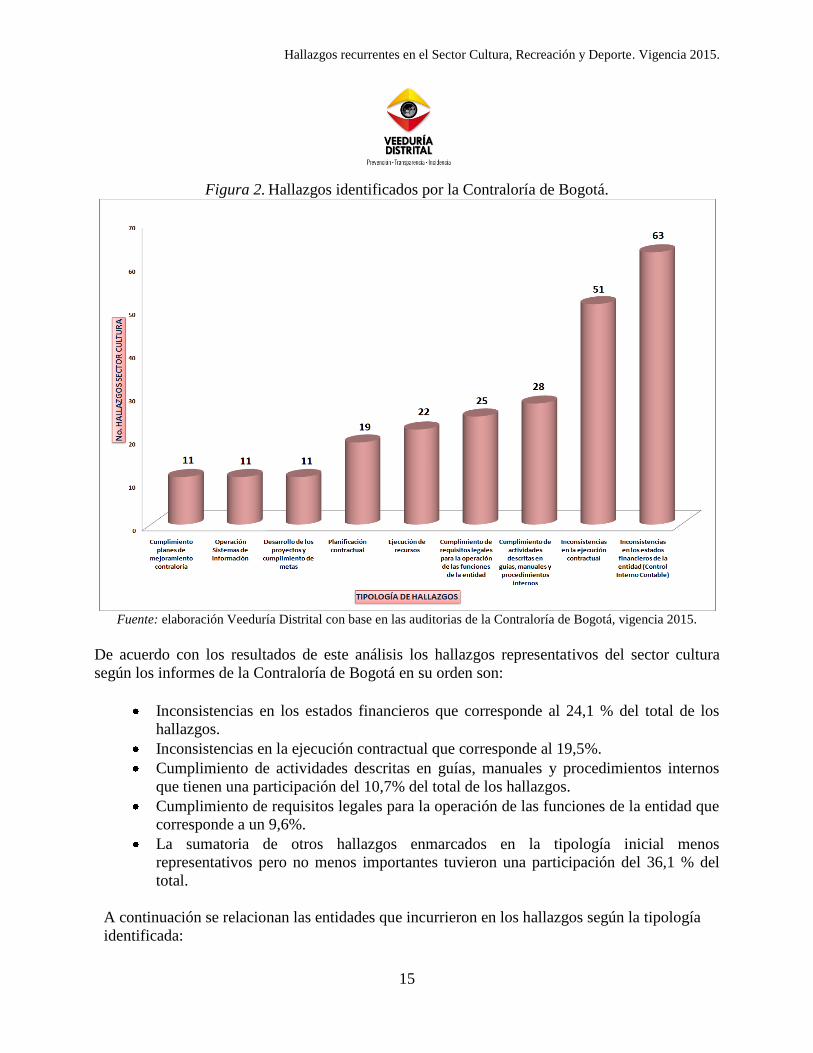

Figura 2. Hallazgos identificados por la Contraloría de Bogotá.

Fuente: elaboración Veeduría Distrital con base en las auditorias de la Contraloría de Bogotá, vigencia 2015.

De acuerdo con los resultados de este análisis los hallazgos representativos del sector cultura

según los informes de la Contraloría de Bogotá en su orden son:

Inconsistencias en los estados financieros que corresponde al 24,1 % del total de los

hallazgos.

Inconsistencias en la ejecución contractual que corresponde al 19,5%.

Cumplimiento de actividades descritas en guías, manuales y procedimientos internos

que tienen una participación del 10,7% del total de los hallazgos.

Cumplimiento de requisitos legales para la operación de las funciones de la entidad que

corresponde a un 9,6%.

La sumatoria de otros hallazgos enmarcados en la tipología inicial menos

representativos pero no menos importantes tuvieron una participación del 36,1 % del

total.

A continuación se relacionan las entidades que incurrieron en los hallazgos según la tipología

identificada:

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

16

Tabla 5. Relación de entidades del sector cultura que incurrieron en los hallazgos de la

Contraloría de Bogotá.

Hallazgo Entidades Total

Entidades

Inconsistencias en los estados financieros de

la entidad (control interno contable)

SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Inconsistencias en la ejecución contractual SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Cumplimiento de actividades descritas en

guías, manuales y procedimientos internos

SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Cumplimiento de requisitos legales para la

operación de las funciones de la entidad

SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Ejecución de recursos SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Planificación contractual SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC.

7

Desarrollo de los proyectos y cumplimiento de

metas

SCRD, OFB, IDARTES, IDRD,

IDPC.

5

Operación Sistemas de información SCRD, IDRD, FUGA, IDPC. 4

Falta de Planeación direccionamiento

estratégico

OFB, IDARTES, FUGA, IDPC.

4

Cumplimiento planes de mejoramiento

contraloría

IDARTES, Canal Capital, IDPC. 3

Operación sistemas de comunicación internas

y externas

SCRD, Canal Capital. 2

Talento Humano OFB, IDARTES. 2

Debilidad en los procesos, procedimientos y

formatos

SCRD, OFB. 2

Definición de objetivos, estrategias, metas,

planes

Canal Capital. 1

Gestión del riesgo FUGA. 1

Control de registros FUGA. 1

Avance cumplimiento metas SCRD. 1

Incumplimiento de normas ambientales FUGA. 1

Gestión Documental Archivo IDPC. 1

Fuente: elaboración Veeduría Distrital con base en la información de la Contraloría de Bogotá.

2.2 Hallazgos recurrentes identificados por el Informe Ejecutivo Anual - DAFP

En los informes ejecutivos anuales los jefes o asesores de control interno de las entidades

distritales evalúan el sistema de control interno en cumplimiento de la circular externa No 100-

001-2015 del 19 de enero de 2015 del Departamento Administrativo de la Función Pública,

mediante la Evaluación y Seguimiento al Sistema de Control Interno a la luz del MECI 2014 y al

de Gestión de la Calidad NTCGP 1000:2009. Realizando la consolidación de datos, se

identificaron los siguientes hallazgos:

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

17

Figura 3. Hallazgos identificados por el informe ejecutivo anual – DAFP.

Fuente: elaboración Veeduría Distrital con base en los informes ejecutivos anuales del DAFP, vigencia 2015.

De acuerdo con los resultados de éste análisis los hallazgos más representativos del sector cultura

según los informes ejecutivos anuales reportados al DAFP, en su orden son:

Control de documentos con el 24%.

Cumplimiento planes de mejoramiento Interno con un 14%.

Gestión de Indicadores con un 14%.

Gestión de Planes operativos anuales con un 10%.

La sumatoria de otros hallazgos enmarcados en la tipología inicial menos representativos

pero no menos importantes tuvieron una participación del 38 % del total.

A continuación se relacionan las entidades que incurrieron en los hallazgos según la tipología

identificada, así:

Tabla 6. Relación de entidades del sector cultura que incurrieron en los hallazgos del DAFP. Hallazgo Entidades Total Entidades

Control de documentos OFB, Canal Capital, FUGA, IDPC. 4

Gestión de Indicadores OFB, Canal Capital, FUGA. 3

Cumplimiento de Planes de Mejoramiento

Interno OFB, Canal Capital, FUGA. 3

Control de registros OFB, IDRD. 2

Gestión de planes operativos anuales OFB, FUGA. 2

Gestión de riesgo OFB 1

Gestión producto no conforme IDRD 1

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

18

Hallazgo Entidades Total Entidades

Avance cumplimiento de metas IDRD 1

Cumplimiento Planes de mejoramiento

Contraloría IDRD 1

Operación sistemas de información OFB 1

Gestión de las PQRS IDRD 1

Fuente: elaboración Veeduría Distrital con base en la información del DAFP.

2.3 Hallazgos recurrentes identificados en el informe presentado a la Contaduría

General de la Nación

Mediante la presentación de este informe se pretende revisar la existencia y efectividad de los

procedimientos de control y verificación de las actividades propias del proceso contable, de modo

que garanticen razonablemente que la información financiera cumpla con las características

fundamentales de relevancia y representación fiel de que trata el Régimen de Contabilidad

Pública, de acuerdo a estos aspectos se identificaron los siguientes hallazgos en las distintas

entidades del sector, así:

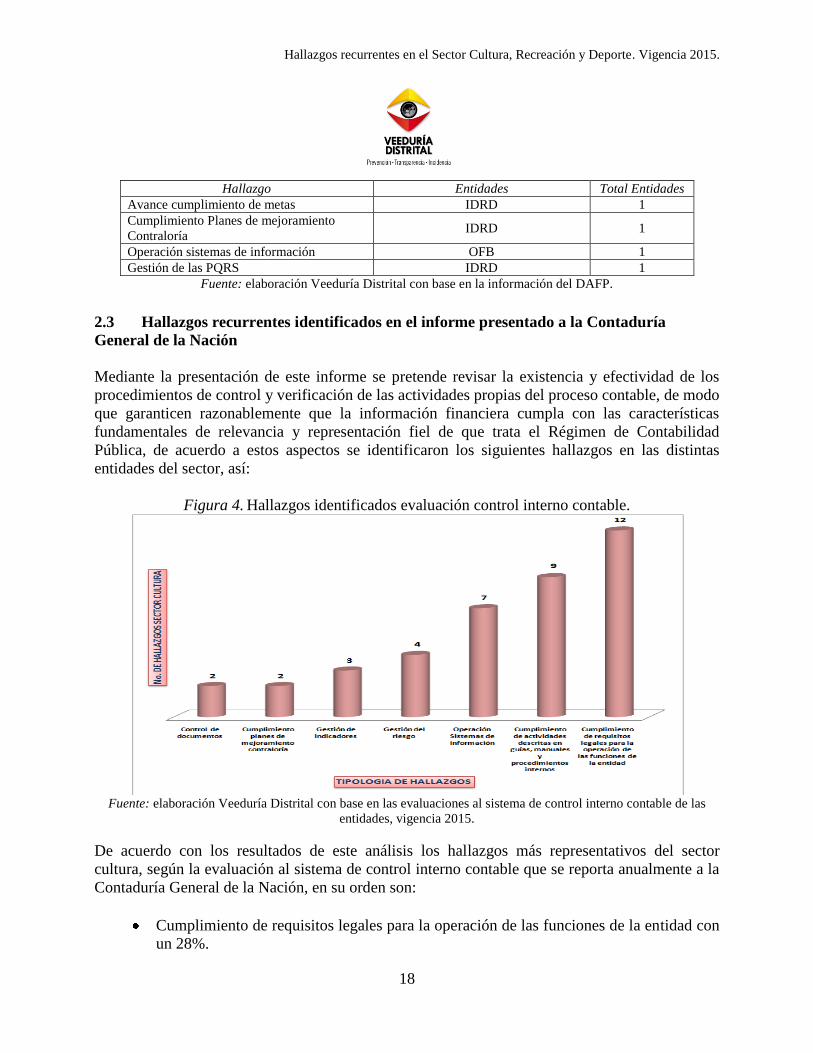

Figura 4. Hallazgos identificados evaluación control interno contable.

Fuente: elaboración Veeduría Distrital con base en las evaluaciones al sistema de control interno contable de las

entidades, vigencia 2015.

De acuerdo con los resultados de este análisis los hallazgos más representativos del sector

cultura, según la evaluación al sistema de control interno contable que se reporta anualmente a la

Contaduría General de la Nación, en su orden son:

Cumplimiento de requisitos legales para la operación de las funciones de la entidad con

un 28%.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

19

Cumplimiento de actividades descritas en guías, manuales y procedimientos internos

con un 21%.

Operación de sistemas de información con un 16%.

Gestión del riesgo con un 9%.

La sumatoria de otros hallazgos enmarcados en la tipología inicial menos

representativos pero no menos importantes tuvieron una participación del 26 % del

total.

A continuación se relacionan las entidades que incurrieron en los hallazgos según la tipología

identificada, así:

Tabla 7. Relación de entidades del sector cultura que incurrieron en los hallazgos de la

evaluación al sistema de control interno contable. Hallazgo Entidades Total Entidades

Cumplimiento de actividades descritas en

guías, manuales y procedimientos internos

SCRD, OFB, IDARTES, IDRD, Canal

Capital, IDPC.

6

Cumplimiento de requisitos legales para la

operación de las funciones de la entidad

OFB, IDRD, Canal Capital, FUGA,

IDPC.

5

Operación Sistemas de información SCRD, OFB, IDARTES, Canal

Capital, FUGA.

5

Gestión del Riesgo OFB, Canal Capital, FUGA, IDPC 4

Gestión de Indicadores SCRD, OFB, Canal Capital. 3

Control de Documentos IDARTES, Canal Capital 2

Control de Registros IDRD 1

Gestión Producto No conforme Canal Capital 1

Avances Cumplimiento de metas IDARTES 1

Cumplimiento de planes de mejoramiento

Contraloría

IDRD 1

Servicio al Ciudadano IDARTES 1

Fuente: elaboración Veeduría Distrital con base en las evaluaciones al sistema de control interno contable de las

entidades.

2.4 Hallazgos recurrentes identificados por las Auditorías Internas realizadas en cada

entidad

De acuerdo con el Decreto 370 de 2014 “Por medio del cual se establecen normas relacionadas

con el Programa Anual de Auditoría a cargo de las Unidades u oficinas de control interno; la

presentación de reportes por parte de los responsables de tales dependencias al/la

Alcalde/sa Mayor, y se dictan otras disposiciones”, las entidades y organismos del Distrito deben

diseñar un programa anual de auditoría atendiendo los parámetros establecidos en el mencionado

Decreto; por lo anterior expuesto y porque las entidades poseen características particulares en su

misión, estructura, tamaño y presupuesto entre otras, es importante tener en cuenta que el número

de auditorías internas realizadas en una vigencia no son las mismas para cada entidad.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

20

Figura 5. Hallazgos identificados auditorías internas sector cultura.

Fuente: elaboración Veeduría Distrital con base en las auditorías internas realizadas por cada entidad durante la

vigencia 2015.

De acuerdo con los resultados de éste análisis los hallazgos más representativos del sector cultura

según las auditorías internas realizadas por cada entidad adscrita, en su orden son:

Cumplimiento de actividades descritas en guías, manuales y procedimientos presento el

23 % del total de los hallazgos.

Cumplimiento de requisitos legales para la operación de las funciones de la entidad

participó con un 18%.

Control de documentos con un 11%.

Control de Registros con un 9%.

Gestión documental y archivo con un 7%.

Debilidad en procesos procedimientos y formatos con un 6%.

Inconsistencias en la ejecución contractual con el 3%.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

21

Inconsistencias en los estados financieros de la entidad (control interno contable) con el

3% del total de los hallazgos.

A continuación se relacionan las entidades que incurrieron en los hallazgos según la tipología

identificada, así:

Tabla 8. Relación de entidades del sector cultura que incurrieron en los hallazgos de las

auditorías Internas Hallazgo Entidades Total Entidades

Cumplimiento de actividades descritas en

guías, manuales y procedimientos internos

SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC. 7

Cumplimiento de requisitos legales para la

operación de las funciones de la entidad

SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC. 7

Control de registros SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC. 7

Control de documentos SCRD, OFB, IDARTES, IDRD,

Canal Capital, FUGA, IDPC. 7

Gestión de Indicadores SCRD, OFB, IDARTES, IDRD,

FUGA, IDPC. 6

Cumplimiento Planes de mejoramiento

interno

SCRD, OFB, IDARTES, IDRD,

FUGA, IDPC. 6

Operación sistemas de comunicación

internas y externas

SCRD, OFB, IDARTES, Canal

Capital, FUGA, IDPC. 6

Ejecución de recursos SCRD, OFB, IDARTES, IDRD,

Canal Capital. 5

Operación Sistemas de información SCRD, OFB, IDRD, FUGA, IDPC. 5

Servicio al ciudadano SCRD, IDARTES, IDRD, IDPC. 4

Definición de objetivos, estrategias, metas,

planes

SCRD, IDARTES, IDRD.

3

Gestión Producto No Conforme SCRD, IDRD, IDPC. 3

Avance cumplimiento metas OFB, IDARTES, IDRD. 3

Inconsistencias en la ejecución contractual OFB, IDRD, Canal Capital. 3

Gestión del Riesgo OFB, IDARTES. 2

Gestión de planes operativos anuales IDRD, IDPC. 2

Planificación contractual IDRD, Canal Capital. 2

Inconsistencias en los estados financieros

de la entidad (Control Interno Contable) OFB, Canal Capital. 2

Talento Humano OFB, IDRD. 2

Debilidad en los procesos, procedimientos

y formatos OFB, Canal Capital

Cumplimiento planes de mejoramiento

contraloría IDPC 1

Gestión de PQRS IDRD 1

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

22

Hallazgo Entidades Total Entidades

Falta de Planeación direccionamiento

estratégico OFB 1

Gestión Documental Archivo Canal Capital 1

Fuente: elaboración Veeduría Distrital con base en la información de las auditorías internas de las entidades.

3. Conclusiones y Recomendaciones

3.1 Conclusiones

Los resultados de este informe reflejan los hallazgos que fueron identificados por las diferentes

instancias de evaluación y seguimiento de forma recurrente. Si bien es cierto las entidades

cuentan con distintos mecanismos de control que les permite alertarse de los incumplimientos

que se están presentando en el desarrollo de su gestión de forma oportuna, no se están empleando

mecanismos adecuados que les permita hacer un correcto análisis causa raíz de los hallazgos para

identificar e implementar las acciones apropiadas que corrijan la causa raíz que dieron origen a

las mismas.

De acuerdo con los datos obtenidos a través de la publicación oficial de información producto de

las evaluaciones por parte de los entes de control y los datos suministrados por las entidades

como resultado de sus auditorías internas, se observa que los hallazgos encontrados en dos o más

informes de diferentes fuentes son:

Cumplimiento de actividades descritas en guías, manuales y procedimientos internos.

Cumplimiento de requisitos legales para la operación de las funciones de la entidad.

Control de documentos.

Inconsistencias en los estados financieros de la entidad (control interno contable).

Inconsistencias en la ejecución contractual.

Sin perjuicio del criterio para establecer los hallazgos recurrentes, es importante anotar que pese a

que los siguientes hallazgos no se identificaron en más de una fuente, requieren de acciones

efectivas que permitan mitigar las causas que los originaron, toda vez que fueron evidenciados en

los resultados finales:

Cumplimiento a planes de mejoramiento interno.

Gestión de indicadores.

Gestión de planes operativos anuales.

Operación de sistemas de información.

Gestión del riesgo.

Hallazgos recurrentes en el Sector Cultura, Recreación y Deporte. Vigencia 2015.

23

3.2 Recomendaciones

Se recomienda al sector revisar internamente los resultados del presente informe con el propósito

de que los hallazgos recurrentes identificados puedan disminuir en el corto y mediano plazo. A

continuación se presentan actividades que el sector puede desarrollar de manera preventiva para

mejorar los resultados en las evaluaciones que realizan las diferentes instancias de control:

1. Es necesario revisar y ajustar los procesos y procedimientos periódicamente, es importante

recordar que los mismos deben acomodarse a la realidad de las instituciones.

2. Se recomienda validar de forma periódica los puntos de control establecidos en los

procesos y procedimientos.

3. Es importante mejorar los procesos de capacitación e inducción en puestos de trabajo que

permitan afianzar la adherencia de los procesos y procedimientos asociados al

cumplimiento de los objetivos en el desarrollo de la gestión de cada entidad.

4. Es conveniente implementar acciones orientadas a mejorar la gestión documental.

5. Se requiere mejorar la supervisión documental, física y financiera de la ejecución

contractual.

6. Se debe revisar y ajustar los procesos y procedimientos para la validación y consolidación

de las cifras de los estados financieros.

7. Definir y adoptar una metodología efectiva que permita el correcto análisis causa raíz a

través del cual se identifiquen acciones orientadas a eliminar las causas que originan los

Hallazgos.

FIN.