COLOMBIA Un aliado estratégico para empresarios

internacionales

Junio 2012

¿Quiénes somos?

Proexport es la entidad encargada de la

Promoción de Turismo Internacional,

Inversión Extranjera Directa y Exportaciones

EXPORTACIONES INVERSIÓN TURISMO

Proexport en el mundo: 28 oficinas en el exterior

y 8 en Colombia

Inauguró un nuevo hotel de negocios con aprox. 264

habitaciones, localizado en pleno centro financiero de

la ciudad de Bogotá.

Estableció en Colombia uno de sus dos centros de

I+D de talla mundial

Abrió un nuevo centro global de servicios en la ciudad

de Medellín.

Adquirió “ESI de Colombia”, compañía dedicada a la reventa

de equipos eléctricos industriales e ingeniería de servicios.

Algunos proyectos de inversión apoyados

recientemente por Proexport

Abrió un nuevo centro orientado a la integración de

sistemas, tercerización de procesos y servicios de

soporte.

Desarrolló un proyecto de Etanol a base de Caña de Azúcar en

aprox. 10.000 hectáreas.

Planes de trabajo conjunto con los empresarios exportadores. . 1

6

Información comercial y adecuación de oferta (Zeiky, DEI y

Cooperación) 2

Misión de Compradores 3

5

Misiones Técnicas y Misiones Comerciales

7

Co

lom

bia

E

xte

rio

r C

olo

mb

ia y

Exte

rio

r

Rueda de Negocios 4

Agenda Comercial

8

9

10

Showrooms

Ferias Internacionales

Misión de exportadores

Página web para exportadores y compradores

Portafolio de Exportaciones

Seminarios para inversionistas instalados 1

Seminarios y Eventos Internacionales.

6

SIFAI (Sistema para Facilitar y Atraer la Inversión) 2

Preparación de Información a la medida

3

5

7

Co

lom

bia

C

olo

mb

ia y

Ex

teri

or

Coordinación y desarrollo de agendas para inversionistas .

4

Portafolio de Inversión

Contacto con entidades clave del sector público y privado

Articulación de promoción a nivel regional

Exte

rio

r

Plan de trabajo conjunto – Planes exportadores 1

Planes de promoción conjunta con operadores 6

Proyectos Institucionales 2

Proyectos Especiales 3

5

Workshops, presentaciones de destino y ferias internacionales 7

Co

lom

bia

E

xte

rio

r C

olo

mb

ia y

ex

teri

or

Actividades puntuales de promoción

Encuentros de Negocios 4

Viajes de Familiarización / medios 8

Portal de Turismo 9

Presencia Institucional de Valor Agregado (activaciones) 10

Portafolio de Turismo

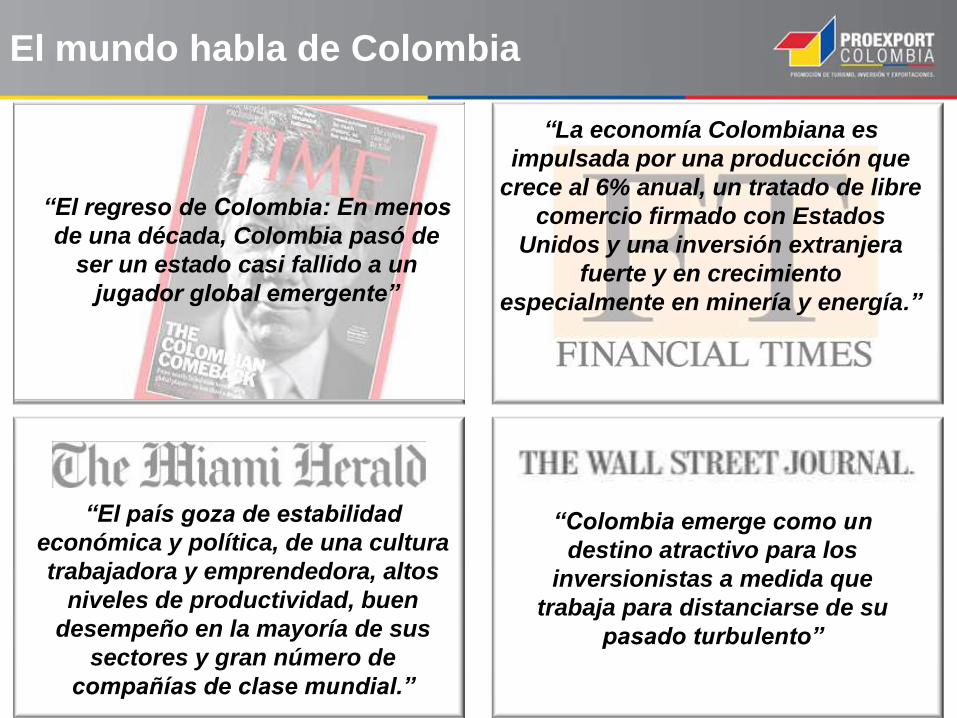

El mundo habla de Colombia

“El regreso de Colombia: En menos

de una década, Colombia pasó de

ser un estado casi fallido a un

jugador global emergente”

“La economía Colombiana es

impulsada por una producción que

crece al 6% anual, un tratado de libre

comercio firmado con Estados

Unidos y una inversión extranjera

fuerte y en crecimiento

especialmente en minería y energía.”

“El país goza de estabilidad

económica y política, de una cultura

trabajadora y emprendedora, altos

niveles de productividad, buen

desempeño en la mayoría de sus

sectores y gran número de

compañías de clase mundial.”

“Colombia emerge como un

destino atractivo para los

inversionistas a medida que

trabaja para distanciarse de su

pasado turbulento”

Aspectos Generales

En términos de población, Colombia es 2 veces

más grande que Australia, y más grande que

todos los países de Centroamérica

55% de la población está por debajo de los 30

años y posee 7 áreas metropolitanas con más

de un millón de personas

Colombia es el segundo país con mayor

biodiversidad del mundo y es considerado uno

de los 12 países megadiversos del planeta

Colombia es el único país en Suramérica con

acceso privilegiado a dos océanos, el Atlántico

y el Pacífico

El área de Colombia,1,141,000 km2, es casi 3

veces el tamaño de California y 2 veces el

tamaño de Texas

Colombia: Localización competitiva con fácil

acceso a los mercados mundiales

Estados Unidos

México

Brazil Perú

Ecuador

Mas de 710 frecuencias internacionales

directas por semana.

Mas de 4.500 frecuencias domesticas por

semana

Avianca-Taca: Es la Aerolínea mas

importante de Latinoamérica.

Mas de 26 diferentes aerolíneas llegan a

Colombia.

Nueva York

5H35M

Miami

3H00M

Caracas

1H20M

Lima

3H00M

Sao Paulo

5H45M

Ciudad de México

4H45M

Santiago Chile

5H00M Buenos Aires

6H15M

Los Angeles

8H20M

Toronto

6H05M

Quito

1H30M

Chile Argentina

Canada

Francia

España

Madrid

9H40M

Alemania

Paris

10H40M

Frankfurt

11H15M

Fuente: EIU - Economist Intelligence Unit. 2012.

P: Pronóstico.

Colombia es la 23a población más grande del mundo y

posee la segunda población hispano-parlante más

numerosa

113,8

47,5 46,1 40,9 38,2

34,4 30,4 29,1

22,5 17,3

11,3 10,7 10,6 9,5 8,4 7,9 7,8 5,2 5,0 4,4

Población 2011p

Millones de habitantes

466 443

423 387 378 367

348

301 298 278 272

246 233 205

184

133

Nota: PIB ajustado a precios bajo Paridad de Poder Adquisitivo - PPP

Fuente: EIU - Economist Intelligence Unit. 2012.

Colombia es la vigésimo-octava economía más grande

del mundo y una de las más grandes de países No-

OECD

PIB (PPP) - 2011

US$ Miles de Millones

El PIB per cápita de Colombia se acerca a los

US$ 10.000

PIB ajustado a precios bajo paridad del poder adquisitivo – PPP.

Fuente: EIU - Economist Intelligence Unit. 2012.

PIB Per Cápita (PPP) 2000 – 2011

US$

5.826

6.817

8.838

9.920

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ingreso Per Cápita, Metodología Atlas

Desde 2005 Colombia es clasificada como una

economía de Ingresos Medios Altos

0

1000

2000

3000

4000

5000

6000

7000

8000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2011e

US

$

Ingreso Medio Alto

Ingreso Medio Bajo

Ingreso Bajo

Fuente: Ministerio de Hacienda y Crédito Público – EIU

Clasificación basada en metodología del Banco Mundial

PIB, Inflación y Tasa de Desempleo 2002 – 2011

Promedio Anual. %.

Fuente: DANE; Banco de la República; EIU - Economist Intelligence Unit . 2012

2,6

3,9

5,3 4,7

6,7 6,9

3,5

1,7

4

5,9

7,0 6,5

5,5 4,9

4,5

5,7

7,7

2,0 3,2 3,7

15,5

14,0 13,6

11,8 12,0 11,2 11,3

12,0 11,8

10,8

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PIB

Inflación

Tasa de

Desempleo

Fortalecimiento de la variables macroeconómicas

y dinámico desempeño económico

Fuente: EIU – Economist Intelligence Unit. 2012.

P: Pronóstico

PIB (PPP), 2000 – 2014p

US$ Miles de millones

Colombia se posiciona como una de las

economías con mayor crecimiento en la región

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011e 2012p 2013p 2014p

CHILE

COLOMBIA

PERÚ

VENEZUELA

0 1

2000 Argentina Colombia Egipto

Inflación (%)

PIB

No

min

al

(US

$ m

iles d

e m

illo

nes)

Tamaño de la Burbuja:

Población (millones)

Fuente: EIU, DANE, Trading Economics, Banco de la República.

70

40

37

0

50

100

150

200

250

300

350

400

450

-2 0 2 4 6 8 10 12

2000

41

47

84

2010

En los últimos 10 años Colombia ha disminuido

significativamente su inflación y aumentado su PIB

0,7%

1,3%

3,2%

4,4%

4,7%

5,3%

7,6%

10,5%

13,9%

23,0%

47,5%

68,6%

77,3%

85,20%

91%

97,70%

100,30%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Penetración de Telefonía Móvil

Usuarios Activos de teléfonos

celulares

Operador Usuarios

2009

Usuarios

2010

Usuarios

2011 Variación

Colombia Móvil 4.516.509 5.208.793 5.741.616 10,23%

Telefónica Móviles 8.964.575 10.004.521 11.391.072 13,86%

Comcel 27.673.546 29.264.339 28.818.791 -1,52%

Total 41.154.630 44.477.653 46.200.421

Fuente: CRC - Comisión de Regulación de Comunicaciones.

Rápido crecimiento del mercado de consumo:

Más de 46 millones de líneas móviles activas

Año Líneas Activas Variación %

2000 2.256.801

2001 3.265.261 44,69%

2002 4.596.594 40,77%

2003 6.186.206 34,58%

2004 10.400.000 68,12%

2005 21.849.993 110,10%

2006 29.762.715 36,21%

2007 33.941.118 14,04%

2008 41.364.753 21,87%

2009 42.025.520 1,60%

2010 44.477.653 5,83%

2011 46.200.421 3,87%

Incluye redes móviles

Fuente: CRC - Comisión de Regulación de Comunicaciones.

El acceso a Internet se ha triplicado durante los

últimos cuatro años

218.405 501.238

1.072.881

2.150.718 2.179.951

3.181.431

4.384.181

6.140.271

2004 2005 2006 2007 2008 2009 2010 2011

Conexiones a Internet

7 February 2012

Las tres calificadoras de riesgo más importantes

otorgaron el Grado de Inversión a Colombia

Las tres calificadoras coinciden con el buen

momento económico y financiero que está

atravesando el país, resaltando:

Habilidad para manejar choques externos

Su histórico cumplimiento de obligaciones

Un incremento de su credibilidad

macroeconómica

Una mejora visible en las condiciones de

seguridad

45

26

11

9

-6

-10

-12

-14

-15

-20

Colombia

Perú

Panamá

México

Ecuador

Venezuela

Brasil

Argentina

Chile

Costa Rica

Ranking Doing Business,

2007-2012* Variación en el número de posiciones

Fuente: Reporte Doing Business 2012 Banco Mundial.

* Números positivos indican una mejora en el ambiente de negocios.

El reporte Doing Business posiciona a Colombia

como el país más reformador de la región

País

Ranking

Mundial

2012

Ranking

Mundial

2011

Chile 39 41

Perú 41 39

Colombia 42 47

México 53 54

Panamá 61 63

Argentina 113 114

Costa Rica 121 121

Brasil 126 120

Ecuador 130 131

Venezuela 177 175

Fuente: Doing Business, 2011 – Banco Mundial

5 Colombia

20 Perú

28 Chile

44 México

74 Brasil

109 Argentina

109 Panamá

179 Venezuela

Colombia es el país con mayor fortaleza en

términos de Protección al Inversionista en la región

8,3

6,7 6,3

6,0

5,3 4,7 4,7

2,3

Co

lom

bia

Per

ú

Ch

ile

Méx

ico

Bra

sil

Arg

enti

na

Pan

amá

Ven

ezu

ela

Ranking

Mundial País

Índice de Protección al inversionista

Doing Business 2012

Crecimiento exponencial de las exportaciones:

Registran en 2011, 4 veces el valor de hace 8 años

13.158 13.129

37.626

32.852

39.820

56.954

7.730

9.527

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Ene - Mar 2011

Ene - Mar 2012

Exportaciones, 2000 – Marzo 2012 US $Millones

Variación 2009 - 2010: -21.2%

Variación 2010 - 2011: 43%

Variación Ene– Mar 2010 vs. Ene– Mar 2011: 23.2%

Fuente: DANE (Departamento Administrativo Nacional de Estadísticas)

Principales Destinos de

Exportaciones, 2011

Estados Unidos

• US $21.720 millones

• Participación de 38,1%

Holanda

• US $2.524 millones

• Participación de 4,4%

China

• US $1.989 millones

• Participación de 3,5%

Chile

• US $2.205 millones

• Participación de 3,9%

VIGENTES SUSCRITOS NEGOCIACIÓN A FUTURO

Canadá

Estados

Unidos

México

Guatemala

Honduras

El Salvador

Ecuador

Brasil Perú

Argentina

Paraguay

Uruguay

Liechtenstein

Suiza

Islandia Noruega

Unión

Europea

Turquía

Corea

del Sur

Israel

Japón

TODOS

Fuente: SICE); OAS.

Tratados de Libre Comercio

Panamá

Chile

Bolivia

Costa Rica

Venezuela

Canadá

VIGENTES SUSCRITOS EN NEGOCIACIÓN

Perú

México

España

Suiza

Liechtenstein

Ecuador

Bolivia

Chile

China

India

Triangulo

Norte

Note: Los acuerdos Internacionales de Inversión (AII) incluyen acuerdos para la Promoción y Protección Reciproca de las Inversiones

(APPRI) (acuerdo) y Tratados de Libre Comercio (TLC) con sección de inversión (capítulo).

En 2012, Colombia habrá negociado 21 acuerdos

internacionales de inversión (AII)

Corea

del Sur

Japón Estados

Unidos

Islandia

Noruega

Reino Unido Unión

Europea

Turquía

Panamá

Kuwait

TODOS

VIGENTES SUSCRITOS EN NEGOCIACIÓN

Ecuador

Perú

Bolivia

España

Chile

Suiza Canadá

México

Corea del

Sur

India

Japón

Alemania

República

Checa

Holanda

Bélgica

Portugal

Francia Estados

Unidos

TODOS

En 2012, Colombia tendrá 16 Acuerdos de Doble

Tributación (ADT) negociados

Variación 2010–2011: +92% *Participación sobre el total de los países con inversión acumulada positiva, sin reinversión de utilidades ni inversión en el sector petrolero. Valor acumulado 2000 – 2011: US $38,615 millones. Nota: El listado de los principales países inversionistas en Colombia excluye a Anguilla y Panamá (en tercer y cuarto lugar respectivamente), tampoco a Islas Vírgenes y Bermudas en sexto y séptimo lugar. Fuente: Banco de la República- Balanza de Pagos

Principales países

inversionistas Acumulado 2000 – 2011*

Colombia alcanza en 2011 los flujos de IED más

altos de la historia

3.683

8.061

13.234

Promedio 2000 - 2005

Promedio 2006 - 2010

2011

Estados Unidos

• US $9.595 millones

• Participación de 24,8%

Inglaterra

• US $5.684 millones

• Participación de 14,7%

España

• US $3.431 millones

• Participación de 8,9%

Canadá

• US $1.373 millones

• Participación de 3,6%

IED, 2000 –2011

US $Millones

Inversión Directa Recibida US$ miles de millones 6.12

7.55

13.2

5.9%

1.4%

2.9%

4.2%

14.7

5.1

1.6%

66.6

2.7%

Flujos recibidos de IED / PIB (%)

Fuente: EIU, Banco de la República

Colombia es el tercer país en la región con mayor

flujo de IED como porcentaje del PIB

68%

38%25% 25% 18%

Brasil Colombia Chile México Perú

Fuente: Encuesta “Opiniones de los inversionistas norteamericanos y europeos sobre las compañías latinoamericanas”. J.P. Morgan. 2011.

“Colombia es el 2º país más atractivo para invertir

en Latinoamérica durante los próximos 3 años”

Si usted fuera a invertir en Latinoamérica durante

los próximos 3 años, ¿Dónde invertiría?

“ Colombia se encuentra en una fase temprana de su ciclo de

crecimiento y es ´más emergente´ que muchos otros países de la región”

“El Gobierno de Colombia se muestra favorable a la apertura de

nuevos negocios y está tomando los pasos correctos hacia el fomento

dela inversión en el país”

Colombia incrementa sus flujos de inversión en el

exterior y alcanza para 2011 cifras record

Servicios Financieros

52%

Energía 16%

Manufacturas 13%

Comercio, Restaurantes

y Hoteles 10%

Petróleo y Minería

8%

Construcción 1%

Otros 0%

* Porcentaje de participación del total de los flujos positivos de IED, sin reinversión de utilidades.

Fuente: Banco de la República

IED de Colombia por sectores

2011 %

Países destino de IED de

Colombia. 2000-2010

1. Estados Unidos

2. Inglaterra

3. Panamá

4. Brasil

5. Perú

6. Guatemala

7. México

8. Chile

9. Ecuador

10. Venezuela

325,3

937,7

142,4

4.662,0

912,8

2.254,0

3.088,2

6.562,0

8.289,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

IED de Colombia* – 2011

US$ Millones

1.0

53

1.1

95

1.2

23

1.3

54

1.4

75

1.5

82

398

421

51

127 228

285

296 315

141 110

2006 2007 2008 2009 2010 2011 I Trim 2011

I Trim 2012

Puntos de Control Migratorio Visitantes en Cruceros

Notable crecimiento de visitantes extranjeros

superando la cifra de dos millones para 2011

Fuente: Migración Colombia, MCIT, Banco de la República. Cálculos Proexport.

Viajeros Extranjeros en Colombia

2006 – I Trimestre 2012

Miles

Principales nacionalidades de los

Visitantes de Colombia - 2011

Estados Unidos

• 317.962 visitantes

• Participación de 20.1%

Venezuela

• 228.934 visitantes

• Participación de 14.5%

Ecuador

• 108.917 visitantes

• Participación de 6.9%

Argentina

• 93.822 visitantes

• Participación de 5,9%

AGROINDUSTRIA

INFRAESTRUCTURA

INNOVACIÓN

MINERÍA

VIVIENDA

Plan Nacional de Desarrollo 2010 - 2014

INFRASTRUCTURE

Programa de Transformación Productiva: Alianza

público-privada para desarrollar Sectores de Clase

Mundial

16 Sectores Estratégicos

Talento Humano en Colombia: La credibilidad de

la sociedad en los gerentes es fuerte

Fuente: IMD World Competitiveness, 2011. Ranking compuesto por 59 países.

Credibilidad de los Gerentes, 2012

Escala 0-10. 0: débil – 10: fuerte

Colombia

Brasil

Venezuela

México

Perú

Chile

Argentina

Fuerza laboral competitiva

Educación superior y capacitación

Posición entre142 países

Fuente: World Economic Forum 2011 - 2012

47 54 57 60

67 72

77

90

Chile Argentina Brasil Colombia Venezuela México Perú Ecuador

Incentivos Laborales

NUEVOS empleados menores de veintiocho (28) años. Duración del beneficio por empleado: 2 años.

1.

Descuento en el impuesto sobre la renta y complementarios de los aportes parafiscales y otras contribuciones de nómina

(No incluye empleos generados por fusiones o por reemplazos)

NUEVOS empleados certificados en situación de desplazamiento, reintegración o discapacidad. Duración del beneficio por empleado: 3 años.

2.

NUEVAS empleadas mujeres mayores de 40 años que lleven 1 año desvinculadas. Duración del beneficio por empleado: 2 años.

3.

NUEVOS empleados que devenguen menos de 1.5 SMMLV. Duración del beneficio por empleado: 2 años..

4.

Incentivos al desarrollo de la innovación

Ingresos no constitutivos de renta

Beneficios en la importación de equipos

Los recursos recibidos para financiar proyectos científicos, tecnológicos o de innovación son ingresos no constitutivos de renta.

Los equipos y elementos que importen los centros de I+D reconocidos por Colciencias estarán exentos del impuesto sobre las ventas (IVA).

Equivalente al 175% del valor invertido en I&D (no podrá exceder el 40% de la renta líquida).

Deducción sobre el impuesto a la renta 1.

2.

3.

Un país de regiones y oportunidades

diferenciadas para la inversión

• Región Caribe: Turismo, Logística,

Petroquímica, Materiales de Construcción

Plataforma exportadora sobre el

Atlántico

• Región Andina/Central:

Tercerización de servicios, manufacturas

de alto valor agregado, centros de

distribución para cubrir mercado interno,

Agroindustria especializada

• Región Pacífica:

Manufacturas, Agroindustria, Logística,

Biotecnología.

Plataforma exportadora sobre el Pacífico

• Región Orinoquía: Agricultura, forestal,

biocombustibles, hidrocarburos

•Región Amazonía:

Conservación y Ecoturismo (Leticia)

Región

Andina/central

Región

Amazonía

Región

Pacífico

Región

Caribe

Región

Orinoquía

Guajira

Magdalena

Atlántico

Bolívar

Valle del

Cauca

Cauca

Norte de

Santander

Santander

Boyacá

Cundinamarca

Huila

Antioquia

Caldas

Risaralda

Quindío

Zonas Francas Competitivas