Download - Clase 2 - Costos y Tipologia

Ing. Luis Iriarte I. 5/27/2014

Prof. MBA Luis Iriarte I.

GERENCIA ESTRATÉGICA DE COSTOS

Y PRESUPUESTOSEN MINERÍA

Expositor: MBA Luis Iriarte I.Lima – Perú – 2014

1. Introducción a la Gerencia Estratégica de Costos en Minería.2. Contabilidad Financiera y de Gestión. Contabilidad de Costos.3. Tipología del Costo. Casos.4. Formulación de un Sistema de Costos orientado a las operaciones.5. Centros de Costos, cuentas de Gastos e Inversiones.6. Datawarehouse y Datamart de costos.7. Análisis de Desviaciones de Costos. Casos.8. Costo efectivo de una unidad minera (Cash Cost). Casos.9. Ley de Corte en un negocio minero (Cut Off). Casos.10. Definición de Presupuesto. Tipos de presupuestos

Prof. MBA Luis Iriarte I.

Ing. Luis Iriarte I. 5/27/2014

C. CONTROLABLES

Son aquellos costos que pueden ser ........................... en el nivel

pertinente (por un responsable).

Por ejemplo: un Jefe de Guardia puede controlar el costo de

........................... de su cuadrilla. No puede controlar los costos

mensuales de los salarios de su gente, ya sea porque están

fijados por política general y/o porque no cambian cada mes a

su discreción.

Ing. Luis Iriarte I. 5/27/2014

C. CONTROLABLES

1. El costo del consumo de explosivos es controlable ?

2. La CTS es un costo controlable para la Empresa?

3. El costo de usar tecnología de protección ambiental en

una planta concentradora, es controlable?

4. La Depreciación, es un costo controlable?

5. El costo unitario de los contratistas ?

6. El Aporte de AFP es un costo controlable ?

7. El costo de la Remuneración de los Directores ?

C. DISCRECIONALES

Son los que dependen de decisiones de la Alta Dirección. Son

decisiones ........................... , que generalmente no tienen

relación directa con la producción, y que por tanto no tienen

una forma de estimarse a priori.

1. La Remuneración a los Directores

2. Pérdida por coberturar el Tipo de Cambio

3. Pérdida por coberturar el precio del oro

4. La política de Depreciaciones y Amortizaciones

Ing. Luis Iriarte I. 5/27/2014

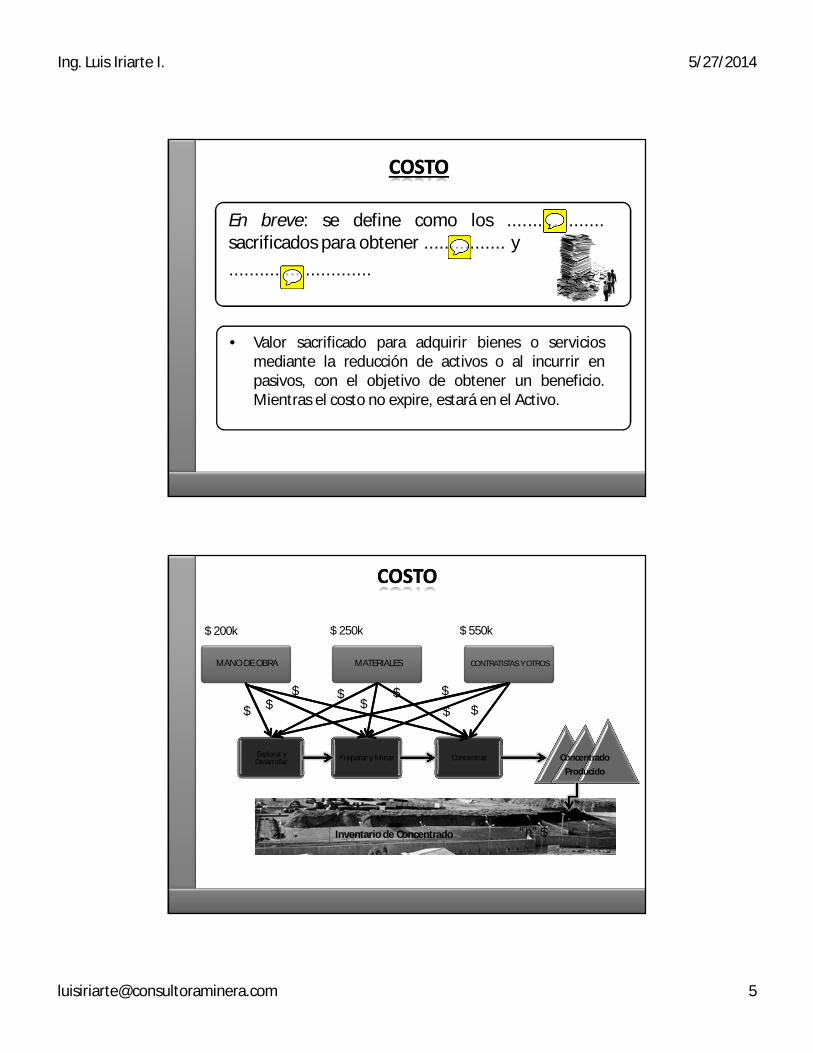

En breve: se define como los ...................sacrificados para obtener ................ y............................

• Valor sacrificado para adquirir bienes o serviciosmediante la reducción de activos o al incurrir enpasivos, con el objetivo de obtener un beneficio.Mientras el costo no expire, estará en el Activo.

Explorar y Desarrollar Preparar y Minar Concentrar

MATERIALESMANO DE OBRA CONTRATISTAS Y OTROS

ConcentradoProducido

Inventario de Concentrado

$ $$ $

$$ $

$ $

“n” $

$ 200k $ 250k $ 550k

Ing. Luis Iriarte I. 5/27/2014

GASTO

• Se le define como un .......... que ha producido unbeneficio y que ha expirado. .................... = Gasto.Los gastos se confrontan con los ingresos paradeterminar la utilidad o pérdida neta de un periodo.

• Los costos no expirados que pueden dar beneficiosfuturos se clasifican como activos.

• Ej.: Existencias de Concentrados, Petróleo en tanques,Inversión en exploraciones.

Ing. Luis Iriarte I. 5/27/2014

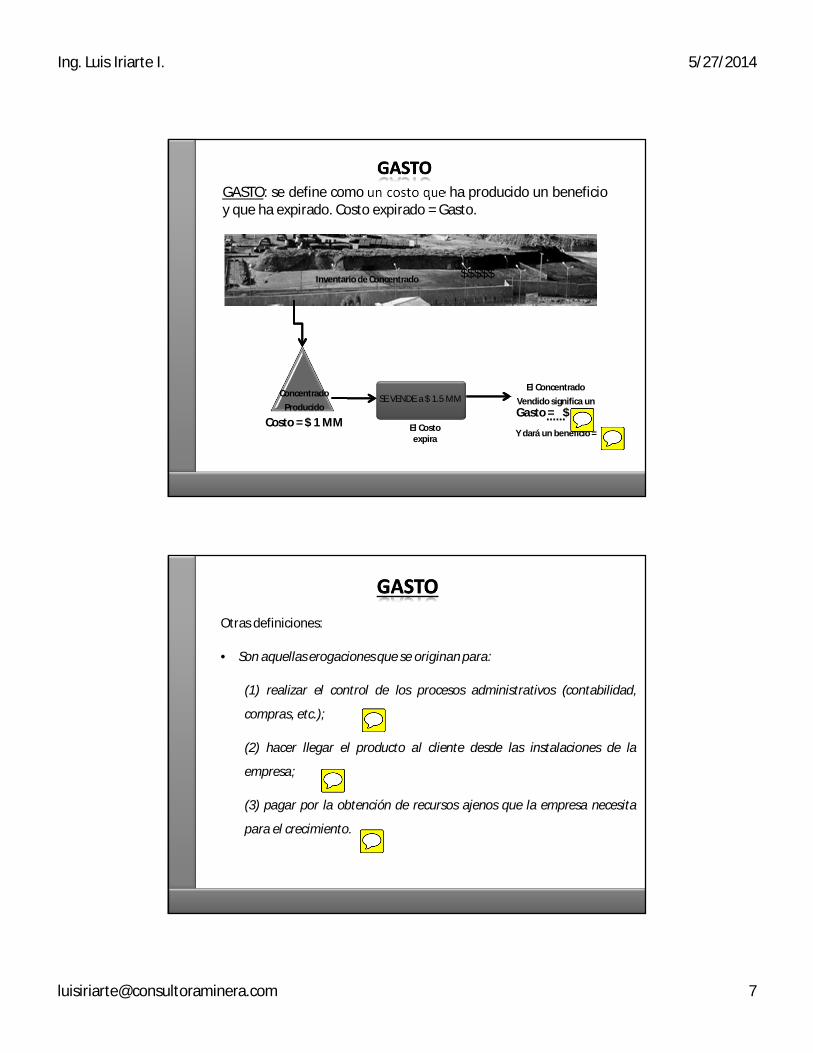

GASTO: se define como un costo que ha producido un beneficioy que ha expirado. Costo expirado = Gasto.

SE VENDE a $ 1.5 MM

Inventario de Concentrado $$$$$

ConcentradoProducido

Costo = $ 1 MM

El ConcentradoVendido significa un

......Y dará un beneficio = El Costo

expira

Gasto = $

Otras definiciones:

• Son aquellas erogaciones que se originan para:

(1) realizar el control de los procesos administrativos (contabilidad,

compras, etc.);

(2) hacer llegar el producto al cliente desde las instalaciones de la

empresa;

(3) pagar por la obtención de recursos ajenos que la empresa necesita

para el crecimiento.

Ing. Luis Iriarte I. 5/27/2014

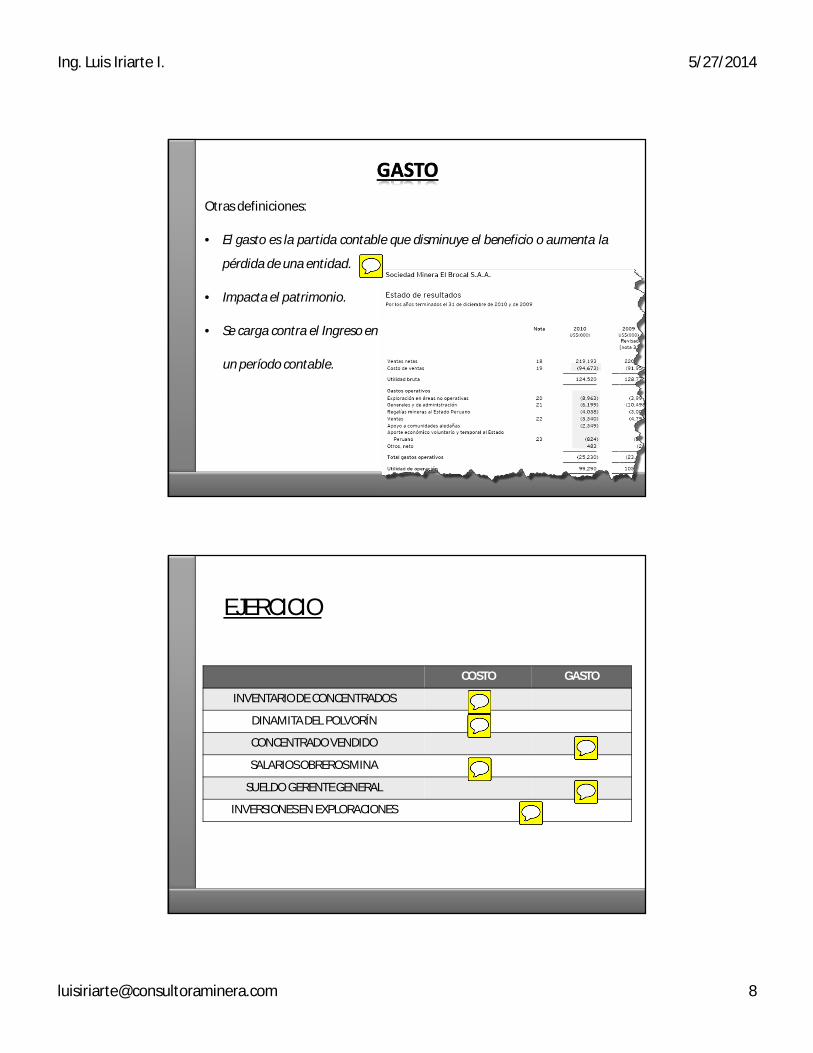

Otras definiciones:

• El gasto es la partida contable que disminuye el beneficio o aumenta la

pérdida de una entidad.

• Impacta el patrimonio.

• Se carga contra el Ingreso en

un período contable.

EJERCICIO

COSTO GASTO

INVENTARIO DE CONCENTRADOS

DINAMITA DEL POLVORÍN

CONCENTRADO VENDIDO

SALARIOS OBREROS MINA

SUELDO GERENTE GENERAL

INVERSIONES EN EXPLORACIONES

Ing. Luis Iriarte I. 5/27/2014

COSTO DE PRODUCCIÓN

FUENTE: CONASEV

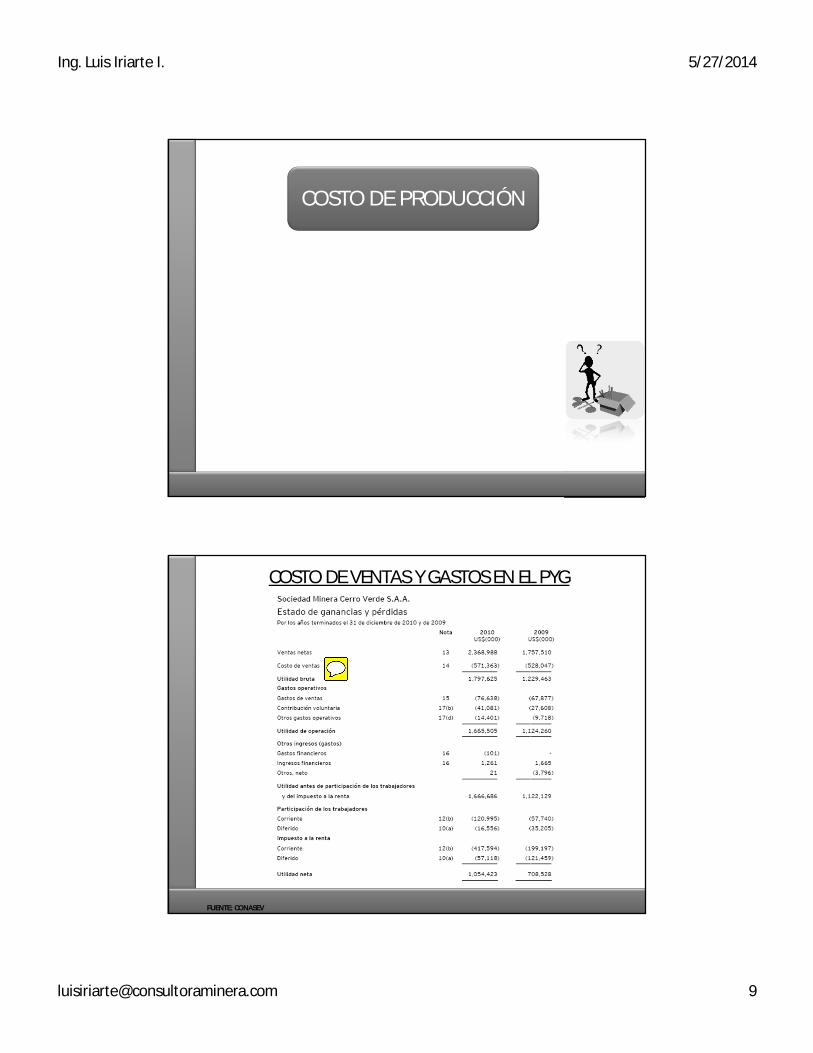

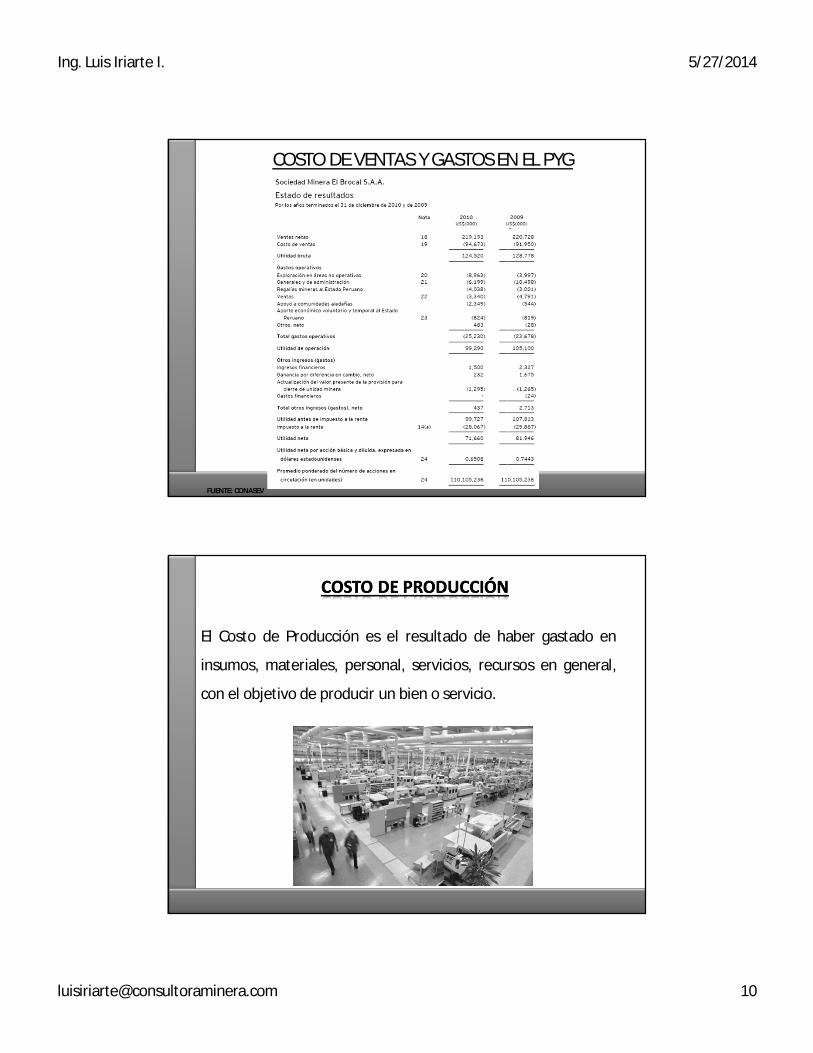

COSTO DE VENTAS Y GASTOS EN EL PYG

Ing. Luis Iriarte I. 5/27/2014

FUENTE: CONASEV

COSTO DE VENTAS Y GASTOS EN EL PYG

El Costo de Producción es el resultado de haber gastado en

insumos, materiales, personal, servicios, recursos en general,

con el objetivo de producir un bien o servicio.

Ing. Luis Iriarte I. 5/27/2014

En minería, el costo de producción es el generado durante un

período de tiempo durante el cual se ha extraído y beneficiado

mineral. Se expresa generalmente en un valor monetario por

tonelada del mineral beneficiado.

Ing. Luis Iriarte I. 5/27/2014

Cuando se vende un producto mineral, el Costo de Ventas de este producto es su Costo de Producción.

Definición: El Costo de Ventas de un producto mineral(p.ej. concentrado mineral) es igual a su costo deproducción. El Costo de Ventas unitario es valuadopor alguno de los métodos conocidos: promedio, fifo,lifo.

Tributariamente, en el país se exige el método promedio.

Período de producción: 1 al 31 Mayo 2011• TM de Mineral beneficiado = 25,000• Costo de producción unitario = US$ 40 / TM mineral• Ratio de concentración: 50

Se vende a un broker la totalidad del Concentrado mineral producido, a un precio de US$ 3,000 por TM de Concentrado.

PREGUNTA: ¿ Cuál es el Costo de ventas del Concentrado entregado al Broker, expresado en dólares y en US$/TM Conc. ?

EJER

CICI

O 1

Ing. Luis Iriarte I. 5/27/2014

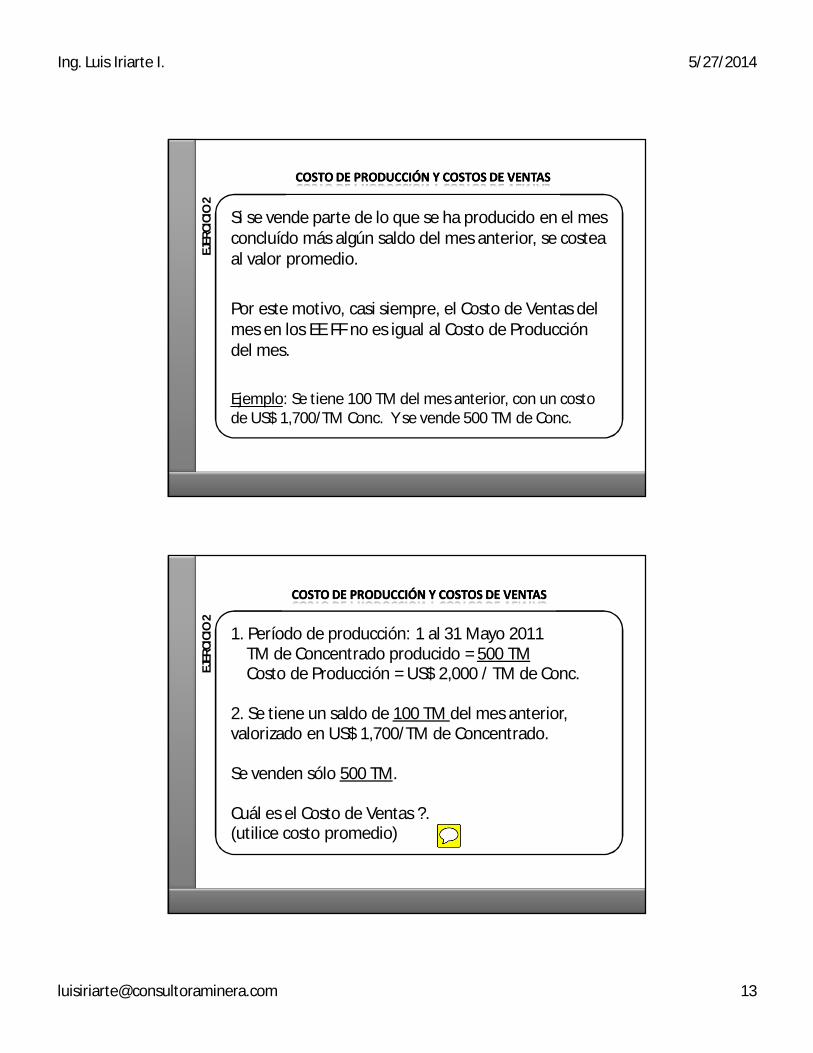

Si se vende parte de lo que se ha producido en el mes concluído más algún saldo del mes anterior, se costea al valor promedio.

Por este motivo, casi siempre, el Costo de Ventas del mes en los EE FF no es igual al Costo de Producción del mes.

Ejemplo: Se tiene 100 TM del mes anterior, con un costo de US$ 1,700/TM Conc. Y se vende 500 TM de Conc.

EJER

CICI

O 2

1. Período de producción: 1 al 31 Mayo 2011TM de Concentrado producido = 500 TMCosto de Producción = US$ 2,000 / TM de Conc.

2. Se tiene un saldo de 100 TM del mes anterior, valorizado en US$ 1,700/TM de Concentrado.

Se venden sólo 500 TM.

Cuál es el Costo de Ventas ?.(utilice costo promedio)

EJER

CICI

O 2

Ing. Luis Iriarte I. 5/27/2014

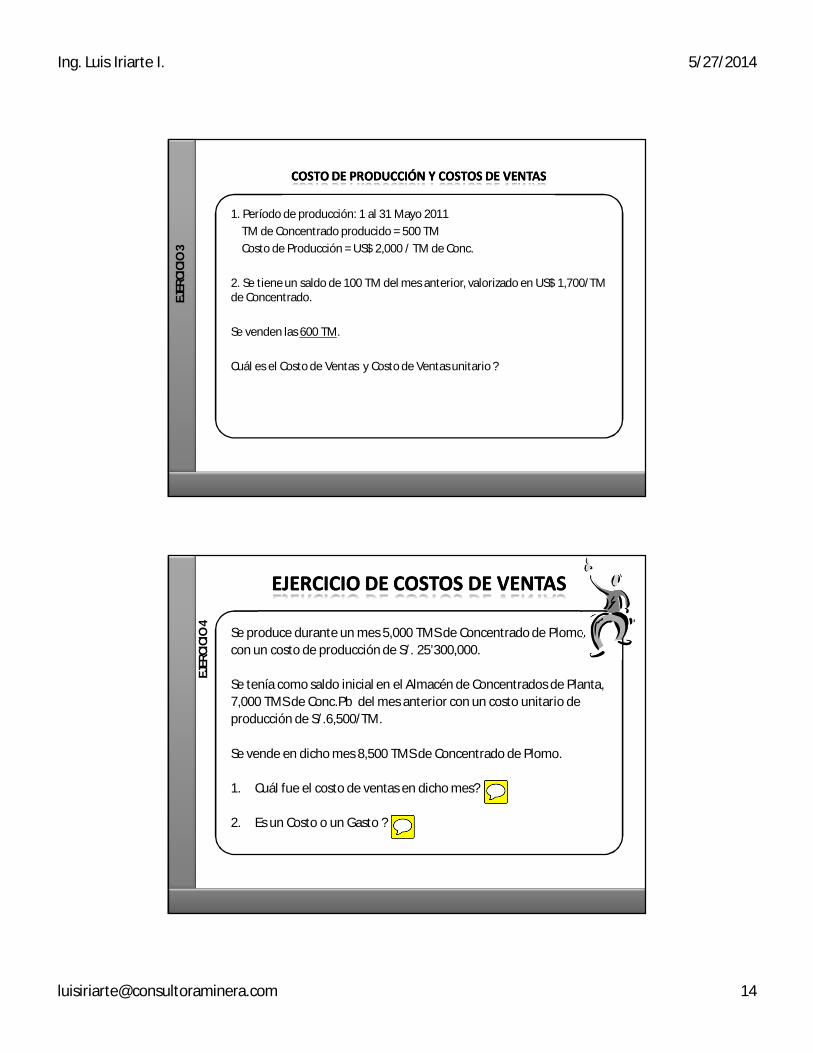

1. Período de producción: 1 al 31 Mayo 2011TM de Concentrado producido = 500 TMCosto de Producción = US$ 2,000 / TM de Conc.

2. Se tiene un saldo de 100 TM del mes anterior, valorizado en US$ 1,700/TM de Concentrado.

Se venden las 600 TM.

Cuál es el Costo de Ventas y Costo de Ventas unitario ?

EJER

CICI

O 3

Se produce durante un mes 5,000 TMS de Concentrado de Plomo, con un costo de producción de S/. 25’300,000.

Se tenía como saldo inicial en el Almacén de Concentrados de Planta, 7,000 TMS de Conc.Pb del mes anterior con un costo unitario de producción de S/.6,500/TM.

Se vende en dicho mes 8,500 TMS de Concentrado de Plomo.

1. Cuál fue el costo de ventas en dicho mes?

2. Es un Costo o un Gasto ?

EJER

CICI

O 4

Ing. Luis Iriarte I. 5/27/2014

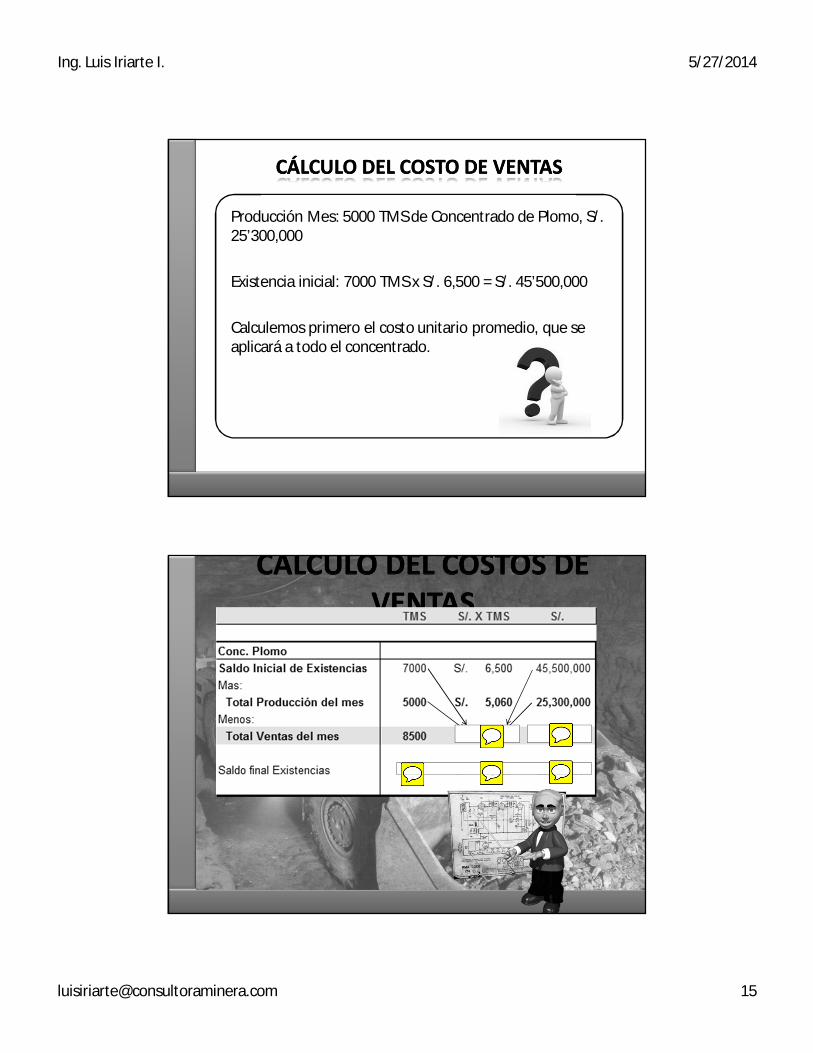

Producción Mes: 5000 TMS de Concentrado de Plomo, S/. 25’300,000

Existencia inicial: 7000 TMS x S/. 6,500 = S/. 45’500,000

Calculemos primero el costo unitario promedio, que se aplicará a todo el concentrado.

Ing. Luis Iriarte I. 5/27/2014

Prof. MBA Luis Iriarte I.

COMENTARIOS Y PREGUNTAS