Macroeconomía General

Producto, Tasas de Cambio e Interés

Profesor: Carlos R. Pitta

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile.

Universidad Austral de ChileEscuela de Ingeniería Comercial

CAPÍTULO 13

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 2 de 30

Producto, Tasa de Interés, y Tipos de

Cambio

El modelo desarrollado en este capítulo es una

extensión del modelo IS-LM de economía abierta,

conocido como el modelo Mundell-Fleming.

Las principales preguntas que deseamos resolver

son:

¿Qué determina los tipos de cambio?

¿Como puede la política económica afectar a los

tipos de cambio?

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile.

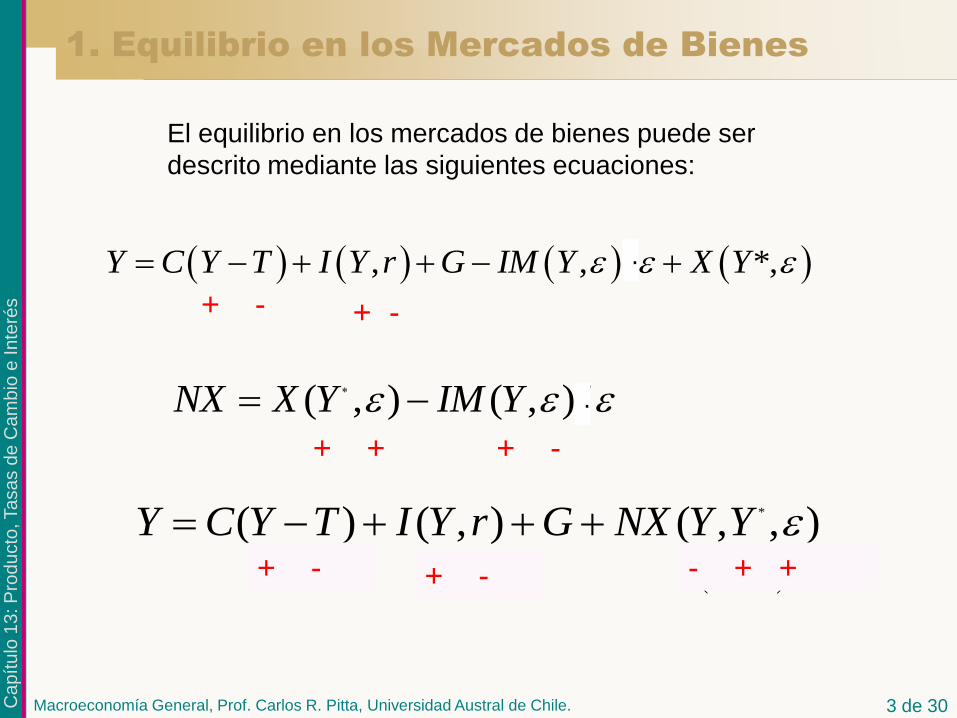

( , ) ( , ) /NX X Y IM Y

+ + + -

3 de 30

El equilibrio en los mercados de bienes puede ser

descrito mediante las siguientes ecuaciones:

1. Equilibrio en los Mercados de Bienes

·

, , / *,Y C Y T I Y r G IM Y X Y ·

+ - + -

*( ) ( , ) ( , , )Y C Y T I Y r G NX Y Y ( ) ( , ) + - + - - + +

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 4 de 30

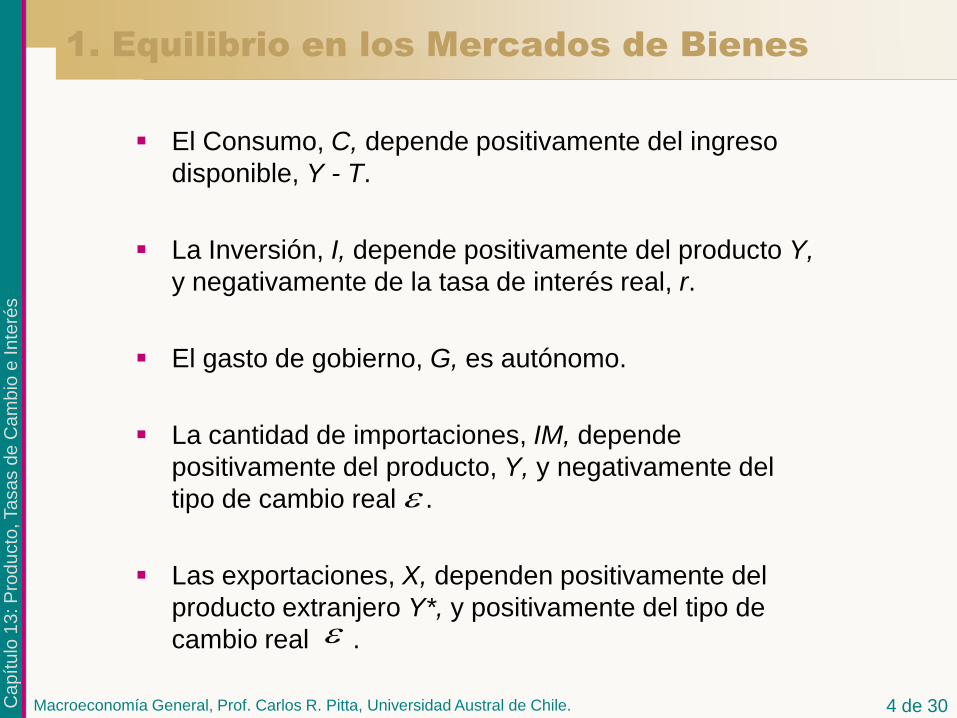

El Consumo, C, depende positivamente del ingreso

disponible, Y - T.

La Inversión, I, depende positivamente del producto Y,

y negativamente de la tasa de interés real, r.

El gasto de gobierno, G, es autónomo.

La cantidad de importaciones, IM, depende

positivamente del producto, Y, y negativamente del

tipo de cambio real .

Las exportaciones, X, dependen positivamente del

producto extranjero Y*, y positivamente del tipo de

cambio real .

1. Equilibrio en los Mercados de Bienes

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 5 de 30

La principal implicación de esta ecuación es que tanto la tasa

de interés como el tipo de cambio real afectan la demanda, y,

a su vez, el producto de equilibrio:

Un incremento en la tasa de interés real produce una

disminución en la inversión, lo que disminuye la demanda

por bienes domésticos.

Un incremento en el tipo de cambio produce un cambio en

la demanda hacia los bienes nacionales, lo que aumenta

las exportaciones netas.

1. Equilibrio en los Mercados de Bienes

*( ) ( , ) ( , , )Y C Y T I Y r G NX Y Y ( ) ( , ) + - + - - + +

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 6 de 30

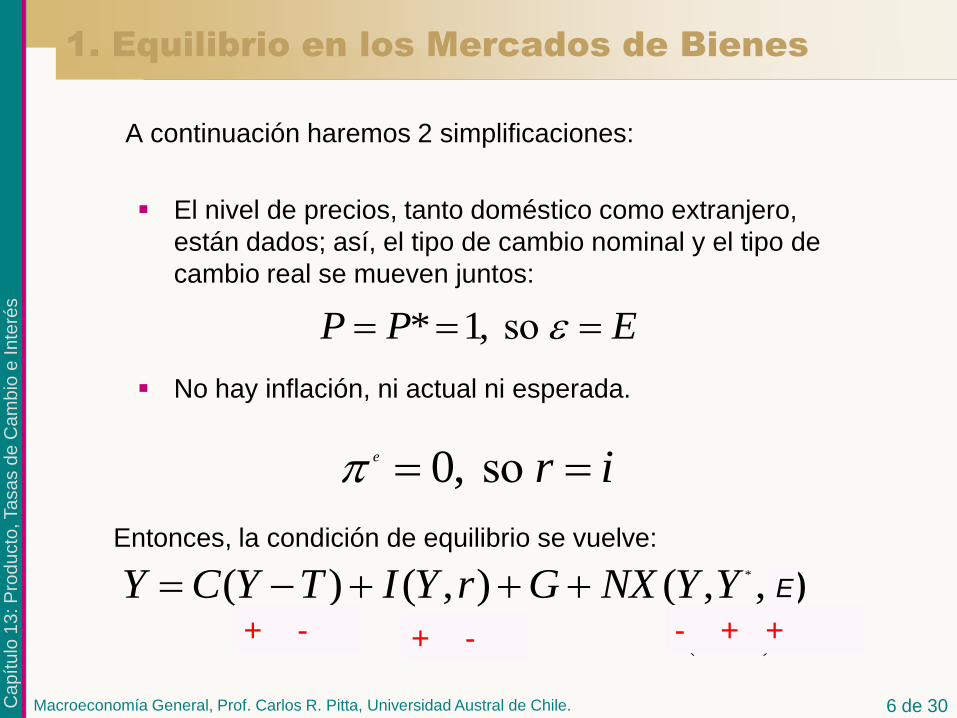

A continuación haremos 2 simplificaciones:

El nivel de precios, tanto doméstico como extranjero,

están dados; así, el tipo de cambio nominal y el tipo de

cambio real se mueven juntos:

No hay inflación, ni actual ni esperada.

* 1, so P P E

0, so e r i

Entonces, la condición de equilibrio se vuelve:

1. Equilibrio en los Mercados de Bienes

*( ) ( , ) ( , , )Y C Y T I Y r G NX Y Y ( ) ( , ) + - + - - + +

E

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 7 de 30

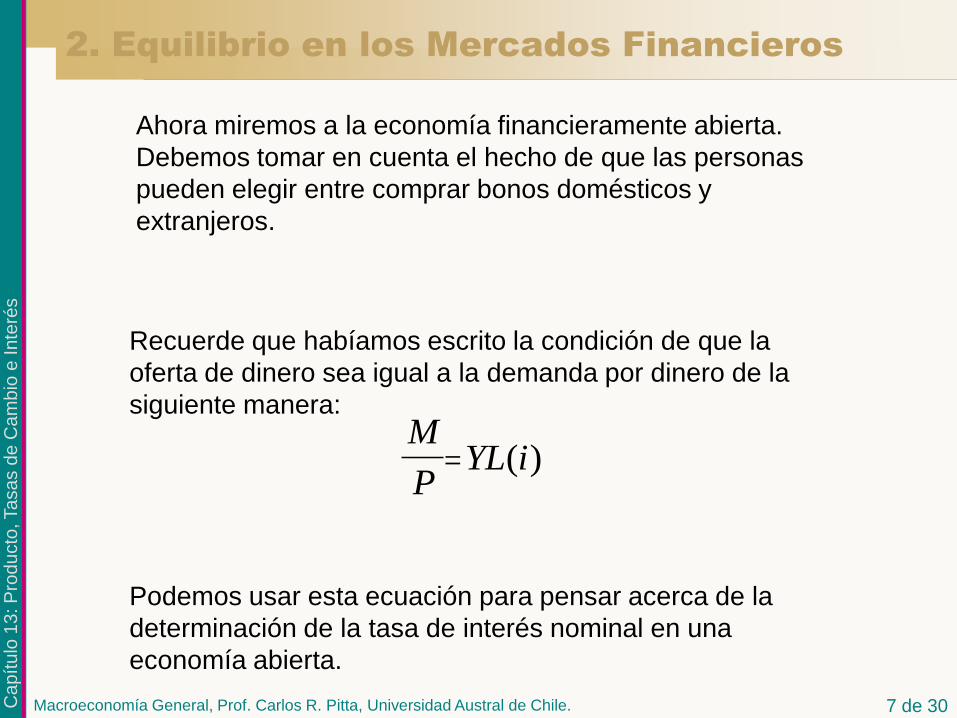

Ahora miremos a la economía financieramente abierta.

Debemos tomar en cuenta el hecho de que las personas

pueden elegir entre comprar bonos domésticos y

extranjeros.

Recuerde que habíamos escrito la condición de que la

oferta de dinero sea igual a la demanda por dinero de la

siguiente manera:

Podemos usar esta ecuación para pensar acerca de la

determinación de la tasa de interés nominal en una

economía abierta.

M

PYL i ( )

2. Equilibrio en los Mercados Financieros

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 8 de 30

2. Equilibrio en los Mercados Financieros

¿Qué combinación de bonos, tanto domésticos como

extranjeros, escogerán los inversionistas para

maximizar sus retornos esperados?

El lado izquierdo nos da el retorno, en términos de

la moneda doméstica. El lado derecho nos da el

retorno esperado, también en términos de la

moneda doméstica. En equilibrio, los dos retornos

esperados deben ser iguales.

Bonos Domésticos VS Extranjeros

*

1

(1 ) (1 )

£t

t et

t

Ei i

E

I

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 9 de 30

2. Equilibrio en los Mercados Financieros

Si el valor esperado futuro del tipo de cambio es

fijo, entonces:

1*

1

1

et

t t

t

iE E

i

El tipo de cambio spot es:

*

1

1

ei

E Ei

Bonos Domésticos VS Extranjeros

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 10 de 30

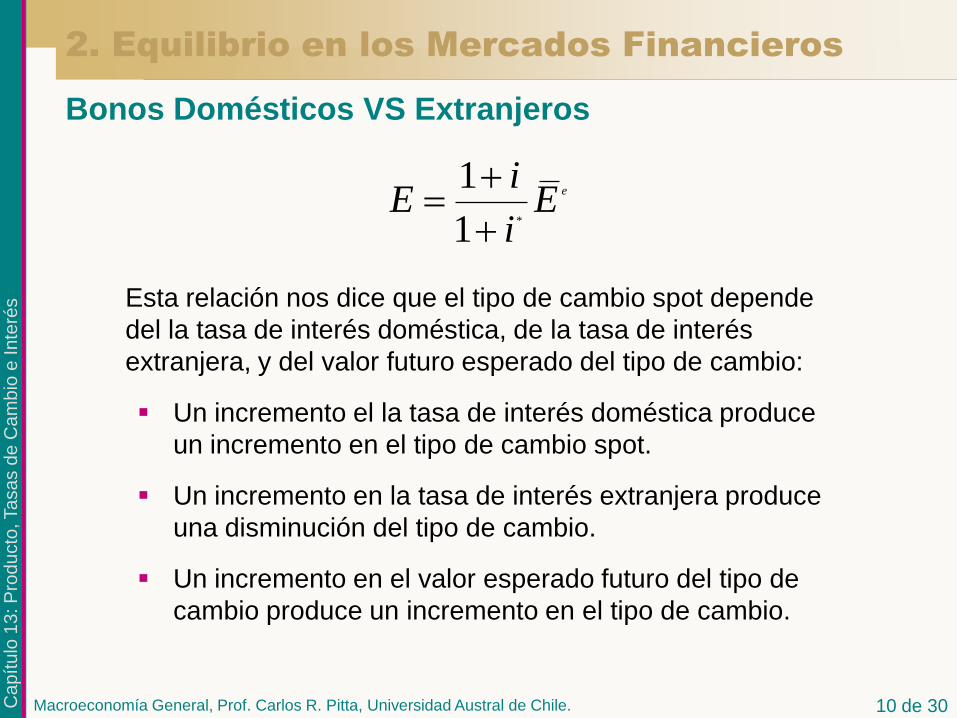

2. Equilibrio en los Mercados Financieros

Bonos Domésticos VS Extranjeros

Esta relación nos dice que el tipo de cambio spot depende

del la tasa de interés doméstica, de la tasa de interés

extranjera, y del valor futuro esperado del tipo de cambio:

Un incremento el la tasa de interés doméstica produce

un incremento en el tipo de cambio spot.

Un incremento en la tasa de interés extranjera produce

una disminución del tipo de cambio.

Un incremento en el valor esperado futuro del tipo de

cambio produce un incremento en el tipo de cambio.

*

1

1

ei

E Ei

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 11 de 30

Un incremento en la tasa de interés doméstica, digamos lo

que ocurre después de una contracción monetaria,

ocasionará que la tasa de interés aumente, y la demanda

por bonos locales aumentará también. A medida que los

inversionistas cambien moneda doméstica a local, el tipo

de cambio se aprecia.

Entre más se aprecie la moneda doméstica, más

esperaran los inversionistas que se deprecie en el futuro.

La apreciación inicial debe ser tal que la depreciación

esperada futura compense al incremento de la tasa de

interés doméstica. Cuando esto ocurre, los inversionistas

se encuentran de nuevo indiferentes, y se conforma un

nuevo punto de equilibrio.

2. Equilibrio en los Mercados Financieros

Bonos Domésticos VS Extranjeros

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 12 de 30

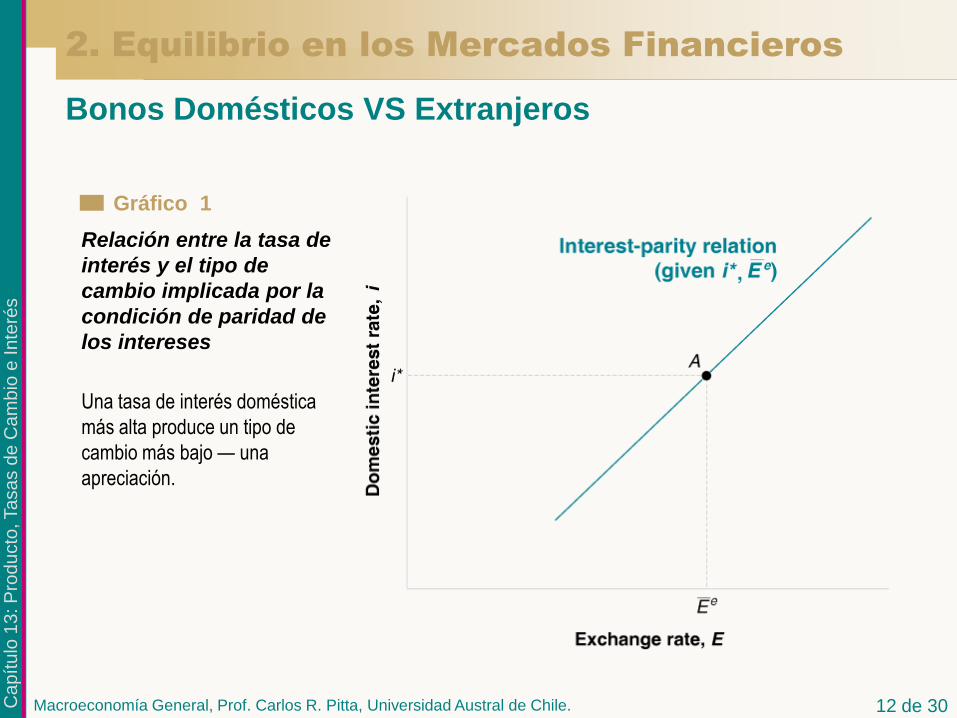

2. Equilibrio en los Mercados Financieros

Bonos Domésticos VS Extranjeros

Una tasa de interés doméstica

más alta produce un tipo de

cambio más bajo — una

apreciación.

Relación entre la tasa de

interés y el tipo de

cambio implicada por la

condición de paridad de

los intereses

Gráfico 1

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 13 de 30

El equilibrio en los mercados de bienes implica

que el producto depende, entre otros factores, de

las tasas de interés y del tipo de cambio.

3. Juntando los Mercados de Bienes y

Financieros

La tasa de interés está determinada por la

igualdad entre la oferta y la demanda por dinero:

( )M

YL iP

*( ) ( , ) ( , , )Y C Y T I Y r G NX Y Y ( ) ( , ) + - + - - + +

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 14 de 30

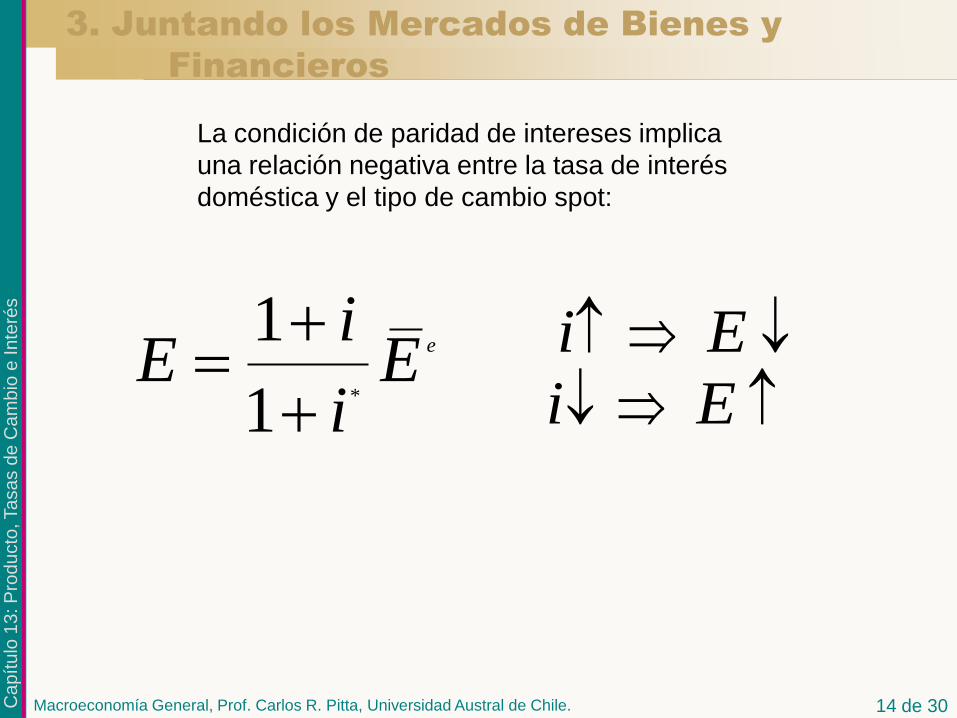

La condición de paridad de intereses implica

una relación negativa entre la tasa de interés

doméstica y el tipo de cambio spot:

*

1

1

ei

E Ei

i E

i E

3. Juntando los Mercados de Bienes y

Financieros

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 15 de 30

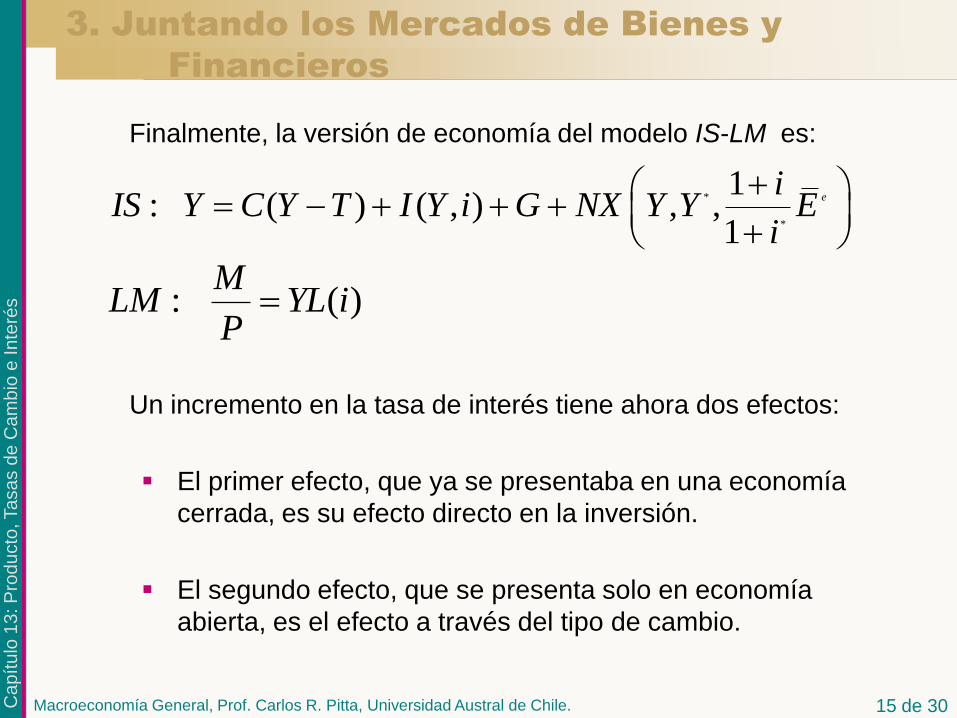

Finalmente, la versión de economía del modelo IS-LM es:

*

*

1: ( ) ( , ) , ,

1 e

iIS Y C Y T I Y i G NX Y Y E

i

: ( ) M

LM YL iP

3. Juntando los Mercados de Bienes y

Financieros

Un incremento en la tasa de interés tiene ahora dos efectos:

El primer efecto, que ya se presentaba en una economía

cerrada, es su efecto directo en la inversión.

El segundo efecto, que se presenta solo en economía

abierta, es el efecto a través del tipo de cambio.

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 16 de 30

3. Juntando los Mercados de Bienes y

Financieros

Un incremento en las tasas de interés reduce el producto tanto

directamente como indirectamente (a través del tipo de cambio): la curva

IS tiene pendiente negativa. Dado un monto fijo de dinero real, un

incremento en el producto aumenta la tasa de interés: la curva LM tiene

pendiente positiva.

Modelo IS-LM en una

Economía Abierta

Gráfico 2

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 17 de 30

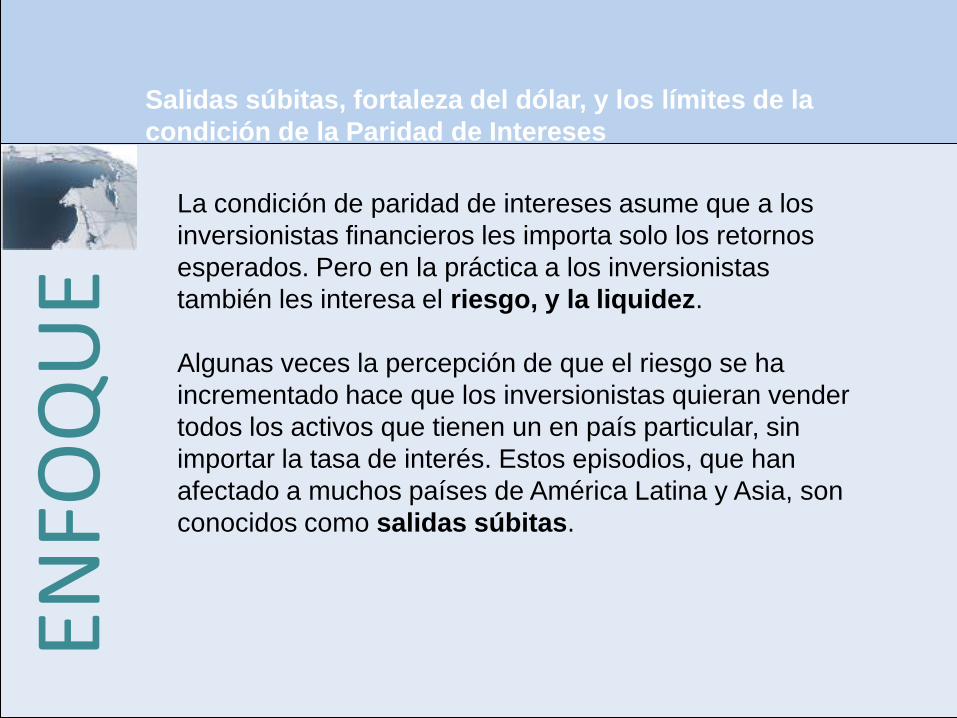

Salidas súbitas, fortaleza del dólar, y los límites de la

condición de la Paridad de Intereses

La condición de paridad de intereses asume que a los

inversionistas financieros les importa solo los retornos

esperados. Pero en la práctica a los inversionistas

también les interesa el riesgo, y la liquidez.

Algunas veces la percepción de que el riesgo se ha

incrementado hace que los inversionistas quieran vender

todos los activos que tienen un en país particular, sin

importar la tasa de interés. Estos episodios, que han

afectado a muchos países de América Latina y Asia, son

conocidos como salidas súbitas.

ENFO

QU

E

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 18 de 30

El aumento del gasto mueve la curva IS a la derecha. Pero no cambia ni a la

curva LM si a la curva de paridad de intereses.

4. Efectos de Política en una Economía

Abierta

Efectos de la Política Fiscal en economía abierta

Un incremento en los gastos de gobierno produce un incremento del

producto, un aumento de la tasa de interés, y una apreciación del tipo

de cambio.

Efectos de un

incremento del gasto de

Gobierno

Gráfico 3

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 19 de 30

Ahora podemos pronosticar que pasa con los diversos

componentes de la demanda por dinero cuando el

gobierno incrementa el gasto:

El consumo y el gasto de gobierno suben.

El efecto del gasto de gobierno en la inversión era

ambiguo en la economía cerrada, y permanece

ambiguo en economía abierta.

Tanto el incremento del producto y la apreciación se

combinan para disminuir las exportaciones netas.

4. Efectos de Política en una Economía

Abierta

Efectos de la Política Fiscal en economía abierta

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 20 de 30

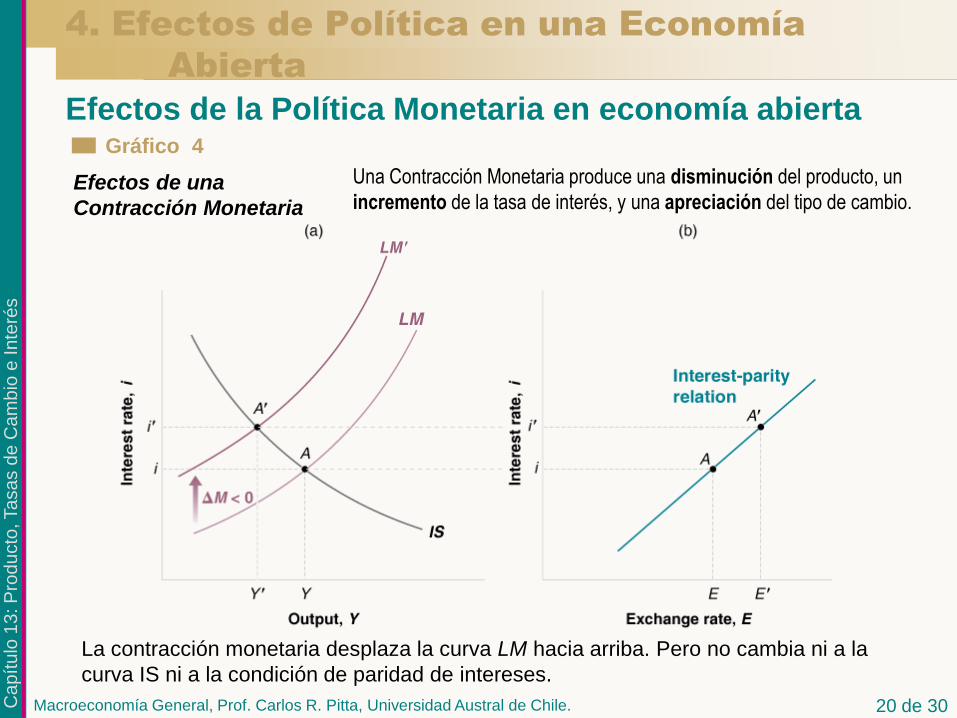

La contracción monetaria desplaza la curva LM hacia arriba. Pero no cambia ni a la

curva IS ni a la condición de paridad de intereses.

4. Efectos de Política en una Economía

Abierta

Efectos de la Política Monetaria en economía abierta

Una Contracción Monetaria produce una disminución del producto, un

incremento de la tasa de interés, y una apreciación del tipo de cambio. Efectos de una

Contracción Monetaria

Gráfico 4

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 21 de 30

Los Bancos Centrales actúan bajo metas implícitas y

explícitas de tipo de cambio, y usan la política

monetaria para conseguir dichas metas.

5. Tipos de Cambio Fijos

Convertibilidad, Bandas, el SME y el Euro

Algunos países operan bajo regímenes de tipo de

cambio fijo. Estos países mantienen un tipo de

cambio fijo en términos de alguna moneda extranjera.

Algunos fijan su moneda al dólar.

Algunos países operan bajo una fijación escalonada.

En estos países, por lo general, la tasa de inflación es

mayor que la tasa de inflación en EE.UU.

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 22 de 30

5. Tipos de Cambio Fijos

Convertibilidad, Bandas, el SME y el Euro

Algunos otros países mantienen sus tipos de cambio

bilaterales al interior de ciertas bandas. Esto es cada

vez más escaso. Un ejemplo de ello es el Sistema

Monetario Europeo (SME).

Bajo las reglas del SME, los países miembros

acuerdan mantener tipos de cambio en relación con

otras monedas de acuerdo a una estrecha banda

alrededor de una paridad central. Otro caso

significativo en la actualidad es el Renminbi chino.

Otros países han sido más drásticos, adoptando una

moneda común, por ejemplo el Euro, lo que en efecto

significa adoptar un “tipo de cambio fijo.”

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

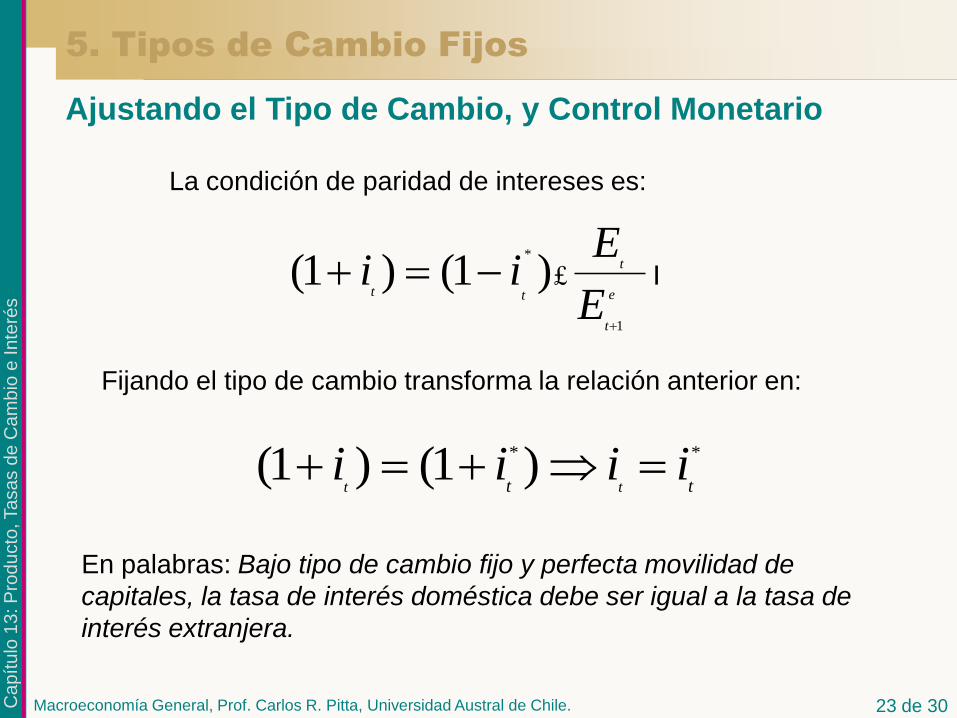

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 23 de 30

La condición de paridad de intereses es:

Fijando el tipo de cambio transforma la relación anterior en:

* *(1 ) (1 )t tt ti i i i

5. Tipos de Cambio Fijos

Ajustando el Tipo de Cambio, y Control Monetario

*

1

(1 ) (1 )

£t

t et

t

Ei i

E

I

En palabras: Bajo tipo de cambio fijo y perfecta movilidad de

capitales, la tasa de interés doméstica debe ser igual a la tasa de

interés extranjera.

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 24 de 30

Incrementos en la demanda por dinero doméstica deben

ser igualados por incrementos de la oferta para poder

mantener la tasa de interés constante, de manera que se

establece la siguiente paridad:

*( )M

YL iP

5. Tipos de Cambio Fijos

Ajustando el Tipo de Cambio, y Control Monetario

En resumen: Bajo tipos de cambio fijos, el banco central

renuncia a la política monetaria como instrumento de

política económica.

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 25 de 30

Contracción Monetaria y Expansión Fiscal: USA a

principios de los 1980s

Tabla El origen de los grandes déficits en EE.UU.,

1980-1984

1980 1981 1982 1983 1984

Gastos 22.0 22.8 24.0 25.0 23.7

Ingresos 20.2 20.8 20.5 19.4 19.2

Impuestos personales 9.4 9.6 9.9 8.8 8.2

Impuestos corporativos 2.6 2.3 1.6 1.6 2.0

Superávit presupuestario

(-:déficit)1.8 2.0 3.5 5.6 4.5

ENFO

QU

E

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 26 de 30

Contracción Monetaria y Expansión Fiscal: USA a

principios de los 1980s

El Lado de la Oferta — Es un grupo de economistas

que argumentan que una reducción de los impuestos

puede acelerar la actividad económica.

Un alto crecimiento del producto y la apreciación del

dólar durante los años 1980s ocasionó un incremento

en el déficit comercial, lo que se combinó con amplios

déficits presupuestales. A dicho fenómeno se le

conoció como los déficits gemelos de los años 1980s.

ENFO

QU

E

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 27 de 30

Contracción Monetaria y Expansión Fiscal: USA a

principios de los 1980s

Tabla Principales Variables Macroeconómicas, EE.UU., de

1980 a 1984

1980 1981 1982 1983 1984

Crecimiento del PIB (%) 0.5 1.8 2.2 3.9 6.2

Tasa de Desempleo (%) 7.1 7.6

8.9

9.7 9.6 7.5

Tasa de Inflación (IPC) (%) 12.5 3.8 3.8 3.9

Tasa de Interés (nominal) (%) 11.5 14.0 10.6 8.6 9.6

(real) (%) 2.5 4.9 6.0 5.1 5.9

Tipo de Cambio Real 85 101 111 117 129

Superávit comercial (: déficit)

(% del PIB)

-0.5 -0.4 -0.6 -1.5 -2.7

ENFO

QU

E

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 28 de 30

El BC debe acomodar el aumento de la demanda por dinero que se

da como resultado de la expansión fiscal, aumentando LM.

5. Tipos de Cambio Fijos

Política Fiscal bajo Tipos de Cambio Fijos

Bajo tipos de cambio flexibles,

una expansión fiscal

incrementa el producto de YA

a YB. Sin embargo, bajo tipos

de cambio fijos, el producto se

incrementa aun más, de YA a

YC .

Efectos de una

expansión fiscal bajo

Tipos de Cambio Fijos

Gráfico 5

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 29 de 30

Existen varias razones por las cuales el que un país fije sus

tipos de cambio es una mala idea:

Al fijas sus tipos de cambio, un país renuncia a una

poderosa herramienta para corregir desequilibrios

comerciales, o para influir en la actividad económica.

Al comprometerse a dejar fijo el tipo de cambio, el país

también pierde el control de sus tasas de interés, y deben

igualar los movimientos en los tipos de interés extranjeros,

arriesgando potenciales efectos negativos en la actividad

económica doméstica

5. Tipos de Cambio Fijos

Política Fiscal bajo Tipos de Cambio Fijos

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 30 de 30

Existen varias razones por las cuales el que un país fije sus tipos

de cambio es una mala idea:

Además de renunciar a la política monetaria, el país renuncia

al señoreaje, el cual es una fuente pequeña pero importante

de recursos para los gobiernos nacionales.

5. Tipos de Cambio Fijos

Política Fiscal bajo Tipos de Cambio Fijos

Ca

pít

ulo

13

: P

rod

ucto

, Ta

sa

s d

e C

am

bio

e In

teré

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 31 de 30

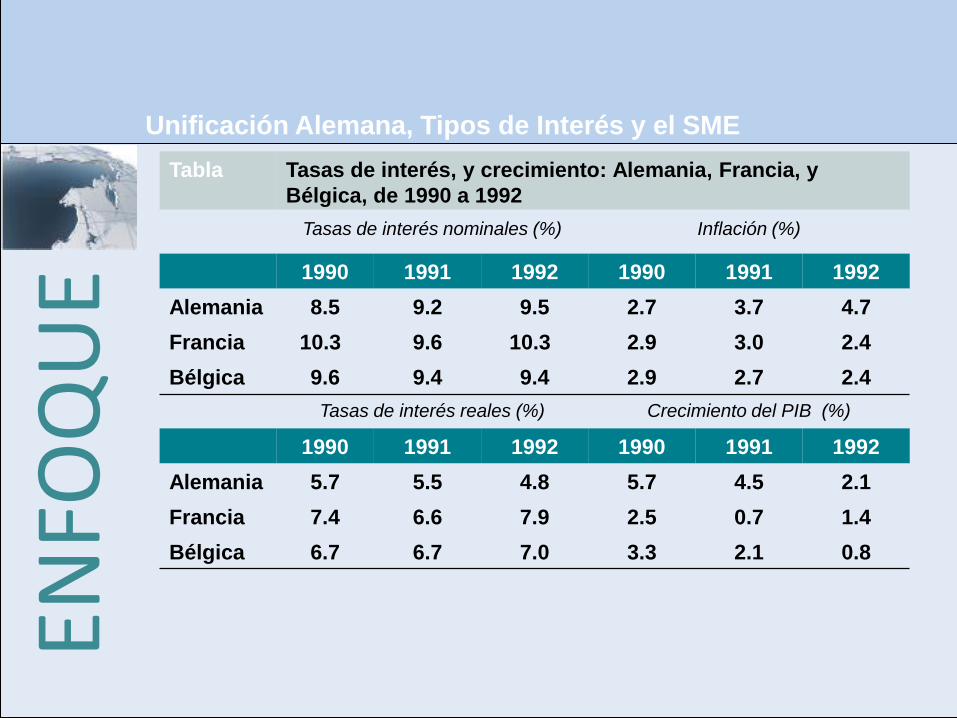

Unificación Alemana, Tipos de Interés y el SME

Tabla Tasas de interés, y crecimiento: Alemania, Francia, y

Bélgica, de 1990 a 1992

Tasas de interés nominales (%) Inflación (%)

1990 1991 1992 1990 1991 1992

Alemania 8.5 9.2 9.5 2.7 3.7 4.7

Francia 10.3 9.6 10.3 2.9 3.0 2.4

Bélgica 9.6 9.4 9.4 2.9 2.7 2.4

Tasas de interés reales (%) Crecimiento del PIB (%)

1990 1991 1992 1990 1991 1992

Alemania 5.7 5.5 4.8 5.7 4.5 2.1

Francia 7.4 6.6 7.9 2.5 0.7 1.4

Bélgica 6.7 6.7 7.0 3.3 2.1 0.8

ENFO

QU

E