Download - Avances en la implementación de la factura electrónica en nuestro país 22 de Mayo de 2013

Avances en la implementación de Avances en la implementación de la factura electrónica en nuestro la factura electrónica en nuestro

país país 22 de Mayo de 201322 de Mayo de 2013

2

AgendaAgenda

Situación actual del sistema Inversiones Funcionamiento del régimen Consideraciones y futuro Preguntas recibidas de LIDECO Preguntas de la audiencia

3

Líneas Estratégicas e-FacturaLíneas Estratégicas e-Factura

• Contribuir a la estrategia país de Gobierno Electrónico.

• Facilitar el desarrollo del comercio electrónico estandarizado una plataforma que le de soporte.

• Contribuir a una mayor competitividad de las pequeñas y medianas empresas utilizado TICs.

• Cumplir con la estrategia institucional, facilitando el cumplimiento voluntario.

• Disponer de un nuevo marco de documentación de operaciones eliminando regímenes especiales.

4

Mapamundi de Factura ElectrónicaMapamundi de Factura Electrónica

Mundo Europa Mundo Europa Mundo EuropaB2C, G2C 200 Billones 17 Billones 13% 20%B2B, B2G, G2B 150 Billones 16 Billones 20% 29%

>5% 20%

MODALIDADEmisión Facturas 2013

(Est.)Emisión e-Facturas 2013

(Est.)Crecimiento Anual

e-Facturas (Est.)

5

Beneficios para los participantesBeneficios para los participantes

• Formaliza la economía

• Permite mayor control sobre la evasión y el fraude

• Genera certeza sobre la autenticidad e inalterabilidad de los documentos

• Impulsa el desarrollo del comercio electrónico.

• Genera oportunidades de negocios y empleos.

• Genera experiencia en firma digital.

• Disminuye costos de operación

• Genera ganancias de productividad y competitividad

• Impacta positivamente en el medio ambiente.

6

Ahorros en costos operaciónAhorros en costos operación

Emisión de Facturas

Recepción de Facturas

7

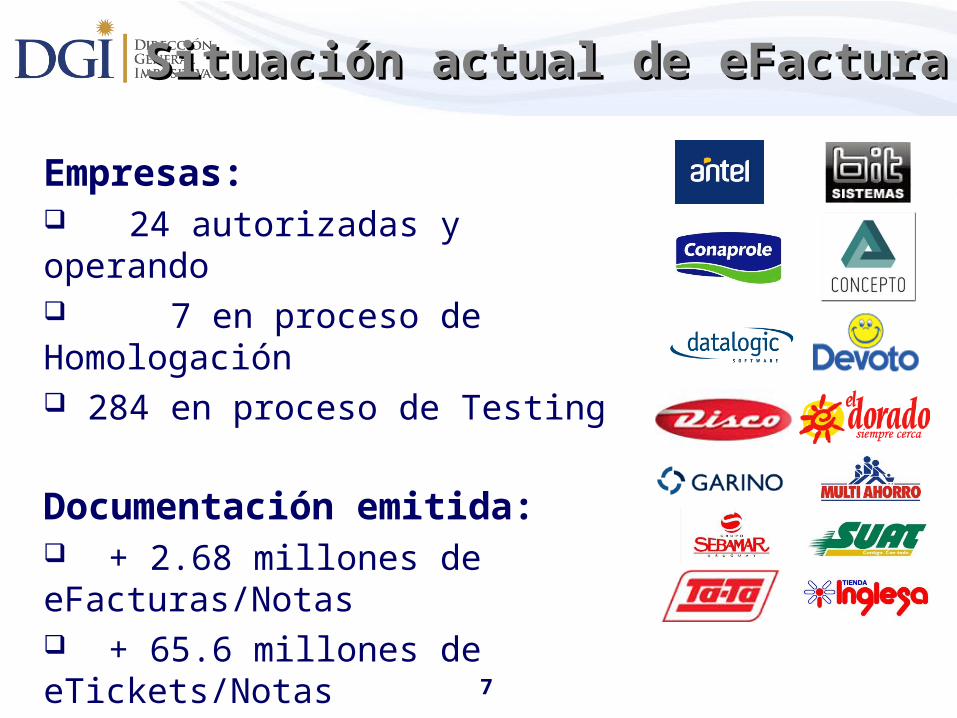

Situación actual de eFacturaSituación actual de eFactura

Empresas: 24 autorizadas y operando 7 en proceso de Homologación 284 en proceso de Testing

Documentación emitida: + 2.68 millones de eFacturas/Notas + 65.6 millones de eTickets/Notas

8

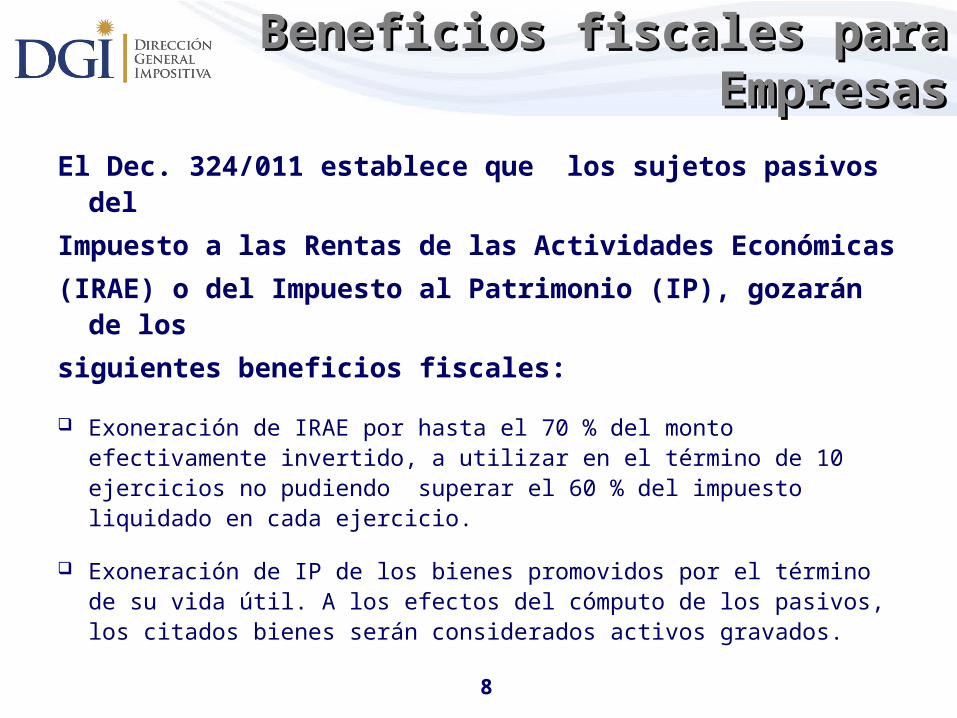

Beneficios fiscales para EmpresasBeneficios fiscales para Empresas

El Dec. 324/011 establece que los sujetos pasivos del

Impuesto a las Rentas de las Actividades Económicas

(IRAE) o del Impuesto al Patrimonio (IP), gozarán de los

siguientes beneficios fiscales:

Exoneración de IRAE por hasta el 70 % del monto efectivamente invertido, a utilizar en el término de 10 ejercicios no pudiendo superar el 60 % del impuesto liquidado en cada ejercicio.

Exoneración de IP de los bienes promovidos por el término de su vida útil. A los efectos del cómputo de los pasivos, los citados bienes serán considerados activos gravados.

9

Inversiones alcanzadasInversiones alcanzadas

Inversiones en Hardware y Software destinadas exclusivamente al desarrollo e implementación del sistema.

Ejecutadas hasta el 31 de diciembre de 2014

La D.G.I. determinará los bienes elegibles

Quedan excluidos el mantenimiento de Hardware y Software y soluciones del estilo “Software as a Service”

(SAAS)

10

Procedimiento simplificadoProcedimiento simplificado

La resolución 3122/012 establece un procedimiento simplificado para imputación automática de las inversiones cuyos montos no supere:

US$ 200.000 para Grandes Contribuyentes US$ 100.000 para contribuyentes CEDE US$ 30.000 para contribuyentes No Cede

11

Documentación de las inversionesDocumentación de las inversiones

Informe de Proyecto Inversión que incluya una memoria descriptiva de modelo actual y futuro con detalle HW y SW

Presentar anexo 2/181 a las DJ 2/148 ó 2/149

12

Pilares del modeloPilares del modelo

1. Marco legal y normativo.2. Autenticidad del emisor e integridad de

los documentos.3. Autorización contribuyentes y emisión

documentos.4. Definición formatos de documentos.5. Intercambio de documentos electrónicos.6. Representación impresa de documentos.7. Almacenamiento de documentos.8. Contingencia en la operación.

13

Marco legal y normativoMarco legal y normativo

Firma ElectrónicaFirma Electrónica Ley 18.600 - Otorga validez legal Decreto 436/011 – Reglamentación

Facturación ElectrónicaFacturación Electrónica Decreto 324/011 – Promoción inversiones Decreto 036/012 – Marco regulatorio Resolución 798/012 – Normas implementación

(Actualizado a Nov. 2012)

Resolución 2695/012 – Establece obligación a G.C. Resolución 2719/012 – Modificaciones al 798/012 Resolución 3192/212 – Reglamenta beneficios

fiscales

14

Comprobante Fiscal ElectrónicoComprobante Fiscal Electrónico

Definición:Definición:Es un documento digital generado y firmado electrónicamente en un formato preestablecido por la DGI, que tiene la misma validez legal y tributaria de las facturas y otros documentos soportados en papel.

+ =

15

XML de un Comprobante Fiscal XML de un Comprobante Fiscal

16

Participantes del SistemaParticipantes del Sistema

DGIDGIRol de regulación del funcionamiento del sistemaRol de regulación del funcionamiento del sistema

Emisor ElectrónicoEmisor ElectrónicoEs un contribuyente autorizado por la DGI para generar comprobantes fiscales electrónicos.

Receptor ElectrónicoReceptor Electrónico Es todo Emisor Electrónico que recibe

comprobantes fiscales electrónicos.

Receptor no ElectrónicoReceptor no ElectrónicoEs todo receptor de comprobantes fiscales electrónicos que no es emisor electrónico.

17

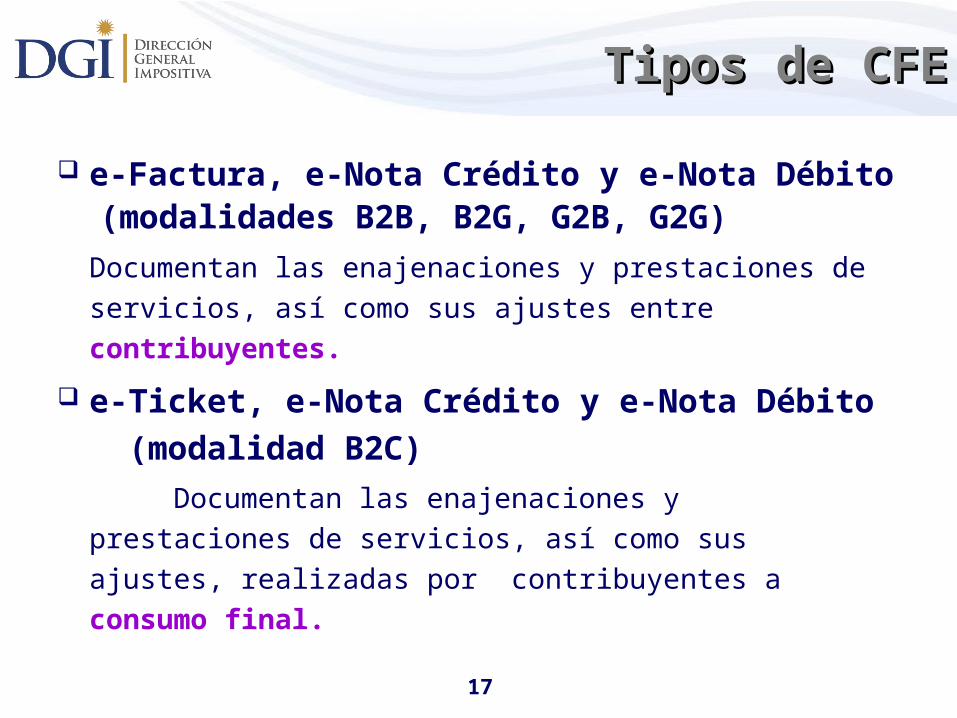

Tipos de CFETipos de CFE

e-Factura, e-Nota Crédito y e-Nota Débito(modalidades B2B, B2G, G2B, G2G)

Documentan las enajenaciones y prestaciones de servicios, así como sus ajustes entre contribuyentes.

e-Ticket, e-Nota Crédito y e-Nota Débito (modalidad B2C)

Documentan las enajenaciones y prestaciones de servicios, así como sus ajustes, realizadas por contribuyentes a consumo final.

18

Tipos de CFETipos de CFE

e-Remitoe-RemitoEs utilizado para documentar el movimiento físico de bienes en territorio nacional.

e-Resguardoe-ResguardoEs utilizado para respaldar retenciones de impuestos realizadas por los sujetos pasivos responsables.

19

Otros tipos de ComprobantesOtros tipos de Comprobantes

Documentación de ContingenciaDocumentación de Contingencia

Documentación preimpresa a ser utilizada por el emisor electrónico ante fallas en su sistema.

Documentación tradicional Documentación tradicional preimpresapreimpresa

Se puede utilizar para los documentos por los que no se adhirió al sistema.

20

Autenticidad e integridad de CFEAutenticidad e integridad de CFE

A efectos de garantizar la Autenticidad A efectos de garantizar la Autenticidad del emisor y la integridad de los del emisor y la integridad de los documentos se requiere:documentos se requiere:

Certificado DigitalCertificado Digital de persona jurídica para identificar al emisor emitido por una Autoridad Certificadora perteneciente a la PKI Uruguay.

Firma electrónica avanzadaFirma electrónica avanzada para garantizar la integridad, autenticidad de origen y no repudio de los CFE.

21

Certificados Digitales habilitadosCertificados Digitales habilitados

Para la autenticación y firma de Para la autenticación y firma de comprobantes comprobantes se habilitan se habilitan los los siguientes certificados:siguientes certificados:

Nominado: X.509 con clave RSA de 1024 bits de largo. Además de los datos de la empresa incluye nombre y documento de identidad permitiendo trazabilidad hasta el solicitante.

Innominado: X.509 con clave RSA de 1024 bits de largo. Contiene sólo datos de la empresa pero no del solicitante.

22

Modelo operativo del SistemaModelo operativo del Sistema

DGI

2 – Envío e-Factura a DGI

3 – Acuse recibo/rechazo

e-Factura por DGI

4 – Envío e-Factura E/R

1 - Emisión y almacenaje

e-Factura

5 – Almacenaje

e-Factura por receptor

6 – Acuse recibo/rechazo

e-Factura por receptor

RECEPTOREMISOR

1

5

7

7 – Consulta e-Factura en

web DGI

3

2

4

6

23

Envío de Información - Envío de Información -

Emisor/DGIEmisor/DGI Envío individual de:Envío individual de:

e-Tickets y sus notas de corrección superiores a un monto e-Facturas y demás tipos de CFE emitidos

Reporte diario de documentos emitidosReporte diario de documentos emitidos Formato de los archivos de CFE y ReportesFormato de los archivos de CFE y Reportes

XML conteniendo toda la información requerida por DGI

Plataforma de envíoPlataforma de envío Webservices seguros utilizando WS-Security

Upload de archivos con encriptación del canal (SSL)

DGI realiza acuse de recibo y luego validaDGI realiza acuse de recibo y luego valida

24

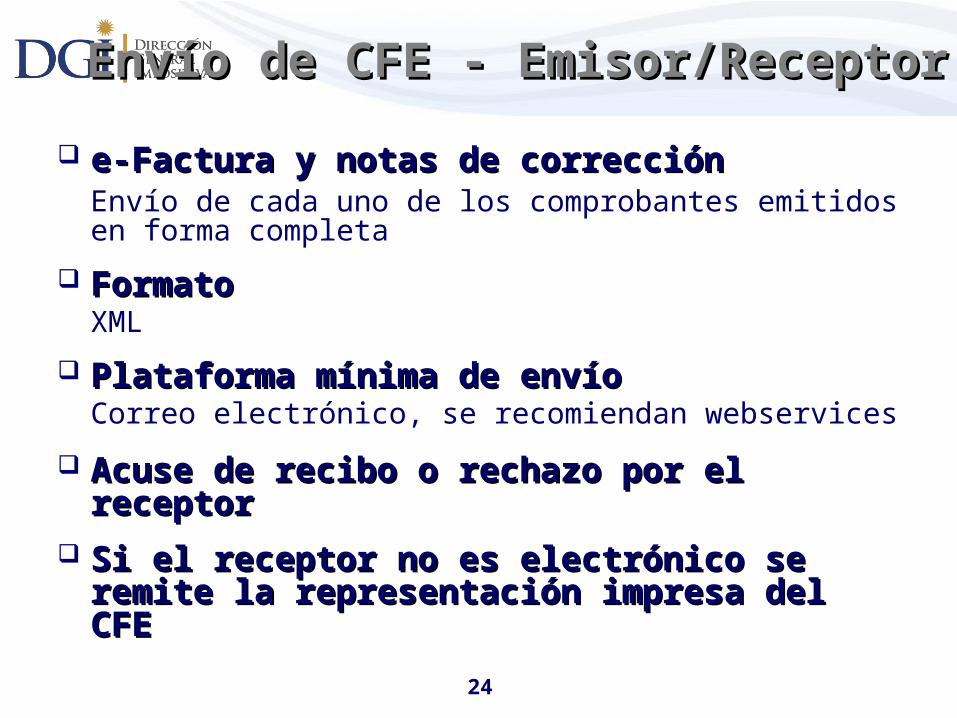

Envío de CFE - Emisor/ReceptorEnvío de CFE - Emisor/Receptor

e-Factura y notas de corrección e-Factura y notas de corrección Envío de cada uno de los comprobantes emitidos en forma completa

FormatoFormato XML

Plataforma mínima de envíoPlataforma mínima de envíoCorreo electrónico, se recomiendan webservices

Acuse de recibo o rechazo por el Acuse de recibo o rechazo por el receptorreceptor

Si el receptor no es electrónico se Si el receptor no es electrónico se remite la representación impresa del remite la representación impresa del CFECFE

25

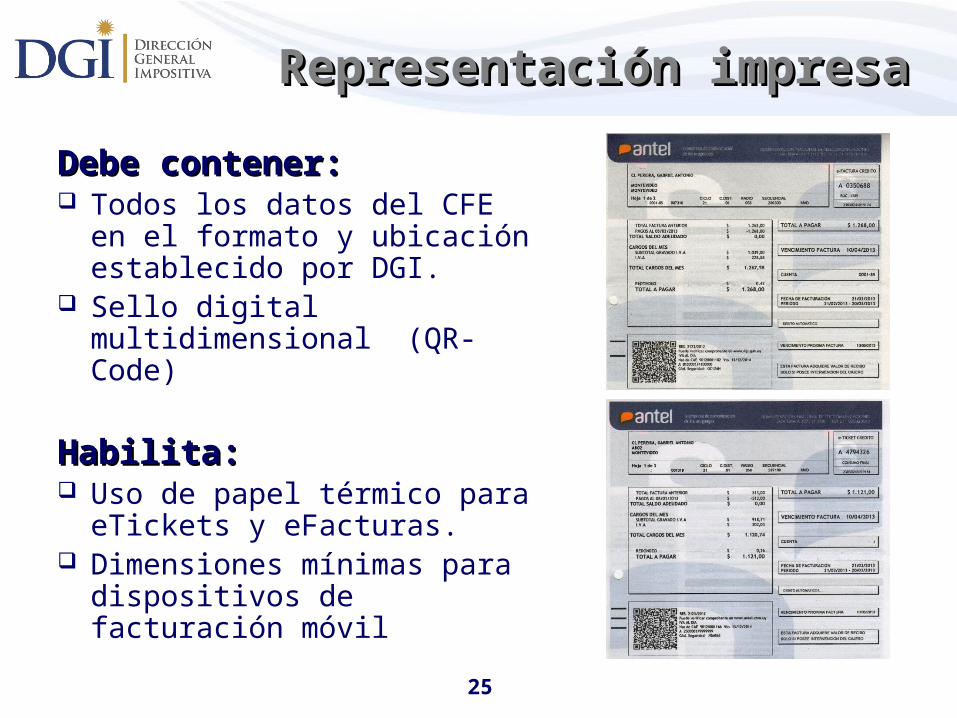

Representación impresaRepresentación impresa

Debe contener:Debe contener: Todos los datos del CFE en

el formato y ubicación establecido por DGI.

Sello digital multidimensional (QR-Code)

Habilita:Habilita: Uso de papel térmico para

eTickets y eFacturas. Dimensiones mínimas para

dispositivos de facturación móvil

26

Otras consideracionesOtras consideraciones

Almacenamiento y conservación de CFEAlmacenamiento y conservación de CFE Los documentos emitidos y recibidos en forma electrónica deberán ser mantenidos a disponibilidad de la DGI por el mismo período que la documentación emitida por métodos tradicionales.

Publicación de CFEPublicación de CFELos emisores deben publicar en su sitio Web los e-Tickets y sus notas de corrección manteniéndolos por un período de 3 meses.

En caso de utilizar papel térmico para la impresión de e-Facturas y sus notas de corrección, e-Resguardo y e-Remito el emisor debe publicarlos en su sitio Web por un período de 5 años.

27

Contingencia en la OperaciónContingencia en la Operación

Excepcionalmente en caso de fallas en el sistema, los contribuyentes podrán operar con comprobantes papel preimpresos.

1 - Comunica a Mesa de Ayuda

2 – Emite Factura Contingencia

DGI

4 –Superada la falla

Ingresar documentos

módulo contingencia

5 – Envio DGI

3 – Envía Factura

contingencia

EMISOR

1

2

3

EMISOR

4

RECEPTOR

5

28

Ingreso al Régimen de CFEIngreso al Régimen de CFE

Voluntario para cualquier Contribuyente de la DGI

Obligatorio a partir del 01/07/2013 para un grupo seleccionado de Grandes Contribuyentes

Obligatorio a partir del 01/07/2014 para el resto de los Grandes Contribuyentes y para un grupo a seleccionar de contribuyentes CEDE

Obligatorio a partir del 01/07/2015 para el resto de los contribuyentes CEDE

29

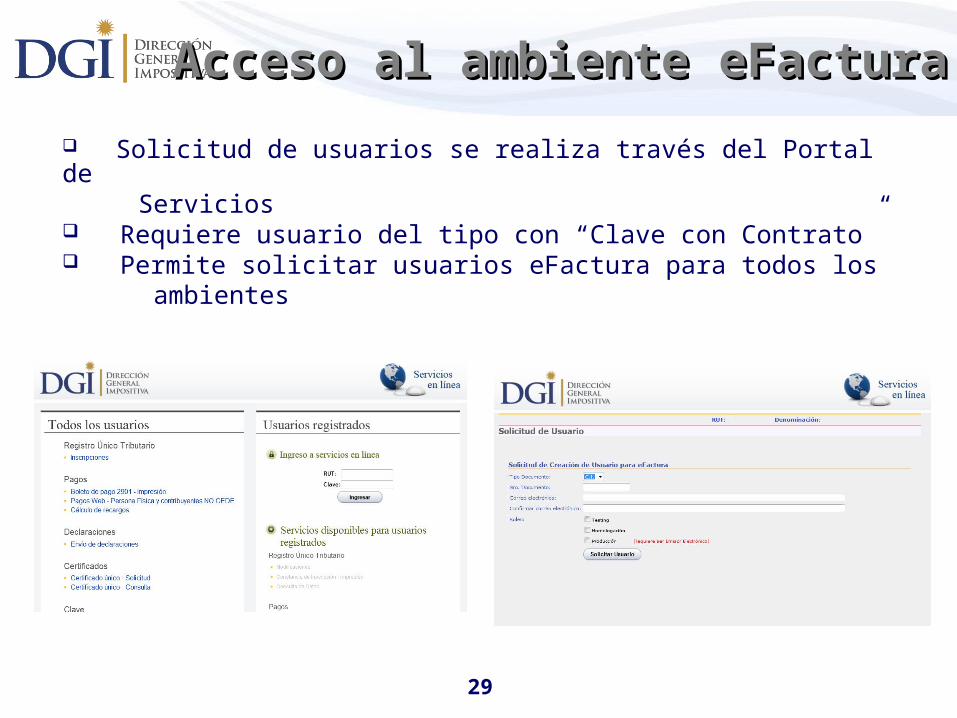

Acceso al ambiente eFacturaAcceso al ambiente eFactura

Solicitud de usuarios se realiza través del Portal de Servicios Requiere usuario del tipo con “Clave con Contrato” Permite solicitar usuarios eFactura para todos los ambientes

30

Los ambientes de eFacturaLos ambientes de eFactura

TESTING. (online y webservices)TESTING. (online y webservices) Pruebas libres con datos de usuarios En forma automatizada se valida En forma automatizada se valida

formato, formato, firma, reportes y mensajería Se debe superar prueba con 50 CFE

HOMOLOGACIÓN. (online) Comprende 3 etapas: Postulación,

Certificación y Actualización de Datos Pruebas predefinidas por DGI Finalizadas las pruebas se otorga por

resolución la calidad de emisor

PRODUCCIÓN. (online y webservices)

Dispone de todas las funcionalidades para que emisores y receptores puedan realizar la operativa del régimen

31

Consideraciones de implementaciónConsideraciones de implementación

Incorporar equipamiento informático

Adquirir o adaptar sistemas de facturación para una comunicación segura con DGI y otros participantes

Incorporar y modificar procesos y controles de gestión

Adquirir certificados y dispositivos de seguridad para firma

Implementar un sistema para la publicación de los CFE en la Web.

32

Principales situaciones detectadas

No se estudia la documentación disponible Desconocimiento del uso de certificados y firma

digital Bajo conocimiento práctico en el uso de

webservices Necesidad de automatización de consultas y

servicios adicionales mediante webservices Se requiere mayor precisión en los mensajes de

error Soporte a la implementación de soluciones móviles Interrupciones en comunicaciones Emisor/DGI En testing no se usan los datos reales de la

empresa

33

El Futuro …El Futuro …

CFE para comercio exterior CFE para otras ramas de

actividad Solución gratuita para las

pequeñas empresas Factoring de facturas

electrónicas Libros contables

electrónicos

34

www.efactura.dgi.gub.uywww.efactura.dgi.gub.uy

35