Download - Apuntes de Costos

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 1/31

Área Adm. y Negocios

UNIDAD III “ SISTEMAS DE CONTABILIDAD DE COSTOS

Sistemas de Contabilidad de Costos

Tº de cálculo Naturaleza de la operación.

- Histórico - Por ordenes Especificas- Por procesos

Estimado - Por ordenes Específicas.- Por procesos

- Predeterminados

Estándares - Por ordenes específicas- Por proceso

Los sistemas de contabilidad de costo pueden clasificar en concordancia condiversa variables:

1. En cuanto a la oportunidad de cálculo los costos pueden ser:1.1 Históricos: en los sistemas históricos los cálculos de los costos se hacen con

datos reales y por tal motivo se conocen un tiempo después de completarselas operaciones.

1.2 Predeterminados: en los sistemas predeterminados además de calcularsecostos históricos, se calculan costos de antemano para satisfacernecesidades de control y fijación de precio de venta. Estos sistemaspredeterminados pueden ser simplemente estimados, basados en cálculossencillos o bien pueden ser estándares los que se caracterizan por unestudio científico de cálculo.

2. Respecto a la naturaleza de las operaciones los sistemas pueden definirse por:

2.1 Ordenes específicas: se determinan costos para completar una orden o lotede fabricación.2.2 Por procesos: los costos se acumulan en los departamentos por períodos

definidos.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 2/31

Área Adm. y NegociosSistema de Contabilidad de Costos por Ordenes Específicas

Este sistema se utiliza en aquellas empresas que producen a pedido , por lo tantoes posible separar el proceso productivo en lotes de producción. Cuando se recibeun pedido se emite una orden de producción en la que se detallan aspectos orequerimientos del cliente tales como tipo de articulo, cantidad, nombre del cliente,diseños y especificaciones.

La orden de producción da origen a la hoja de costos, en la cual se registran losrequerimientos de MPD, MOD y CIF

HOJA DE COSTOS O. P. Nº

TIPO DE ARTICULO : CANTIDAD:

FECHA DETALLE MPD MOD CIF TOTAL $

UNID. VALOR HORAS VALOR CUOTA VALOR

COSTO TOTAL $

COSTO UNITARIO $

Registro y control de los elementos del costo

Registro y control de la MPD

El registro y control se refiere a los impresos, formularios, asientos contables,relacionados con la materia prima desde que se solicita al proveedor hasta quesalen o se incorporan al proceso productivo.Los departamentos o secciones por los que pasan las materias primas son:departamento de compra, sección de bodega, departamento de producción ydepartamento de contabilidad.

Se hace indispensable contar con información del análisis de las m.p.d en atencióna los siguientes aspectos:

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 3/31

Área Adm. y Negocios1 ) Generalmente las m.p. representan un alto porcentaje del costo total de laproducción.2) Pueden dar origen a pérdidas3) Generalmente representan un rubro que exige a la empresa el esfuerzo de

significativas inversiones y desembolsos financieros.4) Es un rubro que además representa una inversión importante ,originadesembolsos por diversos conceptos tales como fletes y seguros y almacenamientos.

Herramientas para controlar las Materia Prima Directa.

1) Tarjetas de existencias: son registros que permiten llevar las entradas y salidasde materias primas en unidades y valores.

Métodos de valorización de existencias.

A) Método FIFO: (primero en entrar primero en salir ) Este método se fundamenta

en que las materias primas que se despachan al proceso productivo corresponden aaquellas partidas que tienen más tiempo almacenados en bodega.El costo de venta tiende a ser menor, los inventarios finales quedan a un mayorvalor, las utilidades son mayores.B) Método LIFO: ( último en entrar primero en salir ) Este método se basa en quelas materias primas entregadas al proceso productivo corresponden siempre alúltimo lote comprado.El costo de venta es mayor, el inventario final tiende a quedar a un menor valor y lautilidad es menor.

C) Método PRECIO PROMEDIO PONDERADO: Las materias primas entregadas al

proceso productivo son valorizadas con precio promedio ponderado que se obtienedividiendo el saldo en valores por el saldo en unidades.

En Chile desde un punto de vista tributario se utilizan los métodos fifo y ppp.

2) Niveles de Existencias

Los niveles de existencias consisten en determinar la cantidad en unidades físicas (kilos, litros, piezas, toneladas, etc. ) que debe tener la empresa almacenada en subodega. Las variables a considerar para el cálculo de los niveles de existencia:

A) Consumo: es la cantidad proyectada que se espera consumir de acuerdo a losprogramas de producción. Esta información se debe basar en informaciónestadística que debe estar registrada para estos fines.

B) Tiempo de reposición: es el tiempo que demoran los proveedores en abastecer dematerias primas a la empresa. Dicho de otra forma este tiempo es el períodocomprendido entre que se crea la necesidad de comprar hasta que los materialesestán en disposición de la bodega para su consumo.

C) Stock de seguridad y factores especiales: es una cantidad específica para cadaempresa que permite cubrir probables eventualidades derivadas de causas nocontrolables ya sea externa o internas a la empresa. Estas causas pueden ser

desabastecimiento por un desastre natural, consumo extraordinario de materiaprima por uso indebido o causas no previstas.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 4/31

Área Adm. y Negocios

Nivel de existencia mínima

Este concepto se refiere a la cantidad mínima de material necesario para satisfacer

las necesidades de funcionamiento u operación de la empresa.EXISTENCIA MÍNIMA =(CONSUMO MAXIMO* TIEMPO DE REPOSICIÓNMÁXIMO)+STOCK DE SEGURIDAD

Nivel de existencias critica.

Se refiere al límite más bajo en que puede llegar la cantidad almacenada en bodega.Bajo este punto puede producirse una interrupción en el flujo de abastecimiento.

EXISTENCIA CRITICA = EXISTENCIA MÍNIMA - (CONSUMO PROMEDIO*TIEMPO DE REPOSICIÓN PROMEDIO)

Nivel de existencias máxima

Se refiere al límite superior que se puede alcanzar en el nivel de existencias que seproduzcan pérdidas de intereses sobre el capital invertido.

EXISTENCIA MÁXIMA = ( EXISTENCIA MÍNIMA - ( CONSUMO MÍNIMO *TIEMPO DE REPOSICIÓN MÍNIMO))+LEC

Ejercicio de aplicaciónUna empresa presenta los siguientes datos estadísticos de consumo y tiempo dereposición de un producto, para un período de 5 meses:

Mes Consumo (kilos) Tiempo de reposición (días)E 14.050 24F 20.250 12M 17.500 7A 15.400 16

J 12.300 31 Total 79.500 90

- Stock de seguridad y factores especiales 2.500 kilos.- Lote económico de compra 8.000 kilos.

Se pide determinar existencia mínima, crítica y máxima.

Existencia mínima: (20.250/30 x 31) + 2.500 = 23.425 kilos.

Existencia crítica : 23.425 – (15.900/30 x 18) = 13.885 kilos

Existencia máxima : ( (23.425 – (12.300/30 x 7) ) ) + 8.000 = 28.555 kilos.

Nota:

- La división por 30 días se debe a que los consumos son mensuales.- Para la existencia crítica el consumo promedio y el tiempo de reposición

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 5/31

Área Adm. y Negociospromedio se obtiene dividiendo los totales de las columnas respectivas por elnúmero de meses, que son 5.

3.-Lote económico de compra.

Las variables a considerar son las siguientes:

A) CONSUMO ( S ): es la cantidad a consumir durante el período de fabricación; esla materia prima que necesita producción según el programa definido..

B) COSTO DE PEDIDO ( A ): es el costo de la función de compra que comprendetodo lo que signifique una orden de compra para abastecerse de materias primas.En el cálculo de esta variable se consideran los siguientes factores remuneracionesdel personal de compras, cotización, formularios, útiles de escritorio.

C) COSTO DE ALMACENAMIENTO ( i ): es el costo de la función bodega de la

empresa,lo que implica todo lo que significa mantener una unidad fabricadaalmacenada en bodega. Los factores a considerar en el cálculo de estas variablesson: remuneraciones de personal de bodega, mantención de la bodega, formulario,consumo básico, seguros, etc.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 6/31

Área Adm. y NegociosMÉTODO PARA CALCULAR EL LEC.

LEC= 2 x A x S------------

i

COSTO TOTAL ALMACENAMIENTO: Q/2 x iCOSTO TOTAL PEDIDO : S/Q x ACOSTO TOTAL: COSTO TOTAL ALMACENAMIENTO + COSTO TOTAL DE PEDIDOAl determinar el LEC se cumplen dos requisitos básico:

- Se igualan el costo total de almacenamiento con el costo total de pedido.- El costo total se hace mínimo

Ejercicio de aplicación

Se cuenta con la siguiente información:

- Consumo del período : 100.000 kilos- Costo de cada pedido : $ 2.880- Costo de almacenamiento: $ 900 por almacenar un kilo

Se pide LEC (en kilos), Costo total de almacenamiento, Costo Total de pedido, Costototal.

LEC = 2 x 2.880 x 100.000 ______________________ = 800 kilos.

900

Costo total de almacenamiento : 800/2 x 900 = $ 360.000

Costo total de pedido : 100.000/800 x 2.880 = $ 360.000

Costo total : 360.000 + 360.000 = $ 720.000 ( mínimo)

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 7/31

Área Adm. y NegociosProceso de Compra de la MPD

MATERIAL DIRECTO MATERIAL INDIRECTO

Registro y control de la Mano de obra Directa.

La mano de obra directa sigue en importancia a las materias primas directas enrelación a su incidencia en el costo del producto. Es importante llevar un registro ycontrol de las m.o.d debido a los siguientes aspectos:

a) Permite recopilar horas trabajadas por operarios.b) Permite recopilar horas trabajadas por departamentos.c) Permite calcular las remuneraciones por los operarios.d) Permite calcular el monto de las m.o.d que se asigna a cada producto, proceso

o lote de producto.El valor que se cargará en las hojas de costos , se indica en las ordenes deentrega de mano de obra directa , la cual es el comprobante base del que se hacen

anotaciones para la contabilidad de costos de la mano de obra directa.

Estas ordenes de entrega deben contener como mínimo los siguientes datos:

- Nombre del operario- Número de horas trabajadas- Número de orden en la que trabajó- Departamento en el que trabajó.- Tarifa- Total del salario- Firma del operario.

REQUISICIONES(sin valorar)

MAYOR AUXILIAR DE MATERILAES

REQUISICIONES(valorizadas)

MAYOR AUXILIAR DEGASTOS DE FABRICACION

DIARIO DEREQUISICIONES

HOJAS DECOSTO

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 8/31

Área Adm. y NegociosAspectos legales de la MOD

En Chile, de acuerdo al código del trabajo, se define la siguiente Jornada Laboral:

- Jornada Laboral Mensual 192 Horas Mensuales (Máximo Legal)

- Jornada Laboral Semanal 48 Horas Semanales ( Máximo Legal)

Lunes a Sábado 8 Horas DiariasLunes a Viernes 9,6 Horas Diarias

Las Horas que exceden las Jornada Normal de Trabajo se le denominan HorasExtraordinarias y se cancelan con un recargo mínimo de un 50%.

Tratamiento de las horas extraordinarias

Primer Criterio: Si las horas extras se identifican directamente con el producto quese está fabricando, se consideran MOD.

Segundo Criterio: Si las horas extras no se pueden identificar claramente con elproducto que se está elaborando, se consideran CIF.

Tercer Criterio : en este caso es una combinación de los dos anteriores:- El componente normal de la hora extra se considera MOD- El recargo se considera CIF.

Registro y control de los Costos Indirectos de Fabricación.

TOTAL DE CIF= M.P.I, M.O.I ,COMBUSTIBLES, LUBRICANTES, DEPRECIACIÓN

Al término de cada período de costo la cuenta cif indica el monto de los elementosindirectos que deben ser distribuidos o asignados a los diferentes productos,procesos o lotes de producto .Cuando se procede en esta forma se dice que los cif seaplican sobre una base representativa puesto que es necesario esperar hasta eltérmino del período de costo, para saber el monto exacto de los cif a distribuir.

BASES DE DISTRIBUCION

1) COSTO DE LA MATERIA PRIMA DIRECTA.

CUOTA: CIFTOTALES / COSTO TOTAL DE MPD = %

2) COSTO DE LA MANO DE OBRA DIRECTA.CUOTA = CIF TOTALES/ COSTO TOTAL DE LA MOD=%

3) COSTO PRIMO.CUOTA = CIF TOTALES/ COSTO PRIMO TOTAL =%

4) NUMERO DE HORAS DE MOD.CUOTA = CIF TOTALES/ N° TOTAL DE HRS DE M.O.D= $/HMOD.

5) NUMERO HORAS MÁQUINA.CUOTA = CIF TOTALES/ N° TOTAL HRS. MÁQ.= $/H. MAQ.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 9/31

Área Adm. y Negocios

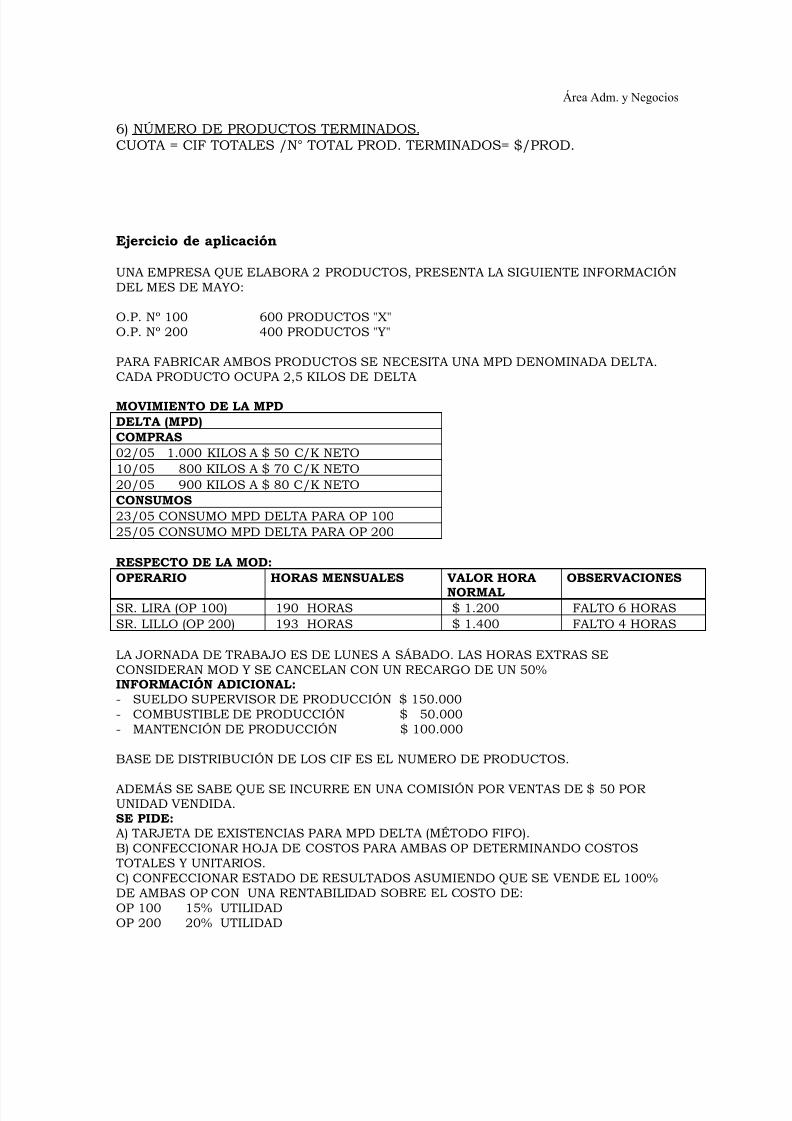

6) NÚMERO DE PRODUCTOS TERMINADOS.CUOTA = CIF TOTALES /N° TOTAL PROD. TERMINADOS= $/PROD.

Ejercicio de aplicación

UNA EMPRESA QUE ELABORA 2 PRODUCTOS, PRESENTA LA SIGUIENTE INFORMACIÓNDEL MES DE MAYO:

O.P. Nº 100 600 PRODUCTOS "X"O.P. Nº 200 400 PRODUCTOS "Y"

PARA FABRICAR AMBOS PRODUCTOS SE NECESITA UNA MPD DENOMINADA DELTA.CADA PRODUCTO OCUPA 2,5 KILOS DE DELTA

MOVIMIENTO DE LA MPDDELTA (MPD)COMPRAS02/05 1.000 KILOS A $ 50 C/K NETO10/05 800 KILOS A $ 70 C/K NETO20/05 900 KILOS A $ 80 C/K NETOCONSUMOS23/05 CONSUMO MPD DELTA PARA OP 10025/05 CONSUMO MPD DELTA PARA OP 200

RESPECTO DE LA MOD:OPERARIO HORAS MENSUALES VALOR HORA

NORMAL OBSERVACIONES

SR. LIRA (OP 100) 190 HORAS $ 1.200 FALTO 6 HORASSR. LILLO (OP 200) 193 HORAS $ 1.400 FALTO 4 HORAS

LA JORNADA DE TRABAJO ES DE LUNES A SÁBADO. LAS HORAS EXTRAS SECONSIDERAN MOD Y SE CANCELAN CON UN RECARGO DE UN 50%INFORMACIÓN ADICIONAL:- SUELDO SUPERVISOR DE PRODUCCIÓN $ 150.000- COMBUSTIBLE DE PRODUCCIÓN $ 50.000- MANTENCIÓN DE PRODUCCIÓN $ 100.000

BASE DE DISTRIBUCIÓN DE LOS CIF ES EL NUMERO DE PRODUCTOS.

ADEMÁS SE SABE QUE SE INCURRE EN UNA COMISIÓN POR VENTAS DE $ 50 PORUNIDAD VENDIDA.SE PIDE:A) TARJETA DE EXISTENCIAS PARA MPD DELTA (MÉTODO FIFO).B) CONFECCIONAR HOJA DE COSTOS PARA AMBAS OP DETERMINANDO COSTOS TOTALES Y UNITARIOS.C) CONFECCIONAR ESTADO DE RESULTADOS ASUMIENDO QUE SE VENDE EL 100%DE AMBAS OP CON UNA RENTABILIDAD SOBRE EL COSTO DE:OP 100 15% UTILIDAD

OP 200 20% UTILIDAD

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 10/31

Área Adm. y Negocios

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 11/31

Área Adm. y Negocios

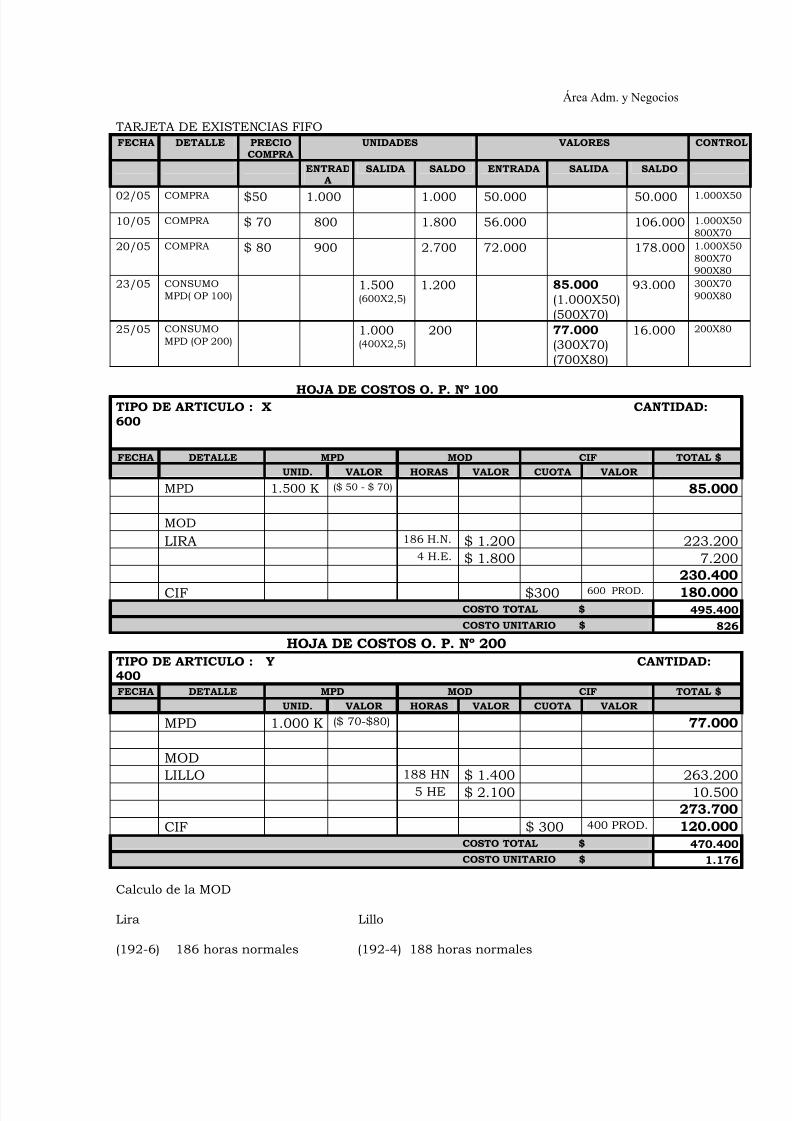

TARJETA DE EXISTENCIAS FIFOFECHA DETALLE PRECIO

COMPRAUNIDADES VALORES CONTROL

ENTRAD

A

SALIDA SALDO ENTRADA SALIDA SALDO

02/05 COMPRA $50 1.000 1.000 50.000 50.000 1.000X50

10/05 COMPRA $ 70 800 1.800 56.000 106.000 1.000X50800X70

20/05 COMPRA $ 80 900 2.700 72.000 178.000 1.000X50800X70900X80

23/05 CONSUMOMPD( OP 100)

1.500(600X2,5)

1.200 85.000(1.000X50)(500X70)

93.000 300X70900X80

25/05 CONSUMOMPD (OP 200)

1.000(400X2,5)

200 77.000(300X70)(700X80)

16.000 200X80

HOJA DE COSTOS O. P. Nº 100TIPO DE ARTICULO : X CANTIDAD:600

FECHA DETALLE MPD MOD CIF TOTAL $

UNID. VALOR HORAS VALOR CUOTA VALOR

MPD 1.500 K ($ 50 - $ 70) 85.000

MOD

LIRA 186 H.N. $ 1.200 223.200

4 H.E. $ 1.800 7.200230.400

CIF $300 600 PROD. 180.000COSTO TOTAL $ 495.400COSTO UNITARIO $ 826

HOJA DE COSTOS O. P. Nº 200TIPO DE ARTICULO : Y CANTIDAD:400FECHA DETALLE MPD MOD CIF TOTAL $

UNID. VALOR HORAS VALOR CUOTA VALOR

MPD 1.000 K ($ 70-$80) 77.000

MODLILLO 188 HN $ 1.400 263.200

5 HE $ 2.100 10.500273.700

CIF $ 300 400 PROD. 120.000COSTO TOTAL $ 470.400COSTO UNITARIO $ 1.176

Calculo de la MOD

Lira Lillo

(192-6) 186 horas normales (192-4) 188 horas normales

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 12/31

Área Adm. y Negocios4 horas extras 5 horas extras

_____ _______ 190 193

Calculo de la cuota de CIF

Cuota = $ 300.000 / 1.000 productos = $ 300 por cada producto

ESTADO DE RESULTADOSOP 100 OP 200 TOTAL

VENTAS 569.710 564.480 1.134.190- COSTO DE VENTAS (495.400) (470.400) (965.800)

UTILIDAD BRUTA 74.310 94.080 168.390- GASTOS DE ADM. Y VENTAS ($50x1000) (50.000)

RESULTADO OPERACIONAL 118.390

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 13/31

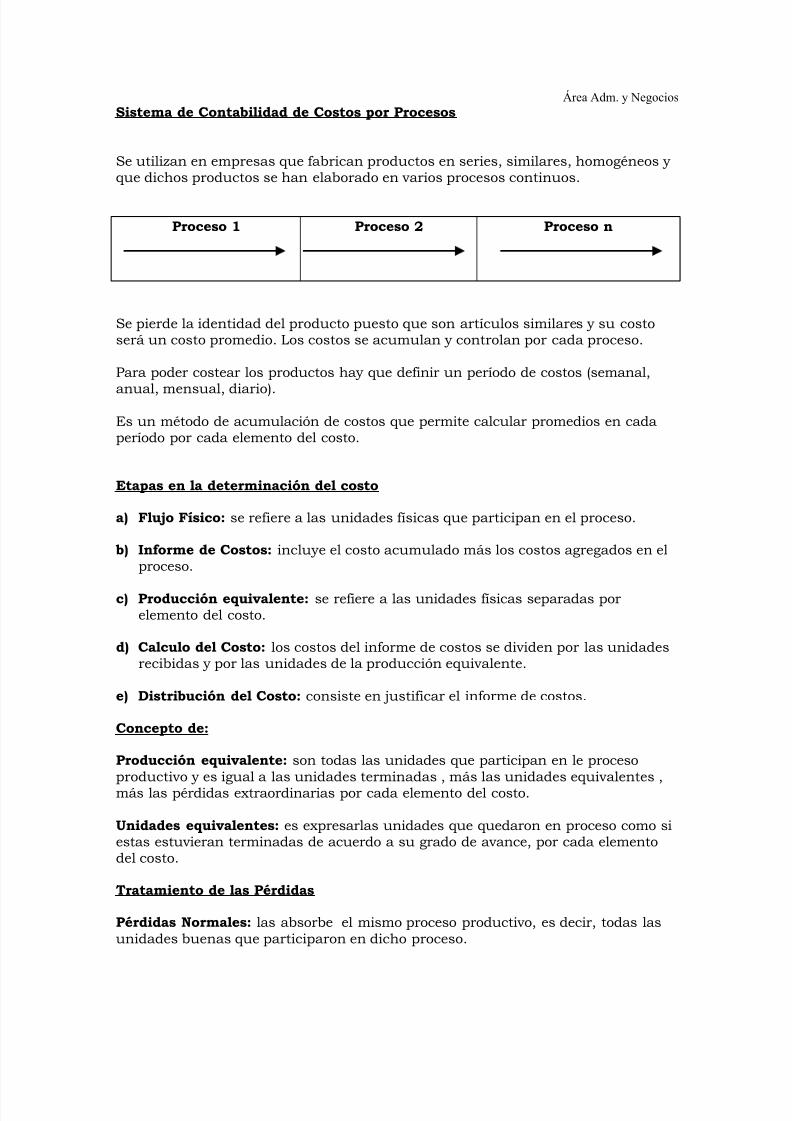

Área Adm. y NegociosSistema de Contabilidad de Costos por Procesos

Se utilizan en empresas que fabrican productos en series, similares, homogéneos y

que dichos productos se han elaborado en varios procesos continuos.

Proceso 1 Proceso 2 Proceso n

Se pierde la identidad del producto puesto que son artículos similares y su costoserá un costo promedio. Los costos se acumulan y controlan por cada proceso.

Para poder costear los productos hay que definir un período de costos (semanal,anual, mensual, diario).

Es un método de acumulación de costos que permite calcular promedios en cadaperíodo por cada elemento del costo.

Etapas en la determinación del costo

a) Flujo Físico: se refiere a las unidades físicas que participan en el proceso.

b) Informe de Costos: incluye el costo acumulado más los costos agregados en elproceso.

c) Producción equivalente: se refiere a las unidades físicas separadas porelemento del costo.

d) Calculo del Costo: los costos del informe de costos se dividen por las unidadesrecibidas y por las unidades de la producción equivalente.

e) Distribución del Costo: consiste en justificar el informe de costos.

Concepto de:

Producción equivalente: son todas las unidades que participan en le procesoproductivo y es igual a las unidades terminadas , más las unidades equivalentes ,más las pérdidas extraordinarias por cada elemento del costo.

Unidades equivalentes: es expresarlas unidades que quedaron en proceso como siestas estuvieran terminadas de acuerdo a su grado de avance, por cada elementodel costo.

Tratamiento de las Pérdidas

Pérdidas Normales: las absorbe el mismo proceso productivo, es decir, todas lasunidades buenas que participaron en dicho proceso.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 14/31

Área Adm. y NegociosEstas pérdidas afectan los costos de producción haciéndolos aumentar.

Pérdidas Extraordinarias : se consideran para todos los efectos de cálculo decostos como unidades buenas. Su tratamiento será de resultado pérdida.

Ejemplo de aplicación

Se cuenta con la siguiente información del proceso 2:

a) Flujo físico (unidades):

Recibidas del proceso 1 31.000 Terminadas y transferidas al proceso 3 21.000Proceso 3.000 (Grado de avance MPD 90%, MOD100%, CIF 60%)

Pérdidas Extraordinarias 6.000

Pérdidas normales 1.000

b) Informe de costos

Recibido del proceso 1 $ 300.000Agregado Proceso 2

MPD $ 71.100MOD 96.000CIF 114.000 $ 281.100

__________________________________________________ Costo Total a justificar $ 581.100

Se pide confeccionar producción equivalente, calculo de costo y distribución decostos para el proceso 2.

c) Producción equivalenteMPD MOD CIF

Terminadas y transferidas 21.000 21.000 21.000Pérdidas extraordinarias 6.000 6.000 6.000Proceso 2.700 3.000 1.800

TOTAL 29.700 30.000 28.800

d) Cálculo del costoRecibido Proceso 1 $300.000/(31.000-1.000(*)) $ 10 Costo unitario recibido yajustado (CURA)Agregado proceso 2MPD $ 71.100/29.7000= $ 2,39394MOD $ 96.000/30.000= $ 3,2 $ 9,55227 Costo unitario proceso 2CIF $ 114.000/28.800= $ 3,95833

_________________________________________________________________________________ Costo unitario de transferencia (CUT) $ 19,55227

e) Distribución del costo

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 15/31

Área Adm. y Negocios

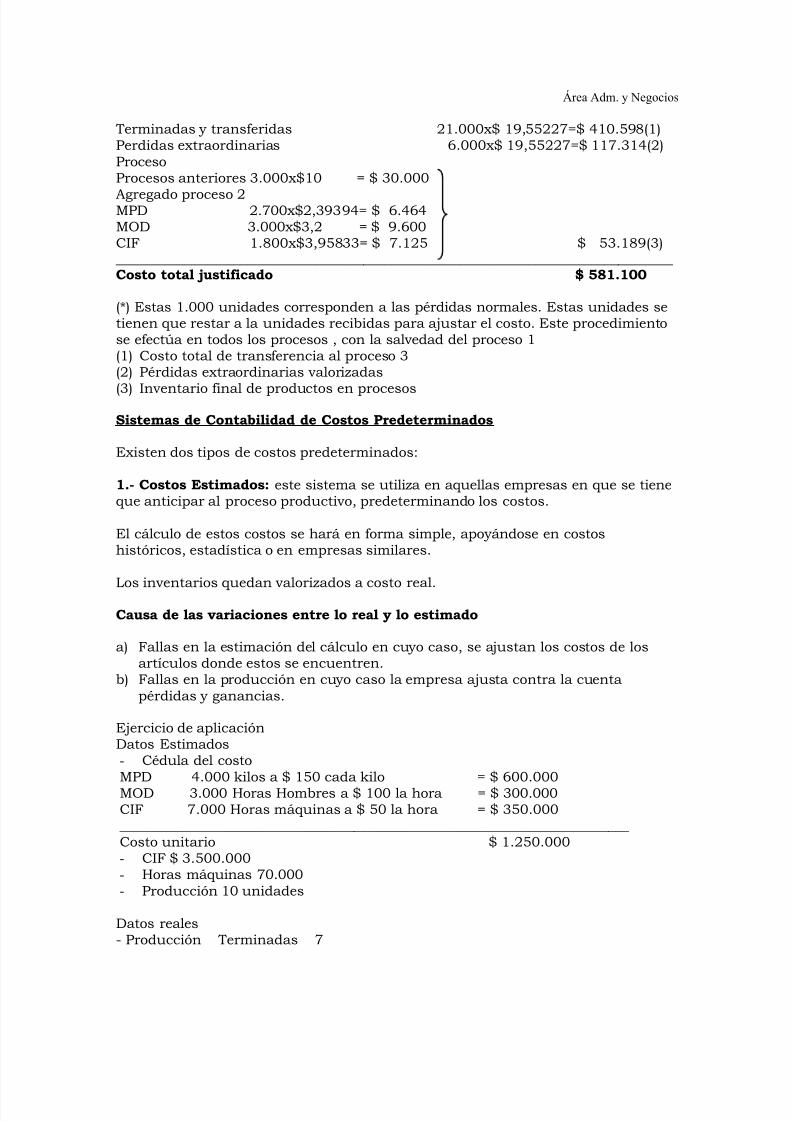

Terminadas y transferidas 21.000x$ 19,55227=$ 410.598(1)Perdidas extraordinarias 6.000x$ 19,55227=$ 117.314(2)Proceso

Procesos anteriores 3.000x$10 = $ 30.000Agregado proceso 2MPD 2.700x$2,39394= $ 6.464MOD 3.000x$3,2 = $ 9.600CIF 1.800x$3,95833= $ 7.125 $ 53.189(3)

_________________________________________________________________________________ Costo total justificado $ 581.100

(*) Estas 1.000 unidades corresponden a las pérdidas normales. Estas unidades setienen que restar a la unidades recibidas para ajustar el costo. Este procedimientose efectúa en todos los procesos , con la salvedad del proceso 1(1) Costo total de transferencia al proceso 3

(2) Pérdidas extraordinarias valorizadas(3) Inventario final de productos en procesos

Sistemas de Contabilidad de Costos Predeterminados

Existen dos tipos de costos predeterminados:

1.- Costos Estimados: este sistema se utiliza en aquellas empresas en que se tieneque anticipar al proceso productivo, predeterminando los costos.

El cálculo de estos costos se hará en forma simple, apoyándose en costos

históricos, estadística o en empresas similares.

Los inventarios quedan valorizados a costo real.

Causa de las variaciones entre lo real y lo estimado

a) Fallas en la estimación del cálculo en cuyo caso, se ajustan los costos de losartículos donde estos se encuentren.

b) Fallas en la producción en cuyo caso la empresa ajusta contra la cuentapérdidas y ganancias.

Ejercicio de aplicación

Datos Estimados- Cédula del costoMPD 4.000 kilos a $ 150 cada kilo = $ 600.000MOD 3.000 Horas Hombres a $ 100 la hora = $ 300.000CIF 7.000 Horas máquinas a $ 50 la hora = $ 350.000

__________________________________________________________________________ Costo unitario $ 1.250.000- CIF $ 3.500.000- Horas máquinas 70.000- Producción 10 unidades

Datos reales- Producción Terminadas 7

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 16/31

Área Adm. y NegociosProceso 2 (Grado de avance MPD 80%, MOD 30%, CIF 30%)

- Se compraron 40.000 kilos de MPD a $ 160 cada kilo neto- Se consumieron 35.000 kilos de MPD

- Se consumieron 23.000 horas de MOD a $ 90 la hora- CIF $ 2.100.000- Horas máquinas 60.000- Ventas 6 unidades a $ 2.000.000 c/u neto- Gastos de administración y ventas

Desarrollo- Producción equivalente

MPD MOD CIF Terminadas 7 7 7Proceso 1,6 0,6 0,6

Total 8,6 7,6 7,6

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 17/31

Área Adm. y NegociosContabilizacionesDetalle Debe $ Haber $---------1--------------MPD 6.400.000IVA CF 1.152.000

BANCO 7.552.000COMPRA DE MATERIALES--------2---------------ART. TERMINADOS (7X$ 1.250.000) 8.750.000

MPD PROCESO (7X$ 600.000) 4.200.000MOD PROCESO(7X$ 300.000) 2.100.000CIF PROCESO ( 7X$ 350.000) 2.450.000

CONSUMO DE LOS ART. TERMINADOS A ESTIMADO-------3---------------COSTO DE VENTAS (6X$ 1.250.000) 7.500.000

ART. TERMINADOS 7.500.000COSTO DE LOS ARTICULOS VENDIDOS A ESTIMADO-------4--------------CLIENTES(6X$ 200.000X1.18) 14.160.000

IVA DF 2.160.000VENTAS 12.000.000

VENTAS DEL PERIODO--------5------------MPD PROCESO (35.000X$ 160) 5.600.000MOD PROCESO (23.000X$ 90) 2.070.000CIF PROCESO 2.100.000

MPD 5.600.000MOD 2.070.000CIF 2.100.000

CONSUMO A PROD. EN PROCESO A COSTO REAL --------6--------------INVENTARIO PROD. PROCESO 1.350.000

MPD PROCESO (1,6X $ 600.000) 960.000MOD PROCESO (0,6X $300.000) 180.000CIF PROCESO (0,6X$ 350.000) 210.000

REGISTRO DE LOS COSTOS PROD. PROCESOS

------------7-----------------INVENTARIO PROD. PROCESO 81.860ARTICULOS TERMINADOS 51.162

COSTO DE VENTAS 306.978MPD PROCESO 440.000REGISTRO DE DIFERENCIAS EN MPD PROCESO-----------8---------------MOD PROCESO 210.000

INVENTARIO PROD. PROCESO 16.578ARTICULOS TERMINADOS 27.630COSTO DE VENTAS 165.792

REGISTRO DE DIFERENCIAS EN MOD PROCESO------------9----------------CIF PROCESO 560.000

INVENTARIO PROD. PROCESO 44.211

ARTICULOS TERMINADOS 73.685COSTO DE VENTAS 442.104REGISTRO DE DIFERENCIAS EN CIF PROCESO

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 18/31

Área Adm. y Negocios

MPD PROCESO

5.600.000 4.200.000960.000

5.600.000 5.160.000SD 440.000

VARIACION 440.000

MOD PROCESO

2.070.000 2.100.000180.000

2.070.000 2.280.000210.000 SA

210.000 VARIACION

CIF PROCESO

2.100.000 2.450.000210.000

2.100.000 2.660.000560.000 SA

560.000 VARIACION

- LAS CUENTAS MPD EN PROCESO, MOD EN PROCESO Y CIF EN PROCESO SECARGAN A REAL Y SE ABONAN A ESTIMADO.

- EL SALDO DEUDOR DE LAS CUENTAS MPD EN PROCESO, MOD EN PROCESO Y CIF

EN PROCESO SIGNIFICA UNA VARIACION POSITIVA.- EL SALDO ACREEDOR DE LAS CUENTAS MPD EN PROCESO, MOD EN PROCESO Y

CIF EN PROCESO SIGNIFICA UNA VARIACION NEGATIVA.- AL FINAL DEL PERIODO LAS CUENTAS MPD EN PROCESO, MOD EN PROCESO Y CIF

EN PROCESO DEBEN QUEDAR SALDADAS.

Estudio de las diferenciasLas variaciones de las cuentas MPD en proceso, MOD en proceso, CIF en proceso sedistribuyen de acuerdo al número de unidades que quedaron en proceso, las que seterminaron y las que se vendieron.

MPD EN PROCESO $ 440.000/8,6 UNID = $ 51.163

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 19/31

Área Adm. y NegociosDISTRIBUCIONINVENTARIO PROD. EN PROCESO ($51.163X1,6)= $ 81.860ARTICULOS TERMINADOS ($51.163X1* )= $ 51.162COSTO DE VENTAS ($51.163X6 )= $ 306.978

________________________________________________________________

TOTAL $ 440.000

* ESTAS UNIDADES CORRESPONDEN A LA DIFERENCIA ENTRE LAS UNIDADES TERMINADAS Y LAS VENDIDAS (7-6=1)

MOD EN PROCESO $ 210.000/7,6 UNID = $ 27.631

DISTRIBUCIONINVENTARIO PROD. EN PROCESO ($27.631X0,6)= $ 16.578ARTICULOS TERMINADOS ($27.631X1* )= $ 27.630COSTO DE VENTAS ($27.631X6 )= $ 165.792

________________________________________________________________

TOTAL $ 210.000

* ESTA UNIDADES CORRESPONDEN A LA DIFERENCIA ENTRE LAS UNIADES TERMINADAS Y LAS VENDIDAS (7-6=1)

CIF EN PROCESO $ 560.000/7,6 UNID = $ 73.684

DISTRIBUCIONINVENTARIO PROD. EN PROCESO ($73.684X0,6)= $ 44.210ARTICULOS TERMINADOS ($73.864X1* )= $ 73.684COSTO DE VENTAS ($73.684X6 )= $ 442.104

________________________________________________________________ TOTAL $ 560.000

* ESTA UNIDADES CORRESPONDEN A LA DIFERENCIA ENTRE LAS UNIADES TERMINADAS Y LAS VENDIDAS (7-6=1)

Ajuste de la cédula

Elementos Cédula original Variación Nueva cédulaMPD 600.000 51.163 651.163MOD 300.000 (27.631) 272.369

CIF 350.000 (73.684) 276.316Costo total 1.250.000 (50.152) 1.199.848

Estado de resultados

Ventas ($ 2.000.000x6) $ 12.000.000- C.Ventas ( $ 1.250.000x6) $ 7.500.000- Variación ( $ 50.152x6) $ ( 300.912) $ ( 7.199.088)

Utilidad bruta $ 4.800.912- Gastos adm. y ventas $ (1.900.000)

Resultado operacional $ 2.900.912

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 20/31

Área Adm. y Negocios2.- Costos Estándar

Este sistema se utiliza en aquellas empresas cuya producción está estandarizada ycuyo cálculo del costo se realiza en forma científica, utilizando para ello todas lasherramientas que están al alcance del administrador(como ser la Economía,auditoría, Estadística, Estudios de Mercado, Matemáticas).

En el costo estándar predomina el estándar sobre el costo real es decir, losinventarios quedan valorizados a costo estándar y las variaciones que se puedenpresentar entre lo real y lo estándar de llevarán a resultado como pérdida yganancia.

El costo estándar es un costo de control y eficiencia, es le costo que debe ser.

Las causas de las variaciones pueden tener el siguiente origen:

a) Causas originadas dentro de la empresa

a.1) Controlables por el responsable del centro- Cantidad de MPD consumida.- Mezcla del material- Empleo de materiales distintos- Rendimiento de la mano de obra.- Mezcla de la mano de obra.

a.2) No controlables usualmente por el responsable del centro.- Precio de los materiales

- Calidad de los materiales- Falta de materiales en la planta- Tarifa de salarios- Desperfectos en los equipos- Errores de programación- Aumento de los costos fijos

b) Originadas por causas externas a la empresa

- Interrupciones en el suministro de energía- Huelgas- Situación de la Economía

Tipos de Variaciones

Las variaciones surgen principalmente por:

a) Diferencias totales o netas entre los costos estándares y los costos reales.b) Diferencias entre la cantidad estándar que se previó utilizar y la realmente

utilizada o consumida por le producto o proceso.c) Diferencia entre los precios estándar que se previó pagar y los precios reales

pagados.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 21/31

Área Adm. y Negocios

Cálculo y análisis de las variaciones

1.- Variación MPD1.1 Variación Precio MPDSe calcula multiplicando la diferencia existente entre los precios unitarios estándar

y real por el número de unidades o cantidad real.

VPMPD = (Pst – Preal)x Qreal

1.2 Variación Cantidad MPDSe calcula multiplicando la diferencia que existe entre las cantidades físicasestándar y las cantidades reales consumidas, por el precio unitario estándar de losmateriales.

VQMPD = (Qst – Qreal)x Pst

2.- Variación MOD2.1 Variación Precio MODSe calcula multiplicando la diferencia que existe entre la tarifa estándar y la tarifareal por la cantidad de horas reales trabajadas.

VPMOD = (Pst – Preal)x Hreal

2.2 Variación Cantidad MODSe calcula multiplicando la diferencia existente entre las horas estándarcalculadas para la producción real y las horas realmente empleadas por la tarifa

estándar.

VQMOD = (Hst – Hreal)x Pst3.- Variación CIF3.1 Variación Presupuesto CIFEsta variación se calcula restando a los CIF estándar totales los CIF reales totales.

VPPTOCIF = (CIFst – CIFreal)

3.2 Variación Capacidad CIFEsta variación se determina multiplicando la diferencia entre las horas reales y las

horas estándar programadas por el precio o cuota estándar.

VCAPCIF = (Hreal – Hst)x Pst

3.3 Variación Eficiencia CIFSe calcula multiplicando la diferencia entre las horas estándar para la producciónreal y las horas reales, por la cuota o precio estándar.

VEFICIF = (Hst – Hreal)x Pst

Ejercicio de aplicación

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 22/31

Área Adm. y NegociosUna empresa que utiliza un sistema de costo estándar presenta la siguienteinformación:

Datos estándar

- Costo unitario:

MPD 2 kilos a $ 100 el kilo $ 200MOD 3 horas hombre a $ 80 la hora $ 240CIF 2 horas máquinas a $ 50 la cuota $ 100

Costo unitario $ 540

- Producción 5.000 unidades- Horas máquinas 10.000- CIF $ 500.000

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 23/31

Área Adm. y NegociosDatos reales

- Producción: Terminadas 4.000 unidades

Proceso 1.000 unidades (grado de avance MPD 100%, MOD 70%, CIF 60%)- Compras de MPD 10.000 kilos a $ 102 cada kilo neto.- ConsumosMPD 9.700 kilosMOD 14.335 horas a $ 79 la horaCIF $ 459.264

- Horas máquinas utilizadas 8.832- Ventas 3.000 unidades a $ 1.200 c/u.- Gastos de adm. y ventas 15% de las ventas

Se pide :

Cálculo y análisis de las variacionesEstado de resultados

Desasrrollo

Producción equivalente (real)

MPD MOD CIF Terminadas 4.000 4.000 4.000

Proceso 1.000 700 600 Total 5.000 4.700 4.600

Cálculo y análisis de las variaciones

MPD

Variación MPD precio ($100- $102) 9.700 = $ (19.400) DVariación MPD cantidad (10.000-9.700)$100 = $ 30.000 F

Variación neta $ 10.600 F

MOD

Variación MOD precio ($80- $79) 14.335 = $ 14.335 FVariación MOD cantidad (14.100-14.335)$80 = $ (18.800) D

Variación neta $ (4.465) D

CIFVariación CIF presupuesto ($ 500.000-$459.264) = $ 40.736 FVariación CIF capacidad (8.832-10.000)$50 = $ (58.400) DVariación CIF eficiencia ( 9.200-8.832)$50 = $ 18.400 F

Variación neta $ 736 F

D= Desfavorable

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 24/31

Área Adm. y NegociosF= Favorable

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 25/31

Área Adm. y NegociosEstado de resultados

Ventas ($ 1.200x3.000) $ 3.600.000- Costo de ventas a estándar ($ 540x3.000) $ (1.620.000)

Utilidad bruta a estándar $ 1.980.000+ Variaciones favorables $ 103.471- Variaciones desfavorables $(96.600) $ 6.871

Utilidad bruta ajustada $ 1.986.871- Gastos adm. y ventas $ ( 540.000)

Resultado operacional $ 1.446.871

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 26/31

Área Adm. y Negocios

GUIA DE EJERCICIOS

EJERCICIO 1Una empresa entrega la siguiente información para la segunda quincena del mes deMayo, período en que se recibió y fabricó dos ordenes de producción:

OP N° 10 60 artículos “A”OP N° 20 40 artículos “B”

Respecto a la MPD

Se ocupa una MPD la cual tiene el siguiente movimiento:

15/05 Inventario inicial 500 kilos a $ 180 cada kilo.16/05 Compra 3.500 kilos a $ 236 cada kilo bruto.18/05 Consumo MPD para fabricar OP N° 10 por 2.000 kilos.20/05 Compra 3.800 kilos a $ 220 cada kilo neto.25/05 Consumo MPD para fabricar OP N° 20 por 5.000 kilos

Respecto a la MOD

Operario Horas totales Valor hora normal OP N° 10 OP N° 20 Observaciones

Sr. Pino 103 $ 2.500 48 55 No faltóSr. Robles 98 $ 2.000 48 50 No faltó

Las horas extras se consideran MOD y se cancelan con un recargo de un 50%.

Respecto a los CIF

- Auxiliar de producción $ 80.000- Supervisor de producción $ 160.000- Depreciación máquinas de producción $ 30.000- Energía eléctrica de producción $ 20.000Base de distribución de los CIF es el N°de artículos.

Información adicional :

Sueldos vendedores $ 120.000Sueldos administrativos $ 80.000

Se pide:a) Tarjeta de existencias para MPD (FIFO)b) Hoja de costos para OP N° 10 y OP N° 20c) Estado de resultados asumiendo que se vende el 100% de cada OP con una

rentabilidad del 80% sobre el costo.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 27/31

Área Adm. y NegociosEJERCICIO 2

Se tiene la siguiente información de costo para el mes de Octubre:

OP N° 1 600 artículos “M”OP N° 2 720 artículos “N”

Para fabricar ambos artículos se requieren 2 MPD

MPD “X”02/10 Inventario inicial 1.500 kilos a $ 380 cada kilo.10/10 Compra 2.400 kilos a $ 472 cada kilo bruto.20/10 Consumo MPD para fabricar OP N° 1 por 1.800 kilos.24/10 Compra 2.800 kilos a $ 450 cada kilo neto.28/10 Consumo MPD para fabricar OP N° 2 por 4.000 kilos

MPD “Y”02/10 Inventario inicial 2.500 litros a $ 480 cada litro.10/10 Compra 3.400 litros a $ 590 cada litro bruto.20/10 Consumo MPD para fabricar OP N° 1 por 2.800 litros.24/10 Compra 3.800litros a $ 550 cada litro neto.28/10 Consumo MPD para fabricar OP N° 2 por 4.000 kilos

MODOperario Valor hora normal N° de horas OP ObservacionesSr. Alcantara $ 1.500 195 1 No faltóSr. Maluenda $ 1.200 193 2 Faltó 4 horas

Las horas extra se consideran MOD y se cancelan con un recargo de un 50%.

CIFAuxiliar de producción $ 80.000Supervisor de producción $ 140.000Materia prima indirecta $ 600.000Base de distribución de los CIF es el COSTO de la MPD.

Gastos administración y ventas 10% de las ventas.

Se pide :

a) Tarjeta de existencias MPD X (FIFO), MPD Y (PPP)b) Hoja de costos para cada OPc) Estado de resultados asumiendo que se vende el 100% de cada op con la siguiente

rentabilidad sobre el costoOP N°1 50%OP N°2 70%

EJERCICIO 3Una empresa vitivinícola presenta la siguiente información para la compra de unproducto químico que se emplea en los caldos para acelerar el envejecimiento.

- El producto viene en sacos de 25 kilos c/u. El rendimiento que tiene el producto esun kilo por cada 12 litros de licor en proceso.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 28/31

Área Adm. y Negocios

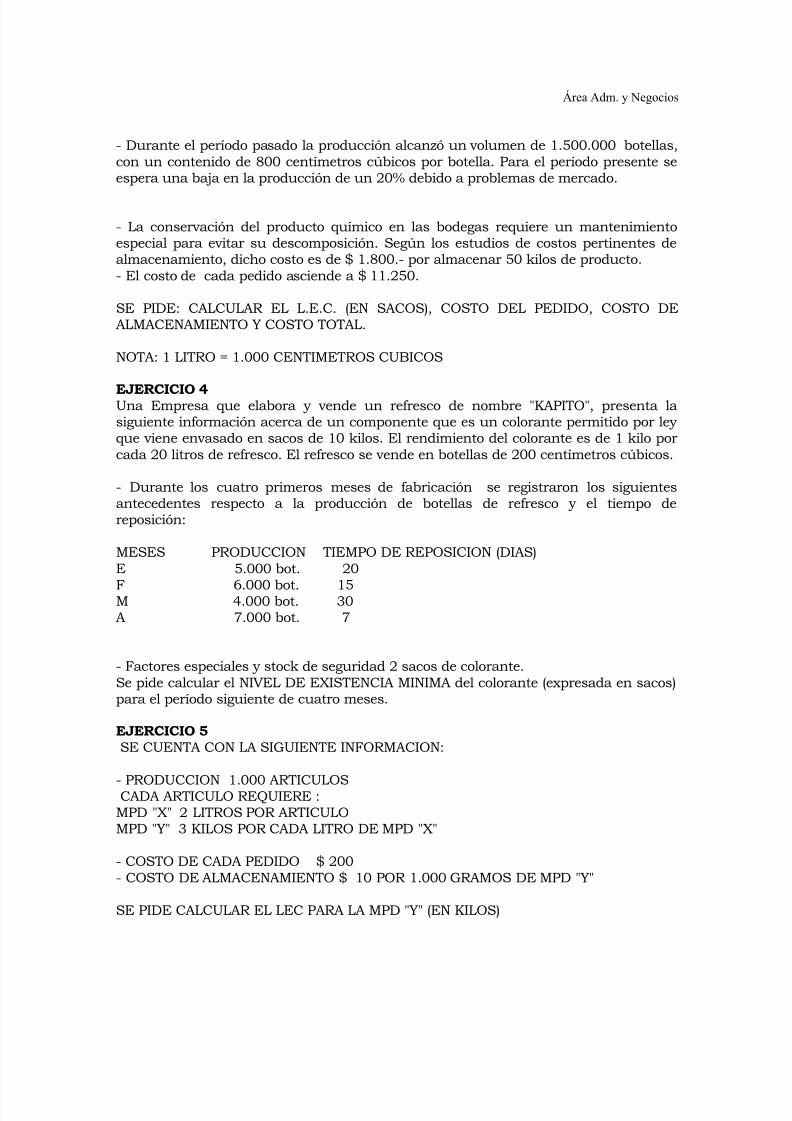

- Durante el período pasado la producción alcanzó un volumen de 1.500.000 botellas,con un contenido de 800 centímetros cúbicos por botella. Para el período presente se

espera una baja en la producción de un 20% debido a problemas de mercado.

- La conservación del producto químico en las bodegas requiere un mantenimientoespecial para evitar su descomposición. Según los estudios de costos pertinentes dealmacenamiento, dicho costo es de $ 1.800.- por almacenar 50 kilos de producto.- El costo de cada pedido asciende a $ 11.250.

SE PIDE: CALCULAR EL L.E.C. (EN SACOS), COSTO DEL PEDIDO, COSTO DEALMACENAMIENTO Y COSTO TOTAL.

NOTA: 1 LITRO = 1.000 CENTIMETROS CUBICOS

EJERCICIO 4Una Empresa que elabora y vende un refresco de nombre "KAPITO", presenta lasiguiente información acerca de un componente que es un colorante permitido por leyque viene envasado en sacos de 10 kilos. El rendimiento del colorante es de 1 kilo porcada 20 litros de refresco. El refresco se vende en botellas de 200 centímetros cúbicos.

- Durante los cuatro primeros meses de fabricación se registraron los siguientesantecedentes respecto a la producción de botellas de refresco y el tiempo dereposición:

MESES PRODUCCION TIEMPO DE REPOSICION (DIAS)E 5.000 bot. 20F 6.000 bot. 15M 4.000 bot. 30A 7.000 bot. 7

- Factores especiales y stock de seguridad 2 sacos de colorante.Se pide calcular el NIVEL DE EXISTENCIA MINIMA del colorante (expresada en sacos)para el período siguiente de cuatro meses.

EJERCICIO 5SE CUENTA CON LA SIGUIENTE INFORMACION:

- PRODUCCION 1.000 ARTICULOSCADA ARTICULO REQUIERE :MPD "X" 2 LITROS POR ARTICULOMPD "Y" 3 KILOS POR CADA LITRO DE MPD "X"

- COSTO DE CADA PEDIDO $ 200- COSTO DE ALMACENAMIENTO $ 10 POR 1.000 GRAMOS DE MPD "Y"

SE PIDE CALCULAR EL LEC PARA LA MPD "Y" (EN KILOS)

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 29/31

Área Adm. y NegociosEJERCICIO 6SE CUENTA CON LA SIGUIENTE INFORMACION:

- TIEMPO DE REPOSICION UNICO 35 DIAS

- COSTO DE ALMACENAMIENTO EN BODEGA DE 100 K $ 10- COSTO DE CADA PEDIDO $ 25- CONSUMO DEL PERIODO 129.605 K- CONSUMO MAXIMO MENSUAL 9.240 K- CONSUMO MINIMO MENSUAL 5.670 K- CONSUMO PROMEDIO MENSUAL 7.550 K- STOCK DE SEGURIDAD Y FACT. ESPECIALES 530 K

SE PIDE:

CALCULAR LEC Y NIVELES DE EXISTENCIAS

EJERCICIO 7EN UNA INDUSTRIA AUTOMOTRIZ CUYA PRODUCCION ES EN SERIE, SE TIENE LASIGUIENTE INFORMACION:

PROCESO 5 PINTURA

INFORME DE UNIDADES:

RECIBIDAS 11.000 U TERMINADAS Y TRANSFERIDAS8.000 U

PROCESO 3.000 U(GRADO DE AVANCE MPD 100%, MOD 50%, CIF 30%)

INFORME DE COSTOS RECIBIDO $ 4.000.000.-AGREGADO PROCESO 5:MPD $ 107.100.-MOD $ 27.000.-CIF $ 10.500.-

-------------COSTO TOTAL A JUSTIFICAR $ 4.144.600.-

EJERCICIO 8En una empresa en la que se produce un producto en tres procesos continuos, setiene l siguiente información para el mes de Octubre.Detalle Proceso 1 Proceso 2 Proceso 3Unidades iniciadas 35.000 0 0Unid. terminadas y transferidas 30.000 25.000 25.000Productos en proceso 4.000 4.000 0Avance MPD 80% 70% 0Avance MOD 80% 80% 0Avance CIF 90% 80% 0Costo MPD $ 200.000 180.000 170.000

Costo MOD $ 120.000 150.000 120.000Costo CIF $ 80.000 40.000 70.000

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 30/31

Área Adm. y NegociosSe acepta como pérdida normal el 2% de las unidades iniciadas o recibidas segúncorresponda.Se pide para cada uno de los departamentos:Flujo físico, Informe de costos, Producción equivalente, Cálculo del costo y

Distribución del Costo.EJERCICIO 9Una empresa que utiliza costos estimados, presenta la siguiente información:Datos estimados

- Cédula de costo unitarioMPD $ 1.000MOD 400CIF 150

___________________ Total 1.550

- Producción 500 unidades

Datos reales- Producción

Terminadas 450 unid.Proceso 50 unid. ( grado de avance MPD 100%,MOD, 50%, CIF 40%)- Inventario Inicial MPD $ 115.000

Inventario Final MPD $ 170.000Compras de MPD $ 600.000Consumo de MOD $ 204.250Consumo de CIF $ 69.500

- Venta de $ 400 unidades a $ 2.000 cada una.Se pide:

Análisis de las diferencias y estado de resultado asumiendo que la falla es en la cédula decostos.

EJERCICIO 10UNA EMPRESA QUE UTILIZA COSTO ESTANDAR PRESENTA LA SIGUIENTEINFORMACION:DATOS ESTANDAR:CIF $ 281.250.-HORAS MAQUINAS 3.750PRODUCCION 1.875 (UNIDADES)

COSTO UNITARIO DE CIF:2 HORAS MAQUINAS A $ 75 LA CUOTA $ 150DATOS REALES:CIF $ 273.240.-HORAS MAQUINAS 3.960PRODUCCION 1.800 ( UNIDADES)SE PIDE CALCULAR LAS VARIACIONES DEL ELEMENTO CIF.

7/14/2019 Apuntes de Costos

http://slidepdf.com/reader/full/apuntes-de-costos-563109d8a2708 31/31

Área Adm. y Negocios

EJERCICIO 11

UNA EMPRESA QUE UTILIZA UN SISTEMA DE COSTO ESTANDAR CON REGISTRO

CONTABLE PARCIAL PRESENTA LA SIGUIENTE INFORMACION:DATOS ESTANDAR:

- COSTO UNITARIO:MPD 21,25 METROS A $ 50 EL METRO $ 1.062,5MOD 5,00 HORAS H. A $ 187,5 LA HORA $ 937,5CIF 7,50 HORAS MAQ. A $ 75 LA CUOTA $ 562,5

------------COSTO UNITARIO TOTAL $ 2.562,5

- HORAS MAQUINAS 93.750- CIF $ 7.031.250

- PRODUCCION 12.500 UNID.

DATOS REALES :- PRODUCCION: TERMINADAS 10.000 UNIDPROCESO ( AVANCE MPD 100% MOD 75% CIF 10% ) 2.500 UNID

- COMPRA MPD 250.000 METROS A $ 52,5 EL METRO- MPD CONSUMIDA 243.750 METROS.- MOD CONSUMIDA 62.400 HORAS H. CON UN TOTAL DE $ 11.544.000.-- CIF $ 6.300.000.-- HORAS MAQUINAS 78.750

- VENTA 8.750 UNIDADES A $ 4.000 C/U- GASTOS DE ADMINISTRACION Y VENTAS $ 8.125.000.-

SE PIDE CALCULAR LAS 10 VARIACIONES Y CONFECCIONAR ESTADO DERESULTADOS.