|AD a

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA PARA LA CREACIÓN DE LA UNIDAD DE

AUDITORÍA INTERNA PARA LA EMPRESA GLOBAL

TRANSPORTES LTDA., UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO

AUTOR:

LASCANO OLALLA ESTEFANIA ELIZABETH

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

Lic. Gonzalo Guillermo Terán Arboleda

QUITO, D.M. SEPTIEMBRE 2015

Lascano Olalla, Estefanía Elizabeth (2015). Propuesta para la

creación de la Unidad de Auditoría Interna para la empresa

Global Transportes Ltda., ubicada en el Distrito Metropolitano

de Quito. Trabajo de investigación para optar por el grado de

Ingeniera en Contabilidad y auditoría. Contadora Pública

Autorizada Facultad de Ciencias Administrativas. Quito UCE.

167 p.

ii

DEDICATORIA

A Dios por darme fuerzas para continuar y no desmayar

antes las adversidades y mis padres por su ejemplo de

perseverancia y amor constante.

iii

AGRADECIMIENTO

A Dios

Por fortalecer mi corazón e iluminar mi mente

A mis padres

Por su apoyo, paciencia y amor infinito.

A la Universidad Central del Ecuador

Por sus enseñanzas y formarme profesionalmente.

A mi novio

Por su comprensión y apoyo incondicional.

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, Estefanía Elizabeth Lascano Olalla, en calidad de autora del trabajo de investigación realizada

sobre “Propuesta para la creación de la Unidad de Auditoría Interna para la empresa Global

Transportes Ltda., ubicada en el Distrito Metropolitano de Quito” por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen

o de parte de los que contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás pertinentes

de la Ley de Propiedad Intelectual y su Reglamento.

Quito, Septiembre del 2015

Estefanía Lascano O.

172140410-9

v

APROBACIÓN DEL DIRECTOR DE TESIS

Quito, 30 de septiembre del 2015

Señor Ingeniero

Francisco Garzón

DECANO DE LA FACULTA DE CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD CENTRAL DEL ECUADOR

Presente.-

De mi consideración:

A través de la presente, me dirijo a usted con el fin de poner en su conocimiento que la señorita

ESTEFANIA ELIZABETH LASCANO OLALLA, ha culminado su Trabajo de Titulación:

“PROPUESTA PARA LA CREACIÓN DE LA UNIDAD DE AUDITORÍA INTERNA PARA

LA EMPRESA GLOBAL TRANSPORTES LTDA., UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO”, previo a la obtención del Título de Ingeniera en Contabilidad

y Auditoría, Contadora Pública Autorizada.

En tal virtud la Señorita Lascano debe continuar con los trámites correspondientes hasta llegar a la

defensa de su Trabajo.

Atentamente,

Lcdo. Guillermo Terán

DIRECTOR

vi

AUTORIZACIÓN DE LA EMPRESA

vii

CONTENIDO

DEDICATORIA ................................................................................................................................ ii

AGRADECIMIENTO ....................................................................................................................... iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................. iv

APROBACIÓN DEL DIRECTOR DE TESIS .................................................................................. v

AUTORIZACIÓN DE LA EMPRESA ............................................................................................. vi

CONTENIDO .................................................................................................................................. vii

LISTA DE FIGURAS ..................................................................................................................... xiv

LISTA DE TABLAS ........................................................................................................................ xv

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................... xvii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1. Antecedentes .......................................................................................................................... 3

1.2. Reseña histórica...................................................................................................................... 3

1.3. Base legal ............................................................................................................................... 4

1.4. Misión .................................................................................................................................... 8

1.5. Visión ..................................................................................................................................... 9

1.6. Objetivos de la empresa ......................................................................................................... 9

1.7. Organigrama ........................................................................................................................... 9

1.7.1. Definición ........................................................................................................................... 9

1.7.2. Clasificación ..................................................................................................................... 10

1.7.2.1. Organigrama estructural ............................................................................................... 10

1.7.2.2. Organigrama Funcional ................................................................................................ 12

1.7.2.3. Organigrama Posicional ............................................................................................... 16

1.8. Valores ................................................................................................................................. 16

1.9. Servicios que presta .............................................................................................................. 17

CAPÍTULO II

2. MARCO TEÓRICO

2.1. Auditoría Interna .................................................................................................................. 21

2.1.1. Antecedentes de la Auditoría ........................................................................................... 21

viii

2.1.2. Definición de la Auditoría Interna.................................................................................... 21

2.1.3. Alcance de la Auditoría Interna ....................................................................................... 22

2.1.4. Etapas de la Auditoría Interna .......................................................................................... 22

2.1.4.1. Planificación ................................................................................................................. 22

2.1.4.2. Ejecución de auditoría Interna ...................................................................................... 23

2.1.4.3. Comunicación de resultados ......................................................................................... 23

2.1.5. Riesgos de Auditoría ........................................................................................................ 23

2.1.5.1. Riesgo inherente ........................................................................................................... 23

2.1.5.2. Riesgo de Control ......................................................................................................... 23

2.1.5.3. Riesgo de Detección ..................................................................................................... 23

2.1.6. Tipo de controles .............................................................................................................. 24

2.1.6.1. Control Preventivo ....................................................................................................... 24

2.1.6.2. Control Detectivo ......................................................................................................... 24

2.1.6.3. Control correctivo ........................................................................................................ 24

2.1.7. Pruebas de Auditoría ........................................................................................................ 25

2.1.7.1. Pruebas sustantivas ....................................................................................................... 25

2.1.7.2. Pruebas de cumplimiento ............................................................................................. 25

2.1.8. Técnicas de Auditoría ....................................................................................................... 25

2.1.9. Hoja de un hallazgo .......................................................................................................... 27

2.1.10. Papeles de trabajo ............................................................................................................. 27

2.1.11. Tipos de archivos ............................................................................................................. 27

2.1.11.1. Archivo permanente ..................................................................................................... 28

2.1.11.2. Archivo corriente .......................................................................................................... 28

2.1.12. Índices y marcas de Auditoría .......................................................................................... 28

2.1.12.1. Índices de auditoría ...................................................................................................... 28

2.1.12.2. Marcas de auditoría ...................................................................................................... 28

2.1.13. Informe de auditoría ......................................................................................................... 29

2.1.14. Tipos de dictamen ............................................................................................................ 29

2.1.14.1. Sin salvedad o limpia ................................................................................................... 29

2.1.14.2. Con salvedad ................................................................................................................ 29

2.1.14.3. Negativo ....................................................................................................................... 29

2.1.14.4. Abstención de opinión .................................................................................................. 29

2.2. Normas Internacionales de Auditoría ................................................................................... 30

2.2.1. NIA 610 Uso del Trabajo de Auditores Internos ............................................................. 30

2.3. Diferencias entre la auditoría interna y externa .................................................................... 30

2.4. Ventajas de Auditoría Interna .............................................................................................. 31

ix

2.5. Normas Internacionales para el Ejercicio profesional de la Auditoría Interna..................... 32

2.6. Unidad de Auditoría Interna ................................................................................................. 34

2.6.1. Definición ......................................................................................................................... 34

2.6.2. Importancia ...................................................................................................................... 34

2.6.3. Objetivos de la Unidad de Auditoría Interna .................................................................... 35

2.6.4. Campo de Acción ............................................................................................................. 36

2.6.5. Funciones de la Unidad de Auditoría Interna ................................................................... 36

2.6.5.1. Funciones según la concepción moderna ..................................................................... 36

2.6.5.2. Funciones Administrativas ........................................................................................... 37

2.6.5.3. Funciones Operativas ................................................................................................... 37

2.7. Control Interno ..................................................................................................................... 38

2.7.1. Definición ......................................................................................................................... 38

2.7.2. Importancia ...................................................................................................................... 39

2.7.3. Propósito .......................................................................................................................... 39

2.7.4. Componentes del COSO II ............................................................................................... 40

2.7.4.1. Ambiente de Control .................................................................................................... 40

2.7.4.2. Establecimiento de Objetivos ....................................................................................... 40

2.7.4.3. Identificación de Eventos ............................................................................................. 40

2.7.4.4. Evaluación del Riesgo .................................................................................................. 40

2.7.4.5. Respuesta al Riesgo ...................................................................................................... 40

2.7.4.6. Actividades de Control ................................................................................................. 41

2.7.4.7. Información y Comunicación ....................................................................................... 41

2.7.4.8. Monitoreo ..................................................................................................................... 41

2.7.5. Modelo Coso III Marco Integrado de Control Interno ..................................................... 41

2.7.5.1. Entorno de control ........................................................................................................ 41

2.7.5.2. Evaluación de riesgos ................................................................................................... 43

2.7.5.3. Actividades de control .................................................................................................. 44

2.7.5.4. Sistemas de información .............................................................................................. 45

2.7.5.5. Supervisión del sistema de control - Monitoreo ........................................................... 45

2.7.6. Principios básicos ............................................................................................................. 46

2.8. Relación de la Auditoría Interna y el Control Interno .......................................................... 52

2.9. Código De Ética ................................................................................................................... 52

2.9.1. Introducción ..................................................................................................................... 52

2.9.2. Aplicación Y Cumplimiento ............................................................................................ 53

2.9.3. Principios .......................................................................................................................... 53

2.9.4. Reglas De Conducta ......................................................................................................... 54

x

CAPÍTULO III

3. DIAGNÓSTICO SITUACIONAL

3.1. Microambiente ..................................................................................................................... 56

3.1.1. Análisis de la empresa ...................................................................................................... 56

3.1.1.1. Análisis interno ............................................................................................................ 56

3.1.1.2. Análisis externo ............................................................................................................ 57

3.1.1.3. FODA ........................................................................................................................... 59

3.1.1.4. Matriz EFI .................................................................................................................... 60

3.1.1.5. Matriz EFE ................................................................................................................... 61

3.1.1.6. Matriz de Estrategias .................................................................................................... 62

3.1.1.7. Matriz de Aprovechabilidad ......................................................................................... 65

3.1.1.8. Matriz de Vulnerabilidad ............................................................................................. 66

3.1.2. Análisis de los clientes de la empresa .............................................................................. 67

3.1.3. Análisis de las fuerzas competitivas ................................................................................. 67

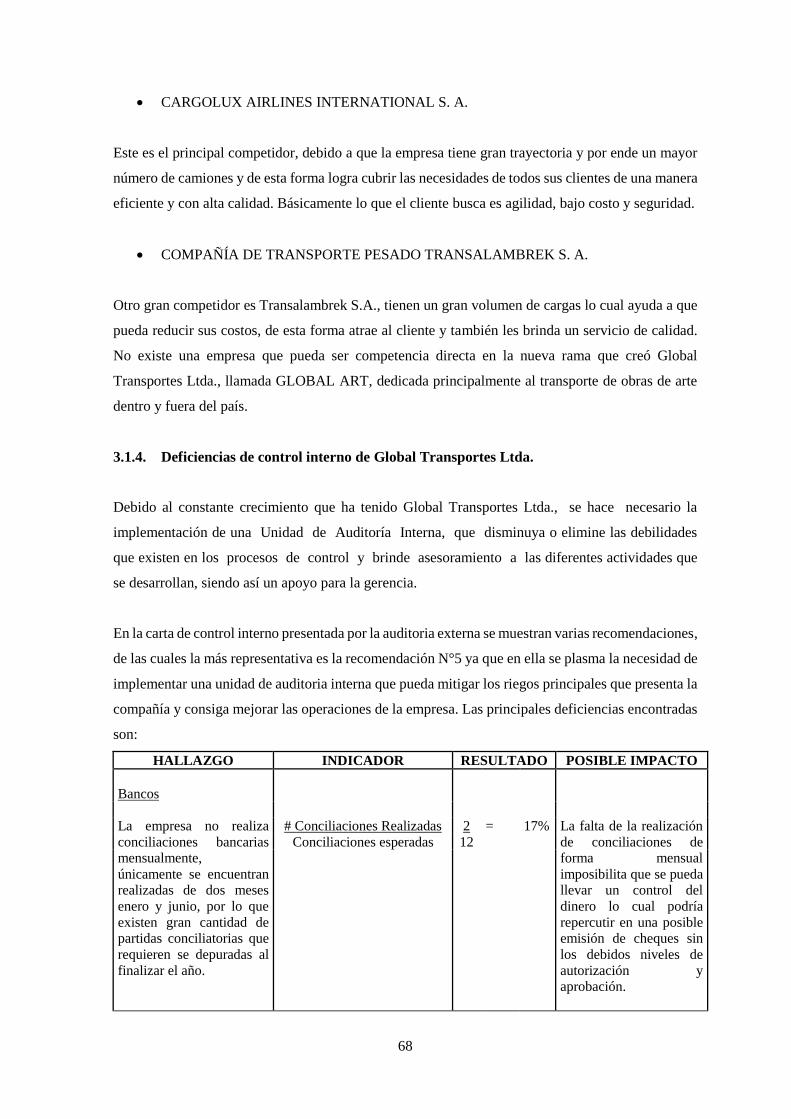

3.1.4. Deficiencias de control interno de Global Transportes Ltda. ........................................... 68

3.2. Macroambiente ..................................................................................................................... 70

3.2.1. Factor Político .................................................................................................................. 70

3.2.2. Factor Social ..................................................................................................................... 71

3.2.3. Factor Tecnológico ........................................................................................................... 73

3.2.4. Factor económico ............................................................................................................. 74

3.2.4.1. Balanza Comercial ....................................................................................................... 74

3.2.4.2. La deuda externa .......................................................................................................... 76

3.2.4.3. Inflación ....................................................................................................................... 77

3.2.4.4. Producto interno bruto .................................................................................................. 78

3.2.4.5. Tasas de interés ............................................................................................................ 79

3.2.4.6. Sueldos y salarios ......................................................................................................... 80

CAPÍTULO IV

4. PROPUESTA PARA LA CREACIÓN DE LA UNIDAD DE AUDITORÍA INTERNA

4.1. Justificación de la propuesta ................................................................................................ 81

4.1.1. Auditoría de los ciclos ...................................................................................................... 81

4.1.1.1. Planificación de Auditoría Interna ............................................................................... 81

Plan de Auditoría .......................................................................................................... 82

4.1.1.2. Evaluación del sistema de control interno .................................................................... 83

xi

Cuestionario de control interno para caja - bancos ...................................................... 83

Resultados de la evaluación del control interno Caja – Bancos ................................... 84

Cuestionario de control interno para compras – pagos ................................................ 85

Resultados de la evaluación del control interno Compras - Pagos ............................... 86

Cuestionario de control interno para ventas - cobros ................................................... 87

Resultados de la evaluación del control interno Ventas - cobros ................................. 88

4.1.1.3. Levantamiento de procesos .......................................................................................... 89

Ciclo de compras – pagos ............................................................................................. 89

Flujograma de compras - pagos.................................................................................... 90

Ciclo de ventas - cobros ............................................................................................... 92

Flujograma de ventas - cobros...................................................................................... 93

4.1.1.4. Evaluación del riesgo ................................................................................................... 95

Ciclo: Tesorería – Efectivo y Equivalentes del Efectivo .............................................. 95

Ciclo: Compras - Pagos ................................................................................................ 96

Ciclo: Ventas - Cobros ................................................................................................. 98

Matriz de Evaluación del Riesgo................................................................................ 100

Matriz de calificación del Riesgo ............................................................................... 103

4.1.1.5. Informe Final de Control Interno ............................................................................... 103

4.2. Aspectos funcionales .......................................................................................................... 106

4.2.1. Disposiciones legales para la creación de la Unidad de Auditoría Interna .................... 106

4.2.2. Misión ............................................................................................................................ 106

4.2.3. Visión ............................................................................................................................. 106

4.2.4. Objetivos ........................................................................................................................ 107

4.2.5. Importancia .................................................................................................................... 107

4.2.6. Políticas de la unidad de Auditoría Interna .................................................................... 108

4.2.7. Organigramas propuestos para la Unidad de Auditoría Interna ..................................... 109

4.2.7.1. Organigrama Estructural ............................................................................................ 110

4.2.7.2. Organigrama Funcional .............................................................................................. 111

4.2.8. Funciones de la Unidad de Auditoría Interna ................................................................. 113

4.2.8.1. Funciones de la Auditoría Interna .............................................................................. 113

4.2.9. Plan General de actividades de Auditoría Interna .......................................................... 114

4.3. Aspectos Logísticos............................................................................................................ 115

4.3.1. Espacio Físico ................................................................................................................ 115

4.3.1.1. Diseño propuesto de la Unidad de Auditoría Interna óptima ..................................... 116

4.3.1.2. Diseño propuesto de la Unidad de Auditoría Interna inicial ...................................... 116

4.4. Aspectos Humanos ............................................................................................................. 117

xii

4.4.1. Costo del Personal .......................................................................................................... 118

4.4.1.1. Costo del Personal óptimo ......................................................................................... 118

4.4.1.2. Costo del Personal inicial ........................................................................................... 119

4.4.2. Funciones de los miembros de Auditoría Interna ........................................................... 119

4.4.2.1. Funciones del equipo óptimo ..................................................................................... 119

Auditor Interno ........................................................................................................... 119

Auditor Supervisor ..................................................................................................... 121

Auditor Junior ............................................................................................................ 122

Experto ....................................................................................................................... 123

4.4.2.2. Funciones del equipo inicial ....................................................................................... 124

Auditor Interno ........................................................................................................... 124

Auditor Junior ............................................................................................................ 125

4.4.3. Requisitos del Personal .................................................................................................. 127

4.4.3.1. Auditor Interno ........................................................................................................... 127

4.4.3.2. Auditor Supervisor ..................................................................................................... 128

4.4.3.3. Auditor Junior ............................................................................................................ 129

4.4.3.4. Experto ....................................................................................................................... 129

4.5. Recursos materiales ............................................................................................................ 130

4.5.1. Suministros de oficina óptimos ...................................................................................... 130

4.5.1.1. Suministros iniciales .................................................................................................. 131

4.5.2. Bienes de larga duración ................................................................................................ 132

4.5.2.1. Bienes óptimos ........................................................................................................... 132

4.5.2.2. Bienes iniciales ........................................................................................................... 132

4.6. Recursos tecnológicos ........................................................................................................ 133

4.6.1. Recurso tecnológico optimo ........................................................................................... 133

4.6.2. Recurso tecnológico inicial ............................................................................................ 134

4.7. Aspectos Financieros.......................................................................................................... 135

4.7.1. Fuente de financiamiento ............................................................................................... 135

4.7.2. Costo total para la creación de la Unidad de Auditoría Interna ..................................... 136

4.7.2.1. Costo total óptimo ...................................................................................................... 136

4.7.2.2. Costo total inicial ....................................................................................................... 137

4.8. Costo - Beneficio ................................................................................................................ 137

4.9. Diseño de los formatos necesarios para la Auditoría Interna ............................................. 139

4.9.1. Fase de Planificación ...................................................................................................... 139

4.9.1.1. Comunicación de inicio de examen ............................................................................ 139

4.9.1.2. Programa de Auditoría ............................................................................................... 141

xiii

4.9.1.3. Cronograma de Actividades ....................................................................................... 142

4.9.2. Fase de Ejecución ........................................................................................................... 143

4.9.2.1. Solicitud de Información ............................................................................................ 144

4.9.2.2. Cuestionario de Control Interno ................................................................................. 145

4.9.2.3. Cédula Sumaria .......................................................................................................... 146

4.9.2.4. Hoja de Hallazgos ...................................................................................................... 147

4.9.3. Fase de Comunicación de Resultados ............................................................................ 148

4.9.3.1. Informe de Auditoría .................................................................................................. 149

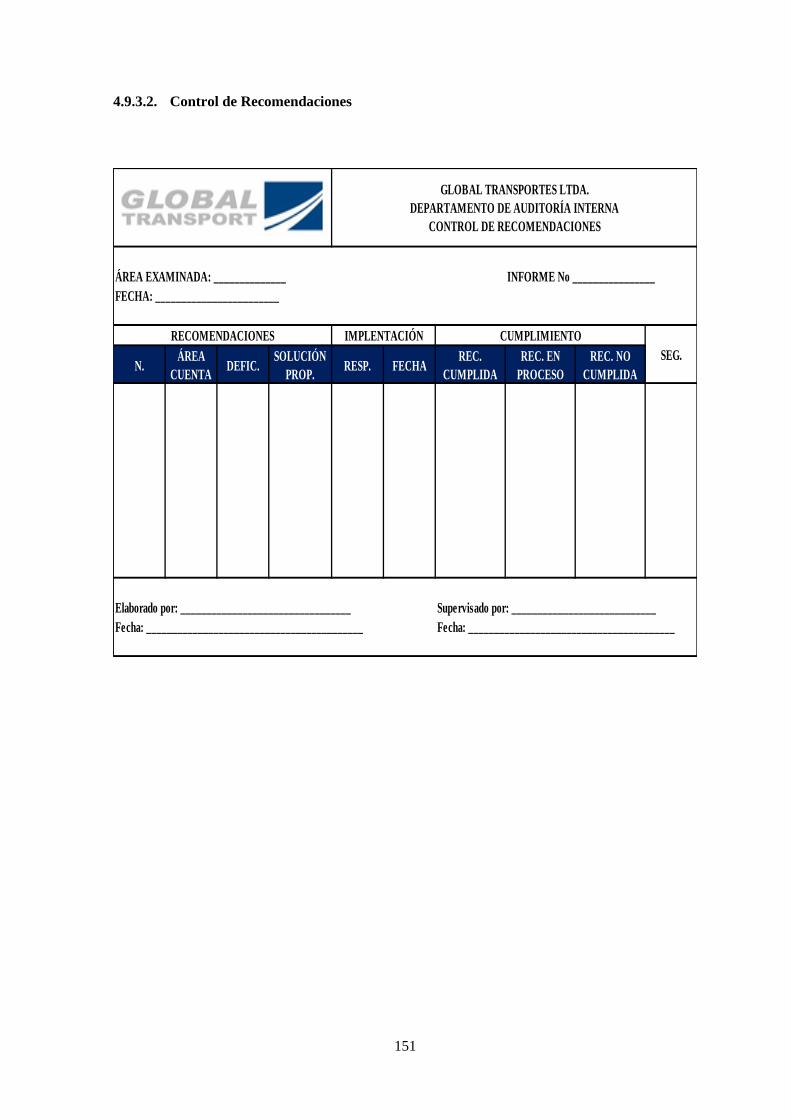

4.9.3.2. Control de Recomendaciones ..................................................................................... 151

4.9.3.3. Seguimiento de Recomendaciones ............................................................................. 153

CAPÍTULO V

5. CONCLUSIONES Y RECOMENDACIONES

5.1. Conclusiones ...................................................................................................................... 154

5.2. Recomendaciones ............................................................................................................... 155

BIBLIOGRAFÍA .......................................................................................................................... 156

ANEXOS ....................................................................................................................................... 159

xiv

LISTA DE FIGURAS

Figura 1.1. Organigrama estructural de la compañía Global Transportes Ltda. .............................. 11

Figura 2.1. Datos de Balanza Comercial .......................................................................................... 75

Figura 2.2. Datos de Deuda Externa ................................................................................................ 76

Figura 2.3. Datos de Inflación .......................................................................................................... 77

Figura 2.4. Datos de Producto Interno Bruto ................................................................................... 78

Figura 2.5. Datos de Tasa de Interés ................................................................................................ 79

Figura 2.6. Datos de Salario Básico Unificado ................................................................................ 80

Figura 4.1 Flujograma del ciclo de compras – pagos ...................................................................... 91

Figura 4.2. Flujograma del ciclo de ventas - cobros ........................................................................ 94

xv

LISTA DE TABLAS

Tabla 2.1. Fortaleza, Oportunidades, Debilidades y Amenazas ....................................................... 59

Tabla 2.2 Matriz EFI (Factores Internos) ......................................................................................... 60

Tabla 2.3. Matriz EFE (Factores externos) ...................................................................................... 61

Tabla 2.4 Matriz de Estrategias ........................................................................................................ 62

Tabla 2.5 Matriz de Aprovechabilidad Oportunidades y Fortalezas ................................................ 65

Tabla 2.6 Matriz de Vulnerabilidad Amenazas y Debilidades ......................................................... 66

Tabla 4.1 Matriz de calificación del Riesgo ................................................................................... 103

Tabla 4.2 Costo del Personal óptimo ............................................................................................. 118

Tabla 4.3 Costo del Personal inicial ............................................................................................... 119

Tabla 4.4 Costo de los suministros óptimos ................................................................................... 131

Tabla 4.5 Costo de los suministros iniciales .................................................................................. 131

Tabla 4.6. Costo los bienes óptimo ................................................................................................ 132

Tabla 4.7. Costo del bienes inicial ................................................................................................. 132

Tabla 4.8. Costo de recurso tecnológico óptimo ............................................................................ 133

Tabla 4.9. Costo de recurso tecnológico inicial ............................................................................. 134

Tabla 4.10. Tabla de amortización del crédito comercial. ............................................................. 135

Tabla 4.11. Costo total para la Unidad de Auditoría Interna óptima ............................................. 136

Tabla 4.12. Costo total para la Unidad de Auditoría Interna inicial ............................................... 137

xvi

RESUMEN EJECUTIVO

PROPUESTA PARA LA CREACIÓN DE LA UNIDAD DE AUDITORÍA INTERNA PARA

LA EMPRESA GLOBAL TRANSPORTES LTDA., UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO

Global Transporte Ltda., es una empresa que pertenece al sector industrial, en los últimos años sus

operaciones han incrementado significativamente, por lo cual es necesario proponer la creación de

una Unidad de Auditoría Interna la cual ayudará a la Alta Gerencia en el control directo y

mejoramiento de las operaciones y le brindará asesoría y apoyo a todas las demás unidades de la

organización. Para la creación de la unidad se realizará un análisis de todos los aspectos importantes

que se deben seguir para que esta pueda ser implementada. Se debe determinar los aspectos

funcionales tales como visión, misión, objetivos y estrategias; los aspectos logísticos, como es el

espacio físico, equipo, materiales y la ubicación; los aspectos humanos para toda la Unidad de

Auditoría Interna; y los aspectos financieros establecidos en un presupuesto general.

PALABRAS CLAVE:

AUDITORÍA INTERNA

CONTROL INTERNO

RIESGOS

PROCEDIMIENTOS

IMPLEMENTACIÓN

UNIDAD

xvii

ABSTRACT

PROSAL FOR THE CREATION OF A UNIT OF INTERNAL AUDIT FOR THE COMPANY

GLOBAL TRANSPORTES LTD., LOCATED IN THE METROPOLITAN DISTRICT OF

QUITO

Global Tranporte Ltd., is a company that belongs to the industrial sector, in recent years they have

increased significantly their operations, so it is necessary to propose the creation of an Internal Audit

unit which will help senior management in the direct control and improvement of operations and will

provide advice and support to all other organizational units. For the creation of the unit an analysis

of all the important aspects that must be followed so that it can be implemented will be made. It

should be determined the functional aspects such as vision, mission, objectives and strategies;

logistics, such as physical space, equipment, materials and location; the human aspects for the entire

Internal Audit Unit; and financial aspects set out in a general budget.

KEYWORDS:

INTERNAL AUDIT

INTERNAT CONTROL RISKS

PROCEDURES

IMPLEMENTATION

INTERNAL AUDIT UNIT

1

INTRODUCCIÓN

Global Transportes Ltda., es una empresa que se dedica a la mudanza dentro y fuera del país. La

compañía ofrece al cliente un servicio seguro y eficiente tanto para las personas naturales como para

las empresas nacionales e internacionales. Su objetivo principal es mantener relaciones duraderas

con sus clientes y ser líder en el ramo del transporte de obras de arte.

El presente trabajo está estructurado por cinco capítulos, los cuales se resumen a continuación:

En el primer capítulo se describe de forma general la empresa a investigar, en donde se presenta la

misión, visión, objetivos, los organigramas que posee la empresa, valores y los servicios que presta.

Se encuentran los aspectos más significativos de la compañía para lograr un entendimiento de su

razón de ser.

En el segundo capítulo abarca el marco teórico de la Auditoría Interna con el objetivo de establecer

su concepto, objetivos, etapas a ser ejecutadas, los riesgos que se pueden presentar, los controles

que se puede aplicar, la normativa y las funciones administrativas y operativas de la unidad de

auditoría. Por otro lado también se conoce las decisiones principales del control interno y cada uno

de sus componentes.

En el tercero capítulo se describe el macroambiente tomando en cuenta los principales factores:

político, social, tecnológico y económica; y el microambiente relacionado con el análisis FODA.

En el cuarto capítulo se desarrolla la propuesta para la creación de la Unidad de Auditoría Interna.

En el cual se desarrolla la justificación para la creación de la unidad y se describen todos los aspectos

necesarios para la creación como son: aspectos funcionales, aspectos logísticos, aspectos humanos y

los aspectos financieros.

En el quinto capítulo se desarrollan las conclusiones y recomendaciones como resultado del presente

trabajo.

2

PROBLEMA

La Compañía ha experimentado un crecimiento considerable de sus operaciones en los últimos años

dando lugar a que en el año 2012 supere el US$1,000.000.00 en sus activos totales del ejercicio, este

crecimiento viene acompañado de la necesidad de la implementación de un departamento de

auditoría interna debido a que el crecimiento en volumen y operaciones imposibilita que la dirección

pueda llevar a cabo un control directo de las operaciones como lo venía realizando anteriormente.

JUSTIFICACIÓN

La aplicación de la auditoría interna es uno de los medios de control de que se vale la gerencia para

la evaluación de los resultados obtenidos así como proporcionar la certeza de que los planes y las

operaciones están funcionando de acuerdo a la forma en que la administración lo planificó, además

aporta un elemento para mejorar el proceso en toda organización.

Global Transportes Ltda., no cuenta con una unidad de auditoría interna por lo que se presentará la

propuesta de la creación de la misma, así como un manual de descripción de puestos y funciones,

procedimientos y programas de auditoría interna con la finalidad de brindar asesoría, a la empresa

en el manejo de las operaciones, que le garantice a la gerencia que los procedimientos de control

interno se está llevando de acuerdo a las normas y políticas establecidas.

Se debe tomar en cuenta la importancia que tiene para Global Transportes Ltda. contar con dicho

departamento, debido a que esta constituye un factor aliado de la alta jefatura de la entidad, y vela

por la garantía de una correcta administración, uso y control de los recursos humanos, materiales y

financieros de la Compañía.

OBJETIVO

Diseñar la propuesta para la creación de la unidad de auditoría interna para la Empresa Global

Transportes Ltda., ubicada en el Distrito Metropolitano de Quito para un mejoramiento del control

interno de las operaciones, previniendo los errores, fraudes y garantizando la salvaguarda de los

activos y patrimonio de la Empresa.

3

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1. Antecedentes

El transporte de carga es un servicio muy solicitado. En la actualidad se ha incrementado el uso de

transporte de carga liviana y pesada, este servicio es requerido por el sector productivo debido a que

contribuye al desarrollo económico y financiero de las empresas productoras. En un mundo

globalizado como el de ahora y con el incremento de competidores potenciales en el mercado, Global

Transportes Ltda., debe estar preparada para poder enfrentar grandes retos y lograr el liderazgo en la

industria del transporte. Global Transportes Ltda., ofrece servicios de primera calidad como por

ejemplo el manejo de Obras de Arte, para ello se creó Global Art sus actividades iniciaron en 1996

y desde entonces ha manejado los más importantes proyectos y exposiciones que se han desarrollado

en Ecuador. Siempre se mantiene innovando, creando fuentes de empleo y por supuesto no ha dejado

de lado la responsabilidad social empresarial.

Debido al incremento que Global Transportes ha tenido en su actividad económica en los últimos

años, es necesario que se implemente una Unidad de Auditoría Interna para tener un mejor control

de toda la organización, tanto en el recurso humano como en el económico. En el año 2012 la empresa

superó los USD.1.000.000 (un millón de dólares), en activos este es el monto mínimo para ser

sometida a Auditoría Externa según como lo estable el artículo 318 de la Ley de Compañías.

1.2. Reseña histórica

El 22 de mayo de 1971 se constituyó la compañía de responsabilidad limitada la cual se denominó

Global Transporte Ltda., y se encuentra ubicada en la ciudad de Quito. La compañía puede establecer

sucursales en cualquier parte del ecuador o del exterior, actualmente tienen una sucursal en

Guayaquil y existe un proyecto para la creación de otra sucursal en la ciudad de Cuenca. Global

Transporte Ltda., nació como una empresa familiar y la vigencia de la compañía es de cincuenta años

desde la fecha de su inscripción en el Registro Mercantil. En el inicio de las actividades de Global

estaba compuesto por dos socios Max Olsan y James Beckman los dos ciudadanos norteamericanos,

y fueron renovados en el año 1998.

4

Actualmente el Presidente de la compañía es el Sr. Calero Acosta Pablo Oswaldo, el mismo también

es administrador de la empresa Bienesconsulart S.A., de nacionalidad ecuatoriana, por otro lado el

Gerente General es el Sr. Muller Geritzlehner Gerhard August de nacionalidad alemana. Tanto el Sr.

Calero como el Sr. Muller han sido presidente y Gerente General, desde el 01 de mayo de 1998.

El objetivo de la compañía es principalmente la venta de servicios de mudanza dentro y fuera del

ecuador. Global Transportes es responsable del traslado de las obras de arte tanto dentro como fuera

del país. Por otro lado el capital social con el que se constituyó fue de cincuenta mil sucres divididos

en participaciones de mil sucres cada una, la última vez que se realizó un aumentó en el capital fue

en marzo de 2009 y por un valor de USD. 50.000 (cincuenta mil dólares).

Con el paso del tiempo Global Transportes Ltda., siempre se ha mantenido a la vanguardia,

mejorando sus servicios y creando una rama nueva enfocada al traslado seguro de obras de arte que

se envían al exterior para exposiciones, no importa cuál es el país al que va dirigido, Global lo hace

posible. A este nuevo servicio lo ha denominado Global Art.

1.3. Base legal

LEY DE COMPAÑÍAS

Según la Ley de Compañías expedida por la Superintendencia de Compañías sección V artículo 96,

cita:

“El principio de existencia de esta especie de compañía es la fecha de inscripción del contrato

social en el Registro Mercantil”. Como se muestra en la constitución de la empresa la existencia de

la misma será por cincuenta años desde su inscripción en el Registro Mercantil.

La empresa se encuentra sujeta a la normativa de la Superintendencia de Compañías, uno de los

principales motivos es debido a que en el año 2012 supero los montos mínimos para ser sometida a

Auditoría Externa.

En el Ecuador las empresas obligadas a someter sus Estados Financieros a Auditoría Externa están

normados por la Superintendencia de Compañías, de acuerdo a la Ley de Compañías sección IX De

“la Auditoría Externa” en el artículo 318 y modificado por RESOLUCIÓN No. 02.Q.ICI.0012 en

NORMAS SOBRE MONTOS MÍNIMOS DE ACTIVOS EN LOS CASOS DE AUDITORÍA

EXTERNA OBLIGATORIA

5

"Art. 1.- Están obligadas a someter sus estados financieros anuales al dictamen de Auditoría Externa

las compañías nacionales, sucursales de compañías o empresas organizadas como personas jurídicas

que se hubieran establecido en el país y asociaciones que a continuación se precisan:

a) Las compañías nacionales de economía mixta y anónima con participación de personas jurídicas de

derecho público o de derecho privado con finalidad social o pública, cuyos activos excedan de USD.

100.000, dólares de los Estados Unidos de América;

b) Las sucursales de compañías o empresas extranjeras organizadas como personas jurídicas que se

hubieran establecido en el Ecuador y las asociaciones que éstas formen entre sí o con compañías

nacionales, siempre que los activos excedan los USD. 100.000, dólares de los Estados Unidos de

América; y,

c) Las compañías nacionales anónimas, en comandita por acciones y de responsabilidad limitada,

cuyos montos de activos excedan el USD. 1000.000.00 de dólares de los Estados Unidos de América.

(Superintendencia de Compañias, 2002)

Global transportes Ltda., se encuentra sujeta a esta Ley, como se menciona anteriormente la empresa

superó el valor establecido por lo cual debe someter a sus estado financieros al dictamen de Auditoría

Externa y esto debe realizarlo anualmente.

La implementación de la Unidad de Auditoría Interna ayudará a crear un mejoramiento continuo de

los procesos que se desarrollan el Global Transportes Ltda., facilitando de esa manera el trabajo de

Auditoría Externa. Por otro lado la empresa está en la obligación de subir a la plataforma de la

Superintendencia el juego completo de balances los cuales son: Estado de Situación Financiera,

Estado de Resultados Integral, Estado de cambio del Patrimonio, Estado de Flujo del efectivo y las

Notas Explicativas.

LEY DE RÉGIMEN TRIBUTARIO INTERNO

Esta Ley es aplicada a todas las empresas, Global debe dar cumplimiento al pago de los impuestos

tantos los administrados por el Servicio de Rentas Internas (S.R.I.) y los administrados por el Servicio

Nacional de Aduanas del Ecuador que son de carácter obligatorio.

Global Transportes Ltda., por ser agente de retención debe declarar el impuesto al valor agregado

esto lo realiza de forma mensual, junto con el pago de las retenciones en la fuente y también el

impuesto a la renta que se lo realiza de forma anual. Si la compañía cumple con todas las obligaciones

que se detallan en esta Ley se evitaran problemas y un pago innecesario de intereses y multas.

6

LEY ORGÁNICA DE TRANSPORTE TERRESTRE, TRÁNSITO Y SEGURIDAD VIAL

Esta Ley tiene como objetivo principal el controlar el tránsito y el transporte terrestre, también se

encarga de controlar la contaminación ambiental y el ruido producido por los vehículos. Dicha Ley

da a conocer las señalizaciones del tránsito, el uso de vías y medios de transporte terrestre, las

disposiciones para los peatones y conductores, entre otras funciones.

El transporte terrestre sirve para que puedan movilizarse las personas o los bienes de un lugar a otro,

mediante un transporte público o privado con mayor comodidad bajo condiciones apropiadas de

seguridad para los usuarios, toda violación será sancionada de acuerdo al Reglamento de esta Ley.

Esta Ley se aplica a Global Transportes Ltda., debido a que es una empresa de transporte tanto de

carga liviana como de carga pesada que se traslada a diferentes sitios del país y del exterior.

CÓDIGO DE TRABAJO

Mediante este Código se regulan las relaciones laborales entre el trabajador y el empleador, se

determina las clases de contratos tanto para las empresas públicas como para las empresas privadas.

Este Código nos muestra cuales son las funciones del empleador y también los deberes y derechos

del trabajador.

La empresa Global Transportes Ltda., aplica este Código para mantener en regla las relaciones

laborales con sus trabajadores y evitarse problemas con el ente regulador que es el Ministerio de

Relaciones Laborales. Todos los trabajadores actualmente están sujetos a contratos a plazo fijo, a

partir de mayo de 2015 se eliminan los contratos a plazo fijo y se aplicarán contratos a plazo

indefinido esto es con el fin de que exista estabilidad laboral en el país. Este contrato de igual forma

como con el de plazo fijo estará dentro del mismo los noventa (90) días de prueba.

LEY DE COMERCIO EXTERIOR E INVERSIÓN

Esta Ley incrementa la competitividad de la economía ecuatoriana, ya que integra la economía

nacional con la internacional en el comercio de bienes, servicio y tecnología, es decir que promueve

el comercio exterior y la inversión directa y con ello contribuye al incremento del bienestar de la

población ecuatoriana.

La empresa Global Transporte Ltda., se sujeta a esta Ley ya que presta servicios de mudanza tanto

nacional como internacional inbound (entrante) y outbound (saliente). Y es preciso conocer esta Ley

para evitar futuros problemas con el organismo de control correspondiente.

7

LEY DE SEGURIDAD SOCIAL

De acuerdo a esta Ley las personas que son beneficiarios de la protección del Seguro General

Obligatorio son todas las personas que perciben ingresos por la prestación de un servicio intelectual

o físico.

El objetivo de esta Ley es proteger a los empleados que laboran en la empresa ya sean estas públicas

o privadas y puedan beneficiarse de la atención médica, jubilación, pensión por discapacidad, entre

otros beneficios.

Global Transportes Ltda., debe cumplir con todo lo que se estipula en la Ley de Seguridad Social, el

pago a tiempo de todos los beneficios de ley tales como: décimo tercero, décimo cuarto, fondos de

reserva y aportes, de todos los empleados o colaboradores de la empresa, estos beneficios son

irrenunciables e intransferibles. Si la empresa no cumple con los lineamientos se verá sometido a

multas y juicios innecesarios.

Organismos de control

SUPERINTENDENCIA DE COMPAÑÍAS

La superintendencia de Compañías tiene como fin apoyar al desarrollo del sector de la economía y

con ello lograr un mejor futuro para las compañías, socios, empresarios e inversionistas.

Desde el año 2014 Global Transportes Ltda., debe presentar el informe del auditor externo ya que se

sujeta a los montos establecidos para este fin. La compañía está vigilada y controlada por este ente

para el correcto funcionamiento de la compañía en este caso de responsabilidad limitada.

AGENCIA NACIONAL DE TRANSITO

El fin principal de la Agencia Nacional de Transito es el controlar el transporte terrestre, tránsito y

la seguridad vial en el país. Se preocupa por el cuidado del medio ambiente evitando la

contaminación y se asegura de que el servicio que se preste sea de calidad y brinde seguridad a todos

los ciudadanos.

Global Transportes Ltda., se encuentra sujeta a este organismo ya que es una empresa netamente de

servicio de transporte de carga liviana y pesada por lo cual debe cumplir todo lo que se estipula en

la Ley de Transporte Terrestre, en donde se describe los requerimientos y obligaciones que debe

cumplir.

8

SERVICIO DE RENTAS INTERNAS

El Servicio de Rentas Internas tiene la responsabilidad de recaudar los tributos, es decir, es un

organismo fiscal recaudar de impuestos que están establecidos en la ley, con ello existe un control

adecuado y se evita que las personas y las empresas evadan dichos impuestos debido a que en el país

no existe una cultura tributaria. El S.R.I. siempre está a la mira de la búsqueda continua para beneficio

de todo el país. Por esta razón el slogan que identifica a este organismo es “SRI le hace bien al país”.

Global Transportes Ltda., está controlada por el Servicio de Rentas Internas para el cumplimiento

oportuno de los impuestos a los que se encuentra sujeto, entre los cuales se encuentran: impuesto al

valor agregado el cual se lo presenta mensualmente, el impuesto a la renta el cual se lo presenta

anualmente. La empresa los cumple a cabalidad para evitar sanciones legales, penales o económicas

con la administración tributaria.

SERVICIO NACIONAL DE ADUANAS DEL ECUADOR

El fin principal de este organismo es el control del Comercio Exterior, vigila las compras que se

realizan en el exterior que estas sean legítimas, es decir, que no se haya evadido los impuestos lo cual

sirve para evitar que el contrabando crezca en el país, ya que si no existiera este control se estaría

perjudicando al fisco y por ende a todos los ciudadanos debido a que el dinero recaudado por

impuestos se los invierte en el bienestar de todos los ecuatorianos.

Global Transportes Ltda., como una empresa de mudanzas nacional e internacional, responsable del

manejo de las obras de arte tanto las que entran al país así como el arte que sale, debe cumplir con

todas las obligaciones que son requeridas por este organismo y de esta manera no lesionar los

intereses del fisco.

1.4. Misión

La misión de Global Transportes Ltda., se encuentra basada en el bienestar de sus clientes, los

problemas de los clientes también son problemas de Global Transportes, todo en relación con la

mudanza nacional e internacional.

“Brindar un servicio personalizado a nuestros clientes con calidad y eficiencia, considerando el

trabajo terminado únicamente cuando el cliente quede totalmente satisfecho”. (Global Transportes

Ltda., 2000)

9

1.5. Visión

La visión de Global Transportes Ltda., va enfocada a ser pionera en el mercado, ser la que lidere el

mercado en lo que respecta a mudanzas nacionales e internacionales.

“Ser una empresa sólida y reconocida por sus excelentes niveles de servicio, conservando el liderazgo

en el mercado nacional y un alto reconocimiento a nivel internacional para el año 2018”. (Global

Transportes Ltda., 2000)

1.6. Objetivos de la empresa

Los objetivos principales de la empresa Global Transportes Ltda., son los siguientes:

Mantener relaciones duraderas con los clientes, creando un vínculo entre la relación cliente

y empresa.

Lograr que el talento humano desarrolle un sentido de responsabilidad, pertenencia en la

organización, respeto hacia los clientes y honestidad.

Ofrecer servicios de calidad dentro y fuera del país, siempre brindando un servicio con valor

agregado.

Liderar el mercado en cuanto al manejo de exposiciones de arte tanto inbound (del extranjero

hasta el Ecuador) y outbound (del Ecuador hacia otros países), con un manejo adecuado y

asegurando el bienestar de los mismos.

1.7. Organigrama

1.7.1. Definición

“Organigrama es la representación gráfica de la estructura formal de autoridad y de la división

especializada del trabajo de una organización por niveles jerárquicos”. (Hernández Orozco, 2007,

pág. 87)

Es una representación gráfica de los distintos niveles jerárquicos de una organización, este puede

incluir los nombres del personal responsable de cada unidad. Y con el paso del tiempo este gráfico

10

puede cambiar, por lo cual el organigrama debe mantenerse actualizado con cada cambio que se

realice para que de esta forma se ofrezca la información necesaria y que sea de fácil comprensión.

1.7.2. Clasificación

Los organigramas se clasifican básicamente en estructural, funcional y posicional, los cuales se

describe con más detalle a continuación:

1.7.2.1. Organigrama estructural

“Representación esquemática de la estructura formal de la empresa, donde se destaca jerarquías,

cargos y líneas de comunicación y presenta una visión inmediata y resumida de la forma de

distribución de la misma”. (Thompson, 2009)

Este organigrama consta de varios rectángulos en donde se describir los puestos o funciones y al

mismo tiempo están conectados por líneas las cuales indican la jerarquía de los empleados y con ello

determinar el grado de responsabilidad y autoridad.

11

Nota: Este organigrama estará sometido a modificaciones, por la propuesta presentada en el

capítulo IV.

ORGANIGRAMA ESTRUCTURAL ACTUAL

JUNTA GENERAL DE ACCIONISTAS

GERENTE

DEPARTAMENTO FINANCIERO

DEPARTAMENTO DE OPERACIONES

DEPARTAMENTO DE LOGISTICA

ENTREGA Y DISTRIBUCIÓN

TRANSPORTE

PLANIFICACION Y CONTROL

CONTRATACIÓN DE PERSONAL

FACTURACIÓN Y COBRANZA

CONTABILIDAD

PRESIDENTE

Figura 1.1. Organigrama estructural de la compañía Global Transportes Ltda. En

“Estatuto Orgánico de interno” por: Global Transportes Ltda., 2008, p. 10

12

1.7.2.2. Organigrama Funcional

“Se define como una representación gráfica que incluye las principales funciones que tienen

asignadas cada jerarquía, además de las unidades y sus interrelaciones”. (Enriquez, 2004, pág. 272)

En el organigrama funcional consta específicamente la responsabilidades que tienen cada empleado,

este organigrama es de mucha utilidad ya que se puede conocer la organización de una forma general.

Global Transportes Ltda., no tiene establecido un organigrama funcional de una manera formal para

cada unidad, pero dichas funciones las conocen y las realizan los responsables de cada unidad.

Funciones:

Junta General de Accionistas

Conocer y aprobar los Estados Financieros en su conjunto los cuales son: Estado de

Situación Financiera, Estado de Resultados Integral, Estado de Flujo de Efectivo, el

Estado de Cambio del Patrimonio y las Notas Aclaratorias.

Elegir al Presidente y Gerente General y posterior a ello conocer y resolver la

renuncia o remoción.

Aprobar el Plan Operativo Anual.

Conocer y aprobar los reglamentos institucionales ya sean esto económico o

financieros.

Evaluar los resultados obtenidos y realizar ajustes si fuera necesario, esto les servirá

para la toma de decisiones.

Presidente

Administrar los recursos humanos, económicos y financieros y llevar acabo lo

establecido por la Junta General de Accionistas.

Realizar evaluaciones continuas para verificar el cumplimiento de las funciones de

cada unidad.

13

Deberá cumplir y hacer cumplir el reglamento interno establecido para toda la

organización.

Convocar a reuniones de la Junta General de Accionistas cuando fuera necesario.

Representar a la Junta General de Accionistas.

Asegurar que los registros se estén llevando correctamente.

Gerente General

Es el representante legal de la compañía.

Lleva a cabo las decisiones tomadas por la Junta de Accionistas.

Lidera la gestión estratégica de la empresa.

Define políticas para la administración.

Presenta a la junta de accionista los Estados Financieros.

Crea y mantiene buenas relaciones con los clientes y proveedores.

Vela por el cumplimiento de los objetivos y de las normas empresariales.

Secretaria

Administra los elementos físicos de la oficina.

Es la mano derecha del Gerente General.

Tramita las solicitudes de información y sugerencia.

Responsable de la recepción, y distribución de la correspondencia de la Gerencia.

Custodia los documentos legales de la empresa.

14

Atención diaria de la agenda de la Gerencia.

Custodia la caja chica de la empresa y es la encargada de la reposición o disminución

del fondo.

Unidad Financiera

Contador General

Elaboración de los registros contables, registro de clientes, proveedores y registro

de nómina.

Responsable de la elaboración de los Estados Financieros.

Análisis de los Estados Financieros para la presentación a la Junta de Accionistas.

Informar sobre las novedades encontradas en el análisis de los Estados Financieros.

Facturación y cobranzas

Formular el plan de ingresos de ventas y el presupuesto para el pago a los

proveedores, empleados, y todos los gastos necesario que la empresa debe cubrir.

Realizar la facturación y la cobranza de la empresa.

Ejecutar y cumplir el correcto uso de las normas de las tarifas establecidas por la

empresa.

Unidad de Logística

Entrega y distribución

Determinar las rutas por las cuales se ha de entregar de una manera segura la

mudanza de los clientes.

15

Informar cualquier inconveniente que se presente en el transcurso de la entrega de

la mudanza.

Supervisar y evaluar las actividades de las personas que tiene a su cargo.

Bodeguero

Encargado de la custodia de la mudanza que se encuentra en la bodega hasta su

debido despacho y entrega al cliente.

Notifica los inconvenientes encontrados al momento de montaje y desmontaje de la

mudanza.

Unidad de Operaciones

Planificación y Control

Propone a la Gerencia programas para mejorar la gestión de la empresa.

Verificar el cumplimiento de las metas a corto o largo plazo.

Efectúa el seguimiento a todo el personal de la empresa para determinar sesgos o

desviaciones en el trabajo.

Contratación de Personal

Selecciona el personal idóneo para ocupar un determinado puesto en la empresa.

Realiza capacitaciones para el nuevo personal.

Da seguimiento al trabajo que realizara el nuevo personal.

Dar a conocer que existe un puesto vacante.

16

1.7.2.3. Organigrama Posicional

“El orgánico posicional, recoge los nombres de las personas que pertenecen a cada uno de los niveles

estructurales y funcionales”. (Ramos, 2007, pág. 61)

Este organigrama nos muestra las plazas o puesto del personal; Global Transportes Ltda., no cuentan

con un organigrama de este tipo.

1.8. Valores

“Los valores son irreales, reales, inmutables, hay ideas platónicas, elementos supraterrenales, ideales,

estados mentales, así como cualidades”. (Cardona, 2000, pág. 35)

Los valores institucionales caracterizan a la compañía para que el recurso humano lo aplique día a

día, esto ayuda a superar obstáculos y mejorar el desempeño del personal, por eso Global Transportes

Ltda., ha determinado cuales son los valores más importantes que los colaboradores de la compañía

deben conocer y aplicar en su diario vivir, los cuales son:

Pertenencia en la organización

“Pertenencia es el hecho o la circunstancia de formar parte de un conjunto, ya sea un grupo, una

comunidad, una organización, una institución”. (Chaparro, 2006, pág. 92)

El talento humano debe sentirse parte de la organización y formar un solo cuerpo, con esto se logrará

brindar el mejor servicio a los clientes y que el personal no trabaje por obligación sino con gusto.

Responsabilidad

“Capacidad de reconocer y aceptar las consecuencias de un hecho realizado dentro de las atribuciones

de un puesto de trabajo o fuera de ellas”. (Instituto de Auditores Internos de Ecuador, 2005)

Se refiere al cumplimiento de los deberes y a lograr todos los objetivos planteados por la empresa de

una forma eficiente y aceptando nuevos retos. Siempre brindando valor agregado al trabajo que se

realiza.

17

Honestidad

“La honestidad es un valor propio de los seres humanos que tiene una estrecha relación con los

principios de verdad y justicia y con la integridad moral. Una persona honesta es aquella que procura

siempre anteponer la verdad en sus pensamientos, expresiones y acciones”. (Instituto de Auditores

Internos de Ecuador, 2005)

Todos los trabajadores deben demostrar este valor en todas las actividades que realicen ya sea con

los clientes o los proveedores y de esta manera mostrar la transparencia de su trabajo y que no corra

peligro la integridad y reputación de la empresa Global Transportes Ltda.

Respeto

“Capacidad para dar a los otros y a uno mismo, un trato digno, franco y tolerante y comportarse de

acuerdo con los valores morales, las buenas costumbres y las buenas prácticas profesionales, para

actuar con seguridad y congruencia entre el decir y el hacer. Implica la capacidad para construir

relaciones cálidas y duraderas basadas en una conducta honesta y veraz”. (Alles, 2012, pág. 359)

Cuidar del espacio y tiempo de los demás, sin invadir su privacidad, este valor es importante ya que

permite la armonía en las relaciones sociales y empresariales.

Global Transportes considera que todos los valores son importantes en una organización pero

únicamente aplica estos, debido a que son los pilares de la organización.

1.9. Servicios que presta

Los servicios que presta Global Transportes Ltda., son los siguientes:

1. Mudanzas locales e interprovinciales: El servicio comprende empaque de todos los artículos de

cocina, adornos, ropa en cajas o roperos, juguetes, electrodomésticos, cuadros, muebles

delicados, libros y similares. Los bienes antes mencionados serán debidamente protegidos con

frazadas y materiales adecuados para su traslado seguro. El transporte tanto en la cuidad como

en la provincia, se realiza en camiones de Global Transportes Ltda., una vez hecho el traslado

nuestro personal se encarga de desembalar los bienes y acondicionarlos en sus lugares

respectivos, dejando la casa limpia de residuos y materiales.

18

2. Mudanzas internacionales – empaque de entrada: La persona responsable de importaciones está

encargada del monitoreo de la mudanza desde el país de origen hasta la descarga en su residencia

en cualquier parte de nuestro país.

Dentro de este proceso contempla los siguientes servicios:

2.1. Trámite aduanero

2.2. Transporte de su menaje desde el Puerto Marítimo hasta la nueva residencia.

2.3. Descarga y desempaque

2.4. Retiro del material usado

2.5. Retorno del contenedor vacío al Puerto.

3. Mudanzas internacionales – empaque de salida: La unidad de exportaciones está encargado de

la logística de la mudanza desde el momento en que el personal inicia el empaque y embalaje

en la residencia en Ecuador hasta la entrega en la nueva residencia en el lugar de destino

(Servicio Puerta-a-Puerta) o llegada de la carga al aeropuerto/puerto de destino (Servicio Puerta-

a-Puerto).

4. Mudanza tecnológica: Este nuevo servicio tiene como objetivo cubrir las necesidades de

mudanza en cuanto a tecnología se refiere. Trabajan con especialistas en Mudanzas

Empresariales y traslados de oficinas , de Computadoras PCS, de Data Centers o Centros de

Cómputos, reubicación de equipos de telefonía, dispositivos de Red y todo elemento de

informática que precise ser mudado a otras oficinas o domicilios.

El traslado de servidores es siempre una tarea crítica dentro de una empresa. Abordarlo de

manera correcta disminuirá los riesgos de fallos en servidores, “Downtime”, además del riesgo

que siempre genera el mover servidores de una ubicación a otra. Esto le permitirá entre otras

cosas:

Disminuir los riesgos de fallos en la red.

Disminuir el “downtime” generado por el cambio en la red.

19

Minimizar el impacto sobre usuarios de la red.

Priorizar los procesos (servidores) críticos del negocio.

Contar con la posibilidad de realizar pruebas de traslados en espacios reducidos y/o con un

bajo impacto potencial.

Ingenieros, técnicos certificados y operarios especializados se ocuparán de proyectar, dirigir,

coordinar y efectuar su traslado o reubicación para que la misma sea 100% exitosas en los

tiempos pre fijados.

Manejo de exposiciones de arte: Global Art inició sus actividades en 1996 y desde entonces

ha manejado los más importantes proyectos especiales y exposiciones que se han

desarrollado en Ecuador, de los cuales los más representativos son:

Exposición “Cumbre de las Américas”, Lima, Perú, 1998

Exposición “Barroco en Imágenes”, Ámsterdam, Holanda, 1999

Exposición “Picasso Grabador en los Fondos del Museo Nacional Centro de Arte Reina Sofía

– Ministerio de Educación, Cultura y Deporte de España, Ecuador, 2003

Exposición “Jesús Rafael Soto” – Galerie Nacionale du Jeu de Paume Registrar – París,

Francia, 2003

Exposición “Obras Contemporáneas”, Bogotá, Colombia, 2004

Exposición “Fundación de Guayaquil”, Bogotá, Colombia, 2005

Exposición “Darío Álvarez Basso”, Quito, Ecuador, 2005

Exposición “Botero” – Museo de la Ciudad, Quito, 2005

Exposición “Ecuador, Tradición y Modernidad”, Madrid, España, 2007

Exposición “Guayasamín USA”, Nashville, 2008. (Global Transportes Ltda., 2000)

20

5. Bodegaje: Las bodegas han sido especialmente diseñadas para almacenar los enseres a guardar

por cortos o largos periodos. Los niveles de temperatura y humedad de la ciudad de Quito son

ideales para almacenar menaje de casa. El embarque queda acomodado en cajones totalmente

sellados cuyas dimensiones se adapten a las necesidades de cada cliente, el mismo que podrá

tener acceso para entregas y retiros parciales. Cuentan con bodegas cubiertas de 1.825 m2

equipada con monitoreo y censores electrónicos. El sistema cuenta con seguridad física las 24

horas. Nuestro servicio comprende el embalaje en la residencia de la totalidad de los enseres a

guardar, Global Transport no aceptará los bultos que no hayan sido embalados por su propio

personal.

6. Madera certificada: Global cuenta con el certificado EC-P-017-HT-SESA, otorgado por el

Servicio Ecuatoriano de Sanidad Agropecuaria, el mismo que califica la construcción de

embalajes con madera certificada en cumplimiento con la Norma Internacional FAO-NIMF No.

15.

21

CAPÍTULO II

2. MARCO TEÓRICO

2.1. Auditoría Interna

2.1.1. Antecedentes de la Auditoría

La Auditoría Interna es una de las funciones más sobresalientes dentro del ambiente y estructura de

control interno de las organizaciones empresariales ya sean estas públicas o privadas.

La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta,

concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una

organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinario para evaluar

y mejorar la efectividad de los procesos de gestión, control y dirección.

2.1.2. Definición de la Auditoría Interna

La definición de Auditoría Interna es: “Este servicio es proporcionado de forma interna en la empresa

y es diferente al de la función de la Auditoría Externa. Años atrás el IIA estuvo tentado de considerar

el hecho de cambiar el nombre de Auditoría Interna para reflejar el enfoque moderno y crecimiento

profesional. Pero no se consiguió una alternativa y la idea se dejó de lado” (Spencer, 2007, pág. 27)

La Auditoría Interna es una actividad independiente y objetiva de supervisión y consultoría diseñada

para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir

sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de

los procesos de gestión de riesgos, control y gobierno. La Auditoría Interna es un catalizador para

mejorar los controles de gobierno de la organización, gestión y administración de riesgos,

proporcionando una visión y recomendaciones basadas en el análisis y la evaluación de los datos y

procesos de negocio. Con el compromiso con la integridad y la rendición de cuentas, la auditoría

interna proporciona valor a los órganos rectores y la administración superior como una fuente objetiva

de asesoramiento independiente. Profesionales llamados auditores internos son empleados por las

organizaciones para llevar a cabo la actividad de Auditoría Interna. (Enciclopedia Financiera,

2009)

22

La Auditoría Interna asegura que los controles de una organización sean los adecuados para mitigar

riesgos y que de esta forma los objetivos de la organización se cumplan a cabalidad. Por lo cual la

Auditoría Interna es creada para agregar valor agregado y de esta forma mejorar continuamente los

procesos de la organización, es muy importante que en toda organización se mantenga una revisión

regular para detectar posibles errores y poder corregirlos a tiempo.

2.1.3. Alcance de la Auditoría Interna

“El alcance de la Auditoría Interna dentro de una organización es amplia y puede incluir temas como

la gobernanza de la organización, gestión de riesgos y controles de gestión sobre: la

eficiencia/eficacia de las operaciones (incluyendo la protección de los activos), la fiabilidad de la

información financiera y de gestión, y el cumplimiento de leyes y reglamentos.

La Auditoría Interna también puede implicar la realización de auditorías de fraude proactivo para

identificar actos potencialmente fraudulentos, participar en investigaciones de fraude bajo la

dirección de profesionales de investigación de fraudes, y la realización de auditorías de fraude

investigación posterior para identificar fallos de control y establecer la pérdida financiera”.

(Enciclopedia Financiera, 2009)

2.1.4. Etapas de la Auditoría Interna

En la Auditoría Interna se presenta cuatro etapas importantes y son las siguientes:

Planificación

Ejecución

Comunicación

2.1.4.1. Planificación

“Toda actividad del hombre debe ser planificada si se quiere arribar a metas concretas con buenos

resultados; con mayor razón las actividades de los Auditores Internos que debe orientar su esfuerzo

a ayudar a la Administración”. (Fonseca, 2004, pág. 292)

23

2.1.4.2. Ejecución de auditoría Interna

Los auditores internos deben identificar, analizar, evaluar y registrar suficiente información de

manera tal que les permita cumplir con los objetivos del trabajo.

2.1.4.3. Comunicación de resultados

“Los auditores internos deben comunicar los resultados del trabajo oportunamente. Las

comunicaciones deben incluir los objetivos y alcance del trabajo así como las conclusiones

correspondientes, las recomendaciones y los planes de acción”. (Fonseca, 2004, pág. 457)

2.1.5. Riesgos de Auditoría

El riesgo de auditoría es aquel que se encuentra presente en todo momento por lo cual existe la

posibilidad de que el auditor formule una opinión errónea, debido a que no detecto errores

significativos. Los tipos de riesgo de auditoría son tres: Riesgo inherente, riego de control y riesgo

de detección.

2.1.5.1. Riesgo inherente

“Riesgo inherente es el que se origina por la naturaleza propia de una cuenta o de un tipo de