documento de estrategia - red cluster colombia · procesos de erradicación de cultivos de uso...

TRANSCRIPT

Documento de estrategia Ruta Frutícola Meta

Producto 6

13/05/2015

INDICE

1. INTRODUCCIÓN ................................................................................................................................... 4

EL OBJETIVO DEL ANÁLISIS ESTRATÉGICO Y LAS FASES DEL ANÁLISIS ..................................................................... 4

2. RECORDATORIO DE LAS ETAPAS PREVIAS ................................................................................... 6

ETAPA 1: SEGMENTACIÓN ESTRATÉGICA (RECORDATORIO PROD. 2) ..................................................................... 6 ETAPA 2: EVOLUCIÓN DEL SEGMENTO O NEGOCIO (5 FUERZAS) (RECORDATORIO PROD. 3) .............................. 12 ETAPA 3: ENTORNO ACTUAL DEL CLUSTER (DIAMANTE) (RECORDATORIO PROD. 3) .......................................... 16 ETAPA 4: CRITERIOS DE COMPRA CLIENTES AVANZADOS (RECORDATORIO PROD. 3) .......................................... 21 ETAPA 5: BENCHMARKING DE ESTRATEGIAS Y CLUSTERS (RECORDATORIO PROD 4 Y 5) .................................... 24 APRENDIZAJES VIAJE DE REFERENCIA: ESPAÑA Y COSTA RICA ............................................................................. 26

3. ETAPA 6: OPCIONES ESTRATÉGICAS ........................................................................................... 29

4. ETAPA 7: FACTORES CLAVE DE ÉXITO ........................................................................................ 33

5. ETAPA 8: ENTORNO IDEAL (DESCRIPCIÓN DEL DIAMANTE IDEAL) .................................... 38

6. ETAPA 9: ÁREAS DE MEJORA: LÍNEAS DE ACCIÓN Y RECOMENDACIONES ......................... 45

7. BIBLIOGRAFÍA .................................................................................................................................. 47

4

1. INTRODUCCIÓN

El objetivo del análisis estratégico y las fases del análisis

El análisis estratégico tiene como objetivo la identificación de segmentos de negocio y

opciones estratégicas coherente con la evolución de la demanda del mercado y adaptados a

las características de los productores y agentes de la ruta frutícola del Meta, de cara a facilitar

que los productores se posicionen en negocios más atractivos de forma sostenible en el

tiempo.

El análisis estratégico se desarrolla a dos niveles:

• a nivel global (a nivel de industria), con el objeto de entender cuáles son las

demandas del mercado y las reglas de funcionamiento de la industria, y

• a nivel de cluster, para validar qué opciones estratégicas son factibles para la

tipología de agentes presentes en nuestro cluster o ruta competitiva.

El Gráfico No. 1 muestra las etapas que deben componer el análisis estratégico y que nos

llevarán a entender cuáles son las áreas de mejora y las recomendaciones a efectuar, de cara

a la posterior realización de los planes de acción.

Gráfico No. 1: Etapas del análisis estratégico

Fuente: Cluster Development- Elaboración: Equipo Local

Algunas de estas etapas se han concretado a lo largo del proceso metodológico implementado

y han sido presentadas en productos anteriores, por lo que se procederá a resumir dichos

documentos y presentaciones, de forma de facilitar la comprensión del hilo conductor que

guía el análisis estratégico.

La estructura del producto 6 es la siguiente, luego de la Introducción, se realiza un

recordatorio de las etapas previas, que incluye el resumen de los productos 2 y 3. En la

primera etapa se presenta una segmentación estratégica, a través de la caracterización, del

cluster, sus orígenes y, agentes. En una segunda etapa se resume la evolución del segmento

o negocio, realizando un análisis de la 5 fuerzas y de la atractividad de la industria, En la

etapa 3 se investiga acerca del entorno actual del cluster (diamante). En la etapa 4 se

presentan los criterios de compra de clientes avanzados para finalizar con el benchmarking

de estrategias y clusters que fuera presentado en extensión en los productos 4 y 5.

En la siguiente sección, (etapa 6) se entregan los resultados de análisis estratégico a través

del mapa de opciones estratégicas viables para las empresas del cluster, se anotan los

factores clave de éxito, con una descripción de los criterios de éxito de cada opción

estratégica (etapa 7), lo que da paso a la propuesta y descripción de entorno utilizando el

diamante ideal. Finalmente, en la etapa 9 se muestran las áreas de mejora en línea con las

estrategias que se quieran implementar y algunas recomendaciones para dar contenido a

plan de acción que se trabaja en la última fase de la metodología y cuyo contenido se

expondrá en los productos 7 y 8.

2. RECORDATORIO DE LAS ETAPAS PREVIAS

Etapa 1: Segmentación estratégica (recordatorio prod. 2)

Generalidades

El Departamento del Meta está situado en la región de la Orinoquia. Cuenta con una superficie

de 85.635 km2 que representa el 7.5% del territorio nacional.

La economía del Meta se basa principalmente en el petróleo, la agricultura, la ganadería, el

comercio y la industria. Para el 2012, la participación en el PIB Nacional fue de 5.7%,

ubicándose en la quinta mejor economía del país. En el sector agrícola, los principales

cultivos son el arroz, palma africana, plátano y maíz, además del de cacao, cítricos y otros

frutales. La piscicultura es otro sector económico importante en el Departamento; de los ríos

y estanques artificiales se obtiene una aceptable pesca de bagre, mojarra, bocachico y

cachama.

La industria del Departamento se ocupa principalmente en la elaboración de bebidas,

extracción y refinación de aceite de palma, trilla de arroz, así como en la actividad metalúrgica

y de materiales para la construcción.

Orígenes del cluster

Los llanos orientales y especialmente el piedemonte de Arauca, Casanare y Meta poseen

condiciones de clima, suelo, infraestructura vial y disponibilidad de talento humano que le han

permitido buscar un espacio importante en pro del desarrollo agrícola de la reg ión y del país.

La agricultura en el Meta se desarrolla a partir de las décadas del 80 y 90 con un proceso de

diversificación de cultivos en la agricultura llanera, que permitió el aumento del área cultivada

con palma africana y frutales tradicionales como cítricos, papaya y piña.

El Departamento se encuentra entre los cinco departamentos cultivadores de frutales en

Colombia. Se ha posicionado como uno de los mayores proveedores de los principales

mercados de piña en Colombia, su ventaja esta en la alta ca lidad de la fruta para consumo

fresco. Su demanda principal es Bogotá, los cálculos muestran que en el 2007 el sector

producía 1,8% del valor agregado departamental y empleaba a 1,1% de la mano de obra,

equivalente a 3,237 personas. (Castañeda, Jaramillo & Pachón, 2007). Los frutales son el

sector con mayor valor agregado por hectárea y empleado. Además, junto al plátano, es el

sector que revela una mayor relación de empleo por hectárea cosechada. Cuenta con

excelentes condiciones climáticas para la producción de frutas.

La región del Ariari en el Meta, concentra la mayor produccción de frutas del Departamento,

está conformada por 17 municipios: Guamal, San Martín, Granada, Castillo, Dorado, Cubarral,

Lejanías, San Juan de Arama, Fuentedeoro, Puerto Lleras, Mesetas, Vistahermosa, Uribe, La

Macarena, Mapiripán, Puerto Rico y Puerto Concordia. Corresponde a una área total de

55.249 Km2, equivalente al 65% del área departamental y al 5% del país, según las cifras

agropecuarias del 2013.

Magnitudes

Se encuentran sembradas más de 30.000 mil hectáreas en plátano, yuca, piña, maracuyá,

papaya, cítricos y guayaba pera. Se producen más de 600.000 Ton/año de frutas, producción

que es llevada en fresco a los mercados de Bogotá D.C y el interior del país, y en más de un

51% es devuelta a la región después de un proceso de agregación de valor menor por los

grandes almacenes de superficie y la industria. A continuación en el cuadro No. 1 se resume

la importancia del sector frutícola en el Departamento del Meta:

Cuadro No. 1: Importancia del sector frutícola en el Meta

Producción frutícola VALORES

Hectáreas de fruta

plantadas 2013 31.174

Toneladas de fruta anual

2013 613.705

Productores (número) 2121 y 1.500

Valor de la producción

frutícola 730 mil millones de pesos2

Fuerza de trabajo

ocupada (personas) 19.964 3

Fuentes: trabajo en terreno- estimaciones euipo local

http://www.corabastos.com.co/index.php/features/servicios-web/historico-de-precios

Evaluaciones agropecuarias Año 2012-2013 Gobernación del Meta.

1 En el Meta hay mas de 1500 productores pequeños de menos de 5 Ha

2 Valoraciones de acuerdo a Evaluaciones Agropecuarias Año 2012-2013 de la Gobernación del Meta.

3 Estimación a partir de las entrevistas realizadas y datos CCV y relación de Asohofrucol.

Los productores del sector hortofrutícola de la región en su mayoría son pequeños y medianos

productores, cuyo sistema productivo se caracteriza por ser tradicional o poco tecnificado. Su

nivel tecnológico varía desde el más artesanal en donde los costos de pr oducción obedecen

al valor de la semilla y la mano de obra, hasta un nivel medio de adopción de tecnología

utilizada en algunas labores de mantenimiento, fertilización y manejo. Producto de los

procesos de erradicación de cultivos de uso ilícito y reforma agraria, en la región existen más

de 80 asociaciones de productores agropecuarios en su mayoría diversificadas.

A continuación en el Cuadro No. 2 se presenta las magnitudes del sector en el Departamento

de Meta, de acuerdo a la última información oficial disponible.

Cuadro No. 2 Dimensiones de frutales en Meta

N° CULTIVO ÁREA

SEMBRADA EN HECTÁREAS

PRODUCCIÓN EN TONELADAS

PRECIO PROMEDIO AÑO

TON (Millones de Pesos)

INGRESO BRUTO EN MM PESOS

1 AGUACATE 615 7.142 3.488,00 24.911

2 ARAZA 4 32 0,00 0

3 BANANITO 27 162 0,00 0

4 BANANO 6 53 1.043,00 55

5 CITRICOS 6.424 146.068 962,00 140.517

6 GUAYABA 1.193 1.128 958,00 1.081

7 GUAYABA PERA

2.167 41.697 1.622,00 67.633

8 GUANABANA 150 980 2.633,00 2.580

9 LULO 110 1.497 2.562,00 3.835

10 MANGOSTINO 14 168 0,00 0

11 MARACUYA 1.113 20.858 1.940,00 40.465

12 MORA 103 980 2.099,00 2.057

13 PAPAYA 571 14.996 1.588,00 23.814

14 PATILLA 945 26.502 499,00 13.225

15 PIÑA 2.148 106.828 1.156,00 123.493

16 PLATANO 15.547 244.435 1.173,00 286.722

17 ZAPOTE 10 180 0,00 0

TOTAL 31.147 613.705 730.387

Fuente: Evaluaciones Agropecuarias 2012 – 2013 - Gobernación del Meta

En resumen en Meta se observa que, al año 2013:

• El cultivo del plátano predomina dentro de la oferta frutícola del Departamento, su

producción aumentó en el 2013 a 244.435 toneladas.

• Mayor productor de guayaba (incluye guayaba pera) a nivel nacional seguido de

Santander y Valle del Cauca, con participaciones del 29,5%, 24,8% y 11%

respectivamente. Meta produce 41.697 toneladas.

• Mayor productor de patilla a nivel nacional, seguido del departamento de Córdoba,

con participaciones del 31,3% y 29,4% respectivamente. Meta produce 26.502

toneladas y tiene un área de cultivo de 945 hectáreas.

• Segundo mayor productor de cítricos, compitiendo con Valle del Cauca con

participaciones del 25,7% y 25% respectivamente. En el Meta se cultivan 6.424

hectáreas, equivalentes a 146.068 toneladas.

• Segundo mayor productor de maracuyá, compitiendo con el Huila, con participaciones

del 23,6% y 19,7% respectivamente. Meta tuvo una producción en 2013 de 20.858

toneladas de maracuyá.

• Tercer mayor productor de papaya, compitiendo con Valle del Cauca, con

participaciones del 35,8% y 15,9% respectivamente. 571 hectáreas sembradas y

14.996 toneladas.

• Quinto mayor productor de piña, con una participación del 3,6%. El mayor productor

es Santander con 49,4% de la producción total del país. Meta produce 106.82 8

toneladas.

Cadena de valor

Se han identificado varios actores, que forman parte de la cadena de valor del sector de fruta

fresca en Meta, desde la compra de insumos, asesoría técnica, recolección, transporte,

comercialización, productores, acopiador, transportador, mayorista plaza nacional,

distribuidor minorista y consumidor final.

PROVEEDORES DE INSUMOS Y SEMILLAS: está relacionada con el suministro de los

insumos para la prevención y combate de plagas y enfermedades, nutrición, equipos de

fumigación, semillas mejoradas, materiales para la construcción de invernaderos, equipos y

accesorios para riego, maquinaria agrícola y producción de platines en bandeja y es realizada

por: empresas de agro servicios, importadores de insumos, fabricantes y distribuidores de

equipo, maquinaria y materiales de empaque, y empresas maquiladoras de platines

PRODUCTORES FRUTÍCOLAS: Los productores son todos aquellos actores que se dedican

a producir la fruta para consumo fresco y/o para el procesamiento, por lo general son los que

reciben los menores márgenes de ganancia y se encuentran dispersos en diferentes zonas

del Departamento. Los productores realizan:

Labores de precosecha, cosecha y post-cosecha.

Dentro de la post-cosecha se tienen las siguientes actividades:

Fruta Fresca: Recepción, pesado, selección, clasificación, lavado, enjuague,

de la fruta fresca.

Para transformación: pelado, cortado, extracción, molido, despulpado, pesado,

refinado, control de calidad.

TRANSFORMADORES: : Los transformadores juegan un papel no menos importante en la

cadena ya que son los que le generan valor agregado a la producción primaria, con el objetivo

de asegurar el abastecimiento continuo de ciertos productos que no están disponibles en

forma fresca en ciertas épocas del año. Aunque dentro de la Ruta Competitiva del Meta, este

tipo de actores son limitados, los que están generan valor agregado a los productos, emplean

fuerza laboral y consumen productos locales. Estos agentes se encargan de labores post-

cosecha como el pelado, pulpado y colado de la fruta (extracción, tamizado, concentración),

cocción, etc.

INTERMEDIARIOS: cumplen la función tanto de comprador como de proveedor y

generalmente fijan los precios de compra, están presentes en toda la sucesión de operaciones

de producción, transformación comercialización, como agentes de comercialización –

Producción- Intermediación – Intermediación- Mayoreo – Mayoreo- Distribuidor – Mayoreo-

Detalle – Mayoreo- Procesamiento – Transporte -Consumidor final.

La importancia de estos agentes en la Ruta Frutícola del Departamento es que son los que

llevan el producto a los distintos destinos: intermediarios, consumo final, transformación,

centros de acopio, etc.

COMERCIO Y DISTRIBUCION : Las frutas frescas se comercializan en forma tradicional

utilizando canales de comercialización como las plazas mayoristas donde el acopiador rural

compra el producto a campesinos y pequeños productores, para trasladarlo a la plaza regional

donde es comprado por el intermediario mayorista para venderlo a los detallistas. Dentro de

estos agentes se encuentran los centros de acopio, los transportadores, distribuidores,

productores, mayoristas, tiendas, mercados, etc.

En los canales de comercialización frutícolas tradicionales se encuentran los siguientes

actores:

– Productor - Acopiador rural - acopiador mayorista transportador –mayorista de plaza

regional – Distribuidor minorista - consumidor final

– Productor - acopiador mayorista - distribuidor minorista – consumidor final

– Productor – acopiador mayorista - distribuidor minorista - minoristas -Consumidor final

– Productor - comercializador - industria transformadora –distribuidor - tiendas o

supermercados - consumidor final.

– Productores frutícolas que realizan la adecuación, separación, conservación de la fruta.

En resumen, en el Departamento de Meta, de acuerdo a estadísticas de la Cámara de

Comercio de Villavicencio e investigación del equipo local, se encuentran presentes los

siguientes agentes y que se consolidan en el Mapa No, 1:

Mapa No.1 Agentes del cluster frutícola del Meta

Fuente: Visitas en terreno, CCV

Estimaciones del equipo local indican que existen:

Empresas de Insumos Agrícola y Servicio Agrícola. 569 (Villavicencio 374 – Granada

48 – Acacias 57 – Otros municipios 90).

Empresas de Maquinaria Agrícola. 39 (Villavicencio 29 – Acacias 06 – Granada 03 –

Otros municipios 18).

212 productores registrados en Cámara y más de 1500 personas naturales dedicadas

a la fruticultura

Empresas de Transporte. 155 ( Villavicencio 97 Otros municipios 58)

Empresas Mayoristas. Llano Abastos – Corabastos – Surtifruver.

Transformadores: 61 registrados

Almacenes de Cadena. CARULLA, ALKOSTO, ALMACENES ÉXITO, ALMACENES

YEP, MAKRO, OLIMPICA, METRO.

Empresas de Asesoría Técnica. 199.

Segmento de negocio

De acuerdo a lo anterior, se concluye que en la realidad geográfica del Meta existe un cluster

localizado en el segmento estratégico de fruta fresca.

La fruta fresca como segmento de negocio presenta una serie de retos comunes que

posibilitan trabajar en una dinámica conjunta (que podría ser multifruta) a pesar de la variedad

de frutas existentes.

Los factores que permiten hablar de retos comunes son: la existencia de compradores, de

distinto tamaño, industriales e importadores de multifruta, logística y distribución comunes

(vinculado al punto anterior): exploración de mercados domésticos internacionales,

almacenes frigoríficos,… , aspectos de gestión de negocio de la empresa (como modelo de

negocio) como por ejemplo gestión de stocks, fluctuación de precios, mercados, tendencias

de consumo, canales de comercialización, necesidades de investigación. Retos que pueden

afrontarse en modo cooperativo para agregar valor y tener masa critica, aprovechar

economías de escala, sumar estacionalidades de cosecha y tener estabilidad de ingresos,

entre otros.

Se justifica trabajar en el sector de fruta fresca no sólo en términos de análisis sino también

en términos de plan de acción, si bien se reconoce que hay aspectos particulares por tipología

de fruta (aspectos de cosecha, genéticos, instalaciones de procesamiento distintas en

algunos casos por calibres o formas de las frutas, enfermedades , etc…), no deberían ocultar

los retos estratégicos comunes.

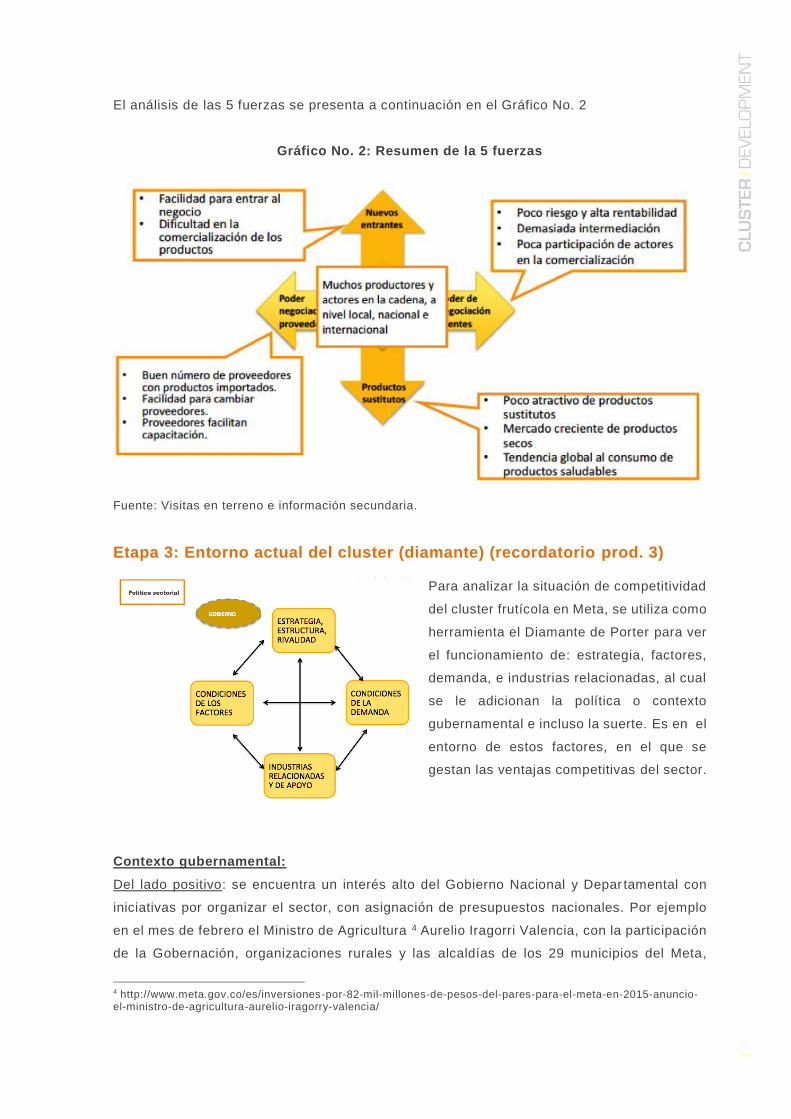

Etapa 2: Evolución del segmento o negocio (5 fuerzas) (recordatorio prod.

3)

La atractividad y rentabilidad de la fruticultura en el Ddepartamento de Meta utilizando el

modelo de las 5 fuerzas Porter presenta el siguiente estado:

Eje vertical: Atractividad de la industria

Productos sustitutos: Las frutas son indispensables por su contenido nutricional y

características, teniendo en cuenta sus beneficios alimenticios y energéticos. No obstante,

en el mercado de productos frescos, la sustitución puede ser alta, siendo el precio el principal

factor de elección.

Las tendencias en los hábitos de compra del los consumidores de fruta determinan la elección

de sustitutos hacia lo saludable, listo para comer y practicidad. A nivel mundial hay una

creciente tendencia al consumo de frutos secos, lo cual representa una competencia fuerte

en el mercado. Existe una demanda creciente de pulpas, fruta congelada, ready to eat

acompañado de productos combinados, con yogurt, cereales, etc. más elaborados y

productos hortícolas para ensaladas, representan posibildiades de sustitución importante que

podrían reemplazar el consumo de lo “fresco” .

Entrantes: Existe facilidad para ingresar al negocio, pocas barreras de entrada, con número

de competidores en aumento. Esta facilidad podría estar limitada por las exigencias de capital

al momento de adquirir la tierra.

El costo de salida es variable, depende de la inversión efectuada. Barreras de salida pueden

ser altas cuando la inversión en cultivos y tierras es elevado. Costo fijo dado por el terreno.

Costos de insumos altos y pocas facilidades de créditos.

Sin embargo, es un sector con potencial de transformación y búsqueda de nuevos mercados.

Las barreras para nuevos entrantes depende del mercado o de los clientes, son bajas en

mercados locales, medianamente altas en centros de abastecimietnos, más altas en grandes

superficies. Las grandes superficies exigen calidad, seguridad y no están dispuestas a otorgar

finaciamiento. Si el mercado es el internacional, las barreras son aún más altas, se requiere

de inversiones para el mantenimiento de fruta post cosecha, trazabilidad, certificaciones,

medidas fitosanitarias, cadena de logística y comercio justo , para entrar en el negocio.

Ingresar al mercado es más fácil desde el punto de vista de la producción. Lo complicado en

la cadena es la comercialización del producto final , pues no siempre se cuenta con las redes

que garanticen la comercialización del producto. Las barreras más importantes a la entrada

es contar con compradores fiables y en algunos casos con la propiedad del terreno, que

puede significar una inversión alta.

Eje horizontal: Atractividad de la industria

Proveedores: en Meta existe un número elevado de proveedores de diferente tamaño para

abastecer al sector frutícola, especialmente de productos químicos. Los insumos son

producidos en su mayoría a nivel internacional por grandes multinacionales. No existe

estandarización, se encuentran ubicados cerca de los campos.

La contribución de los proveedores a la calidad del producto se da a través de capacitaciones

y no mediante programas impartidos por instituciones especializadas, capacitaciones que van

asociados a la adquisición de insumos de venta de las empresas que imparten dicha

formación.

Los proveedores en general son comercializadores y no productores, algunos importadores

directos y otros comercializan productos desde el mercado nacional e internacional.

Cambiar de proveedor es relativamente sencillo siempore y cuando el proveedor no sea el

que financia la compra de los insumos, teniendo en cuenta además la oferta que ofrece el

mercado de Bogotá.

Clientes: Hay muchos clientes diferentes con exigencias particulares según tipo de

comprador, intermediarios de distintos tamaños, supermercados, etc.. El principal cliente es

el intermediario que tiene un alto poder de negociación, se queda con un gran margen del

negocio. El cliente nacional no aparece en la relación directa con el productor. Existe también

un mercado informal en mercados públicos donde no se emite boletas.

Las grandes superficies no negocian directamente, tienen sus propias centrales de compra.

Tiendas de frutas (surtifruver) cuentan con centrales de compra lejos del productor. Lugares

de venta de jugos y ensaladas son un afluente de compra a través de intermediarios.

Existe mucha intermediación en la cadena y por lo tanto los comercializadores son fuertes.

El productor de frutas conoce de la siembra pero no se involucra más a fondo en el proceso

de comercialización y venta.

Rivalidad: Entrar a competir en el sector es relativamente fácil , competitividad alta, con la

presencia de un alto grado de informalidad en todos los niveles. Sin embargo, los medianos

y grandes productores son los tradicionales. El problema es la comercialización , hay muchos

intermediarios con gran poder de negociación. El precio lo pone el mercado y la cadena de

distribución es amplia.

La rivalidad es fuerte, ya que número de competidores es elevado, competencia a nivel local,

nacional e internacional, habiendo oportunidades en nichos diferenciados, depende del

producto, mercado geográfico, canal de ventas y segmento al que se quiere llegar con

determinada fruta.

Las grandes superficies se comportan oligopólicamente, al fijar precios y condiciones de

manera unilateral.

Existen asociaciones, no obstante los productores no se sienten identificados. No hay

confianza en los procesos asociativos.

Competencia de otros departamentos con ventajas comparativas y experiencia en el mercado

(Antioquia, Valle, Cundinamarca, Tolima).

En resumen, el negocio tiene una atractividad media baja:

• Alto Riesgo y Escasa Rentabilidad

• El margen de ganancia se queda en la intermediación

El análisis de las 5 fuerzas se presenta a continuación en el Gráfico No. 2

Gráfico No. 2: Resumen de la 5 fuerzas

Fuente: Visitas en terreno e información secundaria.

Etapa 3: Entorno actual del cluster (diamante) (recordatorio prod. 3)

Para analizar la situación de competitividad

del cluster frutícola en Meta, se utiliza como

herramienta el Diamante de Porter para ver

el funcionamiento de: estrategia, factores,

demanda, e industrias relacionadas, al cual

se le adicionan la política o contexto

gubernamental e incluso la suerte. Es en el

entorno de estos factores, en el que se

gestan las ventajas competitivas del sector.

Contexto gubernamental:

Del lado positivo: se encuentra un interés alto del Gobierno Nacional y Depar tamental con

iniciativas por organizar el sector, con asignación de presupuestos nacionales. Por ejemplo

en el mes de febrero el Ministro de Agricultura 4 Aurelio Iragorri Valencia, con la participación

de la Gobernación, organizaciones rurales y las alcaldías de los 29 municipios del Meta,

4 http://www.meta.gov.co/es/inversiones-por-82-mil-millones-de-pesos-del-pares-para-el-meta-en-2015-anuncio-el-ministro-de-agricultura-aurelio-iragorry-valencia/

apoyó el Plan de Articulación Regional, que determinó una inversión para el sector

agropecuario en el 2015 de $82.215 millones, para convertir al Departamento en una

“despensa”. Los recursos estarán orientados a: ordenamiento del territorio, la educación,

mejorar la productividad sectorial con bienes públicos, lograr riqueza e institucionalidad para

la transformación del campo.

Existen además entidades gubernamentales tanto a nivel nacional como departamental e

institucional que están trabajando para implementar planes de desarrollo para el

fortalecimiento del sector agrícola.

Los censos agrícolas y estudios del sector, también proporcionan información y antecedentes

para una mejor toma de decisiones del sector.

Del lado negativo, se evidencia desarticulación de la institucionalidad, ya que se presentan

esfuerzos por parte de la Gobernación, varias alcaldías y asociaciones que no están

complementando esfuerzos. Asimismo, se observa que no existen alianzas estratégicas entre

los municipios con vocación agrícola para integrar la oferta, hay proyectos que no se trabajan

de manera conjunta. Diversas instituciones no colaboran entre si, presentando duplicidad de

iniciativas e ineficiencia en el uso de los recursos.

Los campesinos desconocen o no tienen acceso a políticas de financiación para el sector.

Los agricultores tienen “percepción” de abandono .

Pocas políticas para generar valor agregado en la producción agr ícola por parte de las

entidades gubernamentales y de las propias universidades y centros de investigación.

(investigación en una mayor durabilidad o caducidad de la de fruta por ejemplo).

Condiciones de los factores:

Por el lado positivo, el Meta cuenta con terrenos con buenas condiciones y clima aptos para

gran variedad de cultivos. Diferentes pisos térmicos para producir todo tipo de frutas en

diversas épocas del año. La pluviosidad se puede estimar con poca incertidumbre, lo que

favorece la producción. La cercanía a Bogotá le amplia las posibilidades de comercializar a

la capital y al resto del país.

Por el lado negativo, la ccompetencia con otros sectores (petróleo, palma) están afectando

los costos de materias primas y mano de obra. Los productores carecen de formación en

gestión y desconocen el mercado, lo que le impide, por ejemplo conocer sus costos de

producción. La mano de obra es poco especializada y no se fideliza con el sector.

Por un lado, el sector presenta desconocimiento de normativas fitosanitarias y trazabilidad

para mejorar oportunidades de mercado. Por otro lado el propio mercado no valora o

diferencia la fruta con buenas o malas prácticas, lo que no incentiva al sector en este campo.

Existe no sólo limitado acceso a financiamiento, sino que los préstamos no obedecen a

necesidades del sector en monto y plazo, y por lo tanto los flujos de ingresos de los

campesinos no se condicen con los requerimientos de los pagos .

No hay un centro logístico que facilite el acopio y la comercialización.

Bajo nivel de valor agregado y diferenciación en la oferta, la fruta se vende en bolsas,

canastos o sacos, sin ningún proceso de elaboración y sin estándares en cuanto a medidas.

Las vías de acceso no están bien mantenidas.

La industria relacionada y de soporte

Como puntos positivos, existencia de proveedores locales de inputs críticos, empresas de

venta de insumos cercanas a los lugares de producción (transnacionales y nacionales) ,

iniciativas para desarrollar el sector por parte de asociaciones, comercialización de

maquinarias disponible en el mercado y desarrollo de abonos orgánicos en la región. Hay

centros de investigación presentes en el Departamento.

De manera negativa, hay poca disponibilidad de proveedores de servicios tecnológicos

especializados en el sector y con altos costos, baja presencia de entidades de investigación,

baja disponibilidad de proveedores de servicios tecnológicos y con altos costos. Insumos

importados se prefieren en la medida que la transferencia tecnológica la realizan los

proveedores de fertilizantes o insumos.

Ausencia de entidades de investigación que realicen investigación aplicada para aumentar

la productividad o ayude a mejorar disponibilidad de oferta a través de programación de

cultivos. Existen investigaciones que no son difundidas o conocidas por los campesinos. No

hay acercamiento de investigación a la realidad de l Departamento.

No se cuenta con proveedores de semilla. Hay varios inconvenientes en este tema, tales

como: pocas empresas produciendo semillas certificadas, ausencia de una red logística de

frio y de empresas especializadas en el empaque de frutas, precios de insumos poco

competitivos y asociaciones que descuidan la comercialización y se enfocan s ólo en

producción.

Las asociaciones no apoyan al productor en la comercialización, no tienen la confianza de los

campesinos y no han evidenciado gestión empresarial .

Los precios de fijados de insumos, con vendedores que tienen todo el poder de negociación.

No hay empacadoras ni empresas de logística que puedan integrar y aumentar la oferta.

Estructura y rivalidad empresarial

De manera positiva, Existen iniciativas públicas apoyando el sector, cantidad importante de

competidores, agentes a lo largo de toda la cadena de diferente tamaño, asociatividad. La

infraestructura instalada es variable, zonas con fácil acceso otras no.

Por el lado negativo, se percibe un bajo nivel de innovación y de diversificación de los

agentes, así como un bajo nivel de gestión gerencial que no impulsa al sector a aumentar su

nivel de productividad e innovación, lo que conduce a rivalidad por precios y no por calidad,

productores enfocados en un mercado local sin conocer al consumidor final , se llega al

camión. Se compite por costos. No hay planificación de cosechas lo que genera altibajos en

la oferta, Poco valor agregado. Presencia de elevada informalidad.

Las condiciones de demanda

Del lado positivo hay creciente consumo de productos saludables. Procesadores dispuestos

a adquirir la fruta e intermediarios de diferente tamaño. La demanda va siendo más exigente

en la medida que el canal se va sofisticando. Potencial a nivel internacional en el largo plazo.

Por el lado negativo : Cliente local no es sofisticado, Desconocimiento del mercado potencial,

a nivel individual y grupal. No hay mayor exigencia en calidad, el precio es fijado por el

comprador y se castiga cuando no cumple con los requerimientos del mercado al que atiende

dicho comprador. Mercado informal, productores no llevan libros de contabilidad, no entregan

dan boletas por ventas realizadas, ni reciben comprobantes de compra , desconocen

mercados, su relación la demanda y el consumidor termina con el comprador del producto,

A continuación, en el Cuadro No. 3 se presenta un resumen de la competitividad del sector

en sus aspectos más relevantes.

Cuadro No. 3: Competitividad frutícola en el Meta

Fuente: Visitas en terreno e investigación secundaria

De la investigación realizada y de la realidad de las empresas en Meta se concluye que las

empresas y productores de fruta en Meta se caracterizar por:

La producción se encuentra muy atomizada, sin que existan integradores efectivos

que ayuden a consolidar la oferta y aumentar el volumen.

Desconocimiento de mercado y sus tendencias: Los empresarios del sector no tienen

un conocimiento real del mercado y sus tendencias, dado que se han especializado

en la producción y recolección de frutas frescas, y claramente no intervienen en la

cadena de comercialización. Se debe explorar el mercado para identificar

oportunidades.

No hay posicionamiento a través de la diferenciación: Los niveles de transformación

son mínimos, por lo tanto la diferenciación no existe. No hay variedades propias de la

región para comercializar o productos con valor agregado que permitan diferenciarse

de la producción de otras regiones.

No hay cobertura de varios canales de venta: Con el fin de aprovechar las

oportunidades del mercado y tener un valor compartido a lo largo de toda la cadena,

se deben explorar canales de comercialización más desarrollados, de modo que se

llegue a los clientes de una manera más directa y disminuyendo la intermediación, lo

cual generará mayor competitividad para los productos locales.

Entorno favorable a la innovación: Existen centros de investigación para el desarrollo

de nuevas variedades y protección a plagas y enfermedades. Sin embargo , no hay

una relación aplicada para el campesino.

Etapa 4: Criterios de compra clientes avanzados (recordatorio prod. 3)

En un primer ejercicio se definieron los criterios según tipología de clientes, y se resume en

el Cuadro No. 4:

Cuadro No. 4: Criterios de compra

Clientes identificados Criterios de compra

Grandes superficies Calidad – precio - volumen - plazo de entrega

Comercializadoras

internacionales

Logística, continuidad – volumen – grados brix – certificaciones -

plazo de entrega-trazabilidad –cadena de frio

Mercados Orgánicos

Certificados Certificaciones ecológicas – apariencia –grados brix

Fruver especializados Calidad – innovación - portafolio – servicio

HORECA Calidad-disponibilidad-logistica-frescura

Institucionales Calidad-oportunidad-disponibilidad

Procesadores Precio – grados brix – volumen-tamaño-maduración

Galerías y centros de

abastecimiento Precio – oportunidad

Mercados campesinos Precio- disponibilidad – transporte

Mercados informales Precio – oferta de producto – facilidad de entrega

Para entender de mejor manera los criterios de compra señalados con anterioridad, se

hicieron entrevistas a diferentes agentes expertos de la cadena tanto a nivel nacional como

internacional, que se señalan en el siguiente Cuadro No. 5:

Cuadro No. 5: Criterios de compra sofisticados

Los criterios de compra de los compradores avanzados depende del tipo de cliente y si es

doméstico o internacional, aunque se podría decir que al cumplir las exigencias de los

compradores avanzados nacionales se estaría cerca de los estándares internacionales . Los

criterios de compra se complejizan en la medida que el cliente se va sofisticando

Calidad: Productos bien seleccionados, cultivados y producidos bajo estrictas

medidas y buenas prácticas agrícolas. Productos estandarizados y seleccionados de

acuerdo a las exigencias del comprador. El producto debe cumplir con características

de tamaño, sabores, grados brix, conservación, etc. Se valora la investigación para

desarrollar nuevas presentaciones de producto conservando las características

naturales de la fruta.

Volumen: Cantidades suficiente para poder abastecer tamaños y tipos diferentes de

clientes y mercados, con producto estandarizado. Suficientes cantidades para

abastecer mercados nacionales y mercados internacionales, teniendo en cuenta que

las transacciones de exportación por lo general se hacen condicionados a esta

variable debido a la necesidad de generar economías de escala. Para esto se deben

planear cosechas, estandarización de productos y generación de alianzas de

proveeduría.

Logística: Llevar los productos al comprador justo a tiempo y en las condiciones

establecidas. Va ligado al criterio de plazos de entrega. Los compradores

especializados, nacionales y extranjeros, exigen compromiso y responsabilidad, de

manera que se deben cumplir los plazos y cantidades de entrega, así como en las

condiciones óptimas, de manera que la logística toma una importancia primordial. Es

Se requiere asegurar los medios para llevar los productos de forma adecuada al

destino, como por ejemplo manteniendo la cadena de frio. Contar con la

infraestructura para el transporte y almacenamiento de la carga, de manera que se

pueda cumplir con los pedidos en los tiempos y condiciones correctas, teniendo el

mínimo de pérdidas de la mercancía. Garantía en temas fitosanitarios y seguridad

alimentaria. Aseguramiento de servicio post-cosecha, refrigeración y envasado

Continuidad: Los compradores, sobre todo los internacionales, buscan relaciones de

negocios de largo plazo, de manera que esperan tener continuidad para poder confiar

en una empresa como proveedora. De esta forma, se deben planear bien los tiempos

de cosecha, centros de acopio, estandarización del producto, etc. con el fin de cumplir

los compromisos de suministro durante todo el año.

Certificaciones: Las certificaciones que prueben que un producto es más sano, social

y ecológicamente responsable, son muy valoradas, razón por la cual se deben obtener

todo tipo de certificaciones en este sentido. De igual forma, lograr los certificados de

buenas prácticas y otros reglamentarios para poder entrar a mercados foráneos.

Certificación según segmento: cumplimiento de aspectos fitosanitarios,

estandarización de producto. El propósito es asegurar las condiciones sanitarias y

las medidas de cuidado del producto para su comercialización. De igual forma, se

deben cumplir con las exigencias legales de acuerdo a cada mercado.

Trazabilidad: Los compradores exigen saber de dónde vienen los productos frutícolas

y qué se aplicó a estos productos, así como toda la cadena de distribución, los cuales

son criterios muy valorados por los clientes avanzados.

Precio: El valor de la fruta debe ser competitivo, sin embargo a los compradores

avanzados no les importa pagar un poco más por calidad o por criterios valorados

como sellos de producción limpia o de comercio justo. Se debe considerar que a nivel

internacional no se está compitiendo solamente contra otros productores del mismo

país, sino que la competencia es a nivel global, donde a pesar de las preferencias por

calidad, certificaciones, variedades, etc. un precio competitivo es muy importante.

Etapa 5: Benchmarking de estrategias y clusters (recordatorio productos

4 y 5)

Durante la segunda fase de la implementación de la Ruta Competitiva de Frutas, desarrollada

en Meta, se procede a la realización de un viaje de referencia (benchmarking) hacia un destino

internacional que permita analizar en profundidad experiencias líderes que respondan a los

desafíos estratégicos del sector.

El objetivo general del viaje de referencia es conseguir información directa sobre el mercado

(criterios de compra de compradores avanzados) y de cómo otros agentes y/o clusters han

superado las brechas en la cadena de valor de forma satisfactoria y coherente con su modelo

de negocio (u opción estratégica).

Adicionalmente, mediante el contacto con empresas e instituciones del sector frutícola de

España y Costa Rica se pretende iniciar un trabajo de articulación y de prospección de

oportunidades que sea favorable para ambos países, a través de la red de socios y contactos

que la Cámara de Comercio de Villavicencio tiene en Colombia y de su conocimiento del

mercado local.

Los objetivos genéricos del viaje de referencia son:

• Conocer de estrategias para el desarrollo del sector frutícola a través de la integración

y asociatividad.

• Validar criterios de compra de agentes sofisticados en función de tendencias.

• Investigar formas de posicionamiento, marketing y canales de distribución de la fruta.

• Identificar cómo empresas y agentes innovan y agregan valor a la oferta frutícola.

• Estudiar competencias y habilidades de las personas que forman parte de la cadena

de valor del negocio de la fruta.

• Ver cómo el sector enfrenta su desarrollo con la sostenibilidad ambiental y social.

Las hipótesis a validar en el viaje de referencia se resumen en el Cuadro No. 6

Cuadro No. 6: Hipótesis a validar viaje de referencia

Fuente: Trabajo en terreno e investigación secundaria

H1: INTEGRACIÓN PARA AUMENTAR LA OFERTA

Con el objeto de aumentar la oferta, en los países más exitosos en el sector frutícola, los

productores se han integrado a través de alianzas y asociatividad, estableciendo un modelo

de cooperación, lo que les ha permitido aumentar el volumen, reducir la estacionalidad y

mejorar su poder de negociación.

H2: COMERCIALIZACIÓN, CONOCIMIENTO DEL MERCADO Y SUS TENDENCIAS

Las empresas más exitosas en frutas se encuentran cerca del consumidor final y poseen una

caracterización de la demanda que les permite adelantarse y aprovechar oportunidades de

mercado con una fruta de mejor calidad.

H3: EL PODER DE LOS CANALES DE DISTRIBUCIÓN

Los países, territorios y empresas que han logrado un mejor posicionamiento en el sector de

fruta fresca son aquellos que han logrado un mayor poder de negociación con el canal que

más cercano se encuentra al cliente final.

H4: EFICIENCIA Y DIFERENCIACIÓN PARA PERMANECER EN EL MERCADO Y CRECER

Las empresas con mayor rentabilidad en el sector frutícola son aquellas que hacen uso

eficiente de recursos, optimizando procesos productivos acorde a las tendencias de mercado.

Luego de revisar cinco destinos, Brasil, Chile, Costa Rica, España y México, que constituyen

referencias a nivel mundial en la producción de fruta, se concluye que las mejores referencias

para el caso del Meta, son España y Costa Rica, cumplen con las condiciones para validar

las hipótesis y sacar conclusiones útiles para la ruta fru tícola que se desarrolla en el

Departamento. En noviembre de 2014, aprovechando el viaje de benchmarking de la primera

ruta (Snacks) se efectuaron visitas a España. El viaje a Costa Rica se realizó del 21 al 27 de

febrero de 2015. Se concretó una agenda que permitió contrastar o validar las hipótesis que

se han establecido durante el análisis, es decir los factores que han permitido a los diferentes

agentes posicionarse de mejor manera en los mercados en función de los retos a afrontar en

el Meta5

Aprendizajes viaje de referencia: España y Costa Rica

Además de la validación de las hipótesis mencionadas con anterioridad, los m odelos de éxito

en el sector frutícola evidencian que han trabajado para que la asociatividad, la

comercialización, la eficiencia y el valor agregado les genere ventajas competitivas

sostenibles en el tiempo:

• ASOCIATIVIDAD

La asociatividad es un concepto muy importante por cuanto muchos de los productores no

pueden proveer de manera continuada, amplios mercados domésticos o mercado

internacional, de manera que tienen que existir modelos asociativos que permitan aprovechar

economías de escala y competir en el mercado nacional y externo, integrando un volumen de

oferta que sea competitiva.

A nivel internacional, se puede ver como en España los productores se han asociado y hoy

en día las asociaciones cumplen una labor de peso en el sector agricultor, ejerciendo presión

sobre políticas del sector, gestionando recursos, etc. Por otro lado, en Costa Rica, l os

productores de menos tamaño se han asociado para brindar sus productos y servicios a las

grandes multinacionales, quienes compran su producción gracias a que tienen productos

estandarizados y cumplen con las certificaciones y especificaciones de compra.

Los modelos de éxito en la asociatividad han demostrado la importancia de:

• Rentabilidad- Valor Compartido: De acuerdo a lo observado en las visitas, el

demostrar que el sector tiene un valor compartido es muy importante, de manera

que todos los miembros de la cadena de producción se beneficien con la

comercialización del producto.

5 En los productos 4 y 5 se detalla con profundidad la selección del destino, las entrevistas realizadas, las conclusiones obtenidas.

• Confiabilidad- Credibilidad: Las relaciones de comercio se construyen teniendo

como base la confianza y la credibilidad en el c liente, lo cual se debe construir

poco a poco y con bases sólidas de asociatividad.

• Sostenimiento y perduración en el tiempo: Las relaciones de negocios son de largo

plazo, de manera que los compradores esperan formalizar relaciones comerciales

que se mantengan y perduren en el tiempo, por lo cual es necesario desarrollar

acciones asociativas que permitan este criterio.

• Articulación: Comunicación constante y trabajo en equipo para lograr resultados

conjuntos.

• COMERCIALIZACIÓN

Durante los ejercicios de benchmarking en España y Costa Rica, se pudo evidenciar que

buscar nuevos canales de venta y nuevos mercados, sobre todo internacionales, es la

práctica que los ha convertido en líderes mundiales de ciertos productos. De este modo,

empresas españolas exportan frutas no solamente a países de la Unión Europea sino que

además llevan sus productos a Estados Unidos y Latinoamérica.

Los productores costarricenses por otro lado, han desarrollado alianzas con las grandes

multinacionales frutícolas con el único objetivo de proveer frutas que necesitan para

exportación. De igual manera, se han preparado con normas técnicas y buenas prácticas

para poder competir en los mercados internacionales, llegando a países tan exigentes como

Estados Unidos y los miembros de la Unión Europea y Japón.

En este aspecto se destacan:

• Importancia de acuerdos con canales

• Alianzas productivas eficientes

• Seriedad y compromiso

• Certificaciones

• EFICIENCIA

La evaluación de costos y el hecho de conocer sus propios límites en materia económica, le

ha permitido a las empresas costarricenses competir a nivel internacional frente a otros

grandes del sector como Chile y el mismo Estados Unidos. El fortalecimiento en materia

logística ha hecho que los productores de Costa Rica puedan llevar sus productos en las

condiciones correctas a los mercados del mundo.

La eficiencia en los procesos productivos se traduce en

• Disminución de costos, con lo que se puede negociar mejores precios

• Logística bien administrada para llegar en buenas condiciones con la fruta

• Acceso terrestre e infraestructura para eliminar intermediarios

• Centros de acopio que ayuden a mejorar la productividad

• VALOR AGREGADO

Las empresas de Costa Rica han sabido aplicar procesos de innovación a niveles básicos, de

manera que aplican técnicas como la simple preparación del producto para la venta a los

transformadores, quienes pagan un poco más por recibir la fruta lista para su transformación.

De igual forma, en Costa Rica existen muchísimas empresas que se encargan de transformar

la fruta en un sin número de productos, lo cual genera procesos de industrialización y valores

agregados.

Por otro lado en España se pudo evidenciar que los centros de investigación trabajan de la

mano con el sector privado desarrollando nuevas presentaciones de productos o generando

proyectos de innovación y desarrollo. De igual forma, se debe destacar que el sector privado

es quien más invierte en el desarrollo de nuevos productos y generación de valor agregado,

bien sea por medio de nuevas presentaciones o por certificaciones y otros criterios que

generen valor para el comprador.

Para que la agregación de valor sea exitosa se requiere de:

Rol de academia presente y cerca del campo

• Alianzas público-privada efectivas

• Reutilización de desechos y cuidado del medio ambiente

• Transformación productiva de cara a las necesidades de mercado

3. ETAPA 6: OPCIONES ESTRATÉGICAS

Una vez caracterizado el sector, identificados los principales problemas y analizado un

referente internacional (España y Costa Rica) que permita validar estrategias de futuro y

revisar brechas existentes, se plantean las opciones estratégicas de futuro en el sector

frutícola del Departamento de Meta,

Los productores de fruta del Meta no están aprovechando las ventajas comparativas para:

Integrar y generar volumen

Aprovechar economías de escala

Sofisticar los canales para mayor rentabilidad

Instalar capacidades y generar diferenciación

Por otra parte, NO se han desarrollado las alianzas necesarias tanto al interior del entramado

productivo como con otros agentes para posicionar la fruta del Departamento: por lo que:

Falta conocer al mercado y al cliente

Se necesita disminuir el número de intermediarios

Se requiere de alianzas estratégicas

De ahí que los principales retos que se visualizan para los agentes que participan en el sector

frutícola son:

1. Desarrollar cadena de valor de manera integrada para generar volumen y estar más

cerca del consumidor final, adquiriendo poder en la comercialización

2. Mejorar los factores de producción y el entorno que permitan transformar la oferta de

commodity hacia un producto diferenciado, agregando valor para d iferenciarse y

acceder a mercados de nichos, a través de nuevos canales.

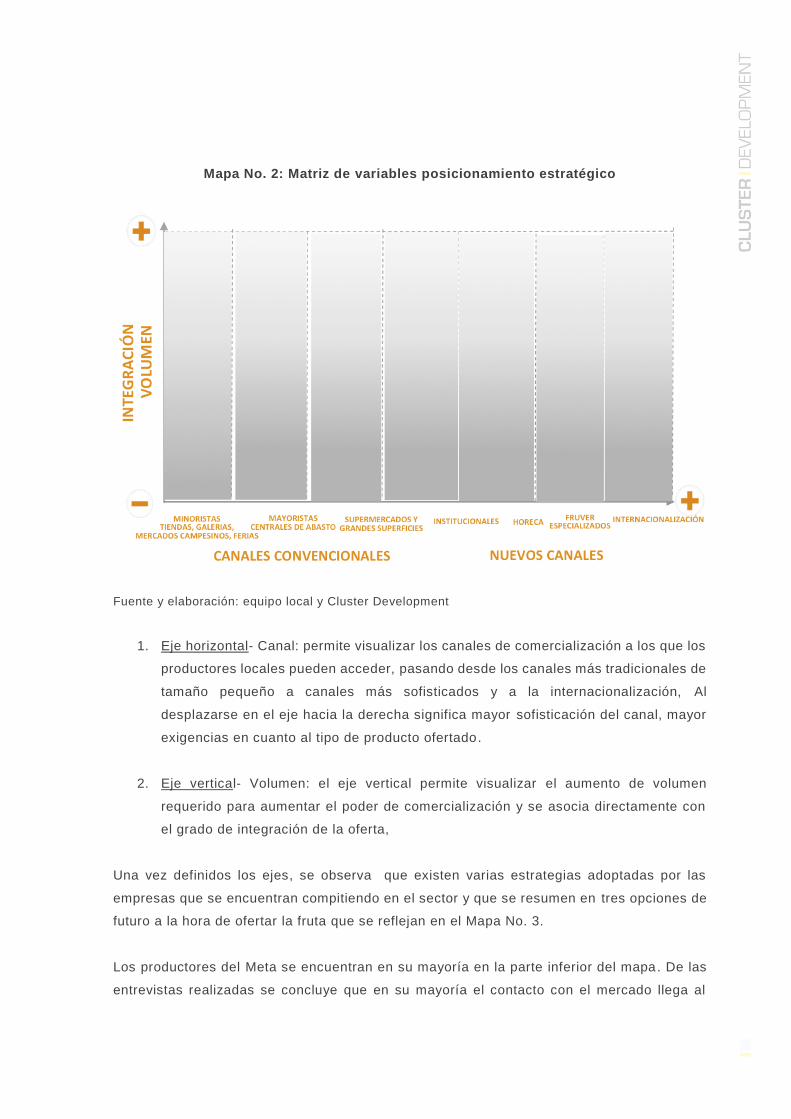

Estos retos definen la forma de competir, por lo tanto una matriz que muestre gráficamente

la posición estratégica de las empresas se resume en dos ejes que se presentan en el Mapa

No. 2:

Mapa No. 2: Matriz de variables posicionamiento estratégico

Fuente y elaboración: equipo local y Cluster Development

1. Eje horizontal- Canal: permite visualizar los canales de comercialización a los que los

productores locales pueden acceder, pasando desde los canales más tradicionales de

tamaño pequeño a canales más sofisticados y a la internacionalización, Al

desplazarse en el eje hacia la derecha significa mayor sofisticación del canal, mayor

exigencias en cuanto al tipo de producto ofertado.

2. Eje vertical- Volumen: el eje vertical permite visualizar el aumento de volumen

requerido para aumentar el poder de comercialización y se asocia directamente con

el grado de integración de la oferta,

Una vez definidos los ejes, se observa que existen varias estrategias adoptadas por las

empresas que se encuentran compitiendo en el sector y que se resumen en tres opciones de

futuro a la hora de ofertar la fruta que se reflejan en el Mapa No. 3.

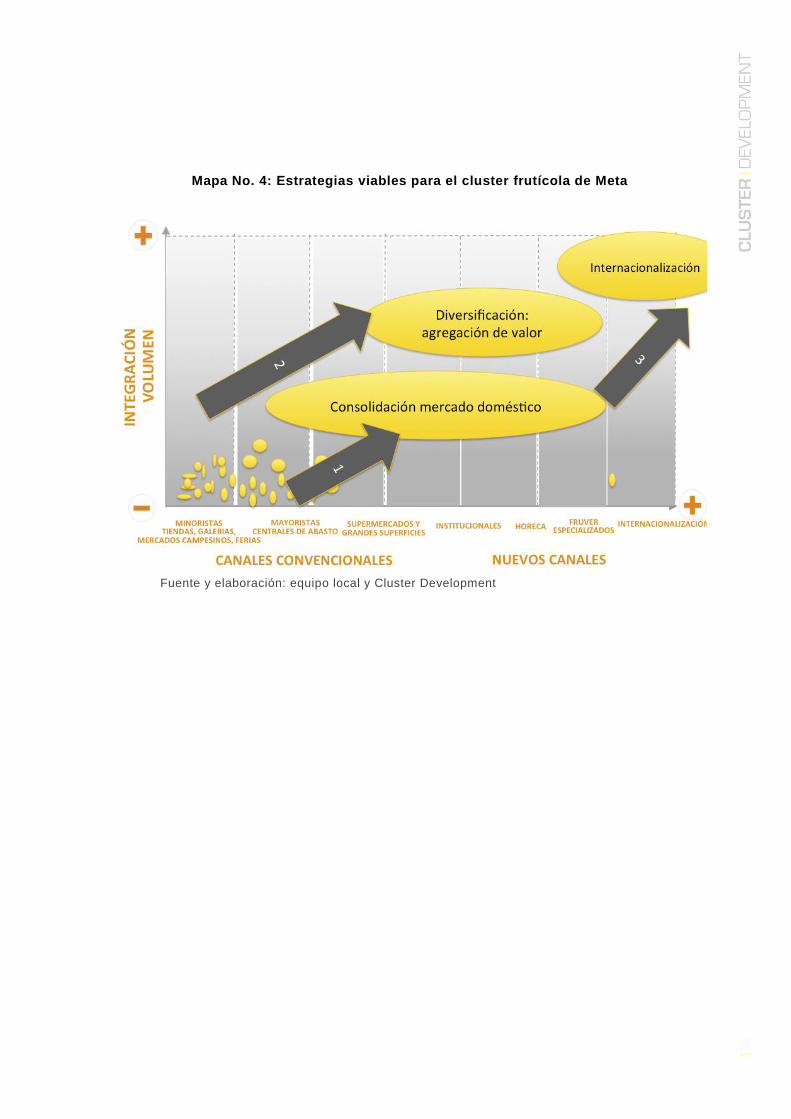

Los productores del Meta se encuentran en su mayoría en la parte inferior del mapa. De las

entrevistas realizadas se concluye que en su mayoría el contacto con el mercado llega al

camión que transporta la fruta, de allí que la visión de futuro. del sector se resume en tres

opciones estratégicas: Consolidación de mercado doméstico, Diversificación en canales y

productos e internacionalización.

Mapa No. 3: Opciones estratégicas

Fuente y elaboración: equipo local y Cluster Development

1. Consolidación mercado doméstico: aumentar volumen mediante la integración de la

fruta de pequeños productores, fortaleciendo la asociatividad productiva y reduciendo los

intermediarios.

2. Diversificación: agregar valor a la fruta fresca a través de transformación para ofertar

nuevos productos y formatos.

3. Internacionalización: adaptar la oferta local a niveles internacionales con estrategias

que permitan conocer mercados y aprovechar ventanas de oferta productiva.

Mapa No. 4: Estrategias viables para el cluster frutícola de Meta

Fuente y elaboración: equipo local y Cluster Development

4. ETAPA 7: FACTORES CLAVE DE ÉXITO

Cada estrategia para ser efectiva en su implementación requiere de factores clave de éxito,

no necesariamente excluyentes, que pueden estar presentes en las diferentes opciones con

distinto grado de prioridad y énfasis, no obstante algunos de ellos son imprescindibles para

el éxito o no de una determinada estrategia.

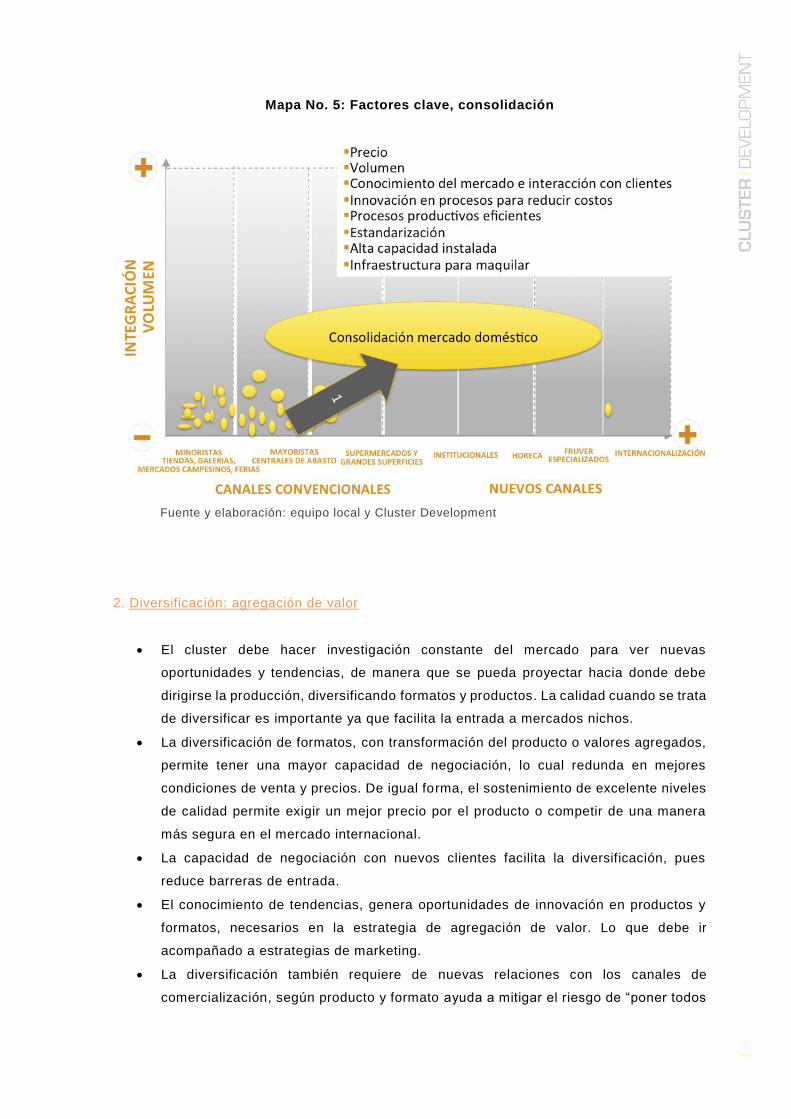

1. Consolidación mercado doméstico

Precio: Para poder competir en el mercado doméstico el precio es una variable crítica,

lo que significa instaurar sistemas que hagan más eficientes los procesos productivos

y repercutan en una reducción de costos.

Volumen: los productores deben contar con un volumen de productos, mediante la

integración de pequeños productores y de la intervención efectiva de asociaciones o

nuevos integradores que garanticen una masa crítica que pueda interesar a

comercializadores de mayor tamaño.

Conocimiento del mercado: el conocimiento de los clientes es un factor crítico a la

hora de consolidar el producto a nivel nacional, pues pueden aprovecharse ventanas

de producción y demanda, consecuencia de la interacción con clientes para conocer

exigencias de mercado. Las relaciones con los canales son importantes.

Procesos productivos eficientes que permitan a los productores contar por ejemplo

con sistemas de programación y planificación de cosechas que aseguren el

abastecimiento y minimice la variabilidad de precios. La innovación en procesos para

reducir costos se vuelve un factor crítico.

Estandarización: Cumplir con los requerimientos de calidad para cada uno de los

mercados seleccionados (forma, sabor, tamaño, maduración, trazabilidad, entre otros)

y la adopción de Buenas Prácticas Agrícolas (BPA).

Alta capacidad de instalada que asegure el abastecimiento del producto en buen

estado, lo que ayuda a ser oferta en cuando a la capacidad de maquilar.

Mapa No. 5: Factores clave, consolidación

Fuente y elaboración: equipo local y Cluster Development

2. Diversificación: agregación de valor

El cluster debe hacer investigación constante del mercado para ver nuevas

oportunidades y tendencias, de manera que se pueda proyectar hacia donde debe

dirigirse la producción, diversificando formatos y productos. La calidad cuando se trata

de diversificar es importante ya que facilita la entrada a mercados nichos.

La diversificación de formatos, con transformación del producto o valores agregados,

permite tener una mayor capacidad de negociación, lo cual redunda en mejores

condiciones de venta y precios. De igual forma, el sostenimiento de excelente niveles

de calidad permite exigir un mejor precio por el producto o competir de una manera

más segura en el mercado internacional.

La capacidad de negociación con nuevos clientes facilita la diversificación, pues

reduce barreras de entrada.

El conocimiento de tendencias, genera oportunidades de innovación en productos y

formatos, necesarios en la estrategia de agregación de valor. Lo que debe ir

acompañado a estrategias de marketing.

La diversificación también requiere de nuevas relaciones con los canales de

comercialización, según producto y formato ayuda a mitigar el riesgo de “poner todos

los huevos en una sola canasta”, y a su vez ayuda a vender toda la producción de las

empresas del cluster, así como expandirse con nuevos productos. La diversificación

va a exigir nuevas relaciones con canales.

Al estar en mercados más exigentes, el cumplimiento de entregas y la conveniencia

en el manejo de la fruta son valorados por los clientes.

En la medida que la atención se concreta a través de clientes atomizados, el mercado

exige de infraestructura y logística más especializada, con una gestión en la

distribución que garantice la entrega del producto,

Mapa No. 6: Factores clave, diversificación

Fuente y elaboración: equipo local y Cluster Development

3. Internacionalización

Volumen y calidad: Lograr grandes volúmenes de producto mediante la consolidación

de la fruta de pequeños productores, mitigando así la atomización en este eslabón y

el exceso de intermediarios y comercializadores es imprescindible para pensar en

mercados internacionales. La calidad está relacionada con las exigencias de los

mercados de destino, con las distancias para la llegada de la fruta y con la logística

requerida para conservar la fruta en buen estado al momento de ser consumida en los

mercados externos.

Cumplimiento de normas a nivel internacional y certificaciones: La calidad debe

además, estar condicionada al cumplimiento de protocolos fitosanitarios para cada

país, conociendo los habilitadores de mercado (certificaciones por país,

estandarización, trazabilidad y atributos del producto) y adoptando Buenas Prácticas

Agrícolas (BPA). A nivel internacional cumplimiento de normas internacionales y

certificaciones es valorado por el mercado, algo que aún no sucede a nivel local

Disponibilidad permanente: Se debe asegurar una disponibilidad permanente del

producto, de manera que se puedan mantener las relaciones comerciales

internacionales en el largo plazo, generando confianza y compromiso. Esta actividad

se debe hacer articulando la producción, conociendo y proyectando las temporadas

de cosecha, así como estandarizando la producción y generando procesos

asociativos.

Portafolio de productos: El éxito de experiencias exportadoras ha sido posib le,

también gracias a la capacidad de los integradores de ofertar una canasta de varias

frutas.

Conocimiento de mercado global: Investigación constante de los mercados

internacionales de manera detallada, de modo que se pueda profundizar en los

criterios de compra y preferencias de los clientes a nivel internacional, para

adelantarse a las tendencias del mercado e ingresar a distintos países conociendo

precios, condiciones, preferencias, etc.. Deben conocerse los criterios de compra y

realizar alianzas con agroexportadores internacionales.

Alianzas con agentes especializados: Estructurar canales mediante el conocimiento

de criterios de compra y realización de alianzas con agroexportadores internacionales,

aprovechando ventanas de oportunidad (tiempo en el que grandes exportadores no

tienen producto).

Logística y distribución: De igual forma, se deben generar alianzas con agentes

especializados, como en el caso de los productores de Costa Rica, quienes cuentan

con brokers que se encargan de hacer la intermediación para la venta de productos a

niveles externos. Al hacer alianzas con este tipo de compradores especializados, se

aseguraría la venta de gran parte de la producción y el ingreso a gran cantidad de

mercados foráneos.

Mapa No. 8: Factores clave, internacionalización

Fuente y elaboración: equipo local y Cluster Development

5. ETAPA 8: ENTORNO IDEAL (DESCRIPCIÓN DEL

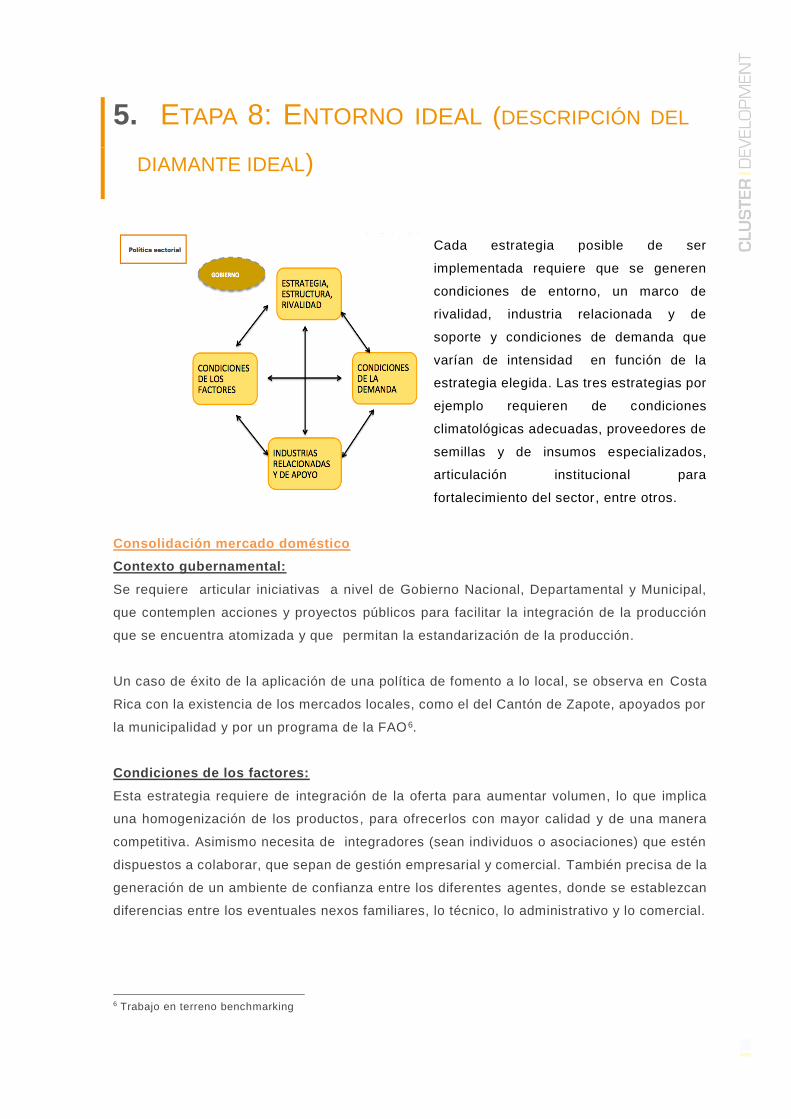

DIAMANTE IDEAL)

Cada estrategia posible de ser

implementada requiere que se generen

condiciones de entorno, un marco de

rivalidad, industria relacionada y de

soporte y condiciones de demanda que

varían de intensidad en función de la

estrategia elegida. Las tres estrategias por

ejemplo requieren de condiciones

climatológicas adecuadas, proveedores de

semillas y de insumos especializados,

articulación institucional para

fortalecimiento del sector, entre otros.

Consolidación mercado doméstico

Contexto gubernamental:

Se requiere articular iniciativas a nivel de Gobierno Nacional, Departamental y Municipal,

que contemplen acciones y proyectos públicos para facilitar la integración de la producción

que se encuentra atomizada y que permitan la estandarización de la producción.

Un caso de éxito de la aplicación de una política de fomento a lo local, se observa en Costa

Rica con la existencia de los mercados locales, como el del Cantón de Zapote, apoyados por

la municipalidad y por un programa de la FAO 6.

Condiciones de los factores:

Esta estrategia requiere de integración de la oferta para aumentar volumen, lo que implica

una homogenización de los productos, para ofrecerlos con mayor calidad y de una manera

competitiva. Asimismo necesita de integradores (sean individuos o asociaciones) que estén

dispuestos a colaborar, que sepan de gestión empresarial y comercial. También precisa de la

generación de un ambiente de confianza entre los diferentes agentes, donde se establezcan

diferencias entre los eventuales nexos familiares, lo técnico, lo administrativo y lo comercial.

6 Trabajo en terreno benchmarking

La consolidación de modelos de cooperativas, como se observa en Costa Rica y en España7

han permitido enfrentar las exigencias del mercado de una manera integral.

La industria relacionada y de soporte

Se requiere de proveedores locales que apoyen el desarrollo del sector frutícola y que estén

atentos a las exigencias del mercado. La industria relacionada debe ser capaz de contar con

factores de sostenibilidad que no solamente permiten reducir costos sino ser más valorado

por el cliente como por ejemplo trazabilidad, orgánico, etc. Los centros de investigac ión deben

apoyar la investigación para mejorar las condiciones de agregación de volumen, facilitar la

producción de semillas. Se debe propender a la producción nacional de insumos y con precios

adecuados

En España, los productores tienen el apoyo de centros de investigación para el desarrollo de

nuevos formatos y productos. Además, existen empresas de apoyo en cuanto a logística y

transporte de las frutas, ofreciendo facilidades para la comercialización a mejores precios,

haciendo más competitivos los productos.

Estructura y rivalidad empresarial

Existe una rivalidad entre las empresas del sector aunque no es muy marcada, debido a que

se tiene mercado para todos los productos (aunque no definen las cond iciones ni precios).

En cuanto a la estructura, la gran mayoría de negocios son informales y pequeños, y de hecho

no tienen una conformación empresarial, por lo que la rivalidad tampoco es muy fuerte.

Debido a esto, se debe trabajar por un lado en generar competencias empresariales y

organizar los negocios del sector.

La asociatividad en la consolidación del mercado doméstico debe generar economías de

escala para integrar volumen, comercializar, comprar insumos, participar en actividades de

posicionamiento, entre otros.

Cataluña es una de las principales regiones productoras frutícolas de España, y aunque

existen clusters y asociaciones muy organizadas y articuladas, existe una rivalidad importante

entre las empresas que hace que busquen nuevas formas de competir en el mercado

doméstico, marcado además por la dura competencia con empresas de la Unión Europea,

gracias a la relativamente fácil comercialización de productos entre estos estados.

Las condiciones de demanda

Se cuenta con clientes que aún no son aprovechados por los productores del departamento,

para poder incursionar en el mercado doméstico. La diversificación y sofisticación de canales

7 Viaje de referencia

precisa de mayor conocimiento y de alianzas estratégicas que puedan ampliar el mercado y

a medida que el cliente se va sofisticando, exige mayores criterios de compra que se acercan

al mercado internacional.

Este mercado no sólo “termina” en el camión que adquiere la fruta, sino que se extiende a

otros puntos, con los cuales se deben concretar alianzas para poder generar un poder de

negociación que implique la salida de la fruta con mejores precios para los productores,

especialmente los de menos tamaño. Conversaciones con canales para promover el uso de

lo regional incluye de iniciativas gubernamentales que genere demanda local a ser satisfecha

con frutas del departamento.

Ejemplos exitosos son aquellos observados en Costa Rica en cooperativas donde una

empresa multinacional garantiza la compra y se produce en forma de maquila 8, eso si

respetando estándares exigidos por la comercializadora que garantiza la salida del producto.

Diversificación: agregación de valor

Contexto gubernamental:

El entorno favorable para generar productos diferenciados en formatos y tipos, propende

hacia la agro-industria y hacia el aporte en valor agregado de la fruticultura local, por lo que

la institucionalidad pública debe generar el entorno que apoye al sector hacia la

diversificación.

Condiciones de los factores:

Para que el entorno de los factores favorezca el surgimiento de productos diferenciados se

requiere de recursos habilitantes como son la infraestructura, la investigación y el

financiamiento. La mano de obra especializada debe estar garantizada así como la

vinculación entre centros tecnológicos, institutos de formación y la industria.

La infraestructura vial, energética y de telecomunicaciones debe estar en buen estado, la

disposición de recursos públicos se debe alinear a los requerimientos del sector para

garantizar su desarrollo, donde el acceso e infraestructura, provea de la logística necesaria

para los mercados.

La existencia de líneas de financiación con características adecuadas para el sector , es un

elemento necesario para el fortalecimiento de la fruticultura.

De acuerdo al Benchmarking en Cataluña, IRTA hace todo tipo de investigaciones y

generación de proyectos para diversificar la oferta, así como mejorar las condiciones de los

8 Viaje de referencia

factores competitivos del sector frutícola. Igual cosa sucede con la Universidad de Costa

Rica que se vincula directamente con la producción para proveer de soluciones tecnológicas

al sector.

La industria relacionada y de soporte

Para generar valor y conocimiento especializado diferenciador se requiere contar con

proveedores locales, que tengan un avanzado conocimiento y que posibilite la generación de

estudios y publicaciones que puedan ser aplicados en el campo. Para ello es necesario contar

con catastro de los estudios existentes y difundirlos.

La existencia de proveedores de servicios especializados, sumado a la provisión de expertos

en tecnologías de la información, requiere de una alta colaboración y apoyo a la investigación.

España es uno de los países con mayor acceso a la internet y telecomunicaciones, razón por

la cual la generación de investigaciones y de estudios por parte de los gremios e instituciones

de apoyo al sector frutícola, ayudan a las empresas en la toma de decisiones y la generación

de valores agregados.

Estructura y rivalidad empresarial

Hay pocos oferentes de productos especializados que requieren competir con productos

innovadores y únicos. La diferenciación es clave para poder ofertar variedad de ecosistemas

por tipo de cliente.

Asimismo es importante fomentar, alianzas y promover el producto a través de canales

especializados.

La especialización y la tecnología, constituyen uno los factores críticos en esa estrategia,

acompañado de un alto nivel de gestión gerencial. Se compite por nivel de innovación y

desarrollo tecnológico, por lo que las alianzas entre empresas locales con empresas

multinacionales y centros tecnológicos, son recomendables.

De acuerdo a lo observado en Costa Rica, las grandes multinacionales han hecho contratos

con los pequeños proveedores para cumplir con volúmenes y condiciones de venta al exterior,

lo cual ha promovido la asociatividad sin que esto signifique perder la rivalidad entre los

negocios. De hecho cada una de las pequeñas empresas costarricenses está en constante

mejoramiento para poder competir en el mercado local e internacional, de manera que los

ejercicios de estandarización y asociación han conllevado a una r ivalidad por medio de

generación de valores agregados y diferenciación, lo cual aporta competitividad al sector.

Las condiciones de demanda

El mercado es cada vez más exigente y los consumidores más especializados. Los

compradores exigen productos sin químicos o frutas que no afecten real o potencialmente la

salud humana. Las empresas deben entonces estudiar constantemente las tendencias de la

demanda, así como hacer alianzas con centros de investigación, así como dedicar recursos

a hacer estudios de los mercados de interés, con el fin de hacer diversificación de productos

de acuerdo a estos requerimientos.

El crecimiento del cliente de productos especializados está obligando a las empresas a

trabajar con altos estándares, mejorando sus productos y tornándose hacia nuevas

alternativas de producción limpia y responsable con la sociedad en la que se desempeña, así

como con el medio ambiente, generando así valores agregados.

La demanda doméstica de más sofisticada es más exigente, pide calidad, presentación,

empaque, certificaciones, transporte y almacenamiento .

Se puede evidenciar en las empresas visitadas en España y en Costa Rica, que la generación

de factores como certificaciones ambientales y de responsabilidad en la cadena de

producción, permiten vender productos a mejores precios teniendo en cuenta las tendencias

de consumo a nivel mundial.

Internacionalización

Contexto gubernamental:

Se requiere la implementación de instrumentos y programas que faciliten el desarrollo de la

articulación para generar una oferta de nivel internacional. Las instituciones públicas deben

tener un papel de apoyo, sin pasar a tener modelos “paternalistas”, pero si con ciertas

facilidades que generen en las empresas locales la posibilidad de vender en mercados

externos. El papel del gobierno nacional y local debe ser de articular las entidades

relacionadas y promover la exportación. ProColombia es un muy buen aliado en esta

estrategia.

En Costa Rica, el Gobierno ha implantado políticas de promoción de las exportaciones, de

manera que la gran mayoría de la fruta se vende en el mercado externo, y solamente una

parte de la producción queda en el mercado local, siendo el mercado internacional un gran

impulsor de la competitividad del sector.

Condiciones de los factores:

A la par de la preparación de las empresas locales para cumplir los requisitos para poder

exportar, se deben generar políticas públicas para mejoramiento de infraestructura, que

pueden ser solicitadas y presionadas por los gremios y asociaciones frutícolas . Uno de los

cuellos de botella de la comercialización de los productos a nivel externo son factores como

el acceso a recursos y la logística para sacar la fruta de la región y del país. En la

internacionalidad la responsabilidad en la cadena de frio asegura una buena llegada del

producto al destino.

A manera de ejemplo, se puede analizar como las empresas españolas cuentan con las

condiciones de los factores necesarios para poder desarrollar el negocio no solamente a nivel

interno, sino también en el ámbito internacional, llevando sus productos fuera de sus fronteras

de manera competitiva y siendo los primeros exportadores en productos como la naranja,

uvas y frutos secos.

La industria relacionada y de soporte

Las empresas del sector deben contar con un sector de transporte y comercial que apoye la

comercialización del producto no solo a nivel doméstico sino internacional (centros de acopio,

transporte refrigerado, tecnología para almacenamiento y comercialización, etc.), de manera

que la ruta competitiva sea más eficiente y logre los resultados propuestos.

Por otro lado, los centros de investigación cumplen un papel primordial al suministrar insumos

como datos y estadísticas del sector a nivel internacional, lo que facilitará la toma de

decisiones y el ingreso seguro a mercados externos. Por otro lado, las empresas

transformadoras y generadoras de valor agregado cumplirán un papel importante, debido a

que permitirán la comercialización de la fruta en nuevas presentaciones, lo que le dará al

producto mayor durabilidad y por lo tanto posibilidades de exportación, así como capacidad

de negociación para los productores locales.

Para la internacionalización también se requiere de especialistas en empaque y en la cadena

de conversación y frio.

España cuenta con empresas productoras de fruta organizadas en asociaciones, empresas

de transporte, investigadoras, transformadoras, etc. que facilitan el proceso de exportación a

nuevos mercados. Además, las organizaciones de las empresas en un entorno geográfico

definido han permitido que la industria crezca y sea más competitiva por la aglomeración de

servicios que reduce costos o permite brindar un producto más completo. Costa Rica cuenta

con sistemas de información que apoyan la internacional de su producción.

Estructura y rivalidad empresarial

No solo se compite con otros departamentos de Colombia, sino que se compite a nivel global,

con países con tradición exportadora, por lo que se requiere de la diferenciación y

especialización para reducir rivalidad, ya que se compite por nivel de innovación y desarrollo

tecnológico.

En Costa Rica, las empresas locales compiten en un ambiente de colaboración y desarrollo

de nuevas iniciativas. Los productores de frutas desarrollan proyectos de exportación

conjuntos a pesar de competir en el mercado interno, sin embargo esa rivalidad promueve la

búsqueda de competitividad mediante nuevas iniciativas y desarrollos.

Las condiciones de demanda

El cliente internacional es mucho más especializado y exigente, además que existe una gran

diferencia entre las preferencias y gustos de un país a otro, de modo que las posibilidades de

venta son gigantes, lo cual representa también una especificidad y detalle para ofrecer la

fruta en cada mercado.

La demanda internacional exige que las empresas locales estén monitoreando

constantemente las tendencias de los consumidores, de manera que sepan anticiparse a

estas modas y preferencias. De esta forma, las empresas pueden tomar decisiones y a daptar

su oferta y formatos a las necesidades de cada país, teniendo en cuenta el consumidor, lo

que prácticamente asegurará la provisión continuada a estos mercados.

Tanto en España como en Costa Rica se pudo evidenciar la importancia de tener en cuenta

las tendencias y mercados internacionales, las empresas de cada región visitada estudiaban

las necesidades, preferencias y normatividad, para adaptar sus productos a estos

requerimientos y asegurar su venta por un tiempo sostenido.

6. ETAPA 9: ÁREAS DE MEJORA: LÍNEAS DE

ACCIÓN Y RECOMENDACIONES

Si bien el sector frutícola del Meta tiene oportunidades de crecimiento y de generación de

valor, los agentes locales enfrentan retos que deben superar y que se señalaron en secciones

previas. Los retos, los factores de éxito y las posición de las diferentes empresas al interior

del cluster definen las potenciales formas de competir ya sea consolidando el mercado

doméstico, diversificando o internacionalizando su producción.

Para competir en una de las 3 estrategias mencionadas se necesita: