divisiÓn de infraestructura y regulaciÓn subdivisiÓn de … de auditorias... · que la referida...

TRANSCRIPT

DIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓNSUBDIVISIÓN DE AUDITORÍA

Municipalidad de Pedro Aguirre Cerda

Número de Informe: 1512013

18 de agosto deI 2014

IB

‘1 [)r[/• C[1’!FA [‘Ea /‘ RF[l’HJI(,AII HAI ,f I.I(’JLIH:AY Rj;HI,L\11t’!

JI l1’IiI flE ALU T ‘I/LL .HA I•)F \‘IVJH [/..

)ÍI F’J / ‘il .[:[\,1jr í.r( PF’E rllJ/\ (JI J[ H’I[ >J( ;/‘

‘[1 H q. I!(I/I.il/(!(,

;) pi H )íiÍ’ H’I; ij(lf!;-: pJ[l;i(I:’ e i-n-Ir1. I.:r:irnc

II l Sl 1 -r 1 \fçl1I15, íl ‘tú C

Iil )l(’IHI ./jji;. [tC.[iqH ‘‘:;* 1) ;-iIllln ciO l.)11ItI i

/-\jmjrmí’ (r:c’ ‘J I>’’’iI Hi.. p1i ;tj lCLi:Il!l J 1 úV l” ),2I5, se q l::ri j WíI ji

í-H i’íbu ;i r- .i; i Jo (Jonijoi y 1‘.( (1 i;’ii ‘t 1111 , .11 It O ¡O c; II l- (I HctcJi ú /\(tUili e (tJ(iO i Jo

1OípCi’fl. S \O IJ0flcii0 1J O ti lOOlTl ‘ i (l(? 1’ OrIllO:i ql ‘dr, e lo [mu [:c:nioo ,jrçl L’ino de lo T;iri:,ir lr 1’ . ti y

e Jij’Lid dO 3UfllOíi) de Fiool t. OlO tl( ‘i 1L;i. ‘iol H:lIIllr’

‘1 fl [\h ¡ ‘1 ¡ (; )

‘thntt, relii O td,, JJ ‘fl?,li coc-’ -:, yFin;l ¡015, J :4013, (l(- ii’1.;’l”t1t OHO

‘1 1 ¡; (.lJflHr” ti’ ¡, /, ifr-irr,jjdoçl rIo ‘ciro

/\qi jjfl (,,;

4b

:O&ti lliornrllií’ O

‘‘‘i’t l.:t ,r’t;i,1l1:

1-

Hl!\[

1 ,‘d íH )[.I/\ Hl JN[ZZ .i\/1HLZ

1

o.

( RDBR[Z\/I ,c’ r)3”Q I’

‘1,.

O ,,

¡‘o

N Ui OA ‘ENE[AL DE LA rEPÚRF);’I’)N DE 11 FV\LiHc;TlJF?AY FLHL’

AiiL)IK)L1P(OMITH DL A Ii)i F’ .E/\ DE \/\/E

fIfl (,

‘1 ¡\IH : :

Ii)H rñr1 iii iJd (IAljc ecL -i (l.

IJ

- —---‘ — —‘

L’

)E DL/! ii11 :iL’/\ll;/\[) LNZ /\(I JRFE (::EFF/.

1

(í( (()H’

)‘I’) )) í’/l :, j1?f y (:U /t’)u

il; )\rJ()_3_ ( ‘[—Ij( ()tJ1 íiI)l,/_\/\l-- O: 3

7 —

‘.

/Jf)I lA CLÍIECAL DE LA RLPL1r;J ¡CAL)l”./1()N [L NiA Hl l( Tl JPA Y RE(lH A( 1

L JI.i/ ()Í l)F Al Jl)li C)iIAí: /\ [,lJL1A L)E VR/1E1í )/\

1

____________ __________

1 t(l’/$(\j:

1, (1 ii1lI(} (;C1 reiiiiiir 1 ( (:I{l IlltJ:j(cleoy:H ( llÍ (HJ,HjJ.

ii:

/

Al ;rÑ lClLTA I(.) M’ Jjll(l(DAL\/1lJ1JI( 11 /\[) 1 )C íL[)F._ /\ JIRRE CER[)t\LD1u /‘\( J1ill. (ERLA

‘1]l N flt]_ .‘ i()

•i;/\ F): \1l\!ll(’l [i ilí ‘(

‘ .*

PQ3Rf

Ç. VJ LALOBOS AY’

/

1 ‘II ilAilC1lKl1ll(i)úllH_1H111(:A

Atli 1 1,

CONTRALORA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACION

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

DIR N°: 359/2014 TRANSCRIBE OFICIO QUE INDICAOAF N°: 15.102/2013

SANTIAGO,18Aül’ *62375

18 1 LCumplo con remitir a Ud. copia del oficio

Nc de fecha de esta Contraloría General.

Saiuaa atentamente a Ud..

Z

ViRGlN GCDy com- ABOGADO

Of RT

AL SEÑORJEFE DE LA UNIDAD TÉCNICA DE CONTROL EXTERNODIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓNCONTRALORÍA GENERAL DE LA REPÚBLICAPR ESE NTE

bAVib ESPEJO GUTIERREZJf UnIdad Tcnka de Contro’ Exter,o

_—< bMsÓn d. Infraestructura y ReguIacÓn

,.

—

/ CONTRALORÍA GENERAL DE LA REPÚBLICA• DIVISIÓN DE INFRAESTRUCTURA Y REGULACION

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

D!R N: 359/2014 TRANSCRIBE OFICIO QUE INDICA.OA ND: 15.102!2013

ESUMOSFISCALIA

SANTIAGO, 18 O 1 L *63376

CONTRL0AL

i9A9iL *6937Cumplo con remitir a Ud copia del oficio

N° de fecha de esta Contraloría General.

Saluda atentamente a Ud.,

VIRGINlA GODOY COYESA3OcADo

SJEE Dlv!SIQN DE NF fSTiCpj Y EGLCCN ALOR, GENERAL DE LA REPÚSUC4

A LA SEÑORAJEFA DE LA UNIDAD DE SUMARIOSFISCALÍACONTRALORIA GENERAL DE LA REPÚBLICAPRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACiÓN

SUBDIVISIÓN DE AUDITORIACOMITÉ DE AUDITORIA DE VIVIENDA

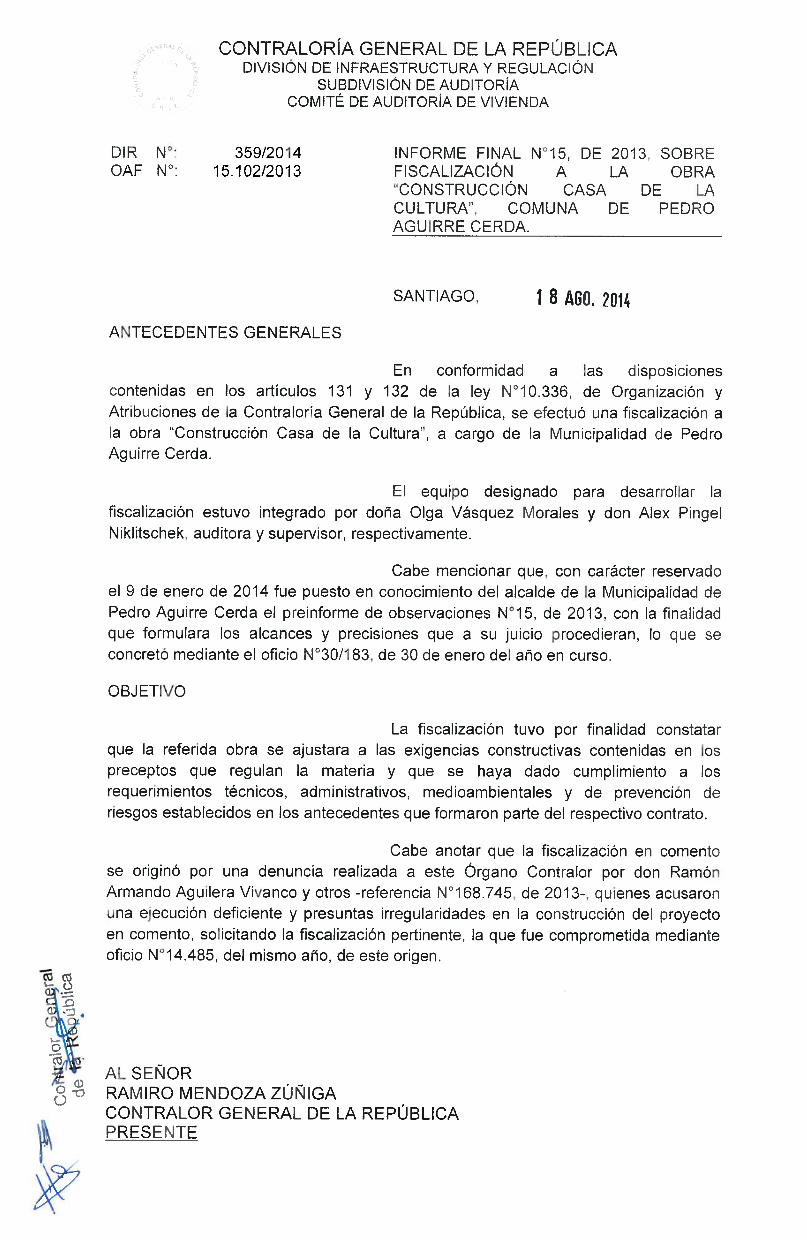

DIR N° 359/2014 INFORME FiNAL N°15, DE 2013, SOBREOAF N°: 15.102/2013 F1SCALlZACIÓN A LA OBRA

.ICONSTRUCCIÓN CASA DE LACULTURA”, COMUNA DE PEDROAGUIRRE CERDA.

SANTIAGO, 18 ASO. 2014

ANTECEDENTES GENERALES

En conformidad a las disposicionescontenidas en los artículos 131 y 132 de la ley N°10.336, de Organización yAtribuciones de ia Contralorla General de la República, se efectué una fiscalización ala obra ‘Construcción Casa de la Cultura”, a cargo de la Municipalidad de PedroAguirre Cerda.

El equipo designado para desarrollar lafiscalización estuvo integrado por doña Olga Vásquez Morales y don Alex PingelNllditschek. auditora y supervisor, respectivamente.

Cabe mencionar que, con carácter reservadoel 9 de enero de 2014 fue puesto en conocimiento del alcalde de la Municipalidad dePedro Aguirre Cerda el preinforme de observaciones N°15, de 2013, con la finalidadque formuiara ios alcances y precisiones que a su juicio procedieran, lo que seconcreté mediante el oficio N°30/183, de 30 de enero del año en curso.

OBJETIVO

La fiscalización tuvo por finalidad constatarque la referida obra se ajustara a las exigencias constructivas contenidas en tospreceptos que regulan la materia y que se haya dado cumplimiento a losrequerimientos técnicos. administrativos, medioambientales y de prevención deriesgos establecidos en los antecedentes que formaron parte del respectivo contrato.

Cabe anotar que la fiscalización en comentose originé por una denuncia realizada a este Órgano Contralor por don RamónArmando Aguilera Vivanco y otros -referencia N°168.745, de 2013-, quienes acusaronuna ejecución deficiente y presuntas irregularidades en la construcción del proyectoen comento. solicitando la fiscalización pertinente, la que fue comprometida medianteoficio N°14.485, del mismo año, de este origen.

¶1

AL SEÑORQt RAMIRO MENDOZA ZUÑIGA

CONTRALOR GENERAL DE LA REPÚBLICAPRESENTE

e” °CONTRALORA GENERAL DE LA REPÚBLICA

DIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓNSUBDIVISIÓN DE AUDITORÍA

COMITÉ DE AUDITORÍA DE VIVIENDA

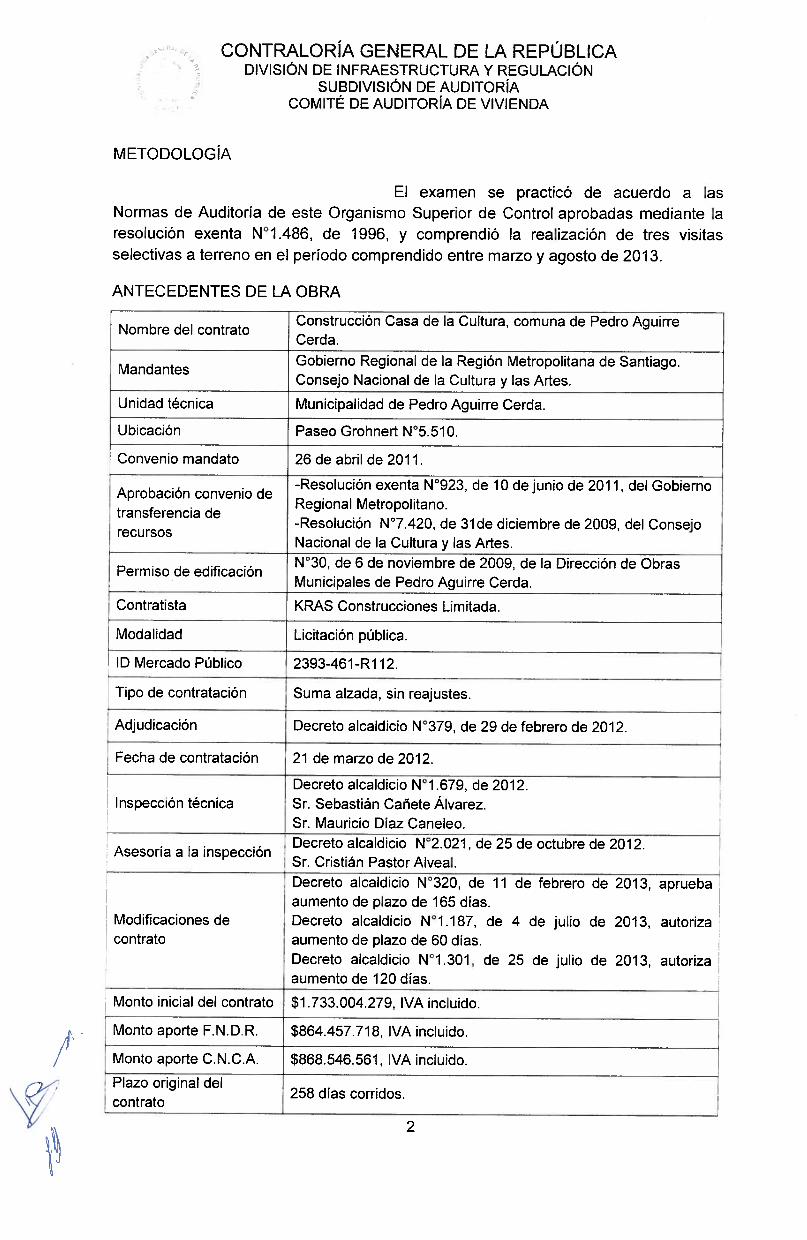

METODOLOGÍA

El examen se practicó de acuerdo a lasNormas de Auditoría de este Organismo Superior de Control aprobadas mediante laresolución exenta N°1.486, de 1996, y comprendió la realización de tres visitasselectivas a terreno en el período comprendido entre marzo y agosto de 2013.

ANTECEDENTES DE LA OBRA

/4’•

Construcción Casa de la Cultura, comuna de Pedro AguirreNombre del contratoCerda.Gobierno Regional de la Región Metropolitana de Santiago.MandantesConsejo Nacional de la Cultura y las Artes.

Unidad técnica Municipalidad de Pedro Aguirre Cerda.

Ubicación Paseo Grohnert N°5.510.

Convenio mandato 26 de abril de 201 1.

., . -Resolución exenta N°923, de 10 de junio de 201 1, del GobiernoAprobacion convenio de. Regional Metropolitano.

transferencia de .,

-Resolucion N 7.420, de 3lde diciembre de 2009, del Consejorecursos,_______________________ Nacional de la Cultura y las Artes.1 ..

., N°30, de 6 de noviembre de 2009, de la Dirección de ObrasPermiso de edificacion .

i Municipales de Pedro Aguirre Cerda.

‘ Contratista KRAS Construcciones Limitada.

Modalidad 1 Licitación pública.

ID Mercado Público 2393-461-R112.

Tipo de contratación Suma alzada, sin reajustes.

Adjudicación Decreto alcaldicio N°379, de 29 de febrero de 2012.

Fecha de contratación 21 de marzo de 2012.

Decreto alcaldicio N°1.679, de 2012.Inspección técnica Sr. Sebastián Cañete Álvarez.

Sr. Mauricio Díaz Caneleo., . Decreto alcaldicio N°2.021, de 25 de octubre de 2012.Asesoria a la nspeccion

Sr. Cristian Pastor Alveal.Decreto alcaldicio N°320, de 1 1 de febrero de 2013, aprueba

: aumento de plazo de 165 días.Modificaciones de Decreto alcaldicio N°1.187, de 4 de julio de 2013, autorizacontrato ‘ aumento de plazo de 60 días.

Decreto alcaldicio N°1.301, de 25 de julio de 2013, autorizaaumento de 120 días.

Monto inicial del contrato $1.733.004.279, l\JA incluido.

Monto aporte F.N.DR. $864.457.718, IVA incluido.

Monto aporte C.N.C.A. $868.546.561, ¡VA incluido.

Plazo original del .

258 dias corridos.contratoL

2

OCNTRALORÍA GENERAL DE LA REPÚBLiCADl\JISDN DE INFRAESTRUCTUR Y REGU_ClO1

SUBDIVISIÓN DE AUDrFQRíA0DM TÉ DE AUDITORÍA DE VIVIENDA

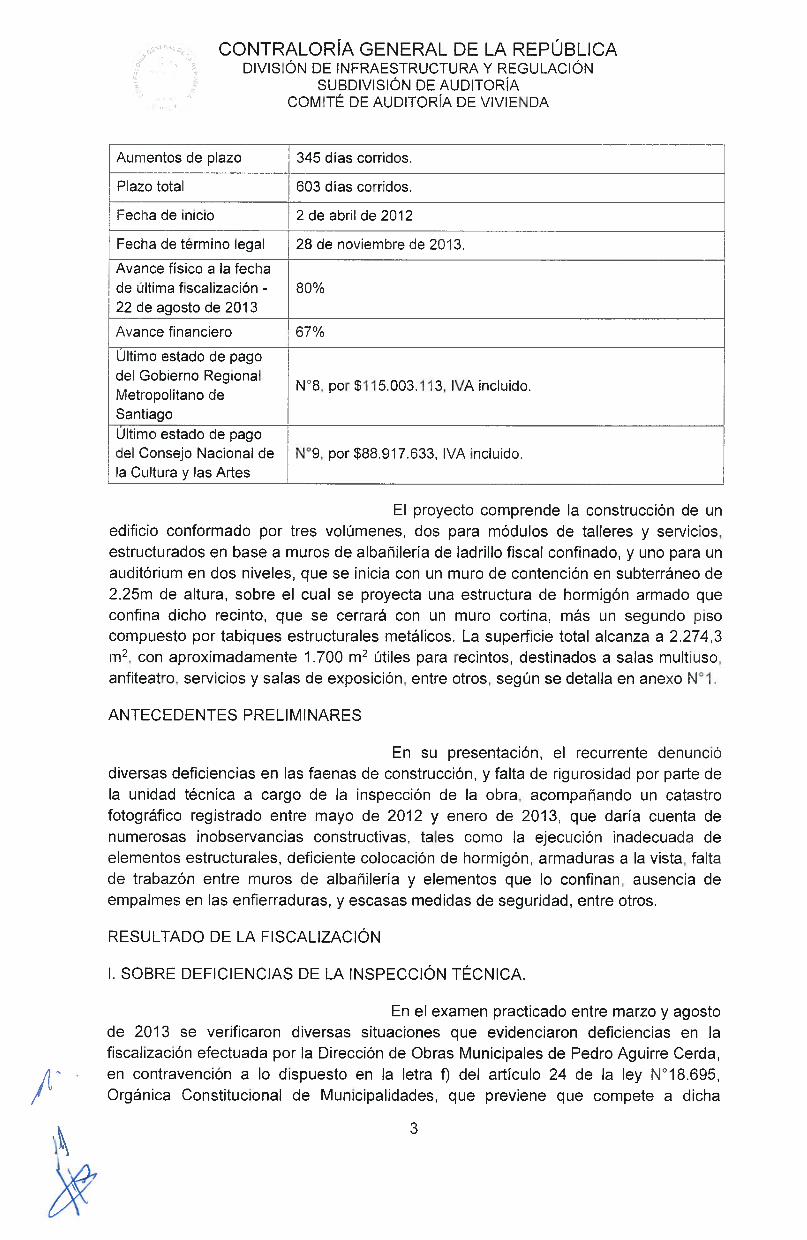

Aumentos de plazo 345 días corridos.

PIazo total 603 días corridos.

Fecha ae nido 2 de abril de 2012

Fecna de término legal 28 de noviembre :e 2013.

Avance físico a a fechace última f’scaiización - 80%22 de agosto de 2013

• Avance financiero 67%

: Último estado de pago -___________________________

del Gobierno RegionalN°8, por $115.003.113. IVA incluido.vetropolitano de

Santiagoitimo estado de pago

del Consejo Nacional de N°9, por $88917633, IVA incluido.CuItura y as Arles

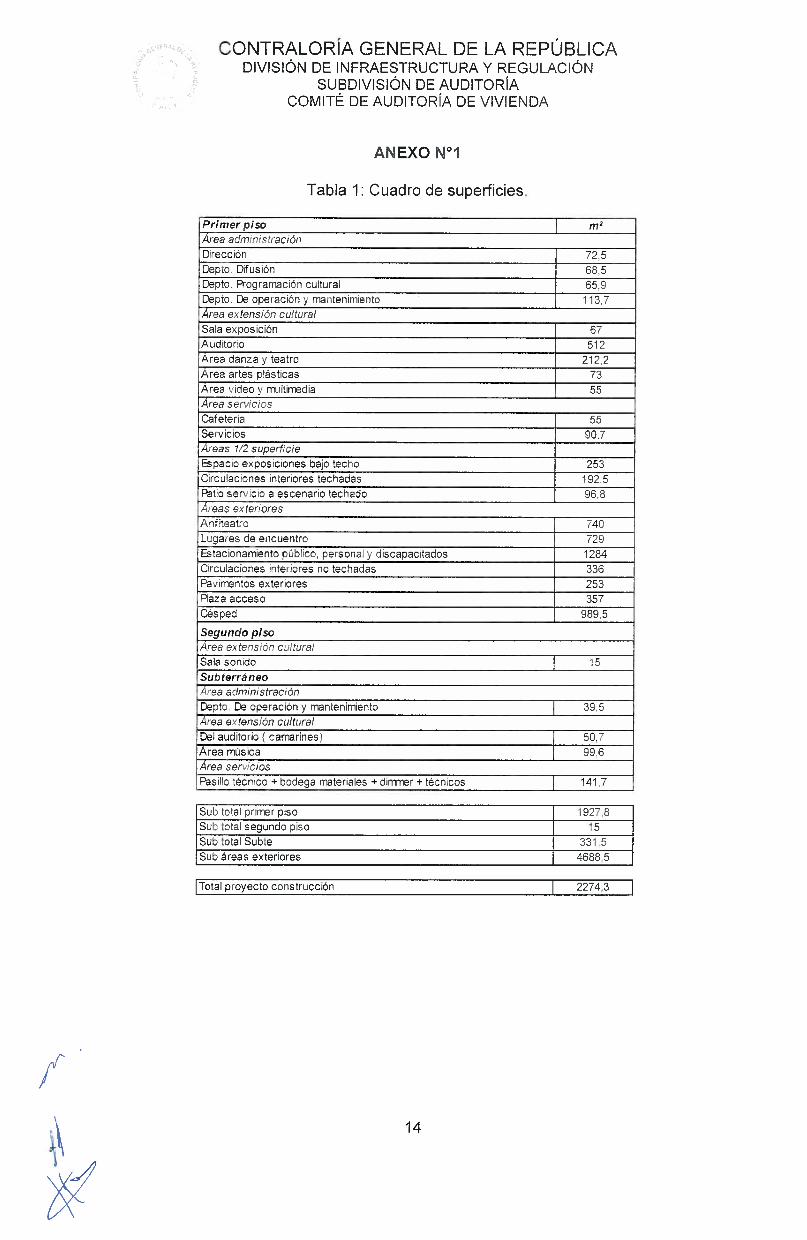

El proyecto comprende a construcción de unedificio conformado por tres vo!úmenes, dos para módulos de talleres y servicios,estructurados en bese a muros de albañilería de ladrillo fiscal confinado, y uno para unauditóriLlm en dos niveles, que se inicie con un muro de contención en subterráneo de2,25m de altura, sobre el cual se proyecta una estructura de hormigón armado queconfina dicho recinto, que se cerrará con un muro cortina, más Llfl segundo pisocompuesto por tabiques estructurales metálicos. La superficie total alcanza a 2.274,3

con aproximadamente 1 .700 m2 útiles para recintos, destinados a salas multiuso,

anfiteatro. servicios y salas de exrosición, entre otros, según se detalla en anexo N°1.

ANTECEDENTES PRELIMINARES

En su presentación, el recurren’ie denunciódiversas deficiencias en las faenas de construcción, y falta de rigurosdad por pele dea unidad técnica a cargo de la inspección de la obra. acompañando un catastro

fotográfico registrado entre mayo de 2012 y enero de 2013, que daría cuenta de

numerosas inobservancias constructivas, tales como la ejecución inadecuada deelementos estructurales, deficiente colocación de hormigón, armaduras a a vista, faltade trabazón entre muros de albañilería y elementos que o confinan, ausencia deempalmes en as enfierraduras, y escasas medidas de sequriciad, entre otros.

RESULTADO DE LA FlSCALIZACIÓN

1. SOBRE DEFiCIENCIAS DE LA INSPECCIÓN TÉCNICA.

En el examen practicado entre marzo y agostode 2013 se verificaron diversas situaciones que evidenciaron deficiencias en lafiscalización efectuada por la Dirección de Obras Municipales de Pedro Aguirre Cerda,en contravención a lo dispLiesto en la letra f’) del artícLilo 24 de la ley N°18.695,Orgánica Constitucional de Municipalidades, que previene que compete a dicha

3

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

dependencia la función de dirigir las construcciones que sean de responsabilidadmunicipal, ejecutadas directamente o a través de terceros. Lo anterior, según sedetalla a continuación:

1. Falta de formalización de aprobación e instrucción de partidas de hormigón.

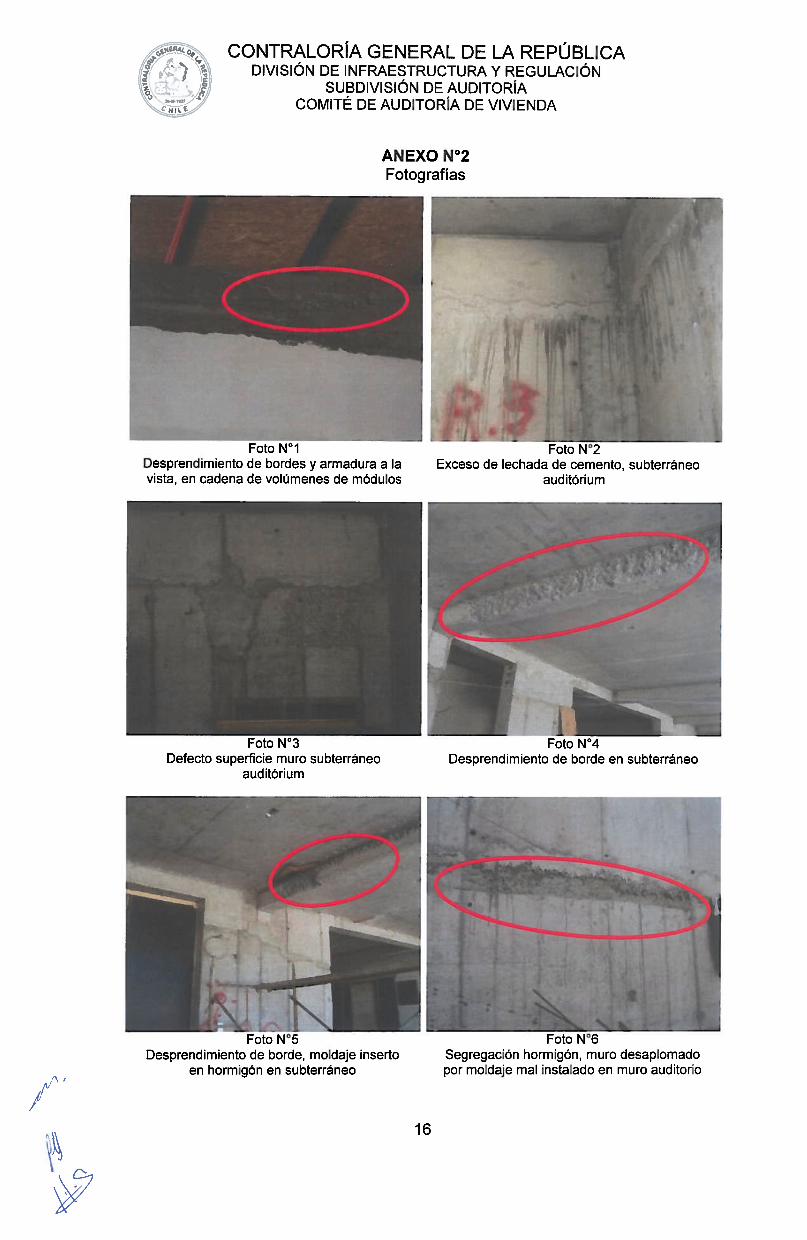

a) La inspección técnica de obras, ITO, noformalizó a través del documento denominado “Protocolo de recepción”, la aceptaciónde los moldajes instalados para la ejecución de diversos elementos estructurales en elsector de subterráneo y muros perimetrales del auditórium, en forma previa a la etapade hormigonado. Al respecto, cabe señalar que se advirtieron fallas en la ejecución dedichos elementos, tales como el desaplome de muros y la pérdida de agua deamasado del hormigón, contraviniendo lo establecido en los numerales 3.2 al 3.4 delas especificaciones técnicas, que señalan que estos serán visados previamente por lainspección técnica, y antes de hormigonar se requerirá su nivelación y plomo, ademásque su estructura deberá tener una firmeza tal que impida deformaciones por efectosdel vaciado del hormigón, y sus uniones tendrán que ser estancas para evitar lapérdida de lechada de cemento, a lo que el número 2.6.1 de las especificacionestécnicas de cálculo agrega que deberá dar una excelente terminación a la obra gruesa(anexo N°2, fotografías NOS1 a 7).

En relación a lo observado, el municipiofiscalizado indicó que si bien no existe en el libro de obras N°1 la visación del moldajeutilizado en la zona del subterráneo, en el folio N°23 del mismo, se registró laaprobación de ¡as enfierraduras y se facultó a la empresa para iniciar el proceso dehormigonado. Añadió que respecto del sector de muros perimetrales del auditorio, erel folio N°30 del citado libro, se solicitó la especificación del moldaje a utilizar, con lafinalidad de entregar el visto bueno previo al hormigonado.

Conforme a lo expuesto, se mantiene laobservación, por cuanto el hecho de haber aprobado las enfierraduras no significa quehaya ocurrido lo propio previo al inicio del hormigonado, omisión que vulnera losnumerales 3.2 al 3.4 de las citadas especificaciones técnicas. A su vez, lo solicitadopor la asesoría a la inspección técnica -ATO- en el mencionado folio N°30, se refería alas especificaciones del moldaje arrendado, para ser revisado y aprobado, lo que nose acredita que haya ocurrido en la especie.

Finalmente, se hace presente que, en lo querespecta a los daños sufridos en los señalados elementos estructurales, consta segúninforme del ingeniero calculista Karim Attoni, de 21 de enero de 2014, que estos seencuentran en buen estado y no comprometen la estabilidad del edificio.

R.

4/ En lo sucesivo, esa entidad deberá velar porel correcto control de las obras que ejecute, con estricto apego a las normativas quelas rigen, lo que será verificado por esta Contraloría General en futuras fiscalizacionesque efectúe.

4

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITE DE AUDITORÍA DE VIVIENDA

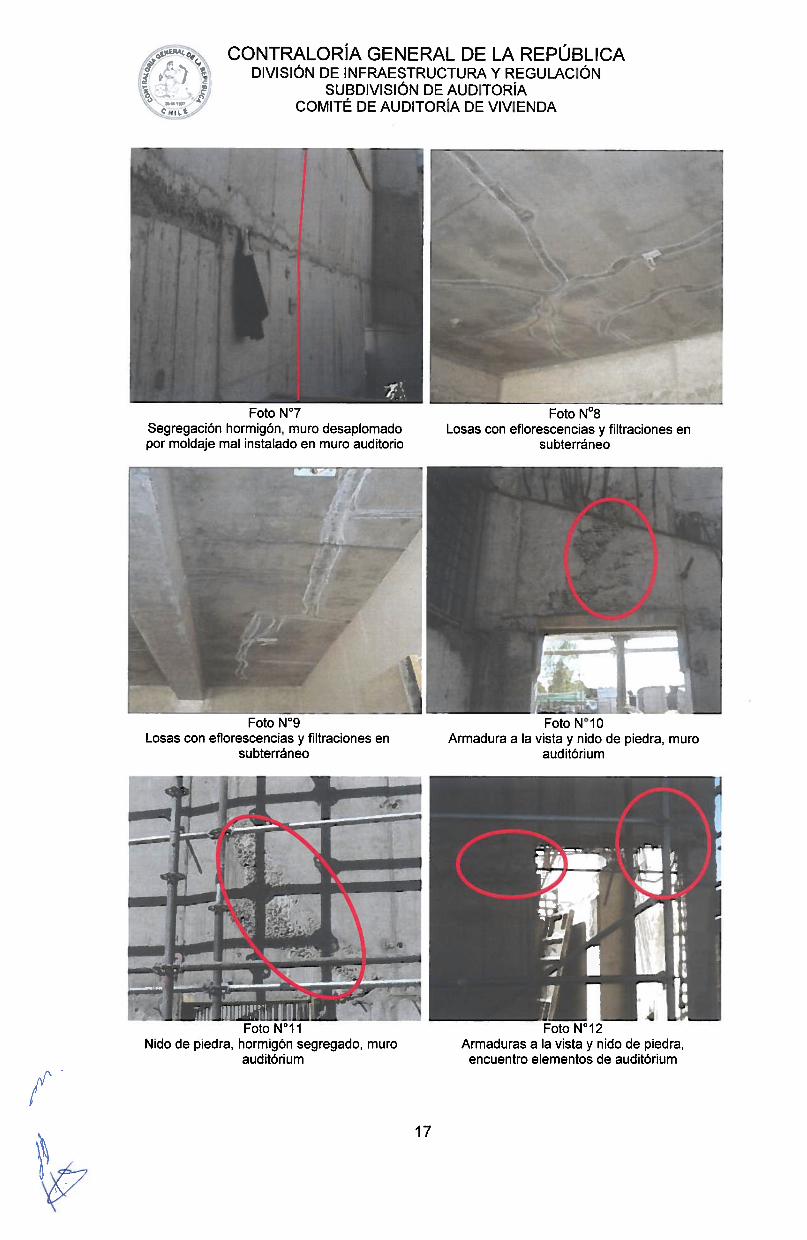

b) No constan instrucciones impartidas por laTO respecto de la corrección de las filtraciones y eflorescencias existentes en laslosas ubicadas en el subterráneo del auditórium, advertidas en las tres visitas aterreno practicadas por esta Contraloría General (anexo N°2, fotografías N0s8 y 9).

Al respecto, la municipalidad señaló que sibien no existe una indicación directa y explícita en el libro de obras sobre la reparaciónde las eflorescencias, la losa de hormigón armado del subterráneo recibió, previaimpermeabilización de esta, un pavimento de baldosa vibrada, tal como se exigió enlos puntos 3.11.1 y 3.11.2, “Impermeabilización losas muros cimientos”, e“Impermeabilización sectores subterráneos”, respectivamente, de las especificacionestécnicas.

Asimismo, expuso que se efectuaron lascorrecciones pertinentes y que su ejecución fue satisfactoria, como se puede advertiren la terminación del cielo de los subterráneos, cuyo enlucido y posterior aplicación depintura acusaría la existencia de filtraciones.

Al efecto, si bien se verificó en terreno queactualmente la referida losa de hormigón no presenta las deficiencias anotadas, laobjeción debe mantenerse, por cuanto la corporación edilicia reconoce que no constaninstrucciones para corregir las situaciones descritas, debiendo en el futuro, velarporque los inspectores técnicos registren los hechos importantes que se suscitendurante a ejecución de las obras, así como también las indicaciones que impartan, loque será validado en próximas fiscalizaciones que realice este Ente de Control.

2. Falta de aprobación de cambio de profesional.

No hay evidencia que la unidad técnica hayaaprobado el cambio del profesional calculista, según lo establecido en el artículo5.1.20 del decreto N°47. de 1992, deI Ministerio de Vivienda y Urbanismo, OrdenanzaGeneral de Urbanismo y Construcciones, ello por cuanto según los términos dereferencia, el profesional que se alude es distinto al individualizado en el permiso deedificación N°30, de 2009.

En su contestación, el municipio respondióque no ha habido cambio del profesional de cálculo, y que es el mismo individualizadoen el permiso de edificación.

En relación a lo argumentado, cabe señalar enprimt término que a respuesta entregada por la corporación edilicia no es efectiva,por cuanto el señor Lorenzo Aste F. aparece como calculista en el permiso ceecificación N°30. de 2009, mientras que los planos y memoria del proyecto de cálculoestructural fueron suscritos por el señor Karim Attoni Tapia. No obstante lo anterior, de

jI ias nuevas indagaciones realizadas por este Ente de Control se verificó que mediantecarta de 1 de marzo de 2012, el señor Attoni Tapia informó a la Dirección de ObrasMunicipales el cambio del profesional calculista responsable, por lo que en

5

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDlTORACOMITÉ DE AUDITORiA DE VIVIENDA

consideración a este nuevo antecedente, corresponde levantar la observaciónformulada

3. Falta de comunicación oportuna con el contratista.

Según se verificó, entre otros, en los foliosN41 y 3, de los libros de obras NOS2 y 3, respectivamente, la inspección técnica nogestioné oportunamente los requerimientos de información -RDI- del contratista,atendidas as indefiniciones que presentaba el proyecto de cálculo. Además, lasrespuestas emitidas tampoco fueron lo suficientemente aclaratorias, lo que dio lugar aampliaciones de plazo por 345 días.

A su vez, en el mencionado folio N°41 se hacereferencia a que tampoco se ha respondido al contratista sobre las obrasextraordinarias, presentadas conforme a lo expuesto en el folio N°25 del mismoinstrumento, de 28 de diciembre de 2012, lo que contraviene lo previsto en el articulo53 de la ley N°18.575, Orgánica Constitucional de Bases Generales de laAdministración del Estado, y los artículos 8° y 9° de la ley N°19.880. que EstableceBases de los Procedimientos Administrativos que Rigen los Actos de los Órganos dea Administración del Estado, en orden a que al municipio le asiste el deber de prevera simpIifcación y rapidez de los trámites y el correcto aprovechamiento de los mediosdisponibles.

Al respecto, el municipio indicó que los RDIemitidos por la empresa fueron abordados en reuniones con el profesional calculista yel arqLiitecto patrocinante, y en conjunto con la unidad técnica y el contratista, así, através de correos electrónicos y documentos aprobatorios por parte de losprofesionales, se fueron resolviendo cada uno de ¡os requerimientos.

Agregó que en el folio N°47, del libro de obrasN°1. se indica el procedimiento acordado para resolver las observaciones presentesen el proyecto de cálculo estructural.

Por otra parte, en lo que concierne a oanotado en los folios N25 y 41, el municipio expuso que no ha habido ingreso desolicitud de obras extraordinarias, manifestando que si bien se ha evaluado talposibilidad, no se ha resuelto aún.

Sobre el aumento de plazo de 345 días, 5

entidad edilicia puntualizó que la comunicación entre la inspección técnica y aempresa constructora ha sido óptima, no así la participación del profesional calculistaque no ha respondido de forma oportuna y fluida corno se requiere.

Atendido o argumentado por el municipio.corresponde mantener las objeciones planteadas, por cuanto la entidad no aportaantecedentes que permitan explicar la dernora en la entrega de las aclaraciones de lasRDí señaladas en el folio N°41, deI libro de obras N°2, de 26 de marzo de 2013, ni lafecha en que fueron resueltas. A su vez, la anotación del folio N°47, deI libro de obras

6

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

N°1, de 9 de agosto de 2012, solo establece el procedimiento a seguir para que elcalculista valide las soluciones propuestas por el contratista y no las soluciones en sí.por lo que tampoco es atendible como justificación al retraso en comento.

Ante estas circunstancias, esa entidad deberáarbitrar medidas para evitar que situaciones como las descritas se repitan, velandosiempre por el principio de eficiencia y eficacia que debe imperar en las actuacionesde a Administración, las que serán evaluadas en futuras auditorías.

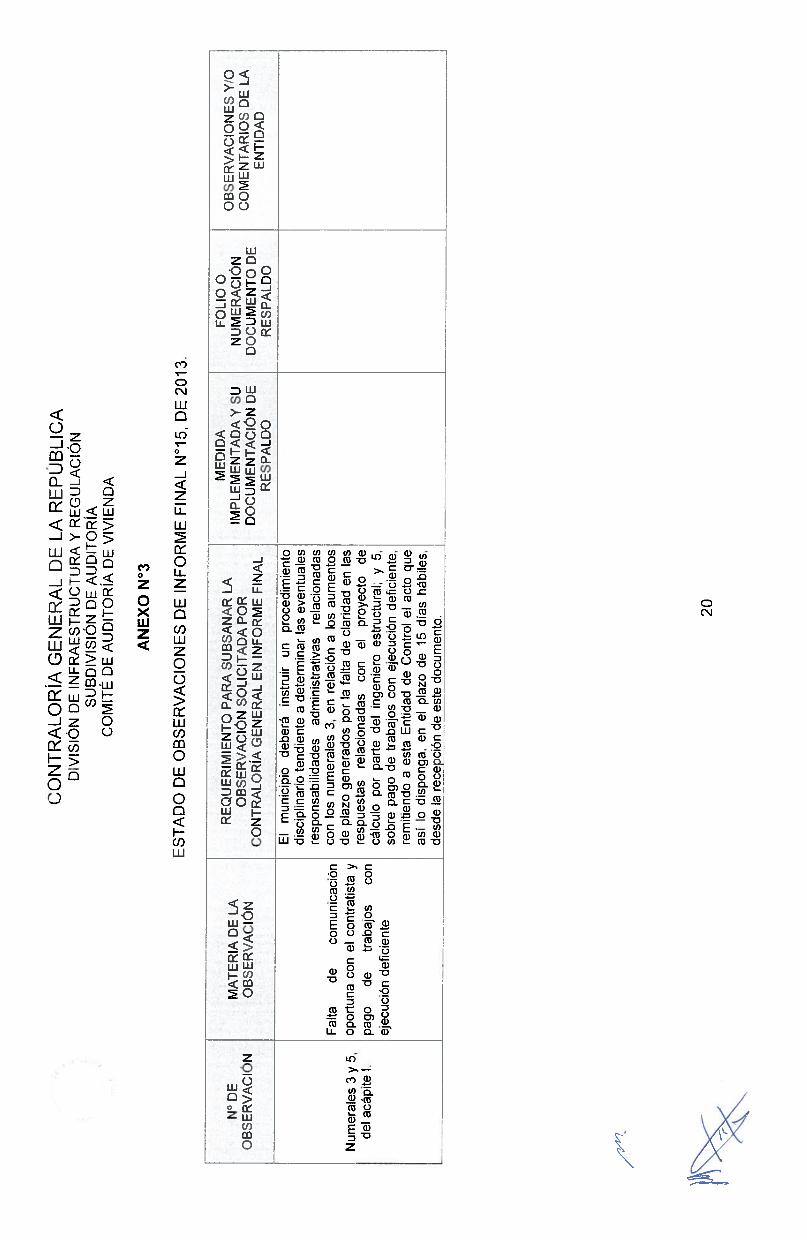

Finalmente, en relación a los aumentos deplazo generados por la falta de claridad en las respuestas relacionadas con elproyecto de cálculo por parte del ingeniero estructural, lo argumentado no permitedesvirtuar lo objetado, en orden a que el municipio no ejerció las obligacionesprevistas en el artículo 53 de la ley N°18.575, y los artículos 8° y 9° de la leyN°19.880. mencionadas anteriormente. Atendidas las características de los hechosexpuestos, la entidad edilicia deberá iniciar un procedimiento disciplinario paradeterminar las eventuales responsabilidades de los funcionarios que intervinieron ena situación descrita, remitiendo en el plazo de 15 días hábiles, contados a partir de lafecha de recepción del presente informe, el decreto que así lo disponga.

4. Improcedencia de solicitud de la inspección técnica.

Mediante los folios N0s43 y 44 del libro deooras N°2. de 27 de marzo y 16 de abril, respectivamente, ambos de 2013, lainspección técnica requirió al contratista la elaboración de un informe detallado,incluyendo una solución al desaplomo que presentaban los muros del auditórium,requerimiento que resulta objetable habida consideración de que un profesionaldistinto al que se responsabilizó por dicho proyecto de especialidad en el permiso deedificación N°30, de 2009 -o quien eventualmente lo reemplazase según lo advertidoen la observación N°2 precedente-, altere las condiciones estructurales primitivamenteconcebidas, máxime si a él no le resultan imputables las responsabilidades a quealude el artículo 18 del decreto con fuerza de ley N°458, de 1975, del Ministerio deVivienda y Urbanismo, Ley General de Urbanismo y Construcciones.

En relación con lo objetado, la entidadfiscalizada informó que en el folio N°43 señalado, se solicitó la presencia delprofesional calculista, lo anterior sustentado en el acuerdo del folio N°47 del libro deobras N°1, de 9 de agosto de 2012, donde se indica el procedimiento a realizar pararesolver las observaciones presentadas al proyecto de estructuras.

Habida consideración de o señalado por elmunicipio, y del nuevo antecedente referido al cambio de profesional calculista-señalado en numeral 2, acápite 1, ‘Sobre deficiencias de la inspección técnica”, deeste informe-, corresponde levantar la observación.

7

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

5. Pago de trabajos con ejecución deficiente.

La inspección técnica autorizó el pago en sutotalidad del ítem 3.2.1 “Hormigones armados en muros”, según aparece en losestados de pago N0s8 y 9, de abril y julio, ambos de 2013, con cargo a fondos delGobierno Regional Metropolitano y al Consejo Nacional de la Cultura y las Artes,respectivamente, en circunstancias que según se verificó en terreno en marzo de2013, los muros perimetrales del auditórium presentaban notorios desaplomes.Además, y tal como quedó registrado en el folio N°26 del libro de obras N°2, de 7 deagosto de igual año, la misma inspección técnica consignó que los trabajos no serecibieron en conformidad por el ingeniero calculista.

Al respecto, el municipio manifestó que lapartida se pagó porque estaba 100% ejecutada. Asimismo, señaló que de acuerdo areuniones en terreno con los profesionales patrocinantes del proyecto, y la elaboraciónde informes por parte de estos y el profesional calculista, se confirmó que la partida nopresentaba ningún inconveniente y que su pago era procedente, adjuntando en estaoportunidad dos informes estructurales que dan cuenta de ello.

Sin perjuicio de lo señalado por la entidadedilicia, cabe señalar que uno de los informes que adjunta, de 3 de mayo de 2013,condiciona sus conclusiones a lo que determine el ingeniero calculista del proyecto-señor Karim Attoni-, el que se pronunció recién el 21 de enero de 2014, medianteinforme estructural, confirmando que la inspección técnica de obras autorizó el pagodel 100% de las partidas cuestionadas sin tener la aprobación de dicho profesional.Por lo tanto, se mantiene la observación.

En lo sucesivo, ese municipio deberá autorizara solución de los estados de pagos solo en la medida que el avance de las partidasque ahí se consignen, se ajuste fielmente a lo establecido en las especificacionestécnicas del contrato y se cuente con las autorizaciones de los profesionalescorrespondientes, lo que será validado en futuras fiscalizaciones que efectúe esteEnte de Control.

La situación precedentemente expuesta seráincluida en el procedimiento disciplinario ya anunciado, que deberá llevar a cabo lamunicipalidad de Pedro Aguirre Cerda.

6. Falta de aplicación de multas.

La inspección técnica no aplicó multas porncuniplimiento de la instrucción impartida, entre otros, en los folios N0s7 y 32 del libro

de obras N°2, de 23 de octubre de 2012 y 22 de enero de 2013, respectivamente,sobre a incorporación a la obra de un profesional para cumplir la labor de control decalidad a más tardar el día 23 de igual mes y año, lo que transgrede el numeral 9.5 delas bases administrativas normas generales y e! artículo 111, del decreto N°75, de2004, del Ministerio de Obras Públicas, Reglamento para Contratos de ObrasPúblicas, aplicable en la especie.

8

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

Al tenor de o observado, el municipio indicó

que en el folio N°10, deI libro de obras N°2, de 24 de octubre de 2012, el contratistainformo la incorporación de un profesional para la supervisión de las obras y control desu ejecución. Aclaró que no fue posible aplicar multas, dado que no era obligación del

contratista contar con un profesional dedicado exclusivamente al control de calidad delos trabajos.

Atendido lo expuesto, y en razón de que lasbases administrativas no contemplan la exigencia del aludido profesional, se levanta laobservación.

II. SOBRE INCUMPLIMIENTOS DE LAS ESPECIFICACIONES TÉCNICAS.

1. Deficiencias técnicas en la ejecución de partidas.

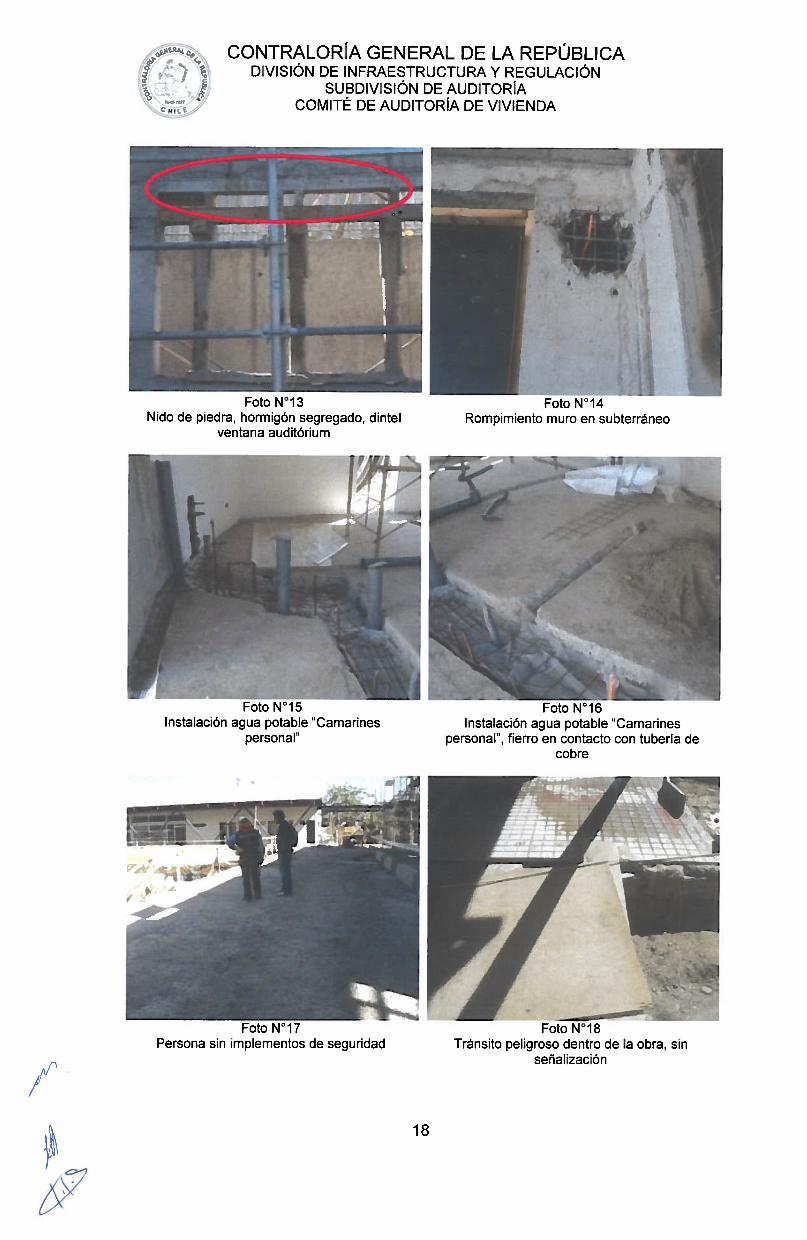

Se observaron armaduras a la vista y nidos depiedra en las estructuras del muro del auditorio, correspondiente al eje 15, sobre eldintel de la puerta, entre los ejes T y P, y en el pilar de encuentro de los ejes 13 y N,vulnerando lo establecido en el numeral 2.6.1 de las especificaciones técnicas decácuic, sobre el aseguramiento de distancias y recubrimientos entre las barras deacero y el moldaje, así como el numeral 3.2 de las especificaciones técnicas, referidoa la precaución que se debe tener al hormigonar en alturas superiores a 1.5m, paraevitar la disgregación del hormigón (anexo N°2, fotografías NoslO a 13).

En sus descargos, la Municipalidad de PedroAguirre Cerda señaló que en el folio N°30, de 20 de junio de 2012, del libro de obrasN°1. se registraron los procedimientos para llevar a cabo las reparaciones, y que en efolio N°33, de 21 de junio de igual año, del mismo instrumento, se da respuesta porparte de la empresa. Agregó que a la fecha, las citadas deficiencias ya se encuentranresueltas.

No obstante lo informado, dado que lasdeficiencias descritas evidencian una falta de control por parte de la ITO respecto a laejecución de las señaladas partidas, se mantiene la observación, debiendo esemunicipio arbitrar las medidas que aseguren la correcta ejecución de las obras quecontrate y la oportuna corrección de las deficiencias que detecte, lo que será validadoen futuras fiscalizaciones que sobre la materia efectúe este Ente de Control.

2. Diferencias entre ja ejecución de partidas y el proyecto especificado.

a) Se observó la perforación de un machón dehormigón armado, ubicado en el encuentro de los ejes 0-21 deI subterráneo, encontravención de lo establecido en el numeral 3.2.1 de las especificaciones técnicas,según el cual todas las pasadas de cañerías y tuberías deberán dejarse previstas, aefectos de impedir el picado posterior de tales elementos (anexo N°2, fotografía N°14).

/

9

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORIACOMITÉ DE AUDITORIA DE VIVIENDA

b) La instalación de tuberías en el interior delrecinto destinado a Camarines personal” se efectuó rompiendo el radier,procedimiento no contemplado en los antecedentes técnicos del proyecto.

c) Se descontinuó la lámina de polietilenoinstalada bajo el radier de los camarines de personal y los traslapos no fueronejecutados en conformidad a lo establecido en el numeral 3.7.1.3 de lasespecificaciones técnicas del proyecto, falencia constructiva que impide que se cubraadecuadamente toda la superficie, sin imperfecciones ni roturas.

d) En el piso de los camarines de personal seinstaló una malla de fierro, interrumpida por la instalación de las cañerías de aguapotable y alcantarillado, en desavenencia de lo indicado en el numeral 3.7.1.4 de lasespecificaciones técnicas, que considera una armadura en el radier, y en la respuestaN”50 de las consultas y aclaraciones de la convocatoria de que se trata, según la cualno se deben considerar elementos como el descrito (anexo N°2, fotografla N°15).

e) El párrafo “Cañerías”, de lasespecificaciones técnicas de agua potable. señala que “(...) se tendrá especialcuidado que las cañerías de cobre no tengan contacto con abrazaderas de fierro, conestructuras metálicas, con otras instalaciones, y al existir peligro de contacto, estadeberá aislarse con neopreno”, práctica que no fue advertida, detectándose cañeríasde cobre en contacto con enflerraduras (anexo W2, fotografía N°16).

Respecto de las inobservancias de las letrasa) a la e) precedentes, el municipio señaló que si bien las partidas presentaronproblemas como los mencionados, estos ya fueron atendidos y subsanados.

En relación a lo anterior, el municipio noaportó antecedentes que permitan corroborar lo informado y dado que a la fecha laspartidas objetadas se encuentran terminadas -no siendo factible verificar su efectivacorrección-, se mantiene la observación. En el futuro ese municipio deberá velarporque en las contrataciones que celebre, la inspección técnica actúe oportunamenteante inobservancias como las descritas, lo que se validará en futuras auditorías querealice este Órgano de Control.

III. SOBRE ASPECTOS DE PREVENCIÓN DE RIESGOS.

1. Exigencia extemporánea de profesional prevencionista de riesgos.

La inspección técnica exigió tardíamente alcontratista, mediante el folio N°7 del libro de obras N°2, de 23 de octubre de 2012, lapresencia de un profesional de prevención de riesgos a tiempo completo en la obra, loque se hizo efectivo al día siguiente, esto es, 202 días después del inicio de las faenas

/ -4 de abril de 2012-. en contravención de lo dispuesto en el numeral 7.6 de las basesadministrativas generales.

10

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

En lo tocante, el municipio precisó que la obrasiempre contó con un prevencionista de riesgos y que la solicitud objetada se realizóen virtud que dicho profesional no estaba atendiendo exclusivamente la obra.

Al respecto, cumple señalar que lo expuestoresulta insuficiente para dar por subsanada la objeción, ya que ese municipio noacredita el cumplimiento de esta obligación por parte del contratista desde el inicio delas faenas. En consecuencia, la observación de mantiene y en lo sucesivo esacorporación deberá exigir la observancia de lo establecido en las bases que rigen loscontratos, lo que será verificado en futuras fiscalizaciones de esta Entidad de Control.

2. Falta de exigencia de elementos de seguridad.

No consta que la inspección técnica hayarequerido al contratista disponer y controlar el uso de implementos de seguridaddentro de las faenas. Cabe advertir que durante las visitas a terreno practicadas losdías 12 de marzo y 22 de agosto de 2013 se advirtieron trabajadores sin hacer uso dedicros impiementos, lo que transgrede o prescrito en el numeral 7.6 de las basesadministrativas normas generales, que regulan el contrato.

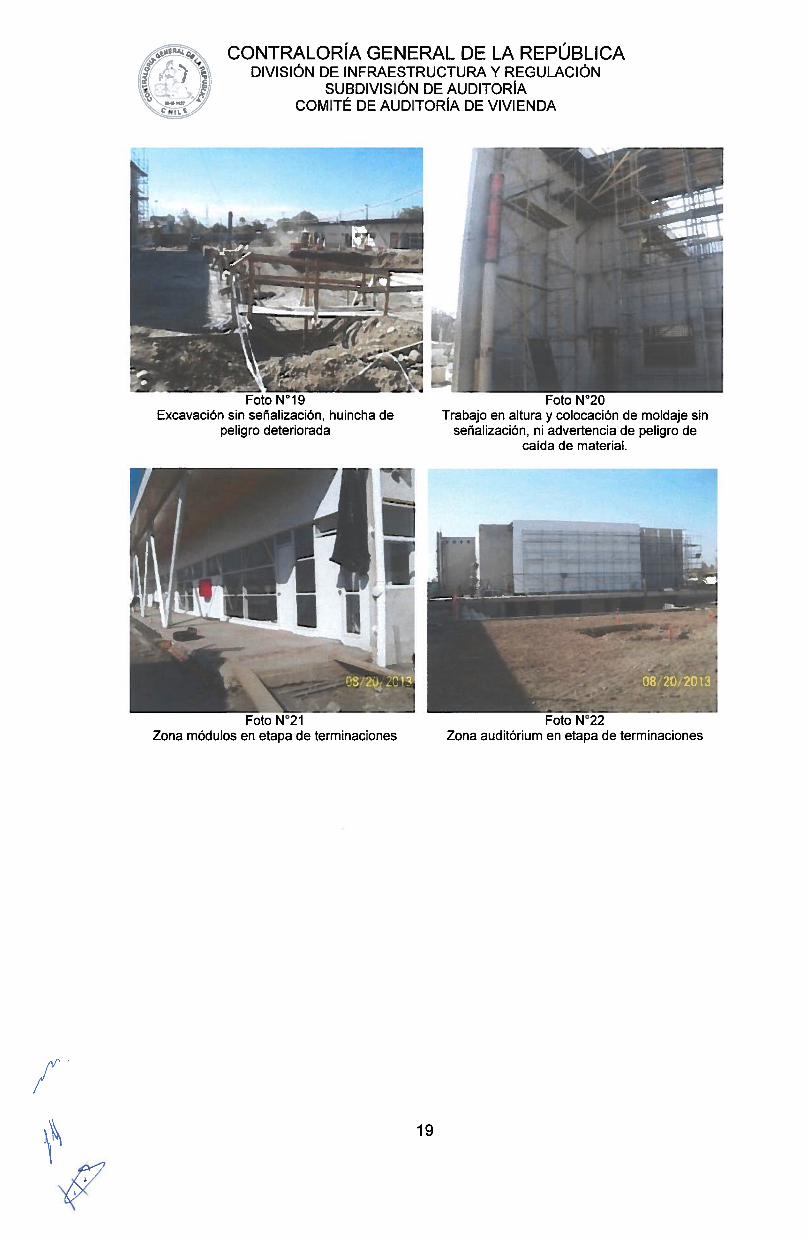

Además, tampoco fue habida la señalizaciónde “peligro” en las faenas, particularmente, en zonas de excavación y de trabajos enaltura, no obstante que dicho ¡ncumplimiento había sido registrado en el folio N°22 dellibro de obras N°1, de 6 de junio de 2012, y en los folios N0s2, 7 y 32 deI libro de obrasN°2, de 7 de septiembre y 23 de octubre, ambos de 2012, y 22, de 2013,respectivamente (anexo N°2, fotografías N17 a 22).

Sobre el particular, en lo referido a laseñalización de “peligro”, la entidad edilicia no se pronunció. En lo que respecta al usode implementos de seguridad indicó que si bien no se instruyó por medio del libro deobras, es una obligación del contratista disponer y controlar el uso de los implementosde seguridad, tal como lo indican las bases administrativas generales.

A la luz de lo expuesto se mantiene laooservación, toda vez que sin perjuicio de las obligaciones del contratista establecidasen las respectivas bases, es responsabilidad de la inspección técnica hacer valer lasexigencias impuestas en el contrato, tal como se expone en el numeral 6.4 sobreatribuciones de los inspectores técnicos de obra, del ya citado documento. Siendo elloasi, procede que ese municipio adopte las acciones pertinentes para evitar que talesinobservancias se repitan, o que se verificará en futuras auditorías.

CONCLUSIONES

Atendidos los antecedentes expuestos por laentidad fiscalizada, se levanta lo indicado en las observaciones correspondientes alacápite 1, numerales 2, 4 y 6, sobre “Falta de aprobación de cambio de profesional”,

/IV “Improcedencia de solicitud de la inspección técnica” y “Falta de aplicación de multas”,respectivamente

11

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORIA DE VIVIENDA

Respecto de aquellas observaciones que semantienen, esa entidad deberá arbitrar medidas tendientes a subsanarlas y darestricto cumplimiento a las normas legales y reglamentarias que rigen la materiainvestigada, entre ellas:

1. Cumplir lo dispuesto en la letra f) delartículo 24 de la ley N°18.695, Orgánica Constitucional de Municipalidades, queorev;ene que compete a dicha dependencia !a función de dirigir las construccionesque sean de responsabilidad municipal, ejecutadas directamente o a través deterceros. a fin de evitar la ocurrencia de inobservancias como las detectadas en lasletras a) y b). del numeral 1, ‘Fafta de formaiización de aprobación e instrucción departidas de hormigón”. del acápite 1, del presente informe.

2. Ajustarse a lo dispuesto en el artículo 53 de¡a ley N’l 8.575. Orgánica Constitucional de Bases Gener&es de la Administración delEstado. y en los artículos 8° y 9° de la ley N°19.880, que Establece Bases de losProcedimientos Administrativos que Rigen los Actos de los Órganos de laAdministración del Estado, en orden a que al municipio le asiste el deber de prever lasimplificación y rapidez de los trámites y el correcto aprovechamiento de los mediosdisponibles. con el objeto de evitar situaciones como las representadas numeral 3,“Falta de comunicación oportuna con el contratista”, en el acápite 1, de este informe.

3. Exigir que la inspección técnica de lasobras vele por el fiel cumplimiento de las especificaciones técnicas de los contratos ycautele por la calidad de las obras que le corresponde dirigir, además de aprobar losestados de pago solo en la medida que el avance ahí consignado se ajuste tanto encalidad como en cantidad a lo efectivamente ejecutado, lo anterior, en atención a loexpuesto en el numerales 5, del acápite 1, sobre pago de trabajos con eiecucióndeficiente. y 1 y 2. letras a). b. c), d) y e), del acápite II, sobre incumplimientos de lasespecificaciones técnicas, de este informe.

3. Exigir el oportuno cumplimiento de lasmedidas de seguridad de los contratos en ejecudón, en conformidad a lo dispuesto enlas bases administrativas y a la normativa legal vigente, de acuerdo a lo observado enlos numeraies 1 y 2, del acápite III, “Sobre aspectos de prevención de riesgos”, deeste informe.

Sin perjuicio de lo anterior, el municipiodeberá instruir un procedimiento disciplinario tendiente a determinar las eventualesresponsabilidades administrativas relacionadas con los numerales 3, en relación a losaumentos de plazo generados por la faita de claridad en las respuestas relacionadascon el proyecto de cálculo por parte del ingeniero estructural: y 5, sobre pago detrabaios con ejecución deficiente, remitiendo a esta Entidad de Contro el acto que asílo disponga, en el plazo de 15 días hábiles, desde la recepción de este documento, deacuerdo al formatc adjunto en el anexo N°3 del presente documento.

4 12

e

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

Finalmente, este Organismo Fiscalizador

verificará en una futura auditoría las medidas que el servicio disponga para evitar lareiteración de situaciones como las representadas.

Saluda atentamente a Ud.,

13

,JEFE SUBDMSION DE AUDITORIASIJBROGANTE

OONTFALQRÍA GENERAL DE LA REFUSLOADIVISIÓN DE INFRAESTRUCTURA Y REGUIACIÓN

SUBDIVISIÓN DE AUDITORlACOMITÉ DE AUDITORÍA DE VIVIENDA

ANEXO N°1

Tabla 1: Cuadro de supenicies.

f

Primer nis-cArea ad’n:.r:acionDección 72,5CTTJ5s 68,5

Depto. Prograrnacn cL/tural 65,9D€o. De opeiació’l ma,enimiento 113,7r9a extens!ó’ cL:’ruraI

Sala exposición 67Auditono 512Área danza y teatro 212,2

Área artes p!ást!oas 73ea deo y multimedia 55

lAica ser’.’:c/os

Cafeteria 55Servicos 997;as 1/2 supe’oie

Espaco expos:ciones bajo techo 253CEou!aciooes interiores techaoas 192,5to sevc:o a escenario techado 96,8

*-/. cas errerlores

Anfiteatrc i40Luaes de encuentro 720Es:acionamienro p2hco. persona. y discapacitados 1284C’oulacicces nteiiores no techadas 336Pavimentos exteriores 253

,Pazaaccesc 357Césped 989,5

Segundo pisoÁrea extensdn c;:ti:raiSala sonido 15Suy)terra neo

7Aa admnstraciónDepto De operación y mantenimiento 3954rea e”tens;ón cultura!De auditoi o ( camarines 50,7Área música 59.6re8 serv’oios

Pasi!!o técn’oc + bodega materiales + dimmer ± técroos 141,7

Suc :orai pr-rer piso 1927,85

331.5Suc áreas exterores 46885

Total provecto construcción 1 2274.3 1

Suh tota! segundo cisoSud cm Suche

14

f

‘: :

‘ ,..1v’

.‘

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORIA DE VIVIENDA

Imagen 1: Planta Casa de la Cultura.

15

MODIROS

_____

•1

— b • •

. TI , •IAMiFIT

AtWTEÁ)

‘4

H

\

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISION DE INFRAESTRUCTURA Y REGULACION

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

ANEXO N°2Fotog rafias

Foto N ¿

Desprendimiento de bordes y armadura a la Exceso de lechada de cemento, subterráneovista, en cadena de volúmenes de módulos auditórium

Foto N°3Defecto superficie muro subterráneo Desprendimiento de borde en subterráneo

aud itóri u m

Foto N°5Desprendimiento de borde, moldaje inserto Segregación hormigón, muro desaplomado

en hormigón en subterráneo por moldaje mal instalado en muro auditorio

16

‘

y

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORIACOMITÉ DE AUDITORÍA DE VIVIENDA

17

Foto N°7 Foto N°8Segregación hormigón, muro desaplomado Losas con eflorescencias y filtraciones enpor moldaje mal instalado en muro auditorio subterráneo

Losas con eflorescencias y filtraciones en Armadura a la vista y nido de piedra, murosubterráneo auditórium

Nido de piedra, hormigón segregado, muro Armaduras a la vista y nido de piedra,auditórium encuentro elementos de auditórium

¿9

RA0

,o ‘.

c.e

2

C1

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORÍACOMITÉ DE AUDITORÍA DE VIVIENDA

18

1u;

Foto N°14Foto N°13Nido de piedra, hormigón segregado, dintel Rompimiento muro en subterráneo

ventana auditórium

Foto N°15Instalación agua potable Camarines

personal”Instalación agua potable “Camarines

personal”, fierro en contacto con tubería decobre

Persona sin implementos de seguridad Tránsito peligroso dentro de la obra, sinseñalización

/

cI /

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE INFRAESTRUCTURA Y REGULACIÓN

SUBDIVISIÓN DE AUDITORIACOMITÉ DE AUDITORIA DE VIVIENDA

Excavación sin señalización, huincha de Trabajo en altura y colocación de moldaje sinpeligro deteriorada señalización, ni advertencia de peligro de

caída de material.

Foto li21 Foto N°L2Zona módulos en etapa de terminaciones Zona auditórium en etapa de terminaciones

19

CD

NT

RA

LO

RIA

GE

NE

RA

LD

ELA

RE

PÚ

BL

ICA

DIV

ISIÓ

ND

EIN

FR

AE

ST

RU

CT

UR

AY

RE

GU

LA

CIÓ

NS

UB

DIV

ISIÓ

ND

EA

UD

ITO

RÍA

CO

MIT

ÉD

EA

UD

ITO

RíA

DE

VIV

IEN

DA

AN

EX

ON

°3

ES

TA

DO

DE

OB

SE

RV

AC

ION

ES

DE

INFO

RM

EFI

NA

LN

°15,

DE

2013

.

—J.

—...

——

ME

DID

AFO

LIO

0R

EQ

UE

RIM

IEN

TO

PA

RA

SU

BS

AN

AR

LA

OB

SE

RV

AC

ION

ES

Y/O

N°

DE

MA

TE

RIA

DE

LAIM

PLE

ME

NT

AD

AY

SUN

UM

ER

AC

IÓN

OB

SE

RV

AC

IÓN

OB

SE

RV

AC

IÓN

OB

SE

RV

AC

IÓN

SOL

ICIT

AD

AP

OR

CO

ME

NT

AR

IOS

DE

LAC

ON

TR

AL

OR

ÍAG

EN

ER

AL

ENIN

FOR

ME

FIN

AL

DO

CU

ME

NT

AC

IÓN

DE

1D

OC

UM

EN

TO

DE

EN

TID

AD

RE

SP

AL

DO

RE

SP

AL

DO

Elm

unic

ipio

deb

erá

nstr

uir

unpr

oced

imie

nto

disc

ipli

nari

ote

ndie

nte

ade

term

inar

las

even

tual

esre

sponsa

bil

idad

esad

min

istr

ativ

asre

laci

onad

asF

alta

deco

mun

icac

ión

con

los

num

eral

es3,

enre

laci

óna

los

aum

ento

s

Num

eral

es3

y5,

opor

tuna

con

elco

ntra

tist

a,

depl

azo

gen

erad

os

por

lafa

lta

decl

arid

aden

las

del

acáp

ite

1pa

gode

trab

ajos

con

resp

ues

tas

rela

cionad

asco

nel

proy

ecto

decá

lcul

opo

rpa

rte

del

inge

nier

oes

truc

tura

l,y

5,ej

ecuc

ión

defi

cien

teso

bre

pago

detr

abaj

osco

nej

ecuc

ión

defi

cien

te.

rem

itie

ndo

aes

taE

ntid

adde

Con

trol

elac

toqu

eas

ílo

disp

onga

,en

elpl

azo

de15

día

shá

bile

s.

________________

des

de

lare

cepc

ión

dees

tedo

cum

ento

.

-—

20

www.contraloria.cI