diseÑo de un programa por computador para … · ae

TRANSCRIPT

Ae<TA AflRONOMI(~A

DISEÑO DE UN PROGRAMA POR COMPUTADOR PARA CALCULAR LOSCOSTOS DE LA MECANIZACION AGRICOLA POR CINCO (5) METODOS SICMA

Alejandro Jaramillo A.1 Osear A. Herrera G.'

COMPENDIO

Empleando la metodología descrita por Towsend (1985), la cual considera cuatro (4) etapas: análisis, diseño,programación y validación, se elaboró un programa computarizado que permite calcular los costos por hora de lamecanización agrícola por los siguientes métodos: depreciación por línea recta (Valencia y González, 1973), métodomodificado de depreciación JilOrlínea recta (Reyes, 1985), depreciación por suma de dígitos (Alvarez, 1985),depreciación por suma de dígitos (Basto, 1985) y depreciación por el sistema de saldo decreciente (Bowers, 1977).Para estructurar el sistema, se definieron los datos de entrada, la información de salida tanto de carácter numérico comoalfanumérico, así como las respectivas variables de acuerdo con la caracterización de cada uno de los métodos decálculo de costos. Se establecieron los subsistemas o módulos respectivos, los cuales se determinaron para cada métodoy se definieron las relaciones posibles entre los subsistemas con el fm de compartir información. La fase deprogramación se llevó a cabo utilizando el lenguaje FOX PRO LAN, se crearon las respectivas bases de datos y seejecutaron las diferentes rutinas con el fIn de obtener los informes respectivos, los cuales se confrontaron con losresultados procesados manualmente. Los resultados del presente trabajo corresponden a las salidas impresas obtenidaspara cada uno de los métodos de cálculo de costos.

ABSTRACT

A computer program based on the methodology described by Towsend (1985) was designed. Such methodologyconsiders four (4) steps: Analysis, design, programming, and validation. The program allows to estímate costs perhour in farm mechanization through the followmg methods:

1. Depreciation in straight line (Valencia y Gonzalez, 1973).2. Modified method of depreciation in straight line (Reyes, 1985).3. Depreciation by digits addition (Alvarez, 1985).4. Depreciation by digits addition (Basto, 1985).5. Depreciation by the balance-decreasing system (Bowers, 1977).

Alfanumerical and numerical input and output data with its variables, according to characterization in each one of thecost calculating methods were defined in order to comform the information system. Subsystems were defmed, basedon each method, establishing the possible relationships between the various systems with the purpose of sharinginformation. The information system was fed to the computer when the programming was carried out. Then, Databasewas established, to obtain the different reports for comparing them with those processed by hand, Thus, modificationsand adjustments permiting the proper working of the program were carried out.

INTRODUCCION

La mecanización fácilmente puede constitutrentre un tercio y la mitad del costo de produc-ci6n de cultivos comerciales como el sorgo, lasoya y el maíz, en la zona plana del Valle delCauca, debido principalmente a los frecuentes yfuertes incrementos en los precios de la maqui-naria agrícola; situación que se ve agravada porel manejo poco cuidadoso que se le otorga a esterecurso (García, Herrera y Reyes, 1985, 1986,1987, 1988).

El conocimiento de los costos de mecanizaciónle permite al agricultor estimar el nivel real derentabilidad de su empresa y tomar las providen-cias administrativas necesarias para reducirlos,en aquellos casos, bastante frecuentes, en que eluso inadecuado de las máquinas constituye unfactor adicional de incremento de los costos.

Los costos de la mecanización agrícola se clasifi-can en fijos o de posesión y variables o deoperación y se determinan como costos porunidad de tiempo (en $/h). Los costos totales

I ProfesoresAsociados.UniversidadNacionalde Colombia. A.A. 237 Palmira.

86

AecrA A~RONOMI(~A

por hora sirven como base para hallar los costosunitarios y globales de la mecanizacíón de unproceso productivo, o los costos particulares deuna labor mecanizada (Reyes, 196-; Bainer et al,1965; Cadavid, 1972; Hunt, 1977; Basto, 1985).

Alvarez (1985) clasifica de una manera ligera-mente diferente los costos de la mecanización,de la siguiente manera:

Costos de capital constituidos por la amor-tización promedio por hora (depreciación,interés del capital, seguros, impuestos e im-previstos) y el mantenimiento por hora.

Costos de producción por hora (combustible,lubricantes y accesorios, salarios y prestacio-nes, máquinas auxiliares y costos generales).

Costos administrativos por hora.

Los costos totales se pueden determinar comoCostos proyectados y Costos ejecutados.

Los Costos proyectados se estiman con base enalgunos datos supuestos y en algunos datos delcatálogo de una máquina, cuando ésta aún no hasido adquirida; permiten estimar los costos quecausaría dicha máquina si fuera adquirida yempleada en una finca; con el fin de hacerproyecciones de costos, por ejemplo, parapresentar estudios de factibilidad destinados aobtener financiamiento en la compra de maqui-naria agrícola.

Los Costos ejecutados se calculan cuando unamáquina ya se ha operado durante un tiempodeterminado.

Sin embargo, no es corriente encontrar agricul-tores que estimen estos costos, y los que lohacen, no los determinan con el suficiente rigorque garantice su confiabilidad.

Posiblemente, esta situación se debe, al menosen parte, al hecho de que no existen criteriosunificados sobre la metodología de determina-ción de estos costos, a que algunos de los méto-dos conocidos involucran cierto nivel de comple-

jidad que los hace inasequibles al agricultor, y aque generalmente corresponden a métodosdesarrollados en otras latitudes, para contextosmuy diferentes al de la agricultura colombiana.

El objetivo fundamental de este trabajo fuediseñar un programa de computador para calcu-lar los costos totales por hora de la mecanizaci6nagrícola mediante los diferentes métodos reporta-dos en la literatura, que permita además almace-nar la información relativa a las diferentesmáquinas agrícolas para el manejo administrativodel sistema de costos; con la finalidad de facili-tarle al agricultor el cálculo de los mismos y larealización de comparaciones entre los diferentesmétodos, en la idea de aplicar el más adecuadoa la realidad de la agricultura del país.

METODOLOGIA

Para el desarrollo e implantación del Sistema deInformación Computar izado para Costos Agríco-las se siguió la metodología descrita por Tow-send (1985), la cual considera las siguientesetapas:

Fase de análisis

Comprende la definición de los objetivos delsistema, datos de entrada, información de salida,subsistemas y sus relaciones específicas.

Las entradas se establecieron con variables deacuerdo con la caracterización de cada uno delos métodos para calcular los costos.

La Figura 1, ilustra la estructura del sistema decostos, de acuerdo con los elementos y compo-nentes establecidos en la etapa de análisis corres-pondiente.

Fase de diseño

En esta etapa se definió la estructura de losarchivos y los programas manejadores de datos,se estableció el diagrama de datos, se establecióel diagrama de flujo general del sistema y seoptó por la metodología de diseño modular.

87

AecrA AGRONOMleA

E1 --------- --->E2 --------- --->E3 --------- --->

E15 -------- -->

E16 -------- --->E17 -------- --->E18 -------- --->

E38 -------- --->

U3

U4

U1 <------------->

U2 <------------->

U1 : MODULO MANEJADOR DE DATOS DE MAQUINARIAU2 MODULO MANEJADOR DE DATOS ECONOMICOSU3 MODULO DE PROCESAMIENTO DE DATOSU4 MODULO GENERADOR DE REPORTES

Fig. 1. Diagrama general del flujo del sistema "SICMA"

88

------> S1------> S2------> S3

------> S9

Los archivos y módulos definidos se detallan acontinuaci6n:

Subsistema maestro de máquina

Este subsistema esta constituido o conformadopor el archivo principal que almacena los datosbásicos característicos de cada máquina; asímismo posee su respectivo manejador de datos.

Subsistema maestro de datos económicos

Este subsistema esta conformado por un archivoque almacena los datos relacionados con valoreseconómicos como precio de combustible, tasa deinflación, etc. Incluye además un administradorde los datos de dicho archivo.

Subsistema de procesamiento de datos

Este subsistema opera matemáticamente los datospara cada máquina, de acuerdo con cada uno delos métodos establecidos. Puede procesar variosregistros correspondientes a diferentes máquinase imprimir informes conjuntos. La estructuradel programa es modular y permite hacer modi-ficaciones rápidas en cada uno de los subsiste-mas.

Subsistema de informes

Genera los informes de salida para que el analis-ta pueda visualizar los costos obtenidos en cadauno de los métodos y realizar las comparacionesrespectivas.

- Diseño de ficheros. Se definieron las entidadesencargadas de almacenar la información delsistema de costos agrícolas para cada una de lasmáquinas de tal manera que se pueda obtenerinformación oportuna por parte del usuario enun momento determinado.

Etapa de programación

En esta etapa se escribieron las rutinas respecti-vas en un lenguaje de programación (OBASEIV, código fuente). La programación se llevó acabo en el siguiente orden:

- Se diseñaron los programas correspondientes acada método con los respectivos enlaces paracompartir información.

- Se estructuraron submenús para cada función,

-Se escribieron los programas en forma modular,facilitando el intercambio de información.

Una vez escrito el programa en código fuente,(rutinas con extensión PRG) se convirtió acódigo binario utilizando el compilador "CLIP-PER", el cual tiene su propia utilidad (LINK)que transfiere todas las rutinas a archivos EXE,permitiendo de esta manera que el programa seejecute directamente desde el sistema operativo.

Ejecución de programas

Con el fin de correr las diferentes rutinas, segrabaron los datos correspondientes a variostractores e implementos agrícolas en el archivoMAQUINA.DBF, los datos correspondientes avaloraciones económicas se grabaron en elarchivo ECON .DBF. La estructura de losarchivos se muestra en los anexos.

Validación del sistema

Para verificar los resultados obtenidos al ejecutarlas diferentes rutinas del programa SICMA, serealizó paralelamente un cálculo manual de losdiferentes métodos con los mismos datos graba-dos en los archivos correspondientes y se con-frontaron las salidas impresas del programa conlos resultados operativos obtenidos en los cálcu-los manuales. De esta manera se le puedeotorgar un alto grado de confiabilidad al progra-ma en mención, recomendando su uso para finesacadémicos, docentes y prácticos.

RESULTADOS Y DISCUSION

El programa calcula el valor real remanenteactual o revalorizado, la depreciación acumuladao parcial y la depreciación anual durante 20 añosde vida útil de la maquinaria. Estos valoresdependen del método utilizado, y sirven desoporte para el estudio de reposici6n de maqui-

89

AeGTA A~RONOMleA

6'E-ZiJ.l::E ...¡iJ.l <:...¡

:Je, zé- -eUo ~ o o o o o o o o o o o o o o o~ '" '" '" '" '" '" '" '" '" '" '" '" '" '" '"o.. r- r- r- r- r- r- r- r-, r- r- r- r- r- r-, r-o iJ.l ~ 00 00 00 00 00 00 00 ~ ~ ~ ~ ~ 00 00'E E- ::r:o- el - - - -CI.> U E-onE iJ.l>- Uon

Q., o ~.5 ~ :Jo.. UCI.>

~on<:

L. ~ U o o 8 o § o 8 o § o 8 o § o 8o~ '" ~ '" '" '" '" lO'tZ u u~ e- lO r-, E !::! r-, '" N r-, ~00 r- \O '" .... 00 r- s ~ ....OC ~e, .... '" r--

'" ~ ~ :2 ~ ..,.. \O.:: UJ N N N NelCI.> <:"'C iJ.l

~'" Z~O :::s 'i?::r:on~ z~"'C Z J!....lr-- O

'" O U ~..:: U ~ <:OC :$ ;2::r: U >L. UJOC U ~ ~

~O 8 o § o 8 o § o 8 o § o 8

c.. '" '" lO lO lO '" lO~ g~ 8 e, ~ N ~ r-, N '" r- !::! '" r- N '"O O .... '" \O r-- 00 00 !::! .... lO \O r-"'C o.. iJ.l ...¡ 00 \O ~ N O 00 \O '" .... '" r- '" ....OC iJ.l ~ Q -e '" ..,.. -e- ... ... M .... M M .... N N N Ns Q Oo.. iJ.l >;... O CI) QO Q O -cL. O O N .... -e- Ir) \O r- 00 '"e, E- ...¡

S N ro") -e- ~E- CI)::r:..,. ¡:o '~OC iJ.l

~ ::E O u.. 00 <:UU'" E-L....• á'3

O ªL."O c:CIl 'O::l ·üU CIl.~...e,

CI.> ::r:00"'C E-onO ~ UM"'C O.8 E- ...¡

'CI.> U <:E ;2 :J-; E- ::r:o- ~CI.>. O >'" U'E

~u::.!

~ 8 8 8 8 8 8 8 8 o o 8 8 8 8 §CI.> 8 8 o:.a e, -e- -e- ... -e- ... -e- -e ;:; -e- -e- -e- -e- -e- -e- ...E-UJ N N N N N N N N N N N N N Nc: U O .... .... .... .... .... ro") .... ro") ro") ro") .... .... ro") .... ro")O iJ.le, >-~ O ::r: ~L. ~ o-... e, on

O o.. CI) N :J<.J Uc.s~ <: O 8 o § 8 8 8 8 8 o 8 8 8 o 8

..§ U 8 o 8o 8 o o o 8 o~ U ~ -e- 00 N \O ... 00 N :2 -e- 00 N \OL.

~ N -e t> o- N ... \O o- ... \O 00 M::r:O e, ro") \O '" N :2 ~ N Ir) o, N Ir) 00 N '"~ UJ N N N ro") M M -e- -e-<Il <: ....l~

O"'C iJ.l

~Zc: :::s :E'O 'i? z·ü z O UJ~ O ~~ O :::::::r:O U ;:¡U on~ ~U -e- <: <:-e U >U ;2 ~ ~ i 8 8 8 8 § 8 8 8 8 o § 8 8 8~ o o 8 o::r: e, ~ \O N 00 ..•. \O N 00 -e- N 00 ...iJ.l O r- '" N O 00 Ir) ..... O 00 \O M 00 \O

e, ~::r: \O .... O r-, .... O r- -e- O r- ..•. ~ ~iJ.l Q :;;! \O Ir) v-, V; -e- -e- ... .... .... .... N N NQ ~~O iJ.l00 >O ..,. Q

Q CI)O <:O t;;::r:00 ...¡ O N ro") ..•. lO \O r- 00 '" S N M ~ '"E- ¡:o 'ZiJ.l Ou..- <: <:::E UU:! E-

90

AcerA AfiRONOMICA

o~1-UUl

:i!;...o~ :::>o..

~Ó u § 8 ~ \O o 00 V'l ~ ""' 0\ r-- \O V'l 00~ ~V'l r-, 00 ""' N N :g r-- 0\ 0\ \O~ \O O ~ r-- ~ O ~ O V'l ~ 0000 r-- N ~ 00 00 V'l N r-,

~\O

O U - o... V'l \O e- 0\ ~ ~ ""' 0\ r-- \O DO N ""'= ti: ::r: ~ - N N ""' ~ V'l r-- -~ o- o·E es 1- VI~ o U VIc.. ~ ::i.5 -e :::>~ - U1-~VI

..::§ 8 - ~•... U

U ~ N 0\ ""' ~ V'l \O M 0\ ~ NO~ 00 V'l ""' r-- 0\ ~ O 00 r-, r-- ~Ü U~

~ E ~N ""' 0\ \O O <5 M M 0\ ~ MV'l 00 ~ N ""' N N DO O •... r-- ~'" 00 \O V'l ~ 0\ :g ~ M ~ 00.!:: ..:: e, N -e- V'l

•...S:! •... ~ M ~~ N N M ~ V'l~ Ul OOC Z ,....,

'" ::¡ ~Oe; z í?i VIz ::i

OC o ~o ].....l r--U'" - ......

~.EZ U ~ ..::ce ..::

U- ;;2- ;>•... Uce~ ~ ~

~8 o N ""' 0\ 0\ \O N ~ ~ \O DO r-- ~C. O::r: ¡:x:

E \O o •... ~ 00 M \O V'l ~ 006' ::r:~ 8 e, ¡:x: V'l r-- 00 ""' N N :g •... 0\ 0\ \OO e,

Ul V'l \O O ~ •... ~ O V'l O V'l ~ DOOC Ul

~ - o N 00 •... N ~ 00 00 N V'l N r- 0\ \O13 ~ Q V'l \O r-- 0\ N ~ M 0\ •... \O 00 N O ~el o .....lN N M ~ V'l e- 0\e Ul Ul ..::

:a O~ e,el ;>

(1)O elUl O ..::E O.....l

1-- .....lo1-0... (I)::r: ';¿ N M -e- V'l \O t-. DO 0\ ~ ~ M :!; ~ce Ul~ -e- ·z~

O u..00 ..::~e, UU M 1-•...

N alO ª•..."O = ~ee 'O O:l '0 1-U '" u.~ ;;2•... 1-c.~ O ::r:o-oc

Q 1- \Oo-o ..:: U NOC

1-O ...l~ UUl ..::E ;... :::>

-; O~~

Z

~§ 8 V'l -e- V'l DO ""' 0\ DO V'l ~ 0\ \O Ñ~ ..:: r-, -e- V'l N •... v M :!; M~ o... U V'l DO DO ~ DO ~ N M 0\ 0\ 0\ -e-U~ r-, ;:::: ~ 00 \O O •... v M Ne Ó ~ V'l .., .., DO \O •... r-. 00 00 M ~'" 10 •... 0\ :!; 00 N DO V'l ~ V'l 0\ r-, g \O:a el e, N N .., ~ V'l \O DO ~..:: U-le U OOc. ti:~ es ::r: ...,.;•... o-•... O e, VI ¿,

O ~ (1) N :::>... uce ..:: -c~ § 8 V'l 0\ M N ~ M N e- •... \O N ..,..; r-. r- 0\ 0\ -c- r-- 0\ -e- 00 O1- U V'l .., N N O ""' •... \O V'l •... \O•... 0\ -e- V'l ~ V'l 0\ ~ V'l 0\ N:l U

~ V'l 00 V'l N V'l ~ 00 V'l ""' N V'l \O•...

~ \O ""' N -c- 0\ •... O -e- 0\ V'l V'l N 00::r:e e, N ""' ~ \O 0\ ~ 0\ V'l N N V'l~ ~ N M -e- V'l \O~ ..:: .....l~OOC Ul

~= Z'O ::¡ ,...., z ::i'0 01

Z•... O ~:::l o

áj O :::::::r:e UU VI ;:¡~ ~U 'V -c -e..:: ;;2 U ;> o 00 r-. ~ 0\ r-- -e ~ ""' ~ V'lU ~ 8

~o

\O o~ o V'l .., -e- 00 N 00 00 V'l ~ 0\

~ O O •... -e- V'l N •... -e- M :!; ""' NO 8 V'l 00 00 ~ 00 o N .., 0\ 0\ 0\ -e-::r: e, ¡:x: ~ 00 \O O •... ~ ~ N•... ~e, Ul O O V'l .., •... .., 00 \O r-. •... 00 00 M 0\ \O~::r: Q \O r- 0\ :!; 00 N 00 V'l -e- V'l 0\ •...Ul~ N N .., -e- V'l \O 00 ~ ..,el

~~e Ul00 ;>O 'V el

el (1)O -eO t;::r:e .....lO N M -e- V'l \O •... 00 0\ s N M ~1- c:¡ 'Z :!;Ul O u.. M ..:: ..::~ UU~ 1-

91

AecrA AeRONOMleA

o~E-U"'-l

3>-o o5 c.:: UA.

~E ÓliI

~ ~ ~." 0\ -e- 00 '" r-- N r-- \O ~ ." O "<t" 0\C. \O "<t" 00 '" r-- N \O ." OIr> r-- "<t" O r-- '" O

"<t" '" 00 N '".5 u '" :8 •... 0\ ~ N 00 .,.,U -e- '" N O 0\ 00 .,., •... ~ ~ e-- Po. '" '" '" '" '" N N N N N N NliI U. U.I

L. es OO O :I:ti ::E

~e-

~= \O.: N

~ ::>liI U-g U < ." "<t"'" ~e- '" 0\ 00 .,., s N N r-- r-- 0\U ::'!; '" \O "<t" ~ '" -e-O :I: <"1 ~ •... O .,., ;g r-- .,., 00 "<t"<;j <"1 ~ '"•... ;t ." ." ~ .,., "<t" N -o 00t:) '" e- ;g e-

~-e- '" 8 '" ~ ;t N 8:-g -< '" ~ N .,., r-- N 00Po. - N N N •... •... •... •... '" •...'" "'-l U.I.s Z O

.= :::i .--:I: r--L. \O= Z e-< No.

O OO ..c::

ti ..... :;!-g ~= -< ~-~ ti ~

:I: ::>...J "'<t" f-o;>,

~O O UO -c .,.,~

•... "<t" "<t" N .,., "<t" 00L. :r: 00 '" •... 0\o. ~ .,.,

'" ." •... \O .,., 0\ 0\ "<t" .,., N "<t" .,.,"'-lE- ~i8 00 \O .,., O "1" -e- r-- "1" ." 0\ e- 00 •...8o •... .,., '" N '" .,., 00 '" 0\ \O .,., ." !::CiZ '" N 0\ \O '" O r-- "1" N ~ !:: ~ '"N "'-l :i! "<t" "1" '" '" '" '" N N NliI A.CI::_

L. O;:E ;>= Ci"'-l (1)~ O;( O...J E-fi¡Q., (1) O N '" "<t"OA. "'<t" .,., '" r-- 00 0\ S N '" ::'!; ~liI ::Eé. 00 'Z-g U-< "'" -c'"~ .9

O.Si¡

r.. :ti-e liI c.::ca-g O= = E-U E u

:::l ~'"e E-'O O·0

~=.~ E- ...JL. U :So. "'-l UliI >- ~-g

O <o CI:: :I:8 Po.N '" '" "1" .,., .,., \O e- 00 00 0\ ~ S-g A. U...J N ~ -o 00 O N "1" '" 00 O N ~ -oo

Ó -<~ '" .,., \O 00 0\ O N "1" .,., r-- 00 o-4l U.I< '" '" '" '" '" '" "1" "1" ::!: "<t" "1" "1" "1" "1" .,.,.,., N 0\ '" '" O r-- "1" 00 ." N ~ ~ '"E ~ g:::> .,., .,., "<t" "1" "1" "1" '" '" '" N N NU.lZ-; U 0<liI ti:e es :r: ~liI O \O:ti A. 00 ::>e ::E (1) N

Uo< <o. - N "1" r-- S "<t" 0\ .,., 00 ." '" N N N~ E- U N \O N 8 '" r-- "1" •... •... ~ 00 r-- 00U U.I •... e-- '" 00 r-- r-- 8: N '" 00 .,., "1" "1"L. •... '" o "1" r-. .,., § 00 •... r-, N r-- NL.

~ ~ .,., r-. e- '" ~ r-- "1" 00 00 "1" :8 '" N ~e - Po. .,.,S ~ O 00 N .,., ~ 00 O:r: U.I N N N •... •... •... "<t" "1" "1" .,., .,.,

ca -< ...J 0\ O.s "'-l:; ZL. :::i e~ Z oliI O :e- ...J-g ti 4o't:r: o <

~U Ir> ~e -< "'<t"'O ti ~ u·0 < 0\ 00 -o '" ~ s .,., 0\ N ." r- 00 00 00:::l ~ O r-- "" r-- 8: N .,., -o '" •... 00 ;; N~ :r: ~ :8 N \O N N 8 r- •... 00 .,., .,.,A. O •... 0\ .,., N 00 "1" .,., -o N r- N r-~ c.:::I: -e- N N \O •... ~ .,., s ." •... '" r- '""'-l :;! "<t" 0\ ~ 0\ .,., r- "<t" 00 ~ '" 0\ 00Ci ~~

o .,., "1" '" '" •... N N N00 ;>O "'<t"

Ci (1)

OO E- O N •... "1" .,., \O r- 00 0\ O N ...., ::'!; .,.,fi¡ CI) o 'ZO e¿ "'" <::E U "'"

92

AeCCA AeRONOMleA

o~ULLl

~>-

o s Ue c..~el> ÓE Po.

el> f-<

~t.i ..... o- v 00 '" r-- N r-, s \O ~ ..... o v o-Q. CIl v 00 '" r-- N \O ..... V '" 00 N \O-e (5 ~ ¡¡; r-, v o r-, M o :g M o- ..... N 00 ......5 ~ .... v M N o o- 00 ~ '" N ~ 00 r--Po. M '" '" '" M N N N N N N -el> LLl Il.lelLo o -o

C3 CIl ::t::..,.:i= o ....Jon

.!:: f-< ;:¡el> G u'g - -e v v r-- \O o- 00 ..... :g N N r-- r-, - o-~ o

~~t.i ..... '" \O s ~ \O v o ..... ;g r-- ..... 00 v¡¡; s '" '" ..... N ..... V N \O 00';~ ª e-- ..... v - \O 8 M V ~ N 8:

~'" r-- :! ~ \O N ~ r-- N v 00'g ~ N N '" '" '" '" M '"••• Il.l

.2 elCIl ---1:8CIILo

~e on=a. o

o Ü :e'g «

<c.~= - ;:¡::t:::;:i u ;:¡

~CIl

CIlN ¡...•... o uo c..o ::t:: « .....

~'" v - ~ N ..... -g, 00 00 '" '" ~Lo ..... '" ..... '" ..... o- v ..... N v .....a.

~~ ~ c.: 00 \O ..... o v v r--, v ..... o- r- 00 M 8I

~ ::r::;;;~

M ..... M N M ..... 00 M

~\O ..... ..... !:::\O o- \O M o r-. v N r-- ~ :!o LLl •.• on v V M M M M N N N

i o~ CIl >85 ot::Q

~~41 !i:ic.. - o N M V '" \O r-- 00 o-'g ~ª 80~ '~ ;:: ~ :! :!; ~•••o'Of' ~o :sLo

el>"O 'g - r--= ~ ::t::8:l = o ....J

U E f-<::1 U'" ;:¡e'O f-<'yo:s O ir--'2

~u¡::::: 3Lo

C.el> U U'g LLl

~o >-'g O ::t:: Po.

Ñ N M M V '" '" \O r-- 00 00 o- ~ oo g: o t.i ~ \O 00 o N v ~ 00 o N ~ \O~ c..- M '" \O 00 o- o N ~ '" r-- 00 oti) '" ~ M M M M M M V V :!; V V V ~ '"E Ó '" N o- 10 M o r-, v 00 '" N ~ :!Po. '" '" v v v V M M M N N N-; f-< Il.lti) elel> «e ~

el> CIl

~:i:s o N

oe f-< N ;:¡o G Uc. «~ Q Ñ N v r-- ;:: v o- '" 00 '" M N N Nt.i \O N 8 M r-- v M M ~ 00 r-- 00Lo

M r- M 00 r-- r-- o- N 10 00 '" v vLo LLl Il.l M 10 o v r-- '" o- ;g 00 M r-- N r-- No O r-- c.: '" r-, r-- M 10 e- -e- 00 00 -e- 10 10 N ~Y Po. ..... ;:: ~ o v 00 N '" o- -e- \O 00 o::r:: \O Il.l N N N M M M V V V V '" '"o:s \O

ª « f-< el::1 ~Lo..:: ti) í?CI)

z oO .J:l ..J

"OÜ

<,00 -c

e ~::t:: r-- ;:¡'O « ;:¡tI) r- 1-'y •..

UU::1~ O « o- 00 10 M ~ 10 '" o- N '" r-, ~ 00 00~ r-- M e- 8: 10 N 8 \O 10 M 00 N ¡;:;::t:: c.: :g N \O N N r-, M 00 V .....~ e,

~M 0\ '" N 00 V '" 10 N r-- N r-LLl c.: - v N N \O M ~ '" 0\ ..... M :! r- Mv o- ~ 0\ ..... r- v o 00 ~ M 0\ 00O 0::t:: r--

'" v M M M N N N -r--O

c..•.•- >Q ti)

OO ~::t::on O N M V '" \O r-- 00 0\ ;:: N :! :!; ~f-<'~LLl O«N~ UQ8

93

AeGJ'A A~RONOMIeA

~ 3o sc: uo-~CIJ

~E ,:>..,CIJ t.i

~§ § 8 s 00 :! N •.... N r-, ~ N 00 00c.

~-o e- •.... N '" •.... '" '"05

...,~ N s •.... N s •.... ..•. •.... .,.. 00 ..•. '"s ...,

$ N v:> ~ ~ 8 00 v:> .,.. ..•.00 ,:>.., 00 .,.. -e- '" N NCIJ Ul JJ.l.. Q OOÜ

~-<11 :x::.••. :i.!::: ..J.,..

CIJ ;:¡"CI

~U·

'"~to

< O ~ 8 8O u

D D§ 8 s 00 N :! ~ O $~

~ ~ N :! '" .,.. .,.. O ..•.N '" 00 '" O .,.. N 00 N"CI :::¡: .,.. v:> 00 .,.. ~ N v:> r- v:> r- r- 00,:>..,'" '" v:> '" '" ..•. .,.. ..•. -e- ..•. -e-'"

~

JJ.l N N '" '" ..... ..•. ..•. ..•. ..•...:aO

<11 ,...,:X::8..<11 ti) ~¡... 10C.

§ oO ¿:I"CI +c- ~<11 U~ :s ;:i~

..., ;:¡...,N ¡....•...

~~O UO.. :x:: -<

§c.

~ ~§ 8 O N 00 v:> '" r-- O O 00 O~ ~ ..•. •.... .,.. 00 O 00 .,.. v:> 00 '"O 00 00 8 00 00 v:> '" ..... ..•. '".. QZ 0:x::;;:;

~..•. ..... -e- ..... e- ..... N -e- t--.CIJ 8~ ':>"' •••• 10 N i(l O ~ ~ 8 00 v:> .,.. ..•. ..... N N~ .,.. -e- ..... Nti) >O

~~

OI=Q ¡...~r--CIJ ti) O N .., ..•. In v:> e- 00 '""CI OQ~ I~ 8 ~ ..... :!: ~CIJ ~'-' Uc: O~ CIJ ¡....

Oo~ U.. .. ;:i't:I á:l ;r:r-~ ¡...

:l "CI ..JSU O O"CI Q~ <:'" ¡...

e U'O Lt.l00 >- ;r:~<11 Oo~ ~ Ur-- 3.. o-c. J, UCIJ ~ ~"CI

o Ul - ,:>..,~ :x::~

§ § 8 o v:> ..... 00 r-- '" '" .., ;:: r-"CI S t.i N •.... .,.. N 8 -e- r- -o r-.8 O o- ..•. ~ N In ~ ..... 00 O -e- o- r-a:l ti) ...,~ 00 :! ..... :! 00 ..... N .,.. N'CIJ so v:> '" '" .,.. O v:> ~ 8 00 v:> .,..E Ul e, N '" e- \O ..•. ..... ..... N N

~ Q JJ.lO

CIJ Ulc: ¡...

z :x:: :iCIJ Ul N:a ~ NÜ N ;:¡e UO ~ -<c.

~ ~8 § 8 o \O '" r-- ..•. .,.. -e- ..... r-. s:; -e-~ U N ..... O v:> '" .,.. O 00 :! '"§ ..•. '" ¡::::; s:; .., \O •.... v:> \O 00.. Ul 00 N .., ..... -e- .,.. -e- r- O \O 00.. Q r-, N -e- ..... N -e- '" '" .,.. 00 00 •.... ..... 00O :x::\O e, ~ - '" .,.. O :::¡: r-- '" ..... ..•. .,.. \O r-- •....<.1

O JJ.l N N '" ..•. ..•. -e- In .,.. .,.. .,.. .,.. .,.. .,..<11 Q

¡...~ O.s :;!-;.. ti) e!: Z OCIJ O ..<l ..J"CI Ü ~:x::~ -<

;:¡e <: ;:itl)r-- ¡....'O Ü U00

~ O -< 8 8 § 8 8 8 $ o: ..... 8 .,.. \O s:; ..... .....:l ..... ..•. '" .,.. 00á:l :x:: P::: \O o 00 N \O .., N ..... ..... 00 00o- O 8 8 N •.... s N O \O .,.. ..•. .,.. ~ '" .....lii' Ul ~ - ~..•. r- .,.. •.... .,.. O 8 $ N \OQ 0:x::r-- O 00 00 O ..•. ~ ~ ~ 8 .,.. ..•. ..... N-o ..•. .., ..... N

O ~-~ >Q ti)O O¡... t;;:X::N O N .., ..•. .,.. \O r-- 00 '" 8 ~ ~ :! .,..Ul O<:N IZ

:E UQ~ -<

94

AeCCA AeRONOMIeA

naria agrícola.

Inicialmente se realizó la interpretación para unode los métodos de cálculo de costos, ya que éstapuede transferirse y adecuarse para los demás.En términos más exhaustivos se tendría querealizar y confrontar los resultados obtenidos enlas 20 ejecuciones totales realizadas.

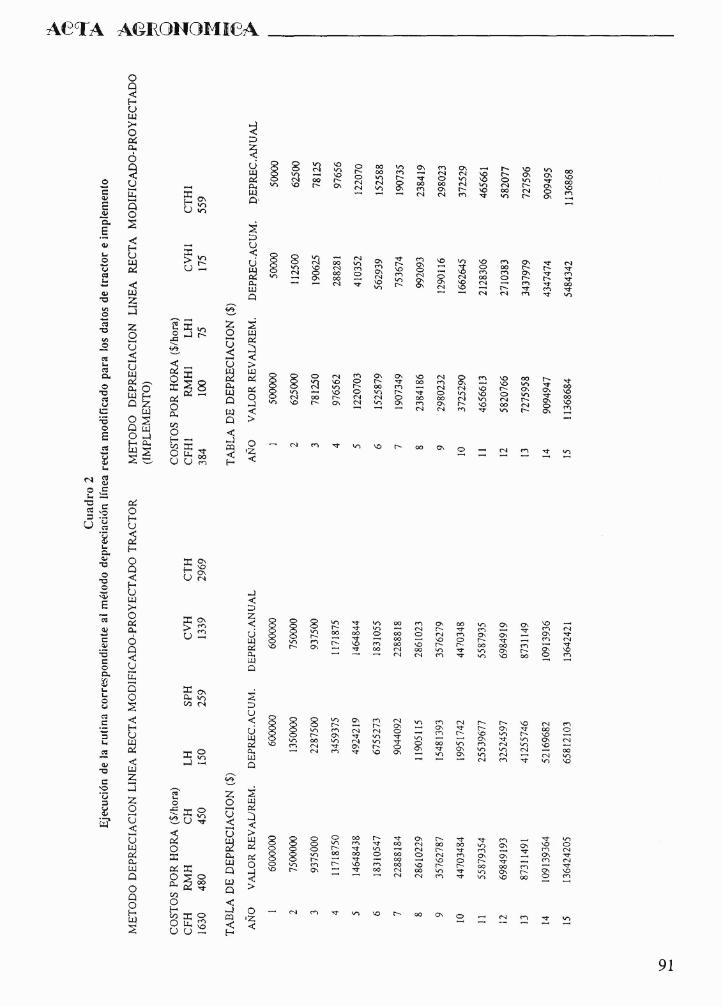

Obsérvense los datos del Cuadro 1, correspon-dientes a los valores de los costos por hora y alas columnas con los datos del valor remanentede la máquina, la depreciación acumulada y ladepreciación anual, estimados por el método decálculo de depreciación por línea recta.

Utilizando este método se calculan los costosfijos por hora (CFH); los costos variables porhora (CVH), como una sumatoria de reparacio-nes y mantenimiento por hora (RMH), combusti-bles por hora (CH), lubricantes por hora (LH) ysalarios y prestaciones por hora (SPH); y loscostos totales por hora (CTH) como la suma decostos fijos por hora (CFH) y costos variablespor hora (CVH).

Conocidos los costos totales por hora de untractor y los costos totales por hora de un imple-mento operado por dicho tractor, por ejemplo,de un arado, aquéllos se pueden sumar paraobtener los costos totales por hora del equipo (dearada, en este caso). Con el valor del costototal por hora del equipo y las horas empleadaspor ese equipo para realizar la labor (arada) enuna unidad de área (por ejemplo, una hectárea),se pueden llegar a conocer los costos unitariosde dicha labor, en $/ha, dato fundamental paraestimar los costos unitarios de producción en laagricultura mecanizada.

En los otros métodos, en esencia se emplean losmismos costos fijos y variables y se conciben loscostos totales como una sumatoria de los anterio-res. La diferencia radica en que en algunos deellos, los costos no se identifican como fijos yvariables, sino que se les da otras denominacio-nes; y en otros, se adicionan algunos costosadministrativos (Cuadro 3). No obstante, laconcepción de costos totales no cambia.

En lo referente a la depreciación, el Cuadro 1permite identificar el valor remanente, es decir,el valor que en cada año de la vida útil vaquedando de la máquina, después de restarle ladepreciación anual, siendo el año 1 el año decompra. También se puede conocer en cada añola depreciación acumulada y la depreciaciónanual, que por este método, es igual para todoslos años de vida útil.

En algunos casos como en el método de la línearecta modificada (Cuadro 2), ya no se habla devalor remanente de la máquina, sino de valorrevalorizado, puesto que se efectúa una revalori-zación anual de la máquina, estimando una tasade devaluación anual para compensar la pérdidade valor de la moneda; en este caso la deprecia-ción anual varía de un año a otro, en razón deque se aplica una tasa de depreciación igual al10% del valor revalorizado en cada año. Esimportante destacar que este método considera larevalorización de activos fijos, la cual es obliga-toria de acuerdo con la legislación tributariavigente.

En otros casos, como en el método de suma dedígitos y en el de saldo decreciente (Cuadros 3,4y 5), se hace referencia al valor actual de lamáquina en cada año, en lugar de valor rema-nente, aunque el concepto sigue siendo el mis-mo; igual sucede con la depreciación anual, queen estos casos se le llama depreciación parcial,sin que cambie el significado; dada la forma decálculo de la depreciación parcial en estos méto-dos, los valores varían de un año a otro.

Un trabajo posterior al diseño del Programa,consistiría en seleccionar el método que más seajuste a las características de nuestra economíay que pueda ser recomendado a los agricultoresde nuestro país.

Esta decisión hay que tomarla con base en lasmúltiples comparaciones que se pueden realizarentre los métodos, analizando las bondades yrestricciones de cada uno de ellos.

Es evidente que las particularidades de cadamétodo propuesto, corresponden al enfoquepropio de cada autor y la decisión del método

95

más adecuado a nuestro medio debe obedecer aun análisis detallado de los resultados obtenidosen el procesamiento de datos.

CONCLUSIONES

1. El paquete SICMA constituye una herra-mienta de soporte para el manejo de loscostos por hora de la mecanización agrícolay puede ser utilizado en forma eficiente,inicialmente con fines académicos.

2. SICMA sirve además, como un elementodidáctico a nivel universitario para estudian-tes que cursan asignaturas relacionadas conla mecanización agrícola.

3. Permite manejar en forma óptima la infor-mación relacionada con los costos de meca-nizaci6n agrícola.

4. El programa también permite estimar ladepreciación anual y el valor remanente dela maquinaria al igual que realizar curvas decostos para efectos de reposición de equi-pos.

BffiLIOGRAFIA

ALVAREZ C. ,A. Costos proyectados y valoración demaquinaria agrícola. Seminario de IngenieríaAgrícola (6°. : Medellín : 1.985). Memoria. Mede-llín : COLCIENCIAS.

BAINER, R.; KEPNER, R.A. and BARGER, E.L. PrincipIes of farm machinery. 4th printing. New York,Wiley, 1.965.571 p.

BASTO C., H. La técnica y la eficiencia tienen sucosto. Revista del campo ( Bogotá, Colombia) No.15, p. 14-15 Julio 1.985 ( Suplemento).

BOWERS, W. Manejo de maquinaria. Molline, Ill., Deere1.977. 182 p. (Serie Fundamentos de Funcionamientode Maquinaria, FMO).

CADA VID S.,G. Análisis de costos y selección de maqui-naria agrícola. Revista División de Ingeniería Univer-sidad del Valle (Cali, Colombia), Vol. 2, NO.5. p.43-60, Mayo 1.972.

96

GARCIA M., A.; HERRERA, O. Y REYES L.,L. Informetécnico y financiero dela Granja El Cortijo en 1.985y 1.986. Palmira: UniversidadNacionaldeColom-bia, 1.986.

-------. Informe técnico y financiero de laGranja el Cortijo en 1987-A. Palmira: UniversidadNacional de Colombia, 1.987. 41 p.

Informe técnico y financiero de laGranja el Cortijo en 1.987 -B. Palmira: Universi-dad Nacional de Colombia, 1.987.37 p.

Informe técnico y financiero de laGranja el Cortijo en 1.988 - A. Palmira: Univer-sidad Nacional de Colombia, 1.987. 29 p.

Informe técnico y financiero de laGranja el Cortijo en 1.988- B. Palmira: Universi-dad Nacional de Colombia, 1.988. 28 p.

HUNT, D. Farm power and machinery management.Laboratory manual and work book. 7 ed. Iowa,State University, 1.977. 365 p.

REYES L., L. Conferencias de costos de maquinariaagrícola. S.L., S.E.,196 - 13 p. ( mimeografiado).

TOWNSEND, C. Aplique el Dbase lll. Traductor:Sebastian Dormido. México, 1985. p.221.

VALENCIA A., E. Y GONZALEZ R., H. Nociones deingeniería económica. Medellín, Escuela de Admi-nistración y Finanzas e Instituto Tecnológico,!. 973.241 p.

VELAZQUEZ, L.G. et al. El advenimiento de la agrónica. Micromundo. Vol5 (32): p. 7-9. 1987.

AeGJ'A A~RONOMleA

Structure for database: C:MAQUINA.dbf.Number of data records: 11Date of lasta update: 01130/93

Field Field Name Type Width Dec

1 NUMIDENT Character 9

2 TIPO Character 1

3 A Numeric 3

4 H Numeric 4

5 NI Numeric 2

6 NT Numeric 2

7 CFH Numeric 7 2

8 RMH Numeric 7 2

9 P Numeric 7 2

10 CH Numeric 7 2

11 LHT Numeric 7 2

12 T Numeric 7 1

13 TI Numeric 4 2

14 SPH Numeric 7 2

15 CVH Numeric 7 2

16 CTH Numeric 7 2

17 CCA Numeric 5

18 CAM Numeric 4

19 CAT Numeric 4

20 CAG Numeric 4

21 FAM Numeric 4

22 FAT Numeric 4

23 FP Numeric 3

24 CODT Character 9

** Total ** 131

ANEXO 1. ESTRUCTURA DEL ARCHIVO MAQUINA.DBF

97

AeGTA AflRONOMleA _

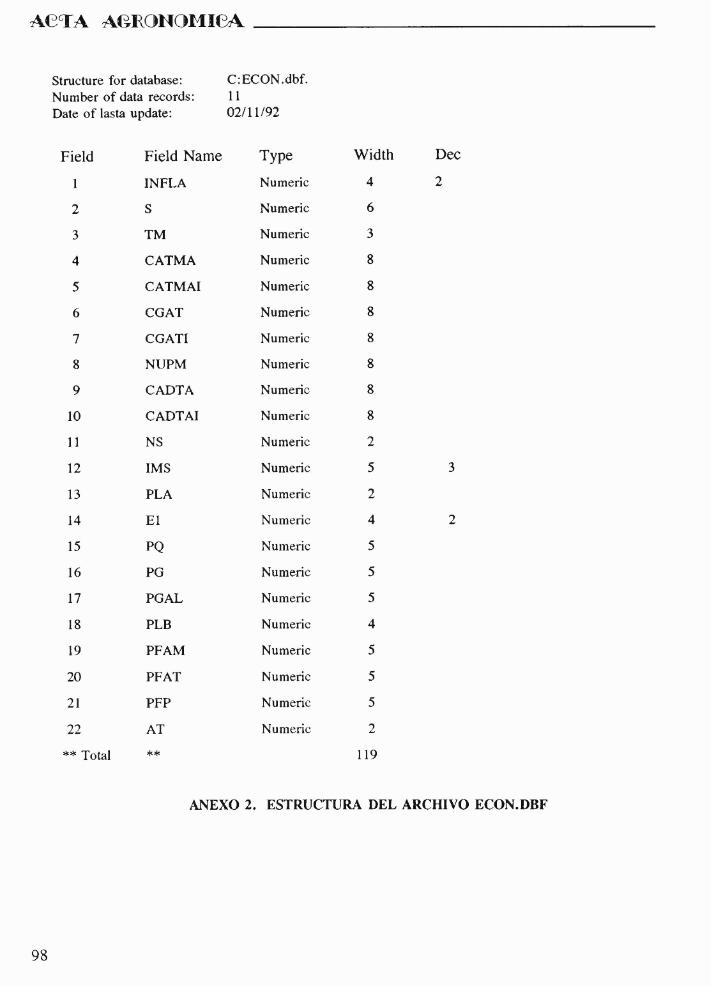

Structure for database: C:ECON.dbf.Number of data records: 11Date of lasta update: 02/11/92

Field Field Narne Type Width Dec

INFLA Numeric 4 2

2 S Numeric 6

3 TM Numeric 3

4 CATMA Numeric 8

5 CATMAI Numeric 8

6 CGAT Numeric 8

7 CGATI Numeric 8

8 NUPM Numeric 8

9 CADTA Numeric 8

10 CADTAI Numeric 8

11 NS Numeric 2

12 IMS Numeric 5 3

13 PLA Numeric 2

14 El Numeric 4 2

15 PQ Numeric 5

16 PG Numeric 5

17 PGAL Numeric 5

18 PLB Numeric 4

19 PFAM Numeric 5

20 PFAT Numeric 5

21 PFP Numeric 5

22 AT Numeric 2

** Total ** 119

ANEXO 2. ESTRUCTURA DEL ARCHIVO ECON.DBF

98