directrices finales sobre gobierno interno...supervisora y función de gestión, presidente del...

TRANSCRIPT

© Management Solutions 2017. Todos los derechos reservados Página 1

www.managementsolutions.com

© M

an

ag

em

en

t S

olu

tio

ns

20

17

. T

od

os

lo

s d

ere

ch

os

res

erv

ad

os

Autoridad Bancaria Europea (EBA)

Noviembre 2017 Investigación y Desarrollo

Directrices finales sobre gobierno interno

© Management Solutions 2017. Todos los derechos reservados Página 2

Introducción

Resumen ejecutivo

Detalle

Próximos pasos

Anexo

Índice

© Management Solutions 2017. Todos los derechos reservados Página 3

Introducción

En septiembre de 2017 la EBA publicó Directrices Finales (GL) sobre gobierno interno, para

actualizar las GL 44 actuales y pone mayor énfasis en los tareas y responsabilidades

del órgano de dirección en su función de control dentro de la supervisión del riesgo

Durante los últimos años, el marco de gobierno interno de las entidades ha recibido una mayor atención por parte de diversos

organismos internacionales. En este sentido, su principal esfuerzo ha sido corregir las deficiencias identificadas en las prácticas de

gobierno interno, dado que algunas de estas prácticas se han observado inapropiadas y, aunque no hayan sido un

desencadenante de la crisis financiera, estaban relacionadas con la misma y eran cuestionables.

De conformidad con la CRD IV, la EBA tiene encomendada la armonización de los mecanismos, procesos y disposiciones relativas

al gobierno interno de las entidades dentro de la UE. En este sentido, en septiembre de 2011 la EBA publicó Directrices sobre

gobierno interno (GL 44) con el objetivo de mejorar y consolidar expectativas supervisoras, así como fortalecer el marco de

gobierno interno.

• En este contexto, tras la consulta iniciada en octubre de 2016, la EBA publicó Directrices Finales sobre gobierno interno

que actualizan las GL 44 y pone mayor énfasis en las tareas y responsabilidades del órgano de dirección en su función

de control dentro de la supervisión del riesgo. En concreto, este documento trata los siguientes aspectos:

• El rol y la composición del órgano de dirección y comités (de riesgos, de nombramientos y de remuneraciones).

• El marco de gobierno.

• La cultura de riesgo y conducta de negocio.

• El marco y mecanismos de control interno.

• La gestión de la continuidad del negocio.

• Los principios de proporcionalidad y transparencia.

Introducción

Este documento incluye un análisis de los requerimientos de las Directrices finales sobre gobierno interno.

© Management Solutions 2017. Todos los derechos reservados Página 4

Introducción

Resumen ejecutivo

Detalle

Próximos pasos

Anexo

Índice

© Management Solutions 2017. Todos los derechos reservados Página 5

Resumen ejecutivo

Estas GL incluyen disposiciones sobre: i) el rol del órgano de dirección y de los comités; ii) marco

de gobierno; iii) cultura de riesgo y conducta de negocio; iv) control interno; v) gestión de

continuidad del negocio; y vi) principios aplicados al marco de gobierno interno

Resumen ejecutivo

Contexto regulatorio

• Estas directrices están dirigidas a

entidades de crédito y empresas

de servicios de inversión, según

los define el CRR.

• Directrices sobre gobierno

interno (GL 44), publicadas

por la EBA en septiembre de

2011.

Ámbito de aplicación

• Estas GL se aplicarán a partir del 30 de

junio de 2018 a las CA y a las entidades.

• Las GL 44 serán derogadas en la misma

fecha.

Próximos pasos

Contenido principal

• Deberes y responsabilidades del

órgano de dirección, función

supervisora y función de gestión,

presidente del órgano de

dirección, marco organizativo y

estructura, y comités.

Órgano de dirección y comités

(1) Función de gestión de riesgos

• Marco de control interno y gestión

de riesgos, nuevos productos,

funciones de control interno

(responsables y recursos), y

funciones concretas de RMF1,

cumplimiento y auditoría interna.

Marco y mecanismos control interno

• Marco organizativo y una estructura

adecuados y transparentes, en un

contexto de grupo, y con una política de

externalización que considere el impacto

de la externalización sobre el negocio de

la entidad y los riesgos de la entidad.

Marco de gobierno

• Cultura de riesgos integrada e

institucional basada, entre otros, en los

riesgos a los que está expuesta;

conflictos de intereses, procedimientos de

alerta interna y notificación a las CA.

Cultura del riesgo y cultura de negocio

• Implementación de una sólida gestión de

continuidad de negocio por parte de las

entidades para reducir las

consecuencias derivadas de un fallo o

una interrupción extendida sobre

recursos críticos.

Gestión de continuidad de negocio

• Principios de proporcionalidad (en función

del tamaño, organización interna y la

naturaleza y complejidad de sus

actividades) y transparencia aplicados

por las entidades al definir su marco de

gobierno interno.

Principios aplicados a gobierno interno

© Management Solutions 2017. Todos los derechos reservados Página 6

Introducción

Resumen ejecutivo

Detalle

Próximos pasos

Anexo

Índice

© Management Solutions 2017. Todos los derechos reservados Página 7

Detalle

Rol y composición del órgano de dirección y comités

Estas GL ofrecen orientaciones sobre los deberes y responsabilidades del órgano

de dirección, los cuales deben definirse distinguiendo entre la función supervisora…

Órgano de dirección y comités (1/4)

Deberes y

responsabilidades

• El órgano de dirección debe ser el máximo responsable de la entidad y definir, supervisar y ser responsable

de la implementación de mecanismos de gobierno. Asimismo, se deben definir claramente sus deberes,

distinguiéndose entre aquellos de los miembros ejecutivos1 y de los miembros no ejecutivos2.

• Los deberes y responsabilidades del órgano de dirección deben describirse en un documento escrito y

aprobado por el órgano de dirección, debiendo incluir el establecimiento, aprobación y control de la

implementación de, entre otros:

• La estrategia global y la estrategia de riesgo global (ej. apetito al riesgo, marco de gestión de riesgos).

• Un marco de control interno adecuado, efectivo e independiente.

• Los importes, tipos y distribución del capital interno y del capital regulatorio.

• Una política de remuneración en línea con esta GL.

• Mecanismos que garanticen la evaluación de la idoneidad individual y colectiva del órgano de dirección.

• Mecanismos destinados a garantizar el funcionamiento interno de cada comité.

• Una cultura de riesgo y corporativa adecuados.

• El órgano de dirección debe supervisar el proceso de divulgación y comunicación y sus miembros deben estar

informados sobre la actividad global, la situación financiera y de riesgo de la entidad. Además, deben monitorizar y

revisar periódicamente cualquier debilidad identificada en la implementación de procesos, estrategias, etc.

Función de

gestión

• El órgano de dirección debe participar activamente en el negocio de la entidad y debe tomar decisiones

sobre una base sólida y bien informada.

• La función de gestión del órgano de dirección implica, entre otros:

• La implementación de estrategias establecidas por el órgano de dirección y el debate periódico sobre

la implementación y la adecuación de dichas estrategias.

• El debate constructivo y la revisión crítica de las proposiciones, explicaciones e información recibida

al ejercer su función y tomar decisiones.

• El reporting periódico al órgano de dirección en su función de supervisión sobre elementos relativos a

la evaluación de la situación, a los riesgos e impactos que afectan o puedan afectar a la entidad.

(1) Miembros del órgano de dirección en su función de gestión.

(2) Miembros del órgano de dirección en su función de supervisión.

© Management Solutions 2017. Todos los derechos reservados Página 8

…y la función de gestión. Además, las GL también ofrecen orientaciones sobre el rol del

presidente del órgano de dirección como principal responsable de su funcionamiento efectivo

Órgano de dirección y comités (2/4)

Presidente del

órgano de

dirección

• El presidente debe liderar el órgano de dirección y contribuir al flujo eficiente de información dentro del

órgano de dirección, y entre el órgano de dirección y sus comités; debe ser el responsable de su

funcionamiento efectivo; así como debe fomentar y promover debates abiertos y críticos para garantizar

que se pueden manifestar opiniones divergentes.

• Como principio general, el presidente debe ser un miembro independiente o no ejecutivo. Por lo tanto, el

presidente en su función supervisora y el CEO de un entidad no deben ser la misma persona, a menos que

esté justificado por la entidad y autorizado por la CA.

• El presidente debe, entre otras funciones:

• Fijar la agenda de reuniones y garantizar que los problemas estratégicos se discuten con prioridad.

• Garantizar una clara asignación de responsabilidades entre miembros ejecutivos y no ejecutivos del

órgano de dirección, así como la existencia de un flujo eficiente de información entre los mismos.

Función

supervisora

• El órgano de dirección debe, entre otros:

• Controlar y consultar constructivamente la estrategia de la entidad, supervisar al órgano de dirección

en su función de gestión, incluida la supervisión y el control de su desempeño individual y colectivo.

• Evaluar periódicamente la eficacia de su marco de gobierno interno.

• Supervisar la implementación de la cultura de riesgo, el plan de auditoria y los objetivos estratégicos

de la entidad así como la integridad de la información financiera y la presentación n de informes.

• Asegurar que los jefes de las funciones de control interno pueda actuar independientemente de otros

órganos internos.

• Supervisar la implementación y mantenimiento de un código de conducta o políticas similares y

efectivas para identificar gestionar y mitigar los conflictos de intereses reales y potenciales.

Detalle

Rol y composición del órgano de dirección y comités

© Management Solutions 2017. Todos los derechos reservados Página 9

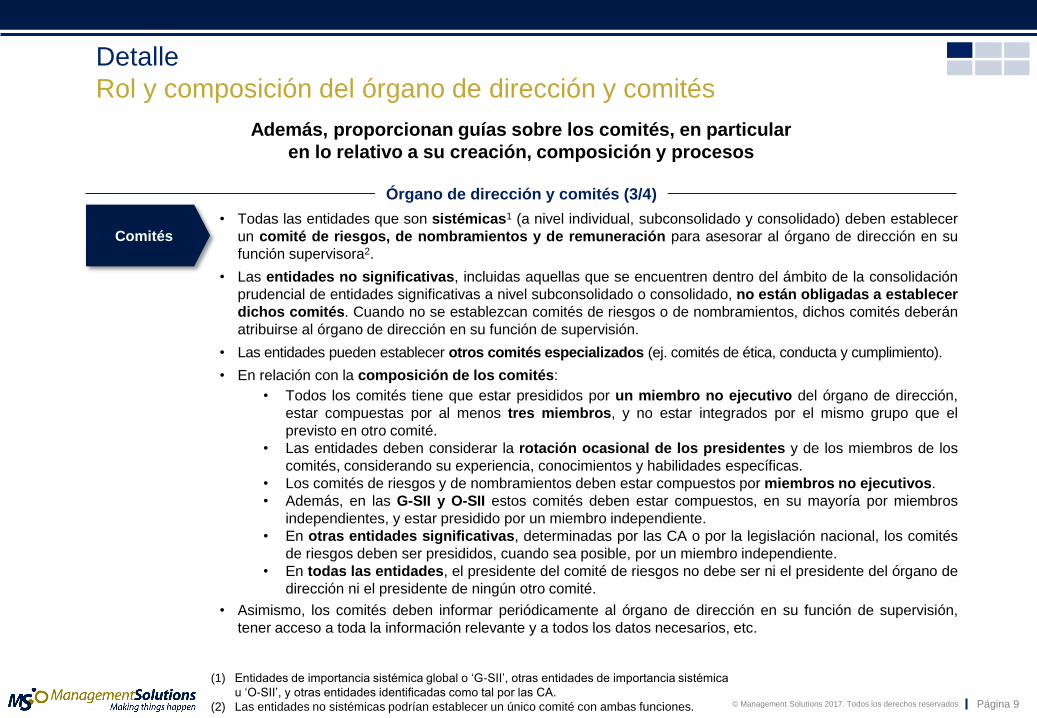

Órgano de dirección y comités (3/4)

Además, proporcionan guías sobre los comités, en particular

en lo relativo a su creación, composición y procesos

Comités

• Todas las entidades que son sistémicas1 (a nivel individual, subconsolidado y consolidado) deben establecer

un comité de riesgos, de nombramientos y de remuneración para asesorar al órgano de dirección en su

función supervisora2.

• Las entidades no significativas, incluidas aquellas que se encuentren dentro del ámbito de la consolidación

prudencial de entidades significativas a nivel subconsolidado o consolidado, no están obligadas a establecer

dichos comités. Cuando no se establezcan comités de riesgos o de nombramientos, dichos comités deberán

atribuirse al órgano de dirección en su función de supervisión.

• Las entidades pueden establecer otros comités especializados (ej. comités de ética, conducta y cumplimiento).

• En relación con la composición de los comités:

• Todos los comités tiene que estar presididos por un miembro no ejecutivo del órgano de dirección,

estar compuestas por al menos tres miembros, y no estar integrados por el mismo grupo que el

previsto en otro comité.

• Las entidades deben considerar la rotación ocasional de los presidentes y de los miembros de los

comités, considerando su experiencia, conocimientos y habilidades específicas.

• Los comités de riesgos y de nombramientos deben estar compuestos por miembros no ejecutivos.

• Además, en las G-SII y O-SII estos comités deben estar compuestos, en su mayoría por miembros

independientes, y estar presidido por un miembro independiente.

• En otras entidades significativas, determinadas por las CA o por la legislación nacional, los comités

de riesgos deben ser presididos, cuando sea posible, por un miembro independiente.

• En todas las entidades, el presidente del comité de riesgos no debe ser ni el presidente del órgano de

dirección ni el presidente de ningún otro comité.

• Asimismo, los comités deben informar periódicamente al órgano de dirección en su función de supervisión,

tener acceso a toda la información relevante y a todos los datos necesarios, etc.

Detalle

Rol y composición del órgano de dirección y comités

(1) Entidades de importancia sistémica global o ‘G-SII’, otras entidades de importancia sistémica

u ‘O-SII’, y otras entidades identificadas como tal por las CA.

(2) Las entidades no sistémicas podrían establecer un único comité con ambas funciones.

© Management Solutions 2017. Todos los derechos reservados Página 10

Las GL también especifican los deberes de los comités de riesgos,

de auditoria, así como de los comités combinados

Detalle

Rol y composición del órgano de dirección y comités

Comité de

riesgos

• Entre otras funciones, este comité debe:

• Asesorar y apoyar al órgano de dirección en su función supervisora respecto a la monitorización del

apetito al riesgo global de la entidad y la estrategia, considerando todos los tipos de riesgo.

• Asistir al órgano de dirección en su función supervisora respecto a la implementación de la estrategia

de riesgo de la entidad y de sus correspondientes límites fijados.

• Supervisar la implementación de las estrategias para la gestión de capital y liquidez y para todos los

riesgos relevantes restantes de una entidad (ej. mercado, crédito, operacional y reputacional).

• Proporcionar recomendaciones sobre los ajustes necesarios en la estrategia de riesgo.

Comité de

auditoria

• Entre otras funciones, este comité debe:

• Monitorizar la efectividad del control de calidad interno de la entidad, de los sistemas de gestión del

riesgo, y cuando corresponda, de su auditoría interna.

• Supervisar el establecimiento de políticas contables por parte de la entidad.

• Monitorizar el proceso de reporting financiero y dar recomendaciones para garantizar su integridad.

Comités

combinados

• Las CA pueden permitir a entidades no consideradas significativas la combinación del comité de riesgo y,

cuando así lo establezcan, del comité de auditoria.

• Cuando se creen comités de riesgos y de nombramientos en entidades no significativas, dichas entidades

podrán combinar estos comités. En dicho caso, estas entidades deben documentar las razones por las

cuales han optado por combinar estos comités, así como el enfoque previsto para alcanzar los objetivos de

los comités.

• Las entidades deben garantizar en todo momento que los miembros de un comité combinado ostentan,

individual y colectivamente, los conocimientos, aptitudes y experiencia necesarios.

Órgano de dirección y comités (4/4)

© Management Solutions 2017. Todos los derechos reservados Página 11

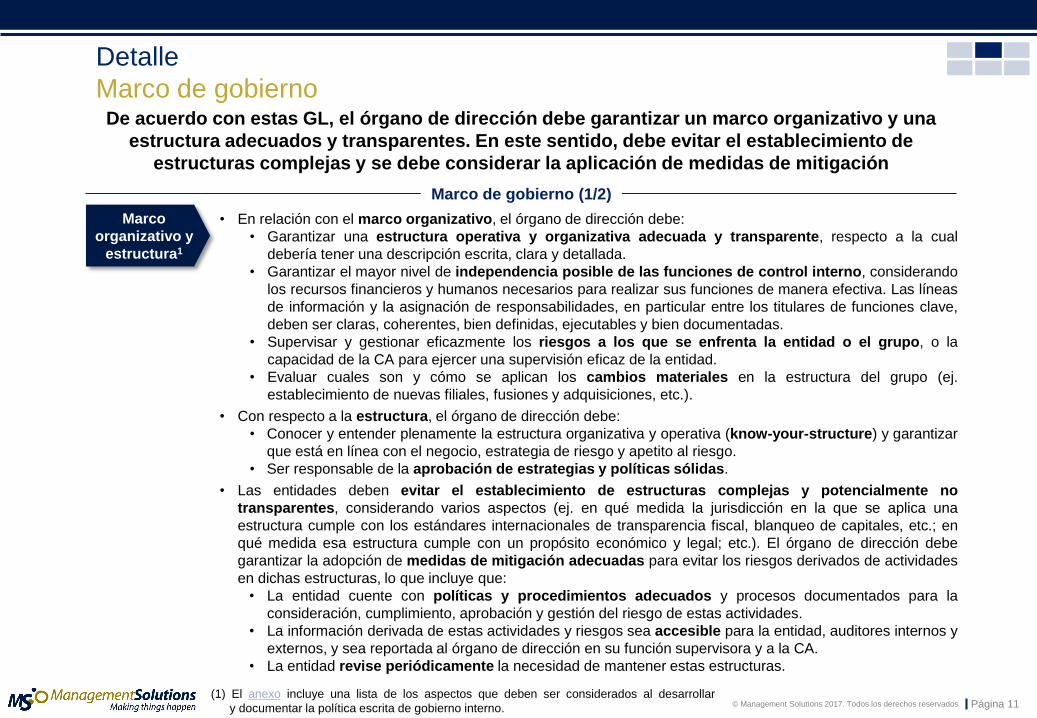

Marco de gobierno (1/2)

De acuerdo con estas GL, el órgano de dirección debe garantizar un marco organizativo y una

estructura adecuados y transparentes. En este sentido, debe evitar el establecimiento de

estructuras complejas y se debe considerar la aplicación de medidas de mitigación

Detalle

Marco de gobierno

• En relación con el marco organizativo, el órgano de dirección debe:

• Garantizar una estructura operativa y organizativa adecuada y transparente, respecto a la cual

debería tener una descripción escrita, clara y detallada.

• Garantizar el mayor nivel de independencia posible de las funciones de control interno, considerando

los recursos financieros y humanos necesarios para realizar sus funciones de manera efectiva. Las líneas

de información y la asignación de responsabilidades, en particular entre los titulares de funciones clave,

deben ser claras, coherentes, bien definidas, ejecutables y bien documentadas.

• Supervisar y gestionar eficazmente los riesgos a los que se enfrenta la entidad o el grupo, o la

capacidad de la CA para ejercer una supervisión eficaz de la entidad.

• Evaluar cuales son y cómo se aplican los cambios materiales en la estructura del grupo (ej.

establecimiento de nuevas filiales, fusiones y adquisiciones, etc.).

• Con respecto a la estructura, el órgano de dirección debe:

• Conocer y entender plenamente la estructura organizativa y operativa (know-your-structure) y garantizar

que está en línea con el negocio, estrategia de riesgo y apetito al riesgo.

• Ser responsable de la aprobación de estrategias y políticas sólidas.

• Las entidades deben evitar el establecimiento de estructuras complejas y potencialmente no

transparentes, considerando varios aspectos (ej. en qué medida la jurisdicción en la que se aplica una

estructura cumple con los estándares internacionales de transparencia fiscal, blanqueo de capitales, etc.; en

qué medida esa estructura cumple con un propósito económico y legal; etc.). El órgano de dirección debe

garantizar la adopción de medidas de mitigación adecuadas para evitar los riesgos derivados de actividades

en dichas estructuras, lo que incluye que:

• La entidad cuente con políticas y procedimientos adecuados y procesos documentados para la

consideración, cumplimiento, aprobación y gestión del riesgo de estas actividades.

• La información derivada de estas actividades y riesgos sea accesible para la entidad, auditores internos y

externos, y sea reportada al órgano de dirección en su función supervisora y a la CA.

• La entidad revise periódicamente la necesidad de mantener estas estructuras.

Marco

organizativo y

estructura1

(1) El anexo incluye una lista de los aspectos que deben ser considerados al desarrollar

y documentar la política escrita de gobierno interno.

© Management Solutions 2017. Todos los derechos reservados Página 12

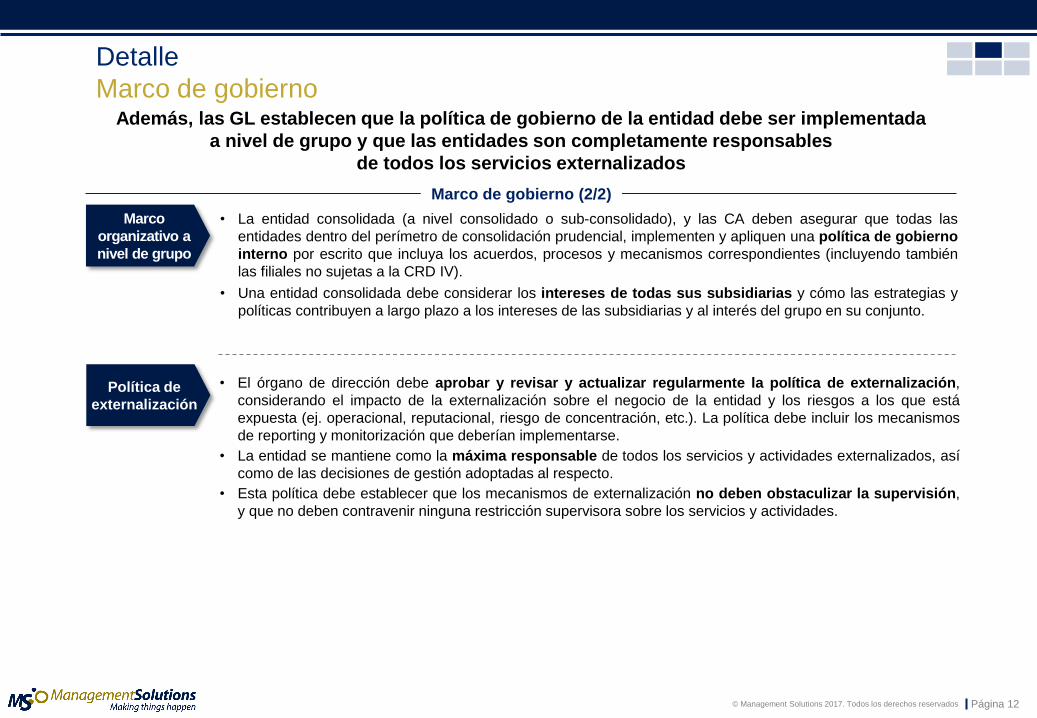

Marco de gobierno (2/2)

Además, las GL establecen que la política de gobierno de la entidad debe ser implementada

a nivel de grupo y que las entidades son completamente responsables

de todos los servicios externalizados

Detalle

Marco de gobierno

Marco

organizativo a

nivel de grupo

• La entidad consolidada (a nivel consolidado o sub-consolidado), y las CA deben asegurar que todas las

entidades dentro del perímetro de consolidación prudencial, implementen y apliquen una política de gobierno

interno por escrito que incluya los acuerdos, procesos y mecanismos correspondientes (incluyendo también

las filiales no sujetas a la CRD IV).

• Una entidad consolidada debe considerar los intereses de todas sus subsidiarias y cómo las estrategias y

políticas contribuyen a largo plazo a los intereses de las subsidiarias y al interés del grupo en su conjunto.

Política de

externalización

• El órgano de dirección debe aprobar y revisar y actualizar regularmente la política de externalización,

considerando el impacto de la externalización sobre el negocio de la entidad y los riesgos a los que está

expuesta (ej. operacional, reputacional, riesgo de concentración, etc.). La política debe incluir los mecanismos

de reporting y monitorización que deberían implementarse.

• La entidad se mantiene como la máxima responsable de todos los servicios y actividades externalizados, así

como de las decisiones de gestión adoptadas al respecto.

• Esta política debe establecer que los mecanismos de externalización no deben obstaculizar la supervisión,

y que no deben contravenir ninguna restricción supervisora sobre los servicios y actividades.

Página 13 © Management Solutions 2017. Todos los derechos reservados

Detalle

Cultura del riesgo y conducta de negocio Las GL establecen que las entidades deben tener una cultura de riesgos integrada

e institucional fundamentada en riesgo y que el órgano de dirección

debe desarrollar altos estándares éticos y profesionales

Cultura del riesgo y conducta de negocio (1/2)

• El órgano de dirección debe desarrollar, adoptar, seguir y promover altos estándares éticos y

profesionales, considerando las necesidades y características específicas de la entidad con el objetivo de

reducir los riesgos a los que la entidad está expuesta. El órgano de dirección debe contar con políticas claras

y documentadas sobre cómo se deben cumplir estos estándares. En concreto, estas políticas deben:

• Recordar que las actividades deben realizarse cumpliendo las leyes y los valores corporativos.

• Promover la conciencia del riesgo a través de una sólida cultura de riesgos.

• Definir comportamientos aceptables e inaceptables (ej. conducta indebida, fraude, blanqueo de

capitales, etc.).

• Aclarar la expectativa de que los empleados deben comportarse con honestidad e integridad.

• Garantizar que los empleados son conscientes de las medidas disciplinarias internas y externas.

Valores y

código de

conducta

• Una cultura del riesgo sólida que debe ser considerada como un elemento clave de la gestión de riesgos, y

que debe permitir a la entidad tomar decisiones sólidas y fundadas. Así, la entidad debe desarrollar una

cultura de riesgos integrada e institucional basada, entre otros, en los riesgos a los que está expuesta.

• Los empleados deben ser conscientes de sus responsabilidades relacionadas con la gestión del riesgo.

• Así, las unidades de negocio bajo supervisión del órgano de dirección son principalmente responsables de

gestionar los riesgo en el día a día, considerando la capacidad/apetito al riesgo de la entidad.

• Una sólida cultura de riesgos debe incluir las siguientes características: i) ‘tone from the top’, de modo que el

órgano de dirección es el responsable de fijar y comunicar los valores/expectativas fundamentales de la

entidad, ii) responsabilidad, de manera que todos los empleados correspondientes a todos los niveles deben

conocer los valores, el apetito y tolerancia al riesgo de la entidad, iii) comunicación efectiva y challenge, y

iv) incentivos para alinear el comportamiento de asunción de riesgos al perfil de riesgo y al interés a largo

plazo de la entidad.

Cultura de

riesgos

Página 14 © Management Solutions 2017. Todos los derechos reservados

Cultura del riesgo y conducta de negocio (2/2)

• Política sobre conflictos de interés a nivel institucional1. El órgano de dirección debe establecer, aprobar y

supervisar la implementación y la conservación de políticas efectivas para identificar, gestionar y mitigar

conflictos de interés actuales y potenciales a nivel institucional. Las medidas de la entidad para gestionar, o si

procede, mitigar los conflictos de interés deben documentarse e incluir, entre otros aspectos, una separación

de funciones adecuada, límites a la información, etc.).

• Política sobre conflictos de interés entre el personal. El órgano de dirección debe mitigar los conflictos reales

y potenciales entre los intereses de la entidad y los privados del personal, incluidos los miembros del órgano de

dirección, que puedan influir negativamente en el desempeño de sus deberes y responsabilidades.

• Así, debe establecerse una política debidamente aprobada que aborde, entre otros aspectos, ciertas

situaciones o relaciones en las que puedan surgir conflictos de interés (ej. intereses económicos,

relaciones personales o profesionales, otros empleos, etc.).

• Esta política debe contar con procedimientos (ej. atribuir ciertas actividades u operaciones conflictivas a

diferentes personas, impedir influencias inapropiadas, etc.) para prevenir conflictos de interés.

(1) La entidad de consolidación debería considerar los intereses de todas sus filiales.

(2) No debería ser necesario que el empleado tenga prueba de ello, sino un nivel inicial de

certidumbre suficiente para iniciar una investigación.

Detalle

Cultura del riesgo y conducta de negocio Además, las entidades deben contar con una política para identificar, gestionar y mitigar los

conflictos de intereses reales y potenciales a nivel institucional y para el personal. Las GL

proporcionan guías sobre los procedimientos de alerta interna y la notificación de infracciones

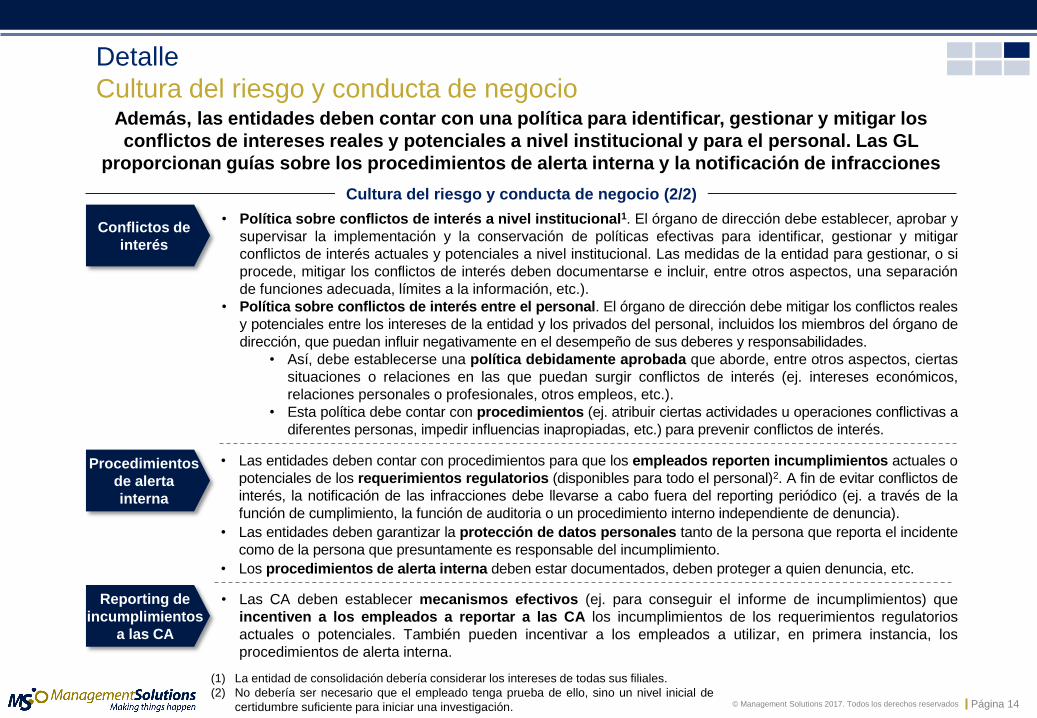

Procedimientos

de alerta

interna

• Las entidades deben contar con procedimientos para que los empleados reporten incumplimientos actuales o

potenciales de los requerimientos regulatorios (disponibles para todo el personal)2. A fin de evitar conflictos de

interés, la notificación de las infracciones debe llevarse a cabo fuera del reporting periódico (ej. a través de la

función de cumplimiento, la función de auditoria o un procedimiento interno independiente de denuncia).

• Las entidades deben garantizar la protección de datos personales tanto de la persona que reporta el incidente

como de la persona que presuntamente es responsable del incumplimiento.

• Los procedimientos de alerta interna deben estar documentados, deben proteger a quien denuncia, etc.

Reporting de

incumplimientos

a las CA

• Las CA deben establecer mecanismos efectivos (ej. para conseguir el informe de incumplimientos) que

incentiven a los empleados a reportar a las CA los incumplimientos de los requerimientos regulatorios

actuales o potenciales. También pueden incentivar a los empleados a utilizar, en primera instancia, los

procedimientos de alerta interna.

Conflictos de

interés

Página 15 © Management Solutions 2017. Todos los derechos reservados

Marco de control interno y mecanismos (1/5)

Las GL orientan sobre el modo en que debe organizarse el marco

de control interno y cómo se implementa el control interno

Detalle

Marco de control interno y mecanismos

Marco de

control interno

• Las entidades deben desarrollar y mantener una cultura positiva hacia el control y el cumplimiento de los

riesgos dentro de la entidad y un marco de control interno robusto y amplio.

• En este marco, las líneas de negocio de las entidades deben ser responsables de la gestión de riesgos que

incurren en la realización de sus actividades y deben tener controles que tengan por objeto garantizar el

cumplimiento de los requisitos internos y externos.

• El marco de control interno debe adaptarse individualmente a las especificidad de su negocio, su

complejidad y riesgos asociados, teniendo en cuenta el contexto del grupo.

• EL marco de control interno debe abarcar toda la organización incluidas las responsabilidades y tareas del

órgano de dirección, así como las actividades de todas las líneas de negocio y unidades internas, incluidas las

funciones de control interno, las actividades subcontratadas y los canales de distribución.

• Entre otros aspectos, el marco de control interno de una entidad debe garantizar operaciones eficaces y

eficientes, una conducta prudente de los negocios, etc.

Implementación

del control

interno

• El órgano de dirección debe ser el responsable de la supervisión y monitorización de la adecuación y

efectividad de los procesos y de los mecanismos de control interno, así como de la supervisión de todas las

líneas de negocio y unidades internas, incluidas las funciones de control interno (como la gestión del riesgo,

y las funciones de cumplimiento y auditoria interna).

• Las entidades deben establecer, mantener y actualizar periódicamente políticas, mecanismos y

procedimientos adecuados de control interno por escrito que deben ser aprobados por el órgano de

dirección.

• También deben comunicar esas políticas, mecanismos y procedimientos a todo el personal, y cada

vez que se realicen cambios materiales. Las funciones de control interno deben verificar su implementación.

Página 16 © Management Solutions 2017. Todos los derechos reservados

Control interno:

gestión del

riesgo

• Como parte del marco de control interno, las entidades deben tener un marco holístico de gestión de

riesgos que abarque todas sus líneas de negocio y funciones de control interno. Este marco debería:

• Comprender los riesgos en el balance y fuera de balance y los riesgos reales y futuros a los que puede

estar expuesta la entidad (es decir, los riesgos financieros y no financieros1).

• Evaluar los riesgos desde una perspectiva bottom up y top down, dentro y entre las líneas de negocio,

utilizando una terminología coherente y metodologías compatibles a nivel consolidado o subconsolidado.

• Incluir las políticas, procedimientos, límites al riesgo y controles que garanticen una adecuada y

oportuna identificación, medición, evaluación, monitorización, gestión y reporting de los riesgos a nivel de

línea de negocio, entidad y grupo.

• Proporcionar directrices específicas sobre la implementación de las estrategias que deben establecer

y mantener límites internos en línea con el apetito al riesgo, capital y objetivos estratégicos.

• Garantizar que en el caso de que se produzca un incumplimiento de los límites de riesgo, existe un

proceso para solucionarlo con un seguimiento adecuado.

• Estar sujeto a revisión interna independiente y ser reevaluado en contra del apetito de riesgo de la

entidad, teniendo en cuenta la información del RMF y, donde esté establecido, el comité de riesgo.

• Desarrollar metodologías apropiadas para la identificación y medición de los riesgos, incluyendo tanto

herramientas forward-looking (ej. análisis de escenarios y stress test) como backward-looking (que

consisten en evaluar el perfil de riesgo real y compararlo con el apetito al riesgo).

• Las decisiones que determinan el nivel de riesgos asumidos no solo deben basarse en información

cuantitativa, sino también emplear un enfoque cualitativo (lo que incluye juicio experto y análisis crítico).

• La responsabilidad última de la evaluación del riesgo corresponde a la entidad, de tal manera que no debe

depender exclusivamente de evaluaciones externas (ej. calificaciones de agencias de rating).

• El reporting de riesgos efectivo (i.e. bien definidos, documentados y debidamente aprobados por el órgano de

dirección) implican una sólida consideración interna y la comunicación de la estrategia de riesgo y los datos de

riesgo relevantes (ej. exposiciones e indicadores clave de riesgo).

Marco de control interno y mecanismos (2/5)

(1) Incluyendo crédito, mercado, liquidez, concentración, operacional, TI, reputación, legal,

conducta, cumplimiento y riesgos estratégicos

Detalle

Marco de control interno y mecanismos Las entidades deben tener un marco de gestión de riesgos en todas las líneas del negocio y

funciones de control interno de la entidad. Las GL incluye disposiciones

sobre cómo se debe establecer este marco

Página 17 © Management Solutions 2017. Todos los derechos reservados

Marco de control interno y mecanismos (3/5)

Control

interno:

funciones

• Las funciones de control interno deben incluir una funciones de gestión de riesgos, de cumplimiento y de

auditoría interna. La función de gestión de riesgos y la función de cumplimiento pueden combinarse,

mientras que la función de auditoría interna no debe combinarse con ninguna otra función de control.

Responsables de

las funciones de

control interno

• Los responsables de las funciones de control interno deben designarse según un nivel jerárquico adecuado

con autoridad y categoría apropiadas para cumplir con sus responsabilidades. Deben ser independientes

de las líneas de negocio que gestionan, y deben reportar directamente al órgano de dirección.

• A fin de garantizar su independencia, deben seguir varias condiciones (ej. su personal no debe realizar las

tareas operacionales que deben supervisar, organizarlas por separado, etc.)

Recursos de las

funciones de

control interno

• Las funciones de control interno deben contar con suficientes recursos. Deben tener un número

adecuado de empleado cualificados (a nivel matriz y filial) y deben ser cualificados de forma continua y

recibir formación cuando sea necesario.

Detalle

Marco de control interno y mecanismos Estas GL establecen que las entidades deben adoptar una política de aprobación de nuevos

productos (NPAP) y que el marco de control interno debe incluir una función de gestión

de riesgos, una función de cumplimiento y una función de auditoria interna

• Se debe contar con una política de aprobación de nuevos productos (NPAP) bien documentada, aprobada

por el órgano de dirección, que trate el desarrollo de nuevos mercados, productos y servicios, y los cambios

significativos sobre los actuales; así como transacciones excepcionales.

• Además se debe contar con políticas para cambios materiales sobre los procesos (ej. nuevos mecanismos

de externalización) y sobre los sistemas (ej. cambios en los procesos IT).

• En este sentido, la NPAP debe: i) cubrir todas las consideraciones que deban tenerse en cuenta antes de

decidir entrar en nuevos mercados, productos, o servicios, y antes de realizar cambios significativos sobre los

existentes; ii) incluir la definición de ‘cambios significativos’ sobre productos/mercados/negocio que deba

utilizarse en la organización, así como las funciones internas que están involucradas en la toma de decisiones;

y iii) exponer los principales problemas que deben tratarse antes de tomar una decisión (ej. cumplimiento de

regulación, contabilidad, modelos de pricing, impactos en el perfil de riesgo, etc.).

• La RMF debe estar también involucrada en la aprobación de nuevos productos o cambios significativos a

los ya existentes y debe tener una visión general del roll-out de nuevos productos.

Control interno:

nuevos

productos

Página 18 © Management Solutions 2017. Todos los derechos reservados

Las entidades deben contar con un marco de gestión del riesgo para todas las líneas

de negocio y funciones de control interno. Las GL establecen directrices

sobre cómo debería establecerse dicho marco…

Función de

control interno:

RMF

• Las entidades deben establecer una RMF con suficiente autoridad y recursos para implementar las

políticas de riesgo y el marco de gestión del riesgo.

• Consecuentemente, debería ser una función central de la entidad1, y debería tener acceso directo al

órgano de dirección en su función de supervisión y a los comités, a todas las líneas de negocio y otras

unidades internas con potencial para generar riesgos, así como a las filiales relevantes.

• Los empleados de la RMF deben tener conocimientos, habilidades y experiencia suficiente sobre

técnicas de gestión del riesgo, mercados y productos; y deben tener acceso a formación periódica.

• La RMF debería ser independiente de las líneas y unidades de negocio cuyos riesgos controla,

aunque no se le debería prohibir interactuar con ellas.

• La RMF debería proporcionar información relevante e independiente, análisis y juicio experto sobre

exposiciones de riesgo, así como asesoramiento sobre las propuestas y decisiones de riesgo planteadas

por las líneas de negocio o unidades internas, o por el órgano de dirección, en relación a si dichas

propuestas son consistentes con el apetito al riesgo y la estrategia de la entidad.

• La RMF podría recomendar mejoras sobre el marco de gestión del riesgo, así como medidas correctivas

para solventar incumplimientos en las políticas, procedimientos y límites de riesgos.

• En relación al rol de la RMF, ésta debe involucrarse activamente en, entre otros, la estrategia de riesgo (ej.

la RMF debe proporcionar al organismo de gestión toda la información relevante relacionada con el riesgo

para establecer el nivel de apetito del riesgo de la entidad, evaluar la solidez y sostenibilidad de la estrategia

de riesgo y apetito, etc.); en los cambios materiales, identificación, medición, evaluación, gestión,

monitorización y reporting de los riesgos; y exposiciones no aprobadas.

• El responsable de la RMF debería proporcionar información global y comprensible sobre riesgos. En el

caso de que no esté justificado nombrar a una persona dedicada solo a este cargo, puede realizarse

conjuntamente con la función de cumplimiento o puede realizarse por otra persona (sin conflicto de

interés).

(1) Las entidades sistémicas podrían considerar establecer una RMF para cada línea de

negocio material. No obstante, debería existir una RMF central, incluyendo una RMF en la

entidad consolidada a nivel grupo.

Marco de control interno y mecanismos (4/5)

Detalle

Marco de control interno y mecanismos

Página 19 © Management Solutions 2017. Todos los derechos reservados

• La entidad debe establecer una función de cumplimento permanente y efectiva para gestionar su riesgo de

cumplimiento, y nombrar una persona responsable de esta función en la entidad (‘Compliance Officer’ o

responsable de cumplimiento).

• La función de cumplimiento debe ser independiente de las líneas de negocio y de las unidades internas

bajo su control, y debe contar con suficiente autoridad y recursos.

• Los empleados de la función de cumplimiento deben tener conocimientos, habilidades y experiencia

suficiente sobre cumplimiento, y deben tener acceso a formación periódica.

• El órgano de dirección en su función de supervisión, debe controlar la implementación de una política de

cumplimiento bien documentada, que debe comunicarse a todo el personal.

• Además, debe asesorar al órgano de dirección sobre las leyes, normas y estándares que las entidades

tienen que cumplir, así como evaluar el posible impacto de los cambios en el marco regulatorio.

• La entidad debe establecer una función de auditoría interna independiente, considerando el criterio de

proporcionalidad, y nombrar una persona responsable de esta función en toda la entidad. En este sentido, la

IAF debe:

• Ser independiente y tener suficiente autoridad y recursos.

• Realizar una revisión independiente sobre el cumplimiento de todas las actividades y unidades de la

entidad.

• Evaluar la calidad del marco de control interno considerando, entre otros, la idoneidad de dicho

marco, si las políticas y procedimientos son adecuados y cumplen con los requerimientos legales, con

el apetito al riesgo y la estrategia, etc.

• El responsable de la IAF debe ser capaz de reportar directamente y por iniciativa propia al órgano de

dirección en su función de supervisión la no-implementación de las medidas correctivas propuestas.

• La función de auditoría interna debe realizarse de acuerdo con el plan de auditoría, el cual debe elaborarse

al menos anualmente conforme a los objetivos de control anuales.

Función de

control interno:

auditoría interna

…así como una función de cumplimiento para gestionar el riesgo de cumplimiento

de la entidad, y una función de auditoría interna (IAF) que debería evaluar,

entre otros aspectos, la calidad del marco de control interno

Marco de control interno y mecanismos (5/5)

Función de

control interno:

cumplimiento

Detalle

Marco de control interno y mecanismos

Página 20 © Management Solutions 2017. Todos los derechos reservados

Gestión de continuidad de negocio

• Las entidades deben establecer una sólida gestión de continuidad del negocio para reducir las

consecuencias operacionales, financieras, legales, reputacionales y de otras materias derivadas de un

fallo o una interrupción extendida.

• Deben analizar su exposición a graves interrupciones del negocio y evaluar (cuantitativamente y

cualitativamente) su impacto potencial, usando datos externos e internos y un análisis de escenarios.

• Sobre la base de dicho análisis, las entidades deben poner en marcha planes de continuidad del negocio y

de contingencia, así como planes de recuperación, que deben estar documentados.

• Además, una función de continuidad del negocio operativo (la ‘Función de Gestión del Riesgo

Operacional’), parte de la RMF, debe estar involucrada activamente para aquellas entidades que usan AMA1.

Gestión de

continuidad de

negocio

Detalle

Gestión de continuidad de negocio

Las entidades deben contar con una sólida gestión de continuidad del negocio para reducir las

consecuencias derivadas de un fallo o una interrupción extendida sobre recursos críticos

(1) Advanced Measurement Approaches (AMA)

Página 21 © Management Solutions 2017. Todos los derechos reservados

Detalle

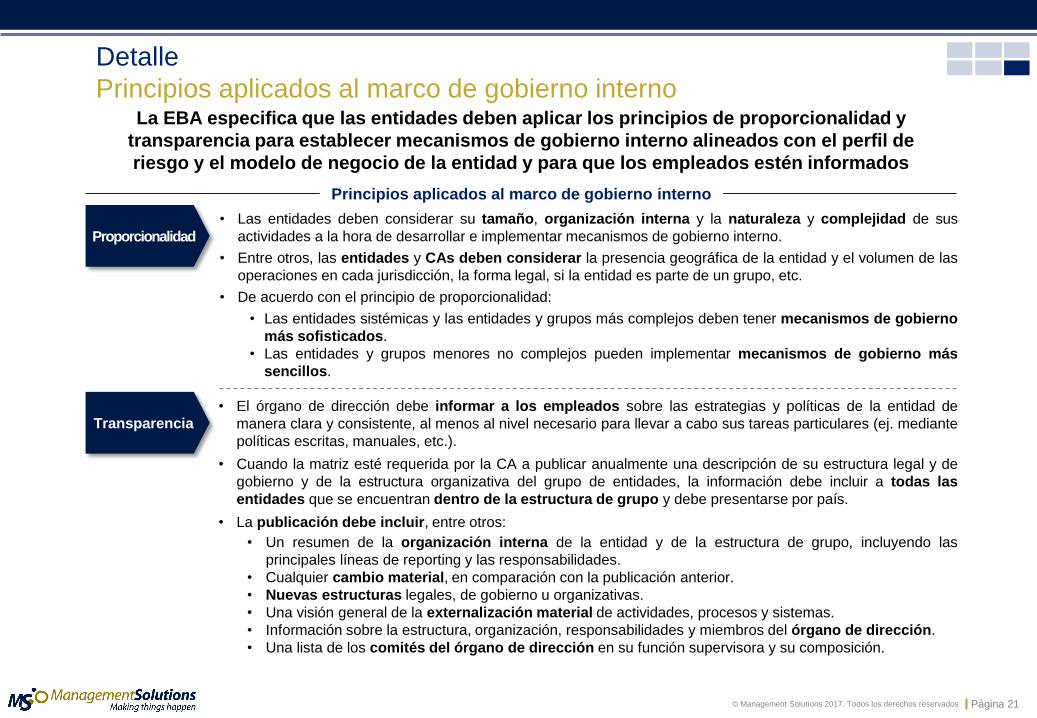

Principios aplicados al marco de gobierno interno La EBA especifica que las entidades deben aplicar los principios de proporcionalidad y

transparencia para establecer mecanismos de gobierno interno alineados con el perfil de

riesgo y el modelo de negocio de la entidad y para que los empleados estén informados

Principios aplicados al marco de gobierno interno

• Las entidades deben considerar su tamaño, organización interna y la naturaleza y complejidad de sus

actividades a la hora de desarrollar e implementar mecanismos de gobierno interno.

• Entre otros, las entidades y CAs deben considerar la presencia geográfica de la entidad y el volumen de las

operaciones en cada jurisdicción, la forma legal, si la entidad es parte de un grupo, etc.

• De acuerdo con el principio de proporcionalidad:

• Las entidades sistémicas y las entidades y grupos más complejos deben tener mecanismos de gobierno

más sofisticados.

• Las entidades y grupos menores no complejos pueden implementar mecanismos de gobierno más

sencillos.

Transparencia

• El órgano de dirección debe informar a los empleados sobre las estrategias y políticas de la entidad de

manera clara y consistente, al menos al nivel necesario para llevar a cabo sus tareas particulares (ej. mediante

políticas escritas, manuales, etc.).

• Cuando la matriz esté requerida por la CA a publicar anualmente una descripción de su estructura legal y de

gobierno y de la estructura organizativa del grupo de entidades, la información debe incluir a todas las

entidades que se encuentran dentro de la estructura de grupo y debe presentarse por país.

• La publicación debe incluir, entre otros:

• Un resumen de la organización interna de la entidad y de la estructura de grupo, incluyendo las

principales líneas de reporting y las responsabilidades.

• Cualquier cambio material, en comparación con la publicación anterior.

• Nuevas estructuras legales, de gobierno u organizativas.

• Una visión general de la externalización material de actividades, procesos y sistemas.

• Información sobre la estructura, organización, responsabilidades y miembros del órgano de dirección.

• Una lista de los comités del órgano de dirección en su función supervisora y su composición.

Proporcionalidad

Página 22 © Management Solutions 2017. Todos los derechos reservados

Índice

Introducción

Resumen ejecutivo

Detalle

Próximos pasos

Anexo

Página 23 © Management Solutions 2017. Todos los derechos reservados

Próximos pasos

Próximos pasos

• Estas GL se aplicarán a las autoridades competentes de la UE, y a las entidades tanto a

nivel individual como consolidado, a partir del 30 de junio de 2018.

• Las Directrices existentes sobre gobernanza interna (GL 44) serán derogadas en la

misma fecha.

Estas GL finales sobre gobierno interno se aplicarán a partir del 30 de junio de 2018.

En consecuencia, las Directrices actuales sobre gobierno interno (GL 44)

quedarán derogadas en esa misma fecha

Página 24 © Management Solutions 2017. Todos los derechos reservados

Índice

Introducción

Resumen ejecutivo

Detalle

Próximos pasos

Anexo

Página 25 © Management Solutions 2017. Todos los derechos reservados

Anexo

Política de gobierno interno

Las entidades deben considerar cierto aspectos (ej. estructura de accionistas, estructura de

grupo, etc.) a la hora de desarrollar y documentar la política de gobierno interno

Política de gobierno interno (documento escrito)

1. Estructura de accionistas

2. Estructura de grupo, (estructura legal y funcional, si aplica)

3. Composición y funcionamiento del órgano de dirección

a) criterios de selección

b) número, duración del mandato, rotación, edad

c) miembros independientes del órgano de dirección

d) miembros ejecutivos del órgano de dirección

e) miembros no ejecutivos del órgano de dirección

f) división interna de tareas, si aplica

4. Estructura de gobierno y organigrama (con impacto sobre

el grupo, si aplica)

a) comités especializados

i. composición

ii. funcionamiento

b) comité de gestión, si existe

i. composición

ii. funcionamiento (regulación interna)

5. Titulares de funciones clave

a) Responsable de la función de gestión de riesgo

b) Responsable de la función de cumplimiento

c) Responsable de la función de auditoría

d) Chief Financial Officer (CFO)

e) Otros titulares de funciones clave

6. Marco de control interno

a) descripción de cada función (recursos, categoría, autoridad)

b) descripción del marco de gestión de riesgo incluyendo estrategia de riesgo

7. Estructura organizativa (con impacto sobre grupo, si aplica)

a) estructura operacional, líneas de negocio y asignación de competencias y

responsabilidades

b) externalización

c) rango de productos y servicios

d) ámbito geográfico del negocio

e) prestación libre de servicios

f) sucursales

g) filiales, joint ventures, ...

h) uso de centros off-shore

8. Código de conducta y comportamiento (con impacto sobre grupo, si aplica)

a) objetivos estratégicos y valores empresariales

b) códigos internos y reglamentos, política de prevención

c) política de conflictos de interés

d) denuncias

9. Status de la política interna (detallando la fecha correspondiente)

a) desarrollo

b) última modificación

c) última evaluación

d) aprobación por el órgano de dirección