diplomado niif plenas y pymes 17 y sección... · 2017-11-15 · agenda 1. objetivo y alcance 2....

TRANSCRIPT

DIPLOMADO NIIF PLENAS Y

PYMESARRENDAMIENTOS

NOVIEMBRE DE 2017

NIC 17 – Sección 20

Agenda

1. Objetivo y alcance

2. Definiciones

3. Clasificación de los arrendamientos

4. Arrendamiento operativo

5. Arrendamiento financiero

6. Ventas con arrendamiento posterior

7. Revelaciones

8. Diferencias NIIF para pymes y plenas

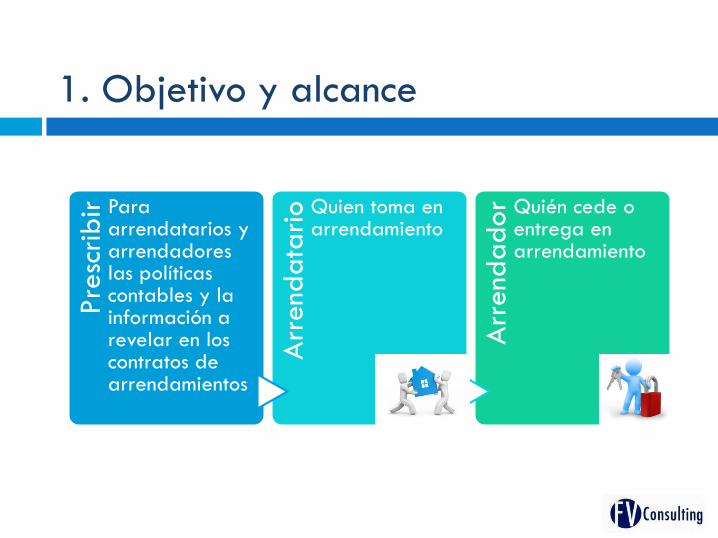

1. Objetivo y alcancePre

scri

bir Para

arrendatarios y arrendadores las políticas contables y la información a revelar en los contratos de arrendamientos

Arr

end

ata

rio Quien toma en

arrendamiento

Arr

end

ad

or Quién cede o

entrega en arrendamiento

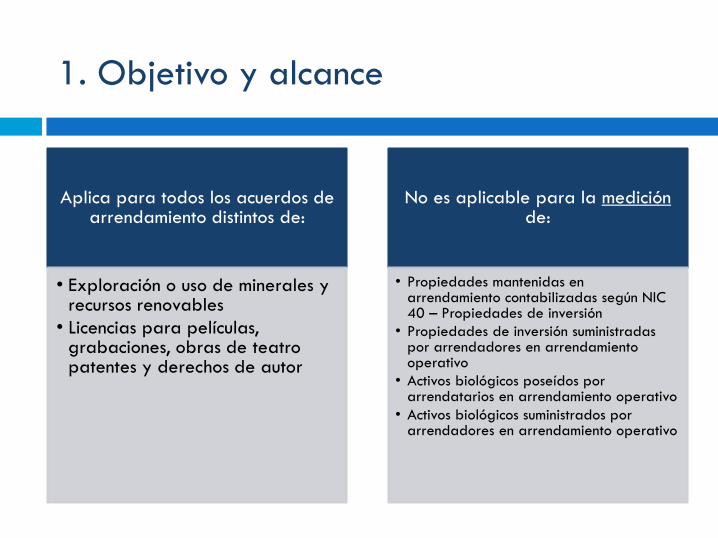

1. Objetivo y alcance

Aplica para todos los acuerdos de arrendamiento distintos de:

• Exploración o uso de minerales y recursos renovables

• Licencias para películas, grabaciones, obras de teatro patentes y derechos de autor

No es aplicable para la mediciónde:

• Propiedades mantenidas en arrendamiento contabilizadas según NIC 40 – Propiedades de inversión

• Propiedades de inversión suministradas por arrendadores en arrendamiento operativo

• Activos biológicos poseídos por arrendatarios en arrendamiento operativo

• Activos biológicos suministrados por arrendadores en arrendamiento operativo

2. Definiciones

• Acuerdo en el que el arrendador cede al arrendatario, a cambio de una suma de dinero, el derecho a utilizar un activo durante un tiempo determinado

Arrendamiento

• Tipo de arrendamiento en el que se transfiere los riesgos y ventajas inherentes a la propiedad del activo. La propiedad puede o no ser transferida

Arrendamiento financiero

• Cualquier acuerdo de arrendamiento distinto del arrendamiento financiero

Arrendamiento operativo

2. Definiciones

•Pagos realizados por el arrendatario en el plazo del arrendamiento.

•Se excluyen cuotas de carácter contingente.

•Se incluye cualquier importe garantizado, el valor residual y la opción de compra

Pagos mínimos del arrendamiento

•Parte del valor residual que ha sido garantizada por el arrendatario o una parte vinculada con el. Cuantía máxima que tiene que pagar.

•No garantizada, es la parte del valor residual cuya realización por parte del arrendador no está asegurada

Valor residual garantizado y no garantizado

•Costos incrementales directamente imputables a la negociación y contratación de un arrendamiento, salvo si tales costos han sido incurridos por un arrendador que sea a la vez fabricante o distribuidor

Costos directos iniciales

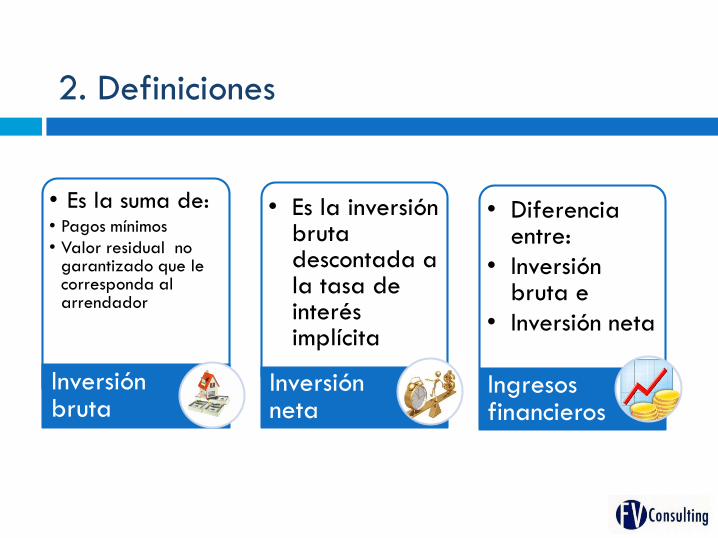

2. Definiciones

• Es la suma de:• Pagos mínimos

• Valor residual no garantizado que le corresponda al arrendador

Inversión bruta

• Es la inversión bruta descontada a la tasa de interés implícita

Inversión neta

• Diferencia entre:

• Inversión bruta e

• Inversión neta

Ingresos financieros

3. Clasificación del arrendamiento

El que el arrendamiento sea financiero u operativo dependerá de la esencia económica de la

transacción. El arredramiento es financiero si:

El arrendamiento transfiere la propiedad del activo al arrendatario al finalizar elplazo

El arrendatario tiene la opción de comprar el activo a un precio inferior al valor razonable, de modo que se prevea que tal opción será ejercida

El plazo del arrendamiento cubre la mayor parte de la vida económica del activo

Al inicio del arrendamiento, el valor presente de los pagos mínimos es equivalente al valor razonable

Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario tiene la posibilidad de utilizarlos

3. Clasificación del arrendamiento

Otros indicadores de indicadores para clasificar el arrendamiento como

financiero son:

Si el arrendatario puede cancelar el contrato de arrendamiento y las pérdidassufridas fueran asumidas por el arrendatario

Las pérdidas o ganancias derivadas de las fluctuaciones en el valorrazonable del importe residual recaen sobre el arrendatario, y

El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante elsegundo periodo, con unos pagos por arrendamiento inferiores a los habitualesdel mercado

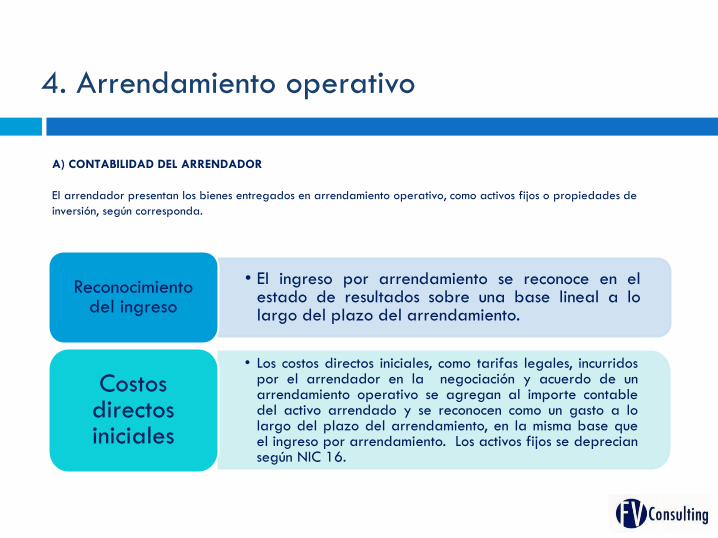

4. Arrendamiento operativo

A) CONTABILIDAD DEL ARRENDADOR

El arrendador presentan los bienes entregados en arrendamiento operativo, como activos fijos o propiedades de

inversión, según corresponda.

• El ingreso por arrendamiento se reconoce en elestado de resultados sobre una base lineal a lolargo del plazo del arrendamiento.

Reconocimiento del ingreso

• Los costos directos iniciales, como tarifas legales, incurridospor el arrendador en la negociación y acuerdo de unarrendamiento operativo se agregan al importe contabledel activo arrendado y se reconocen como un gasto a lolargo del plazo del arrendamiento, en la misma base queel ingreso por arrendamiento. Los activos fijos se depreciansegún NIC 16.

Costos directos iniciales

4. Arrendamiento operativo

Las cuotas de los arrendamientosoperativos se reconocen como gasto deforma lineal, durante el transcurso delplazo del arrendamiento, salvo que resultemas representativa otra base sistemáticapor reflejar el patrón de los beneficios.

Se excluyen los costos por otros serviciostales como seguros o mantenimiento.

Se reconocen por el principio de causación.

B) CONTABILIDAD DEL ARRENDATARIO

5. Arrendamiento financiero

A) CONTABILIDAD DEL ARRENDADOR

El arrendador, en el momento inicial, reconoce un crédito por el valor actual de los pagos mínimos a recibir por el

arrendamiento más el valor residual del activo aunque no este garantizado, descontados al tipo de interés implícito

del contrato.

Fabricante o distribuidor

Si

Se consideran operaciones de tráfico comercialy se aplicarán los criterios contenidos en lanorma relativa a ingresos por ventas yprestación de servicios

No

Reconocerá el resultado derivado de laoperación de arrendamiento como unabaja de PPyE

Los intereses no devengados se considerarán ingresos financieros según devengo y método de

interés efectivo

5. Arrendamiento financiero

Reconocimiento inicial

Activo y pasivo por el mismo importe: El menor entre el valor

presente de los pagos mínimos o el valor razonable

El valor presente se descuenta con la tasa de interés implícita o de

mercado

Los costos directos iniciales (costos de transacción), se suma al activo

Reconocimiento posterior

Las cuotas se dividen en: los cargas financieros y la reducción de la deuda

La carga financiera se distribuye en el plazo, sobre el saldo de la deuda por amortizar

Los pagos contingentes se cargarán como gastos en los periodos en que se incurran

Se origina un cargo de depreciación o amortización por el activo y deterioro

Si no se tiene certeza razonable de adquirir el activo, la vida útil es el menor entre la vida útil o el plazo del

arrendamiento

B) CONTABILIDAD DEL ARRENDATARIO

6. Ventas con arrendamiento posterior

• Este concepto, el denominado lease back, esta contemplado

dentro de la norma. Allí se indica que se trata de una

transacción que implica la enajenación de un activo y su

posterior arrendamiento al vendedor.

• Las cuotas del arrendamiento y el precio de venta son

usualmente interdependientes, puesto que se negocian

simultáneamente.

6. Ventas con arrendamiento posterior

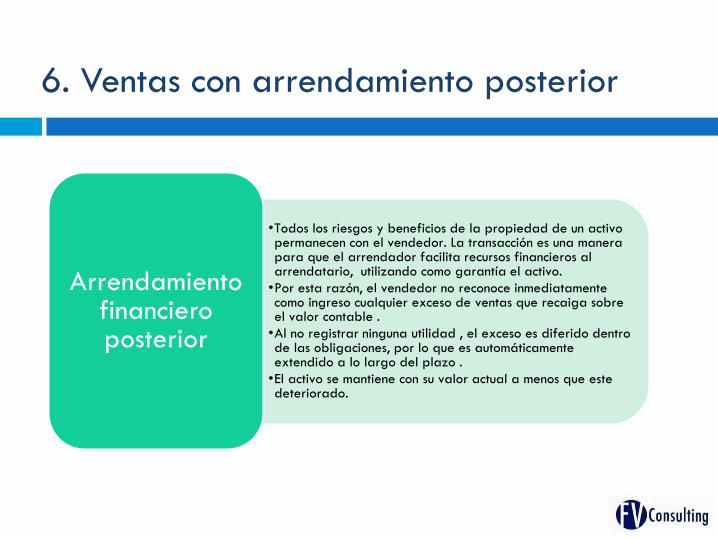

•Todos los riesgos y beneficios de la propiedad de un activo permanecen con el vendedor. La transacción es una manera para que el arrendador facilita recursos financieros al arrendatario, utilizando como garantía el activo.

•Por esta razón, el vendedor no reconoce inmediatamente como ingreso cualquier exceso de ventas que recaiga sobre el valor contable .

•Al no registrar ninguna utilidad , el exceso es diferido dentro de las obligaciones, por lo que es automáticamente extendido a lo largo del plazo .

•El activo se mantiene con su valor actual a menos que este deteriorado.

Arrendamiento financiero posterior

6. Ventas con arrendamiento posterior

Se considera operativo si todos los riesgos y beneficios se transfieren al comprador.

Precio de venta a valor razonable. Pagos de arrendamiento a valor de

mercado

En esencia es una transacción de venta normal, , se reconocen

inmediatamente las utilidades/pérdidas

El precio de venta es menor que el valor razonable

Si los pagos de arrendamiento se encuentran a valor de mercado, la

pérdida se reconoce; si son menores que el valor de mercado, cualquier pérdida es diferida durante el plazo

ya que se compensa con pagos futuros menores que la tasa de mercado.

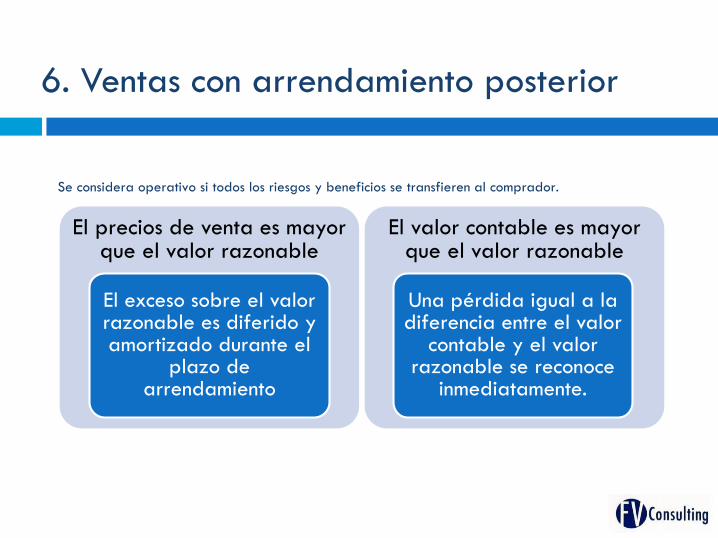

6. Ventas con arrendamiento posterior

Se considera operativo si todos los riesgos y beneficios se transfieren al comprador.

El precios de venta es mayor que el valor razonable

El exceso sobre el valor razonable es diferido y amortizado durante el

plazo de arrendamiento

El valor contable es mayor que el valor razonable

Una pérdida igual a la diferencia entre el valor

contable y el valor razonable se reconoce

inmediatamente.

7. Revelaciones

Para arrendatarios en arrendamientos financieros:

Una conciliación entre el importe

total de los pagos del

arrendamiento mínimos futuros

al final del periodo sobre

el que se informa, y su

valor presente.

El total de pagos a un año, entre uno cinco años y más de

cinco años

Para cada clase de activos, el importe neto en libros al final

del periodo

Cuotas contingentes reconocidas

como gasto en el periodo

El importe total de los pagos

futuros mínimos por subarriendo que se espera recibir, al final del periodo,

por los subarriendos operativos no cancelables

Una descripción general de los

acuerdos significativos de arrendamiento

7. Revelaciones

Para arrendadores en arrendamientos financieros:

Una conciliaciónentre la inversiónbruta en elarrendamiento alfinal del periodosobre el que seinforma y el valorpresente de lospagos mínimos arecibir en esamisma fecha.

La inversión butay el valorpresente de lospagos mínimos aun año, entre unocinco años y másde cinco años

Los ingresosfinancieros noacumulados (o nodevengados)

El importe de losvalores residualesno garantizadosreconocidos afavor delarrendador

Las correccionesde valoracumuladas quecubraninsolvenciasrelativas a lospagos mínimospor elarrendamientopendientes decobro

Una descripcióngeneral de losacuerdossignificativos delarrendamiento

7. Revelaciones

Para arrendatarios en arrendamientos operativos:

El total de pagos futurosmínimos delarrendamiento, derivadosde contratos dearrendamiento operativono cancelables, que sevayan a satisfacer en lossiguientes plazos: hastaun año, entre uno y cincoy más de cinco años

El importe total de lospagos futuros mínimospor subarriendo que seespera recibir, al finaldel periodo sobre el quese informa, por lossubarriendos operativosno cancelables.

Cuotas dearrendamientos ysubarriendos operativosreconocidas como gastosdel periodo, revelandopor separado losimportes de los pagosmínimos porarrendamiento, las cuotascontingentes y las cuotasde subarriendo

Una descripción generalde los acuerdossignificativos dearrendamiento concluidospor el arrendatario

7. Revelaciones

Para arrendadores en arrendamientos operativos:

El importe total de los pagosmínimos futuros delarrendamiento correspondientea los arrendamientos operativosno cancelables, así como losimportes que corresponden alos siguientes plazos: hasta unaño, entre uno y cinco y más decinco años

El total de las cuotas decarácter contingentereconocidas como ingreso en elperiodo

Una descripción general de lascondiciones de losarrendamientos acordados porel arrendador

10. Diferencias NIIF para Pymes y Plenas

Las NIIF completas - NIC 17, y las NIIF para las PYMES -

Sección 20, comparten los mismos principios para la

contabilización y la presentación de arrendamientos.

NIIF 16 (reemplazo de la NIC 17)

• Fecha de emisión enero de 2016.

• Todos los arrendamientos se reconocen como financieros

para el arrendatario, excepto cuantías menores o contratos

de período menor a un año.

• Vigencia a partir del 1 de enero de 2019 a nivel

internacional. En Colombia ha sido ratificada por el CTCP y

es de obligatoria aplicación a partir del 1 de enero de

2019.

Francisco Vasco Consulting S.A.S. agradece su atención