dictamen de la auditoria a la administración de los ... interna/rfa-2013-materiales.pdf ·...

TRANSCRIPT

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

1

Dictamen de la Auditoría a la Administración de los

Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

Unidad Auditada:

Coordinación Administrativa

Guanajuato, Gto., 02 de julio de 2014.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

2

C O N T E N I D O:

I.- Introducción

3

II.- Conclusión del proceso de auditoría

4

III.- Diligencias y acciones practicadas para aclarar o solventar las observaciones

9

IV.- Cumplimiento de los postulados básicos de contabilidad gubernamental y disposiciones contenidas en los ordenamientos legales correspondientes

11

V.- Pliego de observaciones y recomendaciones

12

VI.- Informe de las observaciones no solventadas

47

VII.- Observaciones y comentarios del auditor

47

VIII.- Dictamen de daños y perjuicios

47

IX.- Anexos 50

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

3

I.- INTRODUCCIÓN.

La Auditoría a la Administración de los Recursos Materiales y Financieros del

Instituto Electoral del Estado de Guanajuato, respecto de las operaciones del

ejercicio 2013 se llevó a cabo en cumplimiento al Programa Anual de Trabajo y de

Auditorías de la Contraloría del Instituto correspondientes al año de 2014,

aprobado en sesión ordinaria del Consejo General el 29 de noviembre de 2013,

mediante acuerdo CG/032/2013, publicado el 10 de diciembre de 2013 en el

Periódico Oficial del Gobierno del Estado de Guanajuato, y teniendo además como

fundamento lo establecido en los artículos 67, fracciones II y IV, del Código de

Instituciones y Procedimientos Electorales del Estado de Guanajuato; 5, 7

fracciones I, II y V, 8 y 9, del Reglamento para el Funcionamiento de la

Contraloría.

La Coordinación Administrativa es el área encargada de manejar los sistemas de

registro y contabilidad, así como de realizar la contratación de servicios y recursos

materiales del Instituto, siendo atribución de la Contraloría como órgano de control

interno, vigilar que dicha facultad se ejerza de conformidad con la normatividad

aplicable para posteriormente expresar una opinión y concluir con la presentación

del Dictamen de los Resultados al Consejo General del Instituto.

El objetivo de la revisión fue analizar, diagnosticar y evaluar los procesos de

administración, contabilización, ejecución y aplicación del presupuesto

correspondientes a la Administración de los Recursos Materiales y Financieros del

Instituto durante el ejercicio 2013, vigilando el cumplimiento de las metas y

objetivos, así como de las normas y disposiciones relativas a los sistemas de

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

4

registro y contabilidad, contratación de servicios y recursos materiales del Instituto,

proporcionando información coadyuvante sobre el resultado de su gestión.

La revisión se efectuó de acuerdo a las normas y procedimientos de auditoría

generalmente aceptadas que son aplicables al sector público, y que requieren que

la auditoría sea planeada y supervisada para obtener una seguridad razonable de

que la información proporcionada no contiene errores o irregularidades

importantes y que está integrada de acuerdo a las bases contables y legales

utilizadas en el Instituto Electoral del Estado de Guanajuato.

II.- CONCLUSIÓN DEL PROCESO DE AUDITORÍA.

La auditoría integral se basó en el examen de los Estados Financieros y

Presupuestales del Instituto, y en pruebas selectivas de las evidencias que

soportan las cifras y revelaciones de la información generada por el área auditada;

así mismo, se consideró la evaluación de los conceptos que componen los

egresos tomados en su conjunto, así como la verificación y evaluación de la

eficacia y eficiencia en el manejo de los recursos y de las disposiciones legales

aplicables a la unidad administrativa. Consideramos que estos exámenes

proporcionan una base razonable para sustentar nuestra opinión.

El procedimiento de auditoría se basó principalmente en la revisión del soporte

documental, verificando a su vez la exactitud aritmética y la aplicación de las

disposiciones normativas en la información relacionada con las operaciones

sujetas a revisión.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

5

Los rubros sujetos a revisión fueron los siguientes:

1. Normatividad aplicable. Se revisó que la normatividad aplicable a los

procedimientos de registro y contabilidad, contratación y pago de servicios y

materiales del Instituto, y demás procesos involucrados; así como las leyes que

regulan el funcionamiento de la Coordinación Administrativa, sean cumplidas

cabalmente.

2. Registro contable de las operaciones. Se revisó que las operaciones

realizadas por el Instituto se registren contablemente atendiendo a su

naturaleza, y de acuerdo a la Contabilidad Gubernamental y a las Normas de

Información Financiera.

3. Afectación presupuestal. Se revisó que los egresos contaran con la partida

presupuestal autorizada, que éstos se hayan erogado conforme a la naturaleza

de las actividades del Instituto y que fueran aplicados con transparencia

atendiendo a los criterios de economía, eficiencia y eficacia, así como el apego

al Clasificador por Objeto del Gasto para la Administración Pública Estatal.

Partida Nombre Monto Alcance

ejercido % 512102111 MATERIALES Y ÚTILES DE OFICINA 105,233.43 100%

512102121 MATERIALES Y ÚTILES DE IMPRESIÓN Y REPRODUCCIÓN 4,751.28 100%

512102141 MAT Y ÚTILES DE TECNOLOGÍAS DE LA INFORMACION Y COM 312,287.56 100%

512102151 MATERIAL IMPRESO E INFORMACIÓN DIGITAL 82,066.44 100%

512102161 MATERIAL DE LIMPIEZA 85,183.30 100%

512202211 PROD ALIM P PERS EN INSTALAC DE DEPEND Y ENT 379,837.18 100%

512402411 MATERIALES DE CONSTRUCCIÓN MINERALES NO METÁLICOS 941.91 100%

512402421 MATERIALES DE CONSTRUCCIÓN DE CONCRETO 70.00 100%

512402441 MATERIALES DE CONSTRUCCION DE MADERA 696.00 100%

512402451 MATERIALES DE CONSTRUCCION DE VIDRIO 540.56 100%

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

6

512402461 MATERIAL ELÉCTRICO Y ELECTRÓNICO 25,613.87 100%

512402471 ESTRUCTURAS Y MANUFACTURAS 9,927.29 100%

512402481 MATERIALES COMPLEMENTARIOS 23,632.10 100%

512402491 MATERIALES DIVERSOS 21,470.69 100%

512502531 MEDICINAS Y PRODUCTOS FARMACEUTICOS 16,336.88 100%

512502541 MATERIALES ACCESORIOS Y SUMINISTROS MÉDICOS 1,016.70 100%

512502561 FIBRAS SINTETICAS HULES PLASTICOS Y DERIVADOS 148.00 100%

512602611 COMBUS LUB Y ADITIVOS VEHÍCULOS SERV PUB 1,438,954.41 100%

512702711 VESTUARIO Y UNIFORMES 148,880.50 100%

512702722 PRENDAS DE PROTECCION PERSONAL 4,693.36 100%

512902911 HERRAMIENTAS MENORES 2,831.71 100%

512902921 REFACCIONES Y ACCESORIOS MENORES DE EDIFICIOS 12,487.39 100%

512902931 REFACCIONES Y ACCESORIOS MENORES DE MOBILIARIO 1,580.46 100%

512902941 REF Y ACCES MENORES EQ CÓMPUTO Y TECN DE LA INFO 65,413.00 100%

512902961 REF Y ACCES MENORES DE EQ DE TRANSPORTE 10,139.23 100%

512902981 REF Y ACCES MENORES DE MAQUINARIA Y OTROS EQUIPOS 6,549.26 100%

513103111 SERVICIO DE ENERGÍA ELÉCTRICA 790,991.00 100%

513103121 SERVICIO DE GAS 3,785.11 100%

513103131 SERVICIO DE AGUA 115,516.90 100%

513103151 SERVICIO TELEFONÍA CELULAR 495,230.81 100%

513103161 SERVICIOS DE TELECOMUNICACIONES Y SATÉLITES 2,214,601.68 100%

513103171 SERVICIOS DE ACCESO DE INTERNET 431,914.18 100%

513103181 SERVICIO POSTAL 162,864.30 100%

513203221 ARRENDAMIENTO DE EDIFICIOS Y LOCALES 1,285,048.00 100%

513203271 ARRENDAMIENTO DE ACTIVOS INTENGIBLES 585,848.18 100%

513203291 OTROS ARRENDAMIENTOS 85,832.00 100%

513303311 SERVICIOS LEGALES 78,704.00 100%

513303341 SERVICIOS DE CAPACITACIÓN 869,855.80 100%

513303351 SERVICIOS DE INVESTIGACION CIENTIFICA 213,068.80 100%

513303361 IMPRESIONES DOC OFIC P PRESTACIÓN DE SERV PUB 560,475.21 100%

513303391 SERV PROFESIONALES CIENTÍFICOS Y TEC INTEGRALES 57,404.71 100%

513403411 SERVICIOS FINANCIEROS Y BANCARIOS 15,591.54 100%

513403451 SEGURO DE BIENES PATRIMONIALES 395,420.45 100%

513403471 FLETES Y MANIOBRAS 3,896.00 100%

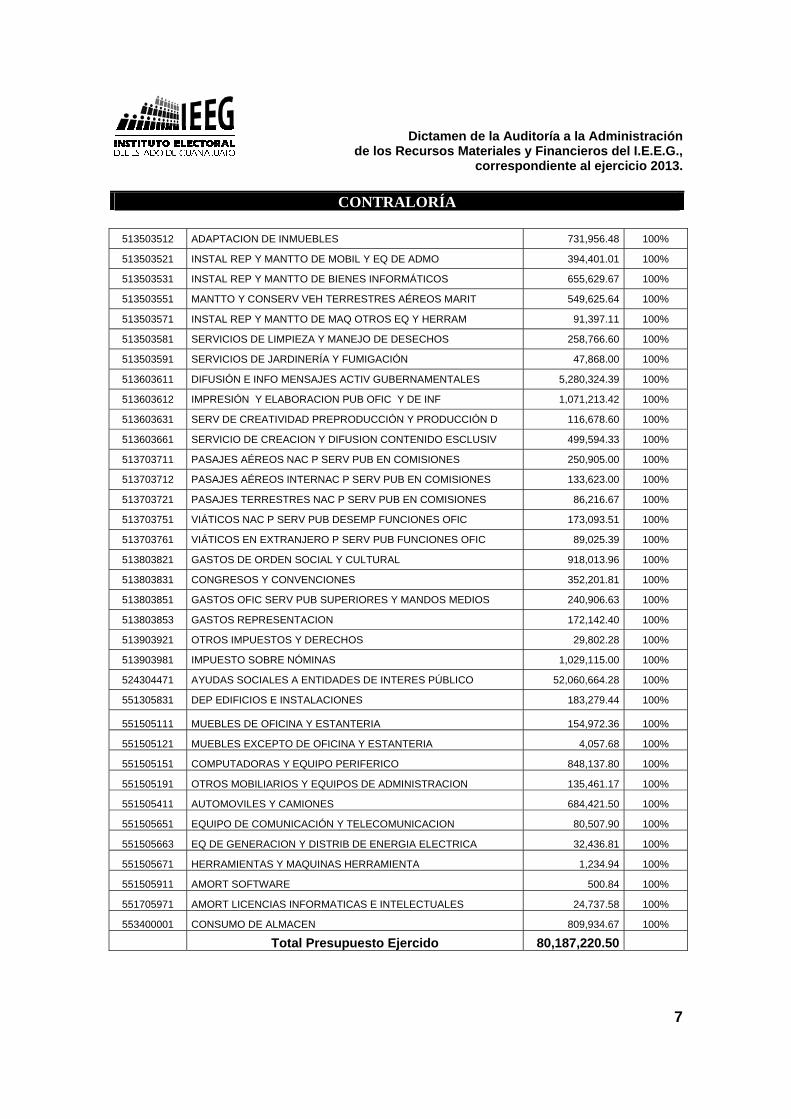

513503511 CONSERVACIÓN Y MANTENIMIENTO DE INMUEBLES 867,041.45 100%

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

7

513503512 ADAPTACION DE INMUEBLES 731,956.48 100%

513503521 INSTAL REP Y MANTTO DE MOBIL Y EQ DE ADMO 394,401.01 100%

513503531 INSTAL REP Y MANTTO DE BIENES INFORMÁTICOS 655,629.67 100%

513503551 MANTTO Y CONSERV VEH TERRESTRES AÉREOS MARIT 549,625.64 100%

513503571 INSTAL REP Y MANTTO DE MAQ OTROS EQ Y HERRAM 91,397.11 100%

513503581 SERVICIOS DE LIMPIEZA Y MANEJO DE DESECHOS 258,766.60 100%

513503591 SERVICIOS DE JARDINERÍA Y FUMIGACIÓN 47,868.00 100%

513603611 DIFUSIÓN E INFO MENSAJES ACTIV GUBERNAMENTALES 5,280,324.39 100%

513603612 IMPRESIÓN Y ELABORACION PUB OFIC Y DE INF 1,071,213.42 100%

513603631 SERV DE CREATIVIDAD PREPRODUCCIÓN Y PRODUCCIÓN D 116,678.60 100%

513603661 SERVICIO DE CREACION Y DIFUSION CONTENIDO ESCLUSIV 499,594.33 100%

513703711 PASAJES AÉREOS NAC P SERV PUB EN COMISIONES 250,905.00 100%

513703712 PASAJES AÉREOS INTERNAC P SERV PUB EN COMISIONES 133,623.00 100%

513703721 PASAJES TERRESTRES NAC P SERV PUB EN COMISIONES 86,216.67 100%

513703751 VIÁTICOS NAC P SERV PUB DESEMP FUNCIONES OFIC 173,093.51 100%

513703761 VIÁTICOS EN EXTRANJERO P SERV PUB FUNCIONES OFIC 89,025.39 100%

513803821 GASTOS DE ORDEN SOCIAL Y CULTURAL 918,013.96 100%

513803831 CONGRESOS Y CONVENCIONES 352,201.81 100%

513803851 GASTOS OFIC SERV PUB SUPERIORES Y MANDOS MEDIOS 240,906.63 100%

513803853 GASTOS REPRESENTACION 172,142.40 100%

513903921 OTROS IMPUESTOS Y DERECHOS 29,802.28 100%

513903981 IMPUESTO SOBRE NÓMINAS 1,029,115.00 100%

524304471 AYUDAS SOCIALES A ENTIDADES DE INTERES PÚBLICO 52,060,664.28 100%

551305831 DEP EDIFICIOS E INSTALACIONES 183,279.44 100%

551505111 MUEBLES DE OFICINA Y ESTANTERIA 154,972.36 100%

551505121 MUEBLES EXCEPTO DE OFICINA Y ESTANTERIA 4,057.68 100%

551505151 COMPUTADORAS Y EQUIPO PERIFERICO 848,137.80 100%

551505191 OTROS MOBILIARIOS Y EQUIPOS DE ADMINISTRACION 135,461.17 100%

551505411 AUTOMOVILES Y CAMIONES 684,421.50 100%

551505651 EQUIPO DE COMUNICACIÓN Y TELECOMUNICACION 80,507.90 100%

551505663 EQ DE GENERACION Y DISTRIB DE ENERGIA ELECTRICA 32,436.81 100%

551505671 HERRAMIENTAS Y MAQUINAS HERRAMIENTA 1,234.94 100%

551505911 AMORT SOFTWARE 500.84 100%

551705971 AMORT LICENCIAS INFORMATICAS E INTELECTUALES 24,737.58 100%

553400001 CONSUMO DE ALMACEN 809,934.67 100%

Total Presupuesto Ejercido 80,187,220.50

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

8

4. Documentación Comprobatoria. Se verificó que las pólizas contables

incluyeran la documentación comprobatoria respectiva, y que ésta contara con

los requisitos fiscales correspondientes.

5. Bancos. Se revisaron las conciliaciones bancarias de las cuentas contables

111200001, 111200002, 111200003, 111400002 y 111400003.

6. Cuentas por cobrar. Se revisó que el soporte documental de las cuentas por

cobrar del Instituto atendieran lo establecido en los lineamientos y

disposiciones administrativas aplicables.

7. Cuentas por pagar. Se revisó el soporte documental de las obligaciones de

pago, asimismo, se verificó que los pagos de pasivos se realizaran en tiempo y

forma.

8. Patrimonio. Se revisó que todas las modificaciones al patrimonio del Instituto

se hayan afectado contablemente.

9. Ingresos por intereses. Se verificó el correcto registro de los rendimientos

generados por las diferentes cuentas bancarias de cheques y de inversión, así

como su reintegro a la Secretaría de Finanzas y Administración en los primeros

15 días del mes siguiente al que se generan.

10. Ministraciones. Se verificó el registro correcto de las ministraciones

efectuadas a favor del Instituto, correspondientes al presupuesto de egresos

del ejercicio 2013.

11. Prerrogativas. Se verificó que las prerrogativas otorgadas a los partidos

políticos durante el ejercicio, se hayan realizado conforme al acuerdo, que para

tal efecto, emitió el Consejo General del Instituto para el ejercicio 2013.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

9

12. Adquisiciones, enajenaciones, arrendamientos y contratación de

servicios. Se revisó que los procesos de licitación pública, licitación

restringida, concurso, subasta y adjudicación directa, se llevaran a cabo de

acuerdo con la normatividad aplicable.

13. Obligaciones Fiscales. Se revisó el correcto cumplimiento de las obligaciones

fiscales del Instituto, de acuerdo con las leyes vigentes en la materia.

14. Bienes muebles, inmuebles y consumibles. Se realizaron pruebas selectivas

para verificar la existencia y registro de bienes muebles y consumibles.

III.- DILIGENCIAS Y ACCIONES PRACTICADAS PARA ACLARAR O

SOLVENTAR LAS OBSERVACIONES.

Mediante oficio C/002/2014 de fecha 13 de enero de 2014, se notificó la orden de

inicio de la auditoría a la dirección auditada, lo cual consta en el acta de inicio C-

001-2014.

Con el inicio de la auditoría se remitió el oficio C/003/2014 de fecha 13 de enero

de 2014, en el cual se solicitó diversa información de acuerdo a lo estipulado en el

artículo 9, del Reglamento para el funcionamiento de la Contraloría, indicando al

área sujeta a revisión que contaba con un plazo de diez días hábiles para su

entrega.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

10

El 22 de enero de 2014 a través de oficio CA/020/2014, el área auditada solicita

autorización para prorrogar hasta por 10 días hábiles la entrega de la

documentación requerida.

Mediante oficio C/007/2014 de fecha 23 de enero de 2014, se notificó la

procedencia de la prorroga al área auditada hasta por 10 días.

El 04 de febrero de 2014 a través de oficio CA/041/2014, el área auditada remitió

la documentación que le fue solicitada.

Concluida la revisión, mediante oficio C/023/2014 de fecha 20 de mayo de 2014,

se dio vista del Informe de Resultados de la auditoría al Titular de la Unidad

Administrativa sujeta a revisión, quien de conformidad con lo estipulado en el

artículo 9, párrafo quinto, del Reglamento para el funcionamiento de la Contraloría,

contaba con un plazo de 10 días hábiles para que aportara, en su caso, las

pruebas pertinentes que permitieran aclarar, atender o solventar las observaciones

y recomendaciones determinadas en la auditoría practicada.

De igual manera para dar cumplimiento al artículo 9, párrafo quinto, del

Reglamento para el Funcionamiento de la Contraloría, mediante los oficios

C/024/2014, C/025/2014 y C/026/2014 todos de fecha 20 de mayo de 2014; se

informó a los titulares involucrados en las observaciones determinadas en la

auditoría practicada, indicándoles que contaban con un plazo de 10 días hábiles,

para aportar las pruebas pertinentes que permitieran aclarar, atender o solventar

las observaciones señaladas.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

11

Mediante oficio S/N, recibido el 20 de mayo de 2014; oficio S/N recibido el 30 de

mayo de 2014; y oficio SLP/008/2014 recibido el 02 de junio de 2014, los titulares

involucrados dan respuesta a las observaciones determinadas en la auditoría.

La Coordinación Administrativa remitió a esta Contraloría el oficio CA/265/2014, de

fecha 03 de junio de 2014, donde dio respuesta a las observaciones y

recomendaciones resultantes de la Auditoría que nos ocupa.

IV.- CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL Y DISPOSICIONES CONTENIDAS EN LOS

ORDENAMIENTOS LEGALES CORRESPONDIENTES:

La administración de los recursos materiales y financieros a cargo de la

Coordinación Administrativa, se lleva a cabo de acuerdo a lo establecido en la Ley

del Presupuesto General de Egresos de 2013, Ley General de Contabilidad

Gubernamental, Ley del Ejercicio y Control de los Recursos Públicos para el

Estado y los Municipios de Guanajuato, Ley de Adquisiciones, Enajenaciones,

Arrendamientos y Contratación de Servicios del Sector Público en el Estado de

Guanajuato, Ley de Obra Pública para el Estado de Guanajuato, así como lo

establecido en los Reglamentos, Manuales de Políticas y Procedimientos,

Lineamientos y Disposiciones Administrativas aprobadas por el Consejo General.

La Contraloría verificó que el contenido de dichos ordenamientos sea observado

por el área auditada, así como el cumplimiento de los Postulados Básicos de

Contabilidad Gubernamental; obteniendo como resultado el cumplimiento de ellos.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

12

En éste dictamen se señalan las inconsistencias producto de la falta de evidencia

documental y/o cumplimiento de la norma legal aplicable durante el ejercicio de

2013.

V.- PLIEGO DE OBSERVACIONES Y RECOMENDACIONES.

OBSERVACIÓN 1.-. El Jefe Regional de la oficina de Celaya, en el mes de

octubre excedió la dotación máxima de combustible autorizada para el vehículo

Dodge Dakota 2008, placas GG-37748, de 6 cilindros, que es de 675 litros, surtió

734.33 rebasando dicho importe en 59.33 lts. que a razón de $ 11.91 por litro

arroja un importe de $ 706.26

En la observación 1, se incumple con lo dispuesto en el artículo 23, primer párrafo,

de los Lineamientos Generales de Racionalidad, Austeridad y Disciplina

Presupuestal para el Ejercicio Fiscal 2013, que a la letra señala:

“Artículo 23. Para el presente ejercicio fiscal, la dotación máxima mensual de

gasolina autorizada para vehículos asignados a las oficinas regionales del Instituto

será de 765 litros para unidades de 8 cilindros, de 675 litros para unidades de 6

cilindros, y de 585 para unidades de 4 cilindros. Para los vehículos asignados al

trabajo de oficina, la dotación de gasolina será de 555 litros para unidades de 6

cilindros, y de 470 litros para unidades de 4 cilindros.”

VER ANEXO I.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

13

Para solventar esta observación es necesario que la unidad auditada justifique con

la documentación correspondiente, o presente ficha de depósito por el importe del

monto observado.

Respuesta de la unidad auditada:

“Esta observación se solventa al considerar que el excedente sobre el consumo de

combustible que mensualmente se tiene autorizado, se origina por una solicitud de

anticipo que realizó el Jefe de la Oficina Regional de Celaya para ser descontada

de la dotación correspondiente al mes siguiente, de conformidad con lo señalado

en el cuarto párrafo del artículo 23 de los Lineamientos generales de racionalidad,

austeridad y disciplina presupuestal para el ejercicio 2013, de acuerdo con los

siguientes hechos:

El C. Juan Francisco Vázquez Arrellano jefe de la oficina regional de Celaya, el

día 30 de octubre de 2013 envío una solicitud de dotación adicional de

combustible mediante correo dirigido al Coordinador Administrativo, en donde

solicita le sea autorizado un adelanto en la ministración de consumo de gasolina,

con la finalidad de cumplir con los compromisos de trabajo programados en ese

momento, ya que la dotación del mes de octubre le fue insuficiente.

En atención a la petición realizada por el Jefe de la Oficina Regional de Celaya, en

esa misma fecha se procedió a autorizar la aplicación de una dotación adicional

por la cantidad de $ 1,000.00, misma que sería descontada de la dotación

correspondiente al mes siguiente. El cargo adicional por esta cantidad queda

reflejado en el reporte Ticket Car “Pedidos de asignación” (anexo 1).

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

14

Para calcular las dotaciones correspondientes al mes de noviembre de 2013, el

día 1° de dicho mes la Coordinación Administrativa generó el reporte “Dotación de

gasolina para flotilla vehicular” (anexo 2) en el que se puede apreciar para la

unidad asignada a la oficina regional de Celaya que, después de haber sido

dotada con $1,000.00 tenía un saldo de $240.20, correspondiéndole una dotación

para el mes de noviembre por la cantidad de $7,799.05.

Esta cantidad de $7,799.05 no le fue asignada en su totalidad, ya que se realizo el

descuento correspondiente a los $1,000.00 que previamente se le anticiparon, por

lo que la dotación que se le asigno fue de $6,799.05.

En el reporte Ticket Car “Pedidos de asignación” (anexo 3), de fecha 01 de

noviembre de 2013, se ve reflejado el importe de combustible cargado a la tarjeta

por la cantidad de $6,799.05 aplicando la disminución de $1,000.00 pesos

proporcionados en el mes de octubre 2013.

Por lo anterior, atentamente solicito que esta observación se tenga por solventada,

ya que no se está dejando de cumplir el artículo 23 de los Lineamientos de

Austeridad y Disciplina Presupuestal para el Ejercicio 2013.”

VER ANEXO I .

Respuesta del titular:

“En respuesta a su atento oficio número C/024/2014 de fecha 20 de mayo de

2014, por medio del cual esa instancia fiscalizadora a su cargo informa los

resultados de las observaciones determinadas en la Auditoría a los Recursos

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

15

Materiales y Financieros correspondientes al ejercicio 2013 de las cuales se

desprende que supuestamente en el mes de Octubre excedí la dotación máxima

de combustible autorizada para el vehículo Dakota 2008 placas GG-37748 por un

total de 59.33 litros, me permito expresar lo siguiente :

Que en el mes de Octubre del año próximo pasado, la carga de trabajo asignada a

esta Oficina Regional resulto ser intensa ya que se programaron por parte de la

Comisión Ejecutiva diversas actividades que implicaron la constante movilidad del

vehículo asignado a esta oficina, situación que demando mayor uso de

combustible para hacer posible el cumplimiento de las tareas asignadas a saber:

En el mes de Octubre del 2013, con motivo del Primer Concurso Estatal de

Ensayo Político promovido por la Dirección de Capacitación Ciudadana, se

realizaron contantes visitas a las instituciones de educación media superior y

superior de la Región a mi cargo que abarcan cinco municipios: Celaya, Cortazar,

Apaseo el Grande, Apaseo el Alto, y Comonfort, con el propósito de invitar a los

alumnos a redactar y presentar sus trabajos, en una primera instancia en una

etapa regional (evento realizado en las instalaciones de la Universidad Benavente

Lasallista el día 6 de noviembre) para determinar al representante que habría de

participar en la final estatal a celebrarse el día 22 de Diciembre del mismo año, en

el inmueble del IEEG en la ciudad de Guanajuato. Cabe señalar que dicha

encomienda implicó desplazamientos constantes mismos que se informaron

oportunamente en los informes quincenales del mes en comento y que implicaron

la especial aplicación de los recursos materiales, de tiempo y humanos para lograr

el objetivo.

Que desde el mes de agosto, se echó a andar el proyecto denominado “República

Escolar” dirigida a las escuelas de educación básica, nivel secundaria de la

Región, según el plan de trabajo formulado tanto por el IEEG como por la

Secretaría de Educación de Guanajuato, consistente en un ejercicio de votaciones

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

16

para la elección de representantes escolares. El desarrollo del proyecto se llevó a

cabo también durante el mes de Octubre quedando el calendario como sigue:

Colegio México del 1 al 21 de Octubre

Secundaria Técnica Número 37 del 2 al 21 de Octubre

Secundaria Número 28 de Rincón de Tamayo del 2 al 16 de Octubre

Secundaria General Melchor Ocampo del 7 al 18 de Octubre

Como se puede apreciar durante este período las visitas a los planteles

participantes fue constante ya que en las mismas se conformó el consejo electoral,

se les capacitó, asesoró y se desarrollaron las votaciones, por lo que resulta obvio

que para lograr el objetivo planteado se tuvieron que destinar recursos materiales

extraordinarios, tanto materiales como humanos, incluso de alargamiento de

horarios laborados. Cabe precisar que la toma de protesta de dichos órganos

electorales se llevo a cabo el día 5 de noviembre en las instalaciones del Centro

Fox.

Aunado a lo anterior durante el mismo mes de Octubre, se desarrollaron

actividades ordinarias ya adicionales a las enunciadas en supralíneas que

sumadas a las anteriores resultaron intensas, por lo que la dotación de

combustible para el mes en cometo resultó insuficiente.

Ante la necesidad de no interrumpir las actividades encomendadas, e incumplir

con los objetivos programados y establecidos por la Comisión Ejecutiva, so pena

de incidir en responsabilidad laboral por la falta de resultados, con las

consecuencias correspondientes, solicité a la Coordinación Administrativa una

dotación extra de combustible a efecto de terminar los pendientes sin demoras,

siéndome autorizado un adelanto de la dotación correspondiente al mes de

noviembre por la cantidad de mil pesos, con la consigna de serme

descontados en mi siguiente ministración, como así sucedió. (Anexo

documento probatorio). Gracias a esta medida fue posible cumplir con el trabajo

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

17

de manera eficiente y evitar los daños que se hubieran generado al parar las

acciones pendientes argumentando la falta de combustible, lo que hubiera

causado como ya lo señalé, consecuencias de carácter laboral para un servidor e

institucional poco deseables para la Dependencia.

VER ANEXO I.

Valoración:

Del análisis de las aclaraciones vertidas tanto por la unidad auditada, como por el

titular involucrado en la presente observación, la consideramos SOLVENTADA.

OBSERVACIÓN 2.-. El Jefe Regional de la oficina de Dolores Hidalgo en el mes

de octubre excedió la dotación máxima de combustible autorizada para el vehículo

Ford Pick Up 2007, placas GG-37771, de 4 cilindros, que es de 585 litros, surtió

635.41 rebasando dicho importe en 50.41 lts. que a razón de $ 11.91 por litro

arroja un importe de $ 600.38.

En la observación 2, se incumple con lo dispuesto en el artículo 23, primer párrafo,

de los Lineamientos Generales de Racionalidad, Austeridad y Disciplina

Presupuestal para el Ejercicio Fiscal 2013, que a la letra señala:

“Artículo 23. Para el presente ejercicio fiscal, la dotación máxima mensual de

gasolina autorizada para vehículos asignados a las oficinas regionales del Instituto

será de 765 litros para unidades de 8 cilindros, de 675 litros para unidades de 6

cilindros, y de 585 para unidades de 4 cilindros. Para los vehículos asignados al

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

18

trabajo de oficina, la dotación de gasolina será de 555 litros para unidades de 6

cilindros, y de 470 litros para unidades de 4 cilindros.”

VER ANEXO II.

Para solventar esta observación es necesario que la unidad auditada justifique con

la documentación correspondiente, o presente ficha de depósito por el importe del

monto observado.

Respuesta de la unidad auditada:

“Esta observación se genera debido a un error en los reportes que el sistema

Ticket Car generó al cierre del mes octubre de 2013, ya que el usuario de

combustible no puede exceder el monto de la dotación máxima de combustible sin

que se le haya adicionado saldo a su tarjeta, como ocurrió con la observación

anterior.

Como se podrá apreciar, la Coordinación Administrativa elabora el reporte

“Dotación de gasolina para flotilla vehicular” (anexo 2) mediante el cual, se calcula

el monto de combustible que será asignado al inicio de cada mes, considerando

los montos máximos autorizados para cada tipo de unidad.

En el caso especifico de la unidad asignada a la Oficina Regional de Dolores

Hidalgo, se autorizó dotar con la cantidad de $6,963.78 equivalentes a 584.7 litros

de combustible tipo magna, ya que su saldo era de $3.57 pesos según consta en

el reporte del sistema Ticket Car “Saldos de tarjetas por usuario” generado el día

1° de noviembre de 2013 (anexo 4).

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

19

La carga de las dotaciones de combustible correspondiente al mes de noviembre

se realizo el día 1° de noviembre de 2013, según costa en el reporte de Ticket Car

“Pedidos de asignación” (anexo 3), en el cual se puede apreciar la carga asignada

a todas las unidades, y en especifico a la unidad de Dolores Hidalgo en términos

del párrafo anterior.

Sin embargo, el reporte del sistema Ticket Car “Detalle de movimientos” (anexo 5)

señala equivocadamente que la carga de combustible por la cantidad de $655.01

se realizo el día 31 de octubre de 2013, cuando el saldo real de la tarjeta de era de

$3.57 pesos. Consideramos que la terminal donde le usuario realizó la descarga

de su saldo el día 1° de noviembre se encontraba desconfigurada en su fecha, ya

que la asignación de combustible correspondiente al mes de noviembre de 2013

se asignó el día 1° de noviembre.

Para corroborar lo anterior, con fecha 20 de mayo del 2014 se procedió a generar

el reporte del sistema Ticket Car “Créditos por usuario” (anexo 6) mediante el cual

se detallen las diferentes asignaciones de combustible a una unidad en un

periodo determinado. En específico, se puede apreciar que le día 1° de noviembre

de 2013 se asignó la cantidad de $ 6,963.78 como dotación mensual del mes de

noviembre así como el saldo final del mes de octubre por la cantidad de $3.57

pesos.

Por lo anterior, solicito de la manera más atenta se sirva solventar esta

observación por ser improcedente, ya que el usuario de combustible no pudo

haber realizado una carga por una cantidad superior al saldo real que tenía su

tarjeta a la fecha de 31 de octubre de 2013.”

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

20

VER ANEXO I.

Respuesta del titular:

“Por este conducto me dirijo a usted y en base a su oficio No. C/025/2014, de

fecha 20 de mayo del 2014, en el cual se me hace la observación por excederme

de la dotación mensual de combustible máxima para el vehículo Ford pick up

2007, con número de placas GG-37771, el cual está a mi resguardo. Le comento

que existe un error en los reportes que el Sistema Ticket Car generó al cierre del

mes de octubre, ya que como usuario no puedo excederme del monto de la

dotación máxima autorizada sin que le haya adicionado saldo a la tarjeta.

Cabe hacer mención, que la coordinación administrativa elabora el reporte

dotación de gasolina para flotilla vehicular mediante el cual, calcula el monto de

combustible que será asignado al inicio de cada mes, considerando los montos

máximos autorizados para cada tipo de unidad.

En el caso especifico de la unidad asignada a la oficina regional de Dolores

Hidalgo, se me autorizó una dotación por la cantidad de $6,963.78 equivalente a

584.7 litros de combustible tipo magna, ya que mi saldo al 31 de octubre de 2013

era de $3.57 pesos como consta en el reporte de Sistema Ticket Car. Anexo 1.

La carga de las dotaciones de combustible correspondientes al mes de noviembre

se realizó el día 1° de noviembre de 2013, según costa en el reporte de Ticket Car

“Pedidos de asignación” que obra en los archivos de la coordinación

administrativa, en el cual se puede apreciar la carga asignada a todas las

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

21

unidades, y en especifico a la unidad de Dolores Hidalgo en los términos del

párrafo anterior.

Sin embargo, el reporte del sistema Ticket Car “Detalle de Movimientos” (Anexo 1)

señala equivocadamente que la carga de combustible por la cantidad de $ 655.01

se realizó el día 31 de octubre de 2013, cuando el saldo real de la tarjeta de

combustible era de $ 3.57 pesos. Considerando que la terminal donde realice la

descarga de saldo el día 1° de noviembre se encontraba desconfigurada en su

fecha y hora, ya que la asignación de combustible correspondiente al mes de

noviembre de 2013 se me asigno el día 1° de noviembre.

Por lo anterior, solicito de la manera más atenta, se sirva solventar esta

observación por ser improcedente, ya que su servidor y usuario de combustible no

puede haber realizado una carga por una cantidad superior al saldo real que tenía

la tarjeta con fecha 31 de octubre de2013.”

VER ANEXO II.

Valoración:

Del análisis de las aclaraciones vertidas tanto por la unidad auditada, como por el

titular involucrado en la presente observación, la consideramos SOLVENTADA.

OBSERVACIÓN 3.-. La Jefa Regional de la Oficina Valle de Santiago, el 25 de

septiembre, día de asueto en dicha Ciudad, efectuó una carga de combustible con

el vehículo Ford Pick Up 2007, placas GG-37768, por 35.05 lts. a razón de 11.80

por litro arroja un importe de $ 413.59

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

22

En la observación 3, se incumple con lo dispuesto en el artículo 24, fracción III, de

los Lineamientos Generales de Racionalidad, Austeridad y Disciplina Presupuestal

para el Ejercicio Fiscal 2013, que a la letra señala:

“Artículo 24. En el ejercicio de la partida de combustible, la Coordinación

Administrativa deberá observar lo siguiente:

I. ....

II. ....

III. A excepción del vehículo asignado al Presidente del Consejo, están prohibidas

las recargas de combustible en los periodos vacacionales, fines de semana y días

festivos a todos los vehículos, excepto durante la organización del proceso

VER ANEXO III.

Para solventar esta observación es necesario que la unidad auditada justifique con

la documentación correspondiente, o presente ficha de depósito por el importe del

monto observado.

Respuesta de la unidad auditada:

“Para solventar la observación n°3 en la que la Jefa de la Oficina Regional de Valle

de Santiago efectuó una carga de combustible en día festivo local, se anexa

fotocopia de oficio SE/100/2013 mediante el cual el Secretario Ejecutivo convoca a

la Lic. Ana María García Rentería a participar en el “Taller Dacum” el 25 de

Septiembre de 2013 en un horario de 9:00 a 14:00 hrs en las instalaciones del

edificio central del IEEG.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

23

Cabe mencionar que el día 25 de Septiembre de 2013 fue día festivo en la ciudad

de Valle de Santiago y para asistir a la ciudad de Guanajuato, Gto., a decir de la

Lic. Ana María García Rentería el vehículo traía menos de ¼ de combustible, para

no ocasionar daño a la bomba de la gasolina se procedió a realizar la carga

correspondiente, notificando debidamente de la situación a la Coordinación

Administrativa del IEEG mediante oficio ORV/185/13 de la oficina regional de Valle

de Santiago dirigido al Coordinador Administrativo, del cual se anexa fotocopia.

Adicionalmente, se anexa copia del listado de asistencia al curso señalado en el

que se aprecia la participación de la Lic. Ana María García Rentería.

Por lo anterior, le solicito se tenga por solventada esta observación, ya que existe

una comisión autorizada por el Secretario Ejecutivo a la Jefa de la Oficina

Regional de Valle de Santiago, por lo que no se incumple en el artículo 24,

fracción III de los Lineamientos de Racionalidad, Austeridad y Disciplina

Presupuestal para el Ejercicio Fiscal 2013.

VER ANEXO I.

Respuesta del titular:

“Quien suscribe la presente Abogada Ana María García Rentería, con domicilio

para oír y recibir notificaciones el ubicado en Ciprés No. 14 colonia labradores, en

la ciudad de Valle de Santiago, Gto; y en respuesta a su Oficio No. C/026/2014 en

el que da cumplimiento a lo dispuesto por el artículo 9° párrafo quinto del

Reglamento para el funcionamiento de la Contraloría del Instituto electoral del

Estado de Guanajuato, que a la letra señala: ““Una vez concluida la revisión de la

documentación e información obtenida, la Contraloría informará sobre los

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

24

resultados al titular de la unidad administrativa auditada y, en su caso, a los

titulares de las áreas que resulten involucradas en las observaciones. Todos

contarán con un plazo de diez días hábiles para hacer las aclaraciones que

estimen pertinentes, aportando los elementos necesarios para sustentarlas”.

Toda vez que se me informa que dentro de la observaciones determinadas en la

auditoría a los Recursos materiales y Financieros por el ejercicio de 2013 se

encontró la observación 3.- La Jefa Regional de la Oficina Valle de Santiago, el 25

de septiembre, día de asueto en dicha ciudad, efectuó una carga de combustible

con el vehículo Ford Pick Up 2007, placas GG37768, por 35.05 lts. A razón de

11.80 litro arroja un importe de $ 413.59; incumpliendo con lo dispuesto en el

artículo 24, fracción III, de los Lineamientos Generales de Racionalidad,

Austeridad y Disciplina Presupuestal para el Ejercicio Fiscal 2013, que a la letra

señala:

“Artículo 24. En el ejercicio de la partida de combustible, la Coordinación

Administrativa deberá observar lo siguiente:

I. ...

II. ...

III. A excepción del vehículo asignado al Presidente del Consejo, están

prohibidas las recargas de combustible en los periodos vacacionales,

fines de semana y días festivos a todos los vehículos, excepto durante

la organización del proceso y en los casos justificados a juicio del

secretario. El importe delas recargas no justificadas serán

recuperadas,

De manera atenta y respetuosa comparezco ante usted, en tiempo y forma para

exponerle que el día 25 de septiembre de 2013, siendo un día de asueto para la

Ciudad de Valle de Santiago; para la suscrita fue un día hábil conforme a las

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

25

instrucciones giradas mediante Oficio No. SE/100/2013, por el Secretario

Ejecutivo; por medio el cual se me instruyó asistir de forma puntual al “taller

DACUM” que tuvo como objetivo generar un análisis de las funciones que

realizaba en mi puesto, para de esta manera detectar las áreas de capacitación y

desarrollo y en las cuales se debían trabajar. Dicho taller se llevó bajo una

metodología de análisis, clasificación y síntesis de tareas que ayudaron a

visualizar de forma sencilla y estructurada el objetivo y valor agregado del puesto

que desempañaba.

La sesión se llevó en las aulas de capacitación del edificio central del IEEG, el 25

de septiembre de 2013, de 9:00 a 14:00 hrs.

Expongo a usted, que el Oficio No. SE/100/2013 lo recibió vía fax la suscrita el 17

de septiembre de 2013 a las 8:51 a.m.; y vía telefónica la Lic. Bárbara Navarro

García, Directora de Servicio Profesional del Instituto Electoral del Estado de

Guanajuatollamó para recordarme mi puntual asistencia al taller; así también

comento a Usted que realicé mis registros de entrada y salida en el ingreso; por lo

que solicito tenga a bien solicitar al área correspondiente el registro del ingreso de

mi hora de entrada y salida del día 25 de septiembre de 2013, y se anexe al

presente ya que con ello justifico mi día hábil, aunado a la instrucción verbal del

Coordinador Administrativo, Héctor de la Torre González, quien nos instruyo evitar

dejar los vehículos con un cuarto o menos de gasolina para impedir con esta

medida se descomponga de la bomba de gasolina.

Así también pido a Usted de manera atenta y respetuosa, solicitar a Secretaría

Ejecutiva una copia del Oficio No. S.E./100/2013 y se anexe al presente ya que

con este documento y el registro de ingreso justifico plenamente que para la

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

26

suscrita fue un día hábil por instrucciones del Secretario Ejecutivo aun cuando

para la ciudad de Valle de Santiago fuese un día de asueto.”

Valoración:

Por los argumentos expuestos y las evidencias aportadas, la observación se

considera SOLVENTADA.

RECOMENDACIONES GENERALES:

RECOMENDACIÓN 1.-. Se consideraron como gastos del ejercicio partidas que

deben ser del Activo No Circulante y del Activo Intangible por $ 560,274.78 sujetas

a depreciación y amortización.

La Ley de Contabilidad es de observancia obligatoria para los poderes Ejecutivo,

Legislativo y Judicial de la Federación, Entidades Federativas; los Ayuntamientos

de los Municipios; los órganos político-administrativos de las demarcaciones

territoriales del Distrito Federal; las Entidades de la Administración Pública

Paraestatal, ya sean Federales, Estatales o Municipales y los órganos Autónomos

Federales y Estatales.

El órgano de coordinación para la armonización de la contabilidad gubernamental

es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por

objeto la emisión de las normas contables y lineamientos para la generación de la

información financiera que aplicarán los entes públicos, previamente formuladas y

propuestas por el Secretario Técnico.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

27

En virtud de lo anterior y con fundamento en los artículos 6 y 9, fracción I, de la

Ley de Contabilidad, el CONAC ha decidido emitir las Reglas Específicas del

Registro y Valoración del Patrimonio, publicadas en el Diario Oficial de la

Federación el martes 13 de diciembre de 2011, de cuya normatividad extraemos

algunos conceptos de importancia como sigue:

“PRIMERO.- Se emiten las Reglas Específicas del Registro y Valoración del

Patrimonio al que hace referencia la Ley de Contabilidad, el cual se integra de la

siguiente manera:

A. Antecedentes Las Principales Reglas de Registro y Valoración del Patrimonio (Elementos

Generales) fueron publicadas en el Diario Oficial de la Federación el 27 de

diciembre de 2010, al respecto se destaca como objetivo de dicho documento

establecer las características y el alcance de los elementos de la hacienda

pública/patrimonio, los cuales para su conceptualización se dividen en jurídicos y

contables.”

Se menciona que se desarrollaron de acuerdo a los criterios técnicos utilizados

en las mejores prácticas nacionales e internacionales, entre las que destacan: las

Normas de Información Financiera NIF A-5 Elementos básicos de los estados

financieros, NIF A-6 Reconocimiento y valuación; y las Normas Internacionales de

Contabilidad para el Sector Público (IPSAS, por sus siglas en inglés), entre las que

destacan IPSAS 1-Presentación de estados financieros e IPSAS 17-Propiedades,

planta y equipo.

También se analizan las definiciones y elementos de activo, pasivo y hacienda

pública / patrimonio, considerando al activo como un recurso controlado por un

ente público, identificado, cuantificado en términos monetarios, del que se esperan

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

28

fundadamente beneficios futuros, derivado de operaciones ocurridas en el pasado,

que han afectado económicamente a dicho ente público.

“B. Reglas Específicas del Registro y Valoración del Activo. 3. Activos intangibles.

Representa el monto de derechos por el uso de activos de propiedad industrial,

comercial, intelectual y otros.

3.1 Reconocimiento.

Deben cumplir la definición de activo y los criterios de registro o reconocimiento

de las Principales Reglas del Registro y Valoración del Patrimonio (Elementos

Generales). El ente público evaluará la probabilidad en la obtención de

rendimientos económicos futuros o el potencial de servicio, utilizando hipótesis

razonables y fundadas, que representen las mejores estimaciones respecto al

conjunto de condiciones económicas que existirán durante la vida útil del activo.

4. Reparaciones, Adaptaciones o Mejoras, Reconstrucciones y Gastos por

Catástrofes.

Las reparaciones no son capitalizables debido a que su efecto es conservar el

activo en condiciones normales de servicio. Su importe debe aplicarse a los gastos

del período.

Las adaptaciones o mejoras, será capitalizable el costo incurrido cuando

prolongue la vida útil del bien, por lo tanto incrementan su valor.

6. Depreciación, Deterioro y Amortización, del Ejercicio y Acumulada de

Bienes.

Depreciación y Amortización

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

29

Es la distribución sistemática del costo de adquisición de un activo a lo largo de

su vida útil.

Para determinar la vida útil, deben tenerse en cuenta, entre otros, lo siguiente:

a. El uso que el ente público espera realizar del activo. El uso se estima

por referencia a la capacidad o rendimiento físico esperado del

activo.

b. El deterioro natural esperado, que depende de factores operativos

tales como el número de turnos de trabajo en los que será usado el

bien, el programa de reparaciones y mantenimiento del ente, así

como el nivel de cuidado y mantenimiento mientras el activo no está

siendo dedicado a tareas productivas.

c. La obsolescencia técnica derivada de los cambios y mejoras en la

producción, o bien de los cambios en la demanda del mercado de

los productos o servicios que se obtienen con el activo; y

d. Los límites legales o restricciones similares sobre el uso del activo,

tales como las fechas de caducidad de los contratos de servicio

relacionados con el bien.

La autoridad competente que autorice la vida útil estimada del bien o grupo de

bienes deberá contar con un dictamen técnico, peritaje obtenido o estudio

realizado que considere según corresponda, los elementos anteriormente

enunciados.

6.1 Revisión de la vida útil.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

30

La vida útil debe revisarse periódicamente y, si las expectativas actuales varían

significativamente de las estimaciones previas, deben ajustarse los cargos en los

períodos que restan de vida útil.

Los activos con vida útil definida se depreciarán durante su vida útil.

8. Monto de capitalización de los bienes muebles e intangibles.

Los bienes muebles e intangibles cuyo costo unitario de adquisición sea menor

a 35 días de salario mínimo vigente en el Distrito Federal podrán registrarse

contablemente como un gasto y serán sujetos a los controles correspondientes.

Los bienes muebles e intangibles cuyo costo unitario de adquisición sea igual o

superior a 35 días de salario mínimo vigente en el Distrito Federal se registrarán

contablemente como un aumento en el activo no circulante y se deberán identificar

en el control administrativo para efectos de conciliación contable. Excepto en el

caso de intangibles, cuya licencia tenga vigencia menor a un año, caso en el cual

se le dará el tratamiento de gasto del período.

16. Cambios en criterios, estimaciones contables y errores.

16.1 Cambios en criterios contables.

Los cambios en criterios contables pueden obedecer, bien a una decisión

voluntaria, debidamente justificada, que implique la obtención de una mejor

información, o bien a la imposición de una norma.

a. Adopción voluntaria de un cambio de criterio contable.- Por la aplicación

del Postulado Básico de consistencia no podrán modificarse los criterios

contables de un ejercicio a otro, salvo casos excepcionales que se

indicarán y justificarán en las notas. Se considerará que el cambio debe

de ser aplicado en resultados de ejercicios anteriores.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

31

b. Cambio de criterio contable por imposición normativa.- Un cambio de

criterio contable por la adopción de una norma que regule el tratamiento

de una transacción o hecho debe ser tratado de acuerdo con las

disposiciones transitorias que se establezcan en la propia norma. En

ausencia de tales disposiciones transitorias el tratamiento será el mismo

que el establecido en el punto anterior.

16.2 Cambios en las estimaciones contables.

Los cambios en aquéllas partidas que requieren realizar estimaciones y que son

consecuencia de la obtención de información adicional, de una mayor experiencia

o del conocimiento de nuevos hechos, no deben considerarse a los efectos

señalados en el párrafo anterior como cambios de criterio contable o error.

El efecto del cambio en una estimación contable se contabilizará de forma

prospectiva, afectando, según la naturaleza de la operación de que se trate, al

resultado del ejercicio en que tiene lugar el cambio o, cuando proceda,

directamente al patrimonio neto. El eventual efecto sobre ejercicios futuros se irá

reconociendo en el transcurso de los mismos.

Cuando sea difícil distinguir entre un cambio de criterio contable o de estimación

contable, se considerará este como cambio de estimación contable.

16.3 Errores.

Los entes públicos elaborarán sus Estados Financieros corrigiendo los errores

que se hayan puesto de manifiesto antes de su formulación.

Al elaborar los Estados Financieros pueden descubrirse errores surgidos en

ejercicios anteriores, que son el resultado de omisiones o inexactitudes resultantes

de fallos al emplear o utilizar información confiable, que estaba disponible cuando

las cuentas anuales para tales períodos fueron formuladas y el ente público

debería haber empleado en la elaboración de dichos estados.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

32

Se considerará que el error debe de ser aplicado en resultados de ejercicios

anteriores.

CUARTO.- En cumplimiento con los artículos 7 y cuarto transitorio, fracción III,

de la Ley de Contabilidad, los poderes Ejecutivo, Legislativo y Judicial de la

Federación y Entidades Federativas; las Entidades y los Órganos Autónomos

deberán realizar los registros contables con base en las Reglas Específicas del

Registro y Valoración del Patrimonio, a más tardar el 31 de diciembre de 2012.”

Por considerar de utilidad los conceptos que sirvieron de base para desarrollar

las Reglas Específicas del Registro y Valoración del Patrimonio por parte de

CONAC, de acuerdo a los criterios técnicos utilizados en las mejores prácticas

nacionales e internacionales, entresacamos algunos conceptos de interés de la

Norma de Información Financiera C-6 Propiedades, planta y equipo.

“Norma de Información Financiera C-6.

PROPIEDADES, PLANTA Y EQUIPO.

Esta Norma tiene por objeto establecer las normas particulares de valuación,

presentación y revelación relativas a las propiedades, planta y equipo. La NIF C-6

fue aprobada por unanimidad para su emisión y publicación por el Consejo Emisor

del CNIF en diciembre de 2010, estableciendo su entrada en vigor para entidades

cuyos ejercicios inicien a partir del 1° de enero de 2011, excepto por los cambios

provenientes de la segregación en sus partes componentes de partidas de

propiedades, planta y equipo que tengan una vida útil claramente distinta; para las

entidades que no hayan efectuado dicha segregación las disposiciones aplicables

entran en vigor para los ejercicios que se inicien a partir del 1° de enero de 2012.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

33

40 NORMAS DE VALUACIÓN

42 Reconocimiento – generales

42.1 Un componente que cumple con la definición de propiedades, planta y

equipo debe reconocerse inicial y posteriormente como activo si:

a) es probable que los beneficios económicos futuros atribuibles al activo

fluirán hacia la entidad, usando supuestos razonables y sustentables

que representen la mejor estimación efectuada por la administración del

conjunto de condiciones económicas que existirán durante la vida útil del

mismo.

b) El costo de adquisición del componente puede valuarse confiablemente

para cumplir con el postulado de valuación.

42.3 La entidad debe valuar, de acuerdo con la norma de reconocimiento

señalada en el párrafo 42.1, todos los costos de un componente en el

momento en que se incurre en ellos. Estos costos comprenden tanto los

que se han incurrido inicialmente para adquirir o construir un componente

(párrafos 44.1.1 a 44.2.4.1), como los incurridos posteriormente para

reemplazar el componente correspondiente o incrementar su servicio

potencial (párrafos 44.3.1 a 44.3.5.1).

42.4 Algunos componentes pueden ser adquiridos por razones de seguridad o de

índole medioambiental. Aunque la adquisición de este tipo de componentes

no incremente los beneficios económicos que proporcionan los

componentes existentes, puede ser necesaria para que la entidad logre

obtener los beneficios económicos derivados del resto de los componentes

y éstos puedan operar de la forma prevista por la administración. Dichos

componentes cumplen las condiciones para su reconocimiento como

activos porque permiten a la entidad obtener beneficios económicos

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

34

adicionales del resto de los componentes, respecto a los que hubiera

obtenido si no los hubiera adquirido.

44 Reconocimiento inicial

44.1 Norma general

44.1.1 Un componente que cumpla las condiciones para ser reconocido como un

activo señaladas en el párrafo 42.1 debe valuarse en su reconocimiento

inicial a su costo de adquisición.

44.2 Elementos del costo de adquisición

44.2.1 Integración

44.2.1.1El costo de adquisición de un componente debe comprender:

a) su precio de adquisición, incluidos los derechos, impuestos y gastos de

importación e impuestos indirectos no recuperables; así como honorarios

profesionales, seguros, almacenaje y demás costos y gastos que recaigan

sobre la adquisición, después de deducir cualquier descuento o rebaja del

precio.

b) todos los costos directamente atribuibles necesarios para la ubicación del

componente en el lugar y en las condiciones necesarias para que pueda

operar de la forma prevista por la administración; y

c) la estimación inicial de los costos relacionados con una obligación asociada

con el retiro del componente, cuando exista una obligación por parte de la

entidad al adquirir el componente o como consecuencia de haber utilizado

dicho componente durante un determinado período (véase párrafo 44.2.3.1

posterior)

44.3 Modificaciones al costo inicial

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

35

44.3.1 General

44.3.1.1Existen inspecciones y mantenimientos mayores, adaptaciones, mejoras o

reconstrucciones que tienen el efecto de prolongar de forma importante la

vida útil de un componente más allá de la estimada originalmente, o de

aumentar su productividad. De ser este el caso, debe dárseles el

tratamiento señalado en los párrafos 44.3.31 a 44.3.5.1 de esta NIF. Sin

embargo, de acuerdo con el criterio de reconocimiento contenido en el

párrafo 42.1, la entidad no debe reconocer, en el costo de adquisición de un

componente, los costos derivados del mantenimiento periódico o

reparaciones del componente, según se describe en el párrafo siguiente.

44.3.2 Reparaciones y mantenimiento periódico

44.3.2.1Las reparaciones y mantenimiento periódico no deben capitalizarse ya

que su efecto es el de conservar un componente en condiciones normales

de servicio o uso y, consecuentemente, fueron considerados de manera

implícita al estimar originalmente la vida útil del componente. Tales costos

deben reconocerse en resultados conforme se devenguen. Los costos del

mantenimiento son principalmente los costos de mano de obra y los

consumibles que pueden incluir el costo de partes pequeñas.

44.3.4 Adaptaciones o mejoras

44.3.4.1Las adaptaciones o mejoras a un componente son desembolsos que

tienen el efecto de aumentar el valor del componente existente, ya sea

porque aumentan su capacidad de servicio, su eficiencia, prolongan su vida

útil o ayudan a reducir sus costos de operación futuros. Aquellos

desembolsos que reúnan una o varias de las características anteriores

representan adaptaciones o mejoras y, consecuentemente deben

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

36

reconocerse como un componente, si se satisfacen las condiciones para su

reconocimiento señaladas en el párrafo 42.1.

44.3.4.2El costo de las adaptaciones o mejoras debe reconocerse como un

componente por separado del costo de adquisición del activo original.

Además de contar con una mejor información, el costo de la adquisición de

la adaptación o mejora puede estar sujeto a una vida útil diferente al costo

de adquisición del activo original.

44.6 Otras consideraciones

44.6.1 Las piezas de repuesto, refacciones y el equipo auxiliar se reconocen

habitualmente como inventarios y son aplicados a los resultados del período

cuando se consumen. Sin embargo, las piezas de repuesto importantes,

refacciones y el equipo de respaldo que la entidad espera utilizar durante

más de un periodo cumplen normalmente las condiciones para ser

calificados como componentes señalados en el párrafo 42.1. De forma

similar, si las piezas de repuesto, refacciones y el equipo auxiliar solo

pudieran ser utilizados con relación a un componente deben reconocerse

como componentes.

46.2 Normas aplicables a la depreciación

46.2.1 Depreciación por componente

46.2.1.1Cada componente que tiene un costo de adquisición importante con

relación al costo de adquisición total de una partida de propiedades, planta

y equipo y que usualmente tiene una vida útil claramente distinta del resto

de las partes que integran dicha partida, debe depreciarse de forma

separada, salvo que se trate de un componente no sujeto a depreciación.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

37

46.2.1.6El cargo por depreciación de cada período debe reconocerse en los

resultados de éste en los renglones de costos y gastos que correspondan,

salvo por la porción que deba incluirse en el costo de otro activo.

46.2.2 Monto depreciable

46.2.2.1El monto depreciable de un componente debe asignarse a resultados

sistemáticamente a lo largo de su vida útil. La depreciación es un

procedimiento que tiene como fin distribuir de una manera sistemática y

razonable el costo de adquisición de los componentes, menos su valor

residual, entre la vida útil estimada de cada tipo de componente. Por lo

tanto la depreciación es un proceso de distribución y no de valuación.

46.2.3 Periodo de depreciación

46.2.3.1La depreciación de un componente debe calcularse sobre bases y

métodos consistentes a partir de la fecha en que esté disponible para su

uso; esto es, cuando se encuentre en la ubicación y en las condiciones

necesarias para operar de la forma prevista por la administración. La

depreciación de un componente debe cesar en la fecha más temprana entre

aquella en que el componente se clasifique como destinado a ser vendido

(individualmente o un grupo de activos que se haya clasificado como

destinado a ser vendido) de acuerdo con el Boletín C-15, y la fecha en que

se produzca su baja. Por tanto, la depreciación no debe cesar cuando el

componente esté sin utilizar o se haya retirado del uso activo, a menos que

se encuentre depreciado por completo; sin embargo, si se utilizan métodos

de depreciación en función a la actividad, el cargo por depreciación debe

ser nulo cuando no haya actividad temporal de producción.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

38

46.2.3.6En el caso de adaptaciones a locales arrendados el costo de

adquisición debe depreciarse durante el periodo de arrendamiento. El

periodo de arrendamiento debe considerar la expectativa más razonable de

la renovación del contrato.

48 Bajas

48.1 El valor neto en libros de un componente debe darse de baja:

a) por su disposición; o

b) cuando no se espere obtener beneficios económicos futuros por su uso

o disposición.

Cuando una entidad toma la decisión de disponer de un componente o no

espera obtener beneficios económicos futuros del mismo debe sujetarlo a lo

dispuesto por el Boletín C-15.

48.6 Al momento de que un componente es dado de baja, debe cancelarse su

valor neto en libros y debe reconocerse en los resultados del periodo la

utilidad o pérdida derivada de la baja, la cual debe determinarse como la

diferencia entre el valor razonable de la contraprestación recibida que en su

caso se obtenga por la disposición y el valor neto en libros más los costos

de remoción y disposición.

60 NORMAS DE REVELACIÓN

60.1 Revelaciones aplicables a todas las entidades

60.1.1 En los estados financieros debe revelarse, con respecto a cada uno de los

rubros de propiedades, planta y equipo, la siguiente información:

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

39

a) las bases de reconocimiento inicial utilizadas para determinar el costo de

adquisición;

b) los métodos de depreciación utilizados;

c) las vidas útiles y las tasas de depreciación utilizadas; y

d) el costo de adquisición y la depreciación y deterioro acumulados, tanto al

principio como al final de cada periodo.

70 VIGENCIA

70.1 Las disposiciones de esta NIF entran en vigor para los ejercicios que se

inicien a partir del 1º de enero de 2011, excepto por los cambios

provenientes de la segregación en sus componentes de partidas de

propiedades, planta y equipo que tengan una vida útil claramente distinta;

para las entidades que no hayan efectuado dicha segregación las

disposiciones aplicables entran en vigor para los ejercicios que se inicien a

partir del 1º de enero de 2012.”

Recomendamos apegarse a las respectivas leyes, normas y reglas al momento de

registrar y valorar el Patrimonio, para que de esta manera se contabilicen los

activos de manera correcta, así como, los que fueron mal aplicados sean

reclasificados.

VER ANEXO IV.

Respuesta de la unidad auditada:

“Esta recomendación es muy importante para el registro adecuado de las

diferentes operaciones que el Instituto realiza en su patrimonio. Para tal efecto, es

necesario considerar que de acuerdo con las reglas especificas del registro y

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

40

valoración del patrimonio, en su numeral 4 se definen los conceptos de

reparaciones y de adaptaciones o mejoras, de la manera siguiente:

Las reparaciones no son capitalizables debido a que su efecto es conservar

el activo en condiciones normales de servicio. Su importe debe aplicarse a los

gastos del período.

Las adaptaciones o mejoras, será capitalizable el costo incurrido cuando

prolongue la vida útil del bien, por lo tanto incrementan su valor.

En el primer caso señalado en su anexo IV, correspondiente a la orden de servicio

OS-00083/2013 de fecha 24 de abril de 2013, se trata de la reparación que se

realizó a un aire acondicionado propiedad del Instituto que se encontraba

descompuesto y se había retirado del área donde se encontraba, para ser

reinstalado en el comedor. Por tratarse de una reparación a un bien para

conservarlo en condiciones normales de uso, no se considero como un incremento

al valor del equipo de aire acondicionado, sino como un gasto de mantenimiento.

En cuanto a las adaptaciones realizadas al inmueble, tampoco se considera que

deban ser capitalizables en virtud del razonamiento siguiente:

a).- Para el caso de la colocación de rejas protectoras en el muro del almacén y la

colocación del cerco eléctrico sobre la barda perimetral del Instituto para mejorar

las condiciones de seguridad, se consideran como adaptaciones no capitalizables

ya que el servicio que proporcionan no genera una prolongación en la vida útil de

las bardas o muros donde fueron instalados. Efectivamente proporcionan una

mejora en las condiciones de seguridad, pero no incrementan la vida útil propia del

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

41

inmueble ya que se trata de artículos accesorios que por sí mismos no pueden ser

considerados como activos.

b).- En el caso de los logotipos colocados con motivo del cambio de logotipo

institucional en la fachada del edificio central, y de los trabajos de adaptación

realizados en la terraza de consejeros, se aplica el mismo criterio para que estos

gastos no sean considerados como adaptaciones capitalizables ya que en ningún

de estos casos dos casos se incrementa la vida útil del edificio, además de que

estos conceptos vistos en forma independiente (3 letreros de aluminio y un

ventanal) no pueden ser considerados como activos fijos por si mismos sino como

bienes accesorios o de ornamento para el inmueble.

Por otra parte, señala el numeral 8 de las reglas específicas del registro y

valoración del patrimonio un criterio para determinar cuándo un activo fijo puede

ser registrado como gasto corriente, más no establece que cualquier bien que

tenga un costo igual o superior a 35 salarios mínimos del Distrito Federal deba ser

considerado como activo fijo, sino que se debe evaluar si se va a conservar un

bien en condiciones normales de servicio o de la erogación que se realice se va a

prolongar la vida útil del bien.

De igual forma, la durabilidad de un bien no es el único criterio para determinar si

es un activo fijo, ya que es necesario establecer si ese bien produce un beneficio

cuantificable que se retribuya a su propietario.

En atención a su recomendación esta Coordinación Administrativa será

observadora de las reglas específicas del registro y valoración del patrimonio, para

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

42

proporcionar la información financiera de acuerdo con las disposiciones legales y

normativas aplicables, como ha sido hasta la fecha.”

VER ANEXO I.

Valoración:

Se considera atendida.

RECOMENDACIÓN 2.- Se detectaron 50 comprobantes sin firma con importe de $

2,146,707.88, dejando de atender lo previsto en el cuadro de los momentos

contables de los egresos (devengado) contenido en el artículo 43; de los

Lineamientos generales de racionalidad, austeridad y disciplina presupuestal para

el ejercicio fiscal 2013 del I.E.E.G.:

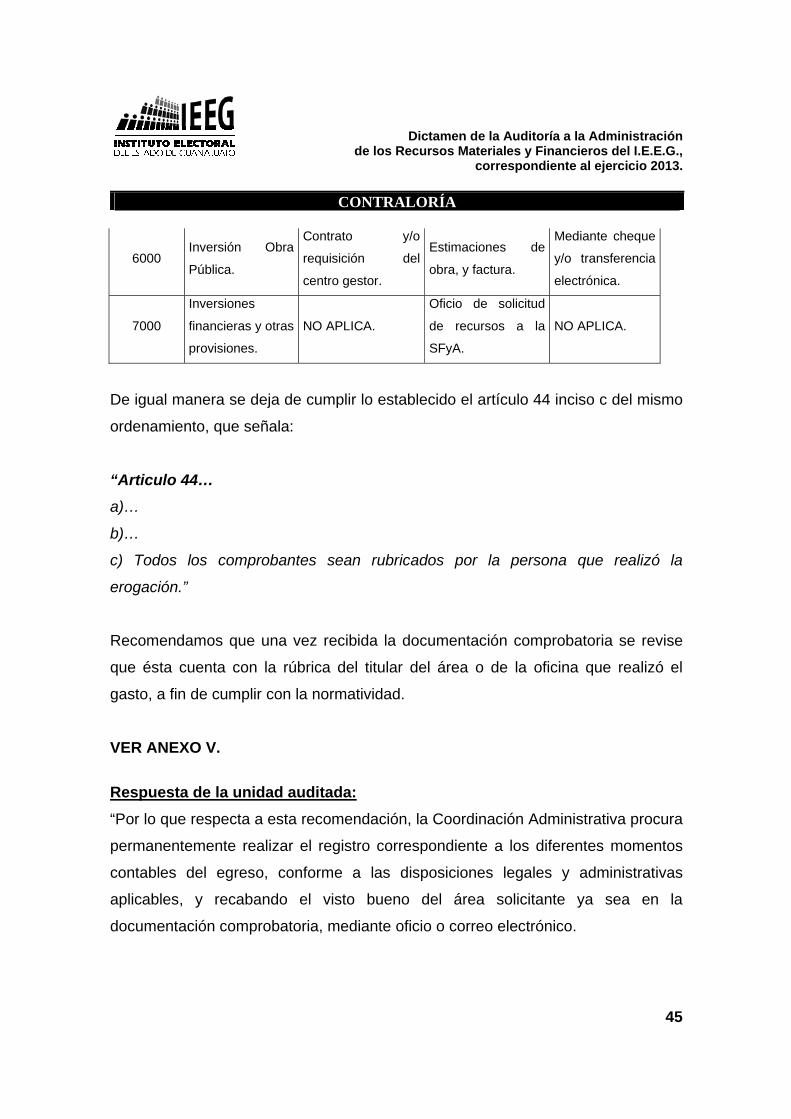

CAPITULO TIPO COMPROMETIDO DEVENGADO PAGADO

1000

Nómina.

Oficio y/o

requisición de

recursos por parte

de la D.S.P.E.

En la fecha de

término del período

pactado (cada

14/15 días)

Mediante cheque

o transferencia

electrónica.

Dietas.

Oficio y/o

requisición de

recursos por parte

de la D.S.P.E., para

pago a los

Consejeros

Ciudadanos.

En la fecha de

término del período

pactada (cada 15

días)

Mediante cheque

o transferencia

electrónica.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

43

Honorarios

asimilables a

salarios.

Contrato de

Honorarios, Orden

de Servicio o

requisición del

centro gestor

solicitante.

Al término del

servicio, con visto

bueno del centro

gestor, recibo o

factura.

Mediante cheque

o transferencia

electrónica.

2000 Materiales y

suministros.

Orden de compra o

requisición por

parte del centro

gestor solicitante.

Factura sellada por

Almacén a la

entrega de la

mercancía.

Mediante cheque

o transferencia

electrónica.

3000

Servicios

Generales.

Servicios básicos.

Recibo o factura del

servicio básico y/o

requisición de pago.

Recibo/factura del

servicio y/o

requisición de pago.

Mediante cheque

o transferencia

electrónica.

Servicios de

arrendamiento.

Contrato de

arrendamiento y/o

requisición de pago.

Recibo de

arrendamiento.

Mediante cheque

o transferencia

electrónica.

Servicios

profesionales,

científicos,

técnicos y otros.

Contrato, orden de

servicios y/o

requisición del

centro gestor.

Al término del

servicio, con visto

bueno del centro

gestor, recibo o

factura.

Mediante cheque

o transferencia

electrónica.

Comisiones

bancarias Estado de cuenta y/o reporte bancario.

Servicios de

instalación,

reparación,

mantenimiento y

conservación.

Contrato/pedido/

estimación/oficio/

requisición.

Al término del

servicio, con visto

bueno del centro

gestor, recibo o

factura.

Mediante cheque

o transferencia

electrónica.

Servicios de

comunicación

social y

publicidad.

Contrato, Orden de

Compra o servicio

y/o requisición del

centro gestor.

Conforme a lo

estipulado en

Orden o Contrato y

factura con visto

Mediante cheque

o transferencia

electrónica.

Dictamen de la Auditoría a la Administración de los Recursos Materiales y Financieros del I.E.E.G.,

correspondiente al ejercicio 2013.

CONTRALORÍA

44

bueno del centro

gestor.

Gastos de viaje y

viáticos.

Oficio, formato de

viáticos y/o

requisición del

centro gestor

solicitante.

En la fecha de la

autorización de la

documentación

comprobatoria

presentada por el

servidor público, y

en su caso la

evidencia

documental,

material o informe

de participación.

En la fecha de la

autorización de

la

documentación

comprobatoria, o

en su caso el

reembolso

respectivo.

Servicios

oficiales.

Oficio, orden de

compra o servicio,

contrato o

requisición del

centro gestor

solicitante.

Factura, recibo con

visto bueno del

centro gestor, y en

su caso la

evidencia

documental,

material o informe

de participación.

Mediante cheque

y/o transferencia

electrónica, o en

su caso, al

proporcionar la

comprobación

respectiva.

4000

Transferencias,

asignaciones,

subsidios y otras

ayudas.

Acuerdo del

Consejo General

que determina el

monto autorizado.

Oficio y/o

requisición del

centro gestor.

Mediante cheque

y/o transferencia

electrónica.

5000

Bienes muebles,

inmuebles e

intangibles.

Contrato, orden de

compra y/o

requisición del

centro gestor.

Factura con sello

de recepción de

bienes y visto

bueno del centro

gestor.

Mediante cheque

o transferencia

electrónica.