diagnóstico institucional y financiero municipalidad de ... · una vez recolectada la información...

TRANSCRIPT

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

1

Diagnóstico Institucional y Financiero Municipalidad de Santa Bárbara, Departamento de Santa Bárbara Presentación 3 Metodología 4 1. Desarrollo Institucional para un Buen Gobierno 5

1.1 Análisis del Municipio 5 1.1.1 Características del Municipio 5 1.1.2 Aspectos Físicos y Geográficos 5 1.1.3 Aspectos Institucionales 7 1.1.4 Aspectos Demográficos 8 1.1.5 Aspectos Económicos 9 1.1.6 Aspectos Sociales 10 1.1.7 Aspectos de Infraestructura 13

1.2 Análisis de los Aspectos Administrativos 13 1.2.1 Estructura Organizativa 14

Organigrama de la Municipalidad 16 1.2.2 Funcionamiento de los Procesos Administrativos y Financieros 18 1.2.3 Instrumentos de administración 20 1.2.4 Sistema de Control Interno 20 1.2.5 Análisis Técnico del Sistema de Generación de Ingreso y Cobranza 20 1.2.6 Modernización de los Sistemas Administrativos y Financieros 21 1.2.7 Identificación de Necesidades de Formación de los Recursos

Humanos 21

1.3 Mejora de la Administración y Finanzas Municipales 22 1.3.1 Análisis de la Estructura de los Ingresos Municipales 22 1.3.2 Análisis de la Estructura de los Gastos e Inversiones 26 1.3.3 Análisis de Endeudamiento y del Servicio de la Deuda 28 1.3.4 Análisis de la Cuenta Financiera 28 1.3.5 Identificación de necesidades de formación de los Recursos Humanos 35

1.4 Planificación del Desarrollo 35 1.4.1 Participación comunitaria en la priorización de las inversiones 35 1.4.2 Plan Estratégico de Desarrollo Municipal 37 1.4.3 Plan de Inversiones Municipales 38 1.4.4 Plan de Desarrollo Urbano 38 1.4.5 Plan de Ordenamiento Territorial 38 1.4.6 Presupuesto y Plan Operativo Anual 39 1.4.7 Evaluación de las Competencias asumidas por la Municipalidad 39 1.4.8 Evaluación de la Capacidad Técnica Municipal 40 1.4.9 Identificación de Necesidades de Formación de Recursos Humanos 40

1.5 Gobernabilidad Local y Transparencia 41 1.5.1 Relaciones de comunicación interna 41 1.5.2 Cooperación y vinculación interinstitucional 41 1.5.3 Política de Información de la Municipalidad y Mecanismos de

Participación Ciudadana 42 1.5.4 Mecanismos de Rendición de Cuentas 42 1.5.5 Funcionamiento de los Comités de Transparencia Municipal 43

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

2

1.5.6 Otros Aspectos sobre Gobernabilidad y Transparencia 43 1.5.7 Identificación de Necesidades de Asistencia Técnica y Capacitación 43

2. Fomento del Potencial para el Desarrollo Económico Sostenible 43

2.1 Principales Actividades Económicas y su Importancia para el Municipio 44 2.2 Funciones Promoción de la Producción de la Municipalidad en el empleo y la

Producción y Vocaciones Productivas 44 2.3 Actividades Concretas en Turismo 45 2.4 Relevancia de la Forestería Comunitaria 45 2.5 Otros Aspectos Relativos al Desarrollo de la Producción 46 2.6 Necesidades de Formación de Recursos Humanos 46

3. Desarrollo Social Incluyente 46

3.1 Organización y Cobertura de los Servicios Públicos Municipales 46 3.2 Programas de Desarrollo Social, Cultural y Comunitario 50 3.3 Equidad de Género 50 3.4 Identificación de Necesidades de Asistencia Técnica y Capacitación 50

4. Desarrollo Ambiental Sustentable 51

4.1 Diagnóstico Ambiental del Municipio 51 4.2 Capacidad Municipal para la Gestión Ambiental 51 4.3 Problemática ambiental Municipal 52 4.4 Marco Legal e Instrumentos Normativos Aplicados en Relación a Actividades

Ambientales 53 4.5 Planes de Manejo Participativos 55 4.6 Coordinación e Instituciones con Intervención Ambiental en el Municipio 56 4.7 Necesidades de Asistencia Técnica y Capacitación de los Recursos Humanos

para Mejorar la Gestión Ambiental y de Riesgos 57 ANEXO: Análisis Comparativo de la Boleta de Indicadores de Desempeño Municipal (Autodiagnóstico y las 8 Boletas Utilizadas por COFINSA como instrumentos de investigación)

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

3

I. Presentación En apoyo a la implementación del Programa de Descentralización y Desarrollo Local (PRODEL), la República de Honduras y el Banco Interamericano de Desarrollo (BID) suscribieron un convenio de cooperación para la ejecución de la Estrategia de Reducción de la Pobreza a fin de contribuir al mejoramiento de las condiciones de vida de la población más vulnerable de Honduras, proporcionándole mayor acceso a los servicios básicos. En este sentido, la Secretaría de Gobernación y Justicia desarrolla acciones para el fortalecimiento de las capacidades de los municipios en la gestión de proyectos con el fin de mejorar la capacidad financiera e institucional de los Gobiernos Locales, mediante acciones de fortalecimiento para promover:

1. El desarrollo Institucional para un buen gobierno 2. El fortalecimiento del potencial para el desarrollo económico sostenible 3. El desarrollo social incluyente 4. El desarrollo ambiental sustentable

Dichas acciones se enmarcan en los Planes de Capacitación y Asistencia Técnica (PATMUNIs); estos instrumentos permitirán una intervención integral, concentrada en temas específicos, según las necesidades reales que sean determinadas en base a los diagnósticos institucionales y financieros de cada municipio. Una primera etapa de este ejercicio comprende la elaboración del diagnóstico institucional y financiero de la municipalidad, que permitirá el diseño de la línea base e indicadores para el monitoreo del desempeño municipal. Para el desarrollo de este proceso, fue necesario el apoyo de las autoridades Municipales. Apoyando la Estrategia para la Reducción de la Pobreza (ERP), e implementando el contexto de este diagnóstico institucional y financiero, los objetivos del PATMUNI’s están focalizados a:

1. Fortalecer la capacidad institucional de los Gobiernos Locales a efectos de mejorar su capacidad financiera y su eficiencia en la prestación de los servicios públicos.

2. Fortalecer la capacidad de planificación de desarrollo y planificación de inversiones en los municipios.

3. Identificar las opciones del municipio para mejorar la gestión del ambiente y riesgos. 4. Apoyar las metas de la ERP y del Programa de Descentralización y Desarrollo Local

(PRODDEL) A continuación se presentan los resultados del diagnóstico en el Municipio de Santa Bárbara, Departamento de Santa Bárbara.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

4

II. Metodología El proceso metodológico se desarrolló en las siguientes fases:

Información y capacitación a los especialistas en las diferentes áreas. Análisis de la metodología y formatos a aplicar. Aplicación de los instrumentos de investigación (8 boletas) Análisis comparativo de la Boleta de Indicadores de Desempeño Municipal

(Autodiagnóstico) y las 8 boletas utilizadas por COFINSA. Organización.

Revisión de documentos del municipio. Reforzamiento al personal sobre el trabajo a realizar (metodología, productos etc.) Entrega de formatos. Establecimiento de cronogramas de trabajo de investigadores de campo Desplazamiento del personal a la zona de trabajo.

Promoción.

Visitas a la Alcaldía Municipal para explicar a la Corporación Municipal el trabajo a realizar, objetivos y productos.

Establecimiento de líneas de coordinación del trabajo a realizar. Ejecución.

Revisión de Planes Estratégicos de Desarrollo Municipal. Levantamiento del inventario social: Registro de Actores e Instituciones gubernamentales y no Gubernamentales y

Organismos de Cooperación existentes en el municipio. Registro de organizaciones Comunitarias en el Municipio. Listado de Aldeas, Barrios y Caseríos. Identificación del Capital Social y levantamiento de indicadores municipales.

Para la elaboración del diagnóstico institucional y financiero, se diseñaron instrumentos de recolección de información, procediendo a la revisión de fuentes secundarias y seguidamente al levantamiento de información primaria mediante las siguientes técnicas:

1. Entrevistas con informantes claves. 2. Grupos focales 3. Entrevistas a grupos comunitarios 4. Observación directa 5. Consultas por Internet.

Una vez recolectada la información se procedió a la tabulación y análisis, construyendo una base de datos para las 15 municipalidades de los paquetes 3 y 5, que permitirá unificar indicadores de desempeño municipal, definir la línea de base y definir los indicadores de monitoreo y seguimiento.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

5

1. Desarrollo Institucional para un Buen Gobierno

1.1 Análisis del Municipio

1.1.1 Características del Municipio Municipio: Santa Bárbara Departamento: Santa Bárbara Código: 1601 Categoria: B La ciudad de Santa Bárbara es la cabecera del Departamento de Santa Bárbara, fue fundada por pobladores de origen maya y comenzó a formarse en el año 1700 con familias españolas provenientes de las ciudades de Gracias y Tencoa, la cual fue siendo abandonada como consecuencia de las inundaciones del Río Ulúa. La fecha de su creación fue en el año 1761. El origen de su nombre está asociado a la Virgen de Santa Bárbara traída por los españoles, la que siempre ha sido venerada. Celebra su feria patronal del 1 al 8 de diciembre de cada año, día de la Virgen de Concepción. Oficialmente el titulo de ciudad lo recibió el 22 de septiembre de 1848 de parte de la Asamblea General reunida en Santa Rosa de Copán. El verdadero progreso de esta ciudad se inició durante el período presidencial del General Luis Bográn de 1883 a 1891, bajo cuya administración la presidencia de la República funcionó en el cabildo municipal de la ciudad de Santa Bárbara, nombrado la Casa Nacional.

1.1.2 Aspectos Físicos y Geográficos El municipio de Santa Bárbara se localiza en la parte Sureste del Departamento del mismo nombre y tiene una extensión territorial de 301 kilómetros cuadrados. Los límites geográficos del municipio, son los siguientes: Al norte: Los municipios de San José de Colinas, Gualala e Ilama. Al sur: Los municipios de Ceguaca y Concepción del Sur. Al este: Los municipios de Las Vegas y Santa Cruz de Yojoa (en el departamento de Cortés). Al oeste: Los municipios de Nuevo Celilac, San Nicolás, San Vicente Centenario y Arada1.

1 Fuente: SINIMUN 2

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

6

Tiene una topografía irregular en la que sobresale La Montaña Santa Bárbara con una altura de 2.744 metros sobre el nivel del mar, ubicada frente a la ciudad en el costado este del municipio, siendo la segunda más alta del país. No obstante, las partes oeste y central del municipio, que incluye la ciudad, son de terreno mas regular con altitudes entre 200 y 800 metros sobre el nivel del mar. Conforme a datos obtenidos del SINIMUN 2, el municipio de santa Bárbara cuenta, además del casco urbano, con 20 aldeas y 122 caseríos.

Aldeas Santa Bárbara Las Crucitas Agua Blanquita Las Quebradas Cerro Grande Los Anises El Diez y Ocho o Miraflores Los Bancos El Moguete Los Laureles Gualjoco Macholoa La Ceibita Río Seco

La Cuesta San Gaspar de Tablones

La Estancia San Luis de Planes La Unión del Dorado Santa Rita de Oriente

Caserios Santa Bárbara Quebrada El Zapote La Montaña El Ocotillo Cancique Valle de Tencoa Las Agujas La Cuchilla El Rodeo La Casona Barrio El Pino Quebrada Grande Gualcimaca Tacualpa Tencoa Las Crucitas Río Helado La Laguna Gualjoco El Aguaje Sabillon Galeano La Palma El Brasilito El Ocotillal o Las Palmas Santa Lucia Las Jaguas El Estiquirín El Zapote Los Laureles Los Zapotes El Remolino Horconcitos El Carreto La Sirena Finca Abajo La Cuchilla o Bella Vista Macholoa Barrio Cerro Magdalena Inguaya Las Lagunas El Barrito Agua Blanquita La Entrada de Inguaya Las Vueltas El Cerro Hacienda El Remolino Río Hondo Ojo de Agua El Salitre El Junquillo Buenos Aires Peña Blanca Los Llanitos Las Quebradas Col. Suyapa Santa Rosalía Pinalejo Los Llanitos La Ceibita El Resumidero Río Seco Quejica El Llano de La Ceibita Las Quebradas Cerro El Palomo Cerro Grande El Puente Colgante Cielito Las Colmenas El Diez y Ocho o Miraflores La Cuesta El Ocotillo La Quebrada El Cerro El Cebollal Miraflores San Gaspar de TablonesEl Cuatro El Mangal Cielito Arriba Comederos El Higueral El Salto Los Anises El Pataste El Higuito La Pita Asentamiento Río Chiquito El Portillo de San GasparEl Vajillal Los Cerritos Cerro El Toro La Pita de San Gaspar La Cuchilla o La Mordaza La Estancia El Regadío San Luis de Planes Los Plancitos El Escondido La Montañita El Agua Dulce

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

7

Peña Blanca Las Minitas Las Palmillas El Coquillal El Moguete Terreritos Piedra Ancha El Sauce o Los Chávez Barracón La Unión del Dorado Portillo El Jarro Las Quebradas El Zapote Capulcal Los Bancos Santa Rita de Oriente Los Planes Zapote Injerto El Aguacatal El Guayabillo Monte Picado o la Zona El Reparto o Río Chiquito Los barrios arriba y abajo son los mas antiguos, debiendo agregarse que el franco inicio de su evolución física arranca en el año 1867 cuando se fundó la Aldea de Galeras con 12 electores, continuando en 1984 al fundarse el barrio La Loma, en 1891 el barrio El Llano del Conejo y en 1928 los barrios El Farolito y El Calvario.

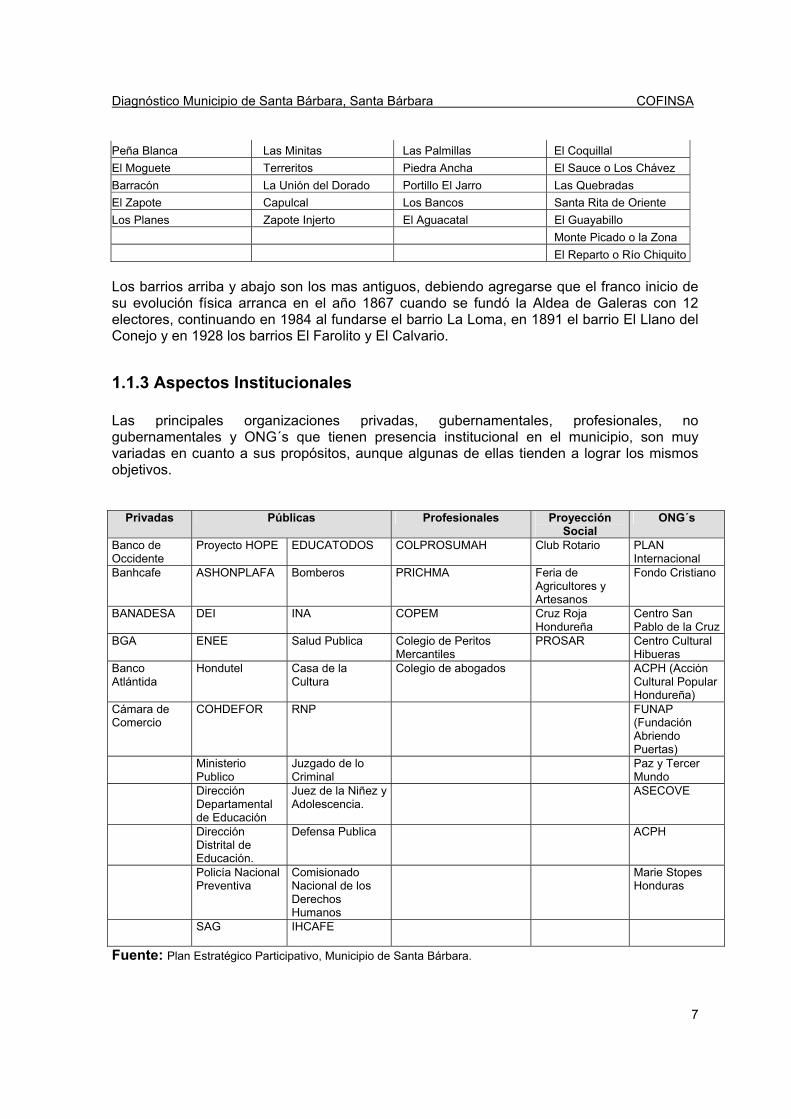

1.1.3 Aspectos Institucionales Las principales organizaciones privadas, gubernamentales, profesionales, no gubernamentales y ONG´s que tienen presencia institucional en el municipio, son muy variadas en cuanto a sus propósitos, aunque algunas de ellas tienden a lograr los mismos objetivos.

Privadas Públicas Profesionales Proyección Social

ONG´s

Banco de Occidente

Proyecto HOPE EDUCATODOS COLPROSUMAH Club Rotario PLAN Internacional

Banhcafe ASHONPLAFA Bomberos PRICHMA Feria de Agricultores y Artesanos

Fondo Cristiano

BANADESA DEI INA COPEM Cruz Roja Hondureña

Centro San Pablo de la Cruz

BGA ENEE Salud Publica Colegio de Peritos Mercantiles

PROSAR Centro Cultural Hibueras

Banco Atlántida

Hondutel Casa de la Cultura

Colegio de abogados ACPH (Acción Cultural Popular Hondureña)

Cámara de Comercio

COHDEFOR RNP FUNAP (Fundación Abriendo Puertas)

Ministerio Publico

Juzgado de lo Criminal

Paz y Tercer Mundo

Dirección Departamental de Educación

Juez de la Niñez y Adolescencia.

ASECOVE

Dirección Distrital de Educación.

Defensa Publica ACPH

Policía Nacional Preventiva

Comisionado Nacional de los Derechos Humanos

Marie Stopes Honduras

SAG IHCAFE

Fuente: Plan Estratégico Participativo, Municipio de Santa Bárbara.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

8

Es importante agregar que para obtener el máximo provecho de estas organizaciones, será necesario establecer efectivos mecanismos de coordinación interinstitucional de modo que pueda lograrse una racionalización en el uso de los recursos humanos y financieros, considerando el hecho de que, actualmente, varias de ellas atienden los mismos sectores en forma independiente y unilateral.

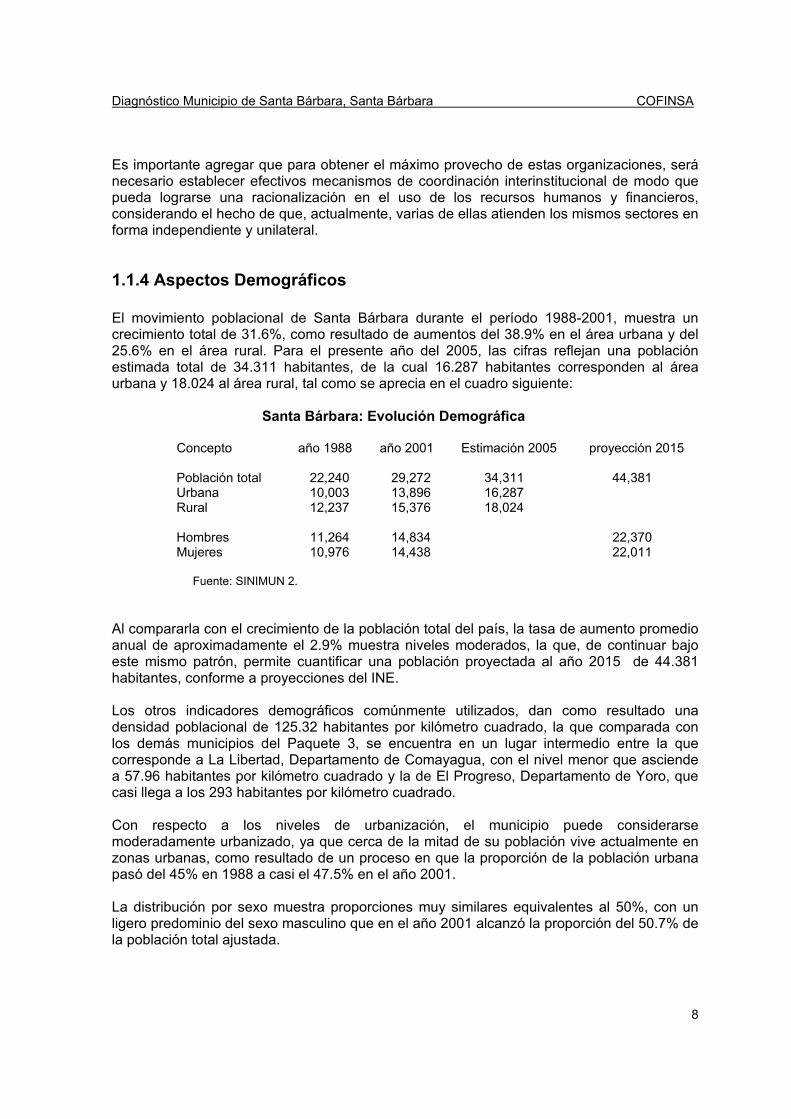

1.1.4 Aspectos Demográficos El movimiento poblacional de Santa Bárbara durante el período 1988-2001, muestra un crecimiento total de 31.6%, como resultado de aumentos del 38.9% en el área urbana y del 25.6% en el área rural. Para el presente año del 2005, las cifras reflejan una población estimada total de 34.311 habitantes, de la cual 16.287 habitantes corresponden al área urbana y 18.024 al área rural, tal como se aprecia en el cuadro siguiente: Santa Bárbara: Evolución Demográfica Concepto año 1988 año 2001 Estimación 2005 proyección 2015 Población total 22,240 29,272 34,311 44,381 Urbana 10,003 13,896 16,287 Rural 12,237 15,376 18,024 Hombres 11,264 14,834 22,370 Mujeres 10,976 14,438 22,011 Fuente: SINIMUN 2. Al compararla con el crecimiento de la población total del país, la tasa de aumento promedio anual de aproximadamente el 2.9% muestra niveles moderados, la que, de continuar bajo este mismo patrón, permite cuantificar una población proyectada al año 2015 de 44.381 habitantes, conforme a proyecciones del INE. Los otros indicadores demográficos comúnmente utilizados, dan como resultado una densidad poblacional de 125.32 habitantes por kilómetro cuadrado, la que comparada con los demás municipios del Paquete 3, se encuentra en un lugar intermedio entre la que corresponde a La Libertad, Departamento de Comayagua, con el nivel menor que asciende a 57.96 habitantes por kilómetro cuadrado y la de El Progreso, Departamento de Yoro, que casi llega a los 293 habitantes por kilómetro cuadrado. Con respecto a los niveles de urbanización, el municipio puede considerarse moderadamente urbanizado, ya que cerca de la mitad de su población vive actualmente en zonas urbanas, como resultado de un proceso en que la proporción de la población urbana pasó del 45% en 1988 a casi el 47.5% en el año 2001. La distribución por sexo muestra proporciones muy similares equivalentes al 50%, con un ligero predominio del sexo masculino que en el año 2001 alcanzó la proporción del 50.7% de la población total ajustada.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

9

1.1.5 Aspectos Económicos Las principales actividades económicas del municipio son de tipo agrícola y ganadero, siguiendo en importancia la producción artesanal y, en menor medida, las actividades de industria y comercio las que, en realidad, aportan muy poco al valor agregado generado en el municipio. La estructura sectorial de la producción presenta las características siguientes: Sector Primario Agricultura de subsistencia: maíz, frijoles y arroz. Agricultura comercial: café, banano, toronjas, naranjas, caña de azúcar, piñas y

aguacate. Ganadería: Crianza de ganado vacuno y porcino, así como aves. Sector Secundario Industria: Maquila de textiles y procesamiento de café. Actividad artesanal: Artesanía de junco y arcilla, alfarería, transformación de la

madera, molienda para dulces, destilería, etc. Sector Terciario. Servicios bancarios y financieros: Varias agencias bancarias y cooperativas de ahorro y

crédito. Comercio: Varias pulperías, ferreterías, farmacias, comedores,

bufetes profesionales, gasolineras, bodegas, laboratorios médicos, talleres mecánicos, salas de belleza, etc.

Gobierno: Alcaldía municipal, algunas oficinas ministeriales y del

Poder Judicial, organismos no gubernamentales, organizaciones sociales, etc.

De acuerdo a información contenida en el Plan Estratégico Participativo del municipio, años 2002-2003, la actividad de mayor impacto económico la constituye el rubro del café, pues genera un alto valor agregado. Debido al éxito del precio del café en el pasado, el razonamiento prevaleciente en los productores es sembrar café con el fin de complementar su ingreso proveniente de la producción de granos como sistema de subsistencia. Fuente: Plan estratégico participativo de Santa Bárbara En cuanto a las características de la producción, la mayor parte de los esquemas productivos en que se sustenta la producción de café, reflejan el predominio de pequeñas

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

10

unidades productoras, tanto en términos de cantidad de productores, como de áreas cultivadas. En efecto, del total de productores, un poco más del 80% estaban en el rango de producción de hasta 50 quintales, en tanto que ocupaban casi el 65% de las manzanas cultivadas. Conforme a los resultados del análisis contenido en dicho Plan Estratégico, el área de influencia del municipio es de acentuada pobreza, siendo una característica básica un desarrollo por áreas muy desequilibrado, dentro del cual el área rural no tiene el mayor grado relativo de desarrollo. Se agrega que las medidas de ajuste económico han afectado negativamente la situación socio-económica de la población, provocando, entre otros aspectos adversos, precariedad de la propiedad, insuficiencia de la actividad industrial para proporcionar una mayor ocupación y estabilidad en el empleo, y una limitada infraestructura y acceso a los servicios sociales básicos, especialmente en el sector rural. No obstante, subsisten aspectos positivos que, como el alto espíritu de trabajo y deseo de mejorar de su población, especialmente del sector rural, pueden constituirse en factores altamente influyentes para iniciar y mantener un proceso dinámico de desarrollo económico y social.

1.1.6 Aspectos Sociales Los principales problemas sociales del municipio de Santa Bárbara, son los mismos que prevalecen en casi todo el país, es decir, altos niveles de pobreza y baja dotación de servicios de salud, educación e infraestructura básica para un fuerte sector poblacional. A ello debe agregarse el problema de la seguridad ciudadana, el que ha venido acentuándose. Condición de Pobreza Utilizando el método de las necesidades básicas insatisfechas para determinar la condición de pobreza, el 47.9% de la población tiene una o más necesidades básicas insatisfechas, debiendo agregarse que dentro de las carencias más importantes, resaltan el saneamiento con el 31% de la población, la capacidad de subsistencia con aproximadamente el 30% de la población, el hacinamiento con un 18% y el restante 21% constituido por educación primaria, agua potable y el estado de la vivienda. Esta situación de pobreza es el resultado de la ausencia, tanto de un proceso permanentemente dinámico de la actividad productiva que se traduzca en altas tasas de crecimiento económico, como de una política social integral que se oriente a resolver los problemas básicos de educación, salud y vivienda, a través de aumentos significativos en el gasto social dirigido a esos sectores estratégicos. Por ejemplo, de acuerdo a cifras contenidas en el Informe Sobre Desarrollo Humano de Honduras 2000, el gasto en educación por persona en 1998 fue de solo Lps.334.90, siendo uno de los país de Latinoamérica que menos invierten en el área educativa. Ello es el reflejo de las circunstancias que prevalecen a nivel local y no parecen haber indicios de que esta situación haya mejorado significativamente.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

11

Educación En materia de educación, la tasa de analfabetismo municipal en el 2001, fue de 24.6%, la cual es similar a la de todo el país y muy superior a la de un país de mayor desarrollo que normalmente oscila entre 4% y 8%. La dotación de centros educativos abarca los niveles de pre-básica y media, la que de acuerdo a cifras obtenidas de la Dirección Departamental de Educación de Santa Barbara, presenta los siguientes resultados: No. Centros No. de NIVELES Educativos Matricula Docentes PREBASICA 39 1,608 67 BASICA 53 3,684 135 MEDIA 9 4,295 192 CONTINUA 2 163 5 TOTAL 103 9,750 399 Como es fácil apreciar, en todos los niveles es muy alto, en promedio, el número de alumnos por docente, el cual oscila entre 24 para el prebásico y 33 para la educación continua. Ello plantea la necesidad de visualizar mecanismos que permitan mejorar esta situación, así como provocar cambios cualitativos en el sistema de enseñanza de modo que estimule la creatividad, hábitos de lectura, el pensamiento crítico y las actividades interactivas. Es también necesario señalar que Santa Bárbara carece de la infraestructura auxiliar como bibliotecas, laboratorios, aulas de computación, talleres, teatros y canchas deportivas. No obstante lo anterior, entre los años 1988 y 2001 se manifestaron cambios favorables en el nivel educativo para personas de 10 años o más, pues las cifras respectivas contenidas en el SINIMUN 2 revelan un mejoramiento en el sector con ningún nivel educativo, que de 33.9% en el año 1988 bajó a 23.9% en el 2001. El nivel educativo primario aumentó de 49.6% a 53.1%%, en tanto que el secundario y superior también mostraron progresos que se tradujeron en un aumento del nivel secundario de 15.7% a 21.4% y de 0.8% a 2.6% en el nivel superior. Salud Al considerar el sector salud, los indicadores de mortalidad y desnutrición infantil son elevados. De acuerdo a datos del SINIMUN 2, las cifras sobre desnutrición infantil son indicativas de que la tasa del municipio de 34.4 es superior a la tasa del país que asciende aproximadamente a 33.0, lo cual permite concluir que hay otros sectores nacionales con tasas de desnutrición infantil mas bajas. A este respecto, información obtenida de la Organización Panamericana de la Salud señala que el coeficiente nacional es elevado, pues, a nivel de Centroamérica y Suramérica, solamente es superado por Guatemala. Por otro lado, el municipio cuenta con un hospital de área, dos cesar, dos unidades comunitarias de salud y 12 clínicas privadas. De acuerdo información obtenida del Plan

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

12

estratégico Participativo, el hospital de área Santa Barbara integrado es uno de los más grandes del país con 92 camas. Se encuentra ubicado en la cabecera departamental dentro del Área de Salud No.4 y atiende a usuarios de todo el Departamento, tanto en medicina general, como en las cuatro especialidades básicas en los servicios de hospitalización, consulta externa integrada y emergencia las 24 horas. Las enfermedades más comunes del municipio son las neumonías y las de tipo gastrointestinal, siendo las causas más importantes de las enfermedades gastrointestinales la mala calidad del agua, pues de acuerdo a análisis efectuados por la Secretaría de Salud y la municipalidad, esta tiene contaminación bacteriológica. Vivienda Con respecto a vivienda, la información del año 2001 señala que el material predominante en los techos es la lamina de zinc con casi el 50% de viviendas, siguiendo la teja de barro con un 38.9% y otros materiales con un 11.1%. En las paredes, los materiales mayormente utilizados son el adobe con el 42.9%, el bloque de cemento o concreto con 30.8% y otros materiales con el 26.3%. Por otra parte, el 44.7% de las viviendas tiene piso de plancha de cemento, seguido de ladrillo de cemento con un 23.9%, tierra con un 22.8% y otros materiales como ladrillo terrazo, ladrillo cemento y cerámica con casi un 8.6%%. Saneamiento Básico En materia de saneamiento básico, la municipalidad de santa Bárbara presta directamente los servicios de agua potable, alcantarillado sanitario y pluvial, recolección de desechos sólidos, limpieza de calles y otros servicios como mercado, rastro y cementerio. El alcance de cobertura del sistema de agua domiciliaria es aproximadamente 74% al nivel municipal. En el Plan Estratégico Participativo de Santa Bárbara se indica que la mayoría de aldeas y caseríos cuentan con sistemas de agua, los cuales trabajan por gravedad y fueron construidos a mediados de las décadas de los 70 y 80, debiendo agregarse que muchos de ellos ya cumplieron su vida útil, por lo que se vuelve necesario efectuar mejoras o proceder a una reposición completa de los mismos. Además, la mayoría no cuentan con sistemas de tratamiento de agua, lo que se refleja en altos niveles de contaminación bacteriológica. Por lo tanto, es necesario intensificar los esfuerzos para instalar plantas potabilizadoras capaces de eliminar tales niveles de contaminación. La cobertura de letrinización o servicios sanitarios es aproximadamente de 67% al nivel municipal. El sistema de la ciudad de Santa Bárbara no cuenta con una planta de tratamiento, por lo que las descargas de las aguas se hacen directamente al río cececapa. Hay cerca de 12 barrios o colonias que no tienen este servicio y algunos construyen pozos sépticos que descargan las aguas servidas en las cunetas de las calles de estos barrios o colonias. En términos generales, el alcantarillado presenta serios problemas en vista de no recibir el mantenimiento adecuado por falta de personal y equipo necesario. La cobertura del servicio de disposición de desechos sólidos es de aproximadamente un 40%, el cual se presta fundamentalmente a los barrios céntricos de la ciudad. La frecuencia con que la municipalidad brinda el servicio es de 3 veces por semana y la disposición final se hace en el crematorio municipal localizado a 2 kilómetros al sur-oeste de la ciudad. En las áreas rurales no se presta el servicio de tren de aseo y la basura se quema, entierra o deposita al aire libre.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

13

Con respecto a los demás servicios, el alcantarillado pluvial se brinda en los sitios que tienen vías pavimentadas. El aseo de calles se efectúa diariamente, para lo cual se contrata personal al que se proporciona los materiales requeridos. También funciona un mercado municipal, pero no tiene la capacidad instalada para satisfacer la demanda actual.

1.1.7 Aspectos de Infraestructura La situación de las carreteras es variable. Existen vías principales que fueron bien diseñados y reciben mantenimiento regular, pero hay otras carreteras troncales y caminos de herradura que fueron mal diseñados y raramente reciben mantenimiento. El municipio cuenta con medios de comunicación de radio y televisión, siendo adecuado el servicio de correo. En cuanto al transporte, cada día vienen y salen gran número de buses urbanos e interurbano facilitando viaje dentro y fuera del municipio. Para San Pedro Sula hay opciones de hora y de nivel de servicio, sin embargo es muy limitada a Tegucigalpa. El municipio cuenta con 23 empresas de transporte urbano e interurbano. El municipio tiene una escasez extrema de líneas telefónicas y un reducido suministro de energía eléctrica. Según la Empresa Nacional de Energía Eléctrica (ENEE), solo un 53% de las viviendas en el municipio cuenta con electrificación, aunque es recibida por la mayoría de las viviendas del casco urbano.

1.2 Aspectos Administrativos De acuerdo a la Ley de Municipalidades, la Corporación Municipal representa la máxima autoridad dentro del término municipal, debiendo estar integrada por un Alcalde, un Vice alcalde y una cantidad de regidores proporcional a la población del municipio. Los principales cargos administrativos que define la ley, son: el Secretario Municipal, cuya responsabilidad es llevar la memoria de lo tratado en el seno de la corporación y certificar sus actuaciones; y el Tesorero Municipal, cuya responsabilidad fundamental es la recaudación y custodia de los fondos municipales, así como la ejecución de los pagos respectivos. Por otra parte, la ley contempla el funcionamiento de auditorias internas cuando las municipalidades tengan ingresos superiores a Lps. 1.0 millón, al igual que otras unidades administrativas cuando las condiciones económicas lo permitan y la carga de trabajo lo exija, tales como Catastro, Contabilidad y Presupuesto, Obras y Servicios Públicos, Unidad Municipal Ambiental (UMA), etc. Como órganos de apoyo, la ley considera el funcionamiento de un Consejo de Desarrollo Municipal, constituido por una cantidad de miembros igual al número de regidores, los que deben ser seleccionados entre los miembros representativos de la comunidad. Así mismo, las reformas contenidas en el Decreto No. 127-2000 establecen la figura del Comisionado Municipal para velar por el cumplimiento de la ley, debiendo ser electo por la Corporación Municipal en sesión de cabildo abierto.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

14

Este mismo decreto contempla la nominación de alcaldes auxiliares de aldeas, barrios y colonias propuestos en asamblea popular, los que actúan como representantes directos del Alcalde.

1.2.1 Estructura Organizativa En concordancia con lo establecido en la Ley de Municipalidades, corresponde a la Municipalidad de Santa Bárbara, lo siguiente:

• Velar por que se cumpla la Constitución de la República y demás leyes nacionales y municipales.

• Impulsar y asegurar la participación de la comunidad en el desarrollo del municipio. • Alcanzar el bienestar social y material del municipio mediante obras y servicios

públicos. • Preservar las obras y lugares históricos del municipio, así como sus costumbres

cívicas. • Proteger el medio ambiente y regular su explotación. • Utilizar la planificación para alcanzar el desarrollo integral del municipio.

Las más altas autoridades están integradas de la manera siguiente: Gobernador del Departamento de Santa Bárbara… Cleofás Mejía Durón. Alcalde………………………………………………… Dennys Antonio Sánchez F. Vice alcalde……………………………………………Carlos Roberto Trochez. Regidores Regidor No.1.………………………………………… Julio Amilcar Paz F. Regidor No.2……………………………………………Marco Tulio Castellanos. Regidor No.3……………………………………………Daisy Esperanza Handal P. Regidor No.4……………………………………..........Natividad Pineda Regidor No.5……………………………………………Héctor Modesto Pineda R. Regidor No.6……………………………………………Cesar Darío Trochez G. Regidor No.7……………………………………………Esteban Madrid Chávez Regidor No.8……………………………………………Edin Antonio Paz R. Regidor No.9……………………………………………Jorge Alberto Enamorado Regidor No.10…………………………………………..Ubenil Fernández F. Los principales funcionarios y empleados de la municipalidad son:

Unidad/Nombre Cargo Secretario Municipal Honarato Cantillano Secretario Municipal Auditoria Interna Mario Alfonzo Madrid Auditor Interno Juzgado de Policía

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

15

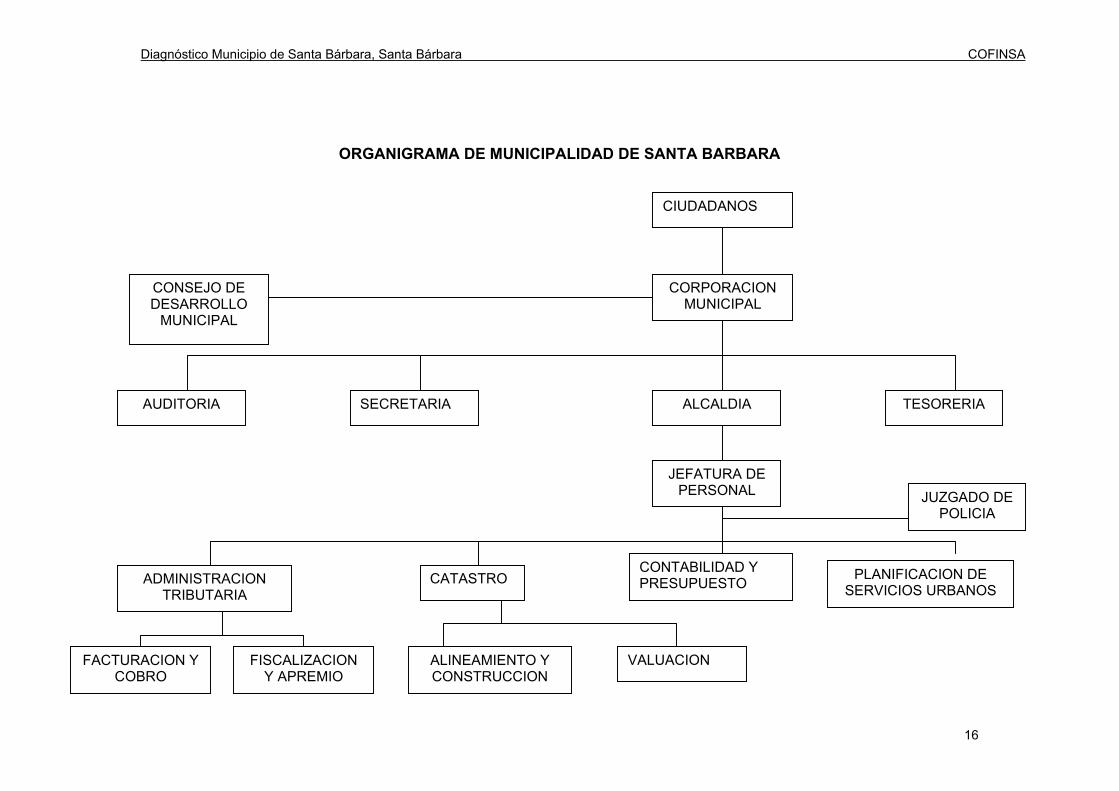

Roberto Galeas Ramirez Jefa del Departamento de Justicia Tesorería Santiago Mejia Múñoz Tesorera Municipal Contabilidad Melvin Enrique Zaldivar Jefe de Contabilidad Control Tributario Rene Rivera Rodriguez Jefe de Control Tributario Catastro Arsenio Enamorado Jefe de Catastro Jefatura de Servicios Públicos Misael Enrique Pineda Jefe de Servicios Públicos Jefatura de Ambiente Misael Enrique Pineda Jefatura de Ambiente El personal que labora entre funcionarios y empleados es de 97 personas. Para el logro de lo anterior, la municipalidad cuenta con la siguiente estructura organizativa:

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

16

ORGANIGRAMA DE MUNICIPALIDAD DE SANTA BARBARA

CIUDADANOS

CORPORACION MUNICIPAL

CONSEJO DE DESARROLLO

MUNICIPAL

ALCALDIA AUDITORIA SECRETARIA TESORERIA

JEFATURA DE PERSONAL

ADMINISTRACION TRIBUTARIA

FISCALIZACION Y APREMIO

CONTABILIDAD Y PRESUPUESTO

FACTURACION Y COBRO

CATASTRO PLANIFICACION DE SERVICIOS URBANOS

ALINEAMIENTO Y CONSTRUCCION

VALUACION

JUZGADO DE POLICIA

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

17

Personal laborante Puede apreciarse que la organización municipal se sustenta en el funcionamiento de la Corporación Municipal como instancia administrativa superior, cuyos miembros tienen la obligación de trabajar a tiempo completo con responsabilidades asignadas de acuerdo a las diferentes comisiones que se integren. Luego se encuentra el Alcalde quien tiene la tarea básica de implementar las políticas y decisiones acordadas por la corporación con el apoyo del Vice-alcalde, al cual le asigna funciones específicas. Como parte de la administración superior operan, tanto la secretaría y tesorería con funciones específicas establecidas en la ley, como el Auditor Interno que directamente responde a la corporación municipal. Sus principales funciones se orientan a la preintervención del gasto, al igual que lo referente a la aplicación de los subsidios a los destinos previamente definidos. Complementariamente prepara informes trimestrales sometidos a consideración de la corporación, en los que, entre otros aspectos, verifica el cumplimiento de funciones y responsabilidades de las diferentes unidades administrativas. El personal de auditoria lo componen el auditor, en tanto que el de la Secretaría el Secretario. Por su parte, la oficina de tesorería está integrada por el Tesorero, su Asistente y un colector No.1. También existe el Juzgado de Policía que vela por el cumplimiento de las leyes de policía y convivencia social, inquilinato, del consumidor y de la tercera edad. Sus acciones se extienden a la solución de conflictos y apoyo a las demás áreas de la municipalidad en lo referente a la aplicación de reglamentos, ordenanzas, permisos y requerimientos, etc. Para el desempeño de sus actividades, cuenta con el apoyo de una secretaria y res policías municipales. El Alcalde cuenta con su secretaria, un recepcionista, un motorista y un conserje. La administración financiera está constituida básicamente por los departamentos de contabilidad y presupuesto y control tributario, el cual tiene las secciones de facturación y cobro, y fiscalización y apremio. El Departamento de Contabilidad y Presupuesto cuenta con su jefe y un asistente de contabilidad, en tanto que control tributario está dirigido por su jefe con el apoyo de una persona para facturación y cobro, otra para fiscalización y apremio, un colector No1 y un inspector fiscal. También existe una unidad de catastro integrada por el jefe, una secretaria, dos asistentes de catastro no. 1, un asistente de catastro No. 2 y un asistente No.3. La municipalidad brinda directamente los servicios de mercado, rastro, tren de aseo, alcantarillado sanitario, vialidad, y limpieza de calles, para lo cual cuenta con un Departamento de Obras y Servicios Públicos, cuyo jefe tiene a su cargo la revisión de todos los servicios. El total de empleados asciende a 42, todos por acuerdo, existiendo un encargado de sección, un fontanero y su asistente, dos vigilantes de presa, 16 aseadores, dos recolectores de basura y un motorista de volqueta. En el área del Mercado, se encuentra el administrador, tres colectores, cuatro vigilantes de mercado y tres aseadores. Por su parte, el rastro cuenta con un inspector oficial de rastro, un jefe de bodega municipal, tres vigilantes de rastro y un aseador de carnicería.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

18

Las otras unidades que funcionan en el marco de la organización actual, son Desarrollo Comunitario, Educación, y Medio Ambiente y Gestión de Riesgo. Desarrollo Comunitario está integrado por el jefe y su asistente, en tanto que la unidad de Educación la componen siete vigilantes de escuela y una bibliotecaria. La unidad de Ambiente y Gestión de Riesgo (UMA), está formada por el jefe, dos vigilantes de parque y un vigilante de cementerio. Funcionalidad del organigrama. Los resultados de la investigación permiten concluir que el organigrama es funcionable, aunque se están haciendo los análisis necesarios para adaptarlo a los cambios internos que es necesario realizar con el objeto de actualizar y perfeccionar la organización administrativa de la municipalidad. Manual de Organización y Funciones. La Municipalidad de Santa Bárbara cuenta con un Manual de Organización y Funciones que contiene el organigrama actualizado, las funciones claramente definidas de cada unidad operativa, el perfil de los puestos de los funcionarios municipales, y la descripción de las tareas y funciones de cada puesto. No obstante lo anterior, el manual se aplica de manera incompleta, debiendo agregarse que no se dispone complementariamente de un manual de puestos y salarios.

1.2.2 Funcionamiento de los procesos administrativos y financieros Manual de Procedimientos. También cuenta con un manual de procedimientos que se aplica en su totalidad, habiendo sido aprobados ambos en sesión de corporación municipal. Procesos administrativos y financieros Se implementó por parte de FUNDEMUN el SIIM (Sistema Integrado de Información Municipal) que contiene los módulos de Contabilidad, Presupuesto y Tesorería el cual se desarrolló utilizando Fox Pro para Windows con bases de datos genéricas (DBF). La municipalidad no cuenta con los programas FUENTES utilizando solamente los programas COMPILADOS, lo que genera una eterna dependencia de la municipalidad con el propietario de los programas FUENTES cuando se presentan problemas de mal funcionamiento del programa o ampliación de opciones en el mismo. Las bases de datos son resguardadas por el sistema de Back up para restablecerlas si existiera alguna incongruencia de datos, este procedimiento es realizado por el departamento de computo en forma regular. También se implemento por parte del Cuerpo de Paz un programa SIM (Sistema de Información Municipal), que también contiene los módulos de Contabilidad, Presupuesto y

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

19

Tesorería el cual también utiliza Fox Pro para Windows con bases de datos genéricas (DBF). Este programa cuenta con los mismos códigos que utiliza EL SIIM de FUNDEMUN. Control Tributario y Catastro trabajan con el programa del Cuerpo de Paz (SIM), posteriormente el contribuyente lleva el recibo de pago a Tesorería este elabora un recibo numerado y una copia de este pago pasa a Contabilidad que trabaja con el programa de FUNDEMUM (SIIM). Presupuesto El sistema de presupuesto esta dividido en módulos de ingresos y egresos donde se registran según una codificación uniforme con las partidas o renglones presupuestarios teniendo como base las ordenes de pago y los cheques para los egresos y los informes rentísticos diarios para los ingresos. Catastro. La información del sistema de catastro ha sido introducida mediante levantamientos catastrales efectuados por la Municipalidad existiendo 1,908 predios urbanos y 2,907 rurales. Este programa contiene bases de datos con la información de predios y el calculo de los valores a cobrar sobre bienes inmuebles. El funcionamiento del paquete incluye el calculo del impuesto a pagar y la generación de los avisos de cobro, estos avisos de cobro son entregados en el domicilio y cuando el contribuyente llega a pagar es necesario un visto bueno del Departamento de Control Tributario para convertir el aviso de cobro en un aviso de pago y posteriormente en comprobante de pago cuando Tesorería ha recibido el efectivo y sellado el aviso. Las tarjetas únicas de contribuyentes son llevadas manualmente y actualizadas con información de facturación generadas por el sistema mecanizado de catastro, cargando la facturación y descargando los pagos efectuados para establecer saldos del impuesto sobre bienes inmuebles por cobrar. Contabilidad. El sistema de contabilidad forma parte del SIIM y cuenta con un catalogo de cuentas para permitir al usuario la introducción de códigos de cuentas y así registrar las partidas de diario con base a las ordenes de pago y cheques emitidos para registrar gastos y los informes rentísticos de recaudación para registrar los ingresos. La generación de los Estados Financieros se efectúa en forma mensual y cotejado con los estados de cuenta bancarios para determinar saldos conciliados (Contabilidad y Bancos del Sistema donde se mantienen cuentas). Sin embargo, es preciso detallar que estos Estados Financieros no reflejan la situación financiera de la municipalidad, principalmente porque los ingresos son registrados cuando se recibe el efectivo dándole un tratamiento contable más parecido a un manejo presupuestario que a una contabilidad financiera donde por principios generalmente aceptados los ingresos deben ser registrados cuando se concreta una actividad o acción que determina la generación de los ingresos y no cuando se recibe el efectivo, tampoco se utiliza en el registro de operaciones contables de los gastos incurridos

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

20

y no pagados si no que igualmente que los ingresos, los egresos son registrados solo si se emite un cheque violando el principio contable de Período Contable y el de Realización. Manual de Compras Es importante agregar que no existe un Manual de Compras, por lo que la municipalidad realiza estas operaciones acudiendo también a la Ley de Contratación del Estado y a las normas presupuestarias contenidas en el presupuesto municipal de cada año. Entre algunas disposiciones se establece que la adquisición de bienes o prestación de servicios no personales, así como las contrataciones de obras, estudios, consultorías y supervisiones concertadas entre entidades del sector público nacional, no estarán sujetos a licitación ni caución.

1.2.3 Instrumentos de administración Para el cumplimiento de las funciones y responsabilidades establecidas, la organización municipal se apoya en una serie de manuales, reglamentos y procesos cuyo número y grado de aplicabilidad es variable, considerando como referencia los porcentajes de cumplimiento establecidos en la Ley de Municipalidades y las disposiciones internas tomadas al respecto. Entre los instrumentos normativos más importantes deben mencionarse la Ley de Municipalidades, la Ley de Agua Potable y Saneamiento, los planes de arbitrios, etc., en el marco de los cuales se sitúa la actuación municipal en su contexto general. Con respecto a los reglamentos básicos, la municipalidad tiene un plan de arbitrios, reglamento interno, de juez de policía, de viáticos, de corporación municipal, de mercados, cementerio y obras públicas, de agua, de participación ciudadana y de desarrollo urbano. Estos representan 12 de los 15 que es el numero mínimo de reglamentos con que se debe contar, siendo, por lo tanto, bastante alto el porcentaje de reglamentación al ascender a un poco mas del 85% de la reglamentación indispensable. El grado de aplicabilidad asciende a un poco mas del 75%.

1.2.4 Sistema de control interno Tal como se indicó, existe una auditoria interna que directamente responde a la corporación municipal. Sus principales funciones se orientan a la preintervención del gasto, al igual que lo referente a la aplicación de los subsidios a los destinos previamente definidos. Complementariamente prepara informes trimestrales sometidos a consideración de la corporación, en los que, entre otros aspectos, verifica el cumplimiento de funciones y responsabilidades de las diferentes unidades administrativas.

1.2.5 Análisis técnico del sistema de generación de ingresos y cobranza. En cuanto a los mecanismos de recaudación municipal, es muy completo, siendo utilizado para el impuesto de bienes inmuebles, impuesto personal, e industria, comercio y servicios. Por falta de personal, los recibos de cobro no se entregan al contribuyente, lo cual aumenta

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

21

los índices de morosidad porque muchos contribuyentes no acuden a la municipalidad a cancelar el impuesto por no tener el recibo correspondiente. Para la captación de los impuestos municipales se utilizan los recibos únicos con toda la documentación de soporte. Por otro lado, la municipalidad cuenta con un plan de arbitrios estructurado de conformidad a los lineamientos sugeridos por la Secretaría de Gobernación y Justicia y para la recaudación de impuestos se utiliza el recibo único con la salvedad de que al no estar integrada la Tesorería, dicho documento es entregado al contribuyente en forma personal para que proceda a su cancelación. Sobre el universo de contribuyentes, se estima que los registros actuales engloban una proporción igual o inferior al 60%, por lo que sería conveniente profundizar en el análisis de esta importante cuestión para implementar acciones que conduzcan al logro de un registro óptimo. En materia de control de cobranzas, la proporción del vencimiento acumulado alcanza, aproximadamente, un valor promedio del 40% para el conjunto de los impuestos.

1.2.6 Modernización de los sistemas administrativos y financieros Sobre este aspecto, en la municipalidad se utilizan computadoras, pero no en todas las áreas funcionales. Asimismo, se cuenta con una página Web muy completa. Debe indicarse la necesidad de conceder una atención preferente a ambas cuestiones, pues la equidad educativa, entendida como igualdad de oportunidades, tiene que considerar de manera central el acceso y uso masivo de computadoras e Internet como un mecanismo que permita incorporar el dialogo a distancia a trabajos productivos y al acceso oportuno de información y conocimientos.

1.2.7 Identificación de necesidades de formación de los recursos humanos Las necesidades deberán estar orientadas hacia los aspectos referentes a la reingeniería de los procesos administrativos y financieros, a un mejoramiento de los sistemas de calidad y a la modernización de la administración municipal, así como a la respectiva capacitación de los recursos humanos. Es especialmente importante hace énfasis en una evaluación de la actual estructura organizativa, así como de los manuales de la organización y funciones, de procedimientos administrativos y del sistema integrado de la información municipal.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

22

1.3 Mejora de la Administración y Finanzas

1.3.1 Análisis de la estructura de los ingresos municipales Los ingresos municipales están clasificados, según lo establecido en la Ley de Municipalidades, en dos grupos conceptuales básicos: ingresos corrientes, los que miden la capacidad contributiva del municipio al incluir los impuestos, tasas, derechos y contribuciones, y los ingresos de capital. Para fines analíticos, los ingresos también se clasifican en ingresos propios e ingresos externos. Los ingresos propios se calculan sumando a los ingresos corrientes el valor proveniente de la venta de activos, el producto de las contribuciones por mejoras y lo concerniente a otros ingresos de capital, con lo cual se pretende medir no solo la capacidad de generar ingresos de manera independiente, sino también la de captar otros recursos provenientes de la enajenación de bienes de capital y las recuperaciones por obras que mejoran la calidad de vida de los habitantes. Por su parte, los ingresos externos están formados fundamentalmente por los préstamos y subsidios o transferencias de capital directas recibidas del gobierno central.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

23

Ingresos Municipales 2002 2003 2004 2002 2003 2004

INGRESO CORRIENTE 6,239,715.26 8,413,967.47 8,343,372.48 Ingresos de Capital 5,742,998.64 3,706,734.91 5,744,030.45 Ingresos tributarios 4,425,705.00 4,707,232.56 5,153,608.00 Prestamos 270,000.00 1,500,000.00 570,000.00 Imp. S/ Bienes Inm. 363,974.12 454,074.86 464,037.16 Ventas de activos 216,695.00 170,985.00 247,431.00 Imp. Personal 200,995.33 192,547.71 224,372.67 Cont. Por mejoras 143,607.64 105,936.84 81,547.93 Imp. Ind., Com. Y Sev. 1,166,611.92 1,248,896.58 1,364,682.88 Colocacion en bonos Imp. Pecuario 59,327.20 62,287.90 55,022.95 Trans. 5% Gob. Cen 1,903,396.00 1,895,304.00 2,247,312.00 Imp. S/extracción 22,279.99 5,238.01 15,516.66 Herenc., leg o dona. 2,595,755.87 Tasas por Servicios 1,260,736.55 1,685,391.92 1,833,871.18 Otros ingr. De cap. 34,509.07 1,983.65 Derechos 1,351,779.89 1,058,795.58 1,196,104.50 Recursos de balance Ingresos no tributarios 1,814,010.26 3,706,734.91 3,189,764.48 SUBSIDIOS 3,209,300.00 Multas 26,143.25

Recargos 471,247.65 Tasas por ser. Resag. Ingresos Totales 11,982,713.90 12,120,702.38 14,087,402.93 Recuperacion por cobro de ctas morosas 1,529,110.23 Otros Ingresos Renta de propiedades 1,163,263.35

Ingresos propios 6,600,017.90 8,725,398.38 8,674,335.06

Gastos Municipales 2002 2003 2004 2002 2003 2004

Gtos Funcionamiento 5,433,161.40 6,429,651.67 7,206,534.56 Gastos de capital 6,520,393.03 4,044,337.89 6,235,531.30 Servicios personales 3,138,729.35 3,216,289.01 4,173,219.10 Bienes capitalizables 4,709,688.12 2,756,364.02 5,983,999.70 Servicios no personales 568,117.15 935,608.55 1,015,277.55 Transf. De capital Materiales y suminist. 362,342.01 712,489.05 790,019.06 Activos financieros Maquinaria y equipo 112,486.51 87,011.20 Servicios de la deud. 1,468,965.80 1,102,425.26 251,531.60 Transf. Corrientes 1,251,486.38 1,478,253.86 1,228,018.85 Asignaciones global. 341,739.11 185,548.61 Gastos Corriente 5,320,674.89 6,342,640.47 7,206,534.56 Gastos Totales 11,953,554.43 10,473,989.56 13,442,065.86

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

24

Ingresos Corrientes. En el período 2002-2004, los ingresos corrientes superaron la participación de los ingresos de capital dentro del total de ingresos, pero mostrando una tendencia fluctuante que implicó llevar esta participación del 52% en el 2002 al 69% en el 2003 y al 59% en el 2004. Este comportamiento es fundamentalmente inducido por la trayectoria inestable de los ingresos de capital, pues los ingresos corrientes muestran aumentos graduales en todo el período. Por otra parte, dentro de los ingresos corrientes los de tipo tributario mantuvieron una proporción más alta en todo el período al compararlos con los no tributarios, aún cuando tampoco se aprecia una evolución definida, pues del 70% en el 2002 bajó al 56% en el 2003, pero subió al 62% en el 2004.

Santa Bárbara: Estructura Tributaria (En miles de Lempiras)

Concepto 2002 2003 2004 Ingresos Totales 11,982.7 11,381.7 14,087.4 Ingresos Corrientes 6,239.7 7,675.0 8,343.4 Ingresos Tributarios 4,425.7 4,707.2 5,153.6 Impuesto de Bienes Inmuebles 364.0 454.1 464.0 Industria, Comercio y Servicios 1,166.6 1,248.9 1,364.7 Tasas por Servicios 1,260.7 1,685.4 1,833.9 Derechos 1,351.8 1,058.8 1,196.1 Otros 282.6 260.0 294.9 Ingresos no Tributarios 1,814.0 2,967.8 3,189.8 Ingresos de Capital 5,743.0 3,706.7 5,744.0 Préstamos 270.0 1,500.0 570.0 Venta de Activos 216.7 171.0 247.4 Contribución por Mejoras 143.6 105.9 81.5 Transferencia del 5% 103.4 1,895.3 2,247.3 Otras Transferencias (Subsidios) 3,209.3 ---.- ---.- Otros Ingresos de Capital ---.- 34.5 2.0 Herencias, Legados y Donaciones ---.- ---.- 2,595.8 Recursos de Balance ---.- ---.- ---.- Fuente: Informes rentísticos de la Municipalidad de Santa Bárbara. A nivel de tributos, tres categorías dominan su composición: los impuestos de bienes inmuebles e industria, comercio y servicios con una participación promedio trienal del 35%, las tasas por servicios con 34% y los derechos con un promedio del 31%. Las cifras son indicativas de que los dos primeros mantienen una participación consolidada cercana al 35%, en tanto que las tasas y derechos muestran una evolución opuesta que mutuamente se compensa. Si bien es cierto que ello tiende a una nivelación entre los impuestos y tasas,

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

25

es necesario evaluar la trayectoria de los primeros para determinar las razones de su aparente estancamiento. En el caso del impuesto de bienes inmuebles, se observa un aumento del 24.8% en el año 2003 con respecto al 2002, lo cual fue consecuencia de la puesta en practica de acciones especiales tendientes a estimular el pago de este impuesto, debiendo destacarse la realización de una campaña de emisión masiva de avisos de cobro y la negociación de deudas mediante arreglos de pago, especialmente con los grandes contribuyentes. A ello debe agregarse los efectos positivos derivados de una amplia publicidad desplegada por la municipalidad con el mismo propósito de inducir el pago de las obligaciones tributarias. Con respecto al impuesto de industria, comercio y servicios, las principales causas que explican su crecimiento están asociadas, entre otras, a la decisión municipal de concentrar prioritariamente su esfuerzo inicial en el grupo de grandes contribuyentes, así como en el despliegue de amplias campañas de propaganda y publicidad orientadas a concienciar al contribuyente para el pago de sus obligaciones. Así mismo, fueron elementos decisivos el firme apoyo concedido a la auditoria fiscal y a la oficina de apremio para la estricta aplicación de la ley, al igual que el diseño e implementación de operativos especiales de mora extensivos al universo de contribuyentes. Con respecto a otros impuestos, la disminución del 9.2% en el 2003 se debió a una reducción del impuesto personal por problemas de traslado de fondos de parte de las empresas que retienen el impuesto, así como a disminuciones en el impuesto sobre extracción por bajas en el corte de madera, al aplicarse medidas ambientales. En el 2004 ambos impuestos mostraron una recuperación significativa al aumentar en forma consolidada en un 13.4%, una vez que se efectuaron arreglos de pago con las empresas que retienen el impuesto personal y haberse normalizado la extracción de arena y grava y el corte de madera. En cuanto a las tasas por servicios, se destaca un comportamiento creciente de la recaudación por cobro de las tasas por concepto de alcantarillado sanitario y limpieza de calles pavimentadas, derivadas, entre otros factores, del mayor valor adquirido por los bienes inmuebles. Esto se tradujo no solo en el aumento de la base impositiva para el cobro del alcantarillado domiciliar, sino también en mayores ingresos por concepto de contribución por mejoras. Por su parte, los Derechos presentan un comportamiento fluctuante derivado de la falta de firmeza en la toma de medidas referentes a los permisos de operación y a la matricula de vehículos. Los aumentos ocurridos en los ingresos no tributarios, especialmente en el año 2003, tienen que ver con el cobro de intereses, multas administrativas y el pago de rezagos atinentes a los impuestos de bienes inmuebles e industria, comercio y servicios. Ingresos de capital En cuanto a los ingresos de capital, la transferencia del 5% proporcionada por el gobierno muestra estabilidad en su comportamiento. No ocurre lo mismo con las otras transferencias (subsidios) y demás ingresos de capital, los que, como puede apreciarse, tienen una evolución errática.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

26

Así, el renglón de préstamos se refiere a las siguientes tres obligaciones financieras: Préstamo obtenido de BANHCAFE en el 2002 por Lps.270.000.00 a un plazo de dos años y a una tasa de interés del 24% anual destinado a obras de pavimentación; Préstamo obtenido de BANHCAFE en el 2003 por Lps. 1.500.000.00 a un plazo de veinte meses y a una tasa de interés del 24% destinado a la planta potabilizadora y a pago de empleados; préstamo obtenido de BANHCAFE en el 2004 por Lps.570.000.00 a un plazo de 180 días y a una tasa de interés del 24% anual, orientado al pago de aguinaldos, sueldos y dietas. En lo referente a la venta de activos, el aumento en el 2004 se debió a la mayor venta de predios y de terrenos en dominio pleno. Ingresos Propios Los ingresos propios, cuya composición se presenta a continuación, experimentaron un aumento anual mucho menor en el 2004 con 8%, en relación al 21% del 2003, siendo su mayor componente el conjunto de los ingresos corrientes que representaron durante el período trienal un promedio del 96%. Por lo tanto, los ingresos propios de capital son de escasa cuantía, pues apenas llegaron al 4 %.

Santa Bárbara: Composición de los Ingresos Propios (En miles de Lempiras)

Concepto 2002 2003 2004 Ingresos Corrientes 6,239.7 7,675.1 8,343.4 Ingresos Propios de Capital 360.3 311.4 330.9 Venta de Activos 216.7 171.0 247.4 Contribución por Mejoras 146.3 105.9 81.5 Otros Ingresos de Capital ---.- 34.5 2.0 Total de Ingresos Propios 6,600.0 7,986.5 8,674.3 Fuente: Cálculos directos con base en informes rentísticos de la municipalidad de Santa Bárbara. Este comportamiento se explica por las razones apuntadas en relación a sus elementos componentes a que antes se hizo referencia.

1.3.2 Análisis de la Estructura de los Gastos e Inversiones La composición del gasto total refleja una participación casi igualitaria de los gastos de funcionamiento y de capital, aunque con un comportamiento creciente de los gastos corrientes, especialmente los servicios personales que aumentaron en un 30% en el 2004 frente al 2% en el 2003.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

27

Santa Bárbara: Estructura de los Gastos

(En miles de Lempiras) Concepto 2002 2003 2004 Gasto total 11,953.6 10,474.0 13,442.1 Gastos de Funcionamiento 5,433.2 6,429.7 7,206.5 Gastos Corrientes 5,320.7 6,342.6 7,206.5 Servicios Personales 3,138.7 3,216.3 4,173.2 Transferencias corrientes 1,251.5 1,478.3 1,228.0 Otros gastos corrientes 930.5 1,648.0 1,805.3 Maquinaria y Equipo 112.5 87.1 ---.- Gastos de Capital 6,520.4 4,044.3 6,235.5 Bienes Capitalizables 4,709.7 2,756.4 5,984.0 Activos Financieros ---.-- ----.-- ---.-- Servicio de la Deuda 1,469.0 1,102.4 251.5 Asignaciones globales 341.7 185.5 ---.-- Fuente: Informes rentísticos de la Municipalidad de Santa Bárbara. Gastos de Funcionamiento Dentro de los gastos de funcionamiento, la totalidad de los mismos estuvo constituida en el año 2004 por gastos corrientes. A su vez, dentro de los gastos corrientes el 58% se destinó a cubrir gastos por concepto de servicios personales, en tanto que la diferencia se orientó a servicios no personales, materiales y suministros y transferencias corrientes, estas últimas constituidas fundamentalmente por subsidios a favor de las comunidades para atender gastos sociales y culturales, como un mecanismo de respuesta a la necesidad de reducir el permanente deterioro social prevaleciente, especialmente en las áreas rurales del municipio. Las causas fundamentales de este comportamiento, se vinculan, en el caso de los servicios personales, a los mayores niveles salariales acordados por las más altas autoridades en vista de los aumentos que se han venido suscitando en el costo de la vida. Con relación a los otros gastos, debe resaltarse el mayor costo de adquisición de los materiales y suministros, así como un aumento de las cantidades adquiridas, tomando en consideración los mayores niveles de actividad realizados por la Corporación Municipal. En el caso de las transferencias corrientes, reflejan un mayor grado de apoyo a las comunidades en forma de subsidios para atender gastos sociales y culturales, específicamente pagos a maestros, enfermeras y a las brigadas de médicos cubanos.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

28

Gastos de Capital El principal componente de los gastos de capital son los bienes capitalizables con una proporción que varió entre el 68% en el año 2003 y el 96% en el 2004. Los otros componentes son el servicio de la deuda y las asignaciones globales. En el caso de los bienes capitalizables, su composición refleja la realización de obras municipales, las que muchas de ellas fueron concluidas en el año 2004, siendo esto lo que explica sus mayores niveles en este último período. Así mismo, en cada uno de los años, el financiamiento de la inversión se vio reforzada, en alguna medida, por los préstamos obtenidos del BANHCAFE a que antes se hizo referencia.

1.3.3 Análisis del endeudamiento y servicio de la deuda Las cifras a este respecto están constituidas por datos aislados referentes, como ya se indicó, a obligaciones financieras adquiridas con BANHCAFE en el 2002 por Lps.270.000.00 para financiar obras de pavimentación, otro préstamo de BANHCAFE del año 2003 por 1.500.000.00 destinado a una planta potabilizador y pago de empleados, y un préstamo del año 2004 por Lps.570.000.00 orientado al pago de aguinaldos, sueldos y dietas. De este modo, al efectuar proyecciones con base en las condiciones de los préstamos otorgados, resultaron incongruencias con las cifras registradas por la municipalidad en materia de amortización y pago de intereses. Esta limitación impidió efectuar un análisis integrado del endeudamiento y del servicio de la deuda municipal.

1.3.4 Análisis de la Cuenta Financiera Como es bien sabido, los gastos de inversión representan las erogaciones que se efectúan para realizar obras de beneficio comunitario. A nivel municipal, las limitaciones que normalmente se han presentado para generar un proceso dinámico de formación de capital, tienen que ver con la escasa capacidad existente para generar excedentes y el impacto que ello tiene, tanto para aplicarlos directamente en el financiamiento de la inversión, como para configurar una adecuada capacidad de endeudamiento que permita complementar el ahorro interno. Financiamiento de la inversión En el caso concreto de Santa Bárbara, las cifras son las siguientes:

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

29

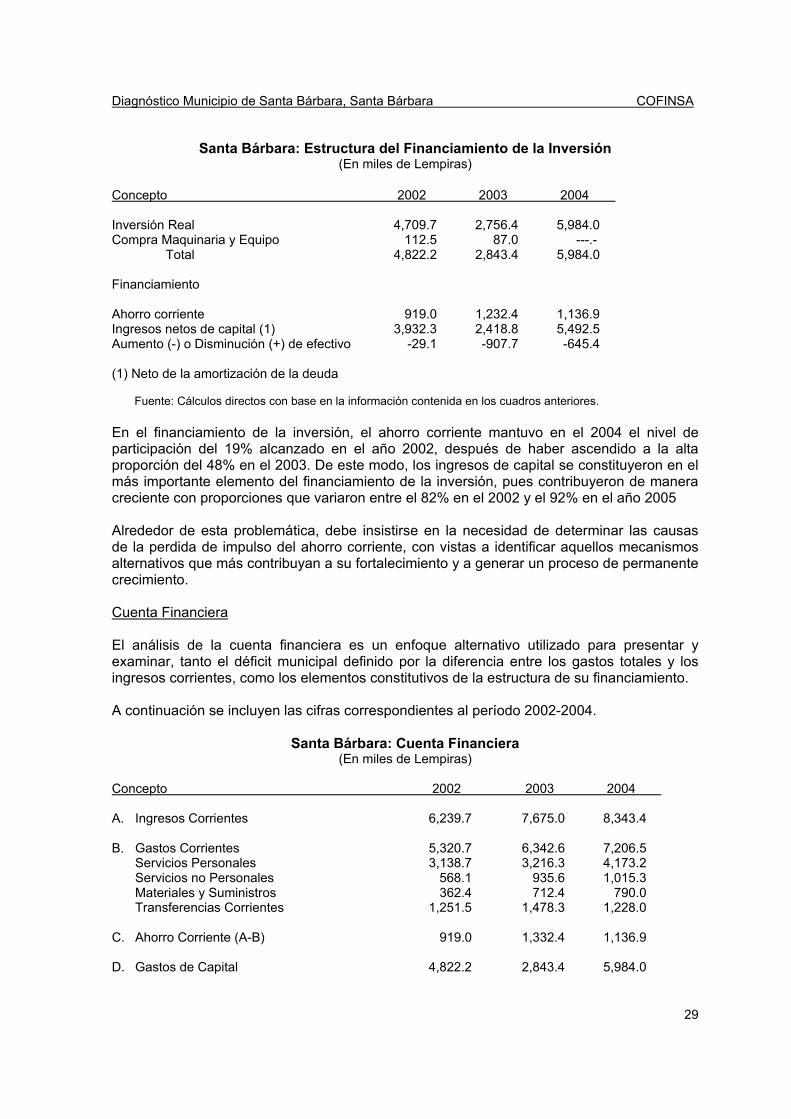

Santa Bárbara: Estructura del Financiamiento de la Inversión (En miles de Lempiras)

Concepto 2002 2003 2004 Inversión Real 4,709.7 2,756.4 5,984.0 Compra Maquinaria y Equipo 112.5 87.0 ---.- Total 4,822.2 2,843.4 5,984.0 Financiamiento Ahorro corriente 919.0 1,232.4 1,136.9 Ingresos netos de capital (1) 3,932.3 2,418.8 5,492.5 Aumento (-) o Disminución (+) de efectivo -29.1 -907.7 -645.4 (1) Neto de la amortización de la deuda Fuente: Cálculos directos con base en la información contenida en los cuadros anteriores. En el financiamiento de la inversión, el ahorro corriente mantuvo en el 2004 el nivel de participación del 19% alcanzado en el año 2002, después de haber ascendido a la alta proporción del 48% en el 2003. De este modo, los ingresos de capital se constituyeron en el más importante elemento del financiamiento de la inversión, pues contribuyeron de manera creciente con proporciones que variaron entre el 82% en el 2002 y el 92% en el año 2005 Alrededor de esta problemática, debe insistirse en la necesidad de determinar las causas de la perdida de impulso del ahorro corriente, con vistas a identificar aquellos mecanismos alternativos que más contribuyan a su fortalecimiento y a generar un proceso de permanente crecimiento. Cuenta Financiera El análisis de la cuenta financiera es un enfoque alternativo utilizado para presentar y examinar, tanto el déficit municipal definido por la diferencia entre los gastos totales y los ingresos corrientes, como los elementos constitutivos de la estructura de su financiamiento. A continuación se incluyen las cifras correspondientes al período 2002-2004.

Santa Bárbara: Cuenta Financiera (En miles de Lempiras)

Concepto 2002 2003 2004 A. Ingresos Corrientes 6,239.7 7,675.0 8,343.4 B. Gastos Corrientes 5,320.7 6,342.6 7,206.5 Servicios Personales 3,138.7 3,216.3 4,173.2 Servicios no Personales 568.1 935.6 1,015.3 Materiales y Suministros 362.4 712.4 790.0 Transferencias Corrientes 1,251.5 1,478.3 1,228.0 C. Ahorro Corriente (A-B) 919.0 1,332.4 1,136.9 D. Gastos de Capital 4,822.2 2,843.4 5,984.0

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

30

Bienes Capitalizables 4,709.7 2,756.4 5,984.0 Maquinaria y Equipo 112.5 87.0 ---.-- E. Amortización de la Deuda 1,469.0 1,102.4 251.5 F. Total del Gasto (B + D + E) 11,611.9 10,288.4 13,442.0 G. Déficit y su Financiamiento (F – A) 5,372.2 2,613.4 5,098.7 Transferencias de capital del sector público 1,903.4 1,895.3 2,247.3 Transferencias de capital del sector privado 270.0 1,500.0 570.0 Venta de activos 216.7 171.0 247.4 Contribución por Mejoras 143.6 105.9 81.5 Otros Ingresos de Capital * 2,867.6 -151.0 2,597.8 Aumento (-) o Disminución (+) de efectivo – 29.1 -907.7 -645.3 * Incluye subsidios, herencias, legados y donaciones menos asignaciones globales. Fuente: Cálculos directos con base en la información contenida en los cuadros anteriores. Como es fácil apreciar, el déficit de la Municipalidad de Santa Bárbara definido como la diferencia entre los gastos totales y los ingresos corrientes, presenta un comportamiento fluctuante con un nivel en el 2004 de Lps.5.098.7 miles, que es inferior a la cifra de Lps.5.372.2 miles correspondiente al año 2002, pero superior a la cantidad de Lps.2.613.4 miles del año 2003. Esto fue el resultado de niveles también fluctuantes en el total de gastos, especialmente inducidos por similar comportamiento en los gastos de capital, junto con una tendencia claramente alcista de los gastos corrientes. Con respecto a la estructura del financiamiento, resaltan en el 2004 los otros ingresos de capital y las transferencias del sector público constituidas por el 5% que anualmente traslada el gobierno central a las municipalidades del país. Ambos conceptos más la venta de activos, las transferencias de capital del sector privado y los ingresos de contribución por mejoras fueron mas que suficientes para financiar el déficit, pues se produjo un excedente que fue destinado a incrementar las disponibilidades de liquidez por un monto de Lps.645.3 miles. Indicadores Financieros. Normalmente se acude a los indicadores financieros como factores de medición del desempeño financiero y de evaluación y monitoreo de la gestión financiera municipal. Así, en materia de administración y finanzas municipales permiten determinar si la gestión financiera es buena y transparente, al igual que demostrar el buen uso de los recursos públicos, el grado de transparencia y el aumento real de la inversión pública y su financiamiento. Indicador del Equilibrio financiero. (EF) Este indicador relaciona los ingresos totales y los gastos totales, y tiene por objeto determinar si estos últimos están plenamente cubiertos por el total de ingresos percibidos por la municipalidad, o si no cuantificar el grado del desequilibrio predominante. Por consiguiente, en el caso de se obtenga un valor menor a la unidad, existiría un desequilibrio financiero, cuya magnitud dependería del grado en que el indicador se aleje de la unidad.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

31

En el caso concreto de la municipalidad de Santa Bárbara, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Totales 11.982.7 11.381.7 14.087.4 EF= ----------------------- --------------= 1.00 ------------- = 1.09 --------------- = 1.03 Gastos Totales 11.953.6 10.474.0 13.442.1 Como es fácil apreciar, en todos los años del trienio analizado el indicador supera a la unidad, por lo que puede afirmarse que la municipalidad de Santa Bárbara, se encuentra en un equilibrio financiero consistente.

Indicador de Autonomía Financiera. (AF) Este indicador relaciona los ingresos propios con los ingresos totales para conocer la medida en que la municipalidad depende de sus ingresos, o de fuentes externas. Por lo tanto, si el valor resultante es igual o superior a, por ejemplo, 0.50, existiría una situación indicativa de que de los ingresos totales percibidos, un 50 por ciento o más, estaría constituido por ingresos provenientes de fuentes propias de la municipalidad. De este modo, en la medida en que dicho indicador tenga valores más bajos, la municipalidad dependerá en mayor grado de préstamos, transferencias y de otros ingresos provenientes de fuentes externas, lo que se traduciría en mayores niveles de vulnerabilidad financiera. Para la municipalidad de Santa Bárbara, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Propios 6.600.0 7.986.5 8.674.3 AF= ----------------------- --------------- = 0.55 ------------- = 0.70 ------------- = 0.62. Ingresos Totales 11.982.7 11.381.7 14.087.4 No obstante que el comportamiento de este indicador es fluctuante, los niveles son aceptables y reflejan que, en promedio, más del 60% de los ingresos totales del período analizado provinieron de fuentes internas.

-

5,000,000.00

10,000,000.00

15,000,000.00

2002 2003 2004

RELACION Ingresos Totales - Gastos Totales

Ingresos Totales Egresos Totales

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

32

-

5,000,000.00

10,000,000.00

15,000,000.00

2002 2003 2004

Ingresos Propios - Ingresos Totales

Ingresos Recaudado Total Ingresos Propios

Indicador de Solvencia Financiera. (SF). Este indicador relaciona los ingresos corrientes con los gastos corrientes para cuantificar la proporción en que estos últimos son cubiertos con los ingresos corrientes. Por lo tanto, si el valor resultante es superior a la unidad, se genera una situación en que los ingresos corrientes son más que suficientes para cubrir los gastos corrientes, por lo que la municipalidad estaría generando un ahorro corriente. De este modo, en la medida en que dicho indicador supere a la unidad, mayores serían los niveles de ahorro producidos y mayor será también el potencial financiero interno de la municipalidad para construir obras y proporcionar servicios comunitarios. Para la municipalidad de Santa Bárbara, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Corrientes 6.239.7 7.675.0 8.343.4 SF= ------------------------- --------------- = 1.17 ------------- = 1.21 ------------- = 1.16. Gastos Corrientes 5.320.7 6.342.6 7.206.7 A pesar del comportamiento fluctuante de este indicador, los niveles son aceptables y reflejan que la municipalidad aún tiene capacidad para generar ahorro corriente. Sin embargo, tal como se indicó, sería necesario estudiar las posibilidades de estructurar esquemas que permitan aumentar los actuales niveles, con vistas a ampliar significativamente el potencial financiero interno de la municipalidad para ejecutar obrar y brindar servicios.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

33

-

5,000,000.00

10,000,000.00

2002 2003 2004

RELACIONINGRESO CORRIENTE - GASTO CORRIENTE

Ingresos Corrientes Gastos Corriente

Indicador de Capacidad Financiera. (CF) Este indicador relaciona los ingresos propios con los gastos corrientes para cuantificar la capacidad que tiene el municipio de cubrir los gastos corrientes con los ingresos que recauda periódicamente dentro de su jurisdicción. Por lo tanto, si el valor resultante es superior a la unidad, se genera una situación en que los ingresos propios son más que suficientes para cubrir los gastos corrientes, por lo que la municipalidad estaría generando un excedente para financiar otros gastos. Para la municipalidad de Santa Bárbara, las cifras respectivas muestran los resultados siguientes: 2002 2003 2004 Ingresos Propios 6.600.0 7.986.5 8.674.3 CF= ------------------------- --------------- = 1.24 ------------- = 1.26 ------------- = 1.20 Gastos Corrientes 5.320.7 6.342.6 7.206.5 Al igual que el indicador de solvencia financiera, el comportamiento del indicador de capacidad financiera es fluctuante, aún cuando los niveles son aceptables y reflejan que los ingresos propios de la municipalidad están por encima de los gastos corrientes. Sin embargo, también en este caso sería conveniente ahondar en el análisis para procurar invertir la trayectoria de cada una de sus componentes, de modo que pueda lograrse un coeficiente mayormente superior a la unidad. Las opciones significarían generar mecanismos para aumentar los ingresos propios y/o disminuir los gastos corrientes.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

34

-2,000,000.004,000,000.006,000,000.008,000,000.00

10,000,000.00

2002 2003 2004

RELACION IINGRESOS PROPIOS - GASTO CORRIENTE

Ingresos Propios Gasto Corriente

Indicador de porcentaje de gastos de funcionamiento en los ingresos corrientes. (SA ). Este indicador relaciona los gastos de funcionamiento con los ingresos corrientes para determinar el grado de cumplimiento de lo establecido en el Art. 98 de la Ley de Municipalidades de que los gastos de funcionamiento no podrán exceder a los ingresos anuales corrientes en ciertos límites porcentuales establecidos en la siguiente escala que contempla rangos de ingresos:

% de gastos de Rangos de Ingresos Corrientes Funcionamiento Hasta 3.000.000.00 Hasta un 65%. De 3.000.000.00 hasta 10.000.000.00. Hasta un 60%. De 10.000.000.00 hasta 20.000.000.00. Hasta un 55% De 20.000.000.00 hasta 32.000.000.00 Hasta un 50%. De 32.000.000.00 hasta 50.000.000.00 Hasta un 45%. De 50.000.000.00 en adelante Hasta un 40%. Considerando que los ingresos corrientes de la municipalidad de Santa Bárbara caen en la escala de 3.000.000.00 hasta 10.000.000.00, los gastos de funcionamiento no deberían exceder el 60% de esos ingresos corrientes para darle estricto cumplimiento al Art. 98 reformado de la Ley de Municipalidades. Al efectuar el cálculo, se obtienen los resultados siguientes: 2002 2003 2004 Gastos de Funcionam. 5.433.2 6.429.7 7.206.5 CF= ------------------------- --------------- = 87% ------------- = 83% ------------- = 86%. Ingresos Corrientes 6.239.7 7.675.0 8.343.4 Las cifras anteriores claramente indican que no solo está dejando de cumplirse con lo establecido en la ley, sino también que esa relación se mantuvo en proporciones muy superiores a lo preceptuado, ascendiendo la diferencia a más de 20 puntos en todos los años del período analizado. Ello deber ser objeto de un detenido análisis para buscar y

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

35

encontrar las formulas que permitan hacer, de inmediato, los ajustes correspondientes, de modo que se le dé cumplimiento a las regulaciones establecidas.

-

5,000,000.00

10,000,000.00

2002 2003 2004

Gastos de Funcionamiento - Ingreso Corriente

Ingresos Corrientes Gastos de Funcionamiento

1.3.5 Identificación de Necesidades de formación de recursos humanos Los resultados del diagnostico mostraron debilidades en los mecanismos de recaudación tributaria, por lo cual se vuelve necesario reforzar la capacidad general del municipio en esta importante área, desde la identificación y permanente actualización del registro de contribuyentes, hasta el fortalecimiento de los esquemas de recaudación, incluyendo los procedimientos de cobro judicial. También los esfuerzos de asistencia técnica deberá orientarse a estructurar una política general de gastos basados en criterios de nacionalización y en el cumplimiento de las disposiciones legales establecidas sobre esta materia, de modo que un mejoramiento de los ingresos y una nacionalización de los gastos permitirá lograr metas previamente definidas de indicadores financieros seleccionados. Todo lo anterior deberá tener en mente la necesidad, tanto de adoptar mejores practicas en materia de administración financiera, como de operar sobre la base de sistemas mayormente tecnificados de ingresos y de gastos.

1.4 Planificación del Desarrollo

1.4.1 Participación comunitaria en la priorización de Inversiones Después de una campaña de publicidad y socialización, los facilitadores hicieron un proceso simultáneo en los ocho sectores, cada uno con una sede central y accesibles para las reuniones, para lograr un alto nivel de participación ciudadana, guardar los distintivos sectoriales y asegurar atención igual en las áreas urbanas y rurales. Asimismo, con la guía de los facilitadores los ciudadanos dirigieron el proceso de planificación, desde el primer paso del diagnostico, hasta la elaboración de proyectos.

Diagnóstico Municipio de Santa Bárbara, Santa Bárbara COFINSA

36